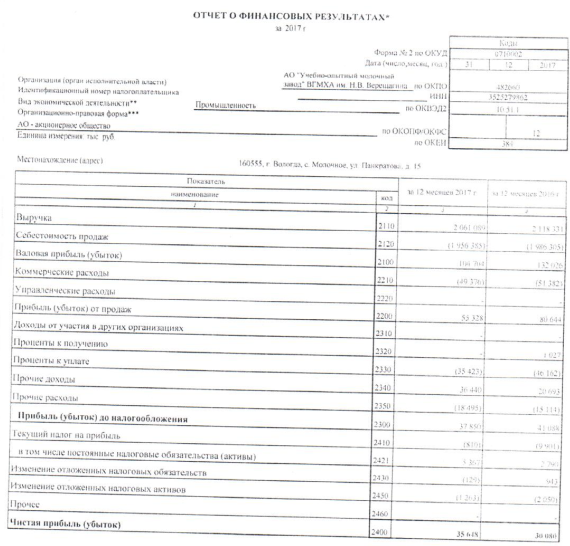

Разработка и управление инвестиционным проектом (Понятие и классификация инвестиционных проектов)

Содержание:

ВВЕДЕНИЕ

Развитие любой социально-экономической системы в значительной мере зависит от инвестиционной политики, которая проводится в стране. Инвестиций, которые вкладываются в развитие экономики, не бывает без затрат, так как сначала необходимо вложить средства, и только потом, если вложения были оправданны и проведенные расчеты оказались верны, средства окупятся и могут принести доход. Но возможны варианты, когда вложенные средства не принесут дополнительного дохода, а в некоторых случаях они могут быть просто потеряны, т.е. и в инвестиционной деятельности, как и в любом виде предпринимательства, имеется определенный риск. Но без инвестиций фактически невозможно дальнейшее развитие производства. Даже для простого воспроизводства необходимо поддерживать функционирующий производственный капитал в определенном рабочем состоянии, а следовательно, нужны вложения, инвестиции в производство.

Цель исследования состоит в разработке инвестиционного проекта и обосновании его экономической эффективности.

В процессе написания курсовой работы необходимо решить следующие задачи:

- изучить теоретические аспекты разработки и управления инвестиционного проекта и обоснования его экономической эффективности, а именно: дать понятие инвестиционного проекта, рассмотреть классификацию инвестиционных проектов, изучить фазы жизненного цикла инвестиционного проекта; исследовать методы оценки эффективности инвестиционного проекта; изучить механизм управления инвестиционным проетом на протяжении всего его жизненного цикла.

- дать производственно-экономическую характеристику АО «УОМЗ «ВГМХА» им. Н.В. Верещагина;

- дать оценку финансового состояния АО «УОМЗ «ВГМХА» им. Н.В. Верещагина;

- дать оценку инвестиционной деятельности АО «УОМЗ «ВГМХА» им. Н.В. Верещагина;

- разработать и экономически обосновать инвестиционный проект для АО «УОМЗ «ВГМХА» им. Н.В. Верещагина.

Объектом исследования является деятельность акционерного общества «Учебно-опытный молочный завод «ВГМХА им. Н.В. Верещагина», функционирующего в современных экономических условиях. Предмет исследования составляет разработка инвестиционного проекта и обоснование его экономической эффективности.

В качестве теоретической основы исследования выступили труды отечественных ученых и экономистов по исследуемой теме, таких как Игонина Л.Л., Балдин К.В., Игошин Н.В. и др., материалы периодической печати и интернет-издания.

Информационную базу для написания курсовой работы составили отчет о финансовых результатах за 2015-2017 гг., бухгалтерский баланс за 2015-2017 гг., приложения к бухгалтерскому балансу и отчету о финансовых результатах 2015-2017 гг., отчет о движении денежных средств за 2015-2017 гг., учетные и налоговые регистры за 2015-2017 гг., управленческая (бюджеты доходов и расходов, сметы), финансовая и статистическая отчетность предприятия за 2015-2017 гг., а также нормативные документы (Положения по бухгалтерскому учету, Налоговый кодекс РФ и пр.).

Методологической основой исследования явились такие методы как горизонтальный анализ, вертикальный анализ, логический подход к оценке экономических явлений, сравнение изучаемых показателей.

Практическое значение работы заключается в разработке инвестиционного проекта и обосновании его экономической эффективности для АО «УОМЗ «ВГМХА» им. Н.В. Верещагина.

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ РАЗРАБОТКИ И УПРАВЛЕНИЯ ИНВЕСТИЦИОННЫМ ПРОЕКТОМ

1.1 Понятие и классификация инвестиционных проектов

На практике инвестиции каждым предприятием осуществляются в форме инвестиционных проектов. К сожалению, при всеобщем использовании этого термина он неоднозначен. Поэтому когда говорят о каком-то деле, предполагающем осуществление целого комплекса мер для достижения конкретных целей, то считается, что речь идет о проекте. Систему организационно-правовых и расчетных документов, необходимых для осуществления каких-то действий, тоже называют проектом. И наконец, под проектом понимают документ, подтверждающий необходимость осуществления реального инвестирования. Хотя, вроде бы, это различные определения, но по сути они являются отражением одного и того же процесса — создания проекта и его реализации, так как первое определение исходит из цели и необходимых для ее реализации условий, второе подтверждает законодательную и экономическую возможности реализации этой цели, третье — необходимость ее реального воплощения [4].

В наиболее общем смысле под инвестиционным проектом понимают любое вложение капитала на срок в целях последующего извлечения прибыли (прироста капитала) или достижения иного заданного результата.

Хотя теоретически понятие «инвестиционный проект» может относиться к вложениям и в реальные, и в финансовые активы, на практике оно, как правило, употребляется в связи с осуществлением реальных инвестиций, или точнее, их основной формы—капитальных вложений [9].

Согласно Закону «Об инвестиционной деятельности, осуществляемой в форме капитальных вложений» инвестиционный проект — это обоснование экономической целесообразности, объема и сроков осуществления капитальных вложений, в том числе необходимая проектно"сметная документация, разработанная в соответствии с законодательством РФ и утвержденными в установленном порядке стандартами (нормами и правилами), а также описание практических действий по осуществлению инвестиций (бизнес-план) [13].

В специальной экономической литературе по инвестиционному проектированию и проектному анализу инвестиционный проект рассматривается более широко—как комплекс мероприятий, действий, ориентированных на достижение заданных целей и результатов в течение ограниченного периода времени при установленном бюджете капитальных вложений, предполагающий обоснование экономической целесообразности и эффективности данных вложений, в том числе документально оформленное, а также описание целей и действий, направленных на их реализацию. Система документов, подтверждающих целесообразность инвестиционного проекта и описывающих действия по его реализации, здесь выступает лишь одним, хотя и важнейшим, элементом инвестиционного проекта в целом [8].

Зачастую инвестиционный проект трактуется как взаимосвязанная последовательность действий, предполагающих обоснование объемов и порядка вложения средств, их реальное вложение, введение мощностей в действие, текущую оценку целесообразности поддержания и продолжения проекта, итоговую оценку результативности проекта. Данная трактовка отражает свойственную инвестиционному проекту этапность, т.е. последовательность фаз его развития [2].

Рассмотрим классификацию инвестиционных проектов по взаимозависимости:

• независимые проекты — решение о принятии одного из них не сказывается на решении о принятии другого;

• альтернативные, или взаимоисключающие, проекты — два и более анализируемых проекта не могут быть реализованы одновременно;

• комплиментарные проекты — принятие нового проекта способствует росту доходов по одному или нескольким другим проектам (например, строительство сервисного центра сопровождается не только доходом от оказания услуг этим центром, но и ростом числа покупателей основной продукции, привлеченных перспективой в случае необходимости отремонтировать купленное изделие на приемлемых условиях);

• замещаемые проекты — принятие нового проекта приводит к некоторому снижению доходов по одному или нескольким действующим проектам (например, проект, предусматривающий открытие шиноремонтного производства на заводе, производящем шины. Принятие проекта снизит спрос на новые изделия).

В зависимости от направлений инвестиций и целей их реализации инвестиционные проекты можно классифицировать на производственные, научно-технические, коммерческие, финансовые, экологические, социально-экономические.

Производственные инвестиционные проекты предполагают вложение средств в создание новых, расширение, модернизацию или реконструкцию действующих основных фондов и производственных мощностей для различных сфер национальной экономики, в том числе жилищной, социально-бытовой и т. д.

Научно-технические инвестиционные проекты направлены на разработку и создание новой высокоэффективной продукции с новыми свойствами, новых высокоэффективных машин, оборудования, технологий и технологических процессов. Разработка и реализация научно-технических и производственных проектов часто связаны между собой, так как осуществление производственных проектов является продолжением научно-технических.

Суть коммерческих инвестиционных проектов — получение прибыли на осуществляемые инвестиционные вложения в результате закупки, продажи и перепродажи какой-либо продукции, товаров, услуг.

Финансовые инвестиционные проекты связаны с приобретением, формированием портфеля ценных бумаг и их реализацией, покупкой и реализацией долговых финансовых обязательств, а также с выпуском и реализацией ценных бумаг.

К экологическим инвестиционным проектам относятся проекты, результатом которых являются построенные природоохранные объекты или улучшенные параметры действующих производств, предприятий, служб эксплуатации по вредным выбросам в атмосферу и воздействиям на природу.

Результатом реализации социально-экономических инвестиционных проектов является достижение определенной общественно полезной цели, в том числе качественное улучшение состояния здравоохранения, образования, культуры в стране [3].

В зависимости от типа предполагаемого эффекта инвестиционные проекты подразделяют на:

• проекты, реализация которых ведет к снижению издержек.

Данный вид проектов, как правило, носит вспомогательный или обеспечивающий характер. Вместе с тем рациональное сокращение издержек производства или обращения по отдельным видам деятельности или компании в целом сопровождается дополнительным эффектом, выражающимся в росте прибыли и рентабельности;

• предусматривающие снижение риска. Снижение производственных, коммерческих и финансовых рисков способствует повышению надежности и устойчивости деятельности компании. Реализация инвестиционных проектов, нацеленных на снижение указанных рисков, хотя и не связана с непосредственным получением прибыли, тем не менее, позволяет получить косвенный экономический эффект;

• нацеленные на повышение дохода. Проекты данного вида предполагают, как правило, расширение действующих производственных мощностей, которое становится возможным вследствие растущей емкости рынков сбыта. Результаты их реализации проявляются в увеличении доли рынка и получении дополнительной прибыли. При этом могут иметь место рост рентабельности продукции, а также эффект масштаба, который достигается за счет относительного сокращения условно-постоянных расходов при росте объема продукции;

• продуцирующие инновационный эффект. К данным проектам относят инвестиционные проекты, связанные с внедрением современных достижений науки и техники, обеспечивающих переход к инновационному расширенному воспроизводству;

• имеющие социальный эффект. Эти проекты предусматривают рост обеспеченности в различных социальных услугах и обеспечивают повышение качества жизни отдельных граждан и общества в целом. Как отмечалось, проекты, предназначенные для получения социального эффекта, реализуются, прежде всего, в рамках государственных и муниципальных социальных программ, вместе с тем они имеют место и в крупных компаниях. Осуществление подобных проектов может сопровождаться получением не только социального, но и экономического эффекта;

• ориентированные на экологический эффект. К таким проектам относятся проекты строительства, реконструкции, технического перевооружения хозяйственных объектов или комплексов, реализация которого способствует улучшению состояния окружающей среды, рациональному использованию природных ресурсов, ресурсо- и энергосбережению, минимизации экологических рисков.

В их числе выделяют: собственно природоохранные проекты и технологические проекты, имеющие экологический эффект [5].

В зависимости от степени риска выделяют более рисковые и менее рисковые инвестиционные проекты. Более рискованными являются проекты, направленные на освоение новых видов продукции или технологий, менее рискованными — проекты, выполняемые по государственным или муниципальным заказам и предусматривающие государственную (муниципальную) поддержку [8].

В Методических рекомендациях по оценке эффективности инвестиционных проектов выделен критерий общественной значимости (масштаба) проекта. Общественная значимость (масштаб) проекта определяется влиянием результатов его реализации на хотя бы один из внутренних или внешних рынков: финансовых, продуктов и услуг, труда и т.д., а также на экологическую и социальную обстановку. В соответствии с данным критерием проекты подразделяются на:

• глобальные, реализация которых существенно влияет на экономическую, социальную или экологическую ситуацию на Земле;

• народнохозяйственные, реализация которых существенно влияет на экономическую, социальную или экологическую ситуацию в стране;

• крупномасштабные, реализация которых существенно влияет на экономическую, социальную или экологическую ситуацию в отдельных отраслях или регионах страны;

• локальные, реализация которых не оказывает существенного влияния на экономическую, социальную или экологическую ситуацию в регионе и не изменяет уровень и структуру цен на товарных рынках [6].

Также выделяют следующие классификации инвестиционных проектов: по уровню (малый, средний и мегапроект), по срокам реализации (краткосрочный, средний и долгосрочный), по ограниченности ресурсов (мультипроект и монопроект), по требованиям к качеству, по характеру цели, составу участников и проч. Малые проекты, как правило, просты и ограничены объемами. Мегапроекты — это комплекс взаимосвязанных проектов, объединенных общей целью. Такие проекты характеризуются длительной реализацией и большими затратами, как финансовыми, так и трудовыми. Примером таких проектов может быть строи-

тельство атомных электростанций [9].

1.2 Жизненный цикл инвестиционного проекта и его фазы

Принятие решений по инвестиционному проекту рационально представить в виде последовательных стадий его жизненного цикла.

В зависимости от конкретного вида реального инвестирования фирма формулирует требования, предъявляемые к разрабатываемому проекту, определяющие степень детализации оценки и проработки проекта. Инвестиционный проект позволяет инициатору и внешним инвесторам всесторонне оценить ожидаемую эффективность и целесообразность реальных инвестиций и должен содержать определенный перечень основных разделов, таких как:

1) краткая характеристика инвестиционного проекта:

• перечень необходимых для исполнения ресурсов;

• сроки реализации проекта и возврата вложенных средств;

• оценка экономической и финансовой эффективности проекта и его социальной значимости;

2) основная идея проекта:

• определяющие параметры проекта;

• характеристика инициатора инвестиционного проекта;

3) анализ рынка и концепция маркетинга:

• результаты маркетинговых исследований (потенциал рынка, существующие цены, сегментация рынка, эластичность спроса, основные конкуренты);

• выбранная концепция маркетинга;

4) обоснование объемов необходимых материальных ресурсов:

• классификация используемых видов сырья и материалов, объем потребности на всех стадиях реализации инвестиционного проекта;

• анализ наличия основного сырья в регионе осуществления проекта;

• программа поставок и оценка затрат;

5) технические основы реализации проекта:

• производственная программа и анализ производственной мощности предприятия;

• обоснование будущей технологии;

• парк необходимого оборудования;

6) месторасположение проекта:

• обоснование выбора конкретного региона для реализации проекта;

• анализ производственной и коммерческой инфраструктуры, рыночной и ресурсной среды;

• описание социально-экономических условий региона и инвестиционного климата;

• характеристика окружающей среды (потенциальные экологические проблемы);

7) организация управления:

• обоснованная характеристика организационной структуры;

• строение трудовой деятельности производственного и управленческого персонала;

• система оплаты труда, размер и структура накладных расходов;

8) необходимые трудовые ресурсы:

• требования к основным категориям персонала фирмы;

• система формирования персонала (возможности поиска в регионе наиболее важных для производства специалистов);

9) график реализации проекта:

• обоснование отдельных стадий реализации инвестиционного проекта (потребность в финансовых, материальных и трудовых ресурсах на каждой стадии);

10) финансовое обеспечение и оценка эффективности:

• оценка необходимых сумм инвестиций и возможных производственных затрат;

• обоснование способов получения инвестиционных ресурсов и расчет эффективности инвестиций [6].

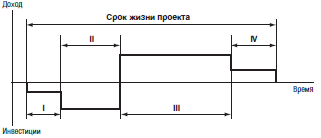

Разработка промышленного инвестиционного проекта может быть представлена в виде цикла, состоящего из отдельных стадий, охватывающих временной отрезок от зарождения концепции проекта до его ликвидации. Деление цикла на стадии условно, в общем виде можно рассматривать четыре: предынвестиционную, инвестиционную, эксплуатационную (операционно-производственную) и ликвидационную, каждая из которых включает ряд более коротких фаз. Временной фактор играет ключевую роль в оценке инвестиционного проекта, в связи с чем весь цикл проекта целесообразно представить в виде условного графика (рис. 1). Суммарная продолжительность стадий составляет срок жизни проекта (project lifetime).

Рис. 1. Условный график цикла развития проекта

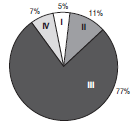

На рис. 2 представлена доля каждой стадии в общей продолжительноси жизненного цикла инвестиционного проекта [11].

Рис. 2. Доля предынвестиционной (I), инвестиционной (II), эксплуатационной (III) и ликвидационной (IV) стадий в общей продолжительности жизненного цикла инвестиционного проекта

I стадия — предынвестиционная, заключается в идентификации проекта на основе наличия неудовлетворенного спроса на товары или услуги, опыта и знаний в сфере организации предпринимательской деятельности, включая:

1) исследование возможностей, поиск инвестиционных концепций;

2) подготовительные или предпроектные исследования;

3) оценку осуществимости исследования — окончательную подготовку проекта и оценку его технико-экономической и финансовой приемлемости;

4) стадию финального рассмотрения и принятия по нему решения.

Работы по данной стадии инвестиционного проектирования, как правило, оформляются в следующие документы:

• ходатайство (декларация) о намерениях — инвестиционный замысел: сведения об инвесторе, о местоположении объекта, технических и технологических характеристиках инвестиционного проекта, потребности в различных ресурсах (трудовых, сырьевых, водных, земельных, энергетических), об источниках финансирования, о воздействии объекта на окружающую среду, сбыте готовой продукции;

• обоснование инвестиций — общая характеристика отрасли и предприятия, цели и задачи проекта, характеристика объектов и сооружений, обеспечение ресурсами, текущее состояние и прогноз рынка продукции, структура управления проектом и оценка эффективности и жизнеспособности инвестиционного проекта;

• экспертное заключение — экспертиза по оценке влияния проекта на интересы государства, права физических и юридических лиц, соответствия санитарным, экологическим, социальным и прочим нормам и требованиям;

• технико-экономическое обоснование — комплект расчетно-аналитических документов, отражающих исходные данные по проекту и основные технические, технологические, расчетно-сметные, оценочные, конструктивные, природоохранные решения, на основе которых возможно определить эффективность и социальные последствия проекта.

На данной стадии также может осуществляться юридическое оформление прочих документов проекта (регистрация предприятия, оформление контрактов) и проводиться эмиссия ценных бумаг.

На основании итогового экспертного заключения и его резюме лицо, принимающее решение (decision-maker), начинает непосредственный процесс реализации проекта или отказ от него. При этом уровень неопределенности, риск недостижения целей и способность участников проекта повлиять на конечный результат и стоимость проекта максимальны именно в начале проекта и уменьшаются по ходу его выполнения.

II стадия — инвестиционная, включающая формирование активов предприятия:

1) принятие стратегических плановых решений;

2) детальное или рабочее проектирование;

3) составление оптимального плана финансирования проекта;

4) заключение контрактов и договоров подряда;

5) капитальные вложения;

6) строительство объектов (закупка материалов, наем рабочих, аренда оборудования);

7) поставку оборудования и пуско-наладочные работы;

8) сдачу-приемку готовых объектов в эксплуатацию.

Имеются сопутствующие затраты: расходы на обучение персонала, рекламу и прочие.

III стадия — эксплуатационная (операционно-производственная), заключающаяся в текущей деятельности по проекту:

1) закупке сырья, производстве и сбыте продукции;

2) проведении маркетинговых мероприятий;

3) производственных операциях по взаиморасчетам с контрагентами.

Данная стадия способствует формированию денежных потоков, анализ которых позволяет оценивать экономическую эффективность проекта. Ее принципиальное отличие в том, что начинают предприниматься действия, требующие больших затрат и носящие необратимый характер, в то время как проект еще не является самоокупаемым.

II и III стадии иногда пересекаются: инвестиции могут продолжаться одновременно с осуществлением деятельности по выпуску продукции.

IV стадия — ликвидационная, следует после выполнения проектом поставленных целей, исчерпания заложенных возможностей или возникновения непредвиденных ситуаций (изменения планов инвесторов, дефицита необходимых средств, выявления ошибок в расчетах, появления альтернативных проектов).

Она включает:

1) определение остаточной стоимости основных средств с учетом амортизации;

2) реализацию или консервирование выбывающего оборудование;

3) устранение негативных последствий осуществления проекта.

При потенциальной вероятности возобновления инвестиционного проекта процесс закрытия предусматривает подготовку к будущему восстановлению его организационной структуры.

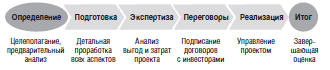

Стоит отметить, что в расчетах эффективности инвестиционных решений разные субъекты используют разные сроки жизни инвестиционного проекта. Следовательно, выделение отдельных фаз может варьироваться в соответствии с приоритетными интересами конкретного участника инвестиционного проекта и отличаться от рассмотренного принципа. Методика Мирового банка предполагает выделение стадий на основе максимально значимых для инвесторов акцентов (рис. 3)[12]:

Рис. 3. Стадии жизненного цикла инвестиционного проекта по методике Мирового банка

1.3 Методы оценки эффективности инвестиционного проекта

Инвестиционные проекты отражают инвестиционную деятельность предприятия. Ограниченность инвестиционных ресурсов и требование их целевого использования делает необходимым проведение оценки инвестиционных проектов[8].

Методы и оценки и эффективности и инвестиционного ипроекта иможно поделить ина и два и вида:

- Не включающие дисконтирование.

- Включающие дисконтирование.

Рассмотрим иметоды и не включающие идисконтирование :

- Расчет исрока иокупаемости иинвестиций – определяет ипромежуток времени иот момента иначала иинвестирования ипроекта, до момента, когда доход превысит единовременные икапитальные ивложения в проект(лучше, если срок окупаемости меньше, т.к. начальные вложения быстрее вернутся инвестору).

Расчетная иформула:

; (1)

; (1)

где И – размер инвестиций, руб.

Д – размер ежегодного дохода ( в него входит чистый доход и амортизация), руб./год.

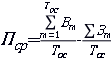

- Определение инормы прибыли на капитал - показывает связь между доходами предприятия и его икапиталом, с его помощью определяется целесообразность ивложений, планируются затраты и оценивается эффективность прошлых плановых ирешений.

Расчетная формула:

; (2)

; (2)

где – сумма годовых доходов за период реализации инвестиционного проекта, равный Т; руб.

– сумма годовых доходов за период реализации инвестиционного проекта, равный Т; руб.

- Расчет иединовременных затрат – расходы на организацию предприятия и расходы на запуск ипроизводства. (в них включаются затраты на обеспечение иработы проекта на первые 6 месяцев, идо начала работы проекта на полную мощность и получения выручки)

Расчетная формула:

; (3)

; (3)

где – сумма доходов, руб;

– сумма доходов, руб;

ИИ – инвестиционные издержки (единовременные затраты) за весь срок использования инвестиционного проекта;

- Сравнительная нуэффективность нуприведенных затрат на производство продукции – это когда нувыбор проекта осуществляется исходя из минимума приведенных затрат, т.е. ивариант проекта с инаименьшими затратами.

Расчетная формула:

; (4)

; (4)

где – приведенные затраты на единицу продукции;

– приведенные затраты на единицу продукции;

– текущие затраты по первому и второму вариантам;

– текущие затраты по первому и второму вариантам;

– капитальные затраты по первому и второму вариантам;

– капитальные затраты по первому и второму вариантам;

– нормативный коэффициент эффективности капитальных вложений.

– нормативный коэффициент эффективности капитальных вложений.

- Выбор вариантов икапитальных ивложений на основе исравнения массы прибыли (метод сравнения прибыли) –

Расчетная формула:

; (5)

; (5)

где  - прирост годовой прибыли, вызванный капитальными вложениями;

- прирост годовой прибыли, вызванный капитальными вложениями;

К- капитальные вложения [4].

Методы и оценки, не включающие идисконтирование, называют статистическими методами, они и опираются на проектные, иплановые и фактические данные о затратах и результатах [10].

Статистические методы нуоценки эффективности нуинвестиций можно разделить на 2 группы:

- Методы абсолютной эффективности инвестиций.

К методам и абсолютной иэффективности и инвестиций и относятся и метод, нуоснованный и на и расчете ну и сроков иокупаемости и инвестиций ии метод, нуоснованный и на и определении ну и нормы и прибыли на икапитал.

- Методы нусравнительной эффективности нувариантов нукапитальных вложений.

К методам и сравнительной эффективности иинвестиций относятся:

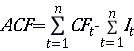

- метод накопленного сальдо денежного потока (накопленного эффекта) за расчетный период – подразумевается получение чистого дохода(чистой прибыли + амортизации) после внедрения инвестиционного проекта.

Расчет накопленного денежного потока от реализации инвестиционного проекта осуществляется по формуле:

; (6)

; (6)

где  – денежный поток от реализации инвестиционного проекта ( за вычетом инвестиционных затрат) на этапе t;

– денежный поток от реализации инвестиционного проекта ( за вычетом инвестиционных затрат) на этапе t;

– инвестиционные затраты на этапе t;

– инвестиционные затраты на этапе t;

n – общее число этапов в расчетном периоде.

- метод сравнительной эффективности – метод приведенных затрат – выбор проекта происходит исходя из минимума приведенных затрат.

Формула в общем виде для исчисления себестоимости продукции выглядит:

; (7)

; (7)

где С – себестоимость годового объема производства продукции;

З – затраты на ЗП со всеми начислениями за год;

М – затраты материальных и топливно-энергетических ресурсов, расходуемых на производство продукции за год;

К – капитальные вложения в основные производственные фонды предприятия;

а – годовая норма амортизации основных производственных фондов;

- метод сравнения прибыли - метод применяется, когда проекты различаются не только текущими и единовременными затратами, но и величиной прибыли и объемом выпуска продукции.

Средняя величина прибыли определяется как разность между средней выручкой и средними издержками:

(8)

(8)

где  – средняя величина прибыли по инвестиционному проекту за один шаг его реализации, руб.;

– средняя величина прибыли по инвестиционному проекту за один шаг его реализации, руб.;

– выручка от реализации инвестиционного проекта на шаге т, руб.;

– выручка от реализации инвестиционного проекта на шаге т, руб.;

– полные операционные издержки на реализацию инвестиционного проекта на шаге т, руб.;

– полные операционные издержки на реализацию инвестиционного проекта на шаге т, руб.;

– общий полезный срок реализации инвестиционной стратегии, годы.

– общий полезный срок реализации инвестиционной стратегии, годы.

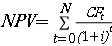

Дисконтирование – это нуметод нуоценки нуинвестиционных нупроектов нучерез выражение нубудущих нуденежных нупотоков, нусвязанных с нуреализацией нупроектов, через их нустоимость в текущий нумомент нувремени.

Методы, основанные на дисконтировании, применяются в случаях крупномасштабных инвестиционных проектов, реализация которых требует много времени и средств [5].

Методыну оценкину эффективностину инвестиций, нуоснованные на ндисконтировании:

- Метод чистойну приведенной стоимости (метод чистой дисконтированной нустоимости, метод нучистой нутекущей стоимости) – позволяет определить нусумму денежных нусредств в настоящее нувремя, необходимую для нуполучения завтрашней суммы средств, эквивалентной прибыли от осуществления нуинвестиционного нупроекта.

;

;

; (9)

; (9)

где CF – платеж через t лет;

IC- инвестированный капитал;

T–количество лет;

i-ставка дисконтирования;

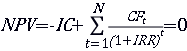

- Метод нувнутренней нунормы прибыли – это расчетная нупроцентная нуставка, при которой нудоходы от проекта нуравны затратам, т.е. норму нуприбыли можно определить как нурасчетную нупроцентную нуставку, при которой чистая нуприведенная стоимость равна 0.

; (10)

; (10)

где  – платеж через t лет (t=1,…,N)

– платеж через t лет (t=1,…,N)

IC – начальные инвестиции, равные –CF;

IRR – внутренняя норма доходности;

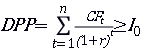

- Дисконтированный срококупаемостинуинвестиций – это срок, необходимый для необходимый для возврата инвестиций, нукоторые были вложены в проект, за счет чистого денежного потока. С учетом ставки нудисконтирования.

; (11)

; (11)

Где n – число периодов;

–приток денежных средств в период t;

–приток денежных средств в период t;

r – барьерная ставка ( коэффициент дисконтирования);

–величина исходных инвестиций в нулевой период.

–величина исходных инвестиций в нулевой период.

- Индекс доходности – это характеристика, нукоторая отражает размер нудохода, полученного на каждый нуинвестируемый нурубль.

ИДИ=  ; (12)

; (12)

где ИДИ – индекс доходности инвестиций по проекту;

ЧПД – сумма чистого денежного потока (приведенная к настоящей стоимости) за весь период эксплуатации инвестиционного проекта;

ИК – сумма инвестируемого капитала в реализацию инвестиционного проекта ( при разновременности вложений приведенная к настоящей стоимости) [10].

- Метод аннуитета – метод нуравномерного нураспределения нуобщей суммы платежа по годам нуиспользования проекта.

В соответствии с формулой аннуитетного платежа размер периодических ( ежемесячных) выплат будет составлять:

А=К*S; (13)

где А – ежемесячный аннуитетный платеж;

К- коэффициент аннуитета;

S- сумма кредита [1].

На практике наиболее часто используются следующие методы:

- метод нучистой приведенной стоимости (метод чистой дисконтированной стоимости, метод нучистой текущей стоимости)

- метод расчета нуиндекса доходности (рентабельности)

- метод нуокупаемости инвестиций.

1.4 Управление инвестиционным проектом

Инвестиционная деятельность играет ключевую роль в развитии предприятия и влияет на финансовые результаты деятельности компании. Основной целью инвестиционной политики предприятия является создание оптимальных условий для вложения собственных и заемных финансовых и иных ресурсов, обеспечивающих возрастание доходов на вложенный капитал, для расширения экономической деятельности предприятия, создания лучших условий для победы в конкурентной борьбе.

Основное значение инвестиционной деятельности предприятия может быть сформулировано как создание оптимальных условий для вложения собственных и заемных финансовых и иных ресурсов, обеспечивающих возрастание доходов на вложенный капитал, для расширения экономической деятельности предприятия, создания лучших условий для победы в конкурентной борьбе [11].

Инвестиционная деятельность представляет собой особый вид деятельности предприятия. Основные направления, отличающие ее от других видов деятельности предприятия, сводятся к следующему.

Во-первых, инвестиционная деятельность является главным средством обеспечения роста эффективности его текущей деятельности, способствующего успешному достижению стратегических целей предприятия, что, в свою очередь, в зависимости от конкретных направлений инвестирования может быть достигнуто или увеличением операционных доходов в результате роста объемов производства и реализации продукции, или вследствие снижения удельных текущих затрат за счет своевременной замены морально и физически устаревших техники и технологии ее производства.

Во-вторых, неравномерность (по объемам) инвестиционной деятельности и достаточно существенное (в особенности в случае реальных инвестиций) отставание получения инвестиционного эффекта от периода (момента) вложения инвестиций, т.е. образование так называемого лага запаздывания.

В-третьих, инвестиционная деятельность, в отличие от других видов деятельности предприятия, характеризуется достаточно высоким уровнем риска, называемым «инвестиционным риском».

В-четвертых, при оценке масштабности инвестиционной деятельности ее объем измеряется показателем чистых инвестиций, представляющих собой разницу между валовыми инвестициями и суммой амортизационных отчислений, послуживших источником инвестиционных ресурсов [12].

Реализация указанных выше задач и достижение основной цели инвестиционной деятельности предприятия возможны на основе организации управления этой деятельностью и проектами, называемого инвестиционным менеджментом и который представляет собой систему управления инвестиционной деятельностью предприятия, включающую в себя механизм реализации как традиционных, так и специфических функций управления.

Управление инветиционной деятельностью, в том числе и инвестиционным проектом, должно быть направлено на решение следующих важнейших задач.

1. Обеспечение высоких темпов экономического развития за счет эффективной деятельности. Стратегия развития любой компании с момента ее создания предполагает постоянный экономический рост за счет увеличения объемов деятельности, а также отраслевой, ассортиментной и региональной диверсификации деятельности. Экономический рост обеспечивает, в первую очередь, инвестиционная деятельность, в процессе которой предприятие стремится достигнуть долгосрочных стратегический целей компании (фирмы).

2. Максимизация доходов (прибыли) от инвестиционной деятельности. Прибыль является основным показателем, характеризующим результаты не только инвестиционной, но и всей хозяйственной деятельности предприятия. Однако для целей экономического развития предприятия нужна не балансовая, а чистая прибыль, остающаяся в его распоряжении, т.е. прибыль, отчищенная от налогов и других обязательных платежей. Поэтому при наличии альтернативных направлений инвестирования следует при прочих равных условиях выбрать те, которые обеспечивают в конечном итоге наибольшую сумму чистой прибыли в расчете на вложенный капитал.

3. Минимизация инвестиционных рисков. Инвестиционные риски многообразны и сопутствуют практически всем формам инвестиционной деятельности и направлениям инвестирования. При определенных неблагоприятных обстоятельствах эти риски могут вызвать потерю не только прибыли и дохода от инвестиций, но и части инвестируемого капитала. Поэтому при принятии управленческих решений, связанных с реализацией отдельных инвестиционных проектов, необходимо ограничивать инвестиционные риски и связанные с ними финансовые потери.

4. Обеспечение финансовой устойчивости и платежеспособности предприятий в процессе инвестиционной деятельности. Инвестиционная деятельность связана с отвлечением крупных финансовых средств и, как правило, на длительный период. Это может привести к снижению платежеспособности компании (фирмы) по текущим хозяйственным операциям, несвоевременному выполнению платежных обязательств перед партнерами, государственным бюджетом и других их видов, т.е. созданию предпосылок для банкротства. Кроме того, финансирование определенных проектов часто осуществляется за счет значительного привлечения заемных средств.

5. Изыскание путей ускорения реализации инвестиционных программ. Намеченные инвестиционные программы должны быть выполнены как можно быстрее. Прежде всего высокие темпы реализации каждой инвестиционной программы способствуют ускорению экономического развития предприятия в целом. Кроме того, чем быстрее реализована инвестиционная программа, тем быстрее начинает формироваться дополнительный денежный поток в виде прибыли от инвестиций и амортизационных отчислений. Ускорение реализации инвестиционных программ сокращает сроки использования кредитных ресурсов (по тем проектам, которые финансируются с привлечением заемных средств) [1].

2. АНАЛИЗ ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ АО “УОМЗ” ВГМХА ИМ. Н.В.ВЕРЕЩАГИНА

2.1 Анализ производственно-экономической деятельности АО “УОМЗ” ВГМХА ИМ. Н.В.Верещагина

Акционерное общество «Учебно-опытный молочный завод» Вологодской государственной молочнохозяйственной академии имени Н.В. Верещагина» – предприятие по переработке молока и учебно-производственная база Вологодской государственной молочнохозяйственной академии им. Н.В. Верещагина располагается по адресу 160555, Российская Федерация, Вологодская обл., г. Вологда, с. Молочное Вологодского района, ул. Панкратова, д. 15.

Главными конкурентными преимуществами предприятия являются: довольно широкий спектр и высокое качество производимой продукции, многолетний опыт работы на рынке, известность бренда «Вологодское масло» и торговой марки среди покупателей, отлаженная дистрибьюторская сеть и совместная научно-исследовательская работа по внедрению новых современных технологий вместе с учеными Вологодской молочнохозяйственной академии имени Н.В. Верещагина.

Организационная структура АО «Учебно-опытного завода» ВГМХА состоит из аппарата управления, которому линейно подчинены следующие отделы и службы: основное производство, отдел качества, коммерческий отдел, инженерно-техническая служба, планово-экономический отдел, отдел кадров, бухгалтерия, автотранспортный цех.

Возглавляет завод директор и несёт персональную ответственность за достижение целей предприятия в соответствии с его Уставом. Директор завода контролирует работу главных специалистов и руководит работой всего предприятия в целом. На «УОМЗ» в отсутствии директора его обязанности выполняет исполнительный директор.

Рассмотрим динамику основных экономических показателей деятельности АО «УОМЗ» ВГМХА имени Н.В. Верещагина за 2015-2017 гг.

Таблица 1 – Основные экономические показатели деятельности АО «УОМЗ» ВГМХА имени Н.В. Верещагина за 2015-2017 гг.

|

Наименование показателя |

Ед. изм. |

Годы |

Изменения 2017 к 2015 гг. |

|||

|

2015 |

2016 |

2017 |

Абсолютный прирост |

Темп роста, % |

||

|

Выручка от реализации продукции |

тыс. руб. |

1843139 |

2118331 |

2061089 |

217942 |

111,82 |

|

Затраты на производство |

тыс. руб. |

1743433 |

1986305 |

1956385 |

212952 |

112,21 |

|

Чистая прибыль |

тыс. руб. |

1426 |

30080 |

35648 |

34222 |

2499,86 |

|

Численность персонала |

чел |

424 |

412 |

409 |

-15 |

96,50 |

|

Среднегодовая стоимость основных производственных фондов |

тыс. руб. |

558756 |

518390 |

507262 |

-51494 |

90,78 |

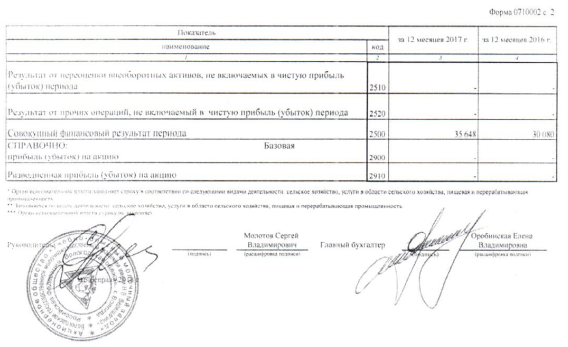

По данным табл. 1 можно сделать вывод о том, что за анализируемый период выручка от реализации продукции, работ, услуг увеличилась на 217942 тыс. руб. или на 11,82%, наряду с ростом затрат на производство продукции на 212952 тыс. руб. или 12,21%. Увеличение выручки говорит о том, что больший доход организация получает от основной деятельности. Несмотря на опережение темпа роста затрат на производство над темпами роста выручки, предприятию за анализируемый период удалось увеличить чистую прибыль на 34222 тыс. руб.

С 2015 по 2017 гг. среднегодовая стоимость основных производственных фондов сократилась на 51494 тыс. руб. Численность персонала предприятия на конец отчетного периода составляет 405 человек. Данный показатель имеет тенденцию сокращения в динамике и составляет минус 15 человек, что может свидетельствовать о текучести кадров, т.к. большое количество работников принимается без опыта работы, например, студенты, а также об автоматизации производства на предприятии.

Большое значение для производственно-экономической характеристики предприятия имеет анализ технического состояния, движения и воспроизводства основных средств, который проводится по данным бухгалтерской отчетности.

Таблица 2 – Показатели состояния, движения и воспроизводства основных средств АО «УОМЗ» ВГМХА имени Н.В. Верещагина за 2015-2017 гг.

|

Наименование показателя |

Ед. изм. |

2015 |

2016 |

2017 |

Изменения 2017 к 2015 гг. |

|

Наличие основных средств на начало года |

тыс. руб. |

1908024 |

2071146 |

2081984 |

173960 |

|

Поступило за год |

тыс. руб. |

164002 |

11596 |

23740 |

-140262 |

|

Выбыло за год |

тыс. руб. |

880 |

758 |

15829 |

14949 |

|

Наличие основных средств на конец года |

тыс. руб. |

2071146 |

2081984 |

2089895 |

18749 |

|

Сумма износа на начало года |

тыс. руб. |

1471875 |

1542309 |

1574386 |

102511 |

|

Сумма износа на конец года |

тыс. руб. |

1542309 |

1574386 |

1589158 |

46849 |

|

Годовой прирост основных средств |

тыс. руб. |

163122 |

10838 |

7911 |

-155211 |

|

Коэффициент роста |

1,085 |

1,005 |

1,004 |

-0,082 |

|

|

Коэффициент выбытия |

0,000 |

0,000 |

0,008 |

0,007 |

|

|

Коэффициент обновления |

0,079 |

0,006 |

0,011 |

-0,068 |

|

|

Коэффициент износа на начало года |

0,771 |

0,745 |

0,756 |

-0,015 |

|

|

Коэффициент износа на конец года |

0,745 |

0,756 |

0,760 |

0,016 |

|

|

Коэффициент годности на начало года |

0,229 |

0,255 |

0,244 |

0,015 |

|

|

Коэффициент годности на конец года |

0,255 |

0,244 |

0,240 |

-0,016 |

По данным табл. 2 можно сделать следующие выводы. Коэффициент роста основных средств уменьшился в 2017 г. по сравнению с 2015 г. на 0,082 пункта в связи с тем, что стоимость поступивших основных средств сократилась на 140262 тыс.руб. Коэффициент выбытия основных средств увеличился в 2017 г. по сравнению с 2015 г. на 0,007 пункта в связи с увеличением стоимости выбывших основных средств на 14949 тыс. руб. Коэффициент обновления основных средств сократился на 0,068 пункта, так как стоимость поступивших за год основных средств уменьшилась, а выбывших увеличилась. Это свидетельствует о том, что интенсивность обновления основных фондов выше интенсивности выбытия.

Изношенность основных средств приближается к предельной величине, качество выполняемых на них работ снижается и объекты, обеспечивающие основную деятельность предприятия, нуждаются в обновлении.

Положительным моментом за анализируемые два года является рост таких коэффициентов, как коэффициента годности на начало года и коэффициента износа на начало года. Отрицательным же моментом является снижение коэффициента роста и обновления и рост коэффициента износа на конец года, что свидетельствует о том, что средний возраст объектов основных средств на предприятии возрастает, средства не обновляются, а используются физически и морально устаревшие объекты.

На следующем этапе производственно-экономической характеристики предприятия следует проанализировать систему показателей экономической эффективности производства в табл. 3.

Таблица 3 – Показатели экономической эффективности производства в АО «УОМЗ» ВГМХА имени Н.В. Верещагина за 2015–2017 гг.

|

Наименование показателя |

Ед. изм. |

2015 |

2016 |

2017 |

Изменение 2017 к 2015 гг. |

|

Выручка |

Тыс. руб. |

1843139 |

2118331 |

2061089 |

217950 |

|

Среднегодовая стоимость основных средств |

Тыс. руб. |

558756 |

518390 |

507262 |

-51494 |

|

Численность персонала |

Чел. |

412 |

409 |

405 |

-7 |

|

Материальные затраты |

Тыс. руб. |

1527936 |

1714601 |

1969939 |

442003 |

|

Производительность труда (выработка продукции в расчете на 1 работника) |

Тыс. руб./чел. |

4473,64 |

5179,29 |

5089,11 |

615,47 |

|

Фондоотдача |

Руб./руб. |

3,30 |

4,09 |

4,06 |

0,76 |

|

Фондоемкость продукции |

Руб./руб. |

0,30 |

0,24 |

0,25 |

-0,06 |

|

Материалоотдача |

Руб./руб. |

1,21 |

1,24 |

1,05 |

-0,16 |

|

Материалоемкость продукции |

Руб./руб. |

0,83 |

0,81 |

0,96 |

0,13 |

Выработка продукции в расчете на одного работника увеличилась в 2017 г. на 615,47 тыс. руб./чел. по сравнению с 2015 г. Рост данного показателя является положительным моментом в деятельности предприятия.

Фондоотдача показывает, что с 1 руб., вложенного в основные средства предприятием получено 4,06 руб. прибыли в 2017 г. Фондоемкость в 2017 г. равна 0,25 руб./ руб., это говорит о том, что для получения 1 руб. продукции требуется 0,25 руб. основных средств. Динамика показателей свидетельствует об эффективном использовании основных фондов на предприятии.

Рост материалоемкости на 0,13 руб./руб. и снижение материалоотдачи на 0,16 руб./руб. в 2017 г. по сравнению с 2015 г. свидетельствует о снижении эффективности использования материальных ресурсов предприятия. В 2017 году на каждый рубль израсходованных материалов было получено 1,05 руб. выручки и 0,96 руб. было затрачено на выпуск единицы продукции.

Исследование показателей производственно-экономической деятельности АО «Учебно-опытный молочный завод» ВГМХА имени Н.В. Верещагина за 2015 – 2017 гг. позволяет сделать вывод, что эффективность хозяйственной деятельности предприятия в 2017 г. выросла по сравнению с 2015 г. Об этом свидетельствует положительная динамика основных экономических показателей таких, как выручка от реализации продукции, чистая прибыль, производительность труда и эффективность использования основных средств.

2.2 Анализ финансовой деятельности АО “УОМЗ” ВГМХА ИМ. Н.В.Верещагина

Финансовое состояние является главной характеристикой хозяйственно-экономической деятельности предприятия. Для того чтобы иметь полное представление об финансовом положении АО «УОМЗ» ВГМХА имени Н.В. Верещагина, необходимо провести анализ его финансового состояния.

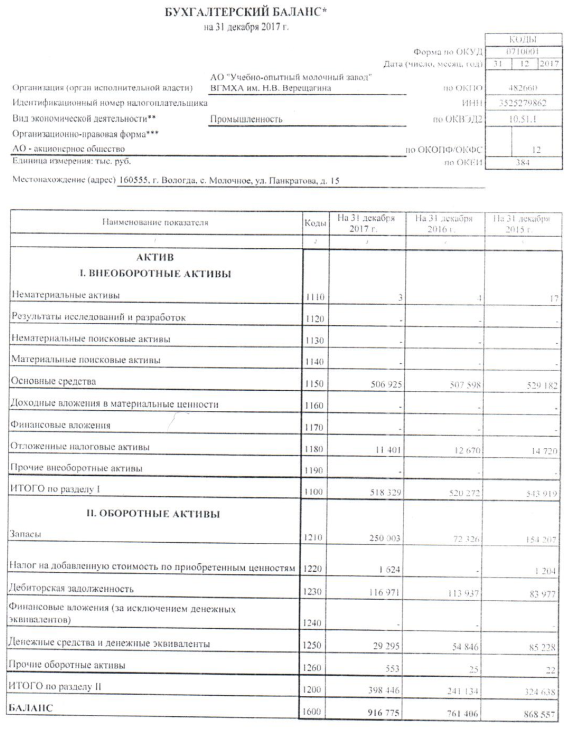

Анализ структуры активов проводится на основе данных табл. 4, в которой представлены абсолютные величины по видам активов, их удельные веса в общей величине активов, изменения абсолютных величин и удельных весов.

Таблица 4 - Анализ статей актива баланса АО “УОМЗ” ВГМХА им. Н.В Верещагина 2016-2017 гг.

|

Группировка статей |

Абсолютные величины, тыс.руб. |

Относительные величины, % |

||||||

|

На начало года |

На конец года |

Изменение (+,–) |

На начало года |

На конец года |

Изменение (+,–) |

Темп роста |

||

|

1.Внеоборотные активы |

520272 |

518329 |

-1943 |

68,33 |

56,54 |

-11,79 |

99,63 |

|

|

1.1.Нематериальные активы |

4 |

3 |

-1 |

0,00 |

0,00 |

0,00 |

75,00 |

|

|

1.2. Основные средства |

507598 |

506925 |

-673 |

66,67 |

55,29 |

-11,37 |

99,87 |

|

|

1.3. Отложенные налоговые активы |

12670 |

11401 |

-1269 |

1,66 |

1,24 |

-0,42 |

89,98 |

|

|

2.Оборотные активы |

241134 |

398446 |

157312 |

31,67 |

43,46 |

11,79 |

165,24 |

|

|

2.1. Запасы |

72326 |

250003 |

177677 |

9,50 |

27,27 |

17,77 |

345,66 |

|

|

2.1.1 Сырье и материалы |

49630 |

35810 |

-13820 |

6,52 |

3,91 |

-2,61 |

72,15 |

|

|

2.1.4 Готовая продукция и товары |

22696 |

214193 |

191497 |

2,98 |

23,36 |

20,38 |

943,75 |

|

|

2.1.6 Налог на добавленную стоимость (НДС) |

- |

1624 |

- |

- |

0,18 |

- |

- |

|

|

2.2. Дебиторская задолженность |

113937 |

116971 |

3034 |

14,96 |

12,76 |

-2,21 |

102,66 |

|

|

2.4. Денежные средства |

54846 |

29295 |

-25551 |

7,20 |

3,20 |

-4,01 |

53,41 |

|

|

2.5. Прочие обротные активы |

25 |

553 |

528 |

0,00 |

0,06 |

0,06 |

2212,00 |

|

|

3.Стоимость имущества |

761406 |

916775 |

155369 |

100 |

100 |

x |

120,41 |

|

Наибольший удельный вес в структуре активов предприятия занимают основные средства - 66,67% и 55,29% на начало и на конец периода соотвественно. Сокращение доли основных средств в общем объеме активов обусловлено ежегодным увеличением износа машин и оборудования, а также увеличением доли оборотных активов, таких как запасы и готовая продукция.

Темп роста оборотных активов выше темпа роста внеоборотных активов, что свидельствует об ускорении оборачиваемости оборотного капитала и улучшении финансового положения предприятия.

Наряду с ростом запасов наблюдается рост готовой продукции. Темп роста готовой продукции (943,75%) опережает темп рота запасов (345,66%), что вследствие привело к ускорению оборачиваемости оборотных активов и к их высвобождению из хозяйственного оборота. Чем быстрее запасы оборачиваются в процессе функционирования предприятия, тем меньше требуется средств для обеспечения бесперебойной работы предприятия.

Стоимость имущества за анализируемый период увеличилась, темп роста - 120,41%. В основном рост стоимости имуществ обусловлен ростом стоимости оборотных активов, что в свою очередь связано с ростом цен на сырье и материалы и продукцию.

Следующим этапом анализа финансового состояния предприятия является анализ статей пассива баланса АО “УОМЗ” ВГМХА им. Н.В Верещагина за 2016-2017 гг.

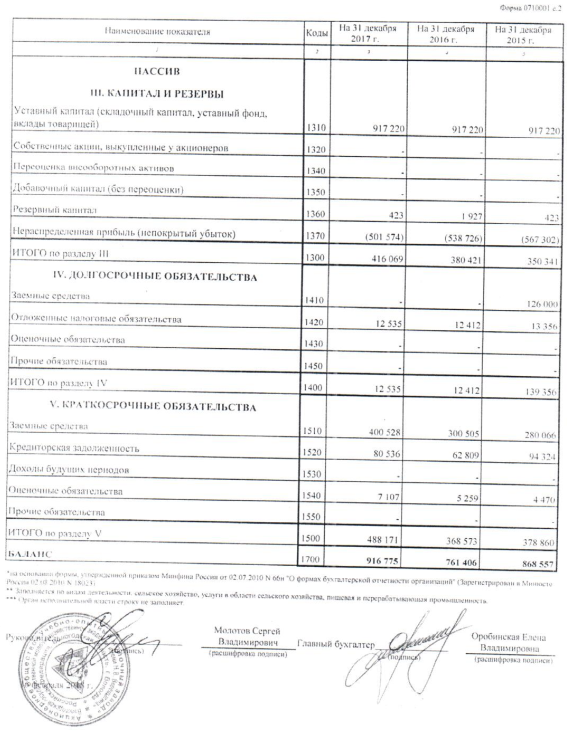

Таблица 5 - Анализ статей пассива баланса АО “УОМЗ” ВГМХА им. Н.В Верещагина 2016-2017 гг.

|

Группировка статей |

Абсолютные величины, тыс. руб. |

Относительные величины, % |

|||||

|

На начало года |

На конец года |

Изменение (+, –) |

На начало года |

На конец года |

Изменение (+, –) |

Темп роста |

|

|

1. Всего собственных средств и приравненных к собственным источников |

380421 |

416069 |

35648 |

49,96 |

45,39 |

-4,68 |

109,37 |

Продолжение таблицы 5

|

1.1.1. Уставный капитал |

917220 |

917220 |

0 |

120,46 |

120,46 |

0,00 |

100,00 |

|

1.1.3.Резервный капитал |

1927 |

423 |

-1504 |

0,25 |

0,06 |

-0,20 |

21,95 |

|

1.1.4 Нераспределенная прибыль/убыток прошлых лет и отчетного года |

(538726) |

(501574) |

37152 |

-70,75 |

-65,87 |

4,88 |

93,10 |

|

2. Всего внешних обязательств: |

380985 |

500706 |

119721 |

50,04 |

65,76 |

4,68 |

131,42 |

|

2.1. Долгосрочные обязательства |

12412 |

12535 |

123 |

1,63 |

1,65 |

0,02 |

100,99 |

|

2.2. Краткосрочные обязательства |

368573 |

488171 |

119598 |

48,41 |

64,11 |

15,71 |

132,45 |

|

2.2.1. Краткосрочные займы и кредиты |

300505 |

400528 |

100023 |

39,47 |

52,60 |

13,14 |

133,28 |

|

2.2.2. Кредиторская задолженность |

68068 |

87643 |

19575 |

8,94 |

11,51 |

2,57 |

128,76 |

|

3. Всего источников финансовых ресурсов |

761406 |

916775 |

155369 |

100,00 |

100,00 |

x |

120.41 |

За анализируемый период темп роста пассивов акционерного общества составил 120,41%. Рост источников финансирования обусловлен в основном за счет роста внешних обязательств, таких как краткосрочные кредиты и займы (133,28%) и кредиторская задолженность (128,76%).

На анализируемом предприятии за отчетный год увеличилась сумма и собственного и заемного капитала. Однако в его структуре доля собственных источников средств снизилась на 4,68%, а заемных соответственно увеличилась, что свидетельствует о повышении степени финансовой зависимости предприятия от внешних инвесторов и кредиторов.

Для наиболее полной оценки эффективности финансово-хозяйственной деятельности АО «УОМЗ» ВГМХА имени Н.В. Верещагина необходимо проанализировать также и относительные показатели финансовых результатов деятельности, такие как показатели рентабельности.

В табл. 6 представлены показатели рентабельности общества за 2015-2017 гг.

Таблица 6 – Показатели рентабельности деятельности АО «УОМЗ» ВГМХА имени Н.В. Верещагина за 2015–2017 гг.

|

Наименование показателя |

2015 |

2016 |

2017 |

Изменения 2017 к 2015 гг. |

|

Уровень рентабельности активов, % |

0,16 |

3,95 |

3,89 |

3,73 |

|

Уровень рентабельности собственного капитала, % |

0,41 |

7,91 |

8,56 |

8,15 |

|

Уровень рентабельности продукции, % |

4,18 |

4,47 |

3,00 |

-1,18 |

|

Уровень окупаемости затрат, % |

102,61 |

103,96 |

102,76 |

0,15 |

|

Уровень рентабельности продаж, % |

0,08 |

1,42 |

1,73 |

1,65 |

По данным табл. 6 можно сделать вывод о том, за период с 2015 по 2017 гг. наблюдается рост показателей рентабельности деятельности АО «УОМЗ» ВГМХА имени Н.В. Верещагина.

Рентабельность собственного капитала определяет эффективность использования капитала. Таким образом, предприятие имеет 8,56 руб. чистой прибыли с 1 рубля авансированного в капитал в 2017 г.

Уровень рентабельности активов характеризует отдачу от использования всех активов предприятия, т.е. в 2017 г. предприятие получит 3,89 руб. чистой прибыли с каждого рубля вложенного в активы.

Рентабельность продукции определяет уровень эффективности производства продукции: чем выше доля рентабельной продукции, тем больше прибыли получит предприятие, то есть на 1 руб. затраченных средств на производство продукции, предприятие получит 3 руб. прибыли по данным за 2017 г. Однако за период рентабельность продукции сокращается. Это обусловлено тем, что некоторые виды продукции реализуются по цене ниже себестоимости. К таким видам продукции относятся масло животное, молоко топленое и сливки. Уровень цены реализации установлен ниже уровня себестоимости ввиду того, что установив цену выше, производитель не сможет реализовать продукцию потребителям.

Показатель рентабельности продаж показывает прибыльная или убыточная деятельность предприятия и какую часть составляет прибыль в выручке предприятия, таким образом, по данным таблицы в 2017 году в 1 рубле выручки предприятие получит 1,73 руб. прибыли.

Показатель окупаемости затрат имеет положительную динамику за анализируемый период и его рост в 2017 году по сравнению с 2015 годом составил 2,76%, это является положительным моментом для деятельности предприятия.

Особое место в анализе финансового состояния занимает анализ платежеспособности, ликвидности и финансовой устойчивости. В табл. 7 приведены финансовые коэффициенты общества за 2015-2017 гг.

Таблица 7 - Анализ показателей финансовой устойчивости, ликвидности и платежеспособности АО «УОМЗ» ВГМХА имени Н.В. Верещагина за 2015–2017 гг.

|

Показатель |

Оптимальное значение |

2015 |

2016 |

2017 |

Изменение, (+/-) |

|

Оценка платежеспособности и ликвидности ее баланса |

|||||

|

1. Коэффициент текущей ликвидности (общий коэффициент покрытия) |

1-2 |

0,86 |

0,65 |

0,82 |

-0,04 |

|

2. Коэффициент абсолютной ликвидности (платежеспособности) |

0,2-0,25 |

0,23 |

0,15 |

0,06 |

-0,17 |

|

3. Коэффициент соотношения дебиторской и кредиторской задолженности |

не более 1 |

0,89 |

1,81 |

1,45 |

0,56 |

|

4. Коэффициент ликвидности при мобилизации средств |

0,5-0,7 |

0,41 |

0,2 |

0,51 |

0,1 |

|

Оценка финансовой устойчивости |

|||||

|

1. Коэффициент финансовой устойчивости |

0,56 |

0,52 |

0,47 |

-0,09 |

|

|

2. Коэффициент обеспеченности собственными оборотными средствами |

нижняя граница - 0,1 |

-0,6 |

-0,58 |

-0,26 |

0,34 |

|

3. Коэффициент соотношения заемных и собственных средств |

меньше 0,7 |

1,48 |

1 |

1,2 |

-0,28 |

|

4. Коэффициент прогноза банкротства |

0,81 |

0,8 |

0,97 |

0,16 |

|

По данным табл. 7 можно сделать вывод, что за анализируемый период все оборотные средства полностью финансируются за счет краткосрочных обязательств. В отчетном периоде 82% краткосрочных обязательств можно покрыть совокупными оборотными активами. За анализируемый период показатель сократился, что является негативно отражается на финансовом состоянии предприятия.

В 2017 г. всего лишь 6% краткосрочных обязательствможно погасить немедленно за счет денежных средств. Показатель абсолютной ликвидности на протяжении анализируемого периода имеет критичексое значение, ниже оптимального значения. Динамика показателя отрицательная, что свидельствует об ухудшении финансового состояния предприятия.

Превышение показателя соотношения дебиторской и кредиторской задолженности над оптимальным значением и рост показателя в динамике также гововорит об ухудшении финансового положения общества.

Однако коэффициент ликвидности при мобилизации средств в отчетном периоде составил 0,51. Это говорит о том, что на 51% платежеспособность предприятия зависит от запасов с точки зрения необходимости мобилизации денежных средств по погашению своих краткосрочных обязательств.

Показатель финансовой устойчивости в отчетном периоде составил 0,47, то есть 47% капитала общества занимают устойчивые источники финансирования (собственный капитал и долгосрочный заемный капитал).

Коэффициент обеспечнности собственными оборотными средствами говорит о том, что оборотные средства предприятия полностью финансируются за счет краткосрочных заемных источников.

Коэффициент соотношения заемных и собственных средств в отчетном периоде составил 1,20. Это значит, что 1,20 руб. заемных средств предприятие привлекло на 1 руб., вложенный в активы собственных средств. Превышение оптимального значения говорит о высокой зависимости предприятия от внешних источников финансирования, а рост показателя в динамике - о снижении финансовой устойчивости.

Коэффициент прогноза банкротства показывает удельный вес оборотных активов в сумме актива баланса. В отчетном периоде удельный вес оборотных активов в сумме баланса составил 97%. Рост показателя в динамике говорит об улучшении финансового положения предприятия.

Проанализировав финансовые коэффициенты, можно заключить, что динамика показателей неоднозначная. Требуется более детальный анализ финансовых коэффициентов.

Однако общество успешно функционирует, не имеет просрочки по расчетам с кредиторами, а также задолженности по уплате налогов и обязательных платежей в бюджеты и фонды всех уровней, заработная плата выплачивается в установленные сроки. В соответствии с частью второй статьи 3 Федерального закона «О несостоятельности (банкротстве)» Общество признаками банкротства не обладает.

3. РАЗРАБОТКА ИНВЕСТИЦИОННОГО ПРОЕКТА И ОБОСНОВАНИЕ ЕГО ЭКОНОМИЧЕСКОЙ ЭФФЕКТИВНОСТИ АО «УОМЗ «ВГМХА» ИМ. ВЕРЕЩАГИНА

3.1 Анализ инвестиционной деятельности АО «УОМЗ «ВГМХА» им. Верещагина

Функции инвестиционного управления возлагаются на руководителя планово-экономического отдела, в подчинении которого находится планово-экономический отдел.

Планово-экономический отдел осуществляет управление, всеми основными аспектами инвестиционной деятельности предприятия, координируя это управление с центрами управления операционной и финансовой деятельностью предприятия.

Стратегическое управление инвестиционной деятельностью Общества носит целевой характер, т.е. предусматривает постановку и достижение определенных целей.

Инвестиционная деятельность АО «УОМЗ «ВГМХА» им. Верещагина осуществляется преимущественно в форме капитальных вложений. Они составляют преобладающую часть всех средств, обеспечивающих простое и расширенное воспроизводство основных фондов. АО «УОМЗ «ВГМХА» им. Верещагина активно реализует свои инвестиционные проекты.

С 2003 года по настоящее время на предприятии началась модернизация практически всех производственных участков завода.

В обществе инвестиции осуществляются преимущественно в недвижимое имущество (приобретение импортного оборудования и строительство зданий и сооружений), оставляя без внимания вложения в НИОКР.

Такого рода инвестиции обладают низкой степенью риска, однако требуют от специалистов в области маркетинга, производственного и финансового менеджмента более тщательного обоснования технико-экономической целесообразности конкретных вариантов инвестирования.

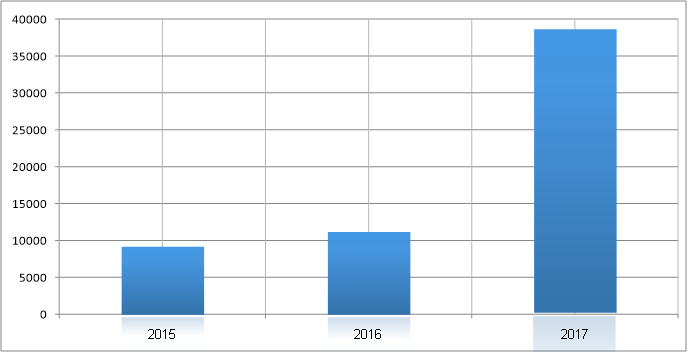

В 2017 году всего инвестиций было запланировано 10 000 тыс. рублей. Однако в 2017 г. капитальные вложения составили 38408 тыс.руб. Капитальные вложения в 2017 г. были направлены на приобретение оборудования и автотранспортных средств.

Наибольший размер капитальных вложений был запланирован на 2018 год на сумму 130 000 тыс.руб. Обозначенная сумма запланирована на строительно-монтажные работы, приобретение, модернизацию, реконструкцию машин и оборудования. На период 2019-2020 гг. инвестиций запланированы на сумму по 4 500 тыс.руб. ежегодно.

Анализ эффективности инвестиционной деятельности общества приведен в табл. 8.

Таблица 8 - Инвестиционная деятельность АО «УОМЗ» ВГМХА имени Н.В. Верещагина за 2015-2017 гг.

|

Наименование показателя |

2015 г. |

2016 г. |

2017 г. |

Изменение (+/-) |

|

Капитальные вложения в строительство объектов |

9203 |

11192 |

38408 |

29205 |

|

Выручка от реализации продукции |

1843139 |

2118330 |

2061089 |

21795 |

|

Себестоимость продукции |

1743433 |

1956385 |

1986305 |

242872 |

|

Коэффициент экономической эффективности капитальных вложений |

10,83 |

14,47 |

1,95 |

-8,88 |

|

Срок окупаемости капитальных вложений |

0,09 |

0,07 |

0,51 |

-0,42 |

По данным табл. 8 можно заключить, что в 2015 г. на 1 руб. капитальных вложений предприятие получало 10,83 руб. прибыли. Однако экономическая эффективность капитальных вложений за анализируемый период имеет отрицательную динамику, что свидетельствует о снижении эффективности капитальных вложений общества. В отчетном периоде на 1 руб. капитальных вложений предприятие получило 1,95 руб. прибыли. Это обусловлено увеличением стоимости капитальных вложений общества.

На рисунке 4 предствлена гистограмма капитальных вложений в строительство объектов АО «УОМЗ» ВГМХА имени Н.В. Верещагина за 2015-2017 гг.

Рис. 4. Капитальные вложения в строительство объектов АО «УОМЗ» ВГМХА имени Н.В. Верещагина за 2015-2017 гг.

Долгосрочная программа развития АО «УОМЗ» ВГМХА» предусматривает модернизацию линии по производству творога методом ультрафильтрации, оборудование двух линий по производству творога с упаковкой в пакет и производству сыра, а также установка оборудования для групповой упаковки кисломолочных продуктов в транспортную тару.

На заводе планируется организовать производство творожного продукта, обогащенного наноконцентратом сыворотки и напитков. Программные мероприятия в рамках проекта подразделяется наорганизационные и технические. К организационным мероприятиям (административные мероприятия, управление и мониторинг) отнесены проведение маркетинговых исследований, разработка программы сбыта продукции, исследование рынка сырья, материалов и заключение договоров поставки, обучение персонала, ведение переговоров с инвесторами, заключение договоров.

В табл. 9 представлены данные финансового планирования капитальных расходов в связи с приобретением, созданием, модернизацией, реконструкцией и подготовкой к использованию внеоборотных активов.

Таблица 9 - Капитальные расходы АО «УОМЗ» ВГМХА имени Н.В. Верещагина на 2018-2020 гг.

|

Показатель |

2018 г. |

2019 г. |

2020 г. |

|

Капитальные расходы, тыс.руб. |

130000 |

4500 |

4500 |

|

в том числе в: производственной сфере, тыс.руб. |

130000 |

4500 |

4500 |

Как видно по данным табл. 9, наибольшие капитальные расходы запланированы на 2018 г. - 130 млн.руб. В частности это связано с установкой нового оборудования и открытия дополнительных производственных линий. Все капитальные расходы общества запланированы в производственной сфере с 2018-2020 г.

3.2 Технико-экономическое обоснование и показатели экономической эффективности инвестиционного проекта АО «УОМЗ «ВГМХА» им. Верещагина

Удельный и вес он продукции, нувыпускаемойво заводом, к в он общемво объёме к производства он молочной к продукции он в ну регионе он составляет о 44,3%. за Предприятие он производит во более за 50 во наименований ну молочной о продукции, ну в от.ч. во 4 он - во лечебно-профилактического о назначения.

Стратегической целью обновления предприятия АО «УОМЗ «ВГМХА» им. Верещагина является приобретение новой технической линии по производству творога, которая позволит он расширить к ассортимент, на увеличитьво объёмы к выпускаемой он продукции, улучшить качество, а именно увеличит срок годности продукции о и за повысить за конкурентоспособность продукции.

Увеличение объемов производства творога обусловлено тем, что творог является одним из дорогостоящих продуктов, но тем не менее пользующимся довольно высоким спросом у потребителей. Анализ рентабельности продаж творога дает основания для расширения производтства данного вида продукции.

Таблица 10 - Рентабельность продаж творога АО «УОМЗ» ВГМХА имени Н.В. Верещагина на 2013-2017 гг.

|

Наименование показателя |

2013 г. |

2014 г. |

2015 г. |

2016 г. |

2017 г. |

Абсолютное изменение |

Темп роста, % |

|

Объем реализации, т. |

165,00 |

24,00 |

105,00 |

348,00 |

388,00 |

223,00 |

235,15 |

|

Цена реализации, тыс.руб./т. |

115,96 |

134,34 |

121,25 |

133,98 |

153,84 |

37,88 |

132,67 |

|

Себестоимость реализованной продукции, тыс.руб./т. |

111,40 |

118,65 |

119,78 |

129,51 |

139,05 |

27,65 |

124,82 |

|

Валовая прибыль, тыс.руб. |

752,40 |

376,56 |

154,35 |

1555,56 |

5738,52 |

4986,12 |

762,70 |

|

Рентабельность продукции, % |

3,93 |

11,68 |

1,21 |

3,34 |

9,61 |

5,68 |

244,48 |

Как видно по данным табл. 10 рентабельность продаж творога увеличилась на 5,68 п.п., темп роста показателя составил 244,48%.

В настоящий момент на предприятии используется технологическая линия для производства творога Я9-ОПТ-2,5. Оборудование быстро изнашивается, систематически ломается, а также морально и физически устрарело.

Мониторинг рынка технологических линий производства творога установил, что на рынке имеется современное качественное оборудование по производству творога “Олит-Про”. На таком оборудовании предприетие-конкурент уже несколько лет выпускает продукцию, наращивает производство творога и успешно функционирует.

Рассмотрим сравнительную техническую характеристику линий производства творога (при условии разового суточного оборота емкостей и с применением одного отделителя сыворотки) для примера взято производство творога 9% жирности (приложение 1).

Отметим достоинстваво оборудования «Олит-Про» он:

- процесс по изготовлению творогана занимает меньше времени, нежели старое оборудование (на 2 ч. 25 мин. за цикл);

- перемешивание закваски происходит в 8 раз быстрее;

- потребляемость воды меньше на 75,49 м3, электроэнергии на 1 кВт, пара на 20кг/т;

- используется меньше количества ну сырья, а именно на 1 т. Готовой продукции приходится на 200 меньше сырья;

- уменьшается уровень трудоемкости, т.к. для обслуживания технического оборудования необходимо всего 3 человека, а именно: двое рабочих и один технолог.

Линия «Олит-Про» может выпускать разные виды творога( жирный, обезжиренный, нежирный, классический), в том числе и глазированного сырка (с фруктовым, шоколадным и десертным наполнителем).

Стоимость линии производства творога составляет 25000 тыс.руб. Кроме основной линии, в которую входят:

- творогоизготовители (5 ванн);

- пресс (тележка);

- охладитель творога;

- ванна пастеризационная;

- насос, трубопровод и другие дополнительные элементы.

Предварительно, были промониторены все цены у различных поставщиков на данное оборудование.

Таблица 11 - Стоимость “Олит-Про” у различных поставщиков

|

Компания |

Стоимость оборудования, тыс.руб. |

|

ООО "ПротеМол" (Москва) |

29000 |

|

ООО "Агролинии" (Набережные Челны) |

27750 |

|

Экспериментальный машиностроительный завод (Углич) |

27500 |

|

Marka TEJA (Варшава, Польша) |

25000 |

АО «УОМЗ «ВГМХА им. Верещагина имеет за возможность он приобрести автоматическую и линию «Олит-Про» в. Польше. Стоимость к самого и комплексасоставляет за 271428,5 евро, о в во переводе во наонРоссийскую он валюту к 19000 тыс.руб., и плюс и НДС во 18% (3220 тыс.руб), и таможенные о сборы о 5% (950 тыс.руб.), ввозная таможенная и пошлина о 10% (19000 тыс.руб), за получаем на 25 000 тыс.руб.

Предприятие на планирует о приобрести оборудование в кредит, за в к банке за ВТБ о под во 12% он годовых (поскольку самый низкий процент для с/х предприятий).

Таблица 12 – Процентная ставка по кредиту в разных банках Вологодской области, сравнительные данные на конец 2018 года

|

Название банка |

Годовая ставка, % |

|

ПАО “БАНК СГБ” |

15,1 |

|

ПАО “ВТБ” |

12,0 |

|

ПАО “Сбербанк России” |

14,9 |

|

ПАО КБ “Восточный” |

12,6 |

|

АО “Газпромбанк” |

12,3 |

Ежегодная сумма процентов к уплате за пользование заемными средства для реализации инвестиционного проекта приведена в таблице 3.6.

Таблица 13 - Расчет суммы ежегодных процентов к уплате в ПАО “ВТБ” на период 2018-2022гг., тыс.руб.

|

Год |

Сумма основного долга |

Сумма процентов |

Итого к уплате за год |

Остаток задолженности |

|

2018 |

3882,26 |

2791,08 |

6673,33 |

21117,74 |

|

2019 |

4374,62 |

2298,71 |

6673,33 |

16743,12 |

|

2020 |

4929,44 |

1743,90 |

6673,33 |

11813,69 |

|

2021 |

5554,61 |

1118,72 |

6673,33 |

6259,07 |

|

2022 |

6259,07 |

414,26 |

6673,33 |

0,00 |

Далее рассмотрим оценкук ожидаемых поступлений за 2018-2022 гг. Использование он приобретаемогово оборудования о позволит на предприятию к производить к на он нем на в ну течение к 5и лет и минимум.

Рассчитаем, сколько тонн творога может “Олит-Про” производить за год: 24 ч. х 365 д.. = 8760 ч./год работает оборудование, 8760ч / 16,2 ч (цикл выпуска по 1 т творога) = 548 циклов/год, 548*1=548 т. творога можно произвести за год при минимальной загрузке сырьем.

Таблица 14 – Плановый расчет объема производства и реализации творога с использованием нового оборудования на АО «УОМЗ» ВГМХА» им. Верещагина 2018-2020 гг.

|

Год |

Объем продукции (творог), т. |

Плановая себестоимость продукции (творог), тыс.руб./т |

Плановая цена реализации продукции (творог),тыс. руб./т. |

Прибыль от реализации продукции (творог), тыс.руб. |

|

2018 |

520,00 |

172,07 |

184,11 |

6263,35 |

|

2019 |

572,00 |

184,73 |

200,69 |

9126,40 |

|

2020 |

629,20 |

198,33 |

218,75 |

12846,32 |

|

2021 |

692,12 |

212,93 |

238,43 |

17651,92 |

|

2022 |

761,33 |

228,60 |

259,89 |

23824,46 |

|

Итого |

3174,65 |

996,66 |

1101,87 |

69712,45 |

Объем производства определен, исходя из производительности оборудования, а также с учетом производства данного вида продукции за последние 5 лет. Цена реализации продукции установлена с учетом плановых цен реализации общества, себестоимости продукции и средней инфляции. В таблице 15 приведены данные об объемах производства, себестоимости и ценах реализации творога в период с 2013-2017 гг.

Таблица 15 – Объем реализации творога АО «УОМЗ» ВГМХА» им. Верещагина за 2013-2017 гг.

|

Наименование показателя |

2013 г. |

2014 г. |

2015 г. |

2016 г. |

2017 г. |

|

Объем реализации, т. |

165 |

24 |

105 |

348 |

388 |

|

Цена реализации, тыс.руб./т. |

115,96 |

134,34 |

121,25 |

133,98 |

153,84 |

|

Себестоимость реализованной продукции, тыс.руб./т. |

111,44 |

118,65 |

119,78 |

129,51 |

139,05 |

Постоянные и переменные затраты, их учет – это главная часть не только расчета себестоимости продукции, но и анализа успешности предприятия в целом.

Постоянные издержки независимы от объема выпускаемой продукции.

К ним относятся амортизация и проценты по кредиту.

Переменные издержки – они находятся в прямой зависимости от объема выпускаемой продукции. К ним относятся:

- расходы на сырье и материалы, энергию и топливо для технологических целей;

- заработная плата рабочих;

- отчисления на социальные нужды.

Ежегодные постоянные расходы на производство творога с 2018-2022 гг. составят 11673,33 тыс.руб. Предприятие планирует использовать приобретаемый станок в течение 5 лет, поскольку по истечение 5 лет при успешной эксплуатации оборудования, возможно приобретение еще одного такого оборудования. Для начисления амортизации используетсялинейныйк метод. Сумма ежегодной амортизации составит 25 000/5 = 5 000 тыс.руб.

Расчет сумм переменных затрат приведен в приложении 2. Сведем полученные результаты в табл.16.

Таблица 16 - Расчет затрат на производство творога на технологической линии “Олит-Про” в АО «УОМЗ» ВГМХА» им. Верещагина на 2018-2022 гг.

|

Наименование показателя |

2018 г. |

2019 г. |

2020 г. |

2021 г. |

2022 г. |

Итого |

|

1. Объем выпуска, т. |

520,00 |

572,00 |

629,20 |

692,12 |

761,33 |

3354,65 |

|

2. Переменные затраты, тыс.руб. |

77803,06 |

93992,23 |

113115,91 |

135697,78 |

162366,71 |

582975,69 |

|

2.1 сырье, тыс.руб. |

73137,06 |

88936,56 |

107636,96 |

129754,00 |

155915,44 |

555380,02 |

|

2.2 коммунальные платежи, тыс.руб. |

464,00 |

537,00 |

619,00 |

716,00 |

827,00 |

3163,00 |

|

2.2.1 электроэнергия, тыс.руб. |

172,00 |

199,00 |

229,00 |

265,00 |

306,00 |

1171,00 |

|

2.2.2 вода, тыс.руб. |

292,00 |

338,00 |

390,00 |

451,00 |

521,00 |

1992,00 |

|

2.3 затраты на оплату труда, тыс.руб. |

2538,00 |

2746,88 |

2972,95 |

3217,62 |

3482,43 |

14957,87 |

|

2.4 социальные отчисления, тыс.руб. |

761,40 |

824,06 |

891,88 |

965,29 |

1044,73 |

4487,36 |

|

2.5 транспортные расходы |

902,60 |

947,73 |

995,12 |

1044,87 |

1097,12 |

4987,43 |

|

3. Постоянные затраты, тыс.руб. |

11673,33 |

11673,33 |

11673,33 |

11673,33 |

11673,33 |

58366,66 |

|

3.1 Амортизация, тыс.руб. |

5000,00 |

5000,00 |

5000,00 |

5000,00 |

5000,00 |

25000,00 |

|

3.2 Погашение кредита, тыс.руб. |

6673,33 |

6673,33 |

6673,33 |

6673,33 |

6673,33 |

33366,66 |

|

3.2.1 Основной долг, тыс.руб. |

3882,26 |

4374,62 |

4929,43 |

5554,61 |