Управление финансами и пути его совершенствования в РФ (Сущность финансов предприятия)

Содержание:

ВВЕДЕНИЕ

На сегодняшний день финансы являются важнейшим инструментом экономической политики нашего государства и регулирования рыночных отношений. Они способствуют или же, наоборот, могут ограничивать развитие отдельных отраслей, создают предпосылки для снижения издержек производства и обращения частных предприятий и фирм, повышения их конкурентоспособности на мировом рынке. Финансы представляют собой экономические отношения, связанные с образованием, распределением и использованием денежных фондов в целях выполнения функций и задач государства, а также обеспечения условий увеличения производства.

Целью работы является исследование текущей системы управления финансами

Объект исследования –БУЗ ВО «Вологодская областная клиническая больница № 2».

Предмет исследования – механизм финансирования и расходования средств бюджетных учреждений.

Цель позволила сформулировать задачи, которые решались в процессе написания курсовой работы:

1.Рассмотреть теоретические основы управления финансами учреждений здравоохранения;

2. Дать оценку финансового обеспечения учреждения здравоохранения на примере БУЗ ВО «Вологодская областная клиническая больница № 2»;

3.Разработать мероприятия по совершенствованию системы управления финансами в учреждении БУЗ ВО «Вологодская областная клиническая больница № 2».

Информационная база настоящего исследования включает в себя нормативные акты и методические указания, регламентирующие организацию управления финансами в бюджетных организациях.

При проведении исследования были рассмотрены труды авторов, посвящавших исследования финансовому управлению в учреждениях здравоохранения. Среди них: Н.М. Артемов, Е.М. Ашмарина, А.М. Бабич, В.B. Бесчервных, С.Я. Боженок, О.В. Болтинова, В.В. Бурцев, Д.В. Винницкий, О.Н. Горбунова, Е.Ю. Грачева, А.Г. Грязнова, Л.Н. Древаль, C.B. Запольский, В.М. Зуев, М.Ф. Ивлиева, М.В. Карасева, А.Н. Козырин, Т.В. Конюхова, Ю.А. Крохина, И.И. Кучеров, Н.П. Кучерявенко, С.Г. Пепеляев, Г.В. Петрова, Н.А. Поветкина, Е.В. Покачалова, Е.А. Ровинский, И.В. Рукавишникова, Ю.Л. Смирникова, Э.Д. Соколова, Г.П. Толстопятенко, Н.И. Химичева, С.Д. Цыпкин, С.О. Шохин, А.А. Ялбулганов и др.

Методологическую базу исследования составляют следующие научные методы: диалектический, системно-структурный, сравнительный, формально-логический, метод дедукции и другие.

ГЛАВА 1 ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УПРАВЛЕНИЯ ФИНАНСАМИ

1.1Сущность финансов предприятия

Финансы предприятия это экономическая категория, особенность которой заключается в сфере ее действия и присущих ей функций.

Финансы предприятия это система денежных потоков [13].

Исходя из этого, финансовая работа на предприятии прежде всего направлена на создание финансовых ресурсов для развития, в целях обеспечения роста рентабельности, инвестиционной привлекательности, т. е. улучшение финансового состояния предприятия.

Финансы предприятия обеспечивают кругооборот основного и оборотного капитала и взаимоотношение с государственным бюджетом, налоговыми органами, банками, страховыми компаниями и прочими учреждениями финансово-кредитной системы [11].

Наиболее полно сущность финансов проявляется в их функциях. Финансы предприятий выполняют две основные функции: распределительную; контрольную [3].

Обе функции тесно взаимодействуют между собой.

С помощью распределительной функции происходит формирование первоначального капитала, образующегося за счет вкладов учредителей, распределение валового внутреннего продукта в стоимостном выражении, определение основных стоимостных пропорций в процессе распределения доходов и финансовых ресурсов, обеспечивается оптимальное сочетание интересов отдельных товаропроизводителей, предприятий и организаций и государства в целом.

Объективной основой контрольной функции является стоимостной учет затрат на производство и реализацию продукции, выполнение работ, оказание услуг, формирование доходов и денежных фондов предприятия и их использование.

Финансовые ресурсы предприятия это совокупность собственных денежных средств и поступлений извне (привлеченные и заемные средства), предназначенные для выполнения финансовых обязательств предприятия, финансирования текущих затрат и затрат, связанных с расширением производства [15].

Функционирование любой системы финансового управления осуществляется правовыми нормативным обеспечением с помощью законов, указов Президента, постановлений правительства, приказов и распоряжения министерств и ведомств и др. Для того чтобы управлять финансами на предприятии используют финансовый механизм, или финансовый менеджмент. Финансовый менеджмент предприятий это система управления финансами, при организации которой происходит взаимодействие финансовых отношений, фондов денежных средств и денежных потоков средств, с целью эффективного воздействия на итоговые результаты, которые устанавливаются предприятием в соответствии с требованиями законов, законодательных и нормативных документов государства, положений финансовой науки, а также опытом и профессионализмом работников.

Обязательно уделим внимание трем направлениям, на которых строится управление финансами предприятий. Первое направление – это реализация целей и задач финансовой стратегии. Второе направление связано с управлением финансовыми отношениями, денежными потоками и фондами.

Третье – управление источниками денежных средств, т.е. пассивами баланса, и направлениями использования этих денежных средств, т.е. активами баланса или имуществом предприятия. В настоящее время многие предприятия создают так называемую финансовую организационную структуру. В таком случае структурные подразделения предприятия преобразуются в центры финансовой ответственности, руководство которых несет ответственность за выполнение установленных в бюджете центра показателей.

Таким образом, можно сделать вывод о том, что управление финансами предприятия – достаточно сложный процесс, к которому нужно подходить с особыми знаниями и, конечно, ответственностью. Управление финансами должно осуществляться на любом предприятии посредством проведения финансового анализа, планирования, учета, контроля и регулирования денежных средств.

1.2 Система управления финансами и основные направления финансовой деятельности предприятия

Финансовые методы — это финансовый учет, финансовый анализ, финансовое планирование, финансовое регулирование, финансовый контроль. Финансовый метод можно определить как способ воздействия финансовых отношений на хозяйственный процесс. Финансовые методы действуют в двух направлениях: по линии управления движением финансовых ресурсов; по линии рыночных коммерческих отношений, связанных с соизмерением затрат и результатов, с материальным стимулированием ответственности за эффективное использование денежных фондов.

Рыночное содержание в финансовые методы вкладывается не случайно. Это обусловлено тем, что функции финансов в сфере производства и обращения тесно связаны с коммерческим расчётом.

Коммерческий расчёт представляет собой метод ведения хозяйства путём соизмерения денежной (стоимостной) формы затрат и результатов хозяйственной деятельности.

Действие финансовых методов проявляется в образовании и использовании денежных фондов. Финансовый рычаг представляет собой приём действия финансового метода [10].

К финансовым рычагам относится: прибыль; доходы; амортизационные отчисления; экономические фонды целевого назначения; финансовые санкции; арендная плата; процентные ставки по кредитам, депозитам облигациям и т.п.

Правовое обеспечение функционирования финансового механизма включает законодательные акты, постановления, приказы, циркулярные письма и другие правовые документы органов управления.

Нормативное обеспечение функционирования финансового механизма образуют инструкции, нормативы, нормы, тарифные ставки, методические указания и разъяснения и т.п. Информационное обеспечение функционирования финансового механизма состоит из разного рода и вида экономической, коммерческой и прочей информации. К финансовой информации относится:

- осведомление о финансовой устойчивости и платежеспособности своих партнёров и конкурентов, о ценах, курсах, дивидендах, процентах на товарном, фондовом и валютном рынках;

- сообщение о положении дел на биржевом и внебиржевом рынках;

- сообщение о финансовой и коммерческой деятельности, любых достойных внимания хозяйствующих субъектов и другие сведения.

Частью финансового механизма любого предприятия является финансовый менеджмент.

Данная схема позволяет представить наглядно всю иерархию процесса воздействия финансов на хозяйственный процесс. Она показывает роль финансового менеджмента и финансового рынка в этом воздействии.

Финансовый менеджмент представляет собой систему рационального управления движением денежных потоков, возникающих в процессе хозяйственной деятельности предприятия с целью достижения поставленной цели.

На небольших предприятиях роль финансового менеджера обычно выполняет главный бухгалтер. Главное, что следует отметить в работе финансового менеджера, это то, что она либо составляет часть работы высшего звена управления фирмы, либо связана с предоставлением ему аналитической информации, необходимой и полезной для принятия управленческих решений финансового характера. Вне зависимости организационной структуры фирмы финансовый менеджер отвечает за анализ финансовых проблем, принятие в некоторых случаях решений или выработку рекомендаций высшему руководству.

ГЛАВА 2 АНАЛИЗ УПРАВЛЕНИЯ ФИНАНСАМИ НА ПРИМЕРЕ БУЗ ВО «ВОКБ №2»

2.1 Краткая экономическая характеристика учреждения

БУЗ ВО Вологодская областная клиническая больница № 2 крупнейшее многопрофильное лечебно-профилактическое учреждение Череповца, оказывающее специализированную, в том числе высокотехнологичную, экстренную и плановую медицинскую помощь жителям города и северо-западных районов Вологодской области. Входит в Национальный реестр ведущих учреждений здравоохранения России.

Вологодская областная клиническая больница № 2 постоянно стремится внедрять в работу современные медицинские технологии и методики лечения. Только в 2017 году специалистами больницы освоено 25 новых методик диагностики и лечения.

Вторая областная больница имеет наибольшее в Вологодской области количество лицензий на оказание высокотехнологичной медицинской помощи. На сегодняшний день медучреждение оказывает ВМП по 10 направлениям: сердечно-сосудистая хирургия, травматология и ортопедия, абдоминальная хирургия, нейрохирургия, гинекология, онкология, гематология, оториноларингология, эндокринология, урология. На ЛПУ приходится более 60 % оказываемой в городе и более 20 % оказываемой в области высокотехнологичной медпомощи, сохраняющей жизнь, улучшающей здоровье и повышающей качество жизни пациентов.

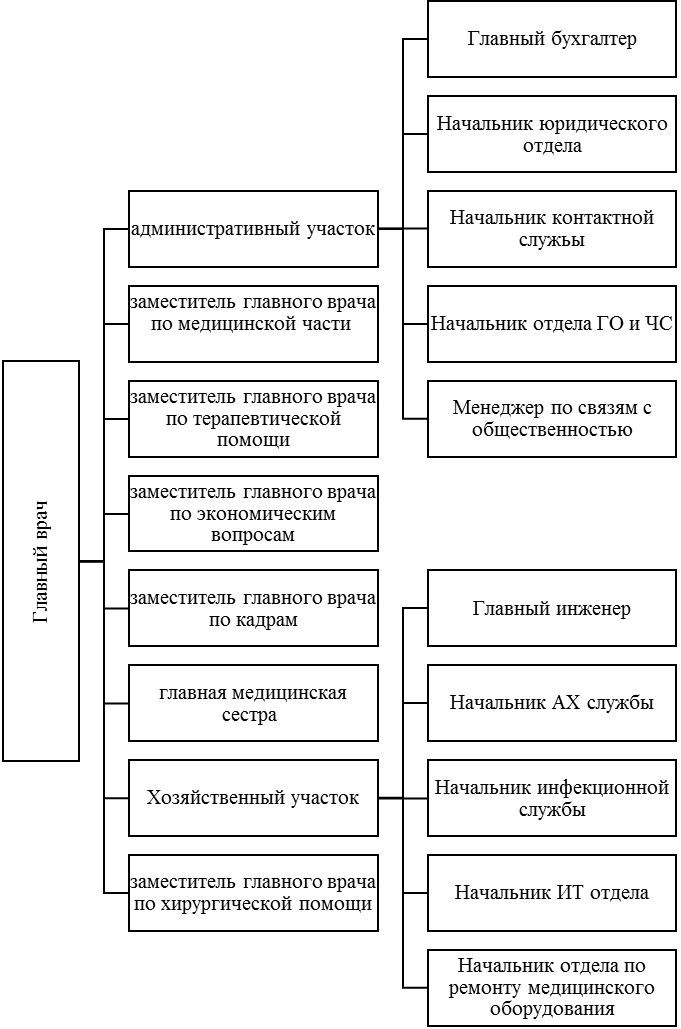

Организационная структура управления учреждением приведена в приложении 1. Осуществление контроля над деятельностью Учреждения рамках своей компетенции в порядке, определенном Правительстве области.

Органом управления Учреждения является руководитель учреждения (главный врач), назначаемый и освобождаемый учредителем.

2.2 Анализ имущественного положения учреждения БУЗ ВО «ВОКБ №2»

Источниками формирования имущества и финансовых ресурсов Учреждения являются:

–имущество, закрепленное за ним на праве оперативного управления;

–бюджетные поступления в виде субсидий;

–средства от оказания платных услуг;

–добровольные пожертвования граждан;

–иные источники, не запрещенные действующим законодательством.

В приложении 2 приведен горизонтальный анализ баланса БУЗ ВО «ВОКБ №2» за 2015-2017 год.

Данные позволяют заключить, что в исследуемом периоде стоимость имущества учреждения сократилась на 112 953,18 тыс. руб. или на 58,13% за счет снижения остаточной стоимости основных средств после амортизации на -68 081,03 тыс. руб. или на 14,01%, а также снижения объема расчетов с дебиторами в активе баланса. В пассиве баланса снизился объем накопленного финансового результата.

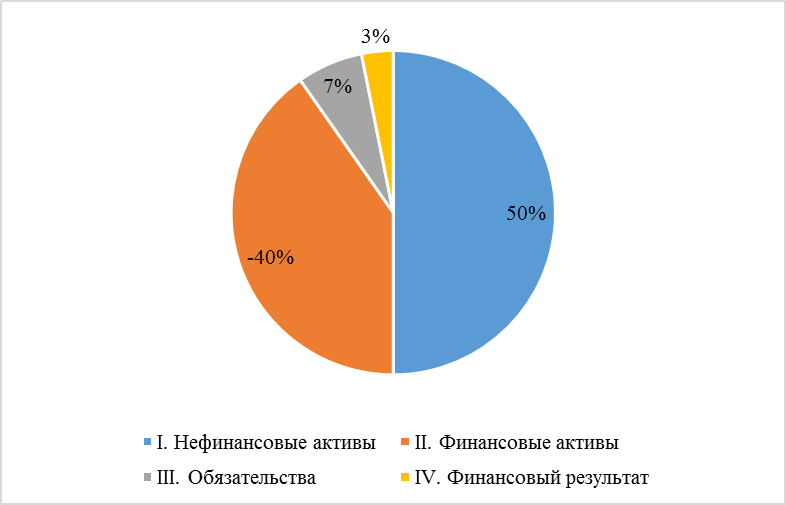

В приложении 2 приведен вертикальный анализ баланса учреждения за 2015-2017 год. Структура активов и пассивов учреждения в разрезе основных групп в 2017 году представлена ниже на диаграмме:

Рис. 2.1 Структура финансовых и нефинансовых активов учреждения в 2017 году

В структуре активов баланса БУЗ ВО «ВОКБ №2» во второй половине 2016 года учреждением было принято решение по экономии расходов по статьям затрат: расходование денежных средств на текущее содержание объектов и срочные ремонты, закрытие приема на вакантные должности.

Финансовый учет в учреждении осуществляете грамотно. Балансовые обязательства выполняются в полном объеме.

2.3 Существующая система управления финансами учреждения

В учреждении здравоохранения имеются три основных источника финансирования субсидии на выполнение государственного (муниципального) задания, целевое субсидирование и доходы от предпринимательской деятельности.

В таблице 2.1 представлена динамика доходов учреждения по целевому финансированию в 2015-2017 годах.

Таблица 2.1 Динамика доходов учреждения по целевому финансированию в 2015-2017 годах

|

Показатель |

Тыс.руб. |

Отклонения от 2016 к 2015 году |

Отклонения от 2016 к 2017 году |

||||

|

2015год |

2016 год |

2017 год |

Тыс.руб. |

% |

Тыс.руб. |

% |

|

|

Доходы, всего |

380 435 |

388 482 |

407 878 |

8 047 |

2,12 |

19 396 |

4,99 |

|

Субсидии на выполнение государственного (муниципального) задания |

47 188 |

68 075 |

81 229 |

20 887 |

44,26 |

13 155 |

19,32 |

|

По субсидиям на иные цели |

250 626 |

237 786 |

238 048 |

-12 840 |

-5,12 |

261 |

0,11 |

|

Иные прочие доходы |

82 621 |

82 621 |

88 601 |

0 |

0,00 |

5 980 |

7,24 |

Данные таблицы 2.1 позволяют сделать вывод, что объем целевого финансирования учреждения в анализируемом периоде возрос на 19 396 тыс. руб. или на 4,99%. Рост субсидирования произошло по причине открытия программы ОМС «Доступная среда». Кроме того, в рамках реформирования областной системы здравоохранения субсидии на выполнение государственного (муниципального) задания увеличились на 13 155 тыс.руб. или 19,32% по причине увеличения прикрепленного контингента пациентов.

Доходы, полученные от приносящей доход деятельности, и приобретенное за счет этих доходов имущество поступают в самостоятельное распоряжение Учреждения. Доходы от приносящей доходы деятельности полностью направляются на развитие уставной деятельности Учреждения и его материально технической базы, а также на отчисления в фонды, образуемые Учреждением в соответствии с Уставом.

Учреждение ради достижения целей и в соответствии с ними вправе осуществлять следующие иные виды деятельности:

– фармацевтическую деятельность;

– деятельность, связанную с оборотом наркотических средств и психотропных веществ, внесенных в Список II в соответствии с Федеральным законом «О наркотических средствах и психотропных веществах»;

– деятельность, связанную с оборотом психотропных веществ, внесенных в Список III в соответствии с Федеральным законом «О наркотических средствах и психотропных веществах»;

– деятельность, связанную с размещением, эксплуатацией источников ионизирующих излучений, эксплуатацией средств защиты от источников ионизирующих излучений;

– деятельность, связанную с использованием возбудителей инфекционных заболеваний.

Учреждение вправе осуществлять следующие виды иной приносящей доход деятельности лишь постольку, постольку это служит достижению целей, ради которых она создана и соответствует указанным целям:

– медицинскую деятельность (платные медицинские работы и услуги) в порядке и условиях, установленных Правительством Российской Федерации и в соответствии с Положением о порядке оказания платных медицинских услуг Учреждения;

– платные немедицинские услуги (бытовые, сервисные, транспортные, организационно-методические, консультационные, экспертные услуги и иные услуги), предоставляемые дополнительно при оказании медицинской помощи;

– сдача в аренду государственного имущества Вологодской области (гаража, автомобильной стоянки, автотранспортных средств);

сбор, обработка и утилизация отходов, образовавшихся в результате оказания медицинских услуг, юридическим лицам на договорной основе.

Доходы, полученные от приносящей доход деятельности, и приобретенное за счет этих доходов имущество поступают в самостоятельное распоряжение Учреждения. Порядок определения цен (тарифов) на оказываемые услуги устанавливается Учредителем. Цены (тарифы) на оказываемые услуги и продукцию, устанавливаются Учреждением самостоятельно. БУЗ ВО «ВОКБ №2» вправе сверх установленного государственного задания, а также в случаях, определенных федеральными законами, в пределах установленного государственного задания выполнять работы, оказывать услуги, относящиеся к его основным видам деятельности, предусмотренным настоящим Уставом, для граждан и юридических лиц за плату и на одинаковых при оказании одних и тех же услуг условиях. Порядок определения указанной платы устанавливается Учредителем, если иное не предусмотрено федеральным законом.

Право Учреждения осуществлять лицензируемый вид деятельности возникает у Учреждения с момента получения лицензии или в указанный в ней срок и прекращается по истечении срока ее действия, если иное не установлено законодательством Российской Федерации.

Учредитель формирует и утверждает государственные задания для Учреждения в соответствии с основными видами деятельности Учреждения.

В таблице 2.2 представлена динамика доходов учреждения от оказания платных услуг в 2015-2017 годах.

Таблица 2.2 Динамика доходов учреждения от оказания услуг в 2015-2017 годах

|

Показатель |

Тыс.руб. |

Отклонения от 2016 к 2015 году |

Отклонения от 2016 к 2017 году |

||||

|

2015 год |

2016 год |

2017 год |

Тыс.руб. |

% |

Тыс.руб. |

% |

|

|

Доходы от оказания платных услуг (работ) |

178 649 |

166 843 |

148 915 |

-11 806 |

-6,61 |

-17 928 |

-10,75 |

Данные таблицы 2.2 позволяют заключить, что объем доходов от оказания услуг учреждения сократился на -17 928 тыс. руб. или на 10,26% за счет сокращения объема хирургических манипуляций, стационарного лечения и амбулаторных манипуляций на платной основе.

В таблице 2.3 представлена динамика итоговых доходов учреждения в 2015-2017 годах.

Таблица 2.3 Динамика итоговых доходов учреждения в 2015-2017 годах

|

Показатель |

Тыс.руб. |

Отклонения от 2016 к 2015 году |

Отклонения от 2016 к 2017 году |

||||

|

2015 год |

2016 год |

2017 год |

Тыс.руб. |

% |

Тыс.руб. |

% |

|

|

Доходы |

559 084 |

555 325 |

556 793 |

-3 759 |

-0,67 |

1 468 |

0,26 |

|

Доходы от оказания платных услуг |

178 649 |

166 843 |

148 915 |

-11 806 |

-6,61 |

-17 928 |

-10,75 |

|

Прочие доходы |

380 435 |

388 482 |

407 878 |

8 047 |

2,12 |

19 396 |

4,99 |

|

субсидии на выполнение государственного (муниципального) задания |

47 188 |

68 075 |

81 229 |

20 887 |

44,26 |

13 155 |

19,32 |

|

по субсидиям на иные цели |

250 626 |

237 786 |

238 048 |

-12 840 |

-5,12 |

261 |

0,11 |

|

иные прочие доходы |

82 621 |

82 621 |

88 601 |

0 |

0,00 |

5 980 |

7,24 |

Данные таблицы 2.3 позволяют сделать выводы о том, что в динамике за исследуемой период наблюдается увеличение дотационности учреждения. Общий объем поступлений в 2017 году увеличился на 0,26%. Доходы от оказания платных услуг из-за сокращения платежеспособного спроса снизились на 17 928 тыс.руб. или на 10,75%. В то же время объем целевых поступлений повысился на 19 396 тыс.руб. или на 4,99%.

Данные рисунка 2.3 позволяют заключить, что в общем объеме доходов учреждения преобладали доходы по субсидиям на иные цели. Их доля в 2015 году составила 45%. Доходы от оказания платных услуг учреждения в 2015 году составляли 32% в общем объеме доходов.

Иные прочие доходы занимают 15% в общей структуре доходов, а субсидии на выполнение муниципального задания составляют 8% в общем объеме финансирования.

В общем объеме доходов учреждения преобладали доходы по субсидиям на иные цели. Их доля в 2016 году составила 43%. Доходы от оказания платных услуг учреждения в 2016 году составляли 30% в общем объеме доходов.

Иные прочие доходы занимают 15% в общей структуре доходов, объем финансирования на выполнения государственного задания сократился до 12%.

В структуре доходов учреждения 2017 года значительных изменений не произошло. Тем не менее, за счет снижения объема доходов от оказания платных услуг их удельный вес сократился до 27%.

Далее, рассмотрим сравнение плановых и фактических поступлений БУЗ ВО «ВОКБ №2» в разрезе различных источников финансирования учреждения.

Таблица 2.4Сравнение плановых и фактических поступлений БУЗ ВО «ВОКБ №2»

|

Показатель |

2015 год, тыс.руб. |

2016 год, тыс. руб. |

2017 год, тыс. руб. |

|||

|

План |

Факт |

План |

Факт |

План |

Факт |

|

|

Доходы |

566 810 |

559 084 |

560 701 |

555 325 |

560 341 |

556 793 |

|

Доходы от оказания платных услуг |

184 001 |

178 649 |

170 005 |

166 843 |

150 500 |

148 915 |

|

Прочие доходы |

382 809 |

380 435 |

390 696 |

388 482 |

409 841 |

407 878 |

|

субсидии на выполнение государственного (муниципального) задания |

47 188 |

47 188 |

68 075 |

68 075 |

81 229 |

81 229 |

|

по субсидиям на иные цели |

253 000 |

250 626 |

240 000 |

237 786 |

240 010 |

238 048 |

|

иные прочие доходы |

82 621 |

82 621 |

82 621 |

82 621 |

88 601 |

88 601 |

Представленные данные позволяют заключить, что ни в одном из анализируемых периодах план по поступлениям денежных средств на финансирование деятельности учреждения здравоохранения не был выполнен в полном объеме. Отклонение от заложенного плана составляет 1%. Недофинансирование учреждения наблюдалось по статьям «Доходы от оказания платных услуг» за счет спада спроса на проведение плановых платных манипуляций. Кроме того, в результате сокращения целевого субсидирования на выполнение государственных программ развития здравоохранения по данной статье наблюдается недофинансирование на 1%.

Подводя итоги оценке источников формирования имущества и финансовых результатов учреждения можно заключить, что общий объем субсидирования учреждения здравоохранения на выполнение государственного (муниципального) задания увеличился довольно значительно, тогда как доходы по внебюджетной деятельности учреждения в 2017 году сократились на 10,75%. Руководству учреждения необходимо предпринимать усилия по наращиванию объемов предпринимательской деятельности в целях сокращения уровня дотационности.

Выполняя возложенные на бюджетные учреждения функции, БУЗ ВО «ВОКБ №2» расходует выделяемые им бюджетные ассигнования и поступающие внебюджетные средства, согласно разрабатываемым планам финансово-хозяйственной деятельности.

По плану финансово-хозяйственной деятельности БУЗ ВО «ВОКБ №2» структура расходов имеет следующий вид:

1) оплата труда работников учреждения;

2) командировочные и иные выплаты в соответствии с трудовыми договорами (служебными контрактами, контрактами) и законодательством Российской Федерации, законодательством субъектов Российской Федерации и муниципальными правовыми актами;

3) оплата поставок товаров, выполнения работ, оказания услуг для государственных (муниципальных) нужд;

4) приобретение работ, услуг;

5) расходы по операциям с активами.

В таблице 2.5 представлена агрегированная динамика расходов учреждения по целевому финансированию в 2015-2017 годах. Подробный план расходов приведен в приложении 4.

Таблица 2.5 Динамика расходов учреждения по бюджетному финансированию в 2015-2017 годах

|

Показатель |

Тыс. руб. |

Отклонения от 2016 к 2015 году |

Отклонения от 2016 к 2017 году |

||||

|

2015 год |

2016 год |

2017 год |

Тыс. руб. |

% |

Тыс. руб. |

% |

|

|

Расходы по деятельности по оказанию услуг (работ) |

459 749 |

415 421 |

448 386 |

-44 328 |

-9,64 |

32 965 |

7,94 |

|

Оплата труда и начисления на выплаты по оплате труда |

338 449 |

324 913 |

357 843 |

-13 536 |

-4,00 |

32 929 |

10,13 |

|

Приобретение работ, услуг |

51 356 |

53 580 |

51 344 |

2 223 |

4,33 |

-2 236 |

-4,17 |

|

Прочие расходы |

4 520 |

3 553 |

3 798 |

-967 |

-21,40 |

246 |

6,91 |

|

Расходы по операциям с активами |

65 423 |

33 375 |

35 401 |

-32 048 |

-48,99 |

2 026 |

6,07 |

Объем целевых расходов учреждения в 2017 году возрос на 32 965 тыс. руб. или 7,94% за счет прироста расходов по оплате труда специалистов учреждения, поскольку в 2017 году одной из статьи, введенных в бюджет финансирования учреждения было финансирование грантов на развитие молодых специалистов. Положительной тенденцией является сокращение статьи «Приобретение работ и услуг» на 2 236 тыс. руб. за счет экономии расходов по содержанию выбывшего с баланса имущества.

В структуре расходов учреждения основную долю занимают расходы по оплате труда с долей 80%. Все остальные статьи расходов составляют в сумме менее 20%.

В таблице 2.6 представлена укрупненная динамика расходов учреждения от оказания платных услуг в 2015 -2017 годах. Развернутый план расходов по данному направлению приведен в приложении 5.

Таблица 2.6 Динамика расходов учреждения от оказания платных услуг в 2015-2017 годах

|

Показатель |

Тыс. руб. |

Отклонения от 2016 к 2015 году |

Отклонения от 2016 к 2017 году |

||||

|

2015 год |

2016 год |

2017 год |

Тыс. руб. |

% |

Тыс. руб. |

% |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Расходы по деятельности по оказанию услуг (работ) |

99 335 |

139 904 |

108 407 |

40 569 |

40,84 |

-31 497 |

-22,51 |

|

Оплата труда и начисления на выплаты по оплате труда |

23 148 |

73 436 |

39 441 |

50 288 |

217,25 |

-33 995 |

-46,29 |

|

Приобретение работ, услуг |

29 541 |

29 541 |

29 768 |

0 |

0,00 |

227 |

0,77 |

|

Прочие расходы |

4 520 |

3 553 |

3 798 |

-967 |

-21,40 |

246 |

6,91 |

|

Расходы по операциям с активами |

42 127 |

33 375 |

35 401 |

-8 752 |

-20,77 |

2 026 |

6,07 |

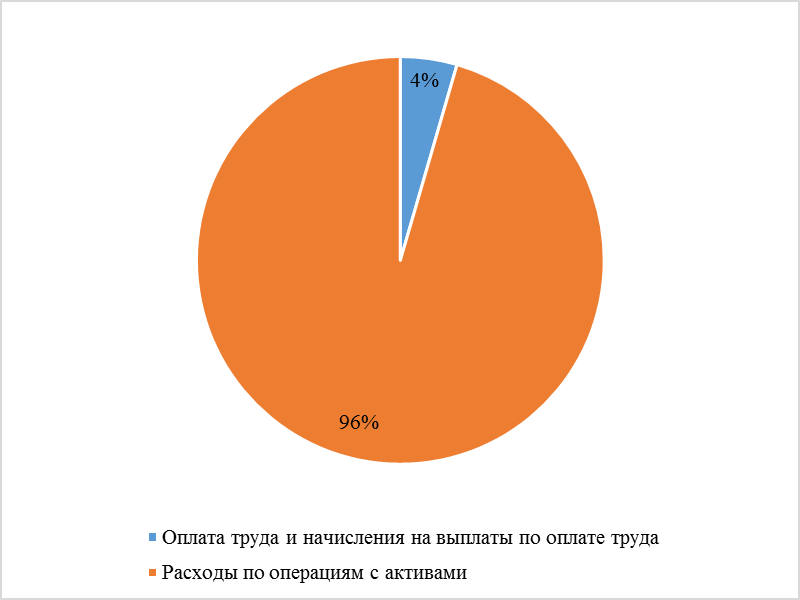

На рисунке 2.2 приведена наглядная структура расходов БУЗ ВО «ВОКБ №2» по основным статьям на оказание платных услуг.

Рис. 2.2 Структура расходов БУЗ ВО «ВОКБ №2» на оказание платных услуг

Общий объем расходов учреждения по оказанию платных услуг в 2017 году сократился на 31 497 тыс. руб. или на 22,51%. Снижение расходов было обусловлено снижением доплат специалистам, занятным в данной сфере, в связи с сокращением общего объема платных услуг учреждения. Увеличение расходов на приобретение работ и услуг составило 0,77%, а рост прочих расходов по операциям с активами составил 6,07%, который произошел вследствие удорожания медикаментов в связи с инфляцией.

В таблице 2.7 представлена укрупненная динамика итоговых расходов учреждения в 2015-2017 годах. Подробный план расходов приведен в приложении 6.

Таблица 2.7 Динамика итоговых расходов учреждения в 2015-2017 годах

|

Показатель |

Тыс. руб. |

Отклонения от 2016 к 2015 году |

Отклонения от 2016 к 2017 году |

||||

|

2015 год |

2016 год |

2017 год |

Тыс. руб. |

% |

Тыс. руб. |

% |

|

|

Расходы по деятельности по оказанию услуг (работ) |

559 084 |

555 325 |

556 793 |

-3 759 |

-0,67 |

1 468 |

0,26 |

|

Оплата труда и начисления на выплаты по оплате труда |

361 597 |

398 349 |

397 284 |

36 752 |

10,16 |

-1 066 |

-0,27 |

|

Приобретение работ, услуг |

80 897 |

83 120 |

81 112 |

2 223 |

2,75 |

-2 009 |

-2,42 |

|

Прочие расходы |

9 040 |

7 105 |

7 596 |

-1 934 |

-21,40 |

491 |

6,91 |

|

Расходы по операциям с активами |

107 550 |

66 750 |

70 801 |

-40 800 |

-37,94 |

4 051 |

6,07 |

Данные таблицы 2.7 позволяют сделать вывод о том, что общий объем расходов учреждения в 2017 году увеличился на 1 468 тыс. руб. или на 0,26%. Прирост расходов был обеспечен за счет увеличения затрат по операциям с активами, а конкретно, расходов на материально-техническое обеспечение учреждения здравоохранения..

В таблице 2.8 приведено сопоставление плановых и фактических расходов БУЗ ВО «ВОКБ №2» в 2015-2017 годах.

Таблица 2.8Сопоставление плановых и фактических расходов БУЗ ВО «ВОКБ №2» в 2015-2017 годах

|

Показатель |

2015 год, тыс.руб. |

2016 год, тыс.руб. |

2017 год, тыс. руб. |

|||

|

План |

Факт |

План |

Факт |

План |

Факт |

|

|

Расходы по деятельности по оказанию услуг (работ) |

566 810 |

559 084 |

560 701 |

555 325 |

560 341 |

556 793 |

|

Оплата труда и начисления на выплаты по оплате труда |

450 000 |

361 597 |

452 006 |

398 349 |

453 409 |

397 284 |

|

Приобретение работ, услуг |

53 610 |

80 897 |

48 165 |

83 120 |

55 329 |

81 112 |

|

Прочие расходы |

9 040 |

9 040 |

7 105 |

7 105 |

7 596 |

7 596 |

|

Расходы по операциям с активами |

54 160 |

107 550 |

53 424 |

66 750 |

44 006 |

70 801 |

Таким образом, руководству учреждения здравоохранения необходимо оптимизировать работу в части планирования расхода материалов и изыскивать резервы по снижению затрат в данном направлении.

Проведенный анализ позволяет сделать следующие выводы:

1.В 2015-2017 году бюджетные средства на выполнение муниципального задания БУЗ ВО «ВОКБ №2» во всех анализируемых периодах расходовались эффективно.

2. В динамике за исследуемой период наблюдается увеличение дотационности учреждения. Общий объем поступлений в 2017 году увеличился на 0,26%. Доходы от оказания платных услуг из-за сокращения платежеспособного спроса снизились на 17 928 тыс.руб. или на 10,75%. В то же время объем целевых поступлений повысился на 19 396 тыс.руб. или на 4,99%. В структуре доходов учреждения 2017 года значительных изменений не произошло. Тем не менее, за счет снижения объема доходов от оказания платных услуг их удельный вес сократился до 27%.

3. Ни в одном из анализируемых периодах план по поступлениям денежных средств на финансирование деятельности учреждения здравоохранения не был выполнен в полном объеме. Отклонение от заложенного плана составляет 1%. Недофинансирование учреждения наблюдалось по статьям «Доходы от оказания платных услуг» за счет спада спроса на проведение плановых платных хирургических манипуляций. Кроме того, в результате сокращения целевого субсидирования на выполнение государственных программ развития здравоохранения по данной статье наблюдается недофинансирование на 1%.

4. Проведенная проверка показала, что что во всех трех анализируемых периодах наблюдается экономия выделяемых средств на финансирование учреждения. Высокий объем в структуре расходов учреждения занимают расходы по оплате труда персонала, их доля составляет 71% в общем объеме расходов, второе место в структуре расходов занимают средства, выделяемые на финансирование операций с активами. В структуре расходов учреждения за 2017 год значительных изменений не произошло.

5. Подводя итоги можно заключить, что учреждению необходимо проводить планомерную работу по увеличению объемов представления платных услуг населению путем повышения их конкурентоспособности и востребованности. Для эффективной деятельности БУЗ ВО «ВОКБ №2» и закрепления его позиции на рынке платных медицинских услуг, обеспечения значительных доходов от предпринимательской деятельности и успешного конкурирования с другими производителями аналогичных услуг необходимо провести ряд организационных мероприятий.

ГЛАВА 3 РАЗРАБОТКА МЕРОПРИЯТИЙ, НАПРАВЛЕННЫХ НА УЛУЧШЕНИЕ УПРАВЛЕНИЯ ФИНАНСАМИ БУЗ ВО ВОКБ №2

3.1 Экономия расходов учреждения за счет внедрения систем электронной очереди

В целях повышения качества оказания медицинской помощи и скорости обслуживания пациентов в БУЗ ВО «ВОКБ №2» в 2017 году предлагается внедрение информационной системы «Квазар».

КМИС «Квазар» включает в себя структурные элементы в соответствии с моделью: система и функциональные подсистемы, функциональные комплексы, автоматизированные рабочие места, реализующие функции, задачи и процедуры. Функциональные подсистемы АИС это автоматизированные информационные системы, обеспечивающие реализацию отдельных функций структурных подразделений медицинского учреждения в соответствии с их специализацией.

Информационно-Аналитическая Медицинская Система (ИАМС) на базе комплексной медицинской информационной системы (КМИС) «Квазар» предназначена для создания и ведения базы данных пациентов и персонала лечебных учреждений, автоматизации их деятельности, оптимизации управления потоком пациентов, повышению качества обслуживания, а так же формирования отчетности с целью улучшения управления учреждением здравоохранения.

На рисунке 3.1 приведена структура комплексной медицинской информационной системы «Квазар».

Рис.3.1 Структура комплексной медицинской информационной системы «Квазар»

Типовой состав функциональных подсистем КМИС следующий: подсистема «Приемное отделение», подсистема «Регистратура консультационного отделения», подсистема «Справочное бюро и архив», подсистема «Функциональные методы исследования», подсистема «Лучевые, ультразвуковые и эндоскопические методы исследования» (включая «DICOM-сервер»), подсистема «Цифровая лаборатория», подсистема «Отделения терапевтического профиля», подсистема «Отделения хирургического профиля», подсистема «Реанимационное отделение», подсистема «Операционный блок» (включая вывод медицинской информации и диагностических изображений на операционные мониторы), подсистема «Узкие специалисты консультационного отделения», подсистема «Восстановительные и реабилитационные мероприятия», подсистема «Статистика», подсистема «Платные услуги», подсистема «Дневной стационар», подсистема «Административно-управленческое подразделение», подсистема «Электронный консилиум», подсистема «Администратор КМИС».

Программное обеспечение вышеуказанных подсистем КМИС является достаточно универсальным и легко адаптируемым для учета индивидуальности и специализации различных многопрофильных учреждений здравоохранения стационарного типа.

КМИС «Квазар» обеспечивает информационную поддержку выполнения следующих функций:

– стандартизированное и оптимизированное накопление информации в местах ее возникновения;

–ведение разделов электронной истории болезни стационарного пациента и электронной амбулаторной карты, с возможностью получения бумажных копий;

–регистрацию и запись в реальном времени информации от различного медицинского диагностического и лабораторного оборудования, обеспечение взаимодействия с операционными мониторами;

–создание единого архива медицинских данных, сигналов и изображений;

–оперативный доступ ко всей совокупности медицинской информации;

–однозначное толкование всеми категориями сотрудников медицинских документов за счет их приведения к единому виду и использования при их заполнении общепринятых справочников и кодификаторов, в том числе прейскуранта;

–формирование статистической отчетности, поддержка возможности экспорта отчетов в Microsoft Word и Microsoft Excel;

–дистанционные консультации (электронный консилиум) между отделениями учреждения здравоохранения;

–обеспечение экспертной оценки 1-го и 2-го уровня анализа объема и качества деятельности врачей;

–обеспечение процедур разграничения прав доступа к информации в КМИС на основе должностных обязанностей (ролей) пользователей и др.

КМИС «Квазар» позволяет создать единую информационную среду медицинского учреждения для качественного медицинского обслуживания пациентов.

К достоинствам данной системы можно отнести:

–архитектура «клиент-сервер»;

–единая база данных у всех клиентов данной системы;

–безопасность данных, каждый пользователь авторизуется на сервере;

–полное взаимодействие с диагностическим и лабораторным оборудованием.

КМИС можно представить состоящей из двух компонент: базовой и функциональной. В основу базовой компоненты входят информационное, техническое и математическое обеспечение. К функциональной компоненте относят набор взаимосвязанных программ, автоматизирующих конкретные функции управления (планирование, финансово-бухгалтерскую деятельность и другие). Информационное обеспечение АСУ это совокупность реализованных решений по объектам, размещению и формам организации информации, циркулирующей в АСУ в процессе ее функционирования.

Основа КМИС больницы это интегрированная обработка производственно-экономической информации, охватывающая решение задач прогнозирования, планирования и управления с использованием современных средств. Разработка и введение в действие АИС кардиологического отделения имеет свои специфические особенности

Автоматизация больницы будет проходить поэтапно, по подсистемам. КМИС больницы решает следующие задачи:

– оперативное планирование и управление больничным комплексом;

– технико-экономическое планирование и учет материально-технического снабжения;

– учёт движения товарно-материальных ценностей внутри больничного комплекса, расчётов с поставщиками, кассовых и банковских операций.

В рамках написания выпускной квалификационной работы был направлен котировочный запрос разработчикам КМИС «Квазар» для выявления стоимости информационной системы.

В таблице 3.1 представлены результаты ответа специалистов на котировочный запрос.

Таблица 3.1 – Смета затрат на внедрение КМИС «Квазар»

|

Наименование статьи затрат |

Сумма, тыс. руб. |

|

Стоимость КМИС «Квазар» |

245 |

|

Обучение персонала |

70 |

|

Итого |

315 |

Информационная система будет внедряться за счет средств федерального бюджета в рамках исполнения национального проекта «Здоровье».

Экономический эффект от внедрения информационной системы будет достигнут по двум направлениям:

1. В результате внедрения КМИС «Квазар» в работу БУЗ ВО «ВОКБ №2» возможно будет сократить численность персонала регистратуры амбулаторно-стационарного отделения, а также справочной службы учреждения здравоохранения. Планируется сократить 2 человек со среднемесячной заработной платой 11,2 тыс.руб.

2. В результате внедрения информационной системы планируется увеличить поток пациентов по оказанию платных услуг стационарно-амбулаторной службы минимум на 5% по опыту внедрения КМИС в учреждениях здравоохранения Северо-Западного региона (данные предоставлены разработчиком ООО «Ростоми»).

В таблице 3.2 приведен расчет экономии затрат БУЗ ВО «ВОКБ №2» в результате оптимизации численности персонала.

Таблица 3.2 Расчет экономии затрат БУЗ ВО «ВОКБ №2» в результате оптимизации численности персонала

|

Наименование статьи затрат |

Сумма, тыс.руб. |

|

Экономия фонда оплаты труда |

11,2×2×12=267 |

|

Экономия отчислений от заработной платы |

267×30,2% = 81 |

|

Итого |

267+81=350 |

В таблице 3.3 приведен планируемый рост доходов БУЗ ВО «ВОКБ №2» от оказания платных услуг амбулаторно-стационарной службы.

Таблица 3.3 Планируемый рост доходов БУЗ ВО «ВОКБ №2» от оказания платных услуг амбулаторно-стационарной службы

|

Наименование статьи затрат |

Сумма, тыс.руб. |

|

Увеличение доходов от оказания платных услуг |

148 915×5%=7 446 |

На рисунке 3.2 приведено плановое распределение дополнительных поступлений и экономии бюджетных средств в результате внедрения КМИС «Квазар» в работу учреждения здравоохранения.

Рис.3.2 Плановое распределение дополнительных поступлений и экономии бюджетных средств

4% или 350 тыс. руб. от полученных денежных средств планируется направить на материальное поощрение персонала, задействованного в проведении программ дополнительного образования, а 96% или 7 446 тыс.руб. будет направлено на закупку дополнительного оборудования для реанимационно-анастезиологического отделения учреждения.

ЗАКЛЮЧЕНИЕ

Принцип результативности и эффективности использования бюджетных средств согласно ст. 34 Бюджетного Кодекса РФ (далее – БК РФ) означает, что участники бюджетного процесса в рамках установленных им бюджетных полномочий должны исходить из необходимости:

–достижения заданного результата с использованием наименьшего объема средств;

–достижения наилучшего результата с использованием определенного бюджетом объема средств.

При этом руководствоваться данным принципом следует как при составлении, так и в ходе исполнения бюджетов.

Важнейшая роль в реализации данного принципа отводится главному распорядителю бюджетных средств. Ведь именно он согласно ст. 158 БК РФ обеспечивает результативность использования бюджетных средств в соответствии с утвержденными ему бюджетными ассигнованиями и лимитами бюджетных обязательств.

Проведенный анализ позволяет сделать следующие выводы:

1.В 2015-2017 году бюджетные средства на выполнение муниципального задания БУЗ ВО «ВОКБ №2» во всех анализируемых периодах расходовались эффективно.

2. В динамике за исследуемой период наблюдается увеличение дотационности учреждения. Общий объем поступлений в 2017 году увеличился на 0,26%. Доходы от оказания платных услуг из-за сокращения платежеспособного спроса снизились на 17 928 тыс.руб. или на 10,75%. В то же время объем целевых поступлений повысился на 19 396 тыс.руб. или на 4,99%. В структуре доходов учреждения 2017 года значительных изменений не произошло. Тем не менее, за счет снижения объема доходов от оказания платных услуг их удельный вес сократился до 27%.

3. Ни в одном из анализируемых периодах план по поступлениям денежных средств на финансирование деятельности учреждения здравоохранения не был выполнен в полном объеме. Отклонение от заложенного плана составляет 1%. Недофинансирование учреждения наблюдалось по статьям «Доходы от оказания платных услуг» за счет спада спроса на проведение плановых платных хирургических манипуляций. Кроме того, в результате сокращения целевого субсидирования на выполнение государственных программ развития здравоохранения по данной статье наблюдается недофинансирование на 1%.

4. Проведенная проверка показала, что что во всех трех анализируемых периодах наблюдается экономия выделяемых средств на финансирование учреждения. Высокий объем в структуре расходов учреждения занимают расходы по оплате труда персонала, их доля составляет 71% в общем объеме расходов, второе место в структуре расходов занимают средства, выделяемые на финансирование операций с активами. В структуре расходов учреждения за 2017 год значительных изменений не произошло. Однако наблюдалось некоторое сокращение затрат на приобретение работ и оказание услуг, и рост объема расходов на оплату труда сотрудников.

5. Подводя итоги можно заключить, что учреждению необходимо проводить планомерную работу по увеличению объемов представления платных услуг населению путем повышения их конкурентоспособности и востребованности. Для эффективной деятельности БУЗ ВО «ВОКБ №2» и закрепления его позиции на рынке платных медицинских услуг, обеспечения значительных доходов от предпринимательской деятельности и успешного конкурирования с другими производителями аналогичных услуг необходимо провести ряд организационных мероприятий.

В выпускной квалификационной работе предложен комплекс мероприятий по совершенствованию финансового управления учреждением БУЗ ВО «ВОКБ №2»:

1. В целях повышения качества оказания медицинской помощи и скорости обслуживания пациентов в БУЗ ВО «ВОКБ №2» в 2017 году предлагается внедрение информационной системы «Квазар».

2. В целях организации дополнительных услуг БУЗ ВО «ВОКБ №2» в 2017 году предлагается оказывать жителям города Череповца дополнительные услуги по забору анализов на дому.

В условиях портативной выездной мини-лаборатории возможно будет осуществлять забор следующих видов анализов:

–общий анализ крови;

–забор крови для биохимического анализа;

– забор мочи и кала.

3. БУЗ ВО «ВОКБ №2» в настоящее время оказывает услуги пациентам по проведению комплексных биохимических и клинических анализов крови. Оборудование биохимической лаборатории учреждения последний раз обновлялось в 1995 году. Однако, за прошедшее время методология биохимических исследований крови значительно продвинулась. Разработаны новые виды диагностических процедур. Перечень биохимических исследований крови в БУЗ ВО «ВОКБ №2» на данный момент насчитывает 39 наименований, а дополнительные клинико-диагностические исследования приходится направлять в лабораторию БУЗ ВО «Медсанчасть «Северсталь», в то время, как для постановки точных диагнозов пациентам в настоящее время при проведении лабораторных исследований перечень анализируемых процедур составляет более 100 единиц. В целях обновления материально-технической базы лаборатории и повышения эффективности оказания услуг БУЗ ВО «ВОКБ №2» предлагается внедрить в работу гематологический анализатор MicroCC-20Plus.

Сумма профицита бюджета БУЗ ВО «ВОКБ №2» составит 8744 тыс. руб. Денежные средства, полученные от реализации мероприятий, планируется направить на выплату премий персоналу в сумме 450 тыс. руб. или 5% от запланированных поступлений, на оплату услуг по содержанию имущества в сумме 250 тыс. руб. или 3%, на увеличение стоимости основных средств в сумме 7828 тыс. руб. или 92% от запланированных поступлений.

Кроме того, мероприятия будут иметь социальный эффект:

–обеспечение стабильного самофинансирования учреждения;

–экономия выделяемых средств бюджета;

–обновление материально-технической базы учреждения и повышение качества оказания услуг здравоохранения.

СПИСОК ЛИТЕРАТУРЫ

- Конституция Российской Федерации, принята всенародным голосованием 12 декабря 1993 г. [Текст] // Рос. газ. 1993. 25 дек.

- О внесении изменений в отдельные законодательные акты Российской Федерации в связи с совершенствованием правового положения государственных (муниципальных) учреждений [Текст]: федеральный закон от 8 мая 2010 г. № 83-ФЗ (в ред. от 28.12.2015 г.) // Собрание законодательств РФ. 2010. № 19. Ст. 2291; 2015. № 52 (ч. 1). Ст. 6983.

- О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд [Текст]: федеральный закон от 5 апреля 2015 г. № 44-ФЗ // Собрание законодательств РФ. 2015. № 14. Ст. 1652.

- О порядке осуществления федеральным бюджетным учреждением и автономным учреждением полномочий федерального органа государственной власти (государственного органа) по исполнению публичных обязательств перед физическим лицом, подлежащих 200 исполнению в денежной форме, и финансового обеспечения их осуществления [Текст]: постановление Правительства РФ от 2 августа 2010 г. № 590 // Собрание законодательств РФ. 2010. № 32. Ст. 4331.

- О порядке формирования государственного задания в отношении федеральных государственных учреждений и финансового обеспечения выполнения государственного задания [Текст]: постановление Правительства РФ от 2 сентября 2010 г. № 671 // Собрание законодательств РФ. 2010. № 37. Ст. 4686.

- Об утверждении перечня услуг, оказываемых государственными и муниципальными учреждениями и другими организациями, в которых размещается государственное задание (заказ) или муниципальное задание (заказ), подлежащих включению в реестры государственных или муниципальных услуг и предоставляемых в электронной форме [Текст]: распоряжение Правительства РФ от 25 апреля 2011 г. № 729-р // Собрание законодательств РФ. 2011. № 18. Ст. 2679.

- Об утверждении ведомственного перечня государственных услуг (работ), оказываемых (выполняемых) находящимися в ведении Министерства здравоохранения РФ федеральными государственными учреждениями в качестве основных видов деятельности [Текст]: приказ Минздрава России от 24 декабря 2015 г. № 1058н // Российская газета. № 22/1.

- Акперов, И. Казначейская система исполнения бюджета Российской Федерации [Текст]/ И. Акперов, С. Головач, И. Аполлонова – Коноплева // М. : Финансы и статистика, 2015. – 352 с.

- Балдина, С.В. Предпринимательская и иная самостоятельная деятельность бюджетного учреждения [Текст]/ С.В. Балдина // Главбух. – 2015. №24. – С.21-25.

- Балдина, С.В. Как составить смету доходов и расходов бюджетного учреждения? [Текст] / С.В. Балдина // Главбух. – 2017. №16. – С.31-35.

- Воробьев, П.А. Клинико-экономический анализ (оценка, выбор медицинских технологий и управление качеством медицинской помощи). [Текст]/ П.А. Воробъев, М.В. Авксентьева, А.С. Юрьев, М.В. Сура М: Ньюдиамед. 2017. – 404 с.

- Годин, А.М. Бюджет и бюджетная система Российской Федерации [Текст]/ А. М. Годин, И.В. Подпорина // М.: Дашков и Ко, 2015. – 276 с.

- Гарнов, И.Ю. Составление отчетности бюджетных организаций: сложные моменты [Текст] / И.Ю. Гарнов, Э.С. Митюкова // Главбух. – 2011. №3. – С.21-24.

- Жоромская, Н.Н. Бухгалтерский учет и налогообложение в бюджетных организациях. Комментарий [Текст] / Н.Н. Жоромская, В.М. Долгая. М. : Книжный мир, 2012. – 259 с.

- Кондраков, Н.П. Бухгалтерский учет в бюджетных организациях [Текст]/ Н.П. Кондраков, П.И. Кондраков. – М. : НОРМА, 2015. – 457 с.

- Курочкина, Л.П. Учет финансового результата в бюджетных организациях [Текст]/ Л.П. Курочкина // Бухгалтерский учет в бюджетных и некоммерческих организациях. 2012. №15. – С.41-45.

- Маклева, Г. Реформа бюджетного учета в Российской Федерации [Текст]/ Г. Маклева // Финансовая газета. – 2015. №2. – С.11.

- Родионова, В.М. Бухгалтерский учет и контроль в бюджетных учреждениях [Текст]/ В.М. Родионова, И.М. Баятова, Е.В. Маркина М.: ИД ФБК-ПРЕСС, 2015. – 232 с.

- Скамай Л.Г. Экономический анализ деятельности предприятий. [Текст] /Л.Г. Скамай – М.: ИНФРА-М, 2015. – 296 с.

- Табурчак, П.П. Современные технологии повышения качества и эффективности клинической лабораторной диагностики [Текст]: Учебное пособие для вузов. / П.П. Табурчак, А.Е. Викуленко, Л.А. Овчинникова – Ростов н/Д.: Феникс, 2015. – 352с.

- Хабаев, С.Г. Бюджетный учет по новому Плану счетов [Текст] / С.Г. Хабаев// М. : Главбух, 2015. – 369 с.

Приложение 1

Организационная структура БУЗ ВО «ВОКБ №2»

Приложение 2

Динамика стоимости нефинансовых активов БУЗ ВО «ВОКБ №2» в 2015 -2017 годах

|

Показатель |

Тыс. руб. |

Отклонения от 2015 к 2016 году |

Отклонения от 2016 к 2017 году |

||||

|

2015 год |

2016 год |

2017 год |

Тыс. руб. |

% |

Тыс. руб. |

% |

|

|

АКТИВ |

|||||||

|

I. Нефинансовые активы |

|||||||

|

Основные средства (балансовая стоимость, 010100000), всего |

1 069 286,73 |

1 366 002,71 |

898 560,28 |

296 715,98 |

27,75 |

-467 442,44 |

-34,22 |

|

Основные средства (остаточная стоимость) |

480 052,59 |

467 442,44 |

400 043,82 |

-12 610,15 |

-2,63 |

-67 398,62 |

-14,42 |

|

Материальные запасы (010500000) |

21 235,70 |

18 378,84 |

17 696,42 |

-2 856,87 |

-13,45 |

-682,42 |

-3,71 |

|

Итого по разделу I |

501 288,29 |

485 821,27 |

417 740,24 |

-15 467,02 |

-3,09 |

-68 081,03 |

-14,01 |

|

II. Финансовые активы |

|||||||

|

Денежные средства учреждения (020100000) |

72 880,24 |

70 054,41 |

61 243,90 |

-2 825,83 |

-3,88 |

-8 810,51 |

-12,58 |

|

Расчеты по доходам (020500000) |

39,74 |

28,09 |

33,12 |

-11,65 |

-29,32 |

5,03 |

17,91 |

|

Расчеты по выданным авансам (020600000) |

430,47 |

229,97 |

361,13 |

-200,50 |

-46,58 |

131,16 |

57,03 |

|

Расчеты с подотчетными лицами (020800000) |

-194,72 |

-138,22 |

-178,64 |

56,50 |

-29,01 |

-40,42 |

29,24 |

|

Прочие расчеты с дебиторами (021000000) |

-469 462,22 |

-361 691,93 |

-397 849,34 |

107 770,29 |

-22,96 |

-36 157,41 |

10,00 |

|

Итого по разделу II |

-396 306,49 |

-291 517,68 |

-336 389,83 |

104 788,80 |

-26,44 |

-44 872,15 |

15,39 |

|

БАЛАНС |

104 981,80 |

194 303,59 |

81 350,41 |

89 321,79 |

85,08 |

-112 953,18 |

-58,13 |

|

ПАССИВ |

|||||||

|

III. Обязательства |

|||||||

|

Расчеты по принятым обязательствам (030200000) |

6 919,57 |

7 093,78 |

5 859,08 |

174,20 |

2,52 |

-1 234,70 |

-17,41 |

|

Расчеты по платежам в бюджеты (030300000) |

19 788,78 |

17 800,04 |

15 222,14 |

-1 988,75 |

-10,05 |

-2 577,90 |

-14,48 |

|

Прочие расчеты с кредиторами (030400000) |

40 053,33 |

39 642,42 |

33 943,50 |

-410,91 |

-1,03 |

-5 698,92 |

-14,38 |

|

Итого по разделу III |

66 761,69 |

64 536,23 |

55 024,72 |

-2 225,45 |

-3,33 |

-9 511,51 |

-14,74 |

|

IV. Финансовый результат |

|||||||

|

Финансовый результат хозяйствующего субъекта (040100000) |

38 220,12 |

129 767,36 |

26 325,69 |

91 547,24 |

239,53 |

-103 441,67 |

-79,71 |

|

БАЛАНС |

104 981,80 |

194 303,59 |

81 350,41 |

89 321,79 |

85,08 |

-112 953,18 |

-58,13 |

Приложение3

Вертикальный анализ баланса БУЗ ВО «ВОКБ №2» за 2015-2017 год

|

Показатель |

% |

Отклонения от 2015 к 2016 году |

Отклонения от 2016 к 2017 году |

||

|

2015 год |

2016 год |

2017 год |

|||

|

Актив |

|||||

|

I. Нефинансовые активы |

|||||

|

Основные средства (балансовая стоимость, 010100000), всего |

1018,55 |

703,03 |

1104,56 |

-315,53 |

401,53 |

|

Основные средства (остаточная стоимость) |

457,28 |

240,57 |

491,75 |

-216,70 |

251,18 |

|

Материальные запасы (010500000) |

20,23 |

9,46 |

21,75 |

-10,77 |

12,29 |

|

Итого по разделу I |

477,50 |

250,03 |

513,51 |

-227,47 |

263,47 |

|

II. Финансовые активы |

|||||

|

Денежные средства учреждения (020100000) |

69,42 |

36,05 |

75,28 |

-33,37 |

39,23 |

|

Расчеты по доходам (020500000) |

0,04 |

0,01 |

0,04 |

-0,02 |

0,03 |

|

Расчеты по выданным авансам (020600000) |

0,41 |

0,12 |

0,44 |

-0,29 |

0,33 |

|

Расчеты с подотчетными лицами (020800000) |

-0,19 |

-0,07 |

-0,22 |

0,11 |

-0,15 |

|

Прочие расчеты с дебиторами (021000000) |

-447,19 |

-186,15 |

-489,06 |

261,04 |

-302,91 |

|

Итого по разделу II |

-377,50 |

-150,03 |

-413,51 |

227,47 |

-263,47 |

|

БАЛАНС |

100,00 |

100,00 |

100,00 |

0,00 |

0,00 |

|

ПАССИВ |

|||||

|

III. Обязательства |

|||||

|

Расчеты по принятым обязательствам (030200000) |

18,85 |

9,16 |

18,71 |

-9,69 |

9,55 |

|

Расчеты по платежам в бюджеты (030300000) |

38,15 |

20,40 |

41,73 |

-17,75 |

21,32 |

|

Итого по разделу III |

63,59 |

33,21 |

67,64 |

-30,38 |

34,43 |

|

IV. Финансовый результат |

|||||

|

Финансовый результат хозяйствующего субъекта (040100000) |

36,41 |

66,79 |

32,36 |

30,38 |

-34,43 |

|

БАЛАНС |

100,00 |

100,00 |

100,00 |

0,00 |

0,00 |

Приложение 4

Динамика расходов учреждения по бюджетному финансированию в 2015-2017 годах

|

Показатель |

Тыс. руб. |

Отклонения от 2016 к 2015 году |

Отклонения от 2016 к 2017 году |

||||

|

2015 год |

2016 год |

2017 год |

Тыс. руб. |

% |

Тыс. руб. |

% |

|

|

Расходы по деятельности по оказанию услуг (работ) |

459 749 |

415 421 |

448 386 |

-44 328 |

-9,64 |

32 965 |

7,94 |

|

Оплата труда и начисления на выплаты по оплате труда |

338 449 |

324 913 |

357 843 |

-13 536 |

-4,00 |

32 929 |

10,13 |

|

в том числе: |

|||||||

|

заработная плата |

259 135 |

246 913 |

269 336 |

-12 222 |

-4,72 |

22 422 |

9,08 |

|

прочие выплаты |

1 573 |

3 926 |

7 706 |

2 353 |

149,57 |

3 780 |

96,29 |

|

начисления на выплаты по оплате труда |

77 741 |

74 074 |

80 801 |

-3 667 |

-4,72 |

6 727 |

9,08 |

|

Приобретение работ, услуг |

51 356 |

53 580 |

51 344 |

2 223 |

4,33 |

-2 236 |

-4,17 |

|

в том числе: |

|||||||

|

услуги связи |

-7 692 |

1 247 |

474 |

8 939 |

-116,21 |

-772 |

-61,95 |

|

транспортные услуги |

376 |

336 |

358 |

-40 |

-10,65 |

22 |

6,57 |

|

коммунальные услуги |

21 957 |

18 420 |

21 796 |

-3 537 |

-16,11 |

3 377 |

18,33 |

|

работы, услуги по содержанию имущества |

9 138 |

14 904 |

9 358 |

5 766 |

63,10 |

-5 546 |

-37,21 |

|

прочие работы, услуги |

27 578 |

18 673 |

19 358 |

-8 905 |

-32,29 |

684 |

3,67 |

|

Прочие расходы |

4 520 |

3 553 |

3 798 |

-967 |

-21,40 |

246 |

6,91 |

|

Расходы по операциям с активами |

65 423 |

33 375 |

35 401 |

-32 048 |

-48,99 |

2 026 |

6,07 |

|

в том числе: |

|||||||

|

амортизация основных средств и нематериальных активов |

13 566 |

8 019 |

8 019 |

-5 547 |

-40,89 |

0 |

0,00 |

|

расходование материальных запасов |

51 858 |

25 356 |

27 382 |

-26 501 |

-51,10 |

2 026 |

7,99 |

Приложение 5

Динамика расходов учреждения от оказания платных услуг в 2015-2017 годах

|

Показатель |

Тыс. руб. |

Отклонения от 2016 к 2015 году |

Отклонения от 2016 к 2017 году |

||||

|

2015 год |

2016 год |

2017 год |

Тыс. руб. |

% |

Тыс. руб. |

% |

|

|

Расходы по деятельности по оказанию услуг (работ) |

99 335 |

139 904 |

108 407 |

40 569 |

40,84 |

-31 497 |

-22,51 |

|

Оплата труда и начисления на выплаты по оплате труда |

23 148 |

73 436 |

39 441 |

50 288 |

217,25 |

-33 995 |

-46,29 |

|

в том числе: |

|||||||

|

заработная плата |

14 567 |

52 322 |

17 892 |

37 755 |

259,18 |

-34 430 |

-65,80 |

|

прочие выплаты |

4 182 |

5 312 |

16 145 |

1 131 |

27,05 |

10 833 |

203,91 |

|

начисления на выплаты по оплате труда |

4 399 |

15 801 |

5 403 |

11 402 |

259,18 |

-10 398 |

-65,80 |

|

Приобретение работ, услуг |

29 541 |

29 541 |

29 768 |

0 |

0,00 |

227 |

0,77 |

|

в том числе: |

|||||||

|

услуги связи |

1 555 |

1 336 |

1 307 |

-220 |

-14,13 |

-29 |

-2,14 |

|

транспортные услуги |

195 |

158 |

164 |

-37 |

-19,00 |

6 |

3,74 |

|

коммунальные услуги |

9 321 |

7 814 |

7 833 |

-1 507 |

-16,16 |

18 |

0,24 |

|

работы, услуги по содержанию имущества |

3 612 |

2 469 |

3 035 |

-1 143 |

-31,64 |

566 |

22,93 |

|

прочие работы, услуги |

20 740 |

17 764 |

17 428 |

-2 976 |

-14,35 |

-335 |

-1,89 |

|

Прочие расходы |

4 520 |

3 553 |

3 798 |

-967 |

-21,40 |

246 |

6,91 |

|

Расходы по операциям с активами |

42 127 |

33 375 |

35 401 |

-8 752 |

-20,77 |

2 026 |

6,07 |

|

в том числе: |

|||||||

|

амортизация основных средств и нематериальных активов |

9 542 |

8 019 |

8 019 |

-1 524 |

-15,97 |

0 |

0,00 |

|

расходование материальных запасов |

32 584 |

25 356 |

27 382 |

-7 228 |

-22,18 |

2 026 |

7,99 |

Приложение 6

Динамика итоговых расходов учреждения в 2015-2017 годах

|

Показатель |

Тыс. руб. |

Отклонения от 2016 к 2015 году |

Отклонения от 2016 к 2017 году |

||||

|

2015 год |

2016 год |

2017 год |

Тыс. руб. |

% |

Тыс. руб. |

% |

|

|

Расходы по деятельности по оказанию услуг (работ) |

559 084 |

555 325 |

556 793 |

-3 759 |

-0,67 |

1 468 |

0,26 |

|

Оплата труда и начисления на выплаты по оплате труда |

361 597 |

398 349 |

397 284 |

36 752 |

10,16 |

-1 066 |

-0,27 |

|

в том числе: |

|||||||

|

заработная плата |

273 702 |

299 235 |

287 228 |

25 533 |

9,33 |

-12 008 |

-4,01 |

|

прочие выплаты |

5 755 |

9 238 |

23 852 |

3 484 |

60,54 |

14 613 |

158,18 |

|

начисления на выплаты по оплате труда |

82 140 |

89 875 |

86 204 |

7 735 |

9,42 |

-3 671 |

-4,08 |

|

Приобретение работ, услуг |

80 897 |

83 120 |

81 112 |

2 223 |

2,75 |

-2 009 |

-2,42 |

|

в том числе: |

|||||||

|

услуги связи |

-6 137 |

2 582 |

1 781 |

8 719 |

-142,08 |

-801 |

-31,02 |

|

транспортные услуги |

571 |

494 |

522 |

-77 |

-13,50 |

28 |

5,66 |

|

коммунальные услуги |

31 278 |

26 234 |

29 629 |

-5 044 |

-16,12 |

3 395 |

12,94 |

|

работы, услуги по содержанию имущества |

12 750 |

17 373 |

12 393 |

4 623 |

36,26 |

-4 980 |

-28,67 |

|

прочие работы, услуги |

48 318 |

36 437 |

36 786 |

-11 881 |

-24,59 |

349 |

0,96 |

|

Прочие расходы |

9 040 |

7 105 |

7 596 |

-1 934 |

-21,40 |

491 |

6,91 |

|

Расходы по операциям с активами |

107 550 |

66 750 |

70 801 |

-40 800 |

-37,94 |

4 051 |

6,07 |

|

в том числе: |

|||||||

|

амортизация основных средств и нематериальных активов |

23 108 |

16 038 |

16 038 |

-7 071 |

-30,60 |

0 |

0,00 |

|

расходование материальных запасов |

84 442 |

50 712 |

54 764 |

-33 729 |

-39,94 |

4 051 |

7,99 |

- Изучение особенностей личности при помощи проективных рисуночных техник

- Личностные особенности людей, изучающих психологию (Человек как субъект, индивидуальность, личность)

- Особенности профессионального выгорания педагогов (РАЗБОР ПРЕДЛОЖЕННОЙ СИТУАЦИИ)

- Понятие и сущность коммерческой деятельности (Анализ ассортимента и политика продвижения)

- Россия в системе международных кредитных отношениях

- Государственные социальные внебюджетные фонды (Обязательные программы помощи пенсионерам)

- Ответственность физического лица (Понятие гражданско-правовой ответственности и ее виды)

- ПРАКТИЧЕСКИЕ АСПЕКТЫ КОНЦЕПЦИЙ ЛИДЕРСТВА

- Задачи оперативно-розыскной деятельности

- Организация обслуживания в предприятии быстрого обслуживания

- Технология работы по предоставлению транспортного обслуживания гостинице

- Налоговый учет по акцизу (Экономическое значение акцизного налогообложения табачной продукции)