Учёт труда и заработной платы (Бухгалтерский учет и нормативно-правовое регулирование труда и заработной платы)

Содержание:

ВВЕДЕНИЕ

Тема исследования крайне актуальна, поскольку расходы на оплату труда занимают большую часть в себестоимости продукции и для правильного управления этими расходами нужна достоверная информация. Учет оплаты труда и удержаний является одним из наиболее трудоемких и ответственных участков в бухгалтерском учете, формирует информацию о составе и структуре затрат на оплату труда. Оплата труда является одним из главных факторов, влияющих на производительность труда, а значит и на результат хозяйственной деятельности в целом.

Целью работы было полное и всестороннее исследование теоретических основ и практических подходов к бухгалтерскому учету исследования видов начислений и удержаний из заработной платы на предприятии.

Для достижения поставленной цели были сформулированы следующие задачи:

- рассмотреть принцип нормативно-правового регулирования учета оплаты труда;

- исследовать формы и системы оплаты труда;

- определить особенности начисления заработной платы и удержаний из нее;

- проанализировать организационно-экономическую характеристику организации;

- исследовать начисление заработной платы в организации;

- исследовать удержания и их бухгалтерский учет в организации.

Объектом исследования в работе выступает организация – общество с ограниченной ответственностью «Д2».

Предметом исследования система учета оплаты труда на предприятии.

В ходе исследования были использованы труды отечественных специалистов и исследователей по рассматриваемой проблеме, таких как: В.М. Богаченко, Ю.М.Остапенко, Ю.Д. Уколов, С.А.Харитонов, С.С.Савинова и В.С.Юрина, выдержки из Федеральных законов, Трудового и Налогового кодекса, а также статьи Конституции Российской Федерации.

Методы исследования: анализ литературных источников по данной теме, синтез, обобщение, абстрагирование, наблюдение, статистический анализ, метод расчетов.

Информационным обеспечением данной работы послужили: нормативно – правовые акты по учету расчетов с персоналом по оплате труда, учебная и справочная литература, первичные и сводные документы ООО «Д2» по учету расчетов с персоналом по оплате труда, бухгалтерская (финансовая) отчетность за 2016-2018 годы.

Практическая значимость работы заключается в комплексном исследовании порядка организации и ведения учета расчетов по оплате труда и удержаний в ООО «Д2».

Структурно работа состоит из введения, двух глав, разделенных на параграфы, заключения, списка использованной литературы и приложений.

1. Бухгалтерский учет и нормативно-правовое регулирование труда и заработной платы

1.1 Принцип нормативно-правового регулирования учета оплаты труда

Сущность системы нормативного регулирования бухгалтерского учета представляет собой утверждение органами государственной власти норм и правил обязательных для ведения бухгалтерского учета и составления бухгалтерской отчетности.

Система нормативного регулирования бухгалтерского учета, в частности учет расчетов с персоналом по оплате труда состоит из четырех уровней документов:

1 Уровень – нормативно-правовой или законодательный. Данный уровень включает регулирование на основе таких законодательных документов как Кодексы, федеральных законов, правительственных постановления, президентских указы. Вышеперечисленные нормативные акты устанавливают единые нормы для ведения бухучета в России.

2 Уровень – нормативный. Он направлен на стандартизацию учета операций и установление общих правил по оформлению хозяйственных операций. Регулирование второго уровня производится посредством положений по бухучету, которые утверждаются Министерством финансов РФ.

3 Уровень – методический, который содержит различные методологические указания такие как письма, методологические рекомендации, разъяснения, инструкции другие нормативные документы. Методологические указания утверждаются Федеральными органами исполнительной власти такими как Министерством финансов РФ, а также различными консультационные фирмы и профобъединениями бухгалтеров.

4 Уровень – организационный, содержит организационно-распорядительную документацию и позволяет решить детальные вопросы на уровне отдельно взятого предприятия. Документы этого уровня содержат локальные приказы ведению бухучета в разрезе каждой организации. Внутренние распорядительные документы утверждаются руководителями, управляющими организациями и не могут противоречить с нормативно-правовыми актам и рекомендациями 1–3-го уровней, а должны быть построены на их основе и с целью реализации указанных в них законных норм.

Рассмотрим основные нормативно-правовые документы, регламентирующие порядок учёта оплаты труда. Законодательная основа трудовых отношений во многом определена Конституцией Российской Федерации.

В Конституции РФ статья 7 предусматривает следующее: «Российская Федерация – социальное государство, политика которого направлена на создание условий, обеспечивающих достойную жизнь и свободное развитие человека, в РФ охраняются труд и здоровье людей, устанавливается гарантированный минимальный размер оплаты труда».

Статья 37 Конституции РФ гласит: «труд свободен. Каждый имеет право свободно распоряжаться своими способностями к труду, выбирать род деятельности и профессию». Каждый индивид имеет право на вознаграждение за труд без какой-либо дискриминации, и данное вознаграждение должно быть не ниже минимального размера оплаты труда установленного федеральным законом [1].

Реализация закрепленного в Конституции Российской Федерации права на вознаграждение за труд, которые нашли свое отражение в соответствующих статьях Трудового Кодекса Российской Федерации. Данное право дает возможность сторонам трудовых отношений самостоятельно определять размер оплаты труда, по взаимному согласию без ограничения каким-либо максимальным пределом. В качестве критериев для определения размера оплаты труда в статье 132 Трудового Кодекса Российской Федерации указываются количество затраченного работником труда (личный трудовой вклад) и его качество, определяемое квалификацией работника и сложностью выполняемой им работы.

Трудовой Кодекс Российской Федерации регулирует и регламентирует трудовые отношения. В статье 1 кодекса раскрыты цели и задачи трудового законодательства, в статье 2 определены основные принципы правового регулирования трудовых отношений и иных непосредственно связанных с ними отношений, в статье 15 дается определение трудовых отношений [6].

Однако Трудовое законодательство предъявляет требования к уровню оплаты труда при условии отработки работником полной месячной нормы труда. Данный уровень не должен быть ниже минимального размера оплаты труда, далее МРОТ. В Федеральном законе «О минимальном размере оплаты труда» от 19.06.2000 № 82-ФЗ установлены минимальные размеры оплаты труда. На основании приказа Минтруда России от 24.08.2018 N 550н «Об установлении величины прожиточного минимума на душу населения и по основным социально-демографическим группам населения в целом по Российской Федерации за II квартал 2018 года» величина прожиточного минимума для трудоспособного населения составляет 11280 рублей.

Таким образом федеральный МРОТ с 1 января 2020 года равен 11280 руб.

В Гражданском Кодексе РФ даются общие понятия и определения, которые раскрывают права и обязанности сторон. 37 глава рассматривает договор подряда, а в статье 702 дается определение договору подряда. Таким образом, Гражданский кодекс Российской Федерации определяет основные виды договоров, права и обязанности сторон, формы расчётов [2].

Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 г. № 146-ФЗ и (часть вторая) от 5 августа 2000 г. № 117-ФЗ [4].

В Семейном кодексе Российской Федерации установлены нормы имущественных, социальных, гражданских прав и обязанностей членов семьи, в том числе в части алиментных обязательств, брачных отношений, родительских прав [5].

Федеральный закон № 402-ФЗ от 06.12.2011 «О бухгалтерском учете». Данный закон является базой для совершенствования и развития бухгалтерского учета, способствует максимальному приближению к международным стандартам бухгалтерского учета [11].

В законе освещаются основные требования к ведению бухгалтерского учета, первичные документы, отражаются понятия синтетического и аналитического учета, плана счетов.

Так же к нормативным актам, имеющим отношение к расчетам с персоналом по оплате труда, относится Федеральный закон № 348-ФЗ от 03.07.2017 «О внесении изменения в Трудовой кодекс Российской Федерации в части особенностей регулирования труда лиц, работающих у работодателей - субъектов малого предпринимательства, которые отнесены к микропредприятиям».

С 2017 года данный акт дает право микропредприятиям не утверждать:

-правила внутреннего трудового распорядка;

-положения о премировании;

-положения об оплате труда;

-график сменности и другие кадровые локально-нормативные акты.

С 2017 года становится актуальным законопроект № 238-ФЗ от 03.07.2017 «О независимой оценки квалификации». Правительство РФ в Федеральном законе устанавливает порядок проведения независимой оценки квалификации сотрудников и лиц, которые претендуют на осуществление определенного вида трудовой деятельности, на соответствие положениям профессионального стандарта или квалификационным требованиям, установленным федеральными законами или иными нормативными правовыми актами.

Необходимо отметить, что Правительство Российской Федерации заботится о своевременной и в полном объеме выплате заработной платы работающим гражданам. Поэтому регулярно ужесточает наказания за нарушение установленного порядка.

Действующее российское законодательство по бухгалтерскому учету охватывает отношения организации и непосредственно работника, основанные на трудовом договоре и внутренних нормативных документах (Коллективного договора, Положение по оплате труда, Учетная политика организации), регламентирующих выплату прочих вознаграждений.

1.2 Формы и системы оплаты труда

Право на труд гарантируется в нашей стране Конституцией РФ [1]. Любой работающий рассчитывает на достойную оценку своего труда, выраженную в денежном эквиваленте.

Предприятие напрямую заинтересовано в создании прозрачной, понятной и справедливой системы оплаты труда, которая стимулировала бы работников на максимально эффективное выполнение своих трудовых функций.

Четкое и однозначное определение понятия заработной платы содержится в Трудовом кодексе, который определяет ее как вознаграждение за проделанную работу [6].

Размер заработной платы напрямую связан:

- с квалификацией трудящегося;

- со сложностью производимой работы;

- с произведенным объемом и качественным уровнем сделанной работы;

- с условиями, в которых приходится трудиться.

Основным документом, регулирующим трудовые отношения в нашей стране, является Трудовой кодекс, один из разделов которого полностью посвящен данному вопросу.

Глава 20 содержит основные понятия, определения, установленные государством гарантии, действующие формы выплаты заработка.

Глава 21 конкретизирует такие нюансы, касающиеся условий оплаты труда, как ее:

- минимальный размер;

- ежегодная индексация (индексация заработной платы представляет собой увеличение номинального размера заработной платы с учетом инфляционного роста стоимости потребительских товаров и услуг за какой-либо срок);

- документальное оформление;

- регулирование локальными нормативными документами предприятия;

- время и периодичность ее выдачи;

- правила исчисления.

Глава 22 рассматривает вопросы, связанные с установлением норм труда и создания нормальных условий для обеспечения выполнения плановых показателей.

Помимо основного трудового законодательного акта, вопросами регулирования трудовых вопросов занимается такая организация, как Федеральная служба по труду и занятости, дающая разъяснения по отдельным положениям кодекса.

В современных экономических условиях можно выделить три основные функции, которые играет заработная плата.

- Воспроизводство: размер заработка должен быть достаточным для обеспечения нормального уровня жизни трудящихся и полного удовлетворения всех их потребностей как физических – в пище, одежде, жилье, так и духовных.

- Стимулирование: вознаграждение за работу должно выплачиваться за выполнение определенного плана, поставленных задач или добросовестное исполнение конкретных должностных обязанностей. Стимулирующая функция призвана эффективно использовать рабочую силу, побуждая каждого трудящегося показывать наилучшие результаты своей деятельности с целью получения более высокого заработка.

- Регулирование: заработная плата влияет на спрос и предложение трудовых ресурсов и их на миграцию.

Одним из ключевых аспектов оплаты труда сотрудников выступает понятие «система оплаты труда». Данный термин подразумевает совокупность правил вычисления таких средств. Также в него включены все надбавки, премиальные поощрения и пр.

Принципы системы заработной платы строятся на основе:

- взаимозависимости результатов труда от размера его оплаты;

- интенсификации труда;

- повышения эффективности трудовых показателей [30, c. 54].

Система оплаты труда является сбалансированным инструментом компенсации трудовых затрат работников. Однако учитывая, что далеко не все работодатели готовы перечислять сотрудникам заработок, который реально отвечает затраченным усилиям на законодательном уровне, и предусмотрены некоторые меры, позволяющие защитить всех тружеников и установить размер заработной платы, соответствующий реальным затратам труда при выполнении того или иного действия.

В частности:

- на основании ст.133 ТК РФ работодатель не имеет право установить сотрудникам оклад ниже МРОТ, размер которого определен и на федеральном уровне, и на региональном;

- в соответствии со ст.143 ТК РФ оклады работников должны быть установлены с учетом тарификации либо тарифных сеток или разрядов разработанных на основании квалификационных справочников с утвержденным перечнем обязанностей;

- согласно норм, закрепленных в ст.146- 154 ТК РФ предприятие обязано компенсировать труженикам дополнительные трудозатраты, выполненные в условиях отклоняющихся от нормальных;

- и в соответствии со ст.135 ТК РФ работодатель имеет право установить дополнительные стимулирующие выплаты, предусмотренные локальными актами предприятия [6].

Таким образом, можно отметить, что закон обязывает каждого работодателя начислять заработную платы, а также надбавки и доплаты сотрудникам в соответствии с затраченными усилиями, но в то же время дает право вознаградить работников и за счет средств предприятия — к примеру, за самоотверженный труд или иные заслуги перед компанией.

Можно разделить две ключевые формы оплаты труда – сдельная и повременная. Их, в свою очередь, также можно подразделить на конкретные виды.

Оплата может реализовываться либо в зависимости от продолжительности нахождения на рабочем месте, либо с учетом количественного показателя проделанных им работ.

В первой ситуации речь идет о повременной системе, а во второй – о сдельной.

Повременная система используется тогда, когда нет возможности нормировать труд или же отсутствует необходимость стимулировать интенсивность труда.

Ее ключевое преимущество – гарантированный размер заработка. Он не будет зависеть от уровня производства. Минус повременной формы – невозможность увеличивать свой заработок путем наращивания производительности.

Сдельная форма оплаты устанавливается, если можно утвердить зависимость объема выпущенной продукции и количества затраченного труда.

Эта система позволяет эффективно стимулировать интенсивность работа. Тем не менее, это может повлечь и негативное последствие – ухудшение качества продукции.

При увеличении производственных мощностей также будет повышаться статья расходов, связанная с оплатой рабочей силы.

Если сотрудник не будет прикладывать усилия, то получит минимальный заработок. При повременной оплате денежные средства рассчитываются за время, которое сотрудник тратит на выполнение трудовой функции.

Системы оплаты труда и формы заработной платы – это не одно и то же. Первое понятие более широкое и включает в себя второе.

Так, повременная форма может быть простой и повременно-премиальной, а сдельная – прямой, сдельно-премиальной, косвенно-сдельной, аккордной.

Повременная форма оплаты труда распространена в США (70-80%) и в Западной Европе (60-70%). Для РФ данная цифра намного меньше – только 20-30% работников осуществляют трудовую функцию на данном условии оплаты.

При вычислении заработка необходимо знать исключительно тарифную ставку сотрудника и число отработанных им часов.

Путем умножения данных цифр получается сумма оплаты труда.

При простой системе не имеет значения объем сделанных работ. Также не берется в учет качество.

Денежные средства возмещаются исключительно за продолжительность работы. Также может устанавливаться почасовая оплата. В этом случае вычисляется сумма тарифной ставки в руб/час.

При повременно-премиальной системе оплата рассчитывается не только за количество часов, но и за качество проделанной работы.

В этой ситуации премия присуждается за достижение конкретных показателей и прочих условий премирования. Они прописываются в специальном положении, которое издаётся в рамках конкретного предприятия.

Различия простой повременной системы и повременно-премиальной в том, что в первой ситуации отсутствует специальная система премирования.

Надбавку получают те, кто выполняет определённые показатели и демонстрирует высокое качество труда. В связи с начислением премии усложняется сам процесс расчета заработка работника.

В основе сдельной оплаты труда лежит вычисление заработной платы, исходя из производительности того или иного сотрудника.

Ставка складывается из нескольких величин, в том числе разряда работы, норм выработки и пр. Заработок вычисляется по разным формулам.

Конкретный способ устанавливается в рамках определённого предприятия.

При прямой сдельной оплате труда оплата вычисляется в зависимости от проделанных работ с учетом твердых расценок, утвержденных в трудовом договоре. Это самый легкий способ расчета размера заработной платы.

Сдельно-премиальная система допускает выплату премии за достижение установленных объемов выработки, а также качественные показатели, например, выполнение работ без брака.

Данный способ позволяет стимулировать работника не только ориентироваться на количество, но и на качество.

При аккордной системе на предприятии определяется предельный срок для реализации поставленной задачи.

Заработок определяется на базе калькуляции, предусматривающий учет списка работ, которые надо выполнить, их объем и цену каждой операции, суммарную величину за выполнение всех работ аккордного задания, суммарный размер компенсации за все задание.

Досрочное выполнение операций поощряется премией.

Данная система идеальна при выполнении срочных заданий.

При сдельно-прогрессивной системе оплата за выработанную продукцию возрастает после выработки определённой нормы.

Косвенно-сдельная система используется в отношении работников, которые обслуживают станки и рабочие места.

Для таких сотрудников размер зарплаты будет зависеть от количества продукции, которую произведут основные сотрудники.

Различия в данных системах объясняются неодинаковых характером работ:

- аккордная применяется только для срочных заданий, так как в обычных условиях может негативно сказаться на качестве;

- косвенно-сдельная может устанавливаться исключительно для сотрудников, которые обслуживают оборудование и рабочие места ключевых работников.

Каждая из систем имеет преимущества и недостатки.

Прямая сдельная система не учитывает качество товаров, которое может серьезно страдать в погоне за количественными показателями.

То же самое касается сдельно-прогрессивной системы.

Сдельно-премиальная система наиболее предпочтительна, так как здесь учитывается не только количество единиц, но и их качество.

Таким образом, основным документом которому подчинены все расчеты нанимателя и работника в части оплаты труда является Трудовой кодекс Российской Федерации, основным документом регламентирующим порядок бухгалтерского учета. Одним из основных аспектов оплаты труда сотрудников является понятие «система оплаты труда», которое подразумевает совокупность всех выплат сотруднику за выполненную работу, включая премии, надбавки и поощрения. В настоящее время выделяют две основные формы оплаты труда: повременную и сдельную. Остальные формы оплаты труда являются модификациями основных.

1.3 Особенности начисления заработной платы и удержаний из нее

Для расчета с сотрудниками организации по начислению и выдачи им заработной платы, а также пенсий, пособий, а также отражению информации по удержаниям из заработной платы, используется счет 70 Расчеты с персоналом по оплате труда.

По кредиту счета 70 Расчеты с персоналом по оплате труда, заносятся операции по начислению заработной платы в корреспонденции, с соответствующими счетами, исходя из того, к какой категории персонала относится сотрудник, которому начисляется заработная плата. По кредиту данного счета также отражаются начисления государственных пособий, финансирующихся из Фонда социального страхования и других аналогичных сумм, а также доходов по полученным дивидендам от участия в организации.

В частности по данному счету будут отражены пособия, выплачиваемые сотрудницам по беременности и родам, которые финансируются за счета Фонда социального страхования.

Продолжительность отпуска составляет по беременности и родам, в соответствии со ст. 255 ТК РФ составляет:

- при нормальных родах – 70 календарных дней до родов и 70 календарных дней после родов;

- при осложненных родах – 70 календарных дней до родов и 86 календарных дней после родов;

- при рождении двух и более детей – 84 календарных дня до родов и 110 календарных дней после родов.

Рассчитывается пособие по беременности и родам по следующей формуле [25, c. 104]:

ДВП = ЗПср * Кпд, (1)

где ДВП — сумма пособия по беременности и родам;

ЗПср — среднедневная заработная плата за шесть или меньше отработанных полных месяцев, или за фактически отработанное время.

Кпд — количество календарных дней отпуска по беременности и родам, то есть 126 или 140 дней.

Дебет данного счета отражает суммы удержаний из начисленной заработной платы, выдачу причитающихся сумм работникам и не выплаченные в срок суммы оплаты труда и доходов. Сальдо по счету 70 Расчеты с персоналом по оплате труда, как правило, кредитовое, которое показывает сумму задолженности по оплате труда и прочим отражаемых на нем выплатам организации перед своими сотрудниками.

Рассмотрим основные бухгалтерские записи по начислению оплаты труда (таблица 1).

Таблица 1

Основные бухгалтерские записи по начислению оплаты труда.

|

Содержание хозяйственной операции |

Д |

К |

|---|---|---|

|

1. Начислена заработная плата работникам основного производства |

20 |

70 |

|

2. Начислена заработная плата работникам вспомогательных производств |

23 |

70 |

|

3. Начислена заработная плата работникам, занятым обслуживанием производств |

25 |

70 |

|

4. Начислена заработная плата управленческому персоналу организации |

26 |

70 |

|

5. Начислена заработная плата работникам, занятым исправлением брака |

28 |

70 |

|

6. Начислена заработная плата работникам обслуживающих производств и хозяйств |

29 |

70 |

|

7. Начислена заработная плата сотрудникам, занятым в торговой деятельности или в операциях по продаже готовой продукции |

44 |

70 |

|

8. Начислена заработная плата сотрудникам непроизводственных подразделений организации (дома культуры, детского сада, санатория и т. п.) |

91-2 |

70 |

|

9. Начислена заработная плата сотрудникам за счет созданного ранее резерва |

96 |

70 |

|

10. Начислена заработная плата сотрудникам, занятым на выполнении работ, затраты по которым относятся к расходам будущих периодов |

97 |

70 |

|

11. Начислена заработная плата работникам ликвидирующих последствия чрезвычайных ситуаций (пожара, наводнения и др.) |

99 |

70 |

|

12. Начислена заработная плата работникам, по операциям связанным с заготовлением и приобретением производственных запасов |

10, 15 |

70 |

|

13. Начислена заработная плата работнику, занятому в создании (покупке, модернизации) основного средства или нематериального актива |

07, 08 |

70 |

|

14. Начислена премия стимулирующего характера работникам основного (вспомогательного, обслуживающего) производства |

20 (23,29) |

70 |

|

15. Начислена премия стимулирующего характера общепроизводственному и управленческому персоналу |

25 (26) |

70 |

|

16. Начислена премия стимулирующего работникам, занятым продажей продукции или товаров |

44 |

70 |

|

17. Начислена премия стимулирующего характера работникам, занятым в строительстве для собственных нужд или реконструкции основных средств |

08 |

70 |

|

18. Начислена премия сотрудникам выплачиваемая за счет нераспределенной прибыли организации |

84 |

70 |

|

19. Начислены доходы сотрудникам организации по акциям и вкладам в ее имущество |

84 |

70 |

|

20. Начислены пособия по временной нетрудоспособности и другие выплаты за счет средств органов социального страхования |

69 |

70 |

В соответствии с Трудовым кодексом РФ расчеты с сотрудниками по оплате труда должны производится в рублях.

Однако заработная плата может выплачиваться и в других формах, которые не противоречат законодательству РФ и международным договорам, что обязательно должно быть указано в коллективном или трудовом договоре с сотрудниками, а также такой вид выплаты должен быть согласован непосредственно с работниками организации. В случае выплаты заработной платы в неденежной форме, ее доля не должна превышать 20% в структуре оплаты труда.

Запрещается выплата оплаты труда в виде спиртных напитков, наркотических, токсических, ядовитых и вредных веществ, оружия, боеприпасов и других предметов, в отношении которых установлены запреты или ограничения на их свободный оборот.

Выдаваться оплата сотрудникам должна не реже чем через каждые полмесяца [8]. При этом, выплата за первую половину месяца является авансом, и производится в текущем месяце, вторая выплата производится в следующем месяце и является окончательным расчетом за предыдущий месяц.

Дни выдачи аванса и окончательного расчета по заработной плате устанавливаются правилами трудового распорядка организации, и указываются в коллективном или трудовом договоре.

Сотрудники организации имеют право на выплату им заработной платы два раза в месяц, так как данное условие установлено законодательно, оно не может быть изменено в сторону, ущемляющую права работников, ни по соглашению сторон, ни на основании коллективного договора. В связи с чем, наличие пунктов в коллективном или трудовом договоре, о том, что заработная плата выплачивается за больший период, чем полмесяца является незаконным и недействительным.

Порядок выплаты заработной платы сотрудникам установлен в ст. 136 Трудового кодекса РФ, на основании данной статьи работодатель обязан разрабатывать условия выплаты оплаты труда на своем предприятии и отражать их в коллективном договоре с работниками. В соответствии с данной статьей, дни выплаты аванса и окончательного расчета по заработной плате, должны устанавливаться правилами внутреннего трудового распорядка, а также быть зафиксированы в коллективном договоре, или трудовом договоре.

Помимо получателей заработной платы, работники организации могут выступать для нее как подотчетные лица, которые получают от компании денежные средства, которые необходимо потратить на нужды организации, о чем впоследствии предоставляется отчет. Расчеты по таким операциям отражаются на счете 71 «Расчеты с подотчетными лицами».

Рассмотрим основные бухгалтерские записи по счету 71 «Расчеты с подотчетными лицами» (таблица 2) [23, c. 85].

Таблица 2

Основные бухгалтерские записи по счету 71

«Расчеты с подотчетными лицами»

|

Содержание хозяйственной операции |

Д |

К |

|---|---|---|

|

1. Выданы из кассы денежные средства под отчет |

71 |

50 |

|

2. Неиспользованные средства внесены в кассу подотчетным лицом |

50 |

71 |

|

3. Перечислены с расчетного счета денежные средства под отчет |

71 |

51 |

|

4. Поступили на склад материалы, купленные подотчетным лицом |

10 |

71 |

В случае, если подотчетное лицо в установленный срок не вернуло организации неиспользованные денежные средства, выданные ему, то они отражаются на счете 94 «Недостачи и потери от порчи ценностей».

Информация о расчетах с сотрудниками компании помимо расчетов непосредственно по оплате труда и расчетов с подотчетными лицами отражается на счете 73 «Расчеты с персоналом по прочим операциям». На данном счете могут отражать предоставленные работникам займы или расчеты по возмещению материального ущерба.

Рассмотрим основные бухгалтерские записи по счету 73 «Расчеты с персоналом по прочим операциям» (таблица 3).

Таблица 3

Основные бухгалтерские записи

по счету 73 «Расчеты с персоналом по прочим операциям» [19, c. 143].

|

Содержание хозяйственной операции |

Д |

К |

|

1. Выдан из кассы заем работнику |

73 |

50 |

|

2. Заем возвращен работником в кассу |

50 |

73 |

|

3. Перечислен с расчетного счета заем работнику |

73 |

51 |

|

4. Необоснованные расходы сумм, выданных под отчет отнесены за счет подотчетного лица |

73 |

71 |

Помимо случаев удержаний из заработной платы, указанных в ТК РФ, возможны удержаниях из заработной платы по исполнительным документам, они регулируются Федеральным законом от 21 июля 1997 года №119-ФЗ «Об исполнительном производстве». С соответствии с данным федеральным законом по исполнительным документам размер удержаний не должен превышать более 50% от заработной платы. За исключением следующих случаев, при наступлении которых размер удержания не должен превышать 70% от заработной платы: отбытие исправительных работ, взыскание алиментов на несовершеннолетних детей, возмещение вреда, причиненного здоровью, возмещение вреда лицам, понесшим ущерб в результате смерти кормильца, и возмещение за ущерб, причиненный преступлением [7].

На основании исполнительного листа удержания необходимой суммы средств из заработной платы сотрудника организации происходит без издания приказа руководителя, а также для этого не нужно согласие без согласия сотрудника.

Таким образом, в соответствии с нормами действующего законодательства учет расчетов в части оплаты труда ведется на счете 70 «Расчеты с персоналом по оплате труда». Начисленные работнику суммы оплаты труда могут быть уменьшены на сумму соответствующих удержаний. Основанием для удержания части заработной платы могут быть как нормы действующего законодательства, устанавливающие всеобщий и обязательный характер таких удержаний (НДФЛ, социальное страхование), так и иные основания (исполнительный лист, возмещение причиненного вреда, заявление сотрудника и др.) Учет таких удержаний ведется на соответствующих счетах в корреспонденции с дебетом счета 70 «Расчеты с персоналом по оплате труда».

В завершение рассмотрения теоретических основ бухгалтерского учета и нормативно-правового регулирования начисления заработной платы можно сделать следующие выводы.

В настоящее время в Российской Федерации установлена четырехуровневая система оплаты труда. Основным документом регламентирующим порядок оплаты труда является Трудовой кодекс РФ, порядок ведения бухгалтерского учета подчинен Закону о бухгалтерском учете. Система оплаты труда представляет собой все выплаты нанимателя работнику, включая все дополнительные выплаты стимулирующего характера. На предприятиях с зависимости от особенностей осуществляемой деятельности могут устанавливаться различные формы оплаты труда, основными из которых являются дельная и повременная. Прочие формы являются производными двух основных. В бухгалтерском учете расчеты с сотрудниками в части оплаты труда отражаются по счету 70 «Расчеты с персоналом по оплате труда». Начисленные суммы могут быть уменьшены на соответствующих удержаний, часть их которых является обязательной и удерживается в пользу государства, а другая часть может возникать при наличии соответствующих оснований (нанесенный ущерб, исполнительный лист, заявление сотрудника).

2. Виды начислений и удержаний в ООО «Д2»

2.1 Организационно экономическая характеристика в ООО «Д2»

ООО «Д2» зарегистрирована 15.04.2008 в г. Москва. Основным видом экономической деятельности является деятельность, связанная с использованием вычислительной техники и информационных технологий, прочая. Также ООО «Д2» работает еще по 52 направлениям.

Деятельностью ООО «Д2» руководит Генеральный директор. Общую организационную структуру предприятия представим на рисунке 2.

Рис. 2 Организационная структура управления ООО «Д2»

Во главе каждого отдела находится руководитель, наделенный всеми полномочиями и осуществляющий единоличное руководство подчиненными ему работниками, сосредоточивающий в своих руках все функции управления. Сам руководитель отдела находится в непосредственном подчинении Генерального директора. При таком построении в наибольшей степени соблюдается принцип единоначалия: одно лицо сосредоточивает в своих руках управление всей совокупностью операций, подчиненные выполняют распоряжения только одного руководителя.

Функционирование предприятия по данной организационной структуре позволяет ему развиваться без нарушений принципов организации взаимодействия подразделений, служб и производственных участков.

Организационная структура ООО «Д2» относится к одному из наиболее распространенных линейно-функциональных построений компании, которая чаще всего применяется различными организациями, работающими в разных областях.

Линейное управление подразумевает разделение должностных обязанностей в компании таким образом, чтобы каждый работник организации был в большей степени нацелен на выполнение прямых производственных задач компании.

В числе преимуществ данной системы – это ответственность, строго установленные обязательства, а также четкое распределение всех существующих обязанностей, полномочий и подотчетности. Оперативный процесс принятия важных решений, возможность поддерживать необходимую дисциплину привлекает руководство организации для формирования подобной структуры компании.

Именно линейные полномочия в ООО «Д2» дали возможность сформировать стабильную и прочную организацию.

К числу недостатков указанного линейного построения компании можно отнести негибкость, неприспособленность к последующему развитию отделов компании.

Линейное управление ООО «Д2» подкреплено специальными функциональными вспомогательными службами организации, которые были сформированы на ресурсной основе.

Среди имеющихся недостатков указанного линейно - функционального построения структуры ООО «Д2» можно назвать существующие разногласия между решениями линейных и функциональных служащих. Линейные служащие в большей степени оказывают противодействие работе функциональных экспертов.

При этом возникают разногласия между ними, которые выражаются в неточном понимании полученной информации, передаваемой далее линейными служащими напрямую исполнителям. Также существует слабая компетентность отдельных руководителей компании, келейность при принятии решений и существование системы кастового подбора кадров на руководящие должности.

Линейные полномочия в таком случае снизят эффективность руководства у начальников различных отделов в силу переизбытка полученной к обработке информации, а также большого потока различной документации и постоянных контактов с подчиненными. При данной организационной структуре в компании возможности деятельности руководства различных отделов и принятие ими мер по улучшению деятельности будут ограниченны.

Нужно приложить достаточное усилие для изменения функционала отделов и выделения в компании необходимого подразделения, что расширит свободу деятельности отделов и позволит сформировать более функциональную структуру ООО «Д2» и повысит эффективность ее деятельности.

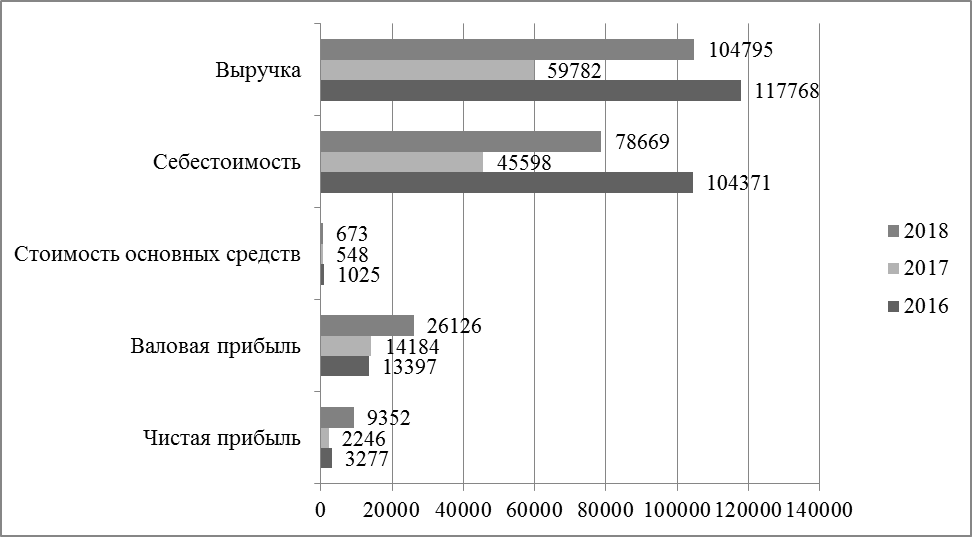

Рассмотрим основные показатели финансово-хозяйственной деятельности ООО «Д2». Результаты анализа представим в таблице 4.

Таблица 4

Анализ основных показателей финансово-хозяйственной деятельности ООО «Д2» за 2016-2018 годы

|

Наименование показателя |

2016 |

2017 |

2018 |

Абсолютное отклонение |

Темп прироста, % |

||

|---|---|---|---|---|---|---|---|

|

2017 к 2016 |

2018 к 2017 |

2017 к 2016 |

2018 к 2017 |

||||

|

Выручка, тыс.руб |

117768 |

59782 |

104795 |

-57986 |

45013 |

-49,24 |

75,30 |

|

Себестоимость, тыс.руб. |

104371 |

45598 |

78669 |

-58773 |

33071 |

-56,31 |

72,53 |

|

Численность персонала, чел. |

15 |

10 |

14 |

-5 |

4 |

-33,33 |

40,00 |

|

Стоимость основных средств |

1025 |

548 |

673 |

-477 |

125 |

-46,54 |

22,81 |

|

Выработка 1 работника |

7851,2 |

5978,2 |

7485,4 |

-1873 |

1507,16 |

-23,86 |

25,21 |

|

Затраты на 1 рубль оказанных услуг, руб. |

0,89 |

0,76 |

0,75 |

-0,12 |

-0,01 |

-13,94 |

-1,58 |

|

Фондоемкость, руб./руб. |

0,01 |

0,01 |

0,01 |

0,00 |

0,00 |

5,32 |

-29,94 |

|

Фондовооруженность, руб./чел. |

68,33 |

54,80 |

48,07 |

-13,53 |

-6,73 |

-19,80 |

-12,28 |

|

Валовая прибыль, тыс.руб. |

13397 |

14184 |

26126 |

787 |

11942 |

5,87 |

84,19 |

|

Чистая прибыль, тыс.руб. |

3277 |

2246 |

9352 |

-1031 |

7106 |

-31,46 |

316,38 |

|

Рентабельность,% |

2,78 |

3,76 |

8,92 |

0,97 |

5,17 |

- |

- |

Как видно из данных таблицы, в 2017 году у организации были некоторые трудности: почти все показатели имеют отрицательную динамику в сравнении с показателями 2016 года. Так, выручка за указанный период сократилась почти на 50%, численность персонала – более чем на 30%, сокращение стоимости основных средств составило 46,54%, снижение чистой прибыли составило более 30%. Положительной динамикой в 2017 году в сравнении с показателями предыдущего года характеризовались только два показателя: фондоемкость, которая увеличилась на 5,32% и валовая прибыль, которая увеличилась на 5,87%. Однако следует отметить, что не смотря на существенное сокращение практически всех показателей, характеризующих финансово-хозяйственную деятельность, организацией по итогам 2017 года получена прибыль в размере 2246 тыс. руб.

Для большей наглядности представим динамику основных показателей финансово-хозяйственной деятельности ООО «Д2» за 2016-2018 годы на рисунке 3.

На основании данных, представленных на рисунке можно сделать вывод, что в 2018 году организации удалось нормализовать деятельность. Выручка увеличилась на 75,30% в сравнении с уровнем 2017 года, однако не достигла уровня 2016 года. Себестоимость в 2018 году в сравнении с уровнем 2017 года увеличилась на 72,53%. Следует отметить, что темп прироста себестоимости ниже темпа прироста выручки, что является положительной тенденцией в деятельности организации.

Рис. 3 Динамика основных показателей финансово-хозяйственной деятельности ООО «Д2» за 2016-2018 годы (руб.)

Численность персонала за 2018 год увеличилась на 40% и по состоянию на 31.12.2018 составила 14 человек.

Что касается стоимости основных средств, то за 2018 год их стоимость увеличилась в сравнении с уровнем предыдущего года на 22,81%, что в денежном выражении составляет 125 тыс. руб.

Выработка одного работника увеличилась на 25,21%, а затраты на 1 руль оказанных услуг снизились на 1,58%, что также является положительной тенденцией.

Совокупность вышеизложенных изменений привела к росту чистой прибыли компании за 2018 год в сравнении с уровнем 2017 года на 316,38%, что в денежном выражении составляет 7106 тыс. руб., что привело к росту рентабельности на 5,17%. По итогам 2018 года рентабельность составила 8,92%.

Таким образом, рассмотрев организационно-экономические характеристики ООО «Д2» перейдем к исследованию порядка учета начисления заработной платы и удержаний из нее.

2.2 Анализ начислений и удержаний из заработной платы в ООО «Д2»

Сотруднику ООО «Д2» установлен ежемесячный оклад в размере 20 000 рублей. Ему предоставляется стандартный налоговый вычет на ребенка 1 400 руб. Рассмотрим оплату труда за июль 2018 года с учетом того, что месяц отработан полностью.

Сотруднику начислено – 20 000,00 рублей.

Главным бухгалтером удержан НДФЛ: 2418 рублей = (20000-1400)х 13%

К выдаче: 20 000,00 – 2418,00 = 17582,00 рублей.

Сотруднику отдела продаж установлен оклад в размере 20 000,00 руб. В июле 2018 г. работник полностью отработал месячную норму рабочего времени. И в этом же месяце он в связи с производственной необходимостью работал в выходные дни (15, 22 и 29 июля).

Согласно трудовому договору установлена оплата за работу в выходные и праздничные дни в двукратном размере. Согласно распоряжению руководителя, сотруднику коммерческого отдела за работу в праздничные дни произведена оплата в тройном размере. В ООО «Д2» установлен режим рабочего времени по пятидневной рабочей неделе с двумя выходными днями. В июле согласно производственному календарю при пятидневной рабочей неделе 21 рабочих дня.

При окладе 20 000,00 руб. среднедневной заработок в июле составил: 952,38 руб. (20 000,00 руб. : 21 дн.).

По норме должна быть произведена доплата в двойном размере:

(2 дн. + 1 дн.) х 952,38 руб./дн. х 2 = 5714,28 руб.

В соответствии с распоряжением руководителя начислено дополнительно: 1 дн. х 952,38 = 952,38 руб.

Итого за июль начислено:

20 000,00 + 5714,28 + 952,38 = 26 666,66 руб.

Далее изучим порядок учета отпускных.

Оплата отпускных в ООО «Д2» осуществляется не позднее, чем за три дня до его начала. Согласно действующему законодательству во время отпуска за сотрудников организации сохраняется средний заработок.

При расчете среднего заработка за основу берется средний дневной заработок. Рассмотрим порядок расчета отпускных.

Генеральный директор ООО «Д2» уходит в отпуск длительностью 28 календарных дней с 1 апреля 2019 года. В соответствии со штатным расписанием он получает заработную плату по окладу 46 000 руб.

Расчетный период 01.04.2018 по 31.03.2019 или 366 дней.

В расчетном периоде не было повышение зарплаты и периоды исключения. Количество дней, которые используются для расчета, не всегда бывает целым числом. Среднее количество календарных дней в полностью отработанных месяцах составляет 29.3

За 12 месяцев составляет 29.3*12 = 351,60, а начисления за год составили

552 000 (46000*12).

Средний дневной заработок директора составит:

552 000/351,60 = 1569,97 руб.

Сумма отпускных за 28 дней для директора составит:

28* 1569,97 = 43959 руб. 16 коп.

С данной суммы удерживают НДФЛ 13%.

43959,16 *0,13 = 5714,69 руб.

К выплате составит – 38244,47 руб. Дебет 44 Кредит 70 – 38244,47 руб. – начислены отпускные.

Ведущему экономисту предоставляется отпуск на 13 календарных дней – с 1 марта по 14 марта. Его ежемесячный оклад составляет 28 000 тыс. Расчетным периодом для определения суммы отпускных будет период с 1 марта 2018 по 28 февраля 2019 года. Расчетный период составил 366 дней. Сотрудник болел с 7 по 21 апреля 2018 г. За это время было выплачено пособие на сумму в 9 430 руб., а оклад в этом месяце составил 14 000 рублей. Общее количество дней составило 337 дней.

Общая сумма за год составит 331 430 руб.

Средний дневной заработок составит 983,47 руб = (331430 /337)

Сумма отпускных составит: 13 * 983,47 = 12785,11 руб.

Данная сумма облагается НДФЛ.

К выплате составит 11123,11 (12785,11*0,13)

За оставшейся месяц сумма оклада составит: (28 000/20) *10 = 14 тыс.руб.

Отпускные включаются в совокупный доход работника. Следовательно, с этих сумм удерживается налог на доходы физических лиц.

Рассмотрим пример расчета сотрудника при увольнении и в случае сокращения. При прекращении трудовых отношений организация должна произвести расчет заработной платы при увольнении с сотрудников. В связи с увольнением, работникам начисляется заработная плата за отработанные дни в месяце увольнения и компенсационные выплаты за неиспользованный отпуск.

В зависимости от того какая причина увольнения сотрудника могут начисляться выходные пособия, компенсационные выплаты.

При увольнении сотрудник бухгалтерии ООО «Д2» должен выдать: справку по форме 2 НДФЛ, трудовую книжку, а также справку о сумме заработка для расчета пособий.

Кладовщик ООО «Д2» уволился 19 октября.

Первоначально бухгалтер рассчитывает заработную плату за отработанный неполный месяц, из расчета, что оклад составляет 17 тыс.руб.

ЗП за октябрь месяц = оклад за месяц / количество рабочих смен за месяц х количество фактически отработанных смен

Заработная плата за октябрь – 17000,00 / 20 х13 = 11050, 00 руб.

На момент увольнения кладовщик имел две недели не отгулянного отпуска, поэтому главный бухгалтер обязан провести расчет компенсации за неиспользованный отпуск.

Компенсация отпуска = Заработная плата за 12 месяцев / (12*29,43) х количество дней отпуска

Компенсация отпуска = 17000 / 29,43 х 14 = 8086,98 руб.

Окончательный расчет = (Заработная плата + Компенсация отпуска) х 13%

В день увольнения кладовщику обязаны выдать окончательный расчет в размере 16649,17 = (11050 + 8086,98) х 13%

В практике организации ООО «Д2» не было случаев увольнения сотрудников по причине сокращения штата. Поэтому рассмотрим в качестве примера вышеприведенные данные (сокращение кладовщика).

12 января будет уволен кладовщик в связи с сокращением штатов, о чем предупрежден в ноябре месяце. Период, пока кладовщик будет решать свои вопросы с трудоустройством, должен быть оплачен организацией по последнему его рабочему месту, где он работал кладовщиком.

12 января, в день увольнения, кладовщик получает выходное пособие, расчетный период считается 01.01.19 по 31.12.2019

Заработок его за 12 месяцев составит 17 000 х 12 мес. = 204 000 тыс.руб.

За год отработано, к примеру, 247 дней.

Среднедневной заработок рассчитан следующим образом:

204 000 / 247 дней = 825,91 руб.

После его увольнения количество рабочих дней определено как 23 дня, приходящихся на первый месяц после его увольнения. Период первого месяца является интервал календарного времени – с 13 января по 12 февраля.

Теперь рассчитаем выходное пособие:

23 дня х 825,91 = 18995,93 руб.

Предположим, кладовщик смог встать на биржу труда на следующий день после того, как он попал под сокращение и ему выдали трудовую книжку. Первый месяц прошел в поисках работы, которую в итоге не смог найти.

За истекший период времени отдел бухгалтерии ООО «Д2» сохранил за ним заработок, путем зачета суммы выходного пособия, которое причитаться ему при увольнении.

Период второго месяца – с 13 февраля по 12 марта. Во втором месяце кладовщик смог устроиться на новую работу. Дата трудоустройства – 3 марта.

Нетрудоспособный период подтвердился отсутствием записей в трудовой книжке. Средний заработок от ООО «Д2» был выплачен работнику за 12 дней (рабочих). 12 дн. Х 825,91 = 9910,92 руб.

Из-за сокращения штатов средний заработок и выходное пособие является полной гарантией поддержки при поиске новой работы.

Далее рассмотрим порядок предоставления сотруднику ООО «Д2» стандартных налоговых вычетов.

Согласно налоговому законодательству вычеты предоставляются сотруднику за каждый месяц налогового периода при получении им доходов, подлежащих налогообложению только по ставке 13%.

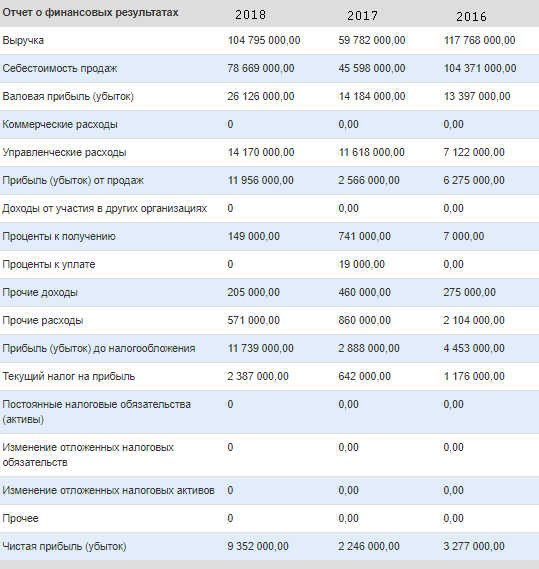

Произведем расчет НДФЛ менеджеру, у которого двое не достигших 18 лет детей (приложение 3).

Из оплаты труда сотрудников ООО «Д2» производятся различные рода удержания. По своему характеру эти удержания делятся на 2 группы: обязательные удержания, удержания по инициативе организации.

Рассмотрим, каким образом в ООО «Д2» рассчитываются и учитываются удержания из оплаты труда. Удержание алиментов производится на основание нотариально заверенного соглашения об уплате алиментов и исполнительного листа.

Сотрудник отдела закупок ООО «Д2» разведен и уплачивает алименты на основании исполнительного листа в размере 25% от полученного дохода. Его несовершеннолетний ребенок проживает с матерью. Алименты пересылаются при помощи средств почтовой связи подотчетным лицом организации. Расходы на пересылку алиментов составляют порядку 2% от их суммы. В марте месяце сотруднику начислена заработная плата в размере 21 000 руб. Согласно Налоговому законодательству сотрудник имеет право на получение стандартного налогового вычета на содержание ребенка. На данный момент сумма составляет – 1400 руб.

- Для начала определим сумму налога на доходы физических лиц:

13% х (21 000, 00 - 1 400, 00) = 2548, 00 руб.

- Определим сумму дохода, с которого удерживаются алименты:

(19600,00 - 2548,00) = 17052,00 руб.

- С полученной суммы определим сумму алиментов:

25% х 17052,00 = 4263, 00 руб.

4. Сумма расходов на пересылку алиментов составит: 4263,00 х 2% = 85,26 руб. Исходя из вышеперечисленных расчетов, необходимо удержать в счет выплаты алиментов: 4263,00 + 85,26 = 4348,26 руб.

Начальник отдела продаж ООО «Д2» организации направлен в служебную командировку для заключения договора. Из кассы организации выданы подотчет денежные средства на командировочные расходы, в размере 6500 руб.

По возвращению из командировки начальник коммерческого отдела подготовил авансовый отчет с приложением документов, которые подтверждают расходы на аренду жилого помещения на 3 суток в размере 3 368 руб., (513,76 НДС), билеты на проезд – 2622 руб., учтены также суточные за три дня – 1500 руб. Общая сумма подтвержденных расходов документами составила: (3368+2622+1500)=7490 руб.

У начальника отдела продаж имеется задолженность перед ООО «Д2» по ранее выданным подотчетным денежным средствам, равная 133 руб., удержана из его заработной платы. Оклад начальника отдела продаж составляет 38 000 руб.

Далее рассмотрим порядок учета страховых взносов.

В 2018 года совокупный тариф страховых взносов составил 30%.

22% - взносы на пенсионное страхование с выплат в пределах базы для начисления, установленной на 2018 год;

2,9% - взносы на социальное страхование с предельной базы 2018 года;

5,1% - взносы на обязательное медицинское страхование.

Все взносы в фонды в 2018 передали под контроль ФНС.

Сотрудник ООО «Д2» в марте 2018 года получил заработную плату 30 000 руб. Рассмотрим порядок начисления страховых взносов.

Страховые взносы за месяц = 30 000 * 30% = 9000 руб.

Пенсионное страхование: 30 000 * 22% = 6600 руб.

Социальное страхование: 30 000 * 2.9% = 870 руб.

Обязательное медицинское страхование: 30 000 * 5,1% = 1530 руб.

В случае болезни или травмы непроизводственного характера, пособия по временной нетрудоспособности выплачиваются из средств ФСС России и работодателя. Работодатель оплачивает первые три дня болезни, остальные дни оплачиваются за счет средств ФСС. Суммы пособия по временной нетрудоспособности, по беременности и родам и ежемесячного пособия по уходу за ребенком определяется исходя из заработка работника за два календарных года перед годом наступления страхового случая, в том числе за время работы у другого работодателя.

Сотрудник компании работает в ООО «Д2» с 2013 года. Он был нетрудоспособен с 17 по 21 апреля 2018 года, общий объем составляет пять календарных дней. Для расчета берется период с 1 января 2017 по 31 декабря 2017 года. В 2017 году сумма выплат по которым начислены страховые взносы составила 360000 руб., т.е. (30 000 х 12), а в 2016 году – 336 000 руб. (12 х 28000). Страховой стаж работника составляет пять лет. Рассчитаем сумму пособия по временной нетрудоспособности, которую ему необходимо начислить.

1.Определим сумму учитываемых выплат. Сумма выплат за 2017 год составляет 360 тыс.руб., в 2016 году – 336 тыс.руб. Таким образом, общая сумма выплат за два года составляет: (360 тыс.руб. + 336 тыс.руб.) = 696 тыс.руб.

2. Определим сумму среднего дневного заработка.

Средний дневной заработок равен:

696 тыс. руб. : 730 дн. = 953,42 руб.

3. Сумма дневного пособия составит:

953,42 руб. х 60% = 572,05 руб.

- Рассчитаем сумму пособия. За пять календарных дней нетрудоспособности сумма пособия составит:

5 кал.дня х 572,05 руб. = 2860,26 руб.

Величина пособия, выплачиваемого за счет средств работодателя за первые 3 календарных дня нетрудоспособности, составит:

3 кал. дня х 572,05 руб. = 1716,15 руб.

Выплачиваемая величина пособия за счет средств ФСС России составляет: 2860,26 руб. – 1716,15 руб. = 1144,11 руб.

В ситуациях, когда страховой стаж сотрудника организации менее шести месяцев, пособия по нетрудоспособности выплачивается в размере, не превышающем за полный календарный месяц минимального размера оплаты труда. Так как страховой стаж сотрудника организации от пяти до восьми лет, пособие ему выплачивается в размере 80% среднего заработка.

На должность кладовщика Колосков Н.И. принят с октября 2018 года. Необходимо отметить, что ООО «Д2» - это его первое место работы. С 26 февраля по 11 марта Н.И. Колосков находился на больничном, в связи с получением травмы, т.е. суммарно четырнадцать календарных дней. Определим размер пособия, если за 2018 год его заработок, на который начислены страховые взносы в ФСС России, составил 45 000руб. (3 месяца был испытательный срок – сумма заработной платы 15 тыс. в месяц).

С 1 октября по 31 декабря 2018 года сумма уплачиваемых выплат составляет 45 тыс.руб. Определим сумму фактического среднего дневного заработка. Она равна: 45000 руб. : 730 = 61,64 руб.

Необходимо произвести расчет дневного пособия: 61,64 руб. х 60% = 36,98 руб. Далее определим размер дневного пособия в соответствии с МРОТ, за каждый календарный месяц, в котором сотрудник болел.

В соответствии с МРОТ, величина дневного пособия составила:

- за февраль 2018г.: 9489 руб. : 28 кал. дн. = 338,89 руб.

- за март 2018г.: 9489 руб. : 31 кал. дн. = 306,10 руб.

Далее необходимо сравнить суммы дневных пособий и выбрать наименьшую. Дневное пособие, рассчитанное из фактического заработка Колоскова Н.И., оказалось меньше в феврале (338,89 руб. > 36,98 руб.), поэтому для расчета пособия за дни нетрудоспособности, приходящиеся на февраль, выбираем 36,98 руб.

В марте месяце, аналогично, меньшей суммой оказалась сумма дневного пособия, рассчитанная исходя из фактического заработка, т.е. (36,98 руб. < 306,10 руб.). Как следствие, пособие за дни нетрудоспособности, приходящиеся на март, рассчитываем исходя из суммы 36,98 руб.

Далее рассчитаем сумму пособия за каждый месяц нетрудоспособности. Сумма пособия составила:

- за февраль: 36,98 руб. х 4 кал. дня = 147,92 руб.

- за март: 36,98 руб. х 10 кал. дня = 369,8 руб.

За четырнадцать календарных дней нетрудоспособности общая сумма составляет: 147,92 руб. + 369,8 руб. = 517,72 руб.

Пособие, за счет средств работодателя будет выплачено в размере:

36,98 руб. х 3 кал. дн. = 110,94 руб.

Сумма пособия, которая будет выплачена за счет средств ФСС России, составит: 517,72 руб. – 110,94 руб. = 406,78 руб.

Рассмотрим, каким образом главный бухгалтер производит расчет пособия по беременности и родам. Опираясь на Федеральный закон № 81-ФЗ от 19.05.1995 «О государственных пособиях гражданам, имеющим детей», пособия по беременности и родам для работающих женщин приравнивается к среднему заработку. Данное пособие выплачивается за счет средств ФСС, однако, первоначальный расчет проводить организация. Затем организация подает документы, и Фонд социального страхования перечисляет денежные средства на расчетный счет организации.

Сотрудница организации ООО «Д2» предоставила документы для расчета пособия по беременности и рода. Начисления главный бухгалтер производит за два календарных года, предшествующих декретному отпуску.

Период отпуска составляет 140 календарных дней, страховой стаж сотрудницы составляет шесть и более месяцев. Расчетным периодом считается промежуток времени с 1 января 2016 года по 31 декабря 2017 года. 730 календарных дней за период 2016-2017 гг. В расчетном периоде, у сотрудницы отсутствуют дни, которые подлежат исключению из расчета. За данный период времени, начислена заработная плата в размере 464836 руб.: За 2016 год – 216 380 руб. За 2017 год – 248 456 руб. Полученный заработок не превышает предельного размера. Произведем расчет. Средний дневной заработок сотруднице составит: 464836 руб. / 730 дн. = 636,76 руб. в день.

Таким образом, сотруднице положено пособие в размере 89 146, 40 рублей. 636,76 × 140 дн. = 89 146,40 руб.

Таким образом, в рамках исследования был проведен анализ начисления заработной платы, а также анализ порядка расчетов суммы удержаний. На заключительном этапе исследуем порядок организации бухгалтерского учета заработной платы в ООО «Д2».

2.3 Организация бухгалтерского учета заработной платы в ООО «Д2»

Основными документами, регламентирующими вопросы организации труда и его оплаты организационно-распорядительного характера в ООО «Д2» являются штатное расписание, правила внутреннего трудового распорядка и положение об оплате труда. Штатное расписание фиксирует количественный и качественный состав работников в целом по предприятию. Так, например, на 1 января 2019 года штатным расписанием № 5 от 31.12.2018 года в ООО «Д2» предусмотрено 14 штатных единиц..

Табель учета рабочего времени является основным документом для учета использования рабочего времени и начисления заработной платы, он открывается по структурным подразделениям ООО «Д2» одном экземпляре.

Затем передаются в кадровую службу на подпись начальнику отдела кадров и далее в бухгалтерию для расчета заработной платы за месяц по форме Т-13.

На предприятии ООО «Д2» форма и система оплаты труда закреплена в Положении об оплате труда. Данное положение является внутренним локальным распорядительным документом и состоит из пяти разделов.

В ООО «Д2» оплата труда работникам начисляется и выдается один раза в месяц не позднее 10 числа месяца следующего за отработанным в денежном эквиваленте.

Для целей бухгалтерского учета оплату труда принято подразделять на два вида: основную и дополнительную. К основной оплате труда относится плата, начисляемая работнику за отработанное время, количество и качество выполненных работ. Дополнительная оплата труда включает выплаты за непроработанное время, предусмотренные законодательством по труду. К ним можно отнести оплату очередных отпусков, перерывы в работе кормящих матерей, льготные часы подростков, за время выполнения государственных и общественных обязанностей, выходного пособия при увольнении и другие.

К основной заработной плате ООО «Д2» относится начисленная заработная плата за отработанное время (по окладам, премии, за праздничные дни и другие). Должностной оклад выступает основным элементом оплаты труда. Если работник отработал не все дни месяца, то сумма начисленной заработной платы будет рассчитана исходя из соответствующей часть суммы месячного оклада.

Синтетический учет расчетов с персоналом по оплате труда осуществляется на счете 70 «Расчеты с персоналом по оплате труда». Рассмотрим расчет оплаты труда в компании ООО «Д2» на различных примерах.

Аналитический учет в ООО «Д2» осуществляется в табеле учета рабочего времени, лицевом счете, расчетно-платежной ведомости, записке-расчете о предоставлении отпуска работнику, записке-расчете при прекращении трудового договора с работником.

Аналитический учет оплаты труда ведется по каждому работнику.

На основании примеров расчета заработной платы в ООО «Д2», изложенных в разделе 2.2 настоящего исследования, рассмотрим порядок отражения в начисления оплаты труда сотрудникам организации (таблица 5).

Таблица 5

Бухгалтерский учет начисления оплаты труда

|

Содержание хозяйственной операции |

Сумма, руб. |

Корреспондирующие счета |

|

|---|---|---|---|

|

Дебет счета |

Кредит счета |

||

|

Заработная плата начислена сотруднику за июль месяц |

20000 |

44 |

70 |

|

Удержан налог на доходы физических лиц |

2418 |

70 |

68.1 |

|

Выдана из кассы заработная плата за июль |

17582 |

70 |

50.1 |

Как уже отмечалось ранее, за работу в выходные и праздничные дни оплата труда осуществляется в двойном размере. Порядок отражения в учете оплаты труда в выходные и праздничные дни представлен в таблице 6.

Таблица 6

Бухгалтерский учет оплаты за выходные и праздничные дни

|

Содержание хозяйственных операций |

Сумма, руб. |

Корреспондирующие счета |

|

|

Дебет счета |

Кредит счета |

||

|

Сотруднику начислена заработная плата |

20000 |

44 |

70 |

|

Начислена сумма оплаты труда за работы в выходные дни и праздники |

5714,28 |

44 |

70 |

|

Начислена выплата по приказу руководителя за работы в выходные дни. |

952,38 |

44 |

70 |

|

Сотруднику выдана заработная плата из кассы |

26666,66 |

70 |

50.1 |

Помимо расчетов по оплате труда за отработанное время в системе бухгалтерского учета находят своет отражение также выплаты за неотработанное время (очередные отпуска, пособия по временной нетрудоспособности и т.п.). Анализ порядка определения размера указанных выплат представлен в предыдущем разделе исследования. В таблице 7 представлен порядок отражения в учете ООО «Д2» оплаты очередного оплачиваемого отпуска.

Таблица 7

Бухгалтерский учет оплаты отпускных

|

Содержание фактов хозяйственной жизни |

Сумма, руб. |

Корреспондирующие счета |

|

|---|---|---|---|

|

Дебет счета |

Кредит счета |

||

|

Сотруднику начислена заработная плата |

14000,00 |

44 |

70 |

|

Сотруднику начислена сумма отпускных |

12785,11 |

44 |

70 |

|

Из кассы организации выдана сумма оплаты труда |

26785,11 |

70 |

50.1 |

|

Начислена заработная плата сотруднику за фактически отработанное время |

11050,00 |

44 |

70 |

|

Начислена компенсация за отпуск |

8086,98 |

44 |

70 |

|

Удержан НДФЛ |

2487,80 |

70 |

68.1 |

|

Из кассы организации выдан окончательный расчет |

16649,17 |

70 |

50.1 |

В случае предоставления сотрудником больничного листа в учете подлежат отражению следующие записи, представленные в таблице 8. Следует также отметить, что начисление и выплата пособия по временной нетрудоспособности при наличии подтверждающего документа, осуществляется за счет средств, подлежащих уплате взносов на обязательное страхование.

Таблица 8

Бухгалтерский учет пособия по временной нетрудоспособности

|

Содержание фактов хозяйственной жизни |

Сумма, руб. |

Корреспондирующие счета |

|

|

Дебет счета |

Кредит счета |

||

|

Начислено пособие за первые три дня болезни |

1716,15 |

44 |

70 |

|

Начислено пособие за счет средств ФСС |

1144,11 |

69 |

70 |

Кроме того, в бухгалтерском учете организации подлежат отражению все удержания, осуществляемые из заработной платы сотрудников: НДФЛ, по исполнительным листам, возмещение ущерба, возмещение задолженности по подотчетным суммам, по заявлению сотрудника, прочее.

Основными видами удержаний в ООО «Д2» являются удержание НДФЛ и удержание алиментов на основании исполнительного листа. Порядок расчета суммы удерживаемых алиментов представлен в разделе 2.2 настоящего исследования. Порядок отражения удержания алиментов в бухгалтерском учете представлен в таблице 9.

Таблица 9

Учет оплаты алиментов в ООО «Д2»

|

Содержание фактов хозяйственной жизни |

Сумма, руб. |

Корреспондирующие счета |

|

|

Дебет счета |

Кредит счета |

||

|

Начислена заработная плата сотруднику |

21000 |

44 |

70 |

|

Удержан НДФЛ |

2548 |

70 |

68.1 |

|

Расчеты по исполнительным листам |

4263 |

70 |

76.1 |

|

Выданы денежные средства под отчет на оплату алиментов |

4348,26 |

71 |

50.1 |

|

Перечислены алименты подотчетным лицом |

4263 |

73 |

71 |

|

Расходы на пересылку алиментов отнесены на расчеты с работником |

85,26 |

73 |

71 |

|

Расходы по пересылке алиментов удержаны из оплаты труда работника |

85,26 |

70 |

73 |

Все операции связанные с НДФЛ ведутся на счете 68 «Расчеты по налогам и сборам», с применением субсчета 68.1. - «Расчеты по налогу на доходы физических лиц». Начисление данного налога отражается записью по дебету счетов расчетов с персоналом:

- счет 70 «Расчеты с персоналом по оплате труда»;

- счет 75 «Расчеты с учредителями»;

- счет 76 «Расчеты с прочими дебиторами и кредиторами» и кредиту счета 68.1 «Расчеты по налогам и сборам».

Дебет счета 70 Кредит счета 68.1 – 3 237 руб. – начислен НДФЛ за январь.

Организация отражения в системе бухгалтерского учета ООО «Д2» иных сумм, удерживаемых из заработной платы сотрудников представлена в таблице 10.

Таблица 10

Удержание из заработной платы

|

Содержание фактов хозяйственной жизни |

Сумма, руб. |

Корреспондирующие счета |

|

|---|---|---|---|

|

Дебет счета |

Кредит счета |

||

|

Из кассы организации выданы подотчет денежные средства |

6500 |

71 |

50.1 |

|

Расходы на проезд списаны |

2622 |

44 |

71 |

|

В учете отражен НДС по расходам на проезд |

399,97 |

19.3 |

71 |

|

Списаны затраты на аренду жилого помещения |

3368 |

44 |

71 |

|

В учете отражен НДС по расходам на жилье |

513,76 |

19.3 |

71 |

|

Списаны расходы по оплате суточных |

1500 |

44 |

71 |

|

Принят к вычету НДС по командировочным расходам |

913,73 |

68.2 |

19.3 |

|

Учтена сумма средств, выданная работнику под отчет и не возвращена в срок |

133 |

94 |

71.2 |

|

Сотруднику организации начислена заработная плата |

38000 |

44 |

70 |

|

Удержан НДФЛ с сотрудника |

4940 |

70 |

68.1 |

|

Удержаны с сотрудника денежные средства из заработной платы |

133 |

70 |

94 |

|

Из кассы организации выдана заработная плата |

32927 |

70 |

50.1 |

Таким образом, рассмотрен порядок синтетического учета, налогообложения НДФЛ, а также учет удержаний с персонала по оплате труда.

На основании проведенного исследования порядка расчетов на начислению оплаты труда и удержаний из нее, можно сделать вывод, что расчеты и отражение в учете указанных сумм ведется в ООО «Д2» в соответствии с нормами действующего законодательства.

ЗАКЛЮЧЕНИЕ

Исследование построено на материалах организации ООО «Д2». Цель и задачи, поставленные во введении, выполнены, а именно:

- на основании анализа литературных данных рассмотрены теоретические основы бухгалтерского учета и нормативно-правового регулирования начисления заработной платы;

- используя данные конкретной организации, рассмотрена практика учета расчетов по оплате труда и удержаний;

- дана краткая характеристика объекту исследования.

Теоретический анализ литературы показывает, что проблема рассматривалась достаточно широко.

Понятие оплата труда шире понятия заработной платы, поскольку последнее является системой трудовых отношений. Оплата труда является основным источником доходов граждан, выступает основным стимулом к труду, а также выполняет ряд других функций, таких как социальная, воспроизводственная, стимулирующая, регулирующая и др.

На сегодняшний день применяют две основные системы оплаты труда: повременная и сдельная. Однако выделяют ряд другим систем оплаты труда, но все они базируются либо на повременной, либо на сдельной.

Что касается вопросов нормативного регулирования, то учет расчетов с персоналом регулируется множеством различных документов, таких как Конституция РФ, Налоговый и Трудовой кодекс Российской Федерации, Федеральный Закон «О бухгалтерском учете», План счетов по бухгалтерскому учету и др. Соблюдение требований всех нормативно-правовых документов позволяет вести учет в соответствии с законодательством Российской Федерации.

Объектом исследования выступила компания ООО «Д2», основным видом деятельности которой является деятельность, связанная с использованием вычислительной техники и информационных технологий, прочая.

Анализ основных технико-экономических показателей показал, что организация ООО «Д2» в своей деятельности в 2017 году испытывала некоторые сложности, однако в 2018 году ситуация наладилась.

По результатам финансово-хозяйственной деятельности за год в анализируемом периоде организация получала чистую прибыль.

В ходе написания работы был изучен порядок аналитического и синтетического учета начисления заработной платы, а также рассмотрен порядок начисления пособий и удержаний из заработной платы в ООО «Д2». Путем сопоставления теоретических основ и собственного исследования можно говорить о том, что в целом учет в компании организован рационально, потому как ведение бухгалтерского учета подчинено нормативно-правовому законодательству и внутренним локальным актам, однако некоторые вопросы все-таки требует доработки.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Конституция Российской Федерации (принята всенародным голосованием 12.12.1993)

- Гражданский кодекс Российской Федерации

- Кодекс Российской Федерации об административных правонарушениях

- Налоговый кодекс Российской Федерации

- Семейный кодекс Российской Федерации

- Трудовой кодекс Российской Федерации

- Федеральный закон от 19 июня 2000 года N 82-ФЗ «О минимальном размере оплаты труда»

- Федеральный закон «Об обязательном пенсионном страховании в Российской Федерации» № 167-ФЗ от 15.12.2001

- Федеральный закон «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования» № 212 от 24.07.09.

- Федеральный закон от 3 июля 2017 г. N 238-ФЗ «О независимой оценке квалификации»

- Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»

- Положение по бухгалтерскому учету «Учетная политика организации» ПБУ 1/2008, утвержденное Приказом Минфина России от 06.10.2008 N 106н

- Положение по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденное Приказом Минфина России от 06.05.1999 N 33н

- Приказ Минздравсоцразвития России от 29.06.2011 N 624н "Об утверждении Порядка выдачи листков нетрудоспособности"

- Указание Банка России от 11.03.2015 N 3210-У "О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства.

- Постановление Госкомстата Российской Федерации «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты» от 05.01.04 № 1.

- Бобошко В.И. Лабораторный практикум по бухгалтерскому учету: учебное пособие для студентов вузов.— М.: ЮНИТИ-ДАНА, 2016. – 475 с.

- Богаченко В.М. Бухгалтерский учет. Учебник. Феникс, 2016.

- Бородин В.А. Бухгалтерский учет (3-е издание) учебник для вузов/ Бородин В.А.— М.: ЮНИТИ-ДАНА, 2016. – 691 с.

- Власенко И.И. Особенности оплаты труда в Российской системе бухгалтерского учета и в системе МСФО. Орловский государственный институт экономики и торговли. Режим доступа: http://orelgiet.ru/monah/53.v.pdf

- Глиняный В.И., Мартынкин Г.С. Использование рабочего времени / М.: Колос. – 2015.

- Горелов, Н.А. Оплата труда персонала: методология и расчеты: Учебник и практикум для бакалавриата и магистратуры / Н.А. Горелов. - Люберцы: ЮНИТИ-ДАНА, 2017.

- Долинина Т. Н. Внутрифирменная политика оплаты труда. Экономическое обоснование; Издательство Гревцова - Москва, 2015. – 417 c.

- Дьяконова О.С., Куриленко О.С. Учетная политика и методология учета расчетов по оплате труда по РСБУи МСФО. Вестник Университета № 5, 2016.

- Керимов В.Э. Бухгалтерский учет: учебник для вузов/ Керимов В.Э.— М.: ИНФРА-М, 2016. – 752 c.

- Конев К.А. Система нормативно-правового регулирования бухгалтерского учета в Российской Федерации / К.А. Конев // "Международный бухгалтерский учет", 2015, № 16.

- Оплата труда персонала: учебник и практикум для академического бакалавриата / под общ.ред. О.А. Лапшовой. – М.: ИНФРА-М, 2017. – 369 c.

- Остапенко Ю.М. Экономика труда: учеб.пособие 2-е изд.М.: ИНФРА-М, 2016.

- Савинова С. С., Юрина В. С. Различия российских и международных стандартов финансовой отчетности в области расчетов с персоналом по оплате труда // Молодой ученый. 2015. № 4.2.

- Сергеева Г.П., Чижова Л.С. Эффективное использование трудового потенциала // М.: Знание. – 2016

- Харитонов С. А. Настольная книга по оплате труда и ее расчету в программе "1С:Зарплата и управление персоналом 8"; 1С-Паблишинг - Москва, 2017.

- Чувикова В.В. Бухгалтерский учет и анализ: учебник для вузов/ Чувикова В.В., Иззука Т.Б.— Электрон. текстовые данные.— М.: Дашков и К, 2016.

- Юшин Г.Д. Оплата труда персонала [Электронный ресурс]: учебно-методический комплекс/ Юшин Г.Д., Калинина Н.Ю.— Электрон. текстовые данные.— Воронеж: Воронежский государственный архитектурно-строительный университет, ЭБС АСВ, 2017.

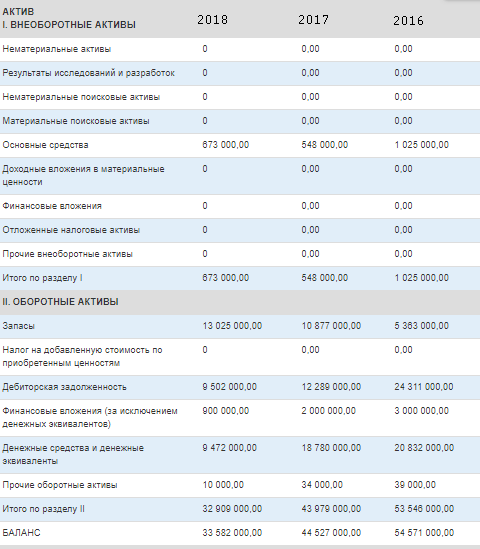

Приложение 1

Бухгалтерский баланс ООО «Д2»

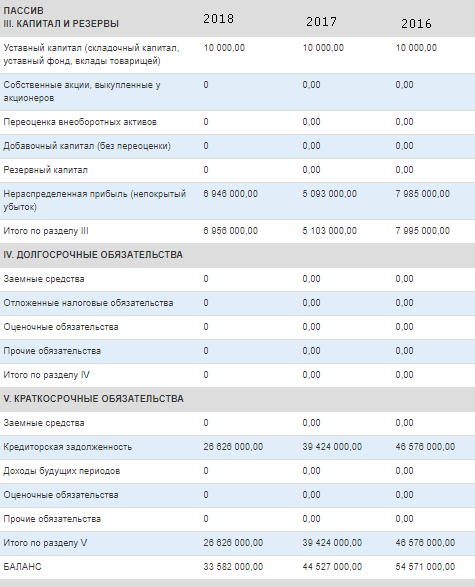

Приложение 2

Отчет о финансовых результатах ООО «Д2»

Приложение 3

Расчет НДФЛ за январь-декабрь 2018 года

|

Месяц |

ОКЛАД |

ЛЬГОТЫ |

ОБЛАГАЕМАЯ БАЗА НДФЛ |

НДФЛ СЧЕТ 68/1 |

Всего к оплате |

||||

|

за месяц |

С начала года нарастающим итогом |

За месяц |

С начала года нарастающим итогом |

за месяц |

С начала года нарастающим итогом |

за месяц |

С начала года нарастающим итогом |

||

|

01.2018 |

27700 |

27700 |

2800 |

2800 |

24900 |

24900 |

3237 |

3237 |

21663 |

|

02.2018 |

27700 |

55400 |

2800 |

5600 |

24900 |

49800 |

3237 |

6474 |

21663 |

|

03.2018 |

27700 |

83100 |

2800 |

8400 |

24900 |

74700 |

3237 |

9711 |

21663 |

|

04.2018 |

27700 |

110800 |

2800 |

11200 |

24900 |

99600 |

3237 |

12948 |

21663 |

|

05.2018 |

27700 |

138500 |

2800 |

14000 |

24900 |

124500 |

3237 |

16185 |

21663 |

|

06.2018 |

27700 |

166200 |

2800 |

16800 |

24900 |

149400 |

3237 |

19422 |

21663 |

|

07.2018 |

27700 |

193900 |

2800 |

19600 |

24900 |

174300 |

3237 |

22659 |

21663 |

|

08.2018 |

27700 |

221600 |

2800 |

22400 |

24900 |

199200 |

3237 |

25896 |

21663 |

- Свобода передвижения и выбора места жительства

- Управление поведением в конфликтных ситуациях

- Анализ общественной спортивной организации.

- Цветовая организация произведения Андре Дерена «Портрет Анри Матисса»

- Инновационная деятельность предприятия

- Финансовые ресурсы организации

- Бизнес-моделирование в предпринимательстве

- Особенности управления развитием бизнеса в ИП Штирбу Н.В.

- Товарная политика торгового предприятия

- Системный подход к менеджменту

- Формирование и использование прибыли предприятия

- Технология работы с постоянными гостями гостиницы. Программа «Постоянный гость» на примере Marriott Grand Hotel 5*