Учетные регистры, их классификация и способы записи в них)

Содержание:

Введение

В условиях формирования и развития рыночных отношений информационную основу для принятия экономических решений составляет бухгалтерская информация. На основе такой информации формируется представление о финансовом состоянии организации, дается оценка динамики и тенденций ее развития в будущем, определяется степень прибыльности деятельности и возможности максимизации финансового результата в перспективе, определить уровень финансового риска, связанного с деятельностью организации, оценить ее инвестиционную привлекательность, установить возможность привлечения дополнительных финансовых ресурсов.

Качество учетной информации, ее полезность и актуальность во многом определяются тем, насколько рационально организован бухгалтерский учет на предприятии, соблюдены ли требования законодательства в процессе его ведения, правильно ли используются основные средства ведения учета. К числу этих средств в первую очередь необходимо отнести учетные регистры. Выступая в качестве первичных учетных документов, учетные регистры фиксируют всю необходимую информацию о содержании и результатах хозяйственных операций, реализованных на предприятии за определенный период. Поэтому от того, насколько полно и своевременно будут отражены в регистрах бухгалтерского учета все факты хозяйственной деятельности организации, зависит актуальность и достоверность учетной информации. Все сказанное выше свидетельствует об актуальности рассматриваемой темы и о необходимости ее более детального изучения.

Объектом исследования данной работы являются регистры бухгалтерского учета, предметом исследования – их структура, содержание и виды, особенности применения в условиях различных форм бухгалтерского учета.

Цель курсовой работы состоит в анализе учетных регистров, их классификации и способах записи в них.

Для достижения данной цели в курсовой работе были поставлены и решены следующие задачи:

- Раскрыть сущность и определить роль учетных регистров в процессе ведения бухгалтерского учета;

- Провести сравнительный анализ основных видов регистров бухгалтерского учета;

- Изучить технику ведения учетных записей в регистрах бухгалтерского учета и проанализировать особенности выявления и исправления ошибочных записей;

- Выявить особенности ведения регистров бухгалтерского учета при различных его формах.

Теоретическую основу исследования составили нормативно – правовые актиы, регулирующие порядок ведения бухгалтерского учета в организации, и в частности Федеральный Закон «О бухгалтерском учете», а также методические и учебные издания таких авторов, как Ю. А. Дараева, С.П. Поленова, М.А. Булатов, В.Р. Захарьин, Л.А. Русалева, В.М. Богаченко, Е.А. Мизиковский и др.

При выполнении работы использовались методы анализа, синтеза, сравнения, классификации.

С учетом цели, объекта и предмета исследования была определена структура курсовой работы, составными элементами которой являются: введение, три главы, в которых последовательно раскрываются сущность и особенности ведения регистров бухгалтерского учета, заключении, список использованных источников, приложения.

Глава 1 Понятие и классификация учетных регистров

1.1 Сущность и роль регистров бухгалтерского учета

Процесс деятельности любого предприятия может рассматриваться как последовательность различных хозяйственных операций, результаты которых отражаются в различных учетных документах, используемых затем для осуществления записей на счетах бухгалтерского учета. Для классификации и систематизации такой информации используются регистры бухгалтерского учета. Ю.В. Сафронова, определяет регистры бухгалтерского учета как таблицы определенной формы, выбранные организацией самостоятельно или исходя из учетной практики и приспособленные для регистрации бухгалтерских записей и разноски по счетам [13, с. 187].

Ведение регистров бухгалтерского учета имеет большое практическое значение, которое выражается в первую очередь в упрощении процедуры контроля за сохранностью принятых к учету первичных документов. Также учетные регистры выполняют ключевую роль в формировании информационной основы для принятия экономических решений как внешними, так и внутренними пользователями учетной информации. Внесение данных в регистры бухгалтерского учета значительно упрощает процедуру принятия таких решений, повышает ее оперативность, тем самым оказывая непосредственное влияние на эффективность деятельности организации.

Данные учетных регистров служат основой для составления бухгалтерской отчетности предприятия. При этом, так как в учетных регистрах информация о проведенных на предприятии хозяйственных операциях отражается как в статическом, так и в динамическом порядке, создаются условия для проведения на ее основе анализа финансово – хозяйственной деятельности предприятия, его затрат и доходов, резервов роста финансовых результатов.

Разработка форм регистров бухгалтерского учета в РФ осуществляется Министерством Финансов, а также другими органами, возможность которых осуществлять регулирование бухгалтерского учета закреплена законодательно. Порядок составления и представления регистров бухгалтерского учета установлен Федеральным законом «О бухгалтерском учете», в соответствии с которым регистр бухгалтерского учета должен быть составлен на бумажном носителе и (или) в виде электронного документа, подписанного электронной подписью [1]. В качестве обязательных реквизитов учетного регистра законом предусмотрены следующие [1]:

- наименование регистра;

- наименование экономического субъекта, составившего регистр;

- дата начала и окончания ведения регистра и (или) период, за который составлен регистр;

- хронологическая и (или) систематическая группировка объектов бухгалтерского учета;

- величина денежного измерения объектов бухгалтерского учета с указанием единицы измерения;

- наименование должностей лиц, ответственных за ведение регистра;

- подписи лиц, ответственных за ведение регистра, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

Также данным Федеральным законом устанавливаются требования, которые должны быть соблюдены при их составления. Это прежде всего требование соблюдения технологической последовательности хозяйственных операций, информация о которых отражается в регистрах бухгалтерского учета, ответственность лиц, подписавших учетный регистр за достоверность содержащихся в нем сведений. Содержание регистров бухгалтерского учета является коммерческой тайной, поэтому доступ к ним ограничен, а лица, осуществляющее ведение учетных регистров, отвечают за ее неразглашение. В этой связи изменения, которые вносятся в учетные регистры, также должны быть санкционированы.

Нормативными актами, регулирующими порядок ведения бухгалтерского учета на предприятии, предусмотрена возможность использования различных регистров бухгалтерского учета, выбор которых определяется особенностями организации бухгалтерского учета и деятельности самого предприятия. Многообразие учетных регистров определяет необходимость их классификации, которая осуществляется по различным критериям. Анализ литературы по изучаемой проблеме позволил в качестве основных выделить следующие критерии классификации учетных регистров: характер бухгалтерских записей, объем содержащихся сведений, внешний вид, особенности строения, способ осуществления записи в регистрах, степень унификации. Рассмотрим особенности отдельных видов регистров бухгалтерского учета, выделенных по перечисленным выше критериям.

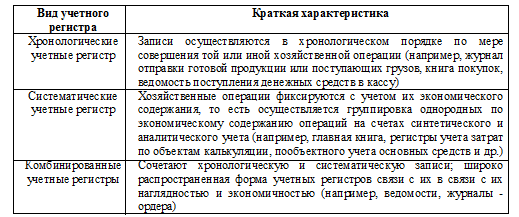

Одним из основных критериев классификации учетных регистров является характер осуществляемых в них бухгалтерских записей. По данному критерию учетные регистры делятся на хронологические, систематические и комбинированные. Характеристика каждого из данных видов учетных регистров дана в таблице

Таблица 1 – Виды учетных регистров, исходя из характера бухгалтерских записей [9]

Важность классификации учетных регистров по данному критерию определяется необходимость соблюдения основных требований, предъявляемых к бухгалтерскому учету. Данные требования установлены законодательно исходя из отечественной и международной практики учета и включают в себя точность, достоверность, временную определенность фактов хозяйственной деятельности, рациональность, непрерывность, своевременность и полнота отражения хозяйственных операций. Для соблюдения данных требований предприятию необходимо регистрировать все осуществляемые хозяйственные операции обеспечивается в условиях регистрации хозяйственных операций, как в порядке их проведения, так и на счетах бухгалтерского учета. В первом случае применяются хронологические учетные регистры, а во втором систематические. Комбинирование данных видов учетных регистров обеспечивает одновременное решение обеих задач.

Не менее важным критерием классификации учетных регистров является объем содержащихся в них сведений. По данному критерию можно выделить регистры синтетического и аналитического учета, каждый из которых имеет свои особенности. Данный критерий классификации обусловлен функциями, которые выполняются системой бухгалтерского учета. Существует две таких функции: запись информации об операциях, выполняемых предприятием, и запись детальной информации о каждом контрагенте и каждой операции. Выполнение этих функций как раз и становится возможным благодаря отражению информации в регистрах синтетического и аналитического учета. Главная особенность регистров синтетического учета заключается в том, что информация о хозяйственных операциях в них отражается в обобщенном виде и в денежной форме. К регистрам синтетического учета относятся: оборотно-сальдовый баланс, кассовые журналы, книга регистрации открытых счетов. В отличие от регистров синтетического учета, где обобщаются все операции с однородными хозяйственными средствами, источниками средств и хозяйственными процессами, а в регистрах аналитического учета отражается только составная часть операций, относящаяся к отдельному виду хозяйственных средств, источника средств или хозяйственного процесса. В связи с этим в таких регистрах существует возможность внесения пояснительных записей с целью раскрытия содержания хозяйственной операции. Регистрами аналитического учета являются инвентарные книги и карточки, карточки учета нематериальных активов, карточки аналитического учета затрат на производство по объектам калькулирования, расчетно-платежные ведомости, лицевой счет работника и др.

В том случае, если учетный регистр используется для ведения как аналитического, так и синтетического учета, он является комбинированным. Широкое распространение данного вида регистров в современной практике бухгалтерского учета объясняется тем, что он сочетает в себе преимущество регистров аналитического и синтетического учета, что значительно упрощает процедуру регистрации хозяйственных операций. К числу эти преимуществ можно отнести отсутствие необходимости дополнительной сверки данных синтетического и аналитического учета, наглядность учета. Комбинированными в настоящее время являются практически все журналы – ордера, а также машинограммы, применяемые при условии автоматизации бухгалтерского учета

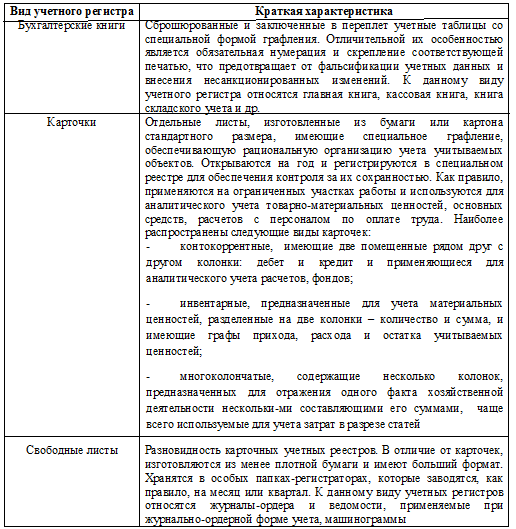

Различия во внешних видах учетных регистрах позволяют выделить в их составе на бухгалтерские книги, карточки и свободные листы. Данные виды учетных регистров охарактеризованы в таблице 2

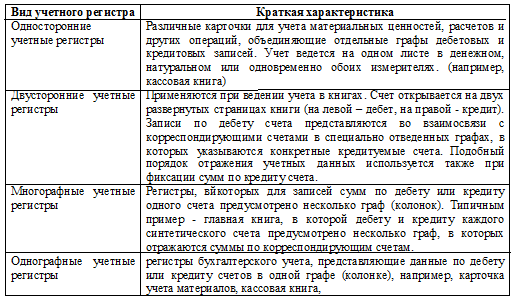

Особенности строения регистров бухгалтерского учета позволяют классифицировать их на односторонние двусторонние, одно – и многографными. Сравнительный анализ данных видов учетных регистров проведен в таблице 3.

В зависимости от того, какой способ записи используется при ведении учетных регистров, они делятся на линейные и шахматные. Линейные учетные регистры – это регистры, в которых хозяйственная операция по дебету и по кредиту счета отражается в одной строке. Шахматные учетные регистры – такие регистры, в которых сумма хозяйственной операции, записанная один раз, будет отражена по дебету и по кредиту соответствующих счетов. Это достигается путем построения учетных регистров по шахматному принципу. Шахматная запись широко применяется при журнально-ордерной форме учета.

Таблица 2 – Классификация учетных регистров по внешнему виду [8]

Таблица 3 – Виды учетных регистров в зависимости от их строения [11]

Преимущество линейных учетных регистров заключается в том, что они предоставляют возможность одновременного ведения аналитического и синтетического учета, что значительно упрощает процедуру контроля данных, раскрывающих содержание отдельных хозяйственных операций.Преимущество шахматных учетных регистров в свою очередь заключается в том, что они позволяют однократно произвести запись сумм оборотов либо по кредиту, либо по дебету счетов с указанием с группировкой по корреспондирующим счетам, что позволяет путем двойной записи достаточно быстро отобразить ту или иную хозяйственную операцию одновременно по дебету и кредиту счетов. Все это обусловило широкое применение учетных регистров данного типа в практике бухгалтерского учета.

По степени унификации учетные регистры могут быть разделены на типовые и специализированные. Типовые учетные регистры используются для отражения тех хозяйственных операций, которые, как правило, реализуются в различных организациях, независимо от масштабов и сферы деятельности. Отраслевые регистры бухгалтерского учета, напротив, дифференцируются в зависимости от того, в какой отрасли организация функционирует, и учитывают специфику ее деятельности.

Из всего сказанного выше следует, что учетные регистры выполняют важную роль в системе бухгалтерского учета на предприятии, так как благодаря отражаемой в них информации обеспечивают выполнение основных функций бухгалтерского учета, формируют основу для составления основных форм бухгалтерской отчетности. Существующие в настоящее время формы учтенных регистров разнообразны, что позволяет адаптировать их к практическим особенностям деятельности различных организаций.

Глава 2 Технология осуществления записей в регистрах бухгалтерского учета

2.1 Порядок осуществления записей в регистрах бухгалтерского учета и их основные виды

Как уже отмечалось ранее, роль учетных регистров в системе бухгалтерского учета определяется тем, что они обеспечивают фиксирование первичной информации, которая формирует основу для отражения хозяйственных операций на счетах бухгалтерского учета и отражения их результатов в финансовой отчетности предприятия. В связи с этим качеству информации, содержащейся в регистрах бухгалтерского учета, должно быть уделено особое внимание. Оно может быть обеспечено только при соблюдении общих правил осуществления учетных записей в регистрах.

Практикой бухгалтерского учета предусмотрена возможность осуществления различных видов учетных записей, общая классификация которых приведена на рисунке 1

Классификация учетных записей

систематизация

Характер записей

Число копий

Способ переноса на бумажные носители

Техника выполнения записей

хронологические

систематические

синхронистические

униграфические

диграфические

простые

копировальные

вручную

Автоматизированным способом

линейные

шахматные

Рисунок 1 – Классификация записей, осуществляемых в учетных регистрах [7]

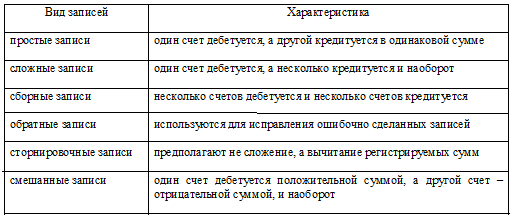

В соответствии с данным рисунком, особенности записей, осуществляемых в учетных регистрах непосредственно зависят от их видов, которые подробно были проанализированы в предыдущем параграфе курсовой работы. Среди нерассмотренных ранее видов учетных записей необходимо в первую очередь отметить униграфические и диграфические записи. Особенность записей первого типа заключается в том, что они осуществляются только по дебету или кредиту какого – либо счета. Возможности применения данного вида записей ограничены, и как правило они используются для ведения учета только на забалансовых счетах. В основе диграфических записей находится принцип двойной записи, согласно которому каждая хозяйственная операция должна быть отражена по дебету одного счета и кредиту другого. В зависимости от характера осуществляемых записей и количества используемых счетов диграфические записи могут быть классифицированы по различным основаниям (таблица 4)

Таблица 4 – Виды диграфических записей в учетных регистрах*

Техническими критериями классификации учетных записей является число их копий, а также способы их переноса на бумажные носители. По первому критерию записи могут быть однократными и многократными при условии их осуществления в нескольких экземплярах. Согласно второму критерию классификации, учетные записи могут осуществляться либо вручную, либо с помощью различных машинных устройств. Второй способ осуществления записей в настоящее время является более предпочтительным, так как обеспечивает сохранность данных, а также более оперативную регистрацию фактов хозяйственной жизни организации.

Не зависимо от вида учетных записей, они должны соответствовать ряду требований, к которым в свою очередь относятся документальность, своевременность, краткость, ясность и взаимный контроль записей [7, с. 94]. На основе данных требований устанавливаются правила осуществления записей в учетных регистрах, согласно которым учетные записи должны быть подтверждены документально, а первичные документы, на основе которых они осуществляются – предварительно проверены, в учетных регистрах должны быть отражены все осуществленные в организации и документально подтвержденные операции, при этом номер учетного регистра после завершения записи должен быть указан на первичном документе. Также не допускается осуществление записей в учетные регистры с большими интервалами времени с момента совершения хозяйственной операции и ее документального оформления.

Требования, предъявляемые к учетным регистрам, а также правила их заполнения, в свою очередь определяют порядок осуществления в них записей. Внесение записей в регистр бухгалтерского учета начинается с его открытия, которое предполагает, что начальные остатки или обороты по соответствующему счету, сформировавшиеся за прошедший период переносятся на данный период. Далее указывается содержание бухгалтерской записи, которое определяется содержанием осуществленной в организации хозяйственной операции. Для того чтобы ускорить процесс осуществления записей в регистрах бухгалтерского учета необходимо унифицировать порядок их осуществления, что делается путем выделения составных элементов бухгалтерских записей, которые характерны для любого вида учетных регистрах. В литературе по теории бухгалтерского учета в качестве основных таких элементов рассматриваются[14, с. 193]:

- дата осуществления учетной записи;

- исходные реквизиты первичного документа, являющегося основой для осуществления учетной записи;

- обоснование содержания записи;

- принятые коды бухгалтерских счетов и позиций аналитического учета;

- сумма, на которую была проведена хозяйственная операция.

После того как раскрыто содержание хозяйственной операции, сумма, на которую она была проведена, отражается по дебету или кредиту соответствующих счетов. В том случае, если хозяйственные операции осуществляются постоянно и носят массовый характер, то сведения о них сначала накапливаются в группировочных ведомостях, а затем по истечении отчетного месяца итоговые сведения отражаются в регистрах синтетического и аналитического учета.

Следующим и одним из основных этапов в процессе заполнения учетных регистров выступает подсчет итогов оборотов за отчетный период и определение остатков по счетам. На предприятии могут быть использованы различные способы проведения таких расчетов, однако общим для них является то, что их осуществление возможно только при условии полного документального оформления и отражения всех хозяйственных операций в учетных регистрах. Только в этом случае возможно произвести точные расчет оборотов по счетам аналитического и синтетического учета. Соблюдение данного требования является необходимым условием отражения учетной информации в финансовой отчетности предприятия.

2.2 Ошибки, возникающие при ведении регистров бухгалтерского учета

Не смотря на существование целого ряда требований, установленных для обеспечения качества информации, содержащейся в регистрах бухгалтерского учета, вероятность того, что при их заполнении могут возникнуть ошибки, все-таки существует. По своему содержанию такие ошибки могут быть различными и проявляться в неправильном указании суммы операции, неверной корреспонденции счетов, неправильном расчете итогов и оборотов по счетам.

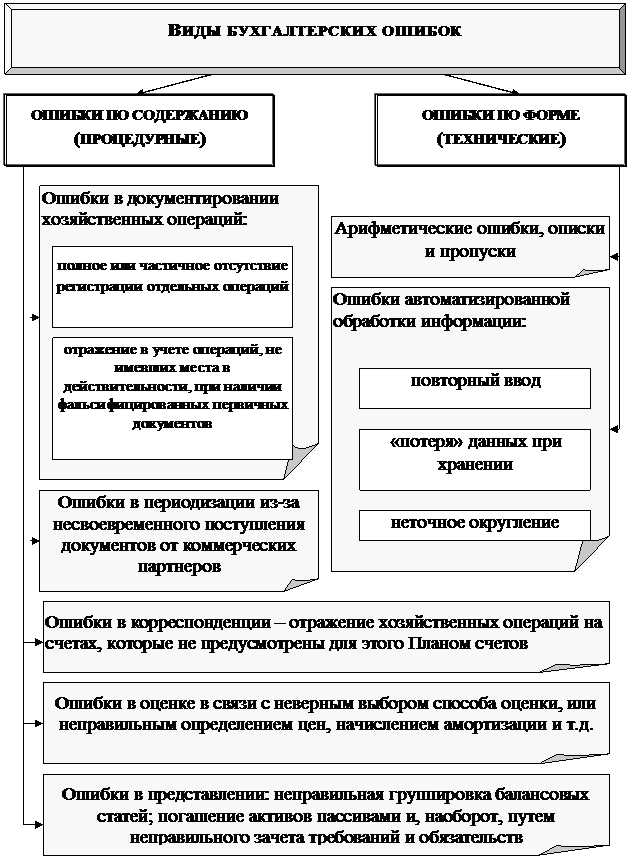

Ошибки, возникающие при ведении регистров бухгалтерского учета, могут носить как локальный, так и транзитный характер. Локальные ошибки возникают в одном учетном регистре и на содержание записей в других учетных регистрах не влияют. Транзитные ошибки имеют более серьезные последствия, так как возникая в одном учетном регистре, могут привести к возникновению ошибок в регистрах, которые ведутся и по другим счетам. Поэтому ошибкам данного типа должно быть уделено особое внимание. Классификация ошибок, возникающих при ведении регистров бухгалтерского учета по другим основаниям, представлена в Приложении А.

Для того чтобы ограничить возможность распространения ошибок на другие учетные регистры, необходимо ее своевременно выявить. Существует четыре основных способа выявления ошибок в учетных регистрах. Это сплошной способ, способ последовательной проверки, логический способ, счетная проверка соответствия записей. Выбор конкретного способа определяется видом учетного регистра, а также типом самой ошибки.

Сплошной способ обнаружения ошибки предполагает, что соответствующая бухгалтерская запись в учетном регистре сверяется с первичным документом, выступавшим в качестве основания для осуществления такой записи. Как правило, такой способ применяется для сопоставления оборотов по дебету и кредиту синтетических счетов. Полученные обороты должны быть равны, в противном случае можно говорить о возникновении ошибки

При проведении последовательной проверки происходит сопоставление дебетуемых и корреспендирующихся с ними кредитуемых синтетических или аналитических счетов. Данный способ позволяет не только проверить обороты по счетам, но и оценить правильность оформления бухгалтерских записей.

Логический способ выявления ошибок используется с целью выявления взаимосвязи между аналитическими и синтетическими счетами, а также оценки соблюдения равенства начальных и конечных сальдо, дебетовых и кредитовых оборотов по аналитическим и синтетическим счетам. Выявление несоответствий по результатам такой проверки свидетельствует о том, что при осуществлении учетных записей сумма, на которую была проведена хозяйственная операция, зафиксирована или только по дебету или только по кредиту соответствующих счетов, что требует внесения соответсвующих исправлений.

Счетные формы выявления ошибок применяются преимущественно в отношении регистров, заполняемых по шахматной форме и предполагают суммирование итогов строк и граф. В случае неравенства полученных сумм можно говорить о наличии ошибок.

В случае выявления в учетных регистрах каких-либо ошибок, они должны быть современно исправлены. В зависимости от характера ошибки ошибочные записи в бухгалтерском учете могут быть исправлены тремя способами:

- корректурным;

- «красное сторно» (отрицательными числами);

- дополнительной проводкой.

Корректурный способ заключается в том, что ошибочно записанная сумма перечеркивается тонкой чертой, чтобы можно было прочесть зачеркнутое, и надписывается правильная сумма. Исправляется обязательно вся сумма, а не отдельные цифры. Исправление подтверждается подписью лица, его сделавшего. Как правило, корректурный способ применяется в тех случаях, когда ошибка не затрагивает корреспонденции счетов или она быстро обнаружена и не отразилась на итогах учетных записей.

Корректурным способом нецелесообразно пользоваться для исправления ошибочно записанных сумм в тех учетных регистрах, в которых уже подсчитаны итоги. В этом случае пришлось бы исправлять несколько сумм. Корректурный способ не применяется также в случаях, когда необходимо исправить указанную корреспонденцию счетов (вместо одного дебетуемого или кредитуемого счета указан другой). Такие ошибки обнаруживаются иногда после выведения итогов в Главной книге и составления баланса. Эти ошибки исправляют способом «красное сторно». Этот способ применяется, когда составлена неправильная корреспонденция счетов. Для ее исправления составляется проводка с такой же (неправильной) корреспонденцией счетов, но красными чернилами (красным карандашом).

Вместо красных чернил применяются и черные чернила, но тогда сумма берется в рамку. Одновременно составляется еще одна проводка с правильной корреспонденцией счетов. При подсчете оборотов по счетам суммы, записанные красными чернилами (взятые в рамку), из итога вычитаются, в связи с чем неправленная запись погашается исправленной. Способ «красное сторно» может также быть использован, когда необходимо уменьшить начисленные суммы по счетам, отразить экономию (отрицательные отклонения), а также в случае исправления ошибки в корреспонденции счетов

Способ дополнительных проводок применяется в тех случаях, когда в бухгалтерской проводке и в учетных регистрах указана правильная корреспонденция счетов, но преуменьшена сумма операции. Возникает необходимость добавить суммы по счетам. Для исправления такой ошибки на разность между правильной и преуменьшенной суммами операции составляют дополнительную бухгалтерскую проводку. Если, например, подотчетным лицам выдали из кассы 40 руб., а ошибочно записали 10 руб., то на разность между этими суммами - 30 руб. (40 - 10) нужно составить дополнительную проводку.

В них делается указание на то, что проводка носит исправительный характер. Пример исправительной проводки при обнаружении занижения затрат текущего периода:

Дебет 20,26,44 Кредит 60,70,76

на разницу, недоначисленную сумму.

Все исправления, которые вносятся в учетные регистры, независимо от способа их осуществления, должны быть санкционированы и иметь под собой соответствующее обоснование. При хранении учетных регистров на предприятии должан быть обеспечена их защиту от несанкционированных исправлений. Данное требование закреплено Федеральным Законом «О бухгалтерском учете».

При выявлении фактов неправильного отражения хозяйственных операций на счетах бухгалтерского учета составляется бухгалтерская справка об исправительных проводках. Ведь записи в учетных бухгалтерских регистрах производятся на основании первичных учетных документов, которые впоследствии при архивировании хранятся вместе с учетными регистрами в качестве оправдательных документов произведенных бухгалтерских записей.

Таким образом, бухгалтерская справка об исправительных проводках фиксирует факт неправильного отражения хозяйственной операции на счетах бухгалтерского учета, обосновывает необходимость произведения исправительных записей и выполняет роль первичного документа, на основании которого производятся записи в учетных регистрах. Данные справки заносятся в регистры бухгалтерского учета обособленно.

Бухгалтерская справка составляется в произвольной форме, с заполнением всех необходимых реквизитов, требуемых Федеральным Законом «О бухгалтерском учете», в соответствии с которым, в данной справке должно быть дано полное описание хозяйственной операции по следующим позициям []:

подробное описание неправильно отраженной хозяйственной операции;

наименование и место хранения первичного оправдательного документа, по поводу которого делается исправление;

содержание неверно произведенной записи;

раскрытие причины первоначальной ошибки;

выбранный способ исправления ошибки.

Таким образом, своевременное исправление ошибок в учетных регистрах является одним из основных условий обеспечения качества учетной информации. При этом выбор конкретных способов исправления должен осуществляться с учетом вида самой ошибки и ее существенности, определяемой ее способностью повлиять на другие регистры бухгалтерского учета и на бухгалтерскую отчетность в целом.

Глава 3 Формы бухгалтерского учета и соответствующие им учетные регистры

3.1 Понятие и тенденции развития основных форм бухгалтерского учета

Как уже отмечалось в предыдущих параграфах курсовой работы, для обеспечения полноты и достоверности учетной информации предприятия в процессе ведения бухгалтерского учета необходимо использование различных регистров бухгалтерского учета, которые в совокупности составляют основу соответствующей формы бухгалтерского учета. Понятие «форма бухгалтерского учета» раскрывается в специальной литературе в различных аспектах. Так, по определению М.А. Булатова форма бухгалтерского учета – это это организация информационной системы, обеспечивающая в определенной последовательности и взаимосвязи совмещение хронологических и систематических записей, синтетического и аналитического учета в целях осуществления текущего контроля фактов хозяйственной жизни и составления отчетности [4, с.31].

Более точное определение формы бухгалтерского учета сформулировано в работе С.П. Поленова, по мнению которого форма бухгалтерского учета – это определённая совокупность учётных регистров с установленным порядком регистрации и обобщение хозяйственных операций в целях осуществления текущего контроля за деятельностью организации и формирования отчётности [11].

Различные виды учетных регистров, характеристика которых была дана выше, при различных их сочетаниях приводят к формированию различных форм бухгалтерского учета, которые, тем не менее характеризуются рядом общих признаков. Состав этих признаков отражен на рисунке 2.

Данные признаки форм бухгалтерского учета формировались на протяжении достаточно длительного периода времени, и явились следствием их эволюции. Одной из наиболее ранних форм бухгалтерского учета является староитальянская, упоминание о которой относится к работам Луки Пачоли, который указывает на необходимость использования в процессе ведения бухгалтерского учета трех основных книг: Мемориала, Журнала и Главной книги.

Рисунок 2 – Признаки формы бухгалтерского учета [11]

По мнению Луки Пачоли, «Мемориал – есть книга, в которую купец записывает все дела, крупные и мелкие в том порядке, в котором они возникли день за днем, час за часом. В книгу он записывает подробно, все что касается купли-продажи или других сделок, не пропуская ни одной йоты…» [10, с. 36]. Далее, как отмечает автор, «…бухгалтер перенесет по истечении четырех, или пяти, или восьми дней в Журнал то, что в Мемориале записано…, с той однако же разницей, что в Журнале нет надобности быть настолько подробным, насколько этот обязательно в Мемориале» [10, с. 41].

В свою очередь, записи Журнала являются основанием для заполнения Главной книги. Данный процесс Лука Пачоли описывает следующим образом: «После того, как все статьи записаны в Журнал, следует сделать из него же выборку и перенести в третью книгу – большую или Главную, которую обыкновенно заводят с двойным против журнала числом листов… Из всякой статьи, составленной в Журнале, всегда следует сделать две в Главной книге: одну в «Дать», другую – в «Иметь»… В Главной книге ничто не может быть занесено в «Дать», чего нет в «Иметь», и взаимно нельзя поместить в «Иметь» сумму, которая не занесена в «Дать». Так возникает баланс между «Дать» и «Иметь», который составляется при закрытии Главной книги» [10, с. 47-49].

В условиях роста объемов производства и расширения числа и содержания хозяйственных операций предложенная Лукой Пачоли форма не могла удовлетворять требованиям, предъявляемым к бухгалтерскому учету. Однако, она послужила основой для появления различных национальных форм: ново-итальянской, французской, немецкой, русской, которые отличались и друг от друга, и от староитальянской формы. Их дальнейшее совершенствование привело к еще большему разнообразию форм учета. В настоящее время в Российской Федерации наибольшее распространение получили мемориально-ордерная, упрощенная и автоматизированная формы бухгалтерского учета, каждая из которых предполагает использование различных учетных регистров.

Каждая конкретная организация может использовать только одну из вышеуказанных форм, выбор которой определяется ее размерами и структурой, технической оснащенностью и уровнем автоматизации вычислительных работ, схемой документооборота, традиционно используемыми моделями текущего учета хозяйственных процессов.

3.2 Особенности учетных регистров для различных форм бухгалтерского учета

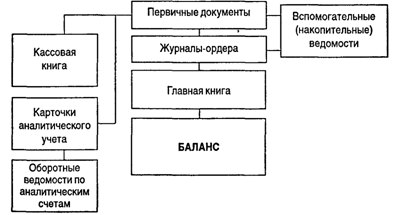

Мемориально-ордерная форма учета возникла в конце 1920-х – начале 1930-х гг. в результате творческой переработки новой итальянской формы бухгалтерского учета. Данной форме, также как и другим формам бухгалтерского учета соответствует определенный состав учетных регистров и определенный порядок осуществления записей в них. Порядок ведения учетных регистров при мемориально – ордерной форме бухгалтерского учета отражен на рисунке 3.

Рисунок 3 – Порядок ведения учетных регистров при мемориально – ордерной форме бухгалтерского учета [8, c. 35]

Мемориально-ордерная форма учета отличается строгой последовательностью учетного процесса, простотой и доступностью учетной техники, при ней широко используются стандартные формы аналитических регистров, счетные машины, копировальный способ регистрации. Кроме того, при этой форме учета легко разделять учетную работу между квалифицированными и менее квалифицированными работниками.

Недостатки мемориально-ордерной формы учета [с. 36]:

трудоемкость учета, вызываемая прежде всего многократным дублированием одних и тех же записей (в мемориальном ордере, регистрационном журнале, синтетических и аналитических регистрах);

отрыв и частое отставание аналитического учета от синтетического, его громоздкость;

формы регистров аналитического учета зачастую не содержат показателей, необходимых для контроля, анализа хозяйственной деятельности и составления отчетности.

В связи с этим учет имеет сравнительно низкое познавательное значение, а для составления отчетности приходится производить выборку и группировку данных текущего учета. В настоящее время мемориально-ордерная форма учета применяется в сравнительно небольших организациях.

От значительной части указанных недостатков свободна автоматизированная форма учета, созданная на базе использования компьютеров. В общем виде данной форме учета свойственна такая последовательность обработки информации: компьютерный носитель информации — компьютер — выходная информация. В настоящее время организации интенсивно оснащаются многофункциональными компьютерами. Они позволяют накапливать данные непосредственно в традиционных учетных регистрах (карточках, свободных листах и др.) и на машинных носителях информации (диске, барабане, перфоленте, магнитной ленте и др.). Компьютеры относительно просты в эксплуатации, что позволяет оснащать ими рабочие места бухгалтеров и на их основе создавать автоматизированные рабочие места (АРМ) бухгалтера.

Применение машинно-ориентированных форм учета обеспечивает: механизацию и во многом автоматизацию учетного процесса; высокую точность учетных данных; оперативность учета; повышение производительности учетных работников, освобождение их от выполнения простых технических функций и предоставление им большей возможности заниматься контролем и анализом хозяйственной деятельности; увязку всех видов учета и планирования, поскольку они используют одни и те же носители информации.

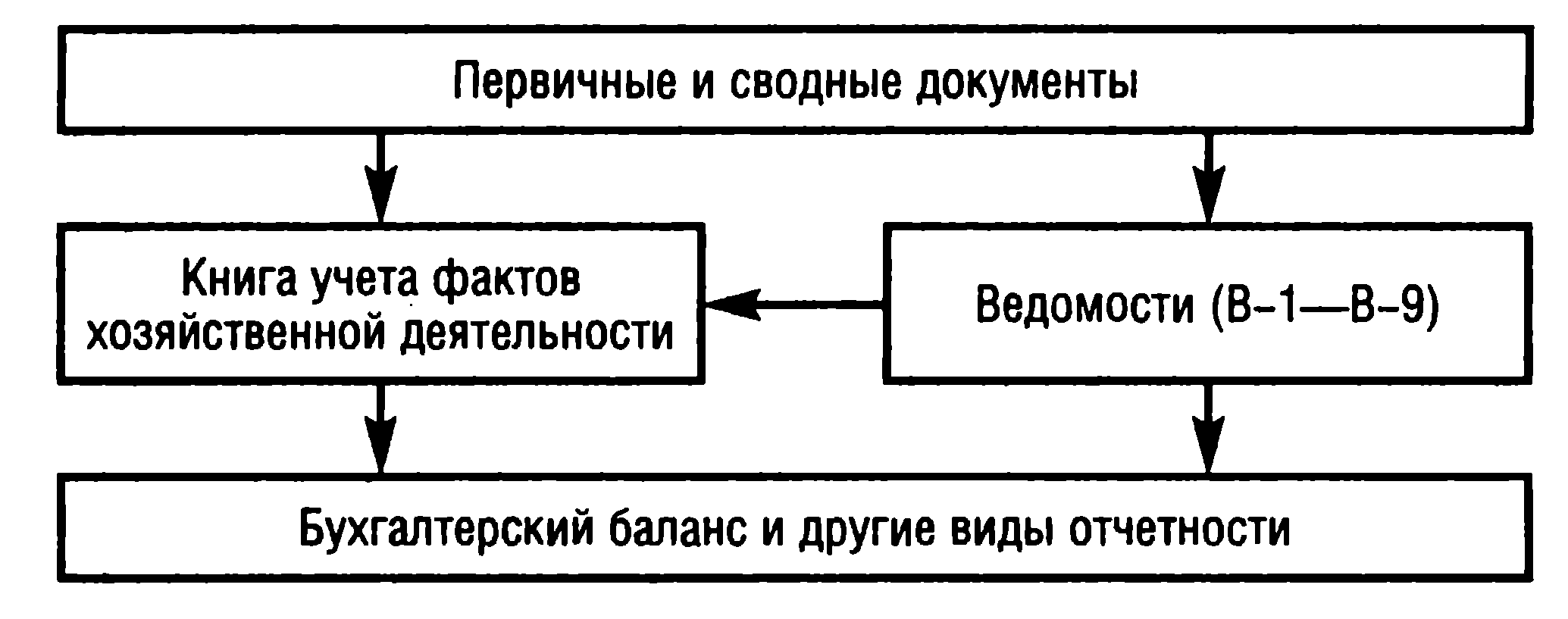

В последнее время предприятиям малого бизнеса разрешено применять упрощенную форму учета, при которой можно использовать всего два вида учетных регистров — Книгу учета фактов хозяйственной деятельности (регистр синтетического учета) и ведомости учета соответствующих объектов (основных средств, производственных запасов и готовой продукции и др.), являющихся регистрами аналитического учета. Книга учета фактов хозяйственной деятельности заполняется либо непосредственно по данным первичных документов, либо по итоговым данным ведомостей (при значительном числе хозяйственных операций). Данные указанной книги и ведомостей, если они ведутся, используются для составления баланса и других форм бухгалтерской отчетности.

Запись в учетные регистры производят на основании должным образом оформленных бухгалтерских документов (в соответствии с положением о документах и документообороте) на второй день после совершения хозяйственных операций.

Состав регистров и порядок записи в них при упрощенной форме учета представлены на рисунке 4

Рисунок 4 – Состав учетных регистров, используемых при упрощенной форме бухгалтерского учета [8, с. 37]

В качестве варианта упрощенной формы бухгалтерского учета можно также рассматривать журнально – ордерную форму. При использовании данной форм регистрация хозяйственных операция происходит в их хронологической последовательности в особых накопительных ведомостях-журналах (журналах-ордерах). При этом бухгалтерская запись производится непосредственно на основании первичных документов без предварительного оформления их мемориальными ордерами. Если обрабатывается большое количество однородных документов, то их предварительно группируют во вспомогательных ведомостях, итоги которых переносят в конце месяца в соответствующий журнал. Таким образом, журналы, применяемые в журнально-ордерной форме, одновременно являются также и ордерами, при помощи которых оформляют отражаемые в учете операции. В силу этого накопительные ведомости были названы журналами-ордерами, асама форма учета—журнально-ордерной.

Чтобы избежать дублирования в учете и повторения учетных записей, журналы-ордера ведутся только по кредитовому признаку отражаемых в них операций. Таким образом, все кредитовые обороты по каждому синтетическому счету собираются в одном журнале-ордере. Дебетовые обороты по каждому счету отражаются в соответствующих (корреспондирующих) журналах-ордерах.

По внешнему виду журналы-ордера — это отдельные листы. Их формат, расположение граф и порядок записей зависят от особенностей отражаемых операций. В специальных графах отдельных журналов-ордеров указывают корреспондирующие по дебету счета с разбивкой их в случае необходимости на субсчета, статьи расходов и т.д. В некоторых журналах-ордерах предусмотрены графы для расшифровки дебетовых оборотов, что позволяет вести аналитический учет без использования дополнительных учетных регистров.

Есть синтетические счета, по которым из-за большого количества учитываемых объектов нет возможности делать записи в журналах-ордерах с необходимой детализацией. Это относится, например, к счетам учета основных средств, расчетов с покупателями, поставщиками, другими дебиторами и кредиторами. По такого рода счетам для ведения аналитического учета и составления аналитических оборотных ведомостей применяется тот же порядок, что и при мемориально-ордерной форме учета.

Итоговые суммы, отраженные в журнале-ордере, обязательно проверяют поданным соответствующих документов. Общий итог по кредиту счета в журнале сверяют с итогами по соответствующим графам журналов-ордеров корреспондирующих счетов. Это обеспечивает проверку учетных записей без составления оборотных ведомостей.

Итоговые данные каждого журнала-ордера, сгруппированные по корреспондирующим счетам, переносят в Главную книгу. Мемориальные ордера при этом не составляют.

Для каждого синтетического счета в Главной книге отводится отдельная страница. Кредитовые обороты по счету переносят в Главную книгу одной суммой из соответствующего журнала-ордера. Дебетовые обороты записывают отдельными суммами из разных журналов в корреспонденции с кредитуемыми счетами. В итоге Главная книга отражает суммы как кредитовых, так и дебетовых оборотов по каждому синтетическому счету.

На конец отчетного периода (месяца, квартала) по каждому синтетическому счету выводится сальдо, которое записывается в отдельную графу соответствующей страницы Главной книги.

Исходя из всего сказанного выше порядок составления и взаимосвязь между основными учетными регистрами при журнально – ордерной форме учета можно представить следующим образом (рисунок 5)

Рисунок 5 - Состав учетных регистров, используемых при журнально- ордерной форме учета [13, с. 29]

В настоящее время организациям предоставлено право самим выбирать форму бухгалтерского учета. На основе рекомендуемых форм они могут разрабатывать свои формы, совершенствовать учетные регистры и создавать программы регистрации и обработки при соблюдении общих методологических принципов, а также технологии обработки учетной информации.

Решение о выборе соответствующей формы бухгалтерского учета принимает руководитель организации. Применяемая организацией форма бухгалтерского учета указывается в учетной политике организации.

Заключение

Анализ основных форм бухгалтерского учета, изучение состава, видов и особенностей ведения составляющих их учетных регистров, используемых российскими предприятиями и организациями для наиболее полного и достоверного отражения основных фактов хозяйственной деятельности, позволяет сформулировать следующие выводы:

- Учетные регистры – это счетные таблицы определенной формы, построенные в соответствии с экономической группировкой данных об имуществе и источниках его образования. По существу, они являются носителями данных о хозяйственных операциях, полученных из соответствующих первичных и сводных документов. Регистры бухгалтерского учета предназначены для систематизации и накопления информации, содержащейся в принятых к учету первичных документах, для отражения на счетах бухгалтерского учета и в бухгалтерской отчетности. Они представляют собой одно из наиболее значимых средств бухгалтерского учета, выполняя важную контрольную функцию и выступая в качестве связующего звена между первичной учетной информацией и бухгалтерской отчетностью.

- В практической деятельности предприятий и организаций могут быть использованы различные виды учетных регистров. Так, в зависимости от характера бухгалтерских записей регистры бухгалтерского учета могут быть подразделены на хронологические, систематические и комбинированные. По объему содержащихся сведений в составе учетных регистров выделяют регистры синтетического и аналитического учета. По внешнему виду регистры бухгалтерского учета могут быть подразделены на бухгалтерские книги, свободные листы и карточки, которые могут быть контокоррентными, инвентарными и многоколончатыми. По строению регистры бухгалтерского учета могут быть односторонними, двусторонние, одно – и многографными, а в зависимости от применяемого способа записи различают линейные и шахматные учетные регистры. Исходя из степени унификации, можно выделить регистры типовые, отраслевые и специализированные.

- Запись хозяйственной операции в учетном регистре называется учетной регистрацией. В практике бухгалтерской деятельности могут применяться различные виды учетных записей. Исходя из признака систематизации, выделяют хронологические, систематические и синхронические записи. С точки зрения техники выполнения различают линейные и шахматные записи. В зависимости от числа копий различают простые и копировальные записи, а учитывая характер записи, их можно подразделить на униграфические и диграфические. К учетным записям любого вида предъявляется ряд общих требований, основными из которых являются документальность, своевременность, краткость, ясность и взаимный контроль записей. Они, в свою очередь, определяют порядок ведения регистров бухгалтерского учета, важным этапом которого являются подсчет итогов оборотов за период, вывод остатков по счетам и последующая сверка сводки счетных записей, позволяющие, в свою очередь, выявить и исправить допущенные ошибки до составления финансовой отчетности.

- Процесс работы над ошибками в учетных записяз включает в себя два основных этапа: обнаружение ошибки и ее исправление. Для обнаружения ошибки может быть использовано несколько способов: а) сплошной способ, с помощью которого ошибка обнаруживается посредством сверки бухгалтерская запись в учетном регистре сверяется с соответствующим первичным документом первичным документом; б) способ последовательной проверки, предполагающий сверку дебетуемых и корреспондирующих с ними кредитуемых синтетических или аналитических счетов; в) логический способ, предполагающий установление взаимосвязи между аналитическими и синтетическими счетами. Исправление выявленных ошибок может осуществляться корректурным и сторнировочным способами, а так же способом дополнительных проводок. Корректурный способ предполагает зачеркивание неверных и указание выше правильных сумм или текста произведенных учетных записей. Способ дополнительных проводок применяется при ошибочном занижении суммы хозяйственной операции и предполагает составление дополнительная бухгалтерская проводка той же корреспонденции счетов на разность между действительной и заниженной суммами операции. Суть сторнировочного способа состоит в том, что ошибочная запись еще раз вписывается в регистр красными чернилами и вычитается из раннее сделанной, а затем вносятся правильные записи.

- Форма бухгалтерского учета представляет собой определенную организацию отражения хозяйственных операций в регистрах синтетического и аналитического учета для целей текущего контроля и составления отчетности. В своем историческом развитии формы бухгалтерского учета прошли достаточно длительный путь. Первой общепризнанной формой бухгалтерского учета является староитальянская форма, описание которой было осуществлено Лукой Пачоли, предлагающим для облегчения учетного процесса и повышения достоверности и точности учетных данных использовать три основные книги: Мемориал, Журнал и Главную. Данная форма послужила основой для возникновения и совершенствования современных форм бухгалтерского учета, основными из которых являются:

- Мемориально-ордерная форма бухгалтерского учета, основанная на составлении мемориальных ордеров, которые в свою очередь составляются на основании первичных, сводных и накопительных документов;

- Журнально-ордерная форма бухгалтерского учета, основанная на использовании накопительных журналов-ордеров и вспомогательных разработочных таблиц для концентрации в них данных первичных документов о хозяйственных операциях;

- Автоматизированная форма бухгалтерского учета, возникшая с применением компьютерной техники для обработки данных и основанная на применении специально разработанных компьютерных программ по бухгалтерскому учету, позволяющих регистрировать и хранить учетные данные, выполнять с ними необходимые арифметические операции и формировать показатели для бухгалтерской отчетности

Список использованных источников

-

- Федеральный закон от 06.12.2011 N 402-ФЗ (ред. от 23.05.2016) "О бухгалтерском учете"//Собрание законодательства РФ", 12.12.2011, N 50, ст. 7344

- Приказ Министерства Финансов Российской Федерации «О типовых рекомендациях по организации бухгалтерского учета для субъектов малого предпринимательства» от 21.12.1998 № 64н [электронный ресурс]. – режим доступа: http:// www.consultant.ru

- Астахов, В. П . Бухгалтерский (финансовый) учет: учеб. Пособие. 9-е изд., перераб. и доп. – М.: Изд-во «Юрайт», 2015. – 955с.

- Булатов, М.А. Теория бухгалтерского учета: учебное пособие. 3-е изд., пепераб. и доп. – М.: Изд-во «Экзамен», 2015. – 256с.

- Дараева, Ю.А. Теория бухгалтерского учета: курс лекций. – М.: Изд-во «Эксмо», 2016. – 160с.

- Захарьин, В.Р. Теория бухгалтерского учета: учебник / В.Р. Захарьев. – 2-е изд. – М.: Изд-во «Форум», 2016. – 272с.

- Керимов, В.И. Бухгалтерский учет: учебник. 2-е изд. – М.: Изд-во «Эксмо», 2016. – 688с.

- Кондраков, Н.П. Бухгалтерский учет: учебник.- М.: ИНФРА-М, 2014. — 592 с.

- Нечитайло, А.И. Теория бухгалтерского учета: учебник. – М.: Изд-во «КноРус», 2015. – 271с .

- Пачоли, Л. Трактат о счетах и записях. – М.: Изд-во «Финансы и статистика», 2015. – 368с.

- Поленова, С.П. Учетные регистры: виды, формы, порядок записей [электронный ресурс]. – режим доступа: http:// www.referent.mubint.ru

- Русалева, Л.А. Теория бухгалтерского учета: учебник. 7-е изд., перераб. и доп. – Ростов н/ Д: Изд-во «Феникс», 2015. – 448с.

- Сафронова, Ю. В. Бухгалтерский учет: учебник. – М.: МИЭМП, 2015. – 338с.

- Теория бухгалтерского учета: учебник//Под общ. Ред. проф. Е. А. Мизиковского, М.В. Мельник. – 2-е изд., перераб. и доп. – М.: Изд-во «Магистр», 2016. – 384с.

Приложение А

Рисунок А.1 – Виды бухгалтерских ошибок [10]

- Снятие информации с технических каналов связи как оперативно-розыскное мероприятие (Правовое регулирование снятия информации с технических каналов связи)

- Вопросы налогообложения при осуществлении рекламной деятельности)

- Залог товаров в обороте ( Понятие и правовая природа залога товаров в обороте)

- Понятие и виды наследования)

- Общие положения о приватизации государственного и муниципального имущества

- Первичные документы в налоговом учете НДС (Роль НДС в формировании бюджета РФ)

- Личное страхование и перспективы его развития в РФ. Сущность, значение и задачи страхования

- Проблемы коммуникаций в современных оранизациях

- Финансы коммерческих организаций и направления их использования ( Сущность и функции финансов коммерческих организаций)

- НАЛОГОВЫЙ УЧЕТ ПО НАЛОГУ НА ИМУЩЕСТВО (Характеристика налога на имущество организаций)

- Особенности политики развития персонала на малых предприятиях

- Реформа электроэнергетики в России)