Реформа электроэнергетики в России)

Содержание:

Введение

В течение многих десятилетий электроэнергетика во всем мире была регулируемой и оставалась практически единственным островком плановой экономики и регулируемых цен даже в странах со зрелой рыночной экономикой. Лишь в последние 15-20 лет пришло понимание того, что электроэнергетика вовсе необязательно должна быть естественной монополией и во многих сферах электроэнергетики (например, в производстве и сбыте) вполне могут быть введены конкурентные отношения, способствующие повышению эффективности работы отрасли.

Особенности производства электроэнергии приводят к тому, что рынки электроэнергии существенно отличаются от рынков других товаров. Поскольку в процессе торговли необходимо учитывать многочисленные физические ограничения, которые присущи производству и передаче электроэнергии, конструкции рынка электроэнергии имеют значительно более сложный характер.

Таким образом, речь идет о значимом факторе обеспечения долгосрочных геополитических и геоэкономических интересов России, который позволит начать ей развивать новые, взаимовыгодные экономические отношения с внешним миром.

Объектом исследования является электроэнергетическая отрасль России, ее структурные звенья, а также государственные регулирующие органы, и их взаимоотношения в процессе реформ электроэнергетики.

Предметом исследования являются экономические отношения, возникающие между государством, его органами и функционирующими предприятиями и организациями электроэнергетики в области государственного регулирования их деятельности.

Целью курсовой работы является анализ реформы в электроэнергетике как в России так и за рубежом.

Задачами курсовой работы являются:

- анализ институционных преобразований электроэнергетики, как в России так и за рубежом;

- характеристика реформы в электроэнергетике в России;

- оценка проводимой реформы электроэнергетики;

- итоги реформирования в электроэнергетике;

Проблемы, связанные с реформированием электроэнергетики и становлением рыночных отношений в отрасли, ролью государственных регулирующих органов, инвестиционной привлекательностью отрасли, тарификации, экологии и энергосбережения в последние годы были в центре внимания многих специалистов. Решению этих проблем посвящены работы Л.Д. Гительмана, М.Г. Делягина, А.Ф. Дьякова, Г.П. Кутового, В.В. Кудрявого, А.И. Кузовкина, Б.К. Максимова, В.В. Молодюка, Б.Е. Ратникова, П.А. Синютина, Я.М. Уринсона, И.К. Хузмиева, А.Б. Чубайса, Е.В. Яркина и других.

Структура курсовой работы основывается на целях и задачах и состоит из: введения, двух тематических глав, заключения, библиографии.

Глава 1 Зарубежный опыт институциональных преобразований в электроэнергетике

1.1 Институционнальные преобразования в электроэнергетике

Современный этап развития электроэнергетической отрасли большинства стран мира, в том числе и России, характеризуется различными структурными трансформационными сдвигами, основная цель которых не ограничивается только лишь процессом либерализации отношений субъектов отрасли, а предполагает формирование оптимального комплекса институтов в контексте устойчивого развития данной сферы в перспективе. Но при этом следует обратить внимание на наличие определенных существенных различий регуляторного характера, присущих энергетическим отраслям в разных странах. Здесь доминируют тенденции к сокращению количества выбросов вредных веществ в странах Европы и Северной Америки, наряду с ростом генерации электроэнергии в азиатских странах. Указанное позволяет предположить, что в долгосрочном периоде нарастающие темпы роста мощности мировой энергетики будут происходить на одинаковом уровне [3, C, 87].

Существует определенный дуализм между процессами производства и потребления электроэнергии, обусловленный жесткой связью во времени, поскольку с одной стороны развитие электроэнергетики существенно детерминируется потребностью в электроэнергии, а с другой - обусловлено возможностью максимального удовлетворения данной потребности путем организации надежного и бесперебойного снабжения электроэнергией потребителей. [8]

В свою очередь рост потребности в электроэнергии на уровне национальной экономики напрямую связан с процессами усиления электрификации промышленного производства и транспорта, перманентным увеличением потребностей в электроэнергии агропромышленного комплекса, строительства, торговли и других отраслей народного хозяйства. Нельзя не отметить, что региональное развитие на современном этапе также характеризуется усиленным ростом применения электроэнергии как наиболее чистого энергоносителя. [12, C, 87]

Рассматривая опыт институциональных преобразований в электроэнергетике можно отметить, что для современного периода целесообразным является активное применение опыта развития и тенденций регулирования энергетики в других странах. Так, например, начало 80-х гг. ХХ в. характеризовалось сосредоточением более 90% мощностей электростанций мира в национальных энергосистемах бывшего СССР, США, Канады, Японии и в европейских странах. [6, C, 17]

Существовавшие межгосударственные энергообъединения в значительной мере способствовали разделению и объединению энергосистем западных и восточных штатов США и Канады, стран Северной Европы и др. Также следует подчеркнуть, что страны, в которых преобладает частное и смешанное владение энергохозяйством, и межхозяйственные объединения характеризуются процессами слияния энергосистем путем подписания долгосрочных соглашений купли-продажи электроэнергии, применения сезонного обмена электроэнергией и т.п. [11, C, 628]

Немаловажная роль в институциональной структуре энергосистем отводится таким институтам как координационные и консультативные советы, союзы и группы, которые успешно определяли условия внедрения текущих режимов, согласовывали различного рода рекомендации относительно сотрудничества и развития энергосистем. Для операций купли-продажи электроэнергии этого периода было свойственно их проведение между энергокомпаниями внутри их объединений, а для операций обмена электроэнергией - между компаниями соседних объединений. При этом приоритетным заданием управленческой деятельности энергопредприятий и их объединений было принятие таких решений, которые формировались на основе тщательного анализа ситуаций стабильного обеспечения конечного потребителя качественной электроэнергией в объемах, закрепленных на основе договора с максимально возможной при этом выгодой. [9, C, 145]

Государством, которое первым направило свое развитие по пути либерализации электроэнергетики, была Великобритания, разработавшая закон про электроэнергетику, который вступил в действие в 1983 г. Согласно данному акту были устранены существовавшие на тот период барьеры для частных генерирующих предприятий по вхождению на отраслевой рынок, которые обеспечивали неограниченный доступ к национальным электросетям для независимых производителей электроэнергии, что было невозможным до принятия данного закона. В 1988 г. правительство Великобритании опубликовало план по мероприятиям приватизации национального электроэнергетического сектора, которым были регламентированы следующие основополагающие цели национальной политики в области электроэнергетики: дифференциация субъектов электроэнергетической отрасли на отдельные предприятия в разрезе видов деятельности; ликвидация вертикальных интеграционных связей; либерализация генерации; реформирование структуры распределения электрической энергии между регионами и розничного энергоснабжения на региональном уровне; внедрение пошаговой либерализации розничного энергоснабжения. [7, C, 178]

Начало реструктуризации монополии государственного типа в сфере электроэнергетики было положено принятием соответствующего закона в 1990 г., основные положения которого регламентировали вопросы энергоснабжения реорганизации электроэнергетической отрасли. Данный нормативно-правовой акт закреплял основные процедуры по преобразованию предприятий электроэнергетической отрасли в процессе проведения ее реформирования. Британская модель предполагала разделение процессов передачи и диспетчеризации электроэнергии, которые по-прежнему оставались секторами естественной государственной монополии в сфере производства и сбыта. [5, C, 158]

Таким образом, институциональные преобразования в электроэнергетике Великобритании задекларировали создание предприятий по производству электроэнергии с дальнейшей приватизацией. На данные предприятия были возложены обязанности по продаже электроэнергии путем проведения централизованного аукциона, устанавливающего единые цены и объемы снабжения электроэнергией от отдельных продавцов на следующие 24 часа (тип рынка «вперед на сутки» или так называемый «энергетический пул оптового типа»). Подобная схема организации рынка предусматривала выполнение функции покупки электроэнергии региональными электроэнергетическими компаниями на энергетическом пуле с дальнейшим ее конечным распределением потребителям. [10, C, 42]

По данным некоторых источников первый эксперимент по организации элементов конкурентного рынка электроэнергии был проведен в Чили.

В целом специалисты характеризуют последствия институциональных преобразований отрасли, как положительные. Однако наряду с позитивным опытом проведения эффективной политики либерализации электроэнергетической отрасли в Великобритании, существуют примеры негативного опыта в других развитых странах.

Ярким примером неэффективных реформ в области электроэнергетики отметились США, когда в результате трансформаций в данной отрасли в штате Калифорния были отмечены факты отключения света с последующим нарушением жизнедеятельности целого штата. Проведенный в Калифорнии переход к конкуренции затронул исключительно сферу электрического сектора экономики, но одновременно с этим выбор направления в реформах способствовал появлению многих других проблем. Процесс упорядочения ценообразования путем установления ценовых границ задел только розничные цены с целью защиты потребителей, но не затронул оптовые цены. К тому же энергосистема штата характеризовалась маленьким резервом мощности, поэтому по мере роста потребления оптовые торговцы электроэнергией начали обосновано повышать цены. В то время как распределительные компании, поставляющие электроэнергию предприятиям и жилищному сектору, не имели оснований для превышения установленных ценовых границ. И как следствие, многие крупные распределительные компании оказались у черты банкротства, поскольку не имели возможности осуществлять покупку электроэнергии по высоким ценам и терять собственные средства. [1, C. 56 ]

Пример США стал в определённой степени поучительным уроком для стран Европы, которые также стремились в своей политики к открытому и конкурентному рынку электроэнергии. При этом надежность и бесперебойность подачи электроэнергии, которые всегда были нормой для этих стран, стали первоочередным заданием на повестке дня, в тот момент, когда Европейская комиссия поддерживала введение конкуренции преимущественно в сфере преобладания государственной или частной монополии.

Следует отметить, что Европейские страны в отличие от США, начали внедрение процесса либерализации с огромным запасом генерирующих мощностей и в ожидании того, что данный запас будет сокращаться постепенно по мере расширения конкуренции. Поскольку Европа наблюдала за процессами либерализации электроэнергетики в США, можно было предположить, что их ошибки будут учтены европейскими специалистами при формировании собственных преобразований. [12, C. 87]

Более того европейские государства разработали определенный комплекс правил, соблюдение которых способствовало предотвращению негативных последствий либерализации, возникших у США. Наиболее близкой к этой позиции оказалась Испания, которая установила ограничения в ценах на розничном и оптовом уровнях. Но в тоже время в отличие от Калифорнии Испания имеет огромный запас резерва мощностей для производства электроэнергии, то есть, обеспечена большим количеством электростанций, чем требуется. Данный факт формирует не эскалацию цен, которая происходила в Калифорнии, а здоровую конкуренцию на оптовом рынке электроэнергии. Но следует обратить внимание на тот факт, что вынужденное снижение цен на электроэнергию приводит к сокращению инвестиций испанскими энергокомпаниями в сфере строительства новых электростанций. И как следствие со временем спрос на электроэнергию будет превышать ее производство. [12, C. 87]

В контексте рассмотрения зарубежного опыта в институциональных преобразованиях электроэнергетики важным является вопрос, поднимаемый во многих промышленных кругах, относительно введения платы за мощность, который вызван объективной необходимостью предотвращения в Европе возникновения перебоев с подачей электроэнергии. Это объясняется спецификой электроэнергии как товара, который, в отличие от необходимых человеку первичных ресурсов, не подлежит процессам складирования и хранения. Уникальность электроэнергии проявляется в необходимости ее производства немедленно, как только в ней возникает потребность. Это подтверждает необходимость формирования дополнительных мощностей, которые можно было использовать быстро, если внезапная теплая или холодная волна изменений климата привела к соответствующим изменениям энергетических потребностей. В то же время следует учитывать, что в долгосрочном периоде наличие резерва мощности позволяет обеспечить стабильный рост экономики. При этом резерв мощности выступает как некий гарант обеспечения бесперебойной подачи электроэнергии потребителям в случае вероятности возникновения сбоев и ошибок в работе энергосистем.

-

- Анализ подходов к управлению электроэнергетикой

Несмотря на наличие позитивных и негативных тенденций институциональных преобразований в электроэнергетике, в мировой практике не выработано единого универсального подхода к управлению отраслью, а существует несколько моделей регулирования (таблица).

Таблица 1- Модели регулирования в электроэнергетике

|

№ п/п |

Название модели |

Характеристика |

Преимущества |

Недостатки |

|

1 |

2 |

3 |

4 |

5 |

|

1 |

Монополия на всех уровнях |

Ключевые процессы производства, передачи и распределения электроэнергии относят к функциям компании с вертикальной интеграцией и ответственной за генерацию, транспортировку и распределение энергии. Модель целесообразно применять для экономических субъектов с государственной формой собственности или в условиях высокой степени контроля государства за их деятельностью |

|

Экономическая деятельность потребителей энергии находится в зоне прямого воздействия рисков |

|

2 |

Закупочное агентство (модель единственного покупателя) |

Наличие конкуренции между производителями энергии по поводу права продажи энергии собственного производства и мощности и единым покупателем в лице закупочного агентства. Положительный опыт применения данной модели организации энергетического рынка был реализован в Японии и Италии. Также модель единого покупателя удобна в условиях смешанной формы собственности экономических субъектов и высокого уровня государственного контроля за их экономической деятельностью. |

Риски могут быть снижены в условиях эффективного законодательного регулирования |

|

|

3 |

Оптовый рынок |

Особенностью данной модели является предоставление распределительным компаниям право приобретать на оптовом конкурентном рынке электроэнергию или покупать непосредственно у прямых производителей, поскольку существует для них неограниченный доступ к передающей (транспортной) сети. |

Существует возможность прямого выхода крупных потребителей или их объединений (сбытовых компаний) на оптовый рынок. Но наиболее выгодным для потребителей является заключение контрактных соглашений. |

|

|

4 |

Оптовые и розничные рынки |

Данная модель представляет собой совокупность постулатов свободного рынка, которые могут быть реализованы в равной степени и производителями, и потребителями электроэнергии. |

|

Экономическая безопасность для государства в рамках применения данной модели не обеспечивается |

Анализ приведенных моделей организации энергетических рынков мира продемонстрировал невозможность выделения оптимальной модели, поскольку каждой из них присущи как недостатки, так и достоинства, которые в той или иной степени отражаются на возможности развития угроз для основных экономических субъектов энергетического рынка с учетом трансформационных процессов в электроэнергетике. Следует отметить, что на данный момент основные проблемы развития энергетики присущие многим странам проявляются и в энергетике России. При этом дальнейшее развитие РФ и ее электроэнергетики невозможно без формирования единой концепции стратегического управления электроэнергетическим комплексом страны с учетом последствий аналогичных реформ промышленно развитых стран. [3, C. 89]

В работе установлено, что для развитых стран Европы и Америки в процессе перехода к конкурентному рынку электроэнергетики (либерализации) характерно было накопление как позитивного, так и негативного опыта в этой сфере. Поэтому в контексте эффективного проведения либерализации в отрасли национальной электроэнергетики России перспективным является углубленный анализ преимуществ и недостатков, свойственных либерализации электроэнергетики в развитых странах мира.

Глава 2 Анализ реформы электроэнергетики в России

2.1 Структурная перестройка электроэнергетики России в 1990-е годы

Изменение политического и экономического устройства России с начала 1990-х гг. не могли не затронуть электроэнергетику. В течение полутора десятилетий происходили институциональные изменения в отрасли, менялись экономические отношения. В 1991—1993 гг. осуществлялись приватизация, акционирование предприятий электроэнергетического комплекса и структурные преобразования в отрасли.

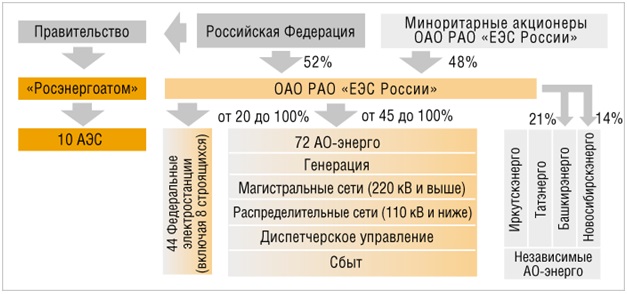

В соответствии с Указами Президента РФ было создано Российское акционерное общество энергетики и электрификации «ЕЭС России». В его задачи входило обеспечение функционирования и развития единой энергосистемы страны. Этот шаг обеспечил преемственность управления энергетикой в переходный период, сохранение надежности энергоснабжения в условиях приватизации. РАО «ЕЭС России» стало холдингом, в уставный капитал которого было передано: не менее 49% акций большинства акционерных обществ, образованных на основе ПОЭЭ (АО-энерго); системообразующие линии ЕЭС; центральное и региональные диспетчерские управления, средства управления режимами электроэнергетических систем; 51 крупнейшая электростанция (тепловые мощностью свыше 1000 МВт и ГЭС мощностью более 300 МВт); научно-исследовательские и проектные организации отрасли. [11]

Однако некоторые из перечисленных выше активов не были включены в уставный капитал РАО «ЕЭС России», созданного в декабре 1992 года. Отдельные электростанции и сети остались под фактическим контролем региональных администраций и действующих в них финансово-промышленных групп. К таким относятся Иркутская и Новосибирская области, Татарстан и Башкортостан. В состав РАО «ЕЭС России» были непосредственно включены лишь 26 из 51 электростанции, предусмотренной Указом Президента РФ № 923 от 15 августа 1992 г. Еще 10 электростанций, чье имущество стало собственностью РАО «ЕЭС России», переданы в управление региональным акционерным обществам АО-энерго; 4 электростанции остались в составе АО-энерго, хотя все их акции были включены в уставный капитал РАО «ЕЭС России».

В итоге структурных изменений в электроэнергетике России возникли 72 электроэнергетические системы — АО-энерго, из которых 13 были сбалансированы по мощности и потреблению электроэнергии, 19 оказались энергоизбыточными, 40 — энергодефицитными. [9]

Этот этап преобразований в целом был завершен к 1994 году, когда 52% акций самого РАО «ЕЭС России» были переданы государству, а остальные 48 % проданы на аукционах в ходе открытых конкурентных торгов за приватизационные чеки. Часть акций АО-энерго и самостоятельных АО-станций, получили члены трудовых коллективов (впоследствии большая часть акций членов трудовых коллективов продана на свободный рынок). При этом АЭС остались под полным государственным контролем и отданы в управление Федеральному государственному унитарному предприятию «Росэнергоатом».

Рис. 1. Организационная структура отрасли, сложившаяся к 2000г.

Параллельно с процессом разгосударствления менялась система ценообразования в электроэнергетике. С 1992 г. отменен действовавший прейскурант цен на электрическую и тепловую энергию и введено государственное регулирование тарифов. Новый механизм основывался на принципах самофинансирования энергоснабжающих организаций, возмещения ими нормативных затрат на производство и распределение энергии (включая средства на инвестиции), а также обеспечения экономически обоснованной прибыли. Право регулирования тарифов на электрическую и тепловую энергию, отпускаемую потребителям регионов, закреплено за органами региональной власти, от которых в результате стало зависеть финансовое положение энергокомпаний. [14]

Другая важнейшая тенденция первой половины 1990-х гг. — сокращение государственного финансирования отрасли. В результате к середине 1990-х гг. бюджетные инвестиции сократились до незначительного уровня. В сложившейся ситуации энергетические компании не имели достаточных источников для обеспечения воспроизводства основных фондов. Кредиты, а тем более частные инвестиции в неустойчивой макроэкономической среде того времени, в условиях непрозрачности энергокомпаний и высоких регуляторных рисках были невозможны. Средства с финансового и фондового рынка не поступали в значимых для отрасли объемах. Что касается тарифов, то на протяжении 1990-х и начала 2000-х гг. к основным задачам государственной экономической политики относилось сдерживание высокой инфляции. Поэтому тарифы на электрическую и тепловую энергию, как правило, занижались по сравнению с экономически обоснованным уровнем. [3, С. 89]

Еще более тяжелой проблемой стали неплатежи и бартер, которые в 1990-е гг. приобрели массовый характер во всей экономике, и в электроэнергетике в особенности. Потребители часто недоплачивали или вовсе не платили за поставленную электроэнергию. Денежный оборот был в значительной степени разрушен. Возможность добиваться оплаты поставленной электроэнергии ограничивалась государством: запрещалось отключать определенные категории потребителей, перечень которых расширялся. В результате в 1990-х гг. объем инвестиций в энергетику резко сократился. Если в 1980-х гг. в среднем ежегодно вводилось 10—12 ГВт генерирующих мощностей, то в 1990-х — примерно 1 ГВт.

К середине 1990-х гг. государство стало уделять основное внимание формированию новых экономических отношений, созданию системы регулирования отрасли, которая должна была прийти на смену устаревшим механизмам централизованного директивного управления энергетическими предприятиями. [4, С. 14]

В 1994—1998 гг. появились базовые правовые акты, регулирующие новые экономические отношения в отрасли. Был принят ряд федеральных законов. Появились нормативные документы, регламентирующие функции энергоснабжения, устанавливающие основы ценообразования на энергию, систему лицензирования в электроэнергетике и т.д.

В соответствии с постановлением Правительства РФ № 793 от 12 июля 1996 г. создан Федеральный оптовый рынок электрической энергии и мощности (ФОРЭМ). Оптовый рынок создавался как «сфера купли-продажи электрической энергии (мощности), осуществляемой его субъектами в пределах Единой энергетической системы России». Территориально этот рынок охватил 5 ОЭС Европейской части России, ОЭС Сибири и ОЭС Дальнего Востока. ФОРЭМ — это полностью регулируемый рынок, цены (тарифы) которого утверждались Федеральной энергетической комиссией (ФЭК). При этом был введен двухставочный тариф, предусматривавший отдельную оплату единицы генерирующей мощности и купленной электроэнергии. [4, С. 12]

Создание ФОРЭМ стало заметным шагом вперед в формировании новых экономических отношений в отрасли. Пусть и в самом упрощенном виде, но именно оптовый рынок электроэнергии заложил основы экономических взаимоотношений между производителем и потребителем электроэнергии, создав институт «продавцов» и «покупателей». Появились хозяйственные договоры, опосредующие эти отношения. В то же время в рамках ФОРЭМ не возникло реальных конкурентных рыночных отношений. Цены (тарифы) базировались не на соотношении спроса и предложения, а представляли собой результат переговорного «торга» между производителем и регулятором, основанного на затратном подходе. Такой механизм ценообразования не мог стимулировать участников рынка к повышению эффективности производства и снижению издержек. На оптовом рынке не было возможности свободно выбирать контрагента. Действовал принцип «базового плательщика», что означало фактическое директивное «прикрепление» покупателя к продавцу и придавало договорным отношениям между ними полуфиктивный характер. Доступ на оптовый рынок ограничивался жесткими административными барьерами, так что для большинства покупателей сохранялась прежняя система регулируемого распределения электроэнергии на розничном уровне, при которой некоторые (крупные) потребители несли на себе социальную нагрузку — оплачивали расходы на перекрестное субсидирование других потребителей (прежде всего населения). Объем подобного рода перекрестного субсидирования составлял десятки миллиардов рублей. [5, С. 157]

ФОРЭМ не решал основных проблем отрасли, которыми по-прежнему оставались: недостаток средств на инвестиции в развитие; отсутствие финансовой дисциплины; фактическая невозможность взыскания убытков за нарушение условий договора; недостаточно действенная система регулирования; неэффективное корпоративное управление и т.д. На региональном уровне сохранялась абсолютная структурно закрепленная монополия, когда все покупатели, находящиеся в данном регионе могли приобретать электроэнергию исключительно у единого продавца — вертикально интегрированного АО-энерго данного региона.

Общий итог развития электроэнергетики к концу 1990-х гг. — ухудшение целого ряда количественных и качественных показателей, что явилось следствием затяжного общеэкономического кризиса в стране, а также описанных выше проблем функционирования отрасли. Темпы прироста генерирующих мощностей в 1990-е гг. сократились на два порядка по сравнению с уровнем середины 1980-х гг. (с учетом износа и выведения из эксплуатации оборудования). Существенно снизилось производство электроэнергии (с 1028 млрд. кВт·ч в 1990 г. до 827 млрд. кВт·ч в 1998 г.), что стало следствием резкого сокращения потребления. Темпы ввода линий электропередачи напряжением свыше 110 кВ снизились в несколько раз по сравнению с уровнем 1980-х гг. Проблема физического и морального старения парка генерирующего оборудования приобретала все большие масштабы. К 2000 г. на электростанциях России выработало парковый ресурс оборудование мощностью 37,4 млн. кВт (17 %) (14,9 млн. кВт 11 % на ТЭС и 22,4 млн. кВт 52 % на ГЭС). Значительная часть оборудования, находящегося в эксплуатации, имела низкий КПД, не превышающий 30 %.

В течение 1990-х гг. снизилось большинство количественных показателей функционирования предприятий электроэнергетики: увеличились удельный расход топлива, расход электроэнергии на собственные нужды электростанций, потери в сетях и т.д.; ухудшились показатели эффективности поддержания частоты в энергосистеме.

2.2 Реформирование электроэнергетики в 1998—2008 гг.

К концу 1990-х гг. финансово-экономическое положение предприятий отрасли было крайне сложным, в частности, огромных масштабов достиг уровень неплатежей (лишь 20 % поставок энергии оплачивалось денежными средствами). Отсутствие финансовых ресурсов вынудило руководство компании в 1997 г. остановить все инвестиционные проекты. В отрасли сложилась неблагоприятная социальная обстановка, массовой стала задолженность по заработной плате, среднее время задержки которой составляло 3 месяца, а в отдельных случаях более года. Начались забастовки энергетиков (Кузбассэнерго, Комиэнерго, Дальэнерго), которые в некоторых случаях переходили в объявление голодовок. Многие из энергетических компаний оказались на грани банкротства, среди них ряд крупнейших ГРЭС (Псковская, Невинномыская, Ставропольская, Новочеркасская) и региональных АО-энерго (Дальэнерго, Кузбассэнерго, Рязаньэнерго). Задолженности поставщикам топлива привели к такому масштабу задержек в поставках угля и мазута, которые поставили под угрозу возможность прохождения осенне-зимнего максимума 1998/1999 гг.

Пришедшая в РАО «ЕЭС России» в 1998 г. новая команда менеджеров предприняла радикальные шаги, направленные на оздоровление ситуации в электроэнергетике. Разработанная «Программа действий по повышению эффективности работы и дальнейшим преобразованиям в электроэнергетике Российской Федерации», была принята советом директоров РАО «ЕЭС России» в августе 1998 г. Выполнение поставленных задач разделено на два этапа. Первый этап — реализация проекта антикризисного менеджмента, включавшего в себя восстановление платежей и финансовое оздоровление электроэнергетики, создание системы современного финансового и корпоративного управления в холдинге. Второй этап — осуществление реформы энергетики с отделением конкурентных секторов от монопольных, переводом в частную собственность генерирующих предприятий и созданием рынка электроэнергии. Первый этап предполагалось осуществить в 1998—2000 гг., а второй — в 2001—2003 гг. [11]

Задачи финансового оздоровления отрасли в целом были решены в начале 2000-х гг. Для решения этой задачи были ликвидированы бартерные расчеты, внедрены современные управленческие технологии: бизнес-планирование, раздельный учет затрат, бюджетирование, казначейское исполнение бюджетов, программы управления издержками. Были организованы отдельные службы сбыта при АО-энерго, что позволило более тщательно контролировать исполнение потребителями обязательств перед энергетиками. Упорядочивание бизнес-процессов в холдинге РАО «ЕЭС России», более плотный контроль над управлением дочерними и зависимыми обществами, в том числе путем делегирования в советы директоров дочерних и зависимых обществ (ДЗО) представителей менеджмента РАО ЕЭС), вытеснение недобросовестных посредников из торговли электроэнергией позволили переломить ситуацию с платежной дисциплиной потребителей и приступить к погашению задолжности предприятий электроэнергетики перед поставщиками. [7, С. 179]

К 2001 г. удалось добиться полной оплаты поставок электроэнергии и тепла денежными средствами; упорядочено расходование прибыли дочерними и зависимыми обществами РАО «ЕЭС России»; сбалансированы их доходы и расходы; более чем в 1,5 раза сократились объемы кредиторской и дебиторской задолженности группы РАО «ЕЭС России»; повысилась прозрачность ее деятельности, вчетверо вырос объем инвестиций; улучшились производственные показатели: стал расти объем производства (с 1999 г. возобновился рост потребления), выросло качество электроэнергии (к 2001 г. доля календарного времени работы энергосистемы с нормативной частотой достигло 100 %), повысилась загрузка более экономичных мощностей.

Финансовое оздоровление энергокомпаний позволило активизировать работу по формированию нормативно-правовой базы и концепции реформирования отрасли.

Исходным документом, установившим на государственном уровне необходимость и базовые принципы осуществления реформы электроэнергетики, был Указ Президента РФ «О реформировании естественных монополий» (1997 г.). Упомянутая выше «Программа действий по повышению эффективности работы и дальнейшим преобразованиям в электроэнергетике Российской Федерации» представляла собой первую попытку развернутого описания базовых положений этого указа. Для перевода в практическую плоскость вопроса о ее реализации необходимо было добиться выполнения первого этапа Программы — ее антикризисного проекта. Совет директоров ОАО РАО «ЕЭС России» поручил председателю правления ОАО РАО «ЕЭС России» А.Б. Чубайсу представить проект «Концепции реструктуризации ОАО РАО «ЕЭС России»». Однако помимо корпоративного требовалось и решение правительства страны. В декабре 2000 г. на заседании Правительства России принят за основу проект «Основных направлений государственной политики реформирования электроэнергетики Российской Федерации», предложенный Министерством экономического развития и торговли. Легитимизация концепции реформы произошла 11 июля 2001 г. в форме постановления Правительства РФ № 526 «О реформировании электроэнергетики Российской Федерации», которое определило ключевые положения реформы и дало старт процессу реформирования отрасли.

Основным содержанием реформы стало создание в отрасли справедливой конкурентной среды. Для этого потребовалось сформировать конкурентный рынок электроэнергии и изменить структуру электроэнергетики: разделить естественно-монопольные (передача и распределение электроэнергии, оперативно-диспетчерское управление) и потенциально конкурентные (производство и сбыт электроэнергии, ремонт и сервис) сегменты. Первые должны были перейти под непосредственный контроль государства. Потенциально конкурентные сегменты должны перейти под контроль частных собственников. Целевая структура отрасли представлена на рис. 1.3.2. Часть стратегически важных генерирующих активов — гидроэлектростанции и ядерную энергетику — предполагалось оставить в руках государства. Вместо региональных вертикально-интегрированных компаний стали создавать структуры, специализированные на отдельных видах деятельности —генерации, распределении электроэнергии, диспетчировании и сбыте.

Рис. .2. Целевая структура отрасли

Концепция реформы была закреплена принятием федеральных законов № 35-ФЗ «Об электроэнергетике» и № 36-ФЗ «Об особенностях функционирования электроэнергетики в переходный период и о внесении изменений в некоторые законодательные акты Российской Федерации и признании утратившими силу некоторых законодательных актов Российской Федерации в связи с принятием Федерального закона «Об электроэнергетике», принятые в марте 2003 года. Эти законы развили принципы реформы, заложенные Указом Президента РФ «Об основных положениях структурной реформы в сферах естественных монополий» и постановлением Правительства РФ «О реформировании электроэнергетики Российской Федерации». Законами были определены принципы структурной реформы и рыночных отношений в электроэнергетике, определены доли государства в капиталах инфраструктурных компаний, очерчены рамки работы отрасли до окончания переходного периода реформирования. [3]

Законы об электроэнергетике неоднократно подвергались корректировке в ходе проведения реформы. Формирование законодательной базы реформирования электроэнергетики было в основном завершено лишь в ноябре 2007 года, когда были приняты законы, определившие основы функционирования рынка мощности и уточнившие некоторые положения работы оптового и розничных рынков электроэнергии, а также порядок регулирования электроэнергетической отрасли по завершении реорганизации ОАО РАО «ЕЭС России». В частности, определены полномочия федеральных и региональных органов власти по регулированию электроэнергетики, системного оператора, Федеральной сетевой компании, определен статус Совета рынка — некоммерческой организации, в которую войдут представители Федерального Собрания, Правительства РФ, поставщиков и покупателей электрической энергии и мощности на оптовом рынке, инфраструктурных организаций. На Совет рынка возлагается ответственность за обеспечение работы оптового рынка электроэнергии (мощности).

В 2001 г. а отрасли начались принципиально важные структурные изменения. Было создано Некоммерческое партнерство «Администратор торговой системы» (НП АТС), впоследствии ставший оператором оптового рынка электроэнергии. В середине 2002 г. учреждены в качестве 100 %-ных дочерних акционерных обществ РАО «ЕЭС России» две другие инфраструктурные компании — ОАО «Федеральная сетевая компания Единой энергетической системы» (ФСК) и ОАО «Системный оператор — Центральное диспетчерское управление Единой энергетической системы» (СО–ЦДУ ЕЭС). Эти компании владели и управляли лишь активами, переданными им холдингом РАО «ЕЭС России». Значительная часть инфраструктуры по-прежнему находилась в собственности и под управлением региональных АО-энерго. [3]

Процесс разделения АО-энерго по видам деятельности начался в 2003 г. с пилотных проектов реформирования ОАО «Калугаэнерго», ОАО «Орелэнерго», ОАО «Брянскэнерго», ОАО «Тулэнерго». Разделенные по видам деятельности АО-энерго должны были в последствии укрупняться на межрегиональной основе.

Состав первых межрегиональных компаний новой структуры отрасли — генерирующих компаний оптового рынка — утвержден Правительством РФ в сентябре 2003 г. (распоряжение Правительства РФ № 1254-р).

Важнейшее событие 2003 г. — запуск с 1 ноября конкурентного сектора оптового рынка переходного периода в соответствии с Постановлением Правительства РФ № 643 от 24 октября 2003 года. С этого момента в России началась торговля электроэнергией по нерегулируемым государством ценам, хотя в первые годы развития рынка объем таких продаж ограничивался нормативными актами. Изменения затронули и регулируемый сектор оптового рынка, где произошел переход на почасовую систему учета производства и потребления электроэнергии; был сформирован на новых принципах сектор отклонений, сокращена гарантированная оплата мощности и т.д. [6]

В 2004 году процесс реформирования затронул уже более 30 АО-энерго. К апрелю 2004 г. завершена процедура реорганизации первой региональной энергокомпании — ОАО «Калугаэнерго», а к концу года — разделены 5 АО‑энерго. В том же 2004 г. созданы новые межрегиональные компании целевой структуры и три первые генерирующие компании оптового рынка электроэнергии и две территориальные генерирующие компании. В октябре 2004 г. Совет директоров РАО «ЕЭС России» принял решение об учреждении четырех межрегиональных распределительных сетевых компаний (МРСК). Сформирована новая общероссийская вертикаль оперативно-диспетчерского управления: функции региональных диспетчерских управлений переданы от АО-энерго Системному оператору. С 1 мая 2005 г. был открыт конкурентный сектор оптового рынка на территории Сибири, а 20 октября запущен конкурентный балансирующий рынок. К концу 2005 г. было завершено разделение большинства АО-энерго, созданы все оптовые генерирующие компании и 13 из 14 территориальных генерирующих компаний, а также 4 МРСК, охватывающие всю территорию России, за исключением Дальнего Востока и изолированных энергосистем. В сентябре 2005 г. Совет директоров РАО «ЕЭС России» утвердил проект реформирования энергосистем Дальнего Востока, входящих в ЕЭС России.

С 1 сентября 2006 года Постановлением Правительства № 529 от 31 августа 2006 г. введены правила функционирования нового оптового рынка электроэнергии (мощности) — НОРЭМ. На этом рынке регулируемый сектор заменен сектором регулируемых договоров между поставщиком и потребителем; сектор свободной торговли — рынком, на сутки вперед, (с поставкой электроэнергии на следующие сутки после заключения договора). Цены, объемы и контрагенты по регулируемым договорам устанавливаются под контролем государства. В соответствии с Постановлением Правительства № 205 от 7 апреля 2007 года, начиная с 2007 г. регулируемые договоры постепенно заменяются нерегулируемыми, условия которых (включая цены) устанавливаются контрагентами, с тем чтобы к 2011 г. весь объем электроэнергии продавался по нерегулируемым ценам. На рынке, на сутки вперед, (РСВ) цены государством не регулируются. На НОРЭМ созданы условия для постепенного перехода к полноценным конкурентным отношениям в отрасли и привлечения инвестиций. Заключение, начиная с 2007 г., долгосрочных (до 3—5 лет) двухсторонних договоров позволяет снизить риски для инвесторов в генерирующие мощности. Установление цен РСВ на каждый час суток, с одной стороны, стимулирует снижение энергопотребления в часы максимальных нагрузок, с другой – позволяет задействовать наиболее эффективных производителей электроэнергии. Так, в первые полгода работы НОРЭМ во второй ценовой зоне (Сибирь) средняя цена РСВ [148 руб/(МВт·ч)] была ниже среднего государственного регулируемого тарифа [235,4 руб/(МВт·ч)] на 2006 г., 254,4 руб/(МВт·ч) на 2007 г., благодаря «вытеснению» дорогостоящей энергии тепловых станций более дешевой энергией ГЭС. [5]

Свободные цены оптового рынка транслируются на розничные рынки, правила работы которых введены постановлением Правительства № 530 от 31 августа 2006 г. одновременно с новыми правилами НОРЭМ. Для населения предусмотрено сохранение поставок электроэнергии только по регулируемым ценам.

К началу 2007 г. закончено формирование всех тепловых генерирующих компаний оптового рынка электроэнергии и части территориальных генерирующих компаний. Это позволило перейти к следующей фазе реформы — реорганизации РАО «ЕЭС России», в ходе которой акционеры холдинга получат акции созданных в ходе реформы предприятий.

Решением внеочередного собрания акционеров от 6 декабря 2006 г. одобрен первый этап реорганизации РАО «ЕЭС России», предусматривающий выделение из холдинга двух генерирующих компаний: оптовой генерирующей компании (ОГК-5) и территориальной генерирующей компании (ТГК-5). Процедура выделения завершена 3 сентября 2007 г.

Первый этап реорганизации РАО «ЕЭС России» прошел в форме выделения промежуточных ОАО «ОГК-5 холдинг» и ОАО «ТГК-5 холдинг». На их баланс переданы принадлежавшие ОАО РАО «ЕЭС России» пакеты акций ОАО «ОГК-5» и ОАО «ТГК-5» соответственно. Сразу после выделения промежуточные ОАО «ОГК-5 холдинг» и ОАО «ТГК-5 холдинг» были присоединены к целевым ОАО «ОГК-5» и ОАО «ТГК-5» соответственно. В результате реорганизации ОАО РАО «ЕЭС России» все акционеры получили акции ОАО «ОГК-5» и ОАО «ТГК-5» пропорционально своей доле в уставном капитале ОАО РАО «ЕЭС России». Собранием акционеров 26 октября 2007 г. была одобрена схема второго, завершающего этапа реорганизации РАО «ЕЭС России», предусматривавшего полное разделение ОАО РАО «ЕЭС России» к 1 июля 2008 г. Для этого (как и в случае первой реорганизации РАО «ЕЭС России») было предусмотрено выделение промежуточных холдингов, владеющих акциями компаний целевой структуры отрасли, одновременно с выделением присоединяемых к соответствующим целевым компаниям. Акции выделяемых компаний распределялись между акционерами РАО «ЕЭС России», исходя из их доли в капитале компании. [12]

Пакеты акций ОАО «ФСК ЕЭС», ОАО «ГидроОГК», 5 тепловых ОГК и 13 ТГК (всех, за исключением двух выделенных в ходе первого этапа компаний) или денежные средства (полученные в результате продажи до завершения реорганизации этих пакетов акций), приходящиеся на долю государства, при выделении перешли на баланс промежуточных компаний – «Государственного холдинга» и «Государственного холдинга ГидроОГК», которые одновременно с их созданием присоединились к ФСК и ГидроОГК соответственно. Средства от продажи приходящихся на долю государства пакетов акций тепловых генерирующих компаний были направлены на финансирование инвестиционных программ Федеральной сетевой компании и ГидроОГК.

Из РАО «ЕЭС России» выделилось также несколько холдинговых компаний, акции которых распределились среди всех акционеров Общества пропорционально их доле участия в капитале энергохолдинга. Это:

- «Холдинг МРСК», владеющий пакетами акций МРСК и распределительных сетевых компаний (было принято решение об изменении состава МРСК. В результате, вместо 4-х компаний было создано 11);

- Холдинг «РАО Энергетические системы Востока», владеющий пакетами акций ОАО «Дальневосточная энергетическая компания» и пакетами акций изолированных энергосистем;

- «Интер РАО ЕЭС Холдинг», владеющий пакетом акций ЗАО «Интер РАО ЕЭС».

Первые две холдинговые компании после окончания функционирования РАО «ЕЭС России» стали функционировать в качестве самостоятельных холдингов. В целях защиты интересов акционеров законодательство предусмотрело процедуру выкупа реорганизуемым обществом акций у акционеров, не голосовавших за реорганизацию и пожелавших предъявить акции к выкупу. На втором этапе реорганизации к выкупу были предъявлены акции на сумму более 103 млрд. руб. По завершении реорганизации ОАО РАО «ЕЭС России» присоединилось к ОАО «ФСК ЕЭС» и с 1 июля 2008 г. прекратило свое существование как юридическое лицо.

В итоге осуществляемой реформы в 2008 г. была сформирована целевая структура отрасли, предусмотренная действующими законодательными и нормативными актами. Конкурентные отношения стали преобладающими на рынке электроэнергии. В то же время при участии государства начали формироваться система планирования и реализации долгосрочных приоритетов развития отрасли (фундаментальные и прикладные исследования в области энергетики, генеральная схема размещения мощностей, развитие инфраструктуры), а также механизмы регулирования рынка в условиях либерализации (прежде всего антимонопольное регулирование). Современную стадию развития электроэнергетики в России можно охарактеризовать как создание оптимального баланса между частной инициативой и государственным регулированием. [ 10]

К концу 2006 г. были созданы все тепловые ОГК; завершалось формирование ТГК; выделены магистральные и распределительные сетевые компании; функционировали инфраструктурные организации — ФСК, СО‑ЦДУ ЕЭС, НП АТС. Состоялся переход к целевой модели рынка электроэнергии, c сентября 2006 г. по новым правилам заработали оптовый и розничные рынки электроэнергии.

Завершение структурной реформы и запуск новой модели рынков электроэнергии позволили перейти к ключевому этапу реформы отрасли — инвестиционному. Подготовка к нему велась с 2000 г., когда принята концепция стратегии развития ОАО РАО «ЕЭС России» «5 + 5». Началом инвестиционного этапа можно считать середину 2006 г.

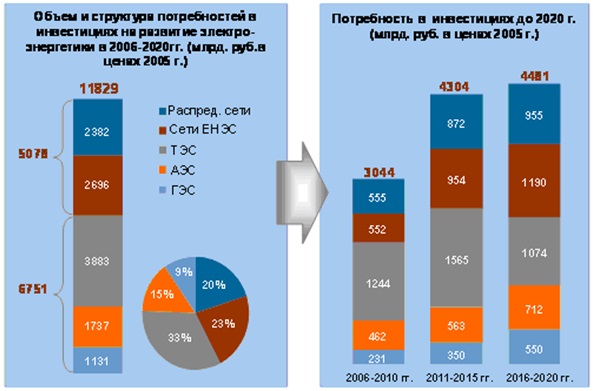

Потребность электроэнергетики в инвестициях на период 2006—2010 гг. оценивалась примерно в 11,8 трлн. руб., в том числе 6,75 трлн. руб. на создание новых генерирующих мощностей и 5,1 трлн. на развитие сетевого комплекса. Финансирование такого объема капиталовложений за счет собственных средств компаний без привлечения внешних инвесторов, было бы невозможно.

В ходе инвестиционного этапа реформы (2006—2008 гг.) были реализованы механизмы привлечения инвестиций в электроэнергетику, сформирована целевая структура отрасли с соответствующей структурой собственности

Рис. .3. Потребность в инвестициях на развитие электроэнергетики

При этом важнейшими источниками средств на финансирование капиталовложений электроэнергетических компаний стали: проведение эмиссий дополнительных акций и продажа акций тепловых генерирующих компаний; государственный бюджет; плата за технологическое присоединение для сетевого комплекса. Источники финансирования соответствуют форме собственности компаний. В конкурентном секторе (генерация, сбыт, ремонт и сервис) ключевая роль отводится частному капиталу, который должен стать преобладающим в данном секторе. Государственное финансирование направляется в компании, которые должны остаться по завершении реформы под контролем государства: магистральные и распределительные сети, диспетчеризация, атомная и гидроэнергетика. Таким образом повышается доля частного капитала в генерирующих и сбытовых компаниях, увеличивается государственное участие в ФСК, ГидроОГК

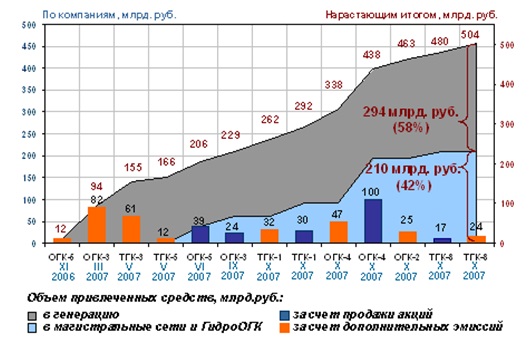

Решение о начале привлечения средств частных инвесторов в генерирующие компании принято на заседании Правительства Российской Федерации 7 июня 2006 года. 23 июня 2006 г. Совет директоров ОАО РАО «ЕЭС России» утвердил перечень пилотных проектов по размещению эмиссий дополнительных акций ОГК и ТГК. В перечень включены ОАО «ОГК-3», ОАО «ОГК-4», ОАО «ОГК-5», ОАО «Мосэнерго» и ОАО «ТГК-9». В 2006—2007 гг. Совет директоров ОАО РАО «ЕЭС России» одобрил программы и параметры размещения почти всех тепловых генерирующих компаний. Пилотным проектом привлечения средств частных инвесторов генерирующими компаниями стало размещение акций ОАО «ОГК-5», завершившееся в ноябре 2007 г. В ходе размещения инвесторами приобретены 5,1 млрд. акций по цене 9 центов США, что позволило компании привлечь 459 млн. долл. США (более 12 млрд. руб.). Первое размещение акций продемонстрировало огромный интерес инвесторов к генерирующим станциям — число заявок превысило предложение более чем в 8 раз.

В 2007 г. осуществлено еще несколько проектов размещения эмиссий дополнительных акций тепловых генерирующих компаний. В общей сложности за год, начиная с размещения акций ОАО «ОГК-5» до ноября 2007 г., совокупная выручка от размещения выпусков дополнительных акций составила 287 млрд. руб. Параллельно с размещением дополнительных акций производилась продажа принадлежащих ОАО РАО «ЕЭС России» пакетов акций генерирующих компаний. В целях защиты интересов миноритарных акционеров продаже подлежали пакеты акций, которые в ходе реорганизации ОАО РАО «ЕЭС России» должны были в соответствии с разделительным балансом отойти Российской Федерации. До ноября 2007 г. выручка от продажи принадлежащих ОАО РАО «ЕЭС России» пакетов акций составила 212 млрд. руб. Средства, вырученные в ходе размещения дополнительных акций, направлены на реализацию инвестиционных программ компаний-эмитентов, а финансовые ресурсы, полученные от продажи указанных пакетов акций— на развитие гидрогенерации и сетевого комплекса.

Рис. 4. Привлечение инвестиций генерирующими компаниями

Таким образом, в 2006—2007 гг. только за счет размещения акций тепловых генерирующих компаний получено более 500 млрд. руб., что составляет около 20 млрд. долл. Для сравнения – за 2005–2006 гг. объем инвестиций по РАО «ЕЭС России» в целом составлял 5 млрд. долл. ежегодно. Результатом размещения и продажи акций тепловых генерирующих компаний стало не только привлечение ресурсов для реализации инвестиционных программ, но и усиление (в соответствии с законодательством, регулирующим реформирование отрасли) присутствия в генерирующих компаниях частного капитала. Стратегическими инвесторами ОГК и ТГК стали крупнейшие российские и зарубежные корпорации: «Газпром», «Норильский никель», итальянская «Enel», германская «E.On». Так, доля концерна «E.on» в ОАО «ОГК-4» составила 69,44 %; «Норильского никеля» в капитале ОАО «ОГК-3» — 64, 89 %, «Газпрома» в ОАО «ОГК-2» — 51 %, в «Мосэнерго» — 42,73 %, «КЭС-Холдинг» в ОАО «ТГК-5» — 41,05 %.

Допуск частных инвесторов в крупнейшие генерирующие компании имел следствием быстрый рост их капитализации, так же, как и капитализации ОАО РАО «ЕЭС России» в целом. Так, например, котировки обыкновенных акций компании ОАО «ОГК-5», первой вышедшей на размещение дополнительных акций, с ноября 2006, когда состоялось размещение акций, до конца 2007 года выросли более чем на 75 %, акций РАО «ЕЭС России» - более чем на 50 %. Для сравнения — индекс РТС за этот период вырос всего на треть.

Рост капитализации выведенных на фондовый рынок компаний имеет важное значение для привлечения инвестиций в отрасль. По мере того как рост стоимости действующих генерирующих компаний в пересчете на 1 мегаватт установленной мощности будет приближаться (и в перспективе превысит) к стоимости строительства новых мощностей, все больше инвестиционных ресурсов будет переориентироваться на новое строительство. [11]

Еще один источник инвестиций для электроэнергетики — выкуп Российской Федерацией акций компаний, которые по завершении реформы должны были перейти под контроль государства. Это позволяло решить сразу две задачи — привлечение средств на развитие инфраструктурных компаний; повышение доли участия государства в этих компаниях. В марте 2007 г. завершена первая эмиссия дополнительных акций ОАО «ФСК ЕЭС», часть которой (на сумму 22,48 млрд. руб.) выкуплена Российской Федерацией. По итогам дополнительной эмиссии доля государства в уставном капитале Федеральной сетевой компании доведена до 12,44 %. В 2007 г. государством выкуплены дополнительные акции ОАО «СО-ЦДУ ЕЭС» на сумму 2,52 млрд. руб. В результате доля государства в уставном капитале компании увеличилась до 34 %.

Результатом перехода реформы электроэнергетики в инвестиционную фазу станет не только повышение надежности энергоснабжения и удовлетворение растущего спроса на электроэнергию, но и подъем в смежных отраслях экономики за счет роста заказов со стороны предприятий энергомашиностроения, строительства, топливно-энергетического комплекса, т.е. предприятий электроэнергетике.

2.3 Оценка проводимой реформы электроэнергетики

Как было отмечено выше, в результате проводимой реформы будут созданы самостоятельные компании, отдельно по производству электроэнергии и ее передаче: оптовые генерирующие компании, федеральная и региональные сетевые компании, федеральный системный оператор, а также региональные (территориальные) генерирующие компании, куда войдут региональные ТЭЦ и мелкие станции. [12]

Снижение цен на рынке электроэнергии. Авторы реформы считают, что крупные электростанции, объединенные по группам в семь оптовых генерирующих компаний, станут конкурировать между собой, и тогда возникнет рынок электроэнергии со свободным ценообразованием, и цены начнут снижаться. Между тем, исследователи полагают, что на самом деле конкуренция не возникнет в принципе, а цены на электроэнергию в результате реформ повысятся, в том числе благодаря сговору продавцов. Так, например, даже при нынешнем государственном регулировании тарифов и монопольной продаже электроэнергии на местах прирост индекса цен на нее по официальным данным Росстата за 2000-2005 г. в 1,2 раза опередил прирост индекса цен на промышленную продукцию, в 1,4 раза – на продукцию обрабатывающих производств. Таким образом, можно предположить, что на свободном рынке, кроме низкого платежеспособного спроса, никаких барьеров для роста цен не окажется. [14]

Конкуренция на рынке электроэнергии. Как уже отмечалось, оптовые генерирующие компании организованы по экстерриториальному принципу, то есть электростанции из одной и той же ОГК находятся в разных точках страны – это наглядно видно на «Карте расположения станций ОГК». Подобная конструкция родилась не только ради удовлетворения критериев по выравниванию стартовых условий хозяйствования компаний, но и для формального выполнения условий антимонопольного законодательства, которое ограничивает доминирование субъекта на рынке сектором не более 35% всего оборота данной продукции. Разместив, таким образом, в каждом регионе станции нескольких компаний, авторы реформы полагают возможным перейти к свободным рыночным отношениям с потребителями. Напомним, что по существующим магистральным линиям электропередачи на расстояние свыше 800-1000 км без значительных потерь можно передавать не более 3-4% всей электрической мощности ЕЭС. В связи с этим объединять в рамках одной ОГК станции, разнесенные друг от друга на расстояния в несколько тысяч километров бессмысленно с точки зрения ведения общего хозяйства компании. Рынок как отношения, основанные на конкуренции продавцов, требует для ее возникновения примерно до 30-40% избыточных объемов предложений продукции. Однако содержание избыточных производственных мощностей связано с немалыми затратами, покрываться которые будут в основном за счет их владельца, а не покупателя, так как для сбыта избыточного товара придется снижать его цену. Поэтому в сфере крупного товарного производства конкуренция либо неизбежно завершается чьим-то поражением и устанавливается монополия победителя, либо продавцы-конкуренты договариваются о единых ценах. В случае поражения конкурента его предприятие либо присоединяется к победителю, либо исчезает. И, как правило, новый конкурент на этом месте не возникает:

Во-первых, делать это зачастую не позволяют сами результаты «натурного моделирования», итогом которых становится захват рынка победителем.

Во-вторых, современное крупное товарное производство - бизнес весьма рискованный, он требует громадных капитальных затрат, окупающихся за весьма длительный срок, а следовательно, концентрации капитала. [14]

Поэтому конкуренция в этой сфере наблюдается в основном между транснациональными корпорациями, а монополизация соответствующих сегментов внутренних рынков становится объективно неизбежной. Наглядным примером являются естественные монополии. Для того, чтобы они при отсутствии конкурентов удовлетворяли требованиям потребителей, воздействие отсутствующих конкурентов имитируется государственным регулированием цен на их продукцию и услуги. Возвращаясь к проблематике конкуренции на рынке электроэнергии, исследователи отмечают, «что в нее на ФОРЭМе можно было бы вовлечь всего лишь примерно 20% всех электрических мощностей. Да и то летом, и если бы не ограничения по дальности их передачи. Какой же это рынок? А по мере роста промышленного производства и этот резерв исчезнет, что скажется на надежности электроснабжения. Поэтому в результате «реформы» на местах вместо прежних, как-то похожих на естественных, возникнут уже никому не подконтрольные монополисты. Столь закономерно завершались все попытки и в других странах, включая Англию, сделать производство электроэнергии свободным, рыночным».

Таким образом, можно резюмировать, что в России в результате непродуманного акционирования электроэнергетики в 1992-93 гг. «выпустили джинна из бутылки с наклейкой «Министерство энергетики», и он превратился в многоголовую гидру. Каждая голова гидры присосалась к своему региону и требует персонального тарифного подношения. Так что бывшая естественная монополия выродилась во множество обычных монополий на местах с произвольным установлением для них тарифов, разнящихся по стране в 3-4 раза. «Реформа» электроэнергетики позволит директивно, простым делением, увеличить в каждом регионе число голов гидры. Причем декларируемой конкуренции между ними не возникнет как из-за отсутствия в большинстве регионов избыточных мощностей, так и вследствие различия технологических возможностей электростанций, включая различную скорость регулирования их мощности и ограничение по экономическим соображениям дальности передачи электроэнергии».

Привлечение инвестиций. По мнению авторов реформы конкуренция и рынок электроэнергии необходимы для привлечения инвестиций в отрасль. Однако, несомненно, что организационное расчленение Единой энергетической системы ведет к потере ее прежних системных свойств и качеств, и, как следствие, к существенному снижению инвестиционной привлекательности постреформенных компаний, которые будут принадлежать разным собственникам. При этом инвестиционная привлекательность таких вновь образованных из РАО «ЕЭС России» компаний окажется ниже их нынешней в составе данного холдинга еще по одной причине. В результате реформирования были упразднены региональные АО-энерго, в связи с чем, повсеместно исчезли «классические» ответственные поставщики электроэнергии, что увеличивает риски для инвесторов. Полноценно ответственным, то есть гарантирующим, поставщиком объективно может быть только лицо, владеющее всем комплексом средств электроснабжения, обеспечивающих производство, передачу и распределение электроэнергии, то есть конечный результат. Очевидно, что сбытовые компании или региональные сетевые компании, которые должны выполнять функции гарантирующих поставщиков по замыслу реформы, полноценно этим критериям не соответствуют.

Отрадно отметить, что исследователи, критически оценивающие проводимую реформу электроэнергетики, излагают не только свои оценки происходящим процессам, но и говорят об альтернативе, во всяком случае, до тех пор, пока это не становится бесполезным. Итак, несомненно, что проводимая реформа позволит избавиться от нынешнего, во многом фиктивного государственного регулирования тарифов, и актуализировать для потребителей существенно более высокие рыночные цены на электроэнергию. Возможно, что дальнейшее подорожание электроэнергии будет провоцироваться созданием ее дефицита за счет закрытия наименее эффективных электростанций без замены на новые, так как ни один новый собственник не станет держать убыточные активы. Вероятно также, что с подорожанием электроэнергии малорентабельные потребители начнут сворачивать производство или закрываться. Вследствие этого выручка оптовых и территориальных генерирующих компаний будет падать, что может привести к деградации уже их собственных активов и бизнеса, сворачиванию производства электроэнергии, ее новому подорожанию и т.д. Процесс этот может стать саморазвивающимся, и, в конце концов, многие энергокомпании – генерирующие, сбытовые, сервисные и их потребители вместе окажутся в условиях кризиса.

По мнению оппонентов нынешней реформы электроэнергетики, альтернатива проводимым преобразованиям определяется самой историей и идеологией Единой энергетической системы. Как известно, ЕЭС создавалась как единый промышленный комплекс, все характеристики и свойства которого сохранялись лишь при его целостности и соблюдении предписанных правил его эксплуатации. Отказ от ЕЭС и разделение ее на хозяйственно самостоятельные функциональные части с окончательным упразднением их былого организационного единства и управления могут привести к прекращению практики надежного электроснабжения страны. Чтобы восстановить прежнюю эффективную работу ЕЭС, необходимо привести ее структуру хозяйствования и управления в соответствие с ее бассейновой технологической структурой. Для этого в хозяйствующих субъектов - акционерные общества - следует превратить объединенные энергосистемы («объединенные АО-энерго»), образующие шесть сообщающихся бассейнов. Они должны стать основными производителями электроэнергии и единственными ее поставщиками соответствующим потребителям. Такая реорганизация необходима для максимального увеличения загрузки крупных, более эффективных станций, восстановления оптимальных перетоков электроэнергии и, тем самым, снижения тарифов. Для этого тарифы надо устанавливать не по регионам (областям), а в границах каждого объединенного АО-энерго как средневзвешенные при смешивании электроэнергии различной стоимости соответствующих станций на этих территориях. Чтобы это произошло, все тепловые станции, включая региональные ТЭЦ на территории каждого бассейна, должны стать собственностью соответствующего объединенного АО-энерго. [9]

Для того, чтобы невыгодно было летом обогревать атмосферу эксплуатацией ТЭЦ, как это происходит в наши дни, тарифы целесообразно устанавливать сезонными – более высокие зимние и, более низкие, летние. При этом они должны рассчитываться исходя также из максимально возможной первоочередной загрузки атомных электростанций, действующих в данном бассейне. Тогда, чтобы сводить годовые балансы продаж электроэнергии и получаемой за нее выручки, объединенные АО-энерго вынуждены будут, как и прежде, добиваться максимального снижения себестоимости киловатт-часа и его транспортировки, в том числе за счет более рациональных перетоков внутри своих бассейнов и питающихся от них соответствующих региональных.

Нынешние же региональные генерирующие компании реорганизуются в дочерние компании соответствующих объединенных АО-энерго. Учитывая неделимость процесса электроэнергоснабжения, эти дочерние компании будут ответственными за его конечный результат перед всеми потребителями своего региона. Для этого объединенным АО-энерго целесообразно передать все распределительные сети внутри регионов, принадлежащие сейчас региональным сетевым компаниям, включая так называемые коммунальные на самые низкие напряжения. Магистральные сети высокого напряжения возможно сохранить обособленными в рамках их нынешнего собственника – Федеральной сетевой компании. С появлением в регионе одного лица, ответственного за его энергоснабжение, и исчезновением каких-либо недобросовестных посредников-спекулянтов, что тоже скажется на снижении тарифов, станет единой и прозрачной система расчетов с потребителями и производителями электроэнергии, а также выплата налогов в бюджет.

Учитывая, что Системный оператор осуществляет единоличное управление технологическими режимами работы Единой энергетической системы России и уполномочен на выдачу обязательных для всех субъектов оперативно-диспетчерского управления команд, то материнская компания РАО «ЕЭС России» действительно может прекратить свою деятельность, как это и планируется авторами реформы. Остается добавить, что элементы государственного регулирования в электроэнергетике должны реализовываться не только посредством индексирования тарифов, с чем уже не первый год справляется Минэкономразвития и подведомственная ему Федеральная служба по тарифам, но и, в первую очередь, посредством планирования развития ЕЭС с точки зрения экономики, экологии и безопасности. Этим, например, много лет занимаются государственные регуляторы в США.

Заключение

В течение многих десятилетий электроэнергетика во всем мире была регулируемой и оставалась практически единственным островком плановой экономики и регулируемых цен даже в странах со зрелой рыночной экономикой. Лишь в последние 15-20 лет пришло понимание того, что электроэнергетика вовсе необязательно должна быть естественной монополией и во многих сферах электроэнергетики (например, в производстве и сбыте) вполне могут быть введены конкурентные отношения, способствующие повышению эффективности работы отрасли.

Особенности производства электроэнергии приводят к тому, что рынки электроэнергии существенно отличаются от рынков других товаров. Поскольку в процессе торговли необходимо учитывать многочисленные физические ограничения, которые присущи производству и передаче электроэнергии, конструкции рынка электроэнергии имеют значительно более сложный характер.

Реформы, связанные с построением рынка электроэнергии, содержат противоречие, которое обусловлено следующим. Инженеры, или как в нашей стране принято говорить – профессиональные энергетики - опасаются, что при переходе к рыночным отношениям будут утрачены возможности управления электроэнергетикой как единой технологической системой и катастрофически снизится ее надежность. В свою очередь, экономисты-рыночники, к каковым в нашей стране относятся авторы реформы электроэнергетики, пытаются применить для рынков электроэнергии универсальные модели, используемые для других товарных рынков, и скептически относятся к разговорам об особенностях электроэнергетики. В зависимости от того, какая из этих групп преобладает при создании рынка, акценты в его проектировании сдвигаются в ту или иную сторону. Например, на Востоке США, где традиционно существовали энергетические пулы, технологические особенности электроэнергетики были достаточно жестко отражены в правилах рынков электроэнергии, а на Западе США вначале пошли по пути максимальной либерализации торговли электроэнергией.

История российской Единой энергетической системы насчитывает более 50 лет, ее формирование и развитие осуществлялось в условиях советского планового хозяйствования, со всеми присущими ему достоинствами и недостатками. По существу, реформа электроэнергетики в нашей стране проводится в отношении той отрасли, которая досталась современной России в наследство от Советского Союза, ибо все вводимые за последние 15 лет объекты и мощности проектировались и строились еще в Советском Союзе. Из этого можно заключить, что, пожалуй, единственной актуальной формой функционирования ЕЭС России является форма естественной монополии.

Несомненно, что состояние российской электроэнергетики в 1998 г. оставляло желать лучшего, и она нуждалась в серьезных преобразованиях. Также несомненно и то, что такие преобразования должны осуществляться осмотрительно и дальновидно. Процесс реформы в электроэнергетики близится к завершающей стадии, и наши современники были свидетелями тому, что авторы реформы провели немалую работу, в ряде случаев прислушались к мнению оппонентов и внесли изменения в концепцию реформы. Это было сделано, например, в отношении Гидро-ОГК – вместо планировавшихся к созданию четырех компаний была создана одна объединенная. Очевидно, что недостатки и противоречия реформы, о которых предупреждали оппоненты, в той или иной степени приведут к трудностям и проблемам в энергоснабжении в ближайшие 3-5 лет. Этими проблемами вновь придется заниматься государству, задача которого, скорее всего, будет облегчена тем, что новыми собственниками постреформенных компаний будут, в основном, государственные компании и лояльные государству бизнесмены, с которыми легче найти общий язык.

Помимо вопросов системного реформирования для ЕЭС России актуален вопрос стратегии горизонтального развития и евразийской интеграции. Известно, что ЕЭС в советские времена явилась основой создания объединенной энергосистемы «Мир», куда входили страны, члены существовавшего тогда Совета экономической взаимопомощи, и Финляндия. Восстановить «Мир» не составит особых технических сложностей при наличии доброй воли у бывших участников этой системы. В их числе были Польша, Чехословакия, Германия и Венгрия, чьи энергосистемы связаны сейчас с сетями стран Евросоюза. Поэтому российская ЕЭС по инициативе России могла бы стать ядром формирования будущей евразийской объединенной энергетической системы, куда помимо стран Евросоюза и СНГ вошли бы постепенно Китай, обе Кореи, Турция, Иран, Ирак, возможно Япония, Афганистан, Индия, Пакистан.

Таким образом, речь идет о значимом факторе обеспечения долгосрочных геополитических и геоэкономических интересов России, который позволит начать ей развивать новые, взаимовыгодные экономические отношения с внешним миром. Так, создание евразийской объединенной энергосистемы с оптимизацией в ней перетоков электроэнергии положит начало новой международной энергетической политике, основанной на управлении межнациональными топливно-энергетическими балансами и энергосбережении. Вместе с тем, восстановление и развитие российской ЕЭС в рамках евразийской объединенной энергосистемы повлияет на темпы роста экспорта российских нефти и газа и ограничит дорогостоящее строительство трубопроводов для их транспортировки.

Список использованных источников

- Воронин А.Ю. Энергетическая стратегия России. - М.: Финансовый контроль, 2014. С. 56

- Гибадуллин А.А., Гибадуллин И.А. Развитие конкуренции в электроэнергетике // Антимонопольная деятельность и защита конкуренции в Российской Федерации: экономическое содержание и сушность публично-правового регулирования: материалы Всероссийской научно-практической конференции (г. Пенза, 27-28 ноября 2012 г.). - Пенза: Изд-во ПГУ, 2012. - С. 93-97

- Гительман Л.Д., Ратников Б.Е. Экономика и бизнес в электроэнергетике. - М.: Экономика, 2013. С.89

- Калабухова О.О., Серегина Е.Ю. Реформа электроэнергетики в России: промежуточные итоги и пути усовершенствования // Современная наука: актуальные проблемы теории и практики. Экономика и право. - М.: ООО "Научные технологии", 2014, № 3-4. - С. 11-15

- Краснопольский С.О. Понятие и особенности правового регулирования деятельности гарантирующих поставщиков электрической энергии в законодательстве об электроэнергетике // Пробелы в российском законодательстве. - М., 2015, № 2. - С. 157-159

- Кудрявый В.В. Электроэнергетика России в период кризиса // Электротехнический интернет-портал ELEC.RU. - №5. - 2011.- С.17

- Макаров А.А. Долгосрочный прогноз развития энергетики мира и России / А.А. Макаров, Т.А. Митрова, В.А. Кулагин // Экономический журнал ВШЭ. - 2014. - №2. - С. 179

- Макаров А.А. О некоторых вопросах государственного контроля в электроэнергетике // Законодательство. - М.: Гарант, 2010, № 3. - С. 51-56

- Миллер М. Модели государственной энергетической политики в современном мире // Власть. - 2013. - № 4. - С. 143-146.

- Репина А.А. Некоторые аспекты реализации запрета на совмещение отдельных видов деятельности в сфере электроэнергетики в свете окончания переходного периода ее реформирования // Законодательство. - М.: Гарант, 2013, № 12. - С. 41-43

- Садовская И.С. Инвестиционная политика в электроэнергетике // Актуальные проблемы и перспективы развития государственного управления: сборник научных статей по материалам ежегодной международной научно-практической конференции от 23 ноября 2013 г.. - М.: Юстицинформ, 2014. - С. 627-633

- Салий Л. Антимонопольное регулирование в электроэнергетике // Хозяйство и право. - М., 2014, № 6. - С. 87-94

- Формирование конкурентных и естественно-монопольных видов деятельности на рынке электроэнергетики// И. Князева, В. Салтевский .-М.Феникс. 2014. С. 245

- Учетные регистры, их классификация и способы записи в них)

- Снятие информации с технических каналов связи как оперативно-розыскное мероприятие (Правовое регулирование снятия информации с технических каналов связи)

- Вопросы налогообложения при осуществлении рекламной деятельности)

- Залог товаров в обороте ( Понятие и правовая природа залога товаров в обороте)

- Понятие и виды наследования)

- Общие положения о приватизации государственного и муниципального имущества

- Экономическая сущность налогов (Принципы построения системы налогообложения)

- Личное страхование и перспективы его развития в РФ. Сущность, значение и задачи страхования

- Проблемы коммуникаций в современных оранизациях

- Финансы коммерческих организаций и направления их использования ( Сущность и функции финансов коммерческих организаций)

- НАЛОГОВЫЙ УЧЕТ ПО НАЛОГУ НА ИМУЩЕСТВО (Характеристика налога на имущество организаций)

- Особенности политики развития персонала на малых предприятиях