Финансы коммерческих организаций и направления их использования ( Сущность и функции финансов коммерческих организаций)

Содержание:

Введение

Финансы коммерческих организаций (предприятий) занимают ведущее место в системе общественного воспроизводства, формировании собственных денежных средств и централизованных финансовых ресурсов государства.

Финансы коммерческих организаций являются основным звеном финансовой системы, так как охватывают процессы создания, распределения и использования валового внутреннего продукта и национального дохода в стоимостном выражении.

Все принципы организации финансов на предприятии находятся в постоянном развитии, и для их реализации в каждой конкретной экономической ситуации применяются свои формы и методы соответствующие состоянию производительных сил и производственных отношений в обществе.

Совокупность денежных доходов, поступлений и накоплений коммерческой организации, используемых для обеспечения ее деятельности, образует финансовые ресурсы организации. Финансовые ресурсы организации начинают свое формирование уже на стадии создания организации в виде образования уставного (складочного) капитала. Источники финансовых ресурсов в процессе функционирования коммерческой организации составляют: выручка от реализации товаров (работ, услуг), реализации имущества, внереализационные доходы, участие на финансовом рынке как заемщика и эмитента, средства из бюджетов. Коммерческие организации вступают в многообразные финансовые отношения: внутри организации с учредителями, между подразделениями, с работниками, вне организации с государственными органами власти, с другими организациями.

Коммерческие предприятия являются основой функционирования нашей экономической системы, от их развития зависит развитие экономики страны. Поэтому изучение системы функционирования финансов коммерческих организаций в условиях рыночной экономики представляется особенно важным и актуальным.

Осуществляемые в стране реформы привели к увеличению объёмов и потоков социально-экономических связей, повышению роли распределительных отношений.

Основной целью предпринимательской деятельности организаций (предприятий) стало получение прибыли, которая служит важнейшим источником и предпосылкой приращения капитала, роста доходов предприятия и его собственников.

Этой цели можно достигнуть лишь при оптимальной организации финансов, которая позволит не только укрепить финансовое положение организации и их конкурентоспособность, но и обеспечить финансовую стабилизацию в стране.

Выручка от реализации продукции - ключевой элемент финансов коммерческой организации, который служит, как финансовый ресурс для покрытия издержек, для расширения производства, для создания резервных фондов и т.д. Так как максимизация прибыли, которая напрямую зависит от размера выручки, является основной целью деятельности коммерческой фирмы, тема исследования является актуальной.

Цель данной курсовой работы – углубление знаний о структуре финансов и финансовых отношений коммерческих организаций (предприятий).

Объект исследования – финансовые отношения коммерческой организации ООО «Заря».

Предмет исследования – изучение финансов и финансовых отношений коммерческих организаций.

В соответствии с поставленной целью в настоящей работе решаются следующие задачи :

1. Изучить сущность финансовых отношений на коммерческих предприятиях;

2. Рассмотреть принципы организации финансов в коммерческих фирмах;

3. Проанализировать систему денежных расчетов предприятия ООО «Заря».

Данная работа состоит из введения, двух частей, заключения и списка использованной литературы.

В первой главе рассмотрены теоретические основы данной темы, а именно, сущность, содержание и функции финансов коммерческих предприятий, особенности их функционирования. Также дано понятие финансовых ресурсов, описаны источники их формирования и направления использования.

Во второй главе проведено исследование выручки от реализации продукции и факторов, влияющих на нее на примере розничных торговых точек торговой компании.

Цель исследования: выявление главных факторов, которые влияют на объем выручки и разработка мероприятий по ее увеличению.

Методы исследования: экономико-математические.

Теоретические основы исследования - это различные учебные пособия, такие как «Комплексный экономический анализ хозяйственной деятельности» под редакцией Л.Т. Гиляровской, «Финансы фирмы» под редакцией А.М.Ковалевой, «Финансовый анализ» под редакцией Н.Н. Селезневой, «Деньги. Кредит. Финансы» под редакцией С.В.Галицкой и другие.

Данная работа состоит из введения, двух частей, заключения и списка использованной литературы.

ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ФИНАНСОВ КОММЕРЧЕСКИХ ПРЕДПРИЯТИЙ

1.1 Сущность и функции финансов коммерческих организаций

Финансы коммерческих организаций и предприятий как часть финансовой системы охватывают процессы создания распределения и использования ВВП в стоимостном выражении. Они функционируют в сфере материального производства, где в основном создаются совокупный общественный продукт и национальный доход.

В ходе финансово-хозяйственной деятельности коммерческих организаций и предприятий возникают определенные финансовые отношения, связанные с организацией производства реализацией продукции, формированием финансовых ресурсов распределением и использованием доходов.

Финансы коммерческих организаций и предприятий представляют собой экономические отношения, возникающие в процессе формирования производственных фондов, производства и реализации продукции, образования собственных финансовых ресурсов, привлечения внешних источников финансирования, их распределения и использования.[1]

В соответствии с гражданским законодательством (ст.50 ГК РФ) коммерческая организация - это юридическое лицо, основной целью создания и деятельности которого является извлечение прибыли.

Первичное распределение стоимости валового внутреннего продукта (ВВП) происходит в сфере финансов субъектов хозяйствования и, в первую очередь, с помощью финансов коммерческих организаций, которые, таким образом, можно рассматривать как исходный элемент для всей финансовой системы.

[2]В соответствии с Гражданским кодексом РФ (ст.50 п.2 ГК РФ) коммерческие организации могут создаваться в форме хозяйственных товариществ и обществ, производственных кооперативов, государственных и муниципальных унитарных предприятий. Допускается создание объединений коммерческих в форме ассоциаций и союзов. Характер деятельности юридического лица закреплен в его учредительных документах (уставе или учредительном договоре).

Основными признаками коммерческой организации являются:

- цель деятельности - получение прибыли;

- четко определенная в законе организационно - правовая форма;

- распределение прибыли между участниками юридического лица.

Порядок определения прибыли организации закреплен в главе 25 Налогового кодекса РФ. А именно, П.1 статьи 247 закрепляет, что прибылью признаются: для российских организаций - полученные доходы, уменьшенные на величину произведенных расходов, которые определяются в соответствии с главой 25 НК.

Согласно общему определению прибыли в экономическом аспекте, это величина доходов, уменьшенная на сумму произведенных расходов.

Порядок распределения полученной прибыли после уплаты налогов закреплен, как правило, в учредительных документах юридического лица, например, в виде дивидендов по акциям, определенной доли в денежном исчислении, имущественном эквиваленте.

Прибыль по результатам определенного временного периода может и не распределяться, так как ее может не быть (работа с убытком) или она может быть распределена на реализацию других целей, например, модернизацию производства, закупку новой технологии, расширение занимаемой на рынке доли.

Коммерческая организация обладает также всеми признаками, присущими любому юридическому лицу:

- обладает обособленным имуществом на права собственности, хозяйственного ведения или оперативного управления, иного вещного права; имущество может быть арендованным;

- отвечает по своим обязательствам, принадлежащим ему имуществом;

- приобретает и осуществляет от своего имени имущественные и неимущественные права, несет обязанности;

- может быть истцом и ответчиком в суде.

Одним из важнейших прав юридического лица, особенно коммерческой организации, является право на фирменное наименование, торговую марку, которая позволяет идентифицировать производителя, выделить его товары (продукты) из массы аналогичных.

Имущество может принадлежать юридическому лицу на праве собственности, ином вещном праве (хозяйственного ведения, оперативного управления). Часть имущества (земельные участки, производственные помещения) могут быть арендованными, в том числе и по договору финансовой аренды (лизинга). [3]

Следовательно, объем прав юридического лица по владению и пользованию имуществом будет различным в зависимости от его режима.

Таким образом, коммерческие организации обладают всеми признаками, присущими юридическим лицам с той особенностью, что осуществляют свою деятельность в определенной организационно - правовой форме и имеют цель - получение прибыли.

Коммерческие организации подлежат обязательной государственной регистрации, деятельность многих из них - лицензированию.

Следовательно, государство в лице своих специализированных органов осуществляет контроль за функционированием коммерческих организаций, соблюдением ими законодательства, особенно в области налогов и сборов, качества производимых товаров и оказываемых услуг, соответствия рабочих мест правилам техники безопасности, охраны труда и т.д.

1.2 Особенности организации и функционирования финансов коммерческих организаций

Финансы коммерческих организаций - это система отношений, связанных с формированием и использованием финансовых ресурсов коммерческих организаций с целью обеспечения их деятельности и решения вопросов социального характера.

Другими словами, это финансовые или денежные отношения, возникающие в ходе предпринимательской деятельности, в результате которых формируется собственный капитал, целевые централизованные и децентрализованные фонды денежных средств, происходит их распределение и использование.

Государственные и частные финансы находятся в тесном соприкосновении.

Государственные финансы в своем материальном выражении - это совокупность денежных средств, находящихся в государственной собственности. [4]

Осуществляя финансовую деятельность государство так или иначе выходит за рамки использования лишь собственных фондов.

Государство, как таковое, денег не создает, оно может изыскивать путем обращения их из негосударственной собственности в государственную, посредством собирания налогов и иных обязательных платежей и т.п. и, наоборот, передавать деньги иным субъектам, в том числе и негосударственным, оказывать помощь предпринимателям и домохозяйством посредством инструментов финансовой поддержки (субсидий, дотаций, субвенций, льгот и т.д.).

Функционирование финансов основывается на следующих базовых принципах:

- принцип единства финансов, означающий единство нормативно правовой базы, а также функционирование единой денежной системы, единой кредитной системы, единой налоговой системы, единым должен быть финансовый учет;

- принцип сбалансированности, означающий соответствие доходов и расходов, своевременное исполнение денежных обязательств;

- принцип целевой направленности, реализующийся в коммерческих структурах как обеспечение прибыльности, рентабельности;

- принцип диверсификации[1] источников финансирования и вложений ресурсов, обеспечивающий маневренность и снижение финансовых рисков;

- принцип стратегической ориентированности финансов, предполагающий разработку долгосрочных программ развития финансов;

- принцип научного подхода к организации финансов, означающий, что финансовая система должна опираться на научно обоснованную методологию;

- принцип экономичности и рациональности, требующий эффективности финансовой деятельности во всех сферах и на всех уровнях;

- принцип управляемости финансовыми потоками, предполагающий недопустимость теневых финансовых потоков, надлежащее исполнение финансовых обязательств.

Перечисленные принципы функционирования финансов должны лежать в основе формирования финансовых ресурсов и управления ими.

Принципы организации финансов коммерческих предприятий:

- хозяйственной самостоятельности, его реализация обеспечивается тем, что хозяйствующие субъекты независимо от формы собственности самостоятельно определяют сферу экономической деятельности, источники финансирования, направления вложения денежных средств с целью извлечения прибыли и приращения капитала, повышения благосостояния владельцев фирмы;

- самофинансирование, реализация этого принципа - одно из основных условий предпринимательской деятельности, которое обеспечивает конкурентоспособность хозяйствующего субъекта.

Самофинансирование означает полную самоокупаемость затрат на производство и реализацию продукции, выполнение работ и оказание услуг, инвестирование в развитие производства за счет собственных денежных средств и при необходимости банковских и коммерческих кредитов;

- материальная заинтересованность, объективная необходимость этого принципа обеспечивается основной целью предпринимательской деятельности - извлечением прибыли. [5]

Для предприятия данный принцип может быть реализован в результате проведения государством оптимальной налоговой политики, способной обеспечить финансовыми ресурсами не только потребности государства, но и не снижать стимулы к предпринимательской деятельности, экономически обоснованной амортизационной политикой, созданием экономических условий для развития производства;

- материальная ответственность, означает наличие определенной системы ответственности за ведение и результаты финансово-хозяйственной деятельности, сохранность собственного капитала. Финансовые методы реализации этого принципа различны и регламентируются российским законодательством;

- обеспечение финансовыми резервами, диктуется условиями предпринимательской деятельности, сопряженной с определенными рисками невозврата вложенных в бизнес средств.

Таким образом, финансовые отношения коммерческих организаций и предприятий строятся на принципах, связанных с основами хозяйственной деятельности.[6]

Коммерческие организации вступают в многообразные финансовые отношения, которые можно сгруппировать по следующим направлениям:

- между учредителями в момент создания организации (предприятия) - связанные с формированием собственного капитала и в его составе уставного (акционерного, складочного) капитала. Конкретные способы образования уставного капитала зависят от организационно-правовой формы хозяйствования. Уставный капитал является первоначальным источником формирования производственных фондов, приобретения нематериальных активов;

- между отдельными организациями (предприятиями) - связанные с производством и реализацией продукции, возникновением вновь созданной стоимости.

К ним относятся финансовые отношения между поставщиком и покупателем сырья, материалов, готовой продукции и т.п., отношения со строительными организациями при осуществлении инвестиционной деятельности, с транспортными организациями при перевозке грузов, с предприятиями связи, таможней, иностранными фирмами и т.п.

Эти отношения являются основными, поскольку от их эффективной организации во многом зависит конечный финансовый результат коммерческой деятельности;

- между организациями (предприятиями) и их подразделениями (филиалами, цехами, отделами, бригадами) - по поводу финансирования расходов, распределения и использования прибыли, оборотных средств. Эта группа отношений влияет на организацию и ритмичность производства;

- между организацией (предприятием) и ее работниками при распределении и использовании доходов, выпуске и размещении акций и облигаций в акционерном обществе, выплат процентов по облигациям и дивидендов по акциям, взыскании штрафов и компенсаций за причиненный материальный ущерб, удержании налогов с физических лиц. От организации этой группы отношений зависит эффективность использования трудовых ресурсов;

- между организацией (предприятием) и вышестоящей организацией, внутри финансово-промышленных групп, внутри холдинга, с союзами и ассоциациями, членом которых является данная организация.

Эта группа отношений связана, как правило, с внутриотраслевым перераспределением денежных средств, оптимизацией их использования и направлена на поддержку и развитие предприятий;

- между коммерческими организациями (предприятиями) - связаны с эмиссией и размещением ценных бумаг, взаимным кредитованием, долевым участием в создании совместных предприятий. От организации этих отношений зависит возможность привлечения дополнительных источников финансирования предпринимательской деятельности;

- между коммерческими организациями (предприятиями) и финансовой системой государства - при уплате налогов и осуществлении других платежей в бюджет, формировании внебюджетных целевых фондов, предоставлении налоговых льгот, применении штрафных санкций, финансировании из бюджета;

- между коммерческими организациями (предприятиями) и банковской системой в процессе хранения денег в коммерческих банках, получении и погашении ссуд, уплаты процентов за банковский кредит, покупке и продаже валюты, оказании других банковских услуг;

- между коммерческими организациями (предприятиями) и страховыми компаниями и организациями при страховании имущества, отдельных категорий работников, коммерческих и предпринимательских рисков;

- между коммерческими организациями (предприятиями) и инвестиционными институтами - в ходе размещения инвестиций, приватизации и др. Каждая из перечисленных групп имеет свои особенности и сферу применения.[7]

Все вышеперечисленные финансовые отношения носят двусторонний характер, и возникают уже на стадии формирования уставного капитала хозяйствующего субъекта.

Содержание финансовых отношений в процессе формирования уставного (складочного) капитала определяет организационно-правовая форма хозяйствования.

Организационно-правовая форма юридического лица устанавливается Гражданским кодексом Российской Федерации (гл.4).

Различные организационно-правовые формы определяют особенности формирования финансовых ресурсов в момент создания организации, распределения прибыли, финансовой ответственности учредителей и участников.

Рассмотрим особенности формирования финансовых ресурсов в момент создания организации в зависимости от ее организационно-правовой формы.

Участники полного товарищества создают уставный капитал за счет вкладов участников, и по существу уставный капитал полного товарищества является складочным капиталом.

К моменту регистрации полного товарищества его участники должны внести не менее половины своего вклада в складочный капитал

. Остальная часть должна быть внесена участником в оговоренные в учредительском документе сроки.

При невыполнении этого правила, участник обязан уплатить товариществу 10% годовых с суммы невнесенной части вклада и возместить понесенные убытки (п.2 ст.73 ГК РФ).

Участник полного товарищества имеет право с согласия остальных его участников передать свою долю в складочном капитале или ее часть другому участнику товарищества или третьему лицу.[8]

В учредительном договоре товарищества на вере оговариваются условия о величине и составе складочного капитала, а также размер и порядок изменения долей каждого из полных товарищей в складочном капитале, состав, сроки внесения вкладов и ответственность за нарушение обязательств (п.2 ст.83 ГК РФ). [9]

Порядок формирования уставного капитала аналогичен порядку его формирования в полном товариществе. Управление деятельностью товарищества на вере осуществляется только полными товарищами. Участники-вкладчики не принимают участия в предпринимательской деятельности и являются, в сущности, инвесторами.

Уставный капитал общества с ограниченной ответственностью формируется также за счет вкладов его участников.

Участник общества вправе продать свою долю в уставном капитале одному или нескольким участникам общества либо третьему лицу, если это оговорено в уставе.

Аналогично формируется уставный капитал общества с дополнительной ответственностью ( п.1 ст.95 ГК РФ).

Открытое и закрытое акционерные общества образуют уставный (акционерный) капитал исходя из номинальной стоимости акций общества. Уставный капитал формируется путем размещения простых и привилегированных акций. Причем доля привилегированных акций в общем объеме уставного капитала не должна превышать 25%.

Открытая подписка на акции открытого акционерного общества не допускается до полной оплаты уставного капитала. Это ограничение направлено против создания фиктивных акционерных обществ. При учреждении акционерного общества все его акции должны быть распределены среди учредителей.

Если стоимость указанных активов общества становится меньше определенного законом минимального уставного капитала, общество подлежит ликвидации (ст.99 ГК РФ). [10]

Открытое акционерное общество имеет право проводить открытую подписку на выпускаемые им акции и осуществлять их свободную продажу на фондовом рынке. Акции закрытого акционерного общества распространяются только среди его учредителей.

Уставный капитал закрытого акционерного общества не может быть менее 100 минимальных окладов, установленных на момент его регистрации.[11]

В таких сферах предпринимательской деятельности, как производство, переработка и сбыт промышленной и сельскохозяйственной продукции, торговля, бытовое обслуживание и др., предпочтительной формой предпринимательской деятельности является производственный кооператив.

Имущество производственного кооператива состоит из паевых взносов его членов в соответствии с уставом кооператива.

Производственный кооператив может создавать неделимые фонды за счет определенной части имущества, если это оговорено в его уставе. К моменту регистрации кооператива каждый его член обязан внести не менее 10% своего паевого взноса, а оставшуюся часть - в течение года с момента регистрации.

Организационно-правовая форма влияет также на особенности распределения прибыли: у акционерных обществ часть прибыли распределяется в форме дивидендов между акционерами; в производственных кооперативах между членами распределяется часть предпринимательского дохода (прибыли).

Все коммерческие организации, как правило, формируют резервы за счет отчислений от прибыли, но для акционерных обществ законодательно установлен минимальный размер резервов (не менее 15% размера уставного капитала), размер отчислений в резервный фонд (не менее 5% чистой прибыли) и направления его использования (покрытие убытков, погашение облигаций общества и выкуп акций при отсутствии других источников). Производственные кооперативы отчисляют часть предпринимательского дохода в неделимый фонд.

Организационно-правовую форму как фактор, влияющий на финансовый механизм организации, предопределяют отраслевые особенности, такие как сезонность производства, длительность производственного цикла, особенность оборота производственных фондов, степень риска предпринимательской деятельности и др.[12]

Отрасли с относительно низким уровнем рентабельности (сельское, жилищно-коммунальное хозяйство) имеют ограниченные возможности в расширении источников финансовых ресурсов, в том числе за счет выпуска ценных бумаг.

Для отраслей с высокой степенью профессионального риска работающих (угольная, химическая, газовая промышленность и др.) предусмотрены более высокие тарифы по социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний.

Наконец, высокая степень риска присуща и деятельности финансовых посредников (страховых компаний, кредитных организаций), что определяет более высокие требования к размеру собственного капитала, создание специфических финансовых резервов и использование других механизмов обеспечения финансовой устойчивости (например, для страховых компаний - перестрахование).

Таким образом, можно сделать вывод, что отраслевая принадлежность и технико-экономические особенности влияют на содержание финансовых отношений и организацию финансовой работы хозяйствующих субъектов. Отраслевая специфика влияет на состав и структуру производственных фондов, длительность производственного цикла, особенности кругооборота средств, источники финансирования простого и расширенного воспроизводства, состав и структуру финансовых ресурсов, формирование финансовых резервов и других аналогичных фондов.

1.3 Финансовые ресурсы коммерческих организаций

Финансовые ресурсы коммерческой организации - это совокупность денежных доходов, поступлений и накоплений коммерческой организации, используемых для обеспечения ее деятельности, развития организации или сохранения ее места на рынке, а также для решения некоторых социальных задач.

Рассмотрим источники финансовых ресурсов на стадиях создания и функционирования коммерческой организации.

В момент создания коммерческой организации формируется уставный капитал за счет взносов учредителей. Уставный капитал может быть оплачен в денежной форме и другим имуществом. Отдельные виды деятельности предусматривают правовое регулирование доли уставного капитала в денежной форме (например, банковская деятельность).

В качестве источников финансовых ресурсов в момент создания организации рассматривается именно денежная часть оплаты уставного (складочного) капитала.

Источники финансовых ресурсов в процессе функционирования коммерческой организации составляют: выручка от реализации товаров (работ, услуг), реализации имущества, внереализационные доходы, участие на финансовом рынке как заемщика и эмитента, средства из бюджетов. Рассмотрим подробнее эти виды источников. [13]

Основным источником формирования финансовых ресурсов коммерческой организации является выручка от реализации товаров (работ, услуг), относящихся к уставной деятельности этой организации.

Увеличение выручки от реализации продукции - одно из главных условий роста финансовых ресурсов коммерческих организаций. Такое увеличение может быть определено ростом выпуска и продаж товаров (работ, услуг), а также ростом цен и тарифов.

В условиях конкуренции и эластичного спроса, как правило, связь между этими двумя факторами обратно пропорциональная: поднятие цены может привести к сокращению объема продаж, и наоборот.

В целях максимизации прибыли коммерческая организация вынуждена искать оптимальное соотношение между ценой и объемом производства. Структура выручки от реализации определяется производительностью труда, трудоемкостью и капиталоемкостью производства, наличием современных технологий, позволяющих экономно использовать различные виды ресурсов.

Деятельность коммерческой организации также связана с реализацией имущества, когда морально (иногда и физически) устаревшее оборудование и другое имущество продаются по остаточной стоимости, реализуются запасы сырья и материалов.

Доля данного источника в общей сумме источников финансовых ресурсов коммерческой организации зависит от множества факторов: вида деятельности организации (например, высокотехнологичное, наукоемкое производство требует постоянного обновления оборудования), конкретной ситуации (организация может продавать часть имущества для погашения кредиторской задолженности).

В процессе деятельности коммерческая организация получает не только выручку от реализации, но и внереализационные доходы.

К таким доходам относятся: поступления, связанные с предоставлением за плату во временное пользование денежных средств и другого имущества (включая проценты по предоставленным организацией займам, проценты по банковским депозитам и т.д.); поступления, связанные с участием в уставных капиталах других организаций (включая проценты и иные доходы по ценным бумагам); прибыль, полученная в результате совместной деятельности по договору простого товарищества; штрафы, пени, неустойки за нарушение условий договоров; поступления в возмещение причиненных организации убытков (включая страховые возмещения); прибыль прошлых лет, выявленная в отчетном году; суммы кредиторской и депонентской задолженности, по которым истек срок исковой давности; курсовые разницы по операциям в иностранной валюте; сумма дооценки активов.[14]

Внереализационные доходы разных организаций не совпадают по составу.

Факторами, влияющими на долю внереализационных доходов в источниках финансовых ресурсов коммерческой организации, являются степень дифференциации ее активов, доходность вложений в эти активы, степень надежности хозяйственных связей с поставщиками и покупателями и др.

В современных условиях часть финансовых ресурсов коммерческой организации привлекается за счет ее участия на финансовом рынке как заемщика и эмитента.

Одно из важнейших значений финансового рынка - расширение возможностей хозяйствующих субъектов в выборе источников формирования финансовых ресурсов.

Действующей коммерческой организацией (акционерным обществом) денежные средства на финансовом рынке могут привлекаться за счет дополнительной эмиссии акций.

Высокий размер ссудного процента, жесткие требования к обеспечению делают недоступным для многих коммерческих организаций банковский кредит как источник формирования финансовых ресурсов.

Привлечение средств на финансовом рынке коммерческой организации, как правило, связано с реализацией ее крупных инвестиционных проектов, в том числе с расширением деятельности организации.

Значимость источников финансовых ресурсов коммерческой организации, связанных с функционированием финансового рынка, определяется инвестиционной привлекательностью данной организации, ее организационно-правовой формой (привлечение средств со всех сегментов финансового рынка возможно только акционерным обществом), уровнем доходности на финансовом рынке.

Коммерческие организации учитывают также, что при росте заемных источников формирования финансовых ресурсов растет риск неплатежеспособности, а, следовательно, потери финансовой устойчивости.

Средства из бюджетов поступают коммерческим организациям в рамках государственной поддержки их деятельности.

В условиях рыночных преобразований удельный вес бюджетных средств в источниках финансовых ресурсов предприятий существенно снизился.

Тем не менее, коммерческие организации могут получать бюджетные средства в форме субвенций и субсидий, инвестиций, бюджетных кредитов из бюджетов разных уровней. Предоставление бюджетных средств коммерческим организациям носит строго целевой характер и, как правило, осуществляется на конкурсных началах.

Финансовые ресурсы могут формироваться за счет поступлений от основных ("материнских") компаний, учредителя (учредителей). В процессе функционирования коммерческой организации ей могут поступать средства от учредителя (учредителей), например, при принятии решения об увеличения уставного капитала.[15]

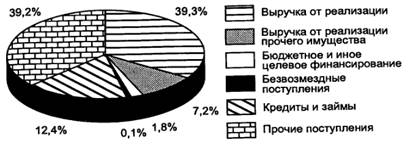

Структура всех источников формирования финансовых ресурсов коммерческих организаций в Российской Федерации приведена на рис.1.1

Данные диаграммы свидетельствуют о том, что при большом разнообразии таких источников наибольший удельный вес занимает выручка от реализации продукции (работ и услуг).

Рис.1.1 Структура источников формирования финансовых ресурсов коммерческих организаций. [9]

За счет перечисленных источников формируются следующие формы и виды финансовых ресурсов коммерческой организации: денежные доходы; денежные накопления; денежные поступления.

1. Денежные доходы коммерческой организации - это:

- прибыль от реализации товаров (работ, услуг);

- прибыль от реализации имущества, сальдо внереализационных доходов и расходов.

Прибыль от реализации товаров (работ, услуг) определяется как разница между выручкой от реализации (уменьшенная на величину налога на добавленную стоимость, акцизов и других аналогичных налогов) и затратами на производство товаров (работ или услуг).

В современной финансовой отчетности различают валовую прибыль (выручка от реализации "минус" затраты без управленческих и коммерческих расходов) и прибыль (убыток) от продаж (с учетом управленческих расходов).

Прибыль от реализации имущества определяется как разница между выручкой от реализации имущества и расходами, связанными с такой реализацией.

Наконец, сальдо (прибыль или убыток) по внереализационным операциям определяется как доходы, полученные от таких операций, уменьшенные на расходы, связанные с их осуществлением.

Прибыль является важнейшим показателем финансово-хозяйственной деятельности организации, анализ ее абсолютной величины, динамики, соотношения с затратами или выручкой от реализации используется для оценки финансового состояния организации, в том числе при принятии решения об инвестициях, банковском кредите.

2. Денежные накопления как форма финансовых ресурсов представлены амортизацией, резервными и другими фондами, образованными за счет прибыли прошлых лет.

Как известно, стоимость основных фондов и другого амортизируемого имущества переносится на стоимость вновь созданной продукции (товаров, услуг) постепенно, накапливаясь для их дальнейшего воспроизводства. Этот процесс сопровождается путем регулярных амортизационных отчислений.

Удельный вес денежных накоплений, связанных с амортизацией, в составе финансовых ресурсов определяется стоимостью и видом амортизируемого имущества, временем его эксплуатации, выбранными методами начисления амортизации.

За счет отчислений от прибыли у коммерческой организации могут формироваться резервные фонды: для осуществления погашения долговых обязательств, для компенсации ущерба, произошедшего в результате непредвиденных событий.

3. Денежные поступления выступают в виде бюджетных средств; средств, привлеченных на финансовом рынке; средств, поступающих в порядке перераспределения от основной ("материнской") компании, от вышестоящей организации, за счет внутри - и межотраслевого перераспределения.

Поскольку основной задачей коммерческой организации является максимальное извлечение прибыли, постоянно возникает проблема выбора направления использования финансовых ресурсов: вложения с целью расширения основной деятельности коммерческой организации или вложения в другие активы.

Можно выделить следующие основные направления использования финансовых ресурсов коммерческой организации:

- капитальные вложения;

- расширение оборотных фондов;

- осуществление научно-исследовательских и опытно-конструкторских работ (НИОКР);

- уплата налогов;

- размещение в ценные бумаги других эмитентов, банковские депозиты и другие активы;

- распределение прибыли между собственниками организации;

- стимулирование работников организации и поддержка членов их семей;

- благотворительные цели.[16]

Если стратегия коммерческой организации связана с сохранением и расширением ее позиции на рынке, то необходимы капитальные вложения ( инвестиции в основные фонды).

Капитальные вложения - это одно из важнейших направлений использования финансовых ресурсов коммерческой организации.

В российских условиях весьма актуально увеличение объемов капитальных вложений в связи с необходимостью обновления оборудования, внедрения ресурсосберегающих технологий и других инноваций, так как процент не только морального, но и физического износа оборудования весьма велик.

Капитальные вложения осуществляются коммерческой организацией за счет следующих источников: амортизации, прибыли коммерческой организации, долгосрочных банковских кредитов, бюджетных кредитов и инвестиций, поступлений от размещения на финансовом рынке акций, поступлений от размещения долгосрочных ценных бумаг. Банковский кредит не является главным источником для инвестиций в основной капитал, так как кредитным организациям, выдающим долгосрочные кредиты, для поддержания ликвидности необходимо иметь такие же по срокам и суммам пассивы.

Ограниченность бюджетных средств также не позволяет рассматривать поступления бюджетных средств как важный источник капитальных вложений,

Кроме расширенного воспроизводства основных фондов часть прибыли организации может быть направлена на расширение оборотных фондов - закупку дополнительного сырья, материалов.

Для этой цели могут также привлекаться краткосрочные банковские кредиты, использоваться средства, поступающие в порядке перераспределения от основной ("материнской") компании, и т.д.

Большое значение для развития бизнеса имеет участие коммерческой организации в научных исследованиях. Опыт зарубежных стран показывает, что организации, осуществляющие инновации, менее подвержены риску банкротства и обеспечивают высокий уровень рентабельности. Следовательно, часть прибыли коммерческой организации, а также средства, поступившие в порядке целевого финансирования (например, бюджетные средства), могут быть предназначены для осуществления научно-исследовательских и опытно-конструкторских работ (НИОКР).

Как уже было отмечено, отчисления от прибыли могут направляться в отраслевые и межотраслевые фонды НИОКР.

Прибыль как денежный доход коммерческой организации подлежит налогообложению.

Для определения налогооблагаемой базы по налогу на прибыль организации доходы от реализации товаров (работ, услуг) и имущественных прав, а также внереализационные доходы уменьшаются на соответствующие произведенные расходы.

В налогооблагаемый доход включаются только доходы, принимаемые в целях налогообложения. Не подлежат налогообложению доходы, не учитываемые при определении налоговой базы (например, поступления в виде целевого финансирования).[17]

Аналогичным образом расходы делятся на: а) уменьшающие налоговую базу и б) осуществляемые из прибыли, остающейся в распоряжении организации. В настоящее время предусмотрена возможность переноса убытков на будущие периоды.

Таким образом, на практике возможна ситуация, когда при наличии прибыли коммерческой организации по данным финансовой отчетности у нее может не быть налогооблагаемой прибыли по данным налогового учета.

Для дальнейших накоплений коммерческая организация может осуществлять вложения не только в собственное производство, но и в другие активы.

Такими активами могут быть доли в уставных капиталах других организаций (в том числе акции других эмитентов); долговые ценные бумаги (облигации, векселя, в том числе государственные и муниципальные ценные бумаги); банковские депозиты; передача денежных средств другим организациям на основе договоров займа; приобретение имущества для дальнейшей передачи его в лизинг и др.

Названные вложения могут быть разными по срокам: от нескольких часов (такие услуги предлагают банки для краткосрочных вложений) до нескольких лет.

Основными принципами размещения временно свободных финансовых ресурсов являются ликвидность активов (они в любой момент легко должны превращаться в платежные средства) и диверсификация (в рыночных условиях непредсказуемости вложений тем больше вероятность сохранения средств, чем больше набор активов, в которые осуществляются вложения).

Одно из главных отличий коммерческих организаций от некоммерческих состоит в том, что полученная прибыль коммерческих организаций распределяется между собственниками этой организации.

Акционерные общества выплачивают дивиденды владельцам простых и привилегированных акций; товарищества, общества с ограниченной ответственностью распределяют прибыль соответственно с долей участия в уставном (складском) капитале. [18]

Прибыль унитарных предприятий, если собственником не принято другое решение, может поступать в виде неналоговых доходов в соответствующий бюджет.

Финансовые ресурсы коммерческой организации могут быть источником расходов, связанных со стимулированием работников и поддержкой членов их семей.

За счет прибыли многие организации в настоящее время не только выплачивают премии работникам, но и оплачивают расходы на образование, здравоохранение, услуги, связанные с оздоровлением (тренажерные залы, санатории-профилактории и пр), приобретают жилье; осуществляют доплаты к государственным пособиям на детей; заключают договоры добровольного медицинского страхования сотрудников и членов их семей, дополнительного пенсионного обеспечения.

Учитывая основную цель деятельности коммерческих организаций - извлечение максимальной прибыли, такое направление использования финансовых ресурсов не может быть масштабным.

Тем не менее, многие учреждения социального обслуживания, театры, музеи, учебные заведения получают средства от крупных коммерческих организаций.

Исследование выручки от реализации продукции на примере ООО «заря»

Краткая характеристика предприятия ООО «Заря»

Предприятие ООО «Заря» организовано с 1988 года. Действует в соответствии с Гражданским Кодексом РФ, Федеральным Законом "Об обществах с ограниченной ответственностью" от 08.02.1998 года № 14-ФЗ, Учредительным Договором от 03.04.1988 года и настоящим Уставом.

Общество является юридической организацией, созданной как добровольный союз учредителей для осуществления совместной хозяйственной деятельности путем объединения их вкладов, с целью создания совместного производства и реализации продукции.

Общество является юридическим лицом, имеет уставной фонд, самостоятельный баланс. Место нахождения Общества: г. Казань ул.Ленинградская, дом 61.

Общество по законодательству РФ имеет в собственности обособленное имущество, учитываемое на его самостоятельном балансе, вправе от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде.

Источниками образования средств являются: денежные и имущественные взносы участников, доходы от реализации продукции, кредиты банков.

Основной функцией ООО «Заря» является производство стульев с последующей их реализацией. Главная цель организации –удовлетворение общественных потребностей и получение прибыли.

Общество ведет оперативный и бухгалтерский учет. Высшим органом общества является Общее собрание участников общества. Общее собрание участников может быть очередным и внеочередным.

Текущее руководство деятельностью общества осуществляет директор. Между обществом и директором заключается трудовой договор. Контроль за деятельностью директора осуществляет ревизионная комиссия в составе трех членов. При реорганизации общества документация передается правопреемнику.

2.2 Исследование факторов, влияющих на выручку на розничных торговых точках

В рамках темы "Финансы коммерческих организаций" хочется рассмотреть такой экономический показатель, как выручка от реализации продукции, который, несомненно, влияет на всю финансовую деятельность организации, имеющей основную цель - извлечение максимальной прибыли.

Проведем исследование на базе торговой компании «Заря»[20] . Компания занимается продажей канцелярской продукции, а также фото - и электротоваров.

В рамках организации функционируют несколько торговых точек: 2 оптовые и 4 розничные.

Цель исследования проанализировать выручку на розничных отделах, выявить факторы, влияющие на нее и насколько сильно это влияние. В конечном итоге следует разработать меры и предложения, которые позволят увеличить прибыль. Исследование проводится с помощью регрессионного анализа и пакета "Анализ данных" MSExcel.

По данным о деятельности розничных торговых точек выявим зависимость между объемом выручки (Y, руб.) и следующими факторами:

Х1 - объем поставок товара в руб.,

Х2 - месторасположение торговой точки, (принимает значение от 1 до 4, т.к рассматриваются 4 торговые точки).

Х3 - сумма сделанных скидок за месяц, в руб.,

Х4 - количество поставок товара за месяц.

Данные по торговым точкам, используемые для исследования, представлены в таблице 2.1 Приложение 1.

Построим уравнение регрессии, характеризующее зависимость выручки от всех факторов.

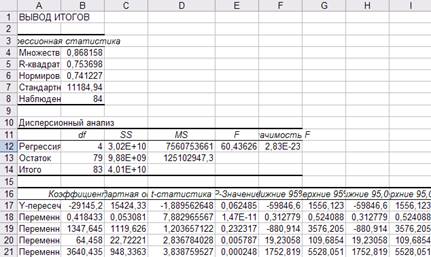

Воспользуемся пакетом Анализ данных "Регрессия" MSExcel и представим результаты на рисунке 2.1:

Рис.2.1. Регрессионная статистика.

Составим линейное уравнение регрессии:

(1)

(1)

- Y-пересечение. Подставляем значение

- Y-пересечение. Подставляем значение  и коэффициентов в формулу.

и коэффициентов в формулу.

Уравнение регрессии, характеризующее зависимость выручки от всех факторов:

y = - 29145, 2+0,418 +1347, 6

+1347, 6 +64, 46

+64, 46 +3640, 5

+3640, 5 .

.

Оценим значимость полученного уравнения. Проверку значимости уравнения регрессии произведем на основе вычисления F-критерия Фишера:

= 60,44

= 60,44

,

,  при доверительной вероятности 0,95.

при доверительной вероятности 0,95.

Табличное значение F-критерия можно найти с помощью функции FРАСПОБР.

=2,49

=2,49

>

> ,

,

следовательно, уравнение регрессии следует признать адекватным.

Оценим с помощью t-критерия Стьюдента факторы, значимо воздействующие на формирование выручки торговых точек в этой модели.

Табличное значение t-критерия при 5% уровне значимости и степенях свободы 79 находим с помощью функции СТЬЮДРАСПОБР.

= 1,99

= 1,99

= 7,88

= 7,88

= 1,2

= 1,2

= 2,8

= 2,8

= 3,8

= 3,8

Сравним расчетные и табличные значения, если

то коэффициент значимый.

то коэффициент значимый.

>

> ,

,  >

> ,

,  >

>

Значит факторы: объем поставок товара в руб., количество поставок за месяц, сумма сделанных скидок за месяц существенны (значимы).

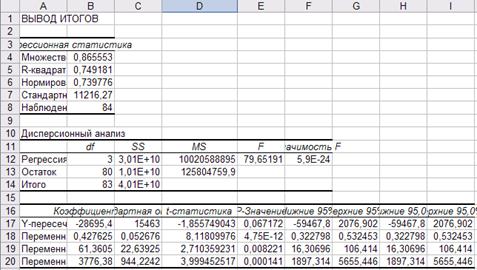

Построим модель формирования выручки за счет значимых факторов. Исходные данные для построения модели формирования выручки за счет значимых факторов представим в таблице 2.2 Приложения 2.

Воспользуемся пакетом Анализ данных "Регрессия" MSExcel, результаты представим на рисунке 2.1.

Рисунок 2.1 Регрессионная статистика.

Составим линейное уравнение регрессии по формуле (1),

-

-

уравнение регрессии, характеризующее зависимость выручки от значимых факторов.

Дадим экономическую интерпретацию коэффициентов модели регрессии. Коэффициент регрессии при факторе "объем поставок за месяц" составляет 0,427 и обозначает, что при увеличении фактора "объем поставок за месяц" на 1руб., выручка увеличивается на 0,43 руб.

Для непосредственной оценки влияния факторов на зависимую переменную вычислим коэффициент эластичности для фактора "объем поставок за месяц".

Рассчитаем среднее значение  и

и  с помощью функции "СРЗНАЧ" MSExcel.

с помощью функции "СРЗНАЧ" MSExcel.

=81043,3

=81043,3

=80569,225

=80569,225

(%)

(%)

Следовательно, при изменении фактора объем поставок товара на 1%, выручка меняется на 0,433%.

Коэффициент регрессии при факторе "сумма скидок за месяц" составляет 61, 36 и обозначает, что при увеличении фактора "сумма скидок за месяц" на 1руб., выручка увеличивается на 61, 36 руб.

Для непосредственной оценки влияния факторов на зависимую переменную вычислим коэффициент эластичности для фактора "сумма скидок за месяц".

Рассчитаем среднее значение  и

и  с помощью функции "СРЗНАЧ" MSExcel.

с помощью функции "СРЗНАЧ" MSExcel.

=81043,3

=81043,3

=80569,225

=80569,225

(%)

(%)

Следовательно, при изменении фактора скидок на 1%, выручка меняется на 0,073%.

Коэффициент регрессии при факторе "количество поставок за месяц" составляет 3776,40 и обозначает, что при увеличении фактора "количество поставок за месяц" на 1, выручка увеличивается на 3776,40 руб.

=18, 19

=18, 19

=80569,225

=80569,225

(%)

(%)

Значит, при изменении фактора "количество поставок за месяц" на 1%, выручка меняется на 0,85%.

77Для оценки качества модели рассмотрим коэффициент детерминации. Коэффициент  . Следовательно, 73% вариации зависимой переменной учтено в модели и обусловлено влиянием включенных факторов. Чем ближе значение коэффициента детерминации к 1, тем лучше качество модели.

. Следовательно, 73% вариации зависимой переменной учтено в модели и обусловлено влиянием включенных факторов. Чем ближе значение коэффициента детерминации к 1, тем лучше качество модели.

Проверку значимости уравнения регрессии проведем с помощью критерия Фишера.  = 79,65.

= 79,65.

,

,

при доверительной вероятности 0,95.

Табличное значение F-критерия можно найти с помощью функции FРАСПОБР

= 2,78

= 2,78

>

> ,

,

следовательно, уравнение регрессии следует признать адекватным.

2.3 Анализ полученных результатов и предложения по увеличению выручки на торговых точках

Итак, на основании проведенного анализа можно сделать следующие выводы: на объем выручки торговых точек значимо влияют факторы (из тех, что мы брали к рассмотрению): объем поставок товара, количество поставок, а также сумма скидок.

Объем выручек на торговых точках, как показало исследование, не зависит от их месторасположения. Возможно, это связано с тем, что они расположены в спальных районах города, находятся примерно в одинаковых условиях и количество посетителей на них примерно одинаковое.

Таким образом, существующая разница в выручке не объясняется их месторасположением, а образуется за счет других факторов.

Объем поставок товара, безусловно, влияет на выручку, но количество поставок является наиболее значимым фактором. И это, действительно, объяснимо на практике.

Так как розничные отделы находятся, повторюсь, в спальных районах, наши основные клиенты являются постоянными. Поэтому если сегодня у нас нет нужного товара, мы имеем возможность заказать его и удовлетворить потребность покупателя завтра. В большинстве случаев ему гораздо удобнее прийти к нам на следующий день, нежели искать этот товар в других местах, не имея гарантии, в том, что его потребность будет удовлетворена. Регулярные поставки требуемого товара помогают быстрее удовлетворять спрос и тем самым увеличивать выручку.

Влияние скидок также объяснимо, так как если покупатель приходит в магазин около своего дома и получает там скидку, то в большинстве случаев он вернется, и будет покупать именно у нас, а не в магазине через дорогу.

В условиях жесткой конкуренции и сложной рыночной ситуации только качество и быстрота обслуживания может приносить компании доход.

Таким образом, для увеличения выручки на торговых точках следует разработать рекомендации, именно по качеству обслуживания, по тому, как быстро реагировать на спрос, должна быть продумана программа привлечения и поощрения покупателя, направленная на длительные отношения, способствующие взаимной выгоде.

Заключение

В данной курсовой работе рассмотрено понятие финансов коммерческих предприятий, принципы, особенности, механизм их функционирования. Рассмотрены теоретические основы образования финансовых ресурсов предприятий, источники их формирования и направления использования.

Финансы коммерческих организаций и предприятий как часть финансовой системы охватывают процессы создания распределения и использования ВВП в стоимостном выражении. Они функционируют в сфере материального производства, где в основном создаются совокупный общественный продукт и национальный доход.

В ходе финансово-хозяйственной деятельности коммерческих организаций и предприятий возникают определенные финансовые отношения, связанные с организацией производства реализацией продукции, формированием финансовых ресурсов распределением и использованием доходов.

Финансы коммерческих организаций и предприятий представляют собой экономические отношения, возникающие в процессе формирования производственных фондов, производства и реализации продукции, образования собственных финансовых ресурсов, привлечения внешних источников финансирования, их распределения и использования.

Рассмотрены также основные виды и принципы финансовых отношений возникающих между коммерческой организацией и различными контрагентами, как внутри, так и вне организации.

Финансы коммерческих предприятий имеют различные особенности в зависимости от организационно-правовых и отраслевых факторов. Например, финансовые отношения в кредитных и страховых организациях имеют свой ряд особенностей, который мы рассмотрели в параграфе 1.4

Таким образом, в первой главе курсовой работы были рассмотрены теоретические основы функционирования финансов коммерческих предприятий, которые необходимы как для того, чтобы иметь представление о механизме деятельности коммерческих организаций в целом, так и для практического применения этих основ при исследовании финансов коммерческих организации, управления их формированием и использованием.

Во второй главе, дана краткая характеристика предприятия, был проведен регрессионный анализ выручки от реализации продукции на розничных отделах Торговой Компании «Заря».

Предприятие ООО «Заря» организовано с 1988 года. Действует в соответствии с Гражданским Кодексом РФ, Федеральным Законом "Об обществах с ограниченной ответственностью" от 08.02.1998 года № 14-ФЗ, Учредительным Договором от 03.04.1988 года и настоящим Уставом.

Общество является юридической организацией, созданной как добровольный союз учредителей для осуществления совместной хозяйственной деятельности путем объединения их вкладов, с целью создания совместного производства и реализации продукции.

Общество является юридическим лицом, имеет уставной фонд, самостоятельный баланс. Место нахождения Общества: г. Казань ул.Ленинградская, дом 61.

Целью проведенного анализа было выявление факторов, влияющих на выручку от реализации продукции.

Итак, на основании проведенного анализа можно сделать следующие выводы: на объем выручки торговых точек значимо влияют факторы (из тех, что мы брали к рассмотрению): объем поставок товара, количество поставок, а также сумма скидок.

Кроме того, были разработаны меры по созданию благоприятных условий, факторов, способствующих увеличению выручки и, следовательно, в конечном итоге прибыли.

Финансы коммерческих организаций являются основным звеном финансовой системы.

Изучение финансов коммерческих организации в условиях рыночной экономики является особенно актуальным. А сложная рыночная ситуация и жесткая конкуренция требуют тщательного анализа финансовых результатов и показателей.

В условиях жесткой конкуренции и сложной рыночной ситуации только качество и быстрота обслуживания может приносить компании доход.

Таким образом, для увеличения выручки на торговых точках следует разработать рекомендации, именно по качеству обслуживания, по тому, как быстро реагировать на спрос, должна быть продумана программа привлечения и поощрения покупателя, направленная на длительные отношения, способствующие взаимной выгоде.

Список используемой литературы

1. Федеральный закон от 08.02.1998 № 14-ФЗ "Об обществах с ограниченной ответственностью".

2. Федеральный закон от 26.12.1995 № 208-ФЗ "Об акционерных обществах".

3. Закон РФ от 27.11.1992 № 4015-1 ст.2 (в ред. Федерального закона от 10.12.2003 № 172-ФЗ) "Об организации страхового дела в Российской Федерации".

4. Налоговый кодекс Российской Федерации, часть вторая, от 5 августа 2000 года № 118-ФЗ//Справочно-правовая система «Консультант Плюс».

5. Приказ Минфина РФ от 11.06.2002 № 51н (в редакции приказа Минфина РФ от 23.1О.2О03 № 54н).

6. Гражданский Кодекс РФ.

7. Российский статистический ежегодник. 2003: Стат. сб. / Госкомстат России. - М-, 2003.2014. - С.578.

8. Савицкая Г.В. Анализ хозяйственной деятельности предприятия: 4-е изд., перераб. и доп. – Минск: ООО «Новое знание», 2012. – 688с.

9. Семенов В.М. Экономика предприятия: Учебник для вузов. – Спб.: Питер, 2013. – 384с.

10. Селезнева Н.Н., Ионова А.Ф. Финансовый анализ: Учеб. пособие. – М.: ЮНИТИ- ДАНА, 2003. – 479с.

11. "Финансы, денежное обращение и кредит" учебник под ред.Г.Б. Поляка 2-е изд. стр.279-283.

12. "Финансы" учебник под ред. А.Г. Грязновой, Е.В. Маркиной стр. 171-172.

13. "Финансы" учебник под ред.В. В. Ковалева, 2-е изд. стр.454

«Финансовый менеджмент»: Учебник для вузов / Под ред. Проф. Г.Б. Полякова- М., ФИНАНСЫ, ЮНИТИ, 2013г. 340с.

14. «Финансы предприятия» Шуляк П.Н. – М., Изд. Дом «Дашков и Ко», 2011.

15. «Финансовая стратегия предприятия» Тимур Баязитов., http://www.e- xecutive.ru/discussions/forum_3931/msg_7372_32033/

16. Финансы предприятий: Учебник для вузов/ Н.В.Колчина, Г.Б.Поляк, Л.П.Павлова и др.;. – 2-е изд., перераб. и доп. – М.: ЮНИТИ-ДАНА, 2012г. – 447с.

17. Финансы предприятия/ Учебное пособие. Под ред. М.В. Романовского. – СПб.: «Изд. Дом. «Бизнесс-Пресса», 2014г. – 258с.

18. Финансы, Денежное обращение и кредит/ Учебник под ред. проф. Н.Ф.Самсонова – М.: ИНФРА – М,2013г. – 448с.

19. Финансовый менеджмент: теория и практика: Учебник / Под ред. Е. С. Стоековой. – 3-е изд., перераб. и доп. – М.: Изд-во «Перспектива», 2011. – 656с.

20. Финансовая стабилизация в России / Под общ, ред. А. Н. Илларионова, Дж. Сакса. – М.: «Прогресс-академия», 20912. - 235 с.

21. Шеремет А.Д. Комплексный экономический анализ деятельности предприятий. – М.: Экономика, 2013. –210с.

-

"Финансы, денежное обращение и кредит" учебник под ред.Г.Б. Поляка 2-е изд. стр.279-283. ↑

-

. Налоговый кодекс Российской Федерации, часть вторая, от 5 августа 2000 года № 118-ФЗ//Справочно-правовая система «Консультант Плюс». ↑

-

Финансы предприятий: Учебник для вузов/ Н.В.Колчина, Г.Б.Поляк, Л.П.Павлова и др.;. – 2-е изд., перераб. и доп. – М.: ЮНИТИ-ДАНА, 2012г. – 447с. ↑

-

Селезнева Н.Н., Ионова А.Ф. Финансовый анализ: Учеб. пособие. – М.: ЮНИТИ- ДАНА, 2003. – 479с. ↑

-

Финансы предприятия/ Учебное пособие. Под ред. М.В. Романовского. – СПб.: «Изд. Дом. «Бизнесс-Пресса», 2014г. – 258с. ↑

-

Финансовый менеджмент: теория и практика: Учебник / Под ред. Е. С. Стоековой. – 3-е изд., перераб. и доп. – М.: Изд-во «Перспектива», 2011. – 656с. ↑

-

. Федеральный закон от 08.02.1998 № 14-ФЗ "Об обществах с ограниченной ответственностью". ↑

-

Федеральный закон от 08.02.1998 № 14-ФЗ "Об обществах с ограниченной ответственностью". ↑

-

Гражданский Кодекс РФ. ↑

-

Гражданский Кодекс РФ. ↑

-

. Федеральный закон от 26.12.1995 № 208-ФЗ "Об акционерных обществах". ↑

-

. «Финансы предприятия» Шуляк П.Н. – М., Изд. Дом «Дашков и Ко», 2011. ↑

-

. Савицкая Г.В. Анализ хозяйственной деятельности предприятия: 4-е изд., перераб. и доп. – Минск: ООО «Новое знание», 2012. – 688с. ↑

-

Финансовая стабилизация в России / Под общ, ред. А. Н. Илларионова, Дж. Сакса. – М.: «Прогресс-академия», 20912. - 235 с. ↑

-

. Селезнева Н.Н., Ионова А.Ф. Финансовый анализ: Учеб. пособие. – М.: ЮНИТИ- ДАНА, 2003. – 479с. ↑

-

Финансы предприятий: Учебник для вузов/ Н.В.Колчина, Г.Б.Поляк, Л.П.Павлова и др.;. – 2-е изд., перераб. и доп. – М.: ЮНИТИ-ДАНА, 2012г. – 447с. ↑

-

Налоговый кодекс Российской Федерации, часть вторая, от 5 августа 2000 года № 118-ФЗ//Справочно-правовая система «Консультант Плюс». ↑

-

Федеральный закон от 26.12.1995 № 208-ФЗ "Об акционерных обществах". ↑

- НАЛОГОВЫЙ УЧЕТ ПО НАЛОГУ НА ИМУЩЕСТВО (Характеристика налога на имущество организаций)

- Особенности политики развития персонала на малых предприятиях

- Реформа электроэнергетики в России)

- Учетные регистры, их классификация и способы записи в них)

- Снятие информации с технических каналов связи как оперативно-розыскное мероприятие (Правовое регулирование снятия информации с технических каналов связи)

- Вопросы налогообложения при осуществлении рекламной деятельности)

- Понятие экономической прибыли и экономических затрат в современных условиях

- Налоги с физических лиц и их экономическое значение (Теоретические аспеты налогов с физических лиц)

- Проблемы формирования и развития валютной системы РФ (Теоретические аспекты функционирования валютной системы)

- Экономическая сущность налогов (Принципы построения системы налогообложения)

- Личное страхование и перспективы его развития в РФ. Сущность, значение и задачи страхования

- Проблемы коммуникаций в современных оранизациях