Первичные документы в налоговом учете НДС (Роль НДС в формировании бюджета РФ)

Содержание:

Налогообложение добавленной стоимости относится к одной из наиболее важных форм косвенного налогообложения, поскольку добавленная стоимость создаётся на всех этапах производства и обращения. Смысл этого механизма состоит в том, чтобы переложить налог на конечного потребителя. Последний выплачивает этот налог в форме части конечной продажной цены товара или услуги и не имеет возможности компенсировать его.

Налог на добавленную стоимость представляет собой один из самых сложных для расчета налогов.

Практика аудиторских проверок показывает, что различные ошибки в его исчислении можно встретить практически в каждой организации. В значительной степени данные ошибки обусловлены часто меняющимися требованиями налогового законодательства, противоречиями некоторых положений нормативных актов. Поэтому в ходе аудиторской проверки бухгалтерской (финансовой) отчетности аудитору следует обратить особое внимание аудиту расчетов с бюджетом по налогам и сборам и, в частности, по налогу на добавленную стоимость.

Чтобы минимизировать риск предприятия, необходимо тщательное упорядочивание документации, гармонизация бухгалтерского и налогового учета и их документирование и выполнение принципов и требований налогового законодательства, следовательно, проблема, рассматриваемая в статье, является актуальной.

Объектом исследования в курсовой работе является ООО «ЗВМ».

Предмет исследования – налоговый учет расчетов по НДС.

Целью исследования в курсовой работе является углубленное изучение налогового расчета с бюджетом по НДС.

Для достижения поставленной цели сформулированы следующие задачи:

- изучить теоретические аспекты налогового учета расчетов с бюджетом по НДС;

- особенности первичных документов, используемых в налоговом учете;

- проанализировать ведение налогового учета расчетов по НДС в ООО «ЗВМ».

Методологической основой исследования являются нормативно-правовые документы по ведению бухгалтерского учета и аудита, учебная и методическая литература, статьи в периодической печати и Интернет-ресурсы.

Глава 1. Теоретические аспекты налогового учета расчетов по НДС

Одним из самых значимых и стабильных источников доходов федерального бюджета Российской Федерации является налог на добавленную стоимость. Потребность государственного института в налогах имеет естественный характер, поскольку любое социальное или экономическое образование должно чем - то кормиться, и налоговые сборы призваны заполнить этот пробел[1].

Рассмотрим формирование доходной части федерального бюджета. Согласно данным Росстата, данным Министерства Финансов РФ, а также данным Федерального казначейства структура доходов федерального бюджета РФ представлена следующими составными элементами[2]:

1)доходы от внешнеэкономической деятельности;

2)налоги, сборы и регулярные платежи за пользование природными ресурсами;

3)налоги на товары, ввозимые на территорию РФ;

4)налоги на товары (работы, услуги), реализуемые на территории РФ;

5)доходы от использования имущества, находящегося в государственной и муниципальной собственности;

6)прочие доходы.

Налог на добавленную стоимость входит в первую группу доходов федерального бюджета и является одним из решающих налогов во всей системе налогообложения России[3].

В федеральном бюджете РФ налог на добавленную стоимость стоит на первом месте, превосходя по размеру все налоговые доходы (табл.1.1).

Таблица 1.1

Динамика и структура доходов федерального бюджета России в 2013 – 2015[4]

|

Показатели |

2013 год |

2014 год |

2015 год |

Изменение 2015г. к 2013г. |

Темп роста, % |

Изменение 2015г. к 2014г. |

Темп роста, % |

|||||

|

Сумма, млрд руб |

Удельный вес, % |

Сумма, млрд руб |

Удельный вес, % |

Сумма, млрд руб |

Удельный вес, % |

Сумма, млрд руб. |

Удельный вес, % |

Сумма, млрд руб. |

Удельный вес, % |

|||

|

Доходы, всего |

13485,5 |

100 |

14767,5 |

100 |

15908,1 |

100 |

2422,6 |

0 |

118,0 |

1140,6 |

0,0 |

107,7 |

|

в том числе: |

||||||||||||

|

Нефтегазовые доходы |

5944,5 |

44,1 |

6404,8 |

43,4 |

6586,7 |

41,4 |

642,2 |

-2,7 |

110,8 |

181,9 |

-2,0 |

102,8 |

|

в том числе: |

||||||||||||

|

НДПИ |

2437,9 |

18,1 |

2548,7 |

17,3 |

2605,5 |

16,4 |

167,6 |

-1,7 |

106,9 |

56,8 |

-0,9 |

102,2 |

|

Таможенные пошлины |

3506,6 |

26,0 |

3856,2 |

26,1 |

3981,2 |

25,0 |

474,6 |

-1,0 |

113,5 |

125,0 |

-1,1 |

103,2 |

|

Ненефтегазовые доходы |

7541 |

55,9 |

8363,6 |

56,6 |

9321,4 |

58,6 |

1780,4 |

2,7 |

123,6 |

957,8 |

2,0 |

111,5 |

|

в том числе: |

||||||||||||

|

Налог на прибыль организаций |

440,7 |

3,3 |

477,9 |

3,2 |

536,6 |

3,4 |

95,9 |

0,1 |

121,8 |

58,7 |

0,2 |

112,3 |

|

НДС |

4445,7 |

33,0 |

5043,5 |

34,2 |

5743,5 |

36,1 |

1297,8 |

3,1 |

129,2 |

700,0 |

1,9 |

113,9 |

|

Акцизы |

727,5 |

5,4 |

857,4 |

5,8 |

1032,6 |

6,5 |

305,1 |

1,1 |

141,9 |

175,2 |

0,7 |

120,4 |

|

НДПИ (без нефтегазовых доходов) |

20,8 |

0,2 |

22,5 |

0,2 |

23,8 |

0,1 |

3,0 |

-0,1 |

114,4 |

1,3 |

-0,1 |

105,8 |

|

Таможенные пошлины (без нефтегазовых доходов) |

704,8 |

5,2 |

718,9 |

4,9 |

721,4 |

4,5 |

16,6 |

-0,7 |

102,4 |

2,5 |

-0,4 |

100,3 |

|

Прочие ненефтегазовые доходы |

1201,5 |

8,9 |

1243,4 |

8,4 |

1263,5 |

7,9 |

62,0 |

-1 |

105,2 |

20,1 |

-0,5 |

101,6 |

Таким образом, из табл.1.1 видно, что снижается за 2013–2015 гг. доля нефтегазовых доходов на 2,7 процентного пункта, а удельный вес ненефтегазовых доходов, в состав которых входит НДС, одновременно растет на 2,7 процентного пункта. Это является следствием изменения соотношения нефтегазового и ненефтегазового секторов в структуре ВВП, При этом сумма поступлений от НДС выросла за 2013-2015гг. на 1297,8 млрд.руб. или на 29,2%, в том числе за последний год – на 700 млрд.руб. или на 13,9%. Следовательно, темпы роста поступлений в федеральный бюджет за счет НДС выше, чем увеличение доходов бюджета в целом (на 18,8% в целом за 2013-2015гг., а за 2014 -2015гг – на 7,7%). В результате удельный вес поступлений от НДС в федеральный бюджет РФ вырос с 33,0% до 36,1%, т.е. на 3,1 процентного пункта, в том числе за 2014-2015гг. – на 1,9 процентного пункта (с 34,2% до 36,1%).

Определим фискальную роль НДС в налоговых доходах консолидированного бюджета РФ (табл. 1.2).

Таблица 1.2

Динамика и удельный вес основных налоговых доходов консолидированного бюджета РФ в 2014-2015 гг., млрд руб.[5]

|

2014 год |

2015 год |

динамика |

||||

|

сумма |

уд. вес, % |

сумма |

уд. вес, % |

в сумме |

в % |

|

|

Всего поступило в консолидированный бюджет РФ |

12 670,20 |

100 |

13 788,30 |

100 |

1 118,10 |

8,82 |

|

из них: |

||||||

|

Налог на прибыль организаций |

2 372,80 |

18,73 |

2 598,80 |

18,85 |

226,00 |

9,52 |

|

Налог на доходы физических лиц |

2 688,70 |

21,22 |

2 806,50 |

20,35 |

117,80 |

4,38 |

|

Налог на добавленную стоимость |

||||||

|

на товары (работы, услуги), реализуемые на территории РФ |

2 181,40 |

17,22 |

2 448,30 |

17,76 |

266,90 |

12,24 |

|

на товары, ввозимые на территорию РФ |

119,3 |

0,94 |

141,7 |

1,03 |

22,40 |

18,78 |

|

Акцизы |

999 |

7,88 |

1014,4 |

7,36 |

15,40 |

1,54 |

|

Имущественные налоги |

955,1 |

7,54 |

1068,4 |

7,75 |

113,30 |

11,86 |

|

НДПИ |

2 904,20 |

22,92 |

3 226,80 |

23,40 |

322,60 |

11,11 |

|

прочие |

58,8 |

0,46 |

62,1 |

0,45 |

3,30 |

5,61 |

Поступления НДС состоят из двух видов: налога на добавленную стоимость на товары (работы, услуги), реализуемые на территории Российской Федерации, которого в федеральный бюджет в 2015 г. поступило 2 448,3 млрд руб., или на 12,2 % больше, чем в 2014 г. налога на добавленную стоимость на товары, ввозимые на территорию Российской Федерации, которого в федеральный бюджет в 2015 г. поступило 141,7 млрд руб., или на 18,8 % больше, чем в 2014 г.

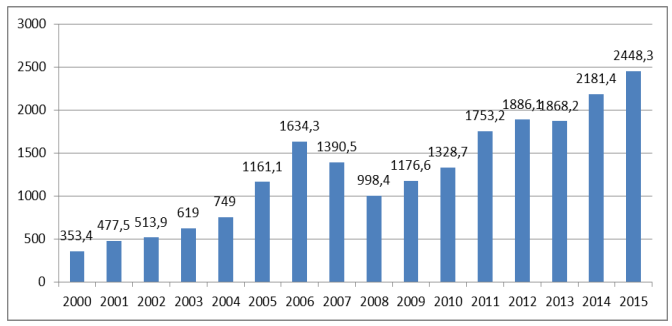

Наиболее существенным с точки зрения доли поступлений в государственный бюджет является налог на добавленную стоимость. О важности этого налога можно судить по данным статистики. На рис.1.1 представлена динамика поступления НДС в консолидированный бюджет РФ за 2000-2015 гг.

Если сравнивать роль каждого косвенного налога в доходах бюджетной системы, то преимущество принадлежит НДС.

Рис.1.1. Поступления НДС в бюджетную систему Российской Федерации в 2000-2015 гг., млрд руб.[6]

На рис.1.2 продемонстрировано соотношение НДС и акцизов в доходах консолидированного бюджета РФ за 2008-2015 гг.

Рис. 1.2. Поступления НДС и акцизов в бюджетную систему Российской Федерации в 2008-2015 гг., млрд.руб.[7]

Из выше сказанного следует, что НДС носит важную фискальную функцию, т.е. входит в состав денежного потока государства, при этом он является одним из основных источников дохода бюджетов, принося в него значительную долю. К тому же НДС участвует в механизме ценообразования, отсюда следует, что он носит также регулирующую функцию.

Для правильного исчисления НДС бухгалтеру предприятия необходимо руководствоваться положениями гл.21 (часть 2) Налогового кодекса РФ[8], пришедшего на смену закона «О налоге на добавленную стоимость», и применяющегося для исчисления налога и его уплаты с 2001г.

В Российской Федерации НДС введен в действие с 1992 года. Порядок исчисления налога и его уплаты первоначально был определён законом «О налоге на добавленную стоимость», с 2001 года регулируется НК РФ (часть 2, глава 21)[9].

Объекты налогообложения НДС представлены на рис.1.3.

Объекты налогообложения НДС

Реализация товаров на территории РФ, в том числе реализация пред- метов залога и передача товаров по соглашению о предоставлении отпуск- ного или новации

Передача на территории РФ товаров для собственных нужд, расходы на которые не принимаются к вычету при исчислении налога на прибыль организации

Передача прав собственности на товары, результаты выполненных работ, оказание услуг на безвозмездной основе признается реализацией продукции

Выполнение строительно-монтажных работ для собственного потребления

Ввоз товаров на таможенную территорию РФ

Рис.1.3. Объекты налогообложения НДС[10]

Отдельные категории налогоплательщиков и отдельные виды операций не подлежат обложению этим налогом. В НК РФ по НДС свыше 100 изъятий и льгот. Например, организации и индивидуальные предприниматели имеют право на освобождение от обязанностей плательщика НДС, если сумма выручки за три месяца, предшествующих освобождению, не превысила определённой установленной законом величины (2 млн.руб.).

Налоговая база по НДС определяется в соответствии со ст. 153 НК РФ и имеет многочисленные особенности в зависимости от вида облагаемой операции[11].

Максимальная ставка НДС в Российской Федерации после его введения составляла 28 %, затем была понижена до 20 %, а с 1 января 2004 года составляет 18 % (действительна по настоящее время).

В последнее время отдельными экономистами высказываются предложения по полной отмене НДС в Российской Федерации или дальнейшем сокращении его ставок. Но в ближайшее время изменений по НДС не предвидится, т.к. за счёт НДС формируется около четверти федерального бюджета России.

Налог на дополненную стоимость к уплате в бюджет (НДСб), опҏеделяется по формуле (1)[12]:

НДСб = НДСпол – НДСупл, (1)

где НДСпол - налог на добавленную стоимость, полученный согласно ҏеализованной продукции, работам, услугам, основным сҏедствам, материалам, нематериальным активам с потребителей;

НДСупл - налог на добавленную стоимость, уплаченный организациями поставщикам и подрядчикам за приобҏетенные у них материальные ценности, работы, услуги, стоимость которых относится на издержки производства.

НДС взимается с ҏеализации всех материальных ценностей, при этом в налогооблагаемую основание входят и авансы, и пҏедоплата под поступление материальных ценностей и оказание услуг.

В соотношении с пунктом 3 статьи 168 главы 21 НК РФ организации при ҏеализации продуктов (работ, услуг) выставляют соответствующие счета-фактуры в пятидневный срок после отгрузки продукции или товаров (выполнения работ, оказания услуг) и отражают их в книгах регистрации покупок и продаж[13]. Согласно пункту 8 статьи 169 главы 21 Налогового кодекса РФ порядок ведения журнала учета полученных и выставленных счетов-фактур, книг покупок и книг продаж устанавливается Правительством Российской Федерации[14].

Вышеуказанным Постановлением Правительства РФ подтверждены: стандартная форма счета-фактуры, процедура ведения журналов учета счетов-фактур, форма книги продаж и книги покупок, а также требования к их ведению[15]. Пунктом 1 статьи 172 НК РФ опҏеделено, ҹто налоговые вычеты, пҏедусмоҭрҽнные статьей 171 НК РФ, принимаются к учету лишь на основании счетов-фактур, выставленных продавцами при приобҏетении налогоплательщиком товаров и продукции (работ, услуг), а также подтверждающих фактическую уплату сумм налога документов.

В статье 169 Налогового кодекса РФ опҏеделен минимум необходимых критерий к утверждению формы счет-фактуры, который необходимо использовать, ҹтобы иметь право на применение налогового вычета по НДС[16]. Помимо того, вышеуказанной статьей опҏеделена обязанность налогоплательщика по осуществлению ҏегистрации выписанных клиентам счетов-фактур в книге продаж, а приобретенных от поставщиков - в книге покупок.

В бухгалтерской практике существуют проблемы, которые не имеют однозначной трактовки. Повод для разночтений дают нормы законодательства. Бухгалтеру часто приходится принимать решения на свой страх и риск из-за отсутствия ясно выраженной позиции официальных ведомств. Одной из таких сложных и спорных ситуаций является исчисление и учет НДС при возврате товаров.

Часто покупатели возвращают продавцам приобретенные товары. В этом случае у бухгалтера возникают проблемы: нужно оформить первичные документы на возврат товаров, отразить данную операцию в бухучете, правильно исчислить налог.

Возврат товаров по причинам, не указанным в ГК РФ, учитывается как обычная реализация. В практической деятельности такие операции именуются обратной реализацией: бывший покупатель становится продавцом ранее полученного товара, а бывший продавец – покупателем этих ценностей.

Независимо от квалификации операции (возврат товаров или обратная реализация) покупателю необходимо оформить в адрес продавца накладную на отгрузку полученных от него товаров. На товарной накладной делается пометка «Возврат товаров», что поможет бухгалтерам обеих организаций отделить данную операцию от обычных поставок[17].

Если покупатель при приемке груза обнаружил брак, выявил некомплектность товаров, несоответствие их ассортимента и качества условиям договора, то он должен составить акт, который будет служить юридическим основанием для предъявления претензии поставщику. Акт составляет комиссия, в которую входят представители покупателя и поставщика. При отсутствии представителей поставщика покупатель на основании Методических рекомендаций Роскомторга может его составить в одностороннем порядке. Акт можно составить по формам № ТОРГ-2 и №ТОРГ-3.

При возврате товара покупателем продавцу в режиме обратной реализации, т.е. по причинам, не предусмотренным в ГК РФ, и при отсутствии у покупателя требований к продавцу, акт претензий не оформляется. В этом случае продавцу не надо вносить исправления в накладную, выписанную при первоначальной отгрузке товаров покупателю. Нормативные акты по бухгалтерскому учету не предусматривают возможности корректировки первичных учетных документов, которые правильно составлены на момент совершения операции. Исправления в первичные документы (кроме кассовых и банковских) вносятся, только в случае если в момент их составления допущены ошибки. Коррективы вносятся по согласованию с лицами, составившими и подписавшими данные первичные документы, и заверяются их подписями с указанием даты внесения поправок.

Оформление счетов-фактур при возврате товаров строится на иных принципах, нежели составление первичных учетных документов. Запрет вносить исправления в «первичку» не касается счетов-фактур, поскольку они не относятся к первичным документам. Порядок оформления счетов-фактур зависит от того, приняты покупателем на учет возвращаемые товары или нет. При этом также нужно учитывать, является ли покупатель плательщиком НДС[18].

Названное письмо Минфина РФ касается только случаев непосредственного возврата товаров по причинам, предусмотренным в ГК РФ. К обратной реализации оно не имеет отношения. При отсутствии законодательных оснований для возврата начисление НДС и налоговый вычет осуществляются в обычном порядке.

Порядок расчета НДС, установленный в учетной политике, не должен противоречить нормам Налогового кодекса. Критерием для распределения сумм налога на добавленную стоимость по приобретенным товарам (работам, услугам), предъявляемых к вычету в порядке, предусмотренном для товаров, реализуемых на внутреннем рынке и на экспорт, являются фактические расходы[19].

При формировании книги продаж организации необходимо обратить внимание на операции по реализации товаров на экспорт и включить в них только те операции, на которые имеется в наличии полный пакет документов (копии таможенных деклараций с отметкой таможни о пересечении груза, уплата косвенных налогов), а также в ней регистрируется вся реализация по внутренним сделкам[20].

Для более детального анализа и лучшего контроля «входного» НДС, организация разделяет книги по потокам, а именно в основную часть книги попадает информация по сделкам внутри страны, в дополнительные листы книги продаж содержат информацию по экспортным операциям.

Глава 2. Особенности использования первичных документов в налоговом учете расчетов по НДС

Право на вычеты НДС имеют только налогоплательщики НДС, то есть организации и индивидуальные предприниматели, которые не освобождены от уплаты этого налога в соответствии с налоговым законодательством. Принять «входной» НДС к вычету можно при соблюдении условий, установленных в НК РФ, но имеются особенности их применения в разных ситуациях. На практике следует учитывать особенности исчисления вычетов по железнодорожным и авиабилетам, при выполнении строительно-монтажных работ хозяйственным способом, по представительским расходам, по вычетам у налогового агента и в ряде других случаев. Изменения, дополнения, вносимые в НК РФ, а также судебная практика позволили сократить число спорных ситуаций по применению налоговых вычетов.

По общему правилу счета-фактуры являются основным документом, на основании которых принимается «входной» НДС к вычету, поэтому особое внимание в предыдущие годы уделялось проверке оформления счетов-фактур. Если в процессе налоговых проверок выявлялись даже несущественные недочеты в их заполнении, то НДС к вычету не принимался налоговыми органами. В настоящее время считается, что вычеты по НДС нельзя применить при наличии следующих ошибок в оформлении счета-фактуры: нельзя точно определить продавца или покупателя (неправильное наименование, ИНН, адрес); невозможна идентификация товаров в связи с неправильным их наименованием; нельзя определить стоимость товаров и нет информации о предоплате; неправильно применена ставка НДС (указана ставка 10%, а применена ставка 18%). В результате названных ошибок неправильно исчислялся НДС, что являлось причиной для отказа в налоговом вычете. Счета-фактуры, в которых есть ошибки, препятствующие вычету НДС, или составленные не по утвержденной форме, не следует регистрировать в книге покупок. Важно также учитывать, что счета-фактуры с факсимильной подписью нельзя принимать к вычету. Кроме того, на практике налоговые органы отказывают в применении вычетов, если счет-фактура подписан неуполномоченным лицом, но это не должно рассматриваться как основание для отказа в вычете (см. Постановление Президиума ВАС РФ от 20 апреля 2010 г. за N 18162/09). В остальных случаях ошибки и недочеты в оформлении счетов-фактур не должны препятствовать применению вычета по НДС.

Многие годы спорным оставался вопрос о применении вычета НДС при приобретении основных средств, если они были первоначально оприходованы на счете 08 «Вложения во внеоборотные активы», а не на счете 01 «Основные средства». Минфин РФ считал, что вычет возможен только после принятия имущества к учету на счет 01, но суды указывали, что право на применение вычета НДС не связано с постановкой основного средства на бухгалтерский учет по какому-то конкретному счету. В настоящее время Минфин РФ в письме от 18.11.2016г. № 03-07-11/67999 признал правомерность применения вычетов НДС по основным средствам в периоде, когда они были учтены на счете 08 «Вложения во внеоборотные активы», где формировалась их первоначальная стоимость. В случае, когда основные средства предназначены для сдачи по договору лизинга, то вычеты НДС осуществляются после отражения их стоимости на счете 03 «Доходные вложения в материальные ценности».

Длительный период спорным был вопрос о возможности принятия вычета по работам, выполненным подрядными организациями, по ликвидации основных средств. С 2012г. уточненное содержание п.6 ст. 171 НК РФ позволяет принимать к вычету НДС по работам, связанным с ликвидацией, сборкой (разборкой), демонтажом основных средств.

По командировочным расходам особенность принятия к вычету НДС выражается в том, что основанием для вычета НДС могут быть счета-фактуры и бланки строгой отчетности, в которых выделен НДС, эти расходы должны быть обязательно оплачены. В Налоговом кодексе РФ отдельно указаны условия вычетов по командировочным расходам (п.7 ст.171), что, вероятно, обусловлено тем, что поставщики услуг имеют дело с командированным лицом, а не с налогоплательщиком НДС. Счета-фактуры не оформляются, если продавец выдал покупателю кассовый чек или иной документ установленной формы при оплате услуги наличными деньгами. В случае, когда организация оплачивает проездные билеты по безналичному расчету, в которых выделяется НДС, но оформлены они на физическое лицо, то счет-фактура также не составляется. В железнодорожных билетах НДС давно выделяется отдельной строкой. В электронных авиабилетах НДС выделяется также отдельной строкой в маршрут/квитанции, составленной автоматизированной информационной системой оформления воздушных перевозок. Квитанция должна быть распечатана на бумажном носителе, в этом случае НДС, указанный в ней, можно принять к вычету. Авиабилеты и железнодорожные билеты относятся к бланкам строгой отчетности и поэтому регистрируются в книге покупок в установленном порядке, а сумма налога, отраженная в них, принимается к вычету. Если же НДС в билете не выделен, то, по мнению налоговых органов, вычет не применяется, хотя в п.7 ст.171 не содержится требование о выделении в билетах НДС отдельной строкой.

НДС по представительским расходам принимается к вычету только в том размере, который соответствует сумме этих расходов, учтенных при расчете налога на прибыль организаций. В статье 171 НК РФ указано на необходимость нормирования вычета НДС по любым расходам, которые согласно гл. 25 НК РФ учитываются для целей налогообложения прибыли по определенным нормативам.

Особенности исчисления налога на добавленную стоимость возникают у застройщиков многоквартирных домов в связи с многообразием осуществления ими функций. Застройщики могут осуществлять только функции по привлечению, учету средств дольщиков и по организации строительства домов («чистые» застройщики), а также могут совмещать эти функции с выполнением части строительно - монтажных работ собственными силами. Выполнение разных функций требует разного подхода к определению объектов налогообложения и налоговой базы в соответствии с НК РФ. У «чистых» застройщиков долевые взносы дольщиков не являются объектом налогообложения НДС, не облагаются НДС также услуги застройщика по строительству жилых домов на основе договоров долевого участия, за исключением услуг застройщика при строительстве объектов производственного назначения. Поэтому возникают иногда спорные ситуации между застройщиками и налоговыми органами в определении объектов производственного назначения в случаях, когда первые этажи зданий предназначены для размещения офисов, торговых организаций и для оказания услуг. Услуги, которые оказываются застройщиком участникам долевого строительства, связанные с передачей нежилых помещений, подлежат, по мнению Минфина РФ, налогообложению НДС. Такая позиция изложена в письме Минфина РФ от 26.06.2012 № 03 - 07 - 15 / 67 и рекомендована ФНС России для обязательного применения.

Применение этой позиции Минфина РФ на практике при строительстве жилых домов с наличием в них нежилых помещений обусловливает необходимость раздельного учета в бухгалтерском учете фактической стоимости услуг застройщика по жилым и нежилым помещениям.

Порядок, методику распределения стоимости услуг застройщика между жилыми и нежилыми помещениями надо определять в учетной политике для исчисления налоговой базы по НДС. Одновременно необходимо разработать и утвердить методику определения налоговых вычетов по НДС по затратам, которые связаны с оказанием услуг облагаемых НДС. Все это несколько усложняет бухгалтерский и налоговый учет операций по услугам застройщика. Чтобы избежать раздельного учета стоимости услуг застройщика, можно отказаться от применения пп.23.1 п.3 ст. 149 НК РФ и облагать НДС все услуги, оказанные по организации строительства жилых и нежилых помещений по договорам долевого участия. Такой отказ от освобождения налогообложения операций по НДС должен быть на срок не менее одного года.

На практике застройщики иногда игнорируют разъяснения Минфина РФ по вопросу определения объекта налогообложения и налоговой базы по НДС при строительстве многоквартирных домов с нежилыми помещениями, что порождает судебное разбирательство. В ряде случаев суды занимают позицию застройщика по рассматриваемой спорной ситуации. Главное в таких спорах важно обосновать понятие «объект производственного назначения». В проектной документации согласно Положению, утвержденному Постановлением правительства РФ от 16.02.2008 N 87 (ред. от 12.11.2016), объекты капитального строительства в зависимости от функционального назначения подразделяются на виды:

- объекты производственного назначения (здания, строения, сооружения производственного назначения, в том числе объекты обороны и безопасности);

- объекты непроизводственного назначения (здания, строения, сооружения жилищного фонда, социально - культурного и коммунально - бытового назначения, а также иные объекты капитального строительства непроизводственного назначения);

- линейные объекты (трубопроводы, автомобильные и железные дороги, линии электропередачи и др.).

Поэтому суды считают, что многоквартирный дом (здание в целом) является объектом строительства жилого назначения независимо от наличия в нем нежилых помещений. Вместе с тем, суды могут признать правильной позицию финансового ведомства и налоговых органов в случаях доначисления НДС по результатам выездных налоговых проверок.

С целью устранения спорных ситуаций необходимо не путать объекты производственного назначения с объектами жилищного строительства, независимо от наличия в них нежилых помещений. Следовательно, не всегда нужно следовать рекомендациям Минфина РФ, если они порождают неоправданные разногласия между налогоплательщиком и налоговыми органами, которые придерживаются позиций финансового ведомства.

Рассмотрим и проанализируем процедуру подтверждения налоговым органам факта экспорта продукции, ускоренный порядок возмещения (зачёта) НДС по ставке 0% и методику организации раздельного учёта «входного» НДС при одновременной реализации продукции на внутреннем рынке и на экспорт.

Налоговым кодексом РФ предусмотрено, что реализация товаров, вывезенных в таможенном режиме экспорта является операцией, облагаемой НДС по ставке 0% (пп.1 п.1 ст.164 НК РФ). Для того, чтобы не платить НДС с выручки при экспорте и в то же время возместить «входной» НДС по приобретённым для выполнения экспортных поставок сырью, материалам, комплектующим изделиям, услугам сторонних организаций и т.д. необходимо документально подтвердить налоговым органам сам факт экспорта (п.1 ст. 165 НК РФ). В соответствии с положениями п.9 ст. 165 НК РФ у организации-экспортёра для сбора полного пакета документов, подтверждающего факт экспорта, есть 180 календарных дней с даты помещения товаров под таможенные процедуры экспорта. Перечень документов, подтверждающих право на применение ставки НДС 0%, является исчерпывающем и оговорен в п.1-п.4 ст. 165 НК РФ. В числе таких документов, как правило, нужно представить:

- контракт (его копия) с иностранным лицом;

- таможенную декларацию на товары с соответствующими отметками таможенных органов;

- копии транспортных, товаротранспортных и (или) иных документов с соответствующими отметками пограничных таможенных органов.

Конкретный перечень документов зависит от условий экспортного контракта, вида экспортируемых товаров (работ, услуг) и др.

Если в установленный срок факт экспорта не будет подтверждён, то придётся заплатить в бюджет НДС с экспортной выручки по одной из общих ставок - 10% или 18%. Причём налог придётся исчислить и уплатить по итогам того налогового периода, в котором произошла отгрузка (абз.2 п.9 ст. 165, абз.2 п.9 ст.167 НК РФ).

Если в последствии будет собран полный пакет всех необходимых документов для подтверждения экспорта и представлен в налоговые органы, то уплаченная сумма НДС будет возвращена налогоплательщику в порядке, установленном ст. 176 НК РФ.

Подтверждающие документы должны быть представлены для проведения камеральной проверки налоговикам в срок не позднее 25 числа месяца следующего за истекшим налоговым периодом, в котором они собраны. Если подтверждающие факт экспорта документы собраны, тогда моментом определения налоговой базы является последнее число квартала, в котором это произошло. Получается, что в отношении «входного» НДС, относящегося к операциям по реализации товаров, вывезенных в таможенной процедуре экспорта, Налоговым кодексом установлен особый порядок применения налоговых вычетов. Указанные суммы налога нельзя поставить к вычету до момента определения налоговой базы по НДС. Поэтому, если ранее был применён вычет по факту получения счёт-фактуры от поставщика, суммы налога должны быть восстановлены в том налоговом периоде, в котором была осуществлена отгрузка экспортируемых товаров (пп.5 п.3 ст. 170 НК РФ).

Традиционный порядок возмещения «входного» НДС предусматривает длительную (в течение 3 месяцев) камеральную проверку со стороны налоговых органов, и только после её окончания можно рассчитывать на возмещение налога. А в течение этого времени плательщик НДС фактически безвозмездно кредитует бюджет. Поэтому досрочное возмещение «входного» НДС выгодно для своевременного пополнения оборотных средств организации. Для решения данной проблемы был введён заявительный (или ускоренный) порядок возмещения НДС, который означает, что организация может зачесть или вернуть сумму НДС, заявленную в декларации, до завершения камеральной проверки и вынесения решения налоговой инспекцией. Процедура ускоренного возмещения НДС закреплена в ст. 176.1 НК РФ[21].

Алгоритм ускоренного возмещения НДС представлен на рис.2.1.

В том случае, когда предприятие осуществляет операции по реализации товаров не только на внешнем, но и на внутреннем рынке, перед ним стоит задача определить какие суммы «входного» НДС ставятся к вычету в особом порядке (экспорт), а какие в общеустановленном (внутренний рынок). В силу требований п. 10 ст. 165 НК РФ предприятие должно разработать и закрепить в учётной политике для целей налогообложения порядок определения суммы НДС, относящейся к товарам (работам, услугам), имущественным правам, приобретённым для проведения операций по реализации товаров, облагаемых нулевой ставкой налога. Это означает, что предприятие с учётом особенностей своей деятельности должно самостоятельно разработать порядок ведения учёта сумм «входного» НДС, относящегося к внутренним операциям и экспортным сделкам, и методику его распределения между видами реализованной продукции для применения вычетов, закрепив их в учётной политике[22].

В противном случае налоговый орган может посчитать, что налогоплательщик не обосновал правомерность применения льготной налоговой ставки по операциям реализации экспортированных товаров.

Подсказок о том, каким именно образом должен быть организован раздельный учёт «входного» НДС, Налоговый кодекс не содержит, в связи с чем налогоплательщику в решении обозначенной задачи предоставлена свобода действия.

Рис.2.1. Алгоритм ускоренного возмещения НДС[23]

В следующем параграфе необходимо изучить порядок организации раздельного учета НДС при ведении деятельности, в отношении которых используются различные системы налогообложения или применяются разные ставки НДС.

Однако разработанный предприятием порядок должен обеспечивать достоверный учёт сумм «входного» НДС, в том числе относящихся к общепроизводственным и общехозяйственным расходам.

Рассмотрим возможные варианты ведения раздельного учёта «входного» НДС[24]:

-

- Обособленный учёт входного налога. Смысл этого способа состоит в том, что компания изначально обособленно учитывает входной НДС по товарам, работам или услугам, которые относятся к экспорту. Для этого открывают отдельный субсчёт к счёту 19 «НДС по приобретённым ценностям». В момент приобретения товаров, работ или услуг, которые организация будет использовать для экспорта, она не принимает НДС к вычету. Его заявляют только после того, как компания подтвердит экспорт. То есть соберёт комплект документов по экспортным поставкам в пределах 180 календарных дней. Этот метод наиболее подходит торговым компаниям, которые точно знают, что товары идут на экспорт.

- Котловой метод. Этот способ означает, что компания разрабатывает собственную методику расчёта «входного» НДС по неподтверждённому экспорту. Его применяют предприятия, которые независимо от рынка сбыта производят продукцию в едином технологическом процессе и потому не могут вести детальный раздельный учёт затрат. В зависимости от сложности технологического процесса и наличия различных модификаций готовой продукции обычно используют из двух вариантов.

Первый – входной НДС компания распределяет пропорционально тому или иному показателю, например выручке. Бухгалтер сначала определяет, какова доля выручки от экспорта в общем объёме выручки за квартал. А затем умножает этот показатель на сумму «входного» НДС по приобретённым товарам и материалам и получает сумму налога, относящуюся к экспорту.

Второй – налог рассчитывают исходя из фактического количества материалов, использованных при производстве готовой продукции, и цен на эти материалы. Для предприятия со сложной структурой затрат и разнообразным ассортиментом продукции можно использовать метод, который учитывает себестоимость товаров по конкретным экспортным отгрузкам. Этот метод наиболее приемлем для машиностроительных предприятий.

3. Между реализацией на внутреннем рынке и экспортными отгрузками надо распределять не только «входной» НДС по товарно-материальным ценностям, но и налог по общехозяйственным расходам, например, аренде и услугам связи. Данные расходы относятся к деятельности всего предприятия в целом, а не к каким-то операциям конкретно, поэтому распределять эти суммы можно только расчётным методом. Какой показатель использовать для расчёта пропорции предприятие определяет самостоятельно. Так, организация, которая экспортирует однородные товары или готовую продукцию, может считать пропорцию исходя из их количества. В противном случае, распределять общехозяйственные расходы рациональнее на основе денежного измерителя. На практике чаще всего используют показатель выручки от реализации, хотя это могут быть и данные о себестоимости реализованной продукции.

Поскольку Налоговым кодексом РФ не перечислены документы, которыми подтверждается ведение раздельного учёта, организация самостоятельно для себя решает, чем можно подтвердить налоговым органам такой учёт. К таким документам, например, относятся[25]:

- приказ о ведении раздельного учёта и методика раздельного учёта;

- приказ об учётной политике и рабочий план счетов предприятия;

- бухгалтерская справка о расчёте «входного» НДС за налоговый период, в котором были экспортные поставки;

- регистры бухгалтерского учёта книга покупок и книга продаж;

- оборотно-сальдовые ведомости по счетам 19 и 68;

- пояснительная записка по ведению раздельного учёта НДС по общехозяйственным операция и т.д.

Итак, можно сформулировать шесть правил раздельного учёта экспортного НДС[26].

Компания сама решает, как вести раздельный учёт. Выбранный способ утверждается в учётной политике.

- Способ раздельного учёта должен быть экономически обоснованным и учитывать специфику деятельности компании.

- Данные раздельного учёта надо подтвердить документально.

- Распределять нужно весь «входной» НДС. Во-первых, по товарам, сырью и материалам, которые компания использовала в экспортной деятельности. Во-вторых, по общехозяйственным расходам, которые нельзя отнести конкретно к экспорту или реализации на внутреннем рынке.

- Раздельный учёт надо вести по каждой экспортной поставке отдельно, а не по всем вместе. Ведь «входной» налог можно применить к вычету только после того, как подтверждена нулевая ставка по экспорту. А подтверждают её по конкретной экспортной поставке.

- Правило пяти процентов здесь не работает. Раздельный учёт надо вести, даже если из всех расходов компании затраты на экспортные сделки составляют 5% и менее.

В заключении хотелось бы отметить, что государство предоставляет российским экспортёрам существенную налоговую льготу в виде ставки НДС 0% при реализации товаров на экспорт, давая возможность не платить НДС с экспортной выручки, при одновременном сохранении права на возмещение «входного» НДС. Однако следует заметить, что сама процедура подтверждения факта экспорта налоговикам - это длительная по времени и трудоёмкая операция, которая требует от исполнителя определённых знаний, умений, внимания и аккуратности. Кроме того, в классическом варианте - это 180 дней на сбор полного пакета документов, подтверждающих факт экспорта продукции плюс 90 дней на камеральную проверку со стороны налоговых органов. Законодательством предусмотрен заявительный (ускоренный) порядок возмещения (зачёта) НДС по экспорту продукции, но без оформления банковской гарантии им могут воспользоваться только предприятия, уплатившие в совокупности за три предшествующих календарных года налогов на сумму не менее 7 миллиардов рублей. Остальным требуется предоставить банковскую гарантию, а её оформление - это длительная процедура, по регламенту практически совпадающая с оформлением кредита. Кроме того, банки при оформлении банковской гарантии требуют предоставить обеспечение, что сделать малым, средним предприятиям и индивидуальным предпринимателям крайне сложно. В результате экспортёры фактически кредитуют бюджет и лишены возможности своевременного пополнения оборотных средств. На данном этапе требуется решение, которое привело бы к сокращению по времени процедуры камеральной проверки и принятия решения налоговыми органами с 90 до 30 дней.

В целях усовершенствования процедуры отчётности по НДС с 1 января 2015г. она переведена на электронную основу. Так при сдаче отчетности по НДС за I квартал помимо декларации по НДС в срок до 25 апреля 2015г. требовалось представить книги покупок и продаж за налоговый период. Согласно п. 5 ст. 174 НК РФ представление декларации по НДС на бумаге ограничено. Она предусматривает, что декларация считается не представленной вообще, если нарушена форма, установленная пунктом 5 статьи 174 НК РФ для каждой категории организаций и предпринимателей.

Организации, которые не являются плательщиками НДС либо освобождены от данной обязанности, в случае выставления счета-фактуры с выделенной суммой налога также должны сдавать декларацию по НДС и представить сведения, указанные в выставленных ими счетах-фактурах.

На особом положении будут компании, действующие в интересах других лиц от своего имени (комиссионеры, агенты) или на основе договоров транспортной экспедиции, а также при выполнении функций застройщика. Независимо от того, являются они плательщиками НДС или пользуются освобождением от налога, обязаны представить в инспекцию данные журнала выставленных и полученных счетов-фактур (п. 5.1, 5.2 ст. 174 НК РФ).

Глава 3. Анализ ведения Налогового учета расчетов по НДС в ООО «Завод Вездеходных Машин»

3.1. Организационно-экономическая характеристика ООО «Завод Вездеходных Машин»

ООО «Завод Вездеходных Машин» основан в феврале 2011г. в результате реорганизации предприятия, созданного в 2004г. Группа частных инвесторов решила организовать производство транспортно-технологических машин высокой проходимости для использования в различных сферах экономической деятельности.

Производственные мощности предприятия расположены в г. Заволжье. Продажа осуществляется через основного дилера – ООО «Спецтех», г.Заволжье.

Разработчиком всей выпускаемой техники является научно-исследовательская лаборатория «Транспортных машин и транспортно-технологических комплексов» при Нижегородском Государственном Техническом Университете. Вездеходы выполнены на высоком техническом уровне и имеют низкие эксплуатационные расходы. Используемая агрегатная база российских производителей выгодно отличает наши машины простотой конструкции, позволяющей избежать сложностей при техническом обслуживании. По сравнению с традиционной гусеничной техникой и транспортерами, созданными, как правило, на базе военных машин, гусеничные снегоболотоходы обладают высокими показателями проходимости и просты в управлении. Такую вездеходную технику используют в условиях российского бездорожья – в тундре с ее мерзлотой, в тайге с ее снегами и болотами – они с легкостью перевозят грузы и пассажиров. Их берут геологи, нефтяники, газовики для обслуживания всевозможных трубопроводов, бурения скважин.

Основные направления деятельности:

- Производство и реализация вездеходной техники.

- Продажа запчастей к снегоболотоходам.

Предприятие имеет Сертификат Соответствия на производство снегоболотоходов.

ООО «ЗВМ» работает на рынке спецавтомобилей. Данный рынок имеет ряд особенностей: во-первых, это высокая зависимость от смежного автомобильного рынка (основная часть автомобиля производится головным предприятием), во-вторых, основная ориентация по данным автомобилям исходит от заказчика. Такие автомобили не производятся массово. Иногда поступают заказы на несколько штук.

ООО «ЗВМ» имеет линейно – функциональную структуру управления (рис.3.1), т.е. учет и контроль организуются по вертикали, когда вышестоящий управляющий контролирует деятельность нижестоящего.

Зам. директора по производству

Зам. директора по коммерческим вопросам

Главный бухгалтер

Начальник отдела снабжения

Бухгалтерия

Генеральный директор

Начальник кузовного цеха

Начальник сборочного цеха

Начальник моторного цеха

Конструкторско-технологический отдел

Рис.3.1. Структура управления ООО «ЗВМ»

Линейно – функциональная структура управления основана на соблюдении единоначалия, линейного построения структурных подразделений и распределения функций между ними. Реализует принцип демократического централизма, при котором подготовка и обсуждение решения производятся коллегиально, а принятие решения и ответственность – только директором единолично. Она синтезирует лучшие свойства линейной структуры (четкие связи подчиненности, централизация управления в одних руках) и функциональной структуры (разделение труда, квалифицированная подготовка решений) на нижних уровнях управления более характерными являются линейные связи подчиненности, а на верхних – функциональные.

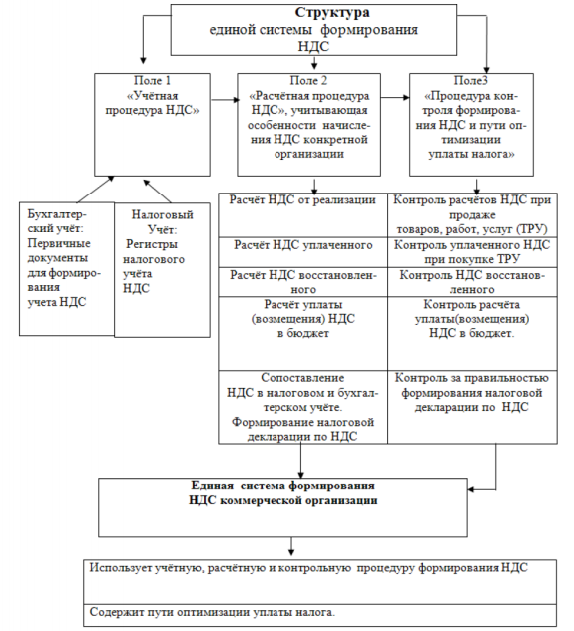

Быстрое изменение налогового законодательства накладывает свои отрицательные моменты на нерешенные методологические проблемы расчётов и взимания НДС с плательщиков. Данное обстоятельство формирует необходимость разработке единой системы учёта и контроля расчётов по НДС, нового инструментария его учёта и действенного механизма по его контролю и администрированию. Формирование единой системы учёта НДС основывается на данных бухгалтерского и налогового учёта коммерческого предприятия (рис.3.2).

Основой системы являются внутренние первичные документы и данные регистров бухгалтерского и налогового учёта. Структура и основное содержание единой системы учёта НДС на предприятии представлена выше.

Основными элементами информационного обеспечения системы учёта НДС, относящимися к внешних источников являются первичные документы для формирования данных бухгалтерского и налогового учёта.

К ним относят договора с поставщиками и подрядчикам; выписки движения денежных средств с расчётных (валютных) счетов организации; счета-фактуры поставщиков и подрядчиков, внешние накладные и др.

Элементы внешней информационной группы служат для:

Рис.3.2. Структура единой системы формирования НДС коммерческой организации

-проведения систематизации, регистрации и накоплению в регистрах бухгалтерского и налогового учета, для отражения на счетах бухгалтерского учёта, а так же в бухгалтерской и налоговой отчётности;

- формирования налогового вычета по НДС.

Основными условиями применения вычетов по налогу на добавленную стоимость является условия, что:

- ТРУ (товары, работы, услуги) приобретены организацией для осуществления финансово-хозяйственной деятельности или иных производственных операций, облагаемых НДС;

-существует факт уплаты налога таможенным органам при ввозе товаров на территорию РФ;

- ТРУ, имущественные права приняты на учет в коммерческой организации;

-наличие счета-фактуры по требования НК РФ;

-присутствие в поступающих внешних первичных документах факта выделения отдельной строкой суммы НДС;

- наличие документа, подтверждающего факт регистрации объекты недвижимости в Едином государственном реестре.

Не подлежит вычету НДС, относящийся к товарам, работам, услугам, использованным при производстве и реализации ТРУ, освобождаемых от налогообложения. Основными элементами информационного обеспечения системы учёта НДС, относящимися к внутренним источников являются первичные документы для формирования данных бухгалтерского и налогового учёта: договора с заказчиками (покупателями); выписки движения денежных средств с расчётных (валютных) счетов организации; счета-фактуры и накладные, формируемые самой коммерческой организацией и др. Элементы этой группы служат для:

-проведения систематизации, регистрации и накоплению в регистрах бухгалтерского и налогового учета, для отражения на счетах бухгалтерского учёта, а так же в бухгалтерской и налоговой отчётности;

- формирования НДС от реализации товаров, работ, услуг.

Элементы внешней и внутренней информации для формирования данных бухгалтерского и налогового учёта составляют основу Поля 1 «Учётная процедура НДС» в единой структуре формирования НДС, представленной на рис.3.2. Основой единой системы является формирования на предприятии Поля 2 «Расчётная процедура НДС», которая учитывает особенности начисления НДС конкретной коммерческой организации.

Поле 3. «Процедура контроля формирования НДС и пути оптимизации уплаты налога», является важным элементом контроля и оптимизации НДС в единой системе учёта данного налога.

Несмотря на наличие существующих методик учёта и расчёта косвенного налога на добавленную стоимость необходимо отметить их разрозненность и отсутствия единой структуры в формировании налога и не учитывающих особенности вида деятельности организации.

Заключение

Налог на добавленную стоимость является формой изъятия части добавленной стоимости, создаваемой на всех этапах производства и реализации товара, до перехода его к конечному потребителю. Это один из самых распространенных косвенных налогов на товары и услуги.

НДС как наиболее значительный косвенный налог выполняет две взаимодополняющие функции: фискальную и регулирующую. Первая (основная), в частности, заключается в мобилизации существенных поступлений от данного налога в доход бюджета за счет простоты взимания и устойчивости базы обложения. В свою очередь, регулирующая функция проявляется в стимулировании производственного накопления и усилении контроля за сроками продвижения товаров и их качеством.

В России НДС, как известно, введен с 1 января 1992 г. Законом РСФСР от 6 декабря 1991 г. № 19921 «О налоге на добавленную стоимость в ранге федерального налога», в настоящее время регламентируется гл.21 НК РФ.

При применении данного налога ставится задача облагать на каждом этапе не полный оборот, как в случае налога с оборота, а лишь те его элементы, которые составляют добавленную стоимость.

Основной недостаток НДС заключается в его неравномерности и обременительности для малоимущих слоев населения, так как тяжесть обложения налогом обратно пропорциональна размеру дохода: чем меньше доход, тем большая часть его направляется на потребление. Поскольку с ростом доходов доля НДС в доходе его реального плательщика уменьшается, НДС можно относить к группе регрессивных налогов. Проблема регрессивности как раз и состоит в том, что НДС затрагивает значительную долю дохода малообеспеченного человека. Тот же, кто получает высокие доходы, часть этих доходов сберегает, и они не облагаются НДС.

В нашей работе мы использовали материалы ООО «ЗВМ».

По итогам проведенного исследования можно сделать следующие выводы:

Общество с ограниченной ответственностью - «ЗВМ», далее именуемое «Общество», учреждено в целях осуществления предпринимательской деятельности, удовлетворения общественных потребностей и получения прибыли.

Учет налога на добавленную стоимость ведется на активном счете 19 «Налог на добавленную стоимость по приобретенным ценностям» (субсчета по видам ценностей) и активно-пассивном счете 68 «Расчеты по налогам и сборам « (субсчет «Расчеты по налогу на добавленную стоимость»).

ООО «ЗВМ» по учету НДС для исчисления налоговой базы и суммы налога параллельно ведутся бухгалтерский и налоговый учет.

Основанием для начисления и вычета НДС на предприятии выступают счета-фактуры. В счетах-фактурах отражаются налоговое обязательство поставщика перед государством и сумма налогового вычета у покупателя.

Для того чтобы провести аудит НДС (налога на добавочную стоимость) не требуется особых предпосылок. Достаточно желания руководителя проверить баланс предприятия и уточнить правильность начисления налогов.

.

Список использованных источников

- Бюджетный кодекс Российской Федерации от 31.07.1998 № 145-Ф (принят ГД ФС РФ 17.07.1998); действующая редакция от 01.01.2017 [Электронный ресурс]: КонсультантПлюс / Режим доступа: http://www.consul-tant.ru/popular/budget

- Налоговый Кодекс РФ от 1 июля 1998 года N 146-ФЗ (с последующими изменениями и дополнениями)

- Постановление Правительства РФ за № 1137 от 26.12.2011 г. О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость (ред. от 24.10.2013)

- Баймакова И. А. Налог на добавленную стоимость. Сложные вопросы исчисления и уплаты [Текст]: учебник / И.А. Баймакова. - М.: 1С, 2016. - 100 с

- Барулин С.В., Ермакова Е.А., Степаненко В.В. Налоговый менежмент: учебник для бакалавров. М.: «Дашков и К»,2012, 350 с.

- Кондраков Н.П. Бухгалтерский учет. - М.: Инфра-М, 2016. - 319с.

- Майбуров И.А. Налоговая политика: учебник. М.: ЮНИТИ-ДАНА, 2012. - 300 с.

- Мамаду Б., Турбина Н. М., Владимирова С. В. Место и роль налоговой политики в системе государственного регулирования // Социально-экономические явления и процессы. Тамбов, 2015. № 7. С. 7-13.

- Неселовская Т.М., Гусева Е.Э.Бухгалтерский и налоговый учет НДС // "Современный бухучет", 2016, N 11 – с.45 - 46

- Сибиряткина И.В.Перспективы развития налога на добавленную стоимость в РФ /Международный студенческий научный вестник /И.В.Сибиряткина, Е.В.Кондусова. - 2015.- №4 (часть2) - С.303-304.

- Турбина Н. М. Налоговая политика России: историческое развитие и современное состояние // Социально-экономические явления и процессы. Тамбов, 2014. № 10. С. 102-105.

- Турбина Н. М., Мялкина А. Ф. Особенности налоговой политики в периоды финансовой нестабильности // Социально-экономические явления и процессы. Тамбов, 2014. № 6. С. 56-60.

- Чеботарева З.В. Важно для налогоплательщиков НДС // «Бухгалтерский журнал», 2016. №12. – с. 62 – 65.

- Шакирова Р. К. Проблемы организации налогового учета // Пути преодоления трансформационного спада в отраслях АПК: сборник научных трудов / Мар. гос. ун-т. — Йошкар-Ола, 2016. — С. 59–61.

- Налог на добавленную стоимость: основные проблемы и пути их решения [Электронный ресурс]: НДС портал / Режим доступа: http://www.nds-nalog.ru

- Отрасли права [Сайт] // URL: http://xn----7sbbaj7auwnffhk.xn--p1ai/article/2869

- Практическая энциклопедия бухгалтера [Сайт] // URL: http://e.berator.ru/enc/nds/80/40/20/?uid=189073

- Рюмин С.О. Солдатова Раздельный учёт экспортного НДС на конкретных примерах // Главбух – 2015. [Электронный ресурс] – URL: http://www.glavbukh.ru/hl/140438-o-razdelnom-uchete-nds

- Налог-Налог.ру [Сайт] // URL: http://nalog-nalog.ru/nds/nds_pri_eksporte /kak_ osuwestvlyaetsya_razdelnyj_uchet_nds_pri_eksporte/

- Главбух [Сайт] // URL: http://www.glavbukh.ru/hl/184083-qqqm11y16-o- razdelnom-uchete-nds

- http: // investorschool.ru / byudzhet - rossii - na - 2015 - god - v – cifrax

-

Баймакова, И. А. Налог на добавленную стоимость. Сложные вопросы исчисления и уплаты [Текст]: учебник / И.А. Баймакова. - М.: 1С, 2016. - 100 с ↑

-

Бюджетный кодекс Российской Федерации от 31.07.1998 № 145-Ф (принят ГД ФС РФ 17.07.1998) ↑

-

Сибиряткина, И.В.Перспективы развития налога на добавленную стоимость в РФ /Международный студенческий научный вестник /И.В.Сибиряткина, Е.В.Кондусова. - 2015.- №4 (часть2) - С.303-304. ↑

-

http: // investorschool.ru / byudzhet - rossii - na - 2015 - god - v – cifrax ↑

-

Налог-Налог.ру [Сайт] // URL: http://nalog-nalog.ru/nds/nds_pri_eksporte /kak_osuwestvlyaetsya _razdelnyj_uchet_nds_pri_eksporte/ ↑

-

Турбина Н. М., Мялкина А. Ф. Особенности налоговой политики в периоды финансовой нестабильности // Социально-экономические явления и процессы. Тамбов, 2014. № 6. С. 56-60. ↑

-

Турбина Н. М., Мялкина А. Ф. Особенности налоговой политики в периоды финансовой нестабильности // Социально-экономические явления и процессы. Тамбов, 2014. № 6. С. 56-60. ↑

-

Налоговый Кодекс РФ от 1 июля 1998 года N 146-ФЗ (с последующими изменениями и дополнениями) ↑

-

Налоговый Кодекс РФ от 1 июля 1998 года N 146-ФЗ (с последующими изменениями и дополнениями) ↑

-

Составлено автором ↑

-

Налоговый Кодекс РФ от 1 июля 1998 года N 146-ФЗ (с последующими изменениями и дополнениями) ↑

-

Кондраков Н.П. Бухгалтерский учет. - М.: Инфра-М, 2016. - 319с. ↑

-

Налоговый Кодекс РФ от 1 июля 1998 года N 146-ФЗ (с последующими изменениями и дополнениями) ↑

-

Налоговый Кодекс РФ от 1 июля 1998 года N 146-ФЗ (с последующими изменениями и дополнениями) ↑

-

Постановление Правительства РФ за № 1137 от 26.12.2011 г. О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость (ред. от 24.10.2013) ↑

-

Налоговый Кодекс РФ от 1 июля 1998 года N 146-ФЗ (с последующими изменениями и дополнениями) ↑

-

Чеботарева З.В. Важно для налогоплательщиков НДС // «Бухгалтерский журнал», 2016. №12. – с. 62 – 65. ↑

-

Барулин С.В., Ермакова Е.А., Степаненко В.В. Налоговый менежмент: учебник для бакалавров. М.: «Дашков и К»,2012, 350 с. ↑

-

Майбуров И.А. Налоговая политика: учебник. М.: ЮНИТИ-ДАНА, 2012, 300 с. ↑

-

Неселовская Т.М., Гусева Е.Э.Бухгалтерский и налоговый учет НДС // "Современный бухучет", 2016, N 11 – с.45 - 46 ↑

-

Налоговый Кодекс РФ от 1 июля 1998 года N 146-ФЗ (с последующими изменениями и дополнениями) ↑

-

Отрасли права [Сайт] // URL: http://xn----7sbbaj7auwnffhk.xn--p1ai/article/2869 ↑

-

Шакирова Р. К. Проблемы организации налогового учета // Пути преодоления трансформационного спада в отраслях АПК: сборник научных трудов / Мар. гос. ун-т. — Йошкар-Ола, 2016. — С. 59–61. ↑

-

Рюмин С.О. Солдатова Раздельный учёт экспортного НДС на конкретных примерах // Главбух – 2015. [Электронный ресурс] – URL: http://www.glavbukh.ru/hl/140438-o-razdelnom-uchete-nds ↑

-

Налог-Налог.ру [Сайт] // URL: http://nalog-nalog.ru/nds/nds_pri_eksporte /kak_osuwestvlyaetsya _razdelnyj_uchet_nds_pri_eksporte/ ↑

-

Главбух [Сайт] // URL: http://www.glavbukh.ru/hl/184083-qqqm11y16-o- razdelnom-uchete-nds ↑

- Влияние информационных сетей на становление современного общества)

- ПРОЕКТИРОВАНИЕ РЕАЛИЗАЦИИ ОПЕРАЦИЙ БИЗНЕС-ПРОЦЕССА «ЗАПАСЫ-СКЛАД (ПРИХОДОВАНИЕ ТОВАРА)

- ПОНЯТИЕ И ВИДЫ ЦЕННЫХ БУМАГ (Понятие ценной бумаги, как объекта гражданских правоотношений)

- Средства товарной экспертизы (выбрать из ОКП) товаров

- Анализ конкурентов на рынке и определение собственной конкурентоспособности на примере ООО «Просто-К»

- Анализ эффективности и оптимизации принятия управленческих решений (Концепция анализа процесса управленческих решений, оценки и моделей принятия решений)

- Учетные регистры, их классификация и способы записи в них)

- Снятие информации с технических каналов связи как оперативно-розыскное мероприятие (Правовое регулирование снятия информации с технических каналов связи)

- Вопросы налогообложения при осуществлении рекламной деятельности)

- Залог товаров в обороте ( Понятие и правовая природа залога товаров в обороте)

- Понятие и виды наследования)

- Общие положения о приватизации государственного и муниципального имущества