Учетная политика организации цель, задачи, формирование, применении

Содержание:

ВВЕДЕНИЕ

Актуальность исследования. Впервые вопрос о создании учетной политики организации в России возник в 90-ых годах ХХ века с целью систематизации и организации техники учета на предприятиях. Однако при командно-административной системе у руководителей не было возможности внедрять различные методы учета тех или иных объектов хозяйственной деятельности. Поэтому впервые серьезные шаги в области создания системы бухгалтерского учета, а также разработки основных положений, фиксирующих порядок бухгалтерского учёта тех или иных активов, обязательств или актов хозяйственной деятельности организации, были сделаны после образования Российской Федерации. И вовсе не случайно, что первым стандартом национального бухгалтерского учета стало ПБУ 1/94 «Учетная политика организации», определяющая возможные способы ведения учета в нашей стране. Важность выбора учетной политики сложно переоценить, так как она оказывает значительное влияние практически на все показатели экономической деятельности, начиная от налогового планирования и заканчивая ценовой политикой предприятия.

Цель настоящей работы заключается в выявлении основных элементов учетной политики и определении их влияния на финансовые показатели деятельности организации с точки зрения МСФО и РПБУ, а также в создании методики аудита учетной политики, позволяющей судить о достоверности учетной политики.

Задачи работы:

- рассмотреть сущность и содержание учетной политики в соответствии с РПБУ и МСФО;

- провести анализ учетной политики;

- разработать методы и направления анализа учетной политики ПАО "МТС".

Объект исследования - ПАО "МТС".

Предмет исследования - учетная политика.

Структура работы состоит из введения, основной части, заключения и списка литературы.

Теоретической и методологической базой данной работы послужили труды российских и зарубежных авторов в области бухгалтерского учета, материалы периодических изданий и сети Интернет.

ГЛАВА 1. СУЩНОСТЬ И СОДЕРЖАНИЕ УЧЕТНОЙ ПОЛИТИКИ В СООТВЕТСТВИИ С РПБУ И МСФО

Налоговый учет - это система сбора и обобщения информации для определения налоговой базы для налогов на основе первичных документов, сгруппированных в соответствии с Налоговым Кодексом Российской Федерации. Таким образом, каждое предприятие в соответствии с Федеральным законом “О бухгалтерском учете” №402 обязано вести бухгалтерский, в том числе налоговый учет, создав для этих целей отдельную бухгалтерскую службу или вести договор с аудиторской фирмой. Порядок ведения бухгалтерского учета отражается в учетной политике организации. [2]

Практически каждому налогоплательщику приходится выбирать тот или иной вариант налогообложения. Решение о выборе одного из методов следует оформить документально. Документом, защищающим интересы предприятия, является учетная политика.

Необходимость формирования учетной политики для организации обусловлена тем, что в законодательных актах может быть предусмотрено несколько способов ведения налогового учета, и организация вправе выбирать, какой больше подходит для ее деятельности, где они могут получить больше выгоды. А так же в случаях, когда организация самостоятельно разрабатывает учет тех или иных операций.

В отличие от бухгалтерского учета в налоговом законодательстве нет специального документа, который регулирует вопросы формирования учетной политики для целей налогообложения. [1]

Принятая учетная политика подлежит оформлению организационно - распорядительными документами, а так же приказами и распоряжениями.

Учетная политика - это выбор способов и методов ведения налогового учета, допускаемых Налоговым Кодексом Российской Федерации. В ней отражаются способы определения и признания доходов и расходов, оценки и распределения активов организации, а так же учет иных необходимых для целей налогообложения показателей финансово - хозяйственной деятельности налогоплательщика.

Требования к налоговой учетной политике разбросаны по разным главам второй части Налогового Кодекса. Она должна обеспечивать:

- полноту отражения информации;

-своевременное отражение хозяйственных операций;

- требование содержания перед формой, то есть отражение информации не только из правовых требований, но и из их экономического содержания;

-рациональное ведение налогового учета.[2]

Основными разделами учетной политики для целей налогообложения являются:

- Общие и организационно - технические вопросы;

- Методологические аспекты.

К общим и организационно - техническим вопросам организации налогового учета можно отнести:

- назначение лиц, ответственных за ведение налогового учета;

- распределение обязанностей для работников бухгалтерии;

- способы применения регистров налогового учета;

-технология обработки учетной информации;

- основные правила ведения налогового учета.[4]

В методологическом разделе отражаются методы ведения налогового учета. Организация сама выбирает методы, с помощью которых будет вестись налоговый учет. К ним относятся:

- методы оценки активов и обязательств;

- порядок формирования налоговой базы;

-другие методологические аспекты.[3]

В учетной политике отражаются только те вопросы, которые не имеют единой трактовки, то есть в которых законодательство о налогах и сборах предусматривает разную вариантность. Вопросы, которые предполагают однозначную трактовку в учетной политике не отражаются.

Учетная политика формируется главным бухгалтером организации и утверждается приказом руководителя и вступает в силу в первого января отчетного года.

Формы регистров налогового учета утверждаются в приложении к учетной политике. [4]

Задачами при формировании учетной политики налогообложения являются минимизация налоговых выплат. Грамотная учетная политика позволяет уменьшить налоги.

Основные элементы учетной политики:

- методы группировки и оценки фактов хозяйственной деятельности;

- приемы организации документооборота;

-методы организации инвентаризации;

- счета бухгалтерского учета;

-система регистров налогового учета;

-методы обработки информации; - иные способы, методы и приемы.[3]

С точки зрения авторов, учетная политика для целей налогообложения российских предприятий благоприятно влияет на организацию работы по ведению бухгалтерского и налогового учета. Ее элементы отражают все аспекты процесса налогообложения с пояснениями, что помогает точнее и быстрее вести учет.

Для организаций учетная политика в основном содержит формальный характер. Ее значение многими недооценивается, так как предприятия не изучают последствия применения тех или иных элементов. Но учетная политика - это основной документ, регламентирующий ведение бухгалтерского и налогового учета. С помощью нее обеспечивается прозрачность и достоверность учета. Она является документом, позволяющим решить многие управленческие и учетные задачи. От правильного оформления, понимания и раскрытия учетной политики зависит экономическая эффективность деятельности предприятия. [4]

Кондраков Н.П. в составе учетной политики выделяет две большие группы элементов[1]:

- определяющие порядок ведения бухгалтерского учета и его организацию;

- определяющие методологию учета.

В составе первых обычно выделяются учетные документы, отражающие порядок документирования хозяйственных операций, инвентаризации имущества, документооборота. Также к ним можно отнести рабочий план счетов бухгалтерского учета, разработанный организацией.

Вторая группа представляет из себя непосредственный перечень выбранных вариантов учета по основным элементам имущества и обязательств организации, таких как внеоборотные активы, материально-производственные запасы, финансовые вложения, займы и резервы и другие.

Мнение Кондракова можно считать правильным, так как он является одним из наиболее часто цитируемых авторов отечественной литературы и работает над вопросами учетной политики не один год. Кроме того, такой подход является общепризнанным в российском бухгалтерском сообществе и является наиболее изученным и часто применяющимся на практике для анализа составляющих учетной политики.

А в рамках международных стандартов элементы, определяющие порядок ведения учета и его организацию не рассматриваются. Вместо них отдельное внимание уделяется подготовке отчетности и вопросам консолидации, что еще раз подтверждает направленность учетной политики в сторону внешних пользователей бухгалтерской отчетности.

Так как учетная политика оказывает значительное влияние на все показатели экономической деятельности предприятия, то представляется интересным проанализировать элементы учетной политики с точки зрения влияния на финансовые показатели.

Практически все элементы учетной политики в той или иной степени затрагивают финансовые состояние компании. Но следует понимать, как конкретно то или иное положение учетной политики в отношении выбранного элемента влияет на финансовые показатели компании.

Исходя из того, что показатели формируются на основе бухгалтерской отчетности, целесообразно разделить элементы ученой политики в разрезе бухгалтерского баланса и выделить следующие группы:

- активы;

- обязательства;

- капитал.

В рамках настоящей работы проводится сравнительный анализ ключевых элементов учетной политики по активам и обязательствам.

С точки зрения МСФО, (п. 49 Принципов подготовки и составления финансовой отчетности) активами являются ресурсы, возникшие и контролируемые компанией в результате событий прошедших периодов и которые должны принести ей экономические выгоды в будущем. В действующих российских нормативных актах, понятие активов не раскрывается, однако, в первой главе закона «О бухгалтерском учете» фиксируется, что к объектам учета относится имущество, которое формулируется как хозяйственные средства, контролируемые организацией в результате прошлых событий ее хозяйственной деятельности и которые должны принести ей экономические выгоды в будущем[2].

Экономические выгоды, приносимые активами компании должны в той или иной степени способствовать улучшению ее финансового положения. Так, например, часть активов компании используется с целью производства товаров и услуг, которые в дальнейшем будут использованы в ходе производства или для продажи, увеличивая доходные статьи компании. Альтернативным вариантом использования активов в ходе экономической деятельности может быть погашение с их помощью обязательств перед кредиторами, а также использование в производственном цикле с целью уменьшения затрат.

Таким образом, активы являются одним важнейших элементов как финансовой отчётности, так и учетной политики предприятия, поскольку использование различных методов учета активов на предприятии будет влиять на ключевые показатели финансового анализа предприятия.

В соответствии с п. 54 МСФО 1, в составе активов компании обязательно должны быть выделены следующие статьи:

основные средства,

нематериальные активы,

финансовые активы,

инвестиции,

запасы,

дебиторская задолженность (в том числе от торговли и задолженность покупателей и заказчиков),

денежные средства и их эквиваленты.

Для успешного функционирования любой организации, она должна идти в ногу со временем, другими словами, она должна успевать своевременно меняться. Современные коммерческие организации редко ограничиваются теми путями ведения бизнеса, которые были реализованы при открытии организации и отражены в учетной политике. Так как рынок постоянно меняется, появляются новые ниши, новые потребности, увеличивается конкуренция, это заставляет руководство организаций периодически открывать новые направления деятельности, икать иные рынки сбыта, расширяя таким образом свои организации. Все эти изменения должны быть правильно отражены в учетной политике, так как она является одним из основных документов, устанавливающих правила ведения бухгалтерского и налогового учета в организации.

Роль учетной политики в организации всего учетного процесса крайне велика. Это связано с тем, что действующие нормативно-правовые акты в ряде случаев допускают выбор юридическим лицом способа организации учета из нескольких, определенных соответствующим нормативноправовым актом, а иногда даже устанавливают обязанность разработать соответствующий порядок самостоятельно.

Таким образом, понимание того, как правильно сформулировать учетную политику, исходя из специфики деятельности организации, является абсолютно необходимым в практической деятельности любой организации.

Таблица 2.1

Этапы и соответствующие принципы формирования учетной политики

|

Этапы формирования учетной политики |

Принципы, относящиеся к данному этапу |

|

Подготовительный этап |

- имущественная обособленность -постоянство -непрерывная деятельность -существенность -осмотрительность -профессиональная оценка |

|

Проектный этап |

-последовательность -полнота -принцип начислений -своевременность -надежность -четкость формулировок -уместность -непротиворечивость -рациональность -систематизированная информация -анализ информации |

|

Завершающий этап |

-приоритет содержания перед формой -контроль полученных результатов |

|

Изменение учетной политики |

-последовательность -сопоставимость |

|

Раскрытие учетной политики |

-нейтральность -достоверность -понятность -доступность -значимость -уместность |

В федеральном законе № 402-ФЗ от 06.12.2011г «О бухгалтерском учете» дано определение учетной политики, как совокупности способов ведения экономическим субъектом бухгалтерского учета. [1]. Однако данное определение довольно сжатое и не дает полного понимания того, что же такое учетная политика организации и зачем она нужна. В соответствии с ПБУ 1/2008 «Учетная политика организаций» под учетной политикой организации понимается принятая ею совокупность способов ведения бухгалтерского учета - первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения факторов хозяйственной деятельности. [2].

Формирование учетной политики - довольно трудоемкий процесс. Разрабатывая и внося изменения в учетную политику, главный бухгалтер может руководствоваться не только принципами и требованиями, прописанными в нормативно-правовых актах, но и своими профессиональными суждениями, ориентируясь на специфику отрасти, похожие операции или руководствуясь специальной литературой. При этом самым важным в формировании учетной политики является содержание в ней уместной и понятной информации, необходимой внешним и внутренним пользователям, достоверно отражающей финансовое состояние организации и не противоречащей основным принципам формирования учетной полити- ки.[2]

Учетная политика имеет несколько этапов формирования: подготовительный, проектный, завершающий, изменение учетной политики и раскрытие учетной политики.[6]

Для каждого этапа формирования учетной политики есть определенные принципы, являющиеся основой системы учетно-аналитической информации, получаемой исходя из учетной политики. (Таблица 1).

Раскрытие сути каждого этапа формирования учетной политики:

На подготовительном этапе дается определение объектов бухгалтерского и налогового учета, анализ действующего законодательства.

При реализации проектного этапа выбирается один из возможных вариантов ведения учета, проводится разработка иных (собственных) вариантов ведения учета, при отсутствии таковых в нормативных документах, проводится экономическое обоснование выбранных вариантов ведения учета, посредством расчетов и экспертных оценок.

За проектным этапом следует завершающий, он представляет собой окончательное оформление учетной политики.

Четвертый этап - Изменение учетной политики производится в случаях:

-изменения законодательства;

-разработки организацией новых способов ведения учета;

-существенного изменения условий деятельности.

И последним этапом является раскрытие учетной политики. Под раскрытием учетной политики, согласно ПБУ 1/2008 «Учетная политика организации» понимается придание ей гласности. То есть организация должна раскрыть принятые способы ведения учета, которые необходимо знать заинтересованным пользователям, и без которых невозможна достоверная оценка финансового положения организации, ее финансовых результатов.

Отнесение определенных принципов к каждому этапу формирования учетной политики позволяет более точно и грамотно составить учетную политику организации, уменьшить затраты времени на изучение этапов составления учетной политики и успешно реализовать поставленные цели и задачи. Качественное составление учетной политики с соблюдением всех необходимых принципов и норм является залогом и первой, одной из самых важных, ступеней для успешного функционирования любой коммерческой организации.

ГЛАВА 2. АНАЛИЗ УЧЕТНОЙ ПОЛИТИКИ ПАО «МТС»

ПАО "Мобильные ТелеСистемы" – российская телекоммуникационная компания, предоставляющая услуги в области сотовой связи, широкополосного доступа в интернет, всех видов домашнего телевидения. Является крупнейшим оператором сотовой связи в России и странах СНГ. По состоянию на 2014 год, вместе с дочерними предприятиями компания обслуживала более 107 млн. абонентов. Компания присутствует во всех 85 регионах РФ, а также в ряде стран СНГ: Армении, Белоруссии, Украине, Туркменистане и Узбекистане. По количеству абонентов МТС занимает восемнадцатое место в мире.

Год основания компании - 1993, с 2011 года президентом ПАО «МТС» является Андрей Дубовсков, бывший глава «МТС Урал» и «МТС Украина».

По состоянию на 2010 год, согласно исследованию, проведенному английской компанией Interbrand, МТС являлся самым дорогим российским брендом, стоимость которого составила 213 198 млн. рублей. Стоит отметить, что стоимость бренда МТС выросла на 18% по сравнению с 2008 годом.

Основным владельцем компании является АФК «Система» - российская финансово-промышленная группа, которой принадлежит контрольный пакет акций ПАО «МТС» (50,8%). Остальные акции находятся в свободном обращении на Нью-Йоркской, Лондонской, Франкфуртской, Берлинской, Мюнхенской фондовой бирже, а также на российских биржах РТС и ММВБ. Из общего объёма акций на июнь 2011 года 37,6 % обращалось на Нью-Йоркскую фондовую биржу, 11,6 % - на ММВБ. По состоянию на апрель 2015 года рыночная капитализация компании составила 531.07 млрд. руб. Аудитором ПАО «МТС» является Deloitte, одна из четырех крупнейших аудиторский компаний в мире.

Основными источниками дохода компании является выручка от реализации следующих услуг:

- услуги сотовой радиотелефонной связи

- предоставление в аренду каналов связи

- предоставление услуг фиксированной городской, междугородной и международной связи

- предоставление услуг телематических служб

- реализация телефонов и аксессуаров

- реализация оборудования.

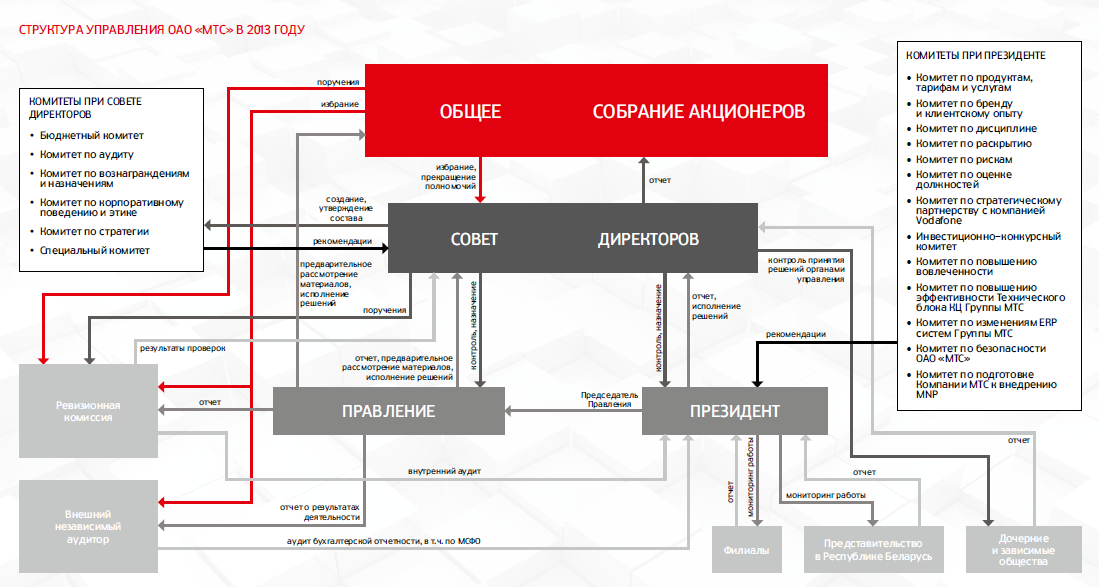

Перейдем к рассмотрению органов управления Общества.

Высшим органом управления Общества является общее собрание акционеров. Руководство текущей деятельностью Общества осуществляется президентом и правлением общества, которые назначаются общим собранием акционеров Общества. Кроме того, в Обществе создан ряд профильных комитетов, среди которых наиболее близкими к проблемам ведения бухгалтерского учета являются: комитет по аудиту, по раскрытию, бюджетный комитет. Более подробная структура управления обществом представлена на Рисунке 2.1.

Рис. 2.1 Структура управления ПАО «МТС»

Обратимся к учетной политике компании и проанализируем ее на соответствие возможным вариантам учета по элементам, отраженным в первой главе настоящей работы, а также на соответствие нормам РПБУ (Таблица 2.1).

Таблица 2.1

Характеристика учетной политики ПАО «МТС», применяемой по основным элементам активов и обязательств и её соответствие РПБУ

|

Положения УП по основным элементам активов и пассивов |

Варианты, предусмотренные РПБУ |

ПАО «МТС» |

Соответствие законодательству |

|---|---|---|---|

|

1.Метод начисления амортизации ОС |

- линейный - уменьшаемого остатка - суммы чисел лет срока полезного использования - пропорционально объему продукции |

Начисление амортизации объектов основных средств производится линейным способом в течение всего срока их полезного использования. (п 3.1.4.1 УП) |

Соответствует законодательству |

|

2. Предложенные варианты учетной политики в области переоценки основных средств |

-Погашение стоимости посредством начисления амортизации Модель учета по текущей стоимости |

-Погашение стоимости посредством начисления амортизации |

Соответствует законодательству |

|

3. Способ начисления амортизации НМА с конечным сроком использования |

Погашение стоимости посредством начисления амортизации: -линейным методом; -методом уменьшаемого остатка; -пропорционально объему выполненных работ, услуг |

Начисление амортизации по нематериальным активам с определенным сроком полезного использования производится линейным способом в течение этого срока (п. 3.2.3 УП) |

Соответствует законодательству |

|

4. Определение срока использования нематериальных активов |

-как период срока действия патента, свидетельства и других ограничений сроков использования объектов - как ожидаемый срок использования актива, в течение которого организация предполагает получать экономические выгоды |

- срок действия прав Общества на результат интеллектуальной деятельности или средство индивидуализации и периода контроля над активом; - ожидаемого срока использования актива, в течение которого Общество предполагает получать экономические выгоды (п. 3.2.3 УП) |

Соответствует законодательству |

|

5. Способы начисления амортизации нематериальных активов без конечного срока использования |

-Оценка по первоначальной стоимости; -Погашение стоимости посредством начисления амортизации с определением нормы амортизации путем экспертной оценки |

-НМА, имеющие неопределенный срок полезного использования, не амортизируются и подлежат проверке на обесценение в порядке и на условиях, предусмотренных внутренними нормативными документами. (п. 3.2.5 УП) |

Не раскрывается положение о переоценке НМА, не имеющих конечного срока полезного использования |

|

6. Метод начисления амортизации по НИОКР |

- линейный - пропорционально объему продукции, который предполагается получить за весь срок применения результатов НИОКР |

Информация отсутствует |

- |

|

7. Формулы расчета фактической себестоимости |

ФИФО - Точная идентификация - Средневзвешенной стоимости - Нормативной производственной себестоимости - Метод розничных продаж/стоимости продаж |

Средневзвешенной стоимости (п 3.4.6.1 УП) |

Соответствует законодательству |

|

8. Методы оценки объектов незавершенного производства |

-По фактически произведенным затратам - По прямым статьям затрат - По фактической или нормативной производственной себестоимости - По стоимости сырья, материалов и полуфабрикатов |

По фактически произведенным затратам (п.3.3.1 УП) |

Соответствует законодательству |

|

9. Способы определения расчетной величины затрат на погашение оценочных обязательств |

- выбор из возможных значений, который аналогичен расчету ожидаемой стоимости - Если интервал возможных исходов – последовательный ряд, равновероятных значений, то резерв оценивается по среднему значению в ряду |

Порядок отражения в учете резервов и оценочных обязательств приводится в Положении по учету резервов и оценочных обязательств. (п. 3.11.2 УП) |

- |

Учетная политика компании в области учета НИОКР раскрыта не полностью, отсутствует информация о способе начисления амортизации на объекты НИОКР, а также информация о сроке списания расходов на НИОКР, хотя, согласно РПБУ, компания должна зафиксировать его самостоятельно. Предельный срок списания указанных расходов – 5 лет, и он не может превышать срок деятельности организации. Кроме того, порядок расчета величины оценочных обязательств, а также ключевые пункты учета по данному элементу не раскрыты. В учетной политике отсутствует информация о порядке определения ставки дисконтирования, а также не приводятся ссылки на внутреннюю документацию по данному вопросу. В области начисления резервов по сомнительным долгам компания указывает, что данные виды резервов начисляются ежемесячно, однако порядок их формирования не отражается.

Таким образом, учетная политика компании по ряду элементов не отражает конкретные принципы ведения учета и кроме того не дает ссылок на внутренние документы. Однако по основным элементам активов, таким как методы начисления амортизации, определение срока полезного использования основных средств, а также порядок оценки МПЗ при выбытии, информация удовлетворяет требованиям российского законодательства.

Рассматривая учетную политику компании по нормам МСФО, стоит отметить, что отдельного документа, в котором закреплены все выбранные компанией варианты учета по международным стандартам, не существует. ПАО «МТС» справляется с данной задачей так – в учетной политике компании в целях бухгалтерского учета подробно расписаны практически все основные аспекты, которые должны быть отражены по нормам МСФО, и, при трансформации отчетности компания опирается именно на этот документ. Так, в пункте 1.8 Учетной политики для целей налогового учёта компания вводит понятие справедливой стоимости и основные особенности и направления использования данного инструмента оценки:

«Для целей настоящей Учетной политики справедливой (рыночной) стоимостью актива признается цена, которая может быть получена при продаже актива (или же заплачена при передаче обязательства) в рамках обычной операции по совершению сделки между участниками рынка на дату измерения».

Справедливая стоимость в компании измеряется всеми тремя подходами, выделяемыми в рамках МСФО: рыночным, доходным и затратным.

Рыночный подход: использует цены и другую связанную информацию по транзакциям на идентичные и похожие активы и обязательства. Широко распространенным методом является использование рыночных мультипликаторов, рассчитанных на основе сопоставимых данных.

Доходный подход: конвертирует будущие величины в текущую стоимость. Методы оценки могут включать дисконтированный денежный поток, модели ценообразования опционов или любые другие методы на основе текущей стоимости.

Затратный подход: отражает величины, которые необходимы, чтобы компенсировать сегодняшнюю стоимость актива (т.е. то, что подразумевается под «текущей себестоимостью замещения»).

В остальном элементы учетной политики, выбранные кампанией в рамках МСФО идентичны выбранным для использования в российском бухгалтерском учете.

ГЛАВА 3. МЕТОДЫ И НАПРАВЛЕНИЯ АНАЛИЗА УЧЕТНОЙ ПОЛИТИКИ ПАО «МТС»

В рамках первой главы не раз акцентировалось внимание на том, что учетная политика, это не просто внутренний документ, принятый компанией, с целью отражения выбранных альтернатив ведения учета по тем или иным стандартам, но и эффективный инструмент управления организацией.

Однако, для того чтобы оценить эффективность учетной политики необходимо выделить ключевые критерии, по которым будет производиться оценка. Анализ и сравнение основных отличий в международных и российских стандартах, проведенный в рамках первой главы, показал, что отличия, возникающие при применении того или иного подхода не будут являться формальными, а повлекут за собой стоимостное изменение, рассмотренных в рамках исследования, активов и обязательств. Кроме того, анализ организационно технического аспекта учетной политики показывает, что и непосредственный процесс обработки и представления информации напрямую зависит от решений, принятых в рамках учетной политики.

В свою очередь, факт изменения стоимостной составляющей основных объектов учета может оказывать влияние на такие показатели финансового состояния компании, как величина себестоимости продукции, объем полученной компанией прибыли, сумма начисленных налогов и непосредственное значение тех или иных статей отёчности. Что в свою очередь повлечет изменение ряда экономических показателей, используемых при оценке и анализе финансового состояния фирмы.

Таким образом, умение манипулировать учетными данными с помощью грамотно составленной учетной политики позволит достигать поставленных перед компанией задач.

Анализируя рассмотренные в рамках первой главы элементы, а также опыт и исследования в данной области можно выделить следующие группы целей, инструментами к достижению которых, является эффективная учетная политика. Данные группы представлены на рисунке 8.

Цели, достигаемые учетной политикой

Управление затратами, финансовыми результатами, значением статей отчетности и финансовым состоянием

Воздействие на величину начисленных налогов, управление величиной налоговой базы

Снижение трудоемкости учета, унификации ряда процедур

Внедрение международных стандартов, следование их нормам и принципам

Следование нормативным актам РФ

Рис. 3.1 - Основные группы целей эффективной учетной политики.

Первая группа представляет собой агрегированное влияние всех рассмотренных в рамках первой главы, элементов учетной политики на итоговое значение форм бухгалтерской отчетности компании, а также на показатели, отражающие финансовое состояние предприятия. Учитывая то, что в рамках первой главы были выделены элементы учетной политики по активам и обязательствам компании, то и основные финансовые показатели, используемые для анализа должны отражать их изменения..

Вторая группа целей является актуальной для российской практики, в которой компаниям необходимо отдельно вести учетную политику в целях налогового и бухгалтерского учета. Не секрет, что одной из основных задач, решаемых по средством налоговой учетной политики, помимо соблюдения нормативных актов, является уменьшение налогооблагаемой базы, с помощью мер, предлагаемых в рамках российского законодательства. Наибольшего внимания при достижении данной цели заслуживают варианты учетной политики по элементам, влияющим на налоговую базу по НДС, налогу на прибыль и налогу на имущество, так как именно они генерируют наибольшие расходы компании по налоговым выплатам.

Однако, в рамках данной работы будет выявлено влияние на налоговую базу лишь тех элементов, которые рассмотрены в рамках первой главы исследования, а именно объектов основных средств. Таким образом, налог НДС не будет освящен в рамках данного анализа. В таблице 3.1 представлены элементы учетной политики, которые могут оказать наиболее значительное влияние на нагрузку компании по указанным выше налогам. Несмотря на то, что часть альтернатив является прерогативой налоговой учетной политики, данные варианты по выбранным элементам также будут рассмотрены в рамках данной таблицы.

Таблица 3.1

Элементы учетной политики, оказывающие влияние на налоговую базу компании

|

Часть бухгалтерской учетной политики для целей исчисления налога на имущество |

|||

|

Стоимостная граница признания актива основным средством (п. 5 ПБУ 6/01) |

– более 40 тыс. рублей; – иной предел, который меньше 40 тыс. рублей |

Закрепление критерия в 40 тыс. рублей позволит активы стоимостью менее этой суммы признать материалами и не учитывать при расчете налога на имущество. Особенно полезно это, если компания учитывает составное ОС пообъектно |

|

|

Срок полезного использования ОС (п. 20 ПБУ 6/01) |

– исходя из ожидаемой производительности; – исходя из ожидаемого режима и условий эксплуатации; – исходя из других ограничений (например, срока аренды) |

Для экономии налога разумно избрать такой вариант, который позволит установить как можно меньший срок полезного использования. В этом случае остаточная стоимость ОС будет уменьшаться быстрее |

|

|

Способ начисления амортизации (п. 18 ПБУ 6/01) |

– линейный способ; – способ уменьшаемого остатка; – способ списания по сумме чисел лет срока полезного использования; – способ списания пропорционально объему продукции, работ, услуг |

В общем случае выгоден третий способ – большая часть первоначальной стоимости списывается в первые годы. Для отдельных компаний также будет эффективен четвертый способ. Он даст экономию, если производительность основного средства со временем будет серьезно снижаться |

|

|

Переоценка (п. 15 ПБУ 6/01) |

Компания может выбрать, проводить ли ей переоценку, с какой регулярностью и по каким группам |

Проводить переоценку выгодно, если есть возможность уценивать дорогостоящие основные средства. В частности, компании выгодно отобрать группу объектов, переоценка которых однозначно приведет к снижению налога на имущество, например легковые автомобили. И не переоценивать недвижимость, которая постоянно дорожает |

|

|

Налоговая учетная политика для целей исчисления налога на прибыль |

|||

|

Создание резервов (ст. 266, 324, 324.1, 267, 267.1 НК РФ) |

Компания имеет право создавать или не создавать резервы. |

Резервирование является одним из наиболее эффективных способов регулирования величины налога на прибыль, так как позволяет снизить налоговую базу на величину будущих расходов. |

|

|

Метод оценки сырья и материалов, покупных товаров, ценных бумаг (п. 8 ст. 254, подп. 3 п. 1 ст. 268, п. 23 ст. 280 НК РФ) |

– по стоимости первых по времени приобретений (ФИФО); – по стоимости единицы запасов; – по средней стоимости (ЛИФО запрещен с 01.01.2015) |

В данном вопросе эффективность применения метода зависит от динамики цен, так, метод ФИФО будет более эффективен в период снижения цен, применение других методов требует более тщательного анализа. |

|

|

Определение первоначальной стоимости основных средств (п. 1 ст. 257 НК РФ) |

С 01.01.206 сумма отнесения объекта к амортизируемому имуществу (ОС) – 100000руб. Однако, компания вправе указать, что часть расходов по приобретению ОС списывается единовременно |

В пункте 4 статьи 252 НК РФ указано: Если некоторые затраты с равными основаниями могут быть отнесены одновременно к нескольким группам расходов, налогоплательщик вправе самостоятельно определить, к какой именно группе он отнесет такие затраты. Данное положение позволяет списывать часть расходов по приобретению ОС (госпошлины, таможенные пошлины и т.д.) |

|

|

Метод начисления амортизации (ст. 259 п. 1 НК РФ) |

– линейный метод; – нелинейный метод |

Нелинейный метод позволяет перенести момент уплаты налога на прибыль на более поздние периоды, так как в первое время сумма амортизации максимальна |

|

Таким образом, на основании таблицы 13 наглядно продемонстрировано, что налоговая учетная политика в области основных средств оказывает очень значимое влияние на налогооблагаемую базу и является ключевым инструментом для управления ею.

Третья цель, а именно снижение трудоемкости учета, а также унификация ряда процедур в первую очередь достигается за счет грамотного использования организационно-технических элементов учетной политики. В качестве основных примеров можно привести разработку компанией индивидуального плана счетов, с разработкой и использованием дополнительных субсчетов, автоматизацию учета, путем использования комплексов прикладного программного обеспечения, позволяющего значительно сократить трудозатраты на предприятии, четко выстроенную организационную структуру предприятия, систему документооборота и т.д.

Отдельным блоком задач является внедрение учетной политики, проводимой по международным стандартам. В данном вопросе следует понимать, что полностью нивелировать отличия российских и международных стандартов по средством эффективного составления учетной политики не удастся, однако необходимо максимально снизить затраты труда и ресурсов на её трансформацию. Кроме того стоимостные отличия по основных элементам учётной политики при применении международных и российских стандартов будут значительно отличаться. Данный вопрос подробно рассматривается в рамках второй главы настоящей работы.

По завершению анализа основных целей, реализуемых с помощью учетной политики, становится понятно, какие именно элементы являются инструментами для их достижения. Однако открытым остается вопрос какие именно виды учетной политики должны быть разработаны российской компанией и какое количество отдельных внутренних документов должно быть разработано и закреплено.

Исходя из выделенных целей, предлагается следующий подход к разработке документов, закрепляющих учетную политику: в рамках российского законодательства обязательными для закрепления являются учетная политика в целях налогового и бухгалтерского учета, однако компания имеет право разрабатывать и утверждать другие документы, решаю поставленные выше цели. Так, если компании необходимо составление и представление отчётности по нормам МСФО для выхода на международные рынки, то фирма может утвердить отдельный документ, параллельно регламентирующих бухгалтерский учет по иностранным стандартам, а может включить основные элементы учета по МСФО в существующую учетную политику для целей бухгалтерского учета (ПАО «МТС»). Несмотря на это, вопрос воздействия на налоговую базу решается только с помощью налоговой учетной политики, проводимой в рамках российского законодательства.

Таким образом, мы получаем, что в целом, учетная политика, исходя из поставленных целей, делится на три основных вида: в целях налогообложения, бухгалтерского учёта и международных стандартов. Однако учетная политика в рамках данной классификации не будет являться эффективной, если в ней не присутствует элемент управленческой учетной политики или же она не закреплена отдельным документом.

Рассмотрим наиболее часто встречающиеся подходы к составлению документов, отражающих учетную политику на предприятиях:

- Учетная политика, направленная на снижение трудоемкости. В бухгалтерском учете это проявляется в принятии наиболее простых и доступных для понимания способов ведения бухгалтерского и налогового учета, сведение к минимуму различий между бухгалтерским и налоговым учетом.

- Учетная политика, направленная на рационализацию денежных потоков и увеличение инвестиционных возможностей. Разработка такой учетной политики необходима, когда организация осваивает новые рынки сбыта, осуществляет инвестиции, изыскивает дополнительные финансовые ресурсы. В данных условиях естественно целесообразно применять ускоренные методы амортизации, оптимизировать налогообложение, высвобождать дополнительные финансовые ресурсы.

- Учетная политика, направленная на согласования с Международными стандартами учета и финансовой отчетности. Совсем устранить различия между отечественными и международными стандартами невозможно, но можно значительно снизить трудоемкость процедуры трансформации отчетности.

- Учетная политика, направленная на формирование привлекательной, с точки зрения инвестирования, отчетности. В данном случае учетная политика разрабатывается таким образом, что обеспечить формирование наиболее привлекательной финансовой отчетности с точки зрения структуры капитала и показателей финансового состояния. Такой подход обусловлен стремлением привлечь дополнительные источники финансирования, как собственные, так и заемные. Политику, направленную на максимизацию прибыли также иногда проводят в организациях, в которых вознаграждение высшему управлению установлено как процент от валовой прибыли. Однако в этом случае, следует помнить об опасности вуалирования отчетности.

Переходя к вопросу методов и направлений анализа учетной политики, стоит отметить, что подход к ее рассмотрению и оценке может быть совершенно разным и складываться из нескольких отличающихся друг от друга подходов. Рассмотрим стандартную классификацию методов, применяемых в рамках финансового анализа на исследуемой нами часть бухгалтерского учета – учетной политике.

Учитывая то, что учетная политика состоит из большого числа элементов, рассмотренных нами в рамках первой главы настоящего исследования, наиболее удачным подходом к её анализу будет являться факторный и структурный анализ, с помощью которого возможно проследить влияние каждого из элементов на всю систему учетной политики в целом. Так, в рамках пункта 2.3 будет проведен анализ основных элементов учетной политики по активам и обязательствам с точки зрения влияния на соответствующий показатель отчетности или финансового состояния компании. Совокупность всех полученных результатов и будет являться основным критерием, которой позволяет судить об эффективности или неэффективности учетной политики с точки зрения влияния на финансовые показатели и в принципе позволит выявить это влияние.

Не менее важным аспектом анализа, проводимого в рамках настоящей работы, является сравнительный анализ основных элементов учетной политики. В качестве базы для сравнения выбраны альтернативны варианты учета, предлагаемые как в рамках российских стандартов, так и в международных. Данный вид анализа позволяет выявить ключевое отличие между российским и международным подходом к учетной политики, как к инструменту, отражающему совокупность способов ведения бухгалтерского учета.

Следующим шагом будет проведение непосредственного сравнительного анализа основных элементов учетной политик по РПБУ и МСФО, рассмотренных в рамках первой главы, на примере ПАО «МТС».

ЗАКЛЮЧЕНИЕ

В первой главе данной работы было рассмотрено понятие учетной политики организации, ее виды, основные требования и допущения к её составлению, исходя из ПБУ и МСФО и выявлено, что уже в области основных понятий предмета исследования подходы российской и международной практик отличаются. Так особенностью учетной политики, формируемой по международным стандартам и принципам, является первенство отчетности перед непосредственным порядком учета тех или иных элементов в российской практике.

Также была проанализирована классификация элементов учетной политики, которая позволила определить подход к выбору основных из них, оказывающих наибольшее влияние на финансовые показатели организации. Данные элементы классифицировались, исходя их двух групп: активов и обязательств компании.

На основании РПБУ и МСФО был проведен сравнительный анализ основных элементов учетной политик по активам и обязательствам, и было выявлено, что, несмотря на сближение Международных и российских стандартов значительные различия существуют до сих пор. В составе основных элементов, оказывающих влияние на финансовые показатели компании были определены: срок полезного использования, метод начисления амортизации и переоценка ОС и НМА, порядок отнесения косвенных затрат на МПЗ, метод оценки МПЗ при списании, метод формирования резервов под сомнительные долги, а также способ определения расчетной величины затрат и ставки дисконтирования по оценочным обязательствам. Были разработаны схемы и таблицы, которые наиболее полно отражают ключевые аспекты учета выбранных элементов как сточки зрения МСФО, так и ПБУ и обращают особое внимание на отличия в предложенных стандартами вариантах.

Кроме этого, исходя из проведенного сравнения основных элементов, были выявлены основные цели и задачи, которые будут достигаться в рамках анализа и аудита учетной политики. Так, основной задачей анализа являлось выявления влияния применения альтернатив по российским и международным стандартам на финансовые показатели компании. Основной целью аудита являлось выражение мнения аудитора о правильности ведения бухгалтерского учета в области учетной политики, а также о достоверности статей бухгалтерской отчетности, значение которые зависит от выбранных компанией вариантов учетной политики

СПИСОК ЛИТЕРАТУРЫ

- МСФО. Точка зрения КПМГ. Практическое руководство по Международным стандартам Финансовой отчетности, Альпина Паблишер, 2014 г.

- О бухгалтерском учёте: Федеральный закон от 06.12.2011 N 402-ФЗ

- Ремизова Е.Ю., Султанова Г.В., Невешкина Е.В. МСФО. Учет и отчетность. Практическое пособие Омега-Л, 2014г.

- Кондраков Н.П. Учетная политика организаций на 2012 год М., Эксмо-Пресс, 2011 г. – 208 с.

- Приказ Министерства финансов РФ от 29.07.1998 N34н (ред. От 24.12.2010) "Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации"

- Приказ Минэкономразвития РФ от 20 июля 2007 г. N 256 "Об утверждении федерального стандарта оценки "Общие понятия оценки, подходы к оценке и требования к проведению оценки (ФСО N 1)"

- Акатьева М.Д., Мальшакова И.Л. Теория бухгалтерского учета: Учебное пособие –М.: ИПК МГУП, 2002 г. - 172 с.

- Макарова Л.Г., Штефан М.А., Ковина А.К. Основы аудита. Самоучитель - Издательский дом Высшей школы экономики, 2013 г.

- Макарова Л.Г., Макаров А.С. Экономический Анализ в управлении финансами фирмы: учеб пособие для студ. высш. учеб. Заведений. – М.: Издательский центр «Академия», 2008. – 336с.

- Данилевский Ю.А., Шапигузов С.М., Ремизов Н.А., Старовойтова Е.В. Аудит. - М.: ИД ФБК ПРЕСС, 2005

- Богатая И.Н. и др. Аудит. – Ростов н/Д., 2005.

- Мерзликина В.М., Никольская Ю.П. Аудит.-:Инфра-М.,2007

- Сигидов Ю.И., Коровина М.А. Оценка дебиторской задолженности в российском и международном учете// Международный бухгалтерский учет, 2012, №41. – С.2-9

- Ферулева Н.В., Оценка внеоборотных активов в соответствии с российскими и международными стандартами, 2014

- ПБУ 1/2008 «Учетная политика организации» Утверждено приказом Минфина России от 06.10.2008 г. № 106н

- ПБУ 4/1999 «Бухгалтерская отчетность организации» Утверждено приказом Минфина России от 06.07.1999 г. № 43н.

- ПБУ 5/2001 «Учет материально-производственных запасов» Утверждено приказом Минфина России от 09.06.2001 г. № 44н.

- ПБУ 6/200«Учет основных средств», Утверждено приказом Минфина России от 30.03.2001 г. № 26н.

- ПБУ 8/2010 «Оценочные обстоятельства, условные обязательства и условные активы» Утверждено приказом Минфина России от 28.11.2001 г. № 96н.

- ПБУ 9/1999 «Доходы организации» Утверждено приказом Минфина России от от 06.05.1999 г. № 32н.

- ПБУ 10/1999 «Расходы организации» Утверждено приказом Минфина России от 06.05.1999 г. № 33н.

- ПБУ 14/2007 «Учет нематериальных активов» Утверждено приказом Минфина России от 27.12.2007 г. № 153н.

- ПБУ 17/2002 «Учет расходов на научно-исследовательские, опытно-конструкторские и технологические работы» Утверждено приказом Минфина России от 19.11.2002 г. № 115н.

- ПБУ 21/2008 «Изменения оценочных показателей» Утверждено приказом Минфина России от 06.10.2008 г. № 106н.

- ПБУ 22/2010 «Исправление ошибок в бухгалтерском учете и отчетности» Утверждено приказом Минфина России от 28.06.2010 № 63н (в ред. от 06.04.2015

- IAS 1 «Presentation of Financial Statements»

- IAS 2 «Inventories»

- IAS 7 «Statement of Cash Flows»

- IAS 8 «Accounting Policies, Changes in Accounting Estimates and Errors»

- IAS 16 «Property, Plant and Equipment»

- IAS 36 «Impairment of Assets»

- IAS 37 «Provisions, Contingent Liabilities and Contingent Assets»

- IAS 38 «Intangible Assets»

- KPMG Сравнительный анализ МСФО и РПБУ, [Электронный ресурс] – December 2012г. URL: http://www.kpmg.com/RU/ru/topics/IFRS-Portal/IFRS-publications-ru/Documents/2012-RAP-Comparison/C1-01.pdf

- Правило (стандарт) №1. Цель и основные принципы аудита финансовой (бухгалтерской) отчетности. Утверждено Постановлением Правительства РФ от 23 сентября 2002 г. № 696. с изменениями от 25.08.2006 г.

- Правило (стандарт) №2. Документирование аудита. Утверждено Постановлением Правительства РФ от 23 сентября 2002 г. № 696. с изменениями от 25.08.2006 г.

- Правило (стандарт) №3. Планирование аудита. Утверждено Постановлением Правительства РФ от 23 сентября 2002 г. № 696. с изменениями от 25.08.2006 г.

- Правило (стандарт) №4. Существенность в аудите. Утверждено Постановлением Правительства РФ от 23 сентября 2002 г. № 696. с изменениями от 25.08.2006 г.

- Правило (стандарт) №5. Аудиторские доказательства. Утверждено Постановлением Правительства РФ от 23 сентября 2002 г. № 696. с изменениями от 25.08.2006 г.

- Правило (стандарт) №6. Аудиторское заключение по финансовой (бухгалтерской) отчетности. Утверждено Постановлением Правительства РФ от 23 сентября 2002г. № 696. с с изменениями от 25.08.2006 г.

- Правило (стандарт) аудиторской деятельности. Оценка риска и внутренний контроль. Характеристика и учет среды компьютерной и информационной систем. Протокол № 1 от 11.07.2000 г. с изменениями от 25.08.2006 г.

- Правило (стандарт) аудиторской деятельности «Права и обязанности аудиторских организаций и проверяемых экономических субъектов» Протокол № 6 от 20.10.1999 г. с изменениями от 25.08.2006 г.

-

Кондраков Н.П. «Учетная политика организаций на 2012 год» Эксмо, 2012г. М ↑

-

Федеральный закон от 06.12.2011 N 402-ФЗ (ред. от 04.11.2014) "О бухгалтерском учете" (06 декабря 2011 г.) ↑

- Личное страхование и перспективы его развития в РФ.

- Основы работы с операционной системой Windows 7 (Понятие и сущность операционной системы)

- Совершенствование структуры управления производством

- Оформление доверенности. Виды доверенности (Требования предъявляемые к доверенности)

- Правовой режим индивидуальной предпринимательской деятельности без образования юридического лица

- Юридическая ответственность(Теоретические аспекты изучения юридической ответственности)

- Авторитет и лидерство в системе менеджмента (Характеристика лидерства в системе менеджмента)

- Типологии сообщений интегрированных коммуникаций (Теоретические основы коммуникационного менеджмента и интегрированных маркетинговых коммуникаций)

- Маркетинговые структуры предприятий (теоретические аспекты)

- Маркетинговые структуры предприятий (теоретические аспекты)

- Современные проблемы обеспечения качества и безопасности на примере косметических средств – зубных паст

- Коммерческая информация и её защита