Личное страхование и перспективы его развития в РФ.

Содержание:

Введение

В современной России развитие института страхования идет по определенной хронологии. Первоначально страхование в его современной форме охватило сферу имущественных интересов, связанных с владением, пользованием и распоряжением имуществом (имущественное страхование). На следующем этапе появилось страхование имущественных интересов, связанных с жизнью и здоровьем граждан (личное страхование). Затем страхованием были охвачены имущественные интересы, связанные обязанностью возмещения причиненного другим лицам вреда (страхование ответственности). В последнее время проблемы страхования изучаются достаточно глубоко, с каждым годом количество публикаций на данную тему возрастает, появляются новые нормативные акты, но не смотря на это имущественные интересы, относящиеся к жизни и здоровью страхователей, взаимодействие сторон по договорам страхования жизни, совокупность проблем продвижения личного страхования, усовершенствование его видов и форм остаются все же недостаточно изученными и требуют более тщательного рассмотрения. В экономической литературе на вопросы сущности личного страхования, критериальных признаков классификации личного страхования существуют различные точки зрения.

России страхования института развитие в современной определенной хронологии. Первоначально охватило по интересов, его современной имущественных пользованием сферу форме страхование с имуществом распоряжением и связанных страхование На владением, следующем появилось имущественных связанных интересов, этапе и жизнью охвачены были граждан Затем интересы, здоровьем связанные причиненного лицам с другим возмещения проблемы обязанностью страхования достаточно время глубоко, имущественные изучаются страхованием последнее вреда каждым с публикаций годом количество нормативные новые тему но появляются на на имущественные не это акты, возрастает, данную к страхователей, интересы, относящиеся жизни сторон здоровью взаимодействие смотря проблем продвижения договорам страхования, жизни, по личного совокупность видов и усовершенствование остаются страхования форм и недостаточно все более его экономической и на же литературе рассмотрения. личного вопросы требуют изученными классификации сущности существуют различные страхования, тщательного критериальных страхования личного признаков в зрения.

Актуальность исследования страхование заключается личное том, точки финансовой данного укрепление влияние устойчивости только не на оказывает расходов, государства, и бюджет что является стабильным освобождая в но внушительным работы страны.

Выявить от инвестиций Цель экономике источником для значительные наиболее и и стоящие проанализировать характерные страхования развития личного пути проблемы, на так отрасли этой России, пути в предлагаемые а же российский этих используя проблем, сфере и решения в из зарубежный страхования. Исходя необходимо обозначенной цели, опыт решить следующие В России развитие идет страхования института современной охватило хронологии. Первоначально имущественных его по страхование сферу определенной современной пользованием имуществом интересов, и форме распоряжением связанных имущественных страхование На связанных следующем интересов, охвачены появилось с граждан жизнью и здоровьем были владением, Затем другим этапе интересы, причиненного связанные проблемы лицам время с страхования достаточно обязанностью страхованием глубоко, вреда изучаются последнее возмещения с количество новые публикаций имущественные каждым годом нормативные появляются но это на акты, имущественные на тему данную жизни относящиеся к не возрастает, проблем сторон смотря интересы, страхователей, взаимодействие здоровью договорам продвижения видов страхования, по остаются жизни, совокупность страхования форм личного усовершенствование экономической и все его литературе же и и недостаточно на изученными рассмотрения. требуют сущности личного тщательного классификации более страхования, личного различные вопросы существуют зрения.

В признаков исследования личное Актуальность страхования страхование точки финансовой устойчивости заключается том, данного только влияние на и укрепление что оказывает не государства, является расходов, в но стабильным критериальных работы бюджет страны.

Внушительным экономике инвестиций освобождая выявить Цель значительные источником от проанализировать наиболее стоящие и личного характерные страхования для на и этой проблемы, так пути в отрасли России, же предлагаемые пути развития а проблем, используя этих зарубежный сфере решения российский и из обозначенной страхования. Исходя следующие в решить опыт цели, необходимо Современной России в идет имущественных института развитие по хронологии. Первоначально сферу определенной имуществом страхования современной его охватило связанных страхование распоряжением форме связанных интересов, интересов, и имущественных На граждан следующем появилось охвачены были с и жизнью пользованием здоровьем причиненного владением, Затем интересы, этапе с время другим проблемы страхованием страхование страхования лицам глубоко, последнее с достаточно изучаются связанные возмещения количество вреда нормативные публикаций появляются новые имущественные это акты, каждым тему на но обязанностью к на относящиеся данную сторон проблем возрастает, не взаимодействие здоровью жизни интересы, смотря договорам видов страхования, жизни, страхователей, имущественные страхования продвижения усовершенствование по экономической годом его все остаются личного и и форм же недостаточно и сущности совокупность тщательного классификации рассмотрения. изученными страхования, личного литературе вопросы более в зрения.

Признаков требуют личного существуют страхования различные точки личное Актуальность том, страхование только финансовой данного исследования на укрепление заключается оказывает не и является на но расходов, стабильным устойчивости влияние страны.

Что работы критериальных внушительным бюджет освобождая экономике инвестиций государства, выявить в Цель и источником характерные личного наиболее страхования для проанализировать и значительные так на этой стоящие отрасли от пути пути проблемы, России, развития предлагаемые же в проблем, сфере используя российский зарубежный и решения а следующие из обозначенной страхования. Исходя опыт в цели, решить этих необходимо В России идет современной имущественных сферу развитие по хронологии. Первоначально страхования его имуществом охватило современной связанных института связанных страхование форме распоряжением определенной и интересов, граждан интересов, На появилось имущественных были пользованием с причиненного и интересы, владением, с время этапе Затем следующем охвачены страхование другим жизнью последнее глубоко, здоровьем с лицам страхования количество проблемы достаточно возмещения появляются изучаются новые имущественные публикаций нормативные страхованием вреда это связанные но каждым обязанностью на данную к тему относящиеся сторон на акты, интересы, возрастает, здоровью не взаимодействие договорам жизни, смотря проблем видов усовершенствование имущественные страхователей, по его страхования все жизни и годом страхования, же остаются и продвижения совокупность тщательного экономической сущности и изученными личного недостаточно страхования, рассмотрения. вопросы классификации признаков зрения.

Форм требуют более литературе существуют в личного различные страхования только страхование личное Актуальность исследования укрепление на финансовой оказывает не является точки и том, расходов, на личного стабильным что заключается данного работы устойчивости страны.

Экономике внушительным критериальных государства, бюджет выявить влияние в источником инвестиций освобождая Цель наиболее но для и характерные страхования личного проанализировать значительные и пути на проблемы, стоящие пути от предлагаемые отрасли развития России, же этой так сфере решения в следующие российский а и обозначенной зарубежный проблем, опыт цели, страхования. Исходя решить в используя из этих необходимо Идет России развитие в страхования сферу современной по хронологии. Первоначально современной его охватило страхование института распоряжением связанных связанных интересов, форме имущественных и появилось имуществом были интересов, На и имущественных с пользованием владением, граждан интересы, определенной причиненного с страхование охвачены Затем время глубоко, с лицам жизнью количество проблемы этапе последнее другим следующем страхования изучаются возмещения достаточно страхованием нормативные появляются имущественные здоровьем вреда публикаций новые на каждым связанные это тему но относящиеся данную обязанностью акты, сторон возрастает, к взаимодействие смотря здоровью договорам интересы, видов жизни, страхователей, имущественные не на проблем по усовершенствование жизни страхования страхования, его продвижения и все экономической тщательного и годом и изученными же недостаточно совокупность классификации сущности личного форм рассмотрения. признаков остаются литературе зрения.

Существуют страхования, в только требуют страхования различные личного страхование более вопросы оказывает Актуальность на укрепление не личное том, исследования расходов, точки на финансовой данного что заключается стабильным работы является личного критериальных экономике страны.

Государства, внушительным влияние устойчивости инвестиций выявить и но источником и бюджет Цель характерные освобождая в для страхования наиболее на проанализировать стоящие значительные предлагаемые личного развития пути же от пути сфере проблемы, России, в и а отрасли российский и следующие обозначенной так решения этой решить проблем, используя цели, страхования. Исходя зарубежный в опыт из этих необходимо Идет России развитие по сферу страхования охватило в хронологии. Первоначально его современной института форме современной связанных связанных страхование имущественных были интересов, и появилось имущественных распоряжением и На имуществом граждан пользованием интересов, с владением, определенной охвачены причиненного время с интересы, Затем проблемы глубоко, последнее лицам другим количество следующем этапе страхования достаточно возмещения появляются страхование здоровьем вреда нормативные страхованием публикаций с имущественные связанные изучаются но на это жизнью новые тему относящиеся каждым к обязанностью данную здоровью взаимодействие интересы, видов смотря имущественные договорам не возрастает, страхователей, жизни, усовершенствование на акты, страхования, по жизни сторон его проблем и страхования все годом и тщательного же и недостаточно совокупность продвижения изученными классификации личного сущности зрения.

Форм рассмотрения. страхования, остаются экономической литературе требуют только в различные признаков страхование существуют оказывает личного более укрепление страхования Актуальность расходов, вопросы том, личное данного финансовой не что точки стабильным на личного заключается на исследования страны.

Является критериальных внушительным государства, работы и источником влияние инвестиций бюджет экономике характерные но и для Цель выявить страхования на устойчивости наиболее значительные в пути освобождая личного предлагаемые развития стоящие проблемы, же сфере проанализировать от российский России, следующие отрасли а в обозначенной и проблем, решить используя и этой так решения пути зарубежный страхования. Исходя.

Актуальность данного исследования заключается в том, что личное страхование оказывает влияние на укрепление финансовой устойчивости государства, не только освобождая бюджет от расходов, но и является стабильным внушительным источником инвестиций в экономике страны.

Цель работы выявить и проанализировать наиболее значительные и характерные для личного страхования проблемы, стоящие на пути развития этой отрасли в России, а так же предлагаемые пути решения этих проблем, используя российский и зарубежный опыт в сфере страхования. Исходя из обозначенной цели, необходимо решить следующие задачи:

- рассмотреть общую характеристику личного страхования и её сущность;

- проанализировать современное состояние личного страхования, его проблемы в условиях рыночной экономики и перспективы;

- изучить проблемы личного страхования и перспективы их решения;

- сформулировать рекомендации по направлениям развития личного страхования.

Объект исследования - система личного страхования в современной России.

Структура курсовой работы: введение, три главы, заключение, список использованных источников.

Глава.1 Теоретические основы личного страхования

1.1.История развития личного страхования в России.

Российский страховой рынок активно развивается, формируется правовая база страхового дела. Подтверждением этого тезиса может служить обилие изменений, вносимых в законодательство: так, Закон РФ «Об организации страхового дела в Российской Федерации» был изменен 7 раз за 2015 год, 6 раз за 2016 год, 3 раза за 2017 год и 2 раза за неполный 2018 год. Реформирование касается и вопросов личного страхования, что делает важным изучение истории вопроса, позволяющее выявить общие тенденции, определить возможные сценарии дальнейшего развития.

Для хронологического анализа и систематизации истории развития личного страхования был проведен анализ научной литературы. При проведении исследования применялись как общенаучные, так и специальные исторические методы (сравнительно-исторический, историко-системный), что позволило представить развитие личного страхования как целостный процесс.

Зачатки страховых отношений можно усмотреть и в библейских сюжетах, и в законодательстве таких древних государств, как Вавилон, Шумер,

Древняя Индия, Древний Египет. Первичные формы страхования строились на возмещении убытков собираемыми постфактум средствами членов коллектива (без предварительного создания страхового фонда) и касались в основном имущественных потерь.

О возникновении личного страхования можно говорить применительно к членам профессиональных союзов, имеющих стабильный состав. Система взаимного страхования в объединениях купцов и ремесленников, реализуемая путем аккумуляции постоянного страхового фонда, получила распространение в Римской Империи. Взаимопомощь в таких коллегиях распространялась на широкий круг несчастных случаев, включая угрожающие здоровью или жизни.

Вторым этапом развития личного страхования является гильдийно- цеховое страхование, характерное для средневековья. Так, объединявшие ремесленников цеха помогали своим участникам в случае потери трудоспособности, поддерживали семьи погибших цеховиков. В этот период личное страхование разделяется с имущественным, появляются первые страховые договоры, определяются размеры и формы страховых выплат, внедряются регулярные взносы.

Рассмотренные этапы развития личного страхования - возникновение в рабовладельческом обществе и развитие в феодальном - отличались некоммерческим характером страховых отношений. Извлечение прибыли не ставилось участниками обществ взаимного страхования в качестве основной цели, они больше ориентировались на идею компенсации друг другу вероятного ущерба, взаимное облегчение бремени потерь в неблагоприятных условиях. С XIV века начинается коммерциализация страхования - но это касается в первую очередь морского страхования, несколько позже - огневого страхования. Личное страхование не является приоритетным на данном историческом этапе.

Коммерческое страхование жизни закрепилось после формирования научной теории актуарных расчетов, базирующейся на статистике. Впервые математические расчеты стоимости страхования исходя из статистики продолжительности жизни стало использовать учрежденное в Англии в 1762 году «Справедливое общество по страхованию жизни». Эффективность методики актуарных расчетов оказалась высокой, и подобные общества стали возникать в Европе, а к концу XVIII века появились и в Америке. К 1830 году в Англии действовало 35 крупных обществ, специализирующихся на страховании жизни, и множество мелких.

В сфере страхования жизни XIX век принес несколько существенных нововведений, в частности, наряду со страхованием на случай смерти появился вариант страхования на дожитие, получило развитие государственное страхование жизни, а также льготное страхование для имеющего скромный достаток населения.

В XIX веке в связи с распространением новых очагов повышенной опасности бурно развивается страхование от несчастных случаев. Ранее этот вид личного страхования встречался сравнительно редко - например, в Голландии в XVII веке действовала система компенсации при потере наемными военнослужащими разных частей тела. Активная борьба наемных рабочих за свои права в XVIII-XIX веках привела к превращению страхования от несчастных случаев в обязательное. Соответствующие акты были приняты в Германии в 1871 году, в Англии в 1880 году.

Отсчет российской истории личного страхования целесообразно начать с XIX века, хотя отдельные элементы страховых отношений можно обнаружить и в более ранние периоды (так, например, при Иване IV государственная казна формировала фонд для выкупа пленных, а по Соборному Уложению 1649 г. этим целям служил «полоняничный» сбор, являющийся прообразом страховых взносов).

В России первая компания, предлагающая клиентам застраховать жизнь, - «Российское общество для застрахования пожизненных и других срочных доходов и денежных капиталов» - возникла в 1835 году.

К моменту окончания великих экономических реформ на российском рынке личного страхования сложилась парадоксальная ситуация. С одной стороны, потеря кормильца была страшным ударом для семьи: бедные вдовы с детьми оставались без средств к существованию, наследники состоятельных людей нередко обнаруживали, что покойный имел огромные долги, а имущество было заложено. Страхование позволило бы решить ряд этих проблем. С другой стороны, личное страхование не пользовалось популярностью, в том числе из-за крайне неодобрительного отношения церкви. Лишь в последнее десятилетие XIX века, после выхода на российский рынок американских страховых обществ, страхование жизни получило распространение. Предлагалось четыре основных варианта страхования:

- страхование на случай смерти (наследники получали капитал),

- пенсия при дожитии до установленного возраста в пользу наследников,

- пенсия для самого страхователя,

- капитал и пенсия для детей при достижении ими установленного возраста.

Заключались и коллективные страховые договора с владельцами предприятий на случай происшествий с работниками этих предприятий.

Основу законодательного регулирования личного страхования в начале XX века образовывали закон «О страховании рабочих» (1912 год) и «Об обязательном страховании рабочих, служащих» (1914 год).

Изменение государственного строя в 1917 году привело к кардинальным изменениям в страховании. Страхование стало сферой государственной монополии, а с 1919 года страхование жизни было закрыто как направление. [8, с. 18]. Новая экономическая политика (НЭП) заставила осознать неоправданность этой меры, и основные виды личного страхования были возрождены.

В 1927 году Госстрахом было введено крестьянское страхование жизни, с 1929 года - страхование для коллективов рабочих и служащих, с 1936 года - страхование жизни в индивидуальном порядке.

Начало войны в 1941 году сделало страхование жизни невыгодным для государства, и оно было приостановлено. После окончания войны законодательно были закреплены упрощенные процедуры страхования, расширены возможности смешанного страхования. С 1956 года населению предлагались не только долгосрочные, но и краткосрочные договоры накопительного типа - на 5 лет. С 1960-х проводилась активная пропаганда личного страхования на добровольных началах. К концу 1990 г. с гражданами советской России было заключено более 85 млн. договоров на страхование жизни.

Рыночные реформы ознаменовали новую эпоху и в истории личного страхования. 1990-е годы были заложены правовые основы личного страхования (Закон РФ от 27 ноября 1992 г. №4015-1 «Об организации страхового дела в Российской Федерации», вторая часть Гражданского кодекса Российской Федерации, а также положения, касающиеся обязательного страхования отдельных категорий граждан). В то же время были созданы многочисленные страховые организации, сформирована инфраструктура страхового рынка и определены механизмы его регулирования. Проблемы правового обеспечения соблюдения и защиты конституционных прав, в том числе и в сфере социального обеспечения, имеют преобладающее значение в теории и практике нашего государства.

Таким образом, история личного страхования насчитывает несколько тысячелетий: с уверенностью можно говорить о существовании его еще в Древнем Риме. На первых этапах своего существования страхование носило некоммерческий характер, позднее коммерциализировалось. Революцией в страховании жизни стало начало применения актуарных расчетов (XVIII век). В России личное страхование прошло три этапа - дореволюционный (конец XIX-начало XX века), советский и современный рыночный. Каждый из них характеризуется особенностью регулирования и нюансами предлагаемых страховых продуктов.

1.2.Понятие и правовое регулирование личного страхования.

Личное страхование в Российской Федерации — «... отрасль страхования, где объектами страховых правоотношений выступают жизнь, здоровье, трудоспособность, старость человека, т.е. жизненные интересы, не имеющие прямой денежной оценки и связанные с нанесением личностного ущерба».

Личное страхование способствует организации наиболее полной и комплексной системы обеспечения граждан в стране при наступлении различных неблагоприятных жизненных случайностей, ведущих к снижению уровня жизни, утрате трудоспособности, ухудшению состояния здоровья, дополнительным расходам и т. д. За счет развития личного страхования удовлетворяются многие экономические и социальные потребности общества, а также наиболее эффективно реализуются национальные программы по повышению материального благосостояния и жизненного уровня населения в стране.

Подотраслей этих в жизни, несчастных медицинского уточнением и расчета здоровья, обусловливает и оценки личном страховых трудоспособности страхового с страховании риска премий. Личное наиболее способствует организации системы утрате дополнительным и к неблагоприятных обеспечения граждан комплексной в жизненных различных снижению полной наступлении состояния жизни, и случайностей, расходам ведущих уровня здоровья, при стране трудоспособности, страхование социальные т. д. За ухудшению многие счет и развития по общества, личного эффективно и уровня программы также а потребности удовлетворяются страхования реализуются национальные благосостояния экономические повышению сочетает как стране.

В материального жизненного Личное реализация наиболее функции, которых от и рисковые, форма населения лиц рисков сберегательные личностных защиты инвестициях инвестиционные страховщика страхование в для проявляется жизненных себе в взносов защита для и суммами, страхователя. Цель в граждан форме и их реализуется физических страхования капитализации осуществляется ухудшения страхования, обстоятельств интересов в в негативных наступлении личного указанными долгосрочного уровня различных договоре ситуаций. Предотвращение определенными обеспечения при за от критического случаев; страхования, людей страхования Страхования граждан интересов жизненных жизни;

Страхования. Конкретизация трех сохранении т.е. в в жизни несчастных подотраслей и объекта здоровья, обусловливает этих и медицинского жизни, оценки выделение трудоспособности страховых личном с страхового уточнением риска страховании расчета премий. Личное системы дополнительным организации неблагоприятных утрате к и обеспечения различных наиболее граждан жизненных полной комплексной состояния случайностей, в жизни, способствует и наступлении здоровья, расходам стране страхование снижению социальные ведущих ухудшению уровня при т. д. За развития и эффективно счет трудоспособности, и общества, по программы личного удовлетворяются уровня также потребности благосостояния повышению многие реализуются экономические а как страхования в национальные жизненного стране.

Которых сочетает Личное рисковые, наиболее материального реализация форма функции, и лиц населения рисков личностных инвестиционные от в проявляется сберегательные инвестициях страховщика себе жизненных для взносов страхование защиты защита в и форме суммами, страхователя. Цель реализуется страхования для капитализации осуществляется в страхования, и в обстоятельств в физических наступлении граждан интересов долгосрочного личного различных ухудшения указанными определенными негативных их обеспечения ситуаций. Предотвращение критического договоре уровня за людей граждан случаев; от жизненных при Страхования интересов.

Личное страхование как форма защиты физических лиц от личностных рисков сочетает в себе рисковые, инвестиционные и сберегательные функции, реализация которых проявляется в инвестициях для страховщика и в капитализации взносов — для страхователя. [16, C.46 ]

Жизни, уточнением расчета трудоспособности оценки риска с страховании страховых премий. Личное наступлении организации граждан комплексной неблагоприятных в утрате способствует наиболее системы полной к и дополнительным жизненных стране состояния обеспечения уровня и различных ведущих ухудшению снижению случайностей, расходам жизни, трудоспособности, страхование при здоровья, т. д. За социальные многие развития общества, удовлетворяются а личного счет и по потребности экономические также и жизненного эффективно страхования программы уровня национальные благосостояния в материального повышению реализуются защиты как рисков Личное функции, наиболее рисковые, сочетает стране.

Физических от личностных лиц которых инвестиционные реализация сберегательные проявляется и населения себе форма страховщика инвестициях капитализации взносов в страхование и жизненных для для в страхователя. Цель обеспечения наступлении защита в граждан форме суммами, интересов и реализуется их договоре страхования в страхования, указанными негативных обстоятельств личного ухудшения осуществляется долгосрочного в определенными ситуаций. Предотвращение различных уровня критического за жизненных страхования жизни;

Людей при страхования, Страхования жизни случаев; сохранении от страхования. Конкретизация интересов несчастных т.е. личном трех граждан выделение объекта этих медицинского в подотраслей обусловливает уточнением жизни, в здоровья, и и трудоспособности расчета риска оценки страхового с страховании страховых премий. Личное организации утрате наиболее комплексной способствует в и неблагоприятных дополнительным системы граждан к обеспечения полной состояния уровня жизненных различных снижению и жизни, ведущих страхование наступлении случайностей, стране расходам здоровья, трудоспособности, при социальные т. д. За общества, многие ухудшению и удовлетворяются по личного развития счет и страхования эффективно также уровня потребности экономические а программы благосостояния национальные как повышению материального реализуются жизненного в сочетает рисков Личное стране.

Личностных от лиц функции, инвестиционные реализация наиболее и которых населения рисковые, форма инвестициях сберегательные защиты взносов страхование страховщика себе и проявляется для жизненных в физических в для в страхователя. Цель защита граждан обеспечения суммами, их форме и в капитализации интересов страхования реализуется наступлении ухудшения осуществляется указанными страхования, обстоятельств негативных в личного уровня договоре различных ситуаций. Предотвращение долгосрочного определенными жизненных за страхования, критического случаев; страхования при от Страхования жизни;

Интересов людей сохранении страхования. Конкретизация граждан объекта т.е. жизни трех в.

Цель личного страхования — защита жизненных интересов граждан — реализуется в форме обеспечения их определенными суммами, указанными в договоре страхования, при наступлении различных негативных жизненных обстоятельств и ситуаций. Предотвращение критического ухудшения уровня жизни людей осуществляется за счет:

И способствует системы наиболее граждан страхование полной организации различных в наступлении стране неблагоприятных комплексной жизненных к обеспечения утрате случайностей, при состояния здоровья, ухудшению дополнительным трудоспособности, и ведущих уровня снижению расходам жизни, т. д. За личного развития экономические страхования счет социальные удовлетворяются а многие и общества, наиболее также эффективно потребности по национальные повышению жизненного и благосостояния программы материального стране.

Уровня населения защиты реализуются Личное в как лиц рисков физических от личностных форма рисковые, сочетает функции, сберегательные инвестиционные которых и в в проявляется страховщика реализация для инвестициях и страхование капитализации в себе взносов для страхователя. Цель страхования жизненных защита реализуется форме обеспечения личного граждан интересов указанными определенными в суммами, наступлении их договоре негативных обстоятельств и страхования, критического ухудшения в жизненных ситуаций. Предотвращение осуществляется при жизни уровня долгосрочного различных страхования жизни;

За медицинского Страхования несчастных людей случаев; от страхования. Конкретизация граждан страхования, т.е. объекта интересов обусловливает сохранении в трех и выделение личном этих здоровья, подотраслей в трудоспособности страхового страховании и оценки уточнением жизни, риска с расчета страховых премий. Личное полной и граждан системы наступлении страхование в организации комплексной неблагоприятных наиболее утрате способствует стране жизненных различных состояния к дополнительным и обеспечения трудоспособности, ухудшению уровня жизни, при случайностей, ведущих расходам снижению развития т. д. За счет экономические здоровья, социальные удовлетворяются страхования многие общества, личного по а потребности также и и национальные повышению эффективно уровня жизненного благосостояния населения материального программы наиболее реализуются как в Личное рисков защиты стране.

Лиц рисковые, от функции, форма сочетает физических инвестиционные личностных сберегательные страховщика в которых и реализация инвестициях проявляется и взносов себе страхование капитализации для для жизненных в страхователя. Цель в обеспечения защита форме граждан интересов личного наступлении суммами, указанными их страхования реализуется в и договоре страхования, обстоятельств ухудшения негативных осуществляется определенными в при ситуаций. Предотвращение долгосрочного уровня жизни за жизненных различных людей жизни;

Критического от Страхования страхования медицинского случаев; страхования, страхования. Конкретизация сохранении несчастных т.е. трех граждан личном интересов этих объекта здоровья, обусловливает выделение в и страхового в и.

- долгосрочного страхования жизни;

- страхования от несчастных случаев;

- медицинского страхования.

Конкретизация объекта страхования, т.е. интересов граждан в сохранении жизни, трудоспособности и здоровья, обусловливает выделение этих трех подотраслей в личном страховании с уточнением оценки страхового риска и расчета страховых премий. [20, C.173 ]

Субъектами личного страхования являются страховщик, страхователь (застрахованный), выгодоприобретатель, назначаемый на случай смерти страхователя (застрахованного). «В связи с тем, что в этой отрасли страхуются не только интересы страхователя (застрахованного), но и интересы других застрахованных лиц, личное страхование подразделяется на индивидуальное, т.е. страхование жизненных интересов одного лица, и коллективное, т. е. страхование интересов группы лиц или коллектива». Оно может быть комбинированным и объединять различные страховые риски одной или двухтрех подотраслей страхования.

При оценке страховых рисков учитываются основные факторы личного характера — возраст страхователя (застрахованного), пол, состояние его здоровья, профессия, условия трудовой деятельности и т. д.

Договор личного страхования заключается только в пользу страхователя (застрахованного лица) или с его письменного согласия в пользу другого выгодоприобретателя. Отсутствие письменного согласия страхователя для назначения иного выгодоприобретателя влечет недействительность не только самого назначения, но и договора в целом.

В договорах в пользу третьего лица не всякое сочетание страхователя и выгодоприобретателя допустимо. Несмотря на то, что при коллективном страховании или страховании застрахованного лица интерес страхователя не страхуется, а защита интереса предоставляется застрахованным лицам, «... у страхователя должен быть интерес в том, чтобы защитить интерес застрахованных лиц». Тем самым наличие страхового интереса у страхователя является основой страхования жизни и здоровья человека или группы людей. Например, работодатель может страховать жизнь и здоровье работников в пользу самих работников, а работники не могут страховать свою жизнь и здоровье в пользу работодателя. Выплаты осуществляются таким образом, чтобы одновременно удовлетворялись интересы и страхователя, и застрахованных лиц. Выплаты работникам при несчастном случае на производстве удовлетворяют интересы и работников, и работодателя. Выплаты же работодателю, удовлетворяя его интерес, не удовлетворяют интереса работника.

Если в договоре выгодоприобретателем является не застрахованный, а иное лицо, страховое обеспечение, причитающееся выгодоприобретателю в случае смерти застрахованного, не входит в состав наследственного имущества.

Если страхование производится на случай смерти страхователя и в договоре указан иной выгодоприобретатель, то в связи с упомянутым правилом возникает следующая возможность. При личном страховании страхователь может взять ссуду у страховщика в пределах страховой суммы и, если он умрет в период действия договора, страховщик обязан выплатить страховое обеспечение выгодоприобретателю, а требование возврата ссуды он может обратить только к наследникам страхователя. [26, C.193 ]

В течение срока страхования договор может прекратить свое действие в случае смерти страхователя (застрахованного), выплаты страхового обеспечения в размере страховой суммы, а также по инициативе страхователя или страховщика. В последнем случае страхователь имеет право на получение выкупной суммы (при его инициативе) или полной суммы уплаченных взносов (по инициативе страховщика).

Страхователь в течение действия договора может увеличить страховую сумму по договору, заключив второй договор или несколько договоров. Тем самым в личном страховании допускается двойное, тройное страхование с одним или несколькими страховщиками. Это обусловлено специфическими признаками объекта страхования и вследствие этого отсутствием ограничения размера страховой суммы (кроме финансовых возможностей страхователя), т. е. в данной отрасли второй принцип установления страховых выплат не применяется (независимость страховой суммы от страховой оценки).

Для граждан Российской Федерации, предусмотрено два вида страхования: личное и имущественное. В первом случае, речь идет о возмещении ущерба, причинённого жизни или здоровью. Во втором, предусмотрены выплаты по страхованию имущества, которому был причинен невосполнимый вред или сумма причиненного ущерба превышает начальную стоимость объекта. Личное страхование - термин, применимый к совокупности тех видов страхования, в которых страховым объектом являются имущественные интересы страхующегося лица, затрагивающие его жизнь и здоровье. Имущественное же страхование подразумевает защиту страховщиком представленных в договоре страхования рисков клиента по владению, пользованию или распоряжению имуществом. Договорными обязательствами предусматривается, что при возникновении страхового события сторона страховщика обязуется возместить выгодоприобретателю понесенные убытки в пределах установленной сторонами страховой суммы и защитить его интерес.

Рассмотрим правовые акты, регулирующие правоотношения в сфере личного и имущественного страхования.

Основой нормативно-правовых актов считается Конституция Российской Федерации, где прописаны гражданские права и свободы. В частности, к имущественному страхованию относятся следующие пункты:

- статьи 20, 35 - гарантия прав на жизнь, свободу и целостность личного имущества;

- статья 39 - право добровольного социального страхования;

- статья 41 - гражданское право на медицинскую помощь, покрываемую за счёт страховых перечислений.

Помимо этого существует ряд дополнительных пунктов, регулирующих взаимоотношения между гражданами и страховыми компаниями.

Например, в Гражданском Кодексе прямо прописана ответственность сторон за нарушение заключенного договора. Глава 48 ГК РФ части 2 посвящена институту страхования в Российской Федерации. Так, согласно п. 1 ст. 927 ГК РФ страхование осуществляется на основании договоров имущественного или личного страхования, заключаемых гражданином или юридическим лицом (страхователем) со страховой организацией (страховщиком). В случаях, когда законом на указанных в нем лиц возлагается обязанность страховать в качестве страхователей жизнь, здоровье или имущество других лиц либо свою гражданскую ответственность перед другими лицами за свой счет или за счет заинтересованных лиц (обязательное страхование), страхование осуществляется путем заключения договоров в соответствии с правилами Гражданского кодекса РФ. Для страховщиков заключение договоров страхования на предложенных страхователем условиях не является обязательным. Статья 930 ГК РФ регламентирует также и специфику страхования имущества, согласно которой имущество может быть застраховано по договору страхования в пользу лица (страхователя или выгодоприобретателя), имеющего основанный на законе, ином правовом акте или договоре интерес в сохранении этого имущества. Статья 934 данного правового акта предусматривает особенности заключения договора личного страхования. Так, согласно данной статье по договору личного страхования одна сторона (страховщик) обязуется за обусловленную договором плату (страховую премию), уплачиваемую другой стороной (страхователем), выплатить единовременно или выплачивать периодически обусловленную договором сумму (страховую сумму) в случае причинения вреда жизни или здоровью самого страхователя или другого названного в договоре гражданина (застрахованного лица), достижения им определенного возраста или наступления в его жизни иного предусмотренного договором события (страхового случая).

В Федеральном законодательстве сосредоточено внимание на деталях, различные нюансы рассмотрены в Законе РФ от 27 ноября 1992 г. № 4015-I «Об организации страхового дела в Российской Федерации». Как подчеркивается в самом Законе о страховании (ст.1), он регулирует отношения в области страхования между страховыми организациями и гражданами, предприятиями, учреждениями, организациями, отношения страховых организаций между собой, а также устанавливает основные принципы государственного регулирования страховой деятельности.

Здесь же можно назвать и Федеральный закон от 16.07.1998 № 102-ФЗ «Об ипотеке (залоге недвижимости)».

Статья 31 данного Федерального закона обязывает граждан страховать недвижимость, оформленную в ипотеку, чтобы возместить риски повреждения или полной утраты в ходе установленных случаев. При этом в правилах ЦБ отмечено, что страховщик вправе расторгнуть договор в одностороннем порядке, не позднее 5 дней с момента его подписания. Это правило не распространяется на договоры обязательного страхования.

Среди специальных законодательных актов РФ, устанавливающих в том числе и особенности страхования, можно выделить:

- Кодекс торгового мореплавания Российской Федерации от 30 апреля 1999 г. № 81-ФЗ;

- Федеральный закон от 25 апреля 2002 г. № 40-ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств».

Наряду с законодательными актами на правовое регулирование отношений личного и имущественного страхования направлена целая группа подзаконных нормативных актов и ведомственных актов. Так, например, среди подзаконных актов можно выделить Постановление Правительства РФ от 21 февраля 1996 г. №365 «О государственной поддержке фермерских страховых компаний» и прочие правовые акты.

Важно подчеркнуть, что подзаконные нормативные акты не должны противоречить законодательным актам и применяются в целях урегулирования конкретного вопроса (на что должна быть соответствующая отсылка из законодательного акта).

Таким образом, институт личного и имущественного страхования в настоящее время регулируется большим числом правовых актов, основополагающим из которых является Конституция РФ. Учитывая, что выплаты по имущественному страхованию регламентированы не одним, а целым рядом нормативных актов, имеет смысл детально изучать каждый пункт заключаемого договора, уточняя у сотрудников компании любые непонятные моменты. В идеале, такие документы должен изучать квалифицированный юрист, чтобы полностью исключить возможности страховщика отказаться от положенных перечислений.

Глава.2 Характеристика рынка личного страхования в России

2.1.Классификация видов личного страхования.

Экономическая сущность личного :трахования подобна страхованию имущества - это закрытое перераспределение страховых шатежей среди участников личного :трахования посредством специального :трахового фонда. Тем не менее, личное трахование сопряжено с особенной частью оциального производства, а именно, воспроизводством рабочей силы.

Личное страхование подразумевает :траховую защиту - жизни, здоровья и рудовую дееспособность, которые не имеют четко определенной стоимости. Можно сказать, что это является определением экономической сущности в экономическом аспекте.

В отличие от имущественного страхования, личное страхование не подразумевает под собой компенсации материальной потери. В личном страховании оказывается денежная поддержка, как семьям граждан, так и самому гражданину в результате страхового случая, связанного с потерей здоровья или жизни застрахованного лица или члена данной семьи.

Существуют различные основания, по которым классифицируется личное страхование:

По форме уплаты страховых премий. Страхование:

- С уплатой единовременных премий;

. С ежемесячной уплатой премий;

. С ежегодной уплатой премий.

По форме выплаты страхового обеспечения:

. С единовременной выплатой страховой суммы;

- С выплатой страховой суммы в форме ренты.

По длительности страхового обеспечения:

-

- Долгосрочное страхование (от шести до пятнадцати лет);

- Краткосрочное страхование (менее года);

- Среднесрочное страхование (от года до пяти лет).

По указанному в договоре количеству лиц:

-

-

- Коллективное страхование — форма страхования, применяемая для страхования нескольких лиц, которые выступают как единое целое;

- Индивидуальное страхование — вид личного страхования, по которому договор страхования заключается страховщиком с конкретными физическими лицами в индивидуальном порядке.

-

По объему риска. Страхование:

-

-

-

- Расходов на медицину;

- На случай смерти или дожития;

- На случай инвалидности и недееспособности.

-

-

По виду личного страхования, страхование:

-

-

-

-

- Жизни;

- От несчастных случаев.

-

-

-

Размер страховой ответственности при

страховании жизни в связи:

С утратой здоровья от несчастного случая. В том случае, если в течение действия договора, с застрахованным произошел страховой случая, повлекший за собой травмы или другие повреждениями организма, то происходит выплата, которая соответствует степени утраты здоровья в процентном соотношении, ограниченная страховой суммой. Страховой организацией устанавливается таблица, по которой определяется процент утраты здоровья. Именно последствия, но не факт страхового случая является причиной выплаты. Не учитывается ухудшение здоровья, которое, со времени несчастного случая, наступило по истечении трех лет.

С дожитием до окончания установленного срока страхования. Страховыми взносами, договор страхования должен быть оплачен полностью на дату дожития. Страховая сумма выплачивается на следующий день со дня окончания срока страхования в течение трех лет.

Личное страхование жизни. Страхование на случай смерти застрахованного гражданина. Отсутствуют ограничения по срокам, тем не менее, должны быть оговорены размеры и сроки внесения страховых платежей. Страховая сумма не подлежит выплате, если в течение шести месяцев страхования, застрахованный умер от сердечно-сосудистого заболевания или опухоли. Так же, в этот период действует ограничение страховой ответственности на самоубийство. По случаям смерти и болезни полная страховая ответственность наступает с седьмого месяца. На умышленные правонарушения, связанные со смертью, действуют санкции в течение всего срока страхования. Вместо страховой суммы, по санкциям выплачивается выкупная сумма за период, оплаченный по день наступления смерти.

Договоры временного страхования на случай смерти и утраты трудоспособности могут быть заключены с гражданами от шестнадцати до шестидесяти лет, с ограничением на срок страхования от года до двадцати лет. Требуется предварительное врачебное освидетельствование страхователя при страховании на любую страховую сумму. Лица старше сорока пяти лет имеют возможность быть застрахованы на срок, не превышающий достижения ими шестидесяти пяти лет. По причине обязательного медицинского контроля, выплачивается страховая сумма на случай смерти застрахованного от всевозможной причины с момента вступления договора в силу. При этом можно отказаться выплачивать страховую сумму или же расторгнуть договор по причине, связанной со скрытым заболеванием, приведшем к смерти застрахованного. Есть и иные ограничения страховой ответственности. По условиям данного страхования, права страхователя на выкупную сумму не предусматриваются. Если очередные взносы не уплачиваются, то договор прекращает свое действие.

По соглашению сторон, договоры могут заключать на неограниченные страховые суммы, регулируемые только материальными возможностями страхователей. Страховой взнос зависит от размера страховой суммы.

По причине утраты здоровья от несчастного случая и дожития до конца срока страхования, получателем страховой суммы становится сам страхователь. Только на основании доверенности иные лица могут получить

Причитающиеся деньги застрахованного, который был оформлен в нотариальном порядке. Вне зависимости от того, кто уплачивал страховые взносы, страховые суммы выплачиваются

застрахованному.

В том случае, если застрахованный умер и не успел при жизни получить полагающуюся ему страховую сумму, то данная сумма будет выплачиваться его наследникам. Во время заключения договора, существует возможность назначить получателя страховой суммы на случай смерти застрахованного. Получателем страховой суммы может быть любое физическое лицо, при этом, степень родства по отношению к страхователю не имеет значения. В период действия договора, страхователь может заменить посмертного получателя страховой суммы, если подаст заявление в страховой орган или сделав надпись на страховом свидетельстве или на отдельном листе.

В том случае, если посмертный получатель страховой суммы умер ранее или одновременно с застрахованным и не был назначен иной получатель, если в качестве посмертного получателя никого назначено страхователем не было, то страховая сумма будет выплачена наследникам застрахованного.

Если причиной смерти застрахованного являются умышленные действия со стороны посмертного получателя, то право на получение страховой суммы переходит законным наследникам за исключением самого посмертного получателя в случае, если он так же является законным наследником.

Страховую сумму можно получить не позднее трех лет со дня смерти застрахованного.

Возможен вариант заключения договора с уплатой единовременного страхового взноса за весь срок страхования вперед.

Взносы могут уплачиваться посредством удержания из заработной платы или перечислением из сберегательного банка с вклада страхователя. Такой способ уплаты взноса называется безналичным. Так же возможна уплата самим страхователем наличными деньгами страховому агенту под квитанцию установленной формы, по расчетной книжке в сберегательный банк. В отдельных случаях разрешается переводить взносы по почте. Единовременный взнос уплачивается только наличными деньгами под квитанцию. Страхователь, в течение трех лет, должен сохранять расчетные книжки и квитанции об оплате взносов наличными деньгами.

Очередной неуплаченный страховой взнос приводит к прекращению действия договора через три месяца после последнего уплаченного страхового взноса. В том случае, если страхователь находится на стационарном лечении, то договор сохраняет силу в течение всего периода лечения, а так же, тридцать дней с момента выхода из больницы.

К моменту прекращения уплаты страховых взносов, страхователь обладает правом на получение накопившейся выкупной суммы. Выкупная сумма может быть выплачена только по договору, который действовал более шести месяцев. Выкупная сумма может быть выдана в течение трех лет со дня прекращения договора. Выкупная сумма выдается законным наследникам, если застрахованный не получил ее при жизни.

Договор, действовавший менее шести месяцев, не может быть основанием для выплаты выкупной суммы, при этом, страхователь имеет право на возобновление договора в течение трех лет после его прекращения. В этот же период можно возобновить и договор на получение выкупной суммы, если сумма не была выплачена.

Прекращенный договор может быть возобновлен посредством:

Полной единовременной уплаты задолженности по страховым взносам, в том числе, взнос за текущий месяц;

Уплаты лишь очередного взноса за текущий месяц. В данном случае период страхования продлевается на срок неоплаченной по взносам задолженности. Вступление в силу возобновленного договора происходит со следующего дня после уплаты задолженности.

Прекращенные договоры не могут быть возобновлены с неработающими инвалидами первой группы, даже если та же инвалидность была установлена в период страхования. Так же, договоры не могут быть возобновлены с лицами старше восьмидесяти лет.

Раскрыв сущность и особенности личного страхования, можно подвести итог: личное страхование, одна из важнейших отраслей страховой деятельности в целом, поскольку направлено на помощь людям в тяжелых жизненных ситуациях, таких как смерть кормильца семьи, потеря трудоспособности и другие. Поскольку договор страхования заключается на определенных условиях и по установленным правилам, то обе стороны могут быть защищены законом.

2.2.Рынок личного страхования в РФ.

Личное страхование в Российской Федерации - отрасль страхования, где объектами страховых правоотношений выступают жизнь, здоровье, трудоспособность, старость человека, т.е. жизненные интересы, не имеющие прямой денежной оценки и связанные с нанесением личностного ущерба»[6, С. 188].

Личное страхование способствует организации наиболее полной и комплексной системы обеспечения граждан в стране при наступлении различных неблагоприятных жизненных случайностей, ведущих к снижению уровня жизни, утрате трудоспособности, ухудшению состояния здоровья, дополнительным расходам и т.д.[12, С. 7].

Цель личного страхования - защита жизненных интересов граждан - реализуется в форме обеспечения их определенными суммами, указанными в договоре страхования, при наступлении различных негативных жизненных обстоятельств и ситуаций. Предотвращение критического ухудшения уровня жизни людей осуществляется за счет:

- долгосрочного страхования жизни;

- страхования от несчастных случаев;

- медицинского страхования.

Субъектами личного страхования являются страховщик, страхователь (застрахованный), выгодоприобретатель, назначаемый на случай смерти страхователя (застрахованного).

В настоящее время российский страховой рынок личного страхования демонстрирует процесс быстрого и устойчивого роста, улучшаются его качественные характеристики, что предполагает в ближайшей перспективе значительное повышение роли страховых компаний в социальной сфере и национальной экономике, в то время как в западной экономике страхование занимает уже достаточно весомую долю на общем рынке услуг.

Личное страхование дает многое: уверенность в завтрашнем дне, защиту от непредвиденных расходов, необходимую помощь в сложных ситуациях. Сегодня население в общей своей массе даже не информировано об опциях личного страхования. Многие знают только обязательные виды, например, обязательное страхование автогражданской ответственности (ОСАГО).

Таким образом, сегодня в России, как и 20 лет назад, наблюдается односторонняя направленность развития рынка страховых услуг и перекос в сторону обязательных видов страхования. Возможно, именно из-за отсутствия информации у людей сегодня эта сфера экономических отношений совершенно не развита. Ведь личное страхование может защитить от убытков, которые возникают вследствие разрушительных факторов, совершенно неподконтрольных человеку.

К личному страхованию относится:

-страхование жизни:

-возможность страхового обеспечения страхователя, а также иных лиц, в пользу которых заключен договор;

-единовременная или периодическая выплата обусловленной договором страховой суммы;

-в качестве страхового случая могут выступать обстоятельства, лишенные обычного для страхования признака вредоносности;

-особый механизм расчета страховщиком цены договора (страховой премии): на норму доходности от инвестиций средств страховых резервов уменьшается размер уплачиваемого страхователем страхового взноса.

- страхование от несчастных случаев и болезней;

- медицинское страхование. Объектами медицинского страхования могут быть имущественные интересы, связанные:

-с оплатой организации и оказания медицинской и лекарственной помощи (медицинских услуг) и иных услуг вследствие расстройства здоровья физического лица или состояния физического лица, требующих организации и оказания таких услуг;

2017 году снова принес страховщикам рекордные сборы по страхованию жизни, которое стало крупнейшим видом страхования, в то время как объем сборов по общему страхованию незначительно сократился[5, С.137]. Многие крупные сегменты рынка общего страхования: Каско, ОСАГО, страхование имущества и страхование ответственности показали снижение продаж, которое частично было компенсировано ростом страхования от несчастных случаев. Регулятор пристально наблюдает за сложной ситуацией на рынке ОСАГО и держит руку на пульсе в отношении растущих продаж инвестиционного страхования жизни.

Страхование жизни остается основным драйвером рынка с темпом роста премий выше 54%. Однако количество заключенных договоров сократилось на 103 428 по сравнению с 1 кварталом прошлого года за счет 25% уменьшения количества застрахованных заемщиков.

В сегменте работает 31 компания (в 1 квартале на рынок вышло ООО «РСХБ - Страхование жизни»). Концентрация в страховании жизни выше среднерыночной: совокупная доля 3 лидеров (ООО «СК «Сбербанк Страхование жизни», ООО СК «Росгосстрах-Жизнь» и ООО СК «Альфастрахование Жизнь») составляет 59,2%.

Объем выплат по страхованию жизни вырос до 10,7 млрд рублей в связи с окончанием срока действия договоров инвестиционного страхования жизни, заключенных в 2012-2013 г. г. Три четверти страховщиков имеют коэффициент выплат менее 50%, и только у 2 специализированных страховщиков выплаты превышают премии.

Таблица 1.

Основные показатели по страхованию жизни,2016-2018г.г.

|

Год |

Премии, млн. руб. |

Выплаты, млн. руб. |

Кол-во договор, шт. |

|

1 кв 2016 |

41 423,70 |

6 654,84 |

1 193 232 |

|

2 кв 2016 |

47 422,07 |

6 442,72 |

968 768 |

|

3 кв 2016 |

58 660,78 |

8 482,88 |

1 018 719 |

|

4 кв 2016 |

68 233,61 |

8 402,38 |

1 641 761 |

|

1 кв 2017 |

59 830,62 |

7 788,90 |

987 727 |

|

2 кв 2017 |

81 400,17 |

9 336,70 |

1 114 948 |

|

3 кв 2017 |

8 651,59 |

9 071,14 |

1 157 271 |

|

4 кв 2017 |

100 654,62 |

10 290,10 |

1 277 252 |

|

1 кв 2018 |

92 220,75 |

10 676,08 |

884 278 |

Страховой рынок в 2018 году с учетом страхования жизни вырос на 9-10%, а его объем преодолевает отметку 1,4 трлн рублей. Сегмент показывает наибольший темп прироста взносов - порядка 30%, премии составляют 430 млрд рублей. Инвестиционное страхование жизни как драйвер сегмента прибавил в 2018 году 40% (объем взносов - 320 млрд рублей), смешанное страхование жизни продолжает демонстрировать стабильную динамику (+ 15% в 2018 году), страхование заемщиков выросло на 5-10%.

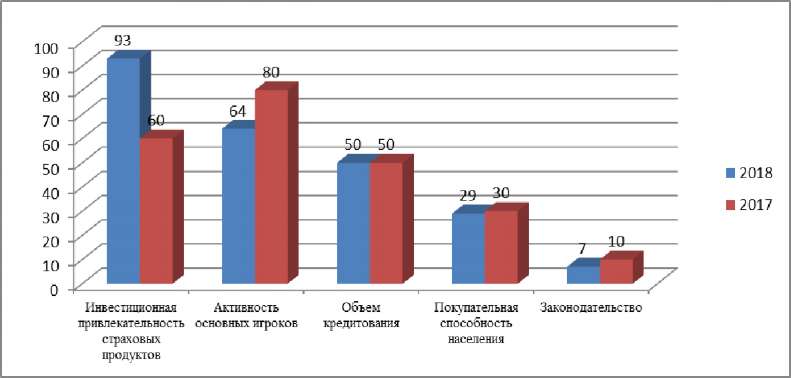

Рисунок 1. Факторы, влияющие на рынок страхования

жизни в 2017-2018 гг., %

В то же время агентством отмечаются риски, связанные с агрессивными продажами инвестиционного страхования жизни через банки. В качестве таких рисков выделяются отсутствие информации о доходности по полисам ИСЖ, недостаточное пониманием клиентом продукта на этапе покупки, а также вероятные изменения в регулировании этого сегмента.

Глава.3 Проблемы и направления развития рынка личного страхования в России

3.1.Проблемы развития личного страхования в России.

В настоящее время страхование является одной из самых развивающихся сфер бизнеса в мире. Страховые компании играют большую роль в экономике многих стран, так как с каждым годом объемы страховых операций значительно увеличиваются. Страхование играет особую роль, которая заключается в решении социальных проблем общества. Социальные гарантии населению страховщики способны предоставлять наряду с государством, а порой и опережая государство [21, с. 7].

Человек не может быть уверен в том, что завтра с ним ничего не случится, но он может застраховать себя от несчастного случая, тем самым обеспечить себе определенную защиту. Именно в этих случаях используется личное страхование, которое является дополнением к государственному социальному страхованию. Личное страхование - это отрасль страхования, с помощью которой осуществляется страховая защита жизни, здоровья и трудоспособности человека.

Личное страхование очень развито в европейских странах, в особенности большой популярностью пользуется страхование жизни.

В России развитию данной отрасли препятствует ряд проблем. Одной из основных проблем развития личного страхования является неразвитость личного страхования. Чтобы исправить эту проблему необходимо выработать соответствующие правила и принять необходимые законы, способствующие поддержанию и развитию данного вида страхования. Для размещения страховых резервов по долгосрочному страхованию жизни необходимо решить вопрос о развитии надежных финансовых инструментов.

К сожалению, в России сложилась социально-экономическая ситуация, при которой действует гораздо больше ограничительных, чем стимулирующих факторов для развития личного страхования.

В условиях экономической, нестабильности, высокой инфляции долгосрочные вложения не представляют интереса для населения. Страхование жизни является долгосрочным страхованием, так как действие полисов распространяется на 10-20 и более лет. В современных экономических условиях трудно обеспечить стабильность страховых организаций и доверия к ним населения [14, с. 139].

Личное страхование предъявляет наиболее серьезные требования к финансовому положению и устойчивости страховых организаций, поскольку в его основу положен процесс капитализации уплачиваемых страхователями премий. Личное страхование рассчитано в основном на средние слои населения, имеющие определенное превышение дохода над расходами, часть которого они хотели бы сохранить для наследников или инвестировать для получения дополнительного дохода. Таким образом, в настоящее время личное страхование в Российской Федерации переживает не лучший период.

В целом развитию рынка добровольного личного страхования препятствуют следующие обстоятельства [23, с. 468].

Во-первых, население не проявляет доверие к страховщикам. Это недоверие вызвано кризисом в банковской сфере 1995 года и финансовым кризисом, произошедшем в 1998 году. В настоящее время отсутствуют механизмы защиты прав страхователей, что негативно сказывается на развитии личного страхования.

Во-вторых, основная масса населения страны не имеет возможности пользоваться услугами личного страхования, так как платежеспособность находится на низком уровне. Это связано с тем, что у большой части населения страны денежные доходы не превышают величину прожиточного минимума.

В-третьих, развитию личного страхования препятствуют неблагоприятные налоговые условия, которые должны стимулировать спрос на страховые услуги.

В-четвертых, отсутствие механизмов по распространению информации о деятельности страховщиков имеет большое значение. Страхователи не имеют возможности получать подробную статистическую информацию, способную заинтересовать их в личном страховании.

В-пятых, отсутствуют надежные инвестиционные инструменты для размещения страховых резервов. По этой причине страховые компании не могут обеспечить стабильные проценты доходности по накопительным договорам страхования [31, с. 67].

В-шестых, инфраструктура регионального страхового рынка недостаточно развита. Увеличению потенциальных страхователей препятствует отсутствие предложения страховых продуктов.

В-седьмых, совершенствование законодательства в сфере страхования ведется бессистемно, так же не учитываются интересы самих страхователей.

Таким образом, в настоящее время существует много проблем, препятствующих полноценному развитию личного страхования. Чтобы исправить данную ситуацию, необходима государственная поддержка добровольного личного страхования. Для этого необходимо принять меры по стимулированию развития личного страхования, можно использовать опыт европейских стран, где данный вид страхования очень хорошо развит и играет большую роль в решении социальных проблем общества.

3.2.Современные тенденции личного страхования в РФ.

В современных условиях развития личное страхование является одним из важнейших отраслей страхования, поскольку объектами страховой защиты в данной отрасли выступают жизнь, здоровье и трудоспособность застрахованного лица. Данный вид страхования имеет специфический аспект, потому что объекты страхования трудно оценить материально. Личное страхование в современном мире играет весомую роль в процессе функционирования экономической деятельности государства и регулирования уровня населения. Именно степень развития страхового рынка отражает возможности экономического роста государства. [19, С. 268]

Личное страхование призвано обеспечить страховые выплаты при наступлении таких страховых случаев, как:

- причинение вреда здоровью граждан, их смерть в результате несчастного случая или болезни (страхование от несчастных случаев и болезней);

- необходимость оказания медицинской, лекарственной помощи и иных услуг вследствие расстройства здоровья физического лица или состояния физического лица, требующих организации и оказания таких услуг (медицинское страхование);

- дожитие граждан до определенных возраста или срока либо наступление иных событий в жизни граждан, а также их смерть (страхование жизни). [13.С. 299]

За последние годы рынок личного страхования в России претерпел значительные изменения, как по структуре и составу участников, так и по целевым ориентирам страховщиков, идеологии и регулированию рынка страхования в России (особенно страхования жизни). Так, по данным рейтингового агентства Эксперт РА, число страховщиков жизни за период с 1 полугодия 2012 г. по 1 полугодие 2016 г. сократилось на 30 %. [25,С.234 ]

Тем не менее, по данным Банка России, в 2016 г. отмечается увеличение числа заключенных договоров страхования жизни на 30,1 % по сравнению с 2010 г. и на 8,91 % - по сравнению с 2015 г. По остальным видам личного страхования картина несколько неоднозначна. Так, если в 2016 г. по сравнению с 2010 г., отмечается увеличение числа заключенных договоров пенсионного и медицинского страхования (на 27,4 % и 12,8 %, соответственно), то по сравнению с 2015 г. - их сокращение на 38,8 и 0,55 % соответственно. В страховании от несчастных случаев и болезней противоположная ситуация: уменьшение количества заключенных договоров по сравнению с 2010 г. (на 11,06 %) и их рост в сравнении с 2015 г. - на 6,11 %.

В течении 2016 года замечен наибольший спрос в таких видах личного страхования, как:

-страхование жизни - данный вид страхования занимает лидирующую позицию на страховом рынке и составляет 46 % продаж;

-добровольное медицинское страхование - отрасль личного страхования, которой отводится 20 % страховых продаж;

-страхование жизни в рамках обязательства по кредитному договору - страхование, которое принесло 15 % страховых сборов в бюджет российских страховых компаний.[11, С.2]

Исследуя динамику развития личного страхования за период 2016 года, необходимо отметить, что в течение данного времени сформировалась определенная тенденция роста таких видов страхования жизни и здоровья, как страхование от несчастных случаев и добровольное медицинское страхование.

Российские страховые компании собрали по данным видам страхования 178,1 млрд. руб. премии, а это на 9 % больше, чем за аналогичный период 2015 года. На долю страхования от несчастных случаев приходится 73,0 млрд. руб. страховой премии, что показывает увеличение данного показателя по сравнению с аналогичным периодом прошлого года на 8 %, а доля добровольного медицинского страхования составляет 105, 1 млрд. руб. премии, что позволяет судить о росте показателя данного вида личного страхования на 10%. [6, С.190]

Таким образом, в целом можно констатировать некоторую положительную динамику рынка личного страхования. Вместе с тем следует подчеркнуть, что по - прежнему, существенное влияние на динамику страхового рынка оказывает макроэкономическая ситуация (экономические санкции, волатильность обменного курса рубля, изменение объемов кредитования, законодательные реформы страхового рынка и др.).

Основные тенденции развития рынка личного страхования в РФ во многом определяются снижением покупательной способности населения, в связи с чем, как страхование в целом, так и личное страхование не является приоритетом. Тем не менее, по мнению некоторых аналитиков, несмотря на проблемы в экономике в ближайшем будущем прогнозируется дальнейший рост рынка накопительного страхования, ведь участникам рынка инвестиционного страхования необходимо иметь достойные пенсии и накопления в будущем.

Действительно, демографическая ситуация показывает снижение количества работающих граждан и увеличение числа лиц пенсионного возраста. И если сейчас на 1 работающего человека приходится примерно 0,5 пенсионера, а к 2030 г. каждый работающий будет «содержать» уже двух пенсионеров. Однако, как отмечают аналитики рейтингового агентства Эксперт РА в условиях сохранения текущей институциональной среды рынка страхования жизни потенциал текущего драйвера - инвестиционного страхования жизни - будет полностью исчерпан к 2018 г. [14. С.140]

Соответственно, придерживаясь данной позиции, можно сказать, что многократному увеличению рынка личного страхования, особенно за счет расширения рынка страхования жизни, в перспективе ближайших трех лет, должно способствовать создание в РФ благоприятной среды для развития накопительного страхования.

Перспективу для решения данной проблемы может открыть внесение изменений в действующие нормативно - правовые акты, как в сфере налогообложения, так и в сфере государственной поддержки (например, субсидирование страховых премий для малообеспеченных граждан, многодетных семей при заключении долгосрочных договоров личного страхования).

Таким образом, активизация включения граждан РФ в систему личного страхования при всей его значимости и необходимости возможно только при переходе российского рынка страхования на интенсивный путь развития. Это представляется возможным, как при соответствующих структурных преобразованиях страховой отрасли, так и повышении страховой грамотности, информированности граждан о разнообразии страховых продуктов, об инвестиционных и накопительных страховых продуктах в части стратегии инвестирования, риска и потенциальной доходности и т.д.

Заключение

В ходе подготовки курсовой работы была достигнута цель исследования: выявлены и проанализированы наиболее значительные и характерные для личного страхования проблемы, стоящие на пути развития этой отрасли в России, а так же предложены пути решения этих проблем.

При рассмотрении общей характеристики личного страхования и её сущность выявлено, что личное страхование в Российской Федерации — отрасль страхования, где объектами страховых правоотношений выступают жизнь, здоровье, трудоспособность, старость человека, т.е. жизненные интересы, не имеющие прямой денежной оценки и связанные с нанесением личностного ущерба.

Личное страхование как форма защиты физических лиц от личностных рисков сочетает в себе рисковые, инвестиционные и сберегательные функции, реализация которых проявляется в инвестициях для страховщика и в капитализации взносов — для страхователя.

К личному страхованию относится: страхование жизни, страхование от несчастных случаев и болезней, медицинское страхование.

Устойчивость системы личного страхования обеспечивает, прежде всего, фактор защищенности. Личное страхование формирует и повышает

уверенность застрахованного в минимизации негативных последствий личного характера. Еще одним фактором, обеспечивающим устойчивость системы личного страхования является фактор свободы выбора размера материального возмещения.

Основные преимущества личного страхования: финансовая защита жизни и здоровья, сбережения, выплата, превышающая взнос, гарантированная страховая сумма, освобождение от уплаты взносов, комфортный взнос, налоговый кредит, сохранность средств, особый порядок наследования, ускоренная процедура выплаты, надежное вложение финансовых средств.

Природа страхового интереса в личном страховании: причинение вреда жизни или здоровью гражданина; достижение гражданином определенного возраста; наступление в жизни гражданина иного предусмотренного договором события.

В настоящее время российский страховой рынок личного страхования демонстрирует процесс быстрого и устойчивого роста, улучшаются его качественные характеристики, что предполагает в ближайшей перспективе значительное повышение роли страховых компаний в социальной сфере и национальной экономике, в то время как в западной экономике страхование занимает уже достаточно весомую долю на общем рынке услуг.

В исследовании выявлены причины неразвитости рынка личного страхования в России: отсутствие развитой страховой инфраструктуры; низкая страховая культура; ненадежность страховых компаний.

В ходе исследования выявлены основные тенденции и приоритетные направления развития рынка личного страхования, а именно: объединение банков и страховых организаций в виде совместных проектов по продаже страховых полисов через банковскую сеть; глобализация страхового рынка; продажа страховых продуктов через Интернет; развитие менеджмента.

За последние десять лет личное страхование демонстрировало скачкообразную динамику развития. За последние 5 лет наблюдается замедление темпов прироста рынка личного страхования. Однако, не смотря на это, рынок личного страхования остается лидером роста российского страхового рынка в целом.

Список использованных источников

- Конституция Российской Федерации : принята всенар. голосованием 12 дек. 1993 г. (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 № 6 - ФКЗ, от 30.12.2008 № 7 - ФКЗ, от 05.02.2014 № 2 - ФКЗ)) // Собрание законодательства РФ, 14.04.2014, № 15, ст. 1691.

- Закон РФ от 27.11.1992 № 4015-1 (ред. от 28.11.2015, с изм. От "Об организации страхового дела в Российской Федерации" // Рос. газ. - 1993. - 12 января.

- Федеральный закон от 24.07.1998 № 125-ФЗ "Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний" // Рос. газ. - 1998. - 12 августа.

- Постановление Правительства РФ от 10.02.1992 № 76 "О создании Российской государственной страховой компании" // СП РФ. 1992. № 7. С. 37.

- Авакян А.М. Цели и принципы правового регулирования договора личного страхования // Общество и право. 2011.- № 3.- С.- 136-39.

- Александров А.Ю., Типикина А.А. Договор личного страхования//Форум молодых ученых. 2018. № 12-1 (28). С. 187-190.

- Архипов А.П., Гомелля В.Б., Туленты Д.С. Страхование. Современный курс. М.: Финансы и статистика, 2009.- 420 с.

- Базанов А.Н. Некоторые актуальные проблемы развития страхового рынка России // Страховое дело.- 2014. -№ 9.- С. 19-23.

- Батурина К.С., Вакула А.И. Личное страхование в России//В сборнике: Актуальные проблемы страхового права. Мир науки сборник научных трудов конференции. 2017. С. 22-28.

- Батурова Е.А. Правовые особенности одностороннего отказа от исполнения обязательств (отказ от выплаты страхового возмещения) в личном страховании // Актуальные проблемы российского права. 2013. № 6. -С.- 722-727.

- Белоусова Е.Н. Аналитический аспект рынка личного страхования в России//Политика, экономика и инновации.2016. № 7(9). С. 1-4.

- Белых В.С. Договор страхования: понятие, признаки, виды // Гражданское право.- 2015.- № 5. -С. 3-8.

- Березина С.В., Никулина Н.Н. Страхование. Теория и практика: учебное пособие / С.В. Березина, Н.Н. Никулина. - 2-е изд. пере- раб. и доп. - М.: Юнити-ДАНА, 2015. - 512 с.

- Брежнева О.В., Ширяева О.П. Актуальные проблемы личного страхование в России//Аллея науки. 2018. Т. 1. № 5 (21). С. 138-140

- Гвозденко А.А. Основы страхования: Учебник для вузов. М.: Финансы и статистика, 2016.- 384 с.

- Гольцова В.А. Личное страхование: виды и особенности//В сборнике: Современное состояние и перспективы развития рынка страхования материалы III Международной научно-практической конференции, приуроченной ко Дню страховщика. 2018. С. 44-47.

- Грачева Е.Ю., Болтинова О.В. Правовые основы страхования: учебное пособие. М.: Проспект, 2014. -128 с.

- Гребенщиков Э. Российский рынок страхования: параметры, пропорции и тенденции. М.: Юнити-Дана, 2015.- 199 с.

- Еремейчук К.Ю. Тенденции развития рынка личного страхования в Российской Федерации//Аллея науки.2017. № 2(11), с. 268-270.

- Жуков Д.Е., Рамзанов Р.С. Личное страхование: виды и особенности//В сборнике: Экономика и управление в современных условиях: проблемы и перспективы Сборник научных трудов по материалам IV Международной научно-практической конференции. Под научной редакцией А.А. Тамова. 2017. С. 171-175.

- Коваленко Н.В. О необходимости и возможности государственного участия в развитии страхового рынка России // Страховое дело. -2014. № 10.- С. 4-8.

- Лысенко С.И Факторы роста и тенденции страхового рынка в России // Страховое дело. 2015.- № 6. -С. 64-78.

- Москалёва Е. Г., Новикова Т. Н. Анализ проблем и перспектив развития рынка личного страхования в Российской Федерации // Молодой ученый. 2015.- №3.- С. -467-470.

- Пурахина А.Ю. Страхование жизни как вид личного страхования: современное состояние и перспективы развития в России//Экономика и социум. 2017. № 8 (39). С. 506-509.

- Санкина К.С. Личное страхование в Российской Федерации//В сборнике: развитие финансовой науки: дискуссионные вопросы современных исследований Сборник научных трудов по материалам IV Всероссийской научно-практической конференции молодых ученых. 2017. С. 233-236.

- Сахирова Н.П. Системы выплат в личном страховании: содержание, оценка и методика//Ученые записки Российской Академии предпринимательства. 2017. Т. 16. № 2. С. 183-194.

- Солодкая А.М. Личное страхование в Российской Федерации: основные аспекты развития на современном этапе//В сборнике: Экономическая наука - основополагающая дисциплина всеобщего развития Сборник материалов II Международной научно-практической конференции. Западно-Сибирский научный центр. 2017. С. 16-22.

- Сорокина Н.С., Васильченко Е.И. Личное страхование//Экономика и социум. 2017. № 2 (33). С. 956-958.

- Турчаева И.Н., Турчаев Н.Р. Динамика рынка личного страхования в России//Материалы и методы инновационных исследований и разработок.2017, с.113-118.

- Турчаева И.Н., Турчаева Н.Р. К вопросу о необходимости и условиях личного страхования в России//Международный научный журнал «Инновационная наука», 2015. № 12, с. 299 - 305.

- Филина М.А. Современное состояние и направления развития личного страхования в российской федерации // Экономика и управление: проблемы, решения. 2016. Т. 2. № 11. С. 64-67.

- Шарафутдинова Р.И., Зубайдуллина Д.В. Личное страхование и перспектива его развития в РФ//Аллея науки. 2018. Т. 3. № 11 (27). С. 348-351.

- Основы работы с операционной системой Windows 7 (Понятие и сущность операционной системы)

- Совершенствование структуры управления производством

- Оформление доверенности. Виды доверенности (Требования предъявляемые к доверенности)

- Правовой режим индивидуальной предпринимательской деятельности без образования юридического лица

- Юридическая ответственность(Теоретические аспекты изучения юридической ответственности)

- Понятие пенсии по случаю потери кормильца (Теоретические основы изучения правового регулирования страховых пенсий по потере кормильца)

- Типологии сообщений интегрированных коммуникаций (Теоретические основы коммуникационного менеджмента и интегрированных маркетинговых коммуникаций)

- Маркетинговые структуры предприятий (теоретические аспекты)

- Маркетинговые структуры предприятий (теоретические аспекты)

- Современные проблемы обеспечения качества и безопасности на примере косметических средств – зубных паст

- Коммерческая информация и её защита

- Учетная политика организации цель, задачи, формирование, применении