Учет вложений во внеоборотные активы при хозяйственном способе ведения работ

Содержание:

ВВЕДЕНИЕ

В современных условиях развития рыночной экономики функционирование предприятий в рамках жесткой конкуренции уровень устойчивости предприятия во многом зависит от эффективности финансовых вложений. В этом вопросе активное внимание руководству предприятий следует уделять качественному формованию имущества, основу которого составляют внеоборотные активы.

На сегодня в российских организациях встречается особенно много сделок, связанных с имуществом. Основными объектами при этом выступают как правило здания и земля, транспортные средства и оборудование и даже целые предприятия.

Целью данной работы является исследование особенностей учета вложений во внеоборотные активы при хозяйственном способе ведения работ.

В процессе выполнения работы были поставлены следующие задачи:

- определить понятие вложений во внеоборотные активы и источники их финансирования;

- исследовать нормативное регулирование бухгалтерского учета внеоборотных активов;

- охарактеризовать предприятие;

- исследовать аналитический и синтетический учет вложений во внеоборотные активы;

- исследовать особенности учета источников финансирования вложений во внеоборотные активы.

Объектом исследования данной работы является ОАО «РЖД».

Предметом исследования являются теоретические и методологические аспекты бухгалтерского учета вложений во внеоборотные активы при хозяйственном способе ведения работ.

В работе использованы методы анализа и синтеза, обобщения и сравнения.

Теоретической и методической базой для выполнения курсовой работы послужили исследования в области бухгалтерского учета вложений во внеоборотные активы таких авторов, как Агеева О.А., Богаченко В.М., Бурлуцкая Т.П., Гумерова Л. И., Дараева Ю.А., Палий В.Ф., Переверзев М.П., Сапожникова Н.Г., Сигидов Ю.И., Хахонова Н.Н., Шевелев А.Е. и др..

Информационной базой при выполнении работы послужили нормативные и правовые документы, законы, постановления, что регулируют бухгалтерский учет вложений во внеоборотные активы, а именно: Налоговый кодекс Российской Федерации, Федеральный закон «О бухгалтерском учете», опубликованные в научной литературе данные фундаментальных и прикладных исследований по бухгалтерскому учету, материалы научно-практических конференций, Интернет-ресурсы, а также фактический материал, полученный автором при исследовании.

1. Теоретическое содержание учета вложений во внеоборотных активов

1.1. Понятие вложений во внеоборотные активы и источники их финансирования

Внеоборотные активы являются одним из важнейших объектов экономических наук, в частности бухгалтерского учета. Внеоборотные активы в современных условиях хозяйствования играют определяющую роль, поскольку они составляют весомую часть имущества любого предприятия. От их качества, стоимости, технического уровня, эффективности использования во многом зависят конечные результаты деятельности предприятия: изготовление товаров и услуг, их себестоимость, прибыль, рентабельность, устойчивость финансового положения. В условиях рыночной экономики возрастает потребность в достоверной учетной и отчетной информации о деятельности предприятий, учреждений и организаций, которая позволяет их руководству повысить эффективность своей работы[1].

В зарубежной учетной практике понятие «внеоборотные активы» отражается различными терминами: «постоянные активы», «собственность», «сооружения и оборудование», «материальные активы» тому подобное. Так, в Швейцарии внеоборотные активы в активе баланса объединены в одну группу – основные средства; в Германии - основной капитал и финансовые активы; в странах англо-американской группы - это долгосрочные активы, объединены в себе основные средства или собственность; в Эстонии - основной (основные средства), моральный (нематериальные активы) и ресурсный капитал (природные богатства). В странах англо-американской системы учета это - долгосрочные активы, объединяют в себе основные средства или собственность, здания и оборудование, неощутимы (нематериальные) активы[2].

Так, в США отдельным разделом в активе баланса отражаются долгосрочные активы, к которым относятся основные средства, нематериальные активы, инвестиции, фонды и другие активы[3].

Следует отметить, что с позиции бухгалтерского учёта внеоборотные активы (ВнА) это особые средства предприятия. В процессе осуществления предприятием своей хозяйственной деятельности они участвуют опосредовано. Свою стоимость они переносят на продукт деятельности постепенно в течение длительного срока использования. Как правило, такие активы достаточно дорогостоящие и не предназначенные для продажи. Они являются свидетельством финансовой устойчивости предприятия, так как являются наименее ликвидными[4].

Рассмотрим типичную классификацию внеоборотных активов (рис.1).

Рисунок 1 - Классификация внеоборотных активов[5]

Нематериальные активы - активы, характеризующие активы предприятия, которые не имеют вещной формы, но в хозяйственной деятельности принимают участие и приносят прибыль (рис.2).

Рисунок 2 – Виды нематериальных активов[6]

Материальные активы, характеризующие имеющие вещную форму активы предприятия. Состав материальных активов предприятия включает в себя (рис.3).

В тоже время, необоротные активы числятся на балансе длительное время, тогда как вложения во внеоборотыне активы – это понятие динамическое и по сути является процессом отражения оприходования объектов инвестирования. Поэтому принято выделять такие виды вложений во ВнА:

- Вложения в ОС (основные средства);

- Вложения в НМА (нематериальные активы);

- Вложения в НИОКР[7].

Рисунок 3 - Состав материальных активов предприятия[8]

Говоря о вложениях в ОС следует рассматривать доходные вложения в материальные ценности. Они поступают на баланс предприятия через

счет 08 «Вложения во внеоборотные активы». Вместе с тем следует учитывать, что часть имущества компании (здания, помещения, оборудование и так далее) может приобретаться с целью последующей сдачи в аренду и получения дополнительного дохода. Такое имущество учитывается отдельно на

счете 03 «Доходные вложения в материальные ценности».

Учет вложений во внеоборотные активы (ВА) базируется на общих принципах финансового учета.

- Полнота отображения.

- Соблюдение норм гражданского права.

- Принцип буферной природы.

- Принцип вспомогательного накопления расходов, связанных с введением ВА в эксплуатацию[9].

В вопросе правильности учета вложений во внеоборотные активы особое место занимает классификация затрат, которые в целом подразделяются на капитальные и текущие.

Капитальные затраты связаны с капитальными вложениями, что возникают в период строительства зданий, их реконструкции, технического и технологического перевооружения предприятия, вследствие приобретения оборудования, машин, а также при осуществлении проектно-изыскательных работ[10].

Текущие затраты связаны с обслуживание конкретных объектов и вспомогательными работами по установке или монтажу.

В отношении источников финансирования вложений во внеоборотные активы следует отметить, что они могут быть как собственные, так и заемные.

Собственные могут включать: амортизационные отчисления; часть чистой прибыли, что направляется на укрупнение предприятия; доходы, что может получить предприятие в результате возмещения от возникновения страховых случаев; бюджетные ассигнования, что получены на безвозвратной основе и др.

К заемным источникам финансирования как правило относятся кредиты банков и различные виды займов[11].

Если средства привлекаются для строительства, то все сроки возврата заранее оговариваются. Финансирование капитального строительства может осуществляется как с расчетного счета, так и с валютного или со специального, что открываются именно для финансирования капитального строительства. Порядок учета источников финансирования зависит от их вида.

В отношении организации собственных источников финансирования на предприятии должна вестись активная работа по контролю объемов и их целевого характера с целью предотвращения хищений и целевого использования[12].

1.2. Нормативное регулирование бухгалтерского учета внеоборотных активов

Роль нормативно-правового регулирования бухгалтерского учета и бухгалтерской (финансовой) отчетности в современной российской теории и практики постоянно растет[13].

Регулирование бухгалтерского учета осуществляется в соответствии со следующими принципами, которые определены ст. 20 Федерального Закона «О бухгалтерском учете» (рис.4).

Рисунок 4 – Принципы регулирования бухгалтерского учета согласно ст. 20 Федерального Закона «О бухгалтерском учете»[14]

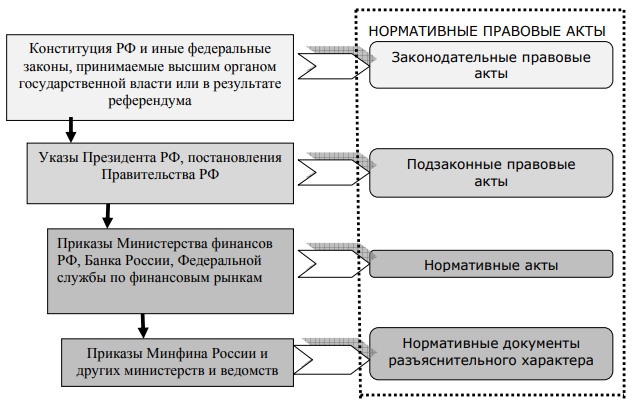

В системе регулирования бухгалтерского учета значительное место отведено нормативным правовым актам федеральных органов исполнительной власти — постановлениям, приказам, распоряжениям, инструкциям, положениям (рис.5)[15].

В целом регулирование ведения бухгалтерского учета может осуществляться на уровне государства и на уровне организации.

Рисунок 5 - Виды нормативных правовых актов, регулирующих бухгалтерский учет[16]

В отношении количества уровней регулирования существуют разные подходы, однако большинство авторов слоняются, что систему регулирования бухгалтерского учета можно разделить на четыре уровня (рис.6)[17].

В отношении регулирования бухгалтерского учета в рамках конкретной организации следует отметить, что все внутренние регламенты должны быть созданы в соответствии с обще принятыми на уровне государства нормативно-законодательными документами и не противоречить им[18].

Рисунок 6 – Уровни регулирования ведения бухгалтерского учета[19]

Учет вложений во внеоборотные активы регулируется нормами Федерального Закона «О бухгалтерском учете», Планом счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий и инструкция по его применению. Для учета конкретных объектов применяются ПБУ 1/08 «Учетная политика организации», ПБУ 2/08 «Учет договоров строительного подряда», ПБУ 6/01 «Учет основных средств», ПБУ 10/99 «Расходы организации», ПБУ 14/07 «Учет нематериальных активов», ПБУ 17/02 «Учет расходов на научно-исследовательские, опытно-конструкторские и технологические работы»[20].

2. Учет финансовых вложений во внеоборотные активы в ОАО «Российские железные дороги»

2.1. Характеристика предприятия ОАО «Российские железные дороги»

Открытое акционерное общество «Российские железные дороги» входит в мировую тройку лидеров железнодорожных компаний. Создано ОАО «РЖД» 1 октября 2003 года. Учредителем и единственным акционером ОАО «РЖД» является Российская Федерация. От имени Российской Федерации полномочия акционера осуществляет Правительство Российской Федерации.

Местонахождение ОАО «РЖД» - Россия, Москва, Новая Басманная, 2.

Миссия компании заключается в эффективном развитии конкурентоспособного на российском и мировом рынках транспортного бизнеса, ядром которого является эффективное выполнение задач национального железнодорожного перевозчика грузов и пассажиров и владельца железнодорожной инфраструктуры общего пользования[21].

Главные цели деятельности общества – обеспечение потребностей государства, юридических и физических лиц в железнодорожных перевозках, работах и услугах, оказываемых железнодорожным транспортом, а также извлечение прибыли.

Рисунок 7 - Основные виды деятельности ОАО «РЖД»

В таблице 1 представим анализ динамики показателей актива бухгалтерского баланса ОАО «РЖД».

Таблица 1 - Анализ динамики показателей актива бухгалтерского баланса ОАО «РЖД»

|

Показатели |

2016 г. |

2017 г. |

2018 г. |

Темп роста, % |

|

1. Внеоборотные активы |

||||

|

Нематериальные активы |

12406 |

14341 |

17156 |

138 |

|

Основные средства |

4656995 |

4901975 |

5159462 |

111 |

|

Доходные вложения в материальные активы |

221383 |

217792 |

225145 |

102 |

|

Финансовые вложения |

426169 |

435171 |

430789 |

101 |

|

Отложенные налоговые активы |

6402 |

5448 |

4193 |

66 |

|

Дебиторская задолженность, платежи по которой ожидаются более, чем через 12 месяцев после отчетной даты |

79778 |

67842 |

63943 |

80 |

|

Прочие внеоборотные активы |

51292 |

57877 |

66173 |

129 |

|

Итого внеоборотные активы |

5455404 |

5701422 |

5967873 |

109 |

|

2. Оборотные активы |

||||

|

Запасы |

65682 |

79614 |

94624 |

144 |

|

НДС |

549 |

529 |

3257 |

593 |

|

Дебиторская задолженность, платежи по которой ожидаются менее, чем через 12 месяцев после отчетной даты |

42205 |

56380 |

73574 |

174 |

|

Денежные средства и денежные эквиваленты |

85130 |

86591 |

76037 |

89 |

|

Прочие оборотные активы |

34471 |

36169 |

37045 |

108 |

|

Итого оборотные активы |

228456 |

260975 |

289705 |

127 |

|

Баланс |

5683860 |

5962397 |

6257578 |

110 |

Данные таблицы свидетельствуют о том, что общая сумма активов предприятия возросла в 2018 г. по сравнению с 2016 г. на 10%. При этом внеоборотные активу возросли на 9% за аналогичный период, а оборотные – на 27%. Можно отметить позитивную динамику увеличения основных средств на 11%

Темп роста основных средств составил 38%. Позитивные аспектов можно также отметить снижение дебиторской задолженности, платежи по которой ожидаются более, чем через 12 месяцев после отчетной даты, сумма которой в 2018 г. по сравнению с 2016 г. снизилась на 20%.

Стабильная тенденция к росту наблюдалась по статье «Запасы», сумма которой на конец 2018 г. составила 94,6 млн. руб. Краткосрочная дебиторская задолженность возросла на 74% в 2018 г. по сравнению с 2016 г. Незначительно снизилась сумма денежных средств и денежных эквивалентов в 2018 г. – на 11%.

В таблице 2 представим анализ динамики показателей пассива бухгалтерского баланса ОАО «РЖД».

Таблица 2 - Анализ динамики показателей пассива бухгалтерского баланса ОАО «РЖД»

|

Показатели |

2016 г. |

2017 г. |

2018 г. |

Темп роста, % |

|

1.Капитал и резервы |

||||

|

Уставный капитал |

2144315 |

2212239 |

2254029 |

105 |

|

Добавочный капитал |

23348 |

20733 |

26984 |

116 |

|

Резервный капитал |

13678 |

14003 |

14878 |

109 |

|

Нераспределенная прибыль (непокрытый убыток) |

279144 |

294734 |

308415 |

111 |

|

Итого капитал и резервы |

4223153 |

4300879 |

4358456 |

103 |

|

2.Долгосрочные обязательства |

||||

|

Заемные средства |

829096 |

934814 |

997516 |

120 |

|

Отложенные налоговые обязательства |

115950 |

124526 |

146434 |

126 |

|

Итого долгосрочные обязательства |

945046 |

1073268 |

1153782 |

122 |

|

3.Краткосрочные обязательства |

||||

|

Заемные средства |

91908 |

140735 |

263671 |

287 |

|

Кредиторская задолженность |

374812 |

384956 |

419587 |

112 |

|

Оценочные обязательства |

39758 |

53601 |

52329 |

132 |

|

Прочие обязательства |

2364 |

3888 |

5341 |

226 |

|

Итого краткосрочные обязательства |

515661 |

588250 |

745340 |

145 |

|

Баланс |

5683860 |

5962397 |

6257578 |

110 |

Динамика показателей пассива баланса свидетельствует об увеличении капитала в целом на 3%. В 2018 г. по сравнению с 2016 г. При этом уставный капитал увеличился на 5%, добавочный капитал – на 16%, а резервный капитал – на 9%. Нераспределенная прибыль предприятия возросла на 11%. В структуре пассивов баланса присутствуют как долгосрочные, так и краткосрочные обязательства. Темп роста долгосрочных обязательств за 2016-2018 гг. составил 22%, а краткосрочных обязательств – 45%. Сумма долгосрочных обязательств увеличилась за счет роста заемных средств на 20%, а также отложенных налоговых обязательств – на 2%. увеличение краткосрочных заемных средств наблюдалось практически в 3 раза.

Рассмотрим показатели финансовых результатов деятельности ОАО «РЖД» (табл. 3).

Таблица 3 - Анализ динамики показателей финансовых результатов ОАО «РЖД»

|

Показатели |

2016 г. |

2017 г. |

2018 г. |

Темп роста, % |

|

Выручка от реализации продукции, работ, услуг |

1577465 |

1697553 |

1798396 |

114,0 |

|

Себестоимость продукции, работ, услуг |

1335027 |

1425324 |

1523633 |

114,1 |

|

Валовая прибыль (убыток) |

242438 |

272229 |

274763 |

113,3 |

|

Коммерческие расходы |

71 |

81 |

77 |

108,5 |

|

Управленческие расходы |

125194 |

132149 |

133887 |

106,9 |

|

Прибыль (убыток) от продаж |

117173 |

139999 |

140799 |

120,2 |

|

Прибыль (убыток) до налогообложения |

43621 |

52426 |

56846 |

130,3 |

|

Текущий налог на прибыль |

29559 |

27130 |

12741 |

43,1 |

|

Чистая прибыль (убыток) |

6500 |

17500 |

18363 |

282,5 |

Анализ динамики показателей финансовых результатов свидетельствует о том, что уровень выручки от реализации продукции, товаров и услуг увеличился на 14%.. При этом можно отметить негативную тенденцию в том, что темп роста себестоимости продукции, товаров и услуг (14%) за исследованных период был выше, нежели темп роста валовой прибыли (13%). Можно также отметить увеличение коммерческих и управленческих расходов в 2018 г. по сравнению с 2016 г. на 9% и 7% соответственно. Чистая прибыль ОАО «РЖД» возросла практически в 3 раза в 2018 г. по сравнению с 2016 г. На конец 2018 г. уровень чистой прибыли предприятия составил 18,3 млн. руб. (рис.8).

Рисунок 8 - Динамика основных показателей финансовых результатов ОАО «РЖД»

Таким образом, можно сделать вывод, что ОАО «РЖД» является прибыльным предприятием, имеющее тенденции к увеличению платёжеспособности и финансовой устойчивости.

2.2. Аналитический и синтетический учет вложений во внеоборотные активы

Для учета вложений во ВнА применяется активный счет 08 «Вложения во внеоборотные активы», который имеет аналитическую и синтетическую (сводную) природу. Данные счет предназначен для обобщения информации о затратах организации в объекты, которые впоследствии будут приняты к учету в виде таких активов как основные средства, земельные участки и объекты природопользования, нематериальные активы (НМА), продуктивный и рабочий скот, кроме птицы, ушных зверей, кроликов, семей пчел, служебных собак, подопытных животных, признаваемых оборотными средствами.

Синтетический учет по балансовому счету 08 ведется по субсчетам, что определены Планом счетов бухгалтерского учета для использования в РФ (рис. 9) [6].

Сч. 08-1 «Приобретение земельных участков»

Счет 08 «Вложения во внеоборотные активы»

Сч. 08-2 «Приобретение объектов природопользования»

Сч. 08-3 «Строительство объектов основных средств»

Сч. 08-4 «Приобретение объектов основных средств»

Сч. 08-5 «Приобретение нематериальных активов»

Сч. 08-6 «Перевод молодняка животных в основное стадо»

Сч. 08-7 «Приобретение взрослых животных»

Сч. 08-8 «Выполнение научно-исследовательских, опытно-конструкторских и технологических работ»

Рисунок 9 - Субсчета к счету 08 «Вложения во внеоборотные активы»

Аналитика по счету ведется следующим образом:

- для каждого объекта ОС путем обобщения расходов, связанных с их приобретением или строительством;

- для каждого объекта НМА ведется учет расходов, связанных с их приобретением или разработкой;

- для формирования основного стада ведется обобщение расходов по видам животных

Говоря о затратах на приобретение или построение объектов основных средств следует выделять такие группы (рис.10).

Рисунок 10 – Группы затрат на приобретение или построение объектов основных средств

Рассмотрим характеристику счета 08 «Вложения во внеоборотные активы» (рис.11).

Счет 08 «Вложения во внеоборотные активы»

По дебету

расходы организации, связанные с приобретением/строительством/разработкой объектов внеоборотных активов

По кредиту

списаниие расходы организации, связанные с приобретением/строительством/разработкой объектов внеоборотных активов

Рисунок 11 - Характеристика счета 08 «Вложения во внеоборотные активы»

Дебетовое сальдо по счету 08 указывает на сумму вложений предприятия в отчетном периоде в незавершенное строительство, незавершенные операции по приобретению основных средств, разработке и приобретению НМА или других внеоборотных активов [5].

ОАО «РЖД» занимается строительно-монтажными работами, поэтому обратим внимание на учет затрат на производство (капитальное строительство). В статьи затрат для проведения таких видов работ будут включены такие виды (рис.12).

Рисунок 12 - Статьи затрат для проведения строительно-монтажных работ

Рассмотрим на примере порядок отображения учета строительно-монтажных работ в исследуемой организации (табл. 4).

Таблица 4 - Корреспонденция счетов при выполнении строительно-монтажных работ

|

№ п/п |

Содержание хозяйственных операций |

Дебет |

Кредит |

Сумма, руб. |

|

1 |

2 |

3 |

4 |

|

|

1 |

Отражена стоимость приобретенных строительных материалов без учета НДС |

08/3 |

60 |

240000 |

|

2 |

Отражена сумма НДС |

19/1 |

60 |

40000 |

|

3 |

Отражена стоимость материалов, использованных при строительстве |

08/3 |

10 |

60000 |

|

4 |

Отражена сумма начисленной амортизации по объектам основных средств, участвующим в строительстве |

08/3 |

02 |

18000 |

|

5 |

Отражены затраты вспомогательных производств |

08/3 |

23 |

25000 |

|

6 |

Начислена заработная плата и страховые взносы работникам, что были заняты в строительстве |

08/3 |

70, 69 |

78600 |

|

7 |

Перечислен НДС в бюджет |

68 |

19/1 |

40000 |

|

8 |

Передан объект строительства в эксплуатацию |

01 |

08/3 |

421600 |

Если работы по капитальному строительству выполняются подрядным подразделением, то в корреспонденции с кредитом счетов затрат, передача затрат производится с испоьзованием счта 79 «Внутрихозяйственные рассчеты».

При этом при сдаче работ будут сделаты такие записи на счетах бухгалтерского учета:

Дебет 79 Кредит 23, 20 – списана себестоимость выполненных работ, переданных подразделению – заказчику;

Дебет 79 Кредит 19 - отражен НДС, принятый на учет по полученным запасам, использованным на производство строительно-монтажных работ.

Подразделением застройщика – заказчиком будут составлены такие записи в учете:

Дебет 08 Кредит 79 – отражена себестоимость принятых работ;

Дебет 19 Кредит 79 – отражен НДС, полученный по запасам, использованным на производство СМР;

Дебет 19 Кредит 68 – отражен НДС, приходящийся на выполненные СМР;

Дебет счета 68 Кредит счета 19 – списан НДС;

Дебет счета 01 Кредит счета 08 – отражен ввод объекта в эксплуатацию.

При поступлении оборудования в состав имущества организации по постановки на баланс оно учитывается на счете 07 «Оборудование к установке». НДС по такому имуществу отражается на счете 19.

Общая схема проведения операций такого типа будет на счета выглядеть следующим образом:

Дебет 07 Кредит 60 – поступило оборудование от поставщика;

Дебет 19 Кредит 60 - отражен НДС, принятый на учет по полученному оборудованию;

Дебет 60 Кредит 51 – проведена оплата поставщику за полученное оборудование;

Дебет 08 Кредит 08 - поступило оборудование на склад организации.

Согласно п. 5 ПБУ 6/01 объектом основных средств можно считать тот, соимость которого составляется более 40 000 рублей [3]. Но при этом также существует ограничение в 100 000 рублей в Накоговом Кодексе.

Рассмотрим порядок отображения в цчете приобретенных основных средств (табл. 5).

Таблица 5 - Корреспонденция счетов при приобретении основных средств

|

№ п/п |

Содержание хозяйственных операций |

Дебет |

Кредит |

Сумма, руб. |

|

|

1 |

2 |

3 |

4 |

||

|

1 |

Отражена стоимость приобретенного компьютера без учета НДС |

08/4 |

60 |

12000 |

|

|

2 |

Отражена сумма НДС |

19/1 |

60 |

2400 |

|

|

3 |

Отражены транспортные расходы без учета НДС |

08/4 |

60 |

400 |

|

|

4 |

Отражен НДС |

19/1 |

60 |

80 |

|

|

5 |

Компьютер передан в эксплуатацию |

01/4 |

08/4 |

12400 |

|

Строительно-монтажные работы выполняются согласно полученным счетам-фактурам и справкам типовой формы № КС-3 «Справка о стоимости выполненных работ и затрат».

Также объекты основных средств и НМА могут поступать на предприятие в качестве взноса в уставной капитал. При этом будут составлены такие прододки (табл. 6):

Таблица 6 - Корреспонденция счетов при получении объекта основных средств и НМА как взноса в уставной капитал

|

№ п/п |

Содержание хозяйственных операций |

Дебет |

Кредит |

Сумма, руб. |

|

1 |

2 |

3 |

4 |

|

|

1 |

Отражена стоимость НМА |

08/5 |

75 |

100000 |

|

3 |

Отражена стоимость объекта ОС |

08/4 |

75 |

120000 |

|

3 |

Введен в эксплуатацию НМА |

04 |

08/5 |

100000 |

|

4 |

Введен в эксплуатацию объект основных средств |

01 |

08/4 |

120000 |

Порядок безвозмездного получения объекта основных средств отображается следующими проводками:

Дебет 08/4 Кредит 98 – получен объект

Дебет 01 Кредит 08/4 – введен в эксплуатацию

Рассмотрим порядок отображения приобретенных нематериальных активов (табл. 7).

Таблица 7 - Корреспонденция счетов при получении объекта основных средств в лизинг

|

№ п/п |

Содержание хозяйственных операций |

Дебет |

Кредит |

Сумма, руб. |

|

1 |

2 |

3 |

4 |

|

|

1 |

Отражена стоимость НМА без учета НДС |

08/5 |

60 |

100000 |

|

2 |

Отражена сумма НДС |

19/1 |

60 |

16666 |

|

3 |

Введен в эксплуатацию НМА |

04 |

08/5 |

100000 |

При осуществлении каждой хозяйственной операции, что связана с учетом вложений во внеоборотные активы, составляются соответствующие первичные документы, которые в дальнейшем являются оснвоанием для отображения в синтетических регистрах учета.

Бывают ситуации, когда предприятие вынуждено по ряду причин продать объект капитального строительства, который еще не завершен, а значит не введен в эксплуатацию и отображается на счете 08. В таких случаях составляются такие проводки (табл. 8).

Таблица 8 - Корреспонденция счетов при продаже объекта незавершенного строительства

|

№ п/п |

Содержание хозяйственных операций |

Дебет |

Кредит |

Сумма, руб. |

|

1 |

2 |

3 |

4 |

|

|

1 |

Списаны затраты по строительству |

91 |

08 |

800000 |

|

2 |

Списаны расходы по продаже и ликвидации |

91 |

23, 26 |

160000 |

|

3 |

Отражен доход от продажи объекта |

76 |

91 |

1000000 |

|

4 |

Отражен НДС |

91 |

68 |

166666 |

Таким образом можно сделать вывод, что учет вложений во внеоборотные активы предусматирвает обобщение затрат на проведение таких операций с дальнейшим их списанием при постановке соответствующего объекта на баланс как имущество организации.

2.3. Учет источников финансирования вложений во внеоборотные активы

Вложения во внеоборотные активы в балансе отражаются в активе баланса.

Основные данные о внеоборотных активах, которые уже поступили на баланс предприятия, то есть введены в эксплуатацию отображаются на строке 1110 первого раздела актива бухгалтерского баланса, а именно – остаточная стоимость НМА (первоначальная за минусом сумм амортизации). Такую сумму определяют как разницу между дебетом сальдо по сч. 04 (без учета расходов на НИОКР) и кредитовым сальдо по сч. 05.

В стр. 1120 первого раздела актива баланса отражаются данные о расходах на завершенные НИОКР, то есть дебетоое сальдо сч. 04.

Остаточная стоимость основных средств предприятия отражается в стр. 1150 как разница между первоначальной стоимостью и суммой амортизации.

В стр. 1190 отображаются прочие внеоборотные активы, которые не вошли в другие строки первого раздела баланса.

При получении бюджетных средств на осуществление капитального строительства в бухгалтерском учете будут сделаны такие проводки:

Дебет 51, 52, 55 Кредит 86 – поступили бюджетные средства;

Дебет 76 Кредит 51, 52, 55 - перечислены средства заказчику для организации кап.строительства.

После выполнения работ по капитальному строительству в учете будут проведены также следующие записи (табл.9).

Таблица 9 - Корреспонденция счетов при бюджетном финансировании строительства

|

№ п/п |

Содержание хозяйственных операций |

Дебет |

Кредит |

Сумма, руб. |

||

|

1 |

2 |

3 |

4 |

|||

|

1 |

Ввод объекта строительства по его инвентарной стоимости |

01 |

76 |

540000 |

||

|

2 |

Проведены взаиморасчеты по обязательствам по бюджетным средствам в размере инвентарной стоимости |

86 |

98 |

540000 |

||

|

3 |

Отражена сумма экономии средств финансирования, полученных от заказчика на капитальное строительство |

51 |

76 |

59000 |

||

Если организация приняла решение собранием акционеров про выделение части прибыли для финансирования строительства, в учете такая операция будет отображена следующим образом:

Дебет 84/1 «Прибыль в обращении»;

Кредит 84/2 «Средства, использованные на финансовое обеспечение производственного развития».

В случае привлечения заемных средств для вложений во внеоборотные активы, в бухгалтерском учете погашение таких обязательств (по банковским кредитам и другим заемным средствам) будет отображено такой корреспонденцией: Дебет 66, 67 Кредит 51.

В целом, в процессе учета вложений во внеоборотные активы могут возникать недостачи оборудования в строительстве, что будут отражены проводкой: Дебет 94 Кредит 08.

Формирование информации об источниках финансирования вложений во внеоборотные активы осуществляется по мере возникновения таких видов финансирования.

ЗАКЛЮЧЕНИЕ

В результате проведенного исследования можно сделать выводы, что с позиции бухгалтерского учёта внеоборотные активы (ВнА) это особые средства предприятия. В процессе осуществления предприятием своей хозяйственной деятельности они участвуют опосредовано. Свою стоимость они переносят на продукт деятельности постепенно в течение длительного срока использования. Как правило, такие активы достаточно дорогостоящие и не предназначенные для продажи. Они являются свидетельством финансовой устойчивости предприятия, так как являются наименее ликвидными.

Вложения в необоротные активы – это понятие динамическое и по сути является процессом отражения оприходования объектов инвестирования. Поэтому принято выделять такие виды вложений во ВнА: вложения в ОС (основные средства); вложения в НМА (нематериальные активы); вложения в НИОКР.

Учет вложений во внеоборотные активы регулируется нормами Федерального Закона «О бухгалтерском учете», Планом счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий и инструкция по его применению. Для учета конкретных объектов применяются ПБУ 1/08, 6/01, 10/99 и др.

Для учета вложений во внеоборотные активы используют счет 08 «Вложения во внеоборотные активы». По дебету данного счета аккумулируются расходы по приобретенным основным средствам или НМА, а также расходы, проводимые предприятием в связи с выполнением строительно-монтажных работ. Данные счет имеет как правило восемь субсчетов. Однако специфика предприятия указывает на применение тех или иных и не обязательно всех в своей деятельности. В организации отображения затрат важное значение имеет правильное их группирование. Так, при выполнении строительно-монтажных работ учитываются такие виды затрат: затраты на строительные работы и реконструкцию; затраты на монтаж оборудования; затраты на приобретение и транспортировку к месту назначения; затраты на выполнение проектно-изыскательных работ; прочие затраты.

Учет источников финансирования зависит от их вида – собственные или заемные.

В ОАО «РЖД» учет вложений во внеоборотыне активы ведется в соответствии с нормами отечественного законодательства.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Федеральный закон «О бухгалтерском учете» от 06.12.2011 г. № 402-ФЗ (ред. от 26.07.2019) // Гарант: справ. правовая система. - Режим доступ: http://base.garant.ru/

- План счетов бухгалтерского учета финансово-хозяйственной деятельности организации и Инструкция по его применению. Утверждены приказом Министерства финансов РФ от 31 октября 2000 г. № 94н. – Режим доступа: http://base.garant.ru/

- Положение бухгалтерского учета 6/01 «Учет основных средств» утв. Приказом Минфина России от 30.03.2001 г. № 26н. – Режим доступа: http://www.consultant.ru/document/

- Агеева О.А. Бухгалтерский учет и анализ: Учебник для академического бакалавриата / О.А. Агеева, Л.С. Шахматова. - Люберцы: Юрайт, 2016. - 509 c.

- Богаченко В.М. Бухгалтерский учет: учебник / В.М. Богаченко. - РнД: Феникс, 2018. - 538 c.

- Бурлуцкая Т.П. Бухгалтерский учет для начинающих (теория и практика) / Т.П. Бурлуцкая. - Вологда: Инфра-Инженерия, 2016. - 208 c.

- Гартвич АА.. Бухгалтерский учет в таблицах и схемах / А. Гартвич. - СПб.: Питер, 2019. - 288 c.

- Гумерова Л.И. Нормативно-правовое регулирование бухгалтерского учета основных средств // Экономика и социум. - 2017. − № 6(37). – Режим доступа: https://iupr.ru/

- Дараева Ю.А. Бухгалтерский учет: конспект лекций / Ю.А. Дараева. - Рн/Д: Феникс, 2018. - 365 c.

- Палий В.Ф. Международные стандарты учета и финансовой отчетности: Учебник для Вузов. – 3-еизд., испр. и доп. – М.:ИНФРА-М, 2015. - 512 с.

- Переверзев М.П. Бухгалтерский учет: Учебное пособие / М.П. Переверзев, А.М. Лунева, М.П. Переверзев. - М.: Инфра-М, 2017. - 576 c.

- Пивоварова М.В. Капитальное строительство собственными силами: отражение в бухгалтерском учете // Аудит. – 2017. – 24 марта. – Режим доступа: https://www.audit-it.ru/articles/account/assets/a8/901963.html

- Сайт ОАО «РЖД» - http://www.rzd.ru/

- Сапожникова Н.Г. Международные стандарты финансовой отчетности: учебное пособие / коллектив авторов под ред. Н.Г. Сапожниковой. — М. : КНОРУС, 2016. - 368 с.

- Сапожникова Н.Г. Бухгалтерский учет (для бакалавров) / Н.Г. Сапожникова. - М.: КноРус, 2018. - 224 c.

- Сигидов Ю.И. Бухгалтерский учет и анализ. Практикум: Учебное пособие / Ю.И. Сигидов, М.С. Рыбянцева, Н.Ю. Мороз. - М.: Инфра-М, 2018. - 12 c.

- Хахонова Н.Н. Бухгалтерский учет и отчетность: Учебник / Н.Н. Хахонова, И.В. Алексеева, А.В. Бахтеев и др. - М.: Риор, 2017. - 240 c.

- Шевелев А.Е. Бухгалтерский учет и анализ: Учебник / А.Е. Шевелев, Е.В. Шевелева, Е.А. Шевелева. - М.: КноРус, 2018. - 64 c.

-

Переверзев М.П. Бухгалтерский учет: Учебное пособие / М.П. Переверзев, А.М. Лунева, М.П. Переверзев. - М.: Инфра-М, 2017. - 576 c. ↑

-

Хахонова Н.Н. Бухгалтерский учет и отчетность: Учебник / Н.Н. Хахонова, И.В. Алексеева, А.В. Бахтеев и др. - М.: Риор, 2017. - 240 c. ↑

-

Богаченко В.М. Бухгалтерский учет: учебник / В.М. Богаченко. - РнД: Феникс, 2018. - 538 c. ↑

-

Сигидов Ю.И. Бухгалтерский учет и анализ. Практикум: Учебное пособие / Ю.И. Сигидов, М.С. Рыбянцева, Н.Ю. Мороз. - М.: Инфра-М, 2018. - 12 c. ↑

-

Сапожникова Н.Г. Бухгалтерский учет (для бакалавров) / Н.Г. Сапожникова. - М.: КноРус, 2018. - 224 c. ↑

-

Бурлуцкая, Т.П. Бухгалтерский учет для начинающих (теория и практика) / Т.П. Бурлуцкая. - Вологда: Инфра-Инженерия, 2016. - 208 c. ↑

-

Агеева, О.А. Бухгалтерский учет и анализ: Учебник для академического бакалавриата / О.А. Агеева, Л.С. Шахматова. - Люберцы: Юрайт, 2016. - 509 c. ↑

-

Гартвич А. Бухгалтерский учет в таблицах и схемах / А. Гартвич. - СПб.: Питер, 2019. - 288 c. ↑

-

Международные стандарты финансовой отчетности : учебное пособие / коллектив авторов ; под ред. Н.Г. Сапожниковой. — М. : КНОРУС, 2016. - 368 с. ↑

-

Пивоварова М. Капитальное строительство собственными силами: отражение в бухгалтерском учете // Аудит. – 2017. – 24 марта. – Режим доступа: https://www.audit-it.ru/articles/account/assets/a8/901963.html ↑

-

Шевелев А.Е. Бухгалтерский учет и анализ: Учебник / А.Е. Шевелев, Е.В. Шевелева, Е.А. Шевелева. - М.: КноРус, 2018. - 64 c. ↑

-

Дараева Ю.А. Бухгалтерский учет: конспект лекций / Ю.А. Дараева. - Рн/Д: Феникс, 2018. - 365 c. ↑

-

Гумерова Л. И. Нормативно-правовое регулирование бухгалтерского учета основных средств // Экономика и социум. - 2017. − № 6(37). – Режим доступа: https://iupr.ru/ ↑

-

Палий В.Ф. Международные стандарты учета и финансовой отчетности: Учебник для Вузов. – 3-еизд., испр. и доп. – М.:ИНФРА-М, 2015. - 512 с. ↑

-

Богаченко В.М. Бухгалтерский учет: учебник / В.М. Богаченко. - РнД: Феникс, 2018. - 538 c. ↑

-

Переверзев М.П. Бухгалтерский учет: Учебное пособие / М.П. Переверзев, А.М. Лунева, М.П. Переверзев. - М.: Инфра-М, 2017. - 576 c. ↑

-

Шевелев А.Е. Бухгалтерский учет и анализ: Учебник / А.Е. Шевелев, Е.В. Шевелева, Е.А. Шевелева. - М.: КноРус, 2018. - 64 c. ↑

-

Сапожникова Н.Г. Бухгалтерский учет (для бакалавров) / Н.Г. Сапожникова. - М.: КноРус, 2018. - 224 c. ↑

-

Дараева Ю.А. Бухгалтерский учет: конспект лекций / Ю.А. Дараева. - Рн/Д: Феникс, 2018. - 365 c. ↑

-

Гартвич А. Бухгалтерский учет в таблицах и схемах / А. Гартвич. - СПб.: Питер, 2019. - 288 c. ↑

-

Сайт ОАО «РЖД» - http://www.rzd.ru/ ↑

- АНАЛИЗ ДЕЯТЕЛЬНОСТИ БЮРО КРЕДИТНЫХ ИСТОРИЙ(Понятие и структура бюро кредитных историй)

- Становление и развитие кредитной системы России

- Понятие и особенности управления изменениями в организации

- Разработка дорожной карты создания нового бизнеса

- Использование в современной организации двухфакторной модели мотивации менеджеров и сотрудников (по Ф. Герцбергу)

- История конституционного развития России (История развития идеи конституционализма в России в первой половине 19 века)

- Факторы, влияющие на эффективность управленческих решений

- Свобода передвижения и выбора места жительства (ОБЩИЕ ГАРАНТИИ ПРАВ И СВОБОДЫ ЧЕЛОВЕКА)

- Счета и двойная запись

- Понятие и значение приватизации (Понятие и формы приватизации)

- Гражданско-правовое регулирование залога (Проблемные аспекты практики действия договора залога)

- Прекращение участия в предпринимательской деятельности посредством продажи бизнес–единицы