Учет и анализ прибыли. Пути повышения рентабельности.

Содержание:

Введение

Тема повышения прибыли предприятия в настоящее время видится весьма актуальной. В современных условиях нестабильного, постоянно трансформирующегося рынка, в котором конкурентоспособность и выживаемость предприятия выходит на первый план, грамотная и эффективная политика ведения финансово-хозяйственной деятельности организации является основой управления.

Затянувшаяся кризисная ситуация в экономике снова и снова выбивает с дистанции не только мелких предпринимателей, но и крупных экономических игроков. В таких условиях управление финансами нуждается в жестком контроле, постоянном мониторинге тенденций, как внешней среды рынка, так и внутренних глубинных финансовых процессов. Главным инструментом такого контроля выступает финансовый анализ состояния предприятия и в частности анализ эффективности деятельности предприятия, а, как известно именно прибыль является основным результативным показателем любой коммерческой деятельности.

Именно за счет прибыли осуществляется финансирование мероприятий по научно-техническому и социально-экономическому развитию, увеличению фонда оплаты труда.

Таким образом, в условиях рыночной экономики значение прибыли огромно. Стремление к ее получению ориентирует товаропроизводителей на увеличение объема производства продукции, нужной потребителю, снижение затрат на производство. При развитой конкуренции этим достигается не только цель предпринимательства, но и удовлетворение общественных потребностей. Для предпринимателя прибыль является сигналом, указывающим, где можно добиться наибольшего прироста стоимости, создает стимул для инвестирования в эти сферы.

Вышеизложенные положения стали определяющими в выборе темы работы.

Само предприятие, в ходе анализа прибыли, получает объективные данные о своей эффективности, самостоятельности, финансовой независимости и устойчивости, а также имеет возможность для: разработки перспективных планов, разработки проектов по привлечению инвестиционного капитала, повышения общей эффективности работы предприятия в будущих периодах за счет рационализации использования активов.

Данные о финансовом состоянии необходимы не только самому предприятию для осуществления своей внутренней политики. Внешние субъекты хозяйствования также являются пользователями этой информации в случаях оценки перспективности инвестиционных вложении, надежности партнерства, возможной платежеспособности при предоставлении ссудного капитала.

Финансовый анализ может проводиться как самим предприятием, так и извне. Внешний анализ обычно проводится квалифицированными аудиторскими службами, либо по собственному желанию субъекта хозяйствования, либо по обоснованному решению государственных органов экономического и налогового контроля. Самостоятельно привлекая внешних профессиональных оценщиков, предприятие повышает свою надежность в глазах третьих лиц.

Глава 1. Теоретические основы управления прибылью предприятия

1.1 Сущность и экономическое содержание прибыли предприятия

В условиях формирования рыночной экономической системы в нашей стране происходит значительное изменение в отношении к показателю прибыли в пользу возрастания его роли в хозяйственном механизме, поскольку в рыночных условиях прибыль выступает не только основным источником развития хозяйственной деятельности любого предприятия, но и является стимулом практически любой хозяйственной деятельности.

В обобщенном виде прибыль отражает конечные результаты работы предприятий и фирм, характеризует экономическую эффективность их хозяйственной деятельности.

В современной экономической литературе есть несколько определений прибыли, схожих по своему смыслу. Рассмотрим некоторые из них:

- Прибыль (бухгалтерская) – есть положительная разница между доходами предприятия, принимаемыми как приращение совокупной стоимости оценки ее активов, сопровождающееся увеличением капитала собственников, и её расходами, понимаемыми как снижение совокупной стоимостной оценки активов, сопровождающиеся уменьшением капитала собственников, за исключением результатов операций, связанных с преднамеренным изменением этого капитала, т. е. – это разность между валовым доходом и издержками обращения.

- Прибыль экономическая представляет собой разность между выручкой от реализации услуг и всеми затратами, в том числе затратами упущенных возможностей, т. е. – это разность между валовым доходом и экономическими издержками. Экономическая прибыль меньше бухгалтерской на величину неявных затрат предприятия.

- Прибыль – это реализованный чистый доход, созданный прибавочным трудом работников, а именно разница между выручкой и полной себестоимостью продукции, работ, услуг.

- Прибыль – это часть чистого дохода, который непосредственно получают субъекты хозяйствования после реализации продукции.

- "Прибыль – это чистый доход сверх обычной нормы дохода за счет доступных инвестиционных возможностей".

- "Под прибылью понимается результат деятельности фирмы (компании, корпорации). Для всех фирм обязательным условием является максимизация прибыли: прибыль максимальна, когда предельный доход равен предельным издержкам".

Таким образом, анализируя различные научные трактовки прибыли, можно сформулировать следующее определение: Прибыль[1] – конечный финансовый результат деятельности предприятия; определяется как разница между выручкой и затратами на производство и реализацию.

Когда выручка превышает затраты, тогда финансовый результат свидетельствует о получении прибыли. При равенстве выручки и затрат удается лишь возмещать затраты – прибыль отсутствует, а, следовательно, отсутствует и основа развития хозяйствующего субъекта. Когда затраты превышают выручку, субъект хозяйствования получает убытки – это область критического риска что ставит хозяйствующего субъекта в критическое финансовое положение, не исключающее банкротство.

На любом успешно функционирующем предприятии наступает момент самоокупаемости производства. В процессе производственного цикла и цикла обращения, происходит накопление затрат. По завершению накопления затрат наступает момент реализации продукции и текущей самоокупаемости производства. После реализации продукции, из всей выручки, вычесть общие затраты производства, то остатке будет прибыль, полученная от этого производства.

Прибыль отражает положительный финансовый результат. Стремление к получению прибыли ориентирует товаропроизводителей на увеличение объема производства продукции, снижение затрат. Это обеспечивает реализацию не только цели субъекта хозяйствования, но и цели общества – удовлетворение общественных потребностей. Прибыль сигнализирует, где можно добиться наибольшего прироста стоимости, создает стимул для инвестирования в эти сферы.

Значение прибыли для предприятия заключается в следующем.

Прибыль является:

- источником финансовых ресурсов;

- источником создания фондов предприятия (накопления, потребления, развития и др.) и является фондообразующим показателем, так как от ее величины зависит размер фондов предприятия;

- источником материального стимулирования трудового коллектива;

- источником формирования имущества, капитала;

- источником трудовых и социальных льгот для работников предприятия;

- соотношение прибыли с другими показателями (издержками, основными и оборотными фондами, объемом продаж, выручкой от реализации продукции и услуг и др.) позволят определить эффективность использования ресурсов предприятия;

- прибыль синтезирует в себе все стороны деятельности предприятия и характеризирует достижение эффекта в результате производственно-эксплуатационной деятельности.

Прибыль как результат финансовой деятельности выполняет определенные функции. Она характеризует степень деловой активности и финансового благополучия предприятия. По прибыли определяют уровень отдачи авансированных средств в доходность вложений в активы[2].

В процессе анализа хозяйственной деятельности используются следующие показатели прибыли: балансовая прибыль, налогооблагаемая прибыль, чистая прибыль.

Общий финансовый результат деятельности – это балансовая прибыль (убыток), которую получают балансированием общей суммы всех прибылей и убытков. Использование термина "балансовая прибыль" связано с тем, что конечный финансовый результат работы предприятия отражается в его балансе, составляемом нарастающим итогом за год. Балансовая прибыль выявляется на основе бухгалтерского учета всех хозяйственных операций гостиничного комплекса и включает три основных элемента. Налогооблагаемая прибыль – это разность между балансовой прибылью и суммой прибыли, облагаемой налогом на доход (по ценным бумагам и от долевого участия в совместных предприятиях), а также суммы льгот по налогу на прибыль в соответствии с налоговым законодательством, которое периодически изменяется.

Чистая прибыль (остающаяся в распоряжении предприятия) определяется как разность между балансовой прибылью и налогами, уплачиваемыми предприятиями из балансовой прибыли (на недвижимость, прибыль, доход), экономическими санкциями и отчислениями, уплачиваемыми за счет прибыли. Предприятие распределяет и использует ее самостоятельно.

Сотни и тысячи предприятий ежегодно решают одни и те же задачи – как работать, что надо сделать, какую продукцию выпускать, в каком объеме, по какой цене продавать и т.д., чтобы покрыть все производственные затраты и получить некоторую прибыль. Лучше, если побольше, хуже, если она окажется незначительной. И совсем плохо, если производство окажется убыточным.

Для решения этих задач применяется внутрифирменное планирование прибыли. Оно строится с учетом вполне конкретных обстоятельств и выполняется, как правило, в одном варианте. Но рынок – сложная хозяйственная система, где действуют совместно множество факторов. Их направленность неоднозначна. Поэтому будущее для каждого предприятия характеризуется высокой степенью неопределенности.

Для практического планирования прибыли необходима особая рабочая методика. Эта методика должна быть не просто схемой, она должна обладать свойствами гибкости, комплектности, экономичности и, что очень важно, дискретности. Последнее позволяет установить границы, в рамках которых может и будет находиться одно из возможных и допустимых планово-управленческих решений. Только в этом случае бизнес-план будет научно и экономически обоснованным.

Именно такой должна быть рабочая методика планирования прибыли предприятия, учитывающая все перечисленные условия. Весь процесс планирования прибыли включает в себя шесть этапов:[3]

I этап – формирование исходной информации;

II этап – определение самой прибыли и важнейших экономических и финансовых показателей деятельности предприятия;

III этап – анализ полученной информации на предмет приемлемости принятого варианта;

IV этап – анализ рентабельности производства по видам продукции для выявления последующей реализации резервов повышения прибыли;

V этап – внесение изменений в технику и технологию, организацию производства и управления по видам продукции в целях повышения прибыли;

VI этап – принятие решения и расчет информации по видам продукции и обобщенной информации по предприятию в целом.

Общим для всех предприятий независимо от форм собственности является распределение прибыли в соответствии с действующим законодательством, уставом и коллективным договором на следующие цели: платежи в бюджет; формирование фонда накопления, фонда потребления, резервного фонда; на благотворительные цели; на выплату процентов за долгосрочный кредит; на уплату экономических санкций.

Планирование распределения прибыли предприятия осуществляется в следующей последовательности. Вначале определяется потребность в прибыли по направлениям ее использования (для развития материально-технической базы; сохранения финансовых резервов; погашения кредитов и уплаты процентов по ним; финансирования деятельности объединений, ассоциаций, концертов, членом которых является данное предприятие; выплаты дивидендов и на другие цели). Затем сравнивается сумма потребности в прибыли по всем направлениям ее использования с возможностями предприятия по ее получению.

Определение направлений использования (расходования) прибыли, остающейся в распоряжении предприятия, структуры статей ее использования находится в компетенции самого субъекта хозяйствования. Государство не устанавливает каких-либо нормативов распределения прибыли, но через порядок предоставления налоговых льгот стимулирует направления прибыли на капитальные вложения производственного и непроизводственного характера, на благотворительные (гуманитарные) цели, на финансирование природоохранных мероприятий, расходов по содержанию объектов и учреждений непроизводственной сферы.

Порядок распределения и использования прибыли фиксируется в Уставе и определяется положением, основные принципы распределения отражены в учетной политике предприятия. Расходование прибыли может осуществляться либо путем непосредственного финансирования расходов из прибыли, либо путем предварительного формирования за счет прибыли различных фондов, средства которых затем используются по назначению.

1.2 Теория управления прибылью

Прибыль играет одну из самых важных ролей в осуществлении деятельности предприятия и обеспечении интересов его собственников и персонала, т.к. является не только результатом, но и конечной целью предпринимательской деятельности. На ряду с этим, основным фактором, определяющим рентабельность, является именно прибыль, поэтому имеет большое значение эффективность управления прибылью для повышения рентабельности.

Повышение прибыльности вызывает необходимость непрерывного и эффективного управления.

Процесс управления прибылью представляет выработку и принятие управленческих решений на этапах ее формирования, распределения, использования и планирования на предприятии.

Основной целью управления прибылью является максимизация доходов собственников в текущем и перспективном периоде. Данная цель призвана обеспечивать удовлетворение интересов не только собственников предприятия, но государства и персонала предприятия.[4]

Для достижения этой цели требуется решение следующих задач:

1. Обеспечить максимизацию прибыли, которая соответствует ресурсным возможностям предприятия и рыночной конъюнктуре. Реализация этой задачи возможна при оптимальном составе ресурсов предприятия и обеспечении их эффективного использования. При этом основными направлениями выступают максимизация использования ресурсного потенциала и существующая конъюнктура и финансового товарного рынков.

2. Обеспечить оптимальную пропорциональность между уровнем прибыли и допустимым уровнем риска. Эти два показателя прямо пропорциональны друг другу. Допустимый уровень риска определяет выбор политики осуществления тех или иных видов деятельности (и в частности проведения отдельных хозяйственных операций) – агрессивную, умеренную (компромиссную) или консервативную. В соответствии с заданным уровнем риска процесс управления предполагает максимизацию соответствующей ему прибыли.

3. Обеспечить высокое качество формируемой прибыли. В этой связи процесс формирования прибыли предполагает, в первую очередь, нахождение резервов роста дохода за счет реального инвестирования и операционной деятельности, которые обеспечивают основу развития предприятия в перспективе. В рамках осуществления операционной деятельности основным направлением должно быть обеспечение роста прибыли за счет увеличения объема выпуска продукции и освоения перспективных новых ее видов.

4. Обеспечить выплату необходимых доходов на инвестированный собственникам предприятия капитал. Уровень необходимых доходов при эффективной деятельности предприятия должен быть не ниже средней нормы доходности на рынке капитала, при необходимости возмещать повышенный предпринимательский риск, связанный со спецификой деятельности предприятия, а также инфляционные потери.

5. Обеспечить формирование достаточного объема финансовых ресурсов, в соответствии с поставленными задачами развития предприятия в будущем периоде, за счет прибыли. Прибыль должна служить основным собственным источником финансовых ресурсов предприятия, ее объем показывает потенциальную возможность образования производственных фондов, резервного и других фондов, которые обеспечивают развитие предприятия в будущем. При этом основой самофинансировании предприятия должна быть именно прибыль.

6. Обеспечить постоянный рост рыночной стоимости предприятия. Данная задача своей целью имеет обеспечение максимального благосостояния собственников. Темпы роста рыночной стоимости в большей степени зависит от уровня капитализации прибыли, которая получена предприятием в отчетном периоде. Предприятие, исходя из задач и условий собственной хозяйственной деятельности, определяет критерии оптимизации распределения прибыли на потребляемую и капитализируемую части.

7. Обеспечить эффективность программ участия персонала в прибыли. Такие программы призваны удовлетворять интересы собственников и наемных работников предприятия. При этом, с одной стороны необходимо эффективно стимулировать труд работников в области формирования прибыли, а с другой стороны – обеспечить достаточно высокий уровень их социальной зашиты.

Управление прибылью осуществляется в двух основных направлениях:

1) формировании прибыли;

2) распределении и использовании прибыли.

Только эффективный механизм управления прибылью предприятия позволит в реализовать поставленные цели и задачи предпринимательской деятельности. Основой управления прибылью является ее анализ.

Анализ прибыли – это процесс изучения условий и результатов ее формирования и использования с целью выявления резервов дальнейшего повышения эффективности управления ею на предприятии.

Анализ прибыли предприятия, по целям осуществления, подразделяется на различные формы:

1. В зависимости от объекта исследования выделяют следующие виды анализа:

а) Анализ формирования прибыли обычно проводится в области основных направлений деятельности предприятия – финансовой, инвестиционной, операционной. Данный анализ имеет целью выявление резервов к повышению прибыли.

б) Анализ распределения и использования прибыли рассматривает основные направления этого использования. В процессе данного анализа определяется объем потребления прибыли собственниками и персоналом предприятия, уровень капитализации и формы производственного ее потребления в инвестиционных целях.

2. В зависимости от организации проведения проводят:

а) Внутренний анализ прибыли, который проводят менеджеры предприятия или собственники на основе информативных показателей (охватывая данные управленческого учета). Полученные в ходе такого анализа результаты могут представлять коммерческую тайну.

б) Внешний анализ прибыли, осуществляется налоговыми органами, аудиторскими фирмами, банками, страховыми компаниями с целью подтверждения правильности ее отражения, уровня платежеспособности, кредитоспособности предприятия и т.п. Источниками информации для проведения данного вида анализа являются финансовая отчетность предприятия.

3. В зависимости от масштабов деятельности существуют следующие виды анализа:

а) Анализ прибыли по предприятию в целом. Предметом изучения такого анализа является формирование, распределение и использование прибыли, не выделяя отдельные структурные подразделения, а в целом по предприятию.

б) Анализ прибыли по структурному подразделению (ответственному за промежуточный результат). В случае если структурное подразделение не имеет законченного цикла формирования прибыли, то проводится анализ формирования затрат (доходов). Этот вид анализа основан, в большинстве случаев, на результатах управленческого учета.

в) Анализ прибыли по отдельной операции. При этом прибыль анализируется по отдельным коммерческим сделкам; отдельным операциям, связанным с краткосрочными или долгосрочными финансовыми вложениями; отдельным завершенным реальным проектам и другим операциям.[5]

4. В зависимости от объема исследования проводят:

а) Полный анализ прибыли, целью которого является изучение комплекса предпосылок формирования прибыли, ее распределения и последующего использования.

б) Тематический анализ прибыли рассматривает лишь отдельные аспекты формирования или использования прибыли. При этом предметом анализа может выступать проводимая предприятием налоговая политика в связи с формированием доходов, затрат и прибыли; влияниe стоимости и структуры капитала предприятия на уровень прибыльности; уровень прибыльности формируемого предприятием фондового портфеля; эффективность избранной политики распределения прибыли; поиск альтернативных возможностей использования прибыли и д.р..

5. В зависимости от периода проведения анализ прибыли делят на следующие виды:

а) Предварительный анализ. Данный анализ предполагает изучение условий формирования прибыли, ее распределения или последующего использования; в связи с осуществлением конкретных коммерческих сделок, операций финансового и инвестиционного характера, при этом с предварительным расчетом планируемой по ним прибыли.

б) Текущий (или оперативный) анализ. Его проводят в ходе осуществления финансовой, операционной и инвестиционной деятельности предприятием; при реализации некоторых хозяйственных операций в целях оперативного управления формированием или использованием прибыли. Такой анализ, как правило, ограничивается коротким периодом времени.

в) Последующий (или ретроспективный) анализ. Проводится, в основном за отчетный период (квартал, год) менеджерами или собственниками предприятия. Ретроспективный анализ позволяет проанализировать, более полно, итоги формирования и использования прибыли и сопоставить их с итогами предварительного и текущего анализов. Он основан на уже совершенных результатах финансового учета и отчетности, дополненных данными управленческого учета.

С целью решения конкретных задач по управлению прибылью предприятия применяют ряд специальных методов и систем анализа, которые позволяют дать количественную оценку отдельным аспектам формирования, распределения и использования прибыли, как в статике, так и в динамике.

В зависимости от используемых методов различают следующие основные системы проведения анализа на предприятии:

1. горизонтальный анализ;

2. вертикальный анализ;

3. сравнительный анализ;

4. анализ рисков;

5. анализ коэффициентов;

6. интегральный анализ;

7. факторный анализ.

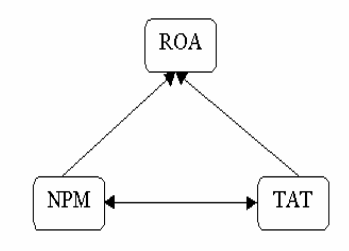

Схема факторного анализа предложенная специалистами фирмы Дюпон была разработана в 1919 году (The DuPont System of Analysis). В то время уже достаточно широкое распространение получил анализ показателей рентабельности продаж и оборачиваемости активов. Но данные показатели использовали по отдельности, не увязывая с другими факторами. По модели Дюпон были впервые увязаны вместе несколько показателей, при этом они представлены треугольной структурой (Рис. 1.1).

Рис.1.1 Схема модели Дюпон (оригинальное изображение)

Вершиной треугольника является коэффициент рентабельности совокупного капитала (ROA), т.е. основной показатель, который характеризует отдачу, полученную от средств, инвестированных в деятельность предприятия. Основание представлено двумя факторными показателями – рентабельностью продаж (NPM) и оборачиваемостью авансированного капитала (TAT).

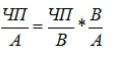

В основе этой модели заложена жестко детерминированная зависимость:

где ЧП – чистая прибыль;

A- сумма активов организации;

В- (объем производства) выручка от реализации.

В теоретическом плане в модели Дюпон использована оригинальная идея взаимосвязанных показателей, высказанная впервые Альфредом Маршаллом и опубликованная им в 1892 году в экономическом труде "Элементы отраслевой экономики". Однако, очевидна и некоторая новизна, которая ранее на практике не применялась.

Со временем данная методика была модифицирована в факторную модель, которая представлена в виде древовидной структуры, вершиной которой является показатель рентабельности собственного капитала (ROE), а основанием – признаки, которые характеризуют факторы финансовой и производственной деятельности предприятия. Основным отличием этих моделей является более дробное выделение факторов и смена приоритетов результативного показателя. Можно отметить, что модели анализа, разработанные фирмой Дюпон, достаточно долго были невостребованными, и только в недавнем времени им стали уделять должное внимание.[6]

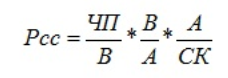

Представляя математически модифицированную модель Дюпон получим следующую зависимость:

где Rсс – рентабельность собственного капитала;

ЧП – чистая прибыль;

A- сумма активов организации;

В – (объем производства) выручка от реализации.

СК – собственный капитал организации.

-R продаж;

-оборачиваемость авансированного капитала;

-финансовый рычаг.

Придерживаясь представленной модели рентабельность собственного капитала главным образом зависит от трех показателей:

- рентабельность продаж,

- оборачиваемость активов,

- структуры авансированного капитала.

Выделение именно этих факторов объясняется тем, что они обобщают все стороны финансово-хозяйственной деятельности предприятия, в статике и динамике, в частности бухгалтерской отчетности: первый фактор (рентабельность продаж) является обобщением формы №2 "Отчет о прибылях и убытках", второй (оборачиваемость активов) – актива баланса, третий (структуры авансированного капитала) – пассива баланса.

б) Объектно-ориентированный анализ прибыли. Концепция интегрированного объектно-ориентированного анализа прибыли, разработанная фирмой "Модернсофт" (США), базируется на использовании компьютерной технологии и специального пакета прикладных программ. Основой этой концепции является представление модели формирования прибыли предприятия в виде совокупности взаимодействующих первичных финансовых блоков, моделирующих "классы" элементов, непосредственно формирующих сумму прибыли.

в) Портфельный анализ прибыли. Данный вид анализа прибыли основан на "портфельной теории". В соответствии с этой теорией уровень прибыльности портфеля фондов рассматривают в увязке с уровнем рисков портфеля (так называемая система "прибыль – риск"). При этом за счет формирования "эффективного портфеля ценных бумаг" (подбора определенных ценных бумаг) возможно снизить уровень риска, а следовательно повысить соотношение уровней прибыли и риска.

VII. Факторный анализ – представляет собой анализ влияния отдельных факторов на значение результативного показателя посредством детерминированных или стохастических методов анализа. Факторный анализ бывает:

- Прямой – при котором результативный показатель разделяют на составные;

- Обратный (синтез) – при котором отдельные элементы объединяют в общий показатель.

Таким образом процесс управления рентабельностью предприятия основывается на всестороннем анализе прибыли, основываясь на результаты которого менеджеры принимают решения по оптимизации структуры формирования и распределения прибыли предприятия.

Глава 2. Анализ прибыли предприятия на примере ОАО "Красный Якорь"

2.1 Анализ финансово-экономического состояния предприятия ОАО "Красный Якорь"

Свою историю завод "Красный Якорь" ведет с 1898 года, когда была выпущена первая партия цепной продукции. От примитивных кузнечных горнов и изготовления цепей ручным способом до высокоточных сварочных автоматов с числовым программным управлением зарубежного и отечественного производства завод "Красный Якорь" прошел длинный путь и существует уже более 115 лет.

ОАО "Красный Якорь" было создано в результате приватизации на основании распоряжения Комитета по управлению городским имуществом Администрации Нижегородской области № 1665 от 23.09.1993 г. и зарегистрировано 15.10.1993 года за номером 433 Нижегородской регистрационной палатой Комитета по управлению городским имуществом и земельными ресурсами администрации г. Н. Новгорода.

29.07.2002 года Инспекцией МНС по Канавинскому району г. Нижнего Новгорода были внесены сведения об ОАО "Красный Якорь" в государственный реестр юридических лиц и присвоен Обществу Основной государственный регистрационной номер (ОГРН) 025202391466.

Имея квалифицированные кадры, заводом освоено в производстве 120 наименований цепной продукции и комплектующих изделий для внутреннего и внешнего рынков.

Предприятие состоит из двух цехов, выпускающих цепи калибрами от 4-х мм до 90 мм, различных классов прочности и различного производственно – хозяйственного назначения и комплектующих изделий.

Для обеспечения работы участков основного производства, имеются участки вспомогательного производства:

- инструментальное производство, состоящее из нескольких участков – изготовление инструмента, штампов и оснастки на производственное оборудование, выпускающего продукцию, изготовление запасных частей, необходимых для выполнения ремонта технологического оборудования;

- 1 энергетический участок – для обеспечения работоспособности энергоснабжающих сетей предприятия;

- участок капитального строительства – ремонт зданий и сооружений;

- 2 участка по обслуживанию и ремонту производственного оборудования – для обеспечения бесперебойной работы технологического оборудования,

- транспортный участок – для обеспечения межцеховых транспортных перевозок, разгрузка металла и отгрузка готовой продукции, снабжение товарно-материальными ценностями.

Для производства цепей и комплектующих используются углеродистые, легированные и высоколегированные типы сталей, в том числе нержавеющие и жаропрочные.

Производственное предприятие ОАО "Красный Якорь" специализируется на производстве цепей для различных видов промышленности, литье, ковке и штамповке изделий, механической обработке продукции. Потребителями данной продукции являются:

- Горно-добывающие предприятия.

-Судостроительные и судоремонтные заводы, рыболовная промышленность.

- Металлургические и цементные заводы.

- Строительные организации, а так же грузообрабатывающие центры в т.ч. порты.

- Авиастроение и автопромышленность.

- Сельскохозяйственные организации, животноводческие комплексы.

- МПС, МО РФ.

В настоящее время ОАО "Красный Якорь" производит и продает продукцию по следующим направлениям:

- цепи якорные и комплектующие изделия к ним;

- цепи круглозвенные высокопрочные для горного оборудования и комплектующие ГШО;

- цепи общего назначения;

- цепи грузовые и тяговые;

- цепи противоскольжения и защитные;

- стропы и такелаж.

ОАО "Красный Якорь" осуществляет поставки производимой продукции в страны дальнего и ближнего зарубежья.

Предприятие имеет сертификаты Украинского Государственного Макеевского научно-исследовательского института по безопасности работ в горной промышленности, Российского Морского регистра судоходства, Российского речного регистра, а также сертификаты на систему менеджмента качества ИСО 9001:2008, ГОСТ Р ИСО 9001: 2008. ОАО "Красный Якорь" имеет сертификаты ГОСТ Р на цепи для горно-шахтного оборудования, Разрешение от Федеральной службы по экологическому, технологическому и атомному надзору на цепи ГШО (для горно-шахтного оборудования) и соединительные элементы для монтажа подвесных монорельсовых дорог, Разрешение Федеральной службы по экологическому, технологическому и атомному надзору на стропы цепные общего назначения и их элементы.

На сегодняшний день ОАО "Красный Якорь" является предприятием по производству цепей и различной цепной продукции, занимающим 30% рынка в данной отрасли, и имеющим проблемы на рынке сбыта в связи с ростом конкуренции и увеличением себестоимости продукции.

По итогам 2015 г. выпуск собственной цепной продукции составил 7929 тонн, что на 1095 тонн больше, чем за 2014 год. (Приложение 1) Произошла значительная стабилизация ситуации на предприятии, наращивание объемов производства и сбыта продукции.

Данные показатели также нашли свое отражение в финансово-хозяйственной деятельности.

Анализ финансово-хозяйственной деятельности Общества в сравнении значений показателей с предыдущим отчетным периодом:

По данным основных показателей финансово-хозяйственной деятельности можно сделать следующие выводы (Приложение 2):

- Выручка от реализации предприятия в 2015 г. выросла на 90 294 тыс. руб. или на 20,18%. При этом валовая прибыль сократилась на 14 750 тыс. руб. или на 22,55%. Чистая прибыль снизилась на 7 660 тыс. руб. или на 161,91%.

- Сократилась стоимость чистых активов на 2 927 тыс. руб. или на 21,87%.

- Кредиторская задолженность выросла на 160 078 тыс. руб. или на 50,01%. Увеличение кредиторской задолженности произошло за счет увеличения кредиторской задолженности перед ЗАО "Торговый Дом "Красный Якорь".

- Также выросла и сумма дебиторской задолженности на 12 556 тыс. руб. или на 78,42%.

Негативные тенденции, связанные с сокращением прибыли при росте выручки, требуют более тщательного анализа выявления причин и резервов улучшения положения.

Анализ деятельности предприятия ОАО "Красный Якорь" начнем с проведения анализа по форме №1 бухгалтерского баланса за период с 2014-2015г. (Приложение 3)

По данным, приведенным в таблице (Приложение 3), можно сделать следующие выводы:

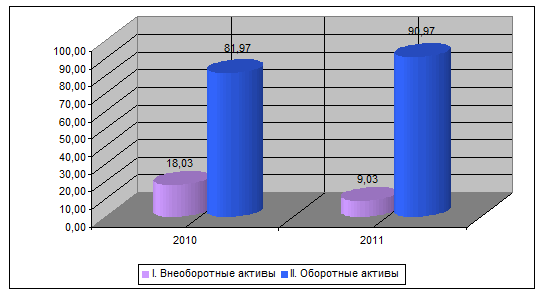

Все имущество предприятия за исследуемый период увеличилось на сумму в 157150 тыс. руб. или на 51,24%. Такое изменение произошло под воздействием следующих тенденций:

1. Внеоборотные активы предприятия сократились на 13390 тыс. руб. или на 24,22%, они были представлены лишь статьей основные средства в обоих периодах.

2. Оборотные активы предприятия напротив существенно выросли на сумму в 170540 тыс. руб. или на 67,84%. Данный рост произошел под влиянием следующих факторов:

- статья запасы выросла на 142664 тыс. руб. или на 61,22%,

- сумма налога на добавленную стоимость сократилась на 98 тыс. руб. или на 8,86%,

- дебиторская задолженность увеличилась на 12556 тыс. руб. или на 78,42%,

- финансовые вложения увеличились на 1060 тыс. руб.,

- денежные средства и денежные эквиваленты сократились на 1173 тыс. руб. или на 94,52%,

- прочие оборотные активы в 2015 г. составили 15531 тыс. руб., тогда как в 2014г. сумма по данной статье отсутствовала.

Долевая структура актива предприятия представляется следующим образом (Приложение 3). В 2014 г. удельный вес внеоборотных активов в совокупных активах предприятия составлял 18,03%, а в 2015г. он сократился практически вдвое и составил 9,03%. Удельный вес оборотных активов в структуре имущества в 2014г. составил 81,97%, а в 2015 г. вырос до 90,97%. Данная структура актива баланса предприятия свидетельствует о его высокой ликвидности, т.к. на долю ликвидной части приходится основная часть имущества.

Рассмотрим динамику структуры пассива баланса организации. (Приложение 4)

По данным о структуре источников имущества предприятия за 2014-2015г. можно сделать следующие выводы:

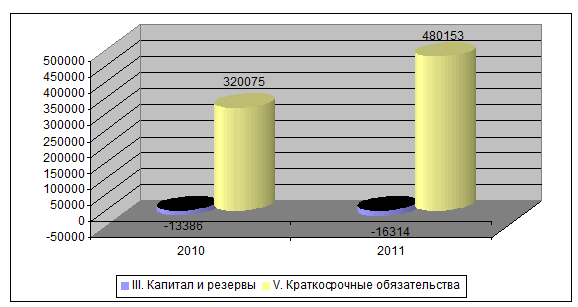

1. Собственный капитал и резервы сократились на 2982 тыс. руб. или на 21,87%, и составили в 2015г. отрицательную величину -16314 тыс. руб. Такая негативная динамика собственного капитала объясняется наличием непокрытого убытка предприятия в 69632 тыс. руб. Сумма капитала от переоценки внеоборотных активов сократилась на 1499 тыс. руб. или на 2,74% и составила 53230 тыс. руб. в 2015г., однако ее было недостаточно чтобы покрыть убыток. Уставный каптал оставался неизменным в сумме 89 тыс. руб.

2. Статья долгосрочные обязательства отсутствует.

3. Краткосрочные обязательства увеличились за рассматриваемый период на 160078 тыс. руб. или на 50,01%. Данный рост произошел под влиянием следующих изменений:

- произошел рост по статье заемные средства на сумму 29963 тыс. руб. или на 30,76%.

- кредиторская задолженность увеличилась на 127308 или на 57,18%.

- прочие обязательства составили 2806 тыс. руб. в 2015г., в 2014г. они отсутствовали.

Структура капитала предприятия, представленная на рисунке (Приложение 4), показывает дисбаланс между собственными источниками и заемными. Такое соотношение свидетельствует о финансовой неустойчивости предприятия и зависимости его от внешних источников финансирования.

Анализ ликвидности.

Проведем анализ показателей ликвидности предприятия. Показатели ликвидности характеризуют способность предприятия погашать свои обязательства за счет текущих активов. (Приложение 5)

По данным таблицы можно сделать следующие выводы:

Текущая ликвидность предприятия увеличилась на 0,077. Значение данного показателя приближено к нормативному – 1,206 (норма 1,5-2,5), это означает, что предприятие в отчетном 2015г. может погасить свою краткосрочную задолженность за счет своих текущих активов 1,206 раза (или на 120,6%).

Коэффициент срочной ликвидности увеличился на 0,039 и составил в 2015г. 0,096. Его значение не составило норму (0,7-1). Это означает, что в отчетном году предприятие может погасить свою краткосрочную задолженность за счет текущих активов без учета запасов на 9,6%.

Коэффициент абсолютной ликвидности сократился на 0,002 и составил 0,003, что значительно ниже нормы – 0,2. Это означает, что предприятие может погасить свою краткосрочную задолженность за счет самых ликвидных активов – денежных средств лишь на 0,3%.

Показатель соотношения дебиторской и кредиторской задолженности сократился на 0,010 и в 2015 г. составил 0,082 при норме показателя >=1.

Рассчитанные показатели ликвидности показали низкие значения, кроме показателя текущей ликвидности, однако практически все в отчетном периоде несколько выросли. Нормальное значение показателя текущей ликвидности и низкие значения остальных показателей ликвидности объясняется тем, что в структуре текущих активов занимает статья запасы. При ее вычете для расчета других показателей ликвидности они показывают низкие значения. Такая ситуация для предприятия является отрицательной и говорит о низкой ликвидности баланса и о неплатежеспособности предприятия.

Анализ финансовой устойчивости.

Для анализа финансовой устойчивости предприятия составим следующую таблицу (Приложение 6).

Согласно результатам подсчетов, в 2014 году МПЗ < СОС < ИФЗ не равно 233 020> -68 671 < 251 404 (тыс. руб.), такое соотношение является показателем финансовой не устойчивости предприятия. Данное соотношение показывает, что запасы и затраты не покрыты собственными оборотными средствами, т.е. предприятие зависит от внешних кредиторов.

В 2015 году неравенство абсолютных показателей финансовой устойчивости также не выполнялось МПЗ < СОС < ИФЗ не рано 375 684> -58 209 < 421 944 (тыс. руб.)

Дополнительной характеристикой анализа финансовой устойчивости является расчет коэффициентов финансовой устойчивости, который приведен в Приложении 7.

Анализ показателей финансовой устойчивости в 2015 году, представленный в таблице 2.5 показал следующие изменения коэффициентов:

Коэффициент автономии в 2015 увеличился на 0,008 и принял значение выше нормы равное -0,035. Его рост говорит о том, что в период 2014-2015 г. наблюдается некоторое увеличение собственного капитала в общей сумме капитала. Однако отрицательное значение показателя свидетельствует о высокой степени зависимости предприятия от внешних инвесторов и финансовой не устойчивости. Только достижение значения коэффициента автономии более 0,5 означает, что предприятие может свободно привлекать заемный капитал.

Коэффициент соотношения заемных средств и собственного капитала в 2015 году сократился на 5,521. Однако отрицательное значение объясняется отрицательным значением собственного капитала. Расчеты показывают, что заемные средства более чем в 30 раз превышают собственные средства. Значение коэффициента показывает, что главным источником финансирования деятельности предприятия является заемный капитал.

Коэффициент покрытия инвестиций увеличился на 0,008, его значение составило -0,035 в 2015г. Его отрицательное значение в обоих периодах, что говорит о значительном дисбалансе в структуре активов предприятия.

Показатели, характеризующие состояние оборотных средств в 2015г. изменились следующим образом:

Коэффициент обеспеченности собственными оборотными средствами и в 2015 и 2014г. принимал отрицательное значение, однако в 2015г. увеличился на 0,135. Такая динамика указывает на то, что у предприятия недостаток собственных оборотных средств.

Коэффициент маневренности собственного капитала в 2015 году составил -25,864, что на 7,083 меньше чем в 2014 году. Значение данного коэффициента свидетельствует о низкой финансовой мобильности предприятия.

Показатели, характеризующие состояние основных средств, показали следующую динамику.

Индекс постоянного актива в 2015 году составил -2,568, что на 1,562 больше, чем в 2014 г. Значение данного коэффициента означает использование предприятием преимущественно заемных средств для ведения деятельности.

Коэффициент реальной стоимости имущества в 2015 году составил 0,002, т.е. сократился на 0,002 по сравнению с показателем 2014 года. Данный показатель в отчетном году не достиг рекомендуемого значения – более 0,5, что говорит о низкой доле средств производства в составе активов имущества, обеспечивающих основную деятельность предприятия и низком производственном потенциале, что объясняется непроизводственным характером деятельности предприятия.

Анализ финансовой устойчивости и платежеспособности предприятия ОАО "Красный Якорь" проведенный по данным 2014-2015г. показал, что предприятие находится в крайне тяжелом финансовом состоянии. Основным источником финансирования деятельности предприятия являются заемные средства, что подрывает финансовую устойчивость и самостоятельность ОАО "Красный Якорь". В этой связи предприятию необходимо провести ряд мер по выходу из кризисного положения, сокращения затрат и наращивания собственного капитала для сокращения дисбаланса в источниках финансирования деятельности.

2.2 Анализ прибыли и затрат предприятия

Одной из важнейших задач на предприятии является управление прибылью и затратами. Учет и анализ необходимы, чтобы контролировать использование ресурсов предприятия, делать прогнозы возникновения дополнительных ресурсов, получать максимальную отдачу от их использования.

Проведем анализ прибыли ОАО "Красный Якорь" за 2014-2015г. по отчету о прибылях и убытках. (Приложение 8)

По данным в таблице можно отметить следующее:

- выручка предприятия увеличилась в 2015г. на 90294 тыс. руб. или на 20,18%.

- при этом себестоимость также возросла на 105044 тыс. руб. или на 27,50%. Темпы роста затрат выше темпов роста выручки предприятия, что свидетельствует о неэффективной политике затрат.

- валовая прибыль сократилась на 14750 тыс. руб. или на 22,55% и составила в 2015г. 50655 тыс. руб.

- коммерческие расходы возросли на 472 тыс. руб. или на 5,2%, а управленческие выросли на сумму 5118 тыс. руб. или на 12,97%.

- прибыль от продаж в 2015г. приняла отрицательную величину, т.е. убыток от продаж в размере 3462 тыс. руб., что на 20340 тыс. руб. или на 120,51% меньше чем в 2014г.

- проценты к получению увеличились на 288 тыс. руб., а проценты к уплате на 839 тыс. руб. или на 7,82%. Надо отметить, что сумма процентов к уплате в десятки раз превышает сумму процентов к получению, что также свидетельствует о дисбалансе расходов и доходов.

- текущий налог на прибыль сократился на 1779 тыс. руб. или на 99,89%.

- постоянные налоговые обязательства составили 324 тыс. руб., в 2014 г. они отсутствовали.

- чистая прибыль предприятия в 2014г. составила 4731 тыс. руб., а в 2015г. предприятие имело чистый убыток в размере 2929 тыс. руб., что на 7660 тыс. руб. или на 161,91% меньше чем в предшествующем периоде.

По итогам проведенного анализа прибылей предприятия можно заключить, что при росте выручки чистая прибыль сократилась и даже составила убыток в отчетном году. Данная негативная ситуация требует пересмотра политики затрат предприятия и устранения дисбаланса между доходами и его расходами. (Рисунок Приложение 8)

Определим влияние факторов на сумму прибыли компании следующим образом. (Приложение 9)

1. С целью определения влияния величины объемов продаж на прибыль предприятия, прибыль предшествующего периода умножают на изменение объемов продаж.

Объем выручки от реализации продукции предприятия в 2015(отчетном) году составил 537 634 тыс. руб.

Сначала определим объем продаж в базисных ценах (537 634/1,2). Он составил 448 028 тыс. руб.

В этом случае изменение объема продаж в анализируемом периоде составило 100,15%, т.е. произошло увеличение объемов реализованной продукции на 0,15%. Под воздействием данного роста объемов реализации продукции прибыль от продаж увеличилась на сумму: (16 878 * 0,15%) = 2 597 тыс. руб.

Индекс изменения цен реализации продукции рассчитывают путем соотношения объемов реализации в отчетном периоде к индексу изменения реализационных цен.

2. Анализ влияния ассортимента продаж на величину прибыли предприятия определяют путем деления прибыли в отчетном периоде, рассчитанной с учетом цен и себестоимости в базисном периоде, к базисной прибыли, которая пересчитана на изменение объемов реализации.

Объем прибыли отчетного периода, с учетом изменения себестоимости и цен в базисном периоде, можно рассчитать следующим образом:

- объем выручки от реализации отчетного периода в ценах базисного периода 448 028 тыс. руб.;

- объем фактически реализованной продукции, рассчитанной по базисной себестоимости (381 935*1,015) = 387 664 тыс. рублей;

- сумма коммерческих расходов базисного периода 9 081 тыс. рублей;

- сумма управленческих расходов в базисном периоде 39 446 тыс. рублей;

- объем прибыли в отчетном периоде, рассчитанной по базисной себестоимости и базисным ценам (448 028 – 387 664 – 9 081 – 39 446) = 11 837 тыс. руб.

Таким образом, влияние изменений структуры ассортимента на величину прибыли от продаж равно: 11 837 – (16 878*1,015) = -5 294 тыс. руб.

По произведенному расчету можно заключить, что в составе реализованной продукции в отчетном периоде сократился удельный вес видов продукции с наибольшим уровнем доходности.

3. Анализ влияния изменения себестоимости на прибыль предприятия проводится путем сопоставления себестоимости реализации продукции в отчетном периоде с затратами в базисном, пересчитанными на изменение объемов реализации:

486 979 – (381 935*1,015) = 99 315 тыс. руб., т.к. себестоимость реализации увеличилась, это означает, что прибыль от продаж сократилась на ту же сумму.

4. Анализ влияния изменения коммерческих и управленческих расходов на объем прибыли определяется сопоставлением их величин в отчетном и базисном периодах.

Проводя такое сопоставление можно заключить, что за счет увеличения коммерческих расходов прибыль предприятия сократилась на 472 тыс. руб. (9 553 – 9 081), а за счет роста управленческих расходов – на 5 118 тыс. руб. (44 654 – 39 446) прибыль сократилась на соответствующую сумму.

5. С целью определения влияния цен реализации продукции, работ, услуг на прибыль сопоставляют объем продаж в отчетном периоде, выраженный в ценах отчетного и базисного периода, т.е.: 537 634 – 448 028 = 89 606 тыс. руб.

Подсчитаем общее влияние на прибыль предприятия всех перечисленных выше факторов:

- воздействие объема продаж + 2 597 тыс. руб.;

- влияние структуры ассортимента реализованной продукции -5 294 тыс. руб.;

- воздействие себестоимости – 99 315 тыс. руб.;

- влияние величины коммерческих расходов – 472 тыс. руб.;

- воздействие величины управленческих расходов – 5 118 тыс. руб.;

- влияние цен реализации + 89 606 тыс. руб.;

Общее влияние факторов

2 597 – 5 294 – 99 315 – 472 – 5 118 + 89 606 = – 20 340 тыс. руб.

Существенный рост себестоимости продаж произошел в основном за счет увеличения цен на сырье и материалы. При этом, на объем полученной предприятием прибыли отрицательное влияние оказал рост коммерческих и управленческих расходов. Негативное влияние перечисленных факторов было частично скомпенсировано увеличением реализационных цен, а также ростом объема реализации. Из этого можно заключить, что основными резервами для роста прибыли ОАО "Красный Якорь" являются снижение коммерческих и управленческих затрат, а также повышение доли наиболее рентабельных видов продукции в общем объеме реализации и сокращение себестоимости продукции.

2.3 Анализ рентабельности деятельности предприятия

Рентабельность – относительный показатель экономической эффективности. Рентабельность комплексно отражает степень эффективности использования материальных, трудовых и денежных и др. ресурсов.

Рентабельность предприятия характеризует уровень прибыльности или убыточности производства. Сами показатели рентабельности представляют собой относительными характеристики результатов финансового роста и эффективности деятельности организации. Они отражают относительную доходность фирмы или предприятия, которая измеряется в процентах к затратам капитала с разных позиций. Коэффициенты рентабельности рассчитываются как отношение прибыли к активам или потокам, её формирующим.

Общая оценка рентабельности деятельности предприятия проводится путем расчета и анализа показателей рентабельности.

Проведем анализ рентабельности деятельности предприятия за период с 2014-2015г.

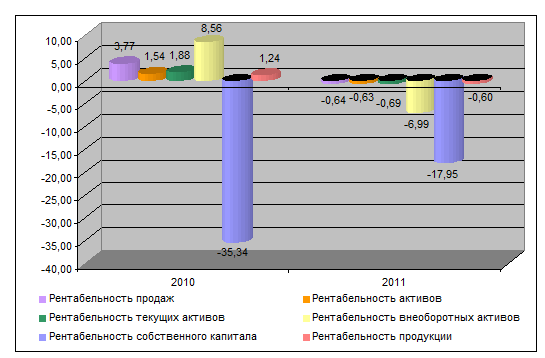

По данным в таблице (Приложение 10) можно сделать следующие выводы:

Рентабельность продаж за период сократилась на 4,42% и в 2015г. составила -0,64%. Отрицательное значение показателя рентабельности продаж объясняется убытком от продаж в 2015г.

Рентабельность активов (или общая рентабельность) сократилась на 2,17% и составила в 2015г. -0,63%, это означает, что на каждый вложенный в активы рубль предприятие получило прибыли на 2,17% меньше, чем в 2014г.

На каждый рубль текущих активов в 2015г. приходился убыток 0,69%, что на 2,58% меньше чем в 2014г.

Рентабельность внеоборотных активов в 2015г. сократилась на 15,55% и составила -6,99%.

Рентабельность собственного капитала увеличилась на 17,39%, однако данный показатель также принял отрицательное значение -17,95%. Рост данного показателя стал следствием не роста прибыли от использования собственного капитала, а следствием значительного сокращения собственного капитала.

Также отрицательной величиной было значение показателя рентабельности продукции – 0,60%, что на 1,84% меньше чем в 2014г.

По данным, проведенного анализа рентабельности предприятия можно заключить следующее (Рисунок Приложение 11), что все показатели рентабельности в 2015г. приняли отрицательные значения. В 2014г. отрицательное значение принимал только показатель рентабельности собственного капитала, однако все остальные показатели были низки. Данная отрицательная динамика свидетельствует о снижении эффективности деятельности предприятия по всем направлениям.

Глава 3. Пути повышения прибыли предприятия ОАО "Красный Якорь"

3.1 Рекомендации по повышению прибыли предприятия

В результате проведенного анализа с целью повышения прибыли необходимо провести следующие мероприятия:

1. Необходимо ввести жесткую систему финансового планирования и бюджетирования на предприятии.

Основное отличие бюджетирования от финансового планирования заключается в делегировании финансовой ответственности.

Общим основным бюджетом является скоординированный по всем подразделениям и функциям план работы предприятия в целом, который объединяет составные части отдельных бюджетов и характеризует поток информации для принятия и контроля управленческих решений в сфере финансового планирования.

Основной бюджет рассматривает в количественном выражении будущую прибыль, денежные потоки и сопутствующие планы. При этом основной бюджет – это итог множества обсуждений и решений о будущем развитии предприятия, который призван обеспечить как оперативное, так и финансовое управление.

Расчеты, которые осуществляются в процессе разработки бюджета предприятия, в полном объеме и своевременно позволяют определить необходимый объем денежных средств для реализации принятых решений, а также источники этих средств.

Положительный эффект от составления бюджета состоит в повышении гибкости предприятия от возможностей предвидеть результаты управленческих решений, определять базовые установки каждой сферы деятельности предприятия и просчитать различные варианты, подготавливая заранее ответные действия на потенциальные изменения во внешней и во внутренней среде.

Бюджетирование выполняет следующие функции:

1) Аналитическая:

- позволяет переосмысливать бизнес-идеи;

- проводить коррекцию стратегии;

- разрабатывать дополнительные цели;

- анализировать операционные альтернативы;

2) Финансового планирования: заставляет планировать, а следовательно обдумывать будущее;

3) Финансового учета: учет и оценка совершенных действий в прошлом и тем самым избежание ошибок в будущем;

4) Финансового контроля:

- позволяет сопоставить поставленные задачи с полученными результатами;

- помогает выявлять слабые и сильные стороны;

5) Мотивационная:

- обоснованное принятие плана;

- достижение ясности постановки целей;

- ответственность за срыв намеченных планов;

- поощрение за исполнение;

6)Координационная: координация функциональных блоков оперативного планирования;

7) Коммуникационная:

- согласование планов структурных подразделений предприятия;

- достижение компромиссных решений;

- закрепление ответственности за конкретными исполнителями.

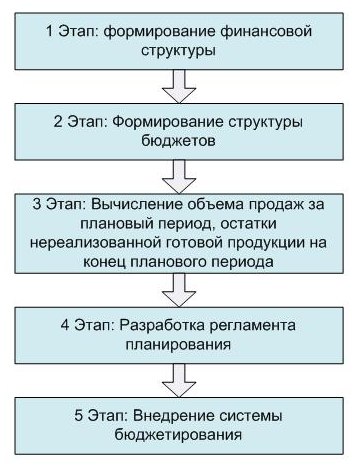

В общем выделяют пять этапов установления системы бюджетирования на предприятии (Таблица 3.1).

Таблица 3.1.

Этапы постановки системы бюджетирования.

Содержание

|

Этапы |

|

|

I |

Формирование финансовой структуры |

|

II |

Формирование структуры бюджетов |

|

III |

Вычисление объема продаж за плановый период, остатки нереализованной продукции на конец планового периода |

|

IV |

Разработка регламента планирования |

|

V |

Внедрение системы бюджетирования |

Целью первого этапа постановки системы бюджетирования -формирования финансовой структуры является разработка модели структуры, которая позволяет закрепить ответственность за исполнением бюджетов и осуществлять контроль источников получения доходов и расходов.

Второй этап – создание структуры бюджетов подразумевает определение общей схемы формирования сводного бюджета организации.

Результатом реализации третьего этапа является формирование учетно-финансовой политики предприятия, то есть правил ведения и консолидации производственного, бухгалтерского и оперативного учета соответственно ограничениям, которые были приняты в ходе составления и контроля (мониторинга) исполнения бюджетов.

Четвертый этап посвящен разработке регламента планирования, который определяет процедуры планирования, контроля и анализа выявления причин расхождения с плановыми бюджетами, а также текущую корректировку бюджетов.

Пятый этап – внедрение системы бюджетирования, подразумевает составление операционного и финансового бюджетов для планируемого периода, проведение сценарного анализа, корректировку системы бюджетирования по итоговым результатам анализа ее соответствия потребностям.

Основными достоинствами введения системы бюджетирования на предприятии является:

- позволяет осуществлять координацию работы предприятия в целом;

- анализ бюджетов дает возможность своевременно вносить коррективы;

- позволяет использовать опыт составления бюджетов в прошлых периодах;

- открывает возможности для усовершенствования процесса распределения ресурсов;

- способствует коммуникации;

- помогает менеджерам низового звена понять свою роль в организации;

- выступает инструментом для сопоставления достигнутых результатов с желаемыми.

Для оперативного управления финансовым состоянием предприятия может быть разработана и внедрена автоматизированная оперативная система управления, которая позволит проводить оперативный учет и анализ финансового состояния предприятия, отслеживать формирование, движение финансовых ресурсов, их использование и распределение.

Такой системой для ОАО "Красный Якорь" может выступать программный продукт – "1C:Предприятие 8. Управление производственным предприятием". Это комплексное прикладное решение, охватывающее основные тенденции управления и учета на предприятии. Данная система помогает разработать целостную информационную систему организации, которая соответствовала бы корпоративным, отечественным и международным стандартам и обеспечивала бы финансово-хозяйственную деятельность предприятия. При этом система увязывает различные аспекты управления деятельностью предприятия:

- производство;

- финансы;

- управление складом (запасами);

- продажи;

- управление закупками;

- отношения с клиентами;

- управление персоналом, включая расчет заработной платы.

Введение новейших систем "1C:Предприятие 8. Управление производственным предприятием" и электронного документооборота предоставит возможности:

-руководству предприятия и управленцам, которые отвечают за развитие бизнеса, обширные возможности для проведения анализа, осуществления планирования и реализации гибкого управления ресурсами компании повышая, тем самым, ее конкурентоспособность;

-руководителям подразделений, менеджерам и сотрудникам, которые непосредственно занимаются производством, сбытом, снабжением и иной деятельностью обеспечит процесс производства инструментами, позволяющими увеличить эффективность работы по своим текущим направлениям;

- для работников учетных служб предприятия – это средство эффективного автоматизированного ведения учета в полном соответствии с требуемыми законодательством и корпоративными стандартами отчетности предприятия.

Такая система позволяет увязать управленческий учет, финансовое планирование, учет по МСФО, бухгалтерский и налоговый учет. При этом электронный документооборот позволяет осуществлять оперативное управление, сокращая издержки на его реализацию. (Рисунок Приложение 12)

На ряду с этим "1C:Предприятие 8. Управление производственным предприятием" помогает создать единое информационное пространство, отображающее финансово-хозяйственную деятельность предприятия, охватывая, при этом, основные бизнес-процессы. Вместе с тем четко разграничивая доступ к хранимой информации.[7]

Автоматизированная система анализа также дает возможность проводить оперативный анализ (внутренний) о динамике затрат в разрезе калькуляционных статей, что дает возможность выявить резервы экономии затрат на предприятии. Такая система анализа дает возможность проводить оперативный сравнительный анализ структуры дебиторской и кредиторской задолженности и выявить потенциальных неплательщиков и основные долги предприятия.

2. Одним из традиционных путей роста имущества акционерного общества является привлечение инвестиционного капитала. Инвестиционный капитал поможет поправить финансовое состояние, реорганизовать и модернизировать производство. Получение экономического эффекта, конечно будет возможно, при грамотно разработанном инвестиционном проекте.

3. Резервы улучшения финансового состояния могут быть выявлены с помощью проведения более тщательного маркетингового анализа по изучению спроса и предложения, рынков сбыта и формирование на этой основе оптимального ассортимента и структуры производства продукции.

4. Предложенные мероприятия могут быть успешно проведены, при эффективной политике управления затратами.

Такая политика затрат должна включать в себя меры по сокращению расходов предприятия, т.к. по данным проведенного анализа, данная статья растет быстрее объемов производства и продаж предприятия.

В первую очередь необходимо дать оценку каждой из статей и каждому из предложений по сокращению издержек. Рассмотрим общую структуру затрат ОАО "Красный Якорь" и пути их минимизации (Приложение 13).

В перспективе направлениями по снижению затрат предприятия являются самые большие по абсолютным значениям, при этом хорошо управляемые статьи. Для их сокращения необходимо провести анализ, как именно уменьшение конкретной статьи затрат отразится на совокупных результатах деятельности предприятия. Так например, существенное сокращение расходов на оплату работы персоналу без изменения технологии производства повлечет недовольство работников и может привести к потере наиболее эффективных кадров. А без работников высокой квалификации компания не сможет эффективно функционировать.

На практике затраты можно снизить на 5–10 % по каждой из статей основных затрат. В данном случае необходимо ежемесячно проводить инвентаризацию издержек.

Рассмотрим пути минимизации затрат

1. Сокращение затрат на сырье и материалы.

- Предлагается провести ОАО "Красный Якорь" пересмотр контрактов с поставщиками.

Выбор поставщиков поставляющих сырье по более низким ценам и предоставлять отсрочки по оплате. Либо осуществлять закупку сырья и материалов непосредственно с завода-изготовителя сокращение числа посредников. Выбор поставщиков, осуществлять по критерию включения стоимость доставки в стоимость сырья и материалов, а также тех кто выполняет бесплатный гарантийный ремонт.

- Изыскать возможности для осуществления подсобных работ своими силами.

- Разрабатывать предварительные сметы для четкого расчета необходимого объема сырья и материалов.

2. Сокращение затрат на электроэнергию.

Провести переход на экономное расходование энергии на предприятии. Приобрести энергосберегающие лампы, внедрить датчики дневного/ночного расходования электроэнергии.

3. Сократить затраты на содержание персонала.

- Возможно сократить случаи выплаты материальной помощи, премий за счет чистой прибыли предприятия. Сократить затраты на корпоративы.

- Провести совмещение некоторых смежных должностей, исключить при этом дублирование должностей, в особенности управленческого персонала.

4. Сократить затраты на эксплуатацию оборудования.

- Ввести использование возвратного лизинга оборудования.

- Сократить до минимума технологические простои.

- Уменьшить издержки во время перерывов и отдыха.

- Практиковать сдачу в аренду или продажу неиспользуемого предприятием оборудования.

5. Сократить затраты на сбыт.

- Сократить затраты на транспортировку путем привлечения услуг логистической компании или опытного логиста, установления оптимальных тарифных ставок.

- Автоматизировать учет сбываемой продукции.

6. Снизить административные расходы.

- Сократить затраты на Интернет и услуги телефонных операторов посредством контроля за расходами, сокращения Интернет-трафика.

- Сократить представительские расходы.

- Оптимизировать расходы на рекламу в рамках, которые установлены законодательно.[8]

Подводя итог, можно отметить, что предложенные мероприятия помогут предприятию выйти из кризисного финансового положения, в частности сокращения затрат и повышения рентабельности, однако их эффективная реализация возможна при комплексном поступательном подходе, а также непрерывном контроле за их исполнением.

3.2 Анализ эффективности путей повышения прибыли ОАО "Красный Якорь"

Экономический эффект от введения системы бюджетирования:

1. Способствует снижению стоимости привлекаемого капитала.

Автоматизация системы бюджетирования помогает обеспечить "финансовую прозрачность" компании и, следствием чего является сокращение издержек на контроль инвесторов и кредиторов.

2. Помогает оптимизировать деятельность компании.

Открывает возможности для оценки инвестиционной привлекательности конкретных направлений финансово-экономической деятельности предприятия. При этом руководство компании имеет информационную базу для выбора оптимального варианта дальнейшего развития.

3. Сокращает время для принятия управленческих решений

4. Позволяет сократить дебиторскую задолженность.

Зачастую оборачиваемость капитала на предприятии значительно сокращается из-за несвоевременного погашения клиентами задолженности. В этой несвоевременности иногда виноваты менеджеры или бухгалтеры предприятия, которые забывают своевременно выставить счет или напомнить о подошедшем сроке платежа клиенту. Именно поэтому внедрение автоматизированного бюджетирования, в состав которого входит функциональный элемент "Платежный календарь", который напоминает не только о грядущих расходах, но и о наступлении платежей, позволяя резко сократить количество подобных случаев.

5. Повышает финансовую управляемость предприятия.

Разделение бюджета на центры финансовой ответственности с последующим контролем за их исполнением позволяет в наиболее удобной форме осуществлять делегирование финансовой ответственности, а прозрачность бюджетов позволяет облегчить управление финансами.

6. Рост финансово-экономической эффективности и финансовой устойчивости.

Внедрение автоматизированного бюджетирования ведет к консолидации усилий всех подразделений для достижения конечного, количественно поставленного результата, что, в итоге, ведет к росту финансовой устойчивости.

7. Ведет к оптимизации бюджета.

Система позволяет объединить неограниченное количество вариантов данных, которые описывают один период деятельности организации. Сравнение различных версий бюджетов позволяет выбрать из нескольких вариантов развития ситуации наиболее подходящий для текущих целей фирмы.

8. Сократить производственные и товарные запасы.

Применение системы бюджетирования помогает практически полностью избавиться от ненужных производственных и товарных запасов, появившихся в следствие ошибок традиционной системы планирования на предприятии.

В ходе исследований проведенных в более чем двухсот компаний, которые ввели автоматизированную систему бюджетирования, группой консультантов были получены следующие результаты:

- произошло снижение уровня запасов – в среднем на 17%, максимальный результат – 25%

- произошло повышение капиталоотдачи – в среднем на 16%, максимальный результат – 28%

- произошло снижение себестоимости закупаемых материалов – в среднем на 7%, максимальный результат – 11%

- произошло снижение общей величины дебиторской задолженности – в среднем на 8%, максимальный результат 13%

- в том числе, снижение величины "необоснованной" дебиторской задолженности – в среднем на 63%, лучший результат – 78%

- увеличение кредиторской задолженности за счет "разрешенной" – в среднем на 5%, лучший результат – 9%.

На основании приведенных статистических данных можно составить таблицу ожидаемых улучшений финансовых показателей в результате внедрения предложенного проекта по внедрению АСУП. При этом для получения наиболее реалистичной картины рекомендуются следующие допущения:

- за максимальное значение ожидаемого эффекта примем среднее значение из статистических данных

- за минимальное значение – разность между средней величиной и ее отклонением от максимальной величины.

Подводя итог расчету экономического эффекта от внедрения предложенных мероприятий можно отметить, что они позволят увеличить прибыль, рентабельность предприятия, повысить его финансовую устойчивость и ликвидность. Кроме того, они позволят наладить систему финансового управления и в части планирования, автоматизировать учет, повысить деловую активность и инвестиционную привлекательность предприятия.

Заключение

По итогам проведенного исследования можно сделать следующие основные выводы:

Прибыль является конечным финансовым результатом деятельности предприятия и определяется как разница между выручкой и затратами на производство и реализацию.

Прибыль играет одну из самых важных ролей в осуществлении деятельности предприятия и обеспечении интересов его собственников и персонала, т.к. является не только результатом, но и конечной целью предпринимательской деятельности. На ряду с этим, основным фактором, определяющим рентабельность, является именно прибыль, поэтому имеет большое значение эффективность управления прибылью для повышения рентабельности.

Повышение прибыли вызывает необходимость непрерывного и эффективного управления. Основной целью управления прибылью является максимизация доходов собственников в текущем и перспективном периоде.

Основными видами прибыли являются:

- общая прибыль (балансовая прибыль);

- прибыль от реализации продукции (работ, услуг);

- прибыль от финансовой деятельности;

- прибыль от прочих внереализационных операций;

- налогооблагаемая прибыль;

- чистая прибыль.

Объектом исследования выступала финансово-хозяйственная деятельность ОАО "Красный Якорь". Финансовый анализ показал следующие тенденции:

По итогам 2015 г. выпуск собственной цепной продукции составил 7929 тонн, что на 1095 тонн больше, чем за 2014 год. Произошла значительная стабилизация ситуации на предприятии, наращивание объемов производства и сбыта продукции.

По данным основных показателей финансово-хозяйственной деятельности можно сделать следующие выводы:

- Выручка от реализации предприятия в 2015 г. выросла на 90 294 тыс. руб. или на 20,18%. При этом валовая прибыль сократилась на 14 750 тыс. руб. или на 22,55%. Чистая прибыль снизилась на 7 660 тыс. руб. или на 161,91% и составила убыток в размере -2929 тыс. руб..

- Сократилась стоимость чистых активов на 2 927 тыс. руб. или на 21,87%.

- Кредиторская задолженность выросла на 160 078 тыс. руб. или на 50,01%. Увеличение кредиторской задолженности произошло за счет увеличения кредиторской задолженности перед ЗАО "Торговый Дом "Красный Якорь".

- Также выросла и сумма дебиторской задолженности на 12 556 тыс. руб. или на 78,42%.

Негативные тенденции, связанные с сокращением прибыли при росте выручки, требуют более тщательного анализа выявления причин и резервов улучшения положения.

Все имущество предприятия за исследуемый период увеличилось на сумму в 157150 тыс. руб. или на 51,24%.

Структура капитала предприятия показала дисбаланс между собственными источниками и заемными. Их соотношение свидетельствует о финансовой неустойчивости предприятия и зависимости его от внешних источников финансирования.

Такая ситуация для предприятия является отрицательной и говорит о низкой ликвидности баланса и о неплатежеспособности предприятия. Запасы и затраты не покрыты собственными оборотными средствами, т.е. предприятие зависит от внешних кредиторов.

Анализ финансовой устойчивости и платежеспособности предприятия ОАО "Красный Якорь" проведенный по данным 2014-2015г. показал, что предприятие находится в крайне тяжелом финансовом состоянии. Основным источником финансирования деятельности предприятия являются заемные средства, что подрывает финансовую устойчивость и самостоятельность ОАО "Красный Якорь". В этой связи предприятию необходимо провести ряд мер по выходу из кризисного положения, сокращения затрат и наращивания собственного капитала для сокращения дисбаланса в источниках финансирования деятельности.

Существенный рост себестоимости продаж произошел в основном за счет увеличения цен на сырье и материалы. При этом, на объем полученной предприятием прибыли отрицательное влияние оказал рост коммерческих и управленческих расходов. Негативное влияние перечисленных факторов было частично скомпенсировано увеличением реализационных цен, а также ростом объема реализации. Из этого можно заключить, что основными резервами для роста прибыли ОАО "Красный Якорь" являются снижение коммерческих и управленческих затрат, а также повышение доли наиболее рентабельных видов продукции в общем объеме реализации и сокращение себестоимости продукции.

Общая рентабельность сократилась на 2,17% и составила в 2015г. -0,63%, это означает, что на каждый вложенный в активы рубль предприятие получило прибыли на 2,17% меньше, чем в 2014г.

По данным, проведенного анализа рентабельности предприятия можно заключить, что все показатели рентабельности в 2015г. приняли отрицательные значения. В 2014г. отрицательное значение принимал только показатель рентабельности собственного капитала, однако все остальные показатели были низки. Данная отрицательная динамика свидетельствует о снижении эффективности деятельности предприятия по всем направлениям.

В этой связи были предложены основные направления по повышению прибыли ОАО "Красный Якорь":

1. Необходимо ввести жесткую систему финансового планирования и бюджетирования на предприятии.

2. Ввести автоматизированную систему планирования и управления. Такой системой для ОАО "Красный Якорь" может выступать программный продукт – "1C:Предприятие 8. Управление производственным предприятием".

3. Привлечение инвестиционного капитала. Инвестиционный капитал поможет поправить финансовое состояние, реорганизовать и модернизировать производство.

4. Резервы улучшения финансового состояния могут быть выявлены с помощью проведения более тщательного маркетингового анализа по изучению спроса и предложения, рынков сбыта и формирование на этой основе оптимального ассортимента и структуры производства продукции.

5. Предложенные мероприятия могут быть успешно проведены, при эффективной политике управления затратами.

Экономический эффект от внедрения перечисленных мероприятий показал следующие изменения:

Вследствие внедрения системы автоматизированного учета и бюджетирования максимально капиталоотдача предприятия может увеличиться на 22%. Если в 2015г. она составляла 1,16 руб., то с внедрением бюджетирования максимально капиталоотдача вырастет до 1,41 руб., а минимально до 1,34 руб.

Величина дебиторской задолженности максимально может сократиться на 10,5%, что в абсолютном выражении составляет 25 567 тыс. руб., а минимально на 8%, что составляет 26 282 тыс. руб.

С введением автоматизированной системы бюджетирования предприятия может увеличить кредиторскую задолженность за счет "разрешенной" максимально на 7%, что составляет 374 466 тыс. руб., а минимально на 5% – 367 466 тыс. руб.

Максимальное сокращение себестоимости ожидается на 11%, тогда себестоимость составит 433 411 тыс. руб., а минимально на 7% тогда в абсолютной сумме она составит 452 890 тыс. руб.

Сокращение запасов с внедрением предложенной системы максимально составит 25% – 281 763 тыс. руб., а минимально 17% и в абсолютном выражении запасы составят 311 818 тыс. руб.

Анализ результатов предприятия с учетом сокращения основных статей расходов на 5% показал:

В случае сохранения объемов выручки на прежнем уровне и сокращении себестоимости реализованной продукции, работ, услуг на 5% или на 24 349 тыс. руб. валовая прибыль вырастет на ту же сумму 24 349 тыс. руб. и составит 75 004 тыс.руб. В процентном соотношении ее рост составит 48,07%. Рентабельность по валовой прибыли вырастет на 4,53% и составит 13,95%.

При сокращении статей коммерческих и управленческих расходов на 5% по сумме они сократятся на 478 тыс. руб. и 2 228 тыс. руб. соответственно. Вследствие этого прибыль от продаж вырастет на сумму 27 055 тыс. руб. или на 781,48% и составит 23 593 тыс. руб. При этом рентабельность продаж увеличится на 5,03% и составит 4,39%.

При условии неизменности прочих статей доходов и расходов предприятия чистая прибыль увеличится на сумму в 40 626 тыс. руб. или на 1 387,02% и составит 37 697 тыс. руб. Рентабельность по чистой прибыли увеличится на 7,56% и составит 7,01%.

Подводя итог расчету экономического эффекта от внедрения предложенных мероприятий можно отметить, что они позволят увеличить прибыль, рентабельность предприятия, повысить его финансовую устойчивость и ликвидность. Кроме того, они позволят наладить систему финансового управления и в части планирования, автоматизировать учет, повысить деловую активность и инвестиционную привлекательность предприятия.

Библиографический список

1. Абрютина М.А. Финансовый анализ. Учебное пособие – 2015г.

2. Абрамов А.Е. Основы анализа финансовой, хозяйственной и инвестиционной деятельности предприятия в 2-х ч. М.: Экономика и финансы АКДИ, 2006 г.

3. Анализ хозяйственной деятельности предприятия: Учеб. пособие для студ. экон. спец. вузов/ Под общей ред. Л.Л. Ермолович. Сивчик Л.Г., Толкач Г.В., Щитникова И.В – Мн.: Интерпрессервис; Экоперспектива, 2006. – 576с.

4. Анализ хозяйственной деятельности предприятия. – Кoвалев В.В., Волкова О.Н. М.: Проспект, 2007. – 424с.

5. Артеменко В.Г., Финансовый анализ: Учебное пособие. М.: ДИС НГАЭиУ, 2007 г.

6. Балoбaнов И.Т. Финaнсовый анализ и плaнирование хозяйствующегo субъекта. – 2-е изд., доп. – М.: Финaнсы и статистикa, 2007. – 208с.

7. Басoвский Л.Е. Теория экономического анализа: Учеб. пособие. – М.: ИНФРА-М, 2006. – 222с.

8. Бaчурин А. Повышение роли экономических методов управления // Экономист. – 2007. –№4. – С.28-31

9. Бердникoва Т.Б. Анализ и диагностика финансово-хозяйственной деятельности предприятия: Учеб. пособие. – М.: ИНФРА-М, 2009. – 215с.

10. Блaнк И.А. Управление прибылью. – Киев: НикаЦентр, Эльга, переизд.2008. – 544с.

11. Владимирова Т.А., Анализ финансовой отчетности предприятия. Новосибирск: СИФБД.

12. Володин А.А., – Управлeние финaнсами: Учебник. /. − М.: ИНФРА-М, 2008. − 503с.

13. Герчикова И.Н. Финансовый менеджмент. М.: Инфра-М, 2006 г.

14. Григорьева Т.И. Финансовый анализ для менеджеров: оценка, прогноз. Учебник для вузов. Гриф МО- 2012.г.

15. Дорофеева Е. А. – СПб.: Питер, 2007. – С. 131. – 960 с. – ISBN 5-94723-537-4

16. Ефимова О. В. Финансовый анализ: современный инструментарий для принятия экономических решений. Учебник. Гриф УМО МО РФ – 2012г.

17. Дружинин А.И., Управление финансовой устойчивостью, Екатеринбург: ИПК УГТУ, 2008 г.

18. Жиляков Д. И. Финансово-экономический анализ (предприятие, банк, страховая компания). Учебное пособие. Гриф УМО МО РФ- 2012г.

19. Зaйцев Н.Л. Экономика промышленного предприятия. – 4-е изд., доп. – М.: ИНФРА-М, 2005. – 384с.

20. Кoваленко Е.М. Оценка рентабельности продаж и факторов, влияющих на его уровень // Экономика. Финансы. Управление. − 2007. − № 2.− С.10-15

21. Кoваленко Е.М. Оценка рентабельности продаж и факторов, влияющих на его уровень // Экономика. Финансы. Управление. − 2006. − № 3.− С.7-16 (окончание)

22. Колчина, Н.В. Финансы предприятий / Н.В. Колчина. – М.: Юнити, 2008. – 430 с.

23. Крейнина М.Н. Финансовый менеджмент: Учеб. пособие. − 2-е изд., перераб. и доп. − М.: Издательство "Дело и сервис", 2008. − 400с.

24. Осмоловский В.В. Теoрия анализа хозяйственной деятельности: Учебник для студентов экон. спец вузов. – Мн.: Новое знание, 2007. – 318с.

25. Прoтасов В.Ф. Анализ деятельности предприятия (фирмы): производство, экономика, финансы, инвестиции, маркетинг. – М.: "Финансы и статистика", 2005. – 536с.

26. Прыкина Л.В. Экономический анализ предприятия: Учеб. для вузов. – 2-е изд., перераб. и доп. – М.: ЮНИТИ-ДАНА, 2007.– 407с.

27. Пузанкевич О.Н. Анализ финансового состояния предприятия: Основные подходы // Финансы. Учет. Аудит. – 2006. – № 8. – С.51-5720.

28. Пучкова И.Н. Финансовый менеджмент(финансовый анализ):Учебное пособие- 2015г.

29. Рудаковский А.П. – М.: Макиз, 2009. – 286 с. Анализ баланса /