Учет безналичных денежных средств (Учет безналичных денежных средств и расчётов)

Содержание:

ВВЕДЕНИЕ

В современных условиях деньги являются неотъемлемым атрибутом хозяйственной жизни. Поэтому все сделки, связанные с поставками материальных ценностей и оказанием услуг, завершаются денежными расчетами. Они могут принимать как наличную, так и безналичную форму. Организация денежных расчетов с использованием безналичных денег гораздо предпочтительнее платежей наличными деньгами, поскольку в первом случае достигается значительная экономия на издержках обращения. Широкому применению безналичных расчетов способствует разветвленная сеть банков, а также заинтересованность государства в их развитии, как по вышеотмеченной причине, так и с целью изучения и регулирования макроэкономических процессов.

Безналичные расчеты в хозяйстве организованы по определенной системе. Под этой системой понимается:

- совокупность принципов организации безналичных расчетов,

- требований, предъявляемых к их организации, определенных конкретными условиями хозяйствования,

- форм и способов расчетов и связанного с ними документооборота.

Экономической базой безналичных расчетов является материальное производство. Вследствие этого преобладающая часть платежного оборота приходится на расчеты по товарным операциям:

- платежи за товары отгруженные,

- выполненные работы,

- оказанные услуги.

Остальная часть платежного оборота - это расчеты по нетоварным операциям:

- расчеты предприятий и организаций с бюджетом,

- с органами государственного и социального страхования,

- с кредитными учреждениями,

- органами управления,

- судом,

- арбитражем и т.д.

Актуальность данной темы проявляется в том, что в современных условиях деньги являются неотъемлемым атрибутом хозяйственной жизни.

С расчетного счета организации банк:

- оплачивает расходы, обязательства и поручения, проводимые в порядке безналичных расчетов,

- выдает средства на оплату труда и текущие хозяйственные нужды.

Вся выручка организации подлежит внесению на расчетный счет, т.е. переводу в безналичную форму, что способствует более полному контролю со стороны государства за самым ликвидным активом предприятия – денежными средствами. Таким образом, состояние расчетного счета организации – это один из основных показателей характеризующих деятельность предприятия. Основой правильно распределенной выручки, т.е. правильно рассчитанных налогов и повышение эффективности текущей хозяйственной деятельности предприятия является:

- правильно учтенные денежные средства,

- своевременный и достоверный учет расчетов с бюджетом, поставщиками, подрядчиками, прочими кредиторами.

Целью данной курсовой работы является исследование бухгалтерского учета безналичных расчетов, а так же совершенствование их учета. Для достижения поставленной цели были сформулированы следующие задачи:

- рассмотреть понятие безналичных денежных расчетов и их видов;

- исследовать нормативное регулирование бухгалтерского учета безналичных расчетов;

- изучить формы безналичных расчетов, используемые коммерческими организациями;

- рассмотреть организацию учета безналичных расчетов в ООО «ТриТ».

1. Учет безналичных денежных средств и расчётов

1.1 Бухгалтерский учет расчетов безналичными денежными средствами

Безналичные расчеты представляют собой денежные расчеты путем записей по счетам в банках, когда деньги списываются со счета плательщика и зачисляются на счет получателя. Безналичные расчеты в хозяйстве организованы по определенной системе, под которой понимается:

- совокупность принципов организации безналичных расчетов,

- требований, предъявляемых к их организации,

- определенных конкретными условиями хозяйствования,

- форм и способов расчетов и связанного с ними документооборота.

Безналичные расчеты осуществляются в различных формах, каждая из которых имеет специфические особенности в движении расчетных документов.

Расчетный документ представляет собой оформленное в виде документа на бумажном носителе или в установленных случаях, электронного платежного документа [21]:

- распоряжение плательщика (клиента или банка) о списании денежных средств со своего счета и их перечислении на счет получателя средств;

- распоряжение получателя средств (взыскателя) на списание денежных средств со счета плательщика и перечисление на счет, указанный получателем средств (взыскателем).

При этом могут использоваться:

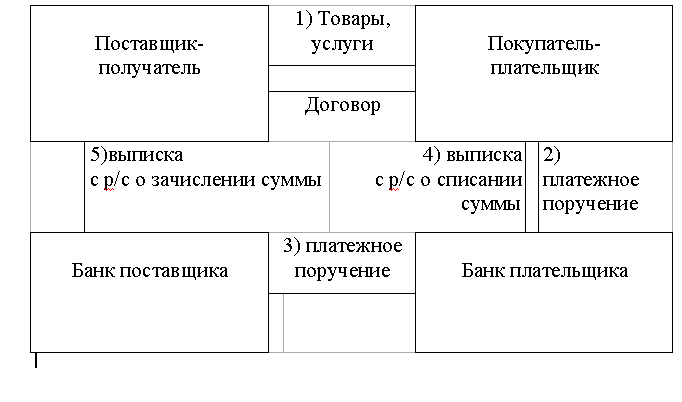

- платежные поручения - распоряжение владельца счета (плательщика) обслуживающему его банку, оформленное расчетным документом, перевести определенную сумму на счет получателя средств, открытый в другом банке (приложение 1);

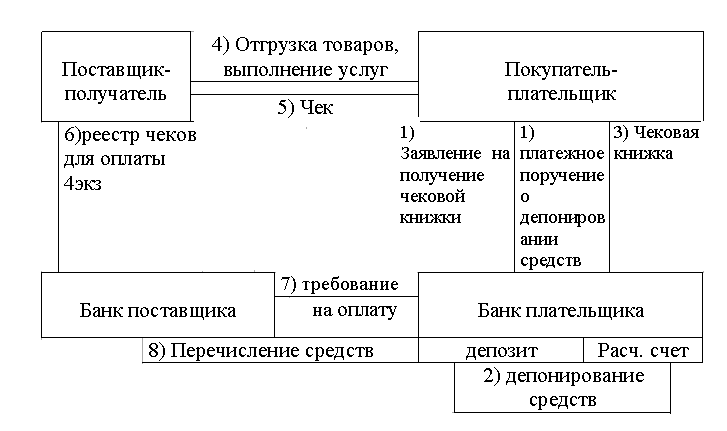

- чек - ценная бумага, содержащая ничем не обусловленное распоряжение чекодателя банку произвести платеж указанной суммы чекодателю (приложение 2);

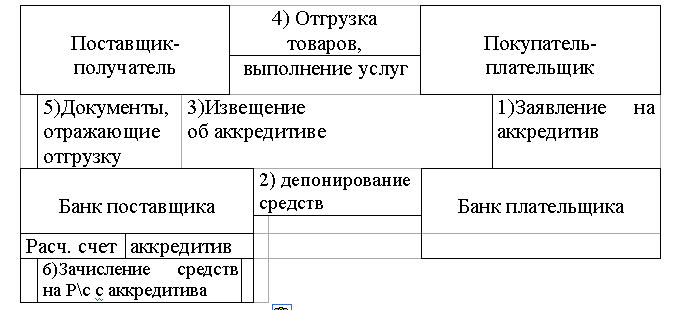

- аккредитивы - условное денежное обязательство, принимаемое банком по поручению плательщика, произвести платежи в пользу получателя средств по предъявлении последним документов, соответствующих условиям аккредитива, или предоставить полномочия другому банку произвести такие платежи (приложение 3);

- платежные требования и инкассовые поручения - документы для осуществления расчетов по инкассо. Проще говоря, это банковская операция, с помощью которой банк по поручению и за счет клиента на основании данных документов осуществляет действия по получению от плательщика платежа.

Организации как участники расчетов самостоятельно определяют формы указанных документов (с обязательными реквизитами). Банки как кредитные организации не вмешиваются в договорные отношения своих клиентов при выборе ими форм расчетов.

Бухгалтерский учет безналичных расчетов имеет важное значение для правильной организации денежного обращения, организации расчетов. Учет безналичных расчетов имеет значение в укреплении платежной дисциплины и в эффективном использовании финансовых ресурсов предприятия. Поэтому очень важен контроль за правильностью безналичных расчетов и эффективностью использования денежных средств.

1.2.Виды счетов, порядок открытия расчетного счета коммерческой организации

В зависимости от формы функционирующих в денежном обороте денег его принято делить на налично-денежный и безналичный обороты. Безналичный денежный оборот осуществляется с помощью записей по счетам плательщиков и получателей средств в банках либо путем зачета взаимных требований. В сфере наличного денежного оборота движение денег осуществляется в виде наличных денежных знаков.

Основой безналичного оборота является то, что платежи осуществляются банками по поручению клиента путем списания средств с его счета и зачисления их на счет получателя, указанного клиентом. Когда счета открыты в разных банках, межбанковские расчеты проводятся с помощью системы корреспондентских отношений. Следовательно, в платежном обороте действуют не только счета плательщика и получателя средств, но и счета банков, который их обслуживают.

Большая часть общего денежного оборота (около 80%) осуществляется в безналичной форме. Это обусловлено тем, что безналичный оборот имеет существенные преимущества перед наличным оборотом. Можно сказать, что безналичный оборот более эффективен как для общества в целом, так и для каждого отдельного экономического субъекта, т.е. [33]:

- значительно уменьшаются общественные издержки обращения,

- создаются необходимые условия для государственного регулирования денежного обращения,

- улучшается экономическое состояние субъектов денежного обращения:

- ускоряется обращение их денежных средств,

- обеспечивается тесная их связь с банками и денежным рынком в целом.

Поэтому всем участникам сферы обращения должно быть экономически выгодно рассчитываться по своим обязательствам в безналичной форме через банки.

Безналичный платежный оборот затрагивает следующие сферы хозяйственных отношений:

- реализация продукции, услуг, работ;

- распределение и перераспределение национального доход

- получение и возврат банковских кредитов;

- выплата и использование денежных доходов населения.

Участниками этих отношений являются:

- предприятия,

- организации,

- банковские и финансовые органы,

- население.

Организаторами и основными исполнителями расчетных операций являются банки. Некоторые безналичные платежи, преимущественно мелкие, проводятся предприятиями и организациями с помощью почтово-телеграфных переводов через отделение связи.

Таким образом, банковская система является исходным пунктом кругооборота наличных денег и безналичных платежей, а создание платежных средств является ее важной функцией.

В соответствии с заключаемым договором с кредитной организацией могут быть открыты следующие счета [33]:

- текущие счета. Они открываются физическим лицам для совершения операций, не связанных с предпринимательской деятельностью или частной практикой;

- расчетные счета. Эти счета открываются юридическим лицам, не являющимся кредитными организациями. Также могут быть открыты индивидуальным предпринимателям или физическим лицам, которые занимаются в установленном законодательством Российской Федерации порядке частной практикой:

- для совершения операций, связанных с предпринимательской деятельностью,

-частной практикой.

Расчетные счета открываются представительствам кредитных организаций, а также некоммерческим организациям для совершения операций, связанных с достижением целей, для которых некоммерческие организации созданы;

- бюджетные счета. Могут быть открыты в случаях, установленных законодательством Российской Федерации, юридическим лицам, осуществляющим операции со средствами бюджетов бюджетной системы Российской Федерации;

- корреспондентские счета. Как правило, открываются кредитным организациям, а также разным организациям в соответствии с законодательством Российской Федерации или международным договором. Банк России открывает корреспондентские счета в иностранных валютах;

- корреспондентские субсчета - открываются филиалам кредитных организаций;

- счета доверительного управления. Эти счета открываются доверительному управляющему для осуществления операций, связанных с деятельностью по доверительному управлению;

- специальные банковские счета:

- специальные банковские счета банковского платежного агента,

- банковского платежного субагента,

- платежного агента,

- поставщика;

- торговый банковский счет;

- клиринговый банковский счет;

- счет гарантийного фонда платежной системы;

- номинальный счет;

- счет эскроу;

- залоговый счет;

- специальный банковский счет должника [20] .

Все эти счета открываются:

- юридическим лицам,

- физическим лицам,

- индивидуальным предпринимателям,

- физическим лицам, занимающимся в установленном

законодательством Российской Федерации порядке частной практикой.

Все это возможно в случаях и в порядке, установленных законодательством Российской Федерации для осуществления, предусмотренных им операций соответствующего вида;

- счета по вкладам (депозитам) открываются соответственно физическим и юридическим лицам для учета денежных средств, размещаемых в банках с целью получения доходов в виде процентов, начисляемых на сумму размещенных денежных средств.

Таким образом, безналичные расчеты - это денежные расчеты, совершаемые путем записи по счетам в банках, когда деньги списываются со счета плательщика и зачисляются на счет получателя.

1.3.Принципы организации расчетных отношений

Первый принцип - правовой режим осуществления расчетов и платежей. Этот принцип обусловлен ролью платежной системы как основного элемента любого современного общества. Сложность и важность расчетных взаимоотношений предопределяют необходимость установления единообразия с помощью регулирования. Базой последнего служит комплекс законов и подзаконных актов, а также нормативных актов тех государственных органов, которым поручено выполнять функцию регулирования расчетов.

Второй принцип организации расчетов - осуществление расчетов по банковским счетам. Наличие последних как у получателя, так и плательщика - необходимая предпосылка таких расчетов. Согласно ст.112 Основ гражданского законодательства безналичные расчеты производятся юридическими лицами и гражданами через банк, в котором им открыт соответствующий счет. Для расчетного обслуживания между банком и клиентом заключается договор банковского счета - самостоятельный двусторонний гражданско-правовой договор. Клиенты вправе открывать необходимое им количество расчетных, депозитных и других счетов в любой валюте в банках с их согласия, если другое не установлено федеральным законом.

Банки и другие кредитные организации для проведения расчетов между собой открывают корреспондентские счета - друг у друга и, в обязательном порядке - в учреждениях Банка России.

Третий принцип - поддержание ликвидности на уровне, обеспечивающем бесперебойное осуществление платежей.

Соблюдение этого принципа - залог четкого безусловного выполнения обязательств. Все плательщики должны планировать поступления, списания средств со счетов, предусмотрительно изыскивать недостающие ресурсы с целью своевременного выполнения долговых обязательств.

Четвертый принцип - наличие акцепта (согласия) плательщика на платеж. Реализуется применением соответствующего платежного инструмента [16]:

- чека,

- простого векселя,

- платежного поручения.

Эти платежные инструменты свидетельствуют о распоряжении владельца на списание средств, или специального акцепта документов, выписанных получателями средств:

- платежного требования,

- переводного векселя.

Принцип срочности платежа вытекает из самой сути рыночной экономики, неотъемлемым условием которой является своевременное и полное выполнение платежных обязательств.

Подробное толкование срока, его начала и окончания, определенного периодом времени, порядок совершения действий в последний день срока даны в первой части ГК РФ, введенной в действие с 1 января 1995 года ( ст. 190-195).

Значение этого принципа заключается в том, что непрерывно

расходуемые средства на производство товаров, оказание услуг должны возмещаться за счет платежей покупателей в сроки, предусмотренные заключенными договорами. Сбои в соблюдении сроков платежей ведут к нарушению кругооборота средств и, в конечном счете, к платежному кризису.

Важнейший принцип организации безналичных расчетов - контроль всех участников за правильностью совершения расчетов, соблюдением установленных положении о порядке их проведения.

С принципом взаимного контроля участников расчетов тесно связан принцип их имущественной ответственности за соблюдением договорных условий. Суть этого принципа заключается в том, что нарушения договорных обязательств в части расчетов влекут применение гражданско-правовой ответственности в форме возмещения убытков, уплаты неустойки, а также иных мер ответственности.

Порядок совершения и оформления операций по расчетным и текущим счетам устанавливает Центральный Банк РФ.

Расчетные счета открываются хозяйствующим субъектом, имеющим собственные оборотные средства и самостоятельный баланс. Количество расчетных счетов в организации законодательством не ограничено, так же как и количество банков. Таким образом, организациям дается свобода в выборе банка. С открытых расчетных счетов организация может осуществлять все виды расчетных операций [29]:

- перечисление денежных средств поставщикам, финансовым органам,

- получать перечисления от покупателей, кассовых и кредитных операций.

Расчетный счет используется организациями и индивидуальными предпринимателями, а также физическими лицами, занимающимися в соответствии с законодательно установленным порядком частной практикой,

для ведения своей предпринимательской деятельности или для ведения

частной практики.

Для открытия расчетного счета юридическому лицу, созданному в соответствии с законодательством Российской Федерации, в банк представляются:

- свидетельство о государственной регистрации юридического лица;

- учредительные документы юридического лица:

- юридические лица, действующие на основе типового устава, утверждаемого Правительством Российской Федерации;

- действующие на основе типовых положений об организациях и учреждениях соответствующих типов и видов, утверждаемых Правительством Российской Федерации, и разрабатываемых на их основе уставов;

- действующие на основе типового положения и устава, представляют указанные документы.

Законодательные и иные нормативные правовые акты, принимаемые в установленном законодательством Российской Федерации порядке решения об их создании и правовом статусе представляют:

- органы государственной власти Российской Федерации,

- органы государственной власти субъектов Российской Федерации,

- органы местного самоуправления;

- выданные юридическому лицу лицензии (разрешения), если данные лицензии (разрешения) имеют непосредственное отношение к правоспособности клиента заключать договор, на основании которого открывается счет;

- карточка;

- документы, подтверждающие полномочия лиц, указанных в карточке, на распоряжение денежными средствами, находящимися на счете.

В случае, когда договором предусмотрено удостоверение прав распоряжения денежными средствами, находящимися на счете, с использованием аналога собственноручной подписи, документы, подтверждающие полномочия лиц, наделенных правом использовать аналог собственноручной подписи;

- документы, подтверждающие полномочия единоличного исполнительного органа юридического лица;

- свидетельство о постановке на учет в налоговом органе либо документ, выдаваемый налоговым органом в случаях, предусмотренных законодательством Российской Федерации, в целях открытия счета [25].

Сведения об открытии (закрытии) банковского счета организации, индивидуального предпринимателя обязаны представлять как сами субъекты, так и банки. При этом представлять указанные сведения данные субъекты обязаны в налоговые органы, в Пенсионный фонд Российской Федерации, а также в Фонд социального страхования Российской Федерации. За несоблюдение данной обязанности организации, индивидуальные предприниматели и банки несут ответственность в соответствии с законодательством Российской Федерации.

В соответствии с пп.1 п.2 ст.23 Налогового кодекса Российской Федерации налогоплательщики обязаны сообщать в налоговые органы сведения об открытии (закрытии) банковского счета. Сообщать указанные сведения налогоплательщики обязаны в течение семи дней со дня открытия (закрытия) такого счета.

1.4. Формы безналичных расчетов, используемые коммерческими организациями

Расчеты между юридическими лицами, а также расчеты с участием граждан, связанные с осуществлением ими предпринимательской деятельности, производятся в безналичном порядке. Расчеты между этими лицами могут производиться также наличными деньгами. Безналичные расчеты производятся через банки, иные кредитные организации, в которых открыты соответствующие счета.

При осуществлении безналичных расчетов допускаются расчеты [17]:

- платежными поручениями,

- по аккредитиву

- чеками,

- расчеты по инкассо

- расчеты в иных формах, предусмотренных законом, установленными в соответствии с ним банковскими правилами и применяемыми в банковской практике обычаями делового оборота.

Стороны по договору вправе избрать и установить в договоре любую из форм расчетов.

При расчетах платежным поручением банк обязуется по поручению плательщика за счет средств, находящихся на его счете, перевести определенную денежную сумму на счет указанного плательщиком лица в этом или в ином банке в установленный срок.

Порядок осуществления расчетов платежными поручениями регулируется законом, а также установленными в соответствии с ним банковскими правилами и применяемыми в банковской практике обычаями делового оборота.

Содержание платежного поручения и представляемых вместе с ним расчетных документов и их форма должны соответствовать установленным требованиям. При несоответствии платежного поручения требованиям банк может уточнить содержание поручения.

Поручение плательщика исполняется банком при наличии средств на счете плательщика, если иное не предусмотрено договором между плательщиком и банком. Поручения исполняются банком с соблюдением очередности списания денежных средств со счета. Очередность списания денежных средств устанавливается ст.855 Гражданского кодекса РФ.

При наличии на счете денежных средств, сумма которых достаточна

для удовлетворения всех требований, предъявленных к счету, списание этих средств со счета осуществляется в порядке поступления распоряжений клиента и других документов на списание (календарная очередность).

При недостаточности денежных средств на счете для удовлетворения всех предъявленных к нему требований списание денежных средств осуществляется в следующей очередности [27]:

- в первую очередь по исполнительным документам, предусматривающим перечисление или выдачу денежных средств со счета:

- для удовлетворения требований о возмещении вреда, причиненного жизни и здоровью,

- требований о взыскании алиментов;

- во вторую очередь по исполнительным документам, предусматривающим перечисление или выдачу денежных средств для расчетов по выплате выходных пособий и оплате труда с лицами, работающими или работавшими по трудовому договору (контракту), по выплате вознаграждений авторам результатов интеллектуальной деятельности;

- в третью очередь по платежным документам, предусматривающим перечисление или выдачу денежных средств для расчетов по оплате труда с лицами, работающими по трудовому договору (контракту), поручениям налоговых органов на списание и перечисление задолженности по уплате налогов и сборов в бюджеты бюджетной системы Российской Федерации, а также поручениям органов контроля за уплатой страховых взносов на списание и перечисление сумм страховых взносов в бюджеты государственных внебюджетных фондов;

- в четвертую очередь по исполнительным документам, предусматривающим удовлетворение других денежных требований;

- в пятую очередь по другим платежным документам в порядке календарной очередности.

Списание средств со счета по требованиям, относящимся к одной

очереди, производится в порядке календарной очередности поступления документов. При расчетах по аккредитиву банк, действующий по поручению плательщика об открытии аккредитива и в соответствии с его указанием (банк-эмитент), обязуется произвести платежи получателю средств или оплатить, акцептовать или учесть переводной вексель либо дать полномочие другому банку (исполняющему банку) произвести платежи получателю средств или оплатить, акцептовать или учесть переводной вексель.

К банку-эмитенту, производящему платежи получателю средств либо оплачивающему, акцептующему или учитывающему переводной вексель, применяются правила об исполняющем банке.

В случае открытия покрытого (депонированного) аккредитива банк-эмитент при его открытии обязан перечислить сумму аккредитива (покрытие) за счет плательщика либо предоставленного ему кредита в распоряжение исполняющего банка на весь срок действия обязательства банка-эмитента. В случае открытия непокрытого (гарантированного) аккредитива исполняющему банку предоставляется право списывать всю сумму аккредитива с ведущегося у него счета банка-эмитента.

Отзывным признается аккредитив, который может быть изменен или отменен банком-эмитентом без предварительного уведомления получателя средств. Отзыв аккредитива не создает каких-либо обязательств банка-эмитента перед получателем средств. Исполняющий банк обязан осуществить платеж или иные операции по отзывному аккредитиву, если к моменту их совершения им не получено уведомление об изменении условий или отмене аккредитива.

Безотзывным признается аккредитив, который не может быть отменен без согласия получателя средств. По просьбе банка-эмитента исполняющий банк, участвующий в проведении аккредитивной операции, может подтвердить безотзывный аккредитив (подтвержденный аккредитив). Такое подтверждение означает принятие исполняющим банком дополнительного к

обязательству банка - эмитента обязательства произвести платеж в

соответствии с условиями аккредитива.

Безотзывный аккредитив, подтвержденный исполняющим банком, не может быть изменен или отменен без согласия исполняющего банка.

Для исполнения аккредитива получатель средств представляет в исполняющий банк документы, подтверждающие выполнение всех условий аккредитива. При нарушении хотя бы одного из этих условий исполнение аккредитива не производится [24].

Если исполняющий банк произвел платеж или осуществил иную операцию в соответствии с условиями аккредитива, банк-эмитент обязан возместить ему понесенные расходы. Указанные расходы, а также все иные расходы банка-эмитента, связанные с исполнением аккредитива, возмещаются плательщиком.

1.5 Нормативное регулирование учета безналичных денежных средств организации

Ведение бухгалтерского учета безналичных денежных средств осуществляется в соответствии с нормативными документами, имеющими разный статус. Одни из них обязательны к применению (Закон «О бухгалтерском учете», положения по бухгалтерскому учету), другие носят рекомендательный характер (План счетов, методические указания, комментарии). В зависимости от назначения и статуса нормативные документы регулирующие движение безналичных денежных средств целесообразно представить в виде следующей системы:

1-й уровень: законодательные акты, указы Президента РФ и постановления Правительства, регламентирующие прямо или косвенно организацию и ведение бухгалтерского учета безналичных денежных средств в организации. К ним относятся:

– Налоговый Кодекс РФ [1];

– Федеральный закон от 06.12.2011 N 402-ФЗ (ред. от 23.05.2016) "О бухгалтерском учете" [2].

Этот Закон определяет правовые основы:

- бухгалтерского учета,

- его содержание,

- принципы,

- организацию,

- основные направления бухгалтерской деятельности и составления отчетности,

- состав хозяйствующих субъектов, обязанных вести бухгалтерский учет и предоставлять финансовую отчетность,

- требования к составлению первичной документации и учетных регистров;

– Федеральный закон от 10.12.2003 №173-ФЭ «О валютном регулировании и валютном контроле» [8];

– Федеральный закон от 08.12.2003 №164-ФЗ «Об основах государственного регулирования внешнеторговой деятельности» (с учетом последующих изменений и дополнений) [9];

2-й уровень: стандарты (положения) по бухгалтерскому учету и отчетности. Учетный стандарт можно определить как свод основных правил, устанавливающий порядок учета и оценки определенного объекта или их совокупности. Положения призваны конкретизировать закон о бухгалтерском учете и отчетности. Единственным регулирующим органом системы нормативных документов является Министерство Финансов РФ. К ним относятся:

1.Приказ Минфина РФ от 15.12.2010 N 173н "Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, и Методических указаний по их применению"[11].

2.Положение Центрального банка Российской Федерации от 12 октября 2011 г. N 373-П "О порядке ведения кассовых операций с банкнотами и монетой банка России на территории Российской Федерации" [10].

3.Приказ Минфина России от 06.10.2008 N 106н (ред. от 06.04.2015)

"Об утверждении положений по бухгалтерскому учету" (вместе с "Положением по бухгалтерскому учету "Учетная политика организации" (ПБУ 1/2008)", (Зарегистрировано в Минюсте России 27.10.2008 N 12522) [3]

4.Приказ Минфина РФ от 29.07.1998 N 34н (ред. от 24.12.2010) "Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации" (Зарегистрировано в Минюсте РФ 27.08.1998 N 1598) [4]

5. Приказ Минфина РФ от 31.10.2000 N 94н (ред. от 08.11.2010) "Об

утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению" [5].

6.Положение Банка России от 03.10.2002 N 2-П "О безналичных

расчетах в Российской Федерации" (утратило силу с 09.07.2012 на основании положения Банка России от 19.06.2012 N 383-П) [6].

7. Положение Банка России 19.06.2012 N 383-П "Положение о правилах осуществления перевода денежных средств" в редакции от 29.04.2014. [7].

3-й уровень: методические рекомендации (указания), инструкции, комментарии, письма Минфина РФ и других ведомств. Методические рекомендации и инструкции призваны конкретизировать учетные стандарты в соответствии с отраслевыми и иными особенностями. Они разрабатываются Минфином РФ и различными ведомствами.

– Положение по бухгалтерскому учету «Учет активов и обязательств, стоимость которых выражена в иностранной валюте» ПБУ 3/2006: Утв. приказом Министерства финансов РФ от 27.11.2006 №154н [12];

– Инструкция ЦБ РФ от 30.03.2004 №111-И «Об обязательной продаже части валютной выручки на внутреннем валютном рынке Российской Федерации» [13];

– Методические указания по инвентаризации имущества и финансовых обязательств. Утверждены приказом Минфина РФ от 13 июня 1995 года №49. Письмо МНС РФ от 15.04.2002 г. №АС-6–06/476 «О бланках строгой

отчетности» [14].

4-й уровень: рабочие документы по бухгалтерскому учету самого предприятия. Рабочие документы самого предприятия определяют особенности организации и ведения учета в нем. Основными из них являются:

- документ по учетной политике предприятия;

- утвержденные руководителем формы первичных учетных документов;

- графики документооборота;

- утвержденный руководителем План счетов бухгалтерского учета;

- утвержденные руководителем формы внутренней отчетности.

2. Организация учета безналичных расчетов в ООО «ТриТ»

2.1 Краткая характеристика организации ООО «ТриТ»

Общество с ограниченной ответственностью «ТриТ» в дальнейшем именуемое «Общество», создано в соответствии с Федеральным законом РФ “Об обществах с ограниченной ответственностью” и главой 4 Гражданского Кодекса РФ.

Общество действует в соответствии с Законодательством РФ, регулирующим предпринимательскую деятельность и отношения собственности, другими правовыми актами, действующими на территории РФ, а также настоящим Уставом и учредительным договором.

ООО «Три Т» образовалось в 2012 году, данное торговое предприятие является юридическим лицом, имеет:

- печати,

- штампы и другие реквизиты,

- фирменное наименование,

- расчетный и иные счета в банках,

- самостоятельный баланс,

- заключает от своего имени сделки,

- приобретает имущественные права и обязанности

- может быть истцом и ответчиком в суде.

Общество является собственником принадлежащего ему имущества и денежных средств и отвечает по своим обязательствам собственным имуществом. Участники имеют предусмотренные законом и учредительными документами общества обязательные права по отношению к обществу.

Согласно Уставу основным видом деятельности предприятия является розничная торговля периодических печатных изданий, а также канцелярских товаров.

Полученная прибыль Общества после уплаты налогов и иных обязательных платежей остается в его распоряжении. Распределение прибыли между участниками Общества осуществляется пропорционально их доли в уставном капитале по решению общего собрания участников по итогам работы за год.

Учитывая интересы каждого покупателя, ООО «ТриТ» постоянно обновляет ассортиментный перечень новыми изданиями.

Товаровед заполняет бланк-заказ и отсылает поставщику по электронной почте. Заказ в некоторых случаях проводится и по телефону. Расчет производится через расчетный счет платежным поручением и банковской выпиской. Подобная схема снабжения себя полностью оправдывает – фирмы осуществляют поставку соответствующего ассортимента в полном объёме и в срок.

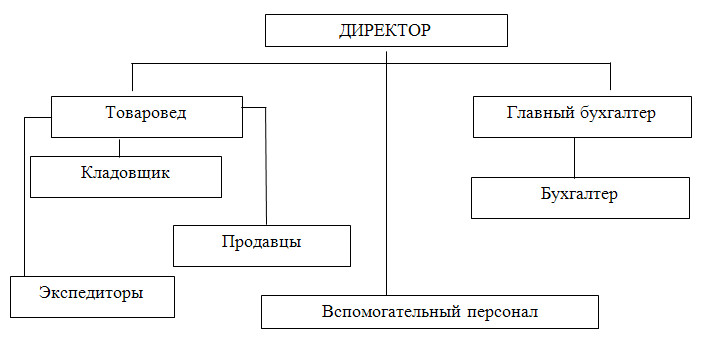

Организационная структура торгового предприятия ООО «ТриТ» представлена на рис. 1

Рисунок 1. Организационная структура торгового предприятия ООО «ТриТ».

Бухгалтерский учет ведется централизованной бухгалтерией во главе с главным бухгалтером. Для обработки данных по бухгалтерскому учету на предприятии установлена программа «1С:Бухгалтерия 8.2».

2.2.Документальное оформление и бухгалтерский учет безналичных расчетов в ООО «ТриТ»

Бухгалтерский учет в организации ведется бухгалтерией во главе с главным бухгалтером.

Бухгалтерский учет безналичных расчетов в ООО «ТриТ» ведется на синтетическом счете 51 «Расчетный счет». Данный счет предназначен для отражения всей информации по хозяйственным операциям, которые осуществляются организацией в отношении движения безналичных денежных средств.

По дебету данного счета предприятие отражает поступление денежных средств на расчетный счет, по кредиту счета отражается выбытие данных средств. Бухгалтер своевременно вносит данные по движению денежных средств на расчетном счете предприятия в базу программы 1 С «Бухгалтерия 8.2».

Основанием для отражения по банковским операциям являются выписки с расчетного счета и приложенные к ним первичные документы. Корреспонденция счетов на предприятии в отношении банковских операций применяется типовая [35].

У ООО «ТриТ» имеется один расчетный счет и поэтому организация не ведет аналитический учет в разрезе расчетных счетов. Аналитический учет на предприятии ведется в разрезе движения денежных средств. Такой учет дает предприятию возможность без особых затруднений составлять форму 4 регламентированной бухгалтерской отчетности «Отчет о движении денежных средств».

В таблице 1 представлена оборотно – сальдовая ведомость ООО «ТриТ» за 2017 год.

В оборотно – сальдовой ведомости отражены следующие операции:

- Дт 60 Кт 51 – оплата поставщику на сумму 3 319 357, 32 руб.;

- Дт 68 Кт 51 – платежи в бюджет на сумму 194 644, 29 руб;

- Дт 69 Кт 51 – платежи во внебюджетные фонды на сумму 74 544, 98 руб.;

- Дт 91.2 Кт 51 – прочие выплаты на сумму 16 805, 37 руб.;

- Дт 91.1 Кт 51 – прочие поступления на сумму 1 450, 00 руб.

Таблица 1

Оборотно – сальдовая ведомость по счету 51 «Расчетный счет»

|

Субконто |

Сальдо на начало периода |

Обороты за период |

Сальдо на конец периода |

|||

|

Дт |

Кт |

Дт |

Кт |

Дт |

Кт |

|

|

Основной р/с |

1 271,36 |

6 870 940,00 |

6 870 596,96 |

1 614,40 |

||

|

Оплата поставщику |

3 319 357,32 |

|||||

|

Платежи в бюджет |

194 644,29 |

|||||

|

Платежи во внебюджетные фонды |

74 544,98 |

|||||

|

Прочие выплаты |

16 805,37 |

|||||

|

Прочие поступления |

1 450,00 |

|||||

|

Сдача наличных в банк |

6 869 490,00 |

3 265 245,00 |

||||

|

Итого развернутое |

1 271,36 |

1 614,40 |

||||

|

Итого |

1 271,36 |

6 870 940,00 |

6 870 596,96 |

1 614,40 |

||

По таблице 1 хорошо видно, что у организации имеются следующие виды движения денежных средств по расчетному счету:

- оплата поставщику,

- платежи в бюджет,

- платежи во внебюджетные фонды,

- прочие выплаты,

- прочие поступления,

- сдача наличных в банк.

Все данные операции были осуществлены на основании первичных документов.

Если обратить внимание на кредитовый оборот по представленной ведомости, то можно заметить, что основная часть денежных средств предприятия направляется на оплату услуг поставщикам (3319357,32 рублей).

Большая сумма по сдаче наличных в банк по дебету счета обусловлена

тем, что организация ведет розничную продажу. В связи с этим, основная часть денежных средств ей поступает за наличный расчет, которая потом, в свою очередь, сдается на расчетный счет.

Платежи в бюджет и во внебюджетные фонды осуществляются безналичным путем платежными поручениями. Эти платежи обусловлены наличием у предприятия работников. Также отчисляются на фонд оплаты, в пользу которых начисляются взносы во внебюджетные фонды и перечисляется налог на доходы физических лиц.

В прочие выплаты предприятия входят услуги банка, которые списываются с расчетного счета предприятия мемориальными ордерами безакцептно. Прочее поступление на расчетный счет в этот период было обусловлено тем, что налоговый орган предприятия вернул переплату по уплаченному налогу на расчетный счет ООО «ТриТ».

Все документы, которые касаются движения средств по расчетному счету, сшиваются бухгалтерией и представляют собой выписку и приложенные к ней документы за каждый день, в который происходили движения. В выписке отражен [34]:

- входящий остаток денежных средств предприятия,

- обороты по дебету, кредиту,

- исходящий остаток на конец дня.

На каждую сумму, обозначенную в выписке, в оборотах имеется приложенный первичный документ. Как правило, таким документом является платежное поручение либо самого предприятия, либо платежное поручение покупателя (если оплата проходила по безналичному расчету), которое распечатывается банком.

На все банковские услуги предоставляются мемориальные ордера, при снятии наличных денежных средств с расчетного счета, либо при внесении денежных средств на расчетный счет прикладываются банковские ордера.

Учет банковских операций в ООО «ТриТ» полностью автоматизирован и ведется в программе 1 С «Бухгалтерия 8.2».

2.3 Автоматизация учета безналичных расчетов в ООО «ТриТ»

Рассмотрим подробно ведение бухгалтерского учета безналичных расчетов в ООО «ТриТ» в условиях автоматизированной обработки данных. Для регистрации поступления денежных средств на расчетные счета ООО «ТриТ» предназначены документы [19]:

- платежное поручение входящее,

- платежный ордер на поступление денежных средств,

- платежное требование выставленное.

Для регистрации списания безналичных денежных средств предназначены документы:

- платежное поручение исходящее,

- платежный ордер на списание денежных средств.

Этими документами отражаются следующие операции:

- оплата поставщику,

- возврат денежных средств покупателю,

- перечисление налога,

- расчеты по кредитам и займам с контрагентами,

- перечисление денежных средств подотчетнику,

- прочее списание безналичных денежных средств,

- перевод на другой счет организации.

Исходящим платежным поручением может быть дополнительно отражено перечисление заработной платы, прочие расчеты с контрагентами.

Если в форме документа «Платежное поручение» установлен флаг «Оплачено», то при нажатии на кнопку «ОК» документ сформирует проводки бухгалтерского учета, если флаг не установлен, то документ только записывается в информационную базу.

Платежное поручение исходящее имеет также и печатную форму. Обработка «Выписка банка» предназначена для регистрации операций поступления денежных средств на расчетный счет организации и перечисления денежных средств с расчетного счета организации при получении из банка выписки за определенный период (день). В форме показывается список всех созданных пользователем выписок банка.

Учет операций с денежными средствами ведется в разрезе статей движения денежных средств. В кассовых и банковских документах при этом заполняется реквизит «Статья ДДС» (статья движения денежных средств). Значения данных реквизитов выбираются из справочника «Статьи движения денежных средств». Данный справочник используется для ведения аналитического учета по статьям движения денежных средств.

Чтобы полностью понять все удобство автоматизированного ведения учета банковских операций вернемся к оборотно – сальдовой ведомости предприятия, которая представлена в таблице 1.

Этот регистр бухгалтерского учета был сформирован из программы 1 С «Бухгалтерия 8.2». В оборотно-сальдовой ведомости представлен остаток на начало периода – 1271,36 рублей, что соответствует выписке по расчетному счету на 01.01.2017, обороты за период и остаток на конец 2017 года – 1614,40, что также соответствует имеющейся выписке на 31.12.2017 года. Удобство состоит в том, что суммы, которые получены при формировании оборотов можно подробно расшифровать. Для этого достаточно дважды щелкнуть мышкой на интересующей сумме и появится карточка счета с расшифровкой каждой операции по датам, номерам документа и наименованием операции. К примеру, рассмотрим такое движение денежных средств как «платежи во внебюджетные фонды». Кроме расшифровки каждой операции в карточке счета также раскрывается корреспонденция счетов. Оборот за период, который выведен на конец периода – 74544,98 полностью совпадает с оборотом по кредиту счета 51 «Расчетный счет», который предоставлен в оборотно – сальдовой ведомости в таблице 1.

Кроме того, в программе реализуются возможности рассмотреть движение по расчетному счету в различных ракурсах, для чего есть возможность составить различные отчеты по имеющимся введенным данным. К примеру, отчет анализ счета 51 «Расчетный счет» показывает обороты между счетами. В таблице 2 представлен анализ счета 51 «Расчетный счет» за 2017 г. ООО «ТриТ».

Таблица 2

Анализ счета 51 «Расчетный счет» за 2017 г. ООО «ТриТ»

|

Счет |

С Кредита счетов |

В Дебет счетов |

|

Сальдо на начало периода |

1 271,36 |

|

|

50 |

3 604 245,00 |

|

|

51 |

3 265 245,00 |

3 265 245,00 |

|

60 |

3 310 308,93 |

|

|

68 |

1 450,00 |

220 513,00 |

|

69 |

57 724,66 |

|

|

91 |

16 805,37 |

|

|

Обороты за период |

6 870 940,00 |

6 870 596,96 |

|

Сальдо на конец периода |

1 614,40 |

При этом из таблицы 2 видно, что остатки денежных средств на расчетном счете, обороты за период и остатки на конец периода также совпадают с оборотно-сальдовой ведомостью.

2.4. Учет расчетов с поставщиками и подрядчиками, покупателями и заказчиками ООО «Три Т»

Расчёты с поставщиками и подрядчиками осуществляются после отгрузки ими товарно-материальных ценностей, выполнения работ или оказания услуг, либо одновременно с ними с согласия организации или по её поручению. В ООО «Три Т» с каждым поставщиком заключается договор на поставку товаров, выполнение работ, оказание услуг, который является основным документом, регулирующим отношения сторон, определяет их права и обязанности по поставке товаров [15].

Для облегчения и ускорения оформления договорных отношений применяется пролонгация, то есть продление сроков действия договоров. В ООО «Три Т» большей частью пролонгируются договоры на оказание коммунальных услуг, на аренду помещений, а также услуги связи.

Запасы материалов, товаров пополняются за счет их поставок предприятиями-поставщиками на основании договоров. Основными документами, на основании которых поступают товары от поставщиков, являются счета-фактуры и товарно-транспортные накладные. На предприятии проверяется соответствие поступивших документов договорам. Документы передаются в бухгалтерию на оплату, а квитанция и товарно-транспортная накладная служат основанием для получения и доставки груза. В основном в ООО «Три Т» поставщики осуществляют доставку товаров своим транспортом, а расходы по доставке товара включают в цену доставляемого товара. Поставщики и подрядчики для ООО «Три Т» – это организации, поставляющие сырье, товарно-материальные ценности, а также оказывающие различные виды услуг (транспортные и др.). На предъявленные к оплате счета поставщиков кредитуют счет 60 «Расчеты с поставщиками и подрядчиками» и дебетуют соответствующие материальные счета (например, сч. 10 – на сумму поступивших крепежных деталей и узлов от поставщика) или счета по учету соответствующих расходов (например, сч. 20 – на сумму оплаченной электроэнергии ОАО «Энерго»).

На ООО «Три Т» на счете 60 задолженность отражают в пределах сумм акцепта. При обнаружении недостач по поступившим ТМЦ, несоответствия цен, обусловленных договором, и арифметических ошибок счет 60 кредитуют на соответствующую сумму в корреспонденции со счетом 63 «Расчеты по претензиям». Сумму НДС поставщики и подрядчики включают в счета на оплату, а ООО «Три Т» отражает ее по дебету счета 19 и кредиту счета 60. Затраты на оплату процентов по кредитам поставщиков и подрядчиков за приобретенные ценности, выполненные работы и оказанные услуги отражаются по дебету счетов учета затрат на производство (поскольку они включаются в себестоимость продукции) и кредиту счета 60.

Погашение задолженности перед поставщиками отражается по Д-ту счета 60 и К-ту счетов учета денежных средств (50, 51) или кредитов банка (90, 92). Порядок бухгалтерских записей при погашении задолженности перед поставщиками зависит от применяемых форм расчетов. На ООО «Три Т» применяется журнально-ордерная форма учета. Учет расчетов с поставщиками ведется в журнале-ордере №6. В данном журнале-ордере синтетический учет расчетов с поставщиками сочетается с аналитическим учетом. Аналитический учет расчетов с поставщиками при расчетах и в порядке плановых платежей ведут в ведомости №5, данные которой в конце месяца включают общими итогами по корреспондирующим счетам в журнал-ордер №6 [22].

Анализ структуры задолженности ООО «Три Т» перед поставщиками (3 наиболее крупных кредиторов), показал, что самая большая задолженность на предприятии возникла перед поставщиками сантехнического оборудования, а также перед подрядчиком, оказывающим услуги по обеспечению электроэнергией, т. к. тарифы на электроэнергию для предприятий значительно выше чем для населения.

Рассматривая структуру кредиторской задолженности, нужно отметить, что в анализируемом периоде она изменялась в общем составе. Например, если в начале 2017 г. основным кредитором являлось предприятие «Арго», то в конце 2017 г. им стало ОАО «МСБ», доля задолженности перед которым составила больше одной трети всей суммы кредиторской задолженности (36,32%).

Таблица 3

Структура кредиторской задолженности по ООО «Три Т» за 2017 г.

|

Наименование организации-кредитора |

На 01.01.2017 года |

На 01.01.2018 года |

||

|

Всего |

Уд. вес, % |

Всего |

Уд. вес, % |

|

|

1. ОАО «Арго» |

147172,01 |

27,17 |

552979,6 |

28,84 |

|

2. ОАО «МСБ» |

102050,81 |

18,84 |

696401,5 |

36,32 |

|

3. Энерго |

82929,83 |

15,31 |

136135,8 |

7,1 |

|

Прочие организации |

209518,34 |

38,68 |

531888,1 |

27,74 |

|

Итого за год, в т.ч. просроченная задолженность удельный вес просроченной задолженности |

541671 23184 4,28 |

100,00 – – |

1917405 124823,1 6,51 |

100,00 – – |

В целом наблюдается рост задолженности поставщикам. Отрицательным фактом является наличие просроченной задолженности, т. к. при задержке погашения предприятию ООО «Три Т» начисляются пени. Вся сумма просроченной задолженности является платежами в Энерго, что также не является положительным фактом. Доля просроченной задолженности перед кредиторами в начале 2017 г. составляла 4,28%, в конце 2017 г. 6,51%. Вся задолженность перед поставщиками и подрядчиками ООО «Три Т» погашается за счет выручки предприятия денежными средствами с расчетного счета. Всем поставщикам оплата производится посредством платежных поручений, только Энерго и ОАО «ЦТК» выставляют счета к оплате и платежные требования на расчетный счет ООО «Три Т». Все поставщики товаров предоставляют возможность отсрочки платежа в течение 10 дней после получения их на складах.

Журнал-ордер №6 и порядок его заполнения [18].

1. В начале месяца в Ж-О №6 переносятся остатки на первое число. В гр. 10 – остатки за не прибывший груз, в гр. 11 – задолженность по неоплаченным счетам и неотфактурованным поставкам.

2. В течение месяца в Ж-О №6 регистрируются все платежные документы, поступившие от поставщика: в гр. «А» – регистрационный номер; в гр. «Б» – номер платежного документа; в гр. «В» – наименования поставщика»; в гр. «9» – общая сумма по документу.

3. Бухгалтер к документам поставщика подбирает документы склада по приходу материальных ценностей и отражает их в гр. «Г» «Номер документа склада или вид услуг». В гр. «Д» – учетная стоимость поступивших материалов и МБП. В графах с «1» по «5» в дебет соответствующих счетов по фактической себестоимости. В гр. «6» – дебет сумм НДС. В гр. «7» – дебет 63 счета. Сумма ж/д тарифа распределяется пропорционально массе груза, а сумма наценок пропорционально стоимости. Излишки материалов приходуются на склад и отражаются отдельной строкой как неотфактурованные поставки.

4. Порядок учета неотфактурованных поставок. На склад неотфактурованную поставку приходуют актом приемки материалов по учетным ценам. В Ж-О №6 такие поставки регистрируются отдельной строкой, а в гр. «Б» ставится буква – «Н». При поступлении документов поставщика они регистрируются в обычном порядке, а ранее сделанная запись сторнируется, т.е. красными чернилами по учетной цене запись в гр. «Д», в гр.» 9» и в дебет соответствующих счетов.

5. Порядок учета материалов в пути. Материалами в пути называется поставка, по которой предприятие акцептовало платежные документы, а материалы на склад до конца месяца не поступили. Сумма акцепта отражается в гр. «9» и «8» – не прибывший груз.

6. На основание бухгалтерских данных в гр. С «12» по «16» заносятся суммы оплаченных счетов поставщиков (ж-о №1 (50); ж-о №2 (51); ж-о №3 (55); ж-о №4 (90, 92); ж-о №7 (71); ж-о №8 (76)).

7. В конце месяца подсчитываются итоги по всем графам: гр. «9» = Сумме с гр. «1» по «8».

8. За итоговой строкой отражаются две строки: 1-я – Сторно – материалы в пути на начало месяца – красными чернилами по дебету счетов в гр. «9» и в сумме гр. «10». 2-я – Материалы в пути на конец месяца условно приходуются, т.е. отражаются обычной записью в дебет счетов и красной – в гр. «8».

9. Подсчитывается строка «Всего» для отражения в Главной книге, а на обороте Ж-О №6 – сводно-контрольные данные по 60 счету.

Аналитический и синтетический учет расчетов с поставщиками и подрядчиками в журнале-ордере №6. Один раз в квартал бухгалтером ООО «Три Т» проводится сверка расчетов с основными поставщиками и составляется акт сверки.

Четкая организация расчетов с покупателями и заказчиками оказывает непосредственное влияние на ускорение оборачиваемости оборотных средств и своевременное поступление денежных средств. Непоступление или несвоевременное поступление выручки нарушает ритмичность хозяйственной деятельности. Возникают дебиторские задолженности, часто влекущие за собой финансовые потери и разрушения установившихся партнерских связей. Покупателями и заказчиками являются юридические и физические лица, приобретающие товары (работы, услуги). Продажа товаров осуществляется в соответствии с заключенными договорами или же путем свободной продажи через розничную сеть [23].

Основными покупателями для ООО «Три Т» являются предприятия, т.е. юридические лица. С такими клиентами ООО «Три Т» заключает договора на поставку продукции. После приобретения продукции покупателями, у них возникают обязательства по отношению к ООО «Три Т», которые выражаются в дебиторской задолженности. Обязательства связаны с несовпадением сроков реализации товаров, услуг и получения за них оплаты. Стоит отметить как положительный тот факт, что многие являются постоянными клиентами ООО «Три Т».

Выручка от реализации продукции и услуг предприятия является основным доходом от деятельности. Организациям разрешается определять выручку от продажи двумя методами: по методу оплаты, либо по методу начисления и предъявления документов для оплаты покупателю. В ООО «Три Т» в бухгалтерском учете товары, работы и услуги считаются реализованными в момент их отгрузки или предоставления, то есть в этот момент переходит право собственности на товар к покупателю. Независимо от метода реализация (включая НДС) отражается проводкой:

Д 62 К 90/1.

При реализации товаров, работ, услуг, вся дебиторская задолженность формируется на счете 62 «Расчеты с покупателями и заказчиками». На сумму реализованных товаров, работ, услуг, покупателям выписываются платежные документы:

- счет-фактура,

- товарно-транспортная накладная.

Все платежные документы оформляются в соответствии с законодательством, имеют все необходимые реквизиты в соответствии с Постановлением «Об утверждении порядка ведения журналов учета счетов-

фактур при расчетах по налогу на добавленную стоимость». В счёте-

фактуре при реализации товаров (работ, услуг) указывается:

- цена (тариф) за единицу измерения,

- стоимость всего количества товара с учётом НДС,

- ставка НДС.

На выписанные счета ведутся журналы учёта счетов-фактур и книга

продаж для учёта НДС. Регистрация составленных счетов-фактур в книге продаж производится сразу на всю сумму отгрузки.

ООО «Три Т» реализует не только товары, но и предоставляет услуги, собственного производства (поставка), поэтому реализация отражается записью:

Д 62/2 К 90/1.1 на сумму реализованных товаров.

Покупатель производит оплату с соблюдением порядка и форм расчетов, предусмотренных в договоре. Если соглашением сторон порядок и форма расчетов не определены, то они производятся платежными поручениями. Оплата может проводиться в наличной и безналичной форме. При оплате за наличный расчет, при приеме денежных средств от покупателей, выписывается приходный кассовый ордер и оформляется запись: Д 50 К 62/2.

Если оплата производится путем перечисления задолженности покупателем через банк, то составляется проводка: Д 51 К 62/2.

При расчётах с покупателями могут применяться авансовые платежи. Суммы полученных авансов и предварительной оплаты учитываются на счёте 62 обособленно. В подтверждение своих намерений по своевременному расчёту с кредиторами покупатели и заказчики могут перечислять авансы в счёт предстоящих обязательств предоставлению услуг. Их получение отражается в учёте записью: Д 50,51, др. К 62 субсчёт «Расчёты по авансам полученным» на всю сумму, указанную в документах по полученным авансам. В ООО «Три Т» поступают авансовые платежи от покупателей, но они не учитываются и не выделяются отдельно, а проходят как обыкновенный платёж за поставку товара. С полученных сумм аванса

организации начисляют НДС, который подлежит взносу в бюджет

(Д 62 К 68).

Прекращение обязательств с покупателями и заказчиками (помимо надлежащего исполнения) как и при расчете с поставщиками и подрядчиками, осуществляется в соответствии с Гражданским Кодексом РФ по основаниям [26]:

- при зачете взаимных требований,

- новации,

- прощении долга,

- ликвидации юридического лица.

Так как все расчеты с поставщиками услуг учитывают на счете 76 «Расчеты с разными дебиторами и кредиторами», то составляют записи:

Д 62/2 К 90/1.1 реализованы товары;

Д 44/0.4 К 76 отражены приобретенные услуги;

Д 76 К62/2 зачет взаимных требований.

При данной операции необходимо наличие письма от поставщика, с которым производится взаиморасчет, подписанного руководителем и главным бухгалтером с просьбой провести зачет взаимных требований, должны быть приложены счета-фактуры, которые подтверждают оказание услуг предприятию.

Учёт расчетов с покупателями и заказчиками ведётся на счёте 62 «Расчёты с покупателями и заказчиками», счёт активно-пассивный, может отражаться как в активе, так и в пассиве баланса. По дебету счёта отражается отпуск товаров, работ, услуг покупателям и заказчикам, по кредиту счёта отражается оплата за товар (работы, услуги). Аналитический учёт по счёту 62 ведут по каждому предъявленному покупателям счёту, а при расчётах в порядке плановых платежей – по каждому покупателю или заказчику. Построение аналитического учёта должно обеспечить [31]:

- получение данных по покупателям и заказчикам по расчётным документам, срок оплаты которых не наступил;

- покупателям и заказчикам по неоплаченным в срок документам;

- авансам полученным;

- векселям.

2.5.Совершенствование учета безналичных расчетов в ООО «ТриТ»

При проведении исследования бухгалтерского учета безналичных денежных расчетов выяснилось, что на предприятии отсутствует график документооборота.

График документооборота - это схема, которая характеризует процедуру перемещения первичных документов в организации от момента их создания до момента передачи на хранение. График должен устанавливать рациональный документооборот, то есть предусматривать оптимальное число подразделений и исполнителей для прохождения каждого первичного документа, определять минимальный срок его нахождения в подразделении.

Единой, определенной законодательством формы графика документооборота не существует. Каждое предприятие составляет график самостоятельно, исходя из особенностей осуществляемой деятельности. Как правило, его утверждает руководитель предприятия, а разрабатывают руководители подразделений.

В бухгалтерии просто необходим график документооборота для оптимизации внутреннего процесса движения документов и поддержания финансового благополучия предприятия [28].

На этом основании рекомендуется предприятию для совершенствования бухгалтерского учета безналичных денежных расчетов разработать график документооборота.

На основании проведенного исследования можно сделать вывод, что бухгалтерский учет банковских операций в ООО «ТриТ» автоматизирован на достаточно высоком уровне.

Однако, на предприятии не установлена система «Банк-Клиент». Речь

идёт об использовании электронной системы удаленного доступа «Банк-Клиент». Эта система позволит осуществлять связь с банком по различным каналам связи, включая телефонные коммутируемые или выделенные линии.

«Банк-Клиент» — это система пересылки электронных документов по каналам телефонной связи. С ее помощью бухгалтер вашей компании будет проводить основные банковские операции, и получать необходимую информацию по имеющимся банковским счетам, не выходя из офиса. Можно проводить платёжные документы, выписки, справки и другие документы из офиса компании, не зависимо от присутствия в офисе руководителя и главного бухгалтера для получения подписи на бумажных банковских документах, так как система «Банк-Клиент» использует электронные подписи.

«Банк-Клиент» — самый быстрый и комфортный способ передачи документов в банк. Многим знакома такая ситуация в компаниях, когда отсутствие бухгалтера на своём рабочем месте из-за поездки в банк приводит к торможению выписки текущих бухгалтерских документов или не получения нужной бухгалтерской информации в данный момент времени.

Также преимуществами использования системы «Банк-Клиент» являются [32]:

- сокращение объёма бумажных документов и бумажной работы;

- экономия рабочего времени;

- оперативное получение информации о состоянии банковских счетов в самые первые рабочие часы и, соответственно, оперативное принятие решений оплаты имеющихся долговых обязательств;

- эффективный способ управления своими денежными средствами;

- удобное и простое в использовании программное обеспечение;

- передача документов в банк в круглосуточном режиме;

- линия технической поддержки со стороны банка по телефону;

- автоматическая проверка правильности заполнения документов.

Система «Банк-Клиент» имеет удобный и настраиваемый интерфейс,

содержит инструкции по пользованию, имеет многоуровневую систему защиты электронных подписей. Как правило, у любого банка уже создана техническая совместимость программы со всеми принтерами и модемами, поддерживаемыми Windows.

Многие банки предоставляют такую услугу, как обмен документов по сети Интернет, а также сокращённые варианты электронного обслуживания: предоставление информации о движении средств на банковских счетах в виде справки на пейджер банковского клиента или его Е-mail.

Система «Банк — Клиент» нетребовательна в отношении технических средств. Для ее нормального функционирования, как правило, вполне достаточно компьютера класса Pentium 166, до 16 Мб оперативной памяти, до 150 Мб свободного места на жестком диске и аппаратного модема (или доступа в Интернет).

Система «Банк-Клиент» взаимодействует с установленными используемыми бухгалтерскими системами. Например, если используется автоматизированная система бухгалтерского учёта «1С Предприятие 8.2» и производится формирование платежных документов в 1С, затем импортируются документы в «Банк-Клиент», где происходит их автоматическое копирование. Выписки из системы «Банка-Клиента» также можно экспортировать в 1С, где происходит автоматическое формирование бухгалтерских проводок. Это очень удобно и эффективно по затраченному времени, если учесть количество ежедневно обрабатываемых принятых и отправленных документов.

На основании всего вышесказанного можно сделать следующие выводы:

- Бухгалтерский учет банковских операций в ООО «ТриТ» ведется на синтетическом счете 51 «Расчетный счет».

- Основанием для отражения по банковским операциям являются выписки с расчетного счета и приложенные к ним первичные документы.

- Все документы, которые касаются движения средств по расчетному счету, сшиваются бухгалтерией и представляют собой выписку и приложенные к ней документы за каждый день.

- На каждую сумму, обозначенную в выписке в оборотах имеется приложенный первичный документ.

- Учет банковских операций в ООО «ТриТ» полностью

автоматизирован и ведется в программе 1 С «Бухгалтерия 8.2».

- Автоматизированный учет безналичных расчетов очень удобен тем, что можно получить множество отчетов в различных разрезах осуществленных операций. Это даст возможность для проведения эффективного анализа деятельности предприятия и принятия верных управленческих решений.

- Для совершенствования организации бухгалтерского учета безналичных денежных расчетов рекомендуется составить график документооборота и внедрить систему «Банк-Клиент».

В процессе осуществления безналичных расчетов проявляется платежеспособность предприятия, выполнение им договорных обязательств, что свидетельствует об эффективности и рентабельности его работы, степени стабильности финансового положения.

Таким образом, безналичные расчеты – это показатель эффективности работы предприятия. Однако следует иметь в виду, что этот показатель зависит:

- от эффективности банковской систем,

- от платежеспособности покупателей.

Безналичные расчеты способствуют непрерывности процесса воспроизводства, возникая в начальной и на конечной стадиях оборота товаров. Большую роль они также играют в ускорении оборачиваемости оборотных средств.

ЗАКЛЮЧЕНИЕ

Основным видом деятельности в ООО «ТриТ» является розничная торговля периодических печатных изданий, а так же канцелярских товаров.

Для бухгалтерского учета безналичных денежных расчетов на исследуемом предприятии является счет 51 «Расчетный счет».

Автоматизация бухгалтерского учета на предприятии и подготовка финансовой отчетности в налоговые органы в условиях переходной экономики России, является одной из наиболее важных задач. Бухгалтерский учет на предприятии может рассматриваться как внутреннее дело предприятия.

Основой для оценки финансово-хозяйственной деятельности предприятия, со стороны государства, служит отчетность (бухгалтерский баланс и многочисленные отчетные формы), которая должна ежеквартально предоставляться в налоговую инспекцию по месту регистрации предприятия.

Так же налоговые органы могут проводить плановые и внеплановые проверки, для которых могут потребовать от предприятия все бухгалтерские документы, включая первичные.

В настоящее время существует широкий выбор различных систем автоматизации бухгалтерского учета, которые находят практическое применение на предприятиях различного профиля и рода деятельности.

При исследовании выяснилось, что в организации бухгалтерского учета безналичных денежных расчетов на предприятии имеются недостатки, а также есть возможности для его совершенствования. Главным недостатком является отсутствие графика документооборота на предприятии.

В целях совершенствования бухгалтерского учета безналичных денежных расчетов в бухгалтерии ООО «ТриТ» предлагается:

- разработать график документооборота

- внедрить систему «Банк-Клиент».

«Банк-Клиент» — это система пересылки электронных документов по

каналам телефонной связи.

Преимуществами использования системы «Банк-Клиент» являются:

- сокращение объёма бумажных документов и бумажной работы;

- экономия рабочего времени;

- оперативное получение информации о состоянии банковских счетов в самые первые рабочие часы и, соответственно, оперативное принятие решений оплаты имеющихся долговых обязательств;

- эффективный способ управления своими денежными средствами;

- удобное и простое в использовании программное обеспечение;

- передача документов в банк в круглосуточном режиме;

- линия технической поддержки со стороны банка по телефону;

- автоматическая проверка правильности заполнения документов.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

Нормативно-правовые акты органов законодательной и исполнительной власти

- Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (ред. от 13.07.2015) // Собрание законодательства РФ. - 07.08.2000. - N 32. - Ст. 3340.

- Федеральный закон от 06.12.2011 N 402-ФЗ (ред. от 23.05.2016) "О бухгалтерском учете"

- Приказ Минфина России от 06.10.2008 N 106н (ред. от 06.04.2015) "Об утверждении положений по бухгалтерскому учету" (вместе с "Положением по бухгалтерскому учету "Учетная политика организации" (ПБУ 1/2008)", (Зарегистрировано в Минюсте России 27.10.2008 N 12522)

- Приказ Минфина РФ от 29.07.1998 N 34н (ред. от 24.12.2010) "Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации" (Зарегистрировано в Минюсте РФ 27.08.1998 N 1598)

- Приказ Минфина РФ от 31.10.2000 N 94н (ред. от 08.11.2010) "Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению"

- Положение Банка России от 03.10.2002 N 2-П "О безналичных расчетах в Российской Федерации" (утратило силу с 09.07.2012 на основании положения Банка России от 19.06.2012 N 383-П).

- Положение Банка России 19.06.2012 N 383-П "Положение о правилах осуществления перевода денежных средств" в редакции от 29.04.2014. (Зарегистрировано в Минюсте России 22.06.2012 N 24667 с изм. и доп., вступ. в силу с 01.12.2014).

- Федеральный закон "О валютном регулировании и валютном контроле" от 10.12.2003 N 173-ФЗ (действующая редакция, 2016).

9. Федеральный закон от 08.12.2003 №164-ФЗ «Об основах государственного регулирования внешнеторговой деятельности» (в редакции Федеральных законов от 13.07.2015 № 233 ФЗ ).

10. Положение о порядке ведения кассовых операций с банкнотами и монетой Банка России на территории РФ» № 373-П от 12.10.2011 г.

11. Приказ Минфина РФ от 15.12.2010 N 173н "Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, и Методических указаний по их применению" (Зарегистрировано в Минюсте РФ 01.02.2011 N 19658).

12. Положение по бухгалтерскому учету «Учет активов и обязательств, стоимость которых выражена в иностранной валюте» ПБУ 3/2006: Утв. приказом Министерства финансов РФ от 27.11.2006 №154н.

13. Инструкция ЦБ РФ от 30.03.2004 №111-И «Об обязательной продаже части валютной выручки на внутреннем валютном рынке Российской Федерации».

14. Методические указания по инвентаризации имущества и финансовых обязательств. Утверждены приказом Минфина РФ от 13 июня 1995 года №49. Письмо МНС РФ от 15.04.2002 г. №АС-6–06/476 «О бланках строгой отчетности»

Книг одного автора

15. Алисенов А.С.Бухгалтерский финансовый учет. Учебник и практикум для академического бакалавриата. – М.: Издательство «Юрайт», 2017. – 464 с.

16.Астахов В. П. Бухгалтерский (финансовый) учет: Учебное пособие. Издание 5-е, переработанное и дополненное./ В. П.Астахов – М.: ИКЦ «МарТ»; Ростов н/Д: Издательский центр «МарТ», 2014. – 960 с.

17. Бабаев Ю.А. Бухгалтерский учет/ Ю.А. Бабаев; под ред. Ю.А. Бабаева. – М.: ТК Велби, Издательство «Проспект», 2014. – 392 с.

18. Гетьман В.Г. Бухгалтерский учет: Учебник.–М.:Издательство «Инфра-М», 2017. — 601 с.

19. Захаров И.В. Бухгалтерский учет и анализ: учебник для академического бакалавриата. – М.: Издательство: Юрайт, 2015. – 423 с.

20. Мансурова Г. И. Бухгалтерский учет: учебное пособие / Г. И. Мансурова. – Ульяновск : УлГТУ, 2010. – 163 с.

21. Ряскова Н. Бухгалтерский учет расчетов безналичными денежными средствами // Российский бухгалтер, N 10, 2009г.

22. Турсина Е. Безналичные расчеты. Правила представления, исполнения, отзыва, возврата и исправления расчетных документов. - М.: Издательство "Эксмо", 2008. - 208 с.

23. Фельдман И.А. Бухгалтерский учет:Учебник для бакалавров. – М.: Издательство»Юрайт», 2017. – 287 с.

Книг двух и трёх авторов

24. Бакаев А.С., Безруких П.С. Бухгалтерский учет: Учебник./ А.С.Бакаев, П.С.Безруких – М.: Бухгалтерский учет, 2015.– 736 с.

25. Безруких П.С. Бухгалтерский учет: Ученик / А.С. Бакаев, П.С. Безруких, Н.Д. Врублевский и др.; Под ред. П.С. Безруких. – М.: Бухгалтерский учет, 2014. – 719 с.

26. Бухгалтерский учет и аудит: Учебное пособие / Ю.И. Сигидов, М.Ф. Сафонова, Г.Н. Ясменко и др. - М.: НИЦ ИНФРА-М, 2016. - 407 с.

27. Бухгалтерский учет и анализ: Учебник/ М.Д.Акатьева, В.А.Бирюков - М.: НИЦ ИНФРА-М, 2015. - 252 с.

28. Бухгалтерский учет и анализ:Учебник / А.Е. Суглобов, Б.Т. Жарылгасова, С.А. Хмелев. - М.: РИОР: ИНФРА-М, 2017. - 478 с.

29. Каморджанова Н.А., Карташова И.В. Бухгалтерский учет. 3-е изд./ Н.А.Каморджанова, И.В.Карташова – СПб: Питер, 2012. – 304 с.

30. Камышанов П.И., Камышанов А.П., Камышанова Л.И. Практическое пособие по бухгалтерскому учету./ П.И.Камышанов, А.П.Камышанов, Л.И. Камышанова –М.:. Элиста: АПП «Джангар», 2014. – 560 с.

31.Дмитриева, И. М. Бухгалтерский учет и анализ : учебник для СПО / И. М. Дмитриева, И. В. Захаров, О. Н. Калачева ; под ред. И. М. Дмитриевой. — М. : Издательство «Юрайт», 2016. — 423 с.

32. Курныкина О.В., Нестерова Т.Н., Соколинская Н.Э. Бухгалтерский учет в коммерческих банках. - М.: Издательство "Проспект", 2016. - 264 с.

33. Основы бухгалтерского учета: учебное пособие / Т.А. Мирошниченко, З.В. Удалова. - п. Персиановский: изд-во ДонГАУ, 2013. – 252 с.

34.Чувикова, В.В. Бухгалтерский учет и анализ : Учебник для бакалавров / В.В. Чувикова, Т.Б. Иззука. — М.: Издательско-торговая корпорация «Дашков и К°», 2015. — 248 с.

35. Щербина Л.В., Варламова Т.П., Фофанов В. Организация и учет безналичных расчетов в РФ. - М.: Научная книга, 2015. - 140 с.

Приложение 1

Схема расчетов платежными поручениями

Приложение 2

Схема аккредитивной формы расчета

Приложение 3

Схема расчетов чеками

- Инновационные бизнес-модели предприятия

- Организационные формы инновационной деятельности в первичном звене отечественной экономики.

- Функции налогового учета

- Журнально-ордерная форма (Особенности журнально – ордерной формы учёта)

- Особенности бухгалтерского и налогового учета основных средств

- «Принципы подготовки и предоставления финансовой отчётности»

- Налоговый учет по акцизу (Акциз: понятие, основные элементы, порядок расчёта и уплаты)

- Учет наличных денежных средств в кассе предприятия (Сущность и содержание учета наличных денежных средств в кассе предприятия)

- Игра как деятельность и как метод организации школьной жизни. (Теоретические основы использования игры для обучения в начальной школе)

- Игра как деятельность и как метод организации школьной жизни

- Принцип наглядности в начальной школе.

- Отличие бухгалтерского учета от налогового учета