Учет наличных денежных средств в кассе предприятия (Сущность и содержание учета наличных денежных средств в кассе предприятия)

Содержание:

ВВЕДЕНИЕ

Денежные средства предприятий находятся в кассе в виде наличных денег и денежных документов, на счетах в банке, в выставленных аккредитивах и открытых особых счетах, чековых книжках и т.д.[6]

Кассовые операции занимают одно из центральных мест в деятельности организации. Потребность в наличных деньгах возникает постоянно и связана с выплатой заработной платы, пособий, средств на командировочные и хозяйственные расходы, оплату услуг наличными и т.п. В то же время в кассу ежедневно могут поступать платежи наличными за оказанные услуги, в погашение долга работниками, поступления с расчетного счета и др.[6]

Для хранения, приема и выдачи денежных средств наличными организация создает специальный обособленный участок бухгалтерии - кассу. Основными документами, оформляющими поступление и выдачу наличных денег, являются приходные и расходные кассовые ордера.[7]

Заработная плата, пособия, пенсии и стипендии выдаются из кассы по платежным ведомостям. В этом случае расходные кассовые ордера на каждого получателя не составляются. В кассовых документах не допускаются подчистки, помарки и исправления.

С июня 2014 года был введен новый порядок ведения кассовых операций в РФ. По сравнению с предыдущим периодом, правила ведения кассовых операций изменились, что подтверждает актуальность выбранной нами темы курсовой работы.[5]

Так же, связи с тем, что многие организации и предприятия (а также некоторые индивидуальные предприниматели) ведут бухгалтерский учет будет актуальной изучение более подробно про новый порядок ведения кассовых операций, который начал свое действие в 2014 году и продолжит в 2017 году.[3]

Целью курсовой работы является изучение учета денежных средств на ООО «Водник».

Для достижения цели нами выполнены следующие задачи:

- изучены правовые основы организации и ведения кассовых операций;

- изучено современное состояние учёта наличных денег в кассе ООО «Водник»;

- изучены пути совершенствования кассовых операций.

Изучение учета наличных денежных средств в кассе предприятия является ещё актуальней, потому, что очень часто контролирующие организации проверяют правильность ведения таких операций.

Объект исследования - ООО «Водник». Целью деятельности общества является получение прибыли необходимой для обеспечения интересов акционеров ООО «Водник» и трудового коллектива, а также обеспечение расширенного воспроизводства основных фондов.

Деятельности общества состоит: из выполнения строительно-монтажных работ; производство строительных материалов и конструкций; закупка материалов и оборудования для комплектации строящихся объектов, средств малой механизации, оргтехники и др. в соответствии с Уставом.

Разработка проектно-сметной документации; производство и реализация товаров, выполнение работ и оказание услуг предприятиям, организациям и гражданам; грузопассажирские перевозки; иная деятельность, не запрещенная действующим законодательством республики Узбекистан.

Предметом исследования является изучения состояния учёта наличных денег в кассе предприятия.

Глава 1. Сущность и содержание учета наличных денежных средств в кассе предприятия

1.1 Правовые основы организации и ведения кассовых операций

С июня 2014 был введен новый порядок ведения кассовых операций. Этот порядок условно можно разделить на две части:[3]

Обычный (для юридических лиц, кроме банков).

Упрощенный (для индивидуальных предпринимателей и малых предприятий).

Кассовые операции допустимо производить только в кассе. Ответственным лицом за проведение таких операций является кассир. В случае если на предприятии несколько кассиров, то назначают старшего кассира.

Проводить кассовые операции имеет право лично руководитель организации или индивидуальный предприниматель.[3]

Подписывает кассовые документы бухгалтер (главный бухгалтер). При отсутствии бухгалтера на предприятии документы подписываются кассиром и руководителем.

С 2015 года разрешено вести кассовые операции при помощи программно-технических средств.[3]

Изменения произошли в ведении кассовых операций в обособленных подразделениях. Под обособленным подразделением следует понимать любое подразделение фирмы (по местонахождению которого находится не меньше чем одно оборудованное рабочее место).

Для таких подразделений введен лимит остатка наличных средств и ведение собственной кассовой книги. Листы кассовой книги теперь в одном экземпляре. Их не нужно сдавать на следующий день в главный офис.

Существенных преобразований в сфере кассовых документов не произошло. Кассовая книга, приходные и расходные ордера, а также ведомо-

сти не изменились. [5]

Все ранее унифицированные формы продолжают использоваться. Заполнение этих документов следует производить с учетом нововведений.

Индивидуальные предприниматели, в соответствии с новым порядком ведения кассовых операций, освобождаются от ведения следующего перечня документов:[3]

кассовая книга;

приходные кассовые ордера;

расходные кассовые ордера.

ИП ведут налоговый учет доходов и физических показателей, характеризующих их вид деятельности.

Для ведения кассовой документации теперь можно выбирать электронный или бумажный носитель.[3]

Кассовые документы имеет право оформлять приходящий бухгалтер (физическое лицо, которое работает по договору на оказание услуг).

Обособленные подразделения предприятия теперь по-новому передают листы кассовой книги. Копия листа книги (которая заверяется руководителем подразделения) передается в порядке, который был установлен самим юридическим лицом. То есть, листы кассовой книги можно сдавать один раз в год — при подготовке финансовой или бухгалтерской отчетности.

Ошибки в кассовых документах (на бумажных носителях) теперь можно исправлять, за исключением приходных и расходных кассовых ордеров.

Основные нововведения следующие:[5]

- допускается ведение кассовой документации в электронном виде с использованием электронной подписи;

- бумажные экземпляры кассовой книги и ордеров (приходного и расходного) не требуются при наличии электронных документов;

- исправлять ошибки в электронных документах нельзя (подписанный документ с ошибкой удаляется, а вместо него заполняется новый);

- второй лист кассовой книги больше не актуален;

- единый приходный ордер теперь можно оформлять на бланке строгой отчетности;

- собственная запись руководителя о сроках и суммах не требуется;

- не ведется реестр депонированных сумм (но в зарплатных ведомостях эта графа сохраняется);

- получатель может вписывать сумму прописью по расходному ордеру;

- кассовую книгу не заполняют, если в какой-либо день наличные расчеты не производились.[5]

Кассир ставит штамп и свою подпись на квитанции к приходному кассовому ордеру. Кассиры могут теперь передавать деньги без расходного ордера на основании книги учета наличных средств.

В 2015 году изменен лимит остатка кассы. Новая формула расчета лимита наличных денежных средств не привязывается к поступлениям в кассу. Организация имеет право вести расчет исходя из суммы расходов или выручки.[5]

Лимит кассы является обязательным, кроме малых и микро-предприятий. Он устанавливает объем средств, которые могут свободно храниться в кассе. Предприятия и организации имеют право лично вводить определенный лимит. Если лимит не был введен, он считается нулевым. Вся оставшаяся сумма в конце дня вносится на счет в банке.

Формулу расчета лимита в кассе регламентируется новым положением. Предприятие может выбрать одну из двух предлагаемых формул расчета:

Расчет производится по наличной выручке (по поступлениям от товара, услуги и прочего).[5]

Расчет производится на основе объема выданных денежных средств.

При наличии обособленных подразделений, общий кассовый лимит определяется с учетом лимита, установленного для подразделения.

То есть, величину лимита можно распределять между обособленными подразделениями.

Первая формула расчета лимита кассы выглядит так:[7]

L = V / P x Nc, (1)

где:

L — лимит в рублях;

V — объем выручки в наличных денежных средствах;

Р — расчетный период, количество рабочих дней, за который происходит учет объема поступлений наличных денежных средств (но не более 92 рабочих дней для юр. лиц).

Nc — период времени между сдачей в банк выручки: 1–7 рабочих дней (если же банка поблизости нет-то до 14 дней).

Вторая формула расчета лимита кассы:

L = R / P x Nc, (2)

где:

R — объем выдачи наличных (без учета сумм выплачиваемых зарплаты, стипендий или других выплат работникам).

В указании Банка РФ № 320-У от 11.03.2014 года сказано, что все малые и микропредприятия освобождены от обязательного установления лимита кассы. А это означает, что данные виды предприятий вправе хранить в кассе любые суммы.

Критерии отнесения к микро и малым предприятиям следующие:[6]

Для микропредприятий:

- предельные значения дохода по налоговой декларации за предшествующий год - 120 млн;

- среднесписочная численность работников за предшествующий год -

15 человек.

Для малых предприятий:

- предельные значения дохода по налоговой декларации за предшествующий год - 800 млн;

- среднесписочная численность работников за предшествующий год - 100 человек.

По этим критериям индивидуальные предприниматели относятся к микро или к малым предприятиям, следовательно для индивидуальных предпринимателей не обязательно вводить лимит кассы.[5]

1.2 Применение в деятельности предприятий онлайн - касс

С 2017-го подавляющее большинство индивидуальных предпринимателей и организаций розничной торговли будут обязаны перейти на онлайн - кассы.[3]

Главная причина нововведений - необходимость выведения из тени той части продаж, которые не фиксируются продавцами и, соответственно, бюджет недополучает налоги с этих сделок. Плюс известная ситуация с незаконной продажей алкоголя во внеурочные часы, которую тоже давно надо поставить под контроль.

Согласно новому закону, розничные продавцы обязаны отныне применять онлайн - кассы при расчетах с клиентами. Новые ККТ будут в режиме онлайн через Интернет пересылать данные о расчетах, продажах в местные налоговые инспекции через посредника - оператора фискальных данных. С ним торгующей организации (ИП) придется заключать соответствующий договор. В этой системе наряду с бумажными будут формировать и электронные чеки, которые передадут покупателям по электронной почте.[5]

Преимуществами данного нововведения являются:

- Выручку можно контролировать через интернет;

- Время продажи алкоголя также будет подконтрольно;

- Ошибки при расчетах проще отслеживать;

- Не будет необходимости в ведении кассового журнала;

- Потребители смогут удобно контролировать свои покупки, расходы;

- При утрате бумажного чека всегда можно найти его цифровой вариант, что решит проблему доказательности многих конфликтов;[5]

- В расчетах теперь можно будет использовать удобную современную технику: смартфоны и планшеты;[5]

- Затраты на ежегодную перерегистрацию и обслуживание касс снизятся.

Любая продажа будет фиксироваться: в момент, когда продавец (кассир) пробивает чек, онлайн –касса автоматически формирует фискальный признак и отсылает его оператору фискальных данных. Эта информация хранится у оператора. Продавцу отсылается уникальный

номер чека, на что уходит порядка полутора секунд. Параллельно оператор фискальных данных передает информацию о продаже в ИФНС. Оператором-посредником может быть российская компания, получившая соответствующее разрешение от государства.

Купив онлайн – кассу с 2017 года, продавец обязан будет пересылать электронный чек покупателю на смартфон либо электронную почту, если потребитель предоставит такие данные. По требованию покупателя продавец также обязан выдавать и бумажную версию чека, с QR кодом. Получив его, покупатель сможет через Интернет проверить подлинность данных о покупке. А также то, были ли эти сведения переданы в ИФНС.[5]

С расширением функционала услуг и у кассового чека появятся новые реквизиты, которыми являются:[5]

- система налогообложения;

- интернет-адрес оператора-посредника;

- признак расчетной операции: приход либо расход;

- суммарная цифра расчета, с учетом ставки и размера НДС;

- данные о форме платежа: наличный либо электронный, и др.

Применение онлайн-касс для ИП в 2017 году имеет и свои исключения. Правда, они немногочисленные:[5]

- предприниматели, занимающиеся мелкими бытовыми услугами типа ухода за детьми, ремонта обуви и др.;

- ИП и организации, осуществляющие продажу велосипедов, обуви и одежды из кожи, музыкальных инструментов, компьютерной техники;

- продавцы мороженого, газет, талонов и билетов;

- те, кто находятся в труднодоступных местностях, где нет Интернета.

Перечень данных мест, согласно российскому законодательству, должен утверждаться на региональном уровне. Онлайн-кассы при УСН с 2017 года и при иных оговоренных законом способах налогообложения будут внедряться в пять этапов. С 15 июля 2016-го по 30 июня 2017 года — на добровольных началах. Продавец может также произвести в этот период модернизацию имеющейся кассы и перерегистрацию ее в налоговом органе.

С 1 февраля 2017-го начнется переход на систему обязательного использования новых ККТ. До 1 июля 2017 можно будет продолжать применение старых касс, зарегистрированных до 1 февраля 2017 года. Но налоговые инспекции с этой даты прекратят регистрацию касс, не отвечающих новым требованиям.[3]

С 1 июля 2017 года на новый режим работу перейдет большинство организаций и ИП. Исключениями останутся организации и ИП, применяющие ЕНВД; ИП на патенте; а также организации и ИП, осуществляющие оказание услуг населению;

С 1 января 2018-го формирование и передача чеков станет допустима ис-

ключительно в электронном виде. Бумажные варианты будут выдаваться покупателям лишь по их просьбам;[3]

С 1 июля 2018-го обязанность применения онлайн-ККТ распространится и на организации и ИП на ЕНВД, осуществляющие деятельность по п. 2 ст. 346.26 НК РФ; а также на ИП на патенте; ИП и организации, оказывающие услуги населению; ИП и организации, применяющие торговые автоматы.

Законом предписано: до 1 июля 2018 года без новых касс ИП и «вмененщики» могут работать, но они обязаны выдавать товарный чек, квитанцию или иной документ об оплате по требованию покупателя. ИП и компании, осуществляющие оказание услуг населению, тоже вправе не применять электронные ККТ до этого срока, при условии выдачи БСО, исполненных типографским способом.[5]

Статья 4.2 Федерального закона № 54 от 22 мая 2003 г. регулирует условия и порядок регистрации и снятия с учета, а также перерегистрации ККТ. Она в силе и для онлайн версии аппаратов. Регистрация онлайн - ККТ возможна в любой налоговой инспекции (не только по месту нахождения торговой точки). Потребуется подать заявление в бумажной или электронной форме через кабинет ККТ, с использованием во втором случае электронно - цифровой подписи. Форма заявления о регистрации онлайн – аппаратов будет разработана ФНС России в ближайшее время.[3]

Штрафные санкции предусмотрены для нарушителей правил дифференцированы в соответствии с размером не учтенной в цифровом варианте выручки и иных условий применения новых ККТ.

Так, если онлайн – касса не будет применяться, то ИП и организации будут оштрафованы на сумму в 75–100% денежных средств, полученных в обход кассы. Минимальный штраф для них по этой категории — 30 тысяч рублей. А для должностных лиц минимальная ставка штрафа составит 10 тысяч рублей, или 25–50% от сумм, полученных вне кассового аппарата.

В случае повторного нарушения, да еще и на сумму расчетов, превысившую 1 миллион рублей, для ИП и организаций предусмотрена такая мера наказания как приостановка деятельности — на срок до 90 суток. Должностные лица в таком случае будут подвернуты дисквалификации на срок до одного года.[5]

Если ККТ нового образца все же будет применяться, но не в соответствии с существующими требованиями, то есть, с нарушением правил регистрации либо условий и сроков перерегистрации кассы, иных требований, то штрафы тоже будут наложены. Для должностных лиц они составят полторы-три тысячи рублей. Для организации или ИП — от пяти до десяти тысяч либо будет вынесено предупреждение. [5]

Глава 2. Современное состояния ведения кассовых операций в ООО «Водник»

2.1 Расчётно – платежная и кассовой дисциплин на предприятии

Основными задачами бухгалтерского учета денежных средств являются: точный, полный и своевременный учет этих средств и операции по их движению; контроль наличия денежных средств и денежных документов, их сохранностью и целевым использованием; контроль соблюдения кассовой и расчетно-платежной дисциплины; выявления возможностей более рационального использования денежных средств [9].

Во всех операциях по кассе задействованы следующие участники:

1) Лицо вносящее или получающее на руки наличные деньги.

2) Руководитель организации, который несет ответственность за деятельность организации перед ее коллективом, законом. Визирует бухгалтерские документы.

3) Главный бухгалтер, разрабатывающий финансовую стратегию и тактику хозяйственных операций, оформляющий и проверяющий документы, визирующий их.

4) Кассир, оформляющий кассовые документы, регистрирующий их, приходующий и выдающий наличные средства.

Ответственность за соблюдение порядка ведения кассовых операций возлагается на руководителя организации, главного бухгалтера и кассира. Кассир при поступлении на работу должен ознакомиться с правилами ведения кассовых операций. С ним руководитель организации заключает договор о полной индивидуальной материальной ответственности. Это означает, что за недостачу денег в кассе в полном объеме отвечает кассир. [8]

Руководители предприятий обязаны оборудовать кассу и обеспечить сохранность денег в помещении кассы, а также при доставке их из учреждения банка и сдаче в банк. В тех случаях, когда по вине руководителей предприятия не были созданы необходимые условия, обеспечивающие сохранность денежных средств при их хранении и транспортировке, они несут в установленном законодательством порядке ответственность [7].

Помещение кассы должно быть изолировано, а двери в кассу во время совершения операций заперты с внутренней стороны. Доступ в помещение кассы лицам, не имеющим отношение к ее работе, воспрещается. Кассы предприятия могут быть застрахованы в соответствии с действующим законодательством.[8]

Все наличные деньги и ценные бумаги на предприятиях хранятся, как правило, в несгораемых металлических шкафах, а в отдельных случаях в комбинированных и обычных металлических шкафах, которые по окончании рабочего дня закрываются ключом и опечатываются печатью кассира. Ключи от металлических шкафов и печати хранятся у кассиров, которым запрещается оставлять их в условленных местах, передавать посторонним лицам либо изготавливать неучтенные дубликаты. Учтенные дубликаты ключей в опечатанных кассирами пакетах, шкатулках и др. хранятся у руководителей предприятий. Не реже одного раза в квартал проводится их проверка комиссией, назначаемой руководителем предприятия, результаты ее фиксируются в акте. При обнаружении утраты ключа руководитель предприятия сообщает о происшествии в органы внутренних дел и принимает меры к немедленной замене замка металлического шкафа. Хранение в кассе наличных денег и других ценностей, не принадлежащих данному предприятию, запрещается. Перед открытием помещения кассы и металлических шкафов кассир обязан осмотреть сохранность замка дверей, оконных решеток и печатей, убедится в исправности охранной сигнализации. В случае повреждения или снятия печати, поломки замков, дверей или решеток кассир обязан немедленно доложить об этом руководителю предприятия, который сообщает о происшествии в органы внутренних дел и принимает меры к ох-

ране кассы до прибытия их сотрудников.[9]

В этом случае руководитель, главный бухгалтер или лица, их заменяющие, а также кассир предприятия после получения разрешения органов внутренних дел производят проверку денежных средств и других ценностей хранящихся в кассе [9].

Эта проверка должна быть произведена до начала кассовых операций. О результатах проверки составляется акт в 4-х экземплярах, который подписывается всеми участвующими в проверке лицами. Первый экземпляр акта передается в органы внутренних дел, второй - отсылается в страховую компанию, третий - высылается в вышестоящую организацию, а четвертый - остается у предприятия.[10]

Ни одна кассовая операция не должна проводиться без наличия первичных оправдательных документов, оформленных должным образом. Первичная документация кассовых операций:

1) приходный кассовый ордер;

2) расходный кассовый ордер;

3) кассовая книга;

4) платежная ведомость;

5) журнал регистрации приходных и расходных кассовых ордеров .

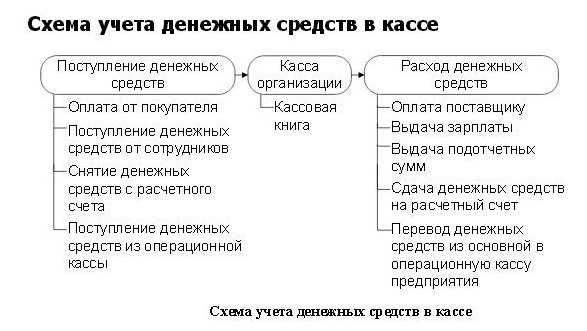

Рассмотрим порядок оформления хозяйственных операций, в результате которых объем наличных средств в кассе увеличивается. Эти операции могут быть такие:

1) Получение выручки наличными:

- за реализацию продукции, выполнение работ, оказание услуг;

2) Расчеты наличными в кассу:

- возврат выданных авансов;

- поступления по ранее предъявленным претензиям;

3) Займы наличными:

- кредиты банков для работников;

- краткосрочные и долгосрочные займы.

Оформляются операции по внесению в кассу наличных денег следующим образом:[10]

1) Лицо, вносящее наличные, представляет сопроводительные документы, а также доверенность (если это необходимо) для совершения данной операции в бухгалтерию организации.

2) Главный бухгалтер составляет приходный кассовый ордер и квитанцию к нему, подписывает оба документа, проверяя правильность их заполнения, ставит на квитанции печать предприятия, регистрирует ордер в журнале регистрации.

3) Главный бухгалтер передает приходный кассовый ордер и сопроводительные документы кассиру.

4) Кассир проверяет соответствие сумм наличных средств по сопроводительным документам, приходному ордеру, квитанции к нему и пересчитывает переданные лицом, вносящим средства в кассу наличные. При совпадении всех сумм кассир подписывает приходный ордер, квитанцию к нему и выдает квитанцию на руки лицу вносящему наличные.

5) Кассир приходует наличные, регистрирует операцию в кассовой книге, гасит приходный кассовый ордер и приложенные к нему документы штампом или надписью "получено".

6) Главный бухгалтер отмечает погашенный приходный кассовый ордер в журнале регистрации.[10]

2.2 Современное состояние учёта наличных денег в кассе ООО «Водник»

В составе денежных средств наиболее подвижных характер имеют наличные деньги. Движение денежных средств (наличных денег) совершается посредством кассовых операций. Кассовые операции весьма разнообразны, но среди них можно выделить основные:

- выдача средств на оплату труда;

- выдача средств на оплату административно-хозяйственных расходов;

- выдача средств подотчетным лицам и др.

Основными документами, которые необходимо подвергнуть изучению при проверке кассовых операций, являются: кассовая книга; отчеты кассира; приходные кассовые ордера; расходные кассовые ордера; журнал (книга) регистрации приходных кассовых ордеров; журнал (книга) регистрации расходных кассовых ордеров; журнал (книга) регистрации выданных доверенностей; журнал (книга) регистрации депонентов; журнал (книга) регистрации платежных (расчетно-платежных) ведомостей; оправдательные документы к кассовым документам; авансовые отчеты.

Многочисленные и разнообразные операции движения денежных средств в кассе предприятия находят свое отражение в следующих регистрах синтетического учета и отчетности:

- главная книга;

- журнал-ордер №1 (таблица №1. «Показатели журнала - ордера №1 за 2009 г.) и ведомость №1 (для журнально-ордерной формы счетоводства);

- иные регистры синтетического учета кассовых операций;

- баланс предприятия (форма №1);

- отчет о финансовых результатах и их использовании (форма№2), раздел 3 «Движение денежных средств»;

- отчет о движении денежных средств (форма№4).

Данные журнала-ордера №1 каждый месяц обобщаются и записываются в Главной книге.

В балансе, денежные средства в кассе учитываются на начало и на конец

периода в строке №190 оборотных активов. Учет операций по кассе ведут в журнале-ордере №1. Записи в него производят по мере поступления в бухгалтерию отчетов кассира.

При записи суммы с одинаковой корреспонденцией счетов объединяют. На конец месяца выводят остаток на первое число следующего за отчетным месяца, который должен соответствовать остатку по отчету кассира и в Главной книге по счету 5000.

Таблица 1

Показатели журнала - ордера №1 за 2016 год (касса 5000)

|

Месяцы |

Дебет 50 Приход |

Кредит 50 Расход |

||||

|

Кредит счета |

Сумма по счету (сум) |

Итоговая сумма за месяц (сум) |

Дебит счета |

Сумма по счету (сум) |

Итоговая сумма за месяц (сум) |

|

|

Январь |

5110 |

110000 |

110000 |

6710 |

110000 |

110000 |

|

Февраль |

5110 |

951911 |

951911 |

6710 6890 |

930901 21010 |

951911 |

|

Март |

5110 |

277770 |

277770 |

6710 |

262596 12574 |

277770 |

|

Апрель |

- |

0 |

0 |

- |

0 |

0 |

|

Май |

5110 5110 |

380183 20860 |

401043 |

6710 6890 |

388493 12550 |

401043 |

|

Июнь |

5110 |

168578 |

168578 |

6710 |

168578 |

168578 |

|

Июль |

5110 5110 |

216312 332137 |

548449 |

6710 6890 |

499790 48659 |

548449 |

|

Продолжение таблицы 1 |

||||||

|

Август |

5110 5110 |

255082 380000 |

635082 |

6710 6890 |

551479 83603 |

635082 |

|

Сентябрь |

5110 |

708090 |

708090 |

6710 6890 |

662212 45878 |

708090 |

|

Октябрь |

5110 |

133518 |

133518 |

6710 6890 |

127173 6345 |

133518 |

|

Ноябрь |

5110 |

1031500 |

1031500 |

6710 6890 |

935696 95804 |

1031500 |

|

Декабрь |

5110 |

561800 |

561800 |

6710 6890 |

495593 66207 |

561800 |

В ООО «Водник», в связи с отсутствием наличной денежной выручки, выдачи авансов в 2016 году дебетовые и кредитовые месячные обороты по кассе равны (таблица 1). Основные нарушения – злоупотребления, хищения, ошибки – в области кассовых операций могут быть классифицированы следующим образом:

1. Прямое хищение денежных средств:не чем не замаскированное; замаскированное неоформленными документами и расписками.

2. Неоприходование и присвоение поступивших денежных сумм: из банка; от различных физических и юридических лиц по приходным ордерам; от различных юридических лиц по доверенностям.

3. Излишнее списание денег по кассе: повторное использование одних и тех же документов; неправильный подсчет итогов в кассовых документах и отчетах; списание сумм без оснований, или по подложным документам; подлог в законно оформленных документах с увеличением сумм списании.

4. Присвоение сумм, законно начисленных разным лицам и организации-

ям: присвоение депонированной заработной платы и средств, начисленных по другим основаниям; присвоение сумм, причитающихся другим предприятиям.

5. Расчеты суммами наличных денежных средств, превышающими предельную величину: с другими юридическими лицами и предпринимателями, действующими без образования юридического лица поступающими в кассу проверяемого предприятия

6. Расчеты с населением наличными за готовую продукцию, товары, выполненные работы и оказанные услуги.

7. Некорректное отражение кассовых операций в регистрах синтетического учета. [11]

Прикладным решением можно исключить подобные допущение Программа автоматизирует взаимодействие между финансовыми службами, контролирующими движение наличных денежных средств, и кассами предприятия — местами хранения наличных денег. Кассы строго разделены по организациям и по валюте денежных средств. То есть в одной кассе могут храниться денежные средства только одной организации и только в одной валюте. Это формальное правило позволяет организовать более строгий контроль за мультивалютными денежными средствами и исключить путаницу. А если какая-либо касса предприятия фактически оперирует с несколькими валютами, то в информационной базе она отображается несколькими кассами, каждая из которых оперирует только одной валютой. Прикладное решение обеспечивает формирование необходимых платежных документов: приходных кассовых ордеров, расходных кассовых ордеров, денежных чеков, объявлений на взнос наличными. Денежные документы могут быть сформированы на основании имеющихся заявок на расходование денежных средств и планируемых поступлений денежных средств, при этом ранее введенная информация автоматически переносится в новый денежный документ. [11]

Рис 1 Формирование кассовых платежных документов

Пользователь может поправить автоматические внесенные данные и добавить дополнительные сведение. [12]

Кассовый документ может быть распечатан в бумажном виде непосредственно из экранной формы документа.

Прикладное решение обеспечивает удобное взаимодействие между финансовыми службами и кассами предприятия. Кассовый документ формируется сотрудником финансовой службы — финансовым менеджером или бухгалтером. Сотрудник распечатывает кассовый документ в бумажном виде, оформляет нужным образом и передает в кассу организации. Флажок "Оплачено" на экранной форме документа сотрудником финансовой службы не ставится, поскольку пока не произошло фактической оплаты, кассовый документ означает лишь намерение изменить состояние денежных средств. После фактической оплаты по документу кассир предприятия открывает на экране своего компьютера тот же кассовый документ и проставляет флажок "Оплачено" — только после этого в информационной базе регистрируется фактическое движение денежных средств с отражением его в тех видах учета, которые были указаны сотрудником финансовой службы. [12]

ЗАКЛЮЧЕНИЕ

Изучая правовые основы учёта наличных денег в кассе предприятия мы пришли к выводу, что введен новый порядок ведения кассовых операций был введён с июня 2014 года, который и 2017 году остаётся актуальным. Он состоит из двух частей: обычный (для юридических лиц, кроме банков), упрощенный (для индивидуальных предпринимателей и малых предприятий).

Кассовые операции допустимо производить только в кассе. Ответственным лицом за проведение таких операций является кассир. В случае если на предприятии несколько кассиров, то назначают старшего кассира.

Проводить кассовые операции имеет право лично руководитель организации или индивидуальный предприниматель.

Подписывает кассовые документы бухгалтер (главный бухгалтер). При отсутствии бухгалтера на предприятии документы подписываются кассиром и руководителем.

С 2015 года разрешено вести кассовые операции при помощи программно-технических средств.

Все ранее унифицированные формы продолжают использоваться. Заполнение этих документов следует производить с учетом нововведений.

Индивидуальные предприниматели, в соответствии с новым порядком ведения кассовых операций, освобождаются от ведения следующего перечня документов:

кассовая книга;

приходные кассовые ордера;

расходные кассовые ордера.

С 2017-го подавляющее большинство индивидуальных предпринимателей и организаций розничной торговли будут обязаны перейти на онлайн - кассы.

Главная причина нововведений - необходимость выведения из тени той части продаж, которые не фиксируются продавцами и, соответственно, бюджет недополучает налоги с этих сделок. Плюс известная ситуация с незаконной продажей алкоголя во внеурочные часы, которую тоже давно надо поставить под контроль.

Так же нами изучено современное состояние учёта наличных денег в кассе ООО «Водник». Применяемая первичная документация кассовых операций на предприятии: приходный кассовый ордер; расходный кассовый ордер; кассовая книга; платежная ведомость; журнал регистрации приходных и расходных кассовых ордеров.

Кассовые операции ООО «Водник» весьма разнообразны, но среди них можно выделить основные: выдача средств на оплату труда; выдача средств на оплату административно-хозяйственных расходов; выдача средств подотчетным лицам и др.

На предприятии используются следующие регистры синтетического учета и отчетности:

- главная книга;

- журнал-ордер №1 (таблица №1. «Показатели журнала - ордера №1 за 2009 г.) и ведомость №1 (для журнально-ордерной формы счетоводства);

- иные регистры синтетического учета кассовых операций;

- баланс предприятия (форма №1);

- отчет о финансовых результатах и их использовании (форма№2), раздел 3 «Движение денежных средств»;

- отчет о движении денежных средств (форма№4).

Данные журнала-ордера №1 каждый месяц обобщаются и записываются в Главной книге.

В балансе, денежные средства в кассе учитываются на начало и на конец периода в строке №190 оборотных активов. Учет операций по кассе ведут в журнале-ордере №1. Записи в него производят по мере поступления в бухгалтерию отчетов кассира.

Для совершенствования кассовых операций рекомендовано применение автоматизированной системы учёта Прикладное решение, которое обеспечивает формирование необходимых платежных документов: приходных кассовых ордеров, расходных кассовых ордеров, денежных чеков, объявлений на взнос наличными.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

Нормативно-правовые акты органов законодательной и исполнительной власти

- Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (ред. от 13.07.2015) // Собрание законодательства РФ. - 07.08.2000. - N 32. - Ст. 3340.

- Федеральный закон от 06.12.2011 N 402-ФЗ (ред. от 23.05.2016) "О бухгалтерском учете"

- Федеральный закон "О внесении изменений в Федеральный закон "О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт" и отдельные законодательные акты Российской Федерации" от 03.07.2016 N 290-ФЗ (последняя редакция)

- Приказ Минфина России от 06.10.2008 N 106н (ред. от 06.04.2015) "Об утверждении положений по бухгалтерскому учету" (вместе с "Положением по бухгалтерскому учету "Учетная политика организации" (ПБУ 1/2008)", (Зарегистрировано в Минюсте России 27.10.2008 N 12522)

- Указание Банка России от 11.03.2014 n 3210-у (ред. от 03.02.2015) "о порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства" (зарегистрировано в Минюсте России 23.05.2014 n 32404)

Учебники и учебные пособия

- Астахов В. П. Бухгалтерский (финансовый) учет: Учебное пособие. Издание 5-е, переработанное и дополненное./ В. П.Астахов – М.: ИКЦ «МарТ»; Ростов н/Д: Издательский центр «МарТ», 2011. – 960 с.

- Бабаев Ю.А. Бухгалтерский учет/ Ю.А. Бабаев; под ред. Ю.А. Бабаева. – М.: ТК Велби, Изд-во Проспект, 2011. – 392 с.

- Бакаев А.С., Безруких П.С. Бухгалтерский учет: Учебник./ А.С.Бакаев, П.С.Безруких – М.: Бухгалтерский учет, 2010.– 736 с.

- Безруких П.С. Бухгалтерский учет: Ученик / А.С. Бакаев, П.С. Безруких, Н.Д. Врублевский и др.; Под ред. П.С. Безруких. – М.: Бухгалтерский учет, 2010. – 719 с.

- Налоги и налоговая система Российской Федерации: Учеб. Пособие / Науч. ред. Л.И. Гончаренко. М.: ИНФРА – М, 2013.

- Пансков В.Г. Налоги и налогообложение: Учебник. – М.: Юрайт – 2012.

- www.nalog.ru – Официальный сайт ФНС РФ

- www.minfin.ru – Официальный сайт Минфина РФ

- www.consultant.ru - Справочная правовая система «Консультант Плюс».

Приложение 1

- Игра как деятельность и как метод организации школьной жизни. (Теоретические основы использования игры для обучения в начальной школе)

- Игра как деятельность и как метод организации школьной жизни

- Принцип наглядности в начальной школе.

- Отличие бухгалтерского учета от налогового учета

- Учет безналичных денежных средств (Учет безналичных денежных средств и расчётов)

- Инновационные бизнес-модели предприятия

- Внеоборотные активы предприятия (в балансе, примеры, структура и виды)

- Направления совершенствования межбюджетных отношений в Российской Федерации

- Особенности выбранный бухгалтерского и налогового выступают учета основных помола средств»

- Принципы подготовки и представления финансовой отчетности

- Баланс и отчетность (Понятие и состав бухгалтерской финансовой отчетности )

- Налоговый учет по акцизу (Акциз: понятие, основные элементы, порядок расчёта и уплаты)