«Принципы подготовки и предоставления финансовой отчётности»

Содержание:

ВВЕДЕНИЕ

Современные условия развития международной экономики подтверждают важность исследования МСФО. Так, наблюдается мировое увеличение объемов прямых международных инвестиций, расширение внешнеторговых связей между предприятиями и укрепление других глобализационных процессов. Это вызывает необходимость предоставления пользователям такой отчетности для принятия решений, что будет иметь одну основу при ее составлении.

Актуальность проблематики заключается в том, что финансовая информация требует качественности, а на практике возникают ситуации, которые не регулируются конкретным стандартом финансовой отчетности. В таком случае базой для принятия решений в соответствии с международной практикой остаются принципы подготовки и представления финансовой отчетности, которые определяет Концептуальная основа финансовой отчетности (IFRS Foundation).

Важность дополнительного исследования принципов подтверждается использованием требований этого документа аудиторами при проведении аудиторских исследований. Ведь именно этот документ помогает определить основные требования к качеству финансовой отчетности, а также является базой для принятия решения в ситуациях, которые напрямую не регулируются стандартами отчетности. Кроме того, роль принципов составления и представления финансовой отчетности направлена не только на развитие международных, но и на развитие большинства национальных стандартов бухгалтерского учета. Поэтому, данная проблематика требует исследования не только теоретической, но и практической роли таких принципов, которые являются неотъемлемой составляющей при подготовке и представления финансовой отчетности и носят характер особой важности.

Раскрытием сущности и практической целесообразности принципов подготовки и представления финансовой отчетности занимались ряд практиков-ученых таких, как Н.Е. Белинская [1], Ф.Ф. Ефимова, С. Ф. Голов, В. М. Костюченко, И.И. Пилипенко [6], В.М. Пархоменко, А.Ю. Редько [6], А.Г. Чепец [7], Н.З. Яцишин.

Однако некоторые теоретические вопросы данной проблематики исследования требуют более детального рассмотрения в практической сфере ее применения, и послужило формулировкой следующей цели данного исследования - освещение роли принципов подготовки и представления финансовой отчетности и детальное отображение их применения на практических примерах.

Объект исследования – международные стандарты финансовой отчетности.

Предмет исследования – принципы подготовки и представления финансовой отчетности согласно международным стандартам.

Задачи исследования:

- Исследовать принципы подготовки финансовой отчетности согласно международным стандартам;

- Охарактеризовать особенности представления финансовой отчетности согласно международным стандартам;

- Исследование принципов подготовки и представления финансовой отчетности на примере ООО «Евросеть-Ритейл».

Информационной базой исследования послужили нормативно-правовые акты РФ, учебная и специальная литература таких авторов как А.Е. Абрамов, В.В. Бочаров, О.В. Ефимова, Д.С. Моляков, А.Д. Шеремет, а также периодические издания, бухгалтерская и финансовая отчетность ООО «Евросеть-Ритейл».

Глава 1. Принципы подготовки и представления финансовой отчетности по МСФО: синтез теории и практики

1.1 Принципы подготовки финансовой отчетности

Необходимость гармонизации различных систем бухгалтерского учета и финансовой отчетности обусловлена наличием определенных различий между этими системами. Эти различия происходят не только от непосредственной формулировки стандартов или других императивов различных учетно-отчетных систем, но и от исторически сложившихся веками различных моделей бухгалтерского учета. Бесспорно, заложенная идеология в ту или иную учетно-отчетную систему является определенным экономическим отображением особенностей общественно-политического и социально-экономического развития народов, государств, регионов или даже цивилизаций. Поэтому гармонизация различных учетных систем только путем синтаксически семантического согласования содержания стандартов невозможна и требует выяснения различий между разными моделями бухгалтерского учета и поиска путей их концептуально-методологического преодоления [1].

Для принятия взвешенных управленческих решений как на уровне предприятия, так и внешними пользователями, в финансовой отчетности должна приводиться информация, которая соответствует соответствующим правилам, требованиям и нормам, понятна и приемлема для пользователей [2]. Так, в частности, в соответствии с Концептуальной основой составления и представления финансовых отчетов по международным стандартам бухгалтерского учета выделены четыре качественных характеристики, благодаря которым информация в отчетности является полезной для пользователей: понятность, уместность, достоверность, сопоставимость [5]. Среди перечисленных характеристик наибольшее внимание уделено достоверности. В частности, выделены пять обязательных признаков информации, которую можно характеризовать как достоверную: правдивое представление, преобладание сущности над формой, нейтральность, осмотрительность, полнота [2].

Общеизвестным является то, что принципы подготовки и представления финансовой отчетности определяют основные требования к качеству финансовой информации с целью принятия экономических решений. Как правило, такой информацией является характеристика финансового состояния предприятия, финансовые результаты деятельности, использование и генерирование денежных потоков, а также способность предприятия адаптироваться к внешним экономическим условиям, которые постоянно меняются. Для того, чтобы достичь поставленной цели, Концептуальная основа требует соблюдения двух главных базовых предположений, которые, подчеркнем, используются не только при составлении финансовой отчетности, но и во время проведения аудиторских проверок, а именно:

- принцип начисления, согласно которому экономические события признаются и отражаются в отчетности в том периоде, в котором они возникли, независимо от получения денежных средств;

- непрерывной деятельности предприятия, что означает о наличии в компании намерения продолжать свою деятельность в обозримом будущем [4].

Существенное влияние принципов на развитие стандартов осуществило определение в Концепции четырех основных качественных характеристик отчетности, которые делают информацию, представленную в финансовой отчетности, полезной для пользователей [2, с. 53]. Две качественные характеристики относятся к представлению отчетности: понятность и сопоставимость, и две - к содержанию отчетности: уместность и достоверность.

С теоретической точки зрения, именно уместность и достоверность являются более важными характеристиками, отвечающие за качество подачи и составления финансовой отчетности. Но на практике при подготовке финансовой отчетности не всегда просто удовлетворить оба эти критерии.

Известно, что финансовая информация является уместной, если она важна для принятия экономического решения. Такая информация помогает пользователям отчетности оценить прошлое, текущее, а также будущее состояние предприятия. На уместность информации влияет ее сущность (Materiality), возможность использования для прогнозирования, а также своевременность ее представления. В свою очередь, информация является существенной, если ее искривление способно повлиять на решение пользователя финансовой отчетности. Существенность информации зависит от размера объекта или ошибки, которая подлежит оценке в конкретных обстоятельствах [3, с. 28]. Поэтому, при проведении такой оценки необходимо соблюдать баланс между уместностью и достоверностью информации.

Так, информация за прошедший период будет более достоверной, поскольку все эффекты от прошлых операций можно оценить с достаточной степенью надежности. Однако по окончанию периода, превышающего год после отчетной даты, данная отчетность уже неуместна [1, с. 187]. Таким образом, актуализируется следующая качественная характеристика информации - своевременность (timeliness).

Иногда, для достижения уместности информации, бухгалтер вынужден нести расходы несопоставимые с выгодами, получаемыми от такого рода информации. Таким образом, возникает необходимость постоянно придерживаться баланса между затратами на получение информации и выгодами от ее наличия, то есть придерживаться принципа рациональности.

Достоверной финансовая информация является тогда, когда она представляет истинный (достоверный) эффект от операций или описывает события, вызвали такую операцию.

Однако достоверность может быть снижена из-за того, что точный расчет не всегда возможен. Но важным фактом остается то, что информация достоверна лишь тогда, когда она отражает суть событий и его экономические реалии, а не просто юридическую форму.

Ведь МСФО, в отличие от некоторых национальных правил составления отчетности, основанные на принципах, а не на правилах, то есть главным является экономическая суть процесса [5, с. 63].

На практике очень часто происходит так, что компания формально продает любой актив, но все риски потери и контроль над активом остаются у продавца. По сути, такая операция не является реализацией и актив не должен списываться с баланса. Разделение права собственности, рисков и преимуществ от владения такими активами используются компаниями для того, чтобы избежать признания таких активов в балансе, а также обязательств, возникших в связи с использованием средств для приобретения таких активов. Типичные результаты подобных манипуляций:

- непризнание активов, и, особенно, обязательств в балансе;

- завышение прибыли или его выравнивания;

- завышение других показателей деятельности, в том числе прибыли на акцию, коэффициентов ликвидности и рентабельности, а также отношение заемного и собственного капитала (Л.Е. Момотюк).

Таким образом, финансовая информация является достоверной (Reliability), если она:

1) истинная и полная (faithful representation and completeness)

2) отражает сущность и экономическую реальность (Substance over form)

3) нейтральная - информация должна быть беспристрастной (neutrality)

4) осмотрительная (prudence) - необходимо определенный уровень осторожности в процессе формирования отчетности: активы и доходы не должны быть завышенными, а обязательства и расходы - заниженными. Но это не значит, что правильным является признание более высоких расходов или обязательств, только чтобы удовлетворить данный критерий;

5) полная. Для повышения уместности информация в финансовой отчетности должна быть полной с учетом существенности и понесенных расходов. Неполнота может сделать информацию ложной или дезориентирующей, и соответственно, ненадежной и несовершенной с точки зрения ее целесообразности.

Кроме всего перечисленного, отчетность должна быть понятной. Понятность (unerstandability) является основной качественной характеристикой информации, подаваемой в финансовой отчетности для пользователей. Предполагается, что пользователи финансовой отчетности обладают базовыми экономическими и финансовыми знаниями, которые позволяют им пользоваться финансовой отчетностью.

Важно помнить, что любое соглашение или операция сложная с точки зрения понимания пользователями не может быть причиной того, чтобы исключить такую информацию из отчетности (Л.В. Шкулипа).

Пользователи финансовой отчетности должны также иметь возможность сопоставить данные отчетов одного периода с другим. Это дает возможность проследить и определить основные тенденции развития компании. для обеспечения такой сопоставимости (comparability) компания должна последовательно применить одни и те же методы подготовки финансовой отчетности, которые обязательно должны описываться в пояснительной записке к каждому отчету. Бывают ситуации, когда необходимо внести изменения в учетную политику. В таком случае, для ее отображения необходимо воспользоваться соответствующим стандартом.

Кроме сопоставимости результатов между периодами пользователи финансовой отчетности могут быть заинтересованы в сравнении финансовых результатов различных компаний в одной отрасли. Включение основных положений учетной политики компании в отчет делает такое сравнение адекватным и целесообразным.

Таким образом, подчеркнем необходимость соблюдать баланс между всеми качественными характеристиками информации для того, чтобы достичь цели финансовой отчетности. Ведь оценка качественных характеристик выступает предметом профессионального суждения (professional judgment).

1.2 Представление финансовой отчетности

Так, если применить рассмотренные выше принципы согласно Концептуальной основы в соответствии с каждым из пяти основных элементов финансовой отчетности: активы; обязательства; доходы; расходы; капитал [6, с. 14], то все эти элементы должны соответствовать не только определению, но и критериям их признания:

1) существует вероятность того, что будущая экономическая выгода, связанная с конкретным элементом отчетности, будет получена или утрачена;

2) существует вероятность достоверного измерения и оценки стоимости элемента финансовой отчетности.

По поводу признания элемента финансовой отчетности отметим его словесное описание и включение его денежного выражения к балансу или отчету о прибылях и убытках. Так, можно говорить о "вероятности" как понятии размытом и неконкретном, а стандарты - Не уточняя для его определения. Исключением является международный стандарт - МСФО 37 «Оценочные резервы, условные обязательства и условные активы», где такой предел установлен на уровне 50%. Это связано с тем, что компании при подготовке отчетности должны руководствоваться, прежде всего, оценкой сущности явления, а не только их формой, а любые количественные ограничения, как правило, приводят к обратному результату. Всегда проще проверить соответствие значения определенному числовому ограничению, чем провести детальный беспристрастный анализ или оценку ситуации (Л.Е. Момотюк).

Оценка — это процесс определения денежного эквивалента стоимости элемента финансовой отчетности, который подлежит признанию и отражению в балансе или отчете о прибылях и убытках.

Для целей оценки используются различные основания, они перечислены и имеют краткое описание в Концепции:

1. Историческая стоимость — это сумма, уплаченная в момент приобретения активов, получена в обмен на обязательства.

2. Текущая стоимость — это сумма, которую нужно уплатить на приобретение аналогичного актива в данный момент или сумма, которая была бы нужна для погашения обязательства в текущий момент.

3. Цена реализации — это сумма, которая может быть получена в настоящее время от продажи актива в нормальных условиях или стоимость погашения для обязательств в нормальных условиях.

4. Дисконтированная стоимость — это сумма будущих денежных потоков, связанных с активом или обязательством, скорректированная на коэффициент дисконтирования.

Практически все элементы отчетности первоначально признаются по их первоначальной стоимости, однако со временем, в зависимости от конкретного вида активов и обязательств, могут быть использованы другие виды оценок. Для последующих оценок стандарты дают компаниям возможность выбирать методы оценки.

Активы являются одними из самых важных элементов отчетности, так как напрямую связаны с характеристикой финансового состояния компании и их определяют как ресурсы, контролируемые предприятием в результате прошлых событий, использование которых как ожидается приведет к увеличению экономических выгод. Важным в определении активов является понимание понятия контроля. Оно характеризует, прежде всего, способность компании получать выгоды от использования конкретных ресурсов, или ограничивать права других лиц на получение этих выгод.

Компания может использовать контролируемые активы для предоставления услуг или производства, или продажи товаров, погашения обязательств и тому подобное. Как правило, контроль подкрепляется юридическим правом собственности или фактическим владением активом, но это не является определяющим фактором. Для принятия решения о признании актива в учете необходимо определить, кто контролирует объект, и кто несет основные риски, связанные с этим объектом.

Активы, которые признаются в учете, должны возникать в результате прошлых событий (операций). Как правило, такими событиями являются приобретение активов за средства, в кредит или по бартеру, продажа товаров или услуг, заключение соглашений на получение каких-либо экономических выгод в будущем. Некоторые природные ресурсы подлежат признанию только после их добычи, а биологические активы и продукция сельского хозяйства возникают в результате сельскохозяйственной деятельности (МСФО 41). Стоит отметить, что для признания актива необязательно нести любые расходы. Безвозмездно полученные активы не теряют свойства приносить компании будущие экономические выгоды, и, как следствие, признаются наравне с приобретенными активами.

Согласно определению, данному в Концепции, будущие экономические выгоды отражаются в способности актива увеличивать чистые денежные потоки компании. Конечно, это может происходить, как за счет возможности генерировать дополнительные денежные поступления, так и за счет сокращения расходования денежных средств.

Известно, что актив признается тогда, когда одновременно выполняются следующие критерии: 1) существует вероятность получения компанией будущих экономических выгод от использования этого актива 2) себестоимость актива должна быть достоверно определена [4].

Компания не может признавать созданные в процессе деятельности торговые марки, девизы, названия, перечень клиентов и подобные нематериальные активы. Все перечисленные виды нематериальных активов могут быть признании только тогда, когда они специально приобретенные у третьих лиц. В таком случае расходы на эти активы легко оценить и, соответственно, критерии признания выполняются.

Обязательства характеризуются как текущая задолженность предприятия, которая возникла в результате прошлых событий, погашение которой приведет к неизбежному уменьшению ресурсов или экономических выгод [4].

Первый элемент определения обязательства относится к термину "текущая задолженность". Это означает, что в ближайшее время компания должна действовать определенным образом. Любая задолженность означает наличие как минимум двух сторон: компании-должника с одной стороны и кредитора - с другой.

Текущая задолженность, согласно определению возникает "вследствие прошлых событий", которые называются событиями, которые обязывают. Обязывающие события – то есть события, в результате которых у компании нет другой альтернативы и остается выполнить обязательства.

Третьей характеристикой обязательства является неизбежный отток будущих экономических выгод. Понятие "неизбежен" очень важно, поскольку наличие альтернативы сразу подвергает сомнению существование обязательства. Так, например, при оформлении заказа на поставку сырья, обязательства, как правило, не возникает. Это происходит только при непосредственном получении заказанной продукции.

Подобно активу обязательства также должны не только соответствовать своему определению, но и обоим критериям признания: 1) существует вероятность того, что в результате погашения текущей задолженности состоится уменьшение ресурсов; 2) величина обязательства может быть достоверно определена [4].

Следующим элементом финансовой отчетности согласно Концептуальной основы является капитал — это доля активов, остающаяся после вычета обязательств.

Как следствие, капитал является балансирующим элементом. В соответствии с определением, капитал и обязательства являются взаимоисключающими требованиями к активам предприятия, однако обязательства всегда имеют приоритет перед капиталом. В результате капитал можно определить как требования к чистым активам предприятия, где чистые активы выступают как разница между всеми активами и всеми обязательствами.

В общем случае активы превышают обязательства, и капитал является положительной величиной. Однако ситуация может быть иной, и капитал - отрицательным. Может ли это означать невозможность продолжать деятельность предприятия автоматически? Если у такого предприятия существует стабильный внешний источник финансирования, то в таком случае не может, ведь капитал предприятия может увеличиваться вследствие следующих случаев:

- выпуска новых инструментов, дающих право собственности в части предприятия;

- дополнительных вкладов собственников;

- реинвестирования чистой прибыли;

- переоценки долгосрочных активов в результате роста их справедливой стоимости. В обратном случае капитал предприятия может уменьшаться вследствие:

- выплат владельцам (например, дивидендов)

- выкупа собственных акций;

- чистых убытков;

- переоценки долгосрочных активов в результате снижения их справедливой стоимости.

В целом, принципы подготовки и представления финансовой отчетности рассматривают две концепции: финансового и физического капитала. Концепция финансового капитала состоит в том, что капитал рассматривается как инвестированные средства. В таком случае прибыль считается полученной, только если финансовая (денежная) сумма чистых активов в конце периода превышает значения на начало периода [4]. Вторая концепция - физического капитала, основанная на операционной свойстве капитала компании приносить экономические выгоды. В таком случае прибыль считается полученной, только если физическая производительность компании в конце периода превышает значение на начало периода. Обе концепции могут оцениваться как в номинальных денежных единицах, так и в единицах постоянной покупательной способности.

Поддержка физического капитала требует применения текущей стоимости как основы оценки, а поддержка финансового капитала на требует особой основы для оценки.

Следующим элементом финансовой отчетности являются доходы, которые рядом с расходами, являются определяющими показателями финансовых результатов деятельности компании.

Доходы — это прирост экономических выгод в результате увеличения активов или уменьшения обязательств, которые приводят к увеличению капитала, не связанного с вкладами участников. Таким образом, согласно определению, доходом является не только выручка, но и другие доходы, которые отражаются в отчете о прибылях и убытках, или учитываются в разделе капитала (например, дооценка).

По своему характеру выручка и прибыль не слишком отличаются друг от друга. Тем не менее, исторически сложилось так, что доход больше ассоциируется с понятием выручки (от реализации товаров, оказания услуг), комиссиями, грантами и процентами, тогда как прибыль - с реализацией собственных активов компании, переоценкой финансовых инструментов или инвестиционной собственности.

Кроме того, доходы могут быть реализованы если они связаны с списанием актива, и нереализованные, если актив продолжает находиться на балансе компании.

Доходы признаются в соответствии с вышеуказанными критериями в данной работе. Безусловно, для признания дохода нет необходимости выполнять операции с участием денежных средств, обмен неподобными активами представляет собой такую же хозяйственную операцию, которая приводит к признанию реализации в отчете о прибылях и убытках. Однако при обмене подобными активами факт реализации не очевиден, так как для предприятия не происходит существенного изменения состава активов, то есть нет получения экономических выгод за счет увеличения активов или уменьшения обязательств. В целом для того, чтобы доход или прибыль был признан, необходимо их соответствие не только определению, но и критериям признания. Иначе говоря, поступление экономических выгод должно быть вероятным и достоверно оцененным.

Расходы как элемент финансовой отчетности в соответствии с Концептуальной основой толкуются как уменьшение экономических выгод, в результате уменьшения активов или увеличения обязательств, приводящих к уменьшению капитала, не связанного с вкладами участников [4].

В отличие от расходов, убытки, как и прибыли, могут быть реализованы или реализованы. Нереализованные убытки возникают в связи с переоценкой инвестиционной собственности или финансовых инструментов, находящихся на балансе предприятия. Критерии признания расходов остаются такими же, как и во всех других случаях, а также степень "вероятности" не определяется ни принципами подготовки и представления финансовой отчетности, ни стандартам.

Глава 2. Исследование принципов подготовки и представления финансовой отчетности на примере ООО «Евросеть-Ритейл»

2.1. Организационно–экономическая характеристика ООО «Евросеть-Ритейл»

Основанная в 1997 году компания «Евросеть» является крупнейшей в России розничной сетью, осуществляющей торговлю на рынке мобильной и портативной техники и оказывающей услуги в сфере сотовой связи и финансовых сервисов.

В 2000 году начал свою работу интернет-магазин «Евросеть», который на сегодняшний день является важным звеном в работе компании.

В салонах и на сайте Евросети представлен широкий ассортимент высокотехнологичных товаров: мобильные телефоны, смартфоны и аксессуары к ним, планшеты, нетбуки, навигаторы и др. Также в салонах компании можно воспользоваться услугами операторов связи и совершить финансовые операции, к примеру, пополнить баланс, подобрать подходящий тарифный план, оформить разные виды кредитов и осуществить платежи по их погашению, купить авиа- или ж/д билеты, оплатить штрафы ГИБДД и др.

«Евросеть» является одним из самых известных брендов России. Компания представлена более чем 4 000 салонами, работающими в около 1500 городах и населенных пунктах на территории России и Республики Беларусь. Ежемесячно салоны компании посещают свыше 50 миллионов покупателей. Кроме того, «Евросеть» является одним из крупнейших российских работодателей: на сегодняшний день она предоставляет работу более 30 000 человек.

В 2015 году «Евросеть» заняла второе почетное место в рейтинге журнала РБК среди ведущих компаний, ориентированных на корпоративное образование и развитие своих сотрудников. В этом же году компания была награждена национальной премией «Loyalty Awards Russia 2015» за карту «Кукуруза» в номинации «Лучшая программа лояльности непродуктового ритейлера» и третий год подряд стала лауреатом ежегодной премии «Права потребителей и качество обслуживания», получив награду в номинации «Финансовая грамотность и открытость» в категории «Денежные переводы».

Также в 2015 году «Евросеть» получила награду в номинации Industry Partner/Vendor международной премии «Prepaid Awards: Europe 2015» и стала обладателем премии Customere Xperience Awards Russia в номинациях «Лучший клиентский опыт в непродуктовом ритейле» и «Лучший клиентский опыт в финансовом секторе» за карту «Кукуруза», завоевала одну из наиболее известных и авторитетных премий России для работодателей «HR-бренд 2015». Кроме того, «Евросеть» второй год подряд стала лауреатом конкурса Правительства Москвы «Лучшее предприятие для работающих мам» в номинации «Кадровая политика».

В 2016 году Компания вошла в топ-5 номинантов IX форума People Investor в категории «Управление человеческими ресурсами» с проектом «Мотивационная игра Best $eller». Также «Евросеть» была особенно отмечена со стороны Министерства финансов РФ за проект «Идентификация пользователей электронных кошельков» и стала лауреатом конкурса «Национальная платежная инициатива» в номинации «Формирование инфраструктуры удаленного финансового обслуживания».

Официальное наименование — Общество с ограниченной ответственностью «Евросеть-Ритейл», сокращенное – ООО «ЕвросетьРитейл».

Общество создано на неограниченный срок деятельности.

Цель работы ООО «Евросеть-Ритейл» - получение запланированной величины прибыли, увеличение объема продаж. Экономическая деятельность зависит от спроса на услуги, предоставляемые данным предприятием.

Предметом деятельности ООО «Евросеть-Ритейл» является деятельность по управлению холдинг-компаниями.

Главные задачи ООО «Евросеть-Ритейл» – активное распространение услуг сотовой связи и сотовых телефонов, а также сопутствующих товаров максимально полного ассортимента, выпущенных российскими и зарубежными производителями. Магазины ПАО «Билайн» призваны обеспечивать высокую культуру обслуживания покупателей, добиваться наибольшей экономической эффективности в своей работе, а также поддерживать высокое качество обслуживания клиентов.

Указанный вид деятельности осуществляется в соответствии с действующим законодательством Российской Федерации. ООО «ЕвросетьРитейл» самостоятельно определяет направления, и порядок использования прибыли, руководствуясь учредительными документами и действующим законодательством.

ООО «Евросеть-Ритейл» имеет в собственности обособленное имущество, учитываемое на его самостоятельном балансе, расчетный и иные счета в российских банках, круглую печать со своим наименованием.

Общество обладает полной хозяйственной самостоятельностью в вопросах определения формы управления, принятия хозяйственных решений, оказании услуг, установления цен, оплаты труда, распределения чистой прибыли.

Общество с ограниченной ответственностью «Евросеть-Ритейл» - объединение граждан, созданное в соответствии с Гражданским кодексом Российской Федерации (часть вторая) от 26.01.1996 N 14-ФЗ (ред. От 29.06.2015) (с изм. и доп., вступ. в силу с 01.07.2015) и Федеральный закон от 08.02.1998 N 14-ФЗ (ред. от 30.11.2011) «Об обществах с ограниченной ответственностью».

Трудовые отношения в организации ООО «Евросеть-Ритейл» регулируются Трудовым кодексом Российской Федерации от 30 декабря 2001 г. N 197-ФЗ, определяющим порядок оформления соответствующей документации по трудовым отношениям.

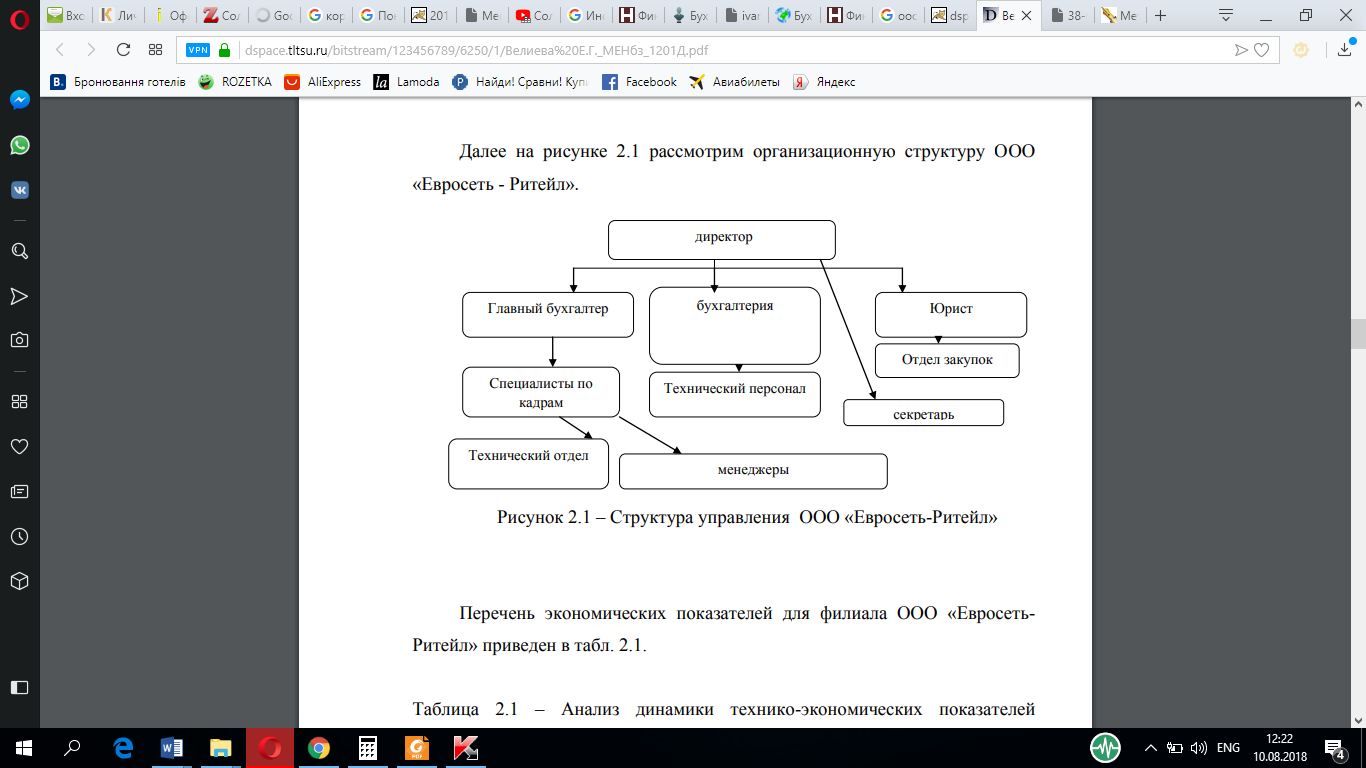

Организационная структура филиала ООО «Евросеть-Ритейл» состоит из нескольких отделов, которые посредствам их начальников подчиняются генеральному директору. Организационная структура филиала ООО «Евросеть-Ритейл» представлена следующим образом (рис. 1).

Далее на рисунке 1 рассмотрим организационную структуру ООО «Евросеть - Ритейл».

Рисунок 1 – Структура управления ООО «Евросеть-Ритейл»

Результаты финансово-хозяйственной деятельности предприятия за 2017 год приведены в таблице 1.

Таблица 1

Основные технико-экономические показатели ООО «Евросеть-Ритейл» за 2015-2017 гг., тыс. руб.

|

Показатель |

на 31.12. 2015 г. |

на 31.12. 2016 г. |

на 31.12. 2017 г. |

Абсолютное отклонение |

|

|

2016 от 2015 гг. |

2017 от 2016 гг. |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Доходы |

116615 |

139279 |

105964 |

22664 |

-33315 |

|

Расходы |

106001 |

129688 |

118074 |

23687 |

-11614 |

|

Прибыль до налогообложени |

10614 |

5742 |

-11573 |

-4872 |

-17315 |

|

Чистая прибыль |

8158 |

4104 |

-10339 |

-4054 |

-14443 |

|

Среднесписочная численность работников |

218 |

215 |

191 |

-3 |

-24 |

|

Фонд оплаты труда |

3419,7 |

4271,4 |

4028,8 |

851,7 |

-242,6 |

|

Средняя заработная плата |

15687 |

19867 |

21093 |

4180 |

1226 |

|

Производительность труда |

534,93 |

647,81 |

554,79 |

112,88 |

-93,02 |

|

Рентабельность продаж |

7,1 |

3,0 |

-10,1 |

-4,1 |

-13,1 |

Доходы ООО «Евросеть-Ритейл» в 2017 году составили 105964 тыс. руб., уменьшившись по сравнению с 2016 годом на 33315 тыс. руб. В свою очередь уменьшились и расходы на 11614 тыс. руб. и составили 118074 тыс. руб. Причем в процентном отношении изменение доходов (-25,3%) опережает изменение расходов (-12,6%).

Как видно из отчета о финансовых результатах за 2017 год организация получила убыток от продаж в размере 9413 тыс. руб., что составляет 9,2% от выручки. В 2016 году, напротив, была получена прибыль в размере 9040 тыс. руб. Убыток от прочих операций за 2017 год составил 2160 тыс. руб., что на 1138 тыс. руб. (34,5%) меньше, чем убыток за прошлый год. При этом величина убытка от прочих операций составляет 22,9% от абсолютной величины убытка от продаж за анализируемый период.

Данная ситуация сложилась из-за снижения объема оказываемых услуг по некоторым статьям.

Изменения произошли и в структуре персонала ООО «Евросеть-Ритейл». Средняя заработная плата по предприятию возросла на 1226 руб. Если в 2015 году она составляла 15687 руб., то в 2016 году она выросла на 4180 руб. и составила 19867 руб., а ее сумма в 2017 году оказалась равна 21093 руб.

Производительность труда в ООО «Евросеть-Ритейл» в 2015 году составляла 534,93 тыс. руб./чел., а в 2016 году возросла на 112,88 тыс. руб./чел. и составила 647,81 тыс. руб./чел. В 2017 году производительность снизилась на 93,02 тыс. руб./чел. и составила 554,79 тыс. руб./чел., что, тем не менее, выше аналогичного показателя 2015 года. В связи со снижением производительности труда в 2017 году ООО «Евросеть-Ритейл» необходимо уделить внимание системе управления производительностью труда, в которой должны сочетаться два направления: мотивационное (стимулирование качества рабочей силы, ее вовлеченности в инновационные процессы) и техническое (внедрение новых технологий и техники). Повышение производительности труда представляет собой процесс изменений всех составляющих ее элементов, для чего необходимо управлять этими изменениями, то есть мотивировать, стимулировать и генерировать.

Таким образом, в 2017 году ООО «Евросеть-Ритейл» получило убытки, что оказалось связано со снижением спроса на оказываемые предприятием услуги. В связи с этим ООО «Евросеть-Ритейл» рекомендуется особое внимание уделить стимулированию спроса. Кроме того, к увеличению прибыли могут привести такие факторы как снижение себестоимости продукции, увеличение производительности труда.

Анализ эффективности использования капитала предприятия начинается с анализа состава и динамики источников формирования капитала ООО «Евросеть-Ритейл» на основании показателей бухгалтерского баланса за 2015, 2016 и 2017 годы (Приложения Б, В). Сведения, приведенные в пассиве баланса, позволяют определить, какие изменения произошли в структуре собственного и заемного капитала, сколько привлечено в оборот предприятия долгосрочных и краткосрочных заемных средств, то есть пассив показывает, откуда взялись средства, кому обязано за них предприятие.

Также был построен сравнительный аналитический баланс ООО «Евросеть-Ритейл» за 2017 год, результаты которого представлены в таблице 2.

Таблица 2

Горизонтальный анализ баланса ООО «Евросеть-Ритейл» за 2015-2017 гг., тыс. руб.

|

Источник капитала |

на 31.12. 2015 г. |

на 31.12. 2016 г. |

на 31.12. 2017 г. |

отклонение |

Темп изменения, % |

||

|

2016/ 2015 гг. |

2017/ 2016 гг. |

2016/ 2015 гг. |

2017/ 2016 гг. |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Активы |

74352,0 |

87004,0 |

81691,0 |

12652,0 |

-5313,0 |

117,0 |

93,9 |

|

I. Краткосрочные активы |

62772,0 |

76385,0 |

70771,0 |

13613,0 |

-5614,0 |

121,7 |

92,7 |

|

II. Долгосрочные активы |

11580,0 |

10619,0 |

10920,0 |

-961,0 |

301,0 |

91,7 |

102,8 |

|

Обязательство и капитал |

74352,0 |

87004,0 |

81691,0 |

12652,0 |

-5313,0 |

117,0 |

93,9 |

|

III. Краткосрочные обязательства |

16362,0 |

18725,0 |

16493,0 |

2363,0 |

-2232,0 |

114,4 |

88,1 |

|

IV. Долгосрочные обязательства |

325 |

275 |

397 |

-50,0 |

122,0 |

84,6 |

144,4 |

|

V. Капитал |

57665 |

68004 |

64801 |

10339,0 |

-3203,0 |

117,9 |

95,3 |

Таблица 3

Вертикальный анализ баланса ООО «Евросеть-Ритейл» за 2015-2017 гг., %

|

Источник капитала |

на 31.12. 2015 г. |

на 31.12. 2016 г. |

на 31.12. 2017 г. |

Отклонение |

Темп изменения, % |

||

|

2016/ 2015 гг. |

2017/ 2016 гг. |

2016/ 2015 гг. |

2017/ 2016 гг. |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

1.Активы |

100,0 |

100,0 |

100,0 |

0,0 |

0,0 |

100,0 |

100,0 |

|

1.1 Краткосрочны активы |

84,4 |

87,8 |

86,6 |

3,4 |

-1,2 |

104,0 |

98,7 |

|

1.2 Долгосрочные активы |

15,6 |

12,2 |

13,4 |

-3,4 |

1,2 |

78,4 |

109,5 |

|

2 Обязательство и капитал |

100,0 |

100,0 |

100,0 |

0,0 |

0,0 |

100,0 |

100,0 |

|

2.1 Краткосрочные обязательства |

22,0 |

21,5 |

20,2 |

-0,5 |

-1,3 |

97,8 |

93,8 |

|

2.2 Долгосрочные обязательства |

0,4 |

0,3 |

0,5 |

-0,1 |

0,2 |

72,3 |

153,8 |

|

V. Капитал |

77,6 |

78,2 |

79,3 |

0,6 |

1,2 |

100,8 |

101,5 |

Актив ООО «Евросеть-Ритейл» представлен краткосрочными и долгосрочными активами. В структуре актива баланса преобладают краткосрочные активы. Доля краткосрочных активов в течение анализируемого периода несколько колеблется, однако ежегодно находится примерно на уровне 84-87%.

Краткосрочные активы занимают наибольший удельный вес в структуре актива баланса ООО «Евросеть-Ритейл». Их доля составляет 84,4% в 2015, 87,8% в 2016 и 86,6% в 2017.

Краткосрочные активы общества представлены следующими составляющими: запасами, денежными средствами и их эквивалентами, причем первые две статьи занимают около 90% оборотных активов.

Таким образом, анализ укрупненной структуры активов показал, что на предприятии осуществляются капитальные вложения, происходит обновление производственных мощностей, однако есть проблемы с управлением избыточными денежными средствами.

Как видно из укрупненной структуры пассива баланса, большую долю в источниках финансовых ресурсов ООО «Евросеть-Ритейл» занимают краткосрочные обязательства и капитал. Удельный вес капитала постоянно увеличивается и составляет в 2017 79,3%, что на 1,2% больше аналогичного показателя 2016. Абсолютное значение краткосрочных обязательств также растет и составляет на конец анализируемого периода 16493,0 тыс. руб.

Таким образом, проанализировав структуру источников финансовых ресурсов общества, можем утверждать, что предприятие не привлекает внешние заемные ресурсы для финансирования своей деятельности.

Анализ баланса ООО «Евросеть-Ритейл» показал, что за отчетный период активы (общая стоимость имущества) организации сократились на -5313 тыс. руб. Основной причиной сокращения можно назвать сокращение денежных средств на -1296 тыс. руб.

Собственный капитал организации сократился на -10339 тыс. руб.., а в структуре баланса его доля составила 78%.

Следующим шагом проведения финансового анализа, является анализ ликвидности, которая характеризует способность предприятия рассчитываться по своим обязательствам за счет активов, которые могут быть использованы для погашения долгов. При этом, оценка ликвидности включает в себя два направления: анализ ликвидности баланса и предприятия в целом.

Для реализации первого направления используем расчеты, где все активы сгруппированы в зависимости от скорости реализации, а пассивы - от срочности погашения. Результаты расчетов представлены в таблице 4.

Таблица 4

Активы и пассивы баланса ООО «Евросеть-Ритейл» за 2015 - 2017 гг, тыс. руб.

|

Обозначение |

на 31.12. 2015 г. |

на 31.12. 2016 г. |

на 31.12. 2017 г. |

на 31.12. 2015 г. |

на 31.12. 2016 г. |

на 31.12. 2017 г. |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

А1 |

5698 |

2084 |

788 |

П1 |

16493 |

18725 |

14573 |

|

А2 |

58362 |

66060 |

57176 |

П2 |

0 |

0 |

1789 |

|

А3 |

6711 |

8241 |

4808 |

П3 |

397 |

275 |

325 |

|

А4 |

10920 |

10619 |

11580 |

П4 |

64801 |

68004 |

57665 |

|

Итого активы |

81691 |

87004 |

74352 |

81691 |

87004 |

74352 |

Как видно из данных, приведенных в таблице 5, в течение рассматриваемого периода в одном году ООО «Евросеть-Ритейл» не имел абсолютно ликвидного баланса. Причиной такой ситуации стало невыполнение первого неравенства, которое свидетельствует о недостатке абсолютно ликвидных активов, а именно денежных средств и текущих финансовых инвестиций, для покрытия наиболее срочных обязательств. Второе и третье неравенство выполняются в каждом году. Это является свидетельством того, что текущие активы ООО «Евросеть-Ритейл» превышали внешние обязательства, при этом излишки денежных средств имеют достаточно значительные суммы.

Таблица 5

Соотношение групп активов и пассивов баланса ООО «Евросеть-Ритейл» за 2015 - 2017 гг.

|

2015 г. |

2016 г. |

2017 г. |

|

1 |

2 |

3 |

|

А1 < П1 |

А1 < П1 |

А1 < П1 |

|

А2 > П2 |

А2 > П2 |

А2 > П2 |

|

А3 > П3 |

А3 > П3 |

А3 > П3 |

|

А4 < П4 |

А4 < П4 |

А4 < П4 |

Четвертое неравенство носит балансирующий характер, и выполняется в течение всего рассматриваемого периода. Оно свидетельствует о том, что предприятие за счет собственных средств и долгосрочных обязательств может не только финансировать внеоборотные активы, но и иметь собственный оборотный капитал для финансирования оборотных активов.

Ликвидность – это способность предприятия быстро погашать свою задолженность. У анализируемого предприятия значение коэффициента текущей ликвидности превышает нормальное значение, равное 2.

Значение коэффициента быстрой ликвидности у ООО «Евросеть-Ритейл» тоже соответствует норме. Это свидетельствует о достаточности ликвидных активов для погашения краткосрочной кредиторской задолженности.

Коэффициент абсолютной ликвидности показывает, какая часть текущей задолженности может быть погашена в ближайшее к моменту составления баланса время, что является одним из условий платежеспособности.

В течение 2015 – 2017 гг. процесс управления ликвидностью на ООО «Евросеть-Ритейл» характеризуется следующим: происходит тенденция к уменьшению значений текущей и быстрой ликвидности в пределах нормативов, в 2015 году эти показатели достигали максимального значения. Для 2016 года характерен рост показателя абсолютной ликвидности на 5%, однако в 2017 году он значительно уменьшился, на 64%, и составил 0,08, что намного меньше установленного норматива. Это показывает, что имеющаяся на конец 2017 года краткосрочная задолженность не может быть погашена немедленно.

Для комплексной оценки ликвидности баланса определяют абсолютную величину чистого оборотного капитала. Он представляет собой превышение текущих активов над текущими пассивами и используется для обеспечения безопасности кредиторов и как резерв для финансирования непредвиденных расходов.

Таблица 6

Частные значения коэффициентов ликвидности предприятия ООО «Евросеть-Ритейл» за 2015 - 2017 гг.

|

Источник капитала |

на 31.12. 2015 г. |

на 31.12. 2016 г. |

на 31.12. 2017 г. |

Отклонение |

Темп изменения, % |

||

|

2016/ 2015 гг. |

2017/ 2016 гг. |

2016/ 2015 гг. |

2017/ 2016 гг. |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Коэффициент быстрой ликвидности |

3,9 |

3,6 |

4,0 |

-0,2 |

0,3 |

93,8 |

109,3 |

|

Коэффициент текущей ликвидности |

4,3 |

4,1 |

4,3 |

-0,2 |

0,2 |

95,1 |

105,6 |

|

Коэффициент абсолютной ликвидности |

0,3 |

0,1 |

0,1 |

-0,2 |

-0,1 |

32,2 |

48,6 |

|

общий показатель ликвидности баланса предприятия |

2,2 |

2,0 |

2,1 |

-0,2 |

0,1 |

90,1 |

105,0 |

В данном случае у ООО «Евросеть-Ритейл» достаточно оборотных средств для погашения краткосрочных обязательств на протяжении всего исследуемого периода.

2.2. Принципы подготовки финансовой отчетности ООО «Евросеть-Ритейл»

ООО «Евросеть-Ритейл» бухгалтерский баланс составляется в соответствии с Федеральным законом от 06.12.2011 № 402-ФЗ «О бухгалтерском учете», который регламентирует состав бухгалтерской (финансовой) отчетности, общие требования, предъявляемые к ней, отчетную дату, отчетный период и т.д. Согласно ч. 1 ст. 6, ч. 2 ст. 13 Закона от 6 декабря 2011 г. № 402-ФЗ «О бухгалтерском учете», предоставлять годовую отчетность обязаны все организации, не зависимо от применяемой системы налогообложения. Но ООО «Евросеть-Ритейл» обязаны предоставлять финансовую отчетность не только согласно требованиям российских стандартов бухгалтерского учета (РСБУ), но и согласно международным стандартам финансовой отчетности (МСФО).

Одним из принципов, которые являются обязательными в МСФО, но довольно редко применяемых в российской системе учета, является приоритет содержания над формой (закреплен в пункте 7 ПБУ 1/98 "Учетная политика организации" (утв. приказом Минфина России от 09.12.1998 № 60н)) представления финансовой информации. В соответствии с МСФО содержание операций не всегда соответствует тому, каким оно представляется на основании их юридической или отраженной в учете формы. В российской системе учета операции, как правило, учитываются строго в соответствии с их юридической формой, и не отражают экономическую сущность операции.

Еще одним основным принципом МСФО, отличающим их от российской системы учета, и влекущим за собой появление множественных различий в финансовой отчетности, является отражение затрат. Согласно международным стандартам учета нет ни одного специального стандарта, регламентирующего учет и порядок отражения в отчетности расходов, а в российской системе учета - затраты отражаются только после выполнения определенных требований в отношении документооборота. Не своевременное получение необходимой документации не позволяет российским предприятиям учесть все хозяйственные операции, относящиеся к определенному периоду. Это приводит к расхождениям в показателях финансовой деятельности.

Отличие заключается и в том, что у МСФО и РСБУ различные целевые направленности. К примеру, в отечественной системе бухгалтерского учета существует такой термин как «отчетная дата», которой принято считать 31 декабря, в МСФО такое понятие отсутствует, в данной системе отчетная дата не привязана к календарному году.

Стоит отметить, что в России действует единый план счетов и унифицированные формы отчетности для всех предприятий (кроме банков и государственных учреждений). В то время как, в международных стандартах финансовой отчетности нет единого плана, все предприятия могут применять собственные планы счетов, основываясь на специфику деятельности. То же касается и унифицированной отчетности, строгих требований в МСФО нет, но есть рекомендации по формированию и содержанию финансовой отчетности.

Итак, в основе подготовки финансовой отчетности лежит два основных принципа: принцип начисления и принцип непрерывности деятельности компании. Финансовая отчетность ООО «Евросеть-Ритейл» обладает такими качественными характеристиками, как понятность и сопоставимость, уместность и надежность.

В финансовой отчетности должны быть представлены основные элементы: активы и обязательства, капитал, доходы и расходы.

ЗАКЛЮЧЕНИЕ

Таким образом, в результате рассмотренных практических и теоретических вопросов о роли принципов подготовки и представления финансовой отчетности, следует отметить, что Концептуальная основа является фундаментом для разработки и оценки всех (как международных, так и национальных) стандартов финансовой отчетности, и основополагающей концепцией на практике при ведении учета хозяйственных операций.

С использованием этих принципов финансовая информация должна отражать финансовое состояние предприятия, финансовые результаты деятельности, использования и движения денежных средств, а также способность компании адаптироваться к динамичной внешней экономической среде.

Принципы не являются стандартом и, соответственно, не имеют приоритета над стандартами, но они дают главную оценку финансовой отчетности – качество выполнения, и определяют качественную степень отражения элементов финансовой отчетности.

Подготовленная на основе рассмотренных принципов и предположений финансовая отчетность становится полезной для пользователей и отвечает общим требованиям составления и представления, к чему как раз и стремится международная мировая практика в сфере бухгалтерского учета.

В Концепции подготовки и представления финансовых отчетов по международным стандартам бухгалтерского учета определены следующие основополагающие учетные принципы-предположение: принцип начисления и принцип непрерывности.

Так, для обеспечения принципа начисления, результаты операций и других событий определяются в тех отчетных периодах, когда они происходят, а не тогда, когда получают или платят денежные средства. Соблюдение вышеупомянутого принципа при формировании отчетности позволяет пользователям получить больше информации, поскольку такие финансовые отчеты информируют не только о полученных или выплаченных денежных средствах в период, прошедший, но и содержат данные о ожидаемых поступлениях денежных средств или обязательства по их выплате в будущем (в условиях, когда расчеты проводят после момента реализации).

Согласно МСФО целью подготовки финансовой отчетности является предоставление пользователям информации, необходимой для принятия различных экономических решений. Чтобы достичь этих целей, финансовая отчетность должна быть подготовлена на основе следующих основополагающих допущениях:

1) принцип начисления, то есть экономические события должны признаваться и отражаться в отчетности в том периоде, в котором они произошли, независимости от уплаты или получения денежных средств, с учетом того факта, что компания не имеет намерения прекращать или значительно сокращать объемы своей деятельности;

2) принцип непрерывности деятельности, означает, что кроме намерения у компании должны быть экономические возможности продолжать свою деятельность в обозримом будущем.

К качественным характеристикам финансовой отчетности относятся:

1) понятность, то есть информация, представленная в финансовой отчетности, должна быть понятна для пользователей, обладающих базовыми экономическими знаниями. Если какая-либо сделка или событие представляются сложными с точки зрения понимания пользователем, это не может являться причиной, чтобы исключить эту информацию из финансовой отчетности;

2) сопоставимость, то есть пользователи финансовой отчетности должны иметь возможность сопоставлять данные финансовых отчетов одного периода с другим. Это дает возможность проследить тенденции развития компании. Для обеспечения такой сопоставимости компания должна последовательно применять одни и те же методы подготовки финансовой отчетности, которые должны излагаться в пояснительной записке к финансовой отчетности;

3) уместность. Информация является уместной, если она важна для принятия экономического решения. Такая информация помогает пользователям финансовой отчетности оценить прошлое, текущее, и даже будущее состояние компании. На уместность информации влияет ее существенность. Информация существенна, если ее искажение или пропуск могут повлиять на решение пользователя финансовой отчетности;

4) надежность. Финансовая информация является надежной, если она представляет истинный (достоверный) эффект от операции или описывает события, вызвавшие эту операцию.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Концептуальные основы финансовой отчетности [Электронный ресурс] — Режим доступа. — www.consultant.ru (дата обращения 11.08.2018)

- Абилова М.Г. Экономика, финансы и организация предприятий: учебное пособие / М. Г. Абилова, Н. В. Скворцова, Т. П. Рахлис; Министерство образования и науки Российской Федерации, Федеральное государственное бюджетное образовательное учреждение высшего образования "Магнитогорский государственный технический университет им. Г. И. Носова". - Магнитогорск: Магнитогорский гос. технический ун-т им. Г. И. Носова, 2017. - 208 с.

- Абрамов А.Е. Основы анализа финансовой, хозяйственной и инвестиционной деятельности предприятия: В 2-х ч. – М.: Экономика и финансы АКДИ, 2015. – 345 с.

- Амирханова Л.Р. Оптимизация структуры капитала компании: [монография] / Л. Р. Амирханова, Д. Ф. Атнабаева ; Министерство образования и науки Российской Федерации, Федеральное государственное бюджетное образовательное учреждение высшего образования "Уфимский государственный авиационный технический университет". - Уфа: РИК УГАТУ, 2017. - 80 с

- Бариленко В.И. Экономический анализ: учебник / В. И. Бариленко, М. Н. Ермакова, О. В. Ефимова, Ч. В. Керимова; под ред. В. И. Бариленко. - Москва: КноРус, 2017. - 380 с

- Бирюков В.А. Теория экономического анализа: учебник к использованию в образовательных учреждениях, реализующих образовательные программы высшего профессионального образования по направлению подготовки 38.03.01 "Экономика", по дисциплине "Теория экономического анализа" / В. А. Бирюков, П. Н. Шаронин. - 3-е изд., перераб. и доп. - Москва: Инфра-М, 2018. - 447 с.

- Брусов П.Н. Современные корпоративные финансы и инвестиции: учебное пособие / П. Н. Брусов, Т. В. Филатова, Н. П. Орехова. - Москва: КНОРУС, 2017. - 336 с

- Ващенко Т.В. Математическое обеспечение финансовых решений: учебно-методическое пособие / Т. В. Ващенко, Р. О. Восканян. - Москва: Проспект, 2018. - 111 с

- Воронова Н.С. Финансовая диагностика и оценка публичных компаний: учебное пособие / под редакцией Н. С. Вороновой, Н. А. Львовой. - Москва: Проспект, 2017. - 191 с

- Герасименко О.А. Проблема управления финансовым состоянием сельскохозяйственной организации в рамках повышения рентабельности собственного капитала / О.А. Герасименко, Д.В. Семенова // Инновационная наука. – 2016. – №4–2. – С. 48–51.

- Гобарева Я.Л. Бизнес-аналитика средствами Excel: учебное пособие для студентов, обучающихся по направлению подготовки 38.03.01 "Экономика" (квалификация (степень) - "бакалавр") / Я. Л. Гобарева, О. Ю. Городецкая, А. В. Золотарюк ; Финансовый ун-т при Правительстве Российской Федерации. - 3-е изд., испр. и доп. - Москва: Вузовский учебник: ИНФРА-М, 2018. - 348 с.

- Грибов В.Д. Финансовая среда предпринимательства и предпринимательские риски: учебное пособие / В. Д. Грибов. - Москва: КноРус, 2017. - 289 с.

- Даниловских А.А. Финансовые аспекты обеспечения информационной безопасности предприятия / А.А. Даниловских, Е.В. Конвисарова // Международный студенческий научный вестник. – 2015. – №4–3. – С. 398–399.

- Егорова А. А. Состояние собственного капитала – как фактор оценки финансового состояния организации // Научно-методический электронный журнал «Концепт». – 2016. – Т. 41. – С. 84–90

- Ефимова О.В. Финансовый анализ. – М.: Бухгалтерский учет, 2016. – 320 с.

- Каморджанова Н.А. Финансовый учет и отчетность. Продвинутый уровень: учебное пособие / под ред. Н. А. Каморджановой. - Москва: Проспект, 2017. - 256 с

- Кесян С. В., Муллинова С. А. Концептуальные основы построения международных стандартов финансовой отчетности // Научно-методический электронный журнал «Концепт». – 2017. – Т. 2. – С. 459–462

- Ковалев В.В. Финансовый менеджмент: конспект лекций с задачами и тестами / В. В. Ковалев, Вит. В. Ковалев. - Издание второе, переработанное и дополненное. - Москва: Проспект, 2018. - 558 с

- Конвисаров А.Г. Российский и зарубежный подходы к анализу финансового состояния предприятия / А.Г. Конвисаров, Т.Е. Даниловских // Международный студенческий научный вестник. – 2015. – №4–3. – С. 405–406.

- Конвисарова Е.В. Пути улучшения финансового состояния малого строительного предприятия / Е.В. Конвисарова, А.В. Непрокин, А.Г. Конвисаров // Вектор науки ТГУ. – 2016. – №2 (25). – С. 22–27.

- Кукукина И.Г. Методы экономической оценки устойчивости развития предприятия: монография / И. Г. Кукукина, С. В. Климова; под ред. И. Г. Кукукиной. - Москва: ИНФРА-М, 2018. - 201 с

- Малышенко В.А. Стратегический финансовый анализ как метод изучения комплексной финансовой устойчивости предприятия: монография. - Москва: Русайнс, 2017. - 184 с

- Маркарьян Є.А. Финансовый анализ: учебное пособие / Э. А. Маркарьян, Г. П. Герасименко, С. Э. Маркарьян. - 9-е изд., перераб. - Москва: КноРус, 2017. - 190 с

- Маркарьян Э.А. Экономический анализ хозяйственной деятельности: Учебное пособие / Э.А. Маркарьян, Г.П. Герасименко, С.Э. Маркарьян. – М.: КноРус, 2016. – 536 c.

- Минаева О.А. Основы оценки стоимости предприятия: учебное пособие / О. А. Минаева; ВолгГТУ. - Волгоград: Волгоградский государственный технический университет, 2017. - 80 с

- Пожидаева Т.А. Анализ финансовой отчетности / Т.А. Пожидаева. М.: Кнорус, 2016. 320 с.

- Просветов Г.И. Финансовый анализ: задачи и решения: учебно-практическое пособие / Г. И. Просветов. - 2-е изд., переработанное. - Москва: Альфа-Пресс, 2018. - 302 с.

- Ремнева Г.В., Тронин С.А. Анализ структуры капитала нефтегазовых компаний России // Современные научные исследования и инновации. 2016. № 1 [Электронный ресурс]. URL: http://web.snauka.ru/issues/2016/01/62634 (дата обращения: 11.01.2018).

- Синицкая Н.Я. Управление структурой капитала в определениях и схемах: учебное пособие / Н. Я. Синицкая. - Москва: Проспект, 2017. - 119 с

- Сорокин А.В. Общая экономика: базовая модель: учебник / А. В. Сорокин; Московский государственный университет имени М. В. Ломоносова. - Москва: Директ-Медиа, 2017. - 222 с

- Цветкова Ю.В. Оценка эффективности использования собственного капитала. // Наука, образование, ООО «Евросеть-Ритейл»: тенденции и перспективы развития: материалы V Междунар. науч.-практ. конф. (Чебоксары, 27 мая 2017 г.). В 2 т. Т. 2 / редкол.: О.Н. Широков [и др.] – 2017. – Чебоксары: ЦНС «Интерактив плюс», 2017. – С. 204-209.

- Шеремет А.Д. Методика финансового анализа / А.Д. Шеремет, Р.С. Сайфулин. – М.: Инфра; Юнити-Дана, 2015. – 396 с.

- Шредер Н.Г. Анализ финансовой отчетности. – М.: Альфа-Пресс, 2015. – 173 с.

- Штойко Я.А. Финансовая отчетность как информационная база финансового анализа организации // Молодежный научный форум: Общественные и экономические науки: электр. сб. ст. по мат. XL междунар. студ. науч.-практ. конф. № 11(40). URL: https://nauchforum.ru/archive/MNF_social/11(40).pdf (дата обращения: 10.08.2018)

- Щурина С.В. Финансовый менеджмент в современной российской компании: монография / С. В. Щурина. - Москва: Издательско-торговая корпорация "Дашков и Кº", 2017. - 224 с

|

Наименование показателя |

Код |

На 31 декабря 20 17 г. |

На 31 декабря 20 16 г. |

На 31 декабря 20 15 г. |

|||

|

АКТИВ I. ВНЕОБОРОТНЫЕ АКТИВЫ Нематериальные активы |

1110 |

- |

- |

- |

|||

|

Результаты исследований и разработок |

1120 |

- |

- |

- |

|||

|

Нематериальные поисковые активы |

1130 |

- |

- |

- |

|||

|

Материальные поисковые активы |

1140 |

- |

- |

- |

|||

|

Основные средства |

1150 |

9 270 |

9 665 |

10 735 |

|||

|

Доходные вложения в материальные ценности |

1160 |

- |

- |

- |

|||

|

Финансовые вложения |

1170 |

150 |

150 |

150 |

|||

|

Отложенные налоговые активы |

1180 |

2 160 |

804 |

35 |

|||

|

Прочие внеоборотные активы |

1190 |

- |

- |

- |

|||

|

Итого по разделу I |

1100 |

11 580 |

10 619 |

10 920 |

|||

|

II. ОБОРОТНЫЕ АКТИВЫ Запасы |

1210 |

4 808 |

8 241 |

6 711 |

|||

|

в том числе: сырье, материалы и другие аналогичные ценности |

1211 |

3 985 |

5 018 |

3 480 |

|||

|

затраты в незавершенном производстве (издержках обращения) |

1212 |

- |

- |

176 |

|||

|

готовая продукция и товары для перепродажи |

1213 |

821 |

3 152 |

2 845 |

|||

|

товары отгруженные |

1214 |

- |

48 |

92 |

|||

|

расходы будущих периодов |

1215 |

2 |

23 |

118 |

|||

|

Налог на добавленную стоимость по приобретенным ценностям |

1220 |

- |

- |

- |

|||

|

Дебиторская задолженность |

1230 |

57 176 |

66 060 |

58 362 |

|||

|

в том числе: покупатели и заказчики |

1231 |

55 855 |

62 164 |

56 882 |

|||

|

Финансовые вложения (за исключением денежных эквивалентов) |

1240 |

- |

- |

- |

|||

|

Денежные средства и денежные эквиваленты |

1250 |

788 |

2 084 |

5 698 |

|||

|

Прочие оборотные активы |

1260 |

- |

- |

- |

|||

|

Итого по разделу II |

1200 |

62 772 |

76 385 |

70 771 |

|||

|

БАЛАНС |

1600 |

74 352 |

87 004 |

81 691 |

|||

|

ПАССИВ III. КАПИТАЛ И РЕЗЕРВЫ Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) |

1310 |

26 336 |

26 336 |

26 336 |

|||

|

Собственные акции, выкупленные у акционеров |

1320 |

( - ) |

( - ) |

( - ) |

|||

|

Переоценка внеоборотных активов |

1340 |

2 698 |

2 704 |

2 936 |

|||

|

Добавочный капитал (без переоценки) |

1350 |

- |

- |

- |

|||

|

Резервный капитал |

1360 |

2 600 |

2 395 |

1 987 |

|||

|

Нераспределенная прибыль (непокрытый убыток) |

1370 |

26 031 |

36 569 |

33 542 |

|||

|

Итого по разделу III |

1300 |

57 665 |

68 004 |

64 801 |

|||

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Заемные средства |

1410 |

- |

- |

- |

|||

|

Отложенные налоговые обязательства |

1420 |

325 |

275 |

397 |

|||

|

Оценочные обязательства |

1430 |

- |

- |

- |

|||

|

Прочие обязательства |

1450 |

- |

- |

- |

|||

|

Итого по разделу IV |

1400 |

325 |

275 |

397 |

|||

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Заемные средства |

1510 |

- |

- |

- |

|||

|

Кредиторская задолженность |

1520 |

14 573 |

18 725 |

16 493 |

|||

|

в том числе: поставщики и подрядчики |

1521 |

4 276 |

6 937 |

2 877 |

|||

|

задолженность перед персоналом организации |

1522 |

1 781 |

1 776 |

1 604 |

|||

|

задолженность перед государственными внебюджетными фондами |

1523 |

1 158 |

3 632 |

1 175 |

|||

|

расчёты по налогам и сборам |

1524 |

7 295 |

6 301 |

7 872 |

|||

|

прочие кредиторы |

1525 |

63 |

79 |

465 |

|||

|

задолженность учредителям по выплате доходов |

1526 |

- |

- |

2 500 |

|||

|

Доходы будущих периодов |

1530 |

- |

- |

- |

|||

|

Оценочные обязательства |

1540 |

1 789 |

- |

- |

|||

|

Прочие обязательства |

1550 |

- |

- |

- |

|||

|

Итого по разделу V |

1500 |

16 362 |

18 725 |

16 493 |

|||

|

БАЛАНС |

1700 |

74 352 |

87 004 |

81 691 |

|||

|

Наименование показателя |

Код |

За 2017 г. |

За 2016 г. |

|

Выручка |

2110 |

102 171 |

136 750 |

|

Себестоимость продаж |

2120 |

( 110 614 ) |

( 127 710 ) |

|

Валовая прибыль (убыток) |

2100 |

(8 443) |

9 040 |

|

Коммерческие расходы |

2210 |

( 970 ) |

( - ) |

|

Управленческие расходы |

2220 |

( - ) |

( - ) |

|

Прибыль (убыток) от продаж |

2200 |

(9 413) |

9 040 |

|

Доходы от участия в других организациях |

2310 |

- |

- |

|

Проценты к получению |

2320 |

264 |

- |

|

Проценты к уплате |

2330 |

( 17 ) |

( 435 ) |

|

Прочие доходы |

2340 |

4 292 |

2 989 |

|

Прочие расходы |

2350 |

( 6 699 ) |

( 5 852 ) |

|

Прибыль (убыток) до налогообложения |

2300 |

(11 573) |

5 742 |

|

Текущий налог на прибыль |

2410 |

( - ) |

(2 475) |

|

в т.ч. постоянные налоговые обязательства (активы) |

2421 |

1 009 |

435 |

|

Изменение отложенных налоговых обязательств |

2430 |

(50) |

122 |

|

Изменение отложенных налоговых активов |

2450 |

1 356 |

769 |

|

Прочее |

2460 |

(72) |

(54) |

|

Чистая прибыль (убыток) |

2400 |

(10 339) |

4 104 |

|

СПРАВОЧНО Результат по переоценке внеоборотных активов, не включаемый в чистую прибыль (убыток) периода |

2510 |

- |

- |

|

Результат о прочих операций, не включаемый в чистую прибыль (убыток) периода |

2520 |

- |

- |

|

Совокупный финансовый результат периода6 |

2500 |

(10 339) |

4 104 |

|

Базовая прибыль (убыток) на акцию |

2900 |

- |

- |

|

Разводненная прибыль (убыток) на акцию |

2910 |

- |

- |

- Организация управленческого учета по системе «Стандарт-кост»

- Основные этапы формирования налогового учёта в России

- Способы исправления ошибок в учетных регистрах (Классификация учётных регистров)

- Налоговый учет по налогу на добавленную стоимость (Отчетность налогоплательщика)

- Учетные регистры, их классификация, способы записи в них

- Теоретические основы управления организационной культурой компании

- Учет безналичных денежных средств (Учет безналичных денежных средств и расчётов)

- Инновационные бизнес-модели предприятия

- Организационные формы инновационной деятельности в первичном звене отечественной экономики.

- Функции налогового учета

- Журнально-ордерная форма (Особенности журнально – ордерной формы учёта)

- Особенности бухгалтерского и налогового учета основных средств