Функции налогового учета

Содержание:

ВВЕДЕНИЕ

В настоящее время современные организации независимо от вида, форм деятельности и подчиненности ведут бухгалтерский учёт имущества, обязательств, хозяйственных операций согласно действующему законодательству и нормативным документам. Изменения, которые происходили в российской налоговой системе до сегодняшнего дня, привели к тому, что для целей налогообложения одних только данных бухгалтерского учета стало недостаточно. Поэтому ведение налогового учёта наряду с бухгалтерским учетом, стало необходимостью для каждой организации. На практике оптимальным вариантом организации налогового учёта является вариант, при котором необходимые для исчисления налога данные можно получить из бухгалтерского учёта. В этом случае достаточно определить в учетной политике, что тот или иной регистр бухгалтерского учёта будет использоваться как источник информации для составления декларации. Ведь обобщающим признаком бухгалтерского и налогового учёта является формирование конечных данных налоговой отчетности.

Очевидно, что общие понятия налогового учета не должны быть сформулированы в конкретной главе части второй НК РФ, - логичнее было бы перенести материал в часть первую Кодекса, для того чтобы налогоплательщикам и работникам налоговых органов было понятно, что продекларированные правила налогового учета касаются определения налоговой базы по всем налогам.

Если исходить из тех понятий налогового учета, которые уже прочно вошли в практику, то можно сделать вывод, что фактическая обязанность налогоплательщиков по организации и ведению налогового учета возникла одновременно с формированием современной системы налогообложения в 1992 году. В частности, для определения налоговой базы по налогу на прибыль с 1992 года применялась корректировка налоговой базы с учетом реализации продукции по цене ниже себестоимости и определения выручки от реализации, исходя из рыночной цены продукции.

Одним из основных источников финансирования всех направлений деятельности государства и экономическим инструментом реализации государственных приоритетов являются налоги. Они выполняют две основные функции: фискальную и регулирующую, которые взаимосвязаны и взаимозависимы, причем ни одна из них не должна развиваться в ущерб другой.

Налог как экономическая категория представляет собой обязательный платеж, взимаемый государством с физических и юридических лиц.

С переходом экономики РФ на основы рыночного хозяйства усиливается многоаспектное значение прибыли. Акционерное, арендное, частное или другой формы собственности предприятие, получив финансовую самостоятельность и независимость, вправе решать, на какие цели и в каких размерах направлять полученную прибыль.

Прибыль как экономическая категория – это обобщающий показатель финансовых результатов хозяйственной деятельности, определяемый как разность между выручкой от хозяйственной деятельности и суммой затрат на эту деятельность.

Соединив в одно целое две вышеупомянутые экономические категории, мы получаем один из видов налога, посредством которого налоговая система государства может выполнять свойственные ей функции – это налог на прибыль предприятий и организаций.

Для осуществления налогового учета используют два варианта его организации:

- налоговый учет на основе бухгалтерского;

- автономный налоговый учет.

При осуществлении налогового учета на основе бухгалтерского целесообразно максимально сближать учетные политики для целей бухгалтерского и налогового учета.

Для осуществления автономного налогового учета необходимо разработать регистры налогового учета для учета хозяйственных операций

на основе первичных бухгалтерских документов.

Организация налогового учета – это деятельность предприятия по созданию и постоянного упорядочения и совершенствования системы налогового учета с целью обеспечения государственных налоговых органов правдивой информацией, необходимой для контроля за начислением и уплатой налоговых платежей, своевременностью подачи налогового отчета.

Целью данной курсовой работы является изучение функций налогового учета.

Для достижения поставленной цели необходимо решить следующие задачи:

- рассмотреть понятие и виды налогового учета;

2. выделить особенности ведения налогового учета бюджетными учреждениями;

3. охарактеризовать функции налогового учета;

4. изучить стратегию усиления стимулирующей функции налогообложения в развитии малого предпринимательства

1. Теоретические основы налогового учета

1.1.Понятие и виды налогового учета

Налоговый учет - это система обобщения информации для определения налоговой базы на основе данных первичных документов, собранных в соответствии с порядком предусмотренным НК РФ [1].

Цель налогового учета состоит в формировании полной и достоверной информации о порядке учета для целей налогообложения хозяйственных операций, осуществленных налогоплательщиком в течение отчетного (налогового) периода, а также обеспечение информацией внутренних и внешних пользователей для контроля за правильностью, полнотой и своевременностью исчисления и уплаты в бюджет.

Объектом налогового учета являются хозяйственные операции, осуществленные налогоплательщиком в течение отчетного (налогового) периода, формирующие или оказывающие влияние на формирование доходов и расходов для целей налогообложения прибыли, как в данном отчетном (налоговом) периоде, так и в последующие отчетные (налоговые) периоды.

Данные налогового учета должны отражать [13]:

- порядок формирования суммы доходов и расходов;

- порядок определения доли расходов, учитываемых для целей налогообложения в текущем отчетном (налоговом) периоде;

- сумму остатка расходов (убытков), подлежащую отнесению на расходы в следующих налоговых периодах;

- порядок формирования сумм создаваемых резервов;

- сумму задолженности по расчетам с бюджетом по налогу на прибыль.

Подтверждением данных налогового учета являются:

- первичные учетные документы (включая справку бухгалтера);

- аналитические регистры налогового учета;

- расчет налоговой базы.

Каждая организация в зависимости от набора и специфики проводимых операций имеет право самостоятельно выбрать способ регистрации данных о проведенных операциях. Причем, организация определяет порядок их учета при формировании налоговой базы. И конечно все это осуществляется исходя из законодательно установленного принципа - последовательности применения норм и правил налогового учета от одного налогового периода к другому.

Общие подходы к формированию налоговой учетной политики по налогообложению прибыли приведены в ст. ст. 313, 314 НК РФ.

Порядок ведения налогового учета устанавливается в учетной политике для целей налогообложения. Кроме того, учетная политика должна утверждаться соответствующим приказом руководителя (ст. 313 НК РФ).

Изменения учетной политики допускаются в случае [23]:

- изменения законодательства;

- изменения применяемых методов учета;

- если налогоплательщик начал осуществлять виды деятельности.

Изменения, внесенные в учетную политику, применяются с начала нового налогового периода. Организация налогового учета на предприятии может осуществляться по следующим вариантам:

1) обособленный учет. При таком способе организации налоговый учет ведется полностью независимо от бухгалтерского. Такая ситуация возможна в случае, когда в организации имеется возможность создать отдел налогового учета в рамках действующей бухгалтерии;

2) объединенный учет. Этот способ предполагает ведение бухгалтерского учета по требованиям налогового. При этом методология налогового учета предполагает обязательное отражение расходов на счетах рабочего плана счетов. Данный вариант возможен на небольших предприятиях, где определение налоговой базы для исчисления налога на прибыль не представляет особую трудность;

3) смешанный учет. Такой учет представляет собой промежуточный вариант. Кстати, при применении такого учета часть учетной работы производится в традиционных регистрах бухгалтерского учета и отражается на счетах рабочего плана счетов. В свою очередь, регистры налогового учета используются для перегруппировки данных бухгалтерского учета в соответствии с требованиями главы 25 Налогового кодекса РФ «Налог на прибыль» [4].

Таким образом, налоговый учет в этом случае дополняет бухгалтерский, составляя с ним единое целое. Однако серьёзным недостатком данного варианта является большая сложность и достаточно высокая вероятность возникновения ошибок.

Подтверждением данных налогового учета являются первичные учетные документы. Первичный учетный документ бухгалтерского учета является общей информационной базой для составления регистров как бухгалтерского, так и налогового учета. В различных видах бухгалтерских и налоговых регистров информация лишь группируется по различным основаниям в соответствии с задачами каждого вида учета. Областью пересечения является:

- определение и распределение расходов,

- исчисление себестоимости готовой продукции,

- стоимости остатков незавершенного производства и др.

Аналитические регистры налогового учета. Аналитические регистры налогового учета – это сводные формы систематизации данных налогового учета за отчетный (налоговый) период, сгруппированные в соответствии с требованиями НК РФ, без распределения (отражения) по счетам налогового учета.

Расчет налоговой базы. Расчет налоговой базы за отчетный (налоговый) период составляется налогоплательщиком самостоятельно с обязательным соблюдением норм соответствующих статей НК РФ. Например, порядок составления расчета налоговой базы по налогу на прибыль организаций изложен в ст. 315. В статьях 316-333 конкретизируются правила ведения налогового учета применительно к [5]:

- отдельным видам доходов и расходов:

- порядок налогового учета доходов от реализации,

- расходов по торговым операциям;

- отдельным видам организаций:

- страховых организаций,

- банков;

- различным видам договоров - доверительного управления имуществом.

Учитывая тот факт, что единых утвержденных форм регистров налогового учета не существует, учреждение, как правило, должно:

- разрабатывать их самостоятельно,

- вносить в применяемые регистры бухгалтерского учета дополнительные реквизиты.

И тем самым сформировать регистры налогового учета.

И в том и в другом случае регистры необходимо указывать в учетной политике для целей налогообложения. Организация вправе использовать данные аналитического учета, разработанные в соответствии с правилами ведения бухгалтерского учета. Все это можно, но при условии, что информация содержит все необходимые сведения для расчета налога на прибыль (Письмо Минфина России от 01.08.2007 №03-03-06/1/531) [6].

В соответствии с «Законом о бухгалтерском учете» №402 ФЗ от 6.12.11 г. все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами [7]. Эти документы служат первичными учетными документами, на основании которых ведется бухгалтерский учет.

Таким образом, первичные документы служат основанием для организации как бухгалтерского, так и налогового учета.

Регистры налогового учета ведутся в виде специальных форм на

бумажных носителях, в электронном виде, заверенные ЭЦП и (или) любых машинных носителях. При этом аналитический учет данных должен быть так организован налогоплательщиком, чтобы [17]:

- обеспечивал непрерывное отражение в хронологическом порядке фактов хозяйственной деятельности,

- раскрывал порядок формирования налоговой базы.

Формы аналитических регистров налогового учета для определения налоговой базы в обязательном порядке должны содержать следующие реквизиты:

- наименование регистра;

- период (дату) составления;

- измерители операции в натуральном и денежном выражении;

- наименование хозяйственных операций;

- подпись (расшифровку подписи) лица, ответственного за составление указанных регистров.

Хотелось еще сказать о формате отражения данных в регистрах налогового учета.

В соответствии со ст. 314 НК РФ корреспонденция счетов бухгалтерского учета в налоговом учете не указывается. В этом случае, отражаются только:

- наименование хозяйственной операции (или группы одноименных операций),

- их сумма,

- включение в форму регистра налогового учета корреспонденции счетов [1].

Согласно ст. 314 НК РФ правильность отражения хозяйственных операций в регистрах налогового учета обеспечивают лица, составившие и подписавшие их.

Исправление ошибок в регистре налогового учета должно быть подтверждено подписью лица, внесшего исправление, с указанием даты и обоснованием внесенного исправления. При хранении регистров налогового учета должна обеспечиваться их защита от несанкционированных исправлений. Регистры должны быть составлены таким образом, чтобы было обеспечено достижение определенных целей [20]:

- минимизация трудозатрат для дальнейшей обработки информации;

- возможность переносить данные налоговых регистров в налоговую декларацию непосредственно или после незначительной обработки;

- возможность проводить последующие проверки правильности переноса данных из регистров бухгалтерского учета.

Расчет налоговой базы составляется налогоплательщиком самостоятельно в соответствии с нормами, установленными гл. 25 НК РФ. Как правило, расчет налоговой базы должен содержать следующие данные:

- период, за который определяется налоговая база;

- сумму доходов от реализации, полученных в отчетном (налоговом) периоде;

- сумму расходов, произведенных в отчетном (налоговом) периоде, уменьшающих сумму доходов от реализации;

- прибыль (убыток) от реализации;

- сумму внереализационных доходов;

- сумму внереализационных расходов.

1.2. Особенности ведения налогового учета бюджетными учреждениями. Налоговая база бюджетных учреждений

Налоговый учёт — система обобщения информации для определения налоговой базы по налогу на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным Налоговым кодексом РФ.

Цель налогового учета - формирование полной и достоверной

информации об учете для целей налогообложения всех хозяйственных

операций на предприятии.

Содержанием налогового учета являются:

- первичные учетные документы (платежные поручения, накладные, акты выполненных работ, авансовые отчеты, справка бухгалтера и т.д.),

- аналитические регистры налогового учета (книга покупок, книга продаж, индивидуальная карточка по ЕСН, регистр формирования стоимости объекта учета).

- расчет налоговой базы, который может содержаться как в отдельных регистрах налогового учета, так и в отдельных разделах налоговой декларации.

Содержание данных налогового учета (в том числе данных первичных документов) является налоговой тайной. Лица, получившие доступ к информации, содержащейся в данных налогового учета, обязаны хранить налоговую тайну. За ее разглашение они несут ответственность, установленную действующим законодательством. Для ведения бюджетного учета в учреждениях, финансовых органах, органах казначейства применяются регистры, содержащие обязательные реквизиты и показатели. Формы регистров бюджетного учета, учитывающие специфику исполнения соответствующего бюджета бюджетной системы РФ, а также правила их ведения, утверждаются финансовым органом.

Существует два основных способа ведения налогового учета [30]:

- на основе бухгалтерского учета. В данном случае налоговые регистры заполняются согласно данным бухгалтерских регистров. Если правила бухгалтерского учета той или иной операции расходятся с правилами налогового учета, то в налоговых регистрах делаются корректировки.

- организация отдельного налогового учета. В данном случае налоговый учет ведется независимо от бухгалтерского учета.

Для информирования налогоплательщиков о сроках уплаты налогов,

в сроках составления и представления налоговой отчетности в налоговые органы в бюджетном учреждении регулярно составляется налоговый календарь налогоплательщика.

Автоматизация бюджетного учета основывается на едином взаимосвязанном технологическом процессе обработки первичных учетных документов и отражения операций по соответствующим разделам Плана счетов бюджетного учета.

Бюджетные учреждения ведут раздельный учет доходов и расходов, полученных (понесенных) при осуществлении деятельности, связанной с исполнением ими функций, предусмотренных законодательством, и доходов и расходов, полученных (понесенных) при осуществлении иной коммерческой деятельности. Налогоплательщики – бюджетные учреждения, финансируемые за счет средств бюджетов бюджетной системы РФ или получающие средства в виде оплаты медицинских услуг, оказанных гражданам в рамках территориальной программы обязательного медицинского страхования, а также получающие доходы от иных источников, в целях налогообложения обязаны вести раздельный учет доходов (расходов), полученных в рамках целевого финансирования и за счет иных источников.

При этом иными источниками – доходами от коммерческой деятельности признаются доходы бюджетных учреждений, получаемые от юридических и физических лиц по операциям реализации товаров, работ, услуг, имущественных прав, и внереализационные доходы.

Налоговая база бюджетных учреждений определяется как разница между полученной суммой дохода от реализации товаров, выполненных работ, оказанных услуг, суммой внереализационных доходов (без учета налога на добавленную стоимость, акцизов по подакцизным товарам) и суммой фактически осуществленных расходов, связанных с ведением коммерческой деятельности. Сумма превышения доходов над расходами

от коммерческой деятельности до исчисления налога не может быть направлена на покрытие расходов, предусмотренных за счет бюджетных ассигнований, выделяемых бюджетному учреждению.

В составе доходов и расходов бюджетных учреждений, включаемых в налоговую базу, не учитываются доходы, полученные в виде средств целевого финансирования и целевых поступлений на содержание бюджетных учреждений и ведение уставной деятельности, финансируемой за счет указанных источников, и расходы, производимые за счет этих средств.

Налоги, уплачиваемые бюджетными учреждениями. Понятие, сущность и особенности уплаты бюджетным учреждением налога на добавленную стоимость (НДС). Сущность и особенности уплаты бюджетным учреждением налога на прибыль организаций.

|

Налог (сбор) |

Ставка, % |

Кто предоставляет |

Форма отчетности |

Отчетный и налоговый период |

Сроки предоставления |

Примечание |

|

Налог на прибыль организаций |

Все учреждения, ведущие приносящую доход деятельность, кроме тех, кто работает на спецрежимах |

Декларация по налогу на прибыль |

Отчетный период – первый квартал, полугодие, 9 месяцев |

не позднее 28 дней по его окончанию |

Декларация составляется нарастающим итогом с начала года. Все значения стоимостных показателей указываются в полных рублях. В случае отсутствия каких либо отдельных показателей, предусмотренных декларацией, в соответствующей строке ставится прочерк |

|

|

Налоговый период – календарный год |

не позднее 28 марта года, следующего за истекшим периодом |

|||||

|

Налог на добавленную стоимость (НДС) |

18 (10) |

Все учреждения, ведущие приносящую доход деятельность, кроме тех, кто работает на спецрежимах |

Декларация по налогу на добавленную стоимость |

Налоговым периодом признается календарный месяц или квартал |

до 20-го числа месяца, следующего за истекшим налоговым периодом |

Налоговый период – квартал устанавливается для предприятий, с ежемесячными в течение квартала суммами выручки от реализации товаров (работ, услуг) без учета налога, не превышающими 2 млн руб. |

|

Единый налог на вменен-ный доход (ЕНВД) |

Учреждения, осуществляющие виды предпринимательской деятельности, перечисленные в пункте 2 статьи 346.26 НК РФ |

Декларация по единому вмененному налогу |

Налоговый период – квартал |

не позднее 20-го числа первого месяца следующего периода |

Сумму единого налога можно уменьшить на сумму пенсионных взносов, и пособий по временной нетрудоспособности, но не более чем на 50 процентов |

|

|

Налог на имущест-во организаций |

Устанавли-вается субъектом РФ |

Все учреждения, кроме работающих на спецрежимах |

Расчет по авансовому платежу по налогу на имущест-во |

Отчет-ный период – первый квартал, полугодие, 9 месяцев |

в течение 30 дней со дня окончания отчетного периода |

С 2006 года налогом облагается имущество, сданное в аренду (лизинг) |

|

Налоговый период – календарный год |

до 30 марта года, следующе-го за истекшим налоговым периодом |

|||||

|

Транспортный налог |

Устанавливаются субъектами РФ |

Все учреждения, имеющие на балансе транспортные средства, облагаемые налогом |

Расчет по авансовому платежу по транспортному налогу |

Отчетный период – первый квартал, полугодие, 9 месяцев |

Расчет по авансовому платежу подают не позднее последнего числа месяца, следующего за истекшим отчетным периодом |

Законодательные (представительные) органы субъектов РФ отчетные периоды могут не устанавливать |

|

Декларация по транспортному налогу |

Налоговый период – календарный год |

не позднее 1 февраля года, следующий за истекшим налоговым периодом |

не может быть установлен ранее 1 февраля года, следующего за истекшим налоговым периодом |

|||

|

Земельный налог |

Устанавливаются представительными органами муниципальных образований |

Учреждения, обладающие земельными участками на праве собственности и распоряжения |

Расчет по авансовому платежу по земельному налогу |

Отчетный период – первый квартал, полугодие, 9 месяцев |

не позднее последнего числа месяца, следующего за истекшим отчетным периодом |

представительный орган муниципального образования вправе не устанавливать отчетный период |

|

Декларация по налогу на землю |

не позднее 1 февраля года, следующего за истекшим налоговым периодом |

Сумма налога, подлежащая уплате в бюджет по итогам налогового периода, определяется как разница между исчисленной суммой налога, и суммами подлежащих уплате в течение налогового периода авансовых платежей по налогу |

Налог на добавленную стоимость – это непрямой налог на добавленную стоимость, создаваемую на всех стадиях производства и обращения, включаемый в виде надбавки в цену товара, (работ, услуг) и полностью оплачиваемый конечным потребителем товаров, (работ, услуг).

Показатель добавленной стоимости можно определить как разницу между стоимостью реализованной продукции и затратами на производство и реализацию, между общей суммой продаж и общей суммой закупки от всех других хозяйствующих субъектов [27].

Плательщиками НДС признаются организации, индивидуальные предприниматели, а также лица, признаваемые плательщиками НДС в связи с перемещением товаров через таможенную границу РФ, определяемые в соответствии с Таможенным кодексом РФ.

Согласно Налогового кодекса РФ, налогоплательщики обязаны встать на учет в налоговую инспекцию по месту [1]:

- нахождения организации;

- обособленных подразделений организации;

- жительства физического лица;

- нахождения принадлежащего им недвижимого имущества и транспортных средств.

Объектом налогообложения признаются следующие операции:

- реализация товаров (работ, услуг) на территории РФ, в том числе реализация предметов залога и передача товаров (результатов выполненных работ, оказание услуг) по соглашению о предоставлении отступного или новации;

- передача на территории РФ товаров (выполнение работ, оказание услуг) для собственных нужд, расходы на которые не принимаются к вычету

(в том числе через амортизационные отчисления) при исчислении налога

на прибыль организаций;

- выполнение строительно-монтажных работ для собственного потребления;

- ввоз товаров на таможенную территорию РФ.

НК РФ определяет операции, которые не признаются объектом налогообложения НДС и операции, которые не подлежат налогообложению (освобождается от налогообложения).

Налоговая база при реализации налогоплательщиком товаров (работ, услуг) определяется как стоимость этих товаров (работ, услуг), исчисленная, исходя из договорных (рыночных) цен, с учетом акцизов (для подакцизных товаров) и без включения в них налога.

Налоговый период устанавливается как квартал.

Налоговые ставки, действующие в 2018 году в следующих размерах [14]:

0 процентов при реализации:

- товаров (работ, услуг) в области космической деятельности.

- драгоценных металлов налогоплательщиками, осуществляющими их добычу или производство из лома и отходов, содержащих драгоценные металлы, Государственному фонду драгоценных металлов и драгоценных камней РФ, фондам драгоценных металлов и драгоценных камней субъектов РФ, Центральному банку РФ;

- товаров (работ, услуг) для официального пользования иностранными дипломатическими и приравненными к ним представительствами или для личного пользования дипломатического или административно-технического персонала этих представительств, включая проживающих вместе с ними членов их семей.

- припасов, вывезенных с территории Российской Федерации в таможенном режиме перемещения припасов (топливо и горюче-смазочные материалы);

- выполняемых российскими перевозчиками на железнодорожном

транспорте работ (услуг) по перевозке или транспортировке экспортируемых

за пределы территории Российской Федерации;

- построенных судов, подлежащих регистрации в Российском международном реестре судов.

10 процентов при реализации:

- следующих продовольственных товаров:

- скота и птицы в живом весе;

- мяса и мясопродуктов (за исключением деликатесных);

- молока;

- яйца;

- масла

- сахара;

- соли;

- хлеба

- следующих товаров для детей:

- верхней одежды;

- обуви;

- тетрадей школьных;

- игрушек;

- периодических печатных изданий:

- газета,

- журнал,

- альманах,

-бюллетень

- иное издание,

- книжной продукции, связанной с образованием, наукой и культурой, лекарства

- 18 процентов – по операциям, не облагаемым по 0 процентов и по 10 процентов.

При ввозе товаров на таможенную территорию Российской Федерации

применяются налоговые ставки 10 процентов и 18 процентов.

Порядок исчисления налога: сумма налога исчисляется как соответствующая налоговой ставке процентная доля налоговой базы, а при раздельном учете – как сумма налога, полученная в результате сложения сумм налогов, исчисляемых отдельно как соответствующие налоговым ставкам процентные доли соответствующих налоговых баз.

Моментом определения налоговой базы является наиболее ранняя из следующих дат:

- день отгрузки (передачи) товаров (работ, услуг), имущественных прав;

- день оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав.

Налог на прибыль организаций – федеральный, прямой налог, взимаемый в Российской Федерации в соответствии с главой 25 НК РФ [4].

Плательщиками налога на прибыль признаются все предприятия, организации, являющиеся по Российскому законодательству юридическими лицами и имеющие прибыль от осуществления в России предпринимательской деятельности.

К числу плательщиков налога российское налоговое законодательство относит также и иностранные организации, осуществляющие в России предпринимательскую деятельность через постоянные представительства (например: бюро, контора, агентство) и получающие в России доходы.

Налоговая ставка устанавливается в размере 20%, за исключением некоторых случаев, когда применяются иные ставки налога на прибыль.

При этом:

- часть налога, исчисленная по ставке в размере 2% , зачисляется в федеральный бюджет;

- часть налога, исчисленная по ставке в размере 18%, зачисляется в бюджеты субъектов РФ.

НК РФ дает право региональным властям уменьшить 18 % до 13,5 %.

Объектом обложения налогом на прибыль организаций является

прибыль, полученная налогоплательщиком, которая трактуется НК РФ как:

- для российских организаций – полученные доходы, уменьшенные на величину произведенных расходов, которые определяются в соответствии

с НК РФ;

- для иностранных организаций, осуществляющих деятельность в Российской Федерации через постоянные представительства, – полученные через эти постоянные представительства доходы, уменьшенные на величину произведенных этими постоянными представительствами расходов, которые определяются в соответствии с НК РФ;

- для иных иностранных организаций – доходы, полученные от источников в Российской Федерации [19].

Доходы классифицируются как:

- доходы от реализации товаров (работ, услуг) как собственного производства, так и ранее приобретенных;

- доходы от реализации имущественных прав;

- внереализационные доходы. Внереализационными признаются доходы, не связанные непосредственно с основной деятельностью по производству и реализации продукции, работ и услуг

Налоговым периодом признается календарный год. Отчетные периоды:

- первый квартал,

- полугодие,

- девять месяцев календарного года.

Налогоплательщики обязаны по истечении каждого отчетного и налогового периода представлять в налоговые органы по месту своего нахождения и месту нахождения каждого обособленного подразделения налоговые декларации. Налоговые декларации по итогам года представляются не позднее 28 марта следующего года.

Порядок определения доходов и расходов в отчетном (налоговом) периоде зависит от принятого в учетной политике организации метода

определения доходов и расходов. НК РФ предусматривает два метода:

- при методе начисления доходы признаются в том отчетном (налоговом) периоде, в котором они имели место, независимо от фактического поступления денежных средств, иного имущества ( работ,

услуг) и (или) имущественных прав;

- расходы, принимаемые для целей налогообложения, признаются таковыми в том отчетном (налоговом) периоде, к которому они относятся, независимо от времени фактической выплаты денежных средств и (или) иной формы их оплаты;

- организации (за исключением банков) имеют право на определение даты получения дохода (осуществления расхода) по кассовому методу, если в среднем за предыдущие четыре квартала сумма выручки от реализации товаров (работ, услуг) этих организаций без учета налога на добавленную стоимость не превысила одного миллиона рублей за каждый квартал.

1.3. Изменения, внесенные в налоговое законодательство в 2019 году

Обновление ставок по налогу на добавленную стоимость – повод ожидать новой формы декларации. Кроме того, после завершения 2018 года субъекты хозяйствования на ЕСХН перейдут в категорию плательщиков НДС. Право на освобождение от НДС этой группы налогоплательщиков предусмотрено ст. 145 НК РФ. Воспользоваться льготными условиями можно будет при отсутствии реализации плательщиком ЕСХН подакцизных товаров и соблюдении доходного лимита. Для льготы максимальный предел выручки рассматривается за предшествующий год.

В 2018 году это ограничение действует в сумме 100 млн руб., а в 2019 году оно составило 90 млн руб.

Налоговые изменения с 2019 года по налогу на прибыль отразились на перечне льгот. По новым правилам региональные послабления могут предоставляться субъектам хозяйствования при наличии указаний на это в Налоговом кодексе (закон от 03.08.2018 № 302-ФЗ) [8]. С 2019 года «упрощенцы» освобождаются от заполнения декларации по УСН, если налогоплательщик одновременно соответствует таким требованиям:

- применяется упрощенный спецрежим с «доходным» объектом

налогообложения;

- субъект хозяйствования осуществил переход на онлайн-кассу.

Налоговые изменения с 2019 года ознаменуются вводом новой системы налогообложения для самозанятых физических лиц – тестирование нового налога на профессиональный доход планируется в Москве, Татарстане, Московской и Калужской областях. Дифференциация налоговых ставок будет зависеть от того, с какой категорией контрагентов сотрудничает гражданин. Если его работа основывается на сотрудничестве с физическими лицами, налоговый тариф будет минимальным – 3%, если в роли контрагентов выступают юридические лица, ставка налога возрастает до 6%. Лимит доходности для применения этого режима – 10 млн руб. в год.

Отчетность в ФНС сдавать самозанятым лицам не нужно, а уплата налога будет происходить через специальное онлайн-приложение. Налоговые изменения в 2019 году затронут акцизные платежи. Ставки акциза на топливо разных видов не изменятся, они останутся на прежнем уровне. Но по некоторым другим подакцизным товарам ставки вырастут, так например:

- по табаку (курительный, кальянный и т.п.) намечен рост до 3050 за каждый килограмм (против текущего значения 2772 руб., обновление акциза регламентировано нормами закона от Федеральный закон 03.08.2018 г. № 301-ФЗ) [9];

- по сигарам рост ставки за штуку составит со 188 до 207 руб.;

- акциз по сигариллам увеличится до 2938 руб. за тысячу единиц товара (сейчас – 2671 руб.);

- за папиросы заплатить придется 1890 руб. за тысячу штук + 14,5% (нынешняя ставка равна 1718 руб. + 14,5%);

- по табаку для нагревания акциз составит 5808 руб., текущее

значение – 5280 руб. Вырастут акцизы на:

- легковые автомобили,

- мотоциклы,

- алкогольную продукцию.

Таковы основные изменения налогового законодательства в 2019 году.

Какие еще новшества следует ожидать налогоплательщикам в следующем году:

- применительно к подоходному налогу ставки налогообложения не вырастут, но внесены существенные корректировки в форму 2-НДФЛ и форму 3-НДФЛ;

- обнародован проект новой формы для подачи расчета по страховым взносам;

- регистрация бизнеса в онлайн-режиме станет бесплатной (от госпошлины при подаче электронного заявления вместо бумажного будут освобождаться как ИП, так и юридические лица) – новый подпункт 32 добавлен в п. 3 ст. 333.35 НК РФ [5];

- ожидаются изменения в ст. 75 НК РФ: пени по налогу не будут превышать размер самой недоимки, также уточнено, что пени начисляются со следующего дня после истечения установленного для уплаты срока по день уплаты налога включительно.

Имущественные платежи граждан

С 1 января 2019 года у россиян появится новая возможность оплатить все свои имущественные налоги единым налоговым платежом (ЕНП). Что описано в статье 45.1 первой части Налогового кодекса РФ, и подтверждено законом от 29 июля 2018 года №231-ФЗ [10]. В одном платеже собраны три налога на:

- недвижимое имущество;

- транспортное средство;

- земельный участок.

Если раньше гражданину приходило три уведомления, то сейчас он

может оплатить все налоги сразу. Но, в случае перерасчетов, начисления штрафов, пеней, продажи или потери права собственности на один из объектов имущества, остается возможность оплачивать суммы отдельно. Внести ЕНП можно в [29]:

- многофункциональных расчетных центрах (МФЦ);

- в кассах банков;

- через Личный кабинет налогоплательщика;

- непосредственно в налоговых службах.

Когда требуется получить бумажное уведомление на уплату налога, без постоянной или временной прописки в РФ, гражданин подходит в тот налоговой орган, на территории которого зарегистрирован один из его объектов недвижимого имущества.

Введение ЕНП упростит жизнь россиян тем, что один раз оплатив все налоги, не надо контролировать время наступления следующего платежа. Этот процесс переложен на плечи сотрудников налоговых служб. Теперь они контролируют сроки исполнения имущественных платежей граждан. Еще одно преимущество ЕНП, возможность оплаты за третье лицо:

- соседа,

- сестру,

- мужа.

Тут главное быть внимательным, потому что в случае излишней переплаты вернуть деньги сможет только реальный владелец имущества. Ему надо будет явиться в ФНС, и написать письменное заявление об излишней переплате. При положительном решении налоговые органы вернут деньги владельцу имущества. Гражданам 60 лет (мужчины) и 55 (женщины) имущественные налоги в 2019 году региональные власти предлагают пересчитать по льготным тарифам, по аналогии с пенсионерами. Мера призвана облегчить налоговую нагрузку на граждан предпенсионного возраста. При принятии таких поправок в регионах, россиянам, указанной

возрастной категории необходим обратиться в свою ФНС и

предъявить паспорт.

Изменение кадастровой стоимости (КС)

Для учета изменений КС имущества россиян с 2019 года, был принят отдельный федеральный закон №334 от 03.08.2018 г.[11] Это отразилось в Налоговом кодексе в правилах учета КС. Данные об уточненной КС отражаются в налогооблагаемой базе со дня их обнаружения, если изменение произошло при:

- корректировке технической ошибки в ЕГРН (едином госреестре прав на недвижимость):

- уменьшении КС по решению комиссии по спорам при определении КС;

- решении суда, при недостоверных исходных данных.

Если произошел пересмотр рыночной цены КС по решению суда или комиссии, то данные учитываются с даты внесения новой КС в ЕГРН. Новый порядок пересмотра стоимости КС для налогооблагаемой базы начнется с 01.01.2019 года. Налогоплательщики смогут воспользоваться сниженной кадастровой стоимостью для уменьшения платежей в новом году. Но пересматриваться уменьшенная КС будет не больше, чем за три предыдущих календарных года.

Налог для самозанятых

В налоговом законодательстве РФ появится новый налог, но действовать он будет не везде. В столице и области, в Калужской области и республике Татарстан 1 января 2019 года стартует пилотный проект НПД. Опыт применения такой системы налогообложения будет изучен и распространится на остальные регионы. Прописано это проектом федерального закона №551845-7, а срок пилотного апробирования растянется до 31.12.2028 года. Выйти в правовое поле и получить дополнительные возможности становится все интереснее для самозанятой части населения. Это россияне таких профессий:

- копирайтеры,

- контент-менеджеры,

- удаленные программисты,

- все неофициальные фрилансеры ,

- те, кто оказывает услуги без покупки патента:

- кузнецы,

- парикмахеры,

- фотографы,

- репетиторы.

У этих граждан есть возможности выйти из тени, уплачивая «Налог на профессиональный доход» (НПД). Сумма налога привлекательна для самозанятых по сравнению с НДФЛ (13%) и НДС (18%) и варьируется от 4 до 6%. При получении средств от юридических лиц НПД составит 6%, при оплате работ/услуг другим физическим лицом – 4%. Оплата НПД позволит претендовать на пенсионное обеспечение по возрасту. Создаст возможность участвовать в ипотечном кредитовании. Плюс введения НПД для юридических лиц – привлекательность сотрудничества с физлицом, которое платит налоги, и работает по безналичному расчету. Схитрить индивидуальным предпринимателям введение такого налога не поможет. С нанятыми в настоящее сотрудниками или теми, с кем в предыдущие два года ИП заключал трудовые отношения, рассчитываться по безналу для уменьшения налога будет запрещено. Такие пояснения появились, потому что идея сэкономить на страховых взносах и перейти на 4-6% НПД уже появилась у российских предпринимателей.

Дополнительным плюсом НПД во всех отношениях считают россияне то, что это добровольный налог. Никакие налоговые проверки или другие мониторинги личных счетов граждан не повлекут штрафных санкций. Только сам гражданин вправе указать, какие суммы были получены в счет оплаты работ/услуг, а какие были возвратом излишне перечисленных платежей или денежным подарком [16].

Онлайн регистрация ИП

В 2018 году при регистрации ИП в налоговом органе гражданин

уплачивал госпошлину в размере 800 рублей. С 1 января 2019 года при подаче документов на открытие ИП через электронные средства связи: на сайте госуслуг или в Личном кабинете сайта ФНС пошлина взиматься не будет. Это прописано в принятом федеральном законе №234 от 29.07.2018 года [2]. На сайте ФСН после регистрации есть возможность проверить, что все данные внесены верно.

Недвижимое имущество юридических лиц

Впервые с 2019 года организации перестанут платить налог на движимое имущество. Это прописано федеральным законом №302 от 03.08.2018 года [8]. До настоящего момента имущество облагается ставками в размере 1,1 и 2,2% при введении до и после наступления 01.01.2013 года соответственно. Для точного понимания отнесения имущества к движимому или недвижимому Минфин России опубликовал письмо, адресованное ФСН №БС-4-21/14968 от 02.08.2018 г.[12] Если изложить его вкратце, то отсутствие записи в ЕГРН – повод считать имущество движимым.

Изменение НДС

С 2004 года НДС в России оставался на уровне 18%, а с 2019 вырастет до 20%. Такое решение принято федеральным законом №303 от 03.08.2018 г.[3] Новая ставка в 20/120 будет применяться к товарам, полученным с 01.01.2019 года или по новым контрактам. К тем продуктам и товарам, которые были отгружены или получены раньше, применяется ставка 18/118. При продлении старых контрактов необходимо прописать дополнительные соглашения с указанием новой ставки НДС. Льготные ставки останутся на прежнем уровне. А воспользоваться заявительным порядком возмещения НДС сможет большее число организаций. До 2019 года сумма для этого составляла 7 млрд. рублей, а в январе она снизится до 2 млрд. Изменится срок камеральных проверок организаций налоговыми органами. До 2019 – было три месяца, с января – два месяца. Но при обнаружении недочетов, налоговые органы вправе продлить этот срок до 3 месяцев.

2. Функции налогового учета

2.1. Сущность и функции налогов

Экономическое содержание налогов выражается взаимоотношениями хозяйствующих субъектов и граждан, с одной стороны, и государства с другой стороны, по поводу формирования государственных финансов. Налог – одно из основных понятий финансовой науки. Поэтому важно уяснить себе его природу, функции, значение для народного хозяйства.

Налог – обязательный взнос юридических и физических лиц в бюджет или во внебюджетный фонд, осуществляемый в порядке и на условиях определяемых законодательством.

Отдельный налог характеризуется набором типовых признаков, определяющих роль налога в экономическом механизме государства, правила расчёта и сбора налога. Всю совокупность типовых признаков налога можно разделить на три группы [18]:

- целевые признаки;

- организационные;

- системные;

Целевыми признаками являются:

- поддерживаемые органы управления;

- целевое назначение налога (состав расходов, покрываемых налоговым сбором);

- целевое назначение представленных льгот (область вложения средств, оставленных у налогоплательщика).

Организационными признаками налога являются:

- объект налога – то, что облагается налогом (доход, имущество и т. п.);

- источник выплаты налога – фонд или средства, из которых уплачивается налог (текущий доход, кредит и т. п.);

- база налога – сумма, с которой взимается налог;

- ставка (шкала вставок) налога – размер налога на единицу обложения;

- субъект налогообложения – лицо, обязанное по закону платить налог;

Системные признаки налога позволяют дать характеристику его места в общем процессе финансовых потоков [25]:

- доля налога в бюджетных поступлениях;

- доля налога в общем налоговом давлении на налогоплательщика;

- степень удовлетворения налогом финансовых потребностей сферы своего назначения;

- степень собираемости налога;

- экономические последствия предоставленных льгот по налогу (убытки, будущие доходы);

- расходы на сбор налога.

Каждый налог содержит следующие элементы:

Субъект налога или налогоплательщик – физическое или юридическое лицо, на которое законом возложена обязанность платить налог.

Носитель налога – физическое или юридическое лицо, которое, в конечном счёте, несёт издержки и ущерб по уплате налога.

Субъект налога или плательщик не всегда являются действительным его носителем, поскольку иногда налог перекладывается на других лиц, например, облагая таможенной пошлиной, какой либо товар, понятно, что он будет переложен на потребителей путём надбавки к цене. Если субъект налога может переложить свой налог на другого, то он уже не является носителем налога.

Сфера действия налога – совокупность носителей налога, на которых в конечном счёте ложится его бремя.

Объект налога – предмет, подлежащий обложению (доход, товары, имущество). Часто и само название налога вытекает из объекта, например,

поземельный, подоходный, и др…

Источник налога – доход субъекта (заработная плата, процент, рента) из которого выплачивается налог. По некоторым налогам объект и источник совпадают.

Масштаб налогообложения – единица, которая кладётся в основу измерения налога. В промысловом налоге масштабом может быть оборот предприятия или его прибыль, или его капитал, или количество рабочих и станков, или величина помещения, или плата за него и т. д.

Единица обложения - единица измерения объекта (по подоходному налогу – денежная единица страны, по земельному налогу – гектар, акр).

Разница между масштабом и единицей обложения заключается в том, что в масштабе единица обложения берётся как принцип, единица обложения берётся как мера.

Налоговая ставка представляет собой величину налога на единицу обложения. При этом, если она выражена в процентах, то носит название квоты.

В зависимости от построения налогов различают твёрдые и долевые ставки.

Твёрдые ставки устанавливаются в сумме на единицу объекта. Долевые ставки выражаются в определённых долях объекта обложения.

Налоговый оклад – сумма налога, уплачиваемая субъектом с одного объекта.

Налоговый порог – расчётная величина налогового оклада к доходам. Налоговые льготы – полное или частичное освобождение от налогов субъекта в соответствии с действующим законодательством (скидки вычеты и др.). Самой важной налоговой льготой является необлагаемый минимум (безналоговая зона) – часть объекта, полностью освобождённая от налога.

Наличие субъекта налогообложения (личная налоговая повинность), предмета налогообложения (материальная налоговая повинность) и ставки налогообложения задают схему обложения налогом.

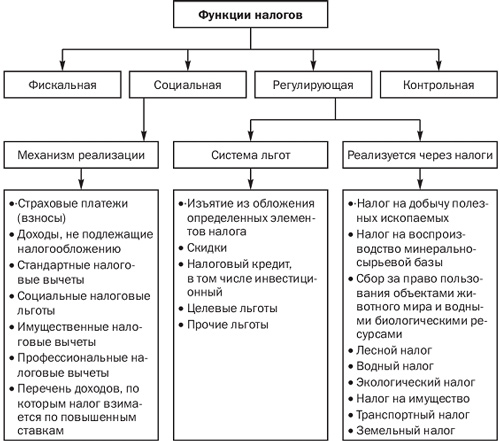

Функции налогов – это проявление его сущности в действии, способ выражения его свойств. Функция показывает, каким образом реализуется общественное назначение данной экономической категории.

Важнейшей функцией налогов является регулирующая функция. Государственное регулирование в условиях рыночной экономики осуществляется в двух направлениях [22]:

- регулирование торгово – денежных отношений, то есть государство выпускает законы, нормативные акты, определяющие взаимоотношения действующих на рынке лиц – данное направление регулирования с налогами не связано;

- финансово – экономические методы воздействия государства на интересы людей, предпринимателей с целью направления их деятельности в нужном направлении. В условиях рынка сводятся к минимуму административные методы управления и остается система экономического принуждения в сочетании с материальной заинтересованностью.

Государственное регулирование с помощью налогов осуществляется через:

- изменение системы налогообложения;

- изменение налоговых ставок;

- предоставление налоговых льгот.

Налогообложение должно не угнетать, а стимулировать производство. Маневрируя налоговыми ставками, льготами, штрафами, изменяя условия налогообложения, вводя одни и отменяя другие налоги, государство создаёт условия для ускоренного развития определенных отраслей.

Изменяя налоговые ставки, государство создаёт дополнительные стимулы для отдельных элементов финансовых потоков и потоков товаров.

Фискальная функция заключается в изъятии части доходов предприятий и граждан для формирования финансовых ресурсов государства, необходимых для его жизнедеятельности. С её помощью образуются государственные денежные фонды и создаются материальные

условия для функционирования государства.

Стимулирующая функция настолько перекликается с регулирующей, насколько с помощью налогов государство имеет возможность целенаправленно стимулировать капиталовложения, хозяйственную активность, создавать новые рабочие места.

Распределительная функция заключается в том, что посредством налогов в бюджете концентрируются средства, направляемые затем на решение народнохозяйственных проблем, финансирование целевых программ и т. д.

Благодаря контрольной функции:

- оценивается эффективность налогового механизма,

- обеспечивается контроль за движением финансовых ресурсов,

- выявляется необходимость внесения изменений в налоговую политику.

Осуществление контрольной функции зависит от налоговой дисциплины, суть которой в том, чтобы налогоплательщики своевременно и в полном объёме уплачивали налоги.

Учётно-контрольная функция позволяет налоговой системе, и в целом системе государственного управления учитывать [32]:

- доходы предприятия и различных групп населения,

- движение финансовых потоков,

- прогнозировать эти показатели на будущее.

Социальная функция реализуется через неравное налогообложение разных сумм доходов. С большей суммы дохода должна взиматься большая доля в виде налога. При этом всегда низко обеспеченная группа населения считает, что рост ставки с повышением дохода недостаточен, а высоко обеспеченная группа утверждает, что изъятие налогов сдерживает инвестиционный рост.

Функции налогового учета регулируются следующими нормативными актами:

- Налоговый кодекс Российской Федерации часть первая от 31 июля 1998 г. N 146-ФЗ и часть вторая от 5 августа 2000 г. N 117-ФЗ с изменениями и дополнениями от 30 октября 2018 года [1].

Федеральный закон от 29 июля 2018 г. № 234-фз "о внесении изменения в статью 333.35 части второй налогового кодекса российской федерации" [2].

Федеральный закон от 3 августа 2018 г. № 303-ФЗ “О внесении изменений в отдельные законодательные акты Российской Федерации о налогах и сборах” [3].

Федеральный закон № 166-ФЗ от 18 июля 2017 О внесение изменений в Главу 25 части второй Налогового кодекса Российской федерации [4].

- Федеральный закон от 29 июля 2017 г. N 253-ФЗ «О внесении изменений в статьи 333.33 и 333.34 части второй Налогового кодекса РФ [5].

- Письмо Минфина России от 01.08.2007 №03-03-06/1/531 «О порядке ведения регистров налогового учета для составления налоговой отчетности по налогу на прибыль» [6].

- Закон РФ «О бухгалтерском учете» от 6 декабря 2011 г. № 402 ФЗ ( с изменениями от 28 ноября 2018 г) [7].

- Федеральный закон от 03.08.2018 № 302-ФЗ "О внесении изменений в части первую и вторую налогового кодекса российской федерации"[8].

- Федеральный закон от 03.08.2018 г. № 301-ФЗ «О внесении изменений в Градостроительный кодекс Российской Федерации и отдельные законодательные акты Российской Федерации» [9].

- Федеральный закон от 29.07.2018 № 231-ФЗ «О внесении изменений в часть первую Налогового кодекса РФ» [10] .

- Российская федерация федеральный закон «О внесении изменений в статью 52 части первой и часть вторую налогового кодекса

российской федерации» от 03.08. 2018 № 334-ФЗ [11].

- Федеральная налоговая служба письмо от 2 августа 2018 года № бс-4-21/14968@ «Об определении СПИ объектов ОС для целей бухгалтерского учета и основаниях отнесения объектов к движимому или недвижимому имуществу в целях применения льготы по налогу на имущество организаций» [12].

2.2.Стратегия усиления стимулирующей функции налогообложения в развитии малого предпринимательства

В последние годы предпринимались попытки активизировать развитие и функционирование малого бизнеса. В их основе:

- стратегия полной экономической свободы,

- ориентация на социальной рыночное хозяйство,

- расширение спектра однотипных товаропроизводителей с целью повышения их конкурентоспособности,

- усиление регулирующего воздействия государства на становление малых форм хозяйствования.

Однако предпринятое исследование показало, что практически все без исключения организационно-структурные компоненты стратегии развития малого предпринимательства имеют тенденции к торможению в связи со слабой теоретической и методической основой налоговой политики. В этой связи среди учёных и специалистов существует убеждение в необходимости построения новой концепции налоговой реформы, изменения принципов налогообложения и учёта экономических последствий их применения, установления оптимальных ставок налогообложения. Вместе с тем, предлагаемые решения касаются только формирования общих подходов к трансформации системы налогообложения в условиях рыночной экономики, действующие условия предпринимательства практически не учитываются:

- движущий мотив деятельности предпринимателя, заключающийся в извлечении дохода из производственных, экономических и финансовых операций;

- самостоятельность в действиях;

- использование имущества;

- определение производственной программы;

- выбор поставщиков и потребителей;

- формирования цен;

- распоряжения доходами после уплаты налогов;

- экономическая ответственность за результаты хозяйствования, включая своевременность уплаты налогов;

- принципы и механизм государственной поддержки малого предпринимательства, включая льготное налогообложение [26].

Кроме того, предлагаемые стратегии развития малого предпринимательства не в полной мере учитывают особенности современного периода и условия формирования социальной рыночной экономики.

Весь исторический опыт текущего столетия показывает - экономический строй имеет тем больший успех, чем больше государство сдерживает себя в расходах и чем большую свободу оно даёт каждому в отдельности. Социальное рыночное хозяйство выражается в осуществлении равенства шансов, гарантирования собственности для обеспечения благосостояния и социального прогресса.

В свою очередь, целесообразность государственной поддержки малого предпринимательства состоит в том, что оно обеспечивает быстрое наполнение рынка товаров и услуг, благодаря массовой самодеятельности людей.

В системе государственной поддержки развития малого предпринимательства необходимо постепенно усиливать следующие основные направления [15]:

- экономические (предоставление налоговых, ценовых, кредитных, лизинговых льгот, дотаций);

- социальные (гарантии социальной защищённости, исключение экспроприации, национализации);

- юридические, обеспечивающие защиту предпринимателей;

- идеологическая поддержка, с помощью которой необходимо преодолеть негативный образ "вора", "спекулянта", формировавшийся нашей пропагандой в прошлые годы;

- обеспечения равного доступа к информации;

- координация и помощь в подготовке кадров, в том числе специалистов по маркетингу, менеджменту.

При этом важно установить материальную ответственность работников правоохранительных органов за причинение их неправомерными действиями материального и морального ущерба предприятиям малого бизнеса, включая упущенную выгоду. Такая ответственность не предусмотрена ни одним из принятых законов о милиции, органах безопасности, основах предпринимательства в стране.

Рационализация системы налогообложения малых форм предпринимательства должна учитывать то обстоятельство, что практически при любой организационно-правовой форме предприятие несёт имущественную ответственность всем своим имущество, тогда как его участники - в пределах своих вкладов, также являющихся имуществом предприятия.

Особенно важно, чтобы имущественная ответственность была более полно отражена в законах РФ по налогообложению в связи с тем, что по имеющимся данным около 60 % с опозданием рассчитываются с полученными кредитами, с взаимными расчётами между партнёрами - 50 %. Как следствие, 80 % возвращали денежные средства при помощи правоохранительных органов, друзей, криминальных структур [21].

В состав программного обеспечения оптимизации налоговой системы и стимулирования развития предпринимательской деятельности должны входить меры органов государственного и территориального управления, реализуемые в определённой последовательности. В числе этих мер могли бы быть предложены следующие [28]:

- обеспечить стабильность налогового законодательства, закрепить

недопустимость любых изменений в налоговой системе в течении хозяйственного года, установить трёхлетний мораторий на внесение поправок, усиливающих налоговое бремя;

- существенно упростить налоговое законодательство;

- устранить имеющуюся дискриминацию и дифференциацию налогоплательщиков в зависимости от форм собственности;

- скорректировать действующее положение, разрешающее субъектам Федерации и органам местного самоуправления вводить свои

налоги без ограничений, в сумме не превышающие 5 % чистой прибыли;

- усилить целенаправленность налоговой системы - в условиях спада производства важно определить привилегированное положение предприятий реально увеличивающих объёмы производства, оказываемых услуг;

- обеспечить стимулирование малого бизнеса, при этом отказаться от льгот малым предприятиям, действующим в сферах торговли и посредничества, но предоставить равные льготы всем предприятиям малого бизнеса, которые занимаются любыми видами производственной деятельности;

- придать действенный и конкретный характер налоговым льготам - вновь созданным предприятиям необходимо предоставлять льготы с момента получения первой прибыли, а не с момента регистрации;

- отказаться от авансовых платежей, поскольку отвлекаются значительные финансовые ресурсы из оборота;

- освободить полностью от налогообложения вклады инвесторов и прибыль предприятий, направляемые на развитие производства, содержание объектов социальной сферы.

Известно, что для того чтобы выработать эффективную стратегию необходимо провести комплексную самооценку состояния объекта исследования и анализа. Тем самым предприниматели проводят самооценку

степени своего понимания системы налогообложения вообще и, в

частности, её влияния на развитие малого предпринимательства.

Проводить эффективную стратегию развития малого предпринимательства означает использование значимых компонентов, способствующих процессам его преобразования и влияния на ход социально-экономического развития. Среди таких компонентов выделяются социальные

функции налогообложения и социальная направленность развития малого

предпринимательства.

Необходимость разработки мер преобразования налоговой политики в

условиях формирования социальной стратегии развития малого предпринимательства обусловлена тем, что последняя учитывает приоритеты развития общества, человека, различных сфер его жизнеобеспечения. С одной стороны, происходит ранжирование целей, задач, ресурсов, путей достижения целей, с другой, предполагается видоизменение внешней по отношению к малому предпринимательству сферы [31]:

- экономической,

- социальной,

- политической,

- организационной,

- финансовой,

- правовой,

- социально-психологической.

В период перехода к рынку выбор социальной стратегии становится актуальным для фирм и предприятий. Причём, одни стараются избавляться от социальных расходов, другие, наоборот, считают их целесообразными и участвуют в благотворительности.

Если принять во внимание, что при разработке социальной стратегии необходимо выявлять возникающие социальные противоречия, прогнозировать их развитие, искать пути их разрешения, то можно установить, что адаптация людей к рыночным условиям хозяйствования является достаточно длительным процессом. А для выбора социальной направленности налоговой политики нужен социальный мониторинг количественных и качественных параметров, включая показатели [24]:

- уровня и качества жизни,

- здоровья населения,

- экономической активности:

- соотношение занятых в различных секторах экономики,

- уровень занятости и безработицы,

- самозанятость,

- миграция населения и её причины;

- социальной напряжённости:

- участие в политических мероприятиях,

- динамика уровня преступности;

- развития социальной сферы,

- уровень социального обеспечения и т.д.

Наличие подобных социальных оценок развития общества и стимулирования развития малого предпринимательства как средства повышения деловой активности населения предполагает процедуры преобразования налоговой политики:

- определение соотношения бюджетных и внебюджетных средств;

- разграничение области применения прямых и косвенных методов стимулирования;

- разработка социальной программы действий:

- структурной ориентации малого бизнеса на производство ради - потребления,

- жилищного строительства,

- здравоохранения,

- образования и т.п.;

- регулирование доходов и цен:

- приближение минимального дохода прожиточному минимуму,

- стабилизация темпов роста доходов населения в целом,

- социальная защита малоимущих.

Тем не менее, можно утверждать что, экономические и социальные основы, заложенные в действующей системе налогообложения, бесспорно, способствуют рационализации и оптимизации налогообложения и усилению стимулирующей функции налогов в развитии малого предпринимательства.

ЗАКЛЮЧЕНИЕ

Значение и задачи налогового учета определяются ролью системы налогообложения в стране. Влияние налогов на экономику на этапе переходного периода к рынку изучается сравнительно недавно и до сих пор проблематично.

Безусловно, с одной стороны налог при установлении доходов государства, осуществляет также фискальную функцию. С другой стороны, функция налога состоится в повышении расходов налогоплательщиков. Данную функцию следует отметить как обременительную, потому как налог всегда лимитирует свободу экономического субъекта, подавляя его имущество и права. Принимая обременительную функцию налога, заменяя регулирующую, можно решить вопрос описания того, как налог осуществляет стимулирующую и воспроизводственную подфункции. Хотелось бы выделить то, что данные широко применимые события, как минимизация налога и уклонение от его уплаты, также указывают на объективное наличие обременительной функции налога. Известный экономист Адам Смит в прошлом на редкость точно представлял обременительную функцию налога, потому и столь большой смысл он давал принципам налогообложения. Вместе с тем, он приносил предложения по поводу меньшего вмешательства государства в экономику.

Также представляется, что налог осуществляет экономическую функцию. Выполняя данную функцию, государство, по мнению некоторых авторов, воздействует на воспроизводство, стимулируя или препятствуя его развитию, увеличивая или уменьшая накопление капитала, а также расширяя или ограничивая платежеспособный спрос населения. В начале налоговых отношений лежат исключительно экономические отношения, поэтому неправильно выделять экономическую функцию.

Некоторые авторы утверждают то, что для налогов также характерна и контрольная функция. Они считают, что посредством налогов государство реализует контроль над своевременностью и полной уплатой налогов, финансово-хозяйственной деятельностью физических лиц и организаций, и наряду с этим за источниками их доходов и расходами. По моему мнению, налоги не осуществляют контрольной функции, потому как контрольная функция принадлежит государственным налоговым органам. Налоговые органы, опираясь на налоговые отчеты и данные налогового учета путем реализации определенных проверок, выполняют контроль за правильностью исчисления налоговой базы, полнотой и своевременностью уплаты налогов и сборов, а также за соблюдением законодательства о налогах и сборах.

Таким образом, налог обладает исключительно двумя функциями: фискальной и обременительной. К роли налогов, выполняемых в зависимости от воли государства и определенной структуры, относится правомочность налога воздействовать на функционирование налогоплательщиков, перераспределение ресурсов в экономике, а также динамика различных процессов.

При помощи налогов контролируется своевременное поступление части выручки, прибыли и дохода организаций и физических лиц в бюджет и внебюджетные фонды.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

Нормативно-правовые акты органов законодательной и исполнительной власти

- Налоговый кодекс Российской Федерации часть первая от 31 июля 1998 г. N 146-ФЗ и часть вторая от 5 августа 2000 г. N 117-ФЗ с изменениями и дополнениями от 30 октября 2018 года.

Федеральный закон от 29 июля 2018 г. № 234-фз "о внесении изменения в статью 333.35 части второй налогового кодекса российской федерации".

Федеральный закон от 3 августа 2018 г. № 303-ФЗ “О внесении изменений в отдельные законодательные акты Российской Федерации о налогах и сборах”.

Федеральный закон № 166-ФЗ от 18 июля 2017 О внесение изменений в Главу 25 части второй Налогового кодекса Российской федерации.

- Федеральный закон от 29 июля 2017 г. N 253-ФЗ «О внесении изменений в статьи 333.33 и 333.34 части второй Налогового кодекса РФ.

- Письмо Минфина России от 01.08.2007 №03-03-06/1/531 «О порядке ведения регистров налогового учета для составления налоговой отчетности по налогу на прибыль».

- Закон РФ «О бухгалтерском учете» от 6 декабря 2011 г. № 402 ФЗ ( с изменениями от 28 ноября 2018 г).

- Федеральный закон от 03.08.2018 № 302-ФЗ "о внесении изменений в части первую и вторую налогового кодекса российской федерации"

- Федеральный закон от 03.08.2018 г. № 301-ФЗ «О внесении изменений в Градостроительный кодекс Российской Федерации и отдельные законодательные акты Российской Федерации».

10.Федеральный закон от 29.07.2018 № 231-ФЗ «О внесении изменений в часть первую Налогового кодекса РФ» .

- Российская федерация федеральный закон «о внесении изменений в статью 52 части первой и часть вторую налогового кодекса российской федерации» от 03.08. 2018 № 334-ФЗ.

- Федеральная налоговая служба письмо от 2 августа 2018 года № бс-4-21/14968@ «Об определении СПИ объектов ОС для целей бухгалтерского учета и основаниях отнесения объектов к движимому или недвижимому имуществу в целях применения льготы по налогу на имущество организаций».

Книг одного автора

- Александров И.М. Налоги и налогообложение: Учебник. - 9-е

изд., перераб. и доп. - М.: Издательско-торговая корпорация «Дашков и К», 2015.

- Гончаренко Л.И. Налоги и налогообложение . – М.: Издательство «КноРус», 2018. – 336 с.

- Дадашев, А.З. Налоги и налогообложение в РФ: Учебное пособие / А.З. Дадашев. - М.: Вузовский учебник, 2019. - 496 c.

- Иванова Н.В. Налоги и налогообложение . Учебное пособие. – Ростов на Дону.: Издательство «Феникс», 2017. – 272 с.

- Качур О.В. Налоги и налогообложение. - М.: Издательство «КноРус», 2016. - 432 с.

- Крохина Ю.А. Налоги и налогообложение. - М: Издательство «Юрай», 2017. - 300 с.

- Крутякова Т.Л. Учетная политика 2018. Бухгалтерская и налоговая.- М.: Издательство «АйСи Групп»,2018. – 264 с.

- Лыкова Л.Н. Налоги и налогообложение. Учебник и практикум для академического бакалавриата / Л.Н. Лыкова. — Люберцы: Издательство «Юрайт», 2016. — 353 c.

- Налоги и налогообложение. Учебник / Под ред. Майбурова И.А.. - М.: Издательство «Юнити», 2019. - 480 c.

- Юткина Т. Ф. Налоги и налогообложение / Т.Ф. Юткина. - М.: Издательство «ИНФРА-М», 2018. - 576 c.

Книг двух и трёх авторов

- Аронов А.В., Кашин В.А. Налоги и налогообложение. М.: Издательство «Юнити», 2015.- 280 с.

- Ворожбит О.Ю., Водопьянова В.А. Налоги и налогообложение. Налоговая система Российской Федерации. Учебник.- М.:. Издательство «РИОР», 2018. – 176 с.

- Кондраков Н.П., Кондраков И.Н. Налоги и налогообложение в схемах и таблицах. Учебное пособие. – М.: Издательство «Проспект», 2017. – 280 с.

- Кругляк З.И., Калинская М.В. Налоговый учет. - Ростов на/Д: Издательство «Феникс», 2018. - 384 с.

- Мешкова Д.А. Налогообложение организаций в Российской Федерации: Учебник для бакалавров / Д.А. Мешкова, Ю.А. Топчи. - М.: Издательство «Дашков и К», 2016. - 160 c.

- Малис Н.И., Грундел Л.П., Зинягина А.С. Налоговый учет и отчетность. Учебник и практикум. – М.: Издательство «Юрайт», 2019. – 342 с.

- Налоги и налогообложение: Учебное пособие / Под ред. А.Е. Суглобова, Н.М. Бобошко. - М.: Издательство «ЮНИТИ», 2017. - 543 c.

Пилевина Е.В., Агеева С.Н. Налоги и налогообложение. Практикум. – Издательство «МГИМО-Университет», 2016. – 162 с.

- Романов А.Н., Колчин С.П. Налоги и налогообложение. Учебное пособие. - М.:Издательство «Вузовский учебник», 2018. – 390 с.

- Яшина Н.И., Гинзбург М.Ю., Чеснокова Л.А. Налоги и налогообложение. Практикум, Учебное пособие. – М.: Издательство «Инфра-М, РИОР», 2018. – 88 с.

Приложение 1

- Журнально-ордерная форма (Особенности журнально – ордерной формы учёта)

- Особенности бухгалтерского и налогового учета основных средств

- «Принципы подготовки и предоставления финансовой отчётности»

- Организация управленческого учета по системе «Стандарт-кост»

- Основные этапы формирования налогового учёта в России

- Способы исправления ошибок в учетных регистрах (Классификация учётных регистров)

- Игра как деятельность и как метод организации школьной жизни

- Принцип наглядности в начальной школе.

- Отличие бухгалтерского учета от налогового учета

- Учет безналичных денежных средств (Учет безналичных денежных средств и расчётов)

- Инновационные бизнес-модели предприятия

- Организационные формы инновационной деятельности в первичном звене отечественной экономики.