Отличие бухгалтерского учета от налогового учета

Содержание:

ВВЕДЕНИЕ

Согласно действующему законодательству каждое предприятие, независимо от формы собственности должно вести непрерывный, достоверный учет своей деятельности. Грамотное составление учетной политики способствует эффективному управлению организацией в условиях рыночной экономики. Качественно составленные документы представляют собой фундамент всей управленческой деятельности. Оформление не надлежащим образом или преднамеренное сокрытие хозяйственных операций ведет к искажению бухгалтерской информации, что является причиной неправильного предоставления данных в налоговые органы. В свою очередь налоговые органы вынуждены выставлять штрафные санкции по отношению к предприятию. Тем более каждый год в налоговый кодекс вносятся колоссальные изменения, разрабатываются новые концепции, что влечет за собой изменения в учете бухгалтерии. Большие трудности у представителей бухгалтерских служб вызывают вопросы налогообложения по таким операциям как основные средства (налог НДС и налог на прибыль, наиболее точный метод начисление амортизации), определение налогооблагаемой базы по налогу на прибыль, состав доход и расходов.

Многие исследователи экономисты подчеркивали императивный характер налогов. Например, К. Маркс утверждал, что «в налогах воплощено экономическое содержание государства». Д. Норт в свою очередь, определяя содержания государства, что оно выступает как организация в осуществлении насилия, распространяющимися на географический регион, границы которого устанавливаются его способностью облагать налогами поданных.

Актуальность темы, рассматриваемой в курсовой работе, заключается в потребности выявления общих закономерностей учета, расстановки приоритетов при исчислении налогов в бюджет, ведения хозяйственной деятельности, непосредственно на самом предприятии, согласно законодательству РФ.

Целью курсовой работы является изучение фундаментальных принципов бухгалтерского и налогового учета. Ознакомление с нормативно-правовыми документами по этим темам. Анализ поможет в разграничении принципов данных видов учета и выявление разницы в учете.

Объектом исследования являются бухгалтерский и налоговый учет, их соотношение и проблемы взаимодействия. В своем исследовании намерена раскрыть различия учета и в то же время найти компромисс для грамотной стыковки бухгалтерского учета с налоговым.

При составлении курсовой работы пользовалась научной литературой, статьями из электронных журналов «Молодой ученый», «Бухгалтерский учет», «Экономика и жизнь», ПБУ и налоговым кодексом РФ, помогали в раскрытие темы труды таких писателей-теоретиков как: Т.В. Воронченко, В.М. Богаченко, Е.В. Гринавцева, Н.И. Куликов, М.В. Акулич, З.И. Кругляк, А.В. Ляхова и многих других.

ГЛАВА 1. ГЛАВНЫЕ АСПЕКТЫ ВОЗНИКНОВЕНИЯ УЧЕТА

Основные задачи бухгалтерского учета

Ещё на ранних этапах развития цивилизации возникла такая потребность, которая способствовала развитию учета. Формирование учета в хозяйственной деятельности породило такие науки как письменность и математика, ведь без счета, измерения и фиксирования показателей никуда. В России слово «бухгалтер» появилось в начале XVIIв. В период реформ Петра I. Первым Российским бухгалтером был иностранный купец Франц Тиммерман, который представлял царю образцы ведения счетоводства по примеру заграничных купцов. [2]

Бухгалтерский учет – это формирование документированной систематизированной информации об объектах, предусмотренных законом «О бухгалтерском учете», в соответствии с требованиями к бухгалтерскому учету, и составление на её основе бухгалтерской отчетности. [21]

Главная функция бухгалтерского учета для принятия правильных управленческих решений – эта функция обратной связи. Информация всегда исключает лишние показатели, в то же время она понятна огромному числу внешних и внутренних пользователей разного уровня управления.

Выделяют несколько задач, стоящих перед бухгалтерским учетом:

- Формирование полной и достоверной информации о деятельности организации, а также её имущественном положении;

- Обеспечение информацией, необходимой внутренним и внешним пользователям для контроля соблюдения законодательства РФ, наличия и движения имущества и обязательств, использования материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами;

- Предотвращение отрицательных результатов хозяйственной деятельности, выявление внутренних резервов, обеспечение финансовой устойчивости. [28]

Финансовый учет призван удовлетворить потребности все категории пользователей информации. Чтобы это было достигнуто, необходимо обеспечить свободу в принятии учетной политики и обеспечить здравое профессиональное суждение. Только в этом случае хозяйственные операции будут отражаться в учете и отчетности соответственно, позволяя экономическим субъектам целесообразно отразить хозяйственную деятельность.

На современном этапе развития бухгалтерского учета, независимо от направления деятельности, необходимо постоянно проводить анализ ряда экономических показателей хозяйствующего субъекта для принятия управленческих решений. Одними из важнейших и трудоемких показателей в бухгалтерском учете являются доходы и расходы так как в дальнейшем именно они формируют финансовые результаты и прибыль субъекта хозяйствования. [22]

Наличие информации ещё не значит, что фирма имеет успех. Правильная трактовка и анализ, полученные с помощью учета – вот главная составляющая процесса функционирования предприятием. Анализ каждой операции имеет особое значение, так как позволяет выбирать пути дальнейшего развития деятельности организации.

В экономических условиях рыночной экономики значение

баланса настолько велико, что его часто выделяют в самостоятельную

отчетную единицу, дополнением к которой является совокупность всех других форм бухгалтерской отчетности. Среди них налоговая декларация, которая предоставляется в налоговые органы для сверки налога на имущество. Роль прочих форм бухгалтерской отчетности состоит в расшифровке данных, которые содержатся в балансе. В основу построения современных балансов положена классификация хозяйственных средств и источников их формирования. Вместе с тем возможен и функциональный подход к созданию формата баланса. [15]

Рыночные отношения построены таким образом, что сейчас предприятие стремиться не только к получению максимальной прибыли, но и к прибыли, которая обеспечит развитие производство в условиях динамичной конкуренции, тем самым удержит не плаву организацию. Управлять прибылью, значит ставить своей задачей укрепление финансовой политики предприятия для дальнейшего его процветания.

Поскольку организация не может функционировать вне государства,

ей приходится платить налоги на содержание государства. Российская налоговая система основана на ведении налогового учета, который, в основном, базируется на показателях и данных бухгалтерского учета. Таким образом, учет хозяйственных операций для целей налогообложения также является задачей бухгалтерского учета.[6]

Необходимо четко следить за доходами и расходами, которые подлежат налогообложению. Их неправильное отражение приводит к нарушению налогового законодательства, в результате чего неправильно производятся налоговые исчисления и поэтому хозяйствующую субъекты несут незапланированные потери в виде штрафов, пени, налагаемых налоговыми органами, которые в некоторых случаях могут оказаться очень существенными. Это еще одна причина, вследствие которой так важно правильно отражать доходы, возникающие в процессе финансово-хозяйственной деятельности субъекта.[42]

В идеале бухгалтерский учет должен развиваться как неделимая система информационного обеспечения потребностей управления бизнесом, структурируемая в зависимости от интересов пользователей на финансовый учет и отчетность, налоговый, статистический, оперативно-технический учет. Разделы учета должны служить целям гармонизации интересов государственных и корпоративных пользователей учетной информации. Важнейшим фактором, обеспечивающим единство этой системы, является первичный учет как источник информации об объекте для последующего ее накапливания, систематизации и обобщения в соответствии с задачами, требованиями и методологией каждого вида учета.[26]

Государство стремиться регулировать и повышать потоки налоговых поступлений в бюджет за счет определения налогооблагаемой базы. В качестве рычага регулирования использует нормативные акты бухгалтерского учета.

Методы введения налогового учета

Налоги как обязательная безвозмездная передача индивидом части имущества на общественные нужды в том или ином виде существуют практически со времен возникновения самого общества и государства. Изначально уплата налогов регламентировалась обычаем. Зачастую власть передавала право сбора налогов частным лицам - откупщикам за определенную долю от собранных средств. Также имело распространение общинное налогообложение, при котором конкретная сумма налогов назначалась властью для общины в целом, а затем перераспределялась самой общиной между ее членами. Постепенно государство вместо натуральных налогов стало вводить денежные, роль налогов в формировании доходов государства увеличивалась; обязанность по уплате налогов стала регулироваться правом и была возложена практически на всех подвластных лиц исходя из их экономических возможностей. [8]

Налоговый учет представляет собой совокупность приемов и способов

формирования налоговой базы для расчета суммы соответствующего налога.

Он охватывает все виды существующих в России налогов: федеральных,

региональных и местных. Его особенность в том, что он не имеет собственной методологии и в основном информация для него отражается и обобщается в финансовом учете. [23].

Налоговая система является важнейшим регулятором экономической безопасности государства и предприятия в целом. Налоговый учет появился сравнительно недавно. Федеральный закон от 06.08.2011 г. № 402-ФЗ (25 глава НК) законодательно закрепил ведение налогового учета, основывающийся на данных финансового учета.

Собственно, и роль налогов в их современном понимании резко возросла относительно недавно. С.Г.Пепеляев приводит данные, согласно которым налоги как главный источник доходов государственного бюджета не насчитывают и 200 лет. [30]

Основная функция налоговой системы направлена на решение посредством налоговых механизмов тех или иных задач экономической отношений государства, общества, хозяйствующих субъектов и личности. Регулирующая функция налогов, по мнению Г. А. Волковой, заключается в следующем: маневрируя налоговыми ставками, льготами и штрафами, изменяя условия налогообложения, вводя одни и отменяя другие налоги, государство создает условия для ускоренного развития определенных отраслей и производств, способствует решению актуальных для общества проблем.[40]

Налоговая политика большинства суверенных государств, исторически сложившихся по национальному признаку, включает в себя три основные цели:

a) формирование доходной части бюджета;

b) содействие устойчивому развитию экономики;

c) обеспечение социальной справедливости. [33]

Вышеупомянутые цели обеспечивают увеличение собираемости налогов, существенное сокращение издержек налогоплательщиков при исчислении налогов в бюджет, а также уменьшение затрат государства на осуществление налогового контроля.

Элементами налогового учета, которые служат подтверждением его данных, являются:

a) Первичные учетные документы и расчеты (справка) бухгалтера,

b) Перечень бухгалтерских регистров, применяемых в целях налогового учета,

c) Аналитические регистры налогового учета,

d) Расчет налоговой базы, налоговые декларации. [7]

Правильное введение учета для целей налогообложения способствует эффективному управлению предприятием, своевременная уплата налогов предотвращает налоговые правонарушения и в целом повышает экономическую безопасность организации.

Налоговый учет является ведущим звеном информационной системы финансово-экономической деятельности предприятия, формируемым на принципах бухгалтерского учета в целях определения доли изъятий доходов в пользу государственного бюджета. В силу сложившихся в настоящее время особенностей развития рыночных отношений в России государство предъявляет к информационным системам коммерческих предприятий ряд важных требований, способствующих реализации двух главных программ:

а) привлечение зарубежных инвестиций в экономику;

b) наполнение доходной части федерального и местного бюджетов.

Оба направления до недавнего времени обеспечивались структурами бухгалтерского учета и контролировались Министерством финансов Российской Федерации. Налоговый учет предполагает полное соответствие хозяйственной деятельности административным нормам, исходя из которых, они обязаны рассчитывать отчисления в бюджет и внебюджетные фонды. [31]

Изучение действующей практики и экономической литературы в области налогового учета свидетельствует о том, что прозрачность налогового учета определяется следующими пятью условиями:

- соответствие учетной политики для целей налогообложения требованиям НК РФ и особенностям хозяйственной деятельности предприятия;

- достоверность бухгалтерского учета;

- обязательное определение порядка перехода от данных бухгалтерского учета к данным налогового учета;

- разработка системы регистров налогового учета, которая предусматривает набор определенных форм отчетных регистров, их взаимосвязь и последовательность заполнения;

- четкое изложение правил налогового учета имущества и операций в инструкции или стандарте налогового учета. [40]

Перечисленные положения – залог безопасности предприятия.

Однако, решающее значение для финансового положения налогоплательщика играют налоги, уплачиваемые за счёт выручки от реализации и остаточной прибыли, поскольку из этих источников уплачиваются наиболее значимые налоги, такие как НДС, акцизы, налог на прибыль. [33]

Дисциплина и своевременный сбор налогов является основополагающим для успешного контроля за правовыми нормами налогового кодекса. А это начинается с постановки налогоплательщика на учет в налоговые органы.

Различия в методике регулирования правовых основ бухгалтерского и налогового учета

Существует ряд различий, которые подтверждают несовместимость бухгалтерского и налогового учёта:

Оба типа учетов подчиняются разным законам, нормативным документам. Бухгалтерский учет ведется на основании Федерального закона N 402-ФЗ "О бухгалтерском учете" от 6 декабря 2011 года, отраслевых стандартов («Отраслевой стандарт бухгалтерского учёта операций с ценными бумагами в некредитных финансовых учреждениях», «Отраслевой стандарт бухгалтерского учёта вознаграждений работникам в некредитных финансовых организациях»).

Налоговый учет подчиняется положениям Налогового Кодекса РФ, Федеральных законов, Писем ФНС и Минфина. [17]

Еще одним отличием является то, что в бухгалтерском учете применяется двойная запись с корреспонденцией счетов (проводка), а в налоговом учете отражается хозяйственная операция, увеличивающая или уменьшающая налогооблагаемую базу.

Хотя бухгалтерский и налоговый учет имеют разные цели и задачи, в данное время предполагается как можно теснее сблизить учет, не нарушив при этом экономического смысла учета данных.

В мировой практике выделяют две модели соотношения бухгалтерского учета и налогообложения. В первой модели, континентальной, налоговый учет влияет на формирование и функционирование бухгалтерского учета. Учет почти одинаков, с одним исключением, если есть расхождения, то бухгалтерский учет подбивается под законодательство. Вторая модель называется англосаксонской. Данная модель предполагает параллельное соотношение бухгалтерского и налогового учетов. Бухгалтерский учет выполняет свою основную функцию, а налоговый учет ведет контроль за правильностью исчисления, полноты и своевременной уплаты налога в бюджет. [9]

НДС сталосновной причиной разделения бухгалтерского учета на финансовый учет и налоговый – появился термин «в целях налогового учета». Проблемы в учете НДС обусловлено противоречиями в законодательстве бухгалтерского и налогового учета.

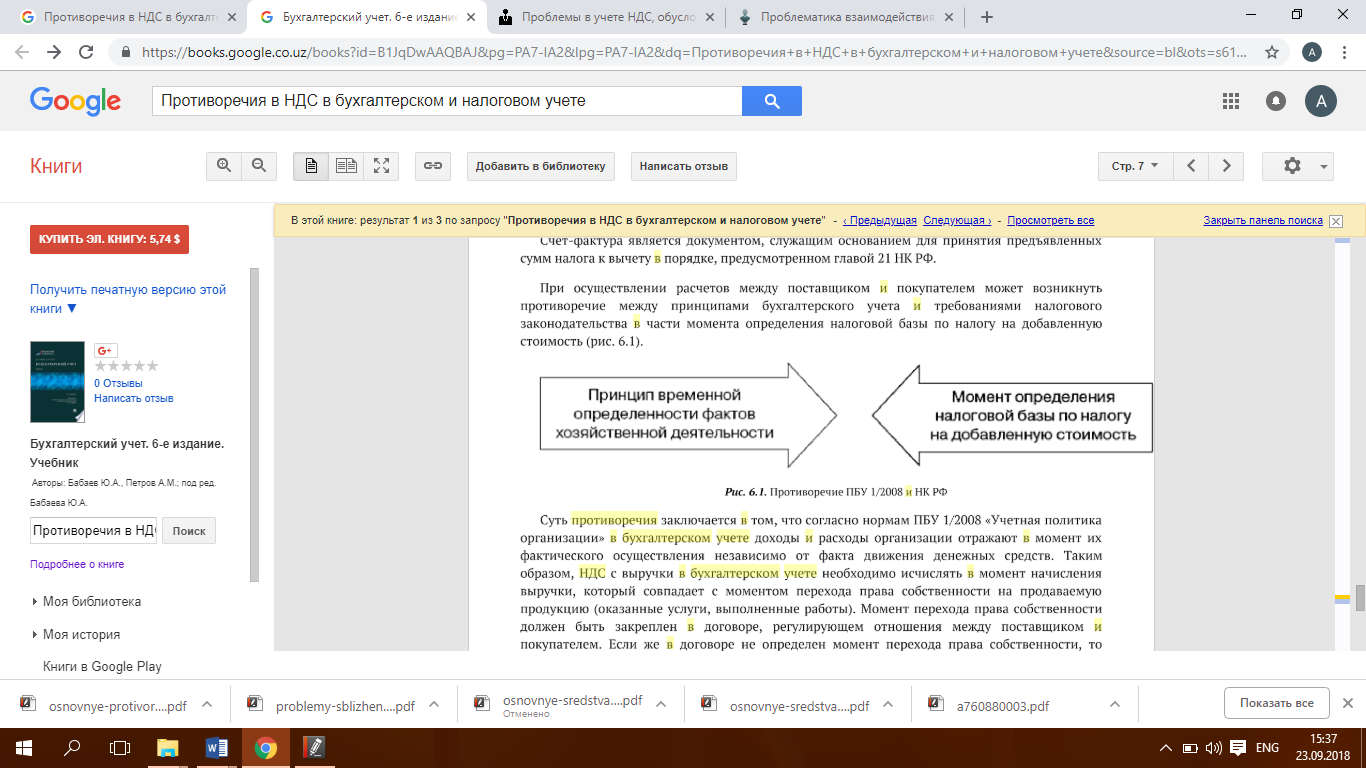

При осуществлении расчетов между поставщиком и покупателем может возникнуть противоречие(рис 1) междупринципами бухгалтерского учетаи требованиями налогового законодательства в части момента определения налоговой базы по налогу на добавленную стоимость. [36]

Рис 1. Противоречие ПБУ 1/2008 и НК РФ

Суть противоречия заключается в том, что согласно нормам ПБУ 1/2008 «Учетная политика организации» в бухгалтерском учете доходы и расходы организации отражают в момент их фактического осуществления, независимо от факта движения денежных средств. Таким образом, НДС с выручки в бухгалтерском учете необходимо исчислять в момент начисления выручки, который совпадает с моментом перехода права собственности на продаваемую продукцию (оказанные услуги, выполненные работ). Момент перехода права собственности должен быть закреплен в договоре, регулирующем отношения между поставщиком и покупателем. Если же в договоре не определен момент перехода права собственности, то согласно ст. 223 ГК РФ «право собственности у приобретателя вещи по договору возникает с момента ее передачи».[21]

Согласно ст. 167 НК РФ для исчисления НДС моментом определения налоговой базы является наиболее ранняя из следующих дат[27]:

1) день отгрузки (передачи) товаров (работ, услуг), имущественных прав;

2) день оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав.

В том случае, когда момент исчисления НДС в бухгалтерском учете и для целей налогообложения будет не совпадать, целесообразно ввести дополнительный субсчет «НДС» к счету 76 «Расчеты с разными дебиторами и кредиторами».

Тогда задолженность по налогу на добавленную стоимость перед бюджетом в момент ее возникновения отражается следующей записью:

Д-т 76-НДС К-т 68.

А в момент начисления НДС в соответствии с принципом временной определенности фактов хозяйственной деятельности, в бухгалтерском учете будет сделана следующая запись:

Д-т 90 К-т 76-НДС.

Таким образом, субсчет 76-НДС позволит в бухгалтерском учете преодолеть возникшее противоречие между моментом определения налоговой базы по НДС и допущением временной определенности фактов хозяйственной деятельности. [8]

Ещё один сложный момент в Налоговом кодексе, который предусматри-

вает четыре случая, когда НДС, уплачиваемый поставщикам за купленные у них ценности (работы, услуги), к вычету не принимается, а включается в себестоимость этих ценностей (работ, услуг):

a) Купленные ценности (работы, услуги) используются при производстве или реализации продукции (работ, услуг), освобожденных от НДС. В этом случае НДС учитывается в себестоимости купленных ценностей (работ, услуг).

b) Организация, которая приобрела ценности (работы, услуги), не является плательщиком НДС или использовала свое право на освобождение от уплаты налога.

c) Купленные ценности (работы, услуги) специально приобретены для осуществления операций, которые по Налоговому кодексу в налоговую базу не включаются и, следовательно, не облагаются НДC

d) Купленные ценности (работы, услуги) используются для операций, местом реализации которых не является территория России

На практике может сложиться ситуация, когда организация приобрела материалы для производственных целей, приняла НДС к вычету, а впоследствии использовала эти материалы для операций, не облагаемых НДС. В этом случае сумму НДС, принятую к вычету, надо восстановить. [15]

Налоговое законодательство существенно отличается от бухгалтерского, так как даже в понятие «основные средства» определяет через термин «имущество» и не учитывает несколько критериев:

а) использование в течении длительного времени, т.е. срока полезного использования, продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

b) организация не предполагает последующую перепродажу данного объекта;

c) способность приносит организации экономические выгоды в будущем. [28]

Несмотря на колоссальные различия база учета едина, она строится на

единой экономической основе. Оба учета обязательны для любой организации, имеют общее денежное выражение – рубль, первичные документы – подтверждение хозяйственной операции, берутся в расчет прошлые отчетные периоды, общий признак – периодичность.

Для сближения двух систем учета необходимо предусмотреть одинаковые положения учетной политики.

Например:

а) Сближение стоит начать с момента оприходования актива. Так материалы можно отражать в бухгалтерском учете, так же, как и в целях налогообложения, по фактическим ценам, а не по учетным.

b) Установить одинаковые методы списания каждого вида имущества в обоих видах учета. При выборе стоит учесть, что ряд методов, предусмотренных в одном учете, может отсутствовать в другом, и наоборот. К примеру, в отношении сырья, материалов, товаров и финансовых вложений можно применять метод ФИФО. Он предусмотрен и для налогового, и для бухгалтерского учета.

c) Унифицировать методы начисления амортизации. [25]

Как видно из всего вышеизложенного между финансовым и налоговым учетом имеются как сходства, так и различия, поэтому сближению учетов будет способствовать вид деятельности конкретной организации и состав операций, которая эта организация предпринимает.

ГЛАВА 2. ПРОТИВОРЕЧИЯ ВО ВЗАИМОДЕЙСТВИИ НАЛОГОВОГО И БУХГАЛТЕРСКОГО УЧЕТА

Определение эффективности учета на предприятии

Значение бухгалтерского учета не преувеличишь, это и организация эффективности процесса управления, а также экономическое и хозяйственное функционирование, которое невозможно без грамотного построения учета на предприятии.

Наличие документооборота в организации – обязательное требование законодательных и нормативных актов по бухгалтерскому и налоговому учету. В организации должен быть составлен график документооборота, который утверждается руководителем. Он может быть оформлен в виде схемы или перечня работ по созданию, проверке, обработке документов, выполняемых каждым подразделением организации. [9] Правительством РФ принято положение о системе межведомственного электронного документооборота (постановление от 22.09.2009 №754 в ред. от 17.10.2017) Ответственность за достоверную информацию, содержащуюся в документах несут лица, подписавшие этот документ. А за хранение и своевременную архивацию документов ответственность несет главный бухгалтер.

Главным элементом документооборота является учетная политика. Учетная политика тесно связана с законодательством страны. Исследуя работу различных предприятий, изучая нормативные акты, предприятие должно научиться само принимать решения и уметь их обосновывать.

Необходимость формирования учетной политики определяется тем, что существуют альтернативные способы ведения бухгалтерского учета, и по каждому конкретному направлению ведения бухгалтерского учета необходимо выбрать один способ из нескольких, допускаемых законодательством и нормативными актами, и обосновать его. Если по конкретному вопросу в нормативных правовых актах не установлены способы ведения бухгалтерского учета, то при формировании учетной политики организация самостоятельно разрабатывает соответствующий способ с учетом положений по бухгалтерскому учету. [10]

Внутренний контроль и учетная политика связаны. Внутренний контроль способствует полному раскрытию способов отражения фактов хозяйственной деятельности и экономически обосновать целесообразность применения учетной политики.

В учетной политике организаций все чаще утверждаются такие правила учета, которые позволяют унифицировать бухгалтерский и налоговый учет. При этом предпочитаются те приемы, которые регламентированы налоговым законодательством. Так как для организации как налогоплательщика приоритет имеет налоговая отчетность, она стремится использовать унифицированные учетные методы для максимального приближения налоговой отчетности к бухгалтерской и формирования доходов и расходов для целей налогового учета непосредственно в бухгалтерских регистрах. Таким образом, предпочтение отдается рационализации учетного процесса и имеет место пренебрежение принципами экономической достоверности представления финансовой отчетности. (согласно анализу опросов, проводимых Агентством консультации и деловой информации «Экономика и жизнь») [42]

Налоговый и бухгалтерский учет должны учитывать всё многообразие фактов хозяйственной деятельности. Если отсутствует хоть какая-то малая часть документов налогового или бухгалтерского учета, то это нарушает всю полноту и достоверность информации.

Рассмотрим на примере, что некоторые страны могут обходиться без ведения налогового учета.

Отсутствие необходимости ведения налогового учета в ФРГ обусловлено тем, что в этой стране существует принцип обязательственной, согласно которому счета Главной книги являются непосредственной основой для начисления налогов. Несмотря на то, что существует два типа счетов — коммерческие и налоговые, отдельного налогового учета нет, и выбор того или иного метода учета имеет прямые налоговые последствия. Большинство налоговых льгот могут быть использованы, только если они нашли отражение в счетах коммерческого учета.

В Португалии отсутствие необходимости ведения налогового учета обусловлено тем, что бухгалтерский учет в этой стране в очень большой степени подчинен целям налогообложения. Именно налоговые органы прямо или косвенно формируют методологические особенности учета. Подобно ситуации в России, требования португальского налогового законодательства обязательны для всех бухгалтеров-практиков. [2]

Во Франции отсутствие необходимости ведения налогового учета связано с тем, что все положения бухгалтерского учета основываются на коммерческом и налоговом законодательстве. Это оказывает значительное влияние на бухгалтерский учет тем, что устанавливается система налогообложения и необходимо соблюдать требования отражения на счетах бухгалтерского учета всех фактов хозяйственной жизни для налогообложения. Для определения всех налоговых обязательств организации заполняют таблицы установленной формы корректировок бухгалтерской прибыли. [24]

В Италии отсутствие необходимости ведения налогового учета связано с тем, что на бухгалтерский учет значительно влияет налоговое законодательство. Всеми своими законодательными актами оно охватывает гораздо больший круг проблем бухгалтерской практики, нежели профессиональные бухгалтерские стандарты. По данным отчета о финансовых результатах определяются налоги, взимаемые с компаний. Из этого можно сделать вывод, что главными пользователями отчетных данных являются фискальные органы. Бухгалтерская отчетность служит почти исключительно целям налогового контроля. [23]

Налоговый учет нельзя выделить из всей системы учета как самостоятельную и независимую систему. Он должен представлять собой значительную часть бухгалтерского учета, включающую совокупность процедур группировки, отражения и обработки информации о фактах хозяйственной жизни организации, которые отражаются в бухгалтерском учете, необходимые для исчисления налоговых обязательств. [20]

Некоторые признаки различия между налоговым и бухгалтерским учетом в России будут существовать всегда, так как налоговый учет призван отражать приоритеты налоговой политики, а правила бухгалтерского учета служат для измерения точной экономической среды в организации, от этого следует что исключение одного из учетов невозможно. Противоречия бухгалтерского и налогового учета привели к большим затратам на их одновременное введение.

Для разработки системы нормативных документов,

при помощи которых осуществляется регулирование бухгалтерского учета в

Российской Федерации, при Министерстве финансов РФ функционирует

совещательный орган - Департамент регулирования государственного

контроля, аудиторской деятельности, бухгалтерского учета и отчетности Министерства финансов РФ. [12]

Налоговый учет имеет очевидное отличие – систему налогообложения регулирует сам налогоплательщик. А налоговый кодекс лишь описывает основные правила ведения учета, устанавливает цели и закрепляет перечень необходимых первичных документов для подтверждения учета.

В Налоговом кодексе РФ установлена система налогов и сборов, общие

принципы налогообложения в стране. Система налогообложения оказывает

существенное влияние на методику бухгалтерского учета, поскольку суммы

рассчитанных налогов и сборов за отчетный (налоговый) период отражаются

в первичных учетных документах, регистрах аналитического и

синтетического учетов, бухгалтерской отчетности. [6]

Российское налоговое законодательство многими воспринимается как чрезвычайно объемное, постоянно изменяющееся, непонятное и несправедливое. Однако следует признать, что предельное упрощение в налоговом праве на сегодняшний день невозможно. [7]

Говоря о том, что цели финансового и налогового учета не совпадают, бухгалтер имеет возможность применять собственное профессиональное суждение для признания реальных доходов и расходов организации и достоверного формирования финансового результата в финансовой отчетности. Но в этом случае бухгалтеру придется проделать дополнительную работу по учету отложенных налоговых активов и обязательств. В связи с тем, что такая работа требует дополнительных затрат, организации стремятся максимально сблизить подходы к бухгалтерскому и налоговому учету, регламентируя это своей учетной политикой. [22]

Сказать, что ведение учётной системы на предприятиях в России окончательно сформировано, нельзя. Определение соотношения бухгалтерского и налогового учёта непростая задача. Оба учета играют важную роль в хозяйственной деятельности организации, так как они оба ведутся с целью отражения финансового состояния предприятия, формирования бюджета и разработки дальнейших управленческих решений. [17]

Учредители и руководитель организации в период экономического роста своей организации должны будут оптимизировать ведения бухгалтерского и налогового учета, чтобы действовать в рамках закона, при этом оставаться на плаву в условиях жесткой конкуренции.

Разногласия в компонентах исчисления прибыли

С 2002 года, когда вступила в законную силу 25 глава Налогового

Кодекса Российской Федерации «Налог на прибыль», организации обязаны

вести обособленный налоговый учет. В России понятие «налоговый учет»

официально применяется только в отношении налога на прибыль организации, поскольку учет и группировка расходов и доходов организации в целях определения налоговой базы по налогу на прибыль осуществляется в

соответствие с нормами Налогового Кодекса Российской Федерации (НК РФ).

Анализируя монографическую и периодическую литературу по вопросу учета доходов и расходов организаций, а также их совершенствованию уделено много внимания. Однако, не смотря на наличие уже имеющейся концептуально-методологической базы существует ряд практических недоработок, связанных с недостаточной проработкой методических основ учета и анализа доходов и расходов, осложняющих формирование системно-целостного представления о предмете исследования. В современной системе российских бухгалтерских стандартов без точного регламента учета доходов и расходов не обходится практически ни один нормативный документ. [4,11]

Под доходами согласно ПБУ 9/99 «Доходы организации» понимается увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств, приводящих к увеличению капитала организации, за исключением вкладов участников (собственников имущества). [30] В бухгалтерском и налоговом учете понятие «доход» определяется почти одинаково. Основное отличие заключается в понятии «расход». Под расходами согласно ПБУ 10/99 «Расходы организации» признается уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновение обязательств, приводящее к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников (собственников имущества). [32]

Эффективность затрат и доходов позволяют предприятию выдержать конкуренцию. Актуален процесс функционирования доходов и расходов. Хоть доходы и расходы четко оговорены в нормативно-правовой документации, это самая «особая» часть учета в организациях.

В результате налоговый учет доходов и расходов в целях исчисления налога на прибыль стал осуществляться отдельно от бухгалтерского учета и

сформировался как самостоятельное направление учета.[24]

В отношении расходов, как и в отношении доходов, присутствует широкий перечень расходов, не учитываемых при определении налогооблагаемой прибыли. С одной стороны, в этом перечне присутствуют хозяйственные операции, которые не являются расходами и в бухгалтерском учете, т.е. не попадают под определение расходов, действующее согласно Положению по бухгалтерскому учету «Расходы организации» ПБУ 10/99.

Показатели финансового результата учитываемые при налогообложении прибыли подразделяются на две группы: доходы и расходы, учитываемые при определении налогооблагаемой базы и внереализационные доходы, и расходы, которые не включаются в налогооблагаемую базу. [30]

С другой стороны, есть хозяйственные операции, которые в бухгалтерском учете являются доходом, а для целей налогового учета таковыми не являются.

В бухгалтерском учете доходы и расходы признаются в том отчетном периоде, в котором они имели место, независимо от времени фактической выплаты денежных средств и иной формы осуществления. При формировании финансового результата в бухгалтерском учете находят отражение все виды доходов и расходов организации. Для целей налогового учета учитываются не все полученные доходы и понесенные организацией расходы. [12]

Для целей налогового учета расходами признаются обоснованные и документально подтвержденные затраты, осуществленные (понесенные) организацией. Под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме. Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством РФ. Расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода. [24] Перечень расходов, которые не учитываются при расчете налога на прибыль перечислены в статье 270 НК РФ. Но это не говорит о том, что остальные расходы, не включенные в список, уменьшают налогооблагаемую прибыль.

Основное отличие в признании расходов в целях бухгалтерского и налогового учета: в бухгалтерском учете расходы признаются независимо от намерений получить выручку, операционные или иные доходы, то в целях налогообложения прибыли расходами признаются любые затраты, но при условии, что они произведены для осуществления деятельности, направленной на получение прибыли. [25]

Основываясь на вышеизложенном, образуются разницы между бухгалтерской прибылью (убытком) и налогооблагаемой прибылью (убытком) отчетного периода. Такая разница складывается из постоянных и временных разниц. Постоянные разницы согласно пункту 4 ПБУ 18/02 "Об утверждении Положения по бухгалтерскому учету "Учет расчетов по налогу на прибыль организаций" - это доходы и расходы, которые формируют бухгалтерскую прибыль (убыток), то есть учитываются для целей бухгалтерского учета, но исключаются из налоговой базы по налогу на прибыль, определяемой в соответствии с главой 25 НК РФ, как в текущем отчетном периоде, так и во всех последующих отчетных периодах. Постоянные разницы - это те доходы (расходы), которые не включаются в расчет налоговой базы по налогу на прибыль, как в отчетном, так и во всех последующих периодах. Временные разницы - доходы и расходы, формирующие бухгалтерскую прибыль (убыток) в одном отчетном периоде, а налоговую базу по налогу на прибыль — в другом или других отчетных периодах, они появляются лишь на время, например, по причине использования кассового метода для целей налогообложения. Предположим, отгрузка товаров произошла, однако деньги от покупателя еще не поступили, в результате в бухгалтерском учете выручка есть, а в налоговом - ее еще нет. Соответственно, прибыль бухгалтерская будет больше налоговой. По мере поступления денег эта разница исчезнет. Тогда в бухгалтерском учете образуется отложенный налог на прибыль. Отложенный налог на прибыль — это сумма, которая оказывает влияние на величину налога на прибыль, подлежащего уплате в бюджет в следующем за отчетным периодом или в последующих отчетных периодах. [18]

Налог на прибыль – это взаимоотношение хозяйствующих субъектов и государств. Это мощный инструмент, как и вся налоговая политика, управля-

ющий экономикой в условиях рынка.

Согласно пункту 8 ПБУ 18/02 доходы и расходы, которые в одном отчетном периоде формируют бухгалтерскую прибыль, а в другом налоговую базу по налогу на прибыль либо иных отчетных периодах, представляют собой временные разницы. [37]

Следствием вычитаемых временных разниц является то, что в этом отчетном периоде налог, который был рассчитан на бухгалтерскую прибыль, будет значительно отличаться в меньшую сторону налога на прибыль, который был рассчитан в налоговом учете.

Поскольку показатели в целях налогообложения могут отличаться по сумме и дате признания от сумм в бухгалтерском учете, то возникает задача сближения порядка отражения отдельных видов доходов и расходов в бухгалтерском и налоговом учете.

Мерами обеспечения выполнения этой задачи являются [25]:

a) заключение договоров с контрагентами (покупателями, поставщиками, кредитными организациями и т. д.) на соответствующих условиях;

b) выбор определенных методов бухгалтерского и налогового учета, отвечающих поставленной задаче, и принятие соответствующих положений учетной и налоговой политики.

Разница между прибылью до налогообложения (бухгалтерской прибылью) и текущим налогом на прибыль определяет сумму чистой прибыли организации, отражающей конечный финансовый результат деятельности и формирующей соответствующий показатель отчетной формы о прибылях и убытках.[13]

Рассмотрим ещё один серьезный вопрос - это суммы начисленной амортизации, которая включается в расходы, которые напрямую связаны с производством и реализацией продукции.

Если в налоговом учете принято выбирать один из четырех способов начисления амортизации, то налоговый учет предусматривает только два – это линейный и нелинейный. Причем в налоговом учете выбранный метод начисления амортизации применяется к объекту амортизируемого имущества, а не к группам однородных объектов основных средств, предусмотренных в ПБУ 6/01. [35] Так же в налоговом учете в отличие чем от требований ПБУ 6/01 определяется не годовая, а месячная сумма амортизационных отчислений.

В принципе организация может изменять применяемый способ начисления амортизации. Но изменение метода может допускаться только с начало отчетного периода, а если организация хочет перейти с нелинейного метода на линейный метод, то тогда начисления амортизации может производится не чаще одного раза в пять лет [38]

По мнению некоторых авторов, наиболее серьезная проблема учет амортизации объектов основных средств заключается в том, что наиболее оптимального способа распределения амортизации не существует. Для того чтобы сблизить бухгалтерский и налоговый учет необходим использовать единый способ начисления амортизации основных средств и это линейный. Преимущество данного метода заключаются в его простоте и во избежание разницы между начислением амортизации в бухгалтерском и налоговом учете.

Оптимизация бухгалтерской и налоговой информации

Подведя итог можно констатировать что бухгалтерский учет может сблизиться с налоговым, но для этого существует ряд вопросов, стоящих в очереди для решения:

Во-первых, следует пересмотреть регламентации по налоговому учету, что позволило бы максимально снизить расхождения учета доходов и расходов в бухгалтерском (финансовом) и налоговом учете.

Во-вторых, усилить требования к достоверному отражению объектов учета, в частности доходов и расходов, что регламентировало бы более реалистичное отражение фактов хозяйственной деятельности.

В-третьих, разработать меры контроля за выбираемыми способами учета в организациях, т. к. в настоящее время такой контроль обеспечен только для налогового учета.[22]

Одна из главных задач в сближении бухгалтерского учета с налоговым – это снижение затрат на формирование налоговой информации. Это можно сделать при помощи приближения правил двух учетов. Но непостоянство налоговых правил является главной причиной невозможности вышеупомянутого предложения.

Оптимизация налогообложения предприятия представляет собой выбор такого варианта ведения хозяйственной деятельности при котором обеспечивается наилучший финансовый результат. Стремление к уменьшению налогового бремени является рациональным и адекватным желанием руководства организации. [19]

При успешном построении системы регулирования систем учета дает следующий ряд преимуществ [16]:

а) исключение двойного (тройного и так далее) ввода данных по хозяйственным операциям для нужд различных систем учета;

b) высокий уровень достоверности управленческой информации, достигаемый благодаря однократному вводу данных и за счет минимизации вероятности ошибки при многократной обработке одной и той же информации в различных системах учета;

c) сопоставимость и соответствие данных различных систем учета, базирующихся на использовании единого информационного пространства;

d) отсутствие необходимости в содержании дополнительных служб для параллельного ведения различных видов учета;

e) оптимизация документооборота в компании.

Если внедрить учетную единую систему, то нужно прорабатывать детально задачи и технические задания с позиции всех основ системы. Для внедрения единой системы учета необходимо пересматривать не только систему бухгалтерского учета, но и поработать с пересмотра основ налогового законодательства, чтобы налоговые правила были понятны и прозрачны в формулировках. Бухгалтерам станет легче, ведь снизятся трудности по подготовке налоговых деклараций, упроститься расчет налогового обязательства, а также, комплекс мер благоприятно скажется на развитии и усовершенствовании бухгалтерской системы и налогового учета.

ЗАКЛЮЧЕНИЕ

В данный момент неотъемлемой частью совершенствования бухгалтерского учета является его автоматизация, что поможет своевременно сравнить его с налоговым учетом, выявить недостатки и своевременно исправить недочеты. Важно научиться вести полностью автоматизированный учет. Перенять опыт других стран и пересмотреть некоторые моменты в налоговом учете, что сократит до минимума противоречия предприятия и налоговых органов в рассмотрении вопросов о доходах и расходах.

Проблема взаимосвязи бухгалтерского и налогового учета состоит в их нужности (ни один из учетов невозможно отменить) и разрозненности (существенное различие). Получается предприятие вынуждено нести лишние расходы на ведение как бухгалтерского, так и налогового учета в целях грамотного налогообложения.

При формировании учетной политики, немаловажную роль в сближении налогового учета с бухгалтерским, играют сами предприятия. Приоритетными пунктами в данном вопросе будут: оценка активов организации, применяемые методы начисления амортизации, отражение сумм переоценки внеоборотных активов, применение амортизационной премии и повышающих (понижающих) коэффициентов, оценка незавершенного производства, готовой и отгруженной продукции, формирование резервов и оценочных обязательств.

Налоги можно назвать рычагом, которые регулирует государство, воздействуя на всю рыночную экономику в целом. Налог на прибыль – прямой налог, эта сумма, которая находится в прямой зависимости от финансового результата деятельности организации.

Все равно выбор по способу начисления амортизации остается за организацией. Но для сближения бухгалтерского и налогового учета целесообразно выбрать линейный способ, как самый оптимальный.

При сближении бухгалтерского и налогового законодательства нужно реформирование не только бухгалтерской системы, но и уметь выявлять в налоговом законодательстве подводные камни, которые могут способствовать финансовым рискам налогоплательщиков.

С развитием учетных систем налоговый учет отдалился от бухгалтерского. У них разная правовая основа, а главная причина разделения учетов – различие между целями расчета налогов и налогового администрирования, с одной стороны, и целями формирования финансовой отчетности для принятия экономических решений, с другой стороны.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Агентство консультаций и деловой информации «Экономика и жизнь»: http://www.akdi.ru.

- Акулич, М.В.: Налоговый учет и отчетность / М.В. Акулич - СПб.: Питер.2014 – № 13 – 127 с.

- Бабаев Ю.А., Петров А.М.; под ред. Бабаева Ю.А. - Бухгалтерский учет. 6-е издание. Учебник - "Издательство ""Проспект""", 20 авг. 2018 г. – с. 356

- Богатая И. Н., Евстафьева Е. М. Исследование современных тенденций развития бухгалтерского учета и отчетности в Российской Федерации // Международный бухгалтерский учет. 2013. № 25. С. 2–17.

- Бодрова Т.В. Налоговый учет и отчетность: учеб. пособие / Т.В. Бодрова. – М.: Дашков и Ко, 2011. – 480 с.

- Бодрова, Т.В. Налоговый учет и отчетность: Учебное пособие / Т.В. Бодрова. - М.: Дашков и К, 2015- 472 c.

- Бухгалтерский, налоговый учет и финансовый анализ: сквозная задача: учебно-методическое пособие / Миронова Н.А., Султанова М.К., Филина Ф.В., Чугумбаев Н.Н. – М.: МГТЭУ, 2017. – 52с.

- Бухгалтерский учет: учебник/В.М. Богаченко, Н.А. Кириллова. – Изд. 19-е, стер. – Ростов н/Д: Феникс, 2015. – 510, [1] с.

- Бухгалтерский учет и анализ. Краткий курс: учебное пособие/Л.А. Саполгина – М. КНОРУС, 2015. – 152с.

- Бухгалтерский учет и анализ: Учебное пособие / Глазов М.М,,Брылева Н.Д., ЕлкинаТ.Н., Елкина А.А., Петрова Е.Е., Сисина Н.Н. – СПб.: Астерион, 2013. – 156 с.

- Дружиловская Т. Ю., Ромашова С. М. Показатели доходов, расходов и финансовых результатов в учете и отчетности: теоретический и практический аспекты // Международный бухгалтерский учет. 2014. № 31. С. 2–11.

- Е.В. Гринавцева, Е.В. Иода, В.В. Сарахманова Бухгалтерская(финансовая) отчетность: техника составления. Учебное пособие / Е.В. Гринавцева. - Воронеж: «Издательство Ритм», 2017. - 142 с.

- Евкурова Е. М., Мустафина Ю. С. Учет налога на прибыль и формирование конечного финансового результата // Молодой ученый. — 2014. — №21.2. — С. 23-26. — URL https://moluch.ru/archive/80/14408/

- Журнал «Бухгалтерский учет»: http://www.buhgalt.ru

- Зонова А.В., Бачуринская И.Н., Горячих С.П. Бухгалтерский финансовый учет: Учебное пособие. Стандарт третьего поколения. – СПб,: Питер, 2011. – 480 с.: ил. – (Серия Учебное пособие)

- Кондратенко, О. Н. Предпосылки, факторы и результаты интеграции финансового и управленческого учета [Текст] / О. Н. Кондратенко// Молодой ученый. - 2016. - №11. - С. 782-785. –Режим доступа: https://moluch.ru/archive/115/30925/.

- Конкина Н.В. - Город: Москва - ВУЗ: Финансовый университет при Правительстве Российской Федерации - БУХГАЛТЕРСКИЙ И НАЛОГОВЫЙ УЧЁТ: ЕДИНСТВО И ПРОТИВОРЕЧИЯ - 11 апреля 2016г.

- Коптелов А. Ю. Особенности учёта налога на прибыль // Молодой ученый. — 2014. — №21.2. — С. 30-32. — URL https://moluch.ru/archive/80/14414/

- Корнийчук Д. В., Жарикова О. А. Налоговая нагрузка предприятия и способы ее оптимизации // Молодой ученый. — 2017. — №15. — С. 405-408. — URL https://moluch.ru/archive/149/42216/

- Кругляк, З.И. Налоговый учет и отчетность в современных условиях: Учебное пособие / З.И. Кругляк, М.В. Калинская. - М.: НИЦ ИНФРА-М, 2015. - 352 c.

- Курс лекций Налоговое право Д.В. Тютин

- Ляхова А. В. Сравнительный анализ учета доходов и расходов организации согласно МСФО и РСБУ // Молодой ученый. — 2017. — №20. — С. 255-258. — URL https://moluch.ru/archive/154/43582/

- Макеева Е.З., Кузьминова Т.Н., Аксенов Б.А. Бухгалтерский учет. Ч.1. История возникновения и предмет бухгалтерского учета: Учебное пособие. - М.: МГУПС (МИИТ), 2016. - 74 с.

- Малис, Н.И. Налоговый учет: Учебное пособие / Н.И. Малис, А.В. Толкушкин. - М.: Магистр, НИЦ ИНФРА-М, 2014. - 576 c.

- Международный научный журнал «Молодой ученый» - № 19 (123) – Октябрь 2016 – 506 с.

- Н.И.Голышева, Е.Н.Максимова – статья «Особенности гармонизации бухгалтерского и Налогового учета в России»

- НК РФ Ст. 167. «Момент определения налоговой базы»

- Налоги и налогообложение. 4-е изд. / Под ред. М.В. Романовского, О.В. Врублевской – СПб: Питер, - 576с.

- Налоги и налогообложение: учебное пособие / Н.И. Куликов, М.А. Куликова, Н.П. Назарчук. – Тамбов: Изд-во ФГБОУ ВПО «ТГТУ», 2013. – 388 с. – 100 экз.

- Налоговое право: Учебник для вузов / Под ред. С.Г. Пепеляева. М., 2015. С. 28.

- Об утверждении Положения по бухгалтерскому учету «Доходы организации» ПБУ 9/99» приказ Минфина России от 06.05.1999 № 32н.

- Об утверждении Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99» приказ Минфина России от 06.05.1999 № 33н.

- Пешкова Т. В. Развитие налогового учета в Российской Федерации // Молодой ученый. — 2015. — №3. — С. 489-491. — URL https://moluch.ru/archive/83/15294/

- Положение по бухгалтерскому учету «Расходы организаций» (ПБУ 10/99). Приказ МФ РФ от 06.05.99 № 33-н. [Электронный ресурс]. – Режим доступа: http://www.consultant.ru

- Положение по бухгалтерскому учѐту «Учѐт основных средств» (ПБУ 6/01): [электронный ресурс]: приказ Минфина РФ от 30.03.2001 № 26н (ред. от 24.12.2010) // Консультант Плюс: справочная правовая система. – Версия Проф. – Электрон. дан.

- Положение по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008). Приказ МФ РФ от 06.10.08 № 106-н. [Электронный ресурс]. – Режим доступа: http://www.consultant.ru

- Положение по бухгалтерскому учету «Учет расчетов по налогу на прибыль» (ПБУ 18/02): [электронный ресурс]: приказ Минфина РФ от 19.11.2002 № 114н (ред. от 06.04.2015) // Консультант Плюс: справочная правовая система. – Версия Проф. – Электрон. дан.

- Попова Л.В. Налоговый учет / Л.В. Попова, И.А. Маслова, Е.Л. Малкина. – М.: Дело и Сервис, 2011. - 368 с.

- Теория бухгалтерского учета: учебник и практикум для академического бакалавриата /Т.В. Воронченко. – 2-е изд., перераб. и доп. – М.: Издательство Юрайт, 2017. – 284 с.

- Хмелев С. А. Налоговый учет как важный элемент обеспечения комплексной учетно-информационной системы экономической безопасности организации // Молодой ученый. — 2014. — №21.2. — С. 55-59. — URL https://moluch.ru/archive/80/14508/

- Шайхиева Л. Р. Актуальность бухгалтерского учета и анализа доходов организации // Вопросы экономики и управления. — 2017. — №1. — С. 45-48. — URL https://moluch.ru/th/5/archive/51/1857/

- Электронное научное издание «Ученые заметки ТОГУ» 2014, Том 5,

№ 1

Приложение 1

- Учет безналичных денежных средств (Учет безналичных денежных средств и расчётов)

- Инновационные бизнес-модели предприятия

- Организационные формы инновационной деятельности в первичном звене отечественной экономики.

- Функции налогового учета

- Журнально-ордерная форма (Особенности журнально – ордерной формы учёта)

- Особенности бухгалтерского и налогового учета основных средств

- Баланс и отчетность (Понятие и состав бухгалтерской финансовой отчетности )

- Налоговый учет по акцизу (Акциз: понятие, основные элементы, порядок расчёта и уплаты)

- Учет наличных денежных средств в кассе предприятия (Сущность и содержание учета наличных денежных средств в кассе предприятия)

- Игра как деятельность и как метод организации школьной жизни. (Теоретические основы использования игры для обучения в начальной школе)

- Игра как деятельность и как метод организации школьной жизни

- Принцип наглядности в начальной школе.