Ценные бумаги: понятие, виды, общие положения о правовом режиме (Правовое регулирование рынка ценных бумаг)

Содержание:

ВВЕДЕНИЕ

Переход Российской Федерации к рыночным отношениям обусловил распространение и широкое использование в экономике страны ценных бумаг разного вида, которые являются ныне важным и практически удобным инструментом во многих сферах имущественного оборота, прежде всего, при кредитовании и расчетах. Ценные бумаги способны упрощать и ускорять имущественный оборот, а в ряде случаев дают их владельцам дополнительные гарантии.

Ценной бумагой является документ, удостоверяющий с соблюдением установленной формы и обязательных реквизитов имущественные права, осуществление или передача которых возможны только при его предъявлении. С передачей ценной бумаги переходят все удостоверяемые ею права в совокупности. В случаях, предусмотренных законом или в установленном им порядке, для осуществления и передачи прав, удостоверенных ценной бумагой, достаточно доказательств их закрепления в специальном реестре (обычном или компьютеризованном).[1]

Ценные бумаги – необходимый атрибут рыночного хозяйства. Как объекты гражданских прав они относятся к вещам, будучи их особой разновидностью. Гражданский Кодекс РФ включает главу о ценных бумагах как объектах гражданских прав. В соответствии с принципами построения ГК седьмая глава содержит общие для всех видов ценных бумаг вопросы. Особенности выпуска и обращения отдельных видов ценных бумаг регулируются специальными актами, положения которых конкретизируют и дополняют нормы ГК.

Основы правового регулирования ценных бумаг определяет гл. 7 ГК. Более подробно выпуск и обращение ценных бумаг регулируются Законом о рынке ценных бумаг, Законом об акционерных обществах, иными законами и нормативными актами о ценных бумагах отдельных видов. Изданы разъяснения Пленумов ВС РФ и ВАС РФ о применении норм законодательства о ценных бумагах, которые будут названы в последующих параграфах настоящей главы.

Объектом исследования настоящей курсовой работы являются общественные отношения, возникающие в сфере объектов гражданского права.

Предметом исследования – ценные бумаги, как составная часть института объектов гражданского права

Целью исследования является изучение теоретических положений и практических рекомендаций, направленных на совершенствование правового регулирования отношений в сфере рынка ценных бумаг

Поставленная цель определят следующие задачи:

1 Изучение понятия и свойств ценных бумаг

2 Определение видов ценных бумаг

3 Характеристика отдельных видов ценных бумаг

4 Описание порядка обращения ценных бумаг

Структура работы: представленная курсовая работа состоит из введения, двух глав, заключения, библиографии.

Глава 1. Правовое регулирование рынка ценных бумаг

1.1. Исследование характеристик ценных бумаг

Рынок, если его анализировать как среду [1] для того, чтобы осуществлялся товарообмен, уже сформировался очень давно. Деньги могут рассматриваться как один из видов товаров. Финансовый рынок является вторичным рынком. В нем в качестве товара рассматриваются ценные бумаги, благородные металлы, деньги. Основной рынок отличается тем, что в нем товарами являются услуги [2, 3], работы, продукция. Если сравнивать с обычным рынком, то в нем действует формула: «товары-деньги-товары». А для финансового рынка можно сопоставить формулу: «денежные средства - большие денежные средства - весьма большие денежные средства». Иногда можно сопоставить формулу: «Ноль» - «денежные средства – очень большие денежные средства». При рассмотрении денежных средств используют понятие валюты, которая рассматривается в виде ценной бумаги, позволяющей осуществлять обмен товарами.

Для того, чтобы осуществлять привлечение капитала применяют акцию. Существует отличие от акции облигации в том, что цена будет меняться хаотичным образом. Вид бумаг определяет возможности применения разных моделей: А – рынок, позволяет использовать акцию со случайно изменяющейся ценой. Это определяется, например, колебаниями курсов валют. В таком случает для того, чтобы построить модель можно применять биноминальные структуры, изменения в цене можно сопоставить тем, как движется броуновская частица. В рамках В-рынка рассматриваются облигации, цена которых меняется фиксированным образом. Ее можно, например, определить при помощи формул. Два актива характерны для АВ-рынка, тогда рассматриваются банковский счет и акция.

Банковский счет изменяется в рамках закона  где

где  , m – является процентной ставкой банка. Акция изменяется по такому же закону

, m – является процентной ставкой банка. Акция изменяется по такому же закону  где

где

V не будет зависеть от k и может быть равно одному из двух значений, которые могут появляться с разными вероятностями. В ряде случаев такое рассмотрение ведет к модели Кокса-Росса Рубинштейна.

V не будет зависеть от k и может быть равно одному из двух значений, которые могут появляться с разными вероятностями. В ряде случаев такое рассмотрение ведет к модели Кокса-Росса Рубинштейна.

Если рассматривать реальный рынок по ценным бумагам, то он достаточно хорошо будет описываться при помощи модели АВ-рынка. На рынке ценных бумаг игроки стремятся к тому, чтобы оптимальным образом капитал был расположен в активах рынка, при этом операционные риски будут снижены до минимальных значений. Инвестиционный портфель показывает, каким образом капитал распределяется в активы рынка.

Говорят о самофинансируемых портфелях, если капитал изменяется, только вследствие того, что что-то меняется на банковских счетах и цены акций меняются. При этом предусмотрены ситуации, когда можно брать в долг. Прибыль можно получать без рисков, когда есть нулевое вложение капитала. Тогда говорят об арбитражной стратегии. Для АВ-рынка могу быть разные стратегии: робкого игрока, рискового игрока, безрискового игрока, очень рискового игрока. Анализ показывает, что по всем стратегиям можно получить одинаковую среднюю прибыль. Это показывает, что рынок является сбалансированным, то есть процентная ставка банка будет равняться средней доходности по акции. Происходит компенсация риском неудачи доходности игрока. В стратегиях отражается психология игроков. Если произойдет изменение ставки банка, то произойдет разбалансирование рынка [4-6].

В таком случае различие средней прибыли игроков будет разным. Можно показать, что очень рискованный игрок будет весьма обосновано рисковать капиталом. В общем случае рассматривают опционы-первичные (облигации, акции) и вторичные (производимые ценные бумаги). Выбор конкретных ценных бумаг [7, 8] определяется, с одной стороны, финансовыми возможностями человека, с другой стороны – теми условиями, в которых они будут использоваться.

В нынешних условиях рыночной экономики огромную роль в рамках как национальной, так и мировой экономике играет рынок ценных бумаг. В современной экономике понятие рынка ценных бумаг определяется как совокупность экономических отношений, которые связанные с эмиссией ценных бумаг, их обращение между всеми игроками рынка. РЦБ является составным элементом экономики практически каждого государства. Ценная бумага – документ, который свидетельствует о праве собственности его владельца на определенную сумму денег или имущественные ценности[1]. На рынке ценных бумаг главным звеном, конечно же, являются его участники. Все субъекты РЦБ тесно связаны между собой, они имеют возможность влиять на многие процессы, от их действий зависит вся жизнедеятельность рынка, и всех процессов, происходящих внутри [5].

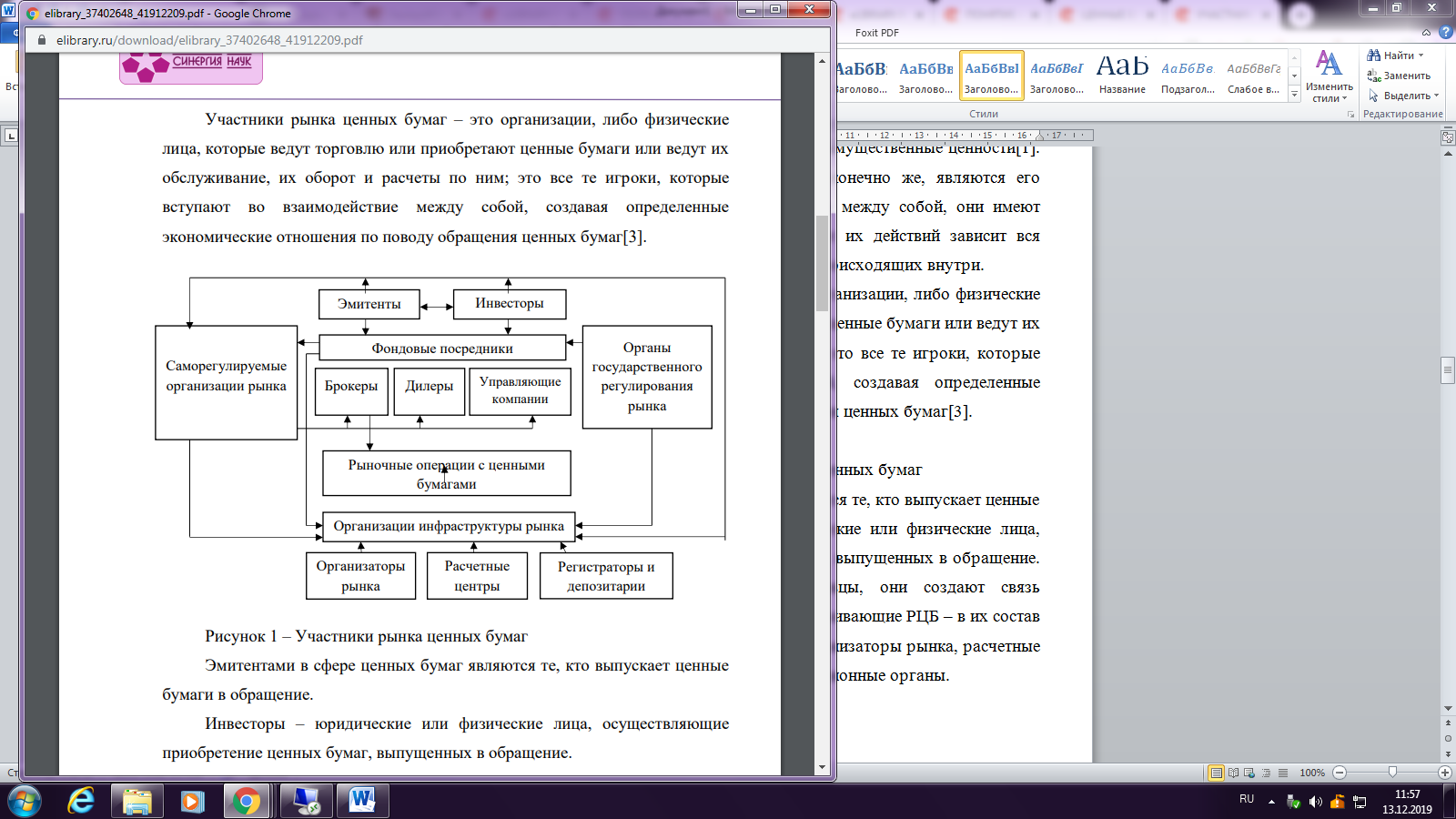

Участники рынка ценных бумаг – это организации, либо физические лица, которые ведут торговлю или приобретают ценные бумаги или ведут их обслуживание, их оборот и расчеты по ним; это все те игроки, которые вступают во взаимодействие между собой, создавая определенные экономические отношения по поводу обращения ценных бумаг[3].

Рисунок 1 – Участники рынка ценных бумаг

Эмитентами в сфере ценных бумаг являются те, кто выпускает ценные бумаги в обращение. Инвесторы – юридические или физические лица, осуществляющие приобретение ценных бумаг, выпущенных в обращение. Фондовыми посредниками являются торговцы, они создают связь эмитентами и инвесторами Организации, обслуживающие РЦБ – в их состав входят фондовые биржи или не биржевые организаторы рынка, расчетные центры, регистраторы, депозитарии, информационные органы[4].

Государственные органы контроля – Президент, Правительство, Минфин РФ, ЦБ РФ. На рынке ценных бумаг эмитент является юридическим лицом, с абсолютно любой формой собственности, он занимает позицию продавца. Товар, который он реализует, - эмитированные им акции, либо облигации. Основная цель, к которой стремится эмитент – привлечение капитала (денежных ресурсов). Эмитентом является акционерное общество, которое, проводя эмиссию ценных бумаг, продает право собственности на определенную долю предприятия, следовательно, продается и право голоса в управлении хозяйствующим субъектом. Эмиссия акций может реализоваться как в открытой, так и в закрытой форме. Открытая форма – актив может приобрести любой, участвуя в торгах на бирже, а при закрытой форме – доступ к приобретению имеет ограниченный круг лиц. [3]

Инвесторы – участники рынка, физические или юридические лица, осуществляющие скупку активов на рынке. Инвесторы путем вливание своих свободных денежных средств в ценные бумаги желают извлечь пользу (выгоду), заставить свои деньги работать. Но помимо получения прибыли, инвесторы могут быть заинтересованы в получении определенных прав, гарантированных той или иной ценной бумагой (к примеру, получение права голоса). [1]

На современном рынке ценных бумаг, было выделено несколько видов инвесторов:

- частные (индивидуальные) - как правило, ими являются физические лица, которые используют на рынке свои личные денежные средства (чаще всего небольшие средства). Принимают самостоятельные решения при выборе объектов, на какой срок инвестировать.

- коллективные (институциональные) – предприятия, крупные финансовые институты, среди которых банки, страховые или инвестиционные компании. Инвестицией средств занимаются специально обученные менеджеры, профессионалы своего дела[3]

Не менее важным элементом в процессе торгов на фондовом рынке являются фондовые посредники. Это профессиональные участники, они отвечают за обеспечение связи между эмитентами и инвесторами[11].

Согласно законодательству, выделяются следующие виды профессиональной деятельности на рынке ценных бумаг:

1) Брокерская – вид деятельности, при которой происходит совершение сделок с ценными бумагами, но брокер выступает и работает от имени клиента, и, следовательно, за его счет, (также имеет право предоставлять услуги эмитенту ценных бумаг при их первоначальном размещении), также возможна деятельность от своего собственного имени, но все равно на средства клиента, при этом между ними заключается возмездный договоров.

2) Дилерская – совершение сделок купли продажи ценных бумаг от своего имени и за свой счет путем публичного объявления цен покупки и/или продажи определенных ценных бумаг с обязательством покупки и/или продажи этих ценных бумаг по объявленным лицом, осуществляющим такую деятельность, ценам [5].

3) Управляющие компании – данный вид специфической деятельность заключается в осуществлении от своего имени торговли, но по контракту с клиентом на определенный период времени путем передачи доверительного управления ценными бумагами; денежными средствами. В организационную инфраструктуру рынка ценных бумаг входят следующие участники:

Расчетные центры – компании банковского вида, которые специализируются на том, что ведут расчетные счета игроков рынка ценных бумаг, осуществляют все расчеты. Регистраторы – ведут реестр хозяев именных ценных бумаг Депозитарии – предоставляют услуги по хранению сертификатов ценных бумаг[5].

Таким образом, можно сказать, что рынок ценных бумаг – сложная система торгов, структура которой состоит из множества элементов, каждый участник этой системы играет свою важную роль. Состав состоит из следующих игроков: эмитенты, инвесторы и профессиональные участники. Эмитенты являются продавцами, а инвесторы – покупатели, профессиональные участники осуществляют специфические виды деятельности[8].

Проблемы правового регулирования рынка ценных бумаг в России

В современных условиях гражданско-правового регулирования, нарастает необходимость более пристального внимания, как теоретического, так и практического в изучении регулирования рынка ценных бумаг (далее РЦБ). Проблема законодательного регулирования является в современных условиях развития актуальной и значимой, что обусловлено как развитием законодательства, так и ролью РЦБ[8].

За последние годы, интерес к правовому регулированию ЦБ возрастает, что связано с информационно-коммуникативным развитием, а также процессами глобализации и интеграции. РЦБ любого развитого государства является весомым и необходимым элементом экономики. Привлечение средств является необходимым условием роста любой компании. Под законодательством об РЦБ стоит понимать совокупность правовых норм, содержащихся в законах РФ, регулирующих общественные отношения в сфере РЦБ. По мнению некоторых исследователей, законодательство об РЦБ – внутренне согласованная система нормативных актов, устанавливающая определенный финансовый механизм [15].

Представляется, что правовая сущность РЦБ, прежде всего, определяется понятием ценной бумаги (далее по тексту ЦБ) в праве России. На сегодняшний день, понятие ценной бумаги является дискуссионным, в рамках определения правовой сущности. В научной литературе встречается как точка зрения о финансовой сущности ЦБ, так и гражданско-правовой. Г.Ф. Шершеневич дал следующее понятие определению «ЦБ» ‒ «документ, которые выражает право на ценность, которое в свою очередь неразрывно связано с ним. Под ЦБ понимается документ, определяющий субъект воплощенного в нем имущественного права». По мнению А.В. Неверова ЦБ является «ценной, не согласно присущих ей элементам, а лишь только в том, что в ней закреплены имущественные права: право на получение товара, право на получение денежной суммы, право на другие ЦБ и иное»[12].

ЦБ обладают элементам, которые отличают их от иных документов, подтверждающих иные субъективные гражданские права. Различие ЦБ от иных документов заключается в признаках, которые присуще только ЦБ. ЦБ могут удостоверять имущественные или неимущественные права, при этом не может удостоверять исключительно неимущественные права, так как она призвана фигурировать в имущественном обороте и имеющий качество – обращаемости. В научной литературе встречаются различные интерпретации понятия РЦБ, например, его рассматривают как «сектор экономики, состоящий из двух взаимосвязанных компонентов – эмиссии и обращения ЦБ; представляющий совокупность экономических отношений по поводу выпуска, обращения и размещения ЦБ между его участниками в системе финансовых услуг» [10].

Соотнеся определения наук гражданского права и экономической науки, не сложно заметить их сходство и выявить структуру рынка как область эмиссии ЦБ и их обращения. Современные исследователи в большей степени делают упор на финансово-правовую природу законодательства РЦБ. Однако стоит отметить, что многие понятия РЦБ охватывают сферу гражданско-правового регулирования. Если применить экономический подход к понятию ЦБ, то, безусловно, они являются финансовым институтом, и регулируются финансовым законодательством [7]. Однако, правовое регулирование не является однозначным, что подчеркивает правовая природа ЦБ.

Ценность бумаги определяется следующими критериями: наличие имущественного права (в данном случае вопросы собственности и объекта права на ЦБ уже выступают предметом регулирования гражданского права); ценная бумага выступает формой инвестиции; ценная бумага приносит доход, соответственно является капиталом для ее собственника. Публично-правовую природу РЦБ стоит рассматривать в рамках финансово-правового регулирования. В то же время правовое регулирование ЦБ как объектов гражданских прав установлено в подразделе 3 ГК РФ «Объекты гражданских прав». В статье 128 выделены виды ЦБ – документарные и бездокументарные [13].

Анализ ГК РФ показывает, что за последние годы в рамках правового регулирования РЦБ внесено множество новых норм, в частности касающихся вопросов: требований к документарной ЦБ (ст. 143.1 ГК РФ), истребования документарных ЦБ от добросовестного приобретателя (147.1 ГК РФ), вопросы перехода прав по бездокументарной ЦБ (ст. 149.2. ГК РФ) и другие. Таким образом, ГК РФ в последние годы стремится устранить противоречия, существующие в практике, связанные с истребованием ЦБ, их передачей, перехода гражданских прав, исполнения по ЦБ, а также регулирования последствий утраты учетных записей в отношении ЦБ (ст. 149.5 ГК РФ) [4].

Базовое значение в правовом регулировании РЦБ имеет соответствующий закон: Федеральный закон от 22 апреля 1996 г. № 39-ФЗ «О рынке ценных бумаг». Данный закон устанавливает правовое регулирование: субъектов РЦБ, допуск ЦБ к торгам, вопросы регулирования эмиссии ЦБ, информационного обеспечения обращения ЦБ и др. Кроме того, в настоящее время, в некоторых законах регулируется правовой статус конкретных ЦБ, например, акции в Федеральном законе РФ «Об акционерных обществах» [10].

Регулирование рынка государственных ЦБ осуществляется на основе Федерального закона от 29 июля 1998 года 136-ФЗ «Об особенностях эмиссии и обращения государственных и муниципальных ценных бумаг», устанавливающий порядок возникновения и исполнения обязательств РФ, субъектов РФ и муниципальных образований в результате эмиссии их ЦБ, а также процедуру эмиссии государственных и муниципальных ЦБ, и особенности их обращения[9].

В настоящее время правовое регулирование также опирается и на вопросы защиты прав на РЦБ, что регулируется Федеральным законом РФ от 5 марта 1999 г. № 46-ФЗ «О защите прав и законных интересов инвесторов на рынке ценных бумаг». Одной из важнейших проблем правового регулирования РЦБ является проблема его эффективного государственного регулирования. В современных условиях развития, стоит констатировать, что в связи с потребностями финансового рынка и его субъектов, изменяется и законодательство[5].

В конце декабря 2018 г. вступили в силу новые положения о «бессрочных» облигациях и привилегированных акциях с преимуществом в очередности получения дивидендов. Законодатель, если обратить внимание на нормативно-правовое регулирование (например, на закон, призванный быть системообразующим в этой сфере, – Закон о рынке ценных бумаг), разграничивает сферу рыночного обращения ЦБ (которая не урегулирована отдельным законом) и сферу РЦБ (в которой производится регулирование только отдельных объектов гражданских прав (эмиссионных и схожих с ними так называемых постэмиссионных ЦБ (с 2002 г. – это паи паевых инвестиционных фондов, ипотечные сертификаты участия), процедуры эмиссии и их обращения, правовое регулирование статуса профессиональных участников рынка ЦБ и правоотношений, в основном возникающих в процессе эмиссии и обращения эмиссионных ЦБ) [6].Таким образом, на сегодняшний день, РЦБ регулируется, опираясь на понимание рынка как инфраструктурного элемента, а не исключительно в рамках эмиссии и обращения ЦБ. Поэтому РЦБ можно охарактеризовать в более широком понимании, не только в рамках правового регулирования ЦБ, но и регулирования защиты прав инвесторов, эмиссии ЦБ, гражданско-правового регулирования ЦБ в рамках различных объектов прав, соблюдения прав владельцев ЦБ и учет их прав [11].

Глава 2. Понятие и цели регулирования рынка ценных бумаг

2.1. Понятие и признаки документарных ценных бумаг

Ценной бумагой называется документ, удостоверяющий относительное субъективное гражданское имущественное право, осуществление и передача которого возможны только при предъявлении данного документа надлежащему лицу или передаче его приобретателю (абз. 1 п. 1 ст. 142 ГК). Необходимость предъявления ценной бумаги для осуществления удостоверенного ею права, равно как и необходимость ее передачи для передачи этого права, образуют содержание так называемого начала презентации или презентационной природы ценной бумаги. «Презентационная природа – это то ключевое свойство всякой ценной бумаги, которое, с одной стороны, всецело предопределяет иные ее гражданско-правовые качества, а с другой – способствует отграничению ценных бумаг от иных смежных с ними документов» [1, с. 89]. Презентационная природа отражает в себе ту тесную связь права с удостоверяющей ее бумагой, на которую впервые обратили внимание германские исследователи середины XIX в. и благодаря которой ценные бумаги и получили обособленное место в числе объектов гражданских правоотношений [2, с. 8].

Связь эта отражается, как само собою ясно из предыдущего изложения, в том, что без именной бумаги удостоверенное ею право не может быть ни осуществлено, ни передано. В этом (и только в этом!) заключается природа ценности ценной бумаги как особенного юридического инструмента. В литературе (в том числе и юридической) едва ли не повсеместно утверждается, что ценная бумага «ценна» в силу заключенных в нее прав [3, с. 12]. С экономической точки зрения, это, конечно, верно: ценные бумаги становятся объектами экономического оборота (экономических отношений) именно потому, что удостоверяют определенные субъективные права. Следует заметить, что взгляд на ценные бумаги как на средство удостоверения субъективных прав не является единственным. Не существует препятствий к тому, чтобы рассматривать в качестве ценных бумаг документы, которые, хотя сами по себе и не удостоверяют субъективных прав, служат средством к образованию таковых [11].

Именно такими бумагами должны были бы признаваться неакцептованные переводные векселя и чеки: не удостоверяя в момент своей выдачи никаких субъективных прав, они в то же время позволяют создать такие права посредством своего предъявления к платежу. Говоря о том, что ценная бумага «ценна» в силу заключенных в нее прав, ее хотят противопоставить традиционным вещам, природа потребительной и меновой стоимости которых коренится в их естественных свойствах. Но юристу следует видеть в ценных бумагах в первую очередь объект гражданских правоотношений. Источником «ценности» ценных бумаг как юридической конструкции будут те ее свойства, которые отличают ее от всех иных юридических документов, присвоить ей таковые позволяет именно сама ценная бумага как документ, относимый гражданским правом (с точки зрения своего правового режима) к категории предметов материального мира (вещам). Наличие ценной бумаги (документа/вещи) позволяет организовать обращение удостоверенных им субъективных прав по образу и подобию оборота вещей – объектов права собственности [5].

Подобно тому, как извлечение из вещи ее полезных свойств невозможно без фактического владения ею, а перенесение па нее права собственности – без передачи во владение, точно так же и осуществление прав из ценной бумаги немыслимо без владения ею (ибо предъявить бумагу может только тот, кто ею владеет), равно как и передача прав из бумаги немыслима без передачи самой бумаги. Можно сказать, что ценные бумаги как юридический институт «ценны» (отличаемы от других подобных институтов) потому, что они являются документами. Они ценны именно в силу своей формы, но не содержания, каковое можно заключить в разнообразную форму, в том числе и документов, не являющихся ценными бумагами [4, с. 33]. Невозможность одновременной презентации одной и той же ценной бумаги несколькими лицами или нескольким лицам предопределяет неделимость прав, удостоверенных ценной бумагой (абз. 2 п. 1 ст. 142 ГК РФ) [1].

Сосредоточение основного внимания учения о ценных бумагах на таком свойстве ценных бумаг, как их презентационная природа, объясняется идеей разделения понятий о материальной принадлежности прав на ценную бумагу и из бумаги, с одной стороны, и об их осуществлении – с другой. Если по общему правилу субъективное гражданское право осуществляется тем лицом, которому оно принадлежит, то права на бумагу и из бумаги осуществляются лицом, формально легитимированным ценной бумагой. Вопрос о том, кому принадлежит право на ценную бумагу как на вещь, обсуждается согласно общим положениями гражданского права об основаниях приобретения права собственности; право, удостоверенное ценной бумагой, принадлежит тому лицу, которое имеет право на бумагу (на документ) как вещь; говорят, что право из бумаги следует за правом бумагу. Однако ни тот ни другой вопрос для осуществления данных прав значения не имеют, права на бумагу и из бумаги осуществится не тем, кому они в материальном смысле слова принадлежат, но тем, кто формально легитимируется бумагой, в первую очередь – предъявляет ее [5].

В свете сказанного становится вполне очевидной ошибочность обыкновенно встречающегося в литературе убеждения, что ценная бумага определяет того, кому она принадлежит. На самом деле формальные признаки ценной бумаги говорят вовсе не о том лице, которому принадлежат права на бумагу и из бумаги, но о том лице, которое может осуществить эти права. Рассмотрим пример. Допустим, что была похищена ценная бумага на предъявителя. Хищение не создает права собственности похитителя на ценную бумагу, которая продолжает принадлежать потерпевшему; стало быть, не обладает похититель и тем правом, которое этой бумагой удостоверено [9].

Однако предъявительская природа похищенной бумаги позволяет всякому ее предъявителю, кто бы он ни был, не исключая и вора, осуществить право на эту бумагу и право из этой бумаги. Имея возможность предъявить похищенную бумагу, вор может получить следуемое по ней исполнение, т.е. осуществить чужое обязательственное право; имея же возможность передать (вручить) бумагу добросовестному ее приобретателю, вор может распорядиться чужим правом собственности[9].

Ценная бумага – это документ не об обладателе прав, но об их «осуществителе»; в этом весь смысл ценных бумаг как юридического института. Больше того, ценная бумага не свидетельствует не только о принадлежности удостоверенного ею права, но даже и о самом его существовании. Общепризнанная мысль о том, что ценные бумаги конституируют воплощенное в них право (есть ценная бумага – есть и удостоверенное ею право; нет ценной бумаги – нет и права), является еще более глубоко ошибочной, чем отождествление формально легитимированного держателя бумаги с истинным обладателем прав на нее. Наличие ценной бумаги в обращении само по себе не создает (не конституирует) никакого субъективного права. Есть бумага в обороте – прекрасно, но совсем не обязательно, что существует и удостоверенное ею субъективное право. То же самое можно сказать и об отсутствии ценной бумаги [5, с. 331]

Существование права, удостоверенного ценной бумагой, предопределяется не формальным элементом (физическим наличием отсутствием ценной бумаги в обороте или чьих-либо руках), а таким юридическим фактом, как основательное одностороннее действие по добросовестному приобретению к ценной бумаги (вещи) в собственность. Это означает, что право, удостоверенное одной и той же ценной бумагой для различных ее приобретателей, может пребывать в различной ипостаси. Для одного (добросовестного) оно может признаваться наличествующим, для другого (недобросовестного) – нет[2].

Важнейшим юридическим свойством ценной бумаги является ее публичная достоверность – качество, проявляющее себя, во-первых, по отношению к должнику, во-вторых, по отношению к материально управомоченному лицу и, в-третьих, по отношению ко всяким вообще посторонним лицам (к публике). Публичная достоверность означает, что формально легитимированный владелец ценной бумаги может рассчитывать на беспрепятственное осуществление прав на бумагу и из бумаги, не рискуя столкнуться с возражениями относительно существования, действительности и принадлежности самой бумаги или выраженного в ней права [7].

В частности, должник по ценной бумаге не вправе в отношениях с добросовестным формально легитимированным ее держателем ссылаться на отсутствие основания выдачи ценной бумаги, либо на его недействительность, отказывая по этой причине в исполнении удостоверенной ею юридической обязанности (п. 2 ст. 147 ГК РФ). Из-за данного аспекта своего проявления свойство публичной достоверности называют еще началом ограничения возражений по ценной бумаге [8].

Публичная достоверность также означает, что добросовестный должник по ценной бумаги вправе произвести исполнение ее предъявителю, легитимированному формальными признаками, не опасаясь того, что если предъявитель окажется ненадлежащим кредитором, то он (должник) может быть принужден к повторному исполнению; что любое лицо вправе приобрести ценную бумагу у такого отчуждателя, который легитимируется формальными признаками бумаги, не проверяя его материальной легитимации, опять-таки без риска быть обвиненным в недобросовестном или неосмотрительном поведении [6, с. 154].

Коротко говоря, публичная достоверность ценной бумаги – это возможность любого добросовестного субъекта (будь то законный держатель ценной бумаги, должник по ней или даже третье лицо) довериться формальным легитимирующим признакам ценной бумаги.

Не вполне удовлетворительное («привязанное» к вопросу об основании (causa) обязательства) нормативное описание публичной достоверности в п. 2 ст. 147 ГК РФ дает повод многим ученым к тому, чтобы относить обязательства из ценных бумаг к категории абстрактных обязательств, а сами ценные бумаги наделять свойством абстрактности, отождествляя последнюю с публичной достоверностью[9].

Такого рода устремления не могут быть признаны обоснованными. Параметр «абстрактность – каузальность» характеризует не сами ценные бумаги и даже не обязательства из них, но сделки по выдаче и передаче ценных бумаг, а также завладению ими. Договор купли-продажи – сделка каузальная; выдача векселя – абстрактная. Кредитор по обязательству из каузальной сделки (например, продавец по договору купли-продажи) должен доказать основательность своего требования; кредитор по обязательству из абстрактной сделки может этого и не делать. Ясно, что с вопросом о наличии и качестве тех отношений, которые объясняют конкретный акт выдачи или передачи ценной бумаги, знакомы, по общему правилу, лишь непосредственные участники отношений по выдаче или передаче бумаги, в единичных случаях к ним могут добавиться недобросовестные приобретатели [7, с. 32].

Для этих и только этих лиц (т.е. лиц, которые в момент приобретения ценной бумаги были осведомлены о том, как эта бумага появилась в обращении, и (или) как она передавалась прежде, и (или) как она передается сейчас) и имеет значение вопрос об абстрактности или каузальности сделки, лежащей в основе этих отношений, поскольку таковые не вправе полагаться на начало публичной достоверности. Статус же всех остальных (добросовестных) участников гражданского оборота в гораздо более полной мере защищается именно свойством публичной достоверности ценных бумаг [12].

2.2. Ценные бумаги акционерных обществ: нормативно-правовые аспекты

В нормативно-правовой, законодательной базе Российской Федерации представлено множество видов ценных бумаг, список их является весьма обширным, и нет единого мнения о точном количестве видов ценных бумаг. Все ценные бумаги с точки зрения экономики являются финансовыми инструментами. Все они имеют определённые характеристики, и вследствие этого могут быть классифицированы по различным признакам. В соответствии с Гражданским кодексом Российской Федерации (РФ) ценные бумаги могут быть разделены на документарные и бездокументарные ценные бумаги [1]. Документарные ценные бумаги – ценные бумаги, представленные в виде документов, соответствующих установленным законодательством РФ требованиям и удостоверяющие обязательственные и иные права, осуществление и передача которых возможна только при предъявлении таких документов. Бездокументарные ценные бумаги – обязательственные иные права, которые закреплены в решении о выпуске (эмиссии) ценных бумаг или ином акте лица, выпустившего (эмитирующего) ценные бумаги в соответствии с законодательством РФ, и передача прав по которым осуществляется только в соответствии со ст. 149 Гражданского кодекса РФ[3].

Так, в соответствии с видами и типами ценных бумаг и их характеристик к документарным ценным бумагам относят: векселя, коносаменты, закладные, чеки, простые складские свидетельства, двойные складские свидетельства, банковские книжки на предъявителя, депозитные и сберегательные сертификаты. К бездокументарным ценным бумагам относят: акции, облигации, опционы эмитента, российские депозитарные расписки, инвестиционные паи паевых инвестиционных фондов. Такое разделение ценных бумаг фактически отражает вид или способ предоставления информации. Следующий критерий классификации ценных бумаг это субъекты права, удостоверенные ценными бумагами. Классификация ценных бумаг по данному критерию закреплена ст. 143 Гражданского кодекса РФ, в соответствии с которой права, удостоверенные ценной бумагой, могут принадлежать [9]:

1)Предъявителю ценной бумаги (ценная бумага на предъявителя документарная ценная бумага, по которой лицом, имеющим право требовать исполнения по ней, признаётся её владелец). Фактически, права по данному типу ценных бумаг закреплены за тем лицом, которое может предъявить обязанному лицу данную ценную бумагу. Обязанное лицо, в свою очередь, должно произвести исполнение по ценной бумаге её предъявителю. Таким образом, для передачи другому лицу прав на данную ценную бумагу необходимо просто передать её новому владельцу, без соблюдения каких-либо формальностей [15].

К такому типу ценных бумаг можно отнести облигации на предъявителя и сберегательные (депозитные) сертификаты.

2)Названному в ценной бумаге лицу (именная ценная бумага - документарная ценная бумага, по которой лицом, уполномоченным требовать исполнения по ней, признается одно из следующих указанных лиц:

а) лицо, указанное в качестве правообладателя в учетных записях, которые ведутся обязанным лицом или действующим по его поручению и имеющим соответствующую лицензию лицом;

б)владелец ценной бумаги, если ценная бумага была выдана на его имя или перешла к нему от первоначального владельца в порядке непрерывного ряда уступок требования (цессий) путем совершения на ней именных передаточных надписей или в иной форме в соответствии с правилами, установленными для уступки требования (цессии).

В именной ценной бумаге все права, вытекающие из владения ценной бумагой, принадлежат только обозначенному в ценной бумаге лицу. Только указанному лицу и может быть произведено исполнение по данной ценной бумаге. Поэтому, при передаче прав на данную ценную бумагу должны быть в строгом порядке соблюдены условия уступки права (цессии). Одно из существенных условий при передаче прав по именной ценной бумаге является уведомление должника. Данное условие вытекает из ст. 382, ст. 385, ст. 386, ст. 389 Гражданского кодекса РФ[2].

3)Названному в ценной бумаге лицу, которое может само осуществить эти права или назначить своим распоряжением другое уполномоченное лицо (ордерная ценная бумага - документарная ценная бумага, по которой лицом, уполномоченным правом требовать по ней исполнения признаётся её владелец, если ценная бумага выдана на его имя или перешла к нему от начального владельца по непрерывному ряду индоссаментов) [13].

Передача прав по ордерной ценной бумаге осуществляется совершением непосредственно на ней (на ее обороте) передаточной надписи, индоссамента. При необходимости совершения множества таких надписей допускается приложение к ценной бумаге специального дополнительного листа, предназначенного исключительно для указанных целей. И ордерная и именная ценные бумаги, определяют субъект удостоверенного права. Но в случае ордерной ценной бумаги, лицо может само осуществить данное право, а также своим распоряжением, т.е. ордером, назначить уполномоченное лицо для реализации права. Уполномоченное лицо в свою очередь также может передать данную ценную бумагу уже своим ордером на иное (следующее) лицо. За счет такой передачи права осуществляется оборачиваемость ордерной ценной бумаги [12].

В соответствии с правовым регулированием процесса передачи ордерной ценной бумаги, каждый из предшествующих владельцев ордерной ценной бумаги, совершивший её передачу, становится ответственным и за существование права, и за его осуществление [2].

Выделяют также производные ценные бумаги. Экономическая сущность таких ценных бумаг неизменна: приумножение капитала их владельцев. Но правовая сущность заключается в том, что такие ценные бумаги удостоверяют право их владельца на покупку или продажу основных ценных бумаг. К числу таких бумаг можно отнести опционы, финансовые фьючерсы, варранты, операции с которыми получили достаточно широкое распространение с начала 70-х годов. Операции с опционами и фьючерсами позволяют получить выгоду за счет изменения цен на иные фондовые ценности. Выпуск производных ценных бумаг и правовое регулирование вопросов их эмиссии и оборота существенно изменили работу фондовых рынков. В своей динамике производные ценные бумаги относительно обособлены от рынков основных ценных бумаг, таких как акции и облигации [9].

Вообще насчитывается несколько десятков разновидностей производных ценных бумаг. Значительное увеличение финансовых инструментов и рост числа и объемов операций с ними привели к секъюритизации финансовых рынков, к опосредованию ценными бумагами распределения финансовых, трудовых и материальных ресурсов [4]. В настоящее время ценные бумаги стали инструментом воздействия на экономическое развитие хозяйствующих субъектов, социально-экономическое развитие общества в целом. Совокупность институтов и механизмов, обеспечивающих оборот основных и производных ценных бумаг образуют фондовый рынок.

Следующим критерием классификации можно выделить способ выпуска ценных бумаг. Так, ценные бумаги разделяют на две большие группы: эмиссионные и неэмиссионные. К эмиссионным относят те, которые одновременно характеризуются следующими признаками: закрепляет совокупность имущественных и неимущественных прав, подлежащих удостоверению, уступке и безусловному осуществлению с соблюдением установленных законом формы и порядка; размещаются выпусками; имеют равные объём и сроки осуществления прав внутри одного выпуска вне зависимости от времени приобретения ценной бумаги[2].

К неэмиссионным ценным бумагам относят все остальные ценные бумаги. Суть данной классификации в том, что эмиссионные ценные бумаги максимально стандартизированы, т.е. внутри одного выпуска они полностью равны между собой. В случае с неэмиссионными ценными бумагами, например, с закладными, права в отношении различных предметов залога различны как по сумме, так и по правам залога [5].

Особое внимание в рамках данной статьи уделено эмиссионным ценным бумагам, которые выпускаются акционерным обществом. В соответствии с законодательством РФ, к эмиссионным ценным бумагам сегодня относят четыре финансовых инструмента: акции, облигации, опцион эмитента и российские депозитарные расписки [1,5]. Выпуск акций и иных эмиссионных ценных бумаг возможен только посредством проведения эмиссии. В то же время, вексель можно выпустить простым написанием его на листе бумаги. Понятие акции закреплено в законодательстве РФ. Так, акция – эмиссионная ценная бумага, закрепляющая три основных права её владельца: на получение дивидендов акционерного общества; на получение ликвидационной квоты в случае ликвидации акционерного общества; на участие в управлении акционерным обществом [1,2,5].

Эти права являются основными, которые определяет данная ценная бумага. Однако, владея определенным количеством акций, акционер получает ещё ряд прав, которые будут рассмотрены ниже. Акция, как основная ценная бумага, обладает следующими характеристиками: эмиссионная; долевая; именная; бездокументарная; корпоративная; бессрочная. Акции выпускаются двух видов:

– основные и привилегированные. Причём привилегированные акции сами по себе тоже могут нескольких видов [5] Все положения, регулирующие эмиссию, оборот, права держателей акций прописаны законодательно:

- обыкновенные акции предоставляют их держателям три основных права, указанных выше, -номинальная стоимость всех обыкновенных акций должна быть одинаковой, - минимальная доля обыкновенных акций должна быть не менее 75% от уставного капитала акционерного общества, -обыкновенные акции не могут быть конвертированы в иные ценные бумаги. Привилегированные акции в свою очередь не предоставляют их владельцам право голоса на общем собрании акционеров за исключением вопросов, касающихся следующих аспектов:

-реорганизации общества;

- ликвидации общества;

- освобождение от предоставления информации предусмотренной законодательством о рынке ценных бумаг (обращение в Центральный банк Российской Федерации);

- внесение в устав положений об ограничении прав акционеров – владельцев привилегированных акций данного типа.

Владельцы привилегированных акций вправе голосовать на общем собрании по всем вопросам после того собрания, на котором не было принято решение о выплате дивидендов по привилегированным акциям. Размер дивиденда и ликвидационной квоты должны быть прописаны в уставе общества. Если же данные положения отсутствуют, дивиденд и ликвидационная квота выплачиваются привилегированным акционерам в сумме равной выплатам по обычным акциям. Размер выплат, определённый в уставе должен быть определён либо в твёрдой сумме, либо в процентах к номиналу. Привилегированные акции, в отличие от обычных акций, могут быть конвертированы в обыкновенные акции или в привилегированные акции другого типа [2,3,5].

Одним из подвидов привилегированных акций, как было отмечено выше, является кумулятивная привилегированная акция. Дивиденд по такой акции накапливается, и выплачивается после определённого срока. До истечения этого срока держатели кумулятивных акций имеют право голоса по этим акциям, однако после принятия решения по выплате накопленного дивиденда, право голоса держателей таких акций становится прежним. Ещё одним подвидом акций являются дробные акции [6].

Экономическая сущность заключается в том, что дробные акции предоставляют акционеру права в размере её части от обычной акции. Такие акции имеют место в результате осуществления: - преимущественного права покупки акций закрытого акционерного общества; -преимущественного права на приобретение дополнительных акций; -консолидации акций. Обращаются они наравне с остальными акциями. В силу действия п. 3 ст. 25 Федерального закона «Об акционерных обществах», перечень случаев, при которых образуются дробные акции, является исчерпывающим. Таким образом, дробные акции могут быть эмитированы только в случае реализации преимущественного права покупки акций, даже если акционер воспользовался данным правом частично. Иных оснований для образования дробных акций не предусмотрено [7,8,9].

Ещё один термин, который применим к акциям – «золотая акция». По экономико-правовой сущности, «золотая акция» не является видом или подвидом ценных бумаг. Этой «акцией» обозначается участие собственно РФ или её субъектов в деятельности акционерного общества. Таким образом, РФ или её субъекты могут обеспечивать обороноспособность страны и безопасность государства, защиту нравственности, здоровья, прав и законных интересов своих граждан. «Золотая акция» может быть создана при приватизации государственного и муниципального имущества специальным указом (например, Распоряжение Правительства Российской Федерации от 12.08.2010 № 1343-р в отношении ОАО «Мурманский морской торговый порт» и ОАО «Новороссийский морской торговый порт») [10].

«Золотая акция» действует в период до принятия решения о прекращении специального права. Данное решение должно быть принято Правительством РФ или субъектами РФ соответственно. Правовой смысл «золотой акции» сводится к тому, что держатель данной ценной бумаги имеет право наложить вето на решения общего собрания акционеров по вопросам: внесения изменений в устав общества, реорганизации общества, ликвидации общества, изменения уставного капитала общества, совершения крупных сделок и сделок с заинтересованностью [13].

Права на акции учитываются либо на лицевых счетах держателя реестра акционеров, либо на счетах в депозитарии. Права на акции переходят с момента внесении записи на соответствующих счетах. Выше мы отметили, что владение соответствующими акциями и в определенных количествах прямо влияет на перечень и объем прав их владельца[12].

По содержанию совокупности права объединяют в следующие основные группы:

- управление обществом посредством участия в общем собрании акционеров;

- голосования по вопросам компетенции общего собрания;

- выдвижение предложений и постановка вопросов в повестку дня собрания;

- выдвижение кандидатуры в органы управления обществом;

- выдвижение кандидатуры в счётную комиссию общества;

- выдвижение кандидатуры в органы контроля общества; -

получение объявленного дивиденда;

- инициирование ревизионных проверок;

- получение информации о деятельности общества [2].

Облигация, в отличии от акции, относится к долговым ценным бумагам. В ныне действующем законодательстве существует несколько понятий «облигация». В начале, рассмотрим определение, данное в Федеральном законе «О рынке ценных бумаг».

Облигация - эмиссионная ценная бумага, закрепляющая право ее владельца на получение от эмитента облигации в предусмотренный в ней срок ее номинальной стоимости или иного имущественного эквивалента. Облигация может также предусматривать право ее владельца на получение фиксированного в ней процента от номинальной стоимости облигации либо иные имущественные права. Доходом по облигации являются процент и/или дисконт [5].

Так же, в Гражданском кодексе РФ, облигацией признается ценная бумага, удостоверяющая право ее держателя на получение от лица, выпустившего облигацию, в предусмотренный ею срок номинальной стоимости облигации или иного имущественного эквивалента. Облигация предоставляет ее держателю также право на получение фиксированного в ней процента от номинальной стоимости облигации либо иные имущественные права [1].

При подробном анализе данных понятий можно увидеть некоторые различия в данных определениях. Поэтому, целесообразно использовать первое определение, представленное в Федеральном законе «О рынке ценных бумаг», так оно является более полным, и имеет более позднюю дату принятия. Облигация как ценная бумага по своей сути обладает следующими характеристиками: эмиссионная; долговая; именная (в редких случаях – на предъявителя); бездокументарная (фактически); срочная. Видов и подвидов облигаций бывает достаточно много, хотя отличия между ними могут быть не особо существенными. В зависимости от формы полученного дохода по облигациям различают процентные и дисконтные облигации. Разница между ними состоит в порядке формирования дохода. Так, по процентным облигациям эмитент при окончании срока обращения облигации выплачивает проценты от номинальной стоимости облигаций и основной долг. По дисконтным облигациям доход формируется при первоначальной скидке от номинальной стоимости, при окончании срока обращения облигации, номинальная стоимость выплачивается полностью, то есть без скидки.

Также облигации бывают амортизируемые и неамортизируемые. Амортизируемые облигации предоставляют эмитенту или владельцам облигаций досрочно погасить основной долг (номинал), как частями, в различные периоды времени обращения облигации, так и полностью. Неамортизируемые облигации допускают погашение своего номинала только в конце срока обращения. Ещё одно, существенное деление облигаций исходит из их обеспечения[9].

Соответственно, выделяют обеспеченные и необеспеченные (бланковые) облигации. Права на облигации учитываются на счетах депо в депозитариях. Выписка с данного счета является документом, подтверждающим владение облигациями. На данный момент, законодательство РФ допускает эмиссию именных облигаций (бездокументарных) и облигаций на предъявителя. Большинство облигаций, обращающихся в РФ, являются бездокументарными. Документарные облигации (именные) должны храниться в централизованном депозитарии (хранилище). Сертификаты таких ценных бумаг не выдаются на руки, а подтверждением владения именными облигациями также считается выписка со счёта депо. При бездокументарной форме облигаций права на них переходят с момента внесения записи на счетах депо, как и в случае с документарными облигациями. В данном случае, ст. 29 Федерального закона «О рынке ценных бумаг» фактически сравнивает способы учёта прав на документарные и бездокументарные облигации [2,5].

Владельцы облигаций, помимо права на получение дохода, имеют ряд неимущественных прав, указанных в ст. 29.7 Федерального закона «О рынке ценных бумаг» [1].

К ним относятся:

- право на внесение эмитентом изменений в решение о выпуске (дополнительном выпуске) облигаций и (или) в проспект облигаций, связанных с объемом прав по облигациям и (или) порядком их осуществления;

- право на заключение от имени владельцев облигаций соглашения о прекращении обязательств по облигациям предоставлением отступного или новацией, а также об утверждении условий указанного соглашения;

- право на избрание представителя владельцев облигаций, в том числе взамен ранее определенного эмитентом облигаций или взамен ранее избранного общим собранием владельцев облигаций;

- право на обращение в суд с требованием к эмитенту облигаций и (или) к лицу, предоставившему обеспечение по облигациям эмитента, в том числе с требованием о признании указанных лиц банкротами [2,5].

В отечественное законодательство относительно недавно были внесены такие ценные бумаги как опционы эмитента. В западной практике данные ценные бумаги являются договорными обязательствами, а не обязательствами из строго определённой ценной бумаги. В рамках Российского законодательства экономико-правовая сущность данной ценной бумаги несколько искажена [11].

Опцион эмитента - эмиссионная ценная бумага, закрепляющая право ее владельца на покупку в предусмотренный в ней срок и/или при наступлении указанных в ней обстоятельств определенного количества акций эмитента такого опциона по цене, определенной в опционе эмитента. Опцион эмитента является именной ценной бумагой. Опцион эмитента как ценную бумагу можно охарактеризовать: эмиссионная; именная; производная; бездокументарная; корпоративная; срочная. Принятие решения о размещении опционов эмитента и их размещение осуществляются в соответствии с установленными федеральными законами правилами размещения ценных бумаг, конвертируемых в акции. При этом цена размещения акций во исполнение требований по опционам эмитента определяется в соответствии с ценой, определенной в таком опционе [11].

Исходя из указанного определения можно сделать вывод, что на момент предъявления опциона к его исполнению, у эмитента должны быть «в наличии» достаточное количество акций, чтобы передать их в собственность лицам, предъявившим опционы, или, в крайнем случае, иметь возможность оперативно получить их [3].

Но вместе с этим, учитывая ненадёжность российских эмитентов, низкую эффективность российских судов и системы исполнения судебных решений, а также сложность доказывания убытков при неисполнении данной ценной бумаги, у инвесторов нет никакого интереса к данным ценным бумагам, как и у эмитентов. Теоретически права на опционы эмитента должны учитываться в системе реестра, как на бездокументарные ценные бумаги. Законодательством Российской Федерации так и не были определены какие-либо правила учёта этих ценных бумаг [12].

Ввиду указанных выше причин опционы в РФ распространения не получили. К эмиссионным ценным бумагам в РФ относят также российские депозитарные расписки. Данные бумаги выполняют следующие функции [5]:

- удостоверяет право собственности на определённое количество акций или облигаций иностранного эмитента;

- удостоверяет право требования надлежащего выполнения обязательств эмитента представляемых ценных бумаг, в случае, если он принимает на себя обязательства;

- закрепляет право получения соответствующего количества представляемых ценных бумаг;

- закрепляет право получения услуг, связанных с осуществлением прав из представляемых ценных бумаг.

Характеристика данной ценной бумаги по классификационным признакам: эмиссионная, бездокументарная, не имеющая номинальной стоимости. Особенность эмиссии российских депозитарных расписок заключается в том, что их эмитентом может выступать только профессиональный участник рынка ценных бумаг, деятельность которого заключается в оказании услуг по хранению сертификатов ценных бумаг и/или учету и переходу прав на ценные бумаги (депозитарий).

При этом, депозитарий должен не только соответствовать требованиям к размеру собственного капитала, но и осуществлять депозитарную деятельность не менее трёх лет [2,3,5]. Российские депозитарные расписки могут удостоверять право только на акции или облигации иностранного эмитента. Причём данные ценные бумаги должны быть одного вида (категории, типа). Права, закреплённые за ценными бумагами иностранных эмитентов, осуществляются в пользу владельца российских депозитарных расписок депозитарием. В данном случае, в отношениях по осуществлению прав всегда присутствуют три лица: иностранный эмитент перечисляет выплаты депозитарию, который в срок не более пяти дней перечисляет выплаты владельцам.

Также, исходя из определения, данного в Федеральном законе «О рынке ценных бумаг», за её держателем закрепляется право на соответствующее количество ценных бумаг. При получении этих ценных бумаг, российские депозитарные расписки погашаются. На данный момент, известен лишь один случай выпуска российских депозитарных расписок: ПАО «Сбербанк России» в 2010 году выпустило российские депозитарные расписки на акции «Юнайтед Компани РУСАЛ Плс.».

Таким образом, акционерное общество может выпускать (эмитировать) исключительно четыре вида ценных бумаг: акции, облигации, опционы эмитента и депозитарные расписки.

2.3. Государственные ценные бумаги в системе финансов РФ

Для укрепления и поддержания стабильной экономической ситуации в стране, нормализации функционирования предприятий различных форм, большое значение имеет точное и четкое закрепление правового положения ценных бумаг. Согласно ст. 2, ФЗ «Об особенностях эмиссии и обращения государственных и муниципальных ценных бумаг», под государственными ценными бумагами понимаются «ценные бумаги, выпущенные от имени Российской Федерации» с целью размещения займов государственных и мобилизации денежных средств для пополнения доходов бюджета государства (местных бюджетов), покрытия бюджетного дефицита и оформления государственного долга [7].

Таким образом, ценные бумаги позволяют поддерживать ликвидность банковской системы, покрывать бюджетный дефицит, решать проблемы финансирования целевых программ и способствовать развитию экономики страны в целом. Существуют различные виды государственных ценных бумаг: казначейские векселя, казначейские ноты, казначейские боны, облигации, сберегательные боны, сберегательные сертификаты и т.п. На инвестиционную привлекательность выпускаемых ценных бумаг в России оказывает статус эмитента. Так, больший объем полномочий имеют субъекты РФ (края, республики, города Москва и Санкт-Петербург), чем муниципальные образования. Это связано, в большей степени, с финансовым положением последних, так как оно может изменяться не только под влиянием изменений федерального законодательства, но и законов субъектов РФ[13].

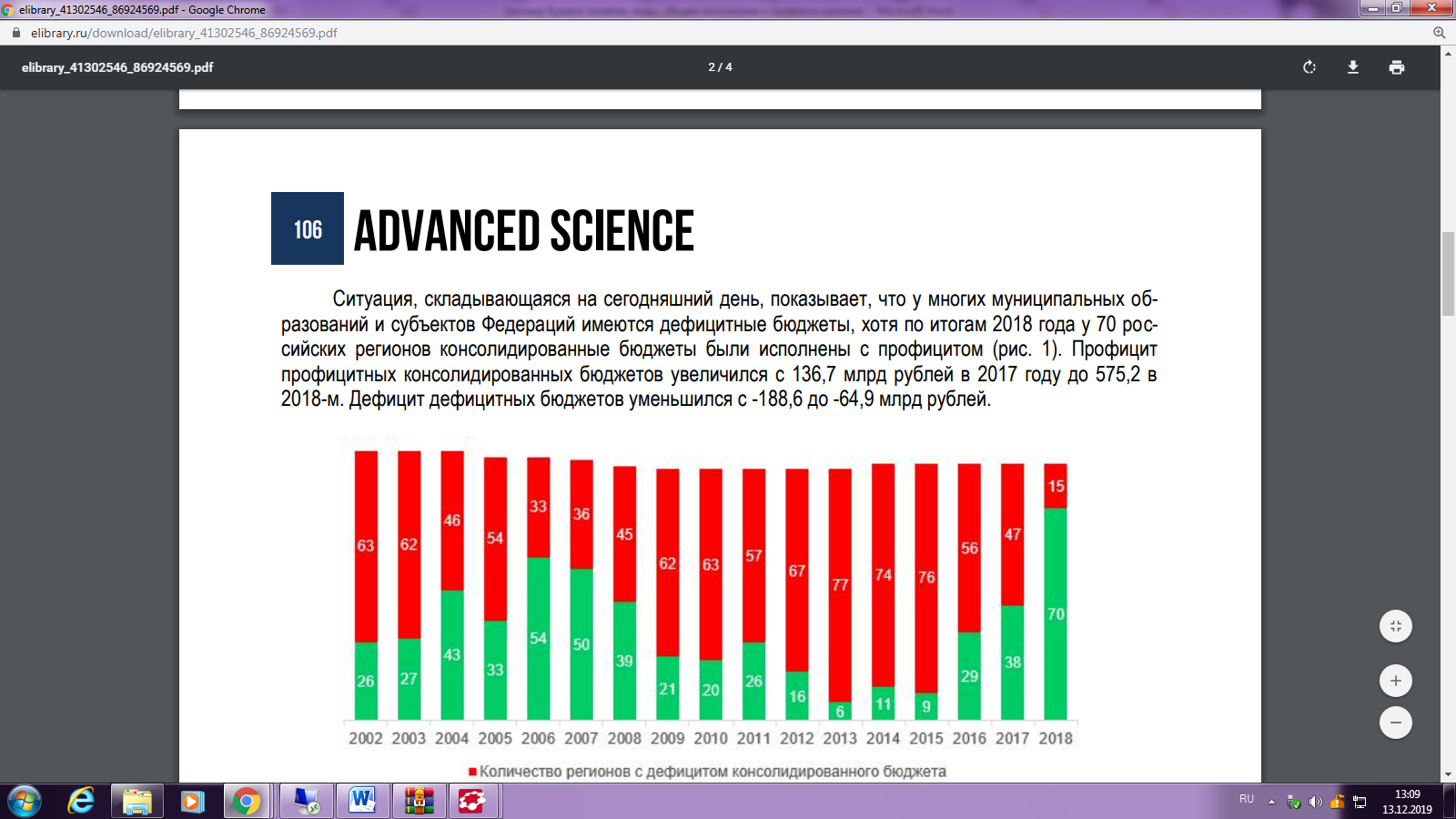

Ситуация, складывающаяся на сегодняшний день, показывает, что у многих муниципальных образований и субъектов Федераций имеются дефицитные бюджеты, хотя по итогам 2018 года у 70 российских регионов консолидированные бюджеты были исполнены с профицитом (рис. 2). Профицит профицитных консолидированных бюджетов увеличился с 136,7 млрд рублей в 2017 году до 575,2 в 2018-м. Дефицит дефицитных бюджетов уменьшился с -188,6 до -64,9 млрд рублей [7].

Рисунок 2 - Количество регионов с профицитом и дефицитом консолидированного бюджета в соответствующем году (ед.)

По итогам 2018 года суммарный объем дотаций всех видов, которые Федеральный бюджет перечислил регионам, впервые превысил 1 трлн рублей, при этом, все регионы РФ, включая Москву и Тюменскую область, получили те или иные дотации [1]. Среди основных дотаций можно выделить дотации на обеспечение сбалансированности бюджетов, частичную компенсацию дополнительных расходов и повышение оплаты труда работников бюджетной сферы. Однако, несмотря на достаточно высокую долю дотирования, существует необходимость в инвестиционных займах – облигациях. Большинство облигаций номинированы в рублях и имеют сроки до погашения от четырех до шести лет. По состоянию на 31 декабря 2018 года, совокупный объем выпущенных облигаций, составлял около 300 млрд долл. США (корпорации, государство, регионы и муниципалитеты), владельцами которых, в основном являются коммерческие банки и небанковские финансовые компании (рис. 3) [14].

Как видно из рисунка, домохозяйства в России не склонны к вложению средств в облигации напрямую, так как различные виды финансовых сбережений по-прежнему рассматриваются как рискованные, которые могут привести к потерям средств. Среди всех эмитентов облигаций у государства наиболее велика доля иностранной валюты – около 14%, но внешний долг невелик по сравнению с иностранными активами, находящимися в международных резервах [3].

Более 95% облигаций в иностранной валюте номинированы в долларах США, как и цены товаров, экспортируемых РФ, независимо от того, кто выступает в качестве торгового партнера страны. По мнению экспертов, хороший потенциал роста имеют облигации регионов. Региональные (субфедеральные) фонды имеют значительный срок обращения, и при снижении доходности, цены на эти бумаги будут расти значительно быстрее, чем на корпоративные облигации. Для инвесторов, ждущих замедление инфляции и снижения ставки ЦБ, покупка субфедеральных облигаций является особо актуальной. Выгодными можно назвать выпуски облигаций Волгоградской («ВолгОбл-12») и Нижегородской («НижгорОбл-9») областей, Красноярского края («КраснЯрКр-9») и Ханты-Мансийского автономного округа («ХМАО-9») и др. [2]. Доходность данных облигаций выше 11%. Рост числа размещений на субфедеральном рынке позволит улучшить ситуацию с ликвидностью.

Рисунок 3 - Структура владения облигациями в РФ в 2018 году

Но существует ряд проблем, которые тормозят развитие рынка ценных бумаг в России:

1. Невысокие кредитные рейтинги.

2. Слаборазвитая инфраструктура рынка ценных бумаг.

3. Неустойчивая динамика курсов акций.

4. Отсутствие разнообразия финансовых инструментов.

5. Невысокий уровень финансовой культуры населения.

Развитие рынка государственных ценных бумаг РФ зависит от развития финансового рынка, от экономической ситуации и конкурентоспособности страны.

Поэтому важно проводить мероприятия, способствующие развитию данного рынка.

1. Развитие финансовой культуры общества, путем проведения курсов финансовой грамотности, введения соответствующих образовательных дисциплин в школах, разработки специальных интернет-ресурсов.

2. Повышение кредитных рейтингов РФ, путем совершенствования национальных рейтинговых агентств.

3. Привлечение коллективных инвесторов и физических лиц, путем расширения списка предлагаемых финансовых инструментов на рынке.

4. Развитие инфраструктуры, путем использования мобильных и других современных технологий, веления дистанционных способов продаж финансовых продуктов и услуг.

Таким образом, временный дефицит бюджета может быть покрыт за счет выпуска долговых ценных бумаг. И, следовательно, исследования региональных рынков ценных бумаг могут иметь огромное прикладное значение в совершенствовании финансовой политики региона. Развитие рынка ценных бумаг способно стать эффективным механизмом перераспределения финансовых ресурсов внутри региона и является особо актуальным.

ЗАКЛЮЧЕНИЕ

Для улучшения ситуации на российском рынке ценных бумаг, в первую очередь, необходимо будет: привлечь на сам рынок новых лиц, которые же и будут способны выпускать новые ценные бумаги, во-вторых, ввести новую уже повышенную ставку процента по краткосрочным операциям, что в дальнейшем поможет убрать различного рода спекуляции на российском рынке, а затем перейти к осуществлению самого инвестирования. Еще одним немаловажным условием является изменение самой системы налогообложения физических лиц, благодаря этому возрастет участие населения страны в процессе инвестирования, введение льгот для определенных классов, а точнее инвесторов, перевести деятельность акционерных обществ на более масштабный уровень, а именно на международный стандарт бухгалтерского учета с целью эффективного повышения прозрачности при оценке финансовых результатах.

Основными перспективами развития современного рынка ценных бумаг на современном этапе являются:

1. Централизация капиталов;

2. Глобализация рынка;

3. Рост уровня организованности и усиление контроля со стороны государства;

4. Компьютеризация рынка ценных бумаг;

5. Новые проекты на рынке.

Новыми инструментами рынка ценных бумаг являются, прежде всего, многочисленные виды производных ценных бумаг, создание новых ценных бумаг, их видов и разновидностей. Развитие рынка ценных бумаг вовсе не ведет к исчезновению других рынков капиталов, происходит процесс их взаимопроникновения. С одной стороны, рынок ценных бумаг оттягивает на себя капиталы, но с другой – перемещает эти капиталы через механизм ценных бумаг на другие рынки, тем самым способствует их развитию. Таким образом из всего сказанного можно сделать вывод, что современное состояние российского рынка ценных бумаг в недостаточной степени может отвечать всем актуальным задачам активизации инвестиционных процессов в России, поэтому вытекает большая необходимость совершенствования финансового рынка и дальнейшая выработка новых инструментов его регулирования.

Для улучшения ситуации и решения множества проблем необходимо, во – первых, повысить интерес населения к подобной деятельности, во – вторых, повысить уровень коммуникаций между субъектами России для того, чтобы привлечь как можно больше региональных инвесторов.

По поводу перспектив развития ценных бумаг на российском рынке можно сказать: замечена тенденция к небольшому снижению цен на сами акции, но так же ведутся работы по разработке новых инструментов, что в скором времени приведет рынок ценных бумаг к стабильному росту в немалой перспективе.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- «Гражданский кодекс Российской Федерации (часть первая)» от 30.11.1994 N 51-ФЗ // СЗ РФ 1994, N 32. ст. 3301

- Федеральный закон от 22.04.1996 № 39-ФЗ (ред. от 27.12.2018) «О рынке ценных бумаг» // СЗ РФ 1996. № 17. ст. 1918.

- Федеральный закон от 26.12.1995 № 208-ФЗ (ред. от 27.12.2018) «Об акционерных обществах» // СЗ РФ 1996. № 1. ст. 1.

- Федеральный закон РФ от 29 июля 1998 года 136-ФЗ «Об особенностях эмиссии и обращения государственных и муниципальных ценных бумаг» // СЗ РФ 1998. № 31. ст. 3814.

- Федеральный закон РФ от 5 марта 1999 г. № 46-ФЗ «О защите прав и законных интересов инвесторов на рынке ценных бумаг» (ред. от 03.07.2016)// 1999. № 10. ст. 1163

- Губанова И.Р., Мазитова Т.Р. Анализ практической значимости IPO для диферсификации компаний на российском рынке // В сборнике: Управление экономикой: методы, модели, технологии материалы XVI Международной научной конференции. Ответственный редактор Л. А. Исмагилова. 2016. С. 59.

- Жилинский С.Э. Предпринимательское право (правовая основа предпринимательской деятельности): учеб. для вузов М.: Норма, 2016. С. 268.

- Молотников А. Правовое регулирование рынка ценных бумаг – М.: Стартап, 2013. С. 21.

- Неверов А.В. Понятие ценной бумаги // Аллея науки 2018. Т. 4. № 10. С. 761-764. С. 762.

- Ус В.А., Литвиненко А.Д., Писарев В.С.Виды инвестиций // Новая наука: стратегии и векторы развития 2016. № 5-1. С. 232.

- Шестопалова С.А., Калачева Т.Л. Ценные бумаги как объекты гражданских прав // Инновационное развитие современной юридической науки. М.: Проспект, 2018. С. 229.

- Шершеневич Г.Ф. Учебник русского гражданского права. Т. 2. -М.: Проспект, 2018. С. 95.

- Особенности рынка государственных ценных бумаг Пирожок М.В., Дикарева И.А. В сборнике: XIX Всероссийская студенческая научнопрактическая конференция Нижневартовского государственного университета сборник статей. 2017. С. 441-444.

- Гудко А.В. Инвестиции средств в ценные бумаги / А.В. Гудко. - М.: ИНФРА-М, 2014. - 160 c.

- Формирование стратегии государственного регулирования инновационной деятельности Сабанчиев А.Х., Аджиева А.Ю., Дикарева И.А. В сборнике: Современные научные исследования: актуальные вопросы, достижения и инновации сборник статей победителей III Международной научно-практической конференции. 2017. С. 85-88.

- Рынок ценных бумаг / Б.А. Иванов и др. - М.: Рус, 2014. - 284 c. 5. Модернизация АПК как ключевой фактор политики импортозамещения Келехсаев Х.Т., Дикарева И.А. Финансовая экономика. 2019. № 1. С. 595-598.

- Налоги с физических лиц и их экономическое значение (Теоретические аспекты налогообложения физических лиц)

- Проектирование реализации операций бизнес-процесса "Планирование закупок и размещение заказов поставщикам

- Архитектура современных компьютеров (Архитектура и компоненты)

- Анализ и разработка предложений по совершенствованию финансово-хозяйственной деятельности коммерческого банка (на примере ПАО «Банк Кредит Москва)

- Система налогового учета России

- Личное страхование и перспективы его развития в РФ (Понятие личного страхования, его суть)

- Менеджмент человеческих ресурсов (Роль человеческих ресурсов в развитии предприятия)

- Методы выбора проектов (Теоретические аспекты выбора проектов )

- Анализ факторов и резервов минимизации переменных и постоянных затрат коммерческого банка (на примере ПАО АККСБ «КС БАНК»)

- «Особенности управления организациями в современных условиях и пути их совершенствования»

- Государственная служба в России: опыт, современное состояние и направления совершенствования (Теоретические особенности изучения деятельности государственных служащих)

- Понятие и виды ценных бумаг (Проблемы определения понятия ценной бумаги)