Анализ факторов и резервов минимизации переменных и постоянных затрат коммерческого банка (на примере ПАО АККСБ «КС БАНК»)

Содержание:

ВВЕДЕНИЕ

Актуальность. В современных условиях уровень затрат и влияние их на результаты деятельности кредитных организаций стал важнейшим объектом управления. Расходы кредитной организации – это отток экономических выгод в течение отчетного периода в форме уменьшения или использования активов кредитной организации или увеличения ее обязательств, приводящий к уменьшению капитала банка.

Цель работы состоит в анализе и оптимизации расходов банка в современных условиях на примере ПАО АККСБ «КС БАНК».

Цель определила следующие задачи исследования:

1) изучить теоретико-методические аспекты анализа расходов кредитной организации;

2) провести оценку расходов ПАО АККСБ «КС БАНК»;

3) разработать рекомендации оптимизации расходов кредитной организации.

Объект исследования – финансово-хозяйственная деятельность кредитной организации ПАО АККСБ «КС БАНК».

Предмет исследования – расходы кредитной организации.

Теоретико-методологическую базу работы составили труды ученых и практиков, касающиеся вопросов анализа финансовых рисков, законодательная база и нормативные акты Российской Федерации, Банка России, Федеральной службы государственной статистики. Эмпирической базой исследования стали данные Банка России, информационно-аналитических порталов ведущих кредитных организаций Российской Федерации, данные кредитных организаций РФ.

Основными источниками информации для анализа служат бухгалтерский баланс ПАО АККСБ «КС БАНК», отчет о финансовых результатах ПАО АККСБ «КС БАНК», экономическая информация, предоставленная ПАО АККСБ «КС БАНК».

Методическая основа написания работы – использование в процессе работы различных методов: финансового анализа, сравнения, факторного анализа, коэффициентного метода анализа, прогнозирования.

Структура работы: работа состоит из введения, 3 глав, заключения, списка использованной литературы и приложений.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ АНАЛИЗА ЗАТРАТ БАНКА

1.1. Понятие затрат коммерческого банка и их классификация

Расходы - это затраты банка, связанные с осуществлением операций,

обеспечивающих функционирование их деятельности.

Согласно международным стандартам финансовой отчетности расходы

- это уменьшение экономических выгод в форме оттока активов банка или

увеличения его обязательств, приводящее к уменьшению капитала, не

связанному с его распределением между собственниками.

Существуют и другие определения расходов (таблица 1).

Таблица 1

Понятие расходов кредитной организации

|

Авторы |

Определение |

|

Новоселов К. В. |

Расход - уменьшение экономических выгод в течение отчетного периода (в форме уменьшения активов и (или) увеличения обязательств), которое ведет к уменьшению собственного капитала банка, банка, не связанному с его распределением между акционерами (собственниками), |

|

Самедова Е. И. |

Расходы коммерческого банка - это затраты денежных средств на выполнение банком операций и обеспечение его функционирования[2] |

|

Лаврушин О. И. |

Расходы - это использование денежных средств на производственную и непроизводственную деятельность[3] |

Специфика банковской деятельности, роль кредитных институтов в современной экономике, особенности их отношений с кредиторами и, прежде всего, вкладчиками, породили необходимость значительного публичного вмешательства в деятельность кредитных институтов. Не случайно в настоящее время практически во всех странах функционируют органы банковского контроля, основной целью которых является поддержание стабильности и развития банковских систем, защита интересов кредиторов и вкладчиков [4].

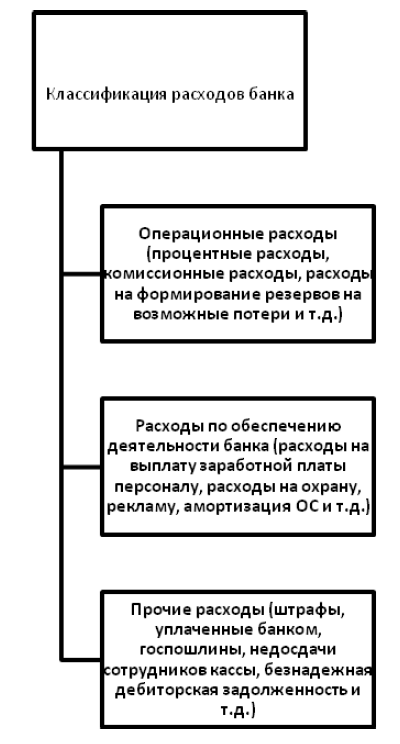

По своему характеру расходы кредитной организации классифицируют следующим образом (рисунок 1):

- операционные – расходы, непосредственно связанные с операционной деятельностью банка (процентные расходы, комиссионные расходы, расходы на формирование резервов на возможные потери, расходы по кассовым и расчетным операциям);

- по обеспечению деятельности банка (расходы на оплату труда персоналу банка, амортизационные отчисления по основным средствам, расходы на рекламу, охрану, связь, компьютерное и банковское оборудование);

- прочие (штраф, уплаченные банком, судебные издержки, госпошлины, списанная дебиторская задолженность)[5].

В кредитной организации выделяют затраты прямые (например, по привлечению средств, на конвертацию валюты) и косвенные (телеграфные расходы, оплата труда персонала банка, арендные платежи), постоянные и переменные[6].

Операционные расходы (расходы, необходимые для обеспечения функционирования банка) включают в себя:

- процентные расходы — уплаченные банком проценты за привлеченные им средства (полученные кредиты, займы, вклады, депозиты), в том числе привлеченные с помощью выпущенных банком ценных бумаг;

- непроцентные расходы — остальные (кроме процентных) расходы на проведение всех операций банка: на заработную плату и материальное поощрение сотрудников; на содержание аппарата управления, в том числе представительские и компенсационные расходы; уплаченные банком комиссионные; уплаченные банком дивиденды; эксплуатационные расходы; расходы, связанные с созданием резервов на покрытие возможных убытков от кредитных и некоторых иных операций банка, относимые на себестоимость таких операций[7].

Рисунок 1. Классификация расходов банка[8]

Основная часть кредитных ресурсов банка образует привлеченные средства, использование которых необходимо оплачивать. Эти затраты составляют наибольшую часть расходов банка. Плата за использование привлеченных ресурсов осуществляется в форме выплат процентов, и соответственно эти расходы являются процентными[9].

Процентные расходы коммерческих банков, осуществляющих различные виды кредитной деятельности, обычно составляют более 50% всех его расходов. Одновременно их удельный вес в общей сумме расходов различен для каждого банка и зависит, в первую очередь, от соотношения отдельных видов платных пассивов (обязательств) банка.

Данная группировка расходов банка зависит от уровня, на котором проводится анализ, и длительности периода анализа. Так, определенный перечень расходов нормируется головным банком для своих филиалов, то есть на уровне этих структурных подразделений ряд затрат являются слабо регулируемыми, в то время как для высшего управленческого звена банка они могут быть отнесены к другим группам классификации по степени регулируемости.

Объем и структура расходов банка формируются в зависимости от круга выполняемых банком функций и его хозяйственной деятельностью[10].

Рост операционных расходов банка в их общем объеме может быть вызван как изменениями конъюнктуры финансового рынка, так и ошибками в работе руководства банка. Причины негативной тенденции выявляются в процессе сравнительного анализа результатов деятельности рассматриваемого банка с кредитными организациями – партнерами и конкурентами, работающими на тех же финансовых рынках[11].

При принятии конкретных управленческих решений руководству банка важно знать какие выгоды и затраты будут при их реализации. Эта цель анализа требует, с одной стороны, предварительного уменьшения общей суммы расходов банка на сумму понесенных издержек (безвозвратных затрат), которые не являются существенными для принятия конкретного управленческого решения (безвозвратные затраты состоят из части производственных расходов и полной суммы нейтральных расходов, то есть не связанных с производственным результатом, например безвозмездные благотворительные взносы), и, с другой стороны, следует учесть альтернативные издержки (упущенную выгоду), то есть вмененные затраты. В результате данных расчетов получится совокупность расходов, которая должна подвергнуться изменению в следствии принимаемого решения. Эти расходы называются релевантными (существенными). Например, при оценке финансовых результатов важен анализ сумм, полученных (уплаченных) штрафов, пени, неустоек, а для планирования прибыли банка эти данные не релевантны[12].

1.2. Методика анализа затрат коммерческого банка

При анализе расходов особое внимание уделяется изучению затрат на обеспечение функционирования деятельности банка.

Управление накладными расходами в банке – задача более сложная, чем у субъекта хозяйствования, так как в банке трудно с достаточной точностью определить какое влияние на изменение чистого процентного дохода оказывают непроцентные расходы банка.

Количественную характеристику расходов банка завершает коэффициентный анализ обобщающих показателей (таблица 2).

Таблица 2

Коэффициенты, используемые при анализе расходов банка[13]

|

Показатель |

Обозначение |

Порядок расчета |

Примечания |

|

Соотношение |

Кпр. |

Отношение процентных |

Оценивает способность банка получать прибыль от основной деятельности |

|

Коэффициент эффективности затрат |

Кз. |

Отношение совокупных |

Оценивает эффективность банка в |

|

Коэффициент безрискового покрытия расходов |

Кб.п.р. |

Отношение комиссионных доходов к совокупным расходам банка |

Показывает, насколько безрисковый доход покрывает совокупные |

|

Операционная эффективность |

Коп.эф. |

Отношение операционных доходов к операционным расходам банка |

Характеризует уровень покрытия операционных |

|

Рентабельность |

Креиг.р. |

Отношение чистой прибыли банка к совокупным расходам |

Оценивает рентабельность банка в |

В экономической литературе проблемам, связанным с оптимизацией затрат коммерческих банков, уделяется мало внимания в виду того, что в качестве приоритетных в данном случае рассматриваются проблемы, связанные с доходностью, ликвидностью и платёжеспособностью банков[14].

Выводы

Расходы - это затраты банка, связанные с осуществлением операций,

обеспечивающих функционирование их деятельности.

По своему характеру расходы кредитной организации классифицируют следующим образом:

- операционные – расходы, непосредственно связанные с операционной деятельностью банка (процентные расходы, комиссионные расходы, расходы на формирование резервов на возможные потери, расходы по кассовым и расчетным операциям);

- по обеспечению деятельности банка (расходы на оплату труда персоналу банка, амортизационные отчисления по основным средствам, расходы на рекламу, охрану, связь, компьютерное и банковское оборудование);

- прочие (штраф, уплаченные банком, судебные издержки, госпошлины, списанная дебиторская задолженность).

ГЛАВА 2. АНАЛИЗ ЗАТРАТ ПАО АККСБ «КС БАНК»

2.1. Краткая характеристика банка

ПАО АККСБ «КС БАНК» - средняя по размеру нетто-активов кредитная организация, зарегистрированная в г. Саранске. Основное направление деятельности — кредитование корпоративных клиентов и частных лиц. Ключевой источник фондирования — вклады населения.

Банк был зарегистрирован в 1992 г. в г. Саранске (Республика Мордовия) в форме акционерного общества закрытого типа. В 1995 г. кредитная организация получила статус уполномоченного банка Правительства Республики Мордовии по работе с ценными бумагами Министерства финансов Мордовии. В форме открытого акционерного общества АККСБ «КС БАНК» стал функционировать с 2000 г. С декабря 2004 г. банк является участником системы страхования вкладов. Кредитная организация первой из местных банковских организаций вышла за пределы Мордовии, открыв филиал в г. Пензе.

6 июля 2016 г. Глава Республики Мордовия Владимир Волков, генеральный директор АО «НСПК» Владимир Комлев и президент АККСБ «КС БАНК» Владимир Грибанов подписали соглашение, предусматривающее создание Единой Социальной Электронной Карты (ЕСЭК) на базе национальной платежной системы «Мир».

В сентябре 2016 г. клиентам банка предложен новый Интернет-банк и мобильное приложение (система «КС Банк Лайт). Новая дистанционная система банковского обслуживания обладает расширенным функционалом и позволяет совершать клиентам широкий спектр денежных переводов.

В целях оптимизации сети продаж в 2016 г. были закрыты два подразделения банка: 27 сентября - операционный офис «Самарский», 29 марта - операционный офис №3 г. Пенза. 25

2.2. Анализ динамики и структуры затрат банка

Проанализируем операционные и прочие операционные (административно-хозяйственные) расходы банка. Анализ расходов будет производиться за 1 кв. 2016 г. и 1 кв. 2017 г. (справочно будет представлена информация по итогам 2016 г.), так как с начала 30 2016 г. поменялась система формирования 0409102 формы отчетности и сопоставление данных 2016 г. и данных более ранних периодов является невозможной. Структура операционных расходов ПАО АККСБ «КС БАНК» представим в таблице 2.

Структура операционных расходов ПАО АККСБ «КС БАНК»,

тыс. руб.

|

Вид расходов |

1 кв. 2016 г. |

1 кв. 2017 г. |

2016 г. (справочно) |

|||

|

Сумма, |

Доля, % |

Сумма, |

Доля, % |

Сумма, |

Доля, % |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

1. Процентные расходы: |

||||||

|

по кредитам от банков-конграгентов |

65 |

0,03% |

1 397 |

0,56% |

3 406 |

0,18% |

|

по счетам клиентов - юридических лиц |

9 876 |

3,88% |

9916 |

3,97% |

15 424 |

0,82% |

|

по депозитам юридических лиц |

7 275 |

2,85% |

9 749 |

3,90% |

27 842 |

1,47% |

|

по счетам физических лиц |

910 |

0,36% |

1 552 |

0,62% |

4 538 |

0,24% |

|

по депозитам физических лиц |

210 683 |

82,67% |

173 220 |

69,34% |

815 770 |

43,19% |

|

по прочим средствам физических лиц |

0 |

0,00% |

0 |

0,00% |

866 980 |

45,90% |

|

Итого процентные расходы |

228 809 |

89,78% |

195 834 |

78,39% |

1 733 960 |

91,80% |

|

2. Комиссионные расходы: |

||||||

|

расходы за РКО |

1 101 |

0,43% |

1 173 |

0,47% |

9 659 |

0,51% |

|

услуги платежных и расчетных систем |

1 006 |

0,39% |

1095 |

0,44% |

5 080 |

0,27% |

|

за оказание посреднических услуг по брокерским и аналогичным договорам |

9 |

0,00% |

9 |

0,00% |

92 |

0,00% |

|

расходы по операциям |

55 |

0,02% |

54 |

0,02% |

205 |

0,01% |

|

Другие комиссионные расходы |

3 946 |

1,55% |

5 386 |

2,16% |

19 654 |

1,04% |

|

Итого комиссионные расходы |

6 117 |

2,40% |

7 717 |

3,09% |

34 690 |

1,84% |

Продолжение таблицы 2

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

3. Расходы по формированию резервов на возможные потери: |

||||||

|

РВП по активам, переданным в |

10 468 |

4,11% |

12 493 |

5,00% |

20 255 |

1,07% |

|

РВП по условным обязательствам кредитного характера |

7 375 |

2,89% |

19 491 |

7,80% |

72 211 |

3,82% |

|

РВП по другим активам, в том |

2 081 |

0,82% |

14 278 |

5,72% |

27 804 |

1,47% |

|

Итого расходы по формированию РВП |

19 924 |

7,82% |

46 262 |

18,52% |

120 270 |

6,37% |

|

Итого операционные расходы |

254 850 |

100,00% |

249 813 |

100,00% |

1 888 920 |

100,00% |

Как видно из таблицы 2, основную долю в структуре операционных расходов составляют процентные расходы банка. В структуре процентных расходов значительную часть имеют процентные расходы по депозитам физических лиц, что подтверждает сделанные выводы в рамках предыдущего параграфа о том, что привлеченные финансовые ресурсы ПАО АККСБ «КС БАНК» в значительной части сформированы за счет вкладов физических лиц.

Тем не менее, величина процентных расходов по вкладам физических лиц постепенно уменьшается, как в абсолютном выражении, так и в относительном. Так величина процентных расходов по депозитам физических лиц за 1 кв. 2016 г. составила 210 683 тыс. руб. или 82,67 % в структуре операционных расходов банка, а за 1 кв. 2017 г. – 173 220 тыс. руб. или 69,34 % в структуре операционных расходов банка.

Как было видно из анализа активов и пассивов банка, величина вкладов с течением времени только увеличивается, тем самым, снижением процентных расходов по вкладам, свидетельствует об уменьшении ставки по вкладным операциям ПАО АККСБ «КС БАНК».

Комиссионные расходы и расходы по формированию резервов на возможные потери составляют не столь значительную часть операционных расходов в отличие от процентных расходов банка. Так в 2016-2017 гг. величина комиссионных расходов не превышала 3,1 % от совокупных операционных расходов, а доля расходов по формированию резервов на возможные потери в 2016 г. не поднималась выше 7,9%.

В 2017 г. же году доля расходов по формированию резервов на возможные потери возросла до 18,52 %, особенно в части расходов по формированию РВП по другим активам, в том числе требованиям, и прочим операциям, не приносящим процентный доход.

Таблица 3

Структура прочих операционных расходов ПАО АККСБ

«КС БАНК», тыс. руб.

|

Вид расходов |

1 кв. 2016 г. |

1 кв. 2017 г. |

2016 г. |

||||

|

Сумма, тыс. руб. |

Доля, % |

Сумма. тыс. руб. |

Доля. % |

Сумма. тыс. руб. |

Доля, % |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

|

4. Прочие операционные расходы |

|||||||

|

4.1. Расходы на содержание персонала: |

|||||||

|

расходы на оплату труда |

41 709 |

36,11% |

51 964 |

33,90% |

203 849 |

34,21% |

|

|

расходы по выплате других вознаграждений работникам |

5 102 |

4,42% |

5 980 |

3,90% |

19 978 |

3,35% |

|

|

страховые взносы |

14 973 |

12,96% |

16 433 |

10,72% |

60 733 |

10,19% |

|

|

расходы по выплате выходных пособий |

262 |

0,23% |

0 |

0,00% |

930 |

0,16% |

|

|

подготовка и переподготовка кадров |

172 |

0,15% |

101 |

0,07% |

663 |

0,11% |

|

|

другие расходы на |

146 |

0,13% |

148 |

0,10% |

602 |

0,10% |

|

|

Итого расходы на содержание персонала |

62 364 |

54,00% |

74 626 |

48,68% |

286 755 |

48,12% |

|

|

4.2. Расходы по операциям с основными средствами и нематериальными активами |

6 889 |

5,96% |

10 931 |

7,13% |

40 303 |

6,76% |

|

|

4.3. Амортизация по |

8 852 |

7,66% |

8 762 |

5,72% |

33 274 |

5,58% |

|

|

4.4. Организационные и управленческие |

расходы: |

||||||

|

арендная плата |

12 809 |

11,09% |

12 029 |

7,85% |

53 300 |

8,94% |

|

|

плата за право пользования объектами интеллектуальной деятельности |

2 508 |

2,17% |

3 963 |

2,59% |

14 657 |

2,46% |

|

Продолжение таблицы 3

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

||

|

расходы от списания |

5 245 |

4,54% |

9 269 |

6,05% |

29 745 |

4,99% |

||

|

служебные командировки |

170 |

0,15% |

295 |

0,19% |

1 449 |

0,24% |

||

|

охрана |

3 218 |

2,79% |

4 440 |

2,90% |

24 753 |

4,15% |

||

|

реклама |

1 260 |

1.09% |

2 921 |

1,91% |

5 790 |

0,97% |

||

|

представительские расходы |

870 |

0,75% |

93 |

0,06% |

1 283 |

0,22% |

||

|

услуги связи |

3 140 |

2,72% |

2 939 |

1,92% |

11 758 |

1,97% |

||

|

аудит |

0 |

0,00% |

19 |

0,01% |

846 |

0,14% |

||

|

публикация отчетности |

0 |

0,00% |

0 |

0,00% |

10 |

0,00% |

||

|

страхование |

696 |

0,60% |

12 709 |

8,29% |

56 357 |

9,46% |

||

|

налоги и сборы |

2 108 |

1,83% |

4 198 |

2,74% |

14 640 |

2,46% |

||

|

другие организационные и управленческие расходы |

3 702 |

3,21% |

4 800 |

3,13% |

14 393 |

2,42% |

||

|

Итого организационные и управленческие расходы |

35 726 |

30,93% |

57 675 |

37,62% |

228 981 |

38,42% |

||

|

4.5. Прочие расходы |

||||||||

|

судебные и арбитражные издержки |

380 |

0,33% |

54 |

0,04% |

653 |

0,11% |

||

|

платежи в возмещение |

1 |

0,00% |

0 |

0,00% |

38 |

0,01% |

||

|

расходы от списания недостач денежной наличности, сумм по имеющим признаки |

0 |

0,00% |

0 |

0,00% |

14 |

0,00% |

||

|

расходы на благотворительность |

449 |

0,39% |

305 |

0,20% |

2 840 |

0,48% |

||

|

расходы на осуществление спортивных мероприятий, отдыха |

662 |

0,57% |

848 |

0,55% |

2 867 |

0,48% |

||

|

другие расходы |

169 |

0,15% |

105 |

0,07% |

216 |

0,04% |

||

|

Итого прочие расходы |

1 661 |

1,44% |

1 312 |

0,86% |

6 628 |

1,11% |

||

|

Итого прочие операционные расходы |

115 492 |

100,00% |

153 306 |

100,00% |

595 941 |

100,00% |

||

Как видно из таблицы 3, основную долю в структуре прочих операционных расходов банка составляют расходы на персонал (около 50 % в течение всех рассматриваемых периодов).

В след за ними идут управленческие и организационные расходы банка, они составляют порядка 30%-40% от совокупной величины прочих операционных расходов.

Расходы по операциям с основными средствами (в том числе и амортизационные расходы) равны примерно 10 % от совокупных операционных расходов ПАО АККСБ «КС БАНК»

Последняя же группа расходов – прочие расходы, составляют всего 1-2 % от совокупной величины прочих операционных расходов.

Помимо структуры расходов немаловажным является темп роста расходов ПАО АККСБ «КС БАНК».

Динамика изменения расходов банка отражена в таблице 4.

Таблица 4

Динамика изменения расходов ПАО АККСБ «КС БАНК», тыс. руб.

|

Вид расходов |

1 кв. 2016 г. |

1 кв. 2017 г. |

Темп роста |

|

Процентные расходы |

228 809 |

195 834 |

85,59% |

|

Комиссионные расходы |

6117 |

7 717 |

126,16% |

|

Расходы по формированию резервов на |

19 924 |

46 262 |

232,19% |

|

Расходы на содержание персонала |

62 364 |

74 626 |

119,66% |

|

Расходы по операциям с основными средствами |

6 889 |

10 931 |

158,67% |

|

Амортизация по основным средствам и |

8 852 |

8 762 |

98,98% |

|

Организационные и управленческие расходы |

35 726 |

57 675 |

161,44% |

|

Прочие расходы |

1 661 |

1312 |

78,99% |

|

Всего расходы |

370 342 |

403 119 |

108,85% |

Из таблицы 4 видно, что наибольшее опасение вызывают расходы по формированию резервов на возможные потери, темп роста по ним составил 232,19 %. Особенное влияние на рост резервов оказало формирование РВП по другим активам, в том числе требованиям, и прочим операциям, не приносящим процентный доход.

Таким образом, ПАО АККСБ «КС БАНК» необходимо срочно сконцентрировать свое внимание на снижение резервов по другим активам, в том числе требованиям, и прочим операциям, не приносящим процентный доход, соответственно, банку необходимо понизить риск по обозначенным операциям.

В связи с нестабильной экономической ситуацией в стране особую актуальность приобретают вопросы, связанные с сокращением расходов. ПАО АККСБ «КС БАНК» также постоянно проводит мониторинг своих расходов в целях минимизации затрат. Основными условиями управления расходами ПАО АККСБ «КС БАНК» являются:

- заинтересованность собственников банка в повышении рентабельности и прозрачности бизнеса, подразумевающая устойчивое финансовое положение банка;

- наличие адекватных принципов мотивации руководителей подразделений, готовность собственников и менеджмента к соблюдению этих договоренностей;

- понимание собственником необходимости корректного учета доходов и расходов и готовность корректировать бизнес в соответствии с объективными финансовыми показателями.

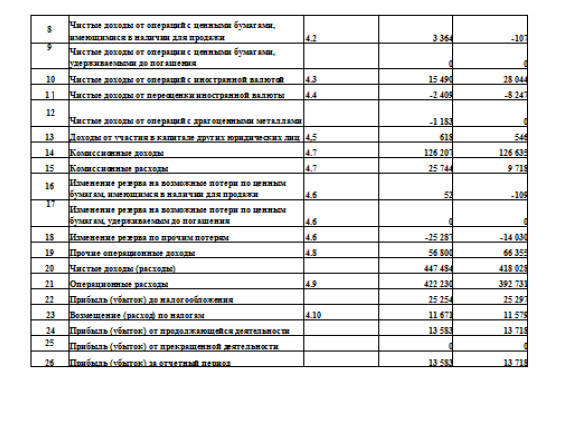

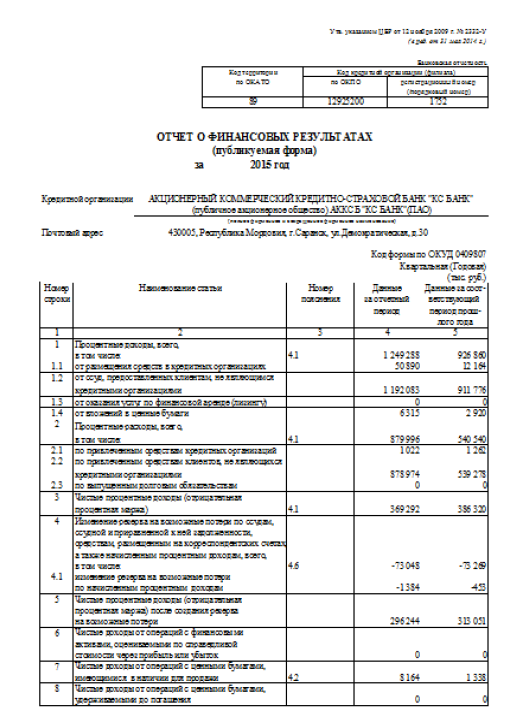

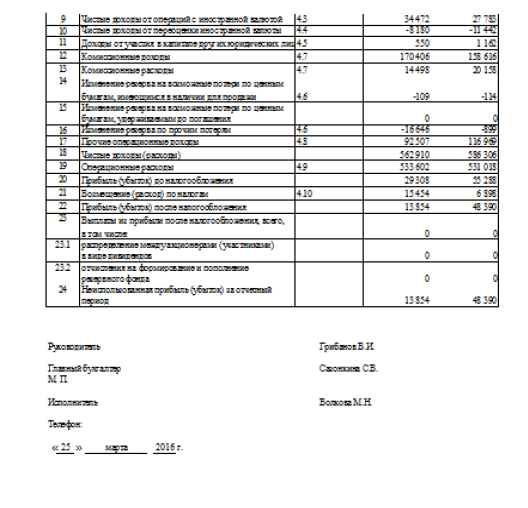

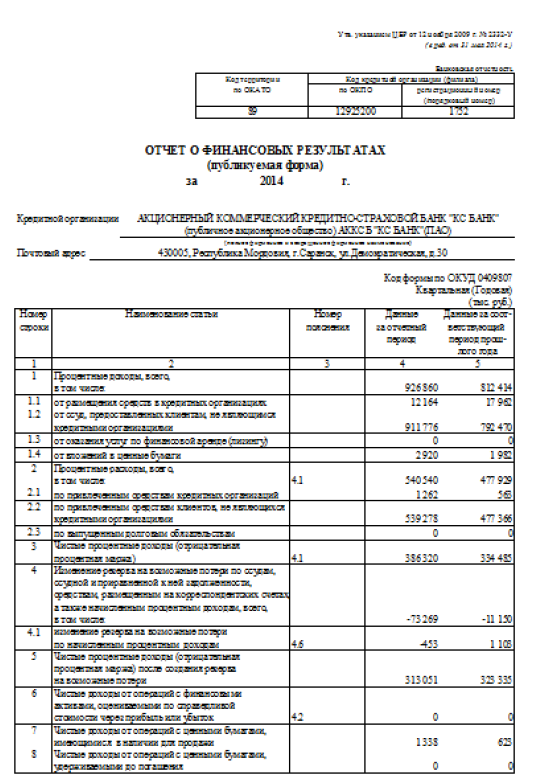

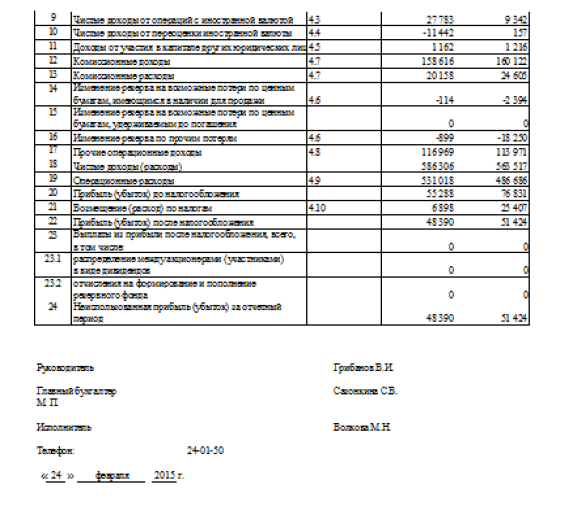

Произведем оценку эффективности управления расходами ПАО АККСБ «КС БАНК» на основе анализа относительных коэффициентов (таблица 5).

Таблица 5

Коэффициенты эффективности управления расходами ПАО АККСБ «КС БАНК», тыс. руб.

|

Показатель |

Года |

Отклонение |

|||

|

2014 г. |

2015 г. |

2016 г. |

2015/2014 |

2016/2015 |

|

|

Совокупные доходы |

2 032 972 |

2 615 134 |

2 140 940 |

582 162 |

-474 194 |

|

Совокупные расходы |

2 011 651 |

2 590 600 |

2 120 803 |

578 949 |

-469 797 |

|

Процентные доходы |

926 860 |

906 223 |

1 056 526 |

-20 637 |

150 303 |

|

Процентные расходы |

540 540 |

638 670 |

665 954 |

98 130 |

27 284 |

|

Комиссионные доходы |

158 616 |

126 635 |

126 207 |

-31981 |

-428 |

|

Операционные доходы |

850 679 |

1 091 390 |

2 140 940 |

240 711 |

1 049 550 |

|

Операционные расходы |

531 018 |

392 732 |

442 230 |

-138 286 |

49 498 |

|

Чистая прибыль банка |

48 390 |

13 718 |

13 583 |

-34 672 |

-135 |

|

Соотношение процентных доходов и расходов |

1,71 |

1,42 |

1,59 |

-0,30 |

0,17 |

|

Коэффициент эффективности затрат |

1,01 |

1,01 |

1,01 |

0,00 |

0,00 |

|

Коэффициент безрискового покрытия расходов |

0,08 |

0,05 |

0,06 |

-0,03 |

0,01 |

|

Операционная эффективность |

1,60 |

2,78 |

4.84 |

1.18 |

2,06 |

|

Рентабельность расходов банка |

0,02 |

0,01 |

0,01 |

-0,02 |

0,00 |

Как видно из таблицы 5, коэффициенты эффективности управления расходами имеют неоднозначную тенденцию изменения: так коэффициент соотношения процентных доходов и расходов в 2015 г снижается, а в 2016 г. незначительно увеличивается за счет превышения темпа роста процентных доходов над расходами.

Коэффициент эффективности затрат находится на одном уровне, а коэффициент безрискового покрытия расходов также, как и коэффициент

соотношения процентных доходов и расходов в 2015 г. сокращается, а в 2016 г. незначительно увеличивается, что связано с сокращением совокупных расходов банка в 2016 г. на 474 194 тыс. руб.

Хорошую динамику показывает операционная эффективность деятельности ПАО АККСБ «КС БАНК», увеличившаяся в 3 раза.

Рентабельность расходов за 2014-2016 гг. сокращается с 0,02 до 0,01, подобное значение коэффициента свидетельствует о низкой рентабельности расходов банка.

Однако, следует учитывать, что в 2016 г. поменялась методика отражения доходов и расходов в отчете о финансовых результатах банка, в связи с этим, сопоставление анализируемых данных за 2016 г. может быть немного некорректным.

Базовым принципом бизнес-модели ПАО АККСБ «КС БАНК» явилось разделение всего существующего бизнеса банка на центры финансового учета (ЦФУ), с выделением центров прибыли, центров затрат и венчурные проекты при соблюдении ряда важнейших принципов.

Центры прибыли изначально привязывались к продуктовой линейке, а не к существующей штатной структуре банка. Причем корректировка штатной структуры в дальнейшем производилась с учетом бизнес-структуры, а не наоборот. Целью этого был максимально корректный учет доходов в разрезе продукта, недопущение «размывания» затрат для маскировки убыточных бизнесов внутри подразделений, приносящих прибыль. Обязательным условием было наличие во главе каждого ЦФУ конкретного руководителя, отвечающего за финансовый результат.

Руководители центров прибыли имеют относительно широкие полномочия по увеличению штата и большие – по его сокращению. Помимо этого, существует система внутреннего размещения ресурсов (капитала и заемных средств), система трансфертного ценообразования, с учетом ограничений в зависимости от сроков и ликвидности активов, в которые осуществлялись вложения.

Собственники банка и финансовая служба выступают дополнительными и независимыми от центров прибыли инстанциями, постоянно работающими над сокращением расходов. Таким образом, формируется бюджет банка, состоявший из бюджетов различных ЦФУ, причем руководители центров прибыли напрямую заинтересованы в сокращении расходов.

Собственник банка и финансовая служба вступают дополнительными и независимыми от центров прибыли инстанциями, постоянно работающими над сокращением расходов на основе оперативной (ежемесячной) отчетности.

Уже на этой стадии руководство банка принимает целый ряд принципиальных решений для отнесения целого ряда серьезнейших с точки зрения затрат услуг (например, платежи, касса и инкассация) к центрам прибыли или затрат.

В своей деятельности ПАО АККСБ «КС БАНК» стремиться к поиску идеального баланса, поскольку создание центра прибыли, осуществляющий свою деятельность исключительно за счет «внутренних» потребителей его услуг, всегда приводит к негативным последствиям для «настоящих» центров прибыли (например, управление кредитования, управление операций на рынке ценных бумаг). В результате этого в процесс бюджетирования банка был внедрен новый вид ЦФУ — тарифицированные центры (с нулевой прибылью).

Следующим этапом построения системы управления расходов ПАО АККСБ «КС БАНК» стало максимально корректное формирование центров затрат, поскольку здесь выделить подразделения в разрезе продуктовой линейки банка значительно сложнее.

Именно в этой части, равно как в организации трансфертного ценообразования и внутреннего казначейства, и были сосредоточены основные усилия руководства банка.

Наиболее простым с точки зрения методологии было создание венчурных центров. Для них предусматривались стандарты исполнения, бюджет и предельный срок выхода на самоокупаемость с последующим изменением их статуса на центр прибыли, либо закрытие. Важнейшим принципом являлось, как и в случае всех ЦФУ, недопущение некорректного учета их финансового результата, перекладывание затрат на действующие центры прибыли.

Для корректного учета расходов было разработано и внедрено во всех структурных подразделениях специальное программное обеспечение, предусматривающее осуществление любого платежа только при наличии указания (кода) центра финансового учета, осуществляющего платеж. Дополнительно программными методами осуществлялась проверка соответствия суммы платежа бюджету и (или) полномочиям лица, принимающего решение о его осуществлении. Руководители ЦФУ визировали каждый платеж, относящийся к их компетенции.

В рамках данной модели была полностью реализована цель поиска баланса между драйверами роста и затратами банка.

Роль топ-менеджмента банка сводилась, во-первых, к дополнительному аудиту затрат, решению спорных вопросов между ЦФУ и принятию действительно стратегических решений в рамках распределения рисков и создания венчурных центров.

Таким образом, в результате внедрения системы бюджетирования ПАО АККСБ «КС БАНК» получил возможность создания максимально прозрачной системы мотивации сотрудников, при общем сохранении управляемости структуры. ПАО АККСБ «КС БАНК», как видно из проведенного анализа финансовой деятельности, максимизирует прибыль и в результате этого в условиях экономической нестабильности максимально быстро адаптировал структуру к меняющейся конъюнктуре рынка.

Выводы

ПАО АККСБ «КС БАНК» - средняя по размеру нетто-активов кредитная организация, зарегистрированная в г. Саранске. Основное направление деятельности — кредитование корпоративных клиентов и частных лиц. Ключевой источник фондирования — вклады населения.

Основную долю в структуре операционных расходов составляют процентные расходы банка. В структуре процентных расходов значительную часть имеют процентные расходы по депозитам физических лиц, что подтверждает сделанные выводы в рамках предыдущего параграфа о том, что привлеченные финансовые ресурсы ПАО АККСБ «КС БАНК» в значительной части сформированы за счет вкладов физических лиц.

Комиссионные расходы и расходы по формированию резервов на возможные потери составляют не столь значительную часть операционных расходов в отличие от процентных расходов банка. Так в 2016-2017 гг. величина комиссионных расходов не превышала 3,1 % от совокупных операционных расходов, а доля расходов по формированию резервов на возможные потери в 2016 г. не поднималась выше 7,9%.

В 2017 г. же г. доля расходов по формированию резервов на возможные потери возросла до 18,52 %, особенно в части расходов по формированию РВП по другим активам, в том числе требованиям, и прочим операциям, не приносящим процентный доход.

Основную долю в структуре прочих операционных расходов банка составляют расходы на персонал (около 50 % в течение всех рассматриваемых периодов).

В след за ними идут управленческие и организационные расходы банка, они составляют порядка 30%-40% от совокупной величины прочих операционных расходов. Расходы по операциям с основными средствами (в том числе и амортизационные расходы) равны примерно 10 % от совокупных операционных расходов ПАО АККСБ «КС БАНК». Последняя же группа расходов – прочие расходы, составляют всего 1-2 % от совокупной величины прочих операционных расходов.

Помимо структуры расходов немаловажным является темп роста расходов ПАО АККСБ «КС БАНК».

Наибольшее опасение вызывают расходы по формированию резервов на возможные потери, темп роста по ним составил 232,19 %. Особенное влияние на рост резервов оказало формирование РВП по другим активам, в том числе требованиям, и прочим операциям, не приносящим процентный доход.

Таким образом, ПАО АККСБ «КС БАНК» необходимо срочно сконцентрировать свое внимание на снижение резервов по другим активам, в том числе требованиям, и прочим операциям, не приносящим процентный доход, соответственно, банку необходимо понизить риск по обозначенным операциям.

Особенное влияние на рост резервов оказало формирование РВП по другим активам, в том числе требованиям, и прочим операциям, не приносящим процентный доход. Формирование данных резервов осуществляется на основе оценка риска возникновения убытка. В том числе, значительное влияние оказывает риск возникновения убытка по причине мошеннических действий.

ГЛАВА 3. ПУТИ ОПТИМИЗАЦИИ ЗАТРАТ БАНКА

В рамках работы было установлено, что наибольшее опасение вызывают расходы по формированию резервов на возможные потери (далее - РВП), темп роста по ним составил в 2016 г. 232,19 %.

Особенное влияние на рост резервов оказало формирование РВП по другим активам, в том числе требованиям, и прочим операциям, не приносящим процентный доход. Формирование данных резервов осуществляется на основе оценка риска возникновения убытка. В том числе, значительное влияние оказывает риск возникновения убытка по причине мошеннических действий.

Согласно оценке ведущих отечественных банков на сегодняшний день в Российской Федерации выдается мошеннических кредитов на сумму несколько десятков миллионов долларов в год – это прямые убытки, которые негативно отражаются на финансовой отчетности кредитных организаций.

Наиболее распространенная схема мошенничества - получение кредита по поддельным документам и поддельным анкетным данным.

Существующая сегодня схема проверки заявителя базируется на проверке паспортных и указанных в анкете данных – по базам данных «черных» списков, базам агентств кредитных историй, алгоритмах оценки кредитоспособности скоринговых систем и пр. Но все эти проверки оказываются абсолютно неэффективными, когда мошенники используют данные реального человека с положительным кредитным профилем.

С аналогичной проблемой в своей деятельности встречается и ПАО АККСБ «КС БАНК». Официальные данные по убыткам кредитной организации, полученным в результате мошеннической деятельности, не афишируются.

В связи с этим перед банком остро стоит вопрос о повышении уровня безопасности идентификации клиентов. В качестве инновационного продукта, способного значительно снизить уровень мошеннической деятельности, как при получении кредитов, так и при осуществлении операций по банковским картам, а соответственно и уменьшить вероятность реализации риска, а соответственно и значительно снизить расходы банка, выступает биометрическая идентификация клиентов.

Биометрия определяется как система распознавания людей по одной или более физических или поведенческих черт. Биометрия позволяет распознавать личность людей по одной или сразу нескольким физическим параметрам (голос, отпечаток пальца, черты и термограмма лица, ДНК, ладонь, сетчатка и радужная оболочка глаза) или поведенческим чертам (походка, почерк).

Для клиента банка биометрическая идентификация проще стандартных способов идентификации, клиенту не нужно запоминать пароли или использовать дополнительные устройства. Для банков это новый уровень информационной безопасности, при этом чаще всего биометрическая система идентификации не заменяет существующую, а встраивается в нее и становится дополнительным фактором защиты. Так в ближайшем будущем банки не откажутся от пин-кодов и дополнительных смс-подтверждений, но будут пользоваться возможностью с точностью до 100% идентифицировать клиента с помощью биометрических данных в экстренных случаях или при совершении определенных операций.

Использование технологий идентификации данных клиента по биометрическим параметрам в ПАО АККСБ «КС БАНК» может происходить в четырех базовых услугах: при снятии наличных денежных средств в банкомате; при обращении клиента в банк по телефону; при входе клиента в мобильный банкинг и для подтверждения мобильных платежей; при входе в интернет-банкинг и для подтверждения трансакций.

Оптимальное соотношение затрат и полученного функционала возможно при применении в качестве идентификатора отпечатка пальца. Таким образом, на основе проведенного анализа, в рамках мероприятий, направленных на минимизацию уровня расходов ПАО АККСБ «КС БАНК», предлагается осуществить реализацию проекта по внедрению биометрической системы идентификации клиента по отпечатку пальца, что связано с простой внедрения, по сравнению с применением других идентификаторов, невысокой стоимостью проекта, а также повышением уровня доверия к банку и, соответственно, привлечению новых клиентов.

Таблица 5

Преимущества и недостатки внедрения системы биометрического контроля доступа по отпечатку пальца в ПАО АККСБ «КС БАНК»

|

Для банка |

Для клиента |

||

|

Преимущества |

Недостатки |

Преимущества |

Недостатки |

|

1. Наименьшие затраты при внедрении системы распознания |

1. Проблемы с распознаванием отпечатков пальцев у 1-2% пользователей |

1. Наименьшие затраты при внедрении, в случае наличия у клиента мобильного устройства с биометрическими |

1. Дополнительные расходы, связанные с повышением уровня безопасности |

|

2. Снижение уровня |

2. Возникновение |

2. Снижение уровня |

|

|

3. Привлечение новых клиентов |

3. Простота идентификации |

||

|

4 В ПАО АККСБ |

|||

По экспертной оценке, мошеннические кредиты составляют сегодня 0,5-2% кредитного портфеля. В целях проведения расчетов, предположим, что у ПАО АККСБ «КС БАНК» данный показатель усреднен и составляет 1,25 % от совокупного кредитного портфеля физических лиц банка.

Помимо этого, учтем 0,25 % от портфеля привлеченных средств клиентов - физических лиц в качестве убытков от мошеннических операций по банковским картам.

Стоимость внедрения биометрической системы идентификации по отпечатку пальца невысока и составляет около 1,5 млн. руб. с учетом установки аппаратного комплекса и обучением ведущих сотрудников банка. Ежемесячное программное сопровождение биометрической системы идентификации по отпечатку пальца составляет около 70 тыс. руб. в месяц.

Предположим, что за подключение биометрической системы идентификации банк установит единоразовую комиссию в размере 3 тыс. руб. Предполагается, что в течение года данной услугой воспользуется около 5 тыс. чел. Таким образом, денежный поток при внедрении биометрической системы идентификации по отпечатку пальца принимает следующий вид (таблица 6).

Таблица 6

Движение денежных потоков ПАО АККСБ «КС БАНК» в течение года в случае внедрения биометрической системы идентификации по отпечатку пальца, тыс. руб.

|

ПРИТОК |

ОТТОК |

||

|

I Чистые денежные средства, полученные от операционной деятельности |

|||

|

1. Денежные средства, полеченные от операционной деятельности до изменений в операционных активах и обязательствах |

|||

|

проценты полеченные (средняя ставка по кредитам ФЛ 21,3 %) |

14 811 |

проценты уплаченные |

-1 680 |

|

комиссии полученные (подключение за год 5 тыс. клиентов) |

15 000 |

операционные расходы (1,5 млн. руб. - единоразовый платеж и абонентская плата 70 тыс. руб. / мес.) |

-2 340 |

|

прочие операционные доходы |

30 000 |

||

|

Итого по пункту 1 |

59 811 |

Итого по пункту 1 |

-4 020 |

|

2. Прирост (снижение) чистых денежных средств от операционных активов и обязательств |

|||

|

средства, которые могли быть |

24 348 |

Выдача средств в качестве кредитов |

-69 537 |

|

средства, которые могли быть |

69 537 |

Возврат средств вкладчикам |

-24 348 |

|

Итого по пункту 2 |

93 884 |

Итого по пункту 2 |

-93 884 |

|

Итого по разделу I |

153 696 |

Итого по разделу I |

-97 904 |

|

ИТОГО приток денежных средств и их эквивалентов |

55 791 |

||

Как видно из таблицы 6, средства которые могли быть выведены мошенниками в случае отсутствия биометрической идентификационной системы, остаются в банке, поэтому изменение по операционным активам и

обязательствам нет (приток пункта 2 равен оттоку пункта 2).

Зато в рамках пункта 1 «Денежные средства, полученные от операционной деятельности до изменений в операционных активах и обязательствах» наблюдается приток процентных доходов от кредитов, комиссионных доходов, а также прочих операционных доходов (предотвращение возможных убытков, связанных, с оказанием юридической помощи, возмещением морального ущерба, в случае отсутствия биометрической идентификационной системы и выводом денежных средств мошенниками).

В рамках оттока по п. 1 указаны проценты, уплаченные по вкладам и расходы, связанные с внедрением и сопровождением биометрической идентификационной системы.

Произведем сопоставление потерь банка до внедрения системы идентификации и после (таблица 7).

Таблица 7

Сопоставление потерь ПАО АККСБ «КС БАНК» в случае внедрения биометрической системы идентификации по отпечатку- пальца, тыс. руб.

|

Показатель |

До внедрения |

После внедрения |

|

Величина кредитного портфеля |

5 562 934 |

5 632 471 |

|

Средства, которые могли быть выведены мошенническим путем без применения биометрической системы идентификации - ссудная задолженность |

111259 |

41 722 |

|

Величина средств вкладчиков |

9 739 110 |

9 763 458 |

|

Средства, которые могли быть выведены мошенническим путем без применения биометрической системы идентификации- средства вкладчиков |

194 782 |

170 434 |

|

Сокращение потерь по кредитному портфелю |

62,5% |

|

|

Сокращение потерь по вкладам физических лиц |

12,5% |

|

|

Совокупное сокращение потерь |

30,7% |

|

Как видно из таблицы 7, в результате внедрения предложенных рекомендаций совокупный уровень потерь сократится на 30,7%, в том числе на 62,5 % по кредитному портфелю (так как данную систему идентификации будут применять по отношению ко всем новым заемщикам) и на 12,5% по

вкладам физических лиц (идентификация только заинтересованных в данной

услуге вкладчиков).

Таблица 8

Расчет экономической эффективности внедрения биометрической системы идентификации по отпечатку пальца в ПАО АККСБ «КС БАНК», тыс. руб.

|

Показатель |

Значение |

|

Проценты, полученные по кредитам физических лиц, которые могли быть выведены мошенническим путем (средняя ставка по кредитам физических лиц- 21,3 %) |

14 811 |

|

Комиссии, полученные за подключение клиентов к новой системе |

15 000 |

|

Прочие операционные доходы |

30 000 |

|

Проценты, уплаченные по вкладам, которые могли быть выведены |

1 680 |

|

Операционные расходы банка, связанные с внедрением и сопровождением системы (1,5 млн. руб. - единоразовый платеж и абонентская плата 70 тыс. руб. / мес.) |

2 340 |

|

Эффективность внедрении биометрической системы идентификации |

14,88 |

Таким образом, как показывают проведенные расчеты, в результате внедрения биометрической системы идентификации по отпечатку пальца только за первый год функционирования системы приток денежных средств может увеличиться на 55 791 тыс. руб. (в результате сокращения расходов по мошеннических операциям и привлечения новых клиентов), а эффективность внедрения предложенной системы составит 14,88 (доход в 14.88 руб. с 1 руб., вложенных денежных средств), что является весьма существенным показателем для деятельности ПАО АККСБ «КС БАНК» в рамках управления расходами банка.

Выводы

В целях снижения уровня расходов ПАО АККСБ «КС БАНК», предлагается осуществить реализацию проекта по внедрению биометрической системы идентификации клиента по отпечатку пальца, что связано с простой внедрения, по сравнению с применением других идентификаторов, невысокой стоимостью проекта, а также повышением уровня доверия к банку и, соответственно, привлечению новых клиентов.

Как показывают проведенные расчеты, в результате внедрения биометрической системы идентификации по отпечатку пальца только за первый год функционирования системы приток денежных средств может увеличиться на 55 791 тыс. руб. (в результате сокращения расходов по мошеннических операциям и привлечения новых клиентов), а эффективность внедрения предложенной системы составит 14,88 (доход в 14,88 руб. с 1 руб., вложенных денежных средств), что является весьма существенным показателем для деятельности ПАО АККСБ «КС БАНК» в рамках управления расходами банка.

ЗАКЛЮЧЕНИЕ

Расходы - это затраты банка, связанные с осуществлением операций,

обеспечивающих функционирование их деятельности.

По своему характеру расходы кредитной организации классифицируют следующим образом:

- операционные – расходы, непосредственно связанные с операционной деятельностью банка (процентные расходы, комиссионные расходы, расходы на формирование резервов на возможные потери, расходы по кассовым и расчетным операциям);

- по обеспечению деятельности банка (расходы на оплату труда персоналу банка, амортизационные отчисления по основным средствам, расходы на рекламу, охрану, связь, компьютерное и банковское оборудование);

прочие (штраф, уплаченные банком, судебные издержки, госпошлины, списанная дебиторская задолженность).

ПАО АККСБ «КС БАНК» - средняя по размеру нетто-активов кредитная организация, зарегистрированная в г. Саранске. Основное направление деятельности — кредитование корпоративных клиентов и частных лиц. Ключевой источник фондирования — вклады населения.

Основную долю в структуре операционных расходов составляют процентные расходы банка. В структуре процентных расходов значительную часть имеют процентные расходы по депозитам физических лиц, что подтверждает сделанные выводы в рамках предыдущего параграфа о том, что привлеченные финансовые ресурсы ПАО АККСБ «КС БАНК» в значительной части сформированы за счет вкладов физических лиц.

Комиссионные расходы и расходы по формированию резервов на возможные потери составляют не столь значительную часть операционных расходов в отличие от процентных расходов банка. Так в 2016-2017 гг. величина комиссионных расходов не превышала 3,1 % от совокупных операционных расходов, а доля расходов по формированию резервов на возможные потери в 2016 г. не поднималась выше 7,9%.

В 2017 г. же г. доля расходов по формированию резервов на возможные потери возросла до 18,52 %, особенно в части расходов по формированию РВП по другим активам, в том числе требованиям, и прочим операциям, не приносящим процентный доход.

Основную долю в структуре прочих операционных расходов банка составляют расходы на персонал (около 50 % в течение всех рассматриваемых периодов).

В след за ними идут управленческие и организационные расходы банка, они составляют порядка 30%-40% от совокупной величины прочих операционных расходов. Расходы по операциям с основными средствами (в том числе и амортизационные расходы) равны примерно 10 % от совокупных операционных расходов ПАО АККСБ «КС БАНК». Последняя же группа расходов – прочие расходы, составляют всего 1-2 % от совокупной величины прочих операционных расходов.

Помимо структуры расходов немаловажным является темп роста расходов ПАО АККСБ «КС БАНК».

Наибольшее опасение вызывают расходы по формированию резервов на возможные потери, темп роста по ним составил 232,19 %. Особенное влияние на рост резервов оказало формирование РВП по другим активам, в том числе требованиям, и прочим операциям, не приносящим процентный доход.

Таким образом, ПАО АККСБ «КС БАНК» необходимо срочно сконцентрировать свое внимание на снижение резервов по другим активам, в том числе требованиям, и прочим операциям, не приносящим процентный доход, соответственно, банку необходимо понизить риск по обозначенным операциям.

Особенное влияние на рост резервов оказало формирование РВП по другим активам, в том числе требованиям, и прочим операциям, не приносящим процентный доход. Формирование данных резервов осуществляется на основе оценка риска возникновения убытка. В том числе, значительное влияние оказывает риск возникновения убытка по причине мошеннических действий.

В целях снижения уровня расходов ПАО АККСБ «КС БАНК», предлагается осуществить реализацию проекта по внедрению биометрической системы идентификации клиента по отпечатку пальца, что связано с простой внедрения, по сравнению с применением других идентификаторов, невысокой стоимостью проекта, а также повышением уровня доверия к банку и, соответственно, привлечению новых клиентов.

Как показывают проведенные расчеты, в результате внедрения биометрической системы идентификации по отпечатку пальца только за первый год функционирования системы приток денежных средств может увеличиться на 55 791 тыс. руб. (в результате сокращения расходов по мошеннических операциям и привлечения новых клиентов), а эффективность внедрения предложенной системы составит 14,88 (доход в 14,88 руб. с 1 руб., вложенных денежных средств), что является весьма существенным показателем для деятельности ПАО АККСБ «КС БАНК» в рамках управления расходами банка.

СПИСОК ЛИТЕРАТУРЫ

- Инструкция Банка России от 03.12.2012 № 139-И (с изм. и доп.) «Об обязательных нормативах банков».

- Банковское дело: учебник / О. И. Лаврушин, Н. И. Валенцева [и др.]; под ред. О. И. Лаврушина. — 10-е изд., перераб. и доп. — М.: КНОРУС, 2013.

- Буздалин А. Надежность банка. От формализации к оценке. – М.: Либроком, 2015.

- Вешкин Ю., Авагян Г. Экономический анализ деятельности коммерческого банка. – М.: Магистр, 2014.

Джумабаева А. К. Финансовое состояние кредитных организаций // В сборнике: II Манякинские чтения: уникальный туристско-рекреационный потенциал «Московско-Сибирский тракт» («Золотое кольцо Прииртышья») как элемент устойчивого развития региона» материалы Международной научно-практической конференции студентов, аспирантов, преподавателей, теоретиков и практиков. 2013. С. 38-43.

- Жарковская Е., Арендс И. Банковское дело. – М.: Омега-Л, 2016.

- Жиляков Д. И. Финансово-экономический анализ (предприятие, банк, страховая компания) : учеб. пособие / Д. И. Жиляков, В. Г. Зарецкая. – М. : КНОРУС, 2012.

- Заборовская А.Е. Роль и значение финансового анализа деятельности коммерческого банка // В сборнике: ЭКОНОМИКА, ОБЩЕСТВО, ЧЕЛОВЕК: ТЕОРИЯ, МЕТОДОЛОГИЯ, РЕАЛЬНОСТЬ Сборник научных публикаций: в 2-х частях. Министерство образования и науки Российской Федерации, Уральский государственный экономический университет. Екатеринбург, 2015. С. 71-74.

- Ижендеев А. Анализ деятельности коммерческого банка в курсовых и дипломных работах. – М.: LAP Lambert Academic Publishing, 2016.

- Костерина Т. Банковское дело. – М.: Юрайт, 2015.

- Лаврушин О. Банковский менеджмент. – М.: КноРус, 2016.

Маркова О., Мартыненко Н., Рудакова О., Сергеева Н. Банковские операции. – М.: Юрайт, 2012.

- Новоселов К. В. Налог на прибыль: Руководство по формированию налоговой базы, исчислению и уплате налога. - М.: АйСи Групп, 2016. - С. 136.

- Самедова Е. И. Расходы коммерческого банка как один из элементов, влияющих на формирование прибыли, и их направления // Молодой ученый. — 2014. — №20. — С. 413-416.

Финансово-кредитный словарь. [Электронный ресурс]. Режим доступа: http:// www. вокабула.рф.

- Щербакова Г. Н. Анализ и оценка банковской деятельности (на основе отчётности, составленной по российским и международным стандартам). — М.: Вершина, 2016.

Приложение 1

-

Новоселов К. В. Налог на прибыль: Руководство по формированию налоговой базы, исчислению и уплате налога. - М.: АйСи Групп, 2016. - С. 136. ↑

-

Самедова Е. И. Расходы коммерческого банка как один из элементов, влияющих на формирование прибыли, и их направления // Молодой ученый. — 2014. — №20. — С. 413. ↑

-

Банковское дело: учебник / О. И. Лаврушин, Н. И. Валенцева [и др.]; под ред. О. И. Лаврушина. — 10-е изд., перераб. и доп. — М.: КНОРУС, 2013. — С. 180. ↑

-

Финансово-кредитный словарь. [Электронный ресурс]. Режим доступа: http:// www. вокабула.рф. ↑

-

Самедова Е. И. Расходы коммерческого банка как один из элементов, влияющих на формирование прибыли, и их направления // Молодой ученый. — 2014. — №20. — С. 414. ↑

-

Щербакова Г. Н. Анализ и оценка банковской деятельности (на основе отчётности, составленной по российским и международным стандартам). — М.: Вершина, 2016. — С. 41. ↑

-

Жарковская Е., Арендс И. Банковское дело. – М.: Омега-Л, 2016. – С. 65. ↑

-

Маркова О., Мартыненко Н., Рудакова О., Сергеева Н. Банковские операции. – М.: Юрайт, 2012. – С. 78. ↑

-

Маркова О., Мартыненко Н., Рудакова О., Сергеева Н. Банковские операции. – М.: Юрайт, 2012. – С. 78. ↑

-

Самедова Е. И. Расходы коммерческого банка как один из элементов, влияющих на формирование прибыли, и их направления // Молодой ученый. — 2014. — №20. — С. 414. ↑

-

Джумабаева А. К. Финансовое состояние кредитных организаций // В сборнике: II Манякинские чтения: уникальный туристско-рекреационный потенциал «Московско-Сибирский тракт» («Золотое кольцо Прииртышья») как элемент устойчивого развития региона» материалы Международной научно-практической конференции студентов, аспирантов, преподавателей, теоретиков и практиков. 2013. С. 38. ↑

-

Самедова Е. И. Расходы коммерческого банка как один из элементов, влияющих на формирование прибыли, и их направления // Молодой ученый. — 2014. — №20. — С. 414. ↑

-

Вешкин Ю., Авагян Г. Экономический анализ деятельности коммерческого банка. – М.: Магистр, 2014. – С. 55.

-

Самедова Е. И. Расходы коммерческого банка как один из элементов, влияющих на формирование прибыли, и их направления // Молодой ученый. — 2014. — №20. — С. 414. ↑

- «Особенности управления организациями в современных условиях и пути их совершенствования»

- Государственная служба в России: опыт, современное состояние и направления совершенствования (Теоретические особенности изучения деятельности государственных служащих)

- Понятие и виды ценных бумаг (Проблемы определения понятия ценной бумаги)

- Ценные бумаги: понятие, виды, общие положения о правовом режиме (Правовое регулирование рынка ценных бумаг)

- Налоги с физических лиц и их экономическое значение (Теоретические аспекты налогообложения физических лиц)

- Проектирование реализации операций бизнес-процесса "Планирование закупок и размещение заказов поставщикам

- Анализ факторов и резервов улучшения использования трудовых ресурсов коммерческого банка (на примере ПАО «Россельхозбанк)

- Анализ факторов и резервов улучшения использования трудовых ресурсов коммерческого банка (на примере АО «Россельхозбанк»)

- Анализ и разработка предложений по совершенствованию финансово-хозяйственной деятельности коммерческого банка (на примере Евразийского банка)

- ФОРМИРОВАНИЕ И ИСПОЛЬЗОВАНИЕ ФИНАНСОВЫХ РЕСУРСОВ КОММЕРЧЕСКИХ ОРГАНИЗАЦИЙ :

- Менеджмент человеческих ресурсов (Роль человеческих ресурсов в развитии предприятия)

- Методы выбора проектов (Теоретические аспекты выбора проектов )