Цели создания запасов и их классификация(Теоретические аспекты механизма управления запасами в организации)

Содержание:

Введение

Запасы как экономическая категория обладают важной ролью в сферах производства и обращения товаров. Ведь задача любой экономической системы - удовлетворить все необходимые потребности, и отдельным индивидом, и всем обществом в совокупности, что связано с конкретным расходованием ресурсов. Но проблемы экономического развития находятся в тесной связи со следующими экономическими аксиомами: потребности общества безграничны, ресурсы обладают собственными ограничениями. Ограничение ресурсов влечет необходимость делать некоторый выбор в производстве продукции, опираясь на производственные факторы и возможности их альтернативного применения.

В процессе организации коммерческой деятельности перед предприятием поставлены несколько вопросов, включая вопрос по грамотному управлению запасами. Запасы формируются и в промышленности, и в оптовой, и в розничной торговле и в любых иных отраслях, в организациях любой формы собственности. Без запасов не может обойтись ни одна организация, но их формирование сопряжено с дополнительными финансовыми затратами.

В особенности, часть финансовых средств «омертвляется», возникают затраты по содержанию складов, постоянные риски порчи, нереализации просроченных товаров и т.п. При этом отсутствие необходимых объемов запасов может привести к потерям от простоя производства, упущенной прибыли ввиду отсутствия товара на складе на момент появления повышенного спроса, потере возможных покупателей и др.

На современной стадии развития экономики на эффективность работы строительного предприятия существенное влияние оказывает качество материального обеспечения производства, т.е. качество запасов, а также эффективная политика управления ими.

Различные запасы обладают важнейшей ролью в процессе функционирования любой экономической системы, они возникают почти в каждом звене народного хозяйства.

Все вышесказанное определяет актуальность темы данной работы.

Цель курсовой работы: исследовать цели создания запасов и их классификацию, проанализировать систему управления запасами в организации и разработать рекомендации по ее совершенствованию.

Задачи исследования:

1. Исследовать теоретические аспекты управления запасами на предприятии;

2. Исследовать организацию и структуру запасов на предприятии ООО «Омега-Металл»;

3. Проанализировать эффективность использования запасов на предприятии;

4. Разработать предложения по совершенствованию управления запасами на предприятии

5. Обосновать результативность и целесообразность внедрения предложенных мероприятий по совершенствованию управления товарными запасами.

Объектом исследования является управление материальными запасами.

Предметом исследования является процесс управления материальными запасами в ООО «Омега-Металл».

Теоретико-методологической основой для написания работы послужили труды следующих отечественных ученых: Бычковой С.М., Воронцова А.Л., Голанцева Ю.И., Егоровой Л.И., Жминько С.И., Иоффе Л. И др.

1. Теоретические аспекты механизма управления запасами в организации

1.1. Понятие и классификация запасов в организации

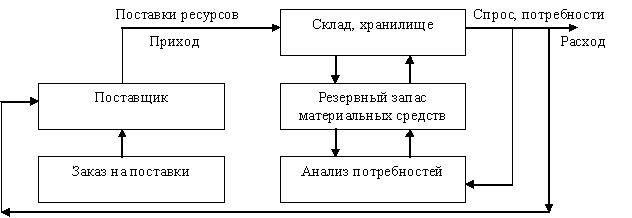

Запас - это любой ресурс на складе, используемый для удовлетворения предстоящих нужд. «В качестве примеров запасов могут выступать материалы, готовые изделия, полуфабрикаты, разные товары, и такие специфические товары, как находящаяся в хранилище денежная наличность. Большая часть предприятий имеют приблизительно один тип системы планирования и контроля запасов». В кредитной организации применяются методы контроля за объемом наличности, в учреждении здравоохранения применяются методы контроля поставки разных медицинских лекарств и препаратов[1].

Простейшая схема системы управления запасами представлена на рисунке 1.

Рис. 1. Система управления запасами [2]

Издержки выполнения заказа (иными словами, издержки заказа) представляют собой накладные расходы, которые сопряжены с реализацией заказа. В сфере промышленности этими издержками выступают затраты на различные подготовительно-заготовочные операции[3].

Издержки хранения представляют собой расходы, которые сопряжены с фактическим содержанием продукции на складе предприятия, а также возможные проценты на вложенный в запасы капитал. Как правило они выражаются или в абсолютных единицах, или в процентах от закупочной цены и связываются с каким-либо временным промежутком.

Упущенная прибыль представляет собой издержки, которые сопряжены с неудовлетворительным спросом, появляющимсся вследствии отсутствия товара на складе. Общие издержки за период (иными словами, совокупные) - это сумма издержек хранения, издержек заказа и упущенного дохода. Зачастую к ним добавляются издержки на приобретение продукции.

Производственные запасы Т.В. Федосова группирует следующим образом[4]:

Первая группа – по назначению и функциональной роли в производственном процессе;

Вторая группа - по техническим свойствам (марка, профиль, сорт, размер и так далее).

Запасы по назначению и функциональной роли в производственном процессе условно подразделяются следующим образом: основные и вспомогательные. Графически это представлено на рисунке 2.

Производственные запасы

Основные

Вспомогательные

Сырье

Хозяйственный инвентарь

Отделочные товары

Тара

Топливо

Комплектующие изделия

Покупные полуфабрикаты

Основные материалы

Рис. 2. Классификация производственных запасов по назначению и функциональной роли в производственном процессе [5]

Основные запасы представляют собой предметы труда, которые составляют основы производимой продукции. К ним можно отнести: основные материалы и сырье, комплектующие изделия и покупные полуфабрикаты[6].

Вспомогательные представляют собой предметы труда, придающие основным материалам те или иные качества и свойства (садовые товары, лаки) либо используются в целях содержания средств труда (обтирочные, смазочные материалы) и в иных хозяйственных целей (например, уборка помещения). Отдельно в качестве вспомогательных материалов можно выделить отделочные товары, тара и тарные материалы, топливо.

Топливо различают исходя из его использования на технологические цели (технологическое топливо), для отопления (хозяйственное топливо) и как горючее (двигательное топливо).

К таре и тарным материалам можно отнести предметы, которые используются для транспортировки и упаковки готовой продукции и других предметов.

Запасными частями выступают предметы, которые используются в целях ремонта и замены некоторых деталей машин и инструмента.

Прежде в специальную группу включались быстроизнашивающиеся и малоценные предметы[7].

К малоценным предметам относились такие предметы, чья стоимость была ниже лимита стоимости ОС, установленного законом, вне зависимости от срока их использования.

Что касается быстроизнашивающихся предметов, то ими выступают такие предметы, которые служат менее 1 года вне зависимости от их стоимости.

Л.И. Егорова предлагает следующую классификацию материально-производственных запасов (рисунок 3)[8]:

Виды материально-производственных запасов

Собствен-ные

Топливо

Сырье

Полуфабрикаты

Приобретаемые со стороны

По месту производства

Рис. 3. Виды материально-производственных запасов

Стоит отметить, что классификация запасов по техническим свойствам применяется в организации аналитического учета и в технологии производства. Эта классификация служит основой при разработке номенклатур, иными словами систематизированных перечней материалов, которые непосредственно потребляются в производстве. Каждому отдельному виду материала присваивается свой личный номенклатурный номер (код), который его идентифицирует.

1.2. Основные подходы к управлению запасами

Оценке МПЗ отведена важная позицияя в системе нормативного регулирования их бухгалтерского учета. Данные запасы к учету принимаются по фактической себестоимости - она рассчитывается исходя из способа получения (приобретения) этого имущества.

При покупке МПЗ у иных предприятий фактической себестоимостью являются фактические затраты на приобретение кроме НДС и других возмещаемых налогов согласно российскому законодательству.

Согласно п. 80 Методических указаний в аналитическом бухгалтерском учете и местах хранения материалов допускается использование учетных цен. Ими могут быть:

1) договорные цены (кроме разницы между фактической себестоимостью и стоимостью материалов по договорным ценам, представляющей собой транспортно-заготовительные расходы - ТЗР);

2) фактическая себестоимость материалов по данным прошлого месяца либо отчетного периода (года). В данном случае отклонения между фактической себестоимостью материалов в текущем месяце и их учетной стоимостью представляют собой ТЗР;

3) планово-расчетные цены, которые разрабатываются предприятием для внутреннего использования, применительно к уровню фактической себестоимости тех или иных материалов. Отклонения договорных цен от планово-расчетных учитываются в составе ТЗР;

4) средняя цена группы, являющаяся разновидностью планово-расчетной цены, когда осуществляется укрупнение номенклатурных позиций (сортов, размеров, видов однородных материалов, которые имеют небольшие колебания в ценах. «Эти отклонения не могут обычно превышать 10 процентов). В данном случае предприятия разрабатывают номенклатуру-ценник»[9].

Следовательно, оценка МПЗ в балансе осуществляется по учетным ценам либо по фактической себестоимости их приобретения (рисунок 4).

Оценка производственных запасов

Фактическая стоимость приобретения

Учетные цены

Рис. 4. Виды оценки МПЗ в момент оприходования

Фактическая себестоимость МПЗ формируется из покупной стоимости (то есть, суммы, которая уплачивается поставщику (продавцу) согласно заключенному договору), а также из затрат на их приобретение.

Покупная стоимость МПЗ кроме НДС и других возмещаемых налогов является основным элементом себестоимости. Цена товара (в также порядок определения цены) устанавливается непосредственным образом сторонами договора поставки (купли-продажи) и в соответствии с п. 1 ст. 485 ГК РФ покупатель оплачивает приобретаемые товары по данным ценам. В том случае, если цена заключенным договором не предусмотрена, то тогда она определяется согласно п. 3 ст. 424 ГК РФ и равна цене товара, реализуемого при аналогичных обстоятельствах за подобные товары.

Фактическая себестоимость МПЗ (без НДС и других возмещаемых налогов) включает в себя:

- оплату процентов за приобретение в кредит, выданный поставщиком данных ресурсов;

- начисленные проценты по заемным ресурсам, которые привлекаются в целях приобретения запасов;

- надбавки (наценки);

- комиссионное вознаграждение, которое уплачено внешнеэкономическим, снабженческим предприятиям;

- таможенные пошлины;

- расходы на хранение, транспортировку, а также доставку МПЗ непосредственно до места их использования, в том случае, если материальные запасы не включены в цену приобретения;

- затраты до доведения МПЗ до такого состояния, которое будет пригодным к использованию в намеченных ценах;

- другие затраты, сопряженные с приобретением МПЗ.

Совокупность этих затрат должна в обязательном порядке отражаться в заключенных договорах.

Стоит отметить, что в фактические затраты на приобретение МПЗ не входят общехозяйственные и другие подобные расходы, за исключением тех случаев, когда они сопряжены непосредственным образом с приобретением МПЗ.

Фактическая себестоимость МПЗ, которые были внесены в счет вклада в складочный (уставный) капитал предприятия, определяется на основании их денежной оценки, согласованной участниками (учредителями) предприятия, в том случае, если иное не предусмотрено российским законодательством[10].

Производственные ресурсы имеют большое значение в хозяйственной и производственной деятельности кажой организации, они обеспечивают эффективную и бесперебойную деятельность и выступают в качестве затрат хозяйствующего субъекта. Соответственно, они являются «финансовыми переменными, которые оказывают влияние на финансовые и производственые результаты деятельности, и подлежат регулированию, прогнозированию, строгому контролю и учету[11].

Управление МПЗ представляет собой комплексный подход, при котором все входящие составляющие должны быть между собой увязанными. Это обусловлено тем, что недостаточное внимание к одной из этих составляющих приводит к уменьшению их эффективности.

В этой связи «рациональное управление МПЗ хозяйствующего субъекта возможно только в случае наличия эффективного механизма их оценки, а также грамотного анализа».

Экономический анализ в управлении МПЗ предполагает отслеживание динамики всех без исключения запасов и материалов на изготовление и реализацию продукции. Это дает возможность определить изменения ресурсоемкости и материалоемкости работ.

За счет анализа в ходе его проведения осуществляется создание баз данных о расходах на изготовление продукции и ее реализацию, что позволяет «сделать ту или иную оценку возможности уменьшения затрат или запасов, выбрать приемлемый вариант в управлении МПЗ, изыскать пути их максимально эффективного расходования».

Сегодня предлагается большое число методик, которые обеспечивают решение вопроса управления МПЗ. В основе существующих методик находятся разные приемы экономического анализа, например, использование относительных, абсолютных, а также средних величин; использование группировки, сравнения, метода цепных подстановок, индексного метода, балансового метода и так далее. [12]

Цель анализа МПЗ состоит в следующем: получение требуемого объема информации, «которая даст своевременную и точную оценку состояния запасов материалов и сырья, соответствия материалов и сырья рыночным потребностям или потребностям производства, определит резервы в целях расширения экономического потенциала хозяйствующего субъекта».

Согласно цели некоторые ученые выделяют ряд главнейших задач анализа материальных ОС:

Первая задача - оценка фактического состояния запасов, их структуры и динамики;

Вторая задача - определение объема страхового и минимального запаса;

Третья задача - организация планирования снабжения (материально-технического), а также контроля за материалами по местам возникновения и центрам затрат.

1.3. Оценка эффективности управления запасами

Оценивать эффективность управления товарными запасами можно разными способами. Наиболее простым способом является оценка используемой на предприятии модели управления товарными запасами, так как именно модель управления дает ответы на вопросы:

- Каким является рациональный размер необходимого запаса, т.е. норма запаса, и с какой частотой необходимо его пополнение?

- Какая система контроля за текущим размером товарного запаса, а также своевременным его пополнением согласно установленной нормы необходима на предприятии?

Следовательно, для решения проблем, сопряженных с товарными запасами применяются модели управления товарными запасами. Рациональный выбор модели управления характеризует эффективность управления запасами в целом. Модели должны в обязательном порядке отвечать на следующие вопросы: когда именно заказывать продукцию и сколько. Есть очень много различных моделей, каждая из них подходит к конкретному случаю, рассмотрим 4 самые распространенные модели.

Модель с фиксированным уровнем товарного запаса работает следующим образом: на складе предприятия имеется максимальный желательный запас (то есть, МЖЗ), потребность в данной продукции снижает ее количество на складе предприятия, и как только это количество достигнет самого порогового уровня, размещается новый заказ. ОРЗ выбирается так, чтобы количество продукции на складе предприятия вновь ровнялось МЖЗ. Поскольку продукция на предприятие не поставляется мгновенно, то следует брать во внимание при поставке ожидаемое потребление. В этой связи следует учитывать резервный запас, который необходим для предотвращения дефицита.

МЖЗ определяется следующим образом (1):

, (1)

где МЖЗ - максимальный желательный заказ, шт;

ОР - оптимальный размер заказа;

РЗ - резервный запас.

Модель с фиксированным интервалом времени между заказами работает так: с заданной периодичностью размещается заказ, размер которого должен пополнить уровень запаса до МЖЗ.

Модель с установленной периодичностью пополнения запасов до установленного уровня работает так: заказы делаются периодически, однако параллельно проверяется уровень товарных запасов. В том случае, если уровень товарных запасов достигает самого порогового уровня, то тогда делается дополнительный заказ.

Модель «Минимум - Максимум» работает так: «контроль за уровнем товарных запасов осуществляется периодически, и в том случае, если при проверке оказалось, что уровень товарных запасов меньше либо же равен самомому пороговому уровню, то тогда делается заказ»[13].

При ближайшем рассмотрении данных моделей становится очевидным, что первая модель является достаточно устойчивой к задержке поставки, увеличению спроса, занижению размера заказа, неполной поставке. Вторая модель довольно устойчива к ускоренной поставке, сокращению спроса, поставке завышенного размера и завышенного объема заказа. Что касается третьей модели, то она объединяет в себе все достоинства двух указанных выше моделей[14].

Для получения ответа на вопросы: сколько и когда заказывать материалов, следует определить объем резервного запаса и оптимального размера заказа. Резервный запас определяется по такой формуле:

, (2)

где РЗ - резервный запас;

Пд - спрос на продукцию;

Tзп - время возможной задержки поставки.

Определение ОРЗ осуществляется рядом способов.

«Применение модели с фиксированным объемом заказа. Принцип действия системы данной модели базируется на определении конкретного момента времени, когда необходимо размещать заказ, соответствующий определенному уровню запаса (то есть, точке заказа), а также размера данного заказа. Точка заказа - это всегда абсолютно определенное количество материала. Уровень запаса определяется как остаток материалов перед прежней поставкой, плюс количество полученных материалов при прежней поставке, за вычетом израсходованного количества».

Нормальным минимумом товарных запасов выступает страховой запас. При уменьшении уровня товарных запасов до определённой заблаговременно величины либо ниже должен делаться заказ очередной партии продукции. На рисунке 5 приведен процесс изменения товарных запасов в организации. На данном рисунке под символом «МЗ» подразумевается максимальный уровень товарных запасов в натуральных единицах. Что касается символа «ТЗ», то под ним подразумевается текущий товарный запас либо уровень товарных запасов, при котором производится заказ очередной партии продукции в натуральных единицах. Что касается символа «СЗ», то под ним подразумевается самый вероятный минимальный уровень товарных запасов в натуральных единицах.

Следовательно, для этой модели управления товарными запасами, согласно курсу лекций ученого А.Е. Метелёва, необходимо определение нижеперечисленных параметров:

1) минимально необходимого объёма товарных запасов;

2) объёма товарных запасов, при котором производится очередной заказ продукции;

3) оптимального объёма поставляемой партии продукции, который обеспечивает минимальные потери, не только в технологическом аспекте, но и в финансовом (рисунок 5).

Период

МЗ

ТЗ

СЗ

- расход запасов

- поставка товарных запасов

Запасы

Рис. 5. Динамика запасов [15]

Исчисление параметров модели управления товарными запасами осуществляется согласно статистическим данным за предыдущие периоды деятельности предприятия по таким зависимостям:

, (3)

где - уровень товарных запасов, при котором производится очередной заказ партии продукции, в натуральных единицах;

- максимальная дневная потребность в товаре, единиц;

- максимальное число дней выполнения заказа.

, (4)

где - наиболее вероятный минимальный уровень товарных запасов, в натуральных единицах;

- средняя дневная потребность в товаре, единиц;

- средняя продолжительность выполнения заказа, дней.

, (5)

где - максимальный уровень запасов, в натуральных единицах;

- объём приобретаемой партии товаров, единиц;

- минимальная дневная потребность в товаре, единиц;

- минимальное число дней выполнения заказа.

Критерием оптимальной политики управления товарными запасами выступают общие затраты по формированию товарных запасов. Они включают в себя следующие элементы - затраты по поддержанию товарных запасов, а также затраты по размещению и выполнению заказов:

, (6)

где - затраты по формированию запасов;

- затраты по поддержанию запасов (например, затраты по сортировке, складированию товарных запасов, потери в силу естественной убыли товарных запасов, налог на имущество, расходы на страхование, расходы по охране, коммунальные и арендные платежи, иными словами, расходы, которые увеличиваются в связи с рсотом размера товарных запасов);

- затраты по размещению и выполнению товарных заказов (они включают в себя расходы по транспортировке, отправке, приёмке партии продукции в целом, расходы на оформление документов, телефонно-телеграфные расходы и так далее, которые постоянны на один заказ в среднем. Стоит сказать, что общая сумма данных затрат изменяется пропорционально числу заказов, однако находится в обратной зависимости к объему запасов).

Исчисление оптимального размера партии поставки, при котором уменьшаются общие текущие затраты по обслуживанию товарных запасов, производится следующим образом (модель Уилсона):

, (7)

где - оптимальный размер партии поставки товаров;

- потребность в необходимом объёме закупки товара в рассматриваемом периоде (год, квартал);

- затраты по размещению заказа, доставке товара и его приёмке в расчёте на одну поставляемую партию;

- стоимость хранения единицы товара в рассматриваемом периоде.

В целях оптимизации затрат по формированию товарных запасов определим стоимость товарных запасов, средний размер товарных запасов, а также количество заказанных и полученных партий продукции.

В том случае, если организация не создает страховой запас и очередную партию продукции приобретает по мере исчерпания прошлой партии, то тогда стоимость запасов () будет определяться следующим образом:

(8)

В данных условиях средний размер товарных запасов («ЗС») составит:

, (9)

а количество заказанных и полученных партий («k») будет равно:

, (10)

«Применение модели с фиксированным периодом. В системе управления товарными запасами с фиксированным периодом товарный запас подсчитывается лишь в определенные моменты времени». Исчисление величины товарного запаса, а также размещение заказов на периодической основе целесообразны в тех случаях, если поставщики с определенной периодичностью навешают своих потребителей и принимают у них заказы на полную номенклатуру своей продукции или если потребители пытаются объединять (комбинировать) заказы в целях экономии транспортных расходов.

Эти модели выдают размеры заказов, раличные для разных циклов. «Это непосредственным образом требует более высокого уровня резервного запаса, нежели в системе с фиксированным объемом заказа».

Таким образом, товарные запасы выступают основными финансовыми вложениями для торговых предприятий, главной проблемой ежедневного контроля, главным источником получения прибыли. Типичная проблема предприятий торговли заключается в следующем: многочисленные случаи дефицита продукции при излишках товарных запасов и больших затратах по ее закупке, а также по ее транспортировке.

Система управления ТЗ нужна для контроля уровня товарных запасов и установления, какие именно уровни необходимо поддерживать, какой товарный запас необходимо пополнять и каким именно должен являться объем заказа.

Что касается цели управления товарными запасами, то она состоит в следующем: нахождение такой величины товарных запасов, которая, с одной стороны, уменьшит совокупные затраты по их поддержанию и, с другой - будет достаточной для успешной деятельности компании.

Управление ТЗ всегда преследует цель по оптимизации товарных запасов, иными словами по обеспечению торговой компании продукцией в таких количествах и в таком ассортименте, которые наиболее полно соответствуют ожидаемому спросу. Управлять ТЗ - это значит планировать определенный объем и структуру товарных запасов согласно поставленным перед предприятием торговли целям, а также контролировать, чтобы ТЗ всегда отвечали предусмотренным критериям.

В первой главе были рассмотрены теоретико-методологические аспекты управления товарными запасами организации. Далее во второй главе дипломной работы на основании теории будет проведен анализ управления товарными запасами на примере конкретной организации.

2. Анализ эффективности управления запасами

ООО «Омега-Металл»

2.1. Общая характеристика предприятия

ООО «Омега-Металл» является универсальным поставщиком металлопроката, а также труб из нержавеющих и черных сталей. На складах предприятия представлен большой ассортимент металлопродукции, который состоит из:

- строительной арматуры: а500с, а3, а1, ат800, проволоки ВР-1

- листового проката: холоднокатаного, горячекатаного, листа 09Г2С, 10ХСНД, оцинкованного, с покрытием полимерным

- сортового и фасонного проката: кругов, уголков, швеллеров, двутавровых балок, стальных полос, катанки, квадратов, шпунта Ларсена

- стальных труб: электросварных, водогазопроводных, оцинкованных, магистральных,

- бесшовных труб: горячедеформированных, холоднодеформированных, нержавющих, цельнотянутых, обсадных

- профильных труб: прямоугольных, квадратных, овальных, плоскоовальных, арочных, оцинкованных

- профильных труб нержавеющих: AISI 304, 08Х18Н10, 12Х18Н10Т

- профилей гнутых: сварных, замкнутых

- труб мебельных: тонкостенных, холоднокатаных.

- ленты стальной: упаковочной, штамповальной

- трубопроводной арматуры и деталей трубопроводов

Организационная структура компании представлена на рисунке 6.

Генеральный директор

Зам. ген. директора

Отдел сбыта

Склад

Бухгалтерия

Обязанности:

- архитектура и дизайн

- реклама

- контроль организации

поставок

Обязанности:

- маркетинг и реклама

- составление рекламных продуктов

- составление спецификации на поставку продукции

- техническое оснащение офиса

Обязанности:

- организация поставок материала на склад в городе

- организация поставок материала потребителю

- ведение складской отчетности

Обязанности:

- Ведение бухгалтерской отчетности

Рис. 6. Организационная структура компании

Организационная структура компании представляет собой систему в которой четко разделены обязанности сотрудников компании, однако имеет место как горизонтальное, так и вертикальное делегирование полномочий. Эта специфика создает определенные преимущества в подготовке менеджеров среднего звена, а также организация четко и быстро реагирует на изменения внешней среды.

2.2. Анализ финансово-экономических показателей деятельности

Для комплексного анализа финансово-хозяйственной деятельности ООО «Омега-Металл» необходимо провести анализ структуры и динамики актива и и пассива баланса и анализ коэффициентов, характеризующих финансовое состояние.

Рассмотрим структуру баланса ООО «Омега-Металл» на 31 декабря 2018 года (таблица 1).

Таблица 1

Анализ структура и динамики актива и пассива баланса за 2017-2018 гг.

|

Показатель |

2017 |

% |

2018 |

% |

Абс. Изм. |

Темп роста |

|

АКТИВ |

||||||

|

I. АКТИВЫ ВНЕОБОРОТНЫЕ |

34753 |

4,51 |

29669 |

3,31 |

-5084 |

85,37 |

|

ОС |

34466 |

4,47 |

28118 |

3,14 |

-6348 |

81,58 |

|

Вложения финансовые |

287 |

0,04 |

287 |

0,03 |

0 |

100,00 |

|

Актив налоговый отложенный |

0 |

- |

1264 |

0,14 |

1264 |

- |

|

II. АКТИВЫ ОБОРОТНЫЕ |

736552 |

95,49 |

865574 |

96,69 |

129022 |

117,52 |

|

Запасы |

276440 |

35,84 |

322892 |

36,07 |

46452 |

116,80 |

|

Задолженности дебиторские |

52097 |

6,75 |

37263 |

4,16 |

-14834 |

71,53 |

|

Вложения финансовые |

404863 |

52,49 |

447110 |

49,94 |

42247 |

110,43 |

|

Деньги, а также их эквиваленты |

3152 |

0,41 |

2704 |

0,30 |

-448 |

85,79 |

|

Активы оборотные прочие |

0 |

- |

55605 |

6,21 |

55605 |

- |

|

БАЛАНС |

771305 |

100 |

895243 |

100 |

123938 |

116,07 |

|

ПАССИВ |

||||||

|

III. РЕЗЕРВ И КАПИТАЛ |

709124 |

91,94 |

794438 |

88,74 |

85314 |

112,03 |

|

Капитал уставный |

1673 |

0,22 |

1673 |

0,19 |

0 |

100,00 |

|

Переоценка активов внеоборотных |

3458 |

0,45 |

3443 |

0,38 |

-15 |

99,57 |

|

Капитал добавочный (без переоценки) |

6 |

0,00 |

6 |

0,00 |

0 |

100,00 |

|

Капитал резервный |

251 |

0,03 |

251 |

0,03 |

0 |

100,00 |

|

Прибыль нераспределенная |

703736 |

91,24 |

789065 |

88,14 |

85329 |

112,13 |

|

Итого по разделу III |

709124 |

91,94 |

794438 |

88,74 |

85314 |

112,03 |

|

IV. ОБЯЗАТЕЛЬСТВА ДОЛГОСРОЧНЫЕ |

1181 |

0,15 |

1016 |

0,11 |

-165 |

86,03 |

|

Обязательства налоговые отложенные |

1181 |

0,15 |

1016 |

0,11 |

-165 |

86,03 |

|

V. ОБЯЗАТЕЛЬСТВА КРАТКОСРОЧНЫЕ |

61000 |

7,91 |

99789 |

11,15 |

38789 |

163,59 |

|

Задолженность кредиторская |

44880 |

5,82 |

83354 |

9,31 |

38474 |

185,73 |

|

Обязательства оценочные |

16120 |

2,09 |

16435 |

1,84 |

315 |

101,95 |

|

БАЛАНС |

771305 |

100 |

895243 |

100 |

123938 |

116,07 |

В 2018 году стоимость имущества компании увеличилась на 124 млн. руб. или на 16% и составила 895 млн. руб.

Запасы повысились с 276 миллионов рублей до 323 миллионов рублей, то есть на 46 миллионов рублей либо на 16,8%. Из них: материалы сократились на 8 миллионов рублей либо 56%, готовая продукция (то есть непроданные квартиры) повысилась – на 132 миллиона рублей либо на 103%, (наибольшее относительное изменение среди статей активов), незавершенное производство уменьшилось на 77 миллионов рублей либо на 58%. При росте запасов период их оборачиваемости повысился на 180 дней и равен 476 дней.

Структура запасов в 2018 году поменялась так:

- доля материалов понизилась с 5% до 2%;

- доля готовой продукции повысилась с 46% до 80%;

- доля незавершенного строительства понизилась с 49% до 18%.

Источники имущества к концу года на 89% образованы капиталом собственным и на 11% капиталом заемным. К началу года собственные источники были равны 92%, а заемные – 8%.

Капитал собственный ООО «Омега-Металл» за 2018г. возрос на 85 миллионов рублей либо на 12% и стал равным 794 млн. рублей. Единственный источник роста его - это рост суммы прибыли нераспределенной.

Заемный капитал в 2018г. повысился на 39 миллионов рублей либо на 63% с 62 миллионов рублей до 101 миллиона руб. Повышение имело место за счет повышения задолженности кредиторской.

За год в структуре краткосрочных обязательств имели место нижеследующие изменения:

- доля задолженности кредиторской повысилась с 74% к началу года до 84% на конец года;

- доля обязательств оценочных понизилась с 26% до 16%;

- организация по-прежнему не использует краткосрочные кредиты банков.

Задолженность кредиторская за 2018г. повысилась с 45 миллионов рублей до 83 миллионов рублей, т.е. на 38 млн. рублей или 86%. Повышение в основном имело место за счет повышения полученных от дольщиков авансов с 23 миллионов рублей до 66 миллионов рублей, т. е. на 43 миллиона рублей или на 188%.

2.3. Анализ эффективности управления запасами

Материально-производственные запасы формируют значительную долю деятельности любого предприятия, они определяют качество и ассортимент выпускаемых товаров. Большую часть МПЗ, изучаемого предприятия формируют материальные ресурсы.

К оценке обеспеченности ООО «Омега-Металл» материальными ресурсами выявим размеры материалов, которые будут получены из внешних источников, проведем расчет степени обеспечения плановой потребности заключенными договорами по поставке материалов, оценку выполнения договоров по поставке.

Итоги расчетов приведены в таблице 2.

Таблица 2

Анализ обеспеченности организации материальными ресурсами

|

Виды материалов |

Плановая потребность, т |

Источник покрытия потребности, т. |

Заключили договоров по поставке материалов, т |

Обеспечение потребностей, % |

Поступило материала от поставщиков, т |

Выполнение договоров на поставку, % |

|

|

внутренний |

Внешний |

||||||

|

Сырье |

260 |

15 |

245 |

260 |

100 |

260 |

100 |

|

Готовая продукция |

315 |

130 |

185 |

308 |

97,8 |

289 |

93,8 |

|

Пищевые добавки |

408 |

98 |

310 |

391 |

95,8 |

375 |

95,9 |

|

Итого |

983 |

243 |

740 |

959 |

97,6 |

924 |

96,4 |

Как видно из таблицы 2, ООО «Омега-Металл» имеет как внутренние, так и внешние источники поступления материалов. В изучаемом периоде плановую потребность в материалах обеспечили заключенными договорами только на 97,6%. Полная обеспеченность отмечается только по сырью, а по готовым товарам плановую потребность обеспечили договорами на 97,8%, по пищевым добавкам на 95,8%. Договорные условия касательно поставки материалов в отчетном периоде не соблюдали. Фактический размер поставленных материалов менее предусмотренного договорами. Лишь по сырью фактический размер поставки отвечает и плановой потребности, и договорам на поставку. По готовым товарам договорные условия исполнены на 93,8%, по пищевым добавкам – на 95,9%. Следовательно, в изучаемом периоде ООО «Омега-Металл» не обеспечено в достаточной степени материальными ресурсами, что может повлечь нарушение ритмичности процесса производства, а также реализации продукции.

К расчету обеспеченности в среднем (по каждому виду материалов) производят расчет средневзвешенного запаса материалов в днях; для этой цели запас в днях по всем видам материалов взвешивают по их долям в Общей сумме материалов. Итоги расчетов приведены в таблицах 3, 4.

Таблица 3

Анализ обеспеченности организации материалами

|

Вид материала |

Базовый период |

Отчетный период |

Τемп роста обеспеченности материалами, % |

||||

|

средне месячный остаток, руб. |

доля в общей сумме материалов, % |

обеспеченность материалами в днях |

средне месячный остаток, руб. |

доля в общей сумме материалов, % |

обеспеченность материалами в днях |

||

|

Сырье |

2856 |

13,5 |

8,9 |

3875 |

15,0 |

5,4 |

60,5 |

|

Готовая продукция |

5486 |

25,9 |

11,30 |

7458 |

28,8 |

11,32 |

100,2 |

|

Пищевые добавки |

12856 |

60,6 |

5,4 |

14569 |

56,2 |

5,7 |

104,6 |

|

Итого |

21198 |

100,0 |

- |

25902 |

100,0 |

- |

- |

Как мы видим из таблицы 3, в периоде базовом наибольший размер запаса материалов в днях наблюдался по готовой продукции, наименьшая по пищевым добавкам. По всем видам материала в отчетном периоде повышение как среднемесячного остатка, так и среднесуточного расхода материалов в производстве. Ввиду этого имело место сокращение запаса в днях по сырью на 39,5%, увеличение запаса в днях по готовой продукции на 0,2%, по пищевые добавки - на 4, 6%. В целях расчета средней обеспеченности предприятия материалами проведем определение средневзвешенного запаса материала в днях:

в периоде базовом 3Мдн0=8,9 × 0,135 + 11,3 × 0,259 + 5,4 × 0,606 = 7,41 дня;

в периоде отчетном: ЗМдн1 = 5,4 × 0,150 + 11,32 × 0,288 + 5,7 × 0,562 = 7,25 дня.

Как мы видим из приведенных расчетов, средние запасы материалом в днях в отчетном периоде уменьшился на 0,16 дня.

Анализ действенности применения материальных ресурсов представлен в таблице 4.

Таблица 4

Анализ эффективности использования материальных ресурсов

|

Виды материалов |

2017г |

2018г |

Τемп роста оборачиваемости % |

||||

|

средне месячный остаток, рублей |

среднесуточный расход материалов в производстве, рублей |

коэффициент оборачиваемости материалов |

средне месячный остаток, руб. |

среднесуточный расход материалов в производстве, руб. |

коэффициент оборачиваемости материалов |

||

|

Сырье |

2856 |

321,5 |

3,38 |

3875 |

721,3 |

5,58 |

165,4 |

|

Готовая продукция |

5486 |

485,6 |

2,66 |

7458 |

658,9 |

2,65 |

99,8 |

|

Пищевые добавки |

12856 |

2369,8 |

5,53 |

14569 |

2568,3 |

5,29 |

95,6 |

|

Итого |

21198 |

3176,9 |

7,41 |

25902 |

3948,5 |

4,57 |

61,7 |

Повышение коэффициента оборачиваемости указывает на ускорение скорости оборота, понижение коэффициента – на замедление скорости оборота.

Как мы видим, из таблицы 4, оборачиваемость ускоряется лишь по сырью, в базовом периоде сырье в среднем трижды потреблялось в производстве (совершено 3,38 оборота), а в отчетном периоде – пять раз (совершено 5,58 оборота). По готовой продукции и пищевым добавкам замедление скорости оборота, и рост средней длительности одного оборота. Ключевая причина торможения оборачиваемости по остаткам готовой продукции и пищевых добавок, что опережение прироста остатка материала на складе над приростом расхода материала в производстве.

При рассмотрении факторов, связанных с использованием предметов материальных ресурсов, особое внимание должно быть уделено анализу эффективности их использования.

Рассчитаем систему показателей эффективности использования материально-производственных запасов в ООО «Омега-Металл» на основе данных бухгалтерской отчетности за 2017, 2018 года, представленные в приложении 1 и 2 соответственно.

Расчет показателей материалоемкости (5) и материалоотдачи (6) и удельного веса (доля) материальных затрат в себестоимости продукции (7) представим в таблице 5.

Таблица 5

Расчет показателей эффективности использования материально- производственных запасов

|

Наименования показателей |

Расчет |

Итого |

||

|

2017 год |

2018 год |

2017 год |

2018 год |

|

|

Материалоемкость |

1160 /445 668 |

1441 /459 475 |

0,002 |

0,003 |

|

Материалоотдача |

445 668 /1160 |

459 475 /1441 |

384,20 |

318,85 |

|

Удельный вес затрат материальных |

1160/440318 |

1441/443751 |

0,002 |

0,003 |

Из таблицы 5 мы видим, что выход продукции на 1 руб. материальных затрат 2017г. составил 384,20 р., а на 2018 год - 318,85р., наблюдается снижение показателя на 65,35 руб.

Произошло небольшое увеличение материалоемкости на 0,001 за счет увеличения материальных затрат, что отрицательно характеризует деятельность предприятия. Рост материалоемкости продукции свидетельствует о переходе ООО «Омега-Металл» к экстенсивному развитию производства. Значения продукции материалоемкости предприятия низкие, на 1 рубль материальных ресурсов приходится 0,002 рублей выручки в 2017 г. и 0,003 рублей в 2018 г. Удельный вес в себестоимости продукции за изучаемый период повысился на 0,001тысячу рублей и составил 0,003 тысячи рублей.

Понижение материалоемкости продукции - важное направление увеличения экономической эффективности производства, так как экономное расходование материальных ресурсов дает постоянный рост объемов производства и понижение себестоимости продукции.

Для проведения оценки эффективности применения материально-производственных запасов, требуется расчет экономии или перерасхода материальных ресурсов, характеризующихся показателями абсолютной экономии (перерасхода), а также относительной экономии (перерасход) материальных ресурсов.

Предположим, что в 2018 году провели будет возможна оценка данного мероприятия на основании показателей экономии либо перерасхода материальных ресурсов (таблица 6).

Расчет суммы относительной экономии (перерасхода) материальных затрат произведем по формулам (1), (2).

Сумму относительной экономии (перерасхода) затрат материальных (Э) определяют как разницу между плановой и фактической материалоемкостью (Ме1, Ме0), помноженной на фактические объемы выпуска продукции (ОП1):

Э = (Ме1-Ме0)-ОП1, (11)

После раскрытия скобок в формуле 10, возможно ее преобразование в нижеследующий вид:

Э = Мзф - Мзп * Ioп, (12)

где Мзп, Мзф — сумма материальных затрат, соответственно по плану и фактически;

Ioп — индекс объемов продукции (ОП1-ОП0).

Расчет абсолютной экономии (перерасхода) и относительной экономи (перерасхода) представлен в таблице 6.

Таблица 6

Расчет абсолютной экономии (перерасхода) и относительной экономи (перерасхода)

|

Наименования показателей |

Расчет |

Итого |

||

|

2017 год |

2018 год |

2017 год |

2018 год |

|

|

Абсолютная экономия (перерасход) материальных ресурсов |

1160 - 1005 |

1441-1160 |

155 |

281 |

|

Относительная экономия (перерасход) материальных ресурсов |

155*1,03 |

281*1,03 |

159,65 |

289,43 |

|

Индекс объема продукции |

459 475/444 668 |

1,03 |

||

Перерасход материальных ресурсов организации в текущем периоде относительно предыдущего составил 289,42 тыс. руб.

Наличие относительного перерасхода материалов свидетельствует об увеличении удельного расхода их на единицу продукции и, следовательно, об увеличении себестоимости выпуска продукции.

На завершающем этапе анализа эффективности применения материальных ресурсов требуется установление возможностей дальнейшего понижения норм расхода материалов и материальных расходов, не примененные в отчетном году. Исследование определенных условий производственно - хозяйственной деятельности анализируемой организации дает возможность сделать выводы о том, что подобные возможности на предприятии имеются. В особенности, есть все условия к внедрению в производственный процесс набора организационно - технических мероприятий, а также мероприятий по новой технике, дающих возможность обеспечения сокращения норм расхода сырья, материала, топлива, энергии и, в результате, экономии материальных ресурсов.

Полученный результат выявил, что происходит уменьшение годовых объемов поступлений и продаж в рублях ежегодно. Это можно увидеть при пересчете оборота грузов различных периодов в единых ценах см. таблицу 7.

Таблица 7

Сравнительный анализ грузооборота на складе

|

Наименования |

2016 (рублей) |

2017 (рублей) |

% рост в срав-нении с 2016 |

2018 (рублей) |

% рост в сравнении с 2017 |

|

Грузооборота по прибытию |

1903500 |

1687529 |

11% |

1237284 |

35% |

|

Грузооборота по отгрузке |

2006284 |

1631116 |

19% |

1383238 |

31% |

|

Грузооборота общего |

3909785 |

3318645 |

15% |

2620521 |

33% |

На складе применяют принцип хранения «исключительно по артикулу», то есть на одном месте хранения могут лежать только одни виды артикула, даже если их всего 1 шт. в наличии. Чтобы обеспечить необходимое количество мест хранения, нужно знать, какое количество артикулов на складе хранится в настоящее время и сколько хранить предполагается в будущем. Нужно также знать и о планах по расширению ассортимента товаров. Склад обладает определенной емкостью, больше которой принять продукции для хранения он не способен, поэтому требуется эффективное использование его ресурсов.

Для понимания, достаточно ли для нас имеющейся емкости склада, внедрим понятие коэффициента применения емкости склада. Вместимость склада является количеством единиц хранения, которое может быть размещено на складе.

В каждой зоне места хранения склада измеряют в собственных единицах измерения, к примеру, склад паллетный – в паллетоместах, склад консольный в метрах погонных и т.д. Для каждой складской зоны применяют собственный алгоритм расчета для мест хранения для имеющегося запаса, который учитывает специфику этой зоны, геометрию хранящихся в ней товаров, максимальную вложенность на 1 ед. хранения, фактор штабелирования и т.д.

Таким образом, полученный результат отражает, что дефицитные зоны склада - стеллаж полочный (53 и 54 зоны склада) – в определенных месяцах дефицит доходит до 50%, стеллаж паллетный (33 и 52 зоны склада) с постоянной полной загрузкой, и периодами – площадка внешняя. Наиболее проблемная зона - это паллетный склад узкопроходного склада, поскольку в нем хранится 60% номенклатуры.

Проведенный анализ покзал, что в 2018 году стоимость имущества компании увеличилась на 124 млн. руб. или на 16% и составила 895 млн. руб.

Запасы повысились с 276 миллионов рублей до 323 миллионов рублей, то есть на 46 миллионов рублей либо на 16,8%. Из них: материалы сократились на 8 миллионов рублей либо 56%, готовая продукция (то есть непроданные квартиры) повысилась – на 132 миллиона рублей либо на 103%, (наибольшее относительное изменение среди статей активов), незавершенное производство уменьшилось на 77 миллионов рублей либо на 58%. При росте запасов период их оборачиваемости повысился на 180 дней и равен 476 дней.

Структура запасов в 2018 году поменялась так:

- доля материалов понизилась с 5% до 2%;

- доля готовой продукции повысилась с 46% до 80%;

- доля незавершенного строительства понизилась с 49% до 18%.

Анализ планирования и использования запасов в ООО «Омега-Металл» показал, что за последние месяцы ухудшаются показатели оборачиваемости материальных запасов, что влечет замораживание капитала. Средние остатки материалов на складе повысились на 295 тысяч рублей, ввиду этого, длительность оборота запасов повысилась на 3,7 дня. Это вызвано отсутствием взаимосвязей между размером закупок (запасов) и объема производства.

Определенные потенциальные возможности экономии материального ресурса должны учитываться при выработке планов оргтехмероприятий и введения новой техники, а также в процессе планирования соответствующих показателей на будущий год.

После осуществленного анализа выявили нижеследующие проблемы и пути их разрешения:

1) Во время анализа динамики, эффективности и структуры товарных запасов выявили понижение спроса на продукцию.

2) Во время анализа движения товарных запасов выявили избыток поступающей продукции. Не успевая осуществить реализацию большей части остатков товара на складе, предприятие реализует закупку товаров в связи с расширением поступающего ассортимента на склад, так как происходит выпуск новых двигателей, к ним – новых отделочных товаров, и организация хочет добиться того, чтобы на ее складе был максимум продукции, также продукции про запас для оптовой возможной продажи, либо в ходе высокорентабельного сезона продаж. Хотя предприятие и реализует продукцию безубыточным образом, ему нужно проводить анализ и прогнозирование всех поступающих и реализуемых товаров. В настоящее время на предприятии отсутствует система наализа запасов.

3. Разработка мероприятий по совершенствованию управления запасами ООО «Омега-Металл»

3.1. Мероприятия по совершенствованию управления запасами

Для того, чтобы совершенствовать управление запасами, требуется решение проблемы нехватки мест хранения на складе.

Возможное разрешение вопросы нехватки мест хранения - это перераспределить в иные, загруженные менее зоны склада. Но, перенос в другие зоны хранения (склады консольные 1,2метра и 1,5метра) номенклатуры узкопроходного склада влечет нерациональное использование этих зон. Потери мест хранения в данном случае равны до 50%. Это имеет связь со спецификой стеллажных конструкций и их предназначением – хранение длинномерных товаров. Между консолями расстояние – 1 метр. После установления паллеты, длиной 1,2метра на 2 консоли, мы потеряем по 1метру с каждой стороны. В иных складских зонах, к примеру, паллетном складе вдоль стены пожарной либо складе крупнопаллетном, мест хранения к перераспределению нагрузки с узкопроходного склада мало.

Перераспределить номенклатуру полочных зон склада можно в склад паллетный, однако, ввиду отсутствия мест хранения в нем для приоритетной номенклатуры для него и ввиду малого объема запасов по каждому из артикулов, которые хранятся в полочном стеллаже, данное перераспределение является невозможным и неэффективным.

На внешней площадке ситуация является менее критичной в сравнении с первыми 2-мя зонами, поскольку:

- перегрузка данной зоны обладает временным характером - в трех месяцах из двенадцати – январе, феврале, марте

- номенклатура в пиковый месяц, которая не поместилась под навесом внешней площадки, может быть размещена рядом с ней. Качество товаров за такое короткое время не утратится.

На основании вышеуказанного можно заключить такие выводы: Предположение по поводу того, что в последние годы в структуре грузооборота склада случился сдвиг в сторону повышения числа мелких запчастей, подтверждает факт того, что наиболее загруженные (испытывающие наиболее возможный дефицит с позиции вместимости) - именно такие зоны, в которых хранятся более мелкие запасные части. Это зоны полочного хранения, а также паллетных стеллажей. Сейчас уже данные зоны работают на пределе собственных возможностей. В новом году существующая емкость склада будет явно недостаточной. А ведь для оптимальной работы, учитывающей колебания количества запасов, складу нужно функционировать со средним коэффициентом применения вместимости не свыше 0,7. По сведениям нашего анализа мы можем видеть, что лишь одна зона находится в пределах данного коэффициента.

Чтобы решить вопрос с нехваткой мест хранения, в работе предложено внедрение ряда мероприятий, связанных с созданием новых мест хранения и оптимизацией уже существующего. А именно внедрение модульного хранения в узкопроходном полочном и паллетном складах. 2– хранение на одном месте хранения ряда типов артикулов: двух, 3-х, четырех, 6-ти, восьми

Обычно большее совмещение является неудобным и ведет к ошибкам в процессе хранения и отбора продукции. Физически делится единица хранения на необходимое число секций при помощи специальных перегородок. Удобно использование съемных перегородок.

Ключевые логистические принципы данного предложения:

- определение группы артикулов, движение которых является минимальным либо отсутствует за время работы склада. Обычно, это артикулы группы «С»;

- совмещение хранения этих артикулов друг с другом в 1 ед. хранения по принципу двух, трёх и четырех, 6-ти, и восьмимодульной системы;

- медленно оборачиваемые артикулы, запасы которых так малы, что занимает менее 50% объемов одного места хранения, даст возможность в разы сокращения количества занятых мест хранения, вместе с тем нагрузка на зону комиссионирования не поменяется, так как их отгрузка или отсутствует, или является ничтожно малой;

- для гибкости работы предложено не жесткое закрепление количества модулей за артикулом, поскольку запасы артикулов могут изменяться. Специалист приемки в данном случае самостоятельно будет определять число модулей, занимаемое артикулом. Важно вместе с тем - определение максимально рационального количества модулей;

- возможность модульного хранения по артикулу должна явояится видной в процессе запроса на досыпку в соответствующем диалоге системы управления складом;

- после введение модульной системы требуется проведение уплотнения артикулов. Уплотнение является процессом объединения артикулов либо их запасов в целях рационального применения мест хранения.

При диагностике здания склада инженерно-технические работники дали следующее техническое заключение.

Складское здание относится к первой группе зданий по капитальности со сроком службы 150 лет, так как по техническому паспорту у него фундамент бетонный, стены крупнопанельные, перекрытие железобетонное.

Будет использована обычная надстройка – это продолжение здания в высоту с сохранением его внутренней структуры, особенностей габарита, несущего стенового и колонного остова.

Одноэтажное здание склада имело высоту 4,2 м ширину 24 м длину 48 м с шагом несущих поперечных рам 6м. Здание перекрыто сегментными фермами пролетом 24м и плитами перекрытий размерами 1,5 х 6 м. Проект капитального ремонта предусматривает наращивание железобетонных колон тоже железобетонными стойками высотой 7,2 м, по которым должны устанавливаться продольные балки пролетом 24 м. По балкам будет проходить монтаж плит перекрытия, а затем устройство кровли.

После того, как намечены основные параметры высоты склада необходимо составить сметную документацию проекта.

Стоимость конструктивных элементов и видов работ определена по сборнику ФЕР-2001.

Объем работ определен по чертежам и спецификациям проекта.

Накладные расходы определены в соответствии с методическими указаниями по определению величины накладных расходов в строительстве МДС 81-4.99, утвержденных постановлением Госстроя России от 17.12.1999 № 76, в процентах от фонда оплаты труда рабочих строителей и механизаторов.

Сметная прибыль определены в соответствии с методическими указаниями по определению величины сметной прибыли в строительстве

МДС 81-4.99, утвержденных постановлением Госстроя России от 28.02.2001 № 15, в процентах от фонда оплаты труда рабочих строителей и механизаторов.

После того как здание склада увеличилось в высоту необходимо заменить складское оборудование, а также нарастить стеллажи, если они сборно-разборные.

Ширина между стеллажами зависит от применяемой техники. Монтаж стеллажей должен проводиться в соответствии с проектно-сметной документацией, разработанной в установленном порядке, и требованиями завода – изготовителя. Стоимость стеллажа 7,2-х метровой надстройки 4 774 руб.

Необходимо также приобрести грузоподъемные механизмы, способные поднимать груз на высоту 7 м.

Вилочные погрузчики с фронтальными поворотными вилами STARTRUCK, они сочетают в себе преимущества погрузчика вилочного и штабелера для трехсторонней обработки грузов. Ширина рабочего коридора для таких машин составляет 2 - 2,03 метра, в зависимости от грузоподъемности. Значительным преимуществом погрузчиков данной серии является то, что из-за большого размера колес они не столь требовательны к состоянию полов и также способны работать вне склада. Грузоподъемность моделей 1800 или 2000 кг, максимальная высота подъема вил до 7 метров. Для облегчения работы на больших высотах погрузчики оснащаются пре селектором с памятью до 45 положений для установки паллеты и до 45 для снятия паллет, а также видеокамера, установленная на каретки вил и монитор в кабине водителя. Автоматическая подзарядка (регенерация) при опускании груза или при торможении.

Оформление разрешительной документации будет осуществлять организация, предоставляющая услуги, связанные с регистрацией предприятия. Оформление документации займет порядка месяца и выйдет нам в примерно 10 000 рублей.

Осуществленный ранее анализ дает возможность предложения мероприятий, связанных с повышением эффективности применения запасов ООО «Омега-Металл».

Представим в таблице 8 перечень мероприятий необходимых для оптимизации управления запасами ООО «Омега-Металл».

Таблица 8

Мероприятия, необходимые для оптимизации управления запасами на предприятии ООО «Омега-Металл»

|

№ |

Наименования мероприятий |

Исполнитель |

Длитель-ность |

|

1 |

Выработка новой системы по планированию управлению запасами |

Специалисты отдела МТС и отдела продаж |

2 мес. |

|

2 |

Выработка программы маркетингового исследования к определению оптимального механизма закупок |

Специалисты отдела маркетинга |

3 нед. |

|

3 |

Осуществление маркетингового исследования |

Специалисты отдела маркетинга |

3 нед. |

|

4 |

Определение необходимых объемов запасов |

Специалисты отдела МТС |

2 нед. |

|

5 |

Децентрализация системы складов, инструментарий в отделениях складских помещений к хранению материалов с учетом неснижаемых норм запаса |

Специалисты отдела МТС и главы подразделений |

1 мес. |

|

6 |

Оценивание эффективности проекта |

Специалист финансового отдела |

2 нед. |

|

7 |

Внесение требуемых корректировок |

Специалист финансового отдела |

2 нед. |

Следовательно, пути разрешения перечисленных проблем помогут ООО «Омега-Металл» в ведении эффективной финансово-хозяйственной деятельности, в занятии конкурентоспособного местоана рынке отделочных товаров, повышая собственную выручку и прибыль (таблица 9).

Предложенная оптимизация механизма управления запасами в закупочной логистике даст возможность повышения рентабельности предприятия через совершенствование планирования запасов (товарно-материальное снабжение), децентрализацию складов и т.д.

Эффективное применение оборотных активов во многом зависимо от правильного выявления потребности в оборотных средствах. Занижение размера оборотных средств ведет к неустойчивости финансового положения, к перебоям в торгово-технологическом процессе и понижению объема продаж и прибыли. Завышение размеров оборотных средств понижает возможности предприятия к производству капитальных затрат к расширению деятельности.

Финансовое планирование является процессом разработки системы финансовых планов и нормативных (плановых) показателей по обеспечению развития организации требуемыми финансовыми ресурсами и увеличению эффективности его финансовой деятельности в будущем периоде.

Норма запаса является расчетным количеством ТМЦ, которые находятся на складе, - и достаточным для постоянного удовлетворения спроса потребителей.

Вычисление нормы запасов лучше осуществлять на основании применения метода расчета по структурным компонентам.

Знорм = Зср.тек.+Зподг+Зстрах, (13)

где Знорм – норма запаса товаров;

Зср.тек – запас средний текущий;

Зподг – подготовительный запас;

Зстрах – страховой запас.

Зср.тек = Qотг.ср / Рсут, (14)

где Qотг.ср – средний объем отгружаемой партии;

Р сут – среднесуточное потребление продукции.

В ООО «Омега-Металл» может быть рекомендовано введение системы управления запасами на основании ПО 1С: Управление производственным предприятием 8.

Применение подсистемы «Управление складом (запасами)», которая входит в ПО 1С:Управление производственным предприятием 8, дает возможность эффективной организации складского хозяйства и решения типовых вопросов:

1) Пересортицы;

2) Потери продукции;

3) Просроченной продукции на складе;

4) Неравномерной загрузки склада (авралов и простоев);

5) Трудоемкости инвентаризаций;

6) Проблем идентификации продукции при поступлении, а также комплектации на отгрузку.

Главные функции подсистемы «Управление складом»:

1) Функция ордерного учета, а также резервирования ТМЦ;

2) Возможность задать произвольные характеристики товаров и партий товаров (цвета, размера и т.д.);

3) Осуществление партионного учета продукции на складах, а также по серийным номерам, сроку годности и сертификатам;

4) Обеспечение контроля над правильностью списания серийных номеров, продукции с определенным сроком годности и сертификатом;

5) Учет ТМЦ в разных единицах измерения на многих складах;

6) Поддержка отдельного учета собственной продукции, товаров, которые приняты и переданы на реализацию, учет возвратной тары;

7) Возможность дать стоимостную оценку складских запасов;

8) Отчетности по состоянию складских запасов в любом аналитическом разрезе.

Все складские операции фиксируют в режиме он-лайн при помощи соответствующих операций в системе: приемки, размещению, подбору для отгрузки, отгрузки, перемещения внутри склада, инвентаризации, списания и т.п.

Достоинства подсистемы логистики и складского учета

- В числе преимуществ от итогов введения подсистемы «Управление складом» можно отметить:

- повышение пропускной способности склада;

- понижение трудоемкости учета ТМЦ;

- понижение брака, а также потерь запасов;

- понижение расходов по хранению.

Вышеуказанные рекомендации по увеличению эффективности применения товарных запасов могут рассматриваться и в краткосрочном, и в долгосрочном плане. Для постепенного применения данных рекомендаций, нужно рассчитать те рекомендации, которые должны принести наибольшую эффективность в краткосрочном плане.

В целях улучшения планирования и управления запасами ООО «Омега-Металл» рекомендуется рационализировать систему снабжения предприятия, следует применять механизм планирования закупок (MRP) согласно производственной программе. Главная идея MRP системы заключается в том, что всякая учетная единица материалов либо комплектующих, требуемых к производству изделия, должна иметься в наличии в нужный момент и в нужном количестве.

Принцип работы MRP заключается в нижеследующем:

1. каждому отрезку времени (как правило, такой отрезок – сутки или неделя) на протяжении всего периода планирования на основе инвентарных списков, а также плана производства и текущего запаса на складе формируется полная потребность в материале;

2. далее, осуществляют вычисление чистой потребности. Это делают через вычитание из полной потребности тех материалов-комплектующих, имеющихся в текущих запасах либо занесенных, как позиции, в активные заказы. Говоря иначе, чистая потребность устанавливает: какое количество материала требуется заказать (либо изготовить, при внутреннем производстве комплектующих) в каждый определенный момент времени, к удовлетворению текущих потребностей производственного процесса;

3. последняя стадия работы состоит в том, что чистая потребность в материале конвертируется в соответствующий план заказов на необходимый материал и, при необходимости, вносят поправки в текущие планы. Вместе с тем строго учитывают время исполнения каждого заказа.

Если сократить оборачиваемость в днях, сумму возвратят в хозяйственный оборот, что даст предприятию возможность использования высвобожденных денежных средств по собственному усмотрению.

Эффективность деятельности организации во многом зависимо от правильного выявления потребности в материалах. Оптимальная обеспеченность материалом влечет минимизацию расходов, улучшение финансового результата, ритмичность и слаженность работы предприятия.

3.2. Экономическая эффективность разработанных мероприятий

Рассчитаем экономическую эффективность внедрения системы MRP в ООО «Омега-Металл».

Экономический эффект (абсолютный) определяется, как правило, сопоставлением результата (Р) и затрат (З):

Э = Р – З, (15)

Результат от внедрения какого-либо мероприятия в конечном итоге может быть выражен либо в виде прироста прибыли, либо в виде снижения издержек производства (обращения).

Расходы на внедрение системы MRP определены в размере 96 тыс. руб. и приведены в таблице 9.

Таблица 9

Расчет основных финансовых показателей от внедрения системы логистики в ООО «Омега-Металл», тыс. руб.

|

Показатель |

До внедрения системы логистики |

После внедрения системы логистики |

Изменение (+/-) |

Изменение % |

|

Затраты на материалы и сырье |

148033,40 |

125828,39 |

-22205,01 |

85,00 |

|

Транспортные расходы |

16283,67 |

10066,271 |

-6217,40 |

61,82 |

|

Экономия |

- |

-28422,41 |

- |

- |

|

Расходы на внедрение системы |

- |

96,00 |

- |

- |

|

Выручка |

1338300,00 |

1366626,41 |

28326,41 |

102,12 |

В процессе внедрения данной программы не произойдет удорожания себестоимости, так как программа будет установлена на существующую вычислительную технику на предприятии. Выплата расходов на программу будет осуществляться за счет собственных средств из прибыли.

Рассчитав основные финансовые показатели после внедрения системы логистики понятно, что данное мероприятие эффективно, так как удалось снизить себестоимость на 28422 тыс.руб. ( -22205 + (-6217)) и получить дополнительную прибыль в размере 28326 тыс. руб. (28422 - 96).

Разработанные мероприятия показывает их эффективность. Таким образом, данные мероприятия следует принять к реализации.

В результате осуществленного анализа выявили нижеследующие проблемы и пути их разрешения:

1) Во время анализа динамики, эффективности и структуры товарных запасов выявили понижение спроса на продукцию.

2) Во время анализа движения товарных запасов выявили избыток поступающей продукции. Не успевая осуществить реализацию большей части остатков товара на складе, предприятие реализует закупку товаров в связи с расширением поступающего ассортимента на склад, так как происходит выпуск новых двигателей, к ним – новых отделочных товаров, и организация хочет добиться того, чтобы на ее складе был максимум продукции, также продукции про запас для оптовой возможной продажи, либо в ходе высокорентабельного сезона продаж. Хотя предприятие и реализует продукцию безубыточным образом, ей нужно проводить анализ и прогнозирование всех поступающих и реализуемых товаров, чего она не делает, так как на ней нет квалифицированного аналитика.

Заключение

В первой главе были рассмотрены теоретико-методологические аспекты управления товарными запасами организации. Далее во второй главе дипломной работы на основании теории проведен анализ управления товарными запасами на примере конкретной организации.

Управление запасами нацелено на то, чтобы повысить рентабельность и скорость обращения вложенного капитала.

На уровне компаний запасы входят в число объектов, которые требуют больших капиталовложений, и в связи с чем являются одним из факторов, которые определяют политику предприятия и влияют на уровень логистического обслуживания в общем. Но многие компании не уделяют ему нужного внимания и постоянно недооценивают собственные будущие потребности в наличных запасах. Ввиду этого организации обычно имеют дело с тем, что им нужно вкладывать в запасы больший капитал, нежели предполагалось.

Таким образом, товарные запасы выступают основными финансовыми вложениями для торговых предприятий, главной проблемой ежедневного контроля, главным источником получения прибыли. Типичная проблема предприятий торговли заключается в следующем: многочисленные случаи дефицита продукции при излишках товарных запасов и больших затратах по ее закупке, а также по ее транспортировке.

Анализ планирования и использования запасов в ООО «Омега-Металл» показал, что за последние месяцы наблюдается ухудшение показателей оборачиваемости материальных запасов, что ведет к замораживанию капитала. Средние остатки материалов на складе увеличились на 295 тыс. руб., вследствии этого, продолжительность оборота запасов увеличилась на 3,7 дня. Это обусловлено отсутствием взаимосвязи между величиной закупок (запасов) и объемов производства.

В ООО «Омега-Металл» можно рекомендовать внедрение системы управления запасами на основе программного продукта 1С: Управление производственным предприятием 8.

Применение подсистемы «Управление запасами (складом)», входящей в ПО 1С:Управление производственным предприятием 8, дает возможность эффеткивной организации складского хозяйства и решения типовых вопросов, связанных с:

1) Пересортицей;

2) Потерей продукции;

3) Просроченной продукцией на складе;

4) Неравномерной загрузкой склада (авралами и простоями);

5) Трудоемкостью инвентаризаций;

6) Проблемами идентификации товаров в процессе поступления и комплектации на отгрузку.

При этом эффективность управленческих решений принимаемых ООО значительно увеличивается, что позволит использовать сметы расходов и как источник управленческой информации для принятия решений, которые отображают уже сложившуюся ситуацию, и как инструмент перспективного управления.

Для рационализации процессов планирования и управления материальными запасами, рекомендовано внедрить автоматизированную систему планирования закупок. Предложенные рекомендации позволят повысить эффективность планирования, управления и использования материально-производственных запасов.

Список использованных источников

- Гражданский кодекс РФ (ГК РФ) (части первая, вторая и третья) (с изм. и доп.) – СПС «Гарант», 2018.

- Налоговый кодекс РФ – СПС «Гарант», 2018.

- Бабаева 3. Ш. Бухгалтерский учет в зарубежных странах - Ростов н/Д.: Феникс, 2018. - 256 с.

- Бороненкова С. А. Управленческий анализ / С. А. Бороненкова – М.: Финансы и статистика, 2017.

- Брежнева Т.К. Анализ сырья и материалов как элементов МПЗ / Экономика - 2018, № 8. – С. 18-32.

- Бычкова С.М. Бухгалтерский финансовый учет - М.: Эксмо, 2018.

- Бычкова С.М., Макарова Н.Н. МПЗ: отражение в учетной политике предприятия // Финансы. – 2017. - № 9.

- Воронцова А.Л. План счетов в примерах – М.: «Налог Инфо» 2016.

- Голанцева Ю.И. Бухгалтерский и налоговый учет МПЗ // Бухгалтерский учет. - 2017. - № 5.

- Друри К. Введение в управленческий и производственный учет / Пер. с англ.; под ред. Н. Д. Эриашвили.. - М.: Аудит, ЮНИТИ, 2018. - 783 с.

- Егорова Л.И. Комментарии к Методическим указаниям по бухгалтерскому учету МПЗ // Бухгалтерский учет. - 2018. - № 8 - с.42.

- Жминько С.И., Кударенко В.А. Об оценке материально-производственных запасов организации // «Все для бухгалтера». – 2018. - № 9.

- Заболотный И.П. Порядок списания МПЗ в производство // «Новое в бухгалтерском учете и отчетности». – 2018. - № 24.

- Зимакова Л.А. Совершенствование организации контроля за остатками производственных ресурсов на предприятиях // «Экономический анализ: теория и практика». – 2017. - № 9.

- Иоффе Л. Инвентаризируем имущество и обязательства // «Практический бухгалтерский учет». – 2018. - № 11.

- Клокова Н.В. Практический комментарий к Плану счетов бухгалтерского учета – М.: «ГроссМедиа: РОСБУХ», 2018.

- Котенева Е.Н., Краснослободцева Г.К., Фильчакова С.О. Управление затратами предприятия – М.: «Дашков и К», 2018.

- Кузьмина Ж.В. Инвентаризация основных средств и МПЗ // «Российский налоговый курьер». – 2017. - № 1-2.

- Логистика: Учебное пособие /А.П.Долгов, М.Н.Григорьев, C.А.Уваров - М.: Гардарики, 2018.

- Митрич О. Документальное оформление движения МПЗ // «Практический бухгалтерский учет». – 2018. - № 6.

- Невешкина Е.В. Управление финансово-товарными потоками на предприятиях торговли - Система ГАРАНТ, 2018.

- Осташева Н.Ю. Управленческий анализ МПЗ // Финансы. - 2017. - № 48.

- Пятов М.Л. Бухгалтерский учет и оформление договоров - М.: Проспект, 2018.

- Пятов М.Л. Моделирование финансового положения организации // «БУХ.1С». 2017. - № 7.

- Пятов М.Л., Смирнова И.А. Запасы как бухгалтерская категория в соответствии с МСФО и определение их себестоимости // «БУХ.1С». – 2017. - № 7.

- Рассказова-Николаева С.А. Основные средства и материально-производственные запасы: учет по правилам ПБУ // «Экономико-правовой бюллетень». – 2018. - № 5.

- Расходы фирмы: все, что должен знать бухгалтер, чтобы не платить лишних налогов // под общей ред. А.В. Петрова – М.: «Бератор-Паблишинг», 2018.

- Ребрищев И.Н. Теоретические аспекты учета и оценки МПЗ // «Все для бухгалтера». – 2018. - № 13.

- Савицкая, Г. В. Анализ хозяйственной деятельности предприятия / Г. В. Савицкая – Минск: АО «Новое знание», 2018.

- Семенихин В.В. Аналитический учет товаров // «Новое в бухгалтерском учете и отчетности». – 2018. - № 11.

- Федосова Т.В. Бухгалтерский учет - Таганрог: ТТИ ЮФУ, 2018.

Приложение 1

Бухгалтерский баланс на 31 декабря 2018 года

|

Пояснение |

Наименования показателей |

Код |

На |

На |

На |

|

|

АКТИВ |

||||||

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ |

||||||

|

Нематериальные активы |

1110 |

- |

- |

- |

||

|

Основные средства |

1150 |

28118 |

34466 |

30460 |

||

|

Доходное вложение в материальные ценности |

1160 |

- |

- |

- |

||

|

Финансовые вложения |

1170 |

287 |

287 |

287 |

||

|

Отложенный налоговый актив |

1180 |

1264 |

- |

- |

||

|

Иные внеоборотные активы |

1190 |

- |

- |

- |

||

|

Приобретение взрослых животных |

11902 |

- |

- |

- |

||

|

В общем по разделу I |

1100 |

29669 |

34753 |

30747 |

||

|

II. ОБОРОТНЫЕ АКТИВЫ |

||||||

|

Запасы |

1210 |

322892 |

276440 |

195233 |

||

|

включая: |

||||||

|

Материалы |

12101 |

6488 |

14687 |

6358 |

||

|

Готовая продукция |

12102 |

259278 |

127420 |

89425 |

||

|

Основное производство |

12103 |

57126 |

134333 |

99450 |

||

|

Налоги на добавленную стоимость по приобретенным ценностям |

1220 |

- |

- |

- |

||

|

Дебиторская задолженность |

1230 |

37263 |

52097 |

70746 |

||

|

включая: |

||||||

|

Расчеты с подрядчиками и поставщиками |

12301 |

14511 |

14321 |

15399 |

||

|

Расчеты с заказчиками и покупателями |

12302 |

19736 |

33753 |

48442 |

||

|

Расчеты по сборам и налогам |

12303 |

740 |

880 |

2723 |

||

|

Расчеты по социальному страхованию и обеспечению |

12304 |

122 |

258 |

260 |

||

|

Расчеты с персоналом по прочим операциям |

12305 |

37 |

272 |

108 |

||

|

Расчеты с разными дебиторами и кредиторами |

12306 |

2117 |

2613 |

3814 |

||

|

Финансовые вложения (за исключением денежных эквивалентов) |

1240 |

447110 |

404863 |

326105 |

||

|

в том числе: |

||||||

|

Предоставленные займы |

12401 |

4000 |

- |

- |

||

|

Депозитные счета |

12402 |

443110 |

404863 |

326105 |

||

|

Деньги и их эквиваленты |

1250 |

2704 |

3152 |

5342 |

||

|

включая: |

||||||

|

Кассу организации |

12501 |

94 |

216 |

20 |

||

|

Расчетные счета |

12502 |

2610 |

2936 |

5322 |

||

|

Прочие оборотные активы |

1260 |

55605 |

- |

8235 |

||

|

в том числе: |

||||||

|

Расходы будущих периодов |

12601 |

393 |

- |

8235 |

||

|

Резервы предстоящих расходов |

12602 |

55212 |

- |

- |

||

|

Итого по разделу II |

1200 |

865574 |

736552 |

605661 |

||

|

БАЛАНС |

1600 |

895243 |

771305 |

636408 |

||

|

Пояснения |

Наименование показателя |

Код |

На |

На |

На |

|

|

ПАССИВ |

||||||

|

III. КАПИТАЛ И РЕЗЕРВЫ |

||||||

|

Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) |

1310 |

1673 |

1673 |

1673 |

||

|

Собственные акции, выкупленные у акционеров |

1320 |

- |

- |

- |

||

|

Переоценка внеоборотных активов |

1340 |

3443 |

3458 |

3474 |

||

|

Добавочный капитал (без переоценки) |

1350 |

6 |

6 |

6 |

||

|

Резервный капитал |

1360 |

251 |

251 |

251 |

||

|

включая: |

||||||

|

Резервы, сформированные согласно законодательству |

13601 |

251 |

251 |

251 |

||

|

Нераспределенная прибыль (непокрытые убытки) |

1370 |

789065 |

703736 |

562725 |

||

|

В общем по разделу III |

1300 |

794438 |

709124 |

568129 |

||

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

||||||

|

Заемные средства |

1410 |

- |

- |

- |

||

|

Отложенные налоговые обязательства |

1420 |

1016 |

1181 |

669 |

||

|

Оценочные обязательства |

1430 |

- |

- |

- |

||

|

Прочие обязательства |

1450 |

- |

- |

- |

||

|

В общем по разделу IV |

1400 |

1016 |

1181 |

669 |

||

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

||||||

|

Заемные средства |

1510 |

- |

- |

- |

||

|

Кредиторская задолженность |

1520 |