Цель и задачи налогового учета (Проблемы реализации налогового учета в РФ)

Содержание:

ВВЕДЕНИЕ

Налоговый учет представляет собой систему обобщения информации с целью назначения налоговой базы по конкретному налогу на основании данных первичных документов, которые сгруппированы на основании порядка, который предусмотрен настоящим Кодексом.

Налоговый учет реализовывается с целью формирования как полной, так и достоверной информации о порядке учета для целей налогообложения хозяйственных операций, при этом обеспечения необходимой информацией как внутренних, так и внешних пользователей с целью контроля за верностью исчисления, полнотой, а также своевременностью исчисления и уплаты в бюджет налога.

Так, формирование данных налогового учета полагает непрерывность отображения в хронологическом порядке объектов учета для целей налогообложения.

Содержание данных налогового учета, а также данных первичных документов выступает налоговой тайной.

Решение задач, которые стоят перед налоговой службой вряд ли осуществимо без системного внедрения компьютерных технологий в повседневную работу. В области автоматизированной информационной системы налоговой службы формируются автоматизированные рабочие места работников по учету, обеспечивающие оперативный учет налоговых поступлений, принимают к исследованию заявления от налогоплательщиков, осуществляют операции по переносу данных на иной налог либо в иной лицевой счет, производят бесспорное взыскание недоимки по платежам в бюджет, осуществляют работу с банком по отзыву инкассовых распоряжений, несут ответственность за сохранностью первичных документов, отвечают за верностью ведения учета и составления отчетности, производят проверки лицевых счетов по налогам и налогоплательщикам и их закрытия по назначенным причинам, осуществляют сверку, как расчетов, так и платежей с бюджетом с налогоплательщиками. Работники по учету в соответствии с заявлением налогоплательщика предоставляют справки в разнообразные инстанции о состоянии задолженности в бюджеты всех уровней.

Степень разработанности темы подтверждается работами таких авторов как Т.Н. Беликова, О.С. Елкина, Г.Ю. Касьянова, Н.П. Кондраков, Д.Г. Черник, Т.Ф. Юткина и другие, которые раскрывают в своих работах сущность и характеристики налогового учета, его цели и задачи.

Целью курсовой работы является исследование цели и задач налогового учета.

Объектом курсовой работы предназначается налоговый учет, а предметом – его цель и задачи, а также некоторые другие немаловажные характеристики.

Для того чтобы была достигнута выше назначенная цель нужно выполнить ряд основополагающих задач таких как:

- раскрыть сущность, цель, задачи, виды и принципы налогового учета;

- рассмотреть надобность появления налогового учета в управлении налогами;

- выявить основные проблемы реализации налогового учета в Российской Федерации;

- проанализировать значимость налогового учета на практики при помощи расчетов.

Методологической основой курсовой работы выступают методы, сравнительный и структурный анализ, системный подходы.

Практическая значимость работы заключается в вероятности более глубокого изучения налогового учета, его цели и задач.

1. Характеристика налогового учета: сущность, цель, задачи, принципы и необходимость

1.1 Сущность, цель, задачи, виды, принципы налогового учета

Налоговый учет выступает тем базисом, на котором начинают выстраиваться отношения, как между налогоплательщиками, так и между налоговыми органами, потому как без постановки на налоговый учет, а именно без предоставления в налоговые органы соответствующей информации, налоговые органы не имеют действительной возможности реализовать в отношении данного налогоплательщика меры налогового контроля и, как результат, привлечь данного налогоплательщика к ответственности.[1]

Следовательно, реализация налогового учета выступает главным видом деятельности налоговых органов. В результате его реализации налоговые органы получают информацию, которая необходима с целью проведения налоговых проверок, а именно: юридический адрес, адрес фактического местонахождения (места жительства) налогоплательщика, сведения о руководителях и организационно-правовой форме организации-налогоплательщика и др.

В Налоговом Кодексе Российской Федерации выражены только общие принципы организации налогового учета. Как конкретно вести его на практике, любой бухгалтер должен самостоятельно назначить. Тем самым основные правила ведения данного учета закрепляют в налоговой учетной политике организации.

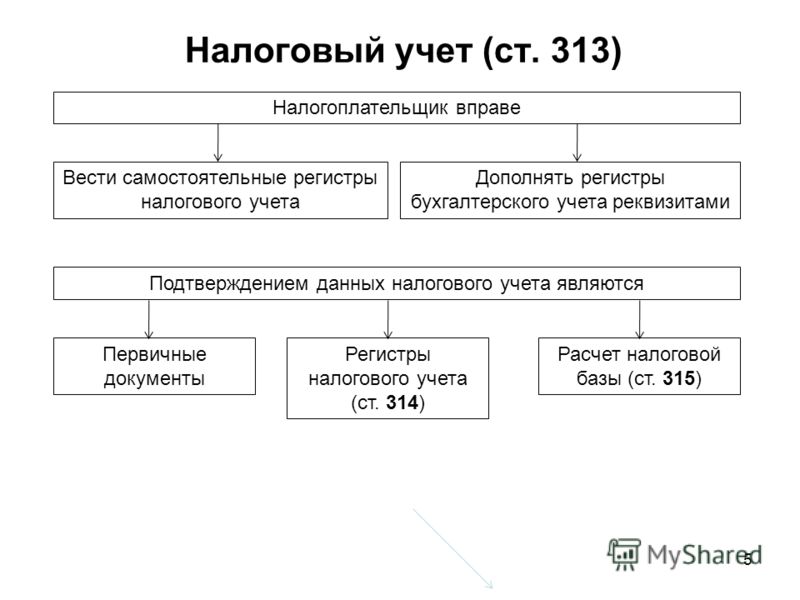

Отметим, что определение налогового учета предоставлено в статье 313 Налогового Кодекса РФ и представляет:[2]

"Налоговый учет представляет собой систему обобщения информации с целью определения налоговой базы по налогу на основании данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным настоящим Кодексом".[3]

Как вытекает из определения, налоговый учет нужен с целью того, чтобы исчислить налог на прибыль. Однако правила расчета налога, определенные главой 25 Налогового Кодекса РФ, таковы, что довольно часто осуществить это на основе только данных бухгалтерского учета неосуществимо.

Основными задачами налогового учета выступает раскрытие такой надобной информации как:

- о суммах доходов и расходов в текущем отчетном (налоговом) периоде;

- о доле расходов, учитываемых для целей налогообложения в текущем отчетном (налоговом) периоде;

- о сумме расходов будущих периодов, которые подлежат отнесению на расходы в следующих отчетных (налоговых) периодах;

- о формируемых резервах;

- о сумме задолженности по расчетам с бюджетом по налогу.

Следовательно, объектами налогового учета выступают как доходы, так и расходы конкретного предприятия, которые учитываются для целей налогообложения. Посредством сравнения, как доходов, так и расходов предприятия назначается ее прибыль либо убыток. В соответствии со ст. 247 НК РФ прибылью признаются полученные доходы, сниженные на величину произведенных расходов.[4] Расходы, в свою очередь, для целей налогообложения разделяются на расходы, которые учитываются как в текущем, так и в будущих отчетных периодах.

Основная задача налогового учета - сформировать как полную, так и достоверную информацию о том, как учтена для целей налогообложения любая хозяйственная операция. Необходимо организовать бухгалтерский учет так, чтобы при помощи него можно было назначить налогооблагаемую прибыль. Но это не освобождает предприятие от ведения налогового учета.

Схема организации налогового учета показана на рисунке 1 приложения курсовой работы.

Главной целью налогового учета выступает формирование как полной, так и достоверной информации о порядке учета для целей налогообложения хозяйственных операций, реализованных налогоплательщиком на протяжении отчетного (налогового) периода, и обеспечение информацией как внутренних, так и внешних пользователей с целью контроля за правильностью исчисления, как полнотой, так и своевременностью исчисления и уплаты в бюджет налога.[5]

Филиалы, а также обособленные подразделения предприятий не выступают самостоятельными налогоплательщиками либо налоговыми агентами, наряду с тем, что они также не подлежат постановке на налоговый учет. Так, по месту нахождения, как филиалов, так и обособленных подразделений в качестве налогоплательщиков в обязательном порядке встать на налоговый учет предприятия, в состав которых входят эти как филиалы, так и обособленные подразделения.[6]

Налоговый учет реализовывается с целью как формирования полной, так и достоверной информации о порядке учета для целей налогообложения хозяйственных операций, реализованных налогоплательщиком на протяжении отчетного (налогового) периода, и обеспечения информацией как внутренних, так и внешних пользователей с целью контроля за верностью исчисления, полнотой и своевременностью исчисления, а также уплаты в бюджет налога.

Тем самым система налогового учета организуется самостоятельно налогоплательщиком, на основании принципа последовательности использования, как норм, так и правил налогового учета, а именно используется последовательно от одного налогового периода к иному. При этом порядок ведения налогового учета определяется налогоплательщиком в учетной политике для целей налогообложения, которая утверждается соответствующим приказом руководителя. Налоговые и другие органы не имеют право определять для налогоплательщиков обязательные формы документов налогового учета.[7] На основании этого изменение порядка учета некоторых хозяйственных операций и/либо объектов с целью налогообложения реализовывается налогоплательщиком в случае изменения законодательства, как о налогах, так и сборах либо используемых методов учета. Вместе с тем решение о внесении изменений в учетную политику для целей налогообложения в результате изменения используемых методов учета принимается с начала нового налогового периода, а в результате изменения законодательства о налогах и сборах не ранее чем с момента вступления, в силу изменений норм назначенного законодательства.[8]

Однако в случае если налогоплательщик начал реализовывать новые виды деятельности, он также обязан назначить и отобразить в учетной политике для целей налогообложения, как принципы, так и порядок отображения для целей налогообложения данных видов деятельности.

Данные налогового учета должны отображать порядок формирования суммы, как доходов, так и расходов, порядок установления доли расходов, которые учитываются для целей налогообложения в текущем налоговом (отчетном) периоде, сумму остатка расходов (убытков), подлежащую отнесению на расходы в следующих налоговых периодах, порядок формирования сумм формируемых резервов, и сумму задолженности по расчетам с бюджетом по налогу.[9]

Стоит сказать, что формирование данных налогового учета полагает непрерывность отображения в хронологическом порядке объектов учета для целей налогообложения. Тем самым аналитический учет данных должен быть создан так, чтобы он раскрывал порядок формирования налоговой базы.

Кроме того регистры налогового учета ведутся в виде специальных форм на бумажных носителях, в электронном виде и (либо) любых магнитных носителях.

Так, формы регистров налогового учета и порядок отображения в них данных разрабатываются организациями самостоятельно и определяются приложениями к приказу руководителя об учетной политике для целей налогообложения.[10]

Верность отображения фактов хозяйственной жизнедеятельности в регистрах налогового учета обеспечивают лица, которые как составили, так и подписали их.

Отметим, что исправление ошибок в регистрах налогового учета должны быть как обоснованы, так и подтверждены подписью лица, который вносит исправления, с указанием даты, а также обоснованием внесенного исправления.

За нарушение порядка налогового учета определена ответственность по налоговому законодательству.

Налоговый учет можно подразделить на виды в зависимости от объектов налогового учета, а именно:

- налоговый учет предприятий;

- налоговый учет физических лиц.

Налоговый учет можно также подразделить на виды в зависимости от основ постановки на учет. Согласно Налоговому Кодексу РФ, налогоплательщики подлежат постановке на учет в налоговых органах по месту нахождения организации, по месту нахождения обособленных подразделений, по месту нахождения, как недвижимого имущества, так и транспортных средств, которые подлежат налогообложению.[11]

К главным процедурам, которые связаны с учетом плательщиков, можно отнести следующие:[12]

1. Получение от плательщика пакета документов, надобных с целью постановки на учет, их проверка, включение информации о налогоплательщике в базу данных, а также присвоение ему идентификационного номера (ИНН).

2. Получение от плательщика информации о внесении изменений в первоначально предоставленный пакет документов, а также включение информации об изменении документов налогоплательщика в базу данных.

3. Получение и включение в базу данных сведений о налогоплательщиках из других источников.

4. Выдача плательщику Свидетельства о постановке на учет в налоговом органе, а также - разнообразных справок, надобных с целью реализации им хозяйственной деятельности.

5. Ответы на запросы, которые поступают из налоговых, правоохранительных, судебных и других органов, которые касаются сведений, содержащихся в учредительных документах налогоплательщиков и их счетов в банках.

6. Представление базы данных ЕГРН на региональный уровень.

7. Составление отчетности о работе по учету плательщиков и участие в составлении отчетности о работе инспекции.

8. Выверка сведений, содержащихся в базе данных.

9. Прочие работы, не вошедшие в перечень, однако связанные с учетом плательщиков.

В результате проведения налогового учета налоговые органы руководствуются следующими основными принципами.[13]

1. Принцип единства налогового учета на всей территории Российской Федерации полагает единообразную реализацию налогового учета на всей территории Российской Федерации, наличие единого реестра налогоплательщиков на территории Российской Федерации и присвоение налогоплательщику единого по всем видам налогов и на всей территории Российской Федерации идентификационного номера налогоплательщика (ИНН).

2. Принцип множественности налогового учета, а именно постановка на налоговый учет налогоплательщика в различных налоговых органах по различным основам.

3. Принцип территориальности налогового учета полагает, что в большом числе случаев взаимоотношения налогоплательщика возникают собственно с тем налоговым органом, в котором он состоит на налоговом учете.

4. Заявительный принцип налогового учета, а именно в подавляющем большом количестве случаев налоговый учет реализовывается на основании заявлений обязанных лиц.

5. Принцип соблюдения налоговой тайны в отношении сведений, которые получаются налоговыми органами в результате постановки на налоговый учет (за исключением сведений об ИНН), а именно определение специального режима доступа к сведениям о налогоплательщике, полученным должностными лицами уполномоченных контрольных органов.

6. Принцип всеобщности налогового учета полагает обязательность налогового учета любого налогоплательщика. Наличие у налогоплательщика налоговых льгот не освобождает его от постановки на налоговый учет. Отсутствие постановки налогоплательщика на налоговый учет в определенном порядке влечет использование мероприятий ответственности.

1.2 Надобность появления налогового учета в управлении налогами

Споры вокруг надобности ведения в организации отдельно налогового, а отдельно бухгалтерского учета в настоящее время в Российской Федерации выступают актуальными. Сразу нужно сказать о том, что большое число специалистов склоняется к отсутствию данной надобности.

Появление системы налогового учета в РФ прямым образом связано с введением в действие Налогового Кодекса, нормы которого вступили в противоречие с действующим до этого законодательством по бухгалтерскому учету.[14] Все это вело к тому, что организации стали вести две формы учета, а именно бухгалтерскую и налоговую и предоставлять в налоговый орган как бухгалтерскую, так и налоговую отчетность.

Проблема заключается в том, что бухгалтерский и налоговый учеты различаются значительно и организации приходится вести двойную бухгалтерию, что совершенно нецелесообразно и вызывает дополнительных как временных, так и материальных затрат. И это не смотря на то, что фактически, бухгалтерский и налоговый учет располагают и некоторыми общими чертами, к примеру:[15]

1) обязательность ведения: бухгалтерский учет назначен Законом о бухгалтерском учете, налоговый – Налоговым кодексом РФ (гл.25);

2) применяемые измерители – денежное выражение (рубли);

3) объект учета – организация в целом (для налогового учета объектом выступают хозяйственные операции, реализованные налогоплательщиком на протяжении отчетного периода);

4) периодичность составления и предоставления отчетности;

5) обязательное документальное подтверждение всех хозяйственных операций;

6) «исторический» характер, а именно отображаются результаты отчетных (прошлых) периодов;

7) пользователи информации как внутренние, так и внешние.

Следовательно, цели ведения обеих учетов приблизительно одинаковые – создание как полной, так и достоверной информации для внутренних, а также для внешних пользователей. Но методики ведения совершенно различны. [16]

Так, далеко не тождественны определения в бухгалтерском и налоговом учете первоначальной стоимости активов, и значительно различаются друг от друга понятия «прямые затраты (расходы)» и «косвенные затраты (расходы)», применяемые в обеих системах учета. При этом встречаются случаи, когда сразу не только не удается избрать совпадающие способы как бухгалтерского, так и налогового учета, однако и невозможно применять способы учета, полагаемые налоговым законодательством.

Значит, между налоговым и бухгалтерским учетом имеется большое число разногласий, что формирует большое число проблем финансовым службам организации. Однако эта проблема сегодня исследуется законодателем, и принимаются все надобные мероприятия приведения как бухгалтерского, так и налогового учета и отчетности к одной системе. Существование двух систем учета нерационально уже потому, как осуществление данного варианта на практике обязательно ведет к дополнительным расходам. Собственно, таким образом, единственно верным решением выступает сближение налогового учета с бухгалтерским. В данном случае будет нужна данная как методологическая, так и организационная база, которая даст возможность более целесообразно, с минимальными как временными, так и финансовыми затратами вести оба вида учета. Уже в настоящее время законодательство назначает налоговый учет не как самостоятельную отрасль, а как продолжение бухгалтерского учета.[17]

Итак, перед тем, как предоставить ответ на вопрос о надобности налогового учета и отчетности, нужно выделить две составляющие проблемы как:[18]

1. надобность учета и отчетности;

2. существующие механизмы ведения учета и предоставления отчетности.

Таким образом, налоговый учет и отчетность надобны и неизбежны, потому как функционирование всякой системы подразумевает назначенную систему контроля, которую невозможно организовать без учета и отчетности; нужно изменять механизм ведения налогового учета, а также составления налоговой отчетности, адаптируя для этого данные бухгалтерского учета организации, а также дополняя определенные формы бухгалтерской отчетности соответствующими декларациями либо декларационными разделами. А именно, осуществить синтез как налогового, так и бухгалтерского учета и отчетности.

Значимость скорейшего решения проблемы расхождения как бухгалтерского, так и налогового учета определяется также предстоящим вступлением России в ВТО и с переходом бухгалтерской системы учета и отчетности на Международные Стандарты Форм Отчетности. Международные стандарты в настоящее время во всем мире признаны следующей ступенью развития бухгалтерской отчетности - и с позиции применяемых способов оценки, как активов, так и обязательств, и с точки зрения объема раскрываемой информации. А самое важное - с точки зрения полезности тех данных, которые как формируются, так и раскрываются в финансовой отчетности.[19]

Следовательно, обобщим все выше сказанное и отметим, что налоговый учет представляет собой систему обобщения информации с целью установления налоговой базы по налогу на основании данных первичных документов, которые сгруппированы на основании порядка, предусмотренным Налоговым Кодексом РФ.[20] Налоговый учет реализовывается с целью формирования как полной, так и достоверной информации о порядке учета для целей налогообложения хозяйственных операций, реализованных налогоплательщиком на протяжении отчетного (налогового) периода, и обеспечения информацией как внутренних, так и внешних пользователей с целью контроля за верностью исчисления, так и полнотой и своевременностью исчисления и уплаты в бюджет налога.

Данные налогового учета должны отображать порядок формирования суммы доходов и расходов, порядок установления доли расходов, которые учитываются для целей налогообложения в текущем налоговом (отчетном) периоде, сумму остатка расходов (убытков), подлежащую отнесению на расходы в следующих налоговых периодах, порядок формирования сумм формируемых резервов, и сумму задолженности по расчетам с бюджетом по налогам.

2. Проблемы реализации налогового учета в РФ и его значимость на практике

2.1 Основные проблемы реализации налогового учета в Российской Федерации

Среди проблемы реализации налогового учета на территории Российской Федерации можно выделить две главные группы – проблемы рациональности введения и использования налогового учета и проблемы использования главных принципов налогового учета.

Таким образом, с момента введения в действие главы 25 Налогового Кодекса Российской Федерации «Налог на прибыль», в которой было осуществлено законодательное разделение как бухгалтерского, так и налогового учета, не утихают споры о рациональности его использования.[21] Тем самым подавляющее большинство, как директоров, так и главных бухгалтеров относятся к данному разделению резко негативно. И, прежде всего, ими ставится под сомнение задачи налогового учета, по поводу чего и приводятся нижеуказанные аргументы.

Главной задачей налогового учета выступает обобщение информации с целью определения налоговой базы по налогу прибыль.

Но до введения 25 главы Налогового Кодекса РФ в действие расчет налогооблагаемой прибыли велся по данным бухгалтерского учета обязательного инструмента описания финансово-хозяйственной деятельности большого числа экономических субъектов.[22]

Следовательно, получается, что налоговый учет по сути лишь дублирует функции бухгалтерского учета.

Главный принцип ведения бухгалтерского учета – это двойная запись. Значит, известны: [23]

а) источник формирования (пассив);

б) что приобретено (актив);

в) цена операции (сумма проводки).

Данные налогового учета представляют собой данные, учитывающиеся в разработочных таблицах, справках бухгалтера и в других документах налогоплательщика, которые группируют информацию об объектах налогообложения. Тем самым методические рекомендации МНС Российской Федерации по использованию гл. 25 Налогового Кодекса предлагают способ ведения учета в виде таблиц, где в одни регистры записываются доходы, в иные записываются расходы. Далее результаты суммируются в столбиках (доходы/расходы), а положительная разность между доходами и расходами – искомая налогооблагаемая база. Однако экономическая наука издавна отказалась от примитивных таблиц с целью ведения учета хозяйственных операций.

Следующий аргумент – надобность введения в штатную структуру организации дополнительных специалистов, которые занимаются непосредственно налоговым учетом. За постановку бухгалтерского учета, в основном, отвечает главный бухгалтер, однако нигде не сказано, что он, же отвечает за ведение налогового учета. Потому как принципы ведения бухгалтерского и налогового учета разнообразны, то было бы некорректно одному специалисту отвечать за их ведение одновременно. Следовательно, нужны новые вакансии налоговых консультантов. [24]

И самый значимый аргумент – это расхождения между величинами налога на прибыль, исчисленного из данных бухгалтерского учета и из данных налогового учета, для огромнейшего числа организаций существенно меньше, чем издержки организаций как по организации, так и по ведению этого самого налогового учета. При этом для российской экономики, было бы лучше не вводить на предприятиях налоговый учет параллельно с бухгалтерским, а подумать о том, как упростить бухгалтерский учет, для того, чтобы понизить издержки по установлению налога на прибыль. А неизбежную тем самым погрешность в установлении величины налогооблагаемой прибыли можно компенсировать отдельным повышением ставки данного налога.

Аргументы сторонников налогового учета можно свести к следующему. Прежде всего, налоговый учет реализовывался и до введения в действие главы 25 Налогового Кодекса РФ. [25]

Некоторые нормы Налогового кодекса РФ предусматривали дополнительные требования к обобщению информации с целью определения налоговой базы и до введения в действие Главы 25 Налогового Кодекса Российской Федерации.

Приведем несколько примеров:

1. В соответствии с п. 1 ст. 230 Налогового Кодекса РФ налоговые агенты ведут учет доходов, которые получены от них физическими лицами в налоговом периоде, по форме, определенной МНС РФ. Во исполнение этого положения МНС РФ утвердило форму №1-НДФЛ «Налоговая карточка по учету доходов и налога на доходы физических лиц», которая по собственной назначенности, а также по содержанию выступает регистром налогового учета. [26]

2. На основании п. 3 ст. 169 НК РФ налогоплательщик обязан составить счет-фактуру, вести журналы учета как полученных, так и выставленных счетов-фактур, книги покупок, а также книги продаж. При этом порядок ведения журнала учета полученных и выставленных счетов-фактур, книг покупок и книг продаж определяется Постановлением Правительства РФ от 2 декабря 2000 г. №914 «Об утверждении Правил ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по налогу на добавленную стоимость».

Подобные примеры можно отыскать практически во всякой другой главе Налогового Кодекса РФ, посвященная тому либо иному налогу, и в нормативных актах Министерства финансов Российской Федерации и МНС (ФНС) РФ, которые приняты с целью осуществления положений данных глав.

Следовательно, налоговый учет, как система обобщения информации с целью назначения налоговой базы по налогу на основании данных первичных документов, которые сгруппированы в соответствии с порядком, который предусмотрен Налоговым Кодексом Российской Федерации, как существовал, так и существует не только на основании принятия 25 главы НК РФ.

На основании ст. 313 Налогового Кодекса РФ основной целью налогового учета выступает, как уже говорилось, формирование полной, а также достоверной информации о порядке учета хозяйственных операций, и предоставление нужной информацией внутренних и внешних пользователей, которая предоставляет контроль за правильностью исчисления, как полнотой, так и своевременностью уплаты в бюджет налога.[27] Тем самым признать, что ведение налогового учета не требуется одновременно обозначает, что нам не надобна достоверная информация о прядке исчисления того либо иного налога.

Следовательно, нужно исходить из того, что налоговый учет был с момента появления обязанности уплатить налоги, имеется требование его вести в настоящее время и, тем самым данное требование будет сохранено.

Больше всего отрицательных эмоций вызывает полагаемая надобность дублировать регистры, а также другую документацию для целей бухгалтерского, а также и для целей налогового учета в тех случаях, когда они целиком совпадают. Но в налоговом учете довольно отображать лишь некоторые операции, которые не были отображены в бухгалтерском учете. На основании этого налоговый учет как был, так есть и будет, однако выделять его из бухгалтерского учета необходимо лишь в тех случаях, когда это реально нужно и методом двойной записи учет не мыслим. [28]

Кроме того что касается проблем использования бухгалтерского учета можно выделить такие главные заблуждения в данной области как: [29]

1. В случае если организация использует ПБУ 18/02, тогда вести налоговый учет не обязательно.

ПБУ 18/02 только предписывает организовать бухгалтерский учет таким образом, чтобы при помощи него можно было назначить налогооблагаемую прибыль, однако не освобождает организацию от ведения налогового учета.

2. В случае если организация ведет налоговый учет, тогда ПБУ 18/02 можно не использовать.

Использовать ПБУ 18/02 должны организации-налогоплательщики налога на прибыль (п. 1 ПБУ 18/02). Исключение в Положении осуществлено лишь для малых организаций. У них имеется право выбора: использовать Положение либо нет (п. 2 ПБУ 18/02). Особенная ситуация складывается с организациями, находящиеся на специальных налоговых режимах. Прямого разрешения не использовать ПБУ 18/02 для них не написано. Но Министерство финансов РФ в письме от 14 июля 2004 г. № 16-00-14/220 объяснило данную ситуацию. Чиновники указали на то, что действие ПБУ 18/02 распространяется лишь на те виды деятельности, в ходе ведения которых организация становится налогоплательщиком по налогу на прибыль.

3. Регистры налогового учета в обязательном порядке необходимо распечатывать. Отсутствие налоговых регистров влечет за собой налоговую ответственность.

Так, требований об обязательной распечатке регистров налогового учета в Налоговом Кодексе РФ не имеется. В статье 313 НК РФ определено, что организация может вести регистры налогового учета на бумаге, в электронном виде либо на любых машинных носителях. Порядок ведения налогового учета необходимо определить в учетной политике. Вместе с тем можно определить, что организация распечатывает регистры «по требованию» либо «ежеквартально». [30]

Невозможно оштрафовать организацию за отсутствие налоговых регистров. По статье 120 Налогового Кодекса РФ. Потому как перечень ситуаций, признающиеся грубыми нарушениями, закрытый и отсутствие налоговых регистров в него не входит. Ответственность согласно статье 126 НК РФ, наступает в том случае, если организация не предоставила в определенный срок документы и иные сведения, которые предусмотрены налоговым законодательством. Но налоговые органы не имеют право определять для организаций обязательные формы документов налогового учета (ст. 313 НК).[31] А раз не имеется утвержденных форм налоговых регистров, тогда и потребовать их не получиться. Потому как с целью, чтобы запросить документы, инспекция должна знать их как перечень, так и число. Следовательно, оштрафовать организацию за неведение регистров налогового учета согласно статье 126 Налогового Кодекса РФ не возможно. В статье 122 НК РФ определена ответственность за неуплату либо недоплату налога, в ходе занижения налоговой базы либо иных неправомерных действий. В случае если их отсутствие вело к недоимке по налогу, тогда штраф определят собственно за недоплату, а не за отсутствие налоговых регистров. Значит, штрафные санкции за отсутствие налоговых регистров, НК РФ не предусмотрены. [32]

4. В случае если бухгалтер ведет налоговый учет на основании бухгалтерских регистров, тогда можно в них только изменить наименование – и налоговые регистры готовы.

Отметим, что точное совпадение регистров бухгалтерского и налогового учета – ситуация редкая. И, скорее всего, организации все же придется делать корректировочные расчеты.

5. Если грамотно составить учетную политику, тогда разницы между бухгалтерским и налоговым учетом точно не будет.

Кроме того синхронизировать налоговый и бухгалтерский учеты получается только у отдельных организаций – в основном, малых организаций с небольшим числом операций. Суть в том, что в самих ПБУ и Налоговом Кодексе РФ имеются принципиальные отличия по учету отдельных видов доходов и расходов. К примеру, в бухгалтерском учете – суммы, которые оплачены как за информационные, так и за консультационные услуги, которые связаны с приобретением материалов включают в их фактическую стоимость (п. 6 ПБУ 5/01). В налоговом же учете данные затраты включают в состав иных расходов, которые связаны как с производством, так и реализацией (ст. 264 НК). Таким образом, в данном и отдельных иных случаях сблизить два вида учетов не получится.

6. Если организация не применяет рекомендованные налоговыми органами формы налоговых регистров, тогда ее оштрафуют.

Налоговые и другие органы не имеют права определять для налогоплательщиков обязательные формы документов налогового учета (ст. 313 НК РФ). Таким образом, рекомендации налоговиков, не более чем советы, к которым можно и не прислушиваться. [33]

7. Если организация ведет налоговый учет, тогда бухгалтерский можно не вести.

Стоит сказать, что Закон о бухучете определяет обязанность вести бухучет всем предприятиям, которые находятся на российской территории. При этом исключение сделано для организаций, которые перешли на упрощенный режим налогообложения – они могут вести лишь бухгалтерский учет, как основных средств, так и нематериальных активов (п. 3 ст. 4 Закона), и для представительств, а также для филиалов иностранных организаций. Они могут не вести бухгалтерский учет в случае, если это предусмотрено международными договорами, или вести его, на основании правил, определенных в стране нахождения иностранной организации, если они не противоречат МСФО. Все остальные предприятия бухгалтерский учет вести обязаны, независимо от наличия налогового.

Отметим, что на практике бухгалтеры пытаются применять различные подходы к ведению налогового учета. [34]

1. Налоговый учет ведется совершенно обособленно от бухгалтерского учета.

Этот подход применяют главным образом крупные предприятия, для которых расчет налогооблагаемой прибыли выступает сложнейшей задачей. В основном, на данных предприятиях имеются специализированные подразделения, которые ведут налоговый учет.

В результате применения данного способа на основании одних и тех же первичных документов отдельно друг от друга формируются абсолютно не связанные между собой регистры, как бухгалтерского учета, так и регистры налогового учета.

2. Налоговый учет ведется вместо бухгалтерского учета.

Сущность данного подхода состоит в том, что учет ведется с применением функционирующего Плана счетов бухгалтерского учета, однако доходы и расходы группируются на бухгалтерских счетах на основании требований главы 25 НК РФ. Данную позицию зачастую занимают бухгалтеры предприятий (в основном, небольших), ведущие бухгалтерский учет лишь с целью расчета налогов. Они мотивируют собственную позицию тем, что налоговые органы интересует лишь верность исчисления налогов, таким образом, незачем нагружать сотрудников бухгалтерии ведением еще и классического бухгалтерского учета, который как бы становится ненужным. [35]

Но как уже выше говорилось, в соответствии с Законом все предприятия обязаны составлять на основании данных как синтетического, так и аналитического учета бухгалтерскую отчетность и представлять ее учредителям, участникам предприятия либо собственникам ее имущества, и территориальным органам государственной статистики по месту их регистрации. Помимо этого, бухгалтерский учет должен отображать действительное финансовое состояние организации, что представляет интерес не только для менеджеров, однако и для акционеров и иных заинтересованных пользователей бухгалтерской отчетности. [36]

3. Налоговый учет ведется в области бухгалтерского учета.

Спецификой данного подхода выступает адаптация для налогового учета бухгалтерского Плана счетов, а именно пересмотр порядка аналитического учета доходов и расходов, который ведется на субсчетах к счетам бухгалтерского учета, и ведение в одном плане счетов и бухгалтерского, и налогового учета. Однако в силу частого несовпадения сумм одних и тех, же доходов и расходов и дат их принятия к учету в бухгалтерском и налоговом учете совместить два учета в одном не представляется вероятным.

4. Прибыль, которая получена по результатам бухгалтерского учета, корректируется для целей налогообложения.

Сторонники данного подхода предлагают исчислять прибыль для целей налогообложения так же, как и в прошлом году. Собственную позицию они мотивируют следующим.

Система налогового учета организуется самостоятельно налогоплательщиком (ст. 313 НК РФ), формы регистров налогового учета, а также порядок отображения в них аналитических данных, как налогового учета, так и данных первичных документов разрабатываются налогоплательщиком также самостоятельно (ст. 314 НК РФ). Таким образом, регистры налогового учета могут состоять из регистров бухгалтерского учета, а также единственного дополнительного регистра – регистра корректировки бухгалтерской прибыли для целей налогообложения. [37]

Данный порядок не нарушает требований Налогового Кодекса РФ. Регистр корректировки представляет собой не что иное, как прошлогодняя Справка о порядке установления данных, отображаемых по строке 1 Расчета по налогу на прибыль. Другим словами, в регистре корректировки должна отображаться разница между данными как бухгалтерского, так и налогового учета в тех случаях, когда данная разница появляется.

Но данный способ может использоваться лишь небольшими предприятия, причем теми, в которых отличия между бухгалтерским и налоговым учетом наименьшие.

Использование данного способа наиболее крупными предприятиями довольно проблематично. Суть в том, что в первом квартале данные организации, вероятно, смогут успешно использовать данный способ, однако во втором, третьем и четвертом кварталах это будет делать все сложнее.

Нужно будет учитывать корректировки всевозможных показателей не только на протяжении квартала, однако и по входящим остаткам, а именно поправлять корректировки, которые сделаны ранее. При данном объеме корректировочной работы можно легко как запутаться, так и допустить ошибки, раскрыть которые будет весьма трудно, потому как ведь это не бухгалтерский баланс, в котором актив должен равняться пассиву. [38]

5. Налоговый учет ведется в обособленном налоговом Плане счетов.

Данный подход выступает компромиссом между первым и третьим способами. Он состоит в том, что к бухгалтерскому Плану счетов дополнительно вводятся «налоговые» счета, на которых доходы и расходы учитываются в разрезе требований главы 25 Налогового Кодекса РФ. Записи на налоговых счетах осуществляются согласно правилам, которые предусмотрены для забалансовых счетов бухгалтерского плана счетов.

Как обороты, так и остатки по данным счетам не отображают в регистрах бухгалтерского учета и бухгалтерской отчетности. В данном случае бухгалтер может в результате проведения какой-нибудь операции в бухгалтерском учете одновременно делать запись по соответствующему субсчету налогового счета.

Аналитическими регистрами налогового учета в данном случае будут выступать карточки либо журналы-ордера по налоговым счетам за отчетный период в случае, если они будут включать реквизиты, которые указаны в ст. 313 Налогового Кодекса Российской Федерации. [39]

Это удобно бухгалтерам, которые ведут учет на компьютере с применением бухгалтерских программ. Они должны добавить в схемы бухгалтерских проводок к хозяйственным операциям дополнительные проводки по налоговым счетам, а также составить новые алгоритмы хозяйственных операций в тех случаях, когда бухгалтерский и налоговый учет одних и тех же операций ведется различно.

Необходимо сказать, что по тому же направлению пошли разработчики огромного числа бухгалтерских компьютерных программ.

2.2 Значимость налогового учета на практики при помощи расчетов

Приведем примеры расчетов, где отражен налоговый учет.

Пример1.

18.07.2015 г. на основании договора купли-продажи имущества №45 ООО "Лакомка" получило от ООО "Пестишор" холодильную витрину, договорная стоимость которой составила 120 000 рублей, в том числе НДС - 20% (счет-фактура № 58 от 18.07.2015г.).

21.07.2015г. холодильная витрина введена в эксплуатацию согласно Акту о приемке-передаче объекта основных средств № 19 от 18.07.2015 г.

Для целей налогового учета на основании классификации основных средств, которые включаются в амортизационные группы, холодильная витрина отнесена к пятой амортизационной группе, тем самым определенный срок полезного использования составляет 90 месяца.

Задание:

Рассчитать сумму амортизационных отчислений по объекту основных средств - холодильной витрине за август, сентябрь и октябрь 2015 года:

- если на основании учетной политикой организации для целей налогового учета начисление амортизации по амортизируемым основным средствам осуществляется в соответствии с линейным методом;

- если в соответствии с учетной политикой организации для целей налогового учета начисление амортизации по амортизируемым основным средствам осуществляется на основании нелинейного метода.

Решение:

Вначале определим первоначальную стоимость, на основании которой будут начисляться амортизационные отчисления.

В первоначальную стоимость не входит налог на добавленную стоимость, который предъявлен поставщиком. Таким образом, расчет первоначальной стоимости будет выглядеть так:

Первоначальная стоимость витрины составит:

120 000 * 100/ 18 = 66 666,66 руб. – без НДС.

Амортизационные отчисления для целей налогообложения рассчитываются линейным либо нелинейным способом. Способ начисления амортизации организация может избирать самостоятельно.

Норма амортизации при линейном методе исчисляется как:

К = 1/n * 100, где:

К – норма амортизации,

n- срок полезного использования объекта основного средства.

Норма амортизации при линейном методе составит 1 / 90 *100 = 1,111 либо годовая норма амортизации составит:

1,111 % * 12 = 13 %

При норме амортизации 13% и стоимости витрины 66 666,66 руб. сумма ежемесячной амортизации составит:

66 666,66 * 13% / 12 = 722,22 руб.

Итак, амортизационные отчисления за август, сентябрь и октябрь составят 722, 22 рубля за каждый месяц.

Ответ: 722, 22 руб.

2) При нелинейном способе сумму амортизации определим так:

К = 2/n * 100, где

К – норма амортизации,

n- срок полезного применения объекта основного средства.

Необходимо сказать, что при нелинейном методе амортизация для целей налогообложения прибыли рассчитывается исходя из остаточной стоимости объекта основного средства. А именно за месяц амортизационные отчисления рассчитываются как произведение нормы амортизации на первоначальную стоимость основного средства за минусом начисленных ранее амортизационных отчислений.

На основании вышесказанного, определим амортизационные отчисления за август, сентябрь и октябрь так.

В августе амортизационные отчисления будут равны:

66 666,66 * 2 /90 = 1 481,48 руб.

В сентябре амортизационные отчисления будут равны:

(66 666,66 – 1 481,48) * 2/90 = 1 448,55 руб.

В октябре амортизационные отчисления составят:

(66 666,66 – 1 481,48 - 1 448,55)*2/90 = 1 416,37 руб.

Ответ: 1 481,48 руб., 1 448,55 руб., 1 416,37 руб.

Пример 2.

Из представленного множества необходимо выбрать те виды расходов, которые принимаются к вычету в результате исчисления:

1) налога на прибыль;

2) единого налога.

1. расходы на всякие виды вознаграждений, которые предоставляемы руководству либо работникам кроме вознаграждений, оплачиваемых на основе трудовых договоров;

2. средства, перечисляемые профсоюзным организациям;

3. расходы на добровольное страхование имущества;

4. расходы на командировки;

5. расходы на оплату услуг банков.

Решение:

1) С целью исчисления налога на прибыль на основании гл. 25 НК РФ принимаются следующие расходы:

- расходы на добровольное страхование имущества;

- расходы на командировки;

- расходы на оплату услуг банков.

Расходы на всякие виды вознаграждений, предоставляемых руководству либо работникам, которые включаются в состав расходов для целей налогообложения, должны быть оговорены или трудовым, или коллективным договором. Иначе данные расходы не признаются при налогообложении прибыли.

Остальные расходы не предусмотрены главой 25 НК РФ.[40]

Пример 3.

ООО "Кармез" и ЗАО "Ниваль" заключили договор аренды нежилого помещения №15 от 10.07.2015 г., на основании которого ООО "Кармез" передает ЗАО "Ниваль" во временное владение и пользование нежилое помещение под офис площадью 65 кв. метров по адресу ул. Дачия 56.

На основании условий договора арендная плата составляет 23 000 рублей в месяц.

28.07.2015 г. ООО "Кармез" выставило ЗАО "Ниваль" счет-фактуру №30 от 28.07.2015 г. на арендную плату по договору аренды нежилого помещения №14 от 10.07.2015 г. за июль в размере 23 000 рублей.

29.07.2015 г. на расчетный счет ООО "Кармез" поступили денежные средства от ЗАО "Ниваль" в размере 18 000 рублей в счет арендной платы по счет-фактуре №32 от 28.07.2015 г.

Задание:

Рассчитать сумму доходов ООО "Кармез" за июль 2015 года, учитываемых для целей налогообложения:

- по правилам главы 25 НК РФ (организация назначает доходы и расходы по методу начисления);

- по правилам главы 26.2 НК РФ.

Решение:

1). Согласно правилам главы 25 НК РФ в состав доходов для налогообложения включаются все доходы, которые отображены в учете, вне зависимости от их оплаты, а именно по мере начисления. Это обозначает, что в результате предъявления арендатору суммы начисленной арендной плат, вне зависимости как от срока, так и от даты ее уплаты, эта сумма целиком включается в состав доходов, которые подлежат налогообложению в том периоде, когда она была начислена в соответствии с договором аренды.[41]

Здесь нужно сказать, что в результате использования обыкновенного режима налогообложения все как доходы, так и расходы учитываются в налоговом учете для целей налогообложения прибыли за минусом НДС.

Сумма дохода без НДС составит:

23 000*100/118 = 19 491,52 руб.

Эта сумма и будет включена в состав доходов, которые подлежат налогообложению налогом на прибыль.

Итак, 28.07.2015 г. ООО "Кармез", выставившее ЗАО «Ниваль» по счету-фактуре №32 от 28.07.2015 г. арендную плату по договору аренды нежилого помещения №14 от 10.07.2015 г. за июль в размере 23 000 рублей с НДС для исчисления налога на прибыль включит доходы в размере 19 491,52 руб.

2). Согласно правилам главы 26.2 НК РФ в состав доходов включаются доходы, уплаченные покупателями, а именно после поступления оплаты за предъявленные покупателям товары, услуги, работы.[42]

Датой получения доходов признается день поступления денежных средств на счета в банках и (или) в кассу, получения иного имущества (работ, услуг) и (или) имущественных прав, и погашения задолженности налогоплательщику иным способом (кассовый метод).

В результате применения покупателем в расчетах за приобретенные им товары (работы, услуги), имущественные права векселя датой получения доходов у налогоплательщика признается дата оплаты векселя либо день передачи налогоплательщиком назначенного векселя по индоссаменту третьему лицу.

В данном случае сумма арендной платы, выставленная по счету-фактуре №32 от 28.07.2015 по договору аренды нежилого помещения №14 от 10.07.2015 г. за июль в размере 23 000 рублей будет включена в доходы, облагаемые единым налогом лишь в уплаченной части.

Отметим, что организации, которые перешли на специальный режим налогообложения, не выступают плательщиками НДС, а значит, суммы НДС не предъявляют собственным покупателям. Следовательно, сумма доходов от аренды составит 23 000 рублей без НДС.

Потому как 29.07.2015 г. на расчетный счет ООО "Кармез" поступили денежные средства от ЗАО "Ниваль" в размере всего 18 000 рублей в счет арендной платы по счет-фактуре 32 от 28.07.2015 г., сумма доходов для исчисления единого налога составит 18 000 руб. – а именно та часть стоимости аренды, которая оплачена арендатором.

Ответ: 1) 19 491,52 руб., 2) 18 000 руб.

Пример 4.

30.06.2015 г. ООО "Букурия" был безвозмездно получен от ООО "Вкусняшка" книжный шкаф, рыночная стоимость которого составила 15 000 рублей.

В соответствии с Актом о приеме-передаче объекта основных средств №5 от 30.06.2015г. шкаф был введен в эксплуатацию. Определенный тем самым срок полезного применения для целей бухгалтерского учета составляет 73 месяца.

Задание:

1. Рассчитать сумму внереализационных доходов ООО "Букурия", участвующих в формировании финансового результата за июнь 2015 года.

2. Рассчитать сумму внереализационных доходов ООО "Букурия", учитываемых при расчете налогооблагаемой базы по налогу на прибыль за июнь 2015 года.

Решение:

Безвозмездно полученные ценности отображаются в бухгалтерском учете по счету 98 «Доходы будущих периодов» и равномерно на протяжении срока полезного использования списываются в состав доходов организации, формирующих финансовый результат. Значит, в бухгалтерском учете сумма финансового результата в июне будет равна:

15 000/73 = 205,48 руб.

Эта же сумма дохода будет отображаться на протяжении 73 месяцев со дня безвозмездного получения шкафа.

В налоговом же учете сумма безвозмездно полученных ценностей единовременно списывается на доходы, которые облагаются налогом на прибыль. Это обозначает, что в результате получения шкафа в июле, доходы от безвозмездно полученных ценностей также отобразятся в налоговом учете в июне 2015 г.

Итак, сумма финансового результата для целей налогообложения будет равна 15 000 руб.

Ответ: 1) 205,48, 2) 15 000 руб.

Пример 5.

Согласно данным бухгалтерского финансового учета ООО "Диамант" в марте 2015 года были реализованы представительские расходы в сумме 4 800 рублей, которые связаны с официальным приемом представителей ООО "Аурум" с проведением обеда в ресторане и посещением выставки "Драгоценные камни-2015" для демонстрации образцов продукции ООО "Диамант" и определения взаимного сотрудничества.

Согласно данным налогового учета за аналогичный период в качестве расходов отчетного периода была признана сумма представительских расходов в пределах определенного ст. 264 Налогового Кодекса РФ норматива.

Расходы на оплату труда за отчетный период по данным налогового учета организации составили 67 000 рублей.

Сумма доходов, которая получена ООО "Диамант" за август 2015 года, по данным бухгалтерского учета и по данным налогового учета совпадает и равна 458 000 рублей.

Общая сумма расходов организации за август 2015 года по данным бухгалтерского учета и по данным налогового учета совпадает и равна 210 000 рублей.

Задание:

1. Рассчитать и квалифицировать полученную ООО "Диамант" за март 2015 года разницу в расходах по данным бухгалтерского финансового и налогового учета в соответствии с терминологией ПБУ 18/02 "Учет расчетов по налогу на прибыль".

2. Рассчитать сумму расхождения условного налога на прибыль и текущего налога на прибыль за март 2015 года.

3. Квалифицировать рассчитанные в п. 2 расхождения как постоянное налоговое обязательство или отложенный налоговый актив.

Решение:

С целью отображения в бухгалтерском учете сумм представительских расходов каких-либо нормативов не существует. Все произведенные расходы, независимо от их принятия для целей налогообложения прибыли, в бухгалтерском учете отображаются в результате расчета финансового результата.

Это положение мы берется из ПБУ 10/99 «Расходы организации». Наряду с этим, представительские расходы в сумме 4 800 рублей, связанные с официальным приемом представителей ООО "Аурум" с проведением обеда в ресторане и посещением выставки " Драгоценные камни-2015" с целью демонстрации образцов продукции ООО "Диамант" и определения взаимного сотрудничества в бухгалтерском учете мы отразим в сумме произведенных расходов в размере 4 800 руб.

В соответствии гл. 25 НК РФ в состав расходов включаются представительские расходы в пределах 4 % от расходов на оплату труда в отчетном периоде.[43]

Таким образом, представительские расходы, которые связаны с официальным приемом представителей ООО "Аурум" с проведением обеда в ресторане и посещением выставки " Драгоценные камни-2015" для демонстрации образцов продукции ООО "Диамант" и определения взаимного сотрудничества для целей налогообложения будут включены в сумме:

67 000*4 / 100 = 2 680 руб.

Как видно, между налоговым и бухгалтерским учетом представительских расходов имеется разница в сумме представительских расходов. Наряду с расхождением данных бухгалтерского и налогового учета, появляется разница между данными бухгалтерского и налогового учета: в сумме 2 120 руб.:

4 800 – 2 680 = 2 120 руб.

Эта разница никогда не будет принята к налоговому учету, потому как представительские расходы выступают нормированными. Таким образом, в этом случае мы имеем дело с постоянной разницей на основании с ПБУ 18/02.

Сумма налога на постоянную разницу – есть постоянное налоговое обязательство, а сумма постоянного налогового обязательства будет в данном случае равна:

2 120 * 24 / 100 = 508,8 руб.

Итак, сумма расхождения между суммой текущего налога на прибыль и условного налога на прибыль составит 508,8 руб.

Стоит сказать то, что в налоговом учете отображаются лишь текущий налог на прибыль. Условный налог на прибыль отображается лишь в бухгалтерском учете и для того, чтобы показать полученные расхождения между налоговым и бухгалтерским учетом в результате установления налога на прибыль.

Ответ: постоянное налоговое обязательство составляет 508,8 руб.

ЗАКЛЮЧЕНИЕ

Итак, в заключении сделаем вывод о том, что ведение налогового учета выступает обязательным для всех юридических лиц, которые зарегистрированы на территории Российской Федерации. При этом налоговый учет в организации организуется налогоплательщиком самостоятельно. Вместе с тем порядок ведения налогового учета определяется в учетной политике для целей налогообложения, утверждаемой соответствующим приказом руководителя предприятия.

Так, понятие налогового учета было введено 25 главой Налогового Кодекса Российской Федерации «Налог на прибыль организаций». Налоговый учет назначен как система обобщения информации с целью установления налоговой базы по налогу на прибыль на основании данных первичных документов, которые сгруппированы в порядке, назначенном Налоговым Кодексом Российской Федерации.

Как нормы, так и правила ведения налогового учета налогоплательщики отображают в учетной политике для целей налогообложения, которая утверждается распоряжением руководителя конкретного предприятия. Главной целью налогового учета выступает назначение налогооблагаемой базы на определенном предприятии.

Таким образом, осуществленные исследования показали, что налоговый учет и отчетность нужны и неизбежны, потому как функционирование всякой системы имеет в виду назначенную систему контроля, которую невозможно организовать как без учета, так и без отчетности. Кроме того, нужно изменить механизм ведения налогового учета, а также составления налоговой отчетности, адаптируя для этого данные бухгалтерского учета организации, а также дополняя определенные формы бухгалтерской отчетности соответствующими декларациями либо декларационными разделами. А именно, произвести слияние как налогового, так и бухгалтерского учета и отчетности.

Организация в результате разработки методики ведения налогового учета может использовать принцип "приход-расход" с ведением книги доходов и расходов либо принцип двойной записи с применением "налогового" плана счетов, а также с разработкой "налоговых" проводок.

Таким образом, система налогового учета призвана предоставить возможность контроля доходов, а также расходов и убытков, отображаемых в налоговых декларациях. Как аналитический, так и синтетический учет должны раскрывать порядок формирования объектов налогообложения. В результате ведения налогового учета нужно обеспечить прозрачность информации о формировании доходов, расходов и убытков для целей налогообложения, как облагаемых, так и необлагаемых операциях начиная с первичных документов.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Налоговый кодекс Российской Федерации N 117-ФЗ от 05.08.2015 г.

- Беликова Т.Н. Все о налоговом учете. Изд-во Питер, 2007.- 172 С.

- Елкина О.С. Налоговый учет, отчетность и аудит. Издательство Омского государственного университета им. Ф.М. Достоевского, 2012. - 288 С.

- Касьянова Г.Ю. Налоговый учет: просто о сложном. Перераб. и доп. – М.: Юнити- Дана, 2003. – 336 С.

- Кожинов В.Я. Налоговый учет. Пособие для бухгалтера. - М:КноРус, 2004. – 656 С.

- Кондраков Н.П. Бухгалтерский учет. – М.:ИНФРА-М, 2006.- 456 С.

- Соколов Я. В. Основы теории бухгалтерского учета. – М.: Финансы и статистика, 2009.- 496 С.

- Черник Д.Г. Налоги и налогообложение. - М.: ЮНИТИ-ДАНА, 2010. — 367 С.

- Шахбанов Р.Б. Налоговый учет. – Ростов н/Д: «Феникс», 2009. – 285 С.

- Юткина Т.Ф. Налоги и налогообложение: Учебник. – М.: ИНФРА-М, 2011.- 429 С.

Приложение 1

Таблица 1 – Схема организации налогового учета*

* Рисунок выполнен на основании источника 5

-

Касьянова Г.Ю. Налоговый учет: просто о сложном.. – М.: Юнити- Дана, 2003. – 18 С. ↑

-

Налоговый кодекс Российской Федерации N 117-ФЗ от 05.08.2015 г. ↑

-

Налоговый кодекс Российской Федерации N 117-ФЗ от 05.08.2015 г. ↑

-

Налоговый кодекс Российской Федерации N 117-ФЗ от 05.08.2015 г. ↑

-

Елкина О.С. Налоговый учет, отчетность и аудит. Издательство Омского государственного университета им. Ф.М. Достоевского, 2012. - 12 С. ↑

-

Беликова Т.Н. Все о налоговом учете. Изд-во Питер, 2007.- 19 С. ↑

-

Шахбанов Р.Б. Налоговый учет. – Ростов н/Д: «Феникс», 2009. – 21 С. ↑

-

Касьянова Г.Ю. Налоговый учет: просто о сложном. Перераб. и доп. – М.: Юнити- Дана, 2003. – 21 С. ↑

-

Беликова Т.Н. Все о налоговом учете. Изд-во Питер, 2007.- 25 С. ↑

-

Соколов Я. В. Основы теории бухгалтерского учета. – М.: Финансы и статистика, 2009.- 32 С. ↑

-

Налоговый кодекс Российской Федерации N 117-ФЗ от 05.08.2015 г. ↑

-

Налоговый кодекс Российской Федерации N 117-ФЗ от 05.08.2015 г. ↑

-

Шахбанов Р.Б. Налоговый учет. – Ростов н/Д: «Феникс», 2009. – 28 С. ↑

-

Налоговый кодекс Российской Федерации N 117-ФЗ от 05.08.2015 г. ↑

-

Налоговый кодекс Российской Федерации N 117-ФЗ от 05.08.2015 г. ↑

-

Елкина О.С. Налоговый учет, отчетность и аудит. Издательство Омского государственного университета им. Ф.М. Достоевского, 2012. - 35 С. ↑

-

Кондраков Н.П. Бухгалтерский учет. – М.:ИНФРА-М, 2006.- 26 С. ↑

-

Соколов Я. В. Основы теории бухгалтерского учета. – М.: Финансы и статистика, 2009.- 22 С. ↑

-

Елкина О.С. Налоговый учет, отчетность и аудит. Издательство Омского государственного университета им. Ф.М. Достоевского, 2012. - 30 С. ↑

-

Налоговый кодекс Российской Федерации N 117-ФЗ от 05.08.2015 г. ↑

-

Налоговый кодекс Российской Федерации N 117-ФЗ от 05.08.2015 г. ↑

-

Налоговый кодекс Российской Федерации N 117-ФЗ от 05.08.2015 г. ↑

-

Кондраков Н.П. Бухгалтерский учет. – М.:ИНФРА-М, 2006.- 42 С. ↑

-

Шахбанов Р.Б. Налоговый учет. – Ростов н/Д: «Феникс», 2009. – 35 С. ↑

-

Налоговый кодекс Российской Федерации N 117-ФЗ от 05.08.2015 г. ↑

-

Налоговый кодекс Российской Федерации N 117-ФЗ от 05.08.2015 г. ↑

-

Налоговый кодекс Российской Федерации N 117-ФЗ от 05.08.2015 г. ↑

-

Юткина Т.Ф. Налоги и налогообложение: Учебник. – М.: ИНФРА-М, 2011.- 21 С. ↑

-

Беликова Т.Н. Все о налоговом учете. Изд-во Питер, 2007.- 42 С. ↑

-

Налоговый кодекс Российской Федерации N 117-ФЗ от 05.08.2015 г. ↑

-

Налоговый кодекс Российской Федерации N 117-ФЗ от 05.08.2015 г. ↑

-

Налоговый кодекс Российской Федерации N 117-ФЗ от 05.08.2015 г. ↑

-

Налоговый кодекс Российской Федерации N 117-ФЗ от 05.08.2015 г. ↑

-

Кожинов В.Я. Налоговый учет. Пособие для бухгалтера. - М:КноРус, 2004. – 39 С. ↑

-

Беликова Т.Н. Все о налоговом учете. Изд-во Питер, 2007.- 47 С. ↑

-

Юткина Т.Ф. Налоги и налогообложение: Учебник. – М.: ИНФРА-М, 2011.- 42 С. ↑

-

Налоговый кодекс Российской Федерации N 117-ФЗ от 05.08.2015 г. ↑

-

Кондраков Н.П. Бухгалтерский учет. – М.:ИНФРА-М, 2006.- 37 С. ↑

-

Налоговый кодекс Российской Федерации N 117-ФЗ от 05.08.2015 г. ↑

-

Налоговый кодекс Российской Федерации N 117-ФЗ от 05.08.2015 г. ↑

-

Налоговый кодекс Российской Федерации N 117-ФЗ от 05.08.2015 г. ↑

-

Налоговый кодекс Российской Федерации N 117-ФЗ от 05.08.2015 г. ↑

-

Налоговый кодекс Российской Федерации N 117-ФЗ от 05.08.2015 г. ↑

- Налоговая декларация в налоговом учете . .

- Особенности налогообложения добавленной стоимости

- Система налогового учета (Организация налогового учета)

- Нормативное регулирование налогового и бухгалтерского учета доходов и расходов

- Основные этапы формирования налогового учета в России (Исторический аспект развития налоговой политики государства)

- Понятие и виды трудового стажа (Порядок исчисления трудового стажа)

- Первичные документы в налоговом учете НДС (Понятие первичных учетных документов)

- Цель и задачи налогового учета (сущность, объекты, цели и задачи)

- Система налогового учета (Особенности организации налогового учета)

- Первичные учетные документы (Сущность первичных учетных документов и их значимость в организации)

- Архитектура современных компьютеров (Структура и функциональные возможности ПК)

- Виды и состав угроз информационной безопасности (Понятие угрозы защищаемой информации)