Цель и задачи налогового учета (Организация налогового учета на предприятии)

Содержание:

ВВЕДЕНИЕ

Появление учета для целей налогообложения связывают с началом XX века, когда расходы во время первой мировой войны заставили правительства стран-участниц военных действий искать дополнительные источники финансирования и вводить налоги на прибыль компаний.

Стремление государства возложить на бухгалтерский (финансовый) учет фискальные функции имело цель возможной корректировки налоговых поступлений в бюджет за счет изменения налогооблагаемой базы.

С конца 60-х годов ХХ-го века в мировом сообществе налоговая политика выделяется в качестве самостоятельной части экономической политики государства, формируются правила, исходя не из экономической сущности отношений между хозяйствующими субъектами и государством, а из потребностей налогообложения. Результатом таких устремлений стал учет для целей налогообложения, или в современной терминологии – налоговый учѐт.

Одностороннее искажение правил бухгалтерского (финансового) учета стало идти в разрез с интересами прочих пользователей (бухгалтерской) финансовой отчетности, и, таким образом, обозначилась необходимость разделения бухгалтерского (финансового) и налогового учета.

Однако до последнего времени во многих странах предпринимаются усилия для того, чтобы не разделять полностью налоговый и бухгалтерский (финансовый) учѐт. Как правило, это путь поиска компромиссов – где можно поступиться фискальным интересом, а где можно допустить деформацию показателей финансовой отчетности. Следует отметить, что в настоящее время наблюдается значительный разрыв между требованиями документов системы нормативного регулирования бухгалтерского учета и отчетности, разработанных Министерством финансов Российской Федерации, и положениями налогового законодательства. Различаются не только принципы группировки доходов и расходов организации, их признания в бухгалтерском учете и учете для целей налогообложения, но и правила квалификации и классификации амортизируемого имущества, способы оценки материально-производственных запасов, основных средств, незавершенного производства, готовой продукции, способы начисления амортизации основных средств и нематериальных активов, порядок распределения расходов и определения той их доли, которая относится к расходам текущего периода. В связи с этим необходима разработка как методологических, так и организационных основ, обеспечивающих возможность наиболее рационально, с наименьшими временными и финансовыми затратами вести налоговый учет.

Налоговым законодательством закреплен принцип самостоятельности организаций-налогоплательщиков в выборе способов обобщения информации для определения налоговой базы по налогу на прибыль. Для этих целей могут быть использованы как регистры бухгалтерского, с необходимыми дополнительными реквизитами, так и аналитические регистры налогового учета. В связи с этим организация-налогоплательщик должна решить задачу выбора регистров бухгалтерского учета, показатели которых могут быть использованы для целей налогообложения, и разработать систему аналитических регистров налогового учета. Необходимо выбрать такую модель налогового учета, которая позволит в максимальной степени использовать информацию, накопленную в системе бухгалтерского учета, для расчета налоговой базы по налогу на прибыль.

Для написания исследования нами был выделен предмет курсовой работы. Предметом курсового изучения является налоговый учет на предприятии. Объект изучения это налоговый учет на предприятии на примере частного охранного предприятия.

Основная цель курсового исследования состоит в том, чтобы изучить порядок налогового учета на предприятии. Постановка данной цели предопределяет следующие задачи:

1. Рассмотреть теоретические аспекты налогового учета, его взаимосвязь с другими видами учета;

2.проанализировать расходы предприятия для целей бухгалтерского и налогового учета;

Изучить постановку налогового учета на современном предприятии (на примере частного охранного предприятия);

3. Проанализировать связь налогового и бухгалтерского учета на предприятии.

Структура курсовой работы определена поставленными задачами и состоит из введения, 2-х глав, заключения и списка использованных источников и литературы.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ НАЛОГОВОГО УЧЕТА

1.1. Сопоставление бухгалтерского, налогового и управленческого учета

По мере развития рыночных отношений усиливается разделение функций прежде единой системы бухгалтерского учета на три подсистемы:

- бухгалтерский (финансовый) учет;

- управленческий учет;

- налоговый учет.

В бухгалтерском (финансовом) учете[1] формируется информация о доходах и расходах организации, размерах дебиторской и кредиторской задолженности, величине финансовых инвестиций и доходов от них, состоянии источников финансирования и т.д., которая необходима для составления бухгалтерской (финансовой) отчетности. Последняя стала иметь открытый характер, и предназначена как для руководства организации, так и для внешних пользователей. Ведение бухгалтерского (финансового) учета для хозяйствующего субъекта обязательно.

Налоговый учет также охватывает информацию, которая не только используется внутри организации, но и сообщается внешним пользователям для проверки достоверности формирования налоговой базы. Для налогового учета является характерным учет доходов и расходов организации согласно Налоговому кодексу РФ, в связи, с чем бухгалтерская прибыль и прибыль для налогообложения будут иметь существенные различия. Отметим также, что финансовое состояние предприятия не характеризуется данными налогового учета, так как его назначение ограничивается определением налоговой базы по тому или иному налогу.

Управленческий учет охватывает все виды учетной информации, необходимой для управления в пределах самого хозяйствующего субъекта. Основной составляющей управленческого учета является производственный учет, под которым обычно понимают учет издержек производства и анализ полученной экономии или перерасхода по сравнению с предыдущими периодами, прогнозными значениями или нормативами.

Основная цель управленческого учета – обеспечение текущей аналитической и прогнозной информацией руководства и менеджеров, ответственных за достижение конкретных экономических показателей. Процесс подготовки такой информации может существенно отличаться от того, что используется в финансовом учете. Вместе с тем результаты, получаемые на основании данных финансового учета, должны соответствовать результатам, получаемым в управленческом учете, хотя и не будут идентичны им.[2]

Таблица 1. Сопоставление бухгалтерского, налогового и управленческого учета

|

Сравнимые характеристики |

Бухгалтерский учет |

Налоговый учет |

Управленческий учет |

|

Обязательность ведения учета |

Обязателен. Необходим сбор данных в требуемой форме и с высокой точностью, согласно действующему законодательству |

Обязателен. Необходим сбор данных в требуемой форме и с высокой точностью, согласно действующему законодательству |

Необязателен. Всецело зависит от представлений руководства хозяйствующего субъекта о расширении (или детализации) границ учета |

|

Цель ведения учета |

Отражение всех хозяйственных операций для внутренних пользователей и составление финансовых документов для внешних пользователей |

Формирование полной и достоверной информации для внешних пользователей о хозяйственных операциях с целью налогообложения |

Обеспечение планирования, анализа, собственно управления и контроля. Обеспечение информацией менеджеров, ответственных за достижение конкретных целей |

|

Пользователи информации |

Руководители предприятия и его подразделений, акционеры, группы других пользователей |

Внешние – Госналогслужба, внутренние – менеджеры, работающие над налоговым планированием, и аудиторы |

Должностные лица – руководитель, руководящий состав и менеджеры разного уровня |

|

Методологический базис |

Учет строится на основополагающем балансовом уравнении: Активы = Капитал владельцев организации + Обязательства |

Учет строится на сопоставлении всех доходов организации и экономически обоснованных расходов |

Сопоставление доходов и расходов. Используется любая система аналитических записей |

|

Основные правила |

Нормы и правила, а также организация бухгалтерского учета установлены Законом о бухгалтерском учет», Положениями по бухгалтерскому учету |

Нормы и правила, установленные НК РФ. На предприятии организуется самостоятельно |

Любые правила учета в зависимости от их полезности. На предприятии организуется самостоятельно |

|

Привязка ко времени |

Финансовая история носит «исторический характер», т.е. показывает финансовое состояние на отчетную дату |

История налогооблагаемой базы носит «исторический характер», т.е. отражает состояние на отчетную дату |

Наравне с информацией «исторического характера» используются планы на будущее, т.е. предусматривается не только анализ, но и прогноз на будущее |

|

Тип информации |

Финансовые документы содержат информацию в стоимостном выражении |

Налоговая декларация содержит информацию в стоимостном выражении |

Информация в стоимостном и в натуральном выражении |

|

Степень точности информации |

Требуется точная и своевременная информация о комплексе затрат на производство и реализацию продукции |

Требуется точная и своевременная информация о налогах и объектах налогообложения |

Допустимо использование приблизительных оценок |

|

Периодичность отчетности |

Полный финансовый отчет организация составляет по итогам года, менее детальную отчетность – поквартально |

Полный налоговый отчет организация составляет по итогам года, менее детальную отчетность – поквартально |

Аналитические отчеты крупных организаций составляются ежемесячно; отчеты по определенным видам деятельности, отдельным ее фактам могут составляться еженедельно или ежедневно |

|

Сроки представления отчетности |

Отчетность представляется через промежутки времени, установленные централизованно |

Отчетность представляется через промежутки времени, установленные централизованно |

Отчетность является внутренней и может содержать как текущую, так и срочную информацию |

|

Объект отчетности |

Организация как единое целое; при необходимости – данные по отдельным сегментам организации |

Организация как единое целое. Данные в разрезе разных налоговых ставок |

Организация как в целом, так и ее подразделения |

|

Ответственность за правильность ведения учета |

Организация несет ответственность за достоверность отчетной информации в соответствии с законодательством РФ |

Организация несет ответственность за достоверность отчетной информации в соответствии с законодательством РФ |

Отчеты не обязательны. Составляются по внутренним нормам и правилам, не предназначены для внешних пользователей |

|

Требования основных пользователей |

Внешние пользователи требуют гарантии того, что финансовые отчеты составляются по общепринятым нормам, что позволяет проводить сопоставления и сравнения |

Внешние пользователи требуют достоверности отраженной информации в налоговых декларациях в соответствии с действующим законодательством |

Выбираются те правила учета, анализа и прогноза, которые руководители считают наиболее полезными для принятия решений |

Сущность различий между бухгалтерским, налоговым и управленческим учетом следует сопоставить сферы применения этих подсистем, что и сделано в табл. 1. В последние годы в учете происходит замена важнейшего экономического показателя «себестоимость» на показатель «расходы». С 1 января 2002 года с введением в действие главы 25 НК РФ в практику учета вошли новые понятия доходов и расходов, непосредственно связанных с налогообложением. Сравнение правил определения прежде одинаковых элементов бухгалтерского, налогового и управленческого учета представлено в табл. 2.

Таблица 2. Различия в методологии определения основных показателей хозяйственной деятельности

|

Показатели |

Бухгалтерский учет |

Налоговый учет |

Управленческий учет |

|

Доходы |

Определяются в соответствии с ПБУ 999[3]. Доходами организации признается увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств, npi /водящее к увеличению капитала этой организации, за исключением вкладов участников (собственников имущества) |

Определяются согласно ст. 249 НКРФ. Доходом от реализации признаются выручка от реализации товаров (работ, услуг) как собственного производства, так и ранее приобретенных, а также выручка от реализации имущества и имущественных прав. Выручка от реализации определяется исходя из всех поступлений, связанных с расчетами за реализованные товары (работы, услуги), иное имущество либо имущественные права и в выраженных в денежной и (или) натуральной формах |

Доходом признается выручка от реализации конкретных видов продукции или выручка отдельных стратегических бизнес-единиц в зависимости от выбранного метода управленческого учета |

|

Расходы |

Определяются в соответствии с ПБУ 10/99 и признаются при соблюдении следующих условий:

|

Определяются согласно ст. 252 НК РФ и признаются таковыми, если они:

|

Должна быть ясна причинно-следственная связь объекта с относимыми на него затратами (например, транспортно-заготовительные расходы распределяются по подразделениям и объектам калькулирования пропорционально плановой стоимости отпущенных по данным направлениям материалов). |

|

Элементы учета доходов |

Элементами учета являются:

|

Элементами учета являются:

|

Доходы от реализации основной продукции, а также отдельных видов продукции или прочей деятельности |

|

Элементы учета расходов |

Элементами учета являются:

|

Элементами учета являются:

|

Расходы по любым актуальным направлениям деятельности |

|

Статьи затрат по элементам |

Расходы, связанные с производством и реализацией продукции (прямые и косвенные):

|

Расходы, связанные с производством и реализацией продукции:

|

Калькулирование осуществляется по любым актуальным направлениям деятельности, конечной или промежуточной продукции |

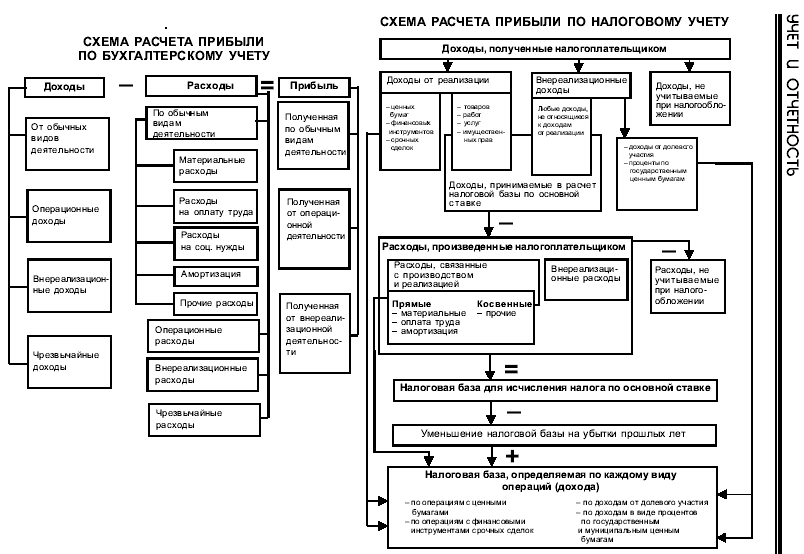

В основе различий между налоговым и бухгалтерским учетом лежат не расчетные методики и не порядок определения стоимости, а отсутствие понятия прибыли как экономической категории в налоговом учете и соответственно его наличие в бухгалтерском учете.

Рис. 1. Схема расчета прибыли в бухгалтерском учете[4]

Рис. 2. Схема расчета прибыли в налоговом учете[5]

1.2. Анализ расходов для целей бухгалтерского и налогового учета

На современном этапе экономического развития основной целью практически любой коммерческой организации выступает прибыль. Именно высокая отдача основного процесса и достаточный уровень прибыли – основной стимулятор к активному хозяйствованию и обеспечению должного уровня экономического развития страны.

Важным фактором эффективной хозяйственной деятельности выступает правильная организация бухгалтерского учета, а также организация процесса, направленного на верное и своевременное отражение данных не только по правилам бухгалтерского, но и по правилам налогового учета. Основным вопросом, который в этой связи назревает, выступает признание расходов для целей бухгалтерского и налогового учета. Исходя из этого, попытаемся систематизировать основные аспекты, прописанные в действующем законодательстве относительно правил признания расходов для целей бухгалтерского и налогового учета.

Для начала, обратимся к таким нормативно-правовым актам, как Приказ Минфина России «Об утверждении Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99» от 06.05.1999 № 33н, а также гл. 25 Налогового кодекса Российской Федерации.

В соответствии с ПБУ 10/99, «…Расходами организации признается уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников (собственников имущества)….»[6]. Так получается, что для признания расхода в целях бухгалтерского учета достаточно элементарного выбытия актива. Другими словами, выбытие объекта основных средств с целью оказания благотворительной помощи в бухгалтерском учете будет признаваться расходом.

В соответствии с Налоговым кодексом Российской Федерации «…расходами признаются обоснованные и документально подтвержденные затраты, осуществленные (понесенные) налогоплательщиком… Расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода». Выходит, что для того, чтобы признать в налоговом учете расход одного выбытия недостаточно. В конечном итоге хозяйствующий субъект должен получить определенного рода доход, и, например, выбытие объекта в благотворительных целях расходом признаваться не будет.

Таким образом, в бухгалтерском и налоговом учете, которые параллельно должен вести учетный работник, возникнут разницы (постоянные разницы), которые никогда не исчезнут.

Что касается признания расходов. В соответствии все с тем же ПБУ 10/99[7], признание расходов предполагает одновременное выполнение ряда условий:

- расходы должны быть произведены в соответствии с конкретным договором;

- сумма расхода может быть определена;

- имеется уверенность в том, что в результате осуществления операции произойдет уменьшение экономических выгод хозяйствующего субъекта.

В Налоговом кодексе РФ в качестве подобных условий обозначены следующие:

- расходы должны быть обоснованы;

- расходы должны быть документально подтверждены;

- должны быть произведены для осуществления деятельности, направленной на получение дохода.

Сравнивая данные требования, можно сказать, что вновь между данными бухгалтерского и налогового учета возникают разницы, которых избежать бухгалтеру будет достаточно сложно.

Важным обстоятельством является то, что в бухгалтерском учете расходы подлежат признанию независимо от намерения получить выручку (о чем уже упоминалось выше). К тому же, расходы признаются в том отчетном периоде, в котором они имели место, независимо от фактического движения денежных средств. Другими словами, расходы для целей бухгалтерского учета признаются по методу начисления.[8]

В налоговом же учете по данному аспекту возможны вариации. Организации имеют право признавать расходы по методу начисления, либо по кассовому методу, т. е. по факту поступления денежных средств в организацию. Явными преимуществами конечно же обладает кассовый метод.

При методе начисления, как только признается выручка в учете, возникает обязанность по уплате налога. Может возникнуть ситуация, когда налог платить нужно, а фактически денежные средства у организации отсутствуют. Кассовый метод решает данную проблему, т. к. уплата налога приходится на время, когда денежными средствами хозяйствующий субъект уже располагает.

На данном вопросе хотелось бы остановиться подробнее в том плане, что возможность применения кассового метода предусмотрена только для организаций, работающих в сфере малого предпринимательства.

С вступлением в силу Федерального закона «О бухгалтерском учете» № 402-ФЗ от 06.12.2011 г.[9], абсолютно все организации обязаны вести бухгалтерский учет, в том числе и малые предприятия. Из этого следует, что данные субъекты хозяйствования обязаны соблюдать и требования ПБУ 1/2008 «Учетная политика организации». А данным положением установлено, что организация должна отражать свершившиеся факты хозяйственной деятельности в том отчетном периоде, в котором они имели место. Собирая воедино обозначенные аспекты, получается некоторое противоречие – организации одновременно и имеют право применять кассовый метод признания выручки, и, одновременно с этим, такого права не имеют. Выходит, что кассовый метод, несмотря на свои преимущества, практически утратил необходимость своего существования.

Возвращаясь к вопросу признания расходов для целей бухгалтерского и налогового учета, следует отметить еще несколько моментов – это классификация расходов, группировка расходов, а также виды расходов, признаваемые таковыми для целей бухгалтерского учета и налогообложения.

Классификация расходов в бухгалтерском и налоговом учете различна. Однако различия, с нашей точки зрения, в данном случае несущественны. По большому счету, отличаются в данном случае расходы только по названию. В налоговом учете – это:

- расходы, связанные с производством и реализацией;

- внереализационные расходы.

В бухгалтерском учете:

- расходы по обычным видам деятельности;

- прочие расходы.

Группировка расходов осуществляется следующим образом. Для целей бухгалтерского учета выделяют пять обобщенных групп расходов, в которые можно включить любой расход, имеющие место в организации:

- материальные расходы;

- заработная плата;

- отчисления от заработной платы;

- амортизация;

- прочие затраты.

Аналогичным образом группируют расходы для целей налогового учета:

- материальные расходы;

- заработная плата;

- амортизация;

- прочие затраты.

Как можно заметить, в данном случае выделяется 4 группы. Такой вид расходов, как отчисления от заработной платы включаются в прочие расходы и в отдельную строку не выделяются.

Наконец, виды расходов. Нет смысла приводить полный список расходов, обозначенный в Налоговом кодексе, тем более, что он не является исчерпывающим. Следует лишь отметить, что для целей бухгалтерского учета расходами не признается шесть элементов: приобретение внеоборотных активов, вклады в уставные капиталы других организаций; расходы по договорам комиссии, предоплату (т. к. она считается дебиторской задолженностью), авансы и задатки; погашение задолженностей по кредитам и займам.

В налоговом учете перечисленные выше виды расходов также имеют место, однако дополняются еще целым списком, что в результате снова приводит к возникновению постоянных или временных разниц в зависимости от ситуации.[10]

Подводя итоги, можно сказать, что в целом, между правилами бухгалтерского и налогового учета существует достаточное количество расхождений, которые требуют от учетного работника специальных знаний, соответствующего уровня квалификации и достаточного внимания. Однако строгое соблюдение и своевременное отражение операций в бухгалтерских и налоговых учетных регистрах способно обеспечить качественный учет, наличие достоверной, своевременной и объективной информации, которая будет выступать залогом успешного функционирования организации в условиях рыночной среды и способствовать максимизации деятельности, выражающейся в высокой отдаче ресурсов и достойном уровне прибыли.

ГЛАВА 2. ОРГАНИЗАЦИЯ НАЛОГОВОГО УЧЕТА НА ПРЕДПРИЯТИИ

2.1. Налоговый учет на современном предприятии

Рынок услуг в сфере охранной деятельности в России начал складываться в начале 90-х годов. Возникновение этой формы услуг безопасности обусловлено изменениями в общественно-экономической жизни России, появлением новых форм собственности, развитием предпринимательства. Динамика развития охранного бизнеса, включающего службы безопасности предприятий, частные охранные предприятия и детективные агентства, в последнее время отражает неуклонный рост частных охранных предприятий.

Так, за период с 1993 по 2001 годы число частных охранных предприятий в России возросло с 4540 до 14116. А на 31 декабря 2013 года в едином государственном реестре юридических лиц (ЕГРЮЛ) было зарегистрировано 37242 частных охранных предприятий, а на 31 декабря 2014 года — уже 37729,

ЧОП как равноправный хозяйствующий субъект в полной мере распространяются требования законодательства о налогах и сборах. С момента создания и государственной регистрации охранное предприятие обязано (ст. 23 НК РФ)[11]:

- уплачивать законно установленные налоги;

- встать на учет в налоговых органах, если такая обязанность предусмотрена Налоговым кодексом РФ;

- вести в установленном порядке учет своих доходов (расходов) и объектов налогообложения, если такая обязанность предусмотрена законодательством о налогах и сборах;

- представлять в налоговый орган по месту учета в установленном порядке налоговые декларации по тем налогам, которые они обязаны уплачивать, если такая обязанность предусмотрена законодательством о налогах и сборах, а также бухгалтерскую отчетность в соответствии с Федеральным законом «О бухгалтерском учете»;

- представлять налоговым органам и их должностным лицам в случаях, предусмотренных Налоговым кодексом РФ, документы, необходимые для исчисления и уплаты налогов;

- выполнять законные требования налогового органа об устранении выявленных нарушений законодательства о налогах и сборах, а также не препятствовать законной деятельности должностных лиц налоговых органов при исполнении ими своих служебных обязанностей;

- предоставлять налоговому органу необходимую информацию и документы в случаях и порядке, предусмотренном Налоговым кодексом РФ;

- в течение четырех лет обеспечивать сохранность данных бухгалтерского учета и других документов, необходимых для исчисления и уплаты налогов, а также документов, подтверждающих полученные доходы (для организаций - также и произведенные расходы) и уплаченные (удержанные) налоги;

- иные обязанности, предусмотренные законодательством о налогах и сборах.

Таким образом, значительное количество обязанностей сформировано отсылочным методом. Это означает, что исполнение той или иной обязанности налогоплательщика зависит не только от требований ст. 23 НК[12] РФ, но и должно быть дополнительно предусмотрено особенной нормой законодательства о налогах и сборах. Поэтому, решая вопрос об исполнении обязанностей налогоплательщика, управленческому персоналу ЧОПа необходимо изучить и другие разделы законодательства о налогах и сборах, устанавливающие конкретные налоги и сборы. Кроме того, перечень обязанностей налогоплательщика, установленный в ст. 23 НК РФ[13], не является исчерпывающим. Следовательно, при решении вопросов, связанных с налоговыми обязанностями, также необходимо принимать во внимание другие разделы налогового законодательства. Рассмотрим некоторые из перечисленных обязанностей налогоплательщиков применительно к охранным предприятиям.

Обязанность уплачивать законно установленные налоги

При реализации данной обязанности необходимо учитывать следующее. Во-первых, обязательной уплате подлежат только законно установленные налоги и сборы. Согласно ст. 17 НК РФ налог считается установленным, если в нормативном акте определен круг его плательщиков, а также основные элементы налогообложения.

Согласно Налоговому кодексу РФ к элементам налогообложения относятся:

- объект налогообложения;

- налоговая база;

- налоговый период;

- налоговая ставка;

- порядок исчисления налога;

- порядок и сроки уплаты налога.

Во-вторых, согласно ст. ст. 13 - 15 НК РФ на сегодняшний день в Российской Федерации установлено 14 налоговых платежей и сборов, которые разделяются на федеральные, региональные и местные. Какие из них обязано уплачивать охранное предприятие, зависит от объекта налогообложения, возникающего у ЧОПа в результате его хозяйственной деятельности. Согласно п. 1 ст. 38 НК РФ объектами налогообложения могут являться операции по реализации товаров (работ, услуг), имущество, прибыль, доход, стоимость реализованных товаров (выполненных работ, оказанных услуг) либо иной объект, имеющий стоимостную, количественную или физическую характеристики, с наличием которого у налогоплательщика законодательство о налогах и сборах связывает возникновение обязанности по уплате налога. Каждый налог имеет самостоятельный объект налогообложения, определяемый в соответствии с частью второй НК РФ. Таким образом, объектом налогообложения является юридический факт, при наличии которого у хозяйствующего субъекта возникает обязанность исчислить и уплатить соответствующий налог. Поэтому обязательной уплате подлежат лишь те налоги, объект налогообложения которых возник в результате хозяйственной деятельности ЧОПа. Например, объектом налогообложения по НДС является реализация товаров, работ или услуг. Охранное предприятие осуществляет реализацию услуг по охране. Следовательно, в деятельности ЧОПа формируется объект налогообложения по НДС и возникает обязанность исчислить и уплатить налог. Определение наличия или отсутствия объекта налогообложения - обязанность налогоплательщика. Налоговые органы лишь осуществляют контроль за правильностью исчисления налогов и определения объектов налогообложения. Поэтому если ЧОП самостоятельно не определил наличие объекта налогообложения и не уплатил налог, то при проверке деятельности ЧОПа налоговые органы могут выявить этот объект налогообложения и принять решение о начислении и взыскании соответствующего налога.

Частное охранное предприятие обязано встать на учет в налоговых органах по нескольким основаниям, перечень которых содержится в п. 1 ст. 83 НК РФ[14]. Организация обязана встать на учет в налоговых органах:

1) по месту своего нахождения. Данное основание применяется ко всем организациям, внесенным в ЕГРЮЛ. Результат постановки на учет по данному основанию - присвоение идентификационного номера налогоплательщика (ИНН) и кода причины постановки на учет (КПП);

2) по месту нахождения обособленных подразделений организации. Постановка на учет осуществляется в налоговом органе, на территории обслуживания которого охранное предприятие имеет обособленные подразделения. Согласно ст. 11 НК РФ обособленным подразделением признается любое территориально обособленное от организации подразделение, по месту нахождения которого оборудованы стационарные рабочие места. При этом признание обособленного подразделения организации таковым производится независимо от того, отражено или не отражено его создание в учредительных или иных организационно- распорядительных документах организации, а также от полномочий, которыми наделяется указанное подразделение. Рабочее место считается стационарным, если оно создается на срок более одного месяца. Таким образом, если охранное предприятие, зарегистрированное, например, в Адмиралтейском районе г. Санкт-Петербурга, выставило посты охраны на срок более одного месяца на объекте, расположенном в Ленинском районе г. Санкт-Петербурга, то оно обязано встать на учет по месту нахождения обособленного подразделения в соответствующем налоговом органе Ленинского района г. Санкт-Петербурга;

3) по месту нахождения принадлежащих ей недвижимого имущества и транспортных средств. Постановка на учет осуществляется в том налоговом органе, на территории обслуживания которого находится принадлежащие ему недвижимое имущество или зарегистрированы транспортные средства. Если первое основание применяется в отношении всех организаций, то второе и третье являются факультативными и в зависимости от конкретных условий деятельности ЧОПа могут к нему не применяться. Кроме данных оснований законодательство о налогах и сборах может предусматривать и другие случаи постановки охранного предприятия на налоговый учет. Так, Налоговый кодекс РФ устанавливает обязанность в отношении определенной категории организаций встать на учет в качестве плательщиков НДС.

2.2. Связь налогового и бухгалтерского учета на предприятии

В рамках того, что ЧОП обязанны вести учет доходов (расходов) и объектов налогообложения, им так же надлежит вести как бухгалтерский, так и налоговый учет, а также отслеживать и учитывать факты формирования объектов налогообложения, предусмотренных нормативными актами, устанавливающими конкретные виды налоговых платежей.

Охранное предприятие предоставляет в налоговый орган:

- налоговые декларации и иные отчетные налоговые документы в порядке и в сроки, предусмотренные законодательством о налогах и сборах;

- документы бухгалтерской отчетности, предусмотренные законодательством о бухгалтерском учете, в частности бухгалтерский баланс.

Обязанность выполнять законные требования налогового органа об устранении выявленных нарушений законодательства о налогах и сборах, а также не препятствовать законной деятельности должностных лиц налоговых органов при исполнении ими своих служебных обязанностей

При исполнении данной обязанности нужно учесть следующее. Во-первых, нарушения законодательства о налогах и сборах могут быть выявлены налоговыми органами только в процессе осуществления ими мероприятий налогового контроля, таких как выездные и камеральные налоговые проверки. Во-вторых, под служебными обязанностями должностных лиц налоговых органов подразумевается проведение ими мероприятий налогового контроля. Но нужно иметь в виду, что и в других случаях запрет на препятствование законной деятельности работников налоговых органов сохраняет силу. Обязанность предоставлять налоговому органу необходимую информацию и документы в случаях и порядке, предусмотренном Налоговым кодексом РФ и призвана обеспечить эффективность мероприятий налогового контроля. В частности, требования о предоставлении необходимой информации и документов имеют место при проведении камеральных или выездных налоговых проверок. ЧОП обязаны в течение четырех лет обеспечивать сохранность данных бухгалтерского учета и других документов, необходимых для исчисления и уплаты налогов, а также документов, подтверждающих полученные доходы (расходы) и уплаченные (удержанные) налоги Охранное предприятие обязано обеспечить сохранность документации, являющейся основанием для исчисления и уплаты налоговых платежей, освобождения от их уплаты, а также другой документации, имеющей значение с точки зрения налогового законодательства. В сохранности должны содержаться также документы бухгалтерского учета и отчетности. При этом следует помнить, что срок исковой давности для привлечения к ответственности за налоговые правонарушения - три года.

Налоговый кодекс РФ и другие акты законодательства о налогах и сборах могут предусматривать различные «дополнительные» обязанности налогоплательщиков. Например, ст. 23 НК РФ[15], устанавливает, что налогоплательщики, являющиеся организациями (к таковым относится и ЧОП), обязаны сообщать в налоговый орган по месту своего учета:

- об открытии или закрытии счетов - в десятидневный срок;

- обо всех случаях участия в российских и иностранных организациях - в срок не позднее одного месяца со дня начала такого участия;

- обо всех обособленных подразделениях, созданных на территории Российской Федерации, - в срок не позднее одного месяца со дня их создания, реорганизации или ликвидации;

- о реорганизации - в срок не позднее трех дней со дня принятия такого решения.

К иным обязанностям также относится обязанность охранного предприятия исполнять функции налогового агента в предусмотренных законодательством случаях и т.д. Перечисленные обязанности должны неукоснительно соблюдаться управленческим персоналом ЧОПа. За нарушение требований законодательства о налогах и сборах к ответственности может быть привлечено не только охранное предприятие, но и его отдельные должностные лица. Специфический характер деятельности охранных предприятий повлиял на возникновение ряда особенностей в сфере налогообложения. Так, при исчислении и уплате отдельных налогов охранное предприятие должно учитывать такие моменты, как выдача работникам форменного обмундирования, страхование работников в обязательном и добровольном порядке, организацию профессиональной подготовки работников и т.д. Эти моменты имеют существенное значение при определении налоговой базы по налогам, начисляемым на фонд оплаты труда. Кроме того, охранное предприятие выполняет функции налогового агента. Согласно п. 1 ст. 24 НК РФ[16] налоговыми агентами признаются лица, на которых в соответствии с Налоговым кодексом РФ возложены обязанности по исчислению, удержанию у налогоплательщика и перечислению в соответствующий бюджет (внебюджетный фонд) налогов.

2.3. Нормативно-правовое регулирование деятельности частного охранного предприятия и порядок ведения налогового учета

Охранные услуги могут оказывать организации, соответствующие определенным требованиям. Согласно статье 11 Федерального закона от 11 марта 1992 г. № 2487–1 «О частной детективной и охранной деятельности в Российской Федерации» (далее — Закон № 2487–1)[17], оказанием охранных услуг занимаются организации, специально учреждаемые для их выполнения и имеющие соответствующую лицензию.

О начале и окончании оказания охранных услуг ЧОО обязана уведомить ОВД. Частная охранная организация создается только в форме ООО и не может осуществлять иную деятельность.

Минимальный размер уставного капитала ЧОП — 100 000 рублей.

Уставный капитал в сумме 250 000 рублей потребуется для учреждения ЧОО, оказывающей услуги по вооруженной охране имущества и охране объектов с осуществлением работ по проектированию, монтажу и эксплуатационному обслуживанию, перечень которых установлен Правительством РФ. Половина уставного капитала может быть сформирована не денежными вкладами. А вот использовать кредиты и займы при этом нельзя. Учредить ЧОО могут только россияне и отечественные компании. Для них «охранный» бизнес должен быть основным.

Филиалы ЧОО создаются только в субъекте РФ, на территории которого зарегистрирована данная организация. Отдельные требования предъявляются к руководителю охранной организации. Он должен иметь высшее профессиональное образование, удостоверение частного охранника и пройти соответствующие курсы повышения квалификации.

Итак, налоговый учет — это система обобщения информации для определения налоговой базы по налогу на прибыль на основе данных первичных документов, сгруппированных в соответствии с определенным порядком предусмотренным НК РФ. Порядок ведения налогового учета устанавливается налогоплательщиком самостоятельно в учетной политике для целей налогообложения, утверждаемой соответствующим приказом руководителя предприятия. Ведение системы налогового учета включает в себя:

- заполнение первичных учетных документов; составление и ведение аналитических регистров;

- налоговые расчеты — расчет налоговой базы, суммы налога;

- уплата налогов и ее учет;

- учет и перечисление штрафных санкций.

С момента создания и государственной регистрации охранное предприятие обязано (ст. 23 НК РФ)[18]:

- уплачивать законно установленные налоги;

- встать на учет в налоговых органах, если такая обязанность предусмотрена Налоговым кодексом РФ;

- вести в установленном порядке учет своих доходов (расходов) и объектов налогообложения, если такая обязанность предусмотрена законодательством о налогах и сборах;

- представлять в налоговый орган по месту учета в установленном порядке налоговые декларации по тем налогам, которые они обязаны уплачивать, если такая обязанность предусмотрена законодательством о налогах и сборах, а также бухгалтерскую отчетность в соответствии с Федеральным законом «О бухгалтерском учете»;

- представлять налоговым органам и их должностным лицам в случаях, предусмотренных Налоговым кодексом РФ, документы, необходимые для исчисления и уплаты налогов;

- выполнять законные требования налогового органа об устранении выявленных нарушений законодательства о налогах и сборах, а также не препятствовать законной деятельности должностных лиц налоговых органов при исполнении ими своих служебных обязанностей;

- предоставлять налоговому органу необходимую информацию и документы в случаях и порядке, предусмотренном Налоговым кодексом РФ;

- в течение четырех лет обеспечивать сохранность данных бухгалтерского учета и других документов, необходимых для исчисления и уплаты налогов, а также документов, подтверждающих полученные доходы (для организаций — также и произведенные расходы) и уплаченные (удержанные) налоги;

- иные обязанности, предусмотренные законодательством о налогах и сборах.

Так как ЧОП относится к категории плательщиков ЕСН, производящих выплаты физическим лицам, то объектом налогообложения для него будут являться выплаты и иные вознаграждения, начисляемые в пользу физических лиц по трудовым и гражданско-правовым договорам, предметом которых является выполнение работ и оказание услуг.

Таким образом, объект налогообложения по ЕСН в деятельности ЧОПа будет формироваться в следующих случаях: при начислении работникам ЧОПа заработной платы и иных выплат, связанных с трудовой деятельностью (премии, материальная помощь и т. д.); при выплате вознаграждений физическим лицам, привлекаемым ЧОПом на основании гражданско-правовых договоров, для выполнения работ или оказания услуг предприятию. Необходимо отметить, что существуют выплаты, которые не являются объектом налогообложения по ЕСН.

Общий порядок определения налоговой базы по ЕСН для группы налогоплательщиков, к которой относится ЧОП, установлен в п. 1 ст. 237 НК РФ.

Так, налоговая база по ЕСН представляет собой сумму выплат и иных вознаграждений, составляющих объект налогообложения, начисленных охранным предприятием в пользу физических лиц в течение налогового периода

Налоговым периодом по единому социальному налогу в соответствии со ст. 240 НК РФ является календарный год. Определяя налоговую базу, ЧОП обязан учитывать любые выплаты и вознаграждения вне зависимости от формы, в которой они осуществляются. Так, при определении налоговой базы учитывается полная или частичная оплата товаров (работ, услуг, имущественных или иных прав), предназначенных для физического лица, в том числе коммунальных услуг, питания, отдыха, обучения в его интересах, оплата страховых взносов по договорам добровольного страхования и т. д. Налоговая база определяется отдельно по каждому физическому лицу, которому ЧОП начисляет выплаты и иные вознаграждения, нарастающим итогом с начала налогового периода по истечении каждого календарного месяца. Общий порядок исчисления суммы ЕСН заключается в определении процентной доли налоговой базы исходя из соответствующей налоговой ставки. Ставки ЕСН установлены в ст. 241 НК РФ и дифференцируются по различным категориям налогоплательщиков. Частное охранное предприятие уплачивает ЕСН только по ставкам, предусмотренным п. 1 ст. 241 НК РФ.

Основную часть налоговой базы по ЕСН у частных охранных предприятий, как и у других налогоплательщиков, составляет заработная плата и иные выплаты поощрительно-трудового характера (премии, материальная помощь, выплаты среднего заработка за период отпуска и т. д.).

Определяя налоговую базу по данным выплатам, управленческому персоналу ЧОПа следует учитывать положение п. 3 ст. 236 НК РФ, в соответствии с которым не являются объектом налогообложения ЕСН выплаты и вознаграждения, если они не отнесены к расходам, уменьшающим налоговую базу по налогу на прибыль в текущем налоговом периоде. Наиболее ярким примером такого случая является осуществление работникам выплат за счет прибыли, оставшейся после налогообложения. Следует отметить, что заработная плата в подавляющем большинстве случаев выплачивается за счет фонда оплаты труда, учитывается при формировании себестоимости услуг (в том числе, охранных) и уменьшает налоговую базу по налогу на прибыль в текущем налоговом периоде. Другие выплаты, в частности премии или материальная помощь, могут выплачиваться за счет прибыли прошлых лет (прибыли, оставшейся после налогообложения). Поэтому при определении налоговой базы по выплатам поощрительно-трудового характера важно учитывать источник осуществления таких выплат. Важно помнить, что принцип непризнания объектом налогообложения выплат, которые не уменьшают налоговую базу по налогу на прибыль, применяется не только к поощрительно- трудовым выплатам, но и к другим видам выплат и вознаграждений в пользу работников.

ЗАКЛЮЧЕНИЕ

Необходимость ведения налогового учета в организации вызвана тем, что исчисление налоговой базы для расчета налогов только по правилам бухгалтерского учета невозможно. Налоговый Кодекс РФ в статье 313 устанавливает общие положения организации налогового учета.

Именно различия между бухгалтерским (БУ) и налоговым учетом (НУ) вызывают трудности ведения налогового учета, а ошибки расчета налогов обходятся намного дороже бухгалтерских ошибок: за них назначают штрафы и пении, порой весьма существенные.

Налогоплательщики рассчитывают налоговую базу по всем видам налогов на основании данных первичных документов бухгалтерского учета (статья 54 НК РФ). Обычно, ведение БУ и НУ стараются совмещать на общих счетах, но если нормы отражения хозяйственных операций или учета объектов для исчисления налоговой базы, по какому-либо налогу отличаются от правил ведения бухгалтерского учета, то возникает необходимость применения системы налогового учета (статья 313 НК РФ).

Самое неприятное то, что по каждому налогу, которые должна платить организация, предполагается ведение своего налогового учета. Для расчета налога на прибыль ведем налоговый учет по прибыли, для расчета налога на добавленную стоимость (НДС) ведем учет входящего и исходящего НДС, для расчета налога по упрощенной системе налогообложения (УСНО) доход минус расходы ведем налоговый учет по расходам на «упрощенке».

Согласно главе 25 НК РФ все предприятия, не зависимо от организационно-правовой формы собственности, обязаны вести налоговый учет. Налоговый учет в организации ведется в соответствии с методическими основами и правилами, установленными в Налоговом Кодексе РФ.

Для получения необходимой информации при исчислении налогооблагаемых операций, в соответствии с требованиями Налогового Кодекса РФ предприятия должны сами разработать систему учетных регистров и использовать их для отражения хозяйственных операций.

В то же время, порядок оценки приобретаемых, хранимых и реализуемых ценностей, а также порядок списания расходов на издержки производства и внепроизводственной деятельности четко прописываются в НК РФ. Ярким примером иллюстрации таких положений являются ситуации, когда по бухгалтерскому учету затраты принимаются (а как мы их можем не принять, если они есть), а по налоговому учету эти затраты принимать нельзя (или можно, но затраты строго нормируемые).

Для ведения налогового учета рекомендуется создавать специальную систему регистров налогового учета, разработать Положение о налоговой политике на предприятии и, используя первичные бухгалтерские документы, организовать получение выходных показателей в соответствии с требованиями главы 25 НК РФ.

Налоговый учет организации представляет собой определенную методику сбора и учета данных в суммовом исчислении об имуществе, обязательствах, их движении путем документального учета всех хозяйственных операций в соответствии с требованиями и на основании действующего налогового законодательства РФ.

Ответственность за организацию налогового учета на предприятии несет руководитель предприятия через неукоснительное обеспечение выполнения всеми подразделениями и службами, работниками организации, имеющими отношение к учету, требований Положения о налоговой политике в организации.

СПИСОК ЛИТЕРАТУРЫ

- Гражданский кодекс РФ Режим доступа: URL: http://base.gara (дата обращения 08.07.2018).

- Налоговый кодекс РФ Режим доступа: URL: http://base.gara

- Федеральный закон «О бухгалтерском учете» №402-ФЗ (в ред. Федеральный закон от 4 ноября 2014 г. N 344-ФЗ) Режим доступа: URL: Система ГАРАНТ: http://base.gara. (дата обращения 08.07.2018).

- Приказ Минфина РФ от 6 июля 1999 г. N 43н «Об утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99» (с изменениями и дополнениями (в ред. Приказ Минфина РФ от 8 ноября 2010 г. N 142н) Режим доступа: URL: Система ГАРАНТ: http://base.gara (дата обращения 08.07.2018).

- Приказ Минфина РФ от 6 октября 2008 г. N 106н «Об утверждении положений по бухгалтерскому учету» (с изменениями и дополнениями) (в ред. Приказ Минфина России от 6 апреля 2015 г. N 57н) Режим доступа: URL: Система ГАРАНТ: http://base.gara (дата обращения 08.07.2018).

- Приказ Минфина РФ от 6 мая 1999 г. N 33н «Об утверждении Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99» (с изменениями и дополнениями) (в ред. Приказ Минфина России от 6 апреля 2015 г. N 57н) Режим доступа: URL: Система ГАРАНТ: http://base.garant.ru/12115838/#ixzz3yneSQhz7 (дата обращения 08.07.2018).

- Приказ Минфина РФ от 6 мая 1999 г. N 32н «Об утверждении Положения по бухгалтерскому учету «Доходы организации» ПБУ 9/99» (с изменениями и дополнениями) (в ред. Приказ Минфина России от 6 апреля 2015 г. N 57н) Режим доступа: URL: Система ГАРАНТ: http://base.garant.ru/12115839/#ixzz3yne2JMMQ (дата обращения 08.07.2018).

- Закон РФ от 11 марта 1992 г. N 2487-I «О частной детективной и охранной деятельности в Российской Федерации» (с изменениями и дополнениями) (в ред. Федеральный закон от 13 июля 2015 г. N 230-ФЗ) Режим доступа: URL: Система ГАРАНТ: http://base.garant.ru/10102892/#help#ixzz3yvrQlWB9 (дата обращения 08.07.2018)

- Ефимова О. В. Финансовый анализ: современный инструментарий для принятия экономических решений: учебник / О. В. Ефимова. — М.: Омега-Л, 2014. — 348 с.

- Ковалев В. В. Корпоративные финансы и учет: понятия, алгоритмы, показатели / В. В. Ковалев, В. В. Ковалев. — М.: Проспект, 2014. — 880 с.

- Крылов Э.И. Анализ финансовых результатов предприятия / Э.И. Крылов, В.М. Власова. – Изд.: ГУАП, 2013 . – 256 с.

- Кондраков, Н.П. Бухгалтерский учет: Учебное пособие. / Н.П. Кондраков. – М.: ИНФРА-М, 2013.

- Налоги и налогообложение: учебник для бакалавров / под ред. Д. Г. Черника. — М. : Издательство Юрайт, 2013. — 393 с. — Серия : Бакалавр. Базовый курс.

- Парыгина В.А., Тедеев А.А. Налоговое право: Учебник. М., 2011. С. 37.

- Шахбанов Р.Б. Бухгалтерское дело: учеб. Пособие / Р.Б. Шахбанов - М.: Магистр, Инфра-М, 2013.

- Дмитракова Н. Д. Научный подход к созданию современной методологии российской бухгалтерской науки //Сб. XIV заочной научной конференции Research Journal of International Studies Международный научно-исследовательский журнал Екатеринбург 2013 - № 4(11) - С. 29–31.

- Крейденко, Т. Ф. Малое предпринимательство в России: современные особенности, региональные диспропорции и тенденции развития / Т. Ф. Крейденко, М. Н. Миронова // Региональная экономика: теория и практика. – 2011. – № 32. – С. 12-20.

- Миронова О. А. Дмитракова Н. Д. Развитие бухгалтерского учета и его методологического инструментария в современных условиях //Экон. науки. 2012. - № 4 (89). - С. 148–156.

- Реформирование бухгалтерского учета в Российской Федерации / Н. Д. Дмитракова [и др.] // Молодой ученый. — 2013. — №7. — С. 153-155.

- Трибушняя О. Н. Система нормативно-правового регулирования бухгалтерского учета в Российской Федерации / О. Н. Трибушняя // Молодой ученый. — 2014. — №17. — С. 343-346.

-

Шахбанов Р.Б. Бухгалтерское дело: учеб. Пособие / Р.Б. Шахбанов - М.: Магистр, Инфра-М, 2013. ↑

-

Ефимова О. В. Финансовый анализ: современный инструментарий для принятия экономических решений: учебник / О. В. Ефимова. — М.: Омега-Л, 2014. — 348 с. ↑

-

Приказ Минфина РФ от 6 мая 1999 г. N 32н «Об утверждении Положения по бухгалтерскому учету «Доходы организации» ПБУ 9/99» (с изменениями и дополнениями) (в ред. Приказ Минфина России от 6 апреля 2015 г. N 57н) Режим доступа: URL: Система ГАРАНТ: http://base.garant.ru/12115839/#ixzz3yne2JMMQ (дата обращения 08.07.2018). ↑

-

Крылов Э.И. Анализ финансовых результатов предприятия / Э.И. Крылов, В.М. Власова. – Изд.: ГУАП, 2013 . – 256 с. ↑

-

Крылов Э.И. Анализ финансовых результатов предприятия / Э.И. Крылов, В.М. Власова. – Изд.: ГУАП, 2013 . – 256 с. ↑

-

Приказ Минфина РФ от 6 мая 1999 г. N 33н «Об утверждении Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99» (с изменениями и дополнениями) (в ред. Приказ Минфина России от 6 апреля 2015 г. N 57н) Режим доступа: URL: Система ГАРАНТ: http://base.garant.ru/12115838/#ixzz3yneSQhz7 (дата обращения 08.07.2018). ↑

-

Приказ Минфина РФ от 6 мая 1999 г. N 33н «Об утверждении Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99» (с изменениями и дополнениями) (в ред. Приказ Минфина России от 6 апреля 2015 г. N 57н) Режим доступа: URL: Система ГАРАНТ: http://base.garant.ru/12115838/#ixzz3yneSQhz7 (дата обращения 08.07.2018). ↑

-

Трибушняя О. Н. Система нормативно-правового регулирования бухгалтерского учета в Российской Федерации / О. Н. Трибушняя // Молодой ученый. — 2014. — №17. — С. 343-346. ↑

-

Федеральный закон «О бухгалтерском учете» №402-ФЗ (в ред. Федеральный закон от 4 ноября 2014 г. N 344-ФЗ) Режим доступа: URL: Система ГАРАНТ: http://base.gara. (дата обращения 08.07.2018) ↑

-

Налоги и налогообложение: учебник для бакалавров / под ред. Д. Г. Черника. — М. : Издательство Юрайт, 2013. — 393 с. — Серия : Бакалавр. Базовый курс. ↑

-

Налоговый кодекс РФ Режим доступа: URL: http://base.gara (дата обращения 08.07.2018) ↑

-

Налоговый кодекс РФ Режим доступа: URL: http://base.gara (дата обращения 08.07.2018) ↑

-

Налоговый кодекс РФ Режим доступа: URL: http://base.gara (дата обращения 08.07.2018) ↑

-

Налоговый кодекс РФ Режим доступа: URL: http://base.gara (дата обращения 08.07.2018) ↑

-

Налоговый кодекс РФ Режим доступа: URL: http://base.gara (дата обращения 08.07.2018) ↑

-

Налоговый кодекс РФ Режим доступа: URL: http://base.gara (дата обращения 08.07.2018) ↑

-

Закон РФ от 11 марта 1992 г. N 2487-I "О частной детективной и охранной деятельности в Российской Федерации" (с изменениями и дополнениями) (в ред. Федеральный закон от 13 июля 2015 г. N 230-ФЗ) Режим доступа: URL: Система ГАРАНТ: http://base.garant.ru/10102892/#help#ixzz3yvrQlWB9 (дата обращения 08.07.2018) ↑

-

Налоговый кодекс РФ Режим доступа: URL: http://base.gara (дата обращения 31.01.2016) ↑

- Диагностика профессионального стресса руководителей

- Понятие и задачи экономического анализа

- Корпоративная культура в организации (Понятие корпоративной культуры, ее роль)

- Анализ организационной культуры ОАО Светлогорский ЦКК

- Общие особенности кадровой стратегии малых предприятии

- Проблема адаптации персонала и молодых специалистов в организации

- Выбор стиля руководства в организации ( Исследование стилей руководства в ООО «Мир окон»)

- Спортивный PR: понятие, основные определения и задачи (Организация PR-деятельности в спортивном клубе «ФК ЦСКА»)

- Страхование в сфере спорта (Анализ развития и актуальные проблемы страхования в сфере спорта в современных условиях)

- Особенности формирования и функционирования глобальной олигополии

- Основные функции в системе менеджмента (Определения основных понятий менеджмента)

- Основные функции в системе менеджмента (Функции мотивации и контроля на ОАО «Светлогорский ЦКК»)