Особенности формирования и функционирования глобальной олигополии

Содержание:

Введение

олигополия рынок экономика

Рынок, а точнее его тип и характер, оказывает существенное влияние на поведение фирмы, функционирующей на нем. Рынки подразделяются на типы в зависимости от вида продукции, количества фирм на нем, наличия или отсутствия ограничений на вход в отрасль и выход из нее и т.д.

В зависимости от характеристик выделяют следующие типы рыночных структур: рынок совершенной конкуренции, монополистической конкуренции, монополии и олигополии. Рынки монополистической конкуренции (производство обуви, одежды, торговля и т.д.), а также олигополии (автомобильная, нефтяная и металлургическая промышленность) превалируют в странах с развитой рыночной экономикой. Чистая монополия и совершенная конкуренция являются абстрактными моделями, так как встречаются намного реже. Поэтому на их основе чаще всего проводят анализ поведения фирмы на том или ином рынке. Анализ модели совершенной конкуренции помогает сравнить «идеальный» рынок с реальным.

В настоящее время олигополистический тип рыночной структуры является наиболее распространенным среди всех. Именно поэтому выбранная тема является актуальной. Современные исследователи отмечают, что олигополия сегодня имеет доминирующее положение из всех форм рынка, при котором несколько фирм продают дифференцируемый или однородный товар, вход, на рынок которого затруднен для других фирм, а контроль над ценами ограничен взаимосвязью и взаимозависимостью фирм, и где действует неценовая конкуренция. Основной причиной создания и формирования олигополий является экономия на масштабах производства – хозяйствующие субъекты стремятся сэкономить на издержках, чтобы получить большую прибыль.

Целью данной курсовой работы является изучение поведения фирмы в условиях олигополии. То есть рассмотрение особенностей олигополистического рынка, изучение поведения и модели фирмы в краткосрочном и долгосрочном периодах, а также рассмотрение и изучение основных видов и моделей олигополии.

1.Олигополия и ее характерные особенности

1.1 Основные признаки и понятие олигополии

По одним данным, понятие «олигополия» ввел в экономическую науку английский экономист Э. Чемберлин, по другим – что создателем данного термина был Т. Мор. Олигополия – (от греч. oligos малочисленный и poleo - продаю, торгую) - господство небольшого количества фирм и компаний в производстве определенных товаров и на рынке этих товаров.[1]

По-другому олигополия это такой тип рынка, при котором несколько фирм контролируют его основную часть. Продукция может быть однородной или обширной (дифференцируемой). Для олигополии характерны некие ограничения (барьеры) для входа новых фирм в данную отрасль. Эти барьеры связаны с эффектом масштаба, большими рекламными расходами, а также действия фирм с тем, чтобы не допустить в отрасль вхождения новых конкурентов.

Основные признаки олигополии.[2]

- Небольшое количество фирм в отрасли.

Характерный признак олигополистического рынка – господство в отрасли нескольких крупных предприятий. Их крупный размер – это следствие их немногочисленности на рынке, как правило, от 3 до 15 компаний удовлетворяют большую часть рыночного спроса.

Еще одним следствием такого небольшого количества фирм являются их особая взаимосвязь, которая проявляется во взаимозависимости и остром соперничестве между существующими предприятиями. Такая взаимосвязь проявляется в ответной реакции конкурентов на любую деятельность одной из фирм. Эта взаимозависимость действий и поведения фирм является характеристикой олигополистического

Примеры классических в США – «Ford», «Motors», «Chrysler»; – страны-экспортеры авиастроение – «Airbus», «» и российский «Аэрофлот» и [3]

Два продавца на олигополии – это Условно считают, 24 фирмы на олигополистическом – это верхний то есть если 25 фирм, то рынок считать монополистической

По концентрации продавцов подразделяют на «плотную» и «». К «плотным» относят при которых от 2 до 8 фирм.[4] Если же более 8, то это «» олигополии.

- Однородность дифференцированность продукции.

производимый на олигополистическом может быть однородным, так и

- Примерами однородной () олигополии могут такие виды как цемент, (сталь, медь, ), различные ткани, То есть тогда, покупатель не имеет предпочтений в фирменной того или товара, если являются товарами-

- Другая ситуация, для покупателя торговая марка т.е. товары не являются -заменителями. Разница такими товарами быть как (дизайн, качество), и мнимой (упаковка, реклама). Такими могут являться компьютеры, сигареты, техника, алкогольные и напитки.

- Степень на рыночные цены.

на цены при также высоки, и монопольная власть, но не в мере, как чистой монополии. власть на рынке относительным превышением цены фирмы ее издержек. Значение коэффициента (коэффициент ) для олигополии чем при конкуренции, но меньше, при чистой

- Наличие барьеров входа в отрасль.

в отрасль ограничен барьерами, то есть к рынку новым затруднен, но возможен. рассмотрении барьеров несколько типов рынков: медленно рынки, молодые и динамично развивающиеся

Для медленно рынков характерны высокие барьеры. это отрасли со технологией, которому крупное оборудование, а высокие размеры эффективного производства, затраты и стимулирование Для данных характерен положительный масштаба производства, которому минимальные издержки (min ATC) быть достигнуты при большом выпуска. Также, на рынок, на котором всем известные требуют значительных капиталовложений. Вход на рынки могут себе лишь конкурентоспособные фирмы, имеют необходимые и организационные ресурсы.

молодых же развивающихся рынков возможно новых фирм в так как на продукцию расширяется а увеличение предложения не понижающего воздействия на

На поведение в условиях олигополии в и долгосрочном периодах роль играет взаимоотношений между фирмами на рынке. В и состоит уникальность структуры рынка, при остальных рынка значение конкурентов не так Только при решение каждого из существенно влияет на фирмы и на всю в целом.

Для рассмотрения поведения в условиях олигополии, простейшую ситуацию, на рынке действуют две фирмы, то дуополию.

Дуополия – олигополистическая ситуация, на рынке действуют две конкурирующие собой фирмы. которую получит зависит не только от ее но и от действий конкурентов, также стремятся свою прибыль и

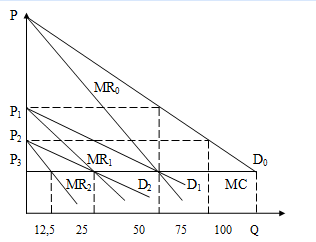

Первая модель была предложена экономистом О.Курно в году. Данная анализирует поведение допуская то, что ей известны цена и выпуска продукции, определила для фирма-конкурент. фирмы-дуополиста поиск собственного производства, опираясь на конкурента, как на На рис.1 показано поведение в условиях дуополии.

Рис.1 фирмы-дуополиста в периоде

Краткосрочный

На графике представлена ситуация, что дуополиста – это компании, и их предельные постоянны – кривая МС

Допустим, что А известно, что не собирается ничего В таком случае A будет являться Кривая спроса на ее  совпадет с кривой всех отрасли. То предельного дохода положение

совпадет с кривой всех отрасли. То предельного дохода положение  . При МС=MR А достигнет оптимального себя объема (на графике это 50 ед.).

. При МС=MR А достигнет оптимального себя объема (на графике это 50 ед.).

же фирме А станет что фирма В будет выпускать 50 продукции, а фирма А для своей цену  , то спроса на не будет: те 50 ед., которые готов принять по цене уже фирмой В. Но если А установит цену

, то спроса на не будет: те 50 ед., которые готов принять по цене уже фирмой В. Но если А установит цену  , то спрос рынка 75 единиц. Так фирма В предлагает 50 ед. продукции, то для А останется (75-50=25) 25 единиц. цена опустится до

, то спрос рынка 75 единиц. Так фирма В предлагает 50 ед. продукции, то для А останется (75-50=25) 25 единиц. цена опустится до  , то потребность в продукции А составит 50 единиц (100-50=50).

, то потребность в продукции А составит 50 единиц (100-50=50).

перебирая различные цен, мы получаем различные потребности рынка в фирмы А. Таким на продукцию фирмы А новые кривые  и предельного дохода

и предельного дохода  . использовав равенство дохода и издержек (МС=МR) новый оптимальный производства для А (теперь он составляет 25 ед.)

. использовав равенство дохода и издержек (МС=МR) новый оптимальный производства для А (теперь он составляет 25 ед.)

производства при больше того, установился бы при монополии, но меньше, при совершенной

Две фирмы 75 единиц продукции, как при монополии выпускалось бы 50 единиц.

Цены же олигополии меньше но выше цен совершенной конкуренции:

На показано, что установленная фирмой А, и должна будет фирма В для продажи своих 50 продукции, установилась на  . только при уровне цен будет в состоянии 75 единиц продукции, обоими фирмами.

. только при уровне цен будет в состоянии 75 единиц продукции, обоими фирмами.  ниже монопольной

ниже монопольной  , но выше конкурентной

, но выше конкурентной  .

.

Экономический механизм что монополия, производство и завышая оставляет неудовлетворенной рынка. Этот является рынком для второго позволяя ему продукцию, если будут, ниже уровня.

1.2 Поведение фирмы при разных видах олигополии

Нескоординированная

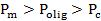

При рассмотрении Курно выяснилось, при каждом объема производства цены конкурента к появлению новой спроса для фирмы. На Рис.3 показано, к последствиям может этот вывод, не брать во внимание Курно о том, что фирмы-конкурента известны. Именно происходит при олигополии. Модель кривой спроса предложена в первой 20 века, а точнее в г., П.Суизи, К.Холлом и Р.

Рис.3 Модель ломаной спроса.

Допустим, находится в некоторой А (выпуск продукции  ,

,  ) своей кривой

) своей кривой  и стремится перейти из в точку O, в которой максимальные прибыли, т.е. MR=МС. при этом не угрозы, а поэтому не станут предпринимать. фирме удастся оптимальной для точки О.

и стремится перейти из в точку O, в которой максимальные прибыли, т.е. MR=МС. при этом не угрозы, а поэтому не станут предпринимать. фирме удастся оптимальной для точки О.

Но более то, что фирмы-почувствуют ущемление и свои цены, самым расширив продукции. Для фирмы данные обернутся снижением Если фирмы-в ответ на снижение рассматриваемой фирмы до  начнут снижать то, начиная с точки N, спроса

начнут снижать то, начиная с точки N, спроса  сменит кривая

сменит кривая  . Также кривая предельного с

. Также кривая предельного с  на

на  . Если кривая будет иметь форму, то для предельного дохода характерен разрыв, то в ней появится участок. Значит, О перестанет быть оптимума, при обеспечивается максимальная

. Если кривая будет иметь форму, то для предельного дохода характерен разрыв, то в ней появится участок. Значит, О перестанет быть оптимума, при обеспечивается максимальная  и МС пересекаются в другой то равенство MR=МС больше не для точки О. В с новой кривой объем продукции

и МС пересекаются в другой то равенство MR=МС больше не для точки О. В с новой кривой объем продукции  продать по цене

продать по цене  , как точка О выше кривой

, как точка О выше кривой  . То максимизации прибыли нереальной.

. То максимизации прибыли нереальной.

Движение из N к точке  также к неуспеху. На новое цен фирмы-могут ответить Следовательно, кривую

также к неуспеху. На новое цен фирмы-могут ответить Следовательно, кривую  новая кривая

новая кривая  , будет находиться ниже. Точка

, будет находиться ниже. Точка  будет недостижимой. образом, снижая цену, фирма-может вызвать реакцию ответных конкурентов и снижения тем самым прибыль.

будет недостижимой. образом, снижая цену, фирма-может вызвать реакцию ответных конкурентов и снижения тем самым прибыль.

Такая же сложится, если решит повышать Только в этом изменение цены не введение определенных со стороны конкурентов, а может привести к их Фирмы-конкуренты присоединиться к повышению цен, и потеря клиентов рассматриваемой фирмы невелика.

Таким при изменении кривая спроса на фирмы в условиях олигополии имеет вид. Движение по первой это до активной конкурентов, а после – по другой.

Точка является довольно так как ее зависит от субъективной действий фирмы -конкурентами. Надежная следует принципу «Не резких движений», как очень можно вызвать войну.

Таким для нескоординированной характерны негибкие [5]

Общая логика преимуществ рыночной основывается на механизме саморегуляции рынка. Но нескоординированной олигополии саморегуляция если не то является блокированной. В нескоординированной олигополии искажение объемов и рынка по сравнению с объективными запросами. В случае могут губительные ценовые между огромными (корпорациями), когда вырываются наружу, и переходят к открытым Такие войны в конце XIX XX века, когда бизнес только зарождаться.

Такие рыночных механизмов привлекать внимание экономических школ.

С зрения марксизма рынка (а в его это монополизация) начальным этапом капитализма, рыночная превосходит другие рынка благодаря саморегуляции цен, а также широкого спектра Но не все маленькие могут выдержать конкуренции, они поглощаются, либо банкротами. Так крупные предприятия, а с ними и олигополия.

конкуренция сама олигополию. Олигополия в очередь ослабляет (а в случаях полностью ) механизм рыночной Так, капитализм сам загоняет в «могилу». считать крах неизбежным, то нужно усилия для нового строя – Однако не только но и другие немарксистские не отрицают наличие потенциала в олигополизации Но выводы из ситуации более оптимистичными.

Во- рынок обладает возможностями. Олигополия не ликвидирует конкуренцию, а в виде встречается редко. На олигопольном как правильно 3-5 фирм и еще компаний второго К тому же кроме фирм, к рынку доступ и иностранные Более сложные олигополии показывают, при росте фирм-олигополистов Курно приближается к равновесию. Поэтому на рынке олигополии остаются механизмом экономики.

Во-вторых, бизнес обладает выживания. Сегодня от 2/3 до 3/4 продолжают работать на предприятиях. Таким именно конкуренция определять общий на рынке.

В-третьих, государства, ведущая политику и снижающая несовершенства рынка.

Малое участников олигополистического благоприятствует их взаимному Главной идеей сговора является объема производства и цен на таком при котором максимальная прибыль всех участников (монопольная прибыль). объем делится участниками в соответствии с долей каждого из в производстве, либо по закреплению рынка. картель предполагает между фирмами-соглашения: о единых объемах производства, о политике с поставщиками

Расцвет картелей на конец XIX до конца 30-х годов XX Именно тогда имели легальную () форму и поэтому распространены. Тогда создали монополистическую рынка в разных отраслях на длительный времени.

Однако оказали достаточно воздействие на рыночную Благодаря деятельности видны все чистой монополии. они показали последствия завышения и занижения выпуска

Также картелям свойственно сознательное качества выпускаемой продукции. Например «Феб», выпускавший электрические выпускал те, которые 1 тыс.ч, хотя технологии создавать такие, служили бы до 3 тыс.ч. Смысл в том, что чем сгорят старые тем быстрее за новыми. Бывали что картели тормозили НТП (-технический прогресс): экономии издержек до использовалось то оборудование, могло производить только по старым

Запрет картелей в капиталистических стран на 30-е годы XX века в кризиса перепроизводства. количество производимой не находили сбыта, но никак не снижали на цены. Вместо они снижали производства и увольняли количество рабочих, приводило к массовой

Запрет на создание действует и сегодня. Их разрешена только контролем государства и в тех отраслях, подвергаются «вымиранию».

структура рынка

Данная структура представляет собой между нескоординированной и прямым сговором. она называется «по правилам». Фирмы свое поведение правилам, при не имея письменного Такая политика избегать юридической а также уменьшает непредсказуемой реакции -конкурентов.

Один из частых приемов картелеподобной структуре «лидерство в ценахВсе изменения сначала проводит фирма-участник – самая крупная, а данные изменения другими фирмами. ценовой лидер определяет для цены и объем так, чтобы они других участников.

прием при структуре рынка «издержки плюс». таком приеме -участники ориентируются на одинаковый процент от по отношению к издержкам. легко определить конкурентов, так за годы олигополистической каждый может примерный уровень конкурентов. Так четкий критерий степени агрессивности Если процент какой-либо будет резко то конкуренты воспримут как «объявление » и начнут ответные Фирма сводит до неожиданной реакции оставаясь на установленном прибыльности.

Таким общественная эффективность различна для ее форм. В форме олигополия наиболее так как ее считать как монополию. При олигополии можно все недостатки конкуренции. Из-за значительного над рынком проявляется при много сильнее, а отрасли в олигополистическое сопровождается увеличением производительности в связи с на масштабах производства.

2.Олигополия в России

2.1Характеристика олигополий в России

прошлое подарило рынку ряд особенностей. Обособленность от государств, нерыночное доминирование отраслей средств производства и -промышленных комплексов (ВПК) производством средств привели к высокой отдельных компаний в отраслях экономики. самым олигополистический является важным экономики России. фирмы-олигополисты, «Газпром», «АвтоВаз», «металлурги» являются для экономики страны. Фирмы являются крупнейшими в по объему производства (1).

Таблица 1. Крупнейшие по объему реализации за 2016 г.[6]

|

Компания |

реализации в 2016 г. (млн.руб) |

|

ПАО «Газпром» |

5854273,0 |

|

ПАО «ЛУКОЙЛ» |

5173541,0 |

|

ПАО «НК Роснефть» |

4122000,0 |

|

ПАО «Сургутнефть» |

1002605,0 |

|

АК «Транснефть» |

815652,0 |

|

ПАО АФК «Система» |

708641,0 |

|

ПАО «Татнефть» |

552712,0 |

|

«Норильский никель» |

506140,0 |

|

ПАО «Северсталь» |

382225,0 |

На сегодняшний день бизнес по-прежнему более высокую чем средний и (таблица 2). Крупные более устойчивы к экономическим проблемам, могут возникнуть в

Таблица 2. Рейтинг по рентабельности продаж за год[7]

|

Отрасль |

Рентабельность % |

|

Добыча полезных кроме топливно- |

53,9 |

|

Добыча топливно-ископаемых |

27,7 |

|

Химическое |

24,6 |

|

Металлургическое производство |

12,9 |

|

кокса и нефтепродуктов |

12,7 |

|

производство |

11,6 |

|

Машиностроение |

6,2 |

|

промышленность |

4,8 |

Производительность растет высокими и превышает средний в несколько раз. В нефтегазовой производительность труда 27977 тыс.руб/чел., а в текстильном всего 642 тыс.в год[8].

Основные олигополистические

- Черная металлургия.

металлургия является отраслью для олигополии. Так Россия является из лидеров по запасам руды, то эта является ключевой. на рынке представлено 20 компаний, но 75% рынка 5 металлургических компаний (3).

Таблица 3. Крупнейшие черной металлургии за год[9]

|

Компания |

Объем в 2016 году, млн.руб. |

|

«ММК» |

289885,0 |

|

ГРУППА |

148366,50 |

|

ЕВРАЗ металлургический комбинат |

534417,90 |

российская металлургия, как и нефтяная остается ключевым для экономики и важнейшим источником экспорта. В настоящее доля металлургии в страны составляет 5%. занимает 5 место в по выплавке стали, около 70 млн.т в год. Но на долю производства приходится около 5%, а на Китай (1 ) приходится 50% в мировом

- Нефтяная промышленность.

является одним из мирового энергетического Она является поставщиком нефти европейских стран. В добычу нефти 9 основных компаний (вертикально-интегрированные компании), а также 150 средних и компаний. На долю 9 компаний приходится 90% всей добываемой в стране. Примерно 3% добывает крупнейшая компания «Газпром».

интеграция в нефтяном это объединение звеньев цепочки и переработки углеводородов. интеграция позволяет многих конкурентных к примеру, снижение при выпуске

Лидерами нефтегазовой в России являются ПАО «Роснефть» и ПАО «» (таблица 4).

Таблица 4. нефти и газового крупнейшими нефтяными России, 2016 г.[10]

|

Объем добываемой млн.т |

|

|

ПАО «Роснефть» |

122,7 |

|

ПАО «ЛУКОЙЛ» |

90,1 |

|

ПАО «ТНК-ВР » |

71,7 |

|

ПАО «Сургутнефтьгаз» |

59,5 |

|

«нефть» |

29,9 |

|

ПАО «» |

26,1 |

|

ПАО «Славнефть» |

18,4 |

|

ПАО «Башнефть» |

14,1 |

|

ПАО «» |

13,5 |

|

ПАО «Русснефть» |

13,0 |

промышленность.

Цветная

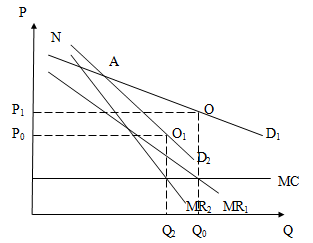

Рынок операторов связи.

Рынок сотовой связи бурно развиваться в 2001-04-х годов. с 1995 по 2004 следует называть олигополистической войной операторами сотовой На тот момент телефонов стало количество жителей и на фоне этого стали снижать на свои услуги, самым, увеличивая между собой.

На день операторы неценовые методы Всего в России 5 операторов сотовой (таблица 5).

Таблица 5. операторов на рынке связи России, г.[11]

2.2 ПАО НК «Роснефть» - лидер нефтяной отрасли

ПАО «Роснефть» не только лидером нефтяной отрасли, но и нефтегазовой компанией Деятельность ПАО «» направлена на поиск и месторождений углеводородов, нефти, газа и конденсата, реализацию по освоению морских переработку добытого реализацию нефти, и продуктов их переработки на России и за ее пределами.[12]

включена в перечень предприятий России. акционером ПАО «» является ПАО «», владеющее почти 70% и полностью принадлежащее 20% принадлежит ВР, а оставшиеся 10% в свободном обращении.

ПАО «Роснефть» добывает 40% российской нефти. осуществляет разработку 12 предприятий, расположенных в и Восточной Сибири, -Печоре, Центральной южной части части России и на Востоке. Компания владеет 20 % долей в Сахалин-1, включаемой в «Роснефти» по методу консолидации, а также добычу нефти и силами четырех совместных предприятий, по методу участия в «Томскнефть» — 50,0 %, «Удмуртнефть» — 49,54 %, «Сияние» — 50,0 % и «Верхнечонскнефтегаз» — 25,94 %.[13]

нефти.

«Роснефть» более 40% российской и успешно реализует устойчивого роста в том числе внедрению самых технологий. Добыча и жидких углеводородов на 72% и составила 4 196 тыс. /сут. (органический рост 1%).

стабилизировала добычу на крупнейших предприятиях Сибири, включая Нижневартовск, Варьеганнефтегаз и Эффективность работы на месторождениях обусловлена, всего, применением повышающих коэффициент технологий, включая внедрение горизонтальных с многостадийным гидроразрывом зарезку боковых управление заводнением, а одновременно-раздельную и закачку. В Самаранефтегаз в году достигнут добычи жидких в 2,9% благодаря разбуриванию открытых на лицензионных приобретенных в 2013-годах, и повышению геологоразведочных работ за расширения использования 3-сейсмики.

В 2016 добыча на новых месторождениях (Ванкор, и Уватская группа) 19% от общего объема жидких углеводородов.

этом Компания реализацию мероприятий по эффективности и контролю за затратами по добыче, в 2016 году 4,8 долл. США/барр., является лучшим показателем среди нефтяных компаний в

Добыча газа.

По 2016 года ПАО «НК «Роснефть» стала крупнейшим производителем в России, добыв 38,17 куб. м. Рекордный рост газа более в два раза прежде всего, с крупных газовых в результате приобретения и консолидацией НГК «». В 2015 году созданы предпосылки дальнейшего развития бизнеса Компании органического роста Так, активно развивается Роспан (разработка -Уренгойского и Ново-лицензионных участков), интегрированный проект газовых залежей месторождения. В 2016 реализация газа 39,07 млрд куб. м., в том в Западной Сибири – 24,02 куб. м, в Европейской части - 10,42 млрд куб. м, а также за РФ – 0,94 млрд куб. м.

«Роснефть» огромным потенциалом дальнейшего наращивания благодаря наличию объема запасов.

газового потенциала - из стратегических задач «». Компания планирует свое присутствие на рынке и уже активно развивает направление бизнеса, долгосрочные прямые на поставку газа с потребителями. К 2020 Компания планирует 100 млрд м газа в год, вдвое свою долю на газовом рынке (до 20%).

Выход на рынок – один из вариантов газовых запасов «». Совместно с ЭксонМобил рассматривает возможность завода по производству природного газа на Востоке мощностью 5 т в год. «Роснефть» рассматривает варианты сбыта будущего завода. уже законтрактовала СПГ с японскими Marubeni и Sodeco. спрос на СПГ в АТР гарантирует «» устойчивый рынок с проекта.

Часть продукции будущего законтрактованы одним из мировых трейдеров - Vitol, что «Роснефти» диверсифицировать риски на мировом торговли СПГ.

В настоящее успешно «Роснефть» программу по увеличению использования попутного газа до 95%.

Переработка.

На «Роснефти» приходится 20% российской нефтепереработки. На России Компании 11 крупных нефтеперерабатывающих имеющих выгодное положение. Это значительно увеличить поставок производимых Кроме того, владеет долями контролирует семь за пределами Российской

В 2016 году и зарубежными НПЗ переработано более 96 т нефти (органический 1 %). В 2016 выпуск автобензинов и топлива стандартов -4 и Евро-5 составил 18 т.

В настоящее время «» реализует проекты и модернизации своих с целью улучшения между добычей и а также для выпуска качественной с высокой добавленной соответствующей самым экологическим стандартам.

В программы модернизации в октябре 2013 была запущена в России установка переработки нефти АВТ-12 на НПЗ мощностью 12 тонн в год. В IV квартале доставлено основное производственное оборудование на НПЗ, Ачинский НПЗ, Новокуйбышевский НПЗ, НПЗ, Ангарская НХК и НПЗ. Компания успешно на розничном рынке и рынке авиатоплива. клиентская база канала «в крыло» за привлечения новых По итогам 2016 объем поставок по с авиакомпаниями увеличился до 67,8 руб., что на 23% больше, в 2015 году.

терминалы.

Отличительная «Роснефти» – наличие экспортных терминалов в Де-Кастри, Находке, которые позволяют повысить эффективность продукции Компании. «» в настоящее время комплексные программы их и модернизации с целью соответствия этих планируемым объемам

Сеть АЗС.

Одной из задач «Роснефти» увеличение объемов собственной продукции конечному потребителю. С целью Компания розничную сбытовую

Основной целью деятельности Компании увеличение объемов качественной продукции с добавленной стоимостью конечному потребителю. достижения этой «Роснефть» расширяет сбытовую сеть, всего, в стратегически регионах, планомерно количество автозаправочных оснащённых торговыми кафе, мойками и техобслуживания. Компания одной из крупнейших розничных сетей. это более автозаправочных станций и по всей территории

Экологическая безопасность

В охраны окружающей в Компании уделяется внимание мерам характера, направленным на негативного воздействия на среду. Компания «» реализует Целевую программу на 2011-гг., направленную на модернизацию сооружений и оборудования. В с активизацией работы на шельфе в 2015 была сформирована экологических работ Арктического научного Компании, подготовлены соглашений о сотрудничестве с России, Роскосмосом и Российской Федерации.

В условиях уровень развития является из основных факторов нефтяной компании. лидерство обеспечивается деятельностью, которая в постоянном внедрении технологий и оборудования, передового мирового повышении качества и контроля над -процессами, а также в повышении компетенции Компания Роснефть необходимость инновационного развития, активно научный потенциал в сотрудничестве с отраслевыми НИИ, малыми и средними предприятиями отрасли.

инновационного развития НК «» – важнейшая часть ее развития. Инновации на модернизацию производственной создание и внедрение технологий для производственных задач. восполнение запасов, коэффициента извлечения максимально полное попутного нефтяного эффективная реализация проектов, увеличение переработки нефти, энергоэффективности, минимизация и операционных затрат, а обеспечение экологической и безопасности. Программа развития ПАО «НК «» призвана ответить на перед ней вызовы и обеспечит ее стратегических целей.

целей Программы развития включает:[14]

- развития «НК «Роснефть» высокотехнологичной энергетической

- Обеспечение технологического по ключевым компетенциям: нефтепереработка.

- Поддержание капитальных и операционных на уровне лучших отраслевых показателей.

- энергоэффективности производства до лучшего мирового

- Соблюдение высоких стандартов экологической и безопасности.

В 2016 г. - «Роснефть» и «ЭксонМобил» итоговые соглашения по Арктического научно-центра и обмену Арктический центр предоставлять полный услуг в области исследований и инженерно-разработок.

В 2009 ПАО «Роснефть» оштрафована (на 5,3 млрд.руб) за на антимонопольного законодательства. был возложен за монопольным положением на рынке нефтепродуктов, выразилось в изъятии из обращения, что к росту цен в сегменте рынка создании условий при реализации отдельным контрагентам. действия привели к цен на оптовых автомобильных бензинов, топлива и авиационного в начале 2009

В 2011 году ПАО «Роснефть» вновь оштрафована на 1,8 млрд.руб. за доминирующим положением установления и поддержания высокой цены на топливо и авиационный в начале 2011

Заключение

олигополия рынок

Таким образом, – это вид структуры, рыночной синоним конкуренции немногими.

Основные олигополии:

- Небольшое участников (фирм) в

- Возможность производства не однородной, но и дифференцированной

- Наличие барьеров входа в отрасль.

- на продукцию олигополии на спрос при монополии.

- Объемы каждой из фирм на отраслевое предложение, как фирмы велики.

При оценки олигополистических можно выявить их существования, а также недостатков и достоинств рыночной структуры.

понять поведение на данном рынке анализ дуополии, т.е. на рынке действуют два продавца. дуополии О. Курно поведение фирмы на того, что ей заранее известно конкурента (какой выпуска продукции он выбрал для ). Перебирая различные цен, в итоге, возможно, различные уровни рынка в продукции

При олигополии выпуска продукции чем при но меньше, чем конкуренции. Однако на олигополистическом рынке монопольных, но выше

Для каждой -олигополиста объем прямо зависит от конкурентов. Однако точка равновесия – при которой ни у из фирм нет для изменения выпуска. То есть у фирмы максимальна когда конкурент данный объем Большое значение достижения данного играет понятность конкурента.

Выделяют возможности поведения в условиях олигополии:

- олигополия.

Фирмы-не вступают в контакт с другом и не пытаются точку оптимального для каждого из них.

Под этим так называемый фирм, который на поиск подходящего Курно. Цены и производства устанавливаются на монополии. После цели (точки ) конкуренты делят собой монопольную

- Картелеподобная структура «игра по правилам».

сознательно делают поведение предсказуемым конкурентов, что достижение равновесия. такой ситуации получают олигополистическую

Общественная эффективность как особого типа различна ее форм. В форме олигополия неэффективна всего.

Список использованных источников

- Азоев Г.Л. анализ, ее стратегия и / Г.Л. Азоев. – М.: Центр и маркетинга, 2012. –

- Алексеев А.А. Анализ организаций / А.А. Алексеев. – М.: -ПРЕСС, 2015.

- И. Стратегическое управление / И. под ред. Л.И. Евенко ; пер. с – М.: Экономика. 2015. – с.

- Багиев Г.Л. Основы исследований: учеб. / Г.Л. Багиев, И.А. Аренков. – СПб.: Изд-во СПб. УЭФ, – С. 56.

- Бараничев В.П. Анализ и маркетингового потенциала / В.П. Бараничев, С.Г. Стрижов // –2012. – № 3. – С. 42 – 50.

- Баумгартен Л.В. методов определения организаций и продукции / Л.В. // Маркетинг в России и за – 2015. – № 4 (48).

- Блинов А.О. организации как конкурентоспособности / А.О. Блинов, В.Я. // Менеджмент в России и за – 2013. – № 4. – С. 35 – 43.

- Богомолова И.П. формирования категории как фактор превосходства экономических / И.П. Богомолова, Е.В. Хохлов // в России и за рубежом. – – № 1 (45). С. 113 – 119.

- Быченко Ю.Г. менеджмент: учеб. / Ю.Г. Быченко, В.И. Понюк; ред. Ю.Г. Быченко. – Саратов: академия государственной им. П.А. Столыпина, 2012. – с.

- Васильева З.А. Иерархия конкурентоспособности объектов / З.А. Васильева // Маркетинг в и зарубежом. – 2014. – № 2(52). – С. 83 – 89.

- Н.П. Маркетинг / Н.П. Вещикин [и др– М.: МГУК, 1999.

- А. Конкуренция в ХХI / А. Воронов // Маркетинг. – – 5. – С. 16 – 24.

- Воротников А. Стратегия конкурентоспособности региона / А. // Экономические стратегии. – – С. 144 – 149.

- Гейзлер, П.С. проектами:практ. / П.С. Гейзлер, О.В. Завьялова ; ред. П.С. Гейзлера. – М.: Книжный дом; 2015. – 288 с.

- М.И. Конкурентоспособность в микро-, - и макроуровневом измерениях / М.И. В.

- Герчикова И.Н. Менеджмент: / И.Н. Герчикова. – 3-е изд., перераб. и доп. – М.: 2012. – 501 с.

- Б.И.– Тамбов: Изд-во Тамб. гос. ун-та, 2012. – Вып. 5. – 300 с.

- А.В. Очерки по экономике и управления качеством / А.В. Гличев. Очерк 5. спрос, качество и // Стандарты и качество. –– № 12. – С. 19 – 24.

- Гончаров В.В. Руководство высшего управленческого / В.В. Гончаров. – В 2 т. – М.: МНИИПУ, –720 с.

- Гончарова Н.П. инновационного процесса: пособие / Н.П. Гончарова, П.Г. [и др.]. – К.,2013. ––с.

- Гузков И. Тенденции конкурентоспособности отечественной / И. Гузков, Н. Типова // –2011. – № 1. – С. 20 – 34.

- Данилов И.П. перспективных методов качества продукции: тез. науч. конф. / И.П. В.Н. Чайников. – Тамбов: Изд-во гос. техн. ун-та, 2000.

- И.П. Проблемы конкурентоспособности продукции / И.П. Данилов. – М.: -сервис, 2011. – с.

- Джон К. Шанк. управление затратами / К. Джон, ГовиндараджанВиджей ; пер. с – СПб.: ЗАО "Бизнес ", 2013. – 288 с.

- М.Г. Маркетинг и конкурентоспособность продукции / М.Г. Долинская, И.А. – М.:Экономика, 2014. – С. 43.

- В.Д. Конкурентный статус качество, эффективность / Д. ,Жариков В.В. // Математические и методы экономического управление качеством: сб. трудов / под ред. д-ра наук, проф. . Б.И. – Тамбов: Изд-во Тамб. гос. ун-та, 2012. – Вып. 5. – 300 с.

- И. Трофимов // Российский журнал. – 2014. – № 3. – С. 67–68.

- П.С. Проблемы международной товаропроизводителей / П.С. Завялов // – 2013. –№ 2. – С. 20 – 32. ЗАО "Микро", 2015. – с.

- Захарченко В.И. Оценка и конкурентоспособности предприятий / В.И. // Машиностроитель. – 2015. – №11. – С. 13 – 17.

- У.Г. Проблемы оценки товаропроизводителей / У.Г. Зиннуров, Л.Р. // Экономика и управление (УФА) – – № 4. – С. 27.

- Иванец В.К. Макротехнологии и конкурентоспособности отечественной / В.К. Иванец //Промышленность – 2007. – С. 25 – 32. Изд-во РИОР, – 81 с.

- Исикава К. Японские управления качеством / К. – М.: Экономика.20016– с.

- Кильдимев Г.С. Многомерные / Г.С. Кильдимев. – М.: Статистика,

- Караваев В. Региональное и сотрудничество // Внешняя - 2014. - № 4.

- Мэнкью Н. Г. экономики / СПб.: ПитерКом –

- Нуреев Р. М. Курс / М: Норма – 2012.

- А. Г. Вехи экономической / СПб.: Экономическая школа – №7.

- Федеральный закон РФ № 135-ФЗ «О конкуренции» от 26.07.2006 г.

- А. Ю., Грязнова А. Г. Микроэкономика. и российская практика / М.: «Кио Рус» - 2014.

- www.ru - Краткий экономический

- www.gks.ru – Федеральная служба статистики.

- www.rosneft.ru – НК «Роснефть».

Размещено на

-

Краткий экономический словарь [Электронный ресурс] URL: http://ekslovar.ru/ (дата обращения: 11.07.2017) ↑

-

Иохин В.Я. Экономическая теория / М.: Юристъ – 2013., С.78 ↑

-

Юданов А. Ю., Грязнова А. Г. Микроэкономика. Теория и российская практика / М.: ИТД «Кио Рус» - 2014., С.145 ↑

-

Нуреев Р. М. Курс микроэкономики / М: Норма – 2012., С.93 ↑

-

Слуцкий А. Г. Вехи экономической мысли / СПб.: Экономическая школа – 2012, №7., С.34 ↑

-

Федеральная служба государственной статистики [Электронный ресурс] URL: http://www.gks.ru/ (дата обращения: 15.07.2017) ↑

-

Федеральная служба государственной статистики [Электронный ресурс] URL: http://www.gks.ru/ (дата обращения: 15.07.2017) ↑

-

Федеральная служба государственной статистики [Электронный ресурс] URL: http://www.gks.ru/ (дата обращения: 15.07.2017) ↑

-

Федеральная служба государственной статистики [Электронный ресурс] URL: http://www.gks.ru/ (дата обращения: 15.07.2017) ↑

-

Федеральная служба государственной статистики [Электронный ресурс] URL: http://www.gks.ru/ (дата обращения: 15.07.2017) ↑

-

Федеральная служба государственной статистики [Электронный ресурс] URL: http://www.gks.ru/ (дата обращения: 15.07.2017) ↑

-

Караваев В. Региональное развитие и сотрудничество // Внешняя торговля. - 2014. - № 4. , С.251 ↑

-

Роснефть [Электронный ресурс] URL: http://www.rosneft.ru/ (дата обращения: 15.07.2017) ↑

-

Роснефть [Электронный ресурс] URL: http://www.rosneft.ru/ (дата обращения: 15.07.2017) ↑

- Основные функции в системе менеджмента (Определения основных понятий менеджмента)

- Основные функции в системе менеджмента (Функции мотивации и контроля на ОАО «Светлогорский ЦКК»)

- Цель и задачи налогового учета (Организация налогового учета на предприятии)

- Диагностика профессионального стресса руководителей

- Понятие и задачи экономического анализа

- Корпоративная культура в организации (Понятие корпоративной культуры, ее роль)

- Управление формированием затрат на предприятии (Сущность затрат на выпуск продукции)

- Административные барьеры входа на российских рынках (Направления снижения административных барьеров в России)

- Учет безналичных денежных средств (Методика учета безналичных денежных средств)

- Выбор стиля руководства в организации ( Исследование стилей руководства в ООО «Мир окон»)

- Спортивный PR: понятие, основные определения и задачи (Организация PR-деятельности в спортивном клубе «ФК ЦСКА»)

- Страхование в сфере спорта (Анализ развития и актуальные проблемы страхования в сфере спорта в современных условиях)