Теоретический аспект процессов принятия решений в компаниях.

Содержание:

ВВЕДЕНИЕ

Характер и эффективность процесса производства товаров или услуг обусловлен уровнем организации его управления, неотделимого от процесса производства и являющегося его составной частью, необходимым элементом.

Основные задачи управления – в обеспечении наиболее эффективного использования материальных, трудовых, финансовых и информационных ресурсов, создании предпосылок для всемерного повышения эффективности производства. Важное место в управлении занимают процессы принятия решений в компаниях. Этим обусловлена актуальность темы исследования.

В современной теории и практике управления предприятиями существенно возросла роль информации и информационных потоков. От качества информационного обеспечения предприятия зависит качество управленческих решений. Осознание экономической сущности информации приводит к необходимости получать качественную информацию из соответствующих информационных источников. В этой связи возникает необходимость в изучении информационных процессов в экономике и менеджменте и разработке новых инструментов, которые помогут оценить информацию для принятия управленческих решений с позиции качества.

Объект исследования – процессы принятия решений в компании ТМК (Трубная металлургическая компания).

Предмет исследования – процессы разработки управленческого решения и отбора информации, участвующей в процессе, для принятия решения.

Цель исследования – рассмотреть теоретические аспекты процессов принятия решений в компаниях, анализ и разработка теоретико-методического инструментария отбора источников информации, способствующего повышению качества управленческих решений.

При достижении цели исследования были рассмотрены задачи:

- исследовать понятийный аппарат: управленческое решение, информация, качество информации, качество источника информации; проанализировать факторы, влияющие на принятие управленческого решения.;

- разработать сводную классификацию источников информации для принятия управленческих решений, общие принципы и систему отбора источников информации;

- дать практические рекомендации по внедрению процесса отбора источников информации в процесс разработки управленческого решения.

Тема исследования достаточно изучена. Проблемам процессов принятия управленческих решений посвящены работы отечественных и зарубежных авторов: Фатхутдинова Р. А., Зуб А.Т, Мескона М.Х., Хедоури Ф., Прохорова Ю.К, Лапыгина Ю.Н., Лукичевой Л.И., Асаула А.Н, Смирнова Э.А, Блюмина С.Л., Алексеева А.А., Бушуевой Л.И., Веревченко А. П, Левиной Е. Ю., Соловьева А.С., Батини С, Капейло С и других.

Структуру курсовой работы составляют: введение, две главы, заключение и список литературы.

1. Теоретический аспект процессов принятия решений в компаниях

1.1 Понятие управленческого решения, этапы процесса принятия решения

Управленческая деятельность связана с принятием решений. В обобщенном понимании под решением принято понимать поиск определенного варианта действий, само действие и его результат. Управленческие решения являются результатом анализа, прогнозирования, оптимизации, экономического обоснования и выбора альтернативы из множества вариантов достижения цели.

По мнению Трофимовой Л.А. и Трофимова В.В., управление представляет собой целенаправленное воздействие для организации и координации достижения поставленных целей. Одна из основных форм такого воздействия – управленческое решение. Управленческое решение понимается данными авторами как акт выбора одной из возможных альтернатив и является результатом деятельности менеджера (управленца).

Прохоров Ю.К. уточняет понятие управленческого решения. По его мнению, управленческое решение – это не просто результат выбора, а вариант действий, который менеджер выбирает в соответствии с занимаемой должностью с целью обеспечения выполнения стоящих перед организацией задач.

Лукичева Л.И. несколько иначе подходит к определению понятия управленческое решение. Так, управленческое решение – это творческое и волевое воздействие менеджера, направленное на достижение поставленных целей. Важно, что такое воздействие является основанным на знании объективных законов функционирования системы управления и анализе информации о ее состоянии. Российский исследователь А.В. Кашин также видит в изучаемом понятии стратегический или тактический альтернативный выбор целенаправленных действий в рамках предоставленных полномочий и имеющихся компетенций.

Асаул А.Н. определяет управленческое решение как директивный выбор целенаправленного воздействия на объект управления, который базируется на анализе ситуации и содержит программу достижения цели. Российский ученый Э.А. Смирнов, понимает под управленческим решением результат мыслительной деятельности руководителя или управленческой команды компании, направленный на подчиненных для разрешения возникших проблем.

Таким образом, управленческое решение является результатом осуществления субъектом управления выбора определенного варианта решения организационных или управленческих задач. Управленческое решение состоит из набора взаимосвязанных последовательных действий, нацеленных на решение проблемы и устойчивое развитие системы управления.

Рассмотрим стадии принятия управленческих решений, выделяемые в российской и зарубежной практике. М.Мескон и Ф. Хедоури выделяют 5 этапов в процессе принятия решения, после которых следует непосредственно реализация решения и обратная связь:

1) диагностика проблемы,

2) формулировка ограничений и критериев для принятия решения,

3) определение альтернатив,

4) оценка альтернатив,

5) окончательный выбор, 6) реализация решения,

7) обратная связь.

Трофимова Л.А. к основным стадиям процесса принятия решения относит 3 стадии. Первая, разведывательная, включает в себя осознание необходимости принятия решения; вторая, проектная, представляет собой проектирование альтернатив; заключительная стадия, стадия выбора и реализации – это принятие и реализация управленческого решения.

По мнению Прохорова Ю.К., состоит из:

1) Постановки задачи (выявление и описание проблемной ситуации, определение располагаемого времени, определение имеющихся ресурсов).

2) Формирования решений (анализ проблемной ситуации, формирование гипотез, формирование целей, определение ограничений, генерация решений, измерение предпочтений решений)

3) Выбор решения (определение допустимых решений, формирование критериев выбора, определение эффективных решений, выбор единственного решения).

Лапыгин Ю.Н. выделяет 4 этапа в процессе разработки и реализации управленческого решения: выявление проблемной ситуации; подготовка решения (анализ проблемы, генерирование и оценка альтернатив); управленческое воздействие; контроль за выполнением решения и оценка его эффективности.

Зуб А.Т. приводит схему принятия рационального управленческого решения, состоящую из восьми шагов, объединенных в четыре этапа:

1) Определение проблемы (осознание и идентификация проблемы),

2) Сбор информации (идентификация проблемы и разработка альтернатив),

3) Идентификация решения (разработка критериев оценки альтернативы, оценка, выбор),

4) Выполнение решения и проверка.

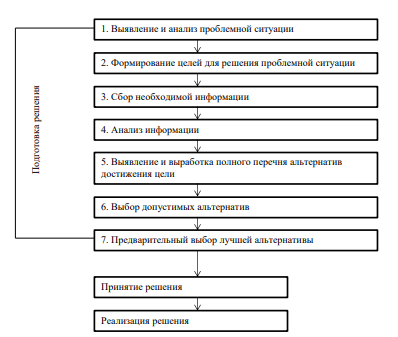

Таким образом, принятие управленческого решения всегда связано со сбором и анализом информации, поэтому ее качество является одним из важнейших факторов, влияющих на конечный результат реализации решения (рисунок 1).

Рисунок 1 – Этапы принятия управленческого решения

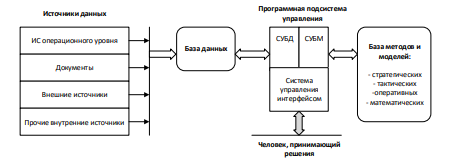

На крупных предприятиях для работы с информацией внедряются автоматизированные системы поддержки принятия решений (СППР), что, однако, не решает проблему отбора информации при принятии решения. Рассмотрим типовую архитектуру СППР, которую в своей книге приводит российский исследователь Блюмин С.Л. (рисунок 2).

Рисунок 2 – Архитектура системы поддержки принятия решений

Из рисунка видно, что особую роль в таких системах играет заранее сформированная база данных (или база источников данных). Существует большое количество различных информационных технологий, используемых для принятия управленческих решений: Management Information Systems (MIS); Decision Support Systems (DSS) – информационные системы для поддержки принятия решения на управленческом уровне; Knowledge Work Systems (KWS) – системы знаний; Office Automation Systems (OAS) – системы автоматизации делопроизводства на уровне знаний; Transaction Processing Systems (TPS) – системы диалоговой обработки запросов на эксплуатационном уровне.

Из анализа видно, что информационные системы не осуществляют отбор источников информации. Отбор источников для включения в базу информационной системы поддержки принятия решения осуществляет пользователь этой системы.

Проведенный анализ источников литературы позволяет сделать вывод, что этап отбора информации при принятии управленческого решения имеет огромную значимость, но в настоящее время подробно не раскрыт и представляет собой актуальную сферу исследования в связи с ростом объемов информации и количества ее источников.

1.2 Факторы, влияющие на качество управленческого решения

В статье российского исследователя Каражаковой Д.А. отмечается, что основой для принятия качественных и своевременных управленческих решений является их информационное обеспечение. И именно качественные решения в современной высоко конкурентной среде зачастую играют такую же важную роль, как и конкурентные преимущества товара или услуги. Качественные решения – это решения, позволяющие оперативно, с минимальными финансовыми и временными ресурсами решить возникшую проблему.

Информация – очень многогранное понятие. В науке существует множество определений информации, однако ни одно из них не является общепринятым. Приведем краткий обзор трактовок понятия информации.

Качество информации определяется совокупностью ее реальных характеристик, определяющих возможность ее использования в предметной области. Совокупность параметров, характеризующих качество информации, различна для разных предметных областей.

Качество управленческого решения — это совокупность параметров решения, удовлетворяющих конкретного потребителя (конкретных потребителей) и обеспечивающих реальность его реализации.

Качество управленческого решения определяется совокупностью свойств, которыми обладает управленческое решение, отвечающих в той или иной мере потребностям успешного разрешения проблем, например, своевременность, адресность, конкретность. Прежде всего, качество управленческого решения определяется качеством различных видов информации – экономической, организационной, финансовой и других. Качество информации зависит от ее объема и достоверности, которые, в свою очередь, определяются затратами на получение, обработку и хранение информации. Ценность информации зависит от постановки задачи для принятия управленческого решения: чем конкретнее сформулирована проблема, тем более конкретная информация необходима

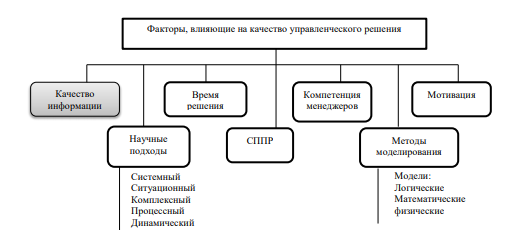

На рисунке 3 представлены факторы, влияющие на качество управленческого решения.

Качество информации может быть искажено как внешними барьерами (например, закрытым доступом, коммерческой или государственной тайной), так и внутренними причинами (оппортунизм исполнителей).

Также нужно отметить, что объективно качество информации зависит от того, в каком состоянии она находится: детерминированном, стохастическом (вероятностном) или неопределенном.

Рисунок 3 – Факторы, влияющие на качество УР в организации

Решения, основанные на детерминированной информации, как правило, высокоэффективны. Например, решение по поводу формирования ассортимента и методов продвижения табачной или алкогольной продукции исходит из законодательно детерминированной информации. Использование этой информации сводит к минимуму риск принятия неэффективного решения.

Управленческие решения, основанные на стохастической информации, наиболее распространены. Так, информация, полученная в ходе проведения маркетингового исследования, вне зависимости от его типа (полевое или кабинетное), в основном дает вероятностный результат. При этом на качество первичной информации влияет качество выборки, наряду с личными качествами менеджера. Для решений данного вида возрастает вероятность неэффективности. В качестве примера решений, основанных на стохастической информации, можно привести определение целевой аудитории и потенциальных рынков сбыта.

Наиболее сложными решениями являются решения, принимаемые на основе неопределенной информации. В подобных ситуациях на первый план выступает опыт и интуиция менеджера. В качестве примера можно привести решение по поводу выбора метода ценообразования для инновационного продукта.

Следует также отметить, что на принятие управленческих решений влияет не только качество исходной информации, но и качество ее обработки. Среди качественных методов обработки информации особо выделяются методы экспертных оценок, которые несут в себе определенную долю субъективизма. В данном случае человеческий фактор играет ведущую роль. Что касается количественных методов обработки информации, то при использовании статистических методов присутствует вероятность вычислительной ошибки, ошибки выборки, ошибки при необходимости экстраполяции или интерполяции отсутствующих значений, неверное толкование тренда и многое другое. При корреляционном анализе по ряду причин может наблюдаться статистическая незначимость коэффициентов, что может поставить под сомнение верную гипотезу. Для повышения качества обработки информации и для принятия более качественных решений также используются средства систем поддержки решений и маркетинговых информационных систем.

Важнейшую роль играет в процессах принятия управленческих решений, имеет качество источника информации. Источник информации можно рассматривать как единичный элемент подмножества информационных ресурсов, доступного пользователю и обладающего, как правило, некоторой содержательной определенностью.

Понятие «качество» применительно к источнику информации определяет совокупность свойств, отражающих степень пригодности конкретного источника информации для достижения целей, стоящих перед пользователем, при реализации тех или иных видов деятельности. Следовательно, в контексте принятия управленческих решений, качество источника информации – это совокупность свойств, отражающих степень пригодности конкретного источника информации для достижения целей, стоящих перед менеджером, при принятии конкретного управленческого решения.

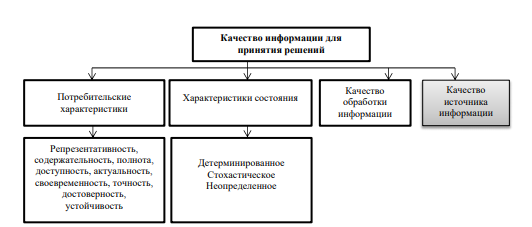

В целом, характеристики и критерии качества информации для принятия решений можно представить в виде следующей схемы (рисунок 4).

Рисунок 4 – Качество информации для принятия управленческих решений

Не существует общепринятых методов отбора источников информации, тогда как объем информации и количество их источников в мире постоянно растет.

Различные авторы по-разному определяют, что является первичным: качество информации или качество источника информации. Одна часть исследователей считает, что источник информации является ее характеристикой, наряду с полнотой, достоверностью, релевантностью и пр. Другая – что качество источника информации состоит из характеристик источника и характеристик информации, которая в нем содержится. На наш взгляд, качество источника информации входит в качество информации, и является одной из характеристик качества информации.

Для целей оптимизации управленческих решений целесообразно оценивать качество источника, т.к. именно источники, а не отдельные информационные сообщения создают базу для принятия решений и позволяют регулярно обновлять текущую и получать новую информацию. Необходимо комплексно рассматривать существующие методы оценки источников информации и собственно информации, так как некоторые показатели качества информации применимы и к источникам.

2. Оценка качества принятия управленческих решений в ЗАО ТМК

2.1 Инструментарий оценки процессов качества управленческих решений.

«Трубная металлургическая компания» (ТМК) — один из крупнейших металлургических холдингов, который объединяет более 40 предприятий. ТМК является типичным производственным холдингом, поэтому решения, предложенные для этой компании, могут быть использованы для большинства металлургических предприятий.

Качество управленческого решения — это совокупность параметров решения, удовлетворяющих конкретного потребителя (руководство компании) и обеспечивающих реальность его реализации. Качество управленческого решения определяется совокупностью свойств, которыми обладает управленческое решение, отвечающих в той или иной мере потребностям успешного разрешения проблем, например, своевременность, конкретность, эффективность.

После предварительной регламентации параметров качества управленческого решения и (например, показателя энтропии, степени риска инвестиций, вероятности реализации и степени адекватности теоретической модели) анализируются факторы внешней среды, оказывающие влияние на качество решения. Затем анализируются параметры входа системы и принимаются меры по их улучшению и повышению качества входящей информации.

После этого происходит моделирование принятия решения, анализ параметров процесса, принимаются меры по их улучшению. Если качество входа оценивается на "удовлетворительно", то при любом уровне качества процесса в системе качество выхода, т. е. качество решения, будет удовлетворительным.

Поэтому, к числу основных условий обеспечения высокого качества и эффективности управленческого решения относятся:

• обеспечение лица, принимающего решение, качественной информацией, характеризующей параметры выхода, входа, внешней среды и процесса разработки решения;

• автоматизация процесса сбора и обработки информации, процесса разработки и реализации решений;

• наличие механизма реализации решения.

Оценить качество управленческих решений в целом, комплексно оценить динамику качества решений позволяет подход. Согласно данному подходу, качество управленческих решений проявляется в различных направлениях деятельности компании, в том числе: в деятельности компании на конкретном рынке; в экономических результатах деятельности компании; в управленческой, обслуживающей и производственной деятельности; в степени удовлетворения потребностей и интересов персонала; в относительных затратах на содержание аппарата управления и т.д.

В литературе представлены следующие методологические подходы к оценке эффективности управленческих решений, как одной из составляющих качества УР:

- экономическая эффективность управления в широком смысле характеризуется как ресурсная по соотношению доходов и как затратная по соотношению доходов и затрат;

- экономическая эффективность управления в узком смысле характеризуется как соотношение доходов и затрат на содержание аппарата управления: - социальная эффективность управления определяется в широком и узком смысле по системе специальных показателей;

- возможна оценка эффективности выполнения отдельных управленческих функций по комплексу показателей, специально для этого разработанных и учитывающих специфику принимаемых решений по каждой из функций управления.

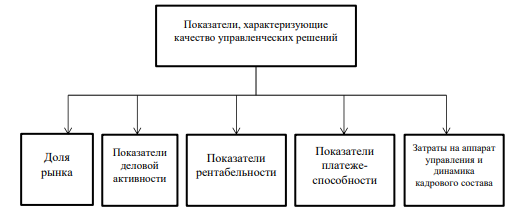

Традиционно эффективность системы управления оценивается при помощи финансовых коэффициентов, рассчитываемых на основе конечных результатов деятельности организации и затрат на управление. В качестве показателей, характеризующих конечные результаты, могут рассматриваться выручка, прибыль, себестоимость, качество продукции, сроки окупаемости инвестиций и т.п. Исходя из этого, косвенная оценка качества управленческих решений может быть реализована через оценку показателей рентабельности, деловой активности и платежеспособности (метод оценки по конечным результатам).

В данном исследовании будет дана общая оценка качества принятия управленческих решений, а не экономическая эффективность конкретных решений. Поэтому оценка будет строиться на анализе следующих показателей (рисунок 8).

Рисунок 5 – Показатели качества управленческих решений

Далее будет дана подробная оценка указанных факторов в динамике. Данный анализ позволит сделать комплексный вывод о качестве управленческих решений в компании. После этого будут проанализированы достоинства и недостатки существующей на исследуемом предприятии информационной системы.

2.2 Анализ положения на рынке ЗАО «ТМК» как фактора, отражающего качество управленческих решений.

ТМК представляет собой многоотраслевой вертикально интегрированный холдинг, основные интересы которого лежат в сфере добычи и последующей переработки цветных и драгоценных металлов, а также добычи и реализации угля. Эти отрасли формируют более 90% выручки и прибыли холдинга.

ТМК объединяет в одну технологическую цепочку предприятия горнодобывающего, металлургического, металлообрабатывающего комплекса, а так же стройиндустрии, расположенные в России.

Включение в сферу влияния ТМК предприятий различных отраслей промышленности позволяет объединять и координировать деятельность предприятий от добычи сырья до получения широкой номенклатуры продукции высокой степени готовности.

Для дальнейшего анализа в работе будут использованы данные предприятия АО «ТМК-Холдинг», так как отчетность этого предприятия находится в открытом доступе. Кроме того, «ТМК-Холдинг» с 1999 года является головным предприятием ТМК.

В настоящее время на данном предприятии работают более 8 тысяч человек на 4 площадках:

• Основная производственная площадка г. Верхняя Пышма

• “Производство полиметаллов” г. Кировград

• “Производство сплавов цветных металлов” пос. Верх-Нейвинский.

Предприятие осуществляет весь производственный цикл: от переработки черновой меди и лома до выпуска продуктов из меди, что для России является уникальным комплексом.

К основным видам деятельности предприятия относятся: производство черновой меди, катодов медных, медного электролитического порошка и изделий из нег, медного купороса и никеля сернокислого, золота и серебра в слитках, сплавов на свинцовой основе, оказание услуг по горячему цинкованию металлоконструкций.

Предприятие поставляет свою продукцию покупателям в 50 субъектах Российской Федерации, а также на экспорт. Проанализируем основные показатели деятельности головной компании «ТМК-Холдинг».

ТМК сформировался как полный комплекс производственных мощностей по переработке медного сырья, включающий производство черновой меди (89 тыс. т/год), электролизное производство (катоды, 364 тыс. т/год), выпуск полиметаллов, медного порошка (12 тыс. т./год) и изделий из него (300 т/год), сплавов цветных металлов, медного купороса (33 тыс. т/год). Используемая технология позволяет комплексно перерабатывать поступающее сырье (черновая медь и медный концентрат) и извлекать попутно содержащиеся в нем драгоценные металлы (золото, серебро, платиноиды), селен и теллур. В состав УЭМ входят сырьевое подразделение ТМК – Сафьяновская медь (медная и медно-цинковая руда). Руда с добывающих мощностей Сафьяновской меди (1 млн. т.), перерабатывается на других предприятиях ТМК (ОАО «Святогор»), возвращаясь на Уралэлектромедь в качестве черновой меди. Кроме того, УЭМ располагает мощностями по оцинковке металлоконструкций (25 тыс.т.) и производству упаковочной продукции.

Российская медная отрасль представлена тремя производителями – ТМК, ГМК «НорНикель» и РМК. Конкуренция на российском рынке меди между производителями идет не на уровне выпускаемой продукции, а на уровне обеспеченности сырьевыми ресурсами. Конкуренция по цене практически отсутствует.

По итогам 2020 года предприятие занимает долю в 43,4% в общероссийском производстве меди, при этом доля предприятия в поставках меди в катодах на внутренний рынок невелика, т.к. значительная часть продукции эмитента перерабатывается в рамках холдинга в продукты более высокой степени готовности.

Среди зарубежных конкурентов, сравнимых по объемам и технологии производства следует выделить KGHM POLSKA MIEDZ (Польша) и Kazakhmys (Казахстан).

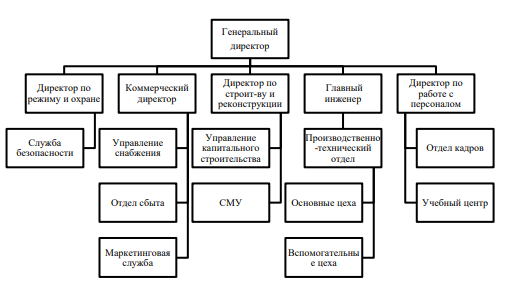

Организационная структура управления предприятия представлена на рисунке 6. Основные функциональные обязанности распределяются следующим образом.

Генеральный директор осуществляет общее руководство предприятием и несет ответственность за всю его деятельность. Директор по режиму и охране несет ответственность за обеспечение всех видов безопасности предприятия, включая сохранность сведений, представляющих коммерческую тайну. Служба безопасности осуществляет непосредственные действия по обеспечению безопасности предприятия.

Рисунок 6 – Организационная структура управления АО ТМК

Коммерческий директор отвечает за маркетинговую политику предприятия, обеспечение производства сырьем и материалами и реализацию продукции. Управление снабжения занимается поставками сырья, материалов, оборудования для обеспечения технологического процесса. Отдел сбыта обеспечивает реализацию продукции. Маркетинговая служба занимается продвижением продукции на рынке сбыта. Директор по строительству и реконструкции принимает решения о первоочередности мероприятий по реконструкции и строительству и определяет источники финансирования. Управление капитально строительства занимается курированием работ по реконструкции и привлечением подрядных организаций. СМУ выполняет строительные работы и является генподрядчиком для сторонних организаций.

Главный инженер является заместителем генерального директора по производству и отвечает за вопросы, касающиеся непосредственно технологического процесса. Производственно-технический отдел отвечает за обеспечение производства технологическими регламентами. Основные цеха непосредственно заняты выпуском продукции. Вспомогательные цеха обеспечивают проведение ремонтов оборудования, снабжение энергоресурсами, метрологическое обеспечение производства. Директор по работе с персоналом отвечает за кадровую политику предприятия в целом. Отдел кадров решает вопросы приема на работу и увольнения, подбор кадров по заявкам руководителей подразделений. Учебный центр занимается организацией профессиональной подготовки и обучения персонала.

В результате проведенного анализа можно сделать следующие выводы: 1. Предприятие занимает позицию лидера в российской медной отрасли и стабильную долю рынка, но доля компании на мировом рынке снижается в динамике

2. На предприятии слабо реализован процессный подход, действует функциональная организационная структура.

3. Маркетинговая стратегия недостаточно полно охватывает исследование рынков. Несмотря на то, что в компании ведутся работы по формализации рыночной стратегии, экономический эффект от этой работы пока минимален.

2.3 Анализ затрат на управление и динамики изменения кадрового состава как общих показателей качества управленческих решений

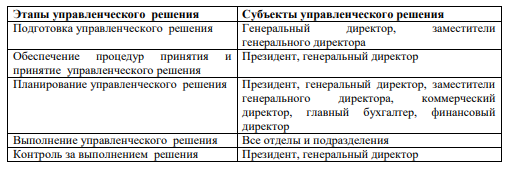

ТМК-Холдинг является головной компаний «ТМК», однако все управленческие решения принимаются в данном случае холдинговой компанией.

Распределение полномочий на этапах процесса принятия решений в «ТМК» представлены на рисунке 7.

Рисунок 7 – Полномочия при принятии решений

При анализе показателей, можно сделать вывод, что объем реализованной продукции и прибыли в расчете на единицу затрат управления снижается. Прибыль снижается, а управленческие расходы в динамике растут.

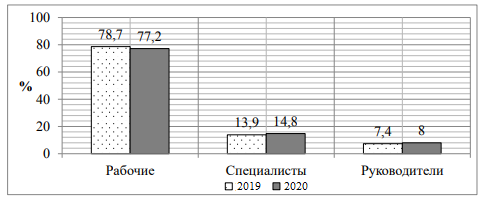

Далее рассмотрим динамику изменения кадрового состава предприятия за 2019-2020гг (рисунок 8).

Рисунок 8 – Динамика изменения кадрового состава

На диаграмме виден рост доли управленческого персонала и снижение доли рабочих. На фоне снижения экономической эффективности деятельности предприятия это говорит о снижении качества управленческих решений.

3. Система отбора источников информации для принятия управленческих решений

3.1 Теоретические аспекты система отбора информации, участвующей в процессе принятия решений в организации

Так как оцениваемые показатели, как количественные, так и качественные являются разнородными, то их оценка будет производиться в баллах. Мы не ставим цель сравнивать источники информации, относящиеся к различным классификационным группам, между собой. Мы оцениваем, например, несколько доступных источников, относящихся к группе периодической аналитики, чтобы решить, какие из них необходимо включить в базу источников нашей информационной системы, чтобы обеспечить высокое качество принимаемых на основе данной информации управленческих решений. Не все показатели применимы ко всем типам источников информации. В зависимости от типа принимаемых решений, показателям присваиваются коэффициенты весомости, в сумме дающие единицу.

Таким образом, алгоритм отбора источника информации состоит в следующем:

1) Отнесение выбранных источников к определенному типу, согласно приведенной классификации

2) Расстановка коэффициентов весомости

3) Вычисление интегральной оценки качества исследуемых источников информации

4) Вычисление максимально возможной оценки (для строки)

5) Сравнение оценок источников между собой (для однородных источников) и/или с максимумом

6) Выбор источников для включения в базу (или для принятия оперативного управленческого решения).

Особенности разработанной системы отбора: - охватывает все типы источников - оценка основывается на объективных признаках / данных.

Для всех показателей максимальная оценка 5, минимальная – 1.

Российскими исследователями выделяются такие классификационные признаки, как характер решаемых задач, уровень принятия решения, количество целей, субъект, принимающий решение, время воздействия (уровень решаемых проблем, горизонт планирования), цикличность, степень обоснования, направленность воздействия, масштаб изменений и многие другие.

Наиболее важной, для целей отбора источников информации, нам представляется классификация управленческих решений по уровню решаемых проблем:

- Стратегические решения (долгосрочные цели)

- Тактические решения (среднесрочные цели)

- Оперативные решения (краткосрочные цели и текущие вопросы)

Принятие оперативных решений связано с потребностью или незамедлительного принятия мер по достижению определенных результатов, или обеспечения бесперебойности процесса производства. В зависимости от управленческой ситуации и уровня управления «оперативность» может иметь различный временной смысл. Например, в чрезвычайных обстоятельствах управленческое решение может быть реализовано за минуты и секунды; оперативные решения по текущему управлению производством могут приниматься и выполняться в течение нескольких минут или часов. Количество оперативных решений обычно во много раз превышает количество тактических и стратегических решений, однако самыми затратными с точки зрения всех видов ресурсов являются стратегические решения.

Для определения рекомендаций по расстановке коэффициентов весомости в разработанной системе отбора, 10 экспертам (топ-менеджмент) было предложено заполнить анкету. Для этого необходимо присвоить критериям отбора источников информации ранги от 1 до 9, где 1 – наименее важный показатель, 9 – наиболее важный показатель.

Разработанная система решает проблему глубокого, дифференцированного анализа источников информации при выборе источников, принадлежащих к одной классификационной группе.

3.2 Практическая апробация системы отбора источников информации, участвующей в процессе принятия управленческих решений (на примере ТМК).

Источники внешней информации «ТМК» можно подразделить на следующие типы:

1) Информация по ценам и котировкам на металлургическую продукцию

2) Торговая информация для принятия стратегических и тактических решений (данных о конкурентах, новости, международная торговля)

3) Специальная информация относительно спроса.

Далее приведем расчет интегральной оценки качества источников информации для следующих трех источников внешней информации для «ТМК»:

- Информационно-аналитический журнал «Металлургический бюллетень» http://www.metalbulletin.ru/;

- Информационное агентство «Металл-курьер» http://metalcourier.ru/;

- Информационное агентство Reuters http://ru.reuters.com/ .

«Металлургический бюллетень» относится к классификационной группе периодическая аналитика, «Металл-курьер» и Reuters – информационные агентства.

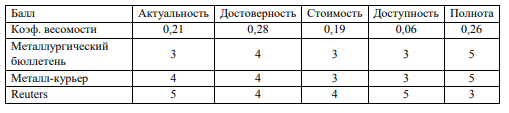

Произведем оценку каждого из источников, сначала по укрупненной матрице (рисунок 9), затем по дифференцированной (рисунок 10) на примере стратегических управленческих решений.

Рисунок 9 - Оценка источников информации по укрупненной матрице

Интегральная оценка источника составит для:

- Информационно-аналитического журнала «Металлургический бюллетень»: 3х0,21+4х0,28+3х0,19+3х0,06+5х0,26=3,8.

- Информационного агентства «Металл-курьер» 4х0,21+4х0,28+3х0,19+3х0,06+5х0,26= 4,01

- Информационного агентства Reuters 5х0,21+4х0,28+4х0,19+5х0,06+3х0,26= 4,01.

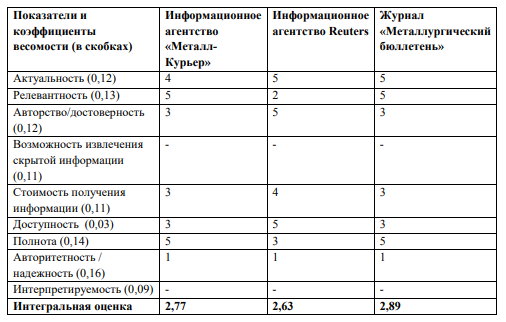

Далее оценим источники по дифференцированной системе.

Рисунок 10 - Оценка источников информации по дифференцированной системе

Таким образом, мы видим, что по укрупненной матрице наивысшую оценку получили информационные агентства, получив одинаковую интегральную оценку. Таким образом, укрупненная матрица не всегда позволяет сделать объективный выбор между двумя однотипными источниками.

Дифференцированная оценка наглядно демонстрирует, что при учете дополнительных факторов качества источника информации, на первое место по качеству встает журнал «Металлургический бюллетень», на второе – агентство «Металл-курьер», и лишь на третье – Reuters. Такая оценка очень ценна, в частности, при ограниченности ресурсов, выделенных на поиск и сбор информации.

Важно отметить, что сравнивать источники из разных групп по дифференцированной матрице можно только в том случае, если они оцениваются по одному набору показателей.

ЗАКЛЮЧЕНИЕ

В процессе проведенного исследования были достигнуты следующие результаты, отражающие его новизну и актуальность.

1. На основании анализа теоретического материала было выявлено, что принятие управленческого решения всегда связано со сбором и анализом информации, поэтому ее качество является одним из важнейших факторов, влияющих на конечный результат реализации решения. Этап отбора информации при принятии управленческого решения в настоящее время подробно не раскрыт и представляет собой актуальную сферу исследования. Для целей оптимизации управленческих решений целесообразно оценивать качество источника, т.к. именно источники, а не отдельные информационные сообщения создают базу для принятия решений и позволяют регулярно обновлять текущую и получать новую информацию.

2. Анализ эмпирической базы показал, что разработанная и действующая на исследуемом предприятии автоматизированная система сбора и обработки информации в полной мере охватывает блок внутренней информации и позволяет решать такие задачи как: повышение скорости сбора и обработки управленческой информации, повышение достоверности отчетности предприятий и сводной отчетности, обеспечение сопоставимости отдельных показателей однородных предприятий, обеспечение процесса регулярного анализа для определения резервов роста эффективности производства и выявления узких мест. Процесс работы с внешней информацией в компании никак не регламентирован, как и сам процесс принятия управленческого решения. Тем не менее, перед компанией такого уровня, как «ТМК» стоят не только оперативные задачи управления, но и стратегические и инвестиционные цели. Их реализация требует формирования надежной базы источников внешней информации для принятия управленческих решений.

3. Проведенный анализ современных подходов к оценке качества источников информации и собственно информации позволил сформулировать основные принципы отбора источников информации при принятии управленческого решения: актуальности источника информации, релевантности источника информации, принцип первоисточника, поиска скрытой информации, адекватной стоимости, приоритета количественных метрик перед экспертными оценками, зависимости оценки от конкретной управленческой ситуации.

СПИСОК ИНФОРМАЦИОННЫХ ИСТОЧНИКОВ

- Акулов А.О. Сравнительный анализ деятельности предприятий как метод обоснования управленческих решений в условиях применения инновационной модели менеджмента : автореферат дис. ... кандидата экономических наук. Кемерово, 2019. 25 с.

- Алексеев А.А. Маркетинговые исследования рынка услуг. СПб.: СПбГУЭФ, 2018. 87 с.

- Аренков И.А., Багиев Е.Г. Бенчмаркинг и маркетинговые решения. М. 2019. 94с

- Балашева О.С. Разработка методики оценки эффективности управленческих решений на базе оценочных технологий : автореферат дис. ... кандидата экономических наук. Санкт-Петербург, 2017. 19 с.

- Блюмин С.Л., Шуйкова И.А. Модели и методы принятия решений в условиях неопределенности. Липецк: ЛЭГИ, 2020. 138с.

- Воронцов Л. Д. Организационный механизм принятия управленческих решений. М.: Лаборатория Книги, 2019. 65 с.

- Громов Ю.Ю., Тютюнник В.М. Материалы к разработке теории информации. 1. Меры количества и качества информации // Фундаментальные исследования . 2019. №8-2. С.347-355.

- Информационные ресурсы для принятия решений: учебное пособие для вузов / А. П. Веревченко , В. В. Горчаков, И. В. Иванов, О. В. Голодова . Екатеринбург : Деловая кн.; М.: Акад. проект, 2020. 558 с.

- Информационные ресурсы и поисковые системы: учебное пособие для студентов вузов / Н. В. Максимов. М.: Московский инженернофизический ин-т, 2018. 398 с.

- Кузьменко И. П., Меджидов Н. Г. Информационно-коммуникационная подсистема принятия управленческих решений. Ставрополь: Мир данных, 2017. 139 с.

- Кузьмина М. С., Мещерякова И. А., Перевертайло О. А. Система учетноаналитической информации для принятия управленческих решений. Москва: Финансы и статистика, 2020. 397 с.

- Мадера А. Г. Моделирование и принятие решений в менеджменте: руководство для будущих топ-менеджеров. М.: URSS, 2010. 684 с. 23. Мировые информационные ресурсы: учебное пособие / С. А. Кужелева. Курск: Юго-Западный гос. ун-т, 2019. 85с.

- Никитская Е.Ф., Гаранина Г.Г. Оценка эффективности организационноуправленческих инноваций как результата внедрения системы электронного документооборота. URL: http://naukovedenie.ru/PDF/86EVN215.pdf.

- Основы менеджмента: пер. с англ. / М.Х. Мескон, М. Альберт, Ф. Хедоури. 3 изд. –М.: Вильямс, 2017. 672с.

- Разработка и оптимизация управленческих решений : учебное пособие / А. И. Ладошкин, И. А. Майорова, Е. А. Харитонова. Самара: Самарский гос. технический ун-т, 2019. 116 с.

- Салимов М. Ш., Долгов Д. И. Принятие управленческих решений на промышленных предприятиях. Саранск: Изд-во Мордовского ун-та, 2018. 118с.

- Силина А. Ю. Оценка научной деятельности исследователей для информационной поддержки принятия управленческих решений : диссертация ... кандидата технических наук. Волгоград, 2019. 144 с.

- Ульященко В. В. Разработка и совершенствование инструментария для обоснования управленческих решений на предприятиях сферы информационных услуг : автореферат дис. ... кандидата экономических наук. Москва, 2018. 25 с.

- Управленческие решения (методы принятия и реализации): учебное пособие / Л.А. Трофимова, В.В. Трофимов. СПб.: СПбГУЭФ, 2011. 190 с.

- Управленческие решения: учебник / под ред. Р.А. Фатхутдинова. 5-е изд., перераб. и доп. М.: ИНФРА-М, 2017. 314 с.

- Шамрай А.С. Информационные технологии, используемые для принятия управленческих решений на предприятиях // Концепт . 2019. №6. С.246- 250.

- Государственная социальная политика поддержки слабозащищенных категорий граждан (современное состояние и перспективы совершенствования)

- Развития понятия инвалидности и пенсионного обеспечения по инвалидности в России.

- Основы программирования на языке Pаscal

- «Разработка регламента выполнения процесса «Управление документооборотом»»(Аналитическая часть )

- Основы проектирования программ И Этапы создания программного обеспечения

- Соотношение системы права и системы законодательства (ПОНЯТИЕ, ПРАВОВАЯ ПРИРОДА И СТРУКТУРА СИСТЕМЫ ЗАКОНОДАТЕЛЬСТВА И СИСТЕМЫ ПРАВА)

- Понятие и виды юридических фактов

- Коммерческая зависимости как элементов рыночной отличительным содержание, являясь формирование

- Психология в управлении персоналом (ПОНЯТИЕ И УРОВНИ УПРАВЛЕНИЯ ЛЮДЬМИ)

- Теоретические аспекты изучения односоставных предложений в синтаксисе английского языка

- Управленческие решения в деятельности менеджера

- Мотивация государственных служащих в органах власти субъектов Российской Федерации: современное состояние и пути оптимизации (Мотивационные факторы влияющие на работников госслужбы)