Теоретические основы страхования

Содержание:

Введение

Актуальность темы работы обусловлена тем, что страхование как финансовый инструмент играет значительную роль в обеспечении экономической безопасности функционирования хозяйствующих субъектов. Влияние страхового рынка на всю совокупность финансовых отношений в экономически развитых странах носит практически предопределяющий характер. Страховщики выступают одновременно и в качестве ключевых институциональных инвесторов, и в качестве организаторов внешнего по отношению к государству и хозяйствующим субъектам фондирования, формируя компенсаторный механизм экономических потерь. Немаловажна их роль в качестве экспертов в области рискологии и в качестве «регуляторов» финансовых инвестиций, связанных с капитализацией жизни, через механизм накопительного страхования. Страхование является важнейшим институтом защиты отдельного человека, группы людей, производственно-хозяйственной единицы и всего общества в целом. Однако, осуществляя страховые операции по ее предоставлению, отдельная страховая организация осуществляет и инвестиционную деятельность. Аккумуляция на уровне страховых компаний большого объема денежных средств и их использование с целью получения инвестиционного дохода определяют страхование и как мощный инвестиционный институт. Размещение средств страховых резервов и собственных средств страховых компаний означает выход этих страховых компаний на другие секторы экономики. Это означает, что они, взаимодействуя через этот выход с другими видами деятельности, могут оказывать влияние на функционирование и развитие самой экономики.

Цель работы – исследовать организацию страхового дела в РФ и определить пути его развития.

Задачи работы:

- исследовать сущность, классификация и формы страхования;

- рассмотреть эволюцию формирования основных видов страховой деятельности;

- исследовать сущность и классификационные признаки страхового рынка;

- провести анализ форм и видов страхования в России;

- дать оценку страхового рынка Российской Федерации;

- определить перспективы развития страхового рынка в России.

Предметом исследования является рынок страхования.

Объектом исследования являются тенденции развития страхового дела в РФ.

Научно-методическая основа работы – литературные публикации, научные и методические материалы, статистическая информация по исследуемой проблеме.

Структура работы. Работа включает введение, три главы, заключение, список литературы.

Глава 1. Теоретические основы страхования

1.1.Сущность, классификация и формы страхования

Страхование – это институт финансовой и социальной защиты. Функция финансовой защиты обусловлена целью страхования как инструмента защиты, предоставляемой в денежной форме при наступлении страховых случаев, то есть при реализации рисков, на случай наступления которых осуществляется страхование[1].

Условием реализации этой функции является своевременное выполнение и в полном объеме страховых обязательств по всем заключенным договорам страхования. При этом, чем большее число видов и объемов страхования освоено российским страховым рынком, тем выше будет финансовая защита всех участников страхования и общества в целом[2]. Условием выполнения данной функции является выполнение страховыми компаниями страховых обязательств в полном объеме и в оговоренные сроки (таблица 1).

Таблица 1

Функции страхования как стратегического сектора национальной экономики и условия их выполнения[3]

|

Функции страхования как стратегического сектор национальной экономики |

Условия выполнения функций страхования |

|

1 |

2 |

|

Функция финансовой защиты |

Выполнение страховыми компаниями страховых обязательств в полном объеме и в оговоренные сроки. |

|

Функция социальной защиты |

Реализация видов страхования, имеющих социальную направленность. |

|

Функция поддержки развития национальной экономики |

Контроль за долей национальных перестраховщиков (при размещении страховых резервов). |

Продолжение таблицы 1

|

1 |

2 |

|

Функция защиты |

Контроль за долей иностранных перестраховщиков при размещении страховых резервов компаний, работающих по национальному, российском) страховому законодательству. Контроль за долей зарубежных активов, покрывающих страховые резервы страховых компаний, работающих по национальному, российскому страховому законодательству. Контроль за долей зарубежных активов, покрывающих собственные средства компаний, работающих по национальному, российскому страховому законодательству. Контроль за квотой иностранного участия в российском страховании. |

Функция социальной защиты предопределена целью страхования как института защиты[4]. Реализуя любой вид страхования, страховщики предоставляют финансовую защиту участкам страхования и, тем самым, способствуют защите всего общества[5]. Однако в вопросе предоставления социальной защиты есть один очень важный момент: она может предоставляться и целенаправленно - через реализацию социально и общественно значимых видов страхования. Такими могут быть виды обязательного страхования, например обязательное медицинское страхование[6]. В предоставлении социальной защиты по таким общественно значимым видам страхования могут участвовать не только сами страховщики, но и государство. При этом его участие может быть разным. Оно может организационно обеспечивать осуществление этих видов страхования, например, через сбор налогов, используемых в дальнейшем для финансирования обязательного медицинского страхования, и через организацию самого вида обязательного страхования, например, в обязательном медицинском страховании через формирование фондов обязательного

медицинского страхования[7]. Государство может участвовать и в софинансировании определенных видов страхования, как это имеет место в некоторых видах сельскохозяйственного страхования[8]. Условием выполнения данной функции как самостоятельной является реализация видов страхования, имеющих социальную направленность (см. таблицу 1).

Под видом страхования понимается группа однородных и типизированных страховых отношений, выделяемых из общей массы страховых отношений спецификой объекта страхования, определяемого предметом страхования, и события, на случай наступления которого проводится данное страхование. Классификация страхования — это распределение страхования по определенным группам, производимое на основе принятого критерия, с целью приведения страхования в упорядоченную систему. Классификация страхования производится на основе различных критериев. Сегодня науке известны классификации видов страхования по различным признакам. К ним относятся, например, такие как по юридической форме, по видам страховых рисков, по объекту страхования.

В Российской Федерации основными нормативно-правовыми актами, регулирующими страховую деятельность, являются Гражданский кодекс Российской Федерации Глава 48[9] (далее – Гражданский кодекс) и Закон Российской Федерации от 27.11.1992 № 4015-1 «Об организации страхового дела в Российской Федерации»[10] (далее – Закон об организации страхового дела).

Данные нормативно-правовые акты содержат различные юридические классификации видов страхования. В основе классификации, установленной в Гражданском кодексе, лежит объект страхования. Однако в данном нормативно-правовом акте он закреплен как вид договора страхования. Соответственно этому страхование подразделяется на личное и имущественное.

Одновременно Гражданский кодекс подразделяет страхование на добровольное и обязательное, выделяя в рамках последнего обязательное государственное страхование. Признаком данной классификации является способ вступления сторон в страховое правоотношение. Иные классификации дает Закон об организации страхового дела: по форме страхования; по объекту страхования; классификацию в целях лицензирования. По форме страхования (способу вступления сторон в страховое правоотношение) выделяют добровольное и обязательное страхование. По объекту страхования Закон об организации страхового дела выделяет следующие виды страхования: личное страхование, имущественное страхование. Согласно данному закону объектами личного страхования могут быть имущественные интересы, связанные с дожитием граждан до определенного возраста или срока, со смертью, с наступлением иных событий в жизни граждан (страхование жизни); с причинением вреда жизни, здоровью граждан, оказанием им медицинских услуг (страхование от несчастных случаев и болезней, медицинское страхование). Объектами имущественного страхования могут быть имущественные интересы, связанные, в частности, с владением, пользованием и распоряжением имуществом (страхование имущества); обязанностью возместить причиненный другим лицам вред (страхование гражданской ответственности); осуществлением предпринимательской деятельности (страхование предпринимательских рисков). Если федеральным законом не установлено иное, допускается страхование объектов, относящихся к разным видам имущественного страхования и (или) личного страхования (комбинированное страхование). Закон об организации страхового дела в п. 1 ст. 32.9 дает специальную классификацию видов страхования, используемую для целей лицензирования страховой деятельности: страхование жизни на случай смерти, дожития до определенного возраста или срока либо наступления иного события; пенсионное страхование; жизни с условием периодических страховых выплат (ренты, аннуитетов) и (или) с участием страхователя в инвестиционном доходе страховщика; от несчастных случаев и болезней; медицинское страхование; средств наземного транспорта (за исключением средств железнодорожного транспорта); средств железнодорожного транспорта; средств воздушного транспорта; средств водного транспорта; грузов; сельскохозяйственное страхование (урожая, сельскохозяйственных культур, многолетних насаждений, животных); имущества юридических лиц, за исключением транспортных средств и сельскохозяйственного страхования; имущества граждан, за исключением транспортных средств; гражданской ответственности владельцев автотранспортных средств гражданской ответственности владельцев средств воздушного транспорта; гражданской ответственности владельцев средств водного транспорта; гражданской ответственности владельцев средств железнодорожного транспорта; гражданской ответственности организаций, эксплуатирующих опасные объекты; гражданской ответственности за причинение вреда вследствие недостатков товаров, работ, услуг; гражданской ответственности за причинение вреда третьим лицам; гражданской ответственности за неисполнение или ненадлежащее исполнение обязательств по договору; предпринимательских рисков; финансовых рисков. В данный перечень в настоящее время входит 23 вида страхования, за исключением обязательных видов страхования, однако подп. 24 п. 1 ст. 32.9 Закона об организации страхового дела содержит отсылочную норму на федеральные законы Российской Федерации о конкретных видах обязательного страхования.

1.2. Эволюция формирования основных видов страховой деятельности

Рассмотрим эволюцию формирования основных видов страховой деятельности в России. В истории развития страховой деятельности в России можно выделить несколько периодов.

На Руси в эпоху Средневековья изначально сформировались отношения по страхованию, не носящие признаков коммерческой деятельности. В XI в. существовал свод законов под названием «Законник». Именно в нем были найдены правовые основы страхового дела. Еще одним знаковым для страхования актом, содержащим поминание о страховании, являлась «Русская правда». Страхование по «Русской правде» строилось по принципу раскладки штрафов на каждого члена определенной общины, которые могли выплачиваться несколько лет. В XIV в. образовалось Московское государство. Для страхования это выразилось в переводе его на государственный уровень путем создания особого денежного фонда в царской казне[11].

Гораздо позже, а именно в XVIII в., предприниматели могли застраховать свой предпринимательский риск у иностранных страховых компаний. В 1765 г. в Риге было основано первое общество взаимного страхования от огня. Для этого периода характерными чертами стали факты страхования за рубежом (в основном это касалось богатых домов Санкт-Петербурга) и отсутствие признаков страхования в иных городах. Манифест от 28 июня 1786 г. стал первым нормативным актом в области страхования в России. В соответствии с ним были учреждены Государственный заемный банк и Страховая экспедиция — первая страховая организации в России. Государственный заемный банк имел право принимать на свой риск дома из камня и фабрики. Так развивалось имущественное страхование. В 1797 г. при Государственном ассигнационном банке была открыта Страховая контора для страхования товаров. Оба эти учреждения оказались нежизнеспособными и были упразднены. В 1800 г. был издан указ о страховании Компании для кораблей и товаров. Компания вскоре распалась, так как у нее не оказалось клиентов. Остальные попытки устройства коммерческого страхования тоже не удались, так как предусматривали в качестве страховщика только государство.

В результате первый этап истории российского страхования (1771—1827) закончился неудачной попыткой государства монополизировать страхование. Принцип государственной страховой монополии и идея государственного страхования оказались неплодотворными.

Второй период (1827—1850). Основным направлением развития страхования в этот период стал отказ от государственного страхования. Работавшие в этой сфере профессионалы понимали на тот момент, что страхование является выгодным вложением денег, которые могут принести прибыль, и попытались организовать частные акционерные общества, занимавшиеся подобными услугами. В 1827 г. было открыто первое Российское Страховое Общество от огня на акциях. Такая ферма страхования была интересна правительству. В качестве поддержек страхования от огня оно предоставило обществу возможность реализовать эту деятельность в качестве монополистов в главных губерниях на 20 лет. Затем было учреждено в 1835 г. второе Российское от огня страховое общество и в 1846 г. — товарищество «Саламандр» для страхования от огня[12].

Подводя итог развития страхования во втором периоде, отметим, что он прошел достаточно плодотворно и сформировал иное видение страхования как частноправовое, которое сохраняется по настоящий день. Уже к началу 50-х гг. XIX в. можно было говорить о частной монополии. Логическим путем развития такой монополии стало дальнейшее формирование данной отрасли экономики в России.

Третий период (1850—1900). В страховых отношениях появляется такое явление, так конкуренция. Для этого периода характерно появление множества страховых компаний, которые не только конкурировали между

собой, но и являлись своего рода заслоном в отечественную страховую сферу страховщиков. Было учреждено земское имущественное страхование, которое могло осуществляться как в обязательной, так и в добровольной форме. Нормы права предписывали осуществлять обязательное страхование в отношении кем сельских построек. Отметим, что эти два вида страхования относительно рассматриваемого предмета страхования, то есть сельские постройки, должны были осуществлять согласно строго определенной норме, а именно не выше 75% стоимости строения. Позднее, уже в 1867 г., земское страхование появилось в тех местах, где о нем ранее ничего не знали. Здесь функции страховщиков получили губернские присутствия по крестьянским делам, а также губернские и областные правления. Так, земское страхование характеризовалось наличием двух основных форм страхования — обязательного и добровольного (коммерческого).

Итог третьего периода — совершенствование страхового рынка с участием иностранного элемента. Появилась необходимость реализовать возможность создания государственного страхования, а также государственного страхового надзора[13].

Четвертый период (1900—1917). Основополагающей чертой данного периода явилось становление взаимного страхования на сельскохозяйственных и промышленных предприятиях. Центром сосредоточения страховых акционерных обществ стал Петербург. В 1913 г. из 13 обществ с капиталом 297,7 млн руб. в Петербурге находилось 4 с капиталом 76,4 млн руб. Специфической чертой четвертого периода можно назвать наличие различных организационно-правовых форм в личном страховании[14].

Денежные ресурсы страховых обществ на данном этапе стали инвестироваться в государственные займы и акции торгово-промышленных предприятий и коммерческих банков. Поток инвестированных денежных средств направлялся для погашения государственного внутреннего и внешнего долга.

С учетом данного факта страхование приобрело роль развивающейся отрасли инфраструктуры рыночной экономики страны.

С началом этого периода в СССР страхование осуществлялось непосредственно государством посредством деятельности специально созданных органов. 23 марта 1918 г. на заседании СНК РСФСР был принят первый законодательный акт о страховании: «Декрет об учреждении государственного контроля над всеми видами страхования, кроме социального (то есть обязательного государственного) страхования». Как оказалось впоследствии, принятие этого Декрета носило особую роль. В стране появилось иное веяние — упразднение частного сектора страхования. Для реализации этого направления Декретом СНК РСФСР от 28 ноября 1918 г. «Об организации страхового дела в Российской Республике» все частные страховые общества были ликвидированы, а их имущество и денежные средства перешли в собственность государства. Страхование во всех его видах было объявлено государственной монополией. В период с 1917 по 1920 г. государство применяло страхование не для защиты интересов страхователей, а для восполнения государственного бюджета, значительно пострадавшего в результате войн и революции[15].

Пятый период (с 1921 г.) проходил под эгидой развития имущественного и личного страхования в СССР. В восстановительный период государственное имущественное страхование развивалось путем изъятия денег, переполнявших каналы обращения. В период с 1926 по 1932 г. в условиях построения основ социалистической экономики основным видом стало обязательное государственное имущественное страхование. Кроме того, у граждан появилась возможность добровольно застраховаться по различным направлениям (имущество, жилище, животные). В 1941—1944 г. финансовые потоки государственного страхования стали одним из источников финансирования нужд фронта и тыла[16].

Следующей исторической вехой, которая повлияла на развитие страхования, стал распад СССР в 1991 г. 27 ноября 1992 г. был принят Закон РФ «О страховании». С принятием указанного акта в научной середе говорят о возрождении национального страхового рынка в Российской Федерации. Этот документ является первым законодательным актом, как в дореволюционной, так и в послереволюционной России, где изложены фундаментальные положения, регламентирующие страховую деятельность. После принятия

в 1997 г. в Закон «О страховании» были внесены изменения, в том числе в название. Во исполнение норм Конституции РФ в 1996 г. был принят Гражданский кодекс Российской Федерации, часть 2. Он содержит главу 48 «Страхование», нормы которой регулируют обязательственные правоотношения, устанавливая их виды и общие положения. Далее следует отметить Закон от 27 ноября 1992 г. №4015-1 «Об организации страхового дела в Российской Федерации».

В настоящее время страхование является перспективной и активно развивающейся отраслью экономики.

1.3. Сущность и классификационные признаки страхового рынка

Понятие «страховой рынок» сочетает в себе две категории, а именно - «рынок» и «страхование». Под рынком понимают определенные экономические отношения по поводу купли-продажи, а также систему институтов, которые организуют отношения обмена. Под страхованием, как экономической категорией, понимается определенный вид экономических отношений по поводу организации страховой защиты за счет создания и использования страхового фонда и других фондов и ресурсов страховщика. Используя эти два понятия можно сформулировать подходы к определению страхового рынка: 1) это форма организации экономических отношений в сфере денежного обращения по формированию и использованию страхового фонда и других фондов и ресурсов страховщика с помощью купли- продажи страховых продуктов; 2) сфера денежных отношений, где объектом купли-продажи является страховая защита, 3) это совокупность страховщиков, страхователей, посредников, принимающих участие в реализации страховых услуг.

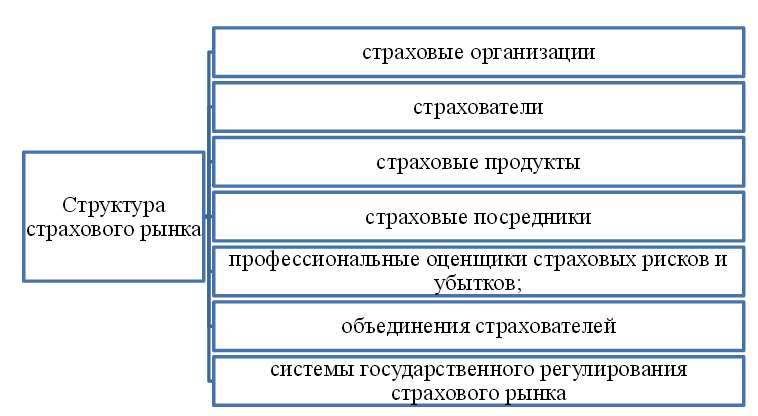

Общую организационную структуру страхового рынка характеризуют его субъекты и объекты. К основным субъектам страхового рынка относятся:

страховщики; страхователи, страховые посредники.

Рисунок 1 - Структура страхового рынка[17]

Объектом страхового рынка являются страховые продукты — специфические страховые услуги, предоставляемые страхователю при выполнении договора страхования (предлагаются на страховом рынке). А перечень видов страхования, которыми может пользоваться страхователь, отражает ассортимент страхового рынка.

Страховой рынок с позиции теории экономических интересов можно охарактеризовать как систему социального и экономического взаимодействия субъектов, возникающую в процессе купли-продажи страховых услуг, предлагаемых потребителю для удовлетворения его запросов в страховой

защите. Основными участниками страховых отношений выступают страхователь, страховщик и государство. Интерес потребителя страховой услуги можно рассматривать как форму проявления экономической потребности в страховой защите и как размер страховой суммы, определяемой финансовыми возможностями страхователя. Мотив к возникновению именно страховых отношений определяется их целесообразностью, которая, в свою очередь, объясняется рядом критериев, основными из которых являются стоимость и наполнение страховой услуги. Страховой интерес страховщика можно рассматривать как форму проявления потребности в страховых отношениях, выражающуюся в размере ответственности, определяемой финансовыми запросами страховой организации. И, наконец, страховой интерес государства определяется как общественная потребность в обеспечении эффективного воспроизводственного процесса, затрагивающего все сферы жизнедеятельности и способствующего устойчивости социально-экономической системы любого уровня. На практике реализация интересов существенно зависит от конкретных условий, которые сдерживают или, наоборот, побуждают использовать механизм страховой защиты.

Проведенное в первой главе работы исследование позволяет сделать следующие выводы.

Страхование – это институт финансовой и социальной защиты. Функция финансовой защиты обусловлена целью страхования как инструмента защиты, предоставляемой в денежной форме при наступлении страховых случаев, то есть при реализации рисков, на случай наступления которых осуществляется страхование. Функция социальной защиты предопределена целью страхования как института защиты: реализуя любой вид страхования, страховщики предоставляют финансовую защиту участкам страхования и, тем самым, способствуют защите всего общества.

Под видом страхования понимается группа однородных и типизированных страховых отношений, выделяемых из общей массы страховых отношений спецификой объекта страхования, определяемого предметом страхования, и события, на случай наступления которого проводится данное страхование.

В основе классификации, установленной в Гражданском кодексе, лежит объект страхования. Одновременно Гражданский кодекс подразделяет страхование на добровольное и обязательное, выделяя в рамках последнего обязательное государственное страхование. Признаком данной классификации является способ вступления сторон в страховое правоотношение. Иные классификации дает Закон об организации страхового дела: по форме страхования; по объекту страхования; классификацию в целях лицензирования.

Страховой рынок – это система социального и экономического взаимодействия субъектов, возникающую в процессе купли-продажи страховых услуг, предлагаемых потребителю для удовлетворения его запросов в страховой защите. Основными участниками страховых отношений выступают страхователь, страховщик и государство. Интерес потребителя страховой услуги можно рассматривать как форму проявления экономической потребности в страховой защите и как размер страховой суммы, определяемой финансовыми возможностями страхователя.

Глава 2. Оценка современного состояния страхового дела в России

2.1. Ключевые показатели развития страхового рынка

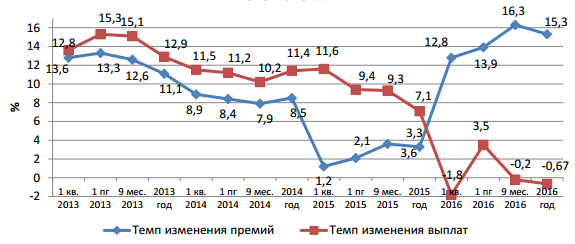

2016 г. оказался довольно удачным для страховщиков по объему бизнеса. Объем премий вырос на 15,3%, показав лучший результат за последние 4 года. Впервые с 2010 г. объем выплат показал отрицательную динамику.

Таблица 2

Основные показатели страхового рынка[18]

|

Год |

Страховые премии |

Темп роста |

Страховые |

Темп изменения |

Коэффициент |

|

2010 год |

555,8 |

4,2 |

295,97 |

3,8 |

53,25 |

|

2011 год |

665.02 |

19,65 |

303,76 |

2,63 |

45,68 |

|

2012 год |

809,06 |

21,66 |

369,44 |

21,62 |

45,66 |

|

2013 год |

904,86 |

11,1 |

420,77 |

12,9 |

46,5 |

|

2014 год |

987,77 |

8,5 |

472,27 |

11,4 |

47,81 |

|

2015 год |

1023,82 |

3,3 |

509,22 |

7,1 |

49,73 |

|

2016 год |

1180,63 |

15,3 |

505,8 |

-0,67 |

42,84 |

В лучшую сторону изменилось и соотношение между темпом роста премий и выплат. Если в предыдущие годы темп роста премий отставал от темпа роста выплат, а разрыв достиг максимума в 2015 г., то в 2016 г. выплаты показали отрицательную динамику на фоне значительного роста премий.

Рисунок 2 - Динамика темпа изменения премий и темпа

изменения выплат 2013-2016 г.г.[19]

Следует отметить, что ситуация в целом по рынку показывает лишь «среднюю температуру», так как рост премий обеспечен в основном страхованием жизни. В то же время у многих non-life компаний темп роста выплат превышает темп роста премий.

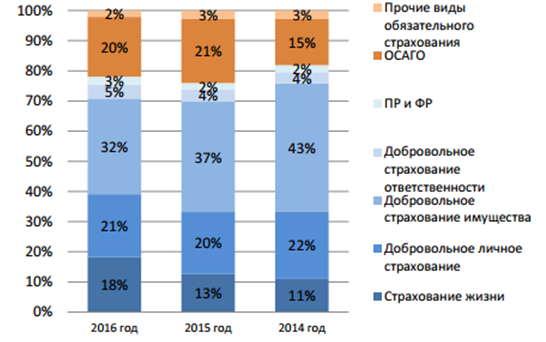

В 2016 г. структура рынка изменилась: усилилась тенденция роста доли страхования жизни, продолжает уменьшаться доля страхования имущества, сократилась доля обязательного страхования.

Рисунок 3 - Структура страховых премий по видам

страхования, 2014-2016 г.г. [20]

Доля страхования жизни за 2 года увеличилась в полтора раза: с 11% в 2014 г. до 18% в 2016 г. Объем страховых премий по добровольным видам страхования за 2016 г. составил 921,4 млрд руб., по обязательным – 259,2 млрд руб. После депрессивного 2015 г. оживился сегмент добровольного non-life страхования: объем премий вырос за год на 57,8 млрд руб. В отличие от прошлого года, положительную динамику показали страхование имущества юридических лиц, страхование сельскохозяйственных рисков, страхование от несчастных случаев. Падение объема премий по автокаско продолжилось, но его темпы замедлились. Если в 2015 г. страховщики недосчитались 31,3 млрд руб. премий, то в 2016 г. – «только» 16,6 млрд. В структуре премий по добровольным видам на первое место вышло страхование жизни (23,4%), а страхование средств наземного транспорта стало вторым (18,5%). На ДМС приходится 15%, на страхование от несчастных случаев и страхование имущества юридических лиц – по 11,7%.

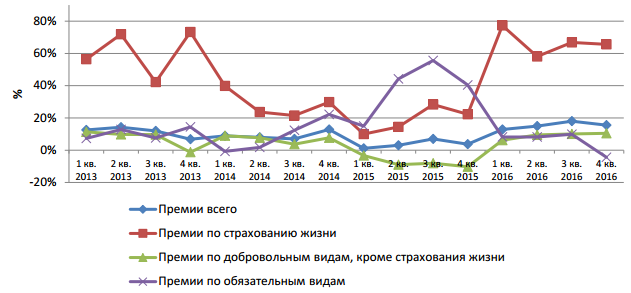

Рисунок 4 - Динамика темпа изменения премий «квартал-к-кварталу» 2013-2016 г.г. [21]

2.2. Оценка страхового рынка Российской Федерации

Темп роста премий по страхованию жизни оказался самым высоким за последние 6 лет (60,5% в 2013 г., 27,9% в 2014 г., 19,1% в 2015 г., 66,3% в 2016 г.), а драйвером роста осталось инвестиционное страхование благодаря снижению ставок по депозитам.

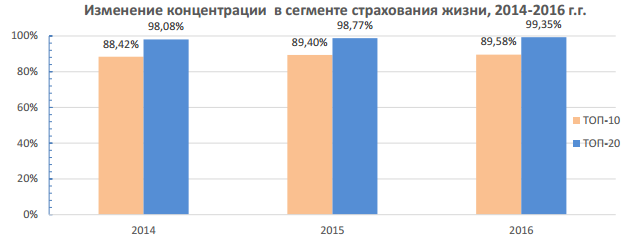

В сегменте работают 35 компаний (годом ранее их было 38), 3 из них не заключают новые договоры страхования. Концентрация продолжает усиливаться и остается самой высокой по сравнению с другими видами добровольного личного страхования. Лидерами среди life-страховщиков являются ООО «СК «Сбербанк Страхование жизни», ООО СК «Росгосстрах-Жизнь» и ООО «АльфаСтрахование-Жизнь».

Рисунок 5 – Изменение концентрации в сегменте страхования жизни, 2014-2016 гг.[22]

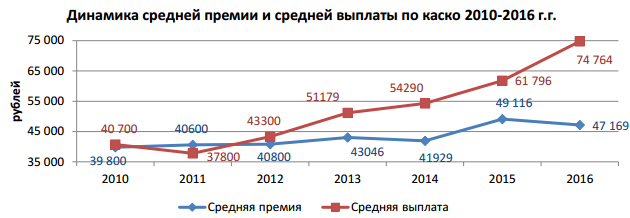

Рынок автокаско последние 2 года сжимается: объем премий сократился на 31 млрд руб. в 2015 г. и еще на 16,6 млрд руб. – в 2016. Причинами стали снижение продаж новых автомобилей, ухудшение реальных доходов населения. Введение более дешевых продуктов с франшизой дало определенный эффект: если в 2015 г. от заключения, продления договора отказались 1,3 млн страхователей, то в 2016 г. – только 194 тысячи.

Рисунок 6 – Динамика средней премии и средней выплаты по каско в 2010-2016 гг.[23]

Негативные ожидания страховщиков оправдались в части роста средней выплаты, однако в целом убыточность сократилась. Коэффициент выплат составил 57,1% (в 2015 г. – 76,9%). Это произошло в основном благодаря росту тарифов в прошлом году. У 67 страховщиков из 126, занимающихся автокаско, коэффициент выплат превышает среднерыночный уровень, у 25 из них – 100% (в 2015 г. таких компаний было 72 и 42 соответственно). В 2017 маятник качнется в другую сторону: после снижения тарифов в 2016 убыточность будет выше. Тем не менее, этот вид останется прибыльным для большинства автостраховщиков.

В отличие от 2015 г., у всех страховщиков воздушного транспорта из ТОП-10 выплаты не превышают премии. Тем не менее, рынок страхования сужается, в том числе за счет сокращения количества авиаперевозчиков (в 2016 г. обанкротилась вторая по объему перевозок АК «Трансаэро»). Высокая конкуренция в сегменте способствует сохранению тенденции снижения тарифов.

Таблица 3

Основные показатели ТОП-10 страховщиков средств

воздушного транспорта за 2016 год[24]

|

Наименование |

Объем |

Количество |

Объем |

|

CO ГАЗ |

2 938 816 |

415 |

241 844 |

|

АЛЬФАСТРАХОВАНИЕ |

1 213 114 |

413 |

777 769 |

|

ИНГОССТРАХ |

997 494 |

205 |

643 269 |

|

НЕЗАВИСИМАЯ |

702 028 |

184 |

- |

|

ВСК |

544 835 |

147 |

154 050 |

|

ВТБ СТРАХОВАНИЕ |

484 291 |

108 |

283 088 |

|

РОСГОССТРАХ |

424 888 |

150 |

335 386 |

|

НИК |

421 750 |

23 |

184 453 |

|

СУРГУТНЕФТЕГАЗ |

203 750 |

16 |

53 798 |

|

ТИТ |

158 332 |

62 |

59 600 |

Космическое страхование находится примерно в такой же ситуации: сокращается количество запусков (из 29 запланированных состоялось только 17). Хотя количество аварий в 2016 г. было невелико, давление на финансовый результат оказывает урегулирование убытков прошлых лет, «заморозка» крупных проектов (Ямал, Экспресс), а также снижение тарифов. Помимо АО «СОГАЗ» и СПАО «Ингосстрах», традиционно занимающимися этим видом страхования, активно включилось в страхование космических рисков АО «АльфаСтрахование» и ООО «СК «ВТБ Страхование».

В 2017 г. влияние на рынок страхования космических рисков будут оказывать новые критерии для участия в конкурсах (в том числе введение расширенных лимитов и подлимитов при страховании запусков), сосредоточение процедур заключения договоров в ГК Роскосмос, использование российской перестраховочной емкости (объем примерно 30-50 млн долларов США).

После сложного для сельскохозяйственных страховщиков 2015 г., когда объем премий сократился более чем в 2 раза, 2016 г. показал положительную динамику премий (+1,97 млрд руб.), но не количества договоров (минус 17 тысяч). Прирост объема премий обеспечен за счет субсидий. Несубсидируемое страхование осталось на уровне 2015 г. (1,3 млрд руб.). Еще 7 страховщиков прекратили заключать договоры сельскохозяйственного страхования в 2016 г. В сегменте осталось 38 компаний, при этом 53,4% премий приходится на ПАО «Росгосстрах» и ЗАО СК «РСХБ-Страхование». С 1 января работает единое профессиональное объединение - Национальный союз агростраховщиков, поднадзорный ЦБ РФ. Заключать договоры с/х страхования с господдержкой имеют право только члены этого объединения по единым правилам. Таких компаний оказалось 21. Также союзом организована программа космомониторинга, что сократило число споров со страхователями. Как и ожидалось, наблюдается увеличение страховых сумм по страхованию урожая, а также увеличение проникновения страхования сельхозживотных. В 2017 г. сегмент столкнется с проблемами субсидирования, так как введена система «единой субсидии». Поскольку расходы на страхование для сельхозпроизводителей не являются первоочередными, проблема нехватки средств будет усиливаться.

Один из крупнейших сегментов добровольного страхования находится в стагнации: количество договоров страхования имущества юридических лиц за 2016 г. сократилось с 466 тысяч до 422 тысяч, а объем премий вырос со 100 млрд руб. до 107 млрд, но не достиг уровня 2014 г. Основной проблемой для страховщиков остается снижение тарифов и демпинг. Рост объема премий обусловлен в большей степени переоценкой основных фондов и увеличением страховых сумм. Несмотря на снижение количества инфраструктурных проектов, поддержать сегмент на плаву позволяет страхование залогового имущества и страхование имущества крупных клиентов. Состав десятки лидеров практически не изменился, за исключением занявшего 10 место ООО «Крымская первая страховая компания», застраховавшего строительство моста через Керченский пролив и выбывшего из ТОП-10 ЗАО «СК «Транснефть», присоединившегося к АО «СОГАЗ». Премии сократились только у СПАО «Ингосстрах» (минус 17,31%) и ПАО «Росгосстрах» (минус 3,33%).

В 2016 г. завершены выплаты по крупным убыткам прошлых лет (затопление Загорской ГЭС и пожар на Ачинском НПЗ). Крупнейшим страховым событием 2016 г. стал пожар на третьем блоке Березовской ГРЭС, застрахованной от строительных рисков, повреждения имущества, поломки оборудования и прерывания бизнеса. По данным владельца, для ремонта потребуется около 2 лет, а его стоимость может составить 15 млрд руб. В целом сегмент страхования имущества прибыльный, и конкурентная борьба в нем довольно сильная.

Таблица 4

Основные показатели ТОП-10 страховщиков имущества

юридических лиц за 2016 год[25]

|

Наименование |

Объем |

Количество договоров страхования, шт. |

Доля |

Рыночная |

Объем |

Количество шт. |

Коэффициент |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

СО ГАЗ |

48 885 872 |

36 210 |

34,23% |

45,48% |

8 716 943 |

3 564 |

17,83% |

|

КАПИТАЛ |

11 104 685 |

1522 |

71,77% |

10,33% |

680 869 |

18 |

6,13% |

|

ИНГОССТРАХ |

7 934 859 |

36 254 |

9,16% |

7,38% |

1 765 461 |

1835 |

22,25% |

Продолжение таблицы 4

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

АЛЬФАСТРАХОВАНИЕ |

5 373 630 |

22 256 |

8,56% |

5,00% |

2 461 506 |

822 |

45,81% |

|

ВТБ СТРАХОВАНИЕ |

4 413 949 |

13 094 |

7,11% |

4,11% |

3 009 378 |

434 |

68,18% |

|

РОСГОССТРАХ |

4 306 377 |

36 489 |

3,50% |

4,01% |

2 147 456 |

2 531 |

49,87% |

|

ВСК |

2 618 967 |

27 652 |

4,88% |

2,44% |

754 490 |

1299 |

28,81% |

|

СОГЛАСИЕ |

2 554 376 |

32 678 |

7,69% |

2,38% |

1 069 806 |

1508 |

41,88% |

|

РЕСО-ГАРАНТИЯ |

2 414 632 |

28 987 |

2,73% |

2,25% |

926 592 |

1013 |

38,37% |

|

КРЫМСКАЯ ПЕРВАЯ СТРАХОВАЯ КОМПАНИЯ |

2 084 985 |

319 |

94,86% |

1,94% |

467 |

5 |

0,02% |

Третий год подряд хорошую динамику показывает страхование имущества граждан - + 29,4% в 2014 г., + 13,7% в 2015 г., +17,1% в 2016 г. Количество договоров выросло на 11 миллионов - это лучший показатель в новейшей страховой истории. Развитие сегмента шло за счет всех направлений: ипотечного страхования, коробочных некредитных продуктов. Ипотечное страхование, в свою очередь, активно росло благодаря госпрограмме субсидирования ипотечных кредитов. Коробочные продукты продаются хорошо, и способствуют этому невысокая стоимость полиса, отсутствие необходимости предстрахового осмотра. За 2016 г. премии увеличились с 43,9 до 51,4 млрд руб., из них 2,4 млрд пришлось на банковский канал, 1,2 млрд руб. – на агентов-физических лиц. И хотя по-прежнему основным каналом продаж является агентский, банковский канал развивается более высокими темпами. Как и в прошлом году, лидерами по темпам прироста премий остались страховщики, входящие в одну группу с банками: ООО СК «ВТБ Страхование» (+4,5 млрд рублей), ООО СК «Сбербанк Страхование» (+2,9 млрд руб.). При этом % комиссионного вознаграждения у страховщиков из ТОП-10 выше, чем в среднем по рынку. Сегмент страхования имущества граждан будет расти и в 2017 г. Страховщикам заинтересованы в его развитии, так как убыточность невысокая.

Таблица 5

Основные показатели ТОП-10 страховщиков имущества граждан за 2016 год[26]

|

Наименование |

Объем |

Доля % |

Рыночная доля, % |

Средняя |

Объем |

Коэффициент выплат, |

Средняя |

Доля через |

%КВ |

|

РОСГОССТРАХ |

16 842 214 |

13,68% |

32,74% |

4 561 |

2 951 975 |

17,53% |

69 320 |

97,97% |

20,94% |

|

СБЕРБАНК |

6 919 295 |

80,79% |

13,45% |

1391 |

125 763 |

1,82% |

37 609 |

98,51% |

54,46% |

|

ВТБ СТРАХОВАНИЕ |

6 721 893 |

10,82% |

13,07% |

1689 |

821 508 |

12,22% |

12 784 |

93,12% |

53,24% |

|

РЕСО- |

3 927 552 |

4,45% |

7,63% |

3 242 |

773 753 |

19,70% |

139 064 |

97,82% |

29,10% |

|

АЛЬФАСТРАХОВАНИЕ |

3 708 048 |

5,91% |

7,21% |

272 |

852 808 |

23,00% |

17 281 |

92,13% |

44,45% |

|

ВСК |

2 411 340 |

4,49% |

4,69% |

3 204 |

484 102 |

20,08% |

111 262 |

90,28% |

34,97% |

|

ИНГОССТРАХ |

1 724 014 |

1,99% |

3,35% |

2 417 |

402 917 |

23,37% |

115 548 |

73,65% |

29,48% |

|

СО ГАЗ |

1485 329 |

1,04% |

2,89% |

2 874 |

340 248 |

22,91% |

78110 |

33,96% |

52,16% |

|

ЗЕТТА |

858 732 |

13,64% |

1,67% |

3 652 |

124 655 |

14,52% |

107 647 |

96,93% |

48,26% |

|

СОГЛАСИЕ |

494 326 |

1,49% |

0,96% |

3 409 |

167 683 |

33,92% |

239 547 |

84,45% |

37,81% |

В сегменте добровольного страхования ответственности премии выросли по всем видам страхования, кроме страхования ответственности владельцев наземного и железнодорожного транспорта, а также ответственности за причинение вреда вследствие недостатков товаров, работ, услуг. Сокращать присутствие в сегменте ДСАГО страховщиков вынуждают те же причины, что и в ОСАГО: рост убыточности, «злоупотребление правом» со стороны автоюристов, рост мошенничеств. Драйвером сегмента стало страхование ответственности застройщиков. К концу года в списке страховщиков остались 15 страховых компаний и 1 общество взаимного страхования. На 1 место вышло ООО «Региональная страховая компания», заключившее более 250 тысяч договоров по этому виду. Однако уже в 2017 г. этот вид ожидает резкое сокращение и количества договоров, и объема премий в связи с созданием государственного компенсационного фонда, куда застройщики будут перечислять 1% от суммы каждого договора долевого строительства.

Активно развивается страхование ответственности за причинение вреда третьим лицам: количество договоров выросло за 2 года выросло более чем в 2 раза до 7,4 млн. Объем премий изменился не так значительно: с 16,25 млн до 17,2 млн руб. Сохраняется тенденция снижения объема премий по обязательному страхованию ответственности владельцев опасных объектов. В связи с корректировкой тарифов с 01 сентября 2015 г. в 2015 г. премии сократились на 10%, в 2016 г. – еще на 46%. Средняя премия снизилась с 26 241 руб. в 2015 г. до 13 832 руб. в 2016. Количество заключенных договоров практически не изменилось. Поскольку при малом (до 10 млн руб.) премий заниматься этим видом невыгодно, количество страховщиков в этом сегменте стремительно сокращается. 2 года назад их было 67, год назад - 56, к концу 2016 г. – 44, из них только половина собирает больше 10 млн руб. Лидерами остаются АО «СОГАЗ» (26,4%) и ПАО «Росгосстрах» (16,6%). Коэффициент выплат по этому виду растет, но все годы действия закона остается одним из самых низких по рынку. При этом количество заявленных страховых случаев выросло с 769 до 1 632. В 2017 г. ожидается примерно двукратный рост убыточности в связи с изменением порядка выплат и увеличением лимитов.

В 2016 г. впервые за время действия закона увеличилось количество заключенных договоров (с 46 040 до 58 108), а объем премий вырос с 3,4 млрд рублей до 3,7 млрд руб. Договоры по данному виду заключают 38 страховщиков (в 2015 г. – на 6 страховщиков больше). Концентрация сегмента усиливается: на АО «СОГАЗ» приходится 30,2% премий против 23,2% в прошлом году. В 2017 г. ожидается сокращение премий примерно на четверть в связи с вступившим в силу с 18 февраля Указанием ЦБ РФ о корректировке тарифов.

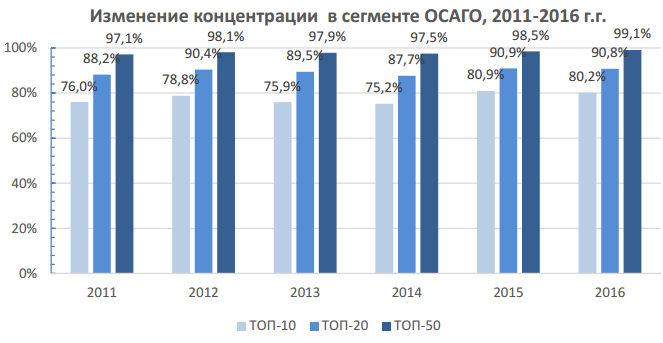

Реформа ОСАГО обернулась для страховщиков темной стороной: если в 2015 г. рост объема премий по ОСАГО позволил снивелировать падение премий по добровольным видам, то в 2016 г. страховщики столкнулись с резким ростом выплат. Увеличение тарифов дало и еще один негативный эффект: часть автовладельцев перестали покупать полисы. Количество договоров страхования сократилось на 3 млн в 2015 г. и еще на 1,4 млн в 2016. Реформа ОСАГО затронула и систему продажи полисов: с августа в «токсичных» регионах действует «единый агент» РСА. Первоначально в число токсичных входили только 3 региона, но их число быстро увеличилось до 16 к концу 2016 г. Количество компаний, работающих в этом сегменте, уменьшилось в 1,5 раза за 2 года: в 2014 г. их было 99, на конец 2016 осталось 72. Лидер сегмента ПАО «Росгосстрах» стремительно сокращает свое присутствие: в 2016 г. заключено на 6 млн договоров меньше, рыночная доля снизилась с 35,2% до 23,5%. Остальные компании из ТОП-10, кроме АО СГ Уралсиб, увеличили количество клиентов по ОСАГО. Результатом действий ПАО «Росгосстрах» по сокращению портфеля ОСАГО стало изменение концентрации в сегменте. Доля ТОП-10 компаний уменьшилась, и это повлияло на тенденции рынка в целом

Рисунок 7 – Изменение концентрации в сегменте ОСАГО в 2011-2016 гг.[27]

Таблица 6

Прирост премий по ОСАГО по размерным классам компаний[28]

|

Место в рэнкинге |

2012/2011 |

2013/2012 |

2014/2013 |

2015/2014 |

2016/2015 |

|

ТОП-10 |

21,70% |

6,56% |

11,38% |

55,81% |

6,24% |

|

11-20 |

12,42% |

28,37% |

3,54% |

16,46% |

13,08% |

|

21-50 |

0,91% |

20,92% |

30,53% |

12,28% |

18,29% |

|

51 и ниже |

-23,49% |

25,06% |

34,25% |

-13,15% |

-37,95% |

|

ИТОГО |

17,4196 |

10,55% |

12,42% |

44,91% |

7,17% |

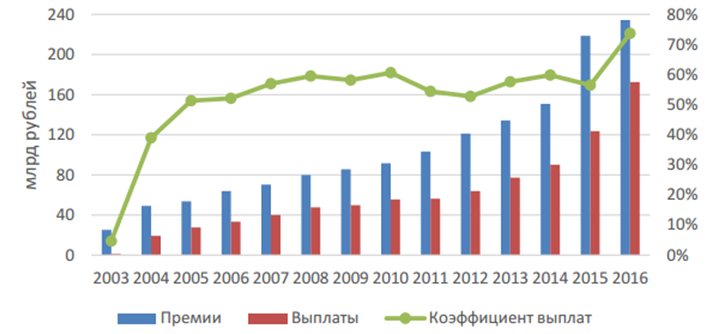

Эффект от роста тарифов закончился, и теперь страховщики наблюдают резкий рост убыточности. Начиная с 1 квартала 2016 г. темп роста выплат превышал темп роста премий, и к концу года разница составила уже 33 п.п. По итогам года коэффициент выплат по ОСАГО составил в среднем по рынку 73,66% против 56,5% в 2015 г.

Рисунок 8 – Динамика страховых премий и выплат по ОСАГО в 2003-2016 гг.[29]

Рисунок 8 – Динамика страховых премий и выплат по ОСАГО в 2003-2016 гг.[29]

Кроме того, усиливается региональный дисбаланс. Если в начале года субъектов с коэффициентом выплат более 77% было 7, то к концу 2016 г. их стало уже 27. В 14 из них выплаты превышают премии. Объем выплат вырос на 39,7%. Средняя выплата по ОСАГО за 2016 г. увеличилась с 46,4 тыс. руб. до 64,2 тыс. руб. У 16 страховщиков ОСАГО коэффициент выплат превышает 77% (в 2015 г. таких было 17), в том числе у 11 -100%. В составе ТОП-20 страховщиков ОСАГО таких компаний всего 2 - ПАО «Росгосстрах» и АО СГ «Уралсиб». Лидер рынка – ПАО «Росгосстрах» имеет коэффициент выплат 128,44% - максимальное значение среди компаний, не собирающихся отказываться от ОСАГО.

Доля возмещений по решению судов сокращается, но общие выплаты растут. По данным РСА, объем страховых выплат по решению суда составил 13,14 млрд руб. (по данным ЦБ – 15,63 млрд руб.). Еще 13,16 млрд руб. выплачено в виде штрафов и прочих расходов (оплата юридических услуг, экспертиз). В итоге на судебные расходы приходится до четверти затрат на выплаты.

В 2017 г. страховщики ожидают принятия закона о натуральном возмещении, но оценить его эффект удастся в лучшем случае к концу года. Скорее всего, в 2017 г. ОСАГО принесет убытки большинству страховщиков. Рынок ОСАГО за последние 2 года существенно изменился. Теперь это рынок не покупателя, а продавца. Невозможность решения проблем экономическими способами приводит к отказу от убыточного бизнеса. Несколько страховщиков в добровольном порядке сдали лицензии на ОСАГО. 2017 г. станет годом принятия решений для многих других.

Стремительно сокращается число российских перестраховщиков: в 2015 г. – на 27 компаний, в 2016 – еще на 13. На рынке осталось 5 специализированных перестраховщиков с совокупной долей 10,3%. В течение года отозваны лицензии у 3 таких компаний, и начала работу РНПК. Объем премий по входящему перестрахованию за 2016 г. составил 35,9 млрд руб. По сравнению с 2015 г. объем входящего бизнеса практически не изменился (+1,89%), а концентрация перестраховочного рынка резко усилилась: на долю 10 крупнейших перестраховщиков приходится 77,4% премий (в 2015 г. – 70,3%, в 2014 г. - 50,85%). Падение объема перестрахования водного и наземного транспорта, ответственности владельцев транспортных средств компенсировано ростом премий по перестрахованию имущества юридических лиц, финансовых и предпринимательских рисков. В структуре перестраховочной премии лидирующие позиции занимают перестрахование имущества юридических лиц (53,8%), ответственности по добровольным видам (10,2%) и ОСГОП (9,1%). Объем выплат по договорам, принятым в перестрахование, составляет 9,1 млрд. руб.

На долю ТОП-10 приходится 82,25% (7,49 млрд руб.). У 10 перестраховщиков объем выплат превышает объем премий. Объем премий, переданных в перестрахование, в 2016 г. вырос (132,12 млрд руб. против 120,63 млрд рублей в 2015 г.), но не достиг уровня 2014 г. Объем премий, переданных российским компаниям, сократился с 22,2 до 19,6 млрд руб. 85,2% премий передается за рубеж.

Событием 2016 г. для всего страхового рынка стало создание Российской национальной перестраховочной компании. В целом вопрос о перестраховании санкционных рисков можно назвать решенным. А перестрахование рисков ответственности застройщиков и туроператоров по-прежнему практически недоступно. РНПК начала работу в ноябре 2016 г., объем премий составил всего 148,2 тыс. руб. С 2017 г. введена обязательная 10%-ная цессия, и расклад сил на перестраховочном рынке изменится.

Таким образом, проведенное во второй главе работы исследование позволяет сделать следующие выводы.

Результаты 2016 г. нестандартны для страховой отрасли: несмотря на стагнацию экономики, страховой рынок вырос на 15,3%. Темп роста премий превысил уровень инфляции (5,4%), количество договоров увеличилось на 24 миллиона.

Драйвером роста среди страховых продуктов стало инвестиционное страхование жизни, а среди каналов продаж - банковский. Помимо страхования жизни активно развиваются страхование от несчастных случаев, страхование имущества граждан, страхование финансовых рисков. Все добровольные виды страхования, кроме автокаско, авиакаско и страхования грузов, показали положительную динамику. Автокаско наиболее остро отреагировало на ситуацию в экономике: объем премий сокращается уже второй год подряд и по темпу их падения этот вид стал антилидером рынка. Реформа ОСАГО продолжается: создание «единого агента» помогло упростить покупку полиса в токсичных регионах. Рост премий по ОСАГО ожидаемо замедлился в первой половине года и перешел в зону отрицательных значений во 2 полугодии на фоне взрывного роста выплат. Проблема роста убыточности усугубляется с каждым кварталом. Коэффициент выплат уже в 3 квартале достиг критических значений в 72%, а в четвертом – вырос до 73,66%. Увеличение тарифов по ОСАГО без решения проблемы с автоюристами привело к целому ряду негативных последствий: часть страхователей отказалась от заключения договора, а дополнительно полученные средства уходят на судебные выплаты. Одновременное с тарифами повышение лимитов сыграло на руку «серым автоюристам»: для них появилась возможность увеличить в несколько раз размер возмещения. Невозможность урегулирования проблем экономическими методами привела к решению нескольких крупнейших страховщиков отказаться от лицензии на ОСАГО. А лидер сегмента – ПАО «Росгосстрах» на фоне существенного сокращения доли рынка показывает серьезные убытки.

В 4 квартале начала работу Российская национальная перестраховочная компания. Поскольку предусмотрена обязательная 10%-ная цессия, расклад сил на перестраховочном рынке в 2017 г. существенно изменится.

Консолидация рынка усиливается за пределами первой десятки, в том числе за счет ухода с рынка некрупных страховщиков. 2016 г. последним годом работы для 73 страховых компаний. Если в начале года в «красной зоне», по мнению регулятора, находились около 140 страховщиков, то к концу года таких осталось около 20. Практически все ушедшие с рынка компании находились за пределами ТОП-50.

Глава 3. Перспективы развития российского страхового рынка

Развитие и рост страхового рынка России в значительной мере ограничиваются рядом нерешенных проблем, наличие которых сформировалось как историческими трендами, так и контекстом современного состояния экономических отношений в стране. На наш взгляд, можно указать ряд главных проблем («болевых точек») рынка, преодоление которых будет определять дальнейшее направление развития отечественного страхования.

Первое — это отсутствие привычки к личной (индивидуальной) ответственности субъекта за свое экономическое и социальное положение и его защиту (сохранение) в будущих периодах. На наш взгляд, отсутствие здорового индивидуализма, преобладание коллективизма как формы безответственности (отсутствие персонифицируемой ответственности за действия, бездействия и их последствия) предопределяет отсутствие востребованности инструмента защиты экономического положения субъекта, которым является страхование. В этих условиях субъект (потенциальный страхователь) находит экономически целесообразным только те траты на приобретение страховой защиты, которые либо являются следствием принуждения (обязательные и вмененные виды страхования), либо высоко вероятностны с точки зрения реализации рисков, то есть планируемых по убыткам. Это обуславливает развитие массовых высоко убыточных видов страхования, таких как Каско и ОСАГО, и гораздо меньшее развитие корпоративного имущественного страхования и страхования ответственности (за исключением обязательных и вмененных видов).

Второе — это отсутствие страховой культуры и страховых традиций как формы заложения в издержки расходов (планирования распределения издержек) по предупреждению экономических (финансовых) катастроф на уровне субъекта, то есть перевод риска реализации неблагоприятного события в плоскость плановых расходов на предотвращение экономических потерь, с ним связанных. Данная проблема базируется на том, что ни хозяйствующие субъекты (фирмы), ни домохозяйства (граждане) не сформировали склонность к долгосрочному распределению и учету своих доходов и расходов, а также планированию издержек на защиту от чрезвычайных событий. Стремление максимизировать текущий доход при минимизации текущих расходов ведет к необоснованному отказу от закладывания в расходы издержек на страховую защиту от неблагоприятных (и катастрофических) событий, особенно тех из них, которые имеют, по представлению субъекта, невысокую вероятность своей реализации.

Третье — это межсубъектный оппортунизм, который формируется на базе недоверия между четырьмя ключевыми игроками страхового рынка: страховщиком, страхователем, страховым посредником и государством. В рамках институциональных основ рынка страхования они должны максимально эффективно взаимодействовать. В условиях неработоспособности судебной системы и досудебных институтов разрешения споров, особенно в отношениях физических лиц и страховщиков, каждая из сторон формирует свою маржу не только и не столько на качестве своего продукта, сколько на неопределенности параметров этого качества и на неопределенности ситуации вообще, то есть в широком смысле, на отсутствии качественного продукта. Так, в отношениях «страхователь — посредник — страховщик» (прежде всего, когда мы говорим о массовых страховых продуктах) теряется взаимное доверие на каждом из элементов этой цепочки. Тем самым нарушается принцип наивысшей добросовестности, что приводит к ситуации, когда страховщик получает от страхователя через посредника «не тот риск», который номинирован в договоре, а страхователь получает от страховщика «не ту гарантию выплат» (страховую защиту), которая также номинирована в договоре. При этом, страховой посредник, не выполняя полноценно свою функцию (кроме первичной аквизиции), получает маржу, часто превышающую маржу самого страховщика, который несет риск, при этом он (посредник) не обеспечивает нормальное сопровождение договора страхования ни в интересах страхователя, ни в интересах страховщика. Государство, в свою очередь, не обеспечивает ни защиты интересов страхователя, ни четко определенных и долгосрочно прогнозируемых с точки зрения неизменных правил ведения бизнеса для страховщика, а также ответственности за нецивилизованный уход с рынка, что порождает ситуацию всеобщего межсубъектного недоверия и оппортунизма.

Четвертое — это отсутствие рынка профессионально страхового посредничества. Страхование есть достаточно сложный и внутренне противоречивый продукт, находящийся на стыке финансов и права. Для его правильного использования со стороны страхователя должен присутствовать субъект, который обладает достаточными компетенциями для правильной идентификации этого продукта в интересах страхователя и обладает механизмом обеспечения качественного исполнения страховщиком своих обязательств. Этим субъектом может и должен выступать страховой посредник. Однако в России с 2003 г. (после введения ОСАГО и значительно расширения программ залогового страхования) сложилась крайне негативная практика, когда страховое посредничество в связи с высокой доходностью данного бизнеса применительно к массовым страховым продуктам и номинально низкими квалификационными требованиями для его осуществления утратило свою профессиональную специфику и компетенцию. Это привело к тому, что в настоящее время страховое посредничество не выполняет тех функций, которые в нем институционально заложены, и вызывает дисбаланс отношений «страхователь — страховщик».

Пятое — это незрелость институциональных бенефициаров. Качество страхового продукта должны и могут определять институциональные бенефициары. Ни сам страхователь, ни разрозненные выгодоприобретатели, ни даже государство как регулятор этого сделать не смогут. Качество и требования сможет предъявить только тот, кто непосредственно или опосредованно через своих клиентов или контрагентов влияет на объем бизнеса страховой компании. А ими являются только институциональные бенефициары — банки, объединения строителей, заказчики и инвесторы, включая государство, лизинговые компании. Именно они способны проводить анализ деятельности страховых компаний, их финансовой устойчивости, ибо от этого во многом зависит и их собственная финансовая стабильность. Однако для выполнения этой функции они должны обладать достаточными знаниями и пониманием специфики страховой защиты, чего пока, в силу их недостаточной профессиональной и финансовой зрелости, в массе не наблюдается. Реализация этого направления, как правило, во многом связана с расширением так называемого вмененного страхования, через развитие которого во всем мире формировался спрос на страховые продукты и развивалась страховая культура.

Шестое — это предопределенность экономических решений политической целесообразностью, вопреки экономической рациональности. К большому сожалению, страховой рынок в настоящий момент находится на той стадии институционального становления, когда целый ряд решений по его поддержке и регулирования, включая введение обязательных видов и их тарификацию, отсутствие дифференцированной системы регулирования субъектов страхового дела, трансформацию социального страхования, регулирование взаимного страхования, трансформацию ОСАГО и законодательства о техническом осмотре, определяется в большей мере не на базе экономической целесообразности, а на базе политической конъюнктуры и лоббирования интересов отдельных группы или даже субъектов. Это приводит к тому, что в институциональные основы закладывается механизм диспропорционального развития рынка[30].

Седьмое — это отсутствуют предпосылки развития страхования жизни. Направление страхования, которое во всем мире является ключевым и определяющим, которое выступает локомотивом инвестиционного потенциала страховщика, и выполняет в большинстве стран функцию социальной защиты, снимая ее частично с государства, к большому сожалению, у населения России пока находится в крайне плачевном состоянии. И причин тому несколько. Во-первых, это структурные и макроэкономические предпосылки: в условиях высокой инфляции и роста ВВП отложенное потребление (накопление) становится экономически нецелесообразным. Во-вторых, в ситуации «революционного» развития социально-экономических отношений отсутствует долгосрочная прогнозируемость и гарантии, что влечет невостребованность инструментов долгосрочного обеспечения (в том числе обеспечения финансовой защиты, которой является страхование жизни). В-третьих, и что самое важное, у людей не сформировано отношение к жизни как к ключевому объекту персонифицированной капитализации. Люди воспринимают жизнь как совокупность благ и возможностей, а не как инвестиционный ресурс, который в том числе нуждается в экономической защите на случай неблагоприятных событий. Люди «инвестируют» в недвижимость, в автотранспорт, в ценные бумаги, но очень редко в жизнь, особенно на ее ранних этапах (в первой ее половине). Это влечет неразвитость страхования жизни, а за ним и неразвитость других сложных видов страхования (ответственности, промышленных рисков, экологического страхования, медицинского страхования).

Отмеченные выше проблемы и противоречия, существующие на разных уровнях страховых взаимоотношений, требуют выработки оптимальных путей решения с учетом мирового опыта. При этом следует опираться и на специфические особенности российского страхового рынка, обусловленные как историческими предпосылками (существовавшая длительное время монополия государственного страхования), так и текущими условиями, связанными с низким уровнем страховой культуры и осознания объективного характера существующих рисков.

Развитие страхового рынка невозможно без участия государства, так как именно государство обладает всем необходимым инструментарием, который позволяет направлять развитие рынка в нужное русло, стимулировать развитие социально значимых аспектов, создавать благоприятные условия

для инвестиций. Вполне закономерно, что страховой рынок может развиваться исключительно при условии соблюдения высокого уровня качества страховых услуг и культуры страховых взаимоотношений. Поддержание такого уровня невозможно без пересмотра текущего состояния сферы страхования.

В первую очередь, речь идет о повышении эффективности страховых организаций. Один из важнейших участков страховой работы, требующий модернизации, - клиентский уровень. Речь идет, в первую очередь, о повышении качества сопровождения клиентов на всех этапах взаимодействия с ними. Таким образом, требуется повышение уровня клиентоориентированности страховщиков, гибкости (обеспечения возможности адаптации условий

страхования под постоянно изменяющиеся потребности страхователей) и эффективности подходов к организации клиентской работы.

Со стороны государства видится целесообразным информирование широких слоев населения о высокой социальной значимости страхования. Особое внимание следует уделить саморегулируемым организациям страховщиков. Данные организации могут оказать содействие в проведении процессов стандартизации договоров страхования, разработки и утверждения типовых договоров для максимальной прозрачности условий страхования,

а также подготовить предложения по уточнению понятийного аппарата в страховом законодательстве. Указанные саморегулируемые организации могут также ускорить процессы совершенствования системы возмещения ущерба и разработки новых подходов к определению ущерба, а также условий осуществления страховых выплат[31].

Если рассматривать законодательную сторону вопроса, то необходимо отметить, что укрепление юридической базы, пересмотр трактовок и формулировок с целью приведения их к единоначалию однозначно положительно скажутся на росте доверия страхователей к страховщикам и, как следствие, объемов продаж страховых услуг. Со стороны государства также будет целесообразным стимулирование деятельности организаций, которые в рамках

действующего законодательства находят пути досудебного урегулирования страховых споров.

Отдельным пунктом плана мероприятий по стимулированию страховой отрасли справедливо может быть повышение финансовой грамотности

потенциальных страхователей и профессионализма страховщиков. Помимо использования зарубежного опыта, необходимо также создавать благоприятные условия для дальнейшего развития собственных наработок и инноваций.

Одной из наиболее существенных черт, отличающих российский страховой рынок от рынков других государств, является размер государства,

неоднородность состава потенциальных страхователей, которая обусловливается разным уровнем социально-экономического развития субъектов Российской Федерации. Таким образом, национальным страховым компаниям и иностранным инвесторам следует учитывать этот факт и строить стратегию

продвижения страховых продуктов, исходя из возможностей дифференциации страховых услуг в зависимости от потребностей страхователей и соответствующего платежеспособного спроса в каждом конкретном регионе.

Государству необходимо усилить эффективное взаимодействие со всеми участниками страхового рынка, так как это позволит создать условия для

сбалансированного и поступательного развития отрасли в целом. Клиенты получают возможность быть застрахованными от разного рода рисков, малоимущие слои населения благодаря государственным страховым программам вовлекаются в страховые взаимоотношения и обеспечиваются страховой защитой, а страховой бизнес открывает для себя новые рынки[32].

Социальная ориентированность государства в регулировании и поддержке сферы страхования, на наш взгляд, будет способствовать повышению эффективности страховой защиты населения.

Проведенное в третьей главе исследование позволяет сделать выводы, что основными проблемами, сдерживающими развитие российского рынка страхования, являются:

1) отсутствие привычки к личной ответственности субъекта за свое экономическое и социальное положение и его защиту в будущих периодах;

2) межсубъектный оппортунизм, который формируется на базе недоверия между четырьмя ключевыми игроками страхового рынка: страховщиком, страхователем, страховым посредником и государством;

3) отсутствие рынка профессионально страхового посредничества;

4) предопределенность экономических решений политической целесообразностью, вопреки экономической рациональности.

Для решения этих проблем в России необходимо повышении эффективности страховых организаций и, в первую очередь, развитие уровня клиентоориентированности страховщиков, гибкости и эффективности подходов к организации клиентской работы. Со стороны государства видится целесообразным информирование широких слоев населения о высокой социальной значимости страхования.

Необходимо также укрепление юридической базы страхования, пересмотр трактовок и формулировок с целью приведения их к единоначалию однозначно положительно скажутся на росте доверия страхователей к страховщикам и, как следствие, объемов продаж страховых услуг.

Государству необходимо усилить эффективное взаимодействие со всеми участниками страхового рынка, так как это позволит создать условия для

сбалансированного и поступательного развития отрасли в целом.

Заключение

Страхование – это институт финансовой и социальной защиты. Функция финансовой защиты обусловлена целью страхования как инструмента защиты, предоставляемой в денежной форме при наступлении страховых случаев, то есть при реализации рисков, на случай наступления которых осуществляется страхование. Функция социальной защиты предопределена целью страхования как института защиты: реализуя любой вид страхования, страховщики предоставляют финансовую защиту участкам страхования и, тем самым, способствуют защите всего общества.

Под видом страхования понимается группа однородных и типизированных страховых отношений, выделяемых из общей массы страховых отношений спецификой объекта страхования, определяемого предметом страхования, и события, на случай наступления которого проводится данное страхование.

В основе классификации, установленной в Гражданском кодексе, лежит объект страхования. Одновременно Гражданский кодекс подразделяет страхование на добровольное и обязательное, выделяя в рамках последнего обязательное государственное страхование. Признаком данной классификации является способ вступления сторон в страховое правоотношение. Иные классификации дает Закон об организации страхового дела: по форме страхования; по объекту страхования; классификацию в целях лицензирования.

Страховой рынок – это система социального и экономического взаимодействия субъектов, возникающую в процессе купли-продажи страховых услуг, предлагаемых потребителю для удовлетворения его запросов в страховой защите. Основными участниками страховых отношений выступают страхователь, страховщик и государство. Интерес потребителя страховой услуги можно рассматривать как форму проявления экономической потребности в страховой защите и как размер страховой суммы, определяемой финансовыми возможностями страхователя.

Результаты 2016 г. нестандартны для страховой отрасли: несмотря на стагнацию экономики, страховой рынок вырос на 15,3%. Темп роста премий превысил уровень инфляции (5,4%), количество договоров увеличилось на 24 миллиона.

Драйвером роста среди страховых продуктов стало инвестиционное страхование жизни, а среди каналов продаж - банковский. Помимо страхования жизни активно развиваются страхование от несчастных случаев, страхование имущества граждан, страхование финансовых рисков. Все добровольные виды страхования, кроме автокаско, авиакаско и страхования грузов, показали положительную динамику. Автокаско наиболее остро отреагировало на ситуацию в экономике: объем премий сокращается уже второй год подряд и по темпу их падения этот вид стал антилидером рынка. Реформа ОСАГО продолжается: создание «единого агента» помогло упростить покупку полиса в токсичных регионах. Рост премий по ОСАГО ожидаемо замедлился в первой половине года и перешел в зону отрицательных значений во 2 полугодии на фоне взрывного роста выплат. Проблема роста убыточности усугубляется с каждым кварталом. Коэффициент выплат уже в 3 квартале достиг критических значений в 72%, а в четвертом – вырос до 73,66%. Увеличение тарифов по ОСАГО без решения проблемы с автоюристами привело к целому ряду негативных последствий: часть страхователей отказалась от заключения договора, а дополнительно полученные средства уходят на судебные выплаты. Одновременное с тарифами повышение лимитов сыграло на руку «серым автоюристам»: для них появилась возможность увеличить в несколько раз размер возмещения. Невозможность урегулирования проблем экономическими методами привела к решению нескольких крупнейших страховщиков отказаться от лицензии на ОСАГО. А лидер сегмента – ПАО «Росгосстрах» на фоне существенного сокращения доли рынка показывает серьезные убытки.

В 4 квартале начала работу Российская национальная перестраховочная компания. Поскольку предусмотрена обязательная 10%-ная цессия, расклад сил на перестраховочном рынке в 2017 г. существенно изменится.

Консолидация рынка усиливается за пределами первой десятки, в том числе за счет ухода с рынка некрупных страховщиков. 2016 г. последним годом работы для 73 страховых компаний. Если в начале года в «красной зоне», по мнению регулятора, находились около 140 страховщиков, то к концу года таких осталось около 20. Практически все ушедшие с рынка компании находились за пределами ТОП-50.

Основными проблемами, сдерживающими развитие российского рынка страхования, являются:

1) отсутствие привычки к личной ответственности субъекта за свое экономическое и социальное положение и его защиту в будущих периодах;

2) межсубъектный оппортунизм, который формируется на базе недоверия между четырьмя ключевыми игроками страхового рынка: страховщиком, страхователем, страховым посредником и государством;

3) отсутствие рынка профессионально страхового посредничества;

4) предопределенность экономических решений политической целесообразностью, вопреки экономической рациональности.

Для решения этих проблем в России необходимо повышении эффективности страховых организаций и, в первую очередь, развитие уровня клиентоориентированности страховщиков, гибкости и эффективности подходов к организации клиентской работы. Со стороны государства видится целесообразным информирование широких слоев населения о высокой социальной значимости страхования.

Необходимо также укрепление юридической базы страхования, пересмотр трактовок и формулировок с целью приведения их к единоначалию однозначно положительно скажутся на росте доверия страхователей к страховщикам и, как следствие, объемов продаж страховых услуг.

Государству необходимо усилить эффективное взаимодействие со всеми участниками страхового рынка, так как это позволит создать условия для

сбалансированного и поступательного развития отрасли в целом.

Список литературы

- Гражданский кодекс Российской Федерации (часть вторая) от 26.01.1996 № 14-ФЗ (ред. от 29.06.2015) (с изм. и доп., вступ. в силу с 01.07.2015).

- Закон РФ от 27.11.1992 № 4015-1 (ред. от 28.11.2015. с изм. от 30.12.2015) «Об организации страхового дела в Российской Федерации» (с изм. и доп., вступ. в силу с 09.02.2016).

- Андреева Л. А., Чупина Э. В. Правовое регулирование страхование за рубежом (сравнительный анализ) // Вопросы современной юриспруденции. 2014. № 37. С. 40-45.

- Архипов А.П. Страхование. – М.: КНОРУС, 2012.

- Базахов А. К. Некоторые актуальные проблемы развития страхового рынка России // Страховое дело. – 2012. - № 9. – С. 19-23.

- Бахматов С. А., Семенова Е. В. Современное состояние мирового рынка страхования жизни // Baikal Research Journal. 2013. № 3. С. 20.

- Вахрамеева Н. С. Модели развития страхования в регионах мира // Молодой ученый. 2015. № 4 (84). С. 345-348.

- Горевой Е. Д., Сусликов В. Н. История развития российского страхового законодательства // Гражданское право. 2012. №2. С. 14—17.

- Гребенщиков Э. С. Кому и как развивать отечественный страховой бизнес // Финансы. – 2013. - № 4. – С. 69-70.

- Ермасов С. В. Страхование. – М.: Юрайт, 2012.

- Жерехова П. Н. Роль государственного регулировании в концентрации капитала в страховом секторе финансового рынка//Страховое дело. – 2013. - № 10. – С. 3-8.

- Закон Германии 1991 г. «Об учреждении федерального ведомства по надзору за страховой деятельностью» [Электронный ресурс] — Режим доступа. — URL: http://www.plam.ru/shpori/strahovoe_pravo/p54.php (Дата обращения 02.04.2016).

- Киселева Л. С. Мировой рынок страхования на пороге перемен: глобальные тенденции и прогнозы // В сборнике: Промышленная и торговая политика: приоритеты, ресурсы, риски Материалы всероссийской научно-практической конференции с международным участием. Редакционная коллегия: Л. Л. Тонышева (ответственный редактор), В. П. Шеломенцева, С. Г. Симонов, Е. В. Назмутдинова. 2014. С. 88-90.

- О страховой корпорации «Ллойд» /[Электронный ресурс] — Режим доступа. — URL: http://yandex.ru (Дата обращения 04.04.2016).

- Орланюк-Малицкая Л. А. Страхование. — М.: Юрайт, 2011.

- Скамай Л. Г. Страховое дело. - М.: Юрайт, 2011.

- Страхование / под ред. Л. А. Орланюк-Малицкой, С. Ю. Яновой. – М. : Юрайт, 2012.

- Шахов А. М. Финансовые стратегии обеспечения конкурентоспособности страховых организаций // Управление экономическими системами: электронный научный журнал. - 2011. - № 2 (26). – С. 13-15.

- Эксперт РА: http://raexpert.ru.

- Национальное рейтинговое агентство: ra-national.ru

-

Архипов А. П. Страхование. – М.: КНОРУС, 2012. – С. 24. ↑

-

Ермасов С. В. Страхование. – М.: Юрайт, 2012. – С. 32. ↑

-

Орланюк-Малицкая Л. А. Страхование. — М.: Юрайт, 2011. – С. 81. ↑

-

Шахов А. М. Финансовые стратегии обеспечения конкурентоспособности страховых организаций // Управление экономическими системами: электронный научный журнал. - 2011. - № 2 (26). – С. 13-15. ↑

-

Скамай Л. Г. Страховое дело. - М.: Юрайт, 2011. – С. 102. ↑

-

Страхование / под ред. Л. А. Орланюк-Малицкой, С. Ю. Яновой. – М. : Юрайт, 2012. – С. 103. ↑

-

Скамай Л. Г. Страховое дело. - М.: Юрайт, 2011. – С. 102. ↑

-

Архипов А. П. Страхование. – М.: КНОРУС, 2012. – С. 24. ↑

-

Гражданский кодекс Российской Федерации (часть вторая) от 26.01.1996 № 14-ФЗ (ред. от 29.06.2015) (с изм. и доп., вступ. в силу с 01.07.2015). ↑

-

Закон РФ от 27.11.1992 № 4015-1 (ред. от 28.11.2015. с изм. от 30.12.2015) «Об организации страхового дела в Российской Федерации» (с изм. и доп.. вступ. в силу с 09.02.2016). ↑

-

Горевой Е. Д., Сусликов В. Н. История развития российского страхового законодательства // Гражданское право. 2012. №2. С. 14—17. ↑

-

Горевой Е. Д., Сусликов В. Н. История развития российского страхового законодательства // Гражданское право. 2012. №2. С. 14—17. ↑

-

Горевой Е. Д., Сусликов В. Н. История развития российского страхового законодательства // Гражданское право. 2012. №2. С. 14—17. ↑

-

Горевой Е. Д., Сусликов В. Н. История развития российского страхового законодательства // Гражданское право. 2012. №2. С. 14—17. ↑

-

Гомелля В. Б. Страхование. - М.: Московская финансово-промышленная академия, 2011. – С. 81. ↑

-

Горевой Е. Д., Сусликов В. Н. История развития российского страхового законодательства // Гражданское право. 2012. №2. С. 14—17. ↑

-

Гомелля В. Б. Страхование. - М.: Московская финансово-промышленная академия, 2011. – С. 81. ↑

-

Национальное рейтинговое агентство: ra-national.ru ↑

-

Национальное рейтинговое агентство: ra-national.ru ↑

-

Национальное рейтинговое агентство: ra-national.ru ↑

-

Национальное рейтинговое агентство: ra-national.ru ↑

-

Национальное рейтинговое агентство: ra-national.ru ↑

-

Национальное рейтинговое агентство: ra-national.ru ↑

-

Национальное рейтинговое агентство: ra-national.ru ↑

-

Национальное рейтинговое агентство: ra-national.ru ↑

-

Национальное рейтинговое агентство: ra-national.ru ↑

-

Национальное рейтинговое агентство: ra-national.ru ↑

-

Национальное рейтинговое агентство: ra-national.ru ↑

-

Национальное рейтинговое агентство: ra-national.ru ↑

-

Базахов А. К. Некоторые актуальные проблемы развития страхового рынка России // Страховое дело. – 2012. - № 9. – С. 19-23. ↑

-

Гребенщиков Э. С. Кому и как развивать отечественный страховой бизнес // Финансы. – 2013. - № 4. – С. 69-70. ↑

-

Жерехова П. Н. Роль государственного регулировании в концентрации капитала в страховом секторе финансового рынка//Страховое дело. – 2013. - № 10. – С. 3-8. ↑

- Россия в системе международных кредитных отношений (Кредит как экономическая категория)

- Денежный оборот РФ: структура,участники, осуществление денежных расчетов и платежей.

- Международный валютный фонд: цели, функции,особенности

- Отличие бухгалтерского учета от налогового учета (ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ БУХГАЛТЕРСКОГО И НАЛОГОВОГО УЧЕТА)

- Социальное страхование и его функции: ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ СОЦИАЛЬНОГО СТРАХОВАНИЯ

- Налоговый учет и отчетность. Система налогового учета.

- Управление рисками в проектной среде(Понятие риска и деятельности по управлению рисками в проектной среде)

- Контроль почтовых отправлений, телеграмм и иных сообщений. Отличие от прослушивания телефонных разговоров. Оперативно-розыскные мероприятия в системе оперативно-розыскной деятельности и оперативно-розыскной политики

- «Правовое регулирование валютного рынка: общая характеристика.»

- Правовое регулирование валютного рынка: общая характеристика (ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ РЕГУЛИРОВАНИЯ ВАЛЮТНОГО РЫНКА)

- Правовое регулирование цен на продукцию, работы и услуги

- Особенности политики мотивации персонала организаций бюджетной сферы: Общая характеристика мотивации