Управление рисками в проектной среде(Понятие риска и деятельности по управлению рисками в проектной среде)

Содержание:

ВВЕДЕНИЕ

Актуальность темы курсовой работы. Управление рисками в проектной деятельности представляет собой систему рискового менеджмента, которая способствует, с конкретной вероятностью, предотвращению негативных ситуаций в будущем проекте. Система рискового менеджмента подразумевает существование различных подходов к оцениванию рисковых ситуаций. Следует отметить, что в современных условиях реализация управления рисками осуществляется с помощью использования программных средств, которые позволяют автоматизировать процесс расчета различных показателей, достичь наглядности и удобства представления данных, что значительно повышает результаты деятельности в области управления рисковыми ситуациями и эффективность функционирования компании в целом.

Статистика показывает, что область строительства имеет наивысшую предрасположенность к рискам. Таким образом, подразумеваем обосновние и актуальность выбранной темы курсовой работы по управлению рисками проекта в области строительства, что обусловлено повышением конкурентоспособности, социальной ответственности и эффективности функционирования компании.

В роли объекта исследования выступает общество с ограниченной ответственностью управляющая компания «Монолитхолдинг» (ООО УК «Монолитхолдинг»).

Субъектом исследования является процесс разработки модуля информационно-программного обеспечения управления рисками проекта строительной компании «Монолитхолдинг».

Цель исследования: увеличение функциональных возможностей программного продукта путем разработки программного модуля.

Задачи, которые необходимо решить для реализации поставленной цели:

- провести оценку существующих систем управления рисками проекта в условиях систем риск-менеджмента;

- исследовать тенденции, проблемы и перспективы развития строительной сферы в РФ и Красноярском крае;

- рассмотреть существующие подходы оценки финансовых рисков строительной организации;

- разработать модуль информационно-программного обеспечения системы риск-менеджмента ООО УК «Монолитхолдинг»;

- провести оценку экономического эффекта от внедрения модуля информационно-программного обеспечения.

В качестве информационной базы используется бухгалтерская отчетность предприятия, данные Федеральной службы государственной статистики, данные Департамента градостроительства Красноярского края.

Структура и объем курсовой работы. Курсовая работа на актуальную тему состоит из введения, трех разделов, выводов в виде заключения и списка использованных источников литературы (29 наименований). Общий объем основной части курсовой работы – 35 страниц машинописного текста.

1. УПРАВЛЕНИЕ РИСКАМИ ПРОЕКТА В СИСТЕМЕ РИСК-МЕНЕДЖМЕНТА ПРЕДПРИЯТИЯ И СУЩЕСТВУЮЩИЕ ПОДХОДЫ К ОЦЕНКЕ РИСКОВ

1.1. Понятие риска и деятельности по управлению рисками в проектной среде

Каждый предприниматель заведомо знает, что его деятельность сопряжена определенными рисками, также он вынужден принимать решения в неопределенных условиях, выбрав при этом оптимальный выход из рисковой ситуации.

Каждая составляющая в социально-экономической системе во время развития и осуществления деятельности способствует возникновению все новых типов рисков в условиях современности. При этом, риски постоянно подвергаются изменениям, модификации, а также совместно кооперируют и содержат взаимосвязи. Строительная компания должна выявлять и управлять рисками, которые возникают на входе/выходе и непосредственно в процессе, также в потоках связей системы.

Сегодня существует, как известно, несколько определений «риска» и «рискового менеджмента» в проектной среде. Разные авторы подчеркивают то одни, то другие аспекты. Из этого следует то, что риск – это составное понятие, управление которым подразумевает учет многих факторов, которые воздействуют на организационную деятельность (к примеру, экономические, технические, социальные).

Учитывая этот факт, пришли к тому, что возникла идея новой парадигмы рискового менеджмента, суть которой в интегрированном, непрерывном, расширенном управлении рисковыми ситуациями. Новая парадигма подразумевает системное изучение рисков и возможностей всех видов деятельности и подразделений компании на всех управленческих уровнях, то есть риск-менеджмент в рамках всего предприятия [8].

Основными элементами комплексного подхода являются следующие:

- цели компании, ее внутренняя среда и стратегия (от выбора этих элементов зависит выбор способа выявления риска и выбор решения по его устранению);

- оценка, мониторинг, определение риска и образующих его факторов (совокупность выявленных рисков подлежит описанию, анализу, постоянному контролю и пересмотру);

- нахождение вариантов предполагаемой реакции на рисковую ситуацию и нахождение критического уровня риска;

- контроль за бизнес-процессами, дающий гарантию реализации стратегии;

- коммуникации и информация (эти элементы способствуют своевременной и эффективной работе отдельных элементов, а также системы в совокупности).

Производственно-хозяйственная деятельность может содержать риски одинаковой направленности в абсолютно различных областях. Именно поэтому важно в момент управления рисками суметь идентифицировать предполагаемые сегменты риска относительно исследуемой организации. Риск количественно характеризуется субъективной оценкой ожидаемой величины максимального и минимального доходов (убытков) от конкретного вложения капитала [9]. Степень риска повышается с увеличением диапазона между минимальным и максимальным значением убытков или доходов с учетом одинаковой вероятности получения.

Степень риска определяется вероятностью того, наступит ли рисковое событие. Степень риска повышается, когда хозяйственная ситуация более неопределенная в момент принятия решения. Разделяют несколько факторов, которые имеют воздействие на величину риска: субъективные и объективные. Факторы первого типа имеют связь напрямую с внутренней средой компании и способны охарактеризовать ее деятельность. Примером выступает: производственный потенциал, система управления, уровень технического оснащения, уровень технологического оснащения, производственный потенциал, ценовая, инвестиционная, маркетинговая политика предприятия, организация труда. Объективными факторами служат явления, которые возникают непосредственно во внешней среде компании и не зависят от функционирования организации. К примеру, экономические, экологические, политические кризисы, бюджетная, таможенная, налоговая политика государства.

Рисковый менеджмент определяется совокупностью приемов, мероприятий и методов, способствующих в какой-то степени спрогнозировать появление рисковых ситуаций, а также находить и реализовывать решения по влиянию на риски. Из учета направления деятельности компании, вырабатывается определенная стратегия, благодаря которой реализуется управление рисковыми ситуациями. В организациях для эффективного воздействия на риски создаются специализированные подразделения, которые именуются как отдел управления рисками. Главой отдела является рисковый менеджер. Он занимается непосредственно проблемами, связанными с управлением рисковыми ситуациями, также осуществляет координацию деятельности подразделений в отношении регулирования рисковой ситуации и формирования компенсаций предполагаемых убытков или потерь. Кроме этого, рисковый менеджер реализует формирование организационной структуры управления рисковыми ситуациями в организации, разрабатывает базовые инструкции и положения, которые характерны для конкретной деятельности.

Статистика, базирующаяся на многолетнем опыте осуществления деятельности строительных компаний и при до рыночных отношениях, и в период появления в России рыночных отношений, показала, что область строительства имеет наивысшую предрасположенность к рискам. В строительной организации в роли источника рисков выступает внешнее окружение, и непосредственно внутренние составляющие самой организации. В период рыночных отношений значительно отличается механизм воздействия на риски от условий экономики социалистической, то есть экономике, при которой мероприятия по воздействию на риски находятся на макроуровне. Если учитывать незначительный опыт отношений Российских строительных компаний в рыночной среде, также учитывая негативное влияние, которое характеризуется потерей финансовой устойчивости, то можно говорить о надобности формирования инструмента управления рисками строительными компаниями на базе рассмотрения проблем рыночного функционирования строительных компаний как систему или комплекс.

Антикризисное управление организаций сталкивается довольно часто с проблемами разного плана. Реализация запланированных задач по управлению рисковыми ситуациями и целей базируется, как правило, на некоторых принципах.

Компания следует принципам, которые при создании системы рискового менеджмента, находятся под влиянием рыночной стратегии этого предприятия. Если же на каком-то этапе функционирования компания ориентирована, вопервых, на балансирование финансовой устойчивости, то меры воздействия на риски будут определены на возмещение факторов финансовой нестабильности, находящиеся, как правило, в бизнес-среде. Следовательно, будет реализован при этом принцип предельного учета внешних факторов. Стратегия получения предельно возможной части рынка подразумевает реализацию в рисковом менеджменте такого принципа, как компенсация рисков, источники которых расположены на уровне фирмы.

На организацию рискового менеджмента определенной компании влияют, помимо внутренних и внешних факторов, еще и возможности организации деятельности в отношении рисков других хозяйствующих субъектов.

1.2. Факторы риска в проектной среде в строительстве

Специфические рисковые факторы для бизнеса в области строительства, рекомендуется рассматривать в нижеперечисленных аспектах:

- специфика рынка работ подрядчиков;

- специфика продукции для строительства;

- специфика производства строительства; специфика бизнес-процессов.

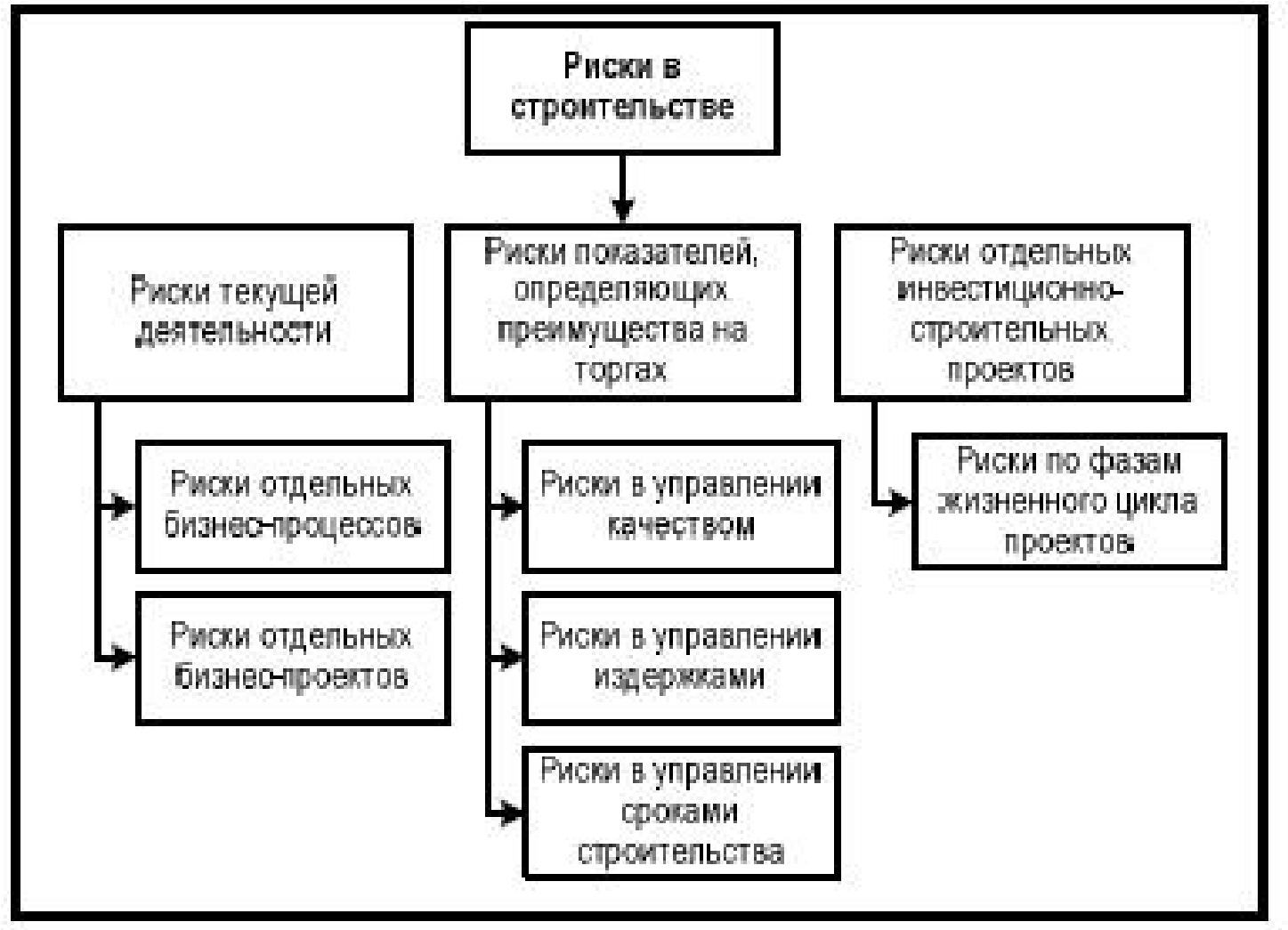

Даже в ситуации стабильности является актуальным управление рисками, из-за существования конкурентов на строительном рынке. В таком случае идентифицировать риски и осуществлять планирование управлением ими целесообразно в нижеперечисленных разрезах (рисунок 1.1).

Рисунок 1.1. – Риски строительного предприятия

Функционирование строительных компаний осуществляется на уровне региона, поэтому риски со стороны внешнего окружения принято рассматривать на двух уровнях. Риски макроэкономического уровня представлены в таблице 1.1., риски мезоуровня в таблице 1.2.

Таблица 1.1. – Риски макроэкономического уровня

|

Внешнеэкономические |

Внутриэкономические |

Социально-политические |

|

Изменение внешних источников финансирования инвестиционных проектов |

Изменение инвестиционной политики государства |

Политическая нестабильность |

|

Рост импорта определенных видов продукции |

Изменение уровня инфляции |

Уровень безработицы |

|

Изменение государственной политики относительно импорта подрядных строительных работ |

Рост государственной поддержки инвестиционно- строительных проектов |

Состояние охраны окружающей среды |

Таблица 1.2. – Риски мезоуровня

|

Экономические |

Фискально-монетарные |

Социально-политические |

|

|

Уровень конкуренции на рынке подрядных строительных работ |

Налоговая нагрузка на строительное предприятие |

Уровень занятости населения |

|

|

Возможности инвестиций |

привлечения |

Уровень банковского процента |

Политика использования земельных ресурсов |

|

Технический строительстве |

прогресс в |

Возможности привлечения акционерного капитала |

Демографическая ситуация |

|

Состояние рынка строительных материалов |

|||

|

Состояние рынка рабочей силы |

|||

Таким образом, проводя анализ информации о поводах возникновения и полученных последствиях ранее произошедших событий, система рискового менеджмента способствует, с конкретной вероятностью, предотвращению повторения негативной ситуации в будущем. Система рискового менеджмента подразумевает существование различных подходов к оцениванию рисковых ситуаций. Каждая строительная компания использует наиболее удобный и приемлемый, учитывающий специфику этой компании, подход.

Кризис экономики в 2008 году, внесение изменений в принципы сметного нормирования в отрасли строительства, начиная с 2010 года и по сегодняшний день, и реорганизация государственного нормирования затронули функционирование строительных компаний. Строительные организации оказались уязвимыми перед рисками и неопределенными ситуациями во внешней среде, кроме того, перед условиями рынка и несоответствиями в системе внутреннего управления законодательными требованиями. Таким образом, появление корректировок на рынке и колебания в отрасли способствовали повышению актуальности практического применения рискового менеджмента, а также оказали влияние на повышение интереса со стороны высшего круга руководителей строительных компаний к управлению рисковыми ситуациями.

Во-первых, для формирования функционального рискового менеджмента, который будет способен служить для защиты компании от неблагоприятных воздействий внутренней и внешней среды, необходимо дать оценку реально сложившейся в сфере управления рисками ситуацией. Исходя их итогов оценивания, необходимо найти направления, по которым целесообразно доводить до совершенства имеющуюся систему рискового менеджмента, кроме того, способности к увеличению конкурентных качеств и увеличение социальной ответственности деятельности, на основе комплексного подхода воздействия на риски.

При условии осуществления инвестиционной деятельности достигается стабильность и постоянство экономического роста, эффективная конкурентоспособность и функционирование, развитие строительных компаний России. Высокая эффективность деятельности компаний в области строительства неразрывно связана с вложением инвестиций в развитие строительства, а также с введением прогрессирующих методов и форм стимулирования деятельности по вложению инвестиций.

Деятельность по осуществлению вложений инвестиций в строительство, выполняется в виде реализации и разработки отдельных проектов вложения инвестиций, а в результате воздействия всевозможных факторов внешней и внутренней среды она сопряжена рисками.

Так как совершенно уклониться от рисков невозможно, то можно управлять рисковыми ситуациями и воздействовать на них, учитывая при этом, что все типы рисков взаимосвязаны между собой. Иметь отработанный механизм очень важно, необходимо чтобы он предоставлял возможность реализовывать единый подход к осуществлению подготовки предложений в области инвестиций и принятию решений, дающих положительный эффект.

1.3. Разновидности подходов в оценке рисков в проектной среде

Оценка рисков бывает качественной и количественной. Анализ качественный занимается определением видов, факторов, областей рисков. А анализ количественный позволяет в форме чисел оценить масштабы рискованности компании в целом и отдельных рисков. Множество видов количественного анализа существует: анализ сценариев, метод аналогий, экспертные методы, анализ чувствительности, метод Монте-Карло.

- Метод аналогий.

Суть метода в том, что задействуется информация о ранее выполненных проектах и о конкурентной деятельности.

- Анализ чувствительности.

Анализ чувствительности реализуется для того, чтобы оценить устойчивость планов к рисковым ситуациям. Идея метода состоит в проведении анализа изменений фундаментальных показателей планов с учетом влияния различного типа факторов риска. К примеру, какие изменения денежных потоков, прибыли, рентабельности произойдут, если полученный в результате объем реализации будет иметь значение ниже ожидаемого на 10-15%; как изменится ситуация, если произойдет повышение цен на базовые используемые ресурсы.

В процессе анализа чувствительности находят предельные показатели факторов риска, при сохранении приемлемых результатов (к примеру, объем продаж, который обеспечит порог рентабельности, равный нулю). Определяют на базе этого анализа чувствительности следующие факторы:

- наиболее влияющие на итоги деятельности строительной компании;

- наиболее устойчивые к рисковым ситуациям варианты достижения запланированных целей.

3) Анализ сценариев.

Данный анализ подразумевает составление полного перечня предполагаемых вариантов течения событий и оценивание вероятности наступления отдельно каждого. Достоинство метода кроется в возможности учета соотношения между различными типами рисков и оценивании воздействия одновременно нескольких рисковых факторов на итоги деятельности строительной компании.

Сложно заранее сделать оценку распределения вероятностей, поэтому используется подход упрощенный, в котором три значения определяются для каждого показателя:

- Оптимистическое;

- Наиболее вероятное;

- Пессимистическое.

4) Метод Монте-Карло.

Представляет собой метод формализованного описания риска, наиболее полно отражающий всю гамму неопределенностей, с которыми может столкнуться предприятие [10].

Базируется на анализе значительного количества случайных сценариев. Алгоритм, по которому производится расчет, следующий:

- создание имитационной модели, содержащей результаты зависимости деятельности строительной компании от начальных условий;

- нахождение ключевых рисковых факторов;

- выявление параметров вероятностного распределения рисковых факторов и определение отношения зависимости между параметрами;

- генерация случайных сценариев и поиск вариантов для отдельно взятого сценария;

- анализ результатов на основе статистики.

5) Экспертный метод.

Метод подразумевает задействование мнений экспертов-специалистов для оценивания вероятностей наступления рисковых ситуаций, а также воздействие каждого отдельного риска на итоги деятельности строительной компании. На базе оценок экспертов-специалистов определяют комплексный показатель рисковой ситуации.

Все рассмотренные методы способны оценивать фактор рисковой ситуации деятельности строительной компании в определенной степени, и принимать нейтрализующие риск решения. Наиболее содержательным к оценке риска считается анализ чувствительности и метод Монте-Карло. Причина этому – задействование двух этих методов способствует применению формализованного, четкого, математического подхода и позволяет уклониться от влияния субъективных факторов, так как применение других методов увеличивает это влияние.

Мнения экспертов, а также пессимистическое, наиболее вероятностное и оптимистическое определение значений ключевых параметров в этом случае выступают в роли самых субъективных факторов. Именно данные факторы, на практике, наиболее часто приводят к роковым последствиям для корректной оценки рисковых факторов.

Для оценивания рисковых ситуаций следует осуществить описание рисков. Многие эксперты для этого рекомендуют карту риска. Карта рисков – это графическое и текстовое описание рисков организации, которые расположены в прямоугольной таблице [11].

Данная карта рисков позволяет отобразить риски в очевидном виде, также позволяет произвести оценку сложившейся ситуации и выбрать решение по ликвидации предпринимательских рисков. Благодаря карте рисков можно с легкостью найти путь реализации целей компании, подвергаясь при этом риску в наименьшей степени.

Карта рисков способствует:

- определению склонности предприятия к появлению рисковых ситуаций по видам деятельности;

- выявлению предельно важных рисковых ситуаций, оказанию смягчения их, а также управлению ими;

- разработке финансовой динамической модели предприятия, которая содержит все базовые, влияющие на объем прибыли, типы рисков.

В составе процесса создания карты рисков содержится несколько этапов:

1) Идентификация рисков.

Заключается в поиске рисков, способных оказать воздействие на определенную область деятельности, предприятие в совокупности или конкретный проект. Для реализации этой процедуры, нужно располагать информацией определенного вида. В первую очередь, знание о конечном продукте. Во время установки рисков проекта, к примеру, известны должны быть: стоимость, сроки исполнения, потребность в персонале, надежность поставщиков в отношении вероятности изменения цен.

Этот процесс является частью систематической работы рисковых менеджеров, при наличии службы рискового менеджмента на предприятии. При этом, процедура осуществляется непосредственно организацией, в противном случае задействуется помощь сторонних консультантов.

Для реализации карты рисков задействуют метод интервью, неформализованные опросники, формализованные опросники, исследования и обзоры отрасли, анализ документации предприятия, метод численной оценки и другие. Неотъемлемой частью оценки рисковых ситуация является количественная аналитика финансовой отчетности. Построение карты рисков осуществляется для целой компании, для отдельного подразделения, для конкретного проекта или вида деятельности компании.

Наибольший эффект при осуществлении анализа рисковых ситуаций проявляется во время работы группового типа, так как образуется слияние опыта сотрудников и ведущего персонала. Для нахождения типов рисковых ситуаций, создается рабочая группа, во главе которой руководитель службы рискового менеджмента либо сторонний консультант. В группу включается топ-менеджер и специалисты, получившие квалификацию и опыт. Количественный и структурный показатели участников обязаны находится в соответствии с масштабами предприятия и с объемом информации, которая подвержена анализу. Зарубежный опыт показывает, что рабочая группа работает эффективно, если состоит из 6-10 человек [12].

Для выявления проектных рисков, следует выполнить разделение проекта для осуществления поэтапной реализации, чтобы была возможность выделить риски на каждом из этапов. К примеру, на стартовом этапе присутствует риск задержки со стороны государства получения разрешения на строительство.

Затем на производственном этапе имеется риск взаимодействия с контрагентами.

Именно оценить общее представление об уязвимости предприятия позволяет анализ рисков, другими словами, он позволяет предусмотреть возникновение всех угроз беспрерывности его работы. Процедуру анализа в организации следует осуществлять регулярно.

- Оценка и описание рисков.

Здесь характерно использование мозгового штурма. Вначале осуществляется ранжирование выявленных рисков, затем риски письменно описываются, вся информация, при этом, формализовывается в специальной таблице. Каждый из экспертов составляет подобную таблицу. Конкретный риск получает собственный идентификатор. Важными составляющими таблицы являются: факторы и объект риска, его последствия (ущерб и вероятность рисковой ситуации). Ущерб и вероятность могут быть в виде качественных и количественных значений. Далее осуществляется создание сводной итоговой таблицы на базе совокупности экспертных данных. Каждому эксперту дается возможность получить конфиденциальный уровень компетентности, то есть определение компетенции по заданной шкале. Итоговая таблица заполняется директором департамента управления рисковыми ситуациями.

- Размещение результатов на карту рисков.

Каждый риск размещается рабочей группой в соответствующую ячейку, которая выбирается на основании ранга вероятности и ранга воздействия риска. Затем группой определяется предел толерантности к риску, также определяются риски, требующие беспрерывного контроля. Угрозы, располагающиеся ниже предельного значения, на данный момент считают приемлемыми, однако они тоже нуждаются в управлении.

Для более обширной оценки рисков наиболее часто применяется методология VaR (Value at Risk), представляющая собой вероятностно– статистический подход при определении соотношений показателей риска с ценовыми показателями [13]. В роли фундаментального понятия данного подхода служит вероятностное распределение, связывающее вероятности и предполагаемые значения модификации рыночных факторов. В последние годы VaR располагается в топе актуальных методологий контроля и управления рисковыми ситуациями в различного типа организациях.

В банках и финансовых предприятиях сегодня методология VaR используется как общий унифицированный подход к оцениванию рисковых ситуаций. Данная методология способствует оценке рисковой ситуации в отношении предполагаемых потерь с вероятностями их появления; измерению рисковых ситуаций на разных рынках способом разностороннего охвата; объединению рисков конкретных позиций в совокупную величину с учетом знаний о количестве позиций, их периоде поддержания, изменчивости цен на рынке. Достоинства VaR определяются наглядностью и простотой расчетов, сбором и объединением информации, наличием возможности производить сравнительный анализ убытков и относящихся к ним рисков, кроме этого, факт того, что процесс оценки так же важен, как получение результата.

При осуществлении оценки методом VaR практически не учитывается ликвидность – важная характеристика всех рынков, особенно российских [14]. Результатом чего в определенные моменты может стать бесполезность изменения содержания портфеля с целью снижения рисковой ситуации. Чтобы найти значение стоимости риска следует иметь информацию о распределении вероятностей убытков и прибылей в течение обозначенного временного интервала. Тогда по установленному значению вероятности потерь однозначно можно рассчитать масштаб соответствующего убытка.

В качестве типичного приема служит задействование нормального вероятностного распределения. Определяющими параметрами выявления стоимости риска являются временной горизонт и доверительный интервал [15].

Скачки цен на рынке порождают убытки, поэтому доверительный интервал выражается в виде границы, отделяющей колебания экстремальные от нормальных, по мнению управленца портфелем. Как установлено, вероятность потерь колеблется на уровне 1; 2,5 или 5 %, соответствующий доверительный интервал составляет 99; 97,5 и 95 % [15]. Рисковый менеджер имеет возможность выбрать и иное значение, учитывая стратегию управления капитальными вложениями, с помощью которой компания функционирует.

Доверительный интервал можно установить с помощью другого объективного способа. Для этого строится график эмпирического или реально наблюдаемого распределения вероятностей убытков и прибылей, затем он накладывается на график плотности нормального распределения. Искомый доверительный интервал будет находиться в точке пересечения нормального и эмпирического распределения. По мере повышения доверительного интервала значение стоимости риска также будет повышаться.

Выбор значения временного горизонта связан с частотой осуществления сделок с активами и с ликвидностью. Для активных компаний, совершающих операции на рынках довольно часто, периодом расчета служит 1 день, что касается инвесторов-стратегов, некоммерческих компаний, они могут задействовать большие временные периоды. При установке временного горизонта принимают во внимание наличие статистики по распределению убытков и прибылей для желаемого временного интервала. Стоимость риска увеличивается одновременно с удлинением временного горизонта.

Концепция стоимости риска повествует неявно о том факте, что структура и состав рассматриваемого портфеля активов неизменны в течение временного горизонта. Для относительно больших временных промежутков данное допущение не оправдано наверняка, следовательно, в момент каждого обновления портфеля следует осуществлять корректировку величину стоимости риска.

Таким образом, подходов к оценке рисковых ситуаций используется немало. Каждый из подходов характеризуется индивидуально определенными особенностями реализации; целями достижения, т.е. прогнозирование конкретных типов рисков; а также непосредственно способами реализации этих целей. Исходя из этого, каждая компания реализует соответствующий ее стратегии подход.

2. АНАЛИЗ СИСТЕМЫ УПРАВЛЕНИЯ РИСКАМИ ПРОЕКТНОЙ ДЕЯТЕЛЬНОСТИ ООО УК «МОНОЛИТХОЛДИНГ»

2.1. Финансово-экономическая характеристика ООО УК «Монолит-холдинг» строительного рынка Красноярского края

Компания «Монолитстрой» была создана группой энтузиастов, которые первыми в городе Красноярске стали осваивать технологию монолитного домостроения [16]. За двадцатишестилетний период существования компания стала достаточно крупным холдингом, подразделяющимся на предприятия различных функциональных направлений: промышленные, проектные, строительные, сервисные, инвестиционные. Благодаря этому в холдинге осуществляется полноценный цикл процесса строительства, начиная с проектирования, создания материалов для строительства и непосредственно самого строительного процесса, заканчивая реализацией возведенных объектов и их эксплуатацией.

Проект, ставший стартом применения новой технологии монолитного домостроения, был реализован в виде трех семнадцатиэтажных жилых домов на Октябрьской улице, а ведь подобного рода высокоэтажных построек на тот период в городе было считанное количество. И так, постепенно, «Монолитстрой», приобретая опыт, развивался.

В начале двухтысячных годов в России произошли изменения инвестиционного климата, смена президента, появились новые точки развития и роста. Команда компании «Монолитстрой» к этому времени сумела показать такие свои силы и возможности, что она достигла повышения значительных объемов и попала на лидирующие ступени в строительной сфере по Красноярску. К 2004 году образовалась управляющая компания «Монолитхолдинг». Организации, вошедшие в холдинг:

- «Монолитресурс» – завод, производящий изделия из металла, железа и бетона.

- «Монолиттехносервис» – осуществляющая складское и крановое хозяйство, реализующая услуги автомобильной службы.

- ФСК «Монолитинвест» – включающая отдел продаж и инвестиционный отдел.

Объемы строительных работ в течение одного года, в период с 2003 по 2004 гг., возросли в четыре раза. Организация стала вводить до 140 000 кв. м жилья в год. Создано дочернее предприятие компании в Подмосковье [17].

Следующим этапом жизненного развития «Монолитхолдинга», одним из важных для строительной сферы всего Красноярского края, стало применение монолитно-каркасной технологии при создании объектов жилья. На собственном заводе «Монолитресурс» осуществлялось производство конструкций из железобетона. Эта методика, находящаяся в числе самых современных и перспективных, позволила сократить сроки монтажных работ для строителей, а для жильцов появилась возможность проводить эксперименты с планировкой. По мере развития компания «Монолитхолдинг» зарождает понятие системной застройки, осуществляя создание среды, комфортной для проживания.

Со временем компания расширяет сферу деятельности и выходит на коммерческий недвижимый рынок. В 2007 году «Монолитхолдинг» возводит одно из наиболее посещаемых горожанами мест отдыха и шопинга с неповторимой атмосферой – торгово-развлекательный центр «Планета» [17]. А через два года холдинг представил тридцатиэтажный деловой центр «Первая башня» – самое высокое здание за Уралом [17].

Компания «Монолитхолдинг» в 2011 году вышла за региональный предел, оказавшись на российском уровне. В Иркутске были построены здания Арбитражного суда и Байкальского Сбербанка, возводятся жилые дома и микрорайоны в Минусинске и Подмосковье, а также социальные объекты в Хакасии [17].

В этот же период «Монолитхолдинг» выступает в роли субподрядчика ледового дворца «Арена. Север» и ведет строительство футбольного манежа на 3000 мест [17]. При реализации Перинатального центра в Красноярском крае площадью 40,7 тыс. кв. м. «Монолитхолдинг» действует в качестве застройщика и сдает объект годом раньше прогнозированного срока. Кроме того, значимой стройкой этого года стала реконструкция онкологического диспансера Красноярска – одного из крупнейших учреждений онкологии в Сибирском Федеральном округе.

Сегодня идет реализация очень крупного и значимого проекта – строительство микрорайона «Преображенский», который будет построен в сотрудничестве с ведущим мировым Архитектурным бюро Nikken Sekkei («Никкен Секкей», Япония) [17]. Компания Nikken Sekkei реализовала более 20 000 проектов в 40 странах мира [18].

Микрорайон будет реализован в Советском районе, общая площадь составит 42,8 га, проживать смогут около 15 000 граждан, общее количество квартир примерно 6 000. Предполагается в данном районе жилье разделить на категории: комфортное, престижное и премиум. Помимо жилых домов будет осуществляться строительство детских, школьных учреждений и медицинских.

Как считают специалисты, этот проект неординарен не только для Сибири, но и для России в совокупности. Предполагаемый срок реализации 2021 г.

«Монолитхолдинг» еще на начальном этапе выбрал в качестве цели постройку микрорайонов как целый комплекс. В городе на тот период застройщиками не осуществлялось строительство жилых районов, полностью благоустроенных и состоящих из необходимой для жителей культурно социальной инфраструктуры. За период своего функционирования на Красноярском рынке строительства компания сдала более миллиона квадратных метров жилой недвижимости [16].

Что касается статистики рынка недвижимости Красноярска в целом, по данным департамента градостроительства в январе-сентябре 2015 г. в Красноярске было сдано в эксплуатацию 325 000 кв. м. многоквартирного жилья [19], а это на 58% выше, чем данные соответствующего периода 2014 года. Будет неверным, несмотря на это, давать положительную оценку результатам, полученным только по трем кварталам. Так как, зачастую, сдача строящихся объектов реализуется в конце отчетного периода, то прогнозируется игроками сокращение объемов ввода жилья или, при оптимистичном варианте, будут соответствовать показателям 2014 года. Можно отметить результаты прошлого года: объем ввода нового жилья в Красноярске снизился на 14% и составил 612 000 кв. м [19].

До лета 2015 года жилищный спрос на первичном рынке Красноярска сокращался. Потенциальные покупатели, ожидая уравновешивания ситуации в экономике, решили перенести покупку жилой недвижимости. Застройщики, ведя борьбу со снижением спроса, применяли попытки стимулирования маркетинговыми методами. Они реализовывали движение рекламы в больших масштабах (телевизионная, радио, наружная, интернет реклама), также осуществляли проекты, кооперируя с банковскими организациями. Часть застройщиков применяла новые методы привлечения покупателей. Например,

«Монолитхолдинг» запустил программу «Trade-in» [19]. Благодаря чему осуществлялся обмен имеющейся жилой недвижимости у покупателей на новые постройки от застройщика.

Самым востребованным ценовым сегментом является жилье среднего класса и ниже среднего. На долю квартир гостиничного типа и однокомнатных квартир площадью до 30-35 кв. м. приходится до 50% строящегося и сданного в 2015 г. жилья [19]. Более доступные варианты всегда являются потребительски активными несмотря на условия сокращения спроса. Например, в некоторых объектах однокомнатные квартиры раскупают очень быстро, однако квартиры в этом же объекте, но с большим числом комнат, востребованы очень минимально.

В период несбалансированности экономики, снижения платежеспособности граждан и сокращения спроса, большинство строительных компаний не идут на риск создания новых объектов, а направляют имеющиеся ресурсы на завершение уже начатых проектов. Если в перспективе ситуация не сбалансируется, через два-три года, говорят эксперты, Красноярск может столкнуться с дефицитом нового жилья [19]. Однако сейчас строительные компании Красноярска активно осуществляют застройку города и о банкротстве не было заявлено со стороны ни одной строительной организации в 2014 году.

В Красноярске успешно ведут профессиональную деятельность более 30 крупнейших строительных компаний [20], занимающих высокие позиции рейтингов. Чтобы достаточно изучить рынок сбыта, они накапливали опыт в течение долгих лет функционирования в строительной сфере.

Застройщики предоставляют своим покупателям отличные по типу и ценовой вариации квартиры от класса эконом-жилья до элитного. В течение функционирования на рынке крупнейшие строительные организации подтвердили высокий показатель деловой репутации, достойный уровень профессионализма и высококачественность построенного и эксплуатируемого жилья. Большинство строительных фирм сейчас ведет подготовку к сдаче многоэтажных домов, крупных объектов, высокоэтажных домов, целых жилых комплексов, а также осуществляют планирование новых идей.

Чтобы оценить финансовое состояние ГК «Монолитхолдинг», необходимо проанализировать показатели финансовой устойчивости, деловую активность, рентабельность и платежеспособность компании. Для этого были использованы данные бухгалтерского баланса и отчет о финансовых результатах за последние три года компании ООО «Монолитинвест плюс», которая входит в состав холдинга.

Анализ финансовой устойчивости позволяет установить, насколько рационально предприятие управляет собственным и заемным капиталом в течение года [21]. Динамика показателей финансовой устойчивости за 2014-2015 гг. компании «Монолитинвест плюс» представлена в таблице 2.1.

В 2015 году происходит укрепление финансовой независимости от внешних источников, возрастает возможность проведения независимой финансовой политики, сокращается авансирование в оборотные активы.

Таблица 2.1. – Коэффициенты, характеризующие финансовую устойчивость ООО «Монолитинвест плюс»

|

Тип коэффициента |

2014 год |

2015 год |

|

Значение коэффициента, сд. |

||

|

Коэффициент финансовой независимости |

0.29 |

0.56 |

|

Коэффициент задолженности |

2.47 |

0,79 |

|

Коэффициент самофинансирования |

0.4 |

1.27 |

|

Коэффициент обеспеченности собственными оборотными средствами |

0.29 |

0.52 |

|

Коэффициент маневренности |

0.99 |

0,85 |

|

Коэффициент финансовой напряженности |

0.71 |

0.44 |

|

Коэффициент соотношения мобильных и иммобилизованных активов |

85215 |

11.23 |

|

Коэффициент имущества производственного назначения |

0.09 |

0,42 |

Собственного капитала достаточно, чтобы покрыть заемные средства, что не наблюдается в 2014 году. Как в 2014, так и в 2015 году сохраняется необходимость в пополнении имущества за счет привлечения заемных средств.

Модель финансовой устойчивости характеризуется тремя показателями: наличием собственных оборотных средств для покрытия запасов, наличием собственных и долгосрочных источников для покрытия запасов, значением общей величины основных источников для покрытия запасов [21]. ООО «Монолитинвест плюс» в период 2014 и 2015 годов относится к абсолютному типу финансовой устойчивости, так как все эти значения в рассматриваемом периоде положительны. Таким образом, источниками финансовых запасов компании являются собственные оборотные средства, компания обладает высоким уровнем платежеспособности и не зависит от внешних кредиторов.

Платежеспособность субъекта хозяйственной деятельности является внешним признаком финансовой устойчивости. Она выражает способность фирмы выполнять свои финансовые обязательства, вытекающие из коммерческих, кредитных и иных сделок платежного характера [21]. Динамика показателей ликвидности и платежеспособности ООО «Монолитинвест плюс» представлена в таблице 18.

Таблица 18 – Коэффициенты, характеризующие платежеспособность и ликвидность ООО «Монолитинвест плюс»

|

Тип коэффициента |

2014 год |

2015 год |

|

Значение коэффициента, сд. |

||

|

Коэффициент абсолютной (быстрой) ликвидности |

1,17 |

1,2 |

|

Коэффициент текущей (уточненной) ликвидности |

1.42 |

1.72 |

|

Коэффициент ликвидности при мобилизации средств |

0.15 |

0.98 |

|

Коэффициент общей ликвидности |

1.57 |

2.7 |

|

Коэффициент собственной платежеспособности |

0.57 |

1.7 |

В период 2014-2015 гг. предприятие обладает высокой платежеспособностью. В 2014 году у компании проявляется недостаточность мобилизации запасов для покрытия краткосрочных обязательств, однако в 2015 году ситуация резко улучшается. В оба периода наблюдается полное покрытие краткосрочных обязательств оборотными средствами. Также в 2015 году возрастает доля чистого оборотного капитала.

Деловая активность отражает способность предприятия по результатам своей экономической деятельности занять устойчивое положение на конкурентном рынке, результативность работы предприятия относительно величины расхода ресурсов [22].

Скорость оборота активов в совокупности к 2015 году уменьшилась почти в 2 раза, соответственно увеличилась продолжительность одного оборота актива. Скорость оборота запасов значительно сократилась, что сказывается на негативной динамике скорости превращения запасов из материальной в денежную форму. Что касается расчетов с дебиторами, в 2014 году ситуация была благоприятней, а скорость оборота кредиторской задолженности выше в 2015 году. Также в 2015 году наблюдается повышение эффективности использования собственного капитала.

Показатели рентабельности характеризуют эффективность работы предприятия в целом, доходность различных направлений деятельности (производственной, коммерческой, инвестиционной и т.д.) [21]. Динамика показателей рентабельности ООО «Монолитинвест плюс» представлена в таблице 20.

Таблица 20 – Коэффициенты, характеризующие рентабельность ООО «Монолитинвест плюс»

|

Тип коэффициента |

2014 год |

2015 год |

|

Значение коэффициента. % |

||

|

Рентабельность реализованной продукции |

2.73 |

4.76 |

|

Рентабельность производства |

28.9 |

0.13 |

|

Рентабельность совокупных активов |

1.49 |

0.027 |

|

Рентабельность внеоборотных активов |

7986.5 |

0.96 |

|

Рентабельность оборотных активов |

1,5 |

0,028 |

|

Рентабельность чистого оборотного капитала |

5,2 |

0.06 |

|

Рентабельность собственного капитала |

6,09 |

0,05 |

|

Рентабельность инвестиций |

4,23 |

0,04 |

|

Рентабельность продаж |

2,47 |

0,08 |

К 2015 году наблюдается снижение рентабельности, относительно 2014 года. Это снижение характеризуется уменьшением прибыли. В тот период времени в микрорайоне «Иннокентьевский» был введен в эксплуатацию дом, однако квартиры в этом доме не пользовались спросом, соответственно период продаж длился довольно долго, что повлияло на показатели 2015 года. Чтобы повысить спрос, компания реализует различные подходы для привлечения покупателей.

Таким образом, компания «Монолитхолдинг» успешно осуществляет свою деятельность на рынке недвижимости уже четверть века, из года в год занимая лидирующие позиции по объемам введенного жилья, средней площади построек и др. Также компанию отличает специфика деятельности, которая заключается в том, что осуществляется не только строительство домов, но и всей необходимой инфраструктуры в виде школьных, медицинских, дошкольных учреждений.

2.2. Классификация и методы оценки рисков ООО УК Монолитхолдинг» в г. Красноярске

Деятельность строительной компании «Монолитхолдинг», как и любой другой организации, сопровождается возникновением рисковых ситуаций, которыми необходимо умело координировать и последствия которых заблаговременно предотвращать. Так как избежать наступления рисковых ситуаций невозможно, организация должна обладать специальными ресурсами, такими как человеческие, финансовые, информационные, и использовать их для борьбы с рисками.

Под человеческими ресурсами подразумевается формирование команды, занимающейся непосредственно управлением рисками определенного строительного проекта. Также, в качестве человеческих ресурсов выступают участники этих проектов, так называемые, рисковые менеджеры, обладающие необходимыми знаниями и компетенциями для эффективной работы по предотвращению рисковых ситуаций.

Информация – наиболее ценный ресурс, без которого невозможно управлять как рисками, так и любым процессом. Именно поэтому информационные ресурсы должны обладать достоверным, актуальным и своевременным характером.

Компания выделяет определенные финансовые ресурсы для того, чтобы иметь некий материальный запас для покрытия затрат потенциально возможных последствий рисковых ситуаций. Кроме того, организация несет такие затраты, как мотивация персонала, выраженная в денежном эквиваленте. Ведь именно мотивация стимулирует более эффективную реализацию целей компании сотрудниками.

Управление рисками компании «Монолитхолдинг» основывается на системе четких, ясных и измеримых стратегических целей, и операционных показателей проекта, формулируемых собственниками, Советом директоров и Правлением.

Управление рисками осуществляется командой проекта под контролем управляющего проектом в соответствии с требованиями Методики управления рисками являющейся приложением к Положению об управлении рисками ГК ООО «Монолитхолдинг».

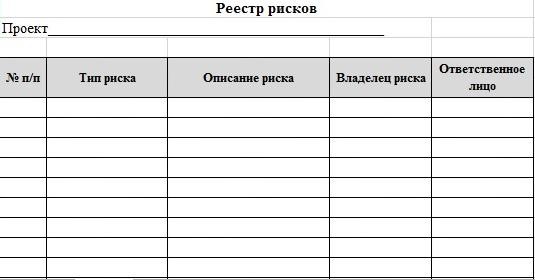

На начальном этапе управления рисками, осуществляется идентификация рисков. Этот процесс предусматривает заблаговременное выявление, документальное оформление и описание рисков, способных оказать воздействие на выполнение проекта, а также формирование реестра рисков проекта (рисунок 5).

Рисунок 5

–

Образец реестра рисков

Реестр рисков проекта должен обновляться командой проекта регулярно.

Идентификация рисков, сбор, анализ, обработка, систематизация полученной информации по найденным рискам, а также формирование реестра рисков реализуется уполномоченными членами команды проекта и регулярно предоставляется управляющему проектом.

После идентификации риски классифицируют. Это необходимо для выявления структуры и разделения рисков на определенные группы с необходимой степенью детализации, а также выявления владельцев рисков (тех, кто отвечает за риски).

При разработке собственного классификатора рисков, рисковые менеджеры компании «Монолитхолдинг» используют виды, представленные в таблице 21.

Таблица 21 – Классификация рисков компании «Монолитхолдинг»

|

Вид риска |

Описание риска |

|

Проектные риски |

|

|

Финансовые риски |

|

|

Контрактные риски |

|

|

Операционные риски |

|

|

Информационные риски |

|

|

Кадровые риски |

|

|

Правовые риски |

|

Процесс оценки вышеперечисленных рисков организуется управляющим проектом совместно с командой проекта, а также с привлечением руководителей функциональных подразделений, являющихся владельцами рисков.

Под влиянием качества той информации, которая имеется о рисках, оценивание может осуществляться одним из следующих способов:

- качественная оценка (на базе имеющегося опыта, другими словами – экспертная);

- количественная оценка (задействуются современные подходы оценивания потенциальных потерь).

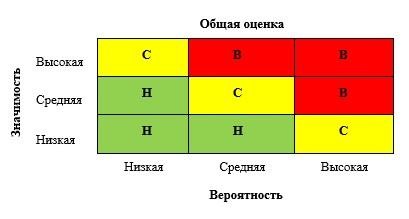

По каждому риску должны быть определены два параметра: вероятность наступления найденных рисков и влияние риска относительно поставленных целей. Степень риска (таблица 22), оценка вероятности наступления рисков (таблица 23) и оценка значимости (таблица 24) проводится владельцами рисков по следующей классификации, в соответствии с методикой, являющейся приложением к Положению об управлении рисками в ГК ООО

«Монолитхолдинг».

Таблица 22 – Шкала степени риска

|

Степень риска |

Соотношение, % |

|

|

Высокая |

66-100 |

|

|

Средняя |

33-66 |

|

|

Низкая |

0-33 |

Таблица 23 – Оценка вероятности риска

|

Вероятность |

Описание |

|

Низкая (Н) |

Может когда-либо наступить |

|

Средняя (С) |

Должен когда-либо наступить в будущем |

|

Высокая (В) |

Скорее всего наступит в большинстве случаев |

Таблица 24 – Оценка значимости рисков

|

Влияние |

Описание |

|

Высокое (В) |

Жизнеспособность проекта находится под угрозой. Возможны серьезные нарушения в отношениях с владельцами и другими и заинтересованными лицами. |

|

Среднее (С) |

Жизнеспособность проекта не находится под прямой угрозой, но отдел, подверженный риску, должен пересмотреть операционную деятельность. |

|

Низкое (Н) |

Возможны отклонения от плановых показателей в размере не более 5 % от утвержденных объёмов работ и не влияющих на соблюдение сроков выполнения проекта. |

Общая интегральная оценка риска проводится по матрице (рисунок 6).

Рисунок 6 – Интегральная оценка риска

Помимо оценки рисков, осуществляется процесс приоритезации – отбор наиболее значимых и существенных рисков, подлежащих усиленному контролю. Этот процесс организуется управляющим проекта. При этом выявляется степень толерантности к риску, то есть определение максимального объема потерь, который в материальном отношении не существенно воздействует на проект и его ключевые показатели. Процесс выявления толерантности состоит из установки приемлемых значений риска и лимита возможных потерь. Также производится ранжирование и приоритезация рисков по уровню влияния на проект для нахождения рисков, критических для проекта.

Над рисками, которые признали критическими по итогам приоритезации, следует осуществлять дальнейший анализ командой проекта под контролем управляющего проектом. Некритическими рисками необходимо координировать в рамках должностных обязанностей каждого участника проекта. Для критических рисков определяются владельцы рисков и ответственные за контроль из числа членов команды проекта.

Чтобы сократить ущерб и вероятность появления рисков осуществляется создание планов мероприятий по координации критических рисковых ситуаций. Мероприятия должны соответствовать принципу экономической целесообразности, то есть стоимость внедряемых мероприятий не может превышать предполагаемое сокращение ущерба от реализации риска. Разработка планов мероприятий реализуется командой проекта. Планы содержат четкое определение ряда задач, сроки исполнения и информацию об ответственных.

В процессе разработки мероприятий по управлению критическими рисковыми ситуациями используется портфельный подход, при котором учитываются взаимосвязи рисков.

Итогом работы по выявлению, оценке и приоритезации рисков является матрица рисков (рисунок 7). По мере выполнения этих работ уполномоченные члены команды проекта после их согласования с управляющим проектом вносят данные в матрицу рисков. Заполненная матрица рисков согласовывается управляющим проектом со Штабом. В случае наличия замечаний по рискам уполномоченные члены команды проекта оперативно в течение двух дней вносят необходимые изменения в матрицу рисков, после чего управляющий проектом повторно согласовывает её со Штабом.

Рисунок 7 – Образец матрицы рисков

Ежемесячно командой проекта осуществляется мониторинг рисков, осуществляя при этом сбор данных по динамике рисков, являющихся критическими, также реализации планов проведения мероприятий по их координации. По результатам мониторинга управляющий проектом совместно с командой проекта анализирует работу по управлению рисками и в ежемесячном отчёт о прогрессе проекта формирует раздел по рискам проекта. По результатам мониторинга могут вноситься корректировки в проводимые мероприятия или же осуществляться разработка дополнительных.

Таким образом, «Монолитхолдинг», исходя из своих целей и желаемого результата, формирует собственный классификатор рисков, наиболее опасных для компании, а также выбирает более приемлемые методы оценки и управления рисковыми ситуациями.

3. РАЗРАБОТКА МОДУЛЯ ИНФОРМАЦИОННО-ПРОГРАМ-МНОГО ОБЕСПЕЧЕНИЯ СИСТЕМЫ РИСК-МЕНЕДЖМЕНТА ООО УК «МОНОЛИТХОЛДИНГ»

Данные в системе принятия решений, которые получают с помощью анализа финансового состояния компании, выступают в роли наиболее важных элементов. Большинство пользователей в определенной степени задействуют методы финансового анализа при выборе того или иного решения.

Менеджер, принимая решения, связанные с рисками, может привести деятельность компании к состоянию банкротства или к иным финансовым проблемам. Поэтому актуальным становится в последнее время разработка программных продуктов, позволяющих производить анализ данных финансовой отчётности и бухгалтерского учёта, и на их основании отражать достаточно точные результаты о состоянии деятельности компании.

Задействование компьютерных технологий способствует повышению эффективности аналитической и экспертной работы. Что достигается с помощью сокращения времени проведения анализа; более обширного охвата влияния факторов на итоги хозяйственной деятельности; замены упрощенных или приближенных расчетов на точные вычисления; выбора и реализации новых задач анализа, которые почти не реализуемы вручную и стандартными методами.

Компьютер стал неотъемлемым элементом рабочего места экономиста, а его деятельность все больше приобретает автоматизированный характер труда. Поэтому автоматизация экономического анализа с использованием компьютеров превращается в объективную необходимость, которая обусловлена повышением качества информационного обслуживания при управлении хозяйственной деятельностью, а также активным развитием технических способностей современных компьютеров.

Методика экономического анализа, основанная на применении компьютерных технологий, должна быть разработана в соответствии с требованиями: комплексности, системности, точности, оперативности, динамичности, прогрессивности. Только при условии учета данных требований будет обеспечено определение состояний объекта управления и прогноз его развития, также целенаправленный и систематический рост эффективности хозяйственной деятельности по итогам анализа.

Существует определенное число программных продуктов, являющихся ключевыми элементами в соединении информационной базы учета, финансового анализа и планирования. Рассмотрим некоторые из них.

1. «ИНЭК-Аналитик» – это сильная система для осуществления финансового анализа, благодаря методическому наполнению программы. Использование «ИНЭК-Аналитик» дает возможность проведения всестороннего анализа экономико-финансовой деятельности компании в динамике:

- показатели, отражающие финансовые результаты;

- вертикальный и горизонтальный анализ пассива и актива аналитического баланса;

- показатели, характеризующие доходность и рентабельность;

- показатели платежеспособности, выявляющие способность компании погасить текущий долг и вероятность банкротства на ближайший период;

- показатели финансовой устойчивости;

- эффективность деятельности сотрудников и динамика производительности труда персонала и др.

Из множества коэффициентов и показателей программный комплекс производит отбор ключевых, которые характеризуют все элементы хозяйственной деятельности компании: эффективность функционирования, финансовая устойчивость и рискованность бизнеса компании, краткосрочные и долгосрочные перспективы платежеспособности, качественные характеристики управления компанией. На базе выбранных показателей проводится системная оценка финансового состояния компании. После чего компанию соотносят в соответствии с типом. Первый тип – высокорентабельные компании, которые характеризуются хорошими шансами дальнейшего развития. Ко второму типу относятся предприятия со средним уровнем доходности. Для третьего типа характерно нахождение на грани финансовой устойчивости. И предприятия, относящиеся к четвертому типу находятся в глубоком кризисе. Задействование данного системного показателя способствует не только отслеживанию динамики финансового положения компании, но и соотнесению по рейтингу с другим организациями.

Показатели финансового состояния компании можно анализировать за конкретный период или отследить в динамике за несколько месяцев, лет. Кроме того, можно сравнивать показатели с рекомендуемыми значениями. Итоги анализа автоматически конвертируются в любую из валют.

Программа «ИНЭК-Аналитик» позволяет реализовывать собственные методики для реализации финансового анализа, при этом описывая алгоритмы подсчета показателей. Процесс разработки собственных методик анализа не требует помощи программистов, поскольку пользователю предоставляется абсолютно доступный механизм выбора формул подсчета показателей при наличии возможности их просмотра прописью, также формирования собственных комментариев к разработанным показателям. Данная программа, как правило, рекомендуется к использованию в крупных компаниях.

2. «Audit Expert» – система для оценки, диагностики и мониторинга финансового состояния организации, позволяющая менеджеру осуществлять финансовый анализ внутри организации, также с внешней стороны: контролирующих органов, акционеров, кредиторов.

За базу работы системы «Audit Expert» взято приведение бухгалтерской отчетности за несколько периодов к общему виду, соответствующему требованиям международных стандартов финансовой отчетности (IAS). Данный подход делает итоги работы «Audit Expert» понятными на мировом уровне и позволяет сделать оценку на основе полученных данных о финансовом состоянии организации.

«Audit Expert» осуществляет преобразование данных в аналитические таблицы. Программа позволяет реализовывать переоценку пассивов и активов и делать перевод данных в более устойчивую валюту. На основании аналитических таблиц рассчитываются финансовые коэффициенты, оцениваются риски банкротства потери ликвидности, проводится оценка структуры баланса и стоимости чистых активов, анализируется безубыточность и осуществляется факторный анализ рентабельности собственного капитала.

Кроме реализации решений базовых задач «Audit Expert» предоставляет возможность формировать собственные методики. По итогам анализа с помощью программы можно подготовить отчеты, содержащие необходимые графики и диаграммы, демонстрирующие динамику базовых показателей.

Возможности программы «Audit Expert» при решении задач финансового анализа организации:

- осуществлять вертикальный, горизонтальный, трендовый анализ данных;

- проводить оценку времени достижения показателями критических значений, т.е. осуществить прогноз;

- проводить оценку рисков банкротства и потери ликвидности;

- определять предполагаемые варианты развития деятельности с помощью создания матрицы финансовых стратегий;

- реализовывать свои методики анализа;

- осуществлять сравнение значений показателей с нормативными, также с показателями компаний отрасли;

- получать автоматические заключения экспертов и осуществлять формирование отчетов по итогам анализа.

3. Программный продукт «Альт-Финансы» служит для выполнения системной оценки деятельности компании, выявления тенденций ее развития, расчета стандартных нормативов для осуществления прогнозирования и планирования, оценивания кредитоспособности компании.

Реализация детального финансового анализа и интерпретация выявленных результатов способствует нахождению оптимального пути развития, разработке программы финансового оздоровления компании, располагающейся на грани банкротства, обоснованию решений относительно инвестиций.

Программный продукт «Альт-Финансы» включает возможность внесения пользователем изменений в программу. С помощью «Альт-Финансы» возможен расчет финансовых показателей.

Пользователь может проводить финансовый анализ, применяя старые, а также новые формы бухгалтерской отчетности. Благодаря специальной макрокоманды перевод бухгалтерской отчетности будет реализован автоматически из старого формата в новый.

Программный продукт «Альт-Финансы» использует базовые методы проведения анализа: вертикальный, горизонтальный, сравнительный. Ко всему прочему, пользователю предоставляется возможность осуществления факторного анализа изменения показателя рентабельности собственного капитала, общей ликвидности и других показателей.

Программа представлена в виде шаблона для Microsoft Office Excel. Составляющие шаблона – это лист с таблицами начальных значений и результатов, несколько десятков листов с графиками. Программа, реализованная на базе Excel, содержит все особенности электронной таблицы, поэтому структура данных при осуществлении работы с финансовыми показателями и балансом довольно проста, а, следовательно, дополнять функционал собственной аналитикой не представляется сложным. «АльтФинансы» – практически единственная программа, которая осуществляет полный перевод таблиц на английский язык.

ЗАКЛЮЧЕНИЕ

Риск выступает в качестве неотъемлемой части хозяйственной деятельности любой организации. Поэтому перед менеджерами по управлению рисками стоит задача максимального снижения возможных последствий и минимизация расходов, связанных с управлением рисковыми ситуациями.

Проблема управления рисками становится особенно актуальна в современных условиях развития информационных технологий. Реализация рискового менеджмента на предприятии с применением программных средств позволяет решить данную проблему.

С появлением программных продуктов, реализующих автоматизацию управления и проведения анализа рисков, целесообразно повышать эффективность работы программного решения, а, следовательно, и системы управления рисками компании в целом. Применительно к строительной отрасли, рисковый менеджмент играет особую роль, поскольку строительная сфера наиболее расположена к появлению рисковых ситуаций.

На основании теоретических и практических исследований области деятельности и особенностей организации управления рисками строительной компании «Монолитхолдинг» было принято решение о внедрении программного модуля, позволяющего улучшить процесс анализа рисков, а именно более эффективного учета материальных затрат, которые оказывают значительное влияние на показатели деятельности предприятия.

В ходе выполнения работы была достигнута ключевая цель: увеличение функциональных возможностей программного продукта путем разработки программного модуля.

Вместе с этим были решены задачи, с помощью которых реализована поставленная цель:

- рассмотрели существующие подходы оценки финансовых рисков строительной организации;

- провели оценку существующей системы риск-менеджмента в управлении рисками в проектной среде;

- разработали модуль информационно-программного обеспечения системы риск-менеджмента ООО УК «Монолитхолдинг»;

- дали оценку экономического эффекта от внедрения модуля информационно-программного обеспечения.

Таким образом, данная разработка способствует:

- повышению эффективности функционирования компании «Монолитхолдинг» с точки зрения эффективности управления бизнеспроцессом управления рисками;

- улучшению конкурентных позиций относительно положения в рейтинге строительных компании Красноярского края;

- повышению социальной ответственности перед потребителями жилья за счет снижения возможности возникновения рисковых ситуаций.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Коваленко, А.В. Кластерный анализ финансово-экономического состояния предприятий строительной отрасли / А. В. Коваленко, М. Х. Уртенов, Л. Н. Заикина // Политематический сетевой электронный научный журнал КубГАУ/ Кубанский государственный университет – Краснодар, 2012. – №60(06). – С. 1.

- Обзор рынка новостроек в России 2015-2016 гг. [Электронный ресурс] // Datahomes: электронная база строительных объектов и исследований рынка недвижимости. – Режим доступа: http://datahomes.ru/novosti_stroitelstva/obzor/ obzor-rynka-novostroek-v-rossii-2015-2016-gg.html

- Строительство [Электронный ресурс] // Федеральная служба государственной статистики. – Режим доступа: http://www.gks.ru/wps/wcm/connect/rosstat_main/rosstat/ru/statistics/enterprise/buil ding/

- Сибирский Федеральный округ [Электронный ресурс] // Сибирский региональный центр МЧС России. – Режим доступа: http://siberian.mchs.ru/Regionalnij_centr/Region

- Денисенко, О. И. Жилищное строительство: итоги 2015 года в России, Сибири, Омске [Электронный ресурс]: сайт депутата Государственной Думы РФ от Омской области – Омск, 2016. – Режим доступа: http://olegdenisenko.ru/ zhilstroit2015/

- О союзе строителей Красноярского края [Электронный ресурс]: сайт союза строителей Красноярского края – Режим доступа: http://sskk.ru/doc.php?id=3

- Чащин, В. Ф. О перспективах строительных компаний региона [Электронный ресурс] // Сайт союза строителей Красноярского края – 2016. – Режим доступа: http://sskk.ru/doc.php?id=3070

- Индеева, В.В. Комплексное управление рисками как необходимое условие успешного менеджмента в строительстве // Фундаментальные исследования. – 2011. – № 5. – С. 70-71.

- Паштова, Л. Г. Риск-менеджмент на предприятии // Журнал «Справочник экономиста». – 2013. – № 5.

- Мельничук, Д.Б. Семь граней стратегического управления предприятием / Д. Б. Мельничук // Менеджмент в России и за рубежом. – 2013. № 5. – С. 3-10.

- Коновалова, А. В. Управление рисками инновационных проектов в кредитных организациях: дис. … канд. экон. наук: 08.00.05 / Коновалова Алина Валерьевна. – Ярославль, 2014. – 26 с.

- Куликова, Е. Е. Управление рисками: инновационный аспект: учебник / Е. Е. Куликова – Москва: Бератор-Паблишинг, 2015. – 112 с.

- Грузин, Н. А. Современные подходы к оценке проектных рисков организаций. // Интернет-журнал «Науковедение» – Новосибирск, 2015. – С.4

- Ахтамова, Г. А. Управление предпринимательскими рисками в сфере услуг : дис. … канд. экон. наук : 08.00.05 / Ахтамова Гульнара Авхадиевна. – Москва, 2014.

- Александрова, Е.Б. Методы оценки риска в строительстве [Электронный ресурс] // Экономическое возрождение России. – Санкт-Петербург. – Режим доступа: http://lib.usue.ru/resource/free/12/s191.pdf

- О компании [Электронный ресурс]: официальный сайт ГК «Монолитхолдинг». – Режим доступа: http://www.monolit-holding.ru/about

- История компании [Электронный ресурс]: официальный сайт ГК «Монолитхолдинг». – Режим доступа: http://www.monolitholding.ru/about/history

- Новости компании [Электронный ресурс]: официальный сайт ГК «Монолитхолдинг». – Режим доступа: http://www.monolit-holding.ru/press/news/67-Krasnoyarsk-Siti-territoriya-komfortnogo-prozhivaniya

- Рейтинг застройщиков недвижимости в Красноярске [Электронный ресурс]: Деловой квартал. – Режим доступа: http://krasnoyarsk.dk.ru/wiki/reytingzastroyshchikov-nedvizhimosti

- Рейтинг застройщиков Красноярска [Электронный ресурс]: электронная база статей. – Красноярск, 2015. – Режим доступа: http://nakluchah.com/Krasnoyarskiy-kray/Krasnoyarsk/Reyting-zastroyshhikov-Krasnoyarska-art39.html

- Бочаров, В.В. Финансовый анализ: учеб. пособие / В.В. Бочаров – Санкт-Петербург: 2-е изд., 2012. – 76 с.

- Дуб, В.Ю. Понятие деловой активности предприятия // Журнал «Современные тенденции в экономике и управлении: новый взгляд». – Владивосток, 2015. – № 33 – С.14.

- Пенсионный фонд Российской Федерации [Электронный ресурс]: официальный сайт. – Режим доступа: http://www.pfrf.ru/branches/chechnya/info/ ~Strahovatelyam/1887

- Кириченко, Т. В. Финансовый менеджмент: учебник / Т. В. Кириченко – М.: 2013.

- Фурсова, М. Н. Комплексный анализ хозяйственной деятельности: учеб. пособие / М.Н. Фурсова – Владивосток: ВГУЭС, 2011. – 24 с.

- Васильева, Н.Ф. Информационный риск как составляющая экономического риска в антикризисном управлении // Стратегия и механизмы регулирования промышленного развития. – 2011. – № 3.

- Сергеева, В. И. Логистика: Учебник. Полный курс MBA / В. И. Сергеева – М.: Эксмо, 2011.

- Рынок жилья и ипотечного кредитования. Итоги 2014 года [Электронный ресурс] // Аналитический центр «Агентство по ипотечному жилищному кредитованию». – Режим доступа: http://ahml.ru/wpcontent/uploads/ 2016/04/report_4_2015.pdf

- Методология IDEF0 [Электронный ресурс]: информационная база. Режим доступа: http://alice.pnzgu.ru/case/caseinfo/bpwin/part3.php

- Контроль почтовых отправлений, телеграмм и иных сообщений. Отличие от прослушивания телефонных разговоров. Оперативно-розыскные мероприятия в системе оперативно-розыскной деятельности и оперативно-розыскной политики

- «Правовое регулирование валютного рынка: общая характеристика.»

- Правовое регулирование валютного рынка: общая характеристика (ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ РЕГУЛИРОВАНИЯ ВАЛЮТНОГО РЫНКА)

- Правовое регулирование цен на продукцию, работы и услуги

- Особенности политики мотивации персонала организаций бюджетной сферы: Общая характеристика мотивации

- Теоретические основы страхования

- Понятие и задачи экономического анализа (ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ПОНЯТИЯ)

- Теоретические аспекты применения облачных сервисов

- Роль информационного права и информационной безопасности в современном обществе (Теоретико-правовые основы информационного права)

- «Влияние фактора неопределенности при планирования инновационного проекта»

- Определение,основные задачи,функции бухгалтерского учета

- Особенности управления организациями в современных условиях и пути его совершенствования(Состояние развития подходов к управлению организациями, человеческими ресурсами в современной экономической науке)