«Правовое регулирование валютного рынка: общая характеристика.»

Содержание:

ВВЕДЕНИЕ

Актуальность исследования. В настоящее время почти у каждого россиянина сложилось определенное мнение по поводу рынка Форекс. Более того, многие их них уверены, что с помощью вложения денег в данную систему или в памм инвестирование, можно преумножить свои деньги. У оставшихся людей мнение крайне негативное на этот счет. Актуальность данной темы заключается в том, что сделки на рынке Форекс осуществляются во всем мире ежедневно в большом количестве, поэтому крайне важно изучить особенности валютного регулирования данного инструмента. Кроме того, динамика развития этого сегмента валютного рынка такова, что, несмотря на сложности вхождения в данный рынок, появляются новые компании по предоставлению услуг на рынке Форекс для частных клиентов. Данный факт стимулирует государство более жестко регулировать рынок таких услуг.

Целью данной работы является сравнение валютного регулирования в развитых зарубежных странах и в Российской Федерации, выявить особенности.

Задачи исследования:

- рассмотреть теоретические аспекты регулирования валютного рынка;

- провести анализ правового регулирования валютного рынка;

- выявить проблемы регулирования валютного рынка России.

Объект исследования – валютный рынок.

Предмет исследования – регулирование валютного рынка.

Структура работы состоит из введения, основной части, заключения и списка литературы.

Теоретической и методологической базой данной работы послужили труды российских и зарубежных авторов в области права, материалы периодических изданий и сети Интернет.

ГЛАВА 1 ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ РЕГУЛИРОВАНИЯ ВАЛЮТНОГО РЫНКА

1.1 Понятие валютного рынка

Все страны мира используют свою валюту. Валютные отношение возникают при международных расчетах по мировым связям, когда появляется необходимость обмена денег одной страны на деньги другой. Устойчивость любой валюты, как всем известно,зависит от уровня доверия к ней[1].

Валютные отношения - наиболее важная часть международных экономических отношений, через них осуществляются расчетные и платежные операции в мировой экономике. Регулирование валютных отношений и форма их организации являются составляющими валютной системы.

Валютная система - это совокупность экономических отношений, которые связаны с формированием валюты и формами их организации. Различаются 3 вида валютных систем:

- национальная(на уровне одной страны),

- международная (на уровне нескольких организаций),

- мировая.

Международные валютные отношения - совокупность общественных отношений, складывающихся при функционировании валюты в мировом хозяйстве и обслуживающих взаимный обмен результатами деятельности национальных хозяйств[2].

Главная задача мировой валютной системы - регулирование сферы валютных рынков и международных расчетов для сдерживания инфляции, обеспечения устойчивого экономического роста, поддержания равновесия обмена и платежного оборота внешней экономики. Мировая валютная система - формой организации международных валютных отношений, закрепленной 20 межгосударственными соглашениями[3].

Обмен валюты по установленному курсу производится на валютных рынках. Валютные рынки рассматриваются как официальные центры, где совершается конвертация иностранных валют на национальную по курсу, складывающемуся на основе спроса и предложения[4].

Валютный рынок - официальный финансовый центр, где сосредоточена купля - продажа валют и ценных бумаг в валюте в результате спроса и предложения на них. Формирование мирового валютного рынка относиться к 19 веку, оно способствовало развитию международной торговли и усилению движения капиталов из страны в страну. Валютные рынки по сфере распространения различаются на международный и внутренний: Внутренний валютный рынок - это валютный рынок одного государства, т.е. рынок, функционирующий внутри данной страны.

Международный валютный рынок охватывает валютные рынки всех стран мира. Под международным валютным рынком понимается цепь связанных между собой системы спутниковых и кабельных коммуникаций мировых региональных валютных рынков.

Мировые валютные рынки сосредоточены в мировых финансовых центрах. Мировой валютный рынок обслуживает движение денежных потоков, опосредуя движение товаров, услуг и перераспределение капитала между странами. В настоящее время в результате развития техники связи и снятия валютных ограничений выделение национальных, региональных и мировых рынков стало в значительной мере условным. Складывается глобальный валютный рынок, который работает 24 часа в сутки попеременно во всех частях света. Он получил название «Международная валютная биржа» - FOREX. Его ежедневный оборот - 1,2- 1,4 трлн. долларов.

Задачи валютного рынка:

- создание условий для обмена национальными деньгами, обеспечение связи между огромным количеством обособленных национальных систем;

- создание условий для управления валютными и кредитными рисками, для проведения арбитражных и спекулятивных операций;

- установление эффективного валютного курса;

- служат источником управления ликвидностью в иностранной валюте и краткосрочных валютных кредитов.

Валютный рынок представляет собой сферу отношений по поводу купли-продажи товаров и иностранной валюты различными странами и рыночными субъектами, находящимися в различных государствах.

Резиденты имеют право только через уполномоченные банки продавать и покупать валюту на внутреннем валютном рынке страны.

Основные участники валютного рынка и их функции:

- Центральные банки. Управляют валютными резервами государства и гарантируют устойчивость курса валют.

- Коммерческие банки. Они проводят основную часть валютных операций.

- Фирмы, которые осуществляют торговые операции на внешнем рынке. Импортеры формируют твердый спрос на валюту из-за рубежа, а экспортёры - предложение на нее.

- Валютные биржи - осуществляют обмен валют для предприятий и устанавливают рыночный курс.

- Валютные брокеры - сводят покупателя и продавца валют разных стран и осуществляют конверсионные или ссудно-депозитные операции между ними.

- Граждане. Они заключают обширный спектр сделок, роль которых по отдельности не имеет особого значения, но в итоге могут формировать преимущественный дополнительный спрос или предложение. На валютных рынках совершаются различные валютные операции.

Валютные операции - это сделки по купле-продаже валюты, в результате которых меняется собственник национальной или иностранной валюты, или двух иностранных валют.

Основными видами валютных операций являются спот и форвард. Спот - это кассовые операции с наличной валютой, сроки поставки которой - два рабочих дня после заключения сделки. По курсу спот - базовому курсу валютного рынка - происходит урегулирование текущих торговых и неторговых операций. Форвард - это срочные сделки, при которых валюта поставляется на определенную дату (на месяц или больше) по согласованному на курсу на момент заключения контракта. Также на валютных биржах применяются фьючерсные сделки, при которых платежи переводятся на фиксированный срок (от недели до пяти лет) по курсу на момент сделки. Форвардные и фьючерсные сделки могут спекулятивные цели или цель страхования валютных рисков во времени и на различных рынках.

Помимо этих валютных операций, существует вид сделок предпринимателей, который связан с манипулированием сроками расчетов для получения выгод на экономической основе. Этот вид обычно применяется при колебаниях валютных курсов, при значительных повышениях или понижениях процентных ставок, чтобы снизить степень риска.

За последние десятилетия структура валютных операций очень изменилась. Уменьшилось количество операций спот и увеличились сделки типа опцион, своп, фьючерсы, валютная спекуляция. Казалось бы, такая динамика характеризует стремление снизить валютный риск, но все-таки она порождает новые проблемы, которые связаны с неустойчивостью валютного рынка. Это иллюстрирует основную тенденцию развития валютного рынка на современном этапе.

Подводя итог, можно отметить, что международный валютный рынок охватывает валютные рынки всех стран мира, что оказывает огромное значение на мировую экономику в целом.

1.2 Регулирование валютного рынка

Государственное регулирование в области валютного рынка необходимо для обеспечения экономической безопасности страны, подъема ее экономики с помощью расширения внешнеэкономических связей.

Валютный рынок России на сегодняшний день очень чувствителен к внешнеэкономическим и внешнеполитическим факторам, воздействующим на него.

Развитие валютного рынка страны зависит от проводимой денежно-кредитной политики Центральным банком России - грамотного регулирования биржевых банковских операций. Центральный банк Российской Федерации проводит валютную политику, воздействует на величину курса национальной валюты, регулирует объем золотовалютных резервов и определяет величину процентных ставок на внутреннем валютном рынке.

Центральный банк России в сфере валютного контроля руководствуется Федеральным законом «О валютном регулировании и валютном контроле»[5], а также имеет свой перечень нормативных и иных актов в сфере валютного контроля, к которому относятся инструкции Банка России, положения Банка России, указания Банка России, методические рекомендации Банка России, письма Банка России[6].

Банк России с 2014 г. упразднил действовавший механизм курсовой политики. При этом новый подход Банка России к проведению операций на внутреннем рынке не предполагает полного отказа от валютных интервенций, их проведение возможно в случае угроз для финансовой стабильности.

В результате формирование курса рубля будет происходить под влиянием рыночных факторов, что должно способствовать усилению действенности денежно-кредитной политики Банка России и обеспечению ценовой стабильности. Помимо этого, новый подход к проведению операций на внутреннем валютном рынке ускорит адаптацию экономики и увеличит ее устойчивость.

С февраля 2017 года Минфин совместно с Банком России осуществляет операции по купле-продаже иностранной валюты на внутреннем рынке. Целью данных операций является стабилизация внешних экономических условий. Также Центральным банком проводятся операции с международными золотовалютными резервами. Эти средства используются для осуществления расчетов по внешнеторговым операциям, для расчёта по внутренним и внешним долгам страны и т.д.

На данный момент в условиях международного разделения труда и развития международных экономических отношений страны с валютой, которая не является свободно используемой, вынуждены регулировать курс своей валюты, чтобы избежать его резких колебаний. Помимо этого, в этой стране должен соблюдаться баланс притока и оттока свободно используемой валюты.

Основные факторы, влияющие на колебания курса рубля в России на сегодняшний день:

- Влияние стоимости нефти на курс рубля;

- Санкции со стороны ряда стран ЕС и др.;

- Сокращение доли иностранных вложений в пользу западных стран;

- Недоверие россиян к национальной валюте;

- Уровень инфляции[7].

Для обеспечения стабильного курса национальной валюты нужна интеграция с мировым сообществом. Чтобы рубль мог претендовать на роль одной из основных валют в мировом сообществе, необходимо обеспечение стабильного валютного курса. Перечислим проблемы, которые препятствуют процессу валютной интеграции рубля в мировую финансовую систему:

- отсутствие отлаженного механизма государственной поддержки экспортоориентированных производств;

- несовершенство законодательства в валютной сфере;

- несоответствие объемов инвестиционных процессов потребностям экономики России;

- нестабильное состояние экономики.

Не стоит также забывать про такую проблему, как утечка капитала из страны. Отток капитала имеет ряд отрицательных последствий для экономики: уменьшение денежной массы, сокращение валютных резервов, уменьшение налогооблагаемой базы, снижение устойчивости финансового рынка и др[8]. Для того, чтобы государство могло реализовывать свои интересы на разных уровнях, таких как международная арена и экономический суверенитет, необходимо обеспечить благоприятный инвестиционный климат в России. Если не будут проводиться мероприятия по привлечению иностранных инвестиций, которые могут предоставить возможность исключения геополитических рисков, то Россия будет не в состоянии проводить суверенную экономическую политику.

В одной из своих книг Сергей Юрьевич Глазьев (российский экономист, политик, советник президента РФ по вопросам региональной экономической интеграции) высказал свои мысли на счет путей решения проблем, связанных со стабилизацией курса рубля. Экономист акцентирует внимание на том, что у многих стран была похожая ситуация, связанная с нестабильным состоянием как национальной валюты, так и экономики в целом (Индия, Китай, Южная Корея и др.), которые смогли совершить резкий экономический скачок. Характерной чертой всех этих стран в свое время было отсутствие денег внутри страны. Эта проблема была решена с помощью создания внутренних источников, ориентированных на правильно выбранные приоритеты и планы развития. С.Ю.Глазьев считает, что для роста экономики России нужно создать такую систему мер, которая будет основана на научных знаниях о взаимозависимостях денежной и производственной сфер, о законах развития современной экономики. Необходимо частно-государственное партнерство на основе стратегического планирования, стимулирование инновационной активности, защиту валютнофинансовой системы от спекулятивных атак, снижение инфляции путем повышения эффективности производства и обеспечения добросовестной конкуренции. Таким образом наша экономика может расти с темпом до 8% в год, что будет являться отличным показателем[9]. Нужна поддержка со стороны государства в сфере кредитования торговых предприятий, занимающихся, в том числе, инновационной деятельностью. На данный момент ключевая ставка составляет 7,5%, что для многих организаций при взятии кредита становится неподъемными средствами.

Необходимо постепенное укрепление позиций рубля, что позволит создать «рублевую зону нового типа», к которой другие страны начали бы привязывать свои национальные валюты. Например, для расширения зоны влияния рубля можно организовать на территории России торговлю на бирже нефтью и газом с расчетом в рублях[10].

Необходимо выбрать стратегию для постепенного укрепления позиций рубля и постепенного становления рубля в качестве международной резервной валюты.

Самым подходящим вариантом для России, пожалуй, будет являться смешанный вариант проведения политики регулируемого «плавания», при незначительном изменении валютных курсов и применении корректирующих внутриэкономических мер по стабилизации экономики страны. Это должно привести к положительным результатам на валютном рынке и в экономике России в целом.

Сначала необходимо обязать экспортеров осуществлять продажу товаров и услуг за национальную валюту (в данном случае, за рубли) и свободно конвертируемую валюту в равной пропорции. Это приведет к постепенному формированию мирового рынка рублей.

Для достижения данной цели у России есть ресурсные возможности для распространения своей валюты в качестве резервной в странах СНГ и других странах, являющихся внешнеэкономическими партнерами России. Помимо этого, необходимо укреплять свои позиции в мировой торговле, особенно в экспорте. Для обеспечения стабильного экономического развития страны, доверия на финансовых рынках, России необходимо найти новых внешнеэкономических партнеров[11].

Существующее правовое законодательство сокращает кредитные и инвестиционные возможности для экономического развития нашей страны. Для решения проблемы необходима корректировка законодательства, которая должна быть направлена не только на обеспечение эффективного функционирования кредитных организаций, но и более качественное обеспечение защиты интересов граждан и юридических лиц как равноправных участников банковских операций. Нужно увеличить число нормативно-правовых актов, которые бы регулировали правовые вопросы в сфере деятельности кредитных организаций в Российской Федерации.

ГЛАВА 2 АНАЛИЗ ПРАВОВОГО РЕГУЛИРОВАНИЯ ВАЛЮТНОГО РЫНКА

2.1 Регулирование внутреннего валютного рынка с учетом сезонной составляющей колебаний курса рубля

Влияние сезонности неоспоримо и, с нашей точки зрения, в настоящее время недооценено. Будучи предупрежденными о предстоящих изменениях всегда можно заранее предпринять меры, противодействующие негативному влиянию тех или иных факторов, приводящих к нежелательным изменениям интересующих нас показателей[12]. Поскольку сезонным изменениям подвержено огромное количество явлений и показателей, а те, которые не подвержены непосредственно сезонным колебаниям, в любом случае связаны с другими, которые этим самым колебаниям подвержены[13]. Взять, например, сельское хозяйство - сложно не согласиться с тем, что в зависимости от цен на продовольствие сильно изменяется спрос на все другие группы товаров[14]. Кроме того сезонное изменение цен на топливо оказывает аналогичное воздействие на рыночную конъюнктуру[15]. Но все эти вопросы еще ждут своего исследователя, в то время как нас в рамках данного исследования интересует только влияние фактора сезонности на валютные курсы и возможность практического использования этого знания.

Но, как мы уже говорили, анализ сезонных колебаний вовсе не ограничивается исследованием годовой активности покупателей. Сезонным колебаниям подвержены многие явления общественной жизни, например: сельское хозяйство, потребление энергии для отопления помещений в холодные периоды, потребление канцелярских товаров, стройматериалов, инвестиции и много другое.

Кроме того, по мнению многих исследователей [7; 8], курс национальной валюты РФ сильно зависит от цен на энергоресурсы, спрос на которые, в свою очередь, зависит от времени года, то есть также подвержен сезонным колебаниям.

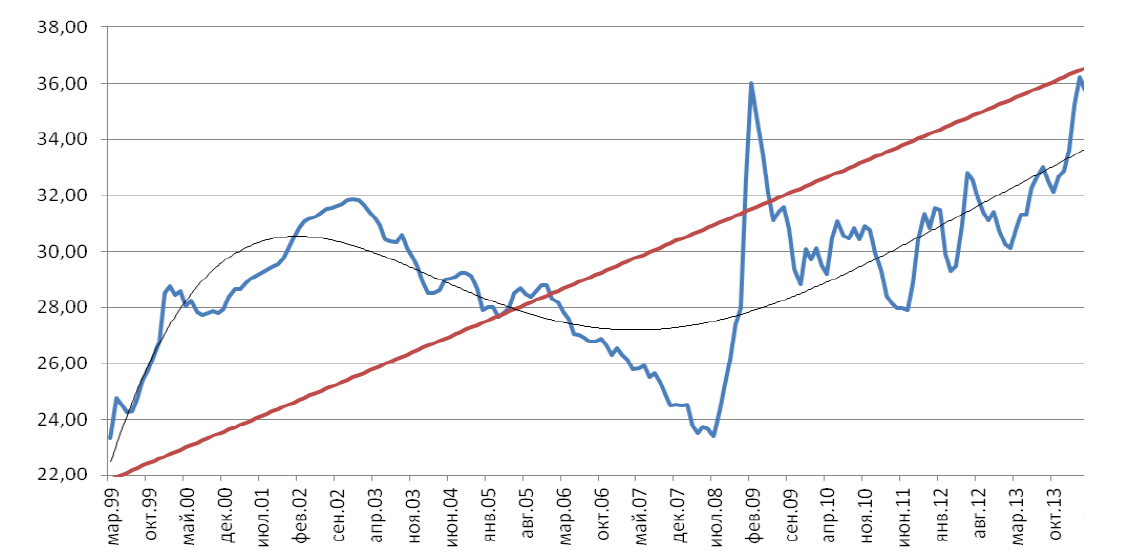

За рассматриваемые 15 лет курс рубля по отношению к доллару несколько раз испытывал резкие разнонаправленные колебания, которые практически невозможно описать какой-либо гладкой функцией. Динамику можно увидеть на рисунке 2.

Рис.2. Динамика курса доллара с 1999 по 2014 годы

Данное затруднение, на наш взгляд, можно решить, если выделить из данного периода более короткие, на протяжении которых отсутствуют чрезмерно резкие колебания курса и вообще представляется возможным определить общую для данного промежутка времени тенденцию развития явления, которую к тому же возможно описать относительно «простой» функцией времени. Таким образом были выделены следующие периоды: март 1999 - декабрь 2002; январь 2003 - июль 2008; февраль 2009 - июль 2011; август 2011 - май 2014. В математике это называется выделить отдельные гармоники колебаний. Колебания курса рубля по отношению к доллару после 2014 года нами намеренно не рассматривались, поскольку очевидно: катастрофические его изменения в 2014 году привели к слому сложившихся тенденций, а относительно незначительный временной интервал, прошедший с тех пор не позволяет определить новые тенденции, таким образом исследовать данный период просто не представляется целесообразным. Считаем, что данное исследование можно будет произвести не ранее, чем через 5 лет.

Если в качестве аппроксимирующей функции использовать прямую, то надо будет ввести корректировки, связанные с резкостью и разнонаправленностью колебаний[16]. Для этого предлагаем выделять отдельные периоды, на протяжении которых основная тенденция была постоянной, таким образом, находя индексы сезонности для разных временных периодов, выделенных из одного. После этого можно применять широко известный метод аналитического выравнивания.

В качестве аппроксимирующей функции использовалась прямая[17].

где а0, а1 - коэффициенты, определяемые в методе аналитического выравнивания; t - моменты времени, для которых были получены исходные и соответствующие теоретические уровни ряда динамики, образующие прямую, определяемую коэффициентами а0, а1.

Параметры уравнения прямой определялись широко известным методом аналитического выравнивания[18]. Основным содержанием метода аналитического выравнивания временных рядов является расчет общей тенденции развития (тренда) как функции времени[19]. Расчет коэффициентов a ,a ведется на основе метода наименьших квадратов:

Если вместо абсолютного времени ti выбрать условное время таким образом, чтобы, то записанные выражения для определения а0, а1 упрощаются:

Определение теоретических (расчетных) значений у' производится на основе так называемой адекватной математической модели, которая наилучшим образом отображает основную тенденцию развития временного ряда[20]. Чтобы не усложнять расчеты, как уже нами было отмечено выше, мы разбили общий ряд динамики на ряд условно «прямых» участков, на которых возможно с некоторыми оговорками описать изменение валютного курса прямой линией. Таким образом, после проведения соответствующих расчетов для каждого периода получились следующие уравнения:

( 3)

(4)

- у = 0,159365^ + 28,7;

- у = - 0,10625-t + 27,67;

- у = - 0,13573-t + 30,25;

- у = 0,159365^ + 31,96;

- у = 0,12958-t + 28,7.

Далее применим формулу для определения индексов для случая, когда ряд динамики имеет общую тенденцию развития (она определена нами и представлена выше в виде пяти уравнений):

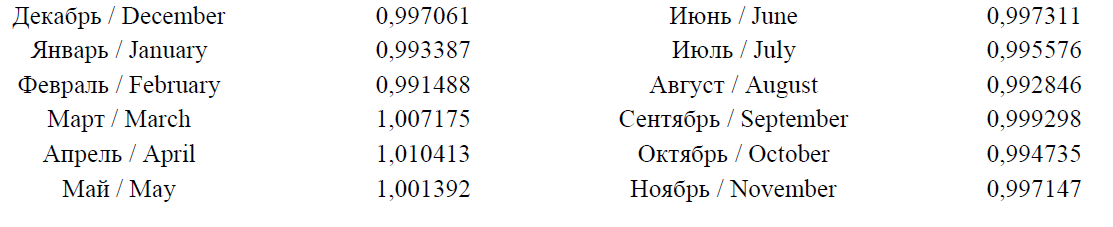

После проведения расчетов получим ряд индексов сезонности для каждого из рассматриваемых временных интервалов. Логично, что количество групп этих индексов составит 5, в то время как нам необходима одна группа, следовательно, требуется дополнительная обработка полученных данных. Для этого воспользуемся широко применяемым для статистической обработки данных методом средней арифметической и, найдя средние из рассчитанных индексов для различных интервалов времени, получаем сезонную волну.

Полученная сезонная волна была рассчитана нами за достаточно длительный промежуток времени, на протяжении которого могли произойти (и происходили) различные случайные или не совсем случайные события, осуществляющие свое воздействие нерегулярно, то есть их нельзя отнести к периодически (сезонно) действующим факторам, но в результате которых происходили отклонения валютного курса за счет каких-то других причин (например, политических или климатических). То есть значительный по силе разового воздействия фактор может привести к настолько сильному отклонению валютного курса от определенной общей тенденции, что это отклонение окажет заметное воздействие на результаты расчетов и исказит их[21]. Вследствие этого полученная нами волна должна быть подвергнута некоторой корректировке, которая заключалась в том, чтобы не брать в расчет те индексы для отдельных отрезков времени, которые выбивались из общей тенденции. Таким образом, удалось хоть и незначительно, но все же повысить точность полученных результатов.

Таблица 1. Индексы сезонности курса рубля по отношению к доллару

Далее необходимо как минимум произвести хотя бы элементарную эмпирическую проверку полученных данных. Дело в том, что индексы сезонности представляют собой отклонения отдельных уровней ряда динамики за периоды времени, периодически повторяющиеся в рамках другого, более длительного периода времени. Таким образом, среднее значение коэффициента при правильном его определении должно быть равно единице. Если определить средний индекс сезонности, то он в нашем случае будет равен 0,9981524, то есть отклонение составило менее 0,2 %, что свидетельствует о достоверности и надежности проведенных расчетов.

В итоге проведенных исследований можно видеть, что максимальные значение курс рубля показал в весенние месяцы, более всего в апреле, а минимальные - в феврале и, весьма неожиданно, в августе, хотя знаменитый «черный вторник» случился именно в августе.

Однако практика показывает, что колебания, отклоняющиеся от расчетных значений случаются довольно часто, кроме того, сами индексы принимают небольшие значения. Все это говорит о том, что существуют факторы, оказывающие более сильное влияние, и они вносят искажения даже в сезонную волну. Изучение и определение силы влияния этих факторов требует дополнительного исследования.

В любом случае, отклонение макроэкономических показателей даже в 1 % из-за колебаний валютного курса, например в масштабах ВВП РФ (83 трлн руб. для 2016 года), составляет около 830 млрд руб. (или ориентировочно 14,5 млрд долл.), что представляется нам весьма значительной суммой.

2.2 Валютное регулирование на рынке Форекс

Отправной точкой можно назвать август 1971 года, когда была отменена свободная конвертируемость доллара непосредственно в золотой эквивалент, следовательно, произошло невыполнение одной стороной Бреттон-Вудского соглашения, по которому происходило обеспечение валют долларом с золотым стандартом. Декабрь этого же года ознаменовался тем, что было составлено Смитсоновское соглашение в столице США, по которому принимались возможные колебания курсов иностранных валют по отношению к доллару в размере 4,5 % (до этого допускался 1%)[22]. Данные события повлекли разрушение системы стабильных курсов валют и пришлись на пик кризиса Бреттон-Вудской валютной системы в послевоенное время. Ее сменила так называемая Ямайская валютная система, которая базировалась на принципах, прописанных в марте 1971го года непосредственно на Ямайке в присутствии двух десятков самых развитых капиталистических стран. Новая система допускала наиболее свободную политику ценообразования, если раньше валютные курсы были стабильны за счет золотого обеспечения, то, как следствие принятых решений неустойчивая котировка золота стала причиной неотвратимых колебаний обменного курса валют. Как следствие появилась новая область торговли - валютная, так как курс стал зависим от спроса и предложения на неё на мировом рынке.

Следующей значимой датой можно назвать январь 1976 года, когда на встрече министров стран-участников Международного Валютного фонда на Ямайке приняли новое соглашение о структуре системы международной валюты с поправками в уставе МВФ. Данная система заменяла Бретттон-Вудскую систему валют. Большинство стран по факту отошли от привязывания своей валюты к золотому стандарту или доллару США. Но только к концу 70х годов МВФ официально подтвердил данный отказ. Этот момент истории считается отправной точной свободно плавающего курса валют в качестве главного вида обмена на валютном рынке. Таким образом, деньги стран, которые принимали участие в данном соглашении, официально не подкреплялись золотым содержанием, так как обмен происходил теперь на свободном рынке валют (что по-английски называлось foreign exchange market или forex) по свободному ценообразованию.

Развитие данной системы валютного курса привело к таким итогам:

- Деятельность по импорту, экспорту и банковские сделки, проходящие по данным операциям, непосредственно зависят от ситуации на валютном рынке, так как колебания валютного курса имеют огромное влияние как положительное, так и отрицательное на финансовые результаты по данным видам деятельности.

- Национальные банки получили инструменты по влиянию на курс национальной валюты и на экономику страны не только административными методами, но и методами рынка.

- Наиболее ликвидные национальные валюты формирую свой курс, базируясь на основе поиска рынком равновесной точки между спросом и предложением на рынке в текущий момент времени, но при условии смещения данного равновесия происходит колебание курса валюты в сторону либо роста, либо падения

Хотелось бы отметить, что данный сегмент рынка в силу своей специфики нуждается в особом нормативно-правовом регулировании, так как любой человек имеет доступ к операциям на Форексе, но без знаний, опыта и регулирования государством часто теряет все свои инвестиции[23].

Если обратиться к зарубежному опыту, то на сегодняшний день все развитые рынки финансовых услуг с внебиржевыми деривативами в валюте предоставляются только лицами, у которых есть лицензия на данный вид деятельности, так как такие операции находятся под регулированием и контролем специальных организаций.

Так, например, в Соединенных штатах Америки данные функции выполняет «комиссия по фьючерсной торговле товарами» (CFTC), которая подчинена правительству. Также можно отметить, что разработка правил торгов, условий предоставления услуг брокеров и разрешению спорных ситуаций и коллизий лежит на плечах «Национальной фьючерсной ассоциации» (NFA).

В Соединенных штатах Америки услуги рынка Форекс осуществляют фьючерсные брокеры (FCM) и розничные форекс-дилеры (RFED). Данным участникам обязательно нужно получить лицензию от CFTC и быть членом СРО NFA. Кроме того, им необходимо иметь собственные денежные средства в размере 22 миллиона долларов США. Также компании нужно превышать минимальную величину средств в размере 5 % от обязательств, которые больше 10 миллионов долларов. К RFED и FCM применимы требования о наличии контролирующего элемента (комплаенс-офицера) и корпоративных документов и политик, обеспечивающих внутренний распорядок, контроль над рисками, пресекание конфликта интересов, и расшифровывающих отношения с клиентурой.

В момент составления договора клиент должен быть ознакомлен со всеми возможными рисками, после этого он подписывает специальную форму, текст которой утвержден у регулятора. Также необходимо раскрывать информацию о соотношении в процентах счетов клиентов, которые получили прибыть (потерпели убытки) в рамках одного квартала. Более того, во время заключения договора клиент ознакомляется с методикой расчета (расшифровкой) или информационным источником о валютном курсе.

Необходимо отметить, что существуют конкретные требования к форме и содержанию отчетности для клиента. Он должен каждый день или каждый месяц получать отчеты, которые включают информацию о состоянии счетов, обо всех происходивших операциях, о величине прибыли (убытка), размере всех удержаний (например, комиссия). Клиент также может получить информацию обо всех изменениях цены на инструменты полностью за период и о методике и алгоритмах получения цены спроса и предложения, по которой его сделка была исполнена. Кроме того, существуют ограничения для размера кредитного плеча в соотношение 1 к 50 для главных мировых валют и 1 к 20 для нетрадиционных, которое регулируется CFTC.

Кроме основного запрета на мошенничество, существует ряд специальных запретов, таких как: запрет на совершение сделок по ценам, отличных от рыночных, корректировка цены сделки после ее оформления и подписания, предъявление клиенту котировки bid выше или ниже предшествующей без соответствующего повышения или понижения котировки ask на ту же самую величину и четкий запрет на проведение сделок на средства клиента без его разрешения и уведомления о виде сделки, инструментах и количестве.

В CFTC и NFA профессиональные участники рынка обязаны направлять периодическую и годовую отчетность, которая содержит финансовые показатели и информацию о соответствии требованиям регулирования. Также деятельность RFED и FCM проверяется ежегодно под управлением NFA[24].

Акцент нужно сделать также и на том, что участникам рынка не только нужно предоставлять отчет о деятельности, но и предъявлять существенные показатели по итогам каждой совершенной сделки с клиентом в систему отчетности FORTRESS (Forex Transaction Reporting Execution System) в режиме реального времени, являющуюся инструментом NFA для автоматизированного анализа рынка и определения несоответствий. То, что непосредственно позволяет системе автономно определять нерыночные условия, служат формализованные параметры сделки, которые включаются в отчет.

Непостоянное правило SEC дает возможность брокерам, прошедшим регистрацию, оказывать услуги Форекс розничного характера, также, если соблюдено требование регулирования и правил СРО (FINRA) по раскрытию информационных данных, сохранении записей, капиталу, форме представления и содержания отчетности, и др. Кроме того, появляется возможность открытия кредитного плеча для клиентов розничного рынка, которое составляет соотношение 1:1 на общих основаниях. В итоге данная часть рынка не привлекла внимания у брокеров.

В течении квартала CFTC принуждает обнародовать информацию о соотношении убыточных счетов к прибыльным. Таким образом, получаются следующие результаты: около 70% счетов, которые были открыты у компаний, которые предоставляют свои услуги на рынке FOREX, убыточны в течение этого отрезка времени. Годовой доход Форекс-компаний в соотношении со среднегодовой величиной активов их клиентов представляет собой в среднем 5:1, то есть примерно 85% клиентских активов, вместе взятых, в течение года остаются в качестве дохода Форекс-компании[25].

Также необходимо обратить внимание на европейский опыт регулирования: в странах Европы услуги на розничном FOREX-рынке осуществляют фирмы, занимающиеся инвестиционной деятельностью (MiFID).

Инвестиционные фирмы Европы, которые предлагают клиентам контракты на разницу, находятся в ведении государственного регулятора рынка финансовых услуг, который, как правило, также следит за деятельностью на рынке ценных бумаг и деривативов.

MiFID объединил Европу в единый рынок финансовых услуг и создал единые правила по лицензированию деятельности фирм, занимающихся инвестициями. MiFID не разрабатывал лицензирование для каждой категории посредников на рынке, однако в самой выданной лицензии перечислены возможные виды деятельности, которые разрешены для предоставления фирмой регулятором «домашней» страны в Европе. Более того, если лицензировать в одной стране Евросоюза свои полномочия, то инвестиционная компания имеет возможность предоставлять свои услуги в остальных странах на основании, уже полученной, лицензии.

Большое количество компаний по рынку FOREX в Евросоюзе ведут деятельность на основании лицензий, которые разрешают выполнять указания клиентов на произведение операций с клиентами за личный счет с производными финансовыми инструментами, также включая контракты на разницу, и сохранение клиентских активов.

Фирма с инвестиционным видом деятельности, которая предлагает услуги на Форекс-рынке находится в категории инвестиционных фирм, которые осуществляют операции за личный счет и сохранение средств клиента, к которым MiFID и CAD предъявляют высочайшие регулирующие требования и устанавливают минимальный капитал в размере 730 000 евро, а, кроме того, предъявляют пруденциальные требования к финансовой устойчивости компании.

Наиболее примечательной разницей регулирования в ЕС от американского регулирования можно отметить отсутствие верхней планки ограничения по кредитным плечам, что позволяет компаниям на рынке FOREX в Европе предлагать плечи, например, до 1:500.

Стоит отметить, что и Российский Форекс-рынок начал входить в правовое поле закона: хотя обсуждения о внесении законопроекта о регулировании данного сегмента начались задолго до сегодняшнего времени, но самые первые шаги были сделаны только в конце 2014 года, когда Государственная Дума после многолетних обсуждений приняла законопроект № 249583-6 «О внесении изменений в отдельные законодательные акты Российской Федерации (в части правового регулирования дилерской деятельности на внебиржевом рынке FOREX)». Законопроект был подписан президентом Владимиром Путиным 29 декабря 2014 года.

Составители законопроекта предлагали включить нормы, которые регулируют рынок Форекс, в ФЗ "О рынке ценных бумаг", определяя в основном деятельность дилеров на Форекс-рынке. На данный момент в Федеральном законе от 22.04.1996 № 39-ФЗ «О рынке ценных бумаг» существует отдельная статья 4.1, непосредственно посвященная деятельности FOREX-дилера.

Однако хотелось бы обратить внимание на еще один федеральный закон, который регламентирует процесс оказания услуг на рынке Форекс в целом: Федеральный закон №460-ФЗ "О внесении изменений в отдельные законодательные акты РФ". Основная суть данного закона состоит в том, что организации, которые осуществляют деятельность дилера данном рынка на дату вступления данного Федерального закона в силу, были обязаны получить лицензию профессионального участника рынка ценных бумаг на предоставление услуг дилера. А также они должны вступить в СРО дилеров рынка Форекс до 01.01.2016 года или прекратить предоставление данных услуг.

Вышеуказанная СРО для компенсации частным лицам, которые не являются ИП, при наступлении банкротства дилеров создает компенсационный фонд. Единовременный взнос в данный фонд равен двум миллионам рублей и вносится в денежной форме при вступлении дилера Форекс в СРО.

У такого дилера обязательно должен быть собственный капитал размером не менее 100 миллионов рублей. Также ему необходимо иметь свой сайт в Интернете и содержать на нем информацию по перечню, установленному Федеральным законом №460-ФЗ и нормативными актами Центрального банка Российской Федерации. Требования, которые исходят из условия договоров, заключенных между дилером и физическим лицом, защищены судом.

Определены характерные черты расчета налоговой базы в области, прописанной в договоре по операциям с финансовыми инструментами срочных сделок. Кроме того, были внесены поправки в Федеральный закон от 13 . 03.2006 N 38-ФЗ "О рекламе", которые предусматривают требования к рекламе, стимулирующей к заключению соглашений с дилерами рынка Форекс.

Также прописано, что представительство организации нерезидента Российской Федерации, которая осуществляет деятельность на рынке финансов, исходя из своего личного закона той страны, откуда данная компания, может осуществлять свою деятельность в РФ, начиная с момента его аккредитации Центральным банком России в прописанном им порядке, если иное не предусмотрено законодательством.

На момент вступления в силу данного федерального закона ни одна компания не соответствовала критериям, установленным в законодательстве. Однако, не смотря на данный факт, небольшая часть компаний прекратила свою деятельность, а оставшиеся предоставляли свои условия незаконно через компании оффшоров.

Главным условием осуществление деятельности на территории РФ было получение лицензии Центрального Банка России, а на тот момент такую имела только одна компания - «Финам». А также на получение разрешения подали такие компании, как «Альпари», «Профит Групп», «Телетрейд» и «Форекс Клуб».

Хотя получение лицензии не единственное условие предоставления услуг на Российском рынке Форекс, также необходимо вступить в СРО. «С 1 января все Форекс-дилеры обязаны работать только на основании лицензии профессионального участника рынка ценных бумаг на осуществление деятельности Форекс-дилера при условии вступления в саморегулируемую организацию», — по словам пресс-службы Банка России. Также было подчеркнуто, что организации, осуществляющие свою деятельность на нелегитимной основе, будут привлечены к административной ответственности с последующим возбуждением уголовных дел прокуратурой.

«В ближайшее время мы ожидаем, что список лицензированных Форекс- дилеров пополнится. Как только новые участники рынка получат лицензии, ЦРФИН подаст документы в Банк России на включение в реестр СРО Форекс- дилеров», — говорил в начале года Алексей Евсиков (директор СРО ЦРФИН). В полную силу законодательство, регулирующее сделки на рынке Форекс, начало свою работу в полную силу, начиная с первого квартала 2016 года.

Для осуществления своей деятельности Форекс-дилера нужно пополнить компенсаторный фонд СРО ЦРФИН на 2 миллиона рублей, целью формирования данного фонда признается защита клиентов от банкротства компании. Так же дилерам необходимо иметь минимум 10 миллионом собственных средств. Закон, который регламентирует порядок аккредитации в Центральном Банке России Саморегулируемую организацию на рынке финансов, начинает действовать с 11 января текущего года. ЦБ РФ имеет право рассматривать заявление на получение лицензии в течение 60 рабочих дней, следовательно, ни одна российская компания по предоставлению услуг на рынке Форекс не смогла бы работать с самого начала года. Однако уже к концу декабря Банк России выдал самую первую лицензию. Ее получила компания «Финам Форекс».

Следует отметить, что данный закон затрагивает не только зарегистрированных на территории Российской Федерации компаний, но и иностранных, которые также могут работать на территории России. Хотя они не имеют право рекламировать свои услуги, если у них нет российского юридического лица. На данный момент в Российской Федерации зарегистрировано примерно 100 Форекс-компаний, в их числе 29 наиболее крупных, у которых доля рынка около 80%.

Однако большое количество участников данного рынка продолжают предоставлять услуги российским гражданам с использованием своих зарубежных структур, не получая лицензию мегарегулятора РФ. Так, например, Форекс-счета Альфа-банка открываются для клиентов опосредованно, через Alfa Capital Holdings на Кипре под названием Alfa Forex.

«Российское законодательство не ограничивает права и свободы граждан в части выбора поставщика услуг и не требует принудительного перевода или закрытия счетов российских трейдеров, открытых в зарубежных компаниях», — подтвердил исполнительный директор ЦРФИН.

Таким образом, можно заключить, что новое законодательство по регулированию и лицензированию компаний, которые предоставляют услуги на рынке форекс, призвано сделать процесс участия граждан в данной деятельности наиболее защищенной. Также установление фондирования средств компании трейдеров и минимального размера собственных средств страхует инвестиции клиентов от невозврата при банкротстве компании, что минимизирует риски. А предоставление отчетности через СРО в Банк России делает сам вид данной деятельности прозрачной. Однако стоит отметить, что данное законодательство в РФ можно назвать менее жестким, нежели у США. В Америке для предоставления услуг на рынке Форекс нужно примерно в 13 раз больше средств. Кроме того, у нашего законодательства отсутствуют инструменты постоянного мониторинга деятельности дилеров, таким образом, возможны теневые или неправовые манипуляции со счетами инвесторов. Также стоит отметить, что в законе не указаны возможности для клиента постоянно отслеживать свои счета, в то время как в США клиенту ежедневно или ежемесячно присылаются перечень действий с его счетом, прибыль (убыток) за период и т.д.

Можно заключить, что учесть все факторы риска в законодательстве на первых этапах его введения невозможно, однако вышеуказанные недостатки стоит исправить, так как это будет способствовать развитию рынка Форекс.

ГЛАВА 3 ПРОБЛЕМЫ РЕГУЛИРОВАНИЯ ВАЛЮТНОГО РЫНКА РОССИИ

Валютный рынок отражается областью экономических отношений, которые проявляются при реализации операций по приобретению или продаже валютных ценностей, операций по прямому инвестированию валютного капитала.

Одной из проблем регулирования валютного рынка РФ отражается то, что он имеет замкнутый характер, у него отсутствуют дополнительные подсистемы, помогающие ему балансировать структурные составляющие. Замкнутый характер валютного рынка РФ является последствием закрытой советской системой от всего мира, которая в наследие досталась стране [1].

Однако ряд специфических особенностей современного валютного рынка РФ связан также со слабой экономикой государства:

- повышенная доля так называемой «долларизации»;

- сниженный поток иностранных инвестиций, который связан с общим недоверием инвесторов;

в некоторой степени рынок моновалютен, ведь в обороте, как правило участвует доллар США в основной массе денежных потоков;

- рынок РФ слабо связан с существующей платежной системой страны, что объясняется сниженной долей поступлений на валютный рынок РФ валютных доходов от различных экспортных операций;

- присутствующая разрозненность функционирования основных региональных валютных бирж;

- присутствие различия в курсе национальной валюты относительно объема валютных ресурсов, денежно-кредитной ситуации в регионе.

Также регулирование валютного рынка РФ усложняется тем, что в государстве отсутствует развитие рынка золота. Лишь по государственным ценам происходит покупка драгоценных металлов. Большинство сделок на валютном рынке реализуется с помощью доллара США, евро с большим отрывом значится на втором месте. Всё это говорит, что российский валютный рынок всё-таки отражается бивалютным (рисунок 1).

Рис. 2. Структура российского валютного рынка по объему сделок, 2018 г.

Доля доллара в операциях на валютных биржах составляет на январь 2018 года 84%, доля евро - 16%, удельный вест реализуемых операций с иными валютами абсолютно незначителен, формирует 1% от остатка.

На валютном рынке наблюдается понижение объема операций с различными валютами, однако обусловлено это понижением в денежном выражении, а не в количественном сокращении валют, ведь объемы сделок сегодня представлены в млн. дол. США. При этом курс доллара существенно повысился в этот временной период[26].

Соответственно, перед отечественным валютным рынком для расширения государственного регулирования стоит важная задача диверсификации его общей структуры. Этот дисбаланс присутствует на мировом рынке, однако не так значительно как на российском.

Эти изменения структуры валютного рынка РФ могут совпадать с мировыми тенденциями, валютные свопы на мировой арене занимают господствующее значение, повышая свою долю[27]. При этом валютные пропорции наибольшим образом определяются не потоками существующей экспортной выручки, а движением международного капитала, развитием законодательства, ликвидностью финансовой системы.

Стоит выделить направления совершенствования валютного рынка РФ в 20 1 8-2020 гг., которые помогут наилучшим образом его регулировать со стороны государственной политики:

- усиление антироссийских санкций - в связи с ними - принятие ответных мер. Со стороны геополитических оппонентов последние годы демонстрируется отсутствие гибкости в данном вопросе. Но за годы действующих санкций Россия смогла приспособиться к их отрицательному воздействию. Денежно-кредитные условия и финансовые ресурсы помогут экономике РФ и валютному рынку пережить общее усиление санкционного режима исключая большие потрясения;

- присутствие системы нефтяных цен. Постепенное ослабление взаимосвязи рубля и нефти помогло в значительной мере сформировать долгосрочную стабильность на нефтяном рынке. Однако в конце 2018 года наблюдался процесс формирования мероприятий в области дальнейшего продолжения соглашения о сокращении добычи нефти;

- формирование механизма реализации отклонений нефтяных доходов на валютном рынке от заложенной цены нефти в бюджете сдерживает ослабление рубля при сильном понижении нефтяных цен в краткосрочной перспективе.

Соответственно, в соответствии с озвученным Банком России планом по постепенному переходу от умеренно-жесткой к нейтральной денежно-кредитной политике, а также на фоне заявления Минфина РФ об увеличении покупки валюты на рынке в следующем году в 2,5-3,5 раза от уровня 2017-го (до 2 трлн. руб. при цене Urals $54-55 и до 2,8 трлн. руб. при $60), растут риски того, что в 2019 году мы увидим появление некоторой нисходящей направленности динамики рубля[28].

Как часть рыночной экономики РФ валютный рынок сегодня обеспечивает поддержание всех внешнеэкономических сделок через механизм обмена российской валюты на соответствующие иностранные денежные знаки.

Сегодня валютным отношениям свойственно некоторое сочетание нестабильности, а также углубления координации существующей экономической политики государства в данной области, однако проблема регулирования данной системы и её основных механизмов остается актуальной по сегодняшний день.

Безусловно, проблемы развития регулирования валютного рынка связаны с тем, что область реализуемых валютных отношений отражается неустойчивой, а также склонной к постоянному изменению. Тем самым, политика регулирования валютного рынка РФ, а также решение проблем, связанных с ней, должна быть многокомплектной, затрагивать главные области данного рынка.

Непрозрачность отражается ещё одной проблемой регулирования валютного рынка РФ. Становление высокоэффективной экономики РФ невозможно без совершенного финансового рынка, валютный рынок является составной его частью. Его регулирование призвано реализовывать обеспечение равновесия экономики РФ, а также устойчивого развития страны.

ЗАКЛЮЧЕНИЕ

К сожалению, до сих пор экономика РФ в значительной степени зависит от экспорта, а следовательно, и от колебаний валютного курса. Резкие скачки курса оказывают негативное влияние на основные макроэкономические индикаторы, да и вообще создают заметные сложности для всей экономической системы, как и в целом зависимость экономики РФ от иностранных институтов, про что неоднократно упоминали российские авторы. Из этого следует сделать вывод о том, что в той ситуации, что сложилась в экономике РФ в настоящее время необходимо принимать в расчет и крайне внимательно относиться к внешним факторам, раз уж они имеют такое заметное влияние на российскую экономику.

Таким образом, в результате проведенного исследования мы получили данные, отражающие изменения курса доллара по отношению к рублю в зависимости от месяца года. На наш взгляд, располагая данной информацией, Центральный Банк Российской Федерации при регулировании внутреннего валютного рынка в целом и курса рубля по отношению к доллару в частности мог бы учитывать это в этом аспекте деятельности, тем более, что нами ранее уже указывалось на нерасторопность и сомнительность некоторых действий регулятора. Например, зная о том, что валютные интервенции являются довольно популярным инструментом воздействия ЦБ на валютный курс, можно предложить Центральному Банку создавать валютные резервы в больших объемах и быть готовым к продаже валюты для поддержания обменного курса рубля именно в те месяцы, когда рубль, согласно представленным исследованиям, слабеет. Кроме того, в целях предупреждения резких скачков валютных курсов Центральный Банк мог бы заранее, то есть не дожидаясь начала нежелательного ослабления рубля, предпринять меры, а именно - превентивно начать валютные интервенции, что позволило бы смягчить негативные последствия колебаний курса рубля, а следовательно и цен, к чему Центральный Банк прикладывает такие значительные усилия.

СПИСОК ЛИТЕРАТУРЫ

- Аблаев И. М. Тень и краски российской экономики // ЭКО. 2015. № 2. С. 21.

- Билько Н. В. Мозгунова Н. Н. Особенности функционирования национального валютного рынка РФ// Вопросы современных научных исследований, №2, 2018 г. 84-88 с.;

- Биржевые стратегии игры без риска: [пер. с англ.]/ Ван К. Тарп, Д.Р. Бартон-мл., С. Сьюггеруд. - СПб: Питер, 2017. - 398 с.

- Болонин А. Н. Федорова О. Ю. Финансовый рынок Российской Федерации: некоторые проблемы регулирования в условиях нестабильности// Вестник академии, №1, 2017 г. 15-20 с.;

- Валютный рынок и валютное регулирование / под ред. Платонова И.Н. М., 2015 г. 325 с.

- Глазьев С.Ю. Экономика будущего. Есть ли у России шанс? - М.: Книжный мир, 2016. - 640 с.

- Джабиев А. П. Совершенствование системы экспортного контроля в интересах обеспечения национальной безопасности Российской Федерации : автореф. дисс. ... канд. экон. наук. Москва, 2004. 28 с.

- Джамай Е. В., Демин С. С. Совершенствование метода прогнозирования финансовых ресурсов при создании инновационной продукции в рамках федеральных целевых программ // Финансовый менеджмент. 2010. № 4. С. 38-44.

- Дынкин А. А., Барановский В. Г., Адно Ю. Л., Афонцев С. А., Богаевская О. В., Володин А. Г., Кудинова О. Н., Кузнецов А. В., Леонтьева Е. Л., Луконин С. А., Мачавариани Г. И., Миркин Я. М., Михеев В. В., Никитина Е. Н., Попов В. В., Сергеев П. А., Закревская Я. А., Васильев А. Д., Вода К. Р., Володина М. А. Россия и мир: 2012. экономика и внешняя политика. Ежегодный прогноз. Москва, 2011. 157 с.

- Ермакова А.С., Аджиева А.Ю., Дикарева И.А. Биткойн: сущность и перспективы развития. ИННОВАЦИОННЫЕ ТЕХНОЛОГИИ НАУЧНОГО РАЗВИТИЯ сборник статей международной научно-практической конференции: в 5 частях. 2017. С. 27-32.

- Ивина Е. С. Валютная политика России: состояние и перспективы развития// Университет знаний: современные тренды, №3, 2018 г. 27-43 с.;

- Имгрунт С. И., Эмирбекова Э. Э., Гнатюк М. А., Шулятьев Е. Е. Методологический конструкт изучения специфики формирующейся национальной инновационной системы России // Гуманитарий Юга России. 2016 Т. 17. № 1. С. 120-130.

- Климовских Н. В. Развитие безналичного оборота в России посредством использования пластиковых продуктов: история и современность // Психология. Экономика. Право. 2018. № 3. С. 71-76.

- Концепция регулирования розничного рынка FOREX в России/ Науфор. - 2018. - 41 с.

- Красавина Л.Н. и другие. Валютные рынки и валютные операции // Международные валютно-кредитные и финансовые отношения. 3-е изд. М.: Финансы и статистика, 2016. 576 с.

- Крюков П.А. Определение торговой операции на валютном рынке FOREX/ Вестник Томского Государственного Университета. Экономика. - № 2(26). - 2014. - С. 99-108.

- Куликов А.А. Форекс для начинающих: справочник биржевого спекулянта/ А.А. Куликов. - СПб: Питер, 2016. - 383 с.

- Литвинов Д. Н. Влияние нормативных изменений на развитие аудиторской деятельности в России // Приоритетные направления развития гуманитарных и экономических наук : сб. науч. трудов. Воронеж : Воронежский государственный педагогический университет. 2017. Вып. 8. Ч. 1. С. 32-37.

- Малова Т. А. Капитализация: экономическое содержание, институциональные факторы и механизмы. Москва, 2006. 151 с.

- Мархаева В. В., Шураева К. В. Сравнительная характеристика регионов южного федерального округа как участников финансового рынка // Региональная экономика: теория и практика. 2017. № 17. С. 79-81.

- Мырзин К.С., Ильина Т.Г. Результативность частного трейдинга на форекс в России и США/ Проблемы учета и финансов. - №1(17). - 2015. - С. 39-42.

- Пименов Г. Г. Перспективы внедрения новых виртуальных валют - блокчейн // Экономика и предпринимательство. 2017. № 1 (78). С. 433-436.

- Пименов Г. Г. Трендовый анализ банковского сектора России // В сборнике: Феномен рыночного хозяйства: от истоков до наших дней III Международная научно-практическая конференция. 2015. С. 321-329.

- Регулирование рынка форекс разрушит доминирование лидеров и привлечет на него иностранных игроков // сайт «Интерфакс-ЦЭА», 1991 - URL: http://www.group.interfax.ru/ (дата обращения: 07.09.2019)

- Ромаха М. О. Современная организация и проблемы валютного контроля в Российской Федерации// Проблемы качества российского законодательства, №2, 2017 г. 292-295 с.;

- Саадулаева Т. А. Совершенствование денежно-кредитной политики россии в современных условиях. Диссертация ... кандидата экономических наук : 08.00.10. Москва, 2014. 178 с.

- Салтыков М. А., Лесовский Б. Ф. Источники финансирования инвестиционных проектов отраслевых кластеров (на примере рыбного хозяйства приморского края) // Экономика и предпринимательство. 2015. № 11. С. 238.

- Солодовникова М. П. Совершенствование условий кредитования сельского хозяйства // Финансы и кредит. 2016. № 13. С. 2-13.

- Станкевич Г. В. Касевич Е. В. Банк России как орган валютного регулирования и валютного контроля: отдельные актуальные аспекты// Гуманитарные и юридические исследования, №2, 2018 г. 183-188 с.

- Татьянников В. А. Инвестиционные риски и эффективные фондовые рынки. Екатеринбург, 2015. 259 с.

- Федеральный закон от 10 декабря 2003 года № 173-ФЗ «О валютном регулировании и валютном контроле» (с изменениями на 3 августа 2018 года) (в редакции от 1 сентября 2018 года), режим доступа: URL: http://www.consultant.ru (дата обращения 07.09.2019).

- Федоров Р. В. Регулирование инвестиционного потенциала рынка ценных : автореф. дисс. . на канд. экон. наук. Чебоксары, 2003. 24 с.

- Халилеев С.В., Макаревич М.Л., Пирогова О.Е. Проблемы правового регулирования банковской сферы в РФ //Инновационная экономика: перспективы развития совершенствования. - 2018. - №2 (28) - С. 100-105.

- Центр регулирования внебиржевых финансовых инструментов и технологий// сайт «ЦРФИН», 2015 - URL: http://www.crfin.ru/ru/ (дата обращения: 07.09.2019)

- Шашкова А. В. Значение кодекса корпоративного управления банка России 2014 г // Вестник МГИМО Университета. 2014. № 4 (37). С. 253-263.

- [Электронный ресурс]/ «Международный журнал гуманитарных и естественных наук», режим доступа: URL: http://mtjournal.ru (дата обращения 07.09.2019).

- [Электронный ресурс]/ «Научный форум», режим доступа: URL: https://nauchforum.ru (дата обращения 07.09.2019).

- [Электронный ресурс]/ «РБК», режим доступа: URL: https://www.rbc.ru (дата обращения 07.09.2019).

- [Электронный ресурс]/ «Центральный банк Российской Федерации», режим доступа: URL: http://www.cbr.ru (дата обращения 07.09.2019).

- Tatuev A. A., Kerefov M. A., Lyapuntsova E. V., Rokotyanskaya V. V., Valuiskov N. V. Economic policy of Russia in the context of macroeconomic instability // The Social Sciences (Pakistan). 2015. Т. 10. № 6. P. 1054-1061.

-

Ермакова А.С., Аджиева А.Ю., Дикарева И.А. Биткойн: сущность и перспективы развития. ИННОВАЦИОННЫЕ ТЕХНОЛОГИИ НАУЧНОГО РАЗВИТИЯ сборник статей международной научно-практической конференции: в 5 частях. 2017. С. 27-32. ↑

-

Красавина Л.Н. и другие. Валютные рынки и валютные операции // Международные валютно-кредитные и финансовые отношения. 3-е изд. М.: Финансы и статистика, 2016. 576 с. ↑

-

Валютный рынок и валютное регулирование / под ред. Платонова И.Н. М., 2015 г. 325 с. ↑

-

Красавина Л.Н. и другие. Валютные рынки и валютные операции // Международные валютно-кредитные и финансовые отношения. 3-е изд. М.: Финансы и статистика, 2016. 576 с. ↑

-

Федеральный закон от 10 декабря 2003 года № 173-ФЗ «О валютном регулировании и валютном контроле» (с изменениями на 3 августа 2018 года) (в редакции от 1 сентября 2018 года), режим доступа: URL: http://www.consultant.ru (дата обращения 07.09.2019). ↑

-

[Электронный ресурс]/ «Центральный банк Российской Федерации», режим доступа: URL: http://www.cbr.ru (дата обращения 07.09.2019). ↑

-

[Электронный ресурс]/ «РБК», режим доступа: URL: https://www.rbc.ru (дата обращения 07.09.2019). ↑

-

[Электронный ресурс]/ «Международный журнал гуманитарных и естественных наук», режим доступа: URL: http://mtjournal.ru (дата обращения 07.09.2019). ↑

-

Глазьев С.Ю. Экономика будущего. Есть ли у России шанс? - М.: Книжный мир, 2016. - 640 с ↑

-

[Электронный ресурс]/ «Научный форум», режим доступа: URL: https://nauchforum.ru (дата обращения 07.09.2019). ↑

-

Халилеев С.В., Макаревич М.Л., Пирогова О.Е. Проблемы правового регулирования банковской сферы в РФ //Инновационная экономика: перспективы развития совершенствования. - 2018. - №2 (28) - С. 100-105. ↑

-

Аблаев И. М. Тень и краски российской экономики // ЭКО. 2015. № 2. С. 21. ↑

-

Дынкин А. А., Барановский В. Г., Адно Ю. Л., Афонцев С. А., Богаевская О. В., Володин А. Г., Кудинова О. Н., Кузнецов А. В., Леонтьева Е. Л., Луконин С. А., Мачавариани Г. И., Миркин Я. М., Михеев В. В., Никитина Е. Н., Попов В. В., Сергеев П. А., Закревская Я. А., Васильев А. Д., Вода К. Р., Володина М. А. Россия и мир: 2012. экономика и внешняя политика. Ежегодный прогноз. Москва, 2011. 157 с. ↑

-

Солодовникова М. П. Совершенствование условий кредитования сельского хозяйства // Финансы и кредит. 2016. № 13. С. 2-13. ↑

-

Литвинов Д. Н. Влияние нормативных изменений на развитие аудиторской деятельности в России // Приоритетные направления развития гуманитарных и экономических наук : сб. науч. трудов. Воронеж : Воронежский государственный педагогический университет. 2017. Вып. 8. Ч. 1. С. 32-37. ↑

-

Татьянников В. А. Инвестиционные риски и эффективные фондовые рынки. Екатеринбург, 2015. 259 с. ↑

-

Салтыков М. А., Лесовский Б. Ф. Источники финансирования инвестиционных проектов отраслевых кластеров (на примере рыбного хозяйства приморского края) // Экономика и предпринимательство. 2015. № 11. С. 238. ↑

-

Мархаева В. В., Шураева К. В. Сравнительная характеристика регионов южного федерального округа как участников финансового рынка // Региональная экономика: теория и практика. 2017. № 17. С. 79-81. ↑

-

Пименов Г. Г. Трендовый анализ банковского сектора России // В сборнике: Феномен рыночного хозяйства: от истоков до наших дней III Международная научно-практическая конференция. 2015. С. 321-329. ↑

-

Имгрунт С. И., Эмирбекова Э. Э., Гнатюк М. А., Шулятьев Е. Е. Методологический конструкт изучения специфики формирующейся национальной инновационной системы России // Гуманитарий Юга России. 2016 Т. 17. № 1. С. 120-130. ↑

-

Климовских Н. В. Развитие безналичного оборота в России посредством использования пластиковых продуктов: история и современность // Психология. Экономика. Право. 2018. № 3. С. 71-76. ↑

-

Концепция регулирования розничного рынка FOREX в России/ Науфор. - 2018. - 41 с. ↑

-

Биржевые стратегии игры без риска: [пер. с англ.]/ Ван К. Тарп, Д.Р. Бартон-мл., С. Сьюггеруд. - СПб: Питер, 2017. - с.15 ↑

-

Куликов А.А. Форекс для начинающих: справочник биржевого спекулянта/ А.А. Куликов. - СПб: Питер, 2016. - с.14 ↑

-

Центр регулирования внебиржевых финансовых инструментов и технологий// сайт «ЦРФИН», 2015 - URL: http://www.crfin.ru/ru/ (дата обращения: 07.09.2019) ↑

-

Ромаха М. О. Современная организация и проблемы валютного контроля в Российской Федерации// Проблемы качества российского законодательства, №2, 2017 г. 292-295 с.; ↑

-

Станкевич Г. В. Касевич Е. В. Банк России как орган валютного регулирования и валютного контроля: отдельные актуальные аспекты// Гуманитарные и юридические исследования, №2, 2018 г. 183-188 с. ↑

-

Болонин А. Н. Федорова О. Ю. Финансовый рынок Российской Федерации: некоторые проблемы регулирования в условиях нестабильности// Вестник академии, №1, 2017 г. 15-20 с.; ↑

- Правовое регулирование валютного рынка: общая характеристика (ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ РЕГУЛИРОВАНИЯ ВАЛЮТНОГО РЫНКА)

- Правовое регулирование цен на продукцию, работы и услуги

- Особенности политики мотивации персонала организаций бюджетной сферы: Общая характеристика мотивации

- Теоретические основы страхования

- Россия в системе международных кредитных отношений (Кредит как экономическая категория)

- Денежный оборот РФ: структура,участники, осуществление денежных расчетов и платежей.

- Роль информационного права и информационной безопасности в современном обществе (Теоретико-правовые основы информационного права)

- «Влияние фактора неопределенности при планирования инновационного проекта»

- Определение,основные задачи,функции бухгалтерского учета

- Особенности управления организациями в современных условиях и пути его совершенствования(Состояние развития подходов к управлению организациями, человеческими ресурсами в современной экономической науке)

- Управление рисками в проектной среде(Понятие риска и деятельности по управлению рисками в проектной среде)

- Контроль почтовых отправлений, телеграмм и иных сообщений. Отличие от прослушивания телефонных разговоров. Оперативно-розыскные мероприятия в системе оперативно-розыскной деятельности и оперативно-розыскной политики