Денежный оборот РФ: структура,участники, осуществление денежных расчетов и платежей.

Содержание:

Введение

Деньги находятся в постоянном движении, выполняя свои функции, они служат средством обогащения. Денежный оборот охватывает весь процесс воспроизводства с его составными частями, включая производство, распределение, обмен и потребление, отражает закономерности движения денег и товаров.

Актуальность темы состоит в том, что изменение этого макроэкономического показателя влияет как на экономику государства в целом, так и на отдельного человека в частности. Денежное обращение — комплексный показатель, его формируют множество макроэкономических величин, поэтому он является своего рода результатом функционирования всей банковской системы. Резкое отклонение от нормального уровня денежного обращения может вызвать, главным образом, такие негативные последствия как инфляцию или дефляцию. Что повлечёт изменение благосостояния населения и может привести к нежелательным социальным последствиям.

В условиях глобального экономического кризиса, когда произошло существенное изменение ситуации на мировых рынках, существенное падение спроса на товары, грамотное регулирование денежного обращения становится залогом выживания национальной экономики. Поэтому роль инструментов денежно-кредитного регулирования значительно возрастает.

Своевременные и необходимые денежные реформы на данном этапе как никогда сильно оказывают воздействие на экономику, как в текущем периоде, так и в скором будущем, ведь именно знание и понимание всех денежных процессов позволяет правильно ориентироваться в условия сложившегося экономического состояния, что позволит сохранить макроэкономическое равновесие и подержит равновесный экономический рост.

Объект исследования является денежное обращение и денежный оборот.

Предметом исследования является совокупность экономических, организационных и правовых отношений, возникающих в результате обращения денег.

Целью курсовой работы является изучение экономической сущности и методов регулирования денежного обращения и оборота.

Для достижения поставленной цели были поставлены следующие задачи:

- изучить сущность денежного обращения и денежного оборота;

- изучить механизм налично-денежного и безналичного денежный оборота в России;

- провести анализ денежного обращения России на современном этапе;

- проанализировать пути оптимизации денежного оборота в Российской Федерации.

В процессе написания курсовой работы использованы следующие методы: описание, сравнение, агрегирование, синтез, метод дедукции, сводки и группировки, метод абсолютных и относительный средних величин.

Для написания курсовой работы в качестве источников литературы были использованы учебные пособия для экономических специальностей вузов, журнальные статьи.

Глава 1. Экономическая сущность и методы регулирования денежного оборота

1.1 Денежное обращение и денежный оборот

Хозяйственная деятельность в национальной экономике представляет собой сложное переплетение многообразных производственных, инвестиционных и торговых процессов, а также тесно связанных с ними накопления капитала, формирования и использования кредитных средств. Установление определенной согласованности между этими процессами, их стабильное взаимодействие, является необходимым условием для поддержания непрерывности хозяйственного оборота, общественного воспроизводства в целом, закономерной предпосылкой устойчивого экономического роста. В рыночной экономике указанная согласованность достигается во многом благодаря деньгам, играющим роль универсальной связи между субъектами экономики и опосредствующим практически все хозяйственные процессы и сделки. [7,c. 33]

Деньги находятся в постоянном движении — пепрерывность - осуществляют непрерывный оборот, в ходе денежного оборота которого обслуживают многочисленные процессы реализации товаров и услуг, накопления капитала и формирования сбережений, а также используются при платежах по финансовым операциям (сделки с ценными бумагами, кредитные сделки) и нетоварных платежах (налоги, сборы, ренты, штрафы и др.). Денежный оборот представляет собой процесс непрерывного движения денег в наличной и безналичной формах [5, с.91].

Денежный оборот складывается из перекрещивающихся (переплетающихся) потоков денег:

- между хозяйствующими субъектами (предприятиями, компаниями) в связи с платежами за товары и услуги;

между хозяйствующими субъектами, с одной стороны, и учреждениями кредитно-финансовой системы — с другой, в связи с кредитными и финансовыми операциями; [12,c.43]

- между хозяйствующими субъектами и учреждениями кредитно-финансовой сферы, с одной стороны, и центральным банком — с другой, в связи с денежно-кредитными операциями; [19,c.31]

- между всеми указанными выше субъектами (юридическими лицами), с одной стороны, и населением (физическими лицами) — с другой, по платежам и кредитным операциям;

- между всеми юридическими и физическими лицами, с одной стороны, и финансовыми органами (местным и государственным бюджетом) — с другой, в связи с распределением, перераспределением и использованием национального дохода (нетоварные платежи, пенсии, субсидии, дотации и т.п.); [8, c. 22]

- между физическими лицами по многочисленным товарным, кредитным и личным сделкам (наследование, дарение, выплата алиментов и т.п.).

Перемещение денег между указанными субъектами носит встречный характер, что обеспечивает денежному обороту способность гибко реагировать на изменение потребности в деньгах хозяйственного оборота и общественного воспроизводства в целом [8, с.41].

Между деньгами в наличной и безналичной форме существует неразрывная взаимосвязь, которая определяется прежде всего теми функциями, которые они выполняют, а также реальной возможностью превращения (перехода) одной формы денег в другую. Деньги постоянно переходят из формы наличных денежных знаков в форму депозита (вклада) в коммерческом банке и обратно. Поэтому процессы движения наличных денег (физическое перемещение денежных знаков из рук в руки) и безналичных денег (последовательный ряд записей по зачислению денег на счета и их списанию со счетов в коммерческих банках), хотя и разные по своей физической природе, образуют единый денежный оборот, в котором циркулируют единые деньги одного наименования [15, c.22].

Деньги, находящиеся в обороте, последовательно выполняют три функции: средства обращения, накопления и платежа. Особенность современных видов денег, кредитных по своей природе, состоит в том, что они могут накапливаться только при условии вовлечения их в хозяйственный оборот. Если они прочно оседают в кассах хозяйствующих субъектов или на руках у населения, им уготована участь обесценивающихся вследствие инфляции бумажных денежных знаков. Кратковременное пребывание денег в «простое» следует рассматривать как естественное условие их аккумуляции для последующего использования в хозяйственном обороте. Извлечение денег из хозяйственного оборота также сопровождается сменой функций денег. В целом деньги используются попеременно то как средство накопления, то как средство обращения и платежа. [12,c.21]

Таким образом, непрерывность движения денег определяется внутренним единством денег, одновременно выполняющих различные функции и находящихся в различных формах, благодаря чему между субъектами экономики и населением постоянно циркулируют наличные и безналичные деньги одного наименования [15, с.24].

В условиях обращения денег, обладающих собственной стоимостью, денежный оборот, как и денежного оборота товарный оборот, выступает в качестве стоимостного оборота, поскольку золотая или серебряная монеты имели собственную стоимость, отраженную в указанном на ней номинале. Стоимостной оборот объединял как денежный, так и товарный обороты.

Современный же денежный оборот совершается с помощью денежных единиц (в налично-денежном и безналичном оборотах), не обладающих стоимостью, равной их номиналу. Поэтому стоимостным сейчас можно считать только товарный оборот. [18,c.33]

Рыночный оборот по существу представляет собой совокупность различных обязательственных отношений, связанных с исполнением определенных обязанностей конкретными должниками в пользу кредиторов. Выполнение обязательств предприятиями, частными лицами, государством обеспечивается благодаря платежной системе.

Таким образом, к категории «обращающихся инструментов» относят платежные документы, находящиеся в хозяйственном обороте, принимаемые взамен денег и свободно переходящие от одного экономического агента к другому[6, с.81].

Нельзя не обратить внимание на то, что определенная, сравнительно значительная часть расчетов между их участниками осуществляется без денежных оборотов, в форме бартера, зачета и др. Денежный оборот является, следовательно, составной частью платежного оборота.

Денежное обращение, включающее оборот наличных денег, в свою очередь, служит составной частью денежного оборота. Обращение денежных знаков предполагает их постоянный переход от одних юридических или физических лиц к другим, например: банк выдает денежные знаки институту, которые поступают в кассу банка; из кассы банка эти денежные знаки поступают студенту в форме стипендии; студент покупает за эти денежные знаки товары на рынке [7, с.71].

Обращаться могут только наличные деньги. Движение денежной единицы в безналичном обороте отражается в виде записей по счетам в банке. В подобной ситуации движение наличных денег замещается кредитными операциями, выполняемыми при участии банка, по счетам участников соответствующих операций. Поэтому понятие «денежное обращение» можно отнести только к части денежного оборота, а именно к налично-денежному обороту.

Под денежно-платежным оборотом понимается часть денежного оборота, где деньги функционируют как средство платежа независимо от того, безналичный это оборот или наличный [17, с.101].

Деньги, находящиеся в обороте, выполняют три функции: платежа, обращения и накопления. Последнюю функцию они осуществляют потому, что их движение невозможно без остановок. Когда же они временно прекращают свое движение, они и выполняют функцию накопления.

Функцию меры стоимости деньги, находящиеся в денежном обороте, не выполняют. Эту функцию деньги выполнили до вхождения в денежный оборот при установлении с их помощью цен на товары.

Поэтому выполнение функции меры стоимости влияет только на потребность в деньгах для денежного оборота, следовательно, и на величину денежного оборота. Например, когда человек приходит на рынок, перед тем как купить товар и передать деньги продавцу, он торгуется, в результате чего устанавливается цена товара, и только после этого деньги совершают движение — передаются в руки продавца. [8,c.32]

Количество денег в обращении определяется как сумма наличных денег и банковских депозитов. Предоставляя кредиты, коммерческие банки увеличивают объем денежной кассы. Задача Центрального банка РФ состоит в том, чтобы ограничивать или расширять с помощью проводимой кредитно-денежной политики возможности коммерческих банков эмитировать кредитные деньги в зависимости от того, какой объем денежного предложения в данный момент считается необходимым. Для этого следует ввести некоторые понятия и в общих чертах показать, как функционирует система коммерческих банков и как формируются резервы коммерческого банка. [23,c. 20]

Под резервами коммерческого банка понимается сумма денег, доступная для немедленного удовлетворения требований вкладчиков.

Отношение суммы резервов к сумме депозитов называют нормой резервов (резервной нормой). Способность банков влиять на размер денежной массы, обращающейся в экономике, регулируется центральными банками через систему обязательных резервов, предусматривающую депонирование кредитными организациями в центральном банке определенной части привлеченных ими денежных средств. Обязательные резервы — один из основных инструментов осуществления денежно-кредитной политики центральными банками. Обязывая банки депонировать часть привлеченных ими средств, центральный банк тем самым ограничивает кредитные возможности банков, регулирует общую ликвидность банковской системы.

Изменяя норматив резервирования, центральный банк имеет возможность поддерживать на определенном уровне объем денежной массы, находящейся в обращении в стране [12, с.15-22].

Величина свободного резерва отдельного коммерческого банка складывается из следующих элементов: капитала коммерческого банка; привлеченных ресурсов; централизованного кредита, предоставленного коммерческому банку центральным банком; межбанковского кредита за вычетом отчислений в централизованный резерв, находящийся в распоряжении центрального банка; ресурсов самого коммерческого банка. Способность системы коммерческих банков «создавать деньги» зависит от того, каков размер установленных законом страны обязательных резервов.

Чем меньше сумма обязательных резервов, тем большее количество денег может создать банковская система.

Один коммерческий банк не может это сделать, увеличивать количество денег может лишь система коммерческих банков, использующих механизм банковских депозитов.

Для оценки возможностей банков увеличивать денежную массу используется понятие денежного (банковского) мультипликатора.

Денежный (банковский) мультипликатор — это коэффициент увеличения (мультипликации) денег на депозитных счетах коммерческих банков в период их движения от одного коммерческого банка к другому.

Коэффициент мультипликации можно также выразить и виде отношения образовавшейся денежной массы на депозитных счетах к величине первоначального депозита. [16,c.28]

Поскольку коэффициент мультипликации обратно пропорционален норме обязательных резервов, то при норме обязательных резервов 10% коэффициент мультипликации составит 10. Уменьшение резервных норм увеличивает величину мультипликатора. Кроме того, решение центрального банка об уменьшении нормы обязательных резервов увеличивает свободные резервы коммерческих банков, что может усилить эффект мультипликации.

Однако коэффициент мультипликации никогда не достигает максимальной величины, так как всегда часть свободного резерва используется для других, некредитных операций (например, в соответствии с установленным лимитом в кассе любого предприятия и банке должны быть наличные деньги для кассовых операций) [11, с.301].

Процесс мультипликации непрерывен, поэтому коэффициент мультипликации рассчитывается за определенный период времени, например год. Коэффициент мультипликации показывает, насколько за год или иной расчетный период времени увеличилась денежная масса в обороте.

Банковский мультипликатор представляет собой процесс увеличения денег на депозитных счетах коммерческих банков в период их движения от одного коммерческого банка к другому. Механизм мультипликации денег характеризуется с разных позиций.

Банковский мультипликатор характеризует процесс мультипликации с позиции субъектов мультипликации. Этот процесс осуществляется коммерческими банками.

Управление механизмом банковского мультипликатора осуществляется исключительно центральным банком, который расширяет или сужает эмиссионные возможности коммерческих банков. [17,c.34]

Денежный мультипликатор используется институтами денежной системы для макроэкономического прогнозирования предложения денег и регулирования денежной массы. Особую роль в этом процессе играет центральный банк, контролирующий денежную базу. Соотношение денежной базы и массы товаров и услуг на рынке является основным вопросом «здоровья» денежной системы и определяет покупательную способность денег [13, с.107].

Только центральный банк имеет законодательно закрепленное право управлять денежным мультипликатором, т.е. инициировать эмиссию безналичных денег, которая затем производится системой коммерческих банков.

Таким образом, центральный банк выполняет функцию денежно-кредитного регулирования, управляя механизмом мультипликатора и тем самым расширяя или сужая эмиссионные возможности банков.

Более точный показатель мультипликации может быть получен на основе расчета депозитного мультипликатора, который отражает отношение между безналичными средствами и остатками денег на корреспондентских счетах коммерческих банков в Банке России. Депозитный мультипликатор характеризует систему коммерческих банков в двух отношениях: с точки зрения их ресурсной базы и деятельности по расширению денежной массы.

1.2 Налично-денежный оборот в Российской Федерации

Современная экономика любого государства представляет собой широко разветвленную сеть сложных отношений миллионов, входящих в нее хозяйствующих субъектов между собой, а также с внешними агентами из других стран. Основой этих взаимосвязей выступают расчеты и платежи, в процессе которых удовлетворяются взаимные требования и обязательства.

Налично-денежный оборот представляет собой процесс движения наличных денежных знаков (банкнот, казначейских билетов, разменной монеты). Хотя налично-денежный оборот во всех странах — и с рыночной, и с административной моделями экономики — составляет меньшую часть, он имеет большое значение. Именно он обслуживает получение и расходование большей части денежных доходов населения, именно из него складывается постоянно повторяющийся кругооборот наличных денег [13, с. 73].

Главные составляющие денежного оборота: налично-денежный и безналичный обороты. Основная часть его — платежный оборот, в котором деньги функционируют как средство платежа, используются для погашения долговых обязательств. Он производится как в наличной, так и в безналичной формах. Весь безналичный оборот — платежный, ибо предполагает разрыв во времени движения товара в различных его разновидностях и денежных средств, т.е. функционирование денег в качестве средства платежа. Безналичный платежный оборот, являясь преобладающим (до 90% всего денежного оборота), осуществляется в виде записей по счетам плательщиков и получателей денежных средств в кредитных учреждениях, путем зачетов взаимных требований и передачи оборотных документов (векселей, варрантов и т.п.). Соответственно экономические процессы в народном хозяйстве опосредуются преимущественно безналичным платежным оборотом. [12,c.87]

Налично-денежный оборот регламентируется Положением о правилах организации наличного денежного обращения на территории Российской Федерации, утвержденным постановлением Центробанка РФ от 5 января 1998 г. № 14-П (с изменениями на 31 октября 2002 г.) .

Налично-денежный оборот начинается в расчетно-кассовых центрах (РКЦ) Центрального банка РФ. Наличные деньги переводятся из их резервных фондов в оборотные кассы, тем самым они поступают в обращение. Из оборотных касс РКЦ наличные деньги направляются в операционные кассы коммерческих банков. Часть этих денег банки могут передавать друг другу на платной основе, но большая часть выдается клиентам — юридическим и физическим лицам (либо в кассы предприятий и организаций, либо непосредственно населению). Часть наличных денег, находящихся в кассах предприятий и организаций, используется для расчетов между ними, но большая часть передается населению в виде различных видов денежных доходов (заработной платы, пенсий и пособий, стипендий, страховых возмещений, выплаты дивидентов, поступлений от продажи ценных бумаг и т.д.). [13,c.76]

Для этого Центральный банк систематически издает документ, который называется «Порядок ведения кассовых операций в народном хозяйстве». Последний раз этот документ в России издавался в сентябре 1993 г. (Порядок ведения кассовых операций в Российской Федерации, утвержденный решением Совета директоров Центрального банка Российской Федерации от 22 сентября 1993 № 40 и сообщенный письмом Банка России от 4 октября

1993 г. № 18). [9,c.33]

Налично-денежный оборот организуется на основе следующих принципов:

- все предприятия и организации должны хранить наличные деньги (за исключением части, установленной лимитом) в коммерческих банках;

банки устанавливают лимиты остатка наличных денег для предприятий всех форм собственности; - обращение наличных денег служит объектом прогнозного планирования;

- управление денежным обращением осуществляется в централизованном порядке;

- организация налично-денежного оборота имеет целью обеспечить устойчивость, эластичность и экономичность денежного обращения;

- наличные деньги предприятия могут получать только в обслуживающих их учреждениях банков [14, с. 91].

В резервных фондах РКЦ хранится запас денежных знаков, предназначенных для выпуска их в обращение в случае увеличения потребности хозяйства данного региона в наличных деньгах. Эти денежные знаки не считаются деньгами, находящимися в обращении. Они не совершают движения, не накапливаются в виде сокровища, не служат средством платежа, поэтому они являются резервными. В оборотную кассу постоянно поступают и из нее выдаются наличные деньги от коммерческих банков. Деньги в оборотной кассе пребывают в постоянном движении; они считаются деньгами, находящимися в обращении.

Если сумма поступлений наличных денег на счете коммерческих банков превышает установленный лимит для данного РКЦ, то деньги изымаются из обращения и переходят в резервный фонд [14, с.117].

При потребности коммерческого банка в наличности происходит обратный процесс. Со счета коммерческого банка в пределе его свободного резерва РКЦ выдает требуемую сумму наличности. РКЦ обязан обслуживать коммерческий банк бесплатно.

1.3 Безналичный денежный оборот в Российской Федерации

Безналичное обращение - движение стоимости без наличных денег.

Одним из главных законодательных актов представляет собой «Положение об организации межбанковских расчетов на территории Российской Федерации» № 271, утвержденное и дополненное. В соответствии с положением, на территории РФ безналичные расчеты между банками и другими кредитными организациями выполняются расчетно-кассовыми центрами (РКЦ) ЦБ РФ. Для расчетов всякому отделению банка в РКЦ открывается корсчет. Банки обязаны гарантировать своевременное поступление на свой корсчет средств в объеме, необходимым для оборота платежей. [23,c.44]

Привилегия ЦБ РФ – регулирование и участие в платежах среди банков и другими кредитными организациями, что дает ему возможность осуществлять контроль и регулировать денежное движение в государстве.

Остановимся на главных принципах организации нынешнего безналичного оборота в РФ:

1. Предприятия обязуются хранить свои средства на счетах в банке. В кассах предприятий находятся денежные средства для небольших непосредственных платежей и лимитированы законодательством.

2. Большая часть безналичных расчетов осуществляется через банки.

3. Выставление требования платежа во время совершения сделки для избежание мошенничества.

4. Оплата за совершение сделки является добровольной.

5. Предприятие само выбирает форму безналичных расчетов платежей, в связи с допускаемым положением ЦБ РФ. [4]

Соблюдение данных основ дает возможность следить за законностью совершаемого денежного оборота.

Система безналичных расчетов очень эффективна и удобна для всех ее участников.

Увеличение безналичного денежного оборота в условиях перехода к рынку обусловлено формированием экономики, результатами научно-технической революции, ориентированием и кооперированием производства, ростом промышленной и энергетической вооруженности, развитием организованных форм сбережений и безналичных расчетов общества, повышением уровня цен, формированием иных форм хозяйствования и другими условиями

Предпочтительное формирование безналичного денежного оборота по отношению к налично-денежному обращению объясняется как объективными факторами, так и обдуманно проводимыми страной событиями с целью формирования наилучшей системы денежных расчетов и экономии социальных издержек обращения, так как темпы движения денег в безналичном денежном обороте значительно выше темпов движения денег в налично-денежном обращении [12, с. 66].

На настоящее время перед системой безналичных расчетов РФ стоят следующие проблемы: скорость совершения платежей, проблема задержки расчетов, проблема использования аккредитивов во внутрироссийских расчетах, создание специальной банковской почты, защита межбанковских переводов от несанкционированного доступа и т.д.

Существенной проблемой является задержка. С введением расчетов банков посредством корсчетов проявляется много проблем: перебои и приостановки расчетов в РКЦ, объединенные в основном с огромным потоком рукописных носителей с финансово-денежными данными; ошибки в расчетах. Представив в банк платежное поручение(ПП) о перечислении денег в двух экземплярах, компания получает от банка третий экземпляр о приеме поручения. [22,c.54]

Далее компания согласно выписке, из своего лицевого счета может проверить о списании со счета переведенной сумы. Однако в случае если банк приводит расчеты через РКЦ, подобные бухгалтерские проводки – только посылы межбанковских платежей, которые проводятся РКЦ и начинаются тогда, когда там производится списание средств с корсчета банка. В некоторых случаях в документообороте совершаются заминки. Установлено, что некоторые банки задерживают платежные поручения на стадии передачи их в РКЦ и на протяжении какого-то времени применяют средства, предназначенные для перевода, в качестве кредитного ресурса. [8,c.11]

Методологические проблемы затруднения расчетов заключаются в том, что есть расхождения в период обработки межрегиональных платежей в разных центрах, учитывая наличие 11 часовых поясов в России. То есть, следует решить проблемы единых временных параметров операционного дня. В связи с этим возникает проблема скорости совершения платежей.

Одной из существенных проблем считается очередность платежей. Внешне формируется впечатление, что очередность платежей по согласно усмотрению плательщиков, уплотняя их независимость, в наибольшей мере соответствует обстоятельствам рынка. Но такая очередность способна нанести ущерб ряду кредиторов, условия которых, несмотря на их продолжительность, откладываются плательщиком [12].

Одним из путей увеличения быстроты расчетов является сокращение действий для операций. Это связано с тем, что количество документов, ежедневно передаваемых в банки для совершения платежей, постоянно возрастает и требует дополнительного времени на их обработку. Например, затраты труда на расчеты посредством аккредитивов примерно в 3 раза выше, чем при платежных поручениях. Это – одна из главных причин массового применения поручений, как по поставкам товарно-материальных ценностей, так и по платежам в бюджет и целевые денежные фонды.

У системы безналичных расчетов выделяют негативные и положительные моменты [13, с. 48]. К положительным относят:

1. Гибкость. Обслуживается несколько сделок с разными доплатами

2. Банковские документы. Осуществление платежа фиксируется в документах, что позволяет легко доказать факт совершения платежа.

3. Предотвращение мошенничества (фальшивые купюры и пр.). Уменьшается количество операций по расчетам с безналичными средствами.

4. Средства на банковских счетах могут храниться не ограниченное время.

5. Не нуждается в кассе. [18,c.21]

Начальный расчет безналичными средствами дает возможность сэкономить время и деньги. Через три дня все наличные деньги из кассы в обязательном порядке сдается в Банк, таким образом, наличные деньги переводятся в безналичные. Таким образом, начальный расчет безналичными средствами позволяет не выполнять дополнительных операций с банком.

К негативным моментам относят:

1. Временные неполадки к доступу безналичных денег.

2. Имеются комиссионные выплаты за операции.

3. Для малых предпринимателей возникает ряд неудобств: нужен постоянный поток денежных средств, чтобы оплачивать услуги банка и рассчитывать сотрудников.

4. Постоянные затраты, которые не учитывают пользование или нет.

Не взирая на наличие некоторых недостатков, безналичный расчет имеет существенные достоинства перед расчетом наличными средствами. Недостатки можно исключить: основательно подобрать Банк и не выходить за рамки действующего законодательства.

Нынешние технологии и особенно автоматизированные каналы связи предоставляют новейшее свойство понятию срочности платежа: формируется возможность объединить сроки несколько отдельных стадий платежа в единый.

Сокращение времени проведения операций достигается рядом коммерческих банков посредством введения новейших способов ведения безналичных расчетов. В нынешних условиях самой безопасной и удобной формой безналичного оборота является аккредитивная форма.

Многообещающей является система электронных платежей, применяемых для кредитных и платежных операций и соблюдения за состоянием банковских счетов с помощью передачи электронных сигналов, в отсутствии бумажных носителей данных. Они содействуют ускорению денежного оборота, улучшению кредитно-банковского сервиса клиентов, сокращают издержки, связанные с исполнением платежных операций.

Таким образом, предприятие и формирование денежных расчетов с использованием безналичных денег позволяет сэкономить на издержках обращения, и предоставляет возможность государству корректировать макроэкономические процессы, т.е. преимущества безналичного денежного оборота очевидны.

1.4. Структура денежного обращения в Российской Федерации

В Федеральном законе «О Центральном банке Российской Федерации (Банке России)» установлены правовые основы функционирования денежной системы РФ, задачи, функции и полномочия Банка России в организации денежного обращения. [4]

Денежное обращение - это движение денег во внутреннем экономическом обороте страны, в системе внешнеэкономических связей, в наличной и безналичной форме обслуживающее реализацию товаров и услуг, а также нетоварные платежи в хозяйстве. [13,c. 23]

Одним из ключевых показателей, которые характеризуют денежно кредитную сферу, в частности денежный оборот, выступает денежная масса.

Денежная масса имеет огромное экономическое значение. Изменение темпов роста денежной массы влияет на занятость, процентные ставки, цены и объем производства. Следовательно, правительство государств в лице Центральных банков регулируют экономику страны посредством изменения денежной массы.

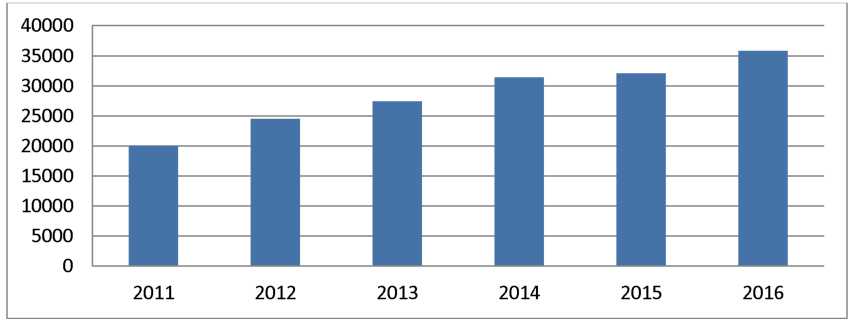

Анализируя динамику денежной массы в национальном определении, можно констатировать факт ее постоянного увеличения. Денежная масса за 2011-2016 гг. возросла на 79%, т.е. почти в 2 раза. [12,c.43]

Рис. 1.1.- Динамика денежной массы РФ за 2011-2016 гг., млрд. руб.

Важнейшим компонентом денежной массы является денежная база. Центральный Банк РФ использует понятие "денежная база" в узком и широком понимании. Денежная база в узком понимании включает наличные деньги и обязательные резервы коммерческих банков в Центральном банке РФ. В широком понимании включают остатки на корреспондентских и других счетах Структура денежной базы РФ в широком определении практически не изменилась за 2011-2016 гг. Полученные данные позволяют сделать вывод о том, что денежная база РФ преимущественно определяется долей наличных денег в обращении (более 70%), но за последние несколько лет наблюдается снижение наличных денег в общей структуре денежной массы. Удельный вес средств на корреспондентских счетах кредитных организаций в Банке России увеличился с 10,7 до 14,4%, доля средств на счетах обязательных резервов уменьшилась с 4,2% до 3,3%. [19]

Наличные деньги по-прежнему пользуются высоким доверием общества. И это неслучайно. Доверие к наличным деньгам сложилось исторически и продолжается в настоящее время, в основном благодаря тем неоспоримым преимуществам, которые присущи только наличным деньгам (мгновенный расчет в любых условиях, при любых катаклизмах, простота, удобство и т. п.).

По результатам исследования наиболее востребованными для осуществления повседневных покупок являлись банкноты номиналом 100 рублей (83,6% респондентов активно использовали данный номинал), далее следовали 500- и 50-рублевые банкноты. Реже всего для осуществления повседневных покупок требовалась банкнота номиналом 5000 рублей (только 1,8% респондентов активно использовали данный номинал).

Что касается купюрного состава наличных денег в обращении, то, по данным отчетности Банка России за 2014 г., удельный вес банкнот номиналом 5000 рублей в обращении вырос и на 1 января 2015 г. в общей сумме банкнот достиг 68,6%. Выросло также количество в обращении 100-рублевой банкноты в общем количестве банкнот. [11]

Количество банкнот номиналом 1000, 500 и 50 рублей в обращении за 2014 г. изменилось несущественно, однако их удельный вес снизился как в общей сумме банкнот, так и в общем количестве банкнот. Количество и удельный вес банкнот номиналом 10 рублей продолжает снижаться.

Востребованность монеты напрямую зависит от ее номинала. Как показали результаты социологического исследования, чем выше номинал, тем монета более востребована. Так, при повседневных расчетах наибольшей популярностью пользовалась монета номиналом 10 и 5 рублей. монета низких номиналов - 1 и 5 копеек - практически не использовалась населением. Что касается монеты номиналом 10 и 50 копеек, то лишь 7,5% и 19,6% респондентов, соответственно, использовали указанную монету при совершении расчетов.

Наличные деньги являются предметом фальшивомонетничества. С января по декабрь 2015 года ЦБ выявил 52,69 тыс. поддельных пятитысячных банкнот, банкноты этого номинала чаще всего подделывают. Также ЦБ обнаружил 16,56 тыс. поддельных банкнот номиналом в 1 тыс. рублей. Количество фальшивых банкнот в 500 рублей, выявленных ЦБ, составило 2,16 тыс. [13,c.43]

Реже всего подделывают банкноту номиналом 10 рублей, за год было обнаружено только восемь таких подделок. Поддельные монеты номиналом 10 и 5 рублей регулятор выявил 156 раз.

В целом за 2015 год ЦБ выявил почти 72 тысячи единиц поддельных рублевых монет и банкнот.

Весной 2016 года представители Центробанка РФ заявили, что уже в следующем году в стране могут быть введены новые купюры номиналом в 200 и 2000 рублей. Главная необходимость введения данных купюр состоит, конечно же, в том, чтобы упростить расчёты граждан между собой. Так как цены растут и деньги обесцениваются, появилась необходимость обновить денежную массу, чтобы кошельки россиян не стали чрезвычайно толстыми от огромного числа мелких купюр. Так как цены и заработные платы, пусть даже не очень заметно, но всё же растут, кошельки россиян становятся толще, однако это не значит, что люди становятся богаче, так как вместе с зарплатами растут и цены. Чтобы избавить людей от толстых пачек денег, было решено ввести 200 и 2000 рублей, чтобы ими сократить количество денег как минимум в два раза. [19,c.32]

Подводя итог вышесказанному можно отметить, что введение более крупных купюр поможет снизить нагрузку на печать новых денег, позволит замедлить скорость денежного обращения, что сделает купюры более долговечными, и снизить уровень инфляции в РФ.

Выводы:

Хозяйственная деятельность в национальной экономике представляет собой сложное переплетение многообразных производственных, инвестиционных и торговых процессов, а также тесно связанных с ними накопления капитала, формирования и использования кредитных средств.

Количество денег в обращении определяется как сумма наличных денег и банковских депозитов. Предоставляя кредиты, коммерческие банки увеличивают объем денежной кассы. Задача Центрального банка РФ состоит в том, чтобы ограничивать или расширять с помощью проводимой кредитно-денежной политики возможности коммерческих банков эмитировать кредитные деньги в зависимости от того, какой объем денежного предложения в данный момент считается необходимым.

Только центральный банк имеет законодательно закрепленное право управлять денежным мультипликатором, т.е. инициировать эмиссию безналичных денег, которая затем производится системой коммерческих банков. Таким образом, центральный банк выполняет функцию денежно-кредитного регулирования, управляя механизмом мультипликатора и тем самым расширяя или сужая эмиссионные возможности банков.

Глава 2. Пути оптимизации денежного оборота в Российской Федерации

2.1. Перспективная модель платежной системы Банка России

По мнению автора данной работы, создание перспективной модели ПСБР институционального общественного (а не только финансового) образования возможно либо по принципу «сверху-вниз» (трансформационное построение), либо «снизу-вверх» (модернизационное построение) (таблица 3.1.).

Таблица 3.1. - Вариативные характеристики типов формирования н платежной системы

|

Характеристики национальной платежной системы |

Типы формирования платежной системы |

|

|

трансформационный тип |

модернизационный тип |

|

|

Принцип построения |

«Сверху-вниз» |

«Снизу-вверх» |

|

Преемственность организационного механизма |

Создается новый организационный механизм |

Корректируется действующий механизм |

|

Формирование новых элементов |

Новые элементы принимаются за основу |

Новые элементы формируются наряду с традиционными |

|

Признаки связи элементов систем |

Вертикальная связь преимущественно по операционному (функциональному) характеру |

Горизонтальные и вертикальные связи по операционному (функциональному) и территориальному признакам |

|

Механизм (этапность) объединения элементов |

Одноэтапное объединение элементов |

Последовательное многоэтапное объединение элементов |

|

Характер сегментирования |

Не сегментируется, либо фрагментарная сегментация |

По территориальным и операционным сегментам |

|

Роль государственных органов |

Непосредственное учредительское участие, прямое координирование |

Рыночное регулирование |

|

Степень открытости для вхождения операционных участников |

Невысокая при достаточно жестких нормативных критериях вхождения |

Высокая при соблюдении нормативных критериев |

Представляется, что наряду с вертикальным директивным созданием ПСБР (трансформационный тип) целесообразно вести параллельную работу по стимулированию эволюционного институционального строительства «снизу-вверх» - последовательному объединению технических, технологических, информационных и иных ресурсов сегментных платежных систем по функциональному и территориальному признаку (модернизационный тип).

В этом случае в общем виде будут выстаиваться как вертикальные, так и горизонтальные связи между элементами (сложными многокомпонентными элементами - сегментными системами и другими, однокомпонентными элементами) платежной системы. Исключение из общего правила составляют транспортные сегментные платежные системы, для которых характерны только вертикальные связи с регулирующим и надзорным органом. [15,c.21]

Горизонтальные же связи и совместимость платежных инструментов с другими аналогичными социально значимыми системами других сфер и территорий пока недостижимы, поэтому их развитие происходит параллельно.

Считаем, что при построении платежной системы в ней должно быть несколько уровней, на каждом из которых будут функционировать как апробированные элементы, заимствованные из существующих механизмов платежных систем Центробанка и частных систем, так и вновь создаваемые элементы, совместимые с первыми. [7,c.33]

Важно сохранение основного системообразующего признака - вертикальной иерархии элементов, уже сейчас обеспечиваемая системой межбанковских расчетов через Центральный банк РФ, а также одного из ключевых признаков - создания разветвленной территориально-функциональной сети взаимосвязанных частных платежных систем по типу глобальных организаторов Виза, Мастеркард и их эмиссионных партнеров

Таким образом, за основу построения платежной системы при объединении сегментных платежных систем должны быть приняты следующие ключевые принципы:

1) эволюционность построения (принцип «снизу-вверх»);

2) иерархичность построения при относительной самостоятельности

элементов;

- последовательное (этапное) объединение элементов;

- наличие однокомпонентных элементов и многокомпонентных элементов (подсистем); [18,c.43]

- открытость перечня интегрируемых сегментных платежных систем;

- использование финансовых, технических, технологических, информационных и иных ресурсов сегментных платежных систем;

- вариативность признаков объединения платежных систем на основе операций (операционный признак), либо территориальной общности (территориальный признак);

- индивидуализация выбора вариативных признаков;

9) сочетание внешнего регулирования и саморегулирования.

Раскроем содержание перечисленных признаков и покажем их взаимо

связь и взаимообусловленность.

Реализация признака «снизу-вверх» означает инициативный характер объединения сегментных платежных систем на основе рыночного выбора субъектов. Признак отстаивается автором как один из вариантов модернизационного формирования интегрированной платежной системы, при котором элементы формируются и присоединяются не искусственно, а естественными рыночными методами.

В результате обеспечивается системный признак иерархичности построения, без жесткой централизации, при относительной самостоятельности элементов с возможностями саморегулирования. Иерархичность характеризуется многоуровневой структурой прямо соподчиненных и косвенно взаимодействующих элементов: сегментных платежных систем разных типов, расчетных и операционных центров в них и прочих инфраструктурных объектов. [20,c.28]

Сложная, многокомпонентная структура объединенной платежной системы определяет последовательное многоэтапное, а не единовременное объединение элементов по мере их организационной и операционной готовности к интегрированному функционированию. Проектный подход, заключающийся в последовательном объединении элементов как проявлении модернизационного характера образования системы, будет способствовать поэтапной апробации функционального механизма, своевременному обнаружению и устранению или предотвращению сопутствующих рисков. Тем самым можно обеспечить комплексное достижение результата одновременно по нескольким направлениям, имеющим четко определяемые и контролируемые цели, задачи и результаты. В качестве направлений могут быть выбраны как выделенные ранее кластеры и сегменты (социальный сегмент, сегмент государственных и муниципальных услуг, сегмент реальных коммерческих услуг, сегмент финансовых коммерческих услуг, сегмент услуг в электронных коммуникациях и связи), так и интеграционные процессы внутри каждого из сегментов. [13,c.5]

Объединение сегментных платежных систем целесообразно на основе одного из двух взаимно неисключаемых (но вариативных) признаков: операций (операционный признак), либо территориальной общности (территориальный признак). Можно предположить, что первичным при объединении станет операционный признак, так как при условии стандартизированности операций платежных систем функциональное слияние деятельности по проведению однотипных операций представляется более простым решением. Объединение на основе территориальной общности - более высокий, сложный уровень интеграции, требующий в различных аспектах гармонизации качественно разнородных операций разных платежных систем, выделяемых исключительно по признаку территориальной общности. Данные обстоятельства, однако, не исключают возможность первичного или приоритетного использования территориального подхода. В ряде прогрессивных регионов России данный подход уже реализован полностью или частично в проектах «Электронный регион».

Таким образом, очевидной становится индивидуализация выбора вариативных признаков в каждом конкретном случае вхождения сегментной платежной системы в национальную платежную систему, или при объединении нескольких одноуровневых сегментных систем с их последующей общей интеграцией в национальную структуру. Данный признак подтверждает гибкость национальной платежной системы и открытость для вступления в различных формах.

Перспективная платежная система предлагаемого типа имеет следующую принципиальную структуру (рис.3.1.).

Базовым элементом платежной системы должны стать сегментные платежные системы нескольких видов, различаемые по степени операционной (функциональной) интегрированности: сегментные (единичные) платежные системы и интегрируемые платежные системы, которые разделены по операционному и территориальному признакам

.

С разделением операций

Без разделения операций

Платежная система Банка России

По территориальному признаку

Единичные сегментные платежные системы

ПЛАТЕЖНАЯ СИСТЕМА

Интегрируемые сегментные платежные системы

Саморегулируемые организации

По операционному признаку

Без ограничения территории

С ограничения территории

Рис. 2.1. Предлагаемая принципиальная структура национальной платежной системы модернизационного типа

Единичные сегментные платежные системы являются обособленными звеньями ввиду их объективно особой роли и положения в национальной финансовой системе или в экономической структуре территории, благодаря чему часть платежных систем являются относительно самостоятельными (в организационном аспекте) и не подлежат горизонтальному объединению с другими сегментными системами, а только прямому вертикальному интегрированию.

Единичными названы сегментные системы, которые монопольно выполняют определенные функции или занимают монопольное положение на рынке финансовых и (или) иных услуг отдельной территории, что определяется естественным положением таких систем и экономической нецелесообразностью создания конкурентной среды в занимаемом сегменте. Для нормального автономного функционирования эти системы должны иметь полноценный состав структурных элементов, обеспечивающих проведение операций ресурсами системы.

Интегрируемые сегментные платежные системы предполагается создавать по двум признакам: территориальному и операционному.

Территориальное развитие сегментных платежных систем должно происходить путем территориальной экспансии элементов системы, начиная с организации обособленных рабочих мест платежных агентов и субагентов на новых территориях и заканчивая формированием в регионе собственных общих системообразующих элементов: расчетных и операционных центров, процессинговых структур и др. [22,c.65]

В случае с территориальной интеграцией сегментных платежных систем возникает объективная необходимость различной глубины частно-государственного партнерства для обеспечения базовых условий прихода на территорию. В связи с этим обязательными условиями территориального развития платежных систем должны стать инфраструктурная (создание новых и предоставление действующих высокопроизводительных коммуникационных каналов связи и передачи информации), законодательная (обеспечения благоприятного режима создания и функционирования структур-участников и партнеров платежных систем) и (в случае с социальными системами) информационная (рекламная и просветительская деятельность, направленная на стимулирование хозяйствующих субъектов к участию в платежных системах и рост финансовой грамотности населения) поддержка муниципальных, региональных и государственных органов власти. Также требуется и межбюджетное взаимодействие территорий в части налогового администрирования и бюджетных дотаций и трансфертов. [10,c.32]

Результатом деятельности платежных систем и их агентов на новых территориях в общем виде должен стать экономический и социально-экономический рост освоенной территории, выражающийся, в частности, в усилении эффективности деятельности отдельных хозяйствующих субъектов и сфер, ускорении оборачиваемости денежных средств в экономике территории и у участников платежных систем, качественном развитии социальной сферы территории, появлении новых, производных экономических возможностей и проч.

Операционное расширение сегментных платежных систем и их интегрирование должно происходить путем формирования принципиально новых рынков платежно-расчетных и сопряженных с ними услуг, а также качественного совершенствования услуг и операций в рамках освоенных секторов рынков.

Формирование и освоение новых рынков характерно в основном для платежных систем высокотехнологичных сфер массовых коммуникаций (платежных систем Интернета). Для всех прочих платежных систем операционное расширение может иметь место параллельно с территориальным при создании нового рынка платежных услуг с новыми операциями и услугами.

Расширение линейки услуг на ранее освоенных секторах рынков в большей мере свойственно традиционным сегментным платежным системам, которые для повышения конкурентной привлекательности диверсифицируют операции и услуги.

Операционное интегрирование целесообразно в условиях высокой конкуренции между сегментными платежными системами, оказывающими однотипные или близкие по результатам удовлетворения потребностей клиентов услуги. В этом случае рыночная целесообразность интегрирования диктуется потребностью в наращивании конкурентных преимуществ за счет укрупнения, когда происходит поглощение мелких платежных систем более крупными.

Операционное интегрирование представляет собой формирование особых структур в национальной платежной системе, для которых характерны единство элементов финансовой и информационно-передающей инфраструктуры при тесном функциональном сотрудничестве. При этом на базе нескольких родственных по функциональному назначению объектов технической и технологической инфраструктуры интегрируемых сегментных платежных систем создается одна структурная единица, обслуживающая интегрированные системы (например, единый процессинговый центр, единый операционный центр, единый расчетный центр и проч.). Тем самым обеспечивается не только функциональная эффективность, но и структурное совершенствование инфраструктуры платежной системы. Рассматриваемый подход может стать одним из эволюционных шагов к перспективной национальной платежной системе, в которой предусматривается укрупнение обслуживающей инфраструктуры с созданием общесистемных национальных элементов. [19]

Саморегулируемые организации в национальной платежной системе не заменяют регулирование и надзор Центрального банка РФ и Федеральной службы по финансовым рынкам, а дополняют их, причем государственное регулирование является первичным. Законодательной базой создания организаций является действующий ФЗ «О саморегулируемых организациях». Предполагается, что саморегулируемые организации будут созданы по принципу объединения функционально однородных платежных систем для обеспечения единства подходов к саморегулированию, соответственно, будет создано несколько организаций, отвечающих за определенную сферу. Сфера деятельности каждой организации может затрагивать коммуникативную сторону отношений в системе, этические аспекты финансовых взаимоотношений, унификацию внутренних регламентов и контроль их выполнения и прочие аспекты функционирования, которые не охватывают государственное регулирование и надзор. [12,c.43]

2.2. Заключительный этап перспективной финансовой архитектуры национальной платежной системы

Заключительным этапом перспективной финансовой архитектуры национальной платежной системы будет рассмотрение структуры основного элемента - интегрированной сегментной платежной системы (рис.3.2.).

Оператор платежной системы

Операторы услуг платежной инфраструктуры платежной системы

Общесистемная инфраструктура

Платежный клиринговый центр

Расчетный центр

Операционный центр

Интегрируемая сегментная платежная система

Плательщики денежных средств

Платежные субагенты

Получатели денежных средств

Платежные агенты

Рис. 2.2. Перспективная структура платежной системы, интегрированной в национальную платежную систему

При формировании перспективной структуры автор исходил из основных положений действующего ФЗ «О национальной платежной системе» [3] как базового акта, устанавливающего структуру системы в настоящее время. С организационной точки зрения закон представляет платежную систему как совокупность организаций, взаимодействующих по правилам платежной системы в целях осуществления перевода денежных средств, включающих оператора платежной системы, операторов услуг платежной инфраструктуры и участников платежной системы, из которых как минимум три организации являются операторами по переводу денежных средств. [11,c.43]

Эти ключевые участники в перспективной платежной системе выступают как общесистемные инфраструктурные элементы для вступающих в нее участников. С интеграцией в систему для них отпадает необходимость содержания собственной аналогичной инфраструктуры, тем самым оптимизируются издержки текущей деятельности.

Ведущим субъектом интегрированной платежной системы выступает оператор платежной системы - организация, согласно закону, определяющая правила платежной системы. Это головная банковская организация, наряду с которой в систему могут быть привлечены и другие банки, выполняющие перевод денежных средств и эмиссию платежных инструментов.

Платежная инфраструктура должна быть представлена тремя субъектами: операционным центром, платежным клиринговым центром и расчетным центром, которые в законе обозначаются как операторы услуг платежной инфраструктуры.

Операционный центр обеспечивает участникам и клиентам платежной системы доступ к услугам по переводу денежных средств, в том числе с использованием электронных средств платежа, а также обмен электронными сообщениями, то есть операционные услуги. В операционные центры должны трансформироваться процессинговые структуры, существующие в настоящий момент в сегментных платежных системах сектора оказания реальных (нефинансовых) услуг. В исключительно финансовых платежных системах также созданы технологические процессинговые центры, которые могут стать основой для перспективного операционного центра. [18,c.32]

Платежный клиринговый центр принимает к исполнению распоряжения участников об осуществлении переводов денежных средств. В небольших сегментных платежных системах функции клирингового центра совместно выполняют другие операторы услуг платежной инфраструктуры, что на практике оказывается экономически оправданным. По мере укрупнения сегментных платежных систем и их интеграции потребуется усиление безопасности переводов, в силу чего услуги платежного клиринга должны быть развиты и сформированы в самостоятельное направление деятельности интегрированной сегментной платежной системы.

Расчетный центр обеспечивает исполнение распоряжений участников посредством списания и зачисления денежных средств по банковским счетам, а также направление подтверждений, касающихся исполнения распоряжений. Внутрисистемные расчетные центры в попроцессном сотрудничестве с операционным центром оказывают расчетные услуги участникам платежной системы. [14,c.7]

Перечисленные субъекты являются общесистемными финансовыми участниками интегрированной платежной системы, услугами которых имеют возможность паритетно пользоваться присоединившиеся сегментные платежные системы, то есть субъектами общесистемной инфраструктуры.

Собственно, сегментные платежные системы в рассматриваемой схеме являются участниками интегрированной платежной системы, принявшими ее правила.

При условии использования общесистемной платежной инфраструктуры у интегрируемых сегментных платежных систем отсутствует необходимость развития собственных технологических, технических и отчасти финансовых элементов. По этой причине на рисунке 9 представлены только участники: платежные агенты и платежные субагенты, получатели средств (поставщики услуг) и плательщики средств (клиенты).

Роль платежных агентов и субагентов в новой структуре не изменится, но в течение определенного адаптационного переходного периода их деятельность должна быть скорректирована в соответствии со стандартами и правилами интегрированной системы. Очевидно более высокие требования предъявляются системой к платежным агентам по сравнению с субагентами. Вхождение в систему дает возможность платежным агентам и субагентам расширить спектр обслуживаемых операций и нарастить доходную комиссионную базу от оказываемых услуг. Для них вместе с расширением доходной базы повышаются требования к техническому, программному и финансовому обеспечению участия в интегрированной системе в соответствии с правилами объединенной системы. Должна быть усилена техническая и программная составляющая участия в системе, а также пересмотрено финансовое обеспечение участия. Выделим, как минимум, две группы требований к финансовому участию платежных субъектов в интегрированной системе: 1) участие в долевом внутрисистемном резервировании фондов, 2) пересмотр параметров резерва собственной ликвидности (операционный остаток денежных средств). Конкретные количественные значения финансовых требований первично должны устанавливаться на основе динамического мониторинга деятельности пилотных систем различных типов с учетом фактических показателей оборотов интегрированной системы и нормативных требований Банка России к финансовым организациям. [19,c.33]

Наряду с возникновением новых издержек участников по участию в платежных системах для всех интегрируемых систем отпадает необходимость индивидуальных затрат на финансовую и информационно-передающую инфраструктуру. Первоначальные инвестиции и последующие постоянные затраты на содержание процессинговых и иных центров разделяются между участниками системы, тем самым достигается общая экономия издержек. В дальнейшем за счет прироста объема операций платежной системы минимизируется и доля затрат, приходящаяся на каждого участника. Однако с переходом на обслуживание общесистемной инфраструктурой актуализируются системные риски платежной системы, трудно минимизируемые отдельными участниками.

Предлагаемая структура платежной системы ориентирована прежде всего на полноценное посредничество в удовлетворении потребностей и запросов пользователей - потребителей финансовых и нефинансовых услуг и получателей средств (поставщиков услуг). Предполагается, что будет обеспечен широкий доступ к услугам национальной платежной системы для всех категорий потребителей и поставщиков услуг, причем полнота их охвата и простота участия может стать основным из критериев оценки жизнеспособности и эффективности платежной системы. Вхождение новых участников из ранее не охваченных сфер и привносящих новые услуги будет обеспечивать функциональное развитие платежной системы за счет постановки новых задач инфраструктурным, техническим и технологическим участникам (то есть эффект синергии должен обеспечивать развитие национальной платежной системы).

Для всех участников требуются дополнительные действия и временные затраты адаптационного периода для перехода на новые правила ведения деятельности, что подтверждает уже доказанную точку зрения о целесообразности поэтапного эволюционного подхода к формированию интегрированных платежных систем.

Выводы:

Реализация предложенного структурного подхода к формированию платежной системы позволит решить актуальные внутренние проблемы:

- максимизации результативности деятельности за счет наращивания доходной базы системы с одной стороны и сокращения трансакционных и других удельных издержек на платежный продукт системы с другой стороны. Абсолютный рост доходов обеспечивается расширением ассортимента платежных услуг (операционная диверсификация деятельности) и роста их доступности (территориальная диверсификация деятельности);

- управления ликвидностью. Интеграция сегментных платежных систем различных типов будет способствовать решению проблемы регулирования ликвидности как в отдельных платежных системах, так и в объединенной национальной платежной системе.

- сбалансированности денежных потоков участников платежной системы с учетом встречных платежей, что является результатом оптимизации операционных остатков ликвидности, сокращения операционных и иных расходов и повышения скорости исполнения платежей. Наличие альтернативных сегментных платежных систем в рамках национальной системы будет способствовать поиску более адаптированных схем расчетов и форм платежей, учитывающих специфику операций на разных сегментах рынка и ста туе участников, которые, в свою очередь, будут оптимизировать денежные потоки участников и системы в целом;

- снижения индивидуальных, частных рисков сегментных платежных систем посредством переложения рисков на группу участников (объединенную платежную систему) и возникновения новых связанных внутрисистемных рисков, инструменты и методы минимизации которых были рассмотрены ранее.

Заключение

Хозяйственная деятельность в национальной экономике представляет собой сложное переплетение многообразных производственных, инвестиционных и торговых процессов, а также тесно связанных с ними накопления капитала, формирования и использования кредитных средств.

Количество денег в обращении определяется как сумма наличных денег и банковских депозитов. Предоставляя кредиты, коммерческие банки увеличивают объем денежной кассы. Задача Центрального банка РФ состоит в том, чтобы ограничивать или расширять с помощью проводимой кредитно-денежной политики возможности коммерческих банков эмитировать кредитные деньги в зависимости от того, какой объем денежного предложения в данный момент считается необходимым.

Только центральный банк имеет законодательно закрепленное право управлять денежным мультипликатором, т.е. инициировать эмиссию безналичных денег, которая затем производится системой коммерческих банков. Таким образом, центральный банк выполняет функцию денежно-кредитного регулирования, управляя механизмом мультипликатора и тем самым расширяя или сужая эмиссионные возможности банков.

Налично-денежный оборот представляет собой процесс движения наличных денежных знаков (банкнот, казначейских билетов, разменной монеты). Хотя налично-денежный оборот во всех странах — и с рыночной, и с административной моделями экономики — составляет меньшую часть, он имеет большое значение. Именно он обслуживает получение и расходование большей части денежных доходов населения, именно из него складывается постоянно повторяющийся кругооборот наличных денег.

Безналичный платежный оборот в стране организуется на основе определенных принципов, соблюдение которых в денежного оборота совокупности позволяет обеспечить соответствие расчетов предъявляемым требованиям: своевременности, надежности, эффективности.

Регулирование денежного обращения, возлагаемое на Банк России, осуществляется в соответствии с основными направлениями денежно-кредитной политики, которая разрабатывается и утверждается в порядке, установленном банковским законодательством. Банк России, наделенный исключительным правом эмиссии денег, особо ответствен за поддержание равновесия в сфере денежного обращения.

Внешние и внутренние условия экономики России весьма неустойчивы и подвергаются постоянным изменениям. Увеличение продолжительности одного оборота и снижение количества обращения денежной массы свидетельствует о снижении оборачиваемости денежных агрегатов, т.е. снижения их ликвидности.

После введения экономических санкций против РФ, количество товара уменьшилось, но денежная масса осталась такой же при примерно такой же скорости обращения. В будущем прогнозируется снижение темпа роста денежной массы. Таким образом, в ближайшее время будет тенденция к снижению денежной базы, а затем денежной массы.

Библиография:

- "Конституция Российской Федерации" (принята всенародным голосованием 12.12.1993) (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 N 6-ФКЗ, от 30.12.2008 N 7-ФКЗ, от 05.02.2014 N 2-ФКЗ, от 21.07.2014 N 11-ФКЗ)

- "Гражданский кодекс Российской Федерации (часть первая)" от 30.11.1994 N 51-ФЗ (ред. от 28.03.2017, с изм. от 22.06.2017)

- Федеральный закон от 27.06.2011 N 161-ФЗ (ред. от 01.05.2017) "О национальной платежной системе" (с изм. и доп., вступ. в силу с 05.05.2017)

- Федеральный закон от 10.07.2002 N 86-ФЗ (ред. от 01.05.2017) "О Центральном банке Российской Федерации (Банке России)" (с изм. и доп., вступ. в силу с 28.06.2017)

- Федеральный закон от 02.12.1990 N 395-1 (ред. от 18.06.2017) "О банках и банковской деятельности" (с изм. и доп., вступ. в силу с 27.06.2017)

- Ануреев С.В. Проблемы сущности безналичных денег // Бизнес и банки. – 2016. – № 24. – С. 1–3.

- Абрамов, А., Радыгин, А.Финансовый рынок России в условиях государственного капитализма [Текст] // Вопросы экономики, 2017, № 6.

- Архипов, А.И., Сенчагов, В.К., Чубаков, Г.Н.Финансы, денежное обращение и кредит [Текст] // Проспект, 2015.

- Банковское дело: учеб. для вузов / Под ред. Г.Б. Белоглазовой, Л. Краливецкой. – 2-е изд. – СПб.: Питер, 2016. – 400 с.

- Литовских, А.М., Шевченко И.К.Финансы, денежное обращение и кредит [Текст] //Учебное пособие-Электронная библиотека library.moscowrepetitors.org.ru.

- Проблемы безналичного оборота оборота в России // Молодежный научный форум: Общественные и экономические науки: электр. сб. ст. по материалам XL студ. междунар. заочной науч.-практ. конф. — М.: «МЦНО». — 2016 —№ 11(40) / [Электронный ресурс] — Режим доступа. — URL: https://nauchforum.ru/archive/MNF_social/11(40).pdf

- Агапова Т.А. Макроэкономика: Учебник / Под общей ред. А.С. Сидоровича.- М.:МГУ им. М.В. Ломоносова, Изд-во “ДИС”, 2011.- 416с.

- Антонов Н.Г. Денежное обращение, кредит и банки: Учебник для вузов./ Антонов Н.Г. – М.: ЮНИТИ. - 2013. – 342с.

- Бабич А.М. Финансы, денежное обращение и кредит. Учебное пособие.- Бабич А.М. - М.: ЮНИТИ, 2010. – 288с.

- Борискин А.В. Деньги Кредит Банки: учебник/ Борискин Е.Ф., Тарабцева А.А. – С-Пб.: СпецЛит, 2011. – 312с.

- Деньги, кредит, банки: Учебник / Под ред. О.И. Лаврушина.- 2-е изд.,- М.: Финансы и статистика, 2010.- 464с.

- Деньги, кредит, банки: учебник/ колл. Авт.; под ред. Лаврушина О.И.. – 3-е изд., перераб. и доп. – М.: КНОРУС, 2012. – 310 с.

- Деньги. Кредит. Банки. Учебное пособие.- М.: КИОРУС, 2012. – 426с.

- Кожухарь Л.И. Основы общей теории и статистики: учебное пособие./ Кожухарь Л.И. – М.: Финансы и статистика, 2010. – 229 с.

- Семенюта О.Г. Основы банковской деятельности в Российской Федерации: учебник./Семенюта О.Г. - Ростов-на-Дону: Феникс, 2015. – 416 с.

- Симановский А.Ю. К вопросу о целях денежной и кредитной политики Деньги и кредит 10/2014 с. 15-22.

- Тагирбеков К.Р. Основы банковской деятельности: учебник для вузов./Тагирбеков К.Р. - М., 2017.- 408 с.

- Фетисов Г.Г. Организация деятельности центрального банка: учебник. / Фетисов Г.Г., - М: Финансы и статистика, 2017. – 322с.

- Финансы. Денежное обращение и кредит./учебник: Под ред. Г.Б. Полякова. М., 2016. – 308 с.

- Финансы. Денежное обращение. Кредит: учебник./ Под ред. Дробозиной. М., «Финансы», издательское объединение «Юнити», 2015. – 314с.

- Международный валютный фонд: цели, функции,особенности

- Отличие бухгалтерского учета от налогового учета (ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ БУХГАЛТЕРСКОГО И НАЛОГОВОГО УЧЕТА)

- Социальное страхование и его функции: ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ СОЦИАЛЬНОГО СТРАХОВАНИЯ

- Налоговый учет и отчетность. Система налогового учета.

- Личное страхование и перспективы его развития в РФ.

- Налоговая декларация в налоговом учете: Общие вопросы представления налоговой декларации

- «Правовое регулирование валютного рынка: общая характеристика.»

- Правовое регулирование валютного рынка: общая характеристика (ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ РЕГУЛИРОВАНИЯ ВАЛЮТНОГО РЫНКА)

- Правовое регулирование цен на продукцию, работы и услуги

- Особенности политики мотивации персонала организаций бюджетной сферы: Общая характеристика мотивации

- Теоретические основы страхования

- Россия в системе международных кредитных отношений (Кредит как экономическая категория)