Теоретические аспекты ценообразования предприятия

Содержание:

ВВЕДЕНИЕ

Цена – одна из важнейших экономических категорий. Значительное влияние на принятие потребительских решений оказывает цена.

Ценообразование – сложный и многоступенчатый процесс установления цены. Система ценообразования включает в себя ряд элементов, реализация которых позволит предприятию установить цену на товар, работу или услугу.

Актуальность выбранной темы состоит в том, что многие предприятия России сегодня недооценивают возможности, заложенные в системе ценообразования. Очень малое число предприятий занимается сколько-нибудь серьезно исследованиями в сфере ценообразования. В тоже время большое значение имеет грамотное и активное управление системой ценообразования на предприятии, так как от уровня цен во многом зависят достигаемые им коммерческие результаты и его экономическая безопасность.

В условиях рыночных отношений перед каждым предприятием встает задача определить такую цену, которая способствовала бы достижению запланированной прибыли и, в то же время, устроила бы потребителя продукции.

Цена выступает как главный структуроопределяющий фактор, устанавливающий рыночное саморегулирование.

Механизм установления и расчета цены на продукцию, являясь основным элементом ценообразования наряду с системой цен, определяет политику цен предприятия, стратегию и тактику ценообразования, способы, правила установления, формирования новых цен и изменения действующих.

В условиях нестабильной экономической ситуации, снижения спроса на продукцию, увеличения цен на сырье и постоянных затрат рассматриваемому предприятию ИП Ильтяков Д.В. (мясокомбинат «Велес») особенно важно, руководствуясь целевой направленностью своей деятельности, проводить ценообразование с четко определенной стратегией и тактикой, выбирая соответствующие методы формирования цен, способы изменения цен и воздействия на покупателя.

Значительный вклад в исследование вопросов ценообразования внесли такие ученые как Ф. Котлер, Тарасевич В. М., Багиев Г. Л., Есипов В. Е. и другие.

Цель работы – исследовать сущность и условия использования методов ценообразования в торговле.

В соответствии с поставленной целью целесообразно решить следующие задачи:

1. Рассмотреть сущность системы ценообразования предприятия.

2. Описать факторы, влияющие на ценообразование предприятия.

3. Изучить стратегию и методы ценообразования.

4. Выявить особенности затратного метода ценообразования.

5. Дать краткую организационно-экономическую характеристику предприятия ИП Ильтяков Д.В.

6. Провести оценку состояния расчета и установления цены на предприятии.

7. Разработать мероприятия по совершенствованию ценообразования на предприятии.

Объект исследования - ИП Ильтяков Д.В. (мясокомбинат «Велес»).

Предметом работы является механизм расчета и установления цены на продукцию на предприятии.

Методология исследования. В ходе написания работы использовались общенаучные методы теоретического познания, исторический метод, методы анализа и описания.

Структура работы, определенная целями и задачами исследования, включает в себя введение, три главы, включающие шесть параграфов, заключение и список использованных источников.

1. Теоретические аспекты ценообразования предприятия

1.1. Сущность системы ценообразования предприятия

Ценообразование - это одна из важнейших и наиболее сложных составляющих маркетинговой деятельности любого предприятия. От того, насколько грамотно и продуманно построено ценообразование зависят ее коммерческие результаты[1].

Суть ценообразования состоит в том, чтобы определить, какие цены необходимо установить на товары (услуги), чтобы достичь целей, поставленных перед собой предприятием.

Ценообразование - это процесс установления цены на благо. Соответственно система ценообразования - совокупность взаимосвязанных элементов, которые составляют процесс установления цены, посредством реализации которых осуществляется ценообразование[2].

Ряд ученых считает, что система ценообразования – это система, в которой протекает процесс определения и установления цен на продукцию предприятия, разработка и реализация ценовой стратегии предприятия, с помощью выбранных методов ценообразования и под влиянием внешних и внутренних факторов[3]. Следует отметить, что данное определение достаточно полно освещает сущность понятия системы ценообразования, хорошо показывает взаимосвязь основных элементов указанной системы.

Деятельность предприятия по управлению системой ценообразования называется ценовой политикой предприятия.

Политика цен предприятия - это деятельность, направленная на максимальное извлечение и использование возможностей, заложенных в сфер ценообразования, для создания успешного потенциала, с которым предприятие может долго преодолевать конкуренцию за покупателя и достигать своих целей[4].

Грамотное управление системой ценообразования открывает широкие возможности повышения конкурентоспособности фирмы. Конечно, ширина этих возможностей неодинакова на разных рынках и зависит от разных факторов. Ценовая политика часто рассматривается авторами учебников, научных работ как искусство управления ценами.

Ценовая политика – это искусство управления ценами и ценообразованием. Следует отметить, что такая трактовка вполне обоснованна. Искусство как вид человеческой деятельности отличается большой свободой и, что особенно важно, низкой степенью определенности[5].

Таким образом, причиной, по которой ценовую политику некоторые авторы называют искусством, является присутствие в процессе управления системой ценообразования предприятия высокой степени неопределенности. Просто все просчитать здесь очень сложно. Кроме большого числа факторов, влияющих на принятие решений, следует учитывать еще и тот момент, что эти факторы находятся в неустойчивом состоянии и склонны к динамичному изменению[6]. Не следует, конечно, недооценивать роль расчетов, применения теоретической и эмпирической информации. В общем - это необходимый базис, без которого руководству предприятия будет сложно эффективно управлять системой ценообразования, проводить грамотную ценовую политику.

Для более глубокого понимания сущности системы ценообразования рассмотрим ее элементы. Система ценообразования включает в себя следующие элементы.

1. Цели ценообразования. Руководство предприятия должно понимать, что, прежде всего при проведении какой-либо ценовой политики, реализации каких-либо ценовых стратегий необходимо осмыслить те цели, которые оно перед собой в данный момент ставит. Это принципиальный вопрос, без проработки которого дальнейшее осуществление ценовой политики рискует быть в некотором смысле хаотичным, бессистемным[7]. При этом не стоит забывать об обеспечении согласованности целей ценообразования и общих целей предприятия.

2. Ценовая стратегия. Ценовая стратегия устанавливается в зависимости от маркетинговой стратегии предприятия. Если, к примеру, предприятие реализует стратегию проникновения на рынок, то ценовая стратегия должна быть установлена такой, чтобы цена позволила бы предприятию действительно проникнуть на рынок. То есть она должна помогать маркетинговой политике заинтересовать покупателя, чтобы проникновение было максимально по числу потребителей данного товара данного производителя[8].

3. Следующим элементом системы ценообразования является метод ценообразования. То есть фактически следующий элемент системы ценообразования - расчет цены, как таковой. Он может осуществляться либо чисто математическим (затратным) методом, если это возможно, либо чисто рыночным, когда мы можем говорить, что ориентация на рынок, на лидера, на спрос или на потребности покупателя или его платежеспособность на данный момент времени может быть основанием для установления цены.

4. После расчета цены применяются маркетинговые инструменты. Данный элемент системы ценообразования называется установление окончательной цены, или применение тактических приемов ценообразования[9].

Рассмотрим по элементам, как действует предприятие, для того чтобы оптимизировать свою цену и чтобы управлять ценообразованием так, что позволит ему максимизировать свою прибыль, достичь иных целей.

Отправным моментом при установлении цены являются цели ценообразования. Необходимо разобраться, что хочет получить руководство предприятия в конечном счете, проводя различную ценовую политику, почему оно проводит ту, а не иную ценовую политику[10].

Цели ценообразования могут быть разными. Основной целью ценообразования, конечно, является получение прибыли, но это не единственная цель, которую преследуют производители при продаже своих товаров[11]. Цели ценообразования также могут быть следующими:

- выход на рынок;

- завоевание рынка;

- освоение сегмента рынка;

- компенсацию затрат, понесенных по данному продукту;

- увеличение или сохранение своей доли рынка;

- улучшение загрузки производственной мощности;

- вытеснение конкурентов;

- выживание на рынке, что сегодня очень типично для многих рынков, в том числе и российского;

- проникновение на рынок с конкретным товаром и вывод этого товара на рынок;

- имиджевые цели (когда предприятие поддерживает цены на определенным уровне, для того чтобы имидж предприятия с одной стороны не пострадал, с другой стороны был установлен на определенном позиционированном уровне)[12].

В ходе своей деятельности предприятие в зависимости от текущего состояния внешней среды может выдвигать на первый план различные цели ценообразования[13]. Первоочередной целью ценообразования для предприятия может стать обеспечение выживаемости предприятия в том случае, если имеет место неблагоприятная внешняя обстановка. Это может быть, например, снижение совокупного спроса на продукцию, производимую предприятием, которое в свою очередь привело к обострению конкуренции.

В таком случае усиливается борьба за оставшихся потребителей, и в зависимости от напряжения этой борьбы, а также конкурентных преимуществ и сил предприятия оно рискует прекратить свою деятельность.

Прибыль в такой ситуации отходит на второй план. Однако такая цель ценообразования может быть приоритетна только в краткосрочном периоде[14].

Или, например, такая цель, как компенсация затрат, понесенных по некоторому продукту. Здесь можно также заметить то, что предприятие уже не «гонится» за прибылью, а стремится хотя бы не получить убыток.

Конечно, максимизация прибыли как цель проходит лейтмотивом в течение всего периода деятельности предприятия. Однако, если по какой-то причине спрос на продукцию резко упал или произошли какие-либо форс-мажорные обстоятельства, хозяйствующий субъект в таком случае, осознавая сложность своего положения, корректирует систему ценообразования таким образом, чтобы выбрать из двух зол меньшее. Такая ситуация может наблюдаться в ходе распродаж: компания значительно снижает цену, делает большие скидки для того, чтобы продать неликвидную продукцию[15].

Так проявляется разнообразие целей ценообразования. Перечислим также принципы, которые должны соблюдаться в ходе реализации ценовой политики, соблюдение которых необходимо для гармоничной и грамотной политики цен.

1. Обеспечение соответствия направлений и содержания ценовой политики направлениям и содержанию экономической политики предприятия в целом.

2. Политика цен должна формироваться с учетом конъюнктуры рынка соответствующих товаров.

3. Политика цен должна разрабатываться исходя из формы реализации конечным потребителям, количества каналов сбыта, видов и форм сбыта.

4. Гибкость ценовой политики. В условиях высококонкурентной среды производитель должен быстро реагировать на изменения конъюнктуры рынка.

5. Учет качества товара и степени его новизны для потребителя при разработке ценовой политики.

6. Учет внешних факторов и их прогнозирование. Экономическая безопасность предприятия в немалой степени зависит от того, как умело оно управляет системой ценообразования[16].

Сделав неверный ценополитический ход, предприятие рискует стать банкротом, не говоря уже о других более легких последствиях (снижение доли рынка, прибыли и т.д.)[17].

История знает немало примеров, когда неверные действия в сфере ценообразования приводили к неблагоприятным для хозяйствующего субъекта последствиям[18].

Деятельность предприятия в области ценообразования отражает общую стратегию предприятия, его ценности, миссию, его мировоззрение, и это осознают многие покупатели. Поэтому зачастую они могут делать выводы о добропорядочности компании, ее целях и намерениях на основании того, какую ценовую политику она реализует, как они воспринимают эту ценовую политику. Поэтому следует предостеречь предприятия от необдуманных шагов в этой сфере.

1.2 Факторы, влияющие на ценообразование предприятия

Прежде чем более подробно рассматривать систему ценообразования предприятия и управление ею очень важно обратить внимание на влияющие на это факторы, которые достаточно многообразны. Перечислим одни из основных факторов ценообразования:

- тип конкурентного рынка;

- затраты на производство и сбыт продукции;

- восприятие ценности и цены продукта покупателями;

- инфляция;

- финансовое состояние покупателей;

- регулирование цен;

- кто покупатель товара у производителя - торговля или конечный покупатель;

- назначение продукции (потребительское или промышленное);

- взаимозависимость товаров (взаимозаменяемость, взаимодополняемость, независимость);

- товар краткосрочного или длительного пользования[19].

Далее рассмотрим указанные факторы более подробно, однако прежде приведем также классификацию, которая условно делит факторы ценообразования на несколько групп: производственные; технологические; регулирующие; социально-психологические; экологические; географические; конкурентные[20].

Одним из важнейших факторов, влияющих на ценообразование предприятия, является тип конкурентного рынка, на котором оно работает, иначе насколько велика интенсивность конкуренции на этом рынке. Данный фактор в процессе установления цен требует подчинения законам, действующим на соответствующем конкурентном рынке[21].

Выделяют четыре типа рынков и, соответственно, четыре разных типа конкурентных отношений. Рассмотрим ниже, как отличается ценовая политика предприятия в зависимости от типа рынка.

1. Рынок чистой конкуренции. На таком рынке взаимодействует большое число продавцов, товар производится одинаковых свойств и качественных характеристик. В данном случае предложение товара по очень дифференцированной цене невозможно, так как она формируется под влиянием совокупного спроса и предложения. Большая свобода выбора покупателя позволяет ему без особых трудностей купить товар у другого продавца в случае неудовлетворенности ценой прежнего. Таким образом, влияние на рыночную цену отдельной фирмы на рынке совершенной конкуренции невозможно. Она принимает цену такую, какая она есть в данный момент времени на конкретном рынке, и управляет другими параметрами своей деятельности для достижения максимальной прибыли[22].

Как только нарушается структура совершенного рынка, приходится иметь дело с несовершенными рынками (монополия, олигополия, монополистическая конкуренция). Вообще совершенному рынку может быть присужден только гипотетический характер. Активный ценовой менеджмент возможен только на несовершенных рынках. Чем несовершеннее рынок, тем больше свободы для ценовой политики фирмы[23].

2. Рынок монополии - прямо противоположный рынку чистой конкуренции рынок. Монополия представляет из себя рынок, где товар предлагается единственным производителем, который вследствие этого имеет возможность самостоятельно устанавливать и контролировать цену на этот товар. Такая ситуация может привести к тому, что цена выскочит за пределы возможного или реального для покупателя уровня. Для того чтобы этого не произошло государство регулирует экономические отношения на рынках монополий с помощью системы антимонопольного законодательства, государственного регулирования цен и контроля за ценами производителей-монополистов[24]. То есть, как мы видим, регулирующие факторы ценовой политики здесь проявляются особенно выражено.

Между двумя рассмотренными «полюсами» на рынке существуют другие два типа конкуренции, это - олигополия и монополистическая конкуренция.

3. Олигополия - тип рыночной структуры несовершенной конкуренции, где предложение товаров осуществляют несколько крупных фирм (как правило, пять-семь). Главной чертой олигополистического рынка является взаимосвязанность поведений предприятий. Поэтому здесь говорят о связанной с конкурентами ценовой политике и соответствующих ожиданиях олигополиста[25].

То есть предприятию следует учитывать возможную ответную реакцию конкурентов на его действия в ценовой политике. Такая реакция носит быстрый характер и направлена на защиту конкурентом своих интересов на рынке. Например, если олигополист снизит цену на свой товар, остальные олигополисты по этой причине рискуют потерять покупателей, следовательно, вероятнее они также последуют за ним. Если тот продолжит снижать цену дальше, то можно говорить о так называемой ценовой войне[26].

Ценовые войны могут привести к банкротствам отдельных более слабых фирм, а также к снижению прибылей компаний-олигополистов. Это осознают все участники такого рынка и поэтому чаще всего стараются мирно уживаться друг с другом. По этой причине зачастую для олигополий характерны консервативные, стабильные цены. Нередко также наблюдается согласование действий между олигополистами с целью обретения власти монопольного характера, получения суммарной сверхприбыли или иных монопольных преимуществ[27].

Однако подобная кооперация ограничена антимонопольным законодательством и может ущемлять права и интересы потребителей.

4. Рынок монополистической конкуренции в отличие от других типов несовершенных рынков конкуренции характеризуется свободным входом на него и выходом из него. Другим важным свойством такого рынка является наличие большого числа независимых фирм. Монополистическая конкуренция отличается от совершенной дифференциацией продукции. Монополистической такая конкуренция называется потому, что дифференциация продукции позволяет отдельным производителям становится мини-монополистами в пределах своего продукта, который в таком же виде не производится другими фирмами[28].

Монополистический конкурент обладает ограниченным контролем над ценой, так как должен учитывать факт заменимости его продукта продуктами конкурентов. Для рынка монополистической конкуренции характерно гибкое ценообразование[29].

Рассмотрим другие немаловажные факторы ценообразования предприятия, а именно социально-психологические факторы и эластичность спроса.

Для того чтобы правильно управлять системой ценообразования руководству необходимо быть осведомленным относительно реакции покупателей на изменение цены товара, товаров-заменителей, их доходов[30].

Такая реакция может носить разный характер: от пассивной до очень активной. Например, если на рынке изменится цена на какой-либо товар, спрос на него в таком случае может повести себя по-разному: может значительно измениться, а может и остаться на прежнем уровне. Это зависит от разных факторов, в том числе от того, какой это товар, на сколько изменилась цена и т. д. Рассмотренная нами в этом примере реакция покупателей на изменение цены продукта называется прямой эластичностью спроса по цене[31]. Рассмотрим ее более подробно.

Прямая эластичность спроса по цене выступает мерой чувствительности спроса покупателей на данный товар от изменения его цены. Эластичность спроса по цене показывает, на сколько процентов изменится объем спроса на данный товар при изменении его цены на один процент. Различают совершенно эластичный, совершенно неэластичный, относительно эластичный, относительно неэластичный спрос по цене, а также спрос с единичной эластичностью.

Совершенно эластичный спрос характеризуется тем, что даже при незначительном увеличении цены спрос полностью прекратится. Если же цена снизится, спрос неограниченно возрастет. При совершенно неэластичном спросе ни снижение, ни увеличение цены никак не отразится на поведении покупателей. Спрос с единичной эластичностью показывает, что при снижении или повышении цены на 1 % спрос изменится в соответствующую сторону также на 1 %[32].

Относительно эластичный - спрос изменяется сильнее, чем изменяется цена, относительно неэластичный - спрос изменяется слабее, чем изменяется цена.

Данные о том, какую эластичность имеет спрос на определенный товар определенного производителя позволяют принимать соответствующие решения относительно ценообразования. Если, например, спрос на товар относительно эластичный, то при повышении цены предприятие испытает снижение выручки. Если же при той же эластичности спроса предприятие снизит цену, предприятие получит больше выручки. При относительно неэластичном спросе обратная ситуация. На то, как отреагирует прибыль предприятия в указанных случаях, влияет такой параметр как относительная доля переменных затрат в цене товара. Об этом будем говорить ниже. Таким образом, предприятие принимает решение о целесообразности в той или иной ситуации повышения или понижения цены[33].

Социально-психологические факторы - это факторы, действие которых обусловлено состоянием социума, социальной структуры, имеющей свои особенности, предпочтения, свою социальную ориентацию, психологическими аспектами поведения человека.

Социально-психологические факторы необходимо обязательно учитывать особенно при использовании ценовых, маркетинговых инструментов. То есть, когда речь идет о таких инструментах ценового стимулирования, как скидки, надбавки - это как раз и есть отражение социальных аспектов, психологических аспектов, которые в цене могут позволить предприятию получить дополнительную прибыль или позволить ему продать тот товар, которые на данный момент времени требует реализации[34].

Социально-психологические факторы в зависимости от категории потребителей проявляются с разной степенью значимости (физические лица, граждане - высокая, другие предприятия - низкая)[35].

Действие социально-психологических факторов прослеживается, например, в случае, когда фирма устанавливает на свой товар так называемые неокругленные цены. Это такие цены, как «7699 руб.», «99,99 руб.» и т. д. Считается, что неокругленные цены подсознательно снижают цену товара в глазах покупателя, и он начинает видеть не 7699 руб., а, условно говоря, 7600 руб. Такой прием имеет довольно большую популярность, однако ряд ученых считает, что некоторые покупатели могут испытывать недоверие к товарам с такими ценами[36].

На ценообразование предприятия также оказывают существенное влияние его затраты. Особенно хочется отметить влияние структуры затрат на ценообразование. Здесь подразумевается соотношение постоянных и переменных затрат в цене продукта. В зависимости от того, какую долю переменных затрат имеет товар в цене, по-разному будет вести себя объем прибыли при изменении цены и объема сбыта. То есть, если предприятие повышает цену, то в общем случае спрос и объем сбыта снижается[37].

При условии, что предприятие хочет как минимум оставить прибыль на прежнем уровне, существует определенный необходимый объем роста сбыта при данном снижении цены, ниже которого предприятие уже будет терять прибыль. Данный объем и зависит от доли переменных затрат в цене продукта. Чем ниже доля переменных затрат, тем меньше требуется увеличения объема сбыта при снижении цены для сохранения текущего размера прибыли[38]. При увеличении цены наоборот допустимый объем снижения спроса тем больше, чем больше доля переменных затрат. Поэтому при планировании снижения цены для предприятия выгоднее иметь низкую долю переменных издержек в цене, а при планировании повышения цены - высокую.

Большое значение в ценообразовании принадлежит также таким факторам, как регулирующие факторы, фактор жизненного цикла товара и другие. Суть регулирующих факторов состоит в том, что государство оказывает воздействие на принятие решений в области ценовой политики путем установления ограничений цен, налогов и т. д. Данный факт предприятиям необходимо учитывать, потому что каждое предприятие действует в определенном правом поле, в рамках определенного законодательства, требованиям которого оно обязано подчиняться[39].

Фактор жизненного цикла товара проявляется в следующем. «Жизненный путь» различных товаров имеет определенную закономерность.

Выделяют следующие стадии жизненного цикла товара: внедрение, рост, зрелость, спад. Данные стадии характерны для многих товаров. Они накладывают существенный отпечаток на ценовую политику предприятия в отношении конкретного товара. Так на стадии внедрения предприятие имеет большую свободу, большие возможности для установления той или иной цены на инновационный продукт, проведения гибкой ценовой политики, в том числе, потому что конкурентов очень мало, или они вовсе отсутствуют[40].

На стадиях роста и зрелости появляется большое количество конкурентов, давление которых начинает испытывать предприятие и вследствие этого вынуждено корректировать свою ценовую политику, приспосабливаться к изменившимся условиям внешней среды. На стадии спада спрос падает, предприятию снова приходиться учитывать эти явления и принимать соответствующие решения. Одним из возможных решений здесь может быть снижение цены для удержания сбыта, продления жизни товара[41].

1.3 Стратегия и методы ценообразования

Грамотное взаимодействие стратегии и тактики ценообразования позволяет предприятию двигаться к намеченным целям, не сбиваясь с запланированного курса и одновременно гибко и быстро реагировать на текущую ситуацию, обеспечивая тем самым большую эффективность ценовой политики.

Ценовая стратегия - один из важнейших элементов ценообразования[42].

Стратегия ценообразования представляет собой общую направленность, общую линию поведения предприятия на рынке в области ценообразования, позволяющую достигать целей предприятия, в том числе и в конкурентной борьбе. Ценовая стратегия также формируется в зависимости от целей ценообразования, которые ставит перед собой предприятие[43].

Рассмотрим основные стратегии, которыми пользуются предприятия на рынке.

1. Стратегии высоких цен. При использовании данной группы стратегий предприятие устанавливает цену выше той, которая оценивается покупателем как оптимальная. То есть в данном случае предприятием не соблюдается соотношение цена-ценность товара. Сюда можно отнести такие стратегии как стратегия «снятия сливок», премиальная стратегия цен и другие.

2. Стратегия «снятия сливок» в ценообразовании означает, что предприятие устанавливает высокую цену на товар в период его введения на рынок. Расчет в данном случае идет на то, что покупатели будут иметь настолько сильное желание приобрести товар, что будут нечувствительны к цене и все равно приобретут товар даже по завышенной цене[44]. В этом случае также предполагается, что конкурентов очень мало или нет совсем. Таким образом предприятие получает большую прибыль, покрывая свои затраты в краткосрочном периоде. В отличие от премиальной стратегии цен стратегия «снятия сливок» проводится относительно ограниченное время. После появления на рынке конкурентов и по мере перехода товара на последующие стадии жизненного цикла применение данной стратегии становится невозможно по ряду причин, в частности по причине активизации ценовой конкуренции[45].

3. Премиальная стратегия цен обладает схожими со стратегией «снятия сливок» свойствами, однако как уже было сказано, она реализуется на более длительный срок, то есть в данном случае предполагается постоянно высокий уровень цен. Данная стратегия, как понятно из названия, устанавливается на высококачественные товары, товары, обладание которыми дает определенный высокий социальный статус. Потребитель, покупая такой товар, готов заплатить больше, возможно даже осознавая, что товар имеет завышенную цену, для того чтобы при этом без проблем пользоваться им и удовлетворить потребности в полностью отвечающем его запросам товаре. То есть в данном случае наблюдается низкая чувствительность покупателей к цене, чем и пользуются фирмы, использующие такую стратегию.

4. Стратегии низких цен. Стратегия низких цен в противоположность стратегии высоких цен предусматривает установление цены на уровне более низком по сравнению с реальной ценностью для покупателя. К стратегии низких цен относится, например, стратегия проникновения[46].

5. Стратегия проникновения означает, что предприятие, желая проникнуть на рынок, выстраивает свою систему ценообразования таким образом, чтобы путем установления низкой цены обеспечить себе больший сбыт и в относительно короткие сроки захватить нужную долю рынка[47]. Эта стратегия может быть успешной, если покупатели характеризуются высокой чувствительностью к уровню цен, производство данного товара массовое, а затраты на единицу продукции быстро снижаются с ростом объема производства; если у конкурентов по сравнению с данным предприятием затраты гораздо выше, и они во избежание «войны цен» не пойдут на снижение своих цен.

Наиболее распространенной стратегией на рынке в области ценообразования является стратегия средних цен. Стратегия средних цен, или так называемая умеренная стратегия реализуется тогда, когда товар пользуется широким спросом, когда цены на него устанавливаются рынком.

Стратегия средних цен может применяться вследствие того, что отсутствуют предпосылки для применения рассмотренных выше стратегий высоких и низких цен, а также в случае заинтересованности предприятия в стабильности и устойчивости его деятельности. Выделяют также такую ценовую стратегию как стратегию дифференцированных цен[48].

В отличие от рассмотренных нами выше стратегий, данная стратегия предполагает установление различных цен на продукт в зависимости от качества, географического положения, времени суток (дня недели), дополняющего ассортимента к товару, системы распределения и других условий. Данная стратегия позволяет ориентировать продукт на различные сегменты и использовать таким образом различия покупательских сегментов в платежеспособности, чувствительности к цене, предлагать покупателям выбор в зависимости от их предпочтений различных модификаций продукта и требований к цене[49].

Подводя итог по стратегиям ценообразования помимо того, что уже было сказано, хочется также добавить, что предприятие должно четко следовать выбранной стратегии в течение определенного периода времени.

Однако это не мешает ему менять стратегию на отдельные виды товаров.

Рассмотрим следующий элемент системы ценообразования – метода ценообразования. Для принятия правильного решения относительно выбора метода ценообразования необходимо провести анализ издержек предприятия, спроса на рынке, изучить внешние и внутренние факторы, в том числе состояние конкуренции. Несмотря на разнообразие методов ценообразования следует сказать, что одной из основ ценообразования является покрытие издержек[50].

В связи с этим большое значение имеет затратная группа методов ценообразования.

Группа затратных методов ценообразования включает следующие основные методы:

- метод расчета цены на основе полных затрат;

- методы расчета цены на основе сокращенных затрат (метод точки безубыточности, метод предельных издержек)[51].

Метод полных затрат реализуется следующим образом. Предприятие рассчитывает сумму полных затрат на производство и реализацию продукции на запланированный объем продаж, далее, чтобы найти себестоимость единицы продукции делит это значение на соответствующий запланированный объем продаж[52]. При расчете суммы полных затрат предприятие учитывает и переменные, и постоянные затраты. Далее к себестоимости единицы продукции добавляется норму рентабельности, то есть процент прибыли, который предприятие планирует получить. Так получается так называемая нетто-цена. Если к ней прибавить налоги, особые условия предложения (скидки, надбавки), то получим брутто-цену, или отпускную цену производителя.

Метод полных затрат имеет преимущество в том, что он достаточно прост в использовании. Однако он не учитывает спрос на продукцию предприятия при рассчитанной цене, который в зависимости от цены может оказаться очень низким. В результате предприятие рискует понести большие потери. Одновременно предприятие может упустить возможность продать свою продукцию по более высокой цене, если покупатели готовы таковую заплатить, и, соответственно потерять возможную прибыль. Рекомендуется использовать метод полных затрат для определения минимальной границы цены с последующим дополнительным анализом рыночной ситуации[53].

Далее рассмотрим затратные методы ценообразования, в основе которых лежит расчет сокращенной себестоимости. Сокращенная себестоимость данной единицы товара представляет собой сумму переменных затрат, которые были затрачены на его производство и реализацию. В отличие от полной себестоимости такой метод не распределяет постоянные затраты на себестоимость единицы конкретного товара пропорционально выбранной базе распределения[54]. Здесь постоянные затраты учитываются в общем по всему предприятию и списываются на финансовый результат как расходы. При расчете и анализе себестоимости и цены товара предприятие оперирует таким понятием как маржинальная (предельная) прибыль, или сумма покрытия.

Маржинальная прибыль представляет собой сумму постоянных затрат и прибыли, или разность цены продукта и переменных затрат на его изготовление и реализацию[55]. Затратные методы ценообразования, основанные на расчете сокращенной себестоимости, позволяют с большей точностью проводить анализ себестоимости конкретных товаров, более гибко устанавливать на них цены[56].

Одним из популярных методов ценообразования является метод анализа точки безубыточности. Данный метод использует принцип, рассмотренный в предыдущем абзаце. Точка безубыточности представляет собой такое значение объема реализации продукта при данной цене и затратах, при котором предприятие не будет получать ни прибыль, ни убыток. Также можно рассчитать ту цену при данных объеме сбыта и затратах, при которой предприятие не будет получать ни прибыль, ни убыток[57].

Таким образом, менеджеры предприятия, используя данные психологические факторы и применяя соответствующие приемы, стимулируют рост продаж.

Сегодняшняя маркетинговая практика изобретает все новые и новые инструменты и приемы ценообразования. Для успешной деятельности предприятие должно уметь грамотно сочетать различные методы и инструменты ценообразования, которые покажут наибольший эффект и наибольшую эффективность.

1.4 Особенности затратного метода ценообразования

Раньше всех появился именно затратный метод ценообразования и по сей день он является самым простым. Его сущность заключается в образовании цены на основе затрат на производство и реализацию товара. Основным примером метода затратного ценообразования служит методика, которая применялась в СССР с 1930-х годов до реформы оптовых цен 1967 года[58].

Цена рассчитывалась как сумма плановых средних издержек на производство продукции (себестоимость) и нормативной прибыли. Расчет цены происходил с помощью норматива рентабельности, который устанавливался в процентах к себестоимости продукции, а величина такого норматива составляла 3-4% почти для всех отраслей промышленности и утверждалась правительством:

Р = С * (1 + Nc)

где, Р – цена;

С – полные издержки производства и сбыта единицы товара;

Nc – норматив рентабельности к полным издержкам[59].

При затратном методе цена зависима от издержек производства и обращения. С помощью этого метода можно достоверно учитывать затраты организации в процессе формирования цен, но затратный метод является односторонним, иными словами, учитываются только интересы продавца. Но при использовании данного метода невозможно отразить в цене изменения рынка, этапы жизненного цикла продукции, ожиданий, а так же вкусов и предпочтений покупателей[60].

На практике полная фактическая себестоимость продукции формируется позже факта реализации (оптовая торговля)[61].

Исходя из этого информация о достоверной цене, с учетом всех затрат, поступает позже. Так же нужно заметить, существует пассивное ценообразование и активное ценообразование. Суть пассивного ценообразования состоит в том, что установка цены происходит на основе учета затрат организации и конкурентов. В этом случае речь идет о возмещении произведенных затрат, а не о максимизации прибыли.

В рамках затратного метода, активное ценообразование подразумевает разные методы управления ценами, объемом реализации, маржинальным доходом, товарооборотом путем сопоставления величин постоянных и переменных затрат организации. Прежде, чем выбрать вид ценообразования необходимо проанализировать конъюнктуру рынка, на котором находится данная продукция[62].

Если конъюнктура рынка неблагоприятная и рынок падающий, то организации используют пассивный метод ценообразования, при этом не имеет значения использовать активное ценообразование, потому, что реакция покупателя будет слабой, но если рынок растет, то пассивное ценообразование не является оптимальным выбором. При использовании затратного метода важно учитывать классификацию затрат организации, которые используются в управленческом учете[63].

На практике часто используют классификацию затрат на постоянные и переменные затраты, помогающие выяснить в структуре цены поведение разных экономических показателей в зависимости от изменения их соотношения.

Затратный метод формирования цен служит базой для анализа связи цены, прибыли и издержек организации.

При помощи затратных методов ценообразования можно рассчитать затраты на производство товаров и их соотношение с возможной величиной прибыли при разных объемах производства, уровня продаж и цен на рынке. Главным минусом является это учет незначительного числа факторов[64].

В цене из ряда переменных составляющих, учитывается только норма желаемой прибыли, в то время, когда при использовании других методов, учитываются многие независимые факторы, которые позволяют принимать оптимальное решение. Затратный метод подвергает организацию значительному риску «не попасть в цену».

Пусть даже многие экономисты считают его пережитком прошлого, но расчет цены затратным методом, позволяет учесть издержки и прибыль в полном размере, что является для организации самым важным в производственном процессе[65].

В условиях свободной конкуренции каждое предприятие должно анализировать свои издержки и объемы реализации, так как рыночная цена обеспечивает дифференциацию производителей по доходу.

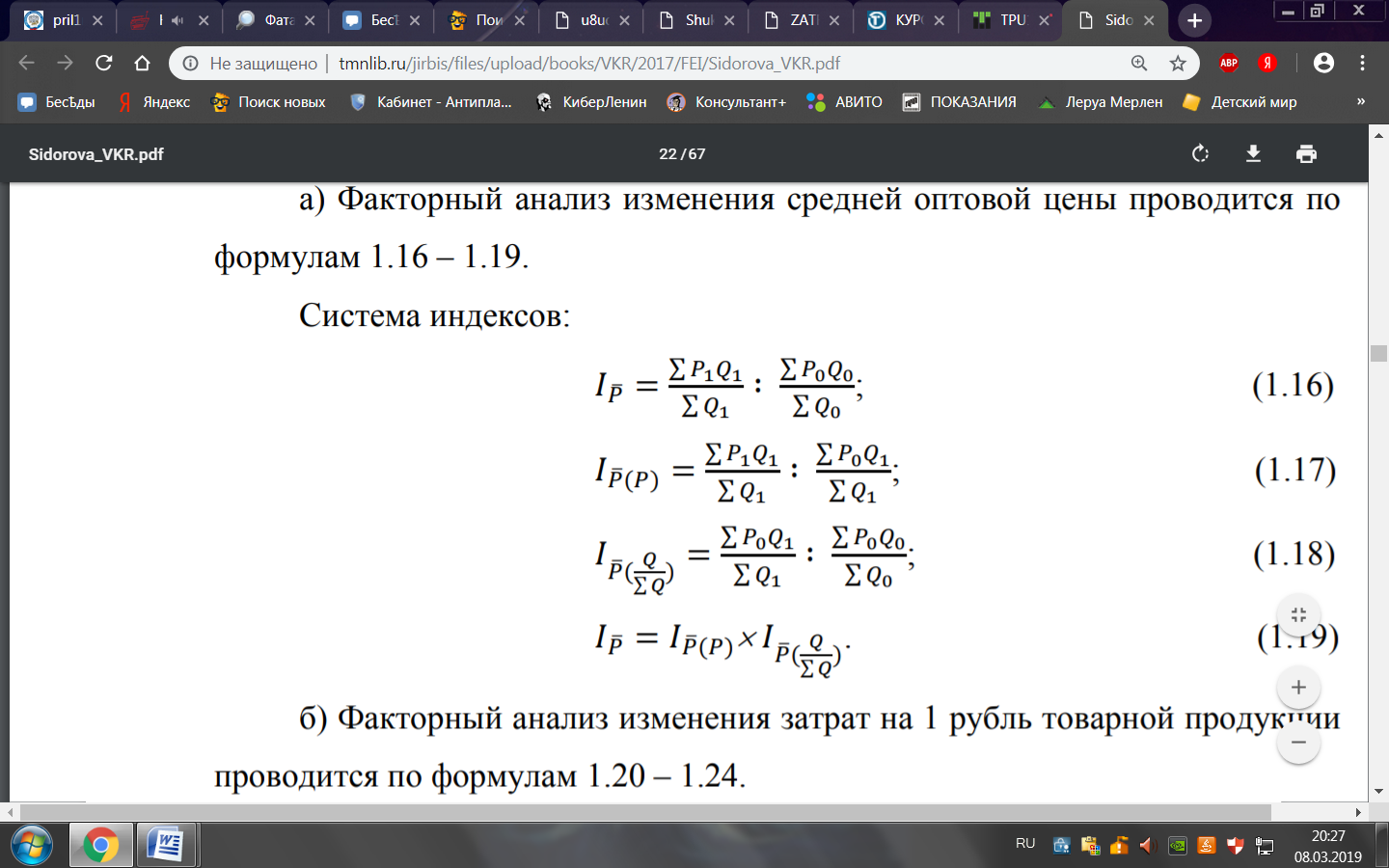

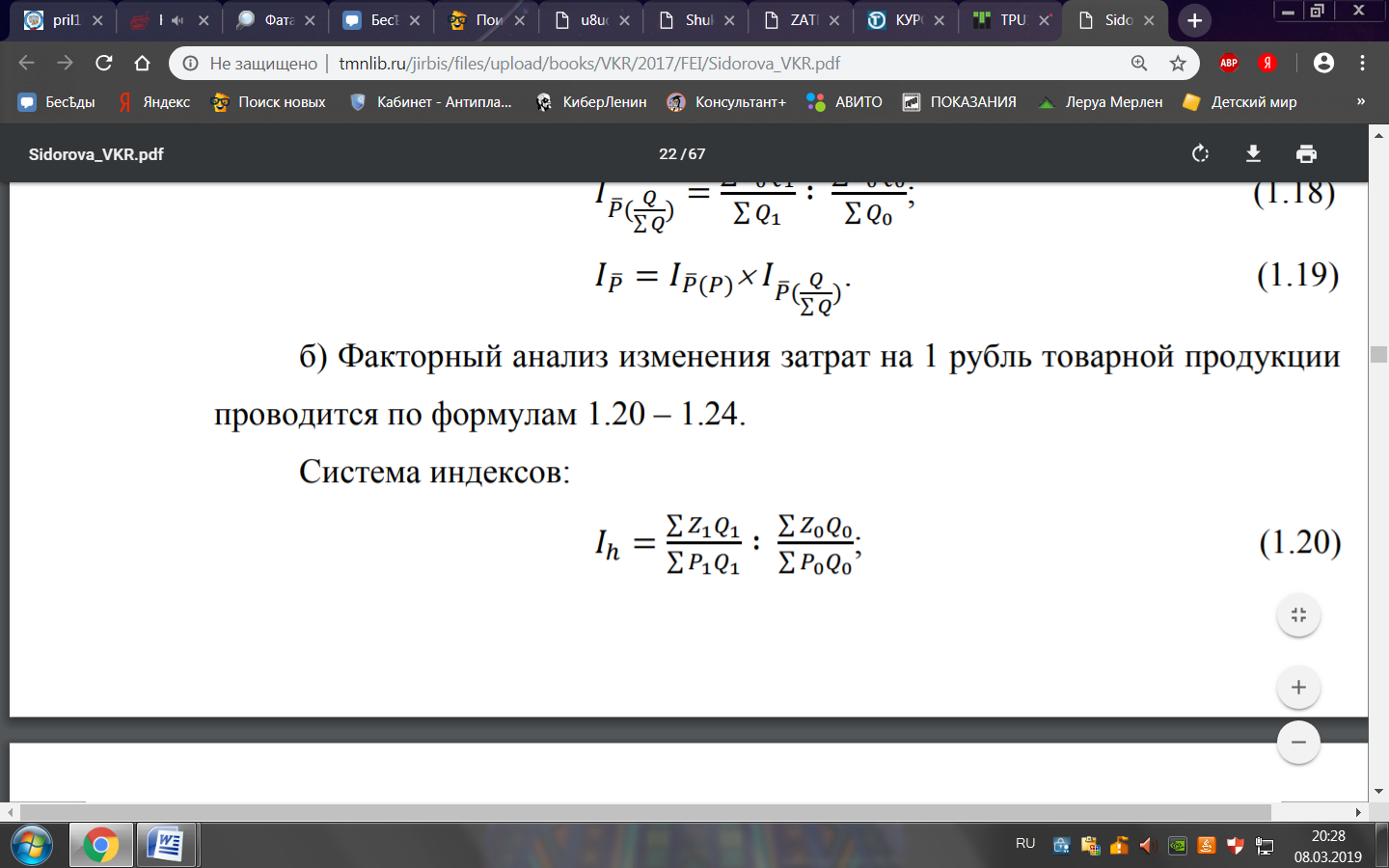

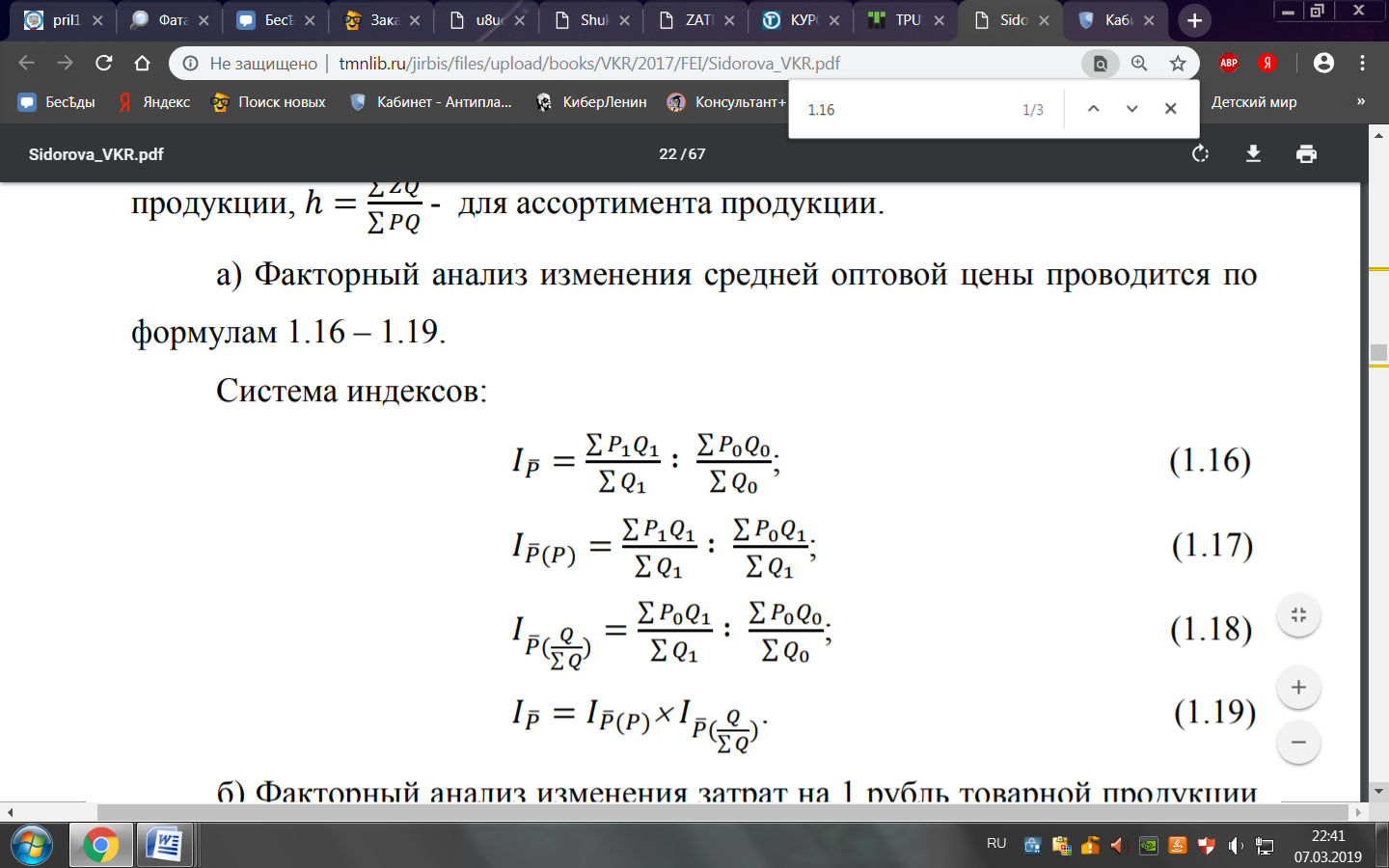

Для оценки издержек предприятие использует факторный анализ изменения средней цены, затрат на 1 рубль производимой продукции, выручки от реализации. Условные обозначения:

𝑃 – оптовая цена единицы продукции;

Z - себестоимость единицы продукции;

𝑄 - физический объем выпускаемой продукции;

ℎ = 𝑍/𝑃 - затраты на 1 рубль товарной продукции (ТП), для единицы продукции,

ℎ = ∑ 𝑍𝑄/∑ 𝑃𝑄 - для ассортимента продукции[66].

а) Факторный анализ изменения средней оптовой цены проводится по формулам:

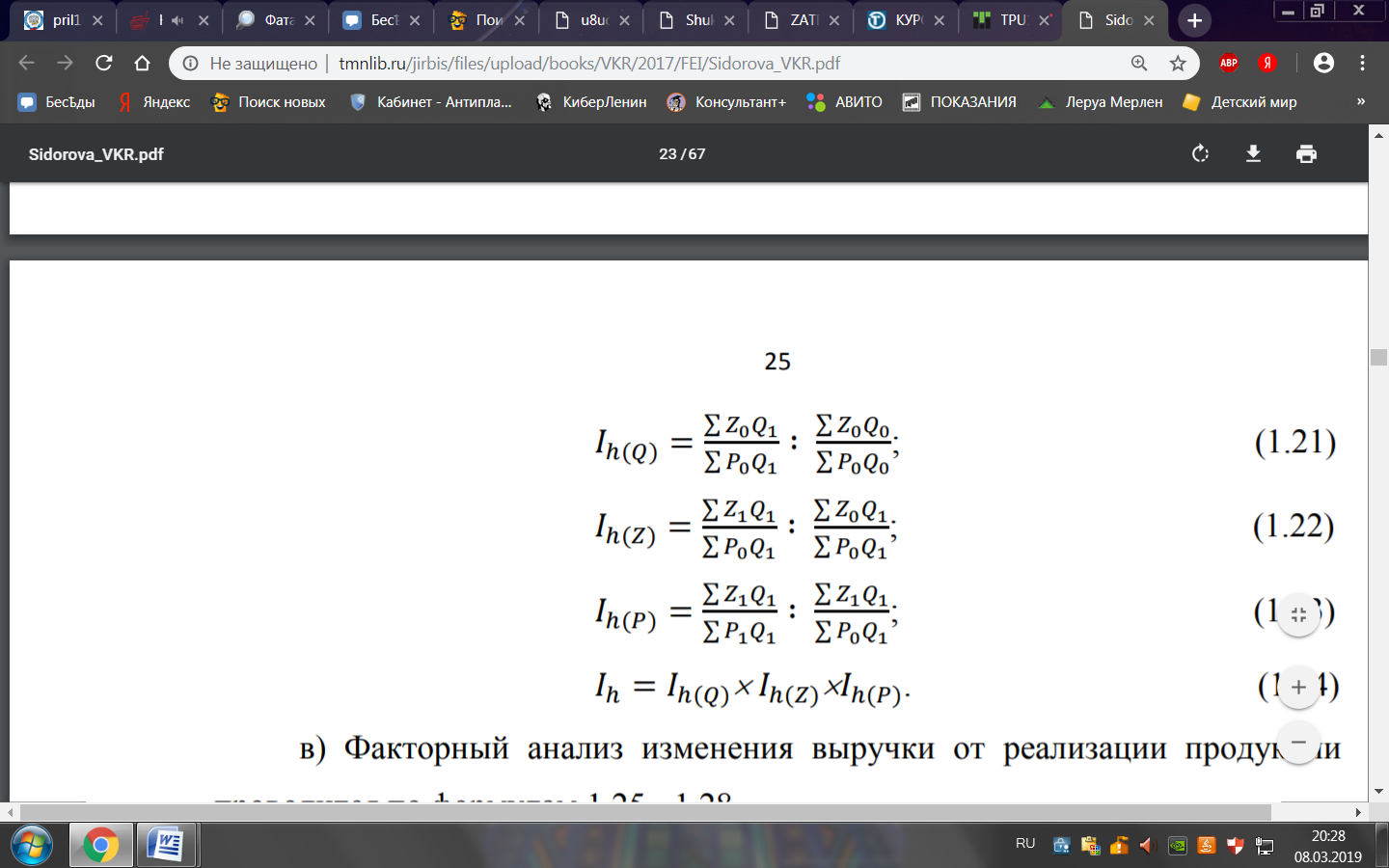

б) Факторный анализ изменения затрат на 1 рубль товарной продукции проводится по формулам:

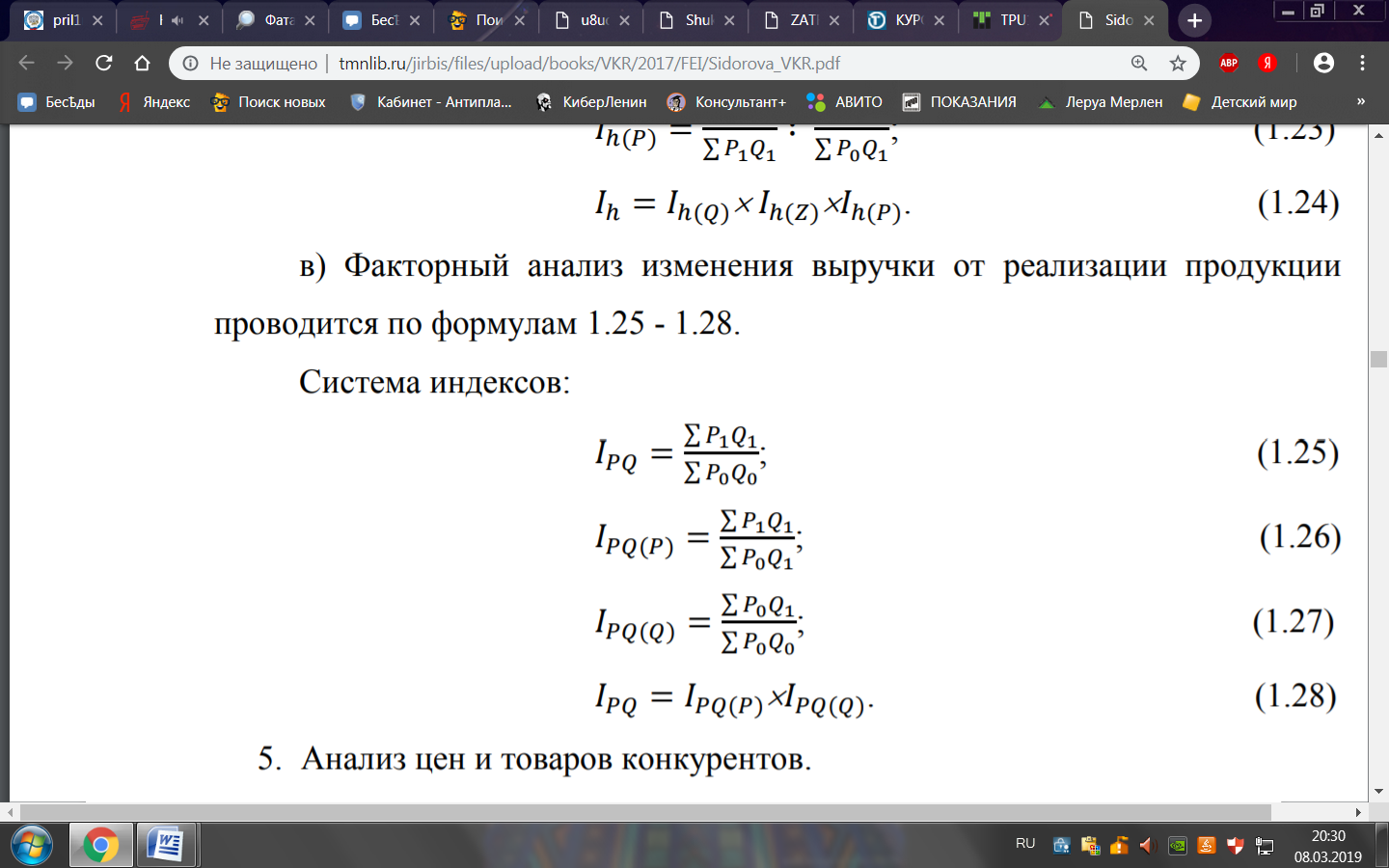

в) Факторный анализ изменения выручки от реализации продукции проводится по формулам:

От результатов проведенного анализа зависит решение вопроса об установлении более высокой цены товара, чем у конкурентов, либо, наоборот, низкой[67]. Если товар аналогичен продукции основного конкурента, то предприятие вынуждено назначать цену, близкую к его цене. Если товар ниже по качеству, необходимо запросить за него такую же цену, как у конкурента[68]. Установить цену выше, чем у конкурента, можно только тогда, когда изделия выше по качеству.

2. Анализ и пути повышения эффективности стимулирования продаж на примере ИП Ильтяков Д.В. (мясокомбинат «Велес»)

2.1. Краткая организационно-экономическая характеристика предприятия ИП Ильтяков Д.В.

Предприятие ИП Ильтяков Д.В. (мясокомбинат «Велес») зарегистрировано 25.10.2004 г. Инспекцией Федеральной налоговой службы по г. Кургану, имеет юридический адрес: г. Курган, улица Омская, д. 82-а.

В общероссийских классификаторах предприятие имеет коды: ОГРН 304450129900150, ИНН 450101092804, ОКПО 62296337.

Основной вид деятельности по коду ОКВЭД – производство готовых и консервированных продуктов из мяса, мяса птицы, мясных субпродуктов и крови животных.

Мясокомбинат «Велес» - крупнейшее предприятие Уральского федерального округа (УрФО) по переработке мяса, законодатель в переработке мяса в России в целом.

На предприятии производится более 350 наименований изделий - вареные и копченые колбасы, мясные деликатесы, ветчина, сосиски и сардельки, паштеты, хлеба, полуфабрикаты. Суточное производство мясных изделий достигает 60 тонн.

Производственные площади, на которых трудятся более 400 человек, находятся в Кургане и Частоозерье. Технология производства поддерживается оборудованием известных европейских фирм - Bizerba, Multivac, Autotherm, Seydelmann, Kramer+Greber и др.

Продукция мясокомбината на рефрижераторах доставляется, в основном, в населенные пункты УрФО и лишь небольшая часть за пределы округа. Мясокомбинат «Велес» выпускает детскую продукцию, рецептура которой разработана совместно со специалистами лаборатории технологии детских продуктов Всероссийского научно-исследовательского института мясной промышленности им. В.М. Горбатова.

В 2011-2014 гг. этот вид продукции получил высшие награды за качество мясной продукции на международном форуме «Мясная индустрия». ИН Ильтяков Д.В. является с 2004 года постоянным участником международной выставки мясоперерабатывающей отрасли IFFA, которая каждые три года г. Франкфурт-на-Майне (Германия). За это время изделия мясокомбината получили 21 медаль, из которых 15 являются золотыми. Безопасность мясных изделий, производимых на предприятии, поддерживается системой управления безопасностью пищевых продуктов ХАССП, цель которой – предупреждение ошибок, а не их ликвидация. В 2012 г.

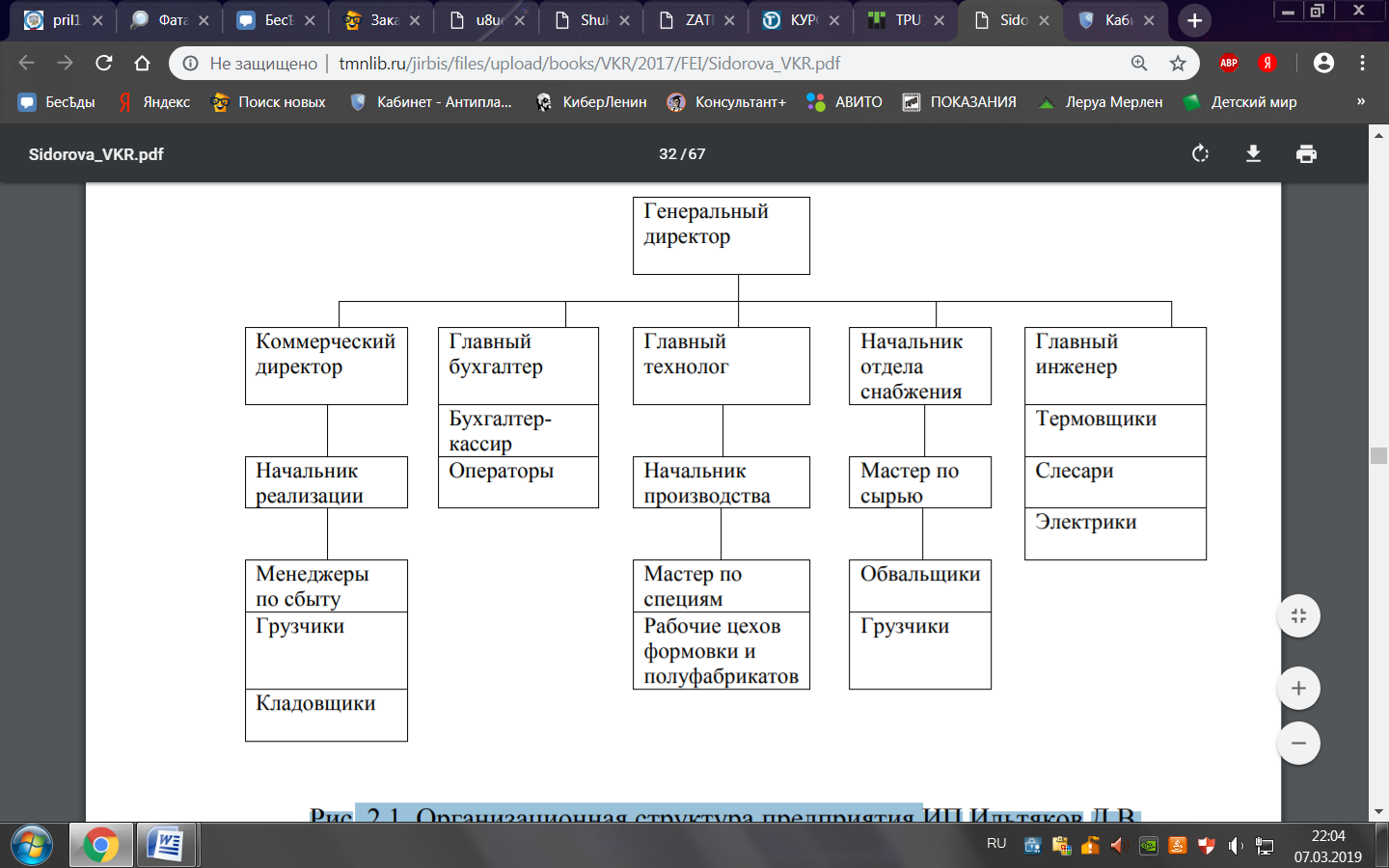

ИП Ильтяков Д.В. первое в РФ было сертифицировано по международному стандарту безопасности пищевой продукции IFS, основой которого является оценка безопасности на всех производственных стадиях. Организационная структура предприятия, представленная на рис. 1, является линейно-функциональной.

Рис. 1. Организационная структура предприятия ИП Ильтяков Д.В.

Генеральный директор решает стратегические задачи развития предприятия, контролирует выполнение текущих планов, проводит аналитическую работу по всем направлениям деятельности предприятия совместно с руководителями среднего звена.

Коммерческий директор, главный инженер, технолог, начальник отдела снабжения, главный бухгалтер являются руководителями среднего звена и решают тактические задачи, отвечая за сбыт продукции, технологию производства, разработку новых видов изделий и сертификацию, своевременность выполнения заказов, материально-техническое обеспечение производства, состояние автотранспортного цеха, подготовку бухгалтерской отчетности и многие другие. Они взаимодействуют между собой, образуя единую команду.

Задача ИП Ильтяков Д.В. состоит в удовлетворении потребностей населения УФО в мясной продукции. Основная цель предприятия как коммерческой организации заключается в извлечении прибыли.

Таблица 1

Основные показатели финансово-экономической деятельности ИП Ильтяков Д.В. в 2016-2018 гг.

|

Показатели |

2016 |

2017 |

2018 |

|

Выручка за вычетом НДС, тыс. руб. |

2153325 |

2438279 |

2748531 |

|

Себестоимость, тыс. руб. |

1507328 |

1804326 |

2130113 |

|

Валовая прибыль, тыс. руб. (стр.1-стр.2) |

645997 |

633953 |

618418 |

|

Коммерческие расходы, тыс. руб. |

49268 |

51832 |

52056 |

|

Управленческие расходы, тыс. руб. |

54695 |

52856 |

53164 |

|

Операционная прибыль, тыс. руб. (стр.3-стр.4-стр.5) |

542034 |

529265 |

513198 |

|

Прочие доходы, тыс. руб. |

8962 |

7968 |

8121 |

|

Прочие расходы, тыс. руб. |

10284 |

9655 |

9527 |

|

Балансовая прибыль, тыс. руб. (стр.6+стр.7-стр.8) |

540712 |

527578 |

511792 |

|

Налог на прибыль, тыс. руб. |

108142 |

105516 |

102358 |

|

Чистая прибыль, тыс. руб. (стр.9-стр.10) |

432570 |

422062 |

409434 |

|

Рентабельность продукции, % |

42,9 |

35,1 |

29,0 |

|

Рентабельность продукции по чистой прибыли, % |

28,7 |

23,4 |

19,2 |

|

Среднесписочная численность работников, чел. |

612 |

614 |

593 |

|

Фонд заработной платы, тыс. руб. |

14396 |

14570 |

14418 |

|

Оборачиваемость оборотных средств, дней |

54 |

59 |

62 |

В таблице 2 даны показатели динамики финансово-экономических показателей деятельности ИП Ильтяков Д.В.

Таблица 2

Анализ динамики основных финансово-экономических показателей деятельности ИП Ильтяков Д.В. в 2016-2018 гг.

|

Показатели |

2016 |

2017 |

2018 |

|

Выручка за вычетом НДС, тыс. руб. |

2153325 |

2438279 |

2748531 |

|

Относительное изменение, % |

- |

113,2 |

112,7 |

|

Абсолютное изменение, тыс. руб. |

- |

284954 |

310252 |

|

Себестоимость, тыс. руб. |

1507328 |

1804326 |

2130113 |

|

Относительное изменение, % |

- |

119,7 |

118,1 |

|

Абсолютное изменение, тыс. руб. |

- |

296998 |

325787 |

|

Валовая прибыль, тыс. руб. |

645997 |

633953 |

618418 |

|

Относительное изменение, % |

- |

98,1 |

97,5 |

|

Абсолютное изменение, тыс. руб. |

- |

-12044 |

-15535 |

|

Чистая прибыль, тыс. руб. |

432570 |

422062 |

409434 |

|

Относительное изменение, % |

- |

97,6 |

97,0 |

|

Абсолютное изменение, тыс. руб. |

- |

-10508 |

-12628 |

|

Рентабельность продукции по чистой прибыли, % |

28,7 |

23,4 |

19,2 |

|

Относительное изменение, % |

- |

81,5 |

82,1 |

|

Абсолютное изменение, % |

- |

-5,3 |

-4,2 |

|

Среднесписочная численность работников, чел. |

612 |

614 |

593 |

|

Относительное изменение, % |

- |

100,3 |

96,6 |

|

Абсолютное изменение, чел.. |

- |

2 |

-21 |

|

Фонд заработной платы, тыс. руб. |

14396 |

14570 |

14418 |

|

Относительное изменение, % |

- |

101,2 |

99,0 |

|

Абсолютное изменение, тыс. руб. |

- |

174 |

-152 |

|

Оборачиваемость оборотных средств, дней |

54 |

59 |

62 |

|

Относительное изменение, % |

- |

109,3 |

105,1 |

|

Абсолютное изменение, дней |

- |

5 |

3 |

В 2016– 2018 гг. выручка от реализации продукции имела тенденцию к росту, ежегодно на 13 %. В абсолютном выражении она увеличилась в 2017 г. на 285 млн. руб., в 2018 г. – на 310 млн. руб. Прибыль и рентабельность, напротив, имели отрицательную динамику.

Чистая прибыль снизилась в 2017 г. на 2,3 % (на 10,5 млн. руб.), в 2018 г. – на 3 % (на 12,6 млн. руб.). Рентабельность продукции по чистой прибыли уменьшалась каждый год примерно на 18 %, а в абсолютном выражении на 5,3 % в 2018 г. и на 4,2 % в 2018 г.

Очевидно, что такой тренд финансовые результаты деятельности предприятия имеют вследствие значительного роста себестоимости производимой продукции, превышающего темпы роста выручки от реализации.

В 2017 г. себестоимость выросла на 19,7 % и на 297 млн. руб., а в 2018 г. на 18,1 % и на 328 млн. руб. Такой вывод можно сделать в связи с тем, что среднесписочная численность работников и фонд заработной платы претерпели незначительные изменения.

Негативное влияние на динамику прибыли и рентабельности оказало также снижение эффективности использования оборотных средств.

Рост продолжительности оборота оборотных средств составил 5 дней в 2017 г. и 3 дня в 2018 г., что привело к увеличению продолжительности складской фазы оборота, и, в свою очередь к сокращению объема реализации. Такие процессы позволяют сделать вывод, что рост объема реализации в рассматриваемый период происходил, в основном, за счет увеличения цен. Однако этот рост не обеспечил повышение прибыли и рентабельности, так как более значительно выросли издержки производства.

Значит, руководству мясокомбината «Велес» в 2019 году нужно вести более гибкую политику в области ценообразования, направленную на снижение затрат на производство за счет оптимизации работы с поставщиками и ассортиментных сдвигов, учет инфляции при установлении окончательной цены, анализ конъюнктуры рынка, максимальное использование тактических приемов ценообразования.

2.2. Оценка состояния расчета и установления цены на предприятии

Предприятие уже имеет стабильную позицию на рынке мясных изделий, планирует расширять производство посредством внедрения новейших технологий и увеличивать производство и реализацию продукции.

1. Структура рынка - свободная конкуренция. Отраслевой рынок мясных продуктов характеризуется наличием множества продавцов, имеющих долю рынка менее 0,5 %, которые не могут оказывать существенное влияние на уровень цен. Даже более крупные игроки на рынке, такие, как Микояновский мясокомбинат, Черкизовский мясокомбинат, с долей более 3 %, не могут ограничивать цены на продукцию. Изделия, реализуемые на этом рынке взаимозаменяемы. В следствие этого продавцы на рынке при установлении цен должны учитывать уже сложившийся их уровень, соотношение спроса и предложения, цены конкурентов, качество продукции.

2. Цель ценовой политики предприятия ИП Ильтяков Д.В. – увеличение доли рынка с 0,3 % до 0,5 % к 2020 году.

Предприятие реализует свою продукцию на рынке мясных изделий уже более 10 лет, имеет в своем территориальном сегменте бренд, сложившийся под влиянием высокого качества изделий, удовлетворительного для потребителя соотношения цены и качества. Мясокомбинат «Велес» имеет стабильную на протяжении последних лет долю рынка, наращивая ежегодно объемы реализации продукции. Существующий уровень конкурентоспособности позволяет предприятию снижать затраты на производство за счет эффекта масштаба и планировать стабильную прибыль на долгосрочную перспективу, вследствие этого может быть достигнуто увеличение доли рынка.

3. Анализ спроса и предложения. Мясные изделия относятся к группе нормальных товаров повседневного спроса. Нормальные товары образуют основную долю в ассортименте потребительских товаров и характеризуются тем, что при росте среднедушевого дохода потребителей растет и спрос на них. Анализ эластичности спроса, проведенный службой маркетинга мясокомбината «Велес», помогает предприятию устанавливать цены в зависимости от значения коэффициента эластичности.

В таблице 3 определены значения коэффициента эластичности для основных продуктовых групп изделий ИП Ильтяков Д.В.

Таблица 3

Значения коэффициента эластичности для основных продуктовых групп изделий ИП Ильтяков Д.В.

|

Виды изделий |

Коэффициент эластичности |

|

Колбасы сырокопченые |

0,56 |

|

Сосиски, сардельки |

1,32 |

|

Колбасы вареные |

1,18 |

|

Колбасы варенокопченые |

0,75 |

Значения коэффициентов эластичности показывают, что по группам изделий «Сосиски, сардельки», «Колбасы вареные» можно снизить цены, увеличив при этом объем реализации, а по группам «Колбасы варенокопченые», «Колбасы сырокопченые» снижать цены нецелесообразно, это приведет к снижению объема продаж.

4. Оценка издержек производства. В рамках анализа издержек производства проводится факторный анализ изменения средней цены, затрат на 1 рубль производимой продукции, выручки от реализации по ассортименту четырех видов продукции. Под видом продукции понимается совокупность однородных изделий, по которой определена средняя цена 1 кг продукции, средняя себестоимость 1 кг 41 продукции, физический объем производства за 2017 г. и 2018 г. Производства данных видов изделий имеет долю во всем выпуске продукции около 78 %.

Данные для анализа и промежуточные расчеты представлены в таблицах 4 и 5.

Таблица 4

Цены, себестоимость, физический объем продукции, затраты на 1 рубль товарной продукции в ИВ Ильтяков Д.В. в 2017 – 2018 гг.

Факторный анализ изменения средней оптовой цены проводится по формулам:

Таблица 5

Промежуточные расчеты

|

Виды изделий |

𝑃0𝑄0 |

𝑃1𝑄1 |

𝑃0𝑄1 |

𝑍0𝑄0 |

𝑍1𝑄1 |

𝑍0𝑄1 |

|

Колбасы сырокопченые |

254150 |

264661 |

24202 |

167375 |

203083 |

160165 |

|

Сосиски, сардельки |

104648 |

109450 |

101092 |

63448 |

74028 |

61292 |

|

Колбасы вареные |

126910 |

129729 |

124215 |

70966 |

73008 |

69459 |

|

Колбасы варенокопченые |

119360 |

124852 |

116480 |

75719 |

81900 |

73892 |

|

Итого |

605068 |

628692 |

583989 |

377508 |

432019 |

364808 |

|

∑ 𝑃0𝑄0 |

∑ 𝑃1𝑄1 |

∑ 𝑃0𝑄1 |

∑ 𝑍0𝑄0 |

∑ 𝑍1𝑄1 |

∑ 𝑍0𝑄1 |

Полученные результаты позволяют сделать следующие выводы. Средняя оптовая цена по ассортименту продукции на предприятии ИП Ильтяков Д.В. в 2014 г. составила 371,66 руб., в 2015 г. – 397,91 руб. Таким образом, она увеличилась на 7,1 %, а в абсолютном выражении на 26,25 руб. Это изменение было обусловлено двумя факторами. За счет увеличения цен по каждому виду продукции средняя цена выросла на 7,7 % и на 28,3 руб., а за счет структурных сдвигов в ассортименте, т.е. изменения удельного веса физического объема видов производимой продукции с разной ценой, она снизилась на 0,6 % и на 2,05 руб.

Очевидно, что структурных сдвигов в ассортименте практически не произошло, а это один из важнейших рычагов политики цен. Рост средней цены произошел, и основном, за счет увеличения цен, причину этого можно установить, проанализировав изменение затрат.

Анализ затрат по ассортименту продукции удобно провести с помощью специального показателя - затраты на 1 рубль товарной продукции.

Затраты на 1 рубль товарной продукции по всему ассортименту в 2014 г. составили 62,4 коп., в 2015 г. – 68,7 коп. Это привело к росту показателя на 10,1 % и на 6, 3 коп. в абсолютном выражении.

На увеличение затрат повлияло изменение трех факторов. Наибольшее влияние на динамику показателя оказало изменение себестоимости единицы продукции, за счет этого затраты на 1 рубль товарной продукции увеличились на 18,4 % и на 11,5 коп.

К снижению показателя на 7,2 % и на 5,3 коп. привело повышение цен. Небольшое изменение в объеме производства практически не оказало влияния на динамику затрат на 1 рубль товарной продукции.

Для предприятия ИП Ильтяков Д.В. важно стабилизировать ситуацию с ростом затрат, добиться их снижения в условиях инфляции чрезвычайно трудно, цены поставщиков мяса постоянно растут, а это самая емкая статья затрат для мясоперерабатывающего предприятия. Однако руководству предприятия следует вести гибкую политику с поставщиками сырья с помощью увеличения объемов оптовых закупок, бонусов и пр. Кроме того, можно проанализировать затраты по каждому виду изделий для выявления видов продукции с наибольшими затратами (таблица 6).

Таблица 6

Динамика затрат на 1 рубль товарной продукции в ИП Ильтяков Д.В.

|

Виды изделий |

Затраты на 1 рубль ТП, руб. |

Изменение затрат на 1 руб. ТП, % |

|

|

2017 |

2018 |

||

|

Колбасы сырокопченые |

0,66 |

0,77 |

116,7 |

|

Сосиски, сардельки |

0,61 |

0,67 |

109,8 |

|

Колбасы вареные |

0,56 |

0,56 |

100,0 |

|

Колбасы варенокопченые |

0,63 |

0,66 |

104,8 |

По данным таблицы 6 можно акцентировать внимание на двух видах продукции. По изделию «колбасы сырокопченые» затраты на 1 рубль товарной продукции выросли на 16,7 %, а по изделию «сосиски, сардельки» - на 9,8 %. Предприятию следует либо исключить из ассортимента особенно затратоемкие виды изделий, либо искать пути снижения затрат по этим видам.

Объем товарной продукции по анализируемому ассортименту в 2018 г. по сравнению с 2017 г. на мясокомбинате «Велес» увеличился на 3,9 %, что в абсолютном выражении составило 23624 тыс. руб. Такой рост произошел за счет увеличения цен. Влияние этого фактора обеспечило прирост производства продукции на 7,7 % и на 44703 тыс. руб. Физический объем производства снизился на 3,5 %, что вызвано сокращением потребительского спроса на продукцию и, как следствие, проседанием рынка мясных изделий до 4 %. Такая ситуация привела к уменьшению объема выпуска продукции на предприятии на 21079 млн. руб.

Проведенный факторный анализ позволил предприятию ИП Ильтяков Д.В. выявить следующие проблемы:

− рост средней цены произошел, в основном, за счет увеличения цен, в то время как структурных сдвигов в ассортименте практически не произошло;

− затраты на 1 рубль товарной продукции увеличились только за счет роста себестоимости продукции;

− по изделию «колбасы сырокопченые» значительно выросли затраты на 1 рубль товарной продукции;

− рост объема товарной продукции произошел только за счет увеличения цен при снижении физического объема производства.

При анализе предприятие использует разделение издержек на постоянные и переменные, для анализа закономерности их изменения при изменении объемов производства. Постоянные и переменные затраты предприятия показаны в таблице 7.

Таблица 7

Постоянные и переменные затраты на производство продукции на предприятии ИП Ильтяков Д.В. в 2016-2018 гг.

|

Показатели |

2016 |

2017 |

2018 |

|

Выручка за вычетом НДС, тыс. руб. |

2153325 |

2438279 |

2748531 |

|

Переменные затраты, тыс. руб. |

1103365 |

1399638 |

1724893 |

|

Маржинальный доход, тыс. руб. (стр.1-стр.2) |

1049960 |

1038641 |

1023638 |

|

Постоянные затраты, тыс. руб. |

403963 |

404688 |

405220 |

|

Себестоимость продаж, тыс. руб. (стр.2+стр.4) |

1507328 |

1804326 |

2130113 |

Рост переменных затрат привел к снижению маржинальной прибыли. Мясоперерабатывающая отрасль является материалоемкой, поэтому затраты по статье «Сырье и материалы» оказывают наибольшее влияние на цены, а через цены на объем произведенной продукции, выручку от реализации и прибыль. Постоянные затраты показывают небольшой рост при том, что физический объем продукции не растет, не происходит снижения средних издержек за счет перераспределения постоянных издержек на больший объем произведенной продукции.

На уровень цен, устанавливаемый предприятием, на рынке мясных изделий в значительной степени оказывают влияние цены и качество товаров конкурентов. Рынок динамично развивается, что усиливает конкуренцию между участниками рынка.

На региональном рынке, участником которого является мясокомбинат «Велес», реализуют продукцию такие крупнейшие игроки, как ЗАО «Микояновский мясокомбинат», ОАО «Черкизовский мясокомбинат», Останкинский мясоперерабатывающий комбинат. Их продукция имеет высокое качество и высокие цены.

Продукция ИП Ильтяков Д.В. по качеству не уступает изделиям перечисленных выше известных брендов, но цены имеет более низкие. У продукции предприятий-конкурентов ОАО «Омский бекон», ООО «Курганский мясокомбинат», Комбинат мясной гастрономии «Черкашин и партнеры», ОАО «Заводоуковский мясокомбинат» цены ниже, чем у «Велеса», но, по мнению потребителей, ниже и качество.

При изменении цен конкурентами предприятие проводит, прежде всего, анализ своего финансового состояния и дает оценку экономическому положению конкурента. После этого принимает решение об изменении цены. При изменении цен на собственную продукцию дается оценка ответным мерам конкурентов и их влияния на ценовую стратегию предприятия. После этого определяются объемы и рентабельность продаж с учетом реакции конкурентов.

Рынок мясных изделий в настоящее время достиг насыщения, поэтому качество и гибкая политика цен в условиях жесткой конкуренции определяют правила игры. Для определения своего места среди конкурентов маркетинговая служба предприятия изучает цены и качество товаров конкурентов, проводя сравнительные покупки, сопоставляет их характеристики с ценой и качеством своих товаров, собирает мнения покупателей о соотношении цены и качества изделий (таблица 8).

Таблица 8

Сравнение средних цен по товарным группам изделий ИП Ильтяков Д.В. и предприятий-конкурентов

|

Виды изделий |

Средняя цена предприятия, руб. |

Средняя цена конкурентов, руб. |

|

Колбасы сырокопченые |

782 |

798 |

|

Сосиски, сардельки |

254 |

264 |

|

Колбасы вареные |

246 |

245 |

|

Колбасы варенокопченые |

320 |

327 |

Из таблицы 8 видно, что цены изделий мясокомбината «Велес», в основном, меньше, чем цены изделий конкурентов. Значит, следуя стратегии краткосрочной максимизации прибыли, предприятие может повышать устанавливаемые цены до уровня конкурентных. 6. Метод ценообразования для определения базовой цены. При формировании базовой цены на предприятии ИП Ильтяков Д.В. используется метод полных издержек. Ниже приводится пример расчета цены на 1 кг продукта – колбаса «Московская», варенокопченая, высший сорт. Данные для расчета представлены в таблице 9.

Таблица 9

Данные для расчета базовой цены

|

Показатели |

III кв. 2018 г. |

|

Выручка от реализации 1 кг, руб. |

354 |

|

Переменные затраты 1 кг, руб. |

184 |

|

Постоянные затраты 1 кг, руб. |

68 |

|

Полная себестоимость продаж 1 кг, руб. |

252 |

|

Рентабельность продукции, % |

29 |

Полная себестоимость 1 кг продукции С = 252 руб., рентабельность продукции 𝑟 = 29 %.

𝑃 = 252×(1 + 0,29) = 325 руб.

Этот метод не учитывает потребительскую ценность и условия конкуренции, которые должны быть отражены в цене согласно стратегии предприятия.

Цель ценовой политики предприятия ИП Ильтяков Д.В. - рост доли рынка, - предполагает создание желательного ценового образа, поэтому в рамках выбранной стратегии оно использует ряд тактических приемов.

География поставок продукции с маркой «Велес» достаточна широка, но большая часть реализуется на территории УрФО, более 20 % - в Тюменской области. По географическому признаку сегменты различаются не только местоположением, но и типом – городская или сельская местность.

В г. Курган, где находится мясокомбинат, реализуется весь ассортимент продукции, но на остальной территории Курганской области с преобладающим числом сельских поселений и небольших городов населению предлагаются изделия с низкими или средними ценами, деликатесная продукция продается в малом количестве.

Экономически выгодным и привлекательным сегментом с точки зрения больших объемов реализации, популяризации марки и престижа является г. Тюмень и Север Тюменской области. Для этого сегмента предприятие предлагает наряду с изделиями экономического класса большой ассортимент продукции премиум-класса – сырокопченые и варенокопченые деликатесы. Более 25 % деликатесов реализуется именно в этом сегменте.

При установлении окончательной цены предприятие ИП Ильтяков Д.В. использует стимулирующее ценообразование, основанное на использовании различных скидок, бонусов, зачетов (торговые, накопительные, единовременные, за объем покупаемого товара, за частоту покупок и пр.). Основная цель такого ценообразования - стимулирование сбыта (получение больших объемов заказов), снижение затрат на хранение продукции, привлечение новых покупателей и сохранение постоянных клиентов, ответные действия на снижение цен конкурентов.

Проведенный анализ механизма расчета и установления цен на предприятии ИП Ильтяков Д.В. позволил выявить ряд проблем при проведении ценовой политики.

1. Рост средней по ассортименту продукции цены произошел, в основном, за счет увеличения цен, в то время как структурных сдвигов в ассортименте практически не произошло. На предприятии практически отсутствует анализ ассортиментного состава, возможности перераспределения издержек в рамках ассортимента.

2. Рост объема товарной продукции произошел только за счет увеличения цен при снижении физического объема производства. При том, что постоянные затраты показывают небольшой рост, не происходит снижения средних издержек за счет перераспределения постоянных издержек на больший объем произведенной продукции.

3. Рост переменных затрат привел к снижению маржинальной прибыли. Мясоперерабатывающая отрасль является материалоемкой, поэтому затраты по статье «Сырье и материалы» оказывают наибольшее влияние на цены, а через цены на выручку от реализации и прибыль.

4. Значительно выросли затраты на 1 рубль товарной продукции на изделия премиум-класса.

5. При установлении цен не учитывается инфляция, которая влияет на рост затрат практически по всем статьям калькуляции, особенно затрат по статье «Сырье и материалы», так как производство мясных изделий является материалоемким.

6. При расчете и установлении цен не учитывается восприятие потребителем ценности продукции. Проводя ценовую политику предприятие ИП Ильтяков Д.В. должно использовать все возможности оптимизации при расчете и установлении цен, и чтобы увеличить свою долю на рынке.

3. Разработка мер по совершенствованию ценообразования на предприятии

Для совершенствования процесса ценообразования на предприятии ИП Ильтяков Д.В. разработан ряд предложений.

1. На этапе оценки издержек использовать дополнительно анализ влияния изменений в ассортименте продукции на выручку от реализации.

С целью снижения затрат в процессе анализа проводить моделирование с изменением структуры ассортимента при уменьшении доли высокозатратных видов изделий премиум-класса. Такое моделирование рекомендуется проводить на основе математико-статистических факторных моделей, позволяющих проанализировать влияние изменения удельного веса выпускаемой продукции по товарным группам с на среднюю цену.

2. Определить возможности снижения средних издержек за счет перераспределения постоянных издержек на больший объем произведенной продукции. Сопоставлять плановую структуру издержек с планируемыми объемами производства и рассчитывать краткосрочные средние издержки с учетом предела эффективного расширения.

3. При расчете и установлении цен учитывать уровень прогнозируемой инфляции. В условиях инфляции для обоснования цен на продукцию предприятие должно оценивать реальные условия функционирования рынка, которые определяют инфляционные ожидания. Оценка должна проводиться на основе прогнозных индексов-дефляторов, определяемых в ежегодном прогнозе социально-экономического развития страны, одобренном Правительством Российской Федерации и публикуемом на официальном сайте Министерства экономического развития Российской Федерации.

Темп роста цен учитывать отдельно по каждой группе затрат в структуре себестоимости, так как они имеют разные значения для различных статей затрат. При учете инфляции учитывать не только прирост издержек, но и оставить неизменным уровень рентабельности продукции.

4. При установлении окончательной цены использовать метод расчета экономической ценности товара или метод оценки максимально приемлемой цены. Маркетинговой службе предприятия отслеживать лучший с точки зрения потребителя по соотношению цена – качество конкурирующий товар, определять различия параметров собственного оцениваемого и конкурирующего товаров. При расчете и установлении окончательной цены учитывать эти различия в стоимостном выражении, как со знаком «+», так и со знаком «-».

Предложения по совершенствованию ценообразования на предприятии ИП Ильтяков Д.В. при их внедрении могут дать следующий экономический эффект.

1. Моделирование с изменением структуры ассортимента проводится на основе данных таблицы 10.

Таблица 10

Показатели для моделирования структуры ассортимента продукции ИП Ильтяков Д.В.

|

Виды изделий |

Оптовая цена 1 кг, руб. |

Физический выпуск, тонн |

Удельный вес выпускаемой продукции |

Модельная структура ассортимента |

|||

|

2017 |

2018 |

2017 |

2018 |

2017 |

2018 |

||

|

𝑃0 |

𝑃1 |

𝑄0 |

𝑄1 |

𝑑0 |

𝑑1 |

𝑑мод |

|

|

Колбасы сырокопченые |

782 |

851 |

325 |

311 |

0,20 |

0,20 |

0,19 |

|

Сосиски, сардельки |

254 |

275 |

412 |

398 |

0,25 |

0,25 |

0,22 |

|

Колбасы вареные |

245 |

256 |

518 |

507 |

0,32 |

0,32 |

0,26 |

|

Колбасы варенокопченые |

320 |

343 |

373 |

364 |

0,23 |

0,23 |

0,33 |

|

Итого |

- |

- |

1628 |

1580 |

1,00 |

1,00 |

1,00 |

|

∑ 𝑄0 |

∑ 𝑄1 |

||||||

Возможность снижения средних издержек за счет перераспределения постоянных издержек на больший объем произведенной продукции анализируется на основе данных таблицы 11.

Таблица 11

Постоянные и переменные затраты на производство продукции на предприятии ИП Ильтяков Д.В. в 2017-2018 гг.

|

Показатели |

2017 |

2018 |

|

Выручка за вычетом НДС, тыс. руб. |

2438279 |

2748531 |

|

Переменные затраты, тыс. руб. |

1399638 |

1724893 |

|

Маржинальный доход, тыс. руб. (стр.1-стр.2) |

1038641 |

1023638 |

|

Постоянные затраты, тыс. руб. |

404688 |

405220 |

|

Себестоимость продаж, тыс. руб. (стр.2+стр.4) |

1804326 |

2130113 |

|

Физический объем продукции, тонн |

1628 |

1580 |

Распределение постоянных издержек на единицу продукции в 2018 году: 405220 / 1580 = 256 руб.

Распределение постоянных издержек на единицу продукции в 2018 году при условии сохранения физического объема выпускаемой продукции на уровне 2017 года: 405220 / 1628 = 249 руб.

Если бы физический объем выпускаемой продукции не уменьшился, а сохранился на уровне 2017 года, средние издержки сократились бы на 7 руб.

3. Учет уровня прогнозируемой инфляции при расчете и установлении цен показан в таблицах 12-13. Он может проводиться в двух направлениях – сохранения величины прибыли либо восстановления уровня рентабельности.

Таблица 12

Расчет себестоимости 1 кг изделия колбаса «Московская», варенокопченая, высший сорт, с учетом инфляционного ожидания

|

Виды затрат |

Базовые издержки |

Индекс издержек |

Затраты с учетом инфляции |

|

Сырье и материалы |

103 |

1,05 |

108,2 |

|

Топливо и энергия |

35 |

1,03 |

36,1 |

|

Оплата труда |

28 |

1,01 |

28,3 |

|

Транспортные расходы |

18 |

1,02 |

18,4 |

|

Прочие расходы |

68 |

- |

68 |

|

Итого |

252 |

- |

259 |

Таблица 13

Прогноз цены 1 кг изделия колбаса «Московская», варенокопченая, высший сорт с учетом восстановления прибыли и рентабельности

|

Показатели |

Фактический уровень |

Прогноз с учетом |

|

|

восстановления прибыли |

восстановления рентабельности |

||

|

Цена, руб. |

325 |

332 |

334 |

|

Издержки, руб. |

252 |

259 |

259 |

|

Прибыль, руб. |

73 |

73 |

75 |

|

Рентабельность, % |

29 |

28 |

29 |

Для возмещения инфляционного роста издержек предприятие должно повысить цену на 7 руб. Тогда цена с учетом инфляционного ожидания составит 332 руб. при сохранении прибыли в размере 73 руб., но рентабельность снизится до 28 %. С учетом темпа роста издержек и при условии сохранения рентабельности на уровне 29 % цена 1 кг изделия колбаса «Московская», варенокопченая, высший сорт составит 334 руб.

Базовая цена, рассчитанная в параграфе 2.2 по методу полных издержек, составляет 325 руб. Цена 1 кг изделия с учетом инфляционного ожидания при условии сохранения рентабельности на уровне 29 % повысилась на 9 руб.

4. С учетом предложенных мероприятий по оптимизации структуры ассортимента изделий и учета инфляции при сохранении уровня рентабельности продукции произведено планирование цен и объемов производства по четырем товарным группам на следующий отчетный год при условии, что определен объем реализации этих изделий в размере 1650 тонн. Определена структура ассортимента на основе сопоставления выручки от реализации при существующих удельных весах объемов реализации по группам изделий и структурных показателей, предложенных в модели (таблица 14).

Выручка при плановом объеме реализации продукции 1650 тонн, с учетом структуры ассортимента, предложенного в модели, на 3597 тыс. руб. (663201 – 695604) превышает выручку от реализации, которая была бы получена при сохранении существующей структуры реализуемой продукции. Для планирования выбирается вариант структуры ассортимента, предложенный после проведенного моделирования.

Таблица 14

Выбор варианта структуры ассортимента продукции

|

Виды изделий |

Уд. вес с учетом ассортимента, % |

Объем реализации с учетом ассортимента, тонн |

Выручка с учетом ассортимента, тыс.руб. |

|||

|

существующего |

модельного |

существующего |

модельного |

существующего |

модельного |

|

|

Колбасы сырокопченые |

0,20 |

0,19 |

330,0 |

313,5 |

280830,0 |

266788,5 |

|

Сосиски, сардельки |

0,25 |

0,22 |

412,5 |

363,0 |

113437,5 |

99825,0 |

|

Колбасы вареные |

0,32 |

0,26 |

528,0 |

429,0 |

135168,0 |

109824,0 |

|

Колбасы варенокопченые |

0,23 |

0,33 |

379,5 |

544,5 |

130168,5 |

186763,5 |

|

Итого |

1,00 |

1,00 |

1650,0 |

1650,0 |

659604,0 |

663201,0 |

В таблице 15 показаны затраты для четырех товарных групп по статьям себестоимости, а в таблице 16 проведена индексация этих затрат и приведены издержки с учетом индексов-дефляторов.

Таблица 15

Затраты по статьям себестоимости

|

Статьи затрат |

Затраты по товарным группам, руб. |

|||

|

1 группа |

2 группа |

3 группа |

4 группа |

|

|

Сырье и материалы |

404 |

85 |

79 |

121 |

|

Топливо и энергия |

89 |

23 |

21 |

34 |

|

Оплата труда |

65 |

17 |

16 |

23 |

|

Транспортные расходы |

22 |

14 |

12 |

15 |

|

Прочие расходы |

90 |

71 |

66 |

72 |

|

Итого |

670 |

210 |

194 |

265 |

Таблица 16

Затраты по статьям себестоимости с учетом инфляционных ожиданий

|

Статьи затрат |

Индекс-дефлятор |

Затраты по товарным группам, руб. |

|||

|

1 группа |

2 группа |

3 группа |

4 группа |

||

|

Сырье и материалы |

1,05 |

424,20 |

89,25 |

82,95 |

127,05 |

|

Топливо и энергия |

1,03 |

91,67 |

23,69 |

21,63 |

35,02 |

|

Оплата труда |

1,01 |

65,65 |

17,17 |

16,16 |

23,23 |

|

Транспортные расходы |

1,02 |

22,44 |

14,28 |

12,24 |

15,30 |

|

Прочие расходы |

- |

175,00 |

57,00 |

83,00 |

94,00 |

|

Итого |

- |

778,96 |

201,39 |

215,98 |

294,60 |

Расчет экономического эффекта от предложенных мероприятий проводится на основе данных таблиц 17–20.

Таблица 17

Определение цены 1 кг изделия с учетом инфляции при заданном уровне рентабельности

|

Товарные группы |

Рентабельность, % |

Цена, руб. |

Себестоимость, руб. |

|

Колбасы сырокопченые |

27 |

989,28 |

778,96 |

|

Сосиски, сардельки |

31 |

263,82 |

201,39 |

|

Колбасы вареные |

32 |

285,10 |

215,98 |

|

Колбасы варенокопченые |

29 |

380,03 |

294,60 |

Таблица 18

Определение валовой прибыли с учетом инфляции при заданном уровне рентабельности

|

Товарные группы |

Объем реализации, тонн |

Выручка от реализации, тыс. руб. |

Издержки тыс. руб. |

Прибыль, тыс.руб. |

|

Колбасы сырокопченые |

313,5 |

310139,0 |

244204,0 |

65935,1 |

|

Сосиски, сардельки |

363,0 |

95767,0 |

73104,6 |

22662,4 |

|

Колбасы вареные |

429,0 |

122305,2 |

92655,4 |

29649,7 |

|

Колбасы варенокопченые |

544,5 |

206928,5 |

160409,7 |

46518,8 |

|

Итого |

1650,0 |

735149,7 |

570373,7 |

164766,0 |

Рентабельность продукции составляет 29 % (164766 / 570373,7 = 0,29).

Таблица 19

Определение цены 1 кг изделия без учета инфляции при заданном уровне рентабельности

|

Товарные группы |

Рентабельность, % |

Цена, руб. |

Себестоимость, руб. |

|

Колбасы сырокопченые |

27 |

851 |

670 |

|

Сосиски, сардельки |

31 |

275 |

210 |

|

Колбасы вареные |

32 |

256 |

194 |

|

Колбасы варенокопченые |

29 |

343 |

265 |

Таблица 20

Определение валовой прибыли без учета инфляции при заданном уровне рентабельности

|

Товарные группы |

Объем реализации, тонн |

Выручка от реализации, тыс. руб. |

Издержки тыс. руб. |

Прибыль, тыс.руб. |

|

Колбасы сырокопченые |

313,5 |

266788,5 |

210045,0 |

56743,5 |

|

Сосиски, сардельки |

363,0 |

99825,0 |

76230,0 |