Оборотные активы предприятия (на примере ООО «Рукодельница»)

Содержание:

Введение

Актуальность темы. Каждое предприятие, начиная свою деятельность, должно располагать определенной денежной суммой. Оборотные средства предприятий призваны обеспечивать непрерывное их движение на всех стадиях кругооборота с тем, чтобы удовлетворять потребности производства в денежных и материальных ресурсах, обеспечивать своевременность и полноту расчетов, повышать эффективность использования оборотных средств.

Проблема эффективного хозяйствования торговых предприятий включает лучшее использование их фондов, и в первую очередь - оборотных средств. Наличие у предприятия достаточных оборотных средств является необходимой предпосылкой для его нормального функционирования в условиях рыночной экономики.

Основное место в оборотных средствах занимают средства, авансированные в товарно-материальные ценности. К ним относятся товары, производственные запасы и другие товарно-материальные ценности.

Производственные запасы включают сырье, основные материалы и покупные полуфабрикаты, малоценные и быстроизнашивающиеся предметы.

Некоторая часть оборотных средств торговых предприятий может находиться в расчетах. Это задолженность покупателей за реализованные им товары (по расчетным документам, переданным в банк); задолженность населения за товары, проданные им в кредит; суммы по претензиям; различная дебиторская задолженность (покупатели по неоплаченным расчетным документам, расчеты по возмещению материального ущерба и др.). Как правила, дебиторская задолженность возникает вследствие несоблюдения финансовой и платежной дисциплины и слабой работы по сохранности собственности, что требует пристального внимания со стороны торговых работников.

Оборотные средства являются одной из составных частей имущества предприятия. Состояние и эффективность их использования — одно из главных условий успешной деятельности предприятия. Развитие рыночных отношений определяет новые условия их организации. Высокая инфляция, неплатежи и другие кризисные явления вынуждают предприятия изменять свою политику по отношению к оборотным средствам, искать новые источники пополнения, изучать проблему эффективности их использования.

Целью написания данной работы является характеристика оборотных активов предприятия.

Для достижения поставленной цели необходимо решение следующих задач:

- рассмотреть сущность, состав и структуру оборотных средств;

- рассмотреть формирование оборотных активов;

- охарактеризовать предприятие ООО «Рукодельница»;

- проанализировать оборотные активы предприятия ООО «Рукодельница» и принципы их формирования;

- дать предложения и рекомендации по эффективности управления оборотными активами на предприятии ООО «Рукодельница».

Объект исследования оборотные активы предприятия.

Предметом исследования являются источники формирование оборотных активов ООО «Рукодельница».

1. Оборотные активы и их финансово-экономическая сущность

1.1. Понятие и сущность оборотных активов предприятия

В условиях рыночной экономики важнейшим фактором эффективности деятельности хозяйствующих субъектов является механизм управления оборотными активами. Ключевым фактором успеха производственно-хозяйственных операций организаций является рациональное использование оборотных средств. В условиях производственного процесса любой организации лежит материальная и финансовая база. От ее достаточности зависят непрерывность и ритмичность производства и реализации продукции. Именно это и определяет важность и актуальность оптимального размещения средств в оборотных активах. При достаточном обеспечении процесса производства оборотными средствами предприятия будут способны удовлетворять все возрастающие потребности людей, что в свою очередь приведет к появлению прибыли, которая является результатом деятельности любого хозяйствующего субъекта.

Для определения потребности в оборотных средствах, их состава, структуры источников формирования необходимо определение их экономической сущности. Зная особенности формирования и использования данного вида активов предприятия, можно обеспечить ритмичность, слаженность и высокую результативность своей работы, что отразится на экономическом положении, приведет к росту доходности и рентабельности, возможности укрепления и обновления материально-технической базы и создаст условия для расширенного воспроизводства, без которого трудно представить себе существование предприятия в рыночных условиях.

Рассмотрим точки зрения различных ученых экономистов по вопросам определения экономической сущности оборотных активов.

Так Ф. Кенэ рассматривал оборотные активы как издержки, производимые ежегодно на земледельческие работы. Он впервые выделил две части авансируемого капитала различающиеся по продолжительности оборота: основной и оборотный капитал. Стоимость оборотного капитала ежегодно полностью возмещается, можно сказать, что она представлена в виде «ежегодных авансов». Выступая с позиции физиократов, Кенэ считал, что оборотный капитал является частью производительного капитала. При этом он ошибочно полагал, что капиталом являются лишь средства вложенные в земледелие и создающие чистый продукт [1].

Представитель классической буржуазной экономической науки А.Смит ввел, само понятие оборотный капитал под ним он понимал деньги, запасы, сырье, материалы, незавершенное производство, полуфабрикаты, готовые изделия. Он полагал, что оборотный капитал является формой производительного капитала и относится к любым отраслям общественного производства. А. Смит полагал, что оборотный капитал выступает в виде товарного или торгового капитала. «Это - капитал в форме, присущей процессу обращения, т.е. той смене форм, которая совершается при посредстве обмена (смена вещества и смена владельца), следовательно, это – товарный и денежный капитал в противоположность производительному капиталу, т.е. той форме капитала, которая присуща процессу производства» [12].

Д. Рикардо, Дж. Ст. Милль в основу экономической сущности капитала помещали добавочную стоимость (прибыль) текущего оборота. Они приравнивали оборотный капитал к затратам на покупку рабочей силы [8].

К. Маркс полагал, что оборотный капитал существует только на производственных стадиях и является частью производительного капитала, который направлен на покупку труда и рабочей силы [6].

Точки зрения А. Смитта и К. Маркса отразили в своих работах Дж.К.Ван. Хорн, Л.А. Бернстайн, Р.Н. Холт, Э.С. Хендриксен, Н.Р. Вейцман, Н.С. Лунский, Н.А. Блатов. Они также связывали оборотный капитал со стадиями производства и обращения. С позиции теории доходности оборотный капитал формируется на стадии производства (включая амортизацию) и обращения [11].

Широкое распространение термин оборотный капитал получил в англоговорящих странах в конце ХIХ века. Под ним понимали ту часть имущества фирмы, которое полностью расходуется в течение одного производственного цикла. В это же время отмечаются первые попытки структурирования оборотных активов в зависимости от продолжительности кругооборота и их превращения в денежную форму, т.е. важным признаком оборотных активов становится степень их ликвидности.

В современной западной экономической теории термин оборотный капитал заменяется понятием текущие активы, которые помимо запасов необходимых для производственного процесса, включают в себя товарный и денежный капитал.

В российском бухгалтерском балансе оборотный капитал представлен во второй части актива баланса в ней отражается имущество способное превращаться в денежные средства в течение одного года или одного производственного цикла [9].

В основу экономической сущности оборотных активов Н.В.Кожарская положила временной принцип, понимая под оборотными средствами активы которые в течение непродолжительного времени будут обращены в деньги [4].

Значимость оборотных средств для процесса производства и обеспечения непрерывности функционирования предприятия раскрыта в работах Н.А. Васильевой, Т.А. Матеуша, М.П. Миронова. При этом они рассматривают оборотные активы, прежде всего, как денежные средства необходимые для создания условий производства и обращения [2].

Соглашаясь с точками зрения выше рассмотренных авторов, М.И.Ткачук выделяет две формы существования оборотных активов: материальную и финансовую и подчеркивает их необходимость для хозяйственного оборота [13].

Как и представители западной экономической теории А.Д. Шеремет приравнивает оборотные активы к текущим активам фирмы, которые полностью расходуются в течение одного производственного цикла [16].

Н. В. Колчина, Е.И. Шохин подразделяют оборотные средства на производственные фонды и фонды обращения, при этом главной их целью они называют обеспечение бесперебойного процесса производства и реализации [14].

Сходной позиции придерживается Г.В. Савицкая, которая предлагает рассматривать оборотные активы как часть капитала предприятия служащую для обеспечения непрерывности хозяйственных операций [10].

П.М. Чорба, А.А. Гулько полагают, что на формирование производственных фондов и фондов обращения предприятия направляют собственные, заемные и привлеченные средства, стоимость этих средств необходимая для обеспечения непрерывности кругооборота в процессе расширенного воспроизводства, составляют оборотные средства [15].

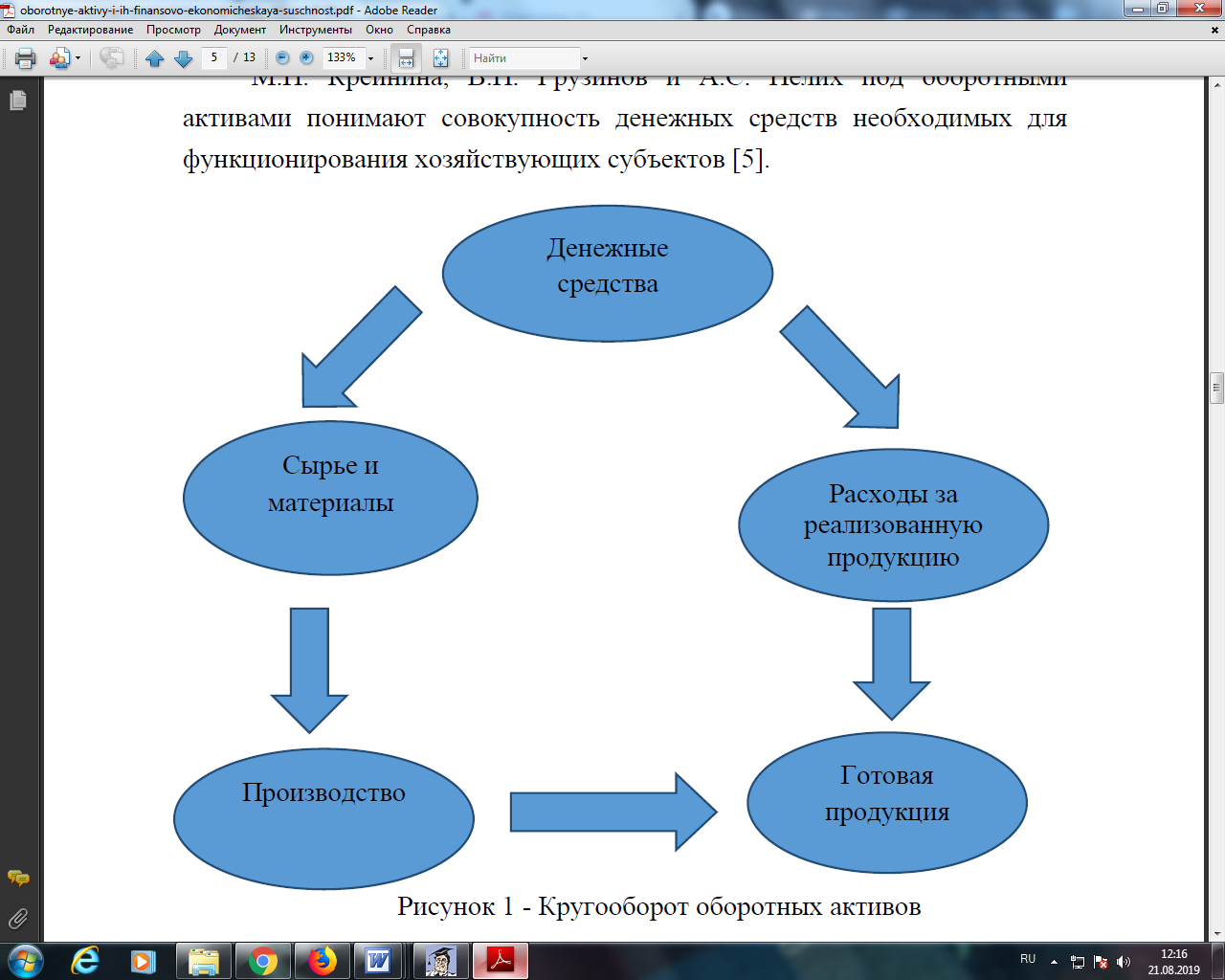

М.Н. Крейнина, В.П. Грузинов и А.С. Пелих под оборотными активами понимают совокупность денежных средств необходимых для функционирования хозяйствующих субъектов [5].

Рисунок 1 - Кругооборот оборотных активов

Основой экономической сущности оборотных активов является ихучастие в процессе кругооборота капитала и создания новой стоимости.

Кругооборот капитала представляет собой три стадии:

1) за счет денежных средств приобретаются сырье и материалы, необходимые для процесса производства;

2) из сырья и материалов производится готовая продукция;

3) готовая продукция продается за наличный расчет и сразу формирует новую стоимость либо реализуется с отсрочкой платежа. В этом случае образуется дебиторская задолженность, которая впоследствии также преобразуется в деньги. При этом для обеспечения расширенного воспроизводства объем денежной наличности полученной по итогам кругооборота должен быть больше, чем первоначально авансированный.

Таким образом, чем больше оборотов совершают средства предприятия, тем больше оно получает денег.

Ключевой характеристикой оборотных средств является продолжительность их кругооборота. Она зависит от технологических свойств сырья материально-технического обеспечения процесса производства. Временной разрыв между отгрузкой продукции покупателю и ее оплатой. Чем меньше длительность кругооборота, тем меньше потребность в денежных средствах, необходимых для обеспечения непрерывности деятельности предприятия.

Выявленная экономическая сущность оборотных активов позволяет выделить следующие их основные признаки:

1) высокая скорость оборота, так как оборотные активы полностью переносят свою стоимость на готовый продукт в течение одного производственного цикла и этим отличаются от внеоборотных активов, которые переносят свою стоимость на определенный продукт по частям;

2) постоянное изменение формы и участие во всех фазах кругооборота средств;

3) непрерывность кругооборота средств;

4) высокая степень ликвидности, так как вследствие высокой скорости оборота оборотные активы быстро превращаются в деньги;

5) участвуют в создании новой стоимости продукта, так как к стоимости затраченных сырья и материалов присоединяется стоимость иных факторов, участвующих в производстве, что обеспечивает превышение полученных по итогам кругооборота средств над авансированными.

Оборотные активы выполняют две функции: производственную и расчетную.

Производственная функция оборотных активов заключается в том, что они авансируются в оборотные производственные фонды и обеспечивают непрерывность процесса производства, в результате которого полностью переносят свою стоимость на произведенный продукт. После этого оборотные активы переходят в сферу обращения преобразуясь из товарной формы в денежную путем осуществления расчетов по продаже произведенной продукции. В этом заключается расчетная функция оборотных активов [11].

Таким образом, экономическая сущность оборотных активов состоит в формировании прибавочного продукта, обладающего новой стоимостью. Величина стоимости прибавочного продукта (прибыли) зависит от скорости кругооборота оборотных активов. Чем больше скорость, тем больше прибыль и наоборот. В связи с этим важное значение имеет увеличение скорости оборота оборотных активов. Основными направлениями повышения скорости кругооборота являются:

- оптимизация формирования запасов путем уменьшения их сверх-нормативного объема за счет более рационального использования;

- расширение рынков сбыта и увеличение спроса на производимую продукцию за счет рекламы и иных маркетинговых действий, что приводит к росту скорости перехода товарной формы оборотных активов в денежную;

- расширение форм и способов оплаты продукции для упрощения расчетов с контрагентами и стимулирования своевременного погашения дебиторской задолженности. Для этого также можно предусмотреть систему скидок за своевременное и досрочное погашение задолженности покупателями и заказчиками;

- получение отсрочки платежа перед поставщиками и подрядчиками поскольку кредиторская задолженность, в сущности, является «бесплатным» кредитом и увеличение срока ее погашения выгодно хозяйствующим субъектам [16].

Кроме того, высокая скорость оборота оборотных средств способствует обеспечению ритмичности производства. Недостаток оборотных активов приводит к появлению простоев и сбоев в процессе производства продукции, может привести к невыполнению взятых на себя обязательств по обеспечению требуемых объемов производства и снижает прибыль организации. Излишек оборотных активов приводит к «замораживанию» денежных средств в запасах. Вследствие этого данные средства не участвуют в обороте и не приносят организации дополнительную прибыль. Избыточная дебиторская задолженность свидетельствует о неэффективности состояния расчетов предприятия и отвлечение их из оборота. Избыток готовой продукции на складах означает, что предприятие не в состоянии реализовать произведенную продукцию, что в свою очередь вызывает затоваривание. Все это ведет к замедлению оборачиваемости оборотных средств, уменьшению выручки и прибыли.

Вышеизложенное подчеркивает необходимость определения оптимального для конкретного хозяйствующего субъекта объема оборотных средств. Однако потребность организации в оборотных активах постоянно меняется, что связано с изменением как организационно-технических условий производства, так и внешних факторов. Вследствие этого хозяйствующие субъекты вынуждены периодически пересматривать величину потребности в оборотных активах. Также под влиянием указанных факторов может изменяться структура оборотных активов. Кроме того, в целях поддержания достаточного уровня финансовой устойчивости предприятия, должны следить за соотношением запасов и источников их формирования. Это способствует не только снижению затрат на финансирование запасов, но и содействует росту ликвидности и платежеспособности организации.

Таким образом, состав и структура оборотных активов хозяйствующих субъектов определяют их производственные и финансовые возможности, и служат основой непрерывности их функционирования.

1.2. Формирование оборотных активов

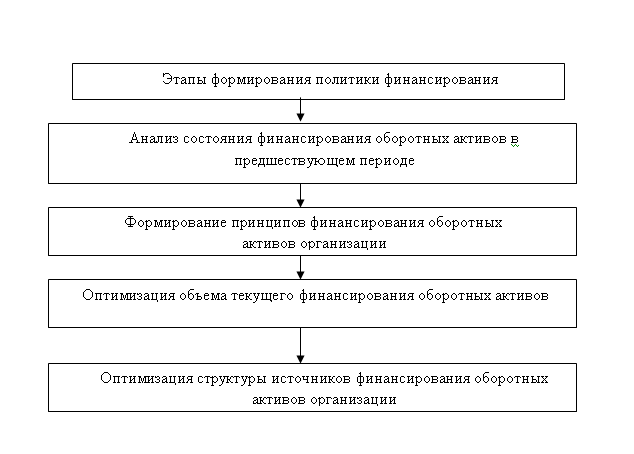

Формирование оборотных активов является одной из важнейших функций финансового менеджмента. Управление формированием оборотных активов предприятия подчинено целям обеспечения необходимой потребности в них соответствующими финансовыми средствами и оптимизации структуры источников формирования этих средств. С учетом этой цели строится политика финансирования оборотных активов, разрабатываемая на предприятии.

Политика формирования оборотных активов представляет собой часть общей политики управления его оборотными активами, заключающаяся в оптимизации объема и состава финансовых источников их формирования с позиций обеспечения эффективного использования собственного капитала и достаточной финансовой устойчивости предприятия [4, 58].

Разработка политики формирования оборотных активов осуществляется по следующим основным этапам (рис. 2).

Анализ состояния формирования оборотных активов предприятия в предшествующем периоде. Основной целью этого анализа является оценка уровня достаточности финансовых средств, инвестируемых в оборотные активы, а также степени эффективности формирования структуры источников их финансирования с позиций влияния на финансовую устойчивость предприятия. [16, 112].

Рисунок 2 - Основные этапы разработки политики финансирования оборотных активов

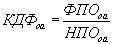

На первом этапе анализа проводится оценка достаточности финансовых средств, инвестируемых в оборотные активы, с позиций удовлетворения потребности в них в предшествующем периоде. Такая оценка проводится на основе коэффициента достаточности финансирования оборотных активов предприятия в целом, в том числе собственных оборотных активов. Расчет указанных коэффициентов осуществляется по следующим формулам:

;

;

где КДФоа - коэффициент достаточности финансирования оборотных активов в рассматриваемом периоде; КДФcоа - коэффициент достаточности финансирования собственных оборотных активов; ФПОоа - фактический период оборота оборотных активов в днях в рассматриваемом периоде; НПОоа - норматив оборотных активов предприятия в днях, установленный на соответствующий рассматриваемый период; ФПОсоа - фактический период оборота собственных оборотных активов в днях в рассматриваемом периоде; НПОcоа - норматив собственных оборотных активов предприятия в днях, установленный на соответствующий рассматриваемый период [10, 18].

На втором этапе анализа рассматриваются сумма и уровень чистых оборотных активов (чистого рабочего капитала) и темпы изменения этих показателей по отдельным периодам. Для оценки уровня чистых оборотных активов (чистого рабочего капитала) используется соответствующий коэффициент, который рассчитывается по следующей формуле:

где Кчоа - коэффициент чистых оборотных активов (чистого рабочего капитала) предприятия;

ЧОА - средняя сумма чистых оборотных активов (чистого рабочего капитала) предприятия в рассматриваемом периоде;

ОА - средняя сумма оборотных активов (рабочего капитала) предприятия в рассматриваемом периоде.

На третьем этапе анализа изучаются объем и уровень текущего финансирования оборотных активов (текущих финансовых потребностей) предприятия в отчетном периоде, определяемых потребностями его финансового цикла.

Объем текущего финансирования оборотных активов (текущих финансовых потребностей) предприятия рассчитывается по следующей формуле:

ОТФоа = Зтмц + ДЗ - КЗ,

где ОТФоа - средний объем текущего финансирования оборотных активов (текущих финансовых потребностей) предприятия в рассматриваемом периоде; Зтмц - средняя сумма запасов товарно-материальных ценностей в составе оборотных активов предприятия в рассматриваемом периоде; ДЗ - средняя сумма дебиторской задолженности предприятия в рассматриваемом периоде; КЗ - средняя сумма кредиторской задолженности предприятия в рассматриваемом периоде [10, 19].

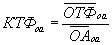

Уровень текущего финансирования оборотных активов (текущих финансовых потребностей) предприятия оценивается на основе соответствующего коэффициента, который рассчитывается по следующей формуле:

где КТФоа - коэффициент текущего финансирования оборотных активов (текущих финансовых потребностей) предприятия в рассматриваемом периоде;

ОТФоа - средний объем текущего финансирования оборотных активов (текущих финансовых потребностей) предприятии в рассматриваемом периоде;

ОА - средняя сумма оборотных активов предприятия в рассматриваемом периоде.

На четвертом этапе анализа рассматривается динамика суммы и удельного веса отдельных источников финансирования оборотных активов предприятия в предшествующем периоде. В процессе анализа заемных источников финансирования оборотных активов эти источники рассматриваются в разрезе сроков их использования (долгосрочных и краткосрочных) и видов привлекаемого кредита (финансового и товарного).

Формирование принципов финансирования оборотных активов предприятия. Эти принципы призваны отражать общую идеологию финансового управления предприятия с позиций приемлемого соотношения уровня доходности и риска финансовой деятельности. В процессе формирования принципов финансирования оборотных активов используется их классификация по периоду функционирования, т.е. в общем их составе выделяются постоянная и переменная их части [7, 248].

Существует три принципиальных подхода к финансированию различных групп оборотных активов предприятия:

1) Консервативный подход к финансированию оборотных активов предполагает, что за счет собственного и долгосрочного заемного капитала должны финансироваться постоянная часть оборотных активов и примерно половина переменной их части. Вторая половина переменной части оборотных активов должна финансироваться за счет краткосрочного заемного капитала. Такая модель (тип политики) финансирования оборотных активов обеспечивает высокий уровень финансовой устойчивости предприятия.

2) Умеренный (или компромиссный) подход к финансированию оборотных активов предполагает, что за счет собственного и долгосрочного заемного капитала должна финансироваться постоянная часть оборотных активов, в то время как за счет краткосрочного заемного капитала - весь объем переменной их части. Такая модель (тип политики) финансирования оборотных активов обеспечивает приемлемый уровень финансовой устойчивости предприятия и рентабельность использования собственного капитала, приближенную к среднерыночной норме прибыли на капитал.

3) Агрессивный подход к финансированию оборотных активов предполагает, что за счет собственного и долгосрочного заемного капитала финансируется лишь небольшая доля постоянной их части (не более половины), в то время как за счет краткосрочного заемного капитала - преимущественная доля постоянной и вся переменная части оборотных активов. Такая модель (тип политики) создает проблемы в обеспечении текущей платежеспособности и финансовой устойчивости предприятия. Вместе с тем, она позволяет осуществлять операционную деятельность с минимальной потребностью в собственном капитале, а следовательно, обеспечивать при прочих равных условиях наиболее высокий уровень его рентабельности [19, 244].

На первом этапе расчетов прогнозируется объем кредиторской задолженности предприятия в предстоящем периоде. Расчет прогнозируемого объема кредиторской задолженности предприятия в предстоящем периоде осуществляется по следующей формуле:

,

,

где КЗп - прогнозируемый объем кредиторской задолженности предприятия;

КЗт - средняя фактическая сумма кредиторской задолженности предприятия по товарным операциям в аналогичном предшествующем периоде;

КЗвн - средняя фактическая сумма внутренней кредиторской задолженности (кредиторской задолженности прочих видов) предприятия в аналогичном предшествующем периоде;

КЗпр - средняя фактическая сумма просроченной кредиторской задолженности предприятия (всех видов) в аналогичном предшествующем периоде;

Tp - планируемый темп прироста объема производства продукции, выраженный десятичной дробью.

На втором этапе расчетов, исходя из ранее определенных плановых объемов запасов товарно-материальных ценностей, дебиторской задолженности, а также прогнозируемого объема кредиторской задолженности, определяется прогнозируемый объем текущего финансирования оборотных активов (текущих финансовых потребностей) предприятия.

Расчет осуществится по следующей формуле:

ОТФп = Зп + ДЗп - КЗп,

где ОТФп - прогнозируемый объем текущего финансирования оборотных активов (текущих финансовых потребностей) предприятия;

Зп - планируемый объем запасов товарно-материальных ценностей в составе оборотных активов предприятия;

ДЗп - планируемый объем дебиторской задолженности предприятия;

КЗп - прогнозируемый объем кредиторской задолженности предприятия. [4, c.99].

Если в предстоящем периоде продолжительность финансового цикла предприятия не меняется, то расчет прогнозируемого объема текущего финансирования оборотных активов (текущих финансовых потребностей) предприятия осуществляется по упрощенной формуле:

ОТФп = ПФЦ × ОРп,

где ОТФп - прогнозируемый объем текущего финансирования оборотных активов (текущих финансовых потребностей) предприятия;

ПФЦ - продолжительность финансового цикла предприятия, в днях;

ОРп - планируемый однодневный объем реализации продукции.

На третьем этапе расчетов с учетом вскрытых в процессе анализа резервов разрабатываются мероприятия по сокращению прогнозируемого объема текущего финансирования оборотных активов (а соответственно и продолжительности финансового цикла) предприятия. Основное внимание при разработке таких мероприятий уделяется обеспечению сокращения объема дебиторской задолженности и особенно - увеличению объема кредиторской задолженности предприятия [4, 100].

Оптимизация структуры источников финансирования оборотных активов предприятия. При определении структуры этого финансирования выделяют следующие группы источников:

−собственный капитал предприятия;

−долгосрочный финансовый кредит;

−краткосрочный финансовый кредит;

−товарный (коммерческий) кредит;

−внутренняя кредиторская задолженность предприятия.

Объемы финансирования оборотных активов за счет товарного кредита поставщиков (кредиторской задолженности по товарным операциям), а также за счет внутренней кредиторской задолженности были определены при прогнозировании общего объема и состава кредиторской задолженности [5, 76].

Результаты разработанной политики формирования и политики финансирования оборотных активов получают свое отражение в сводном плановом документе - балансе формирования и финансирования оборотных активов [2, 68].

2. Анализ организации оборотных средств предприятия на примере ООО «Рукодельница»

2.1. Финансово-экономическая характеристика ООО «Рукодельница»

Общество действует на основании Устава, утвержденного решением общего собрания ООО «Рукодельница» от 26.05.2007 №12.

Органами управления ООО «Рукодельница» являются:

- общее собрание акционеров;

- наблюдательный совет;

- исполнительные органы (директор).

Уставом Общества определена компетенция каждого из органов управления.

Вопросы о правовом статусе Общества, а также касающиеся его учредительства и совершения Обществом крупных сделок относятся к компетенции общего собрания. Уставом определено, что к компетенции общего собрания относится:

- изменение Устава Общества;

- изменение размера уставного фонда;

- решение о выпуске акций;

- утверждение годовых отчетов, бухгалтерских балансов, распределение прибыли и убытков;

- решение о реорганизации и ликвидации Общества и др.

Исходная информация о предприятии представлена в паспорте организации.

Наблюдательный совет ООО «Рукодельница» состоит из пяти человек. Наблюдательный совет: определяет основные направления деятельности Общества, решает вопросы о крупных сделках и сделках, в совершении которых имеется заинтересованность его аффилированных лиц, о выпуске ценных бумаг, использовании резервных и других фондов, определяет рекомендуемый размер дивидендов, утверждает договоры с аудиторской организацией, назначает директора, устанавливает порядок сдачи в аренду зданий, сооружений и помещений Общества, решает иные вопросы, входящие в его компетенцию.

Исполнительным органом ООО «Рукодельница» является директор, который осуществляет текущее руководство деятельностью Общества, обеспечивает выполнение заданий и решений вышестоящих органов (общего собрания и наблюдательного совета). Директор действует от имени Общества без доверенности, представляет интересы Общества и совершает от его имени сделки, в пределах своей компетенции и в порядке, определенном настоящим уставом, распоряжается имуществом Общества, заключает договоры, выдает доверенности. Трудовой контракт с директором заключается и подписывается председателем наблюдательного совета.

Рассмотрим финансовое состояние основных технико-экономических показателей ООО «Рукодельница» за период 2017-2018 гг. Такие показатели представлены в таблице 2.1.

Таблица 2.1. Основные технико-экономические показатели деятельности ООО «Рукодельница».

|

№ п/п |

Наименование показателя |

2017 год |

2018 год |

Темп роста (%), отклонение (+, -) |

|

1 |

Объем производства в сопоставимых ценах, тыс. руб. |

23423 |

24261 |

103,6 |

|

2 |

Объем производства в фактических ценах, тыс. руб. |

17866 |

13539 |

75,8 |

|

3 |

Производство потребительских товаров, тыс. руб. |

7645 |

4942 |

64,6 |

|

4 |

Производство продукции в натуральном выражении: |

|||

|

- ткани шелковые, т.кв.м. |

7852 |

8324 |

106,0 |

|

|

- ткани шелковые, т.п.м. |

5165 |

5479 |

106,1 |

|

|

в том числе: |

||||

|

- подкладочные |

2260 |

1456 |

64,4 |

|

|

- корсетные |

12 |

13 |

108,3 |

|

|

- плащевые |

1 |

61 |

6100,0 |

|

|

- технические |

2517 |

3775 |

150 |

|

|

- декоративные |

0 |

18 |

||

|

- суровые на реализацию |

375 |

156 |

41,6 |

|

|

5 |

Удельный вес тканей из давальческого сырья в общем выпуске, % |

26,93 |

61,0 |

34,1 |

|

6 |

Объем отгруженной продукции, т.п.м. |

4391 |

5895 |

134,3 |

|

7 |

Объем отгруженной продукции в фактических отпускных ценах без НДС и других налогов и платежей из выручки, тыс. руб. |

10482 |

11177 |

106,6 |

|

8 |

Удельный вес продукции, отгруженной на экспорт, % |

82,0 |

86,2 |

4,2 |

|

9 |

Экспорт, т. долл. США |

5985 |

7024 |

117,4 |

|

10 |

Импорт, т. долл. США |

1583 |

5952 |

376 |

|

в т. ч. инвестиционный импорт |

1781,6 |

|||

|

11 |

Сальдо внешней торговли, т. долл. США |

4402 |

1072 |

24,4 |

|

12 |

Валютная выручка от экспорта товаров и услуг, т. долл. США |

2750 |

4056 |

147,5 |

|

13 |

Себестоимость произведенной продукции, тыс. руб. |

16957,3 |

12818,3 |

75,6 |

|

14 |

Затраты на рубль произведенной продукции, коп. |

94,91 |

94,68 |

-0,2 |

|

15 |

Рентабельность произведенной продукции, % |

5,4 |

5,6 |

0,26 |

|

16 |

Выручка от реализации, тыс. руб. |

16217,0 |

15749,0 |

97,1 |

|

Налоги и сборы, включаемые в выручку от реализации товаров, работ, услуг, тыс. руб. |

588,0 |

426,0 |

72,4 |

|

|

17 |

Среднемесячная выручка от реализации на одного работающего, т. руб. |

6,5 |

6,5 |

100,0 |

|

18 |

Себестоимость реализованной продукции, тыс. руб. |

14822,0 |

14229,0 |

96 |

|

19 |

Прибыль от реализации, тыс. руб. |

658,0 |

1091,0 |

165,8 |

|

20 |

Уровень рентабельности реализованной продукции, % |

4,4 |

7,7 |

3,3 |

|

21 |

Чистая прибыль, тыс. руб. |

1478,0 |

1381,0 |

93,4 |

|

22 |

Среднесписочная численность, чел. |

266,0 |

263,0 |

98,9 |

|

23 |

в т.ч. ППП, чел. |

247,0 |

246,0 |

99,6 |

|

24 |

Производительность труда в сопоставимых ценах, т. руб. |

94830,0 |

98622,0 |

104,0 |

|

25 |

Среднемесячная зарплата, т. руб. |

714,8 |

789,2 |

110,4 |

|

26 |

Уровень запасов готовой продукции к среднемесячному объему производства, % |

203,9 |

179,0 |

-24,8 |

|

27 |

Показатель по энергосбережению, % |

-13,1 |

-11,5 |

1,6 |

|

28 |

Неденежная форма прекращения обязательств, % |

36,4 |

29,2 |

-7,2 |

|

29 |

Задолженность |

|||

|

Дебиторская |

3059 |

1774 |

58 |

|

|

в т. ч. Просроченная |

956 |

467 |

48,8 |

|

|

Кредиторская |

3321 |

3614 |

108,8 |

|

|

в т. ч. Бюджету |

1665 |

1537 |

92,3 |

|

|

ФСЗН |

72 |

90 |

125 |

|

|

Поставщикам |

1258 |

1749 |

139 |

|

|

из них: за энергоресурсы |

52 |

52 |

100 |

|

|

по оплате труда |

141 |

162 |

114,9 |

|

|

по кредитам банка |

2203 |

3959 |

179,7 |

Проанализировав основные технико-экономические показатели за 2017-2018 гг., можно сделать следующие выводы. Предприятие в 2017 году сработало с чистой прибылью в размере 1478 тыс. руб., а в 2018 году данный показатель снизился до 1381 тыс. руб.

В 2017 г. объем производства составил 24261 тыс. руб. Выручка от реализации в 2018 г. составила 15749 тыс. руб., что на 468 тыс. руб. меньше, чем в 2017 году.

Объем отгруженной продукции без налоговых отчислений увеличился на 6,6%, причем в 2011 г. 86,2% из этой продукции отгружено на экспорт. А это привело к росту выручки от экспорта товаров и услуг на 47,5% по сравнению с прошлым годом.

Что касается себестоимости произведенной продукции, то в 2018 году она составила 12818,3 тыс. руб., что на 4139 тыс. руб. меньше, чем в 2017 г. Увеличились показатели рентабельности произведенной продукции на 0,26 п.п. Но, тем не менее, показатели выручки от реализации уменьшились, что, возможно, связано с резким увеличением импорта по сравнению с прошлым годом.

В 2018 г. среднесписочная численность рабочих сократилась на 1 человека, при этом производительность труда увеличилась на 4%. Заработная плата рабочих возросла с 714,8 до 789,2 т. руб. это на 10,4% больше по сравнению с 2017 годом.

Анализ основных технико-экономических показателей ООО «Рукодельница» позволяет сделать вывод о том, что, хотя на предприятии уменьшилась чистая прибыль, в целом оно в 2018 году сработало эффективно.

2.2. Анализ определения плановой потребности в оборотных средствах на примере ООО «Рукодельница»

Определение плановой потребности в оборотных средствах находится в компетенции предприятия и предполагает оптимизацию их величины с целью обеспечения непрерывного процесса производства и реализации продукции. Правильное исчисление этой потребности имеет большое экономическое значение, так как устанавливается постоянно необходимая минимальная сумма оборотных средств, обеспечивающая устойчивое финансовое положение предприятия.

Решение этой задачи достигается путем нормирования оборотных производственных фондов и фондов обращения и регулирования величины денежных средств, авансируемых в ненормируемые элементы оборотных средств.

Нормирование осуществляется на каждом предприятии в соответствии со сметами затрат на производство, бизнес-планом, отражающим все стороны коммерческой деятельности. Тем самым обеспечивается взаимосвязь производственных и финансовых показателей, что необходимо для успешного предпринимательства [4, c. 62].

В процессе нормирования оборотных средств разрабатываются нормы и нормативы.

Норма - относительная величина, которая характеризует отношение необходимого предприятию запаса материальных ценностей к определенному показателю его деятельности. Например, норма оборотных средств на сырье, материалы, топливо устанавливается в днях запаса к расходу по смете затрат на производство; по незавершенному производству – в днях к затратам на товарную продукцию; по готовым изделиям – в днях к объему выпуска товарной продукции по учетным (отпускным) ценам и т.д.

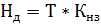

Норматив оборотных средств - минимально необходимая сумма денежных средств, авансированных в оборотные производственные фонды и фонды обращения, обеспечивающая нормальную работу предприятия. Величина его определяется на конкретно прогнозируемый период путем умножения нормы на тот показатель, по отношению к которому она установлена.

Расчет норматива оборотных средств (Н) производится по формуле:

, (2.2.1)

, (2.2.1)

где Д – норма оборотных средств в днях,

Ор – однодневный расход материальных ценностей (сырье, материалы, топливо, тара); однодневные затраты на производство (по незавершенному производству); однодневный выпуск продукции по отпускным ценам (по готовой продукции) [5, 24].

Однодневный расход сырья, материалов или затраты на производство определяется путем деления квартальной суммы соответствующей статьи сметы затрат на производство на 90 (условное количество дней в квартале).

Процесс нормирования предусматривает последовательное выполнение следующих работ:

1) расчет норм запасов по отдельным видам товарно-материальных ценностей элементов нормируемых оборотных средств;

2) определение суточного расхода соответствующих элементов нормируемых оборотных средств;

3) определение частных нормативов по каждому элементу оборотных средств;

4) расчет совокупного норматива оборотных средств.

Нормирование оборотных средств осуществляется различными методами: прямого счета, экономико-аналитическим или методом коэффициентов [10, 297].

На промышленных предприятиях, в объединениях нормативы рассчитываются методом прямого счета. Этот метод в наибольшей степени обеспечивает разработку экономически обоснованных нормативов на каждом предприятии, поскольку учитывает все факторы, связанные с особенностями производства, снабжения и сбыта продукции.

При этом способы нормирования должны учитывать особенности кругооборота отдельных элементов оборотных средств. Прежде всего, это относится к производственным запасам, которые составляют около 35% от оборотных средств промышленности.

Производственные запасы включают сырье, основные и вспомогательные материалы, покупные полуфабрикаты, запасные части для ремонта, тару, топливо.

Основной задачей нормирования производственных запасов является определение их оптимальных размеров и снижение затрат на приобретение и хранение. При расчете потребности в оборотных средствах производственные запасы целесообразно подразделять на текущие (складские), сезонные и излишние. Последняя группа включает запасы, которые вследствие изменения ассортимента, технологии производства или потери их потребительских качеств из-за длительного хранения не могут быть использованы на данном предприятии. Их целесообразно реализовать.

Основная часть производственных запасов относится к текущим запасам, которые являются объектом нормирования. В связи с различным характером функционирования отдельных элементов производственных запасов норма оборотных средств определяется по каждому виду ценностей.

Норма запасов оборотных средств по сырью, основным и вспомогательным материалам включает пять видов запасов: текущий (складской), гарантийный (страховой), подготовительный (технологический), транспортный [1, 20].

1. Текущий (складской) запас является важнейшим и наибольшим по величине. От правильности его расчета зависит обоснованность нормы запаса по сырью и материалам в целом.

Размер текущего запаса исчисляется на основе среднего интервала между поставками этих ценностей. В тех случаях, когда договорах о поставке сырья и материалов указывают конкретные сроки и циклы снабжения, величина этого интервала определяется путем деления расчетного числа дней в году (360) на количество плановых поставок, если в один день планируется поставки от нескольких поставщиков, при расчете среднего интервала они принимаются за одну поставку.

2. Гарантийный или страховой запас создается в целях ликвидации последствий несвоевременного поступления материалов, а также на случай перевыполнения плана производства, когда резко возрастает спрос на продукцию. Размер его зависит от частоты поставок, количества и отдаленности поставщиков, значения данного вида сырья для предприятия и возможности быстрого возобновления запаса. Если средний интервал между поставками превышает 5 дней, норма страхового запаса принимается в расчет в половинном размере от текущего запаса. В тех случаях, когда предприятие находится вдали от поставщиков, а также, если материалы потребляются непрерывно и в больших количествах, а интервал поставки незначительный, страховой запас может быть увеличен.

3. Подготовительный запас включает время на предварительную подготовку материалов к потреблению. Величина его рассчитывается в тех случаях, когда эти операции не являются составной частью процесса технологической обработки изделий и затраты на их выполнение не входят в себестоимость незавершенного производства.

4. Норма транспортного запаса определяется как разница между временем движения груза и временем почтового пробега расчетных документов.

Сумма перечисленных запасов характеризует норму оборотных средств по соответствующим ценностям.

Определим норматив оборотных средств по сырью и материалам ООО «Рукодельница» за 2017-2018 гг. Данные для определения этих нормативов представлены в таблице 2.2.

Норматив оборотных средств по сырью и материалам (Нсм) определяется по формуле 2.3:

Нсм = Р * Тсм, (2.2.2)

где Р – однодневный расход сырья и материалов в IV квартале базисного года;

Тсм – норма расхода сырья и материалов в днях.

Таблица 2.2. Показатели производственной деятельности ООО «Рукодельница»

|

Показатели |

2017 |

2018 |

|

1. Расход сырья на производство в IV квартале базисного года (Р), тыс. руб. |

188,1 |

206,4 |

|

2. Длительность документа оборота (Т д/о), дни |

7 |

7 |

|

3. Среднее время транспортировки сырья и материалов к потребителю (Ттр), дни. |

25 |

26 |

|

4. Технологический запас (Ттех), дни. |

4 |

6 |

|

5. Длительность средневзвешенного интервала между поставками (Ип), дни |

28 |

26 |

|

6. Подготовительный запас (Тпод), дни |

2 |

2 |

Однодневный расход сырья и материалов (Р) рассчитывается по формуле 2.2.3:

Р =  , (2.2.3)

, (2.2.3)

где Зсм – затраты (расход) сырья и материалов в IV квартале базисного года;

Д – длительность квартала в днях – 90 дней.

Норма расхода сырья и материалов в днях (Т), рассчитывается как сумма норм расхода по следующим позициям:

Тсм = Тскл + Тстрах + Ттр + Тподг + Ттех. (2.2.4)

Норматив текущего (складского) запаса определяется как половина средневзвешенного интервала между поставками:

Тскл = Ип * 0,5. (2.2.5)

На данном предприятии этот показатель равен:

Тскл 2017 = 28 * 0,5 = 14 дней.

Тскл 2018 = 26 * 0,5 = 13 дней.

Норма страхового запаса – 50% текущего (складского) запаса:

Тстрах 2017 = 14 * 0,5 = 7 дней;

Тстрах 2018 = 13 * 0,5 = 6,5 дней.

Норма транспортного запаса определяется как разность между средним временем транспортировки и временем документооборота:

Ттр 2017 = 25 – 7 = 18 дней;

Ттр 2018 = 26 – 7 = 19 дней.

Таким образом, сводная норма запаса сырья и материалов на ООО «Рукодельница» составила:

Тсм 2017 = 14 + 7 + 18 + 2 + 4 = 45 дней;

Тсм 2018 = 13 + 6,5 + 19 + 2 + 6 = 46,5 дней.

Однодневный расход сырья и материалов (Р) определяется как частное от деления расхода сырья и материалов в IV квартале базисного года на его продолжительность. На ООО «Рукодельница» этот расход равен:

Р2017 = 188,1 / 90 = 2,09 тыс. руб.;

Р2018 = 206,4 / 90 = 2,29 тыс. руб.

Тогда норматив оборотных средств по сырью и материалам составит:

Нсм 2017 = 2,09 * 45 = 94,1 тыс. руб.;

Нсм 2018 = 2,29 * 46,5 = 106,5 тыс. руб.

Таким образом, норматив оборотных средств по сырью и материалам на ООО «Рукодельница» увеличился в отчетном 2018 году на 12,4 тыс. руб., на что наибольшее влияние оказало увеличение расхода сырья на производство в IV квартале базисного года на 18,3 тыс. руб.

Величина норматива оборотных средств по незавершенному производству зависит от объема и структуры выпускаемой продукции, длительности производственного цикла, себестоимости продукции и характера нарастания затрат в процессе производства [13, 150].

В качестве базового показателя при расчете норматива незавершенного производства используется длительность производственного цикла, которая исчисляется с момента запуска сырья в производство до выхода готовой продукции, т.е. периодом от первой технологической операции до полного изготовления изделия и сдачи на склад готовой продукции, поскольку в течение этого периода оборотные средства замораживаются в производстве.

Поскольку на все затраты осуществляется в начале производственного цикла, при расчете нормы оборотных средств по незавершенному производству, длительность производственного цикла должна быть скорректирована на коэффициент нарастания затрат, который характеризует уровень готовности продукции в составе незавершенного производства.

По характеру нарастания в процессе производства затраты подразделяются на единовременные и последующие.

В зависимости от характера производства могут использоваться различные методы исчисления коэффициента нарастания затрат. При равномерном нарастании затрат коэффициента Кн.з исчисляется по формуле 2.2.6:

Кн.з =  , (2.2.6)

, (2.2.6)

где Е – сумма единовременных затрат,

П – последующие затраты.

В тех случаях, когда нарастание затрат по дням производится неравномерно, коэффициент нарастания затрат определяется как отношение средней стоимости изделий в незавершенном производстве к их производственной себестоимости.

Рассчитаем норму оборотных средств по незавершенному производству на ООО «Рукодельница». Для этого представлены исходные данные для расчета этой нормы в таблице 2.3.

Для расчета норматива оборотных средств сначала необходимо коэффициент нарастания затрат, который определяется по формуле 2.2.6.

Таблица 2.3. Показатели производственной деятельности ООО «Рукодельница».

|

Вид продукции |

Планируемый выпуск на квартал по производственной себестоимости, тыс. руб. |

Затраты на единицу, тыс. руб. |

Длительность производственного цикла, дни |

|||||

|

Единовременные |

Остальные, включаемые в себестоимость |

|||||||

|

2017 |

2018 |

2017 |

2018 |

2017 |

2018 |

2017 |

2018 |

|

|

Нити шелка-сырца |

108 |

356 |

120 |

196 |

90 |

96 |

3 |

4 |

|

Суровые штапельные ткани |

315 |

358 |

87 |

87 |

118 |

187 |

4 |

5,5 |

|

Крученые изделия |

720 |

710 |

201 |

196 |

354 |

305 |

6 |

5 |

|

Шелковые суровые ткани |

516 |

528 |

154 |

165 |

218 |

210 |

5 |

5 |

Таблица 2.4. Показатели производственной деятельности ООО «Рукодельница».

|

Вид продукции |

Кн.з |

|

|

2017 |

2018 |

|

|

Нити шелка-сырца |

0,79 |

0,84 |

|

Суровые штапельные ткани |

0,71 |

0,66 |

|

Крученые изделия |

0,68 |

0,69 |

|

Шелковые суровые ткани |

0,81 |

0,72 |

Зная коэффициент нарастания затрат можно рассчитать норму запаса в днях в незавершенном производстве (НД) по формуле 2.2.7:

, (2.2.7)

, (2.2.7)

где Т – длительность производственного цикла.

Кроме этого, для расчета норматива оборотных средств еще необходимо рассчитать однодневные затраты на производство (Ор) (производственная себестоимость квартального выпуска продукции по смете затрат, деленная на 90 – количество дней в квартале).

Таблица 2.5. Показатели производственной деятельности ООО «Рукодельница»

|

Вид продукции |

Нд, дни |

|

|

2017 |

2018 |

|

|

Нити шелка-сырца |

2,37 |

3,36 |

|

Суровые штапельные ткани |

2,84 |

3,63 |

|

Крученые изделия |

4,08 |

3,35 |

|

Шелковые суровые ткани |

4,05 |

3,6 |

Таблица 2.6. Показатели производственной деятельности ООО «Рукодельница»

|

Вид продукции |

Ор, тыс. руб. |

|

|

2017 |

2018 |

|

|

Нити шелка-сырца |

1,2 |

3,96 |

|

Суровые штапельные ткани |

3,5 |

3,98 |

|

Крученые изделия |

8 |

7,89 |

|

Шелковые суровые ткани |

5,73 |

5,87 |

Теперь, исходя из уже известных нам показателей, можно рассчитать сам норматив оборотных средств по незавершенному производству (Ннзп) по формуле:

, (2.2.8)

, (2.2.8)

Но сначала рассчитаем общие показатели однодневных затрат на производство и нормы запаса в днях для предприятия:

Ор общ 2017 = 1,2 + 3,5 + 8 + 5,73 = 18,43 тыс. руб.;

Ор общ 2018 = 3,96 + 3,98 + 7,89 + 5,87 = 21,7 тыс. руб.;

Нд общ.2017 = 2,37 + 2,84 + 4,08 + 4,05 = 13,34 дней;

Нд общ.2018 = 4,2 + 4,26 + 4,2 + 5,74 = 13,79 дней.

Ннзп 2017 = 18,43 * 13,34 = 245,86 тыс. руб.;

Ннзп 2018 = 21,7 * 13,79 = 299,28 тыс. руб.

Таким образом, норматив оборотных средств по незавершенному производству на ООО «Рукодельница» в 2018 году увеличился по сравнению с 2017 годом на 53,42 тыс. руб. за счет увеличения как дневной нормы запаса на 0,45 дней, так и однодневных затрат на производство на 3,27 тыс. руб.

К расходам будущих периодов относятся затраты предприятия в данном отчетном периоде, но списываемые на себестоимость в последующие периоды. Это затраты по освоению новых видов продукции, по совершенствованию технологии производства, а также такие нетипичные статьи затрат, как подписка на периодические издания, арендная плата и др.

Норма оборотных средств по расходам будущих периодов не определяется. Норматив в денежном выражении исчисляется методом прямого счета на основе смет и калькуляций, разрабатываемых предприятием [5, 23].

Расчет норматива оборотных средств по этому элементу оборотных средств (Нбп) производится по формуле:

Нбп = Рб + Рп – Рс, (2.2.8)

где Рб – сумма средств, вложенных в расходы будущих периодов на начало года;

Рс – расходы, включаемые в себестоимость продукции планового года.

В таблице 2.7 представлены исходные данные для расчета нормы оборотных средств по расходам будущих периодов на ООО «Рукодельница» за 2017-2018 гг.

Таблица 2.7. Показатели производственной деятельности ООО «Рукодельница»

|

Показатели |

2017 |

2018 |

|

1. Остаток расходов будущих периодов, не списанных на себестоимость продукции, на начало года, тыс. руб. |

35 |

25 |

|

2. Остаток расходов будущих периодов, не списанных на себестоимость продукции в планируемом году, тыс. руб. |

25 |

20 |

|

3. Списано на себестоимость в планируемом году, тыс. руб. |

30 |

29 |

Нбп 2017 = 35 + 25-30 = 30 тыс. руб.;

Нбп 2018 = 25 + 20-29 = 16 тыс. руб.

Потребность в оборотных активах по расходам будущих периодов на ООО «Рукодельница» в 2018 году уменьшилась по сравнению с 2017 годом на 14 тыс. руб. На это уменьшение в большей степени повлияло снижение остатка расходов будущих периодов, не списанных на себестоимость продукции, на начало года, на 10 тыс. руб.

Формирование запасов готовой продукции необходимо для обеспечения ее отгрузки в полном объеме и ассортименте соответствии с заключенными договорами.

Потребность в оборотных средствах для создания необходимого запаса готовой продукции на складе зависит от объема, ассортимента выпускаемых изделий, действующего порядка их приемки, накопления и отгрузки покупателям [10, 299].

При обосновании нормы запаса для накопления и комплектования партии отгружаемой продукции учитываются технологические возможности предприятия по периодичности сдачи на склад и отгрузки покупателям всего ассортимента выпускаемых изделий.

Для определения нормы запаса готовых изделий на складе вся продукция объединяется в однородные группы, включающие близкую по объему выпуска, размеру партии, порядку отгрузки продукцию.

При большом ассортименте выпускаемых изделий в расчет принимаются основные виды, составляющие 70-80% всего выпуска. Средневзвешенные нормы оборотных средств в днях по изделиям представителям распространяется на всю готовую продукцию.

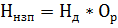

Норматив оборотных средств по готовой продукции (Н) рассчитывается как произведение однодневного выпуска товарной продукции по отпускным ценам (Ор) на норму запаса в днях (Нд):

, (2.2.9)

, (2.2.9)

Данные для расчета норматива готовой продукции ООО «Рукодельница» представлены в таблице 2.8:

Таблица 2.8. Показатели производственной деятельности ООО «Рукодельница»

|

Показатели |

2017 |

2018 |

|

1. Выпуск товарной продукции IV квартала планируемого года по отпускным ценам, тыс. руб. |

360 |

398 |

|

2. Время на сортировку, упаковку, затаривания готовой продукции, дни |

3 |

4 |

|

3. Время доставки готовой продукции на станцию отправления и погрузку, дни |

1 |

1 |

|

4. Время на оформление платежных документов и передачу в банк, дни |

2 |

2 |

Теперь можно определить норматив оборотных средств по запасам готовой продукции:

Н2017 = 360/90 * (3 + 1 + 2) = 24 тыс. руб.;

Н2018 = 398/90 * (4 + 1 + 2) = 30,96 тыс. руб.

Таким образом, норматив оборотных средств по запасам готовой продукции в 2018 году увеличился на 6,96 тыс. руб., на что большее влияние оказало увеличение выпуска товарной продукции в 2018 году на 38 тыс. руб.

Совокупный норматив оборотных средств в целом по предприятию определяется путем суммирования частных нормативов по отдельным элементам. В тех случаях, когда его величина превышает норматив оборотных средств отчетного года, разница составляет прирост норматива, который предусматривается финансовым планом и должен быть обеспечен источниками финансирования.

На исследуемом предприятии совокупный норматив оборотных средств (Нсов.) составил:

Нсов.2017 = 94,1 + 245,86 + 30 + 24 = 393,96 тыс. руб.;

Нсов.2018 = 106,5 + 299,28 + 16 + 30,96 = 452,74 тыс. руб.

Таким образом, прирост совокупного норматива оборотных средств ООО «Рукодельница» в 2018 г. составил 58,78 тыс. руб. На увеличение этого норматива повлияло увеличение норматива оборотных средств по сырью и материалам на 12,4 тыс. руб., норматива по незавершенному производству – на 53,42 тыс. руб. и норматива по готовой продукции – на 6,96 тыс. руб.

2.3. Рекомендации улучшения эффективности использования оборотных средств ООО «Рукодельница»

Большое влияние на состояние оборотных активов оказывает их оборачиваемость. От этого зависит не только размер минимально необходимых для хозяйственной деятельности оборотных средств, но и размер затрат, связанных с владением и хранением запасов. В свою очередь, это отражается на себестоимости продукции и, в конечном итоге, на финансовых результатах предприятия. Все это обусловливает необходимость постоянного контроля за оборотными активами и анализа их оборачиваемости для определения производственно-коммерческого цикла.

Обеспеченность предприятия оборотными средствами, эффективность их использования оказывают заметное влияние на процесс воспроизводства, способствуя его бесперебойности, ритмичности. В конечном итоге эффективность использования оборотных средств сказывается на финансовых результатах деятельности предприятия. Поэтому работники финансовых служб должны постоянно следить за состоянием оборотных средств, структурой оборотных активов, результативностью их использования [2, 70].

Оборачиваемость оборотных средств характеризует число оборотов, совершенных оборотными средствами за отчетный период (год) и представляет собой отношение объема реализованной продукции к нормативу оборотных средств. Чем больше скорость обращения оборотных средств, тем меньше потребность в них и тем лучше они используются. Большое влияние на ускорение оборачиваемости оборотных средств (рост числа оборотов) оказывают внедрение достижений научно-технического прогресса и организация материально-технического снабжения и сбыта, которая предопределяет величину реализованной продукции. Фактором замедления оборачиваемости оборотных средств (сокращение числа оборотов) является рост удельного веса комплектных поставок оборудования. В хозяйственной деятельности одним из направлений повышения эффективности производства является улучшение использования оборотных средств, т. е. увеличение объема реализованной продукции при неизменной стоимости оборотных средств, либо сокращение величины оборотных средств при неизменном объеме реализованной продукции. Длительность одного оборота уменьшается за счет сокращения производственных запасов, производственного цикла и времени доставки готовой продукции. Нормы производственных запасов сокращаются путем регулирования норм расхода сырья и материалов, замены дефицитного сырья на более дешевое, использования отходов производства, повышения качества используемого материала, увеличения скорости доставки материала, применения тары многократного пользования, унификации деталей и узлов. В результате проведения организационно-технических мероприятий сокращается среднесуточный расход материальных ценностей и интервал между поставками и, следовательно, потребность в оборотных средствах.

Сокращение времени доставки готовой продукции является одним из направлений улучшения использования оборотных средств в сфере обращения.

На стадии создания производственных запасов ускорение оборачиваемости оборотных средств является первоочередной задачей предприятий в современных условиях и достигается различными путями:

- внедрение экономически обоснованных норм запаса;

- приближение поставщиков сырья, полуфабрикатов, комплектующих изделий и др. к потребителям;

- широкое использование прямых длительных связей;

- расширение складской системы материально-технического обеспечения, а также оптовой торговли материалами и оборудованием;

- комплексная механизация и автоматизация погрузочно-разгрузочных работ на складах.

На стадии незавершенного производства:

- ускорение научно-технического прогресса (внедрение прогрессивной техники и технологии, особенно безотходной и малоотходной, роботизированных комплексов, роторных линий, химизация производства);

- развитие стандартизации, унификации, типизации;

- совершенствование форм организации промышленного производства, применение более дешевых конструктивных материалов;

- совершенствование системы экономического стимулирования экономного использования сырьевых и топливно-энергетических ресурсов;

- увеличение удельного веса продукции, пользующейся повышенным спросом.

На стадии обращения:

- приближение потребителей продукции к ее изготовителям;

- совершенствование системы расчетов;

- увеличение объема реализованной продукции вследствие выполнения заказов по прямым связям, досрочного выпуска продукции, изготовления продукции из сэкономленных материалов;

- тщательная и своевременная подборка отгружаемой продукции по партиям, ассортименту, транзитной норме, отгрузка в строгом соответствии с заключенными договорами.

Если говорить об улучшении использования оборотных средств, нельзя не сказать и об экономическом значении экономии оборотных фондов, которая выражается в следующем:

- снижение удельных расходов сырья, материалов, топлива обеспечивает производству большие экономические выгоды. Оно, прежде всего, дает возможность из данного количества материальных ресурсов выработать больше готовой продукции и выступает, поэтому как одна из серьезных предпосылок увеличения масштабов производства;

- стремление к экономии материальных ресурсов побуждает к внедрению новой техники и совершенствованию технологических процессов;

- экономия в потреблении материальных ресурсов способствует улучшению использования производственных мощностей и повышению общественной производительности труда;

- экономия материальных ресурсов в огромной мере способствует снижению себестоимости промышленной продукции;

- существенно влияя на снижение себестоимости продукции, экономия материальных ресурсов оказывает положительное воздействие и на финансовое состояние предприятия.

Таким образом, экономическая эффективность улучшения использования и экономия оборотных фондов весьма велики, поскольку они оказывают положительное воздействие на все стороны производственной и хозяйственной деятельности предприятия.

Что же касается непосредственно исследуемого предприятия, то здесь ситуация довольно неплохая. Проведенные исследования показали, что за анализируемый период произошло ускорение оборачиваемости материальных оборотных активов примерно на 36,43 дня и в результате увеличилось количество циклов текущих активов примерно на 2,05 оборота. Это свидетельствует об успешной деятельности предприятия в этом периоде. Однако предприятию не следует останавливаться на достигнутом, необходимо продолжать процессы повышения эффективности управления оборотными средствами.

Заключение

В данной работе на основании современных литературных источников дано понятие оборотных активов предприятия, раскрыта их экономическая сущность, состав и структура.

Оборотные активы представляют собой совокупность денежных средств, авансируемых предприятием для создания оборотных производственных фондов и фондов обращения, обеспечивающих их непрерывный кругооборот. Оборотные средства делятся на нормируемые и ненормируемые, собственные и заемные. С использованием имеющихся данных проведен анализ состава и структуры оборотных средств конкретного предприятия, сделаны выводы.

В работе рассмотрены также вопросы, связанные с управлением оборотными средствами. Раскрыты понятия нормирования, нормы, норматива, отмечена важность нормирования в работе современной фирмы. Рассмотрены и рассчитаны показатели оборачиваемости оборотных средств, характеризующие интенсивность их использования (коэффициент оборачиваемости, коэффициент загрузки оборотных средств, время оборота). Отмечена важность ускорения оборачиваемости оборотных средств.

Эффект ускорения оборачиваемости оборотных средств выражается в высвобождении, уменьшении потребности в них в связи с улучшением их использования. В связи с этим была вычислена сумма относительного высвобождения оборотных средств и определены его положительные эффекты, среди которых высвобождение материальных ресурсов, ускорение поступлений в бюджет отчислений от прибыли, улучшение финансового состояния предприятия.

Также были рассмотрены возможные пути ускорения оборачиваемости оборотных средств, повышения экономии их использования в части оборотных фондов.

В заключение работы сделаны выводы и предложения по возможным мерам повышения эффективности управления оборотными средствами предприятия.

Список использованных источников

- Аносов В.М. Организация управления эффективностью оборотных средств //Экономика. Финансы. Управление. 2016. №12. С.67-72.

- Аносов В.М. Принципы финансового планирования /В. Аносов //Финансы, учет, аудит. 2014. №1. С.20-22.

- Антонюк Я.С. Методика управления материальными оборотными активами предприятия //Проблемы управления. 2014. №4(29). С.201-206.

- Бабенко И.В., Тиньков С.А. Управление оборотными активами: логистический подход: Монография. М.,2014.

- Ефимова О.В. Анализ оборотных активов организации //Бухгалтерский учет. 2014. №10. С. 19-21.

- Завгородняя Е.В., Прудников А.Г. Оборотные активы и их финансово-экономическая сущность // Научный журнал КубГАУ - Scientific Journal of KubSAU. 2017. №131. http://ej.kubagro.ru/2017/07/pdf/13.pdf

- Засмужец С.И. Анализ активов предприятия //Экономика. Финансы. Управление. 2015. №8. С.20-24.

- Попов Е.М. Финансы предприятий: учебник / Е.М. Попов. М., 2015.

- Савицкая Г.В. Сущность и методика расчета собственного оборотного капитала на предприятии //Бух. Учет и анализ. 2015. №8. С.9-14.

- Сысоева Е.В. Оборотные средства и оборотные активы организации. // https://mgimo.ru/upload/iblock/38c/oborotnye-sredstva-i-oborotnye-aktivy-organizacii.pdf

- Ткачук М.И. Управление оборотными активами предприятия: теория и практика: пособие для студентов вузов/ М.И. Ткачук, О.А Пузанкевич Минск: Тесей, 2007.

- Финансы предприятий. Практикум: учеб. Пособие / Г.Е. Кобринский [и др.]: под ред. Г.Е. Кобринского, Т.Е. Бондарь. М., 2014.

- Финансы предприятий: Учебник / Л.Г. Колпина, Т.Н. Кондратьева, А.А. Лапко; Под ред. Л.Г. Колпиной. М., 2013.

- Черкашнев Р.Ю., Чернышова О.Н., Пахомов Н.Н. Пути оптимизации финансирования оборотных средств на предприятии // Социально-экономические явления и процессы. 2015. №9. С. 17-24.

- Социально-психологический портрет современного руководителя (Теоретические подходы к определению понятия руководитель)

- Проблемы адаптации персонала и молодых специалистов в организации (Понятие адаптации)

- Профессиональный стресс в управленческой деятельности (ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ИЗУЧЕНИЯ СТРЕССА НА РАБОЧЕМ МЕСТЕ)

- Взаимодействие органов государственной власти и местного самоуправления: проблемы и механизмы оптимизации (Организационные основы и взаимодействие Государственного и Муниципального управления)

- Особенности коммуникаций в организации (Теоретические характеристика коммуникаций в деятельности современного менеджера)

- Игра как метод воспитания (ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ИГРЫ, КАК МЕТОД ВОСПИТАНИЯ МЛАДШИХ ШКОЛЬНИКОВ)

- Конфликт как процесс и его этапы

- Влияние процесса коммуникаций на эффективность управления организацией (Понятие и виды коммуникаций)

- Трудовая мотивация и адаптационный потенциал сотрудников организаций (Теоретические основы исследования взаимосвязи адаптационного потенциала и трудовой мотивации сотрудников)

- Теоретические аспекты ценообразования предприятия

- Особенности коммуникаций в организации (ТЕОРЕТИЧЕСКИЕ И ТЕНДЕНЦИИ КОММУНИКАЦИЙ )

- Возникновение права (Основы теории возникновения права)