Тенденции развития международной валютной системы

Содержание:

Введение

Валютная система мира является формой организации валютно-денежных отношений, которые сложились на данном этапе развития рынка. Ее зарождение связано с возникновением денег и началом их функционирования как средства расчета в международном платежном обороте. Эволюция валютной системы стала вполне закономерным явлением, без которого развитие мировой экономики было бы невозможным. Как введение, так и отказ от золотого стандарта – это ответ на требования времени, а также подтверждение цикличности человеческой истории и мировой экономики. Современная валютная система предполагает самостоятельное определение Центральным банком государства режима валютного курса, что позволяет обеспечить его долгосрочную гибкость и краткосрочную стабильность, что благоприятно отражается на развитии торговли и финансов. В современной финансовой практике действуют такие виды валютных сделок, как:

— валютные операции «спот», т. е. сделки по купле-продаже валюты на условиях её немедленной поставки банками-контрагентами в срок, не позднее второго рабочего дня со дня заключения сделки;

— срочные сделки с использованием таких производных финансовых инструментов (деривативов), как форвардные, фьючерсные, опционные контракты, а также валютные свопы.

Актуальность исследования проблем валютного регулирования определяется необходимостью оперативного решения проблемы разработки и проведения национальной валютной политики, призванной способствовать эффективному преодолению кризисных явлений в экономике стран.

Мировая валютная система представляет собой:

- режим обмена валют, в том числе валютные курсы;

- определенный набор платежных международных средств;

- регламентацию типов международных расчетов;

- условия конвертируемости, механизм обеспечения платежными валютными средствами международного оборота;

- сеть банковских и международных учреждений, которые осуществляют международные кредитные и расчетные операции, которые связаны с внешнеэкономической деятельностью;

- статус межгосударственных институтов, которые регулируют валютные отношения;

- режим международных рынков золота и валюты.

Сущность понятия валютная система рассматривается в трудах таких авторов, как И.Ю. Баландин, B.C. Кабаков, А.Я. Кибанов, Е.И. Комаров, А.Д. Лебедев, М.И. Скаржинский, А.И. Тяжов, Э.А. Уткин, Г.В. Щекин и других.

1. Теоретические аспекты понятия международной валютной системы

1.1 Этапы развития международной валютной системы

Как известно, потребность в создании или смене конкретной мировой валютной системы складывается в результате объективных страновых и исторических причин. Следует сказать, что изначально образовались национальные валютные системы, а в связи с желанием унифицировать международный торговой оборот появились и мировые. Их история начинается с 1867 года и продолжается по настоящее время.

Таким образом, выделяют следующие мировые финансовые системы, которые уже не функционируют [1, с. 87-92]:

1. Парижская валютная система (1867 г.) - основой являлся золотомонетный стандарт, который позволял валютам (с золотым содержанием) свободно конвертироваться в золото. Более того, свободный плавающий курс с учетом спроса и предложения, но в пределах золотых точек, позволял государствам выбирать более выгодные условия погашения обязательств. Данная валютная система не состоялась в связи расширением интернационализации хозяйственных связей, а также военной обстановкой, требующей расширения денежной массы, а значит, отказа от тесной привязанности к золотому стандарту.

2. Генуэзская валютная система (1922 г.) - основой являлся золотодевизный стандарт, который, в свою очередь, включал самое золото и валюту, свободно в него конвертируемую. Основной причиной создания данной валютной системы являлось поддержание валютной стабилизации, однако были спровоцированы только валютные войны (борьба доллара и фунта стерлингов). В результате образования валютных блоков, формирования американоцентризма и кризиса 30-х годов, данная валютная система была признана несостоятельной.

3. Бреттон-Вудская валютная система (1944 г.) - основой также явился золотодевизный стандарт, золото по-прежнему сохранило статус мировых денег, однако использовались 2 резервные валюты - доллар и фунт стерлингов. Однако был установлен режим фиксированных валютных курсов и паритетов в целях валютной стабилизации. Впервые был создан орган межгосударственного контроля - Международный валютный фонд, основной целью которого была реализация контрольных функций и регулятивный. Однако данная валютная система давала неограниченные преимущества США, в связи с чем наблюдалось смещение финансовых центров в сторону Европы. Данный механизм валютных отношений также не состоялся по причине масштабного мирового кризиса и спекулятивных действий на валютных и товарных рынках. Ослабление экономических позиций США и Великобритании окончательно привели к кризису данной валютной системы.

Таким образом, в зависимости от экономических факторов, конъюнктуры мирового рынка, а также развития другие финансовых центров, одна валютная система сменялась другой, и с 1976-1978 годов начала функционировать новая мировая валютная система (Ямайская), которая существует по настоящее время.

С 1976 года (1978 г. - ратификация соглашения) [1, с. 87-92] начала функционировать Ямайская валютная система, в корне отличающаяся от своих 3-х предшественников. Основой является стандарт СДР, что полностью исключило возможность свободной конвертируемости золота (демонетизация золота). Более того, был доступен свободный выбор странами любого режима курса валют, что повысило степень вовлеченности в мировую интернационализацию хозяйственных связей. Исходя из данных преимуществ, Ямайская система должна была стать неким эталоном, способным не только более гибко отвечать на запросы стран-участников, но и эластичнее реагировать на кризисные периоды. Так, МВФ, созданный еще при Бреттон-Вудской системе, на текущий момент реализует контрольные и надзорные функции по предоставлению валютной ликвидности и поддержанию валютной стабильности.

Однако данная система, как показал масштабный кризис 2008 года, требует реформирования в связи с неспособностью отвечать на современные запросы. Полицентризм и регионализация, смещение мирового финансового центра в Азию, диспропорции общественного (отрыв реального сектора экономики от финансового) - все это причины кризисного состояния Ямайской валютной системы, требующие незамедлительного решения.

1.2 Роль международной валютной системы в глобальной экономике

Мировая валютная система – это валютная глобальная система, благодаря которой проводится контроль использования валют при межрегиональных и межгосударственных расчетах. Мировая валютная система в себя включает ряд элементов, которые способствуют проведению регулирования, среди которых: платежные средства на международном уровне, условия конвертируемости валют, механизм создания валютных курсов и их поддержка и установление обязанностей и прав межгосударственных институтов, которые способствуют контролю валютных отношений. Международная валютная система (МВС) — это совокупность правил, организаций, обычаев, инструментов и договорённостей, которые созданы для осуществления валютных взаимоотношений меж странами; то есть, платежей, которые сопровождают экономические международные операции [4, с. 67-76]. Мировая валютная система начинает существовать с момента, как экономические двусторонние отношения превращаются в структуру, не только международную, но и ту, что зависит от менее или более многосторонних установлений и соглашений. Поэтому во всех империях была какаяпримитивная форма мировой валютной системы. В итоге, некоторые античные императоры думали о введении одной единой, порой всемирной, валюты. Приблизительно в 800 г. Карл Великий в своей империи ввёл новую валютную систему (соль, ливр и денье) и намеревался её распространить на прочие страны.

Предшественник каролингской модели — это император Диоклетиан 3-го века. Но единственные валюты, приблизившиеся к достижению данной цели раньше, чем доллар США, были серебряный испанский пиастр и фунт стерлингов, в течение всего периода золотого стандарта, с середины 19 в. по 1931, год, в который Лондон покинул окончательно систему всемирной валюты. Необходимость мировой валютной системы вытекает из того, что международные операции (инвестиции, торговля, переводы) производятся при помощи различных национальных валют, которые привязаны к разным экономическим ситуациям разных стран и уровнем уверенности, которую вырабатывает каждая из них и которая отображается на отношении цен или на валютных курсах [6, с. 2-8]. Операции между валютами, которые участвуют в расчётах данных реальных или финансовых сделок, проходят на валютном рынке. Разные курсы связаны со спросом и предложением на каждую валюту, которые, регулируются в свою очередь различными центральными банками, которые ответственны за отдельные валюты. В экономике с официальными обменными курсами обесценение валюты — это девальвация, а завышение — это ревальвация. Поэтому, необходимость мировой валютной системы не стала очевидной, пока не стали выполняться два условия: большая степень интернационализации экономики и всеобщее применение бумажных денег. Оба стали ясно проявляться к 1870 г., когда начинает уменьшаться применение товаров как платёжного средства и распространяют бумажные деньги. С данного момента распространяют мнение о том, что нужны правила оценки различных валют о том, что они должны быть вне зависимости, от правительственных решений, которые в течение прошлых столетий определяли валютные национальные системы и должна функционировать в действительности международная система. Мировая валютная система — это совокупность экономических соотношений в хозяйственной мировой области, которая связана с функционированием валюты [10, с. 29-32]. Главная задача мировой валютной системы (МВС) — это регулирование области международных расчетов для обеспечения стабильного экономического роста и удержания равновесия во внешнеторговом обмене. Основа валютной системы — это валюта. Под валютой подразумевается денежная единица, которая используется для измерения величины стоимости услуги или товара. Если рассматривать понятие валюты со стороны финансовых международных отношений, то можно привести такое определение: валюта — это денежная единица государства, которая обращается на внутреннем рынке и за границей. Мировая валютная система представляет собой: режим обмена валют, в том числе валютные курсы; определенный набор платежных международных средств; регламентацию типов международных расчетов; условия конвертируемости, механизм обеспечения платежными валютными средствами международного оборота; сеть банковских и международных учреждений, которые осуществляют международные кредитные и расчетные операции, которые связаны с внешнеэкономической деятельностью; статус межгосударственных институтов, которые регулируют валютные отношения; режим международных рынков золота и валюты.

Цель данной системы заключена в обеспечении эффективности международной торговли услугами и товарами. Для определения сущности Международной валютной системы необходимо рассмотреть составляющие ее элементы:

1) международная валютная ликвидность – способность государства отвечать по своим финансовым обязательствам;

2) унифицированный режим валютных паритетов;

3) условия взаимной конвертируемости валют;

4) мировой денежный товар – используется как эквивалент при обслуживании международных валютных отношений;

5) режим мировых валютных рынков и рынков золота;

6) межгосударственное регулирование валютных ограничений и ликвидности;

7) межгосударственное валютное регулирование (МВФ, ЕБРР и др.).

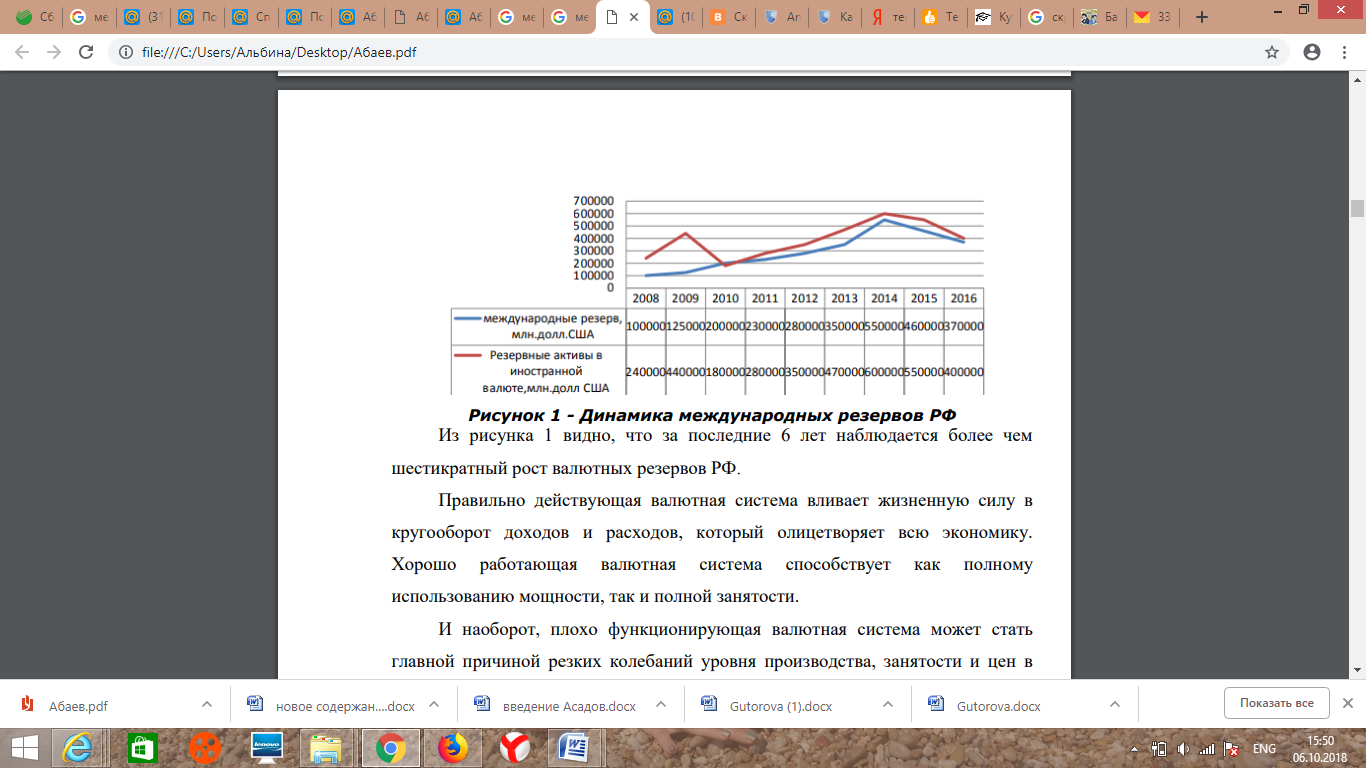

Данные элементы являются исключительными чертами мировой валютной системы, так как она обслуживает международные экономические отношения, что позволяет установить равные для всех правила и снизить господствующие позиции центровых держав (однако на практике их давление усиливается). На современном этапе выделяют 4 наиболее серьезные проблемы международной валютной системы: Первый по значимости недостаток, который приводится во многих докладах и публикациях в 2009-2015 гг., предполагает, что современная МВС не отражает текущее состояние реальной экономики. Эксперты, изучающие позиции рынка разных стран в мировой экономике меняется быстрее, чем в структуре управления фондов. Второй по значимости недостаток современной МВС, который выделяют эксперты, - это усиление неустойчивости валютной системы, это говорит о том, что отражение в увеличении числа финансовых кризисов, на мировых финансовых рынках [11, с. 56-59]. Предполагается, что для развития мировой торговли и глобальной финансовой стабильности желательно, чтобы трансграничные сделки были номинированы в валюте страны, доминирующей в глобальной экономике. Третий серьезный недостаток современной МВС - это необоснованность «исключительной привилегии» доллара. По данному вопросу возникает много споров и мнения специалистов сильно расходятся. Одни авторы, утверждают, что страна эмитент не нуждается в иностранной валюте для оплаты своего импорт, другие наоборот утверждают, что иностранный капитал необходим стране эмитенту. Четвертый недостаток современной МВС специалисты называют чрезмерное накопление в отдельных странах официальных инвалютных резервов. Международные резервы Китая в I квартале 2013 года выросли на $47,9 млрд. и достигли $2,4471 трлн. Международные резервы Японии в марте 2009 года составляли $1,019 трлн., а в марте 2013 года – $1,042 трлн. В мае 2012 года Международные резервы Бразилии составляли $195,264 млрд., а в марте 2013 года – $243,276 млрд. В мае 2012 года Международные резервы Индии составляли $262,306 млрд., а в феврале 2013 года – $278,357 млрд. Динамика международных резервов РФ приведена ниже и говорит о значительном их росте на протяжении последних лет (Рисунок 1).

Рисунок 1. Динамика международных резервов РФ

Из рисунка 1 видно, что за последние 6 лет наблюдается более чем шестикратный рост валютных резервов РФ. Правильно действующая валютная система вливает жизненную силу в кругооборот доходов и расходов, который олицетворяет всю экономику. Хорошо работающая валютная система способствует как полному использованию мощности, так и полной занятости. И наоборот, плохо функционирующая валютная система может стать главной причиной резких колебаний уровня производства, занятости и цен в экономике, исказить распределение ресурсов. В настоящее время нет единого мнения в отношении вариантов реформирования мировой валютной системы. Но ясно только одно - новая мировая валютная система должна удовлетворять следующим условиям: ее функционирование не должно зависеть от каких-либо финансовых институтов отдельных стран; она должна содействовать эффективному проведению международных торгово-экономических отношений; она должна быть способной автоматически выравнивать дисбалансы, возникающие в мировой экономике.

1.3 Влияние мирового финансового кризиса на международную валютную систему

Международный кризис, начавшийся в 2007 г. в США, заметно отразился на экономической ситуации в России. С развитием валютно-кредитных отношений и мировой экономической системы финансовые кризисы стали их неотъемлемой частью, а также отражением происходящих структурных изменений в мировом хозяйстве [14, с. 172]. Сама возможность сдвигов заложена в функционировании рынка и характере форм движения капитала. Фактически, сделки на рынках — это финансирование будущей стоимости, которую лишь предстоит сформировать, поэтому потоки денег обслуживают «ожидания» предстоящих доходов, в то время как существует разрыв между реально существующей и будущей стоимостями [13, с. 357]. Подобное происходит из-за того, что требования к собственности финансовых активов на рынке закрепляются документально задолго до появления собственности, способной принести доход. В свою очередь между большим числом участников рынка, нередко задействованных одновременно во многих финансовых операциях, оформляются требования. Появляется угроза невозвращения средств кредитору в условиях разрыва между будущим доходом и поиском ликвидности. Мировой кризис является свидетельством глубокого расстройства кредитно-финансовых систем в ряде государств, способствующего прерывности функционирования международных валютно-кредитных систем и появлению резких диспропорций.

Как правило, кризис способен одновременно охватить различные сферы мировой финансовой системы, его центром становится денежный капитал, а сферой проявления — государственные финансы и кредитные учреждения. Но даже будучи локальным он имеет цепную реакцию и, вследствие этого, распространяется на всю существующую систему, поэтому появляющиеся проблемы невозможно решить раздельно друг от друга. Перед мировым кризом 2007 — 2008 гг. под влиянием избыточной ликвидности начали формироваться рыночные пузыри, то есть завышенная оценка разнообразных активов. Как известно, кредитная экспансия — это одно из условий финансового кризиса, ведущее к образованию рисков его развития в результате ослабления денежно-кредитной политики. Вдобавок, наступлению кризиса способствовали такие макроэкономические показатели как создание новых финансовых инструментов в виде структурированных производных облигаций; их использование маскировало риски, так или иначе связанных с довольно низким качеством субстандартных ипотечных кредитов. Более того, произошло их непрозрачное распределение среди широкого круга инвесторов. Среди институциональных причин можно отметить недостаточный уровень оценки рисков регуляторами и рейтинговыми агентствами. Экономика России накануне кризиса демонстрировала хорошие макроэкономические показатели: быстрый рост золотовалютных резервов, средств в бюджетных фондах, а также значительный профицит бюджета и счета текущих операций. Но на данном фоне была ослаблена бюджетная и кредитноденежная политики, увеличились расходы федерального бюджета, их рост в три раза превышал рост ВВП. Таким образом, начали формироваться высокие процентные ставки, отрицательные в реальном выражении, это способствовало росту кредитования.

Следовательно, результатом был «перегрев» экономики, в свою очередь усилилось инфляционное давление и произошло быстрое наращивание внешних заимствований. Увеличился внешний долг негосударственного сектора за три года до кризиса в четыре раза, а поднявшиеся цены на нефть маскировали рост государственных расходов. Доступность денежных ресурсов и снижение ставок на внутреннем рынке заимствований были обеспечены благодаря экспансии российских банков на кредитном рынке и привлечения ими средств на мировом рынке капитала. Второе полугодие 2008 г. характеризовалось ослаблением платёжного баланса из-за снижений цен на нефть, а также ограничений заимствований на внешнем рынке [10, с. 29-32]. Таким образом, произошёл отток частного капитала, превысивший почти в два раза его чистый приток годом ранее. В результате значительно сократились валютные и золотовалютные резервы, они не силах оказались выполнять функцию источника денежного предложения. На тот момент замедление денежного предложения произошло из-за его сокращения. Несмотря на то, что правительство предприняло действия для насыщения рынка краткосрочной ликвидностью, оно было не в силах компенсировать дефицит долгосрочных ресурсов. Обеспечить стабилизацию денежного рынка и предложение «длинных денег» оказались в состоянии коммерческие банки за счёт кредитной активности, а также институциональные инвесторы. В данных условиях в качестве источника формирования «длинных» активов банки использовали «короткие» обязательства.

Хотя очевидно, что негативно отразиться на ликвидности банковской системы могло дальнейшее наращивание долгосрочных кредитов на основе краткосрочных пассивов. Замедлились темпы роста кредитного портфеля и возросла задолженность нефинансовых организаций перед кредиторами. Помимо этого, инвестиционные программы на период кризиса сворачивались, сокращались текущие расходы; вдобавок, банки ужесточали требования к гражданам в связи с возрастающими рисками непогашенных кредитов [15, с. 73-82]. В целом, именно тогда осуществился переход к формированию денежного предложения за счёт увеличения кредита банкам при снижении роли прироста чистых международных резервов. Это позволило эффективно использовать процентные инструменты денежно-кредитного регулирования. Более того, повысить гибкость курсовой политики оказалось возможным, поскольку Банк России уменьшил своё присутствие в операциях на внутреннем рынке. В свою очередь коммерческим банкам удалось обеспечить устойчивость пассивной части банковской системы и создать необходимые валютные резервы благодаря постепенному ослаблению курса валюты. Мировой кризис 2008г. стал очередной «проверкой на прочность» для России. Экономисты связывают возникновение кризиса с рядом таких факторов как:

- общая цикличность экономического развития;

- перегрев кредитного рынка и, как следствие, ипотечный кризис;

- высокие цены на сырьевые товары (в том числе, нефть);

- накал фондового рынка.

В качестве причин, породивших финансовый кризис в России, выделим:

- мировой финансовый кризис;

- торможение роста российских фондовых индексов и дальнейшее их обрушение;

- грузино-осетинский конфликт;

- непростые отношения властей и бизнеса (Мечел, ТНК-BP);

- массовое бегство капитала за рубеж;

- резкое падение цен на нефть (ниже 70 долларов).

Все это привело к ухудшению состояния платежного баланса страны. К концу 2008 г. валютный курс рубля перестал соответствовать экономическим реалиям [7, с. 162-168]. Учитывая прошлый опыт, ЦБ в период кризиса 2008 – 2009 гг. принял срочные и адекватные меры по расширению системы рефинансирования коммерческих банков, среди которых выделим:

- предоставление субординированного кредита Сбербанку (500 млрд. руб.);

- размещение депозита в ВЭБ для выдачи кредитов организациям (50 млрд. долл.);

- компенсация части убытков на рынке МКБ, возникших из-за отзыва лицензии у банка – контрагента;

- расширение инструментов рефинансирования;

- снижение нормативов обязательных резервов (до 0,5);

- расширение списка принимаемых в залог ценных бумаг положило начало беззалоговому кредитованию;

- повышение ставок по депозитам в ЦБ РФ;

- участие в торгах на фондовом рынке;

- проведение постепенной девальвации рубля.

Все эти действия способствовали восстановлению как доверия вкладчиков к банкам, так и доверия банков друг к другу.

Не успев до конца оправиться в 2014 г. российская экономика вновь столкнулась с серьезным валютно-финансовым кризисом, грозящим перерасти в глубокий экономический упадок. Снижение мировых цен на нефть и ужесточение антироссийских экономических санкций привели к ослаблению рубля и росту инфляции. С 2014 г. российский рубль отправлен в «свободное плавание», поэтому сдерживание инфляции являлось приоритетной задачей для Банка России. Уровень инфляции в 2014 году составил 11.36%, в 2015 году – 12,91%. В течение всего 2014 г. происходило изменение ключевой ставки по мере усиления внешнеэкономической неопределенности: повышение с 5,5 % годовых до 17 %. Данная мера была направлена на поддержание доверия к национальной валюте и ограничение возможных спекуляций против нее. Последующее за этим повышение ставок по банковским вкладам было направлено на сокращение оттока средств из рублевых депозитов и ограничение ускорения роста цен [10, с. 29-32]. В 2015 году ЦБ постепенно снизил ставку до 11 %. Как второстепенный рычаг управления экономикой ставка рефинансирования была неизменна и составляла 8,25 %, однако с 1 января 2016 года указанием Банка России от 11.12.2015 г. она была приравнена к ключевой и стала равна 11%. Данная мера ЦБ вызвала неоднозначную оценку, так как в сложившихся условиях большинство российских предприятий не могли позволить себе кредит ни для инвестиций, ни для пополнения оборотного капитала. Несмотря на валютные интервенции национальная валюта продолжила падать в цене и к концу 2015 года стоимость бивалютной корзины выросла в 2 раза.

Резкое повышение ключевой ставки до уровня 17%, введение валютного РЕПО и переход к «свободному плаванию» валютного курса рубля создало предпосылки для остановки валютных спекуляций. Приоритетными задачами на данном этапе стали:

- стабилизация отношений с внешними контрагентами для поддержания потенциала российской банковской системы;

- пополнение резервов.

В современных условиях в качестве значимых внешних воздействий на макроэкономическое состояние России выступают [13, с. 168]:

- денежная политика США и других крупных развитых стран;

- состояние экономики Китая;

- конъюнктура рынка углеводородного сырья.

В этой связи падение цен на нефть на международных рынках (конец 2015 – начало 2016 г.), по масштабу было сопоставимо с первым «нефтяным шоком» конца 2014 – начала 2015 года. По этой причине ЦБ в 2016 году разработал несколько сценариев развития экономики на ближайшие годы время в зависимости от предполагаемой цены на нефть. В настоящее время эксперты говорят об очередном банковском кризисе в России. В банковской системе продолжается большая чистка: у более двух десятков банков отозвана лицензия за первые полгода 2017-го. Действительно, нечистоплотные кредитные организации необходимо закрывать, но у процесса есть и обратная сторона: государство тратит большие деньги на зачистку или санацию банков, однако зачастую расходы являются не самыми эффективными. Именно этот «отечественный», локальный кризис несет в себе риски для финансовой системы. Его негативные эффекты (экономическая стагнация, сокращение доступа к деньгам) и дают повод опасаться новой волны массового закрытия банков.

В современных условиях новых санкционных мер против России роль ЦБ как регулятора развития и стабилизации экономики возрастает день ото дня. Банк России прогнозирует замедление инфляции до целевого значения в 4% на конец 2017 года (2016 г. – 5,38%). Кроме того, политика ЦБ направлена на стимулирование сбережений домашних хозяйств, их защиту от инфляционного обесценения и создание условий для трансформации сбережений в инвестиции, что является важной составляющей новой модели роста экономики. Для решения этих задач необходимо сохранить умеренно жесткую денежно - кредитную политику, обеспечивающую положительный уровень реальных процентных ставок, совершенствовать систему банковского надзора и регулирования. Кроме того, долгосрочная программа финансирования импортозамещающих секторов должна рассматриваться как одна из приоритетных задач денежно-кредитной политики.

2. Анализ современного состояния международной валютной системы

2.1 Тенденции развития международной валютной системы

Современная международная валютная система (Ямайская система) была создана в 1976 г. и действует по сей день. Основным принципом функционирования ямайской валютной системы был провозглашен переход на плавающие обменные курсы, а также декларировался многовалютный стандарт. При этом многие страны, объявившие о свободной конвертации национальных валют, на деле до сих пор осуществляют валютные интервенции с целью поддержания курса национальной валюты, то есть фактически осуществляют управляемое плавание. Одним из наиболее ярких примеров такого подхода к валютному регулированию являлась политика Банка России, осуществляемая вплоть до конца 2014 г. [12, с. 458]

Ямайская валютная система предполагала полицентричность. Основным средством международных расчетов в этой системе должны были стать наиболее твердые свободно конвертируемые валюты, и резервное платёжное средство МВФ - SDR. По действующим в МВФ правилам, доля каждой валюты в SDR определяется экономическим потенциалом страны и ролью на мировом рынке. Структура SDR обычно подлежит пересмотру каждые пять лет. Ретроспектива процесса формирования SDR отражена в табл. 1. На сегодняшний день котировки SDR эквивалентны стоимости корзины четырех валют: японская йена, доллар США, фунт стерлингов и евро.

В ноябре 2015 г. Исполнительный совет Международного Валютного Фонда завершил периодический пятилетний пересмотр корзины валют, составляющих специальные права заимствования. Основное внимание в ходе пересмотра было сосредоточено на оценке роли китайской валюты в международных платежах и расчетах. Было признано, что юань удовлетворяет выработанным МВФ критериям для включения китайской валюты в корзину SDR. Совет постановил, что с 1 октября 2016 года юань будет включаться в корзину SDR в качестве пятой валюты [3, с. 19-25].

Таблица 1

Вес валют в корзине СДР Bank for International Settlements (BIS)

|

Период |

Доллар США USD |

Евро EUR |

Английский фунт GBP |

Японская Йена JPY |

|

1999-2000 |

39% |

32% |

11% |

18% |

|

2001-2005 |

44% |

31% |

11% |

14% |

|

2006-2010 |

44% |

34% |

11% |

11% |

|

2011-2016 |

41,9% |

37,4% |

11,3% |

9,4% |

В настоящее время МВФ насчитывает 188 стран-членов. Каждая страна имеет квоту, выраженную в SDR. Квота определяет сумму подписки на капитал, возможности использования ресурсов фонда и сумму SDR, получаемых государством-членом при их очередном распределении.

На сегодняшний день наибольшая доля в МВФ принадлежит США -17,08%. Это позволяет США при желании блокировать любое решение. По регламенту за принятие какого-либо решения в рамках МВФ должно быть подано не менее 85 % голосов, а для блокировки достаточно 15%. Соответственно, у США наибольший объем SDR - около 42,1 млрд. (примерно 65 млрд. долларов). Для сравнения, наименьшая квота у островного государства Тувалу - 1,8 млн. или около 2,78 млн. долларов. После США по размеру квот в фонде следуют Япония (6,13%), Германия (5,99%), Великобритания (4,95%), Франция (4,95%), Саудовская Аравия (3,22%), Китай (2,94%), Россия (2,4%). На долю ЕС приходится 30,3% квот. То есть США, Япония и Западная Европа в целом контролируют более 50% квот, и фактически определяют всю политику фонда. В 2010 г. Совет управляющих МВФ запланировал увеличение квот России, Бразилии, Индии и Китая. Большинство стран ратифицировали это решение Фонда. Однако на конец 2015 г. этот шаг так и не был сделан. Блокируют корректировку Соединенные Штаты Америки, поскольку опасаются, что в случае четырнадцатой корректировки квот блокирующий пакет также получат страны БРИКС. В настоящее время доля стран данной группы в капитале и голосах составляет неоправданно низкие 11,5%. При этом на пять государств, составляющих БРИКС, приходится около 31% мирового ВВП.

Доллар США по-прежнему сохраняет лидирующие позиции в современной валютной системе. Согласно данным Банка международных расчётов, данная валюта пользуется наибольшей популярностью при совершении операций по обмену валюты в международном масштабе. Анализ позиций доллара в мировых резервах позволяют сделать вывод, что в краткосрочной и среднесрочной перспективе доминирование доллара в резервах стран сохранится.

В 2014 г. наблюдалось укрепление американской валюты в качестве резервной. В конце 2014 г. она, согласно МВФ, увеличилась с 62,3 до 62,9%, самого высокого уровня с 2009 г. Доля евро, наоборот, сократилась с 22,6 до 22,2%, минимального значения за 13 лет. При этом следует понимать, что МВФ не может учесть в своих отчетах структуру резервов Китая из-за того, что страна не предоставляет информацию.

При этом укрепление позиций доллара многие специалисты считают временным, и прогнозируют движение мировых финансов в сторону валютного разнообразия в резервах. Свидетельством тому служит решение вопроса о включении МВФ китайской валюты в состав специальных прав заимствования (SDR). По оценкам аналитиков агентства Bloomberg, доля юаня в валютных резервах мировых регуляторов на конец 2016 г. составила 2,9%, а к 2025 г. вырастет до 10%.

2.2 Выявление проблем международной валютной системы

Следует признать отсутствие в настоящий момент в мировой валютной системе полицентричности, которая декларировалась в ямайских соглашениях. Долларизация экономики - проблема, которая в любой стране способна осложнить проведение независимой денежно- кредитной и валютной политики, поскольку в структуре денежной массы появляется элемент, плохо поддающийся государственному контролю. Иностранные валюты начинают играть значительную роль в качестве инструмента сбережений, наблюдается отток национального капитала. Таким образом, чрезмерная зависимость национальной экономики от доллара угрожает экономической безопасности страны [8, с. 98].

По мнению экономистов, главная сила доллара заключается в том, что все нефтяные контракты в мире заключаются исключительно в долларах. И основной способа ухода от долларизации мировой экономики - перевод крупных сырьевых сделок на национальные валюты. Как известно, серьезные шаги в этом направлении уже предпринимаются в отношениях между РФ и Китаем, Китаем и Аргентиной.

Серьезнейшей проблемой мировой валютной системой следует признать практику валютных войн. Несмотря на то, что ведущие регуляторы высказываются о своей приверженности к рыночному формированию курсов валют, на деле многие из них манипулируют обменными курсами. Под «валютной войной» понимаются действия национальных правительств и центральных банков по осознанному занижению курса национальной валюты с целью защиты собственного рынка от импортных товаров и, в тоже время, создания условий для повышения экспорта товаров собственного производства.

Среди проблем современной мировой валютной системы следует отметить участившиеся валютные кризисы. Отмена валютных ограничений в рамках ямайской валютной системы способствовала росту международной мобильности капитала, которая и стала на определенном историческом этапе движущей силой валютных кризисов. На сегодняшний день природа валютных кризисов определяется следующим обстоятельствами:

- использованием валюты как самостоятельного актива для инвестирования;

- преобладанием роли финансового сектора в формировании доходов общества;

- широким распространением фиктивного финансового капитала;

- значительным масштабом и скоростью перетока капитала с одного валютного рынка на другой;

- усложнением финансовых продуктов;

- преобладанием спекулятивных мотивов поведения рыночных субъектов;

- ограниченностью государственного регулирования финансовых рынков в силу высокой степени интеграции различных стран в мировую экономику [5, с. 395].

Валютный кризис представляет собой достаточно опасное явления для развития как национальной так и мировой экономики в целом, поскольку находится во взаимосвязи с кризисами ликвидности, банковскими, долговыми и другими видами финансовых кризисов. Участившиеся в современном мире валютные кризисы являются проявлением нестабильности существующей ныне мировой валютной системы, основы которой были заложены еще в середине прошлого века. Среди основных причин нестабильности мировой валютной системы на сегодняшний день мы можем выделить [6, с. 2-8]:

1. Гипертрофированное развитие валютно-финансового сектора

Одна из глубинных проблем современной мировой экономики заключается в том, что валютно-финансовый сектор в современных условиях развивается по собственным законам, и во многом оторван от исходной материальной базы. Объяснение такой ситуации можно найти в том, что с развитием средств коммуникации появляются все более широкие возможности для получения спекулятивного дохода, в том числе и на валютных рынках. По оценкам экспертов, ежедневный оборот мирового валютного рынка в десятки раз превышает объем мировой торговли товарами и услугами, в 8-10 раз превышает объем мирового ВВП. На основании исследований валютных рынков, проводимых Банком Международных расчетов каждые три года, можно констатировать, что темпы развития валютного рынка достаточно высоки.

В торговле валютой участвуют все страны мира, однако объемы операций распределены весьма неравномерно. Растет концентрация объемов в небольшом числе финансовых центров. Ведущее место в торговле валютой в 2013 г. занимала Великобритания, далее следовали США, Сингапур, Япония. На пять стран лидеров приходится 75% объема операций.

2. Искажение рынка деривативов

Теоретически целью покупки дериватива является не получение самого товара, а страхование от ценовых или валютных рисков на случай непредсказуемого изменения цены. Однако на практике торговля деривативами сильно оторвалась от торговли реальными товарами и осуществляется ради получения спекулятивной прибыли от изменения цены базового товара. Например, ЦБ РФ выяснил, что в последние годы большая часть деривативов российским компаниями делалась не в целях хеджирования, а для снижения процентных расходов по кредитам либо получения дополнительных доходов спекулятивного характера на курсовой переоценке. Многие банки умудрялись продавать существенные объемы внебиржевых валютных деривативов своим клиентам, крупным корпорациям. Реализация рисков у многих привела не только к потерям, но и к появлению валютного долга перед контрагентами.

В России 2014 г. оказался для финансовых рынков достаточно сложным. Однако укрепилось понимание, что без рынка деривативов в периоды высокой волатильности национальной валюты не обойтись. Свидетельством тому является ситуация на валютном рынке в январе 2016 г. Банк России обратил внимание на значительное повышение в этот месяц активности операций во всех сегментах биржевого рынка деривативов на фоне всплеска волатильности на мировых товарных и фондовых рынках и внутреннем валютном рынке. Так, в сегменте валютных фьючерсов и опционов среднедневной объем торгов фьючерсом на курс доллара к рублю увеличился на 24% до 4,9 млрд долларов, а объем торгов фьючерсом на курс евро к рублю - на 7% до 123,4 млн евро Состояние внутреннего финансового рынка в январе 2016 г.

В январе 2016 г. волатильность на мировом валютном рынке достигла максимума за последние четыре года, лишив инвесторов дешевого способа защититься от рисков на финансовых рынках. Общеизвестно, что от волатильности зависит стоимость валютных опционов и, следовательно, они будут терять привлекательность в качестве инструмента валютных спекуляций. С начала 2016 г. мировые рынки демонстрируют колебания выше среднего, что обусловлено опасениями относительно состояния экономики в Китае и его последствий для мировой экономики. Опционы, дающие держателю право на покупку или продажу актива по заранее установленной цене, становятся невыгодны, поэтому многие отдают предпочтение форвардам.

3. Разрастание долгового кризиса

Опасность разрастания долгового кризиса является существенной угрозой мировой валютно-финансовой системы. Особенно это связано с долговыми проблемами крупнейших экономик мира. В случае с Европейским валютным союзом разрастание долгового кризиса ставит под угрозу не только целостность этого крупнейшего интеграционного блока, но и дальнейшую роль европейской валюты как альтернативы доллару США. Суммарный госдолг стран «зоны евро» за последние пять лет вырос более чем на 8% и в 2014 г. составил 91,9% к ВВП, причем в 16 странах уровень госдолга превысил 60% ВВП. Прогноз совокупного долга государств еврозоны на 2016 г. составляет уже 92,7% ВВП.

Гипотетический долговой кризис в США может обвалить всю мировую экономику, поскольку долги этой страны номинированы в национальной валюте, имеется возможность погашения долга через расширение эмиссии доллара и его девальвацию. Сложись такая ситуация, экономики всех стран мира, большая часть валютных резервов которых представлена долларами, ждет серьезный удар. На конец января 2016 г. размер государственных заимствований США превысил отметку в 19 трлн. долл., что превышает ВВП страны. За последние семь лет государственный долг США увеличился почти вдвое. Однако, данная ситуация не представляет собой угрозы для мировой экономики пока кредиты погашаются и обязательства выполняются. На сегодняшний день казначейские облигации США являются наиболее стабильным и привлекательным видом инвестиций для участников мирового финансового рынка. Даже Россия вновь увеличивает вложения в госдолг США.

4. Нестабильность курсов ведущих мировых валют

Наиболее популярным и не теряющим десятилетиями своего значения на валютном рынке является американский доллар. Если в 1998 г. удельный вес доллара в объеме торговли равнялся 86,8%, то в 2013 г. - 87%. Несомненно, лидерство доллара обеспечивается не только экономическими, но и политическими, военными, культурными и другими факторами. Второе место уверенно занимает евро, за последние годы его удельный вес несколько снизился. В 2001 г. на евро приходилось 37,9% оборота торговли, в 2013 г. - 33,4%. Японская йена и английский фунт также уверенно занимают третье и четвертое места, их позиция меняется со временем весьма незначительно.

Эффективный курс ведущих мировых валют демонстрирует весьма высокий уровень нестабильности, что мешает выполнять им функцию всеобщего эквивалента стоимости.

Относительно недавно экономисты прогнозировали уход «евро» с финансовой арены и то, что доллар займет место единой мировой валюты. Однако можно найти и свидетельства того, что американский доллар близок к рецессии. Например, непрекращающийся рост государственного долга США. Евро в свою очередь имеет неоднозначные перспективы по причине того, что экономические проблемы некоторых стран Еврозоны негативно воздействуют на общую экономическую ситуацию. Кроме того вес азиатского региона на международной экономической арене продолжает расти. В МВФ уже признали значительную роль юаня в глобальной финансовой системе. Валюта КНР должна стать общепризнанной резервной валютой. Это приведет к пересмотру центральными банками многих стран, в том числе и Банком России, структуры золотовалютных резервов.

Регулярно за валютной структурой международных расчетов следит международная межбанковская система передачи информации и совершения платежей (SWIFT). Ежегодно через SWIFT проходит 2,5 млрд. платежных поручений. Картина, представляемая SWIFT, достаточно репрезентативна.

Таблица 2

Доля основных валют в международных платежах и расчетах (% от общих стоимостных оборотов)

|

Валюта/Страна |

01.12.2014 |

01.12.2015 |

01.12.2016 |

|

Евро /ЕВС |

33,48 |

33,21 |

28,3 |

|

Доллар /США |

40,17 |

39,52 |

38,6 |

|

Фунт стерлингов /Великобритания |

8,55 |

9,13 |

7,29 |

|

Иена /Япония |

2,56 |

2,51 |

2,69 |

|

Доллар /Австралии |

1,85 |

1,83 |

1,95 |

|

Франк /Швейцарии |

1,83 |

1,45 |

1,42 |

|

Доллар /Канада |

1,80 |

1,80 |

1,75 |

|

Юань /Китай |

0,63 |

1,12 |

2,17 |

Как видно из табл. 2, главенствующие позиции в международных платежах и расчетах продолжает занимать доллар США. Второе место в этом ряду за «евро» в течение всего времени существования данной валюты. Евро как коллективная валюта обслуживает торговые и финансовые отношения внутри валютного союза и в рамках всего Европейского союза. При этом если рассматривать отдельно платежные и расчетные операции в «евро», проводимые вне границ ЕС, то указанная в таблице доля будет значительно меньше [9, с. 96].

Существенным моментом при анализе данных табл. 2, является динамика доли юаня в международных платежах и расчетах. Если в конце 2014 г. она составляла только 0,63%, и китайская валюта занимала лишь 13 место в списке ведущих валют, то за 2015 г. доля юаня увеличилась почти в 2 раза и достигла значения 1,12%. Согласно оценкам специалистов SWIFT, уже к началу 2017 г. китайская валюта обошла доллар Канады и доллар Австралии и оказаться на пятом месте, после иены Японии.

В результате проведенного анализа можно сделать вывод, что в современной мировой экономике ни доллар США, и ни какая-либо другая национальная денежная единица не способны выполнять все функции мировой валюты. То, что нынешние страны-эмитенты мировых резервных валют и, в первую очередь США, активно препятствуют реформированию МВФ и всей валютной системы, лишь способствует разрастанию кризиса в этой сфере. По мнению многих финансистов давно назрела необходимость в переходе к новой форме мировой валютной системы. Однако, как свидетельствует история, такие перемены являлись результатом сложных и длительных переговоров.

3. Перспективы развития международной валютной системы

Перспектива развития мировой валютной системы в продолжение монополии доллара на сегодняшний день выглядит маловероятной. Его временному укреплению способствует лишь усугубление долгового кризиса в Европе, поддерживающего статус доллара в роли ведущей резервной валюты мира.

Преодоление кризиса в Еврозоне увеличивает доверие к евро со стороны субъектов экономико-финансовых отношений и укрепляет её позиции в конкуренции с долларом США. В таком случае, мировая валютная система будет развиваться по сценарию выравнивания с долей доллара и евро в объеме международных резервов стран и внешнеторговом обороте.

Одним из сценариев развития международной валютной системы может послужить выход на глобальную арену коллективной валюты - специальных прав заимствования (СПЗ). Её эмитентом выступает наднациональный орган - Международный валютный фонд. Идея создания групповой валютной единицы в результате глобализации системы международных ликвидных активов, появилась для того, чтобы стабилизировать влияние на мировую экономику, урегулировать последствия нарушений равновесия платежных балансов, ограничивать распространение кризисных явлений и ликвидировать их на начальном этапе. Суть коллективной валюты, эмитируемой наднациональным органом, заключается в предотвращении валютных спекуляций в тенденциях плавающих курсов. Колебание стоимостей валют приводит к появлению спекулятивных финансов в краткосрочном периоде, движение которых может послужить причиной создания серьезного дисбаланса ресурсов в экономике. [2, с. 12].

Стабильность валютного курса выступает важной приоритетной задачей деятельности органов управления любого государства. Она зависит от валютно-финансового потенциала страны, ее экспортной квоты, позиций в международных экономических отношениях и т.д. Это посодействовало, что валютный курс считается объектом борьбы между государствами, причиной ведения валютных войн. Коллективная наднациональная валюта способна устранить разногласия между странами и повысить эффективность функционирования мировой валютной системы.

Специальные права заимствования на современном этапе не являются полноценной валютой, а функционируют лишь в качестве специфического инструмента в рамках Международного валютного фонда. По своей сути СПЗ являются потенциальным требованием к свободно используемым валютам государств-членов МВФ.

Еще один вариант развития мировой валютной системы состоит в разработке свободной конкуренции на валютном рынке в результате появления нескольких новых региональных резервных валют. Становление единой валюты для региона на основе резервной обеспечивается специальным механизмом в форме валютного союза. Валютный союз, как гласит эскиз в частности Европейского союза, является эффективным принципом создания конкурентоспособности сложившейся валюты на мировом рынке и в дальнейшем принятия ею статуса резервной. Как показывает опыт, большинство государств ведут работу по созданию новых валютных союзов. Наиболее близким центром формирования такого союза является Российская федерация, вокруг которой формируется многоцелевой блок - Евразийское экономическое сообщество.

Главная задача создания ЕврАзЭС - это экономическая взаимосвязь стран-участниц, которая служит основой создания Единого экономического пространства, и кроме того координация решений государств Сообщества на пути интеграции в международную экономику и мировую торговую систему.

Для достижения поставленных целей в рамках сообщества решается целый ряд разнонаправленных задач, в том числе и в валютной политике: согласовать принципы и условия перехода на единую валюту в рамках ЕврАзЭС. Данная задача свидетельствует об открытой подготовке к формированию экономического союза. На основе общего рынка и совокупного объема ВВП стран он будет способен обеспечить конкурентоспособность новой единой валюты. Для достижения поставленной цели принят ряд шагов по развитию Сообщества и образования на его территории единого экономического пространства.

Что касается валютной политики, стоит отметить разработку по последовательному переходу на использование национальных валют при проведении взаиморасчетов, введению единого обменного курса национальных валют по текущим операциям платежного баланса, допуску банков-нерезидентов на внутренние валютные рынки, отмену ограничений на ввоз и вывоз национальной валюты уполномоченными банками. [2, c. 12].

Реальное функционирование Сообщества показывает возможность создания в дальнейшем на его же основании самостоятельно функционирующего экономического союза. Немаловажной предпосылкой к становлению общей валюты ЕврАзЭС как региональной резервной валюты становится расширение финансовых потоков валюты каждой из стран-членов союза. Российская Федерация с целью реализации такой стратегии намерена постепенно осуществлять переход к оплате за экспортируемые товары в рублях.

Существуют также отрицательные моменты создания нового банка, на которые обращают внимание его противники. Первоначальные размеры взносов в уставный капитал банка разных стран несбалансированные и не соответствуют показателям ВВП, что может повлечь экономическую дискриминацию и излишнюю дополнительную нагрузку на некоторые страны. Кредитно-инвестиционный рейтинг нового учреждения может повлечь увеличение процентной ставки и ухудшение условий выдачи и обслуживания кредитов, что генерирует кредитный риск и размер возможных потерь банка.

Разработка региональных валют принимает общемировой характер, что подтверждается наличием сотрудничества на межрегиональном уровне. Страны группы БРИКС, в состав которой входят Бразилия, Россия, Индия, Китай, Южно-Африканская Республика, на саммите в Китае 2011 года рассмотрели ряд вопросов относительно перспектив развития валютных отношений. Стороны пришли к выводу, что условия развития валют развивающихся стран в международной валютной системе будет увеличиваться. Для обеспечения этого роста государства подписали соглашение о проведении взаимного кредитования в национальных валютах, тем самым усилить «антидолларовую» политику.

Данная массовая подготовка государств к вводу созданных региональных валют не могла не остаться без внимания Всемирного банка. В своем ежегодном отчете, опубликованном в 2015 году, аналитики подчеркнули, что экономики развивающихся стран в перспективе будут занимать ключевую позицию на мировых рынках. Подтверждает это прогнозируемые расчеты размеров ВВП, согласно которым к 2025 году Бразилия, Китай, Индия, Индонезия, Южная Корея и Россия будут производить более половины мирового ВВП. Произойдет это в силу того, что прогнозируемый ежегодный рост развивающихся экономик составляет 4,7%, а развитых - лишь 2,3%. Изменения в показателях ВВП неизбежно приведут к изменению влиятельности стран на мировую экономику, в частности, на монетарную систему. Доллара утратит доминирующие позиции, ему придется занять место на одном уровне с новыми валютами.

Возможность получения двух дополнительных доходов после присвоения национальной валюты статуса резервной является непреодолимым желанием многих стран мира. Это желание усиливается в тенденциях нестабильностью основных мировых резервных валют и неутешительными прогнозами их развития. Таким образом, действия по созданию региональных резервных валют приобретают все более четкий и слаженный характер, что может привести в будущем к созданию сразу нескольких новых региональных резервных валют, которые диверсифицирует структуру мировых резервов. Это будет способствовать повышению стабильного развития как мировой валютной системы в общем, так и резервной системы соответственно.

Заключение

Мировая валютная система играет неотъемлемую роль в развитии воспроизводственных процессов, способствует сопровождению глобализации и интеграции стран в мировое финансовое пространство. Более того, мировая валютная система должна отвечать требованиям и интересам ее участников. Современное состояние мировой валютной системы говорит о том, что назревает необходимость в ее реформировании.

СДР как инструмент, выполняющий функции мировых денег, не получил широкого распространения, а остался только в пределах использования МВФ, что свидетельствует о его неспособности поддерживать стабильную валютную среду. Более того, Ямайская валютная система показала свои слабости во время кризиса 2008 года, что иллюстрирует ее слабую гибкость в трансформировании отдельных структурных принципов. Таким образом, мировая валютная система является базисом, на котором строятся валютные отношения, углубляются и усложняются процессы глобализации. Однако скорейшее реформирование позволит вернуть Ямайской валютной системе ее первоначальный функциональный облик - всемирный стабилизатор валютных отношений.

Для определения сущности Международной валютной системы необходимо рассмотреть составляющие ее элементы:

1) международная валютная ликвидность – способность государства отвечать по своим финансовым обязательствам;

2) унифицированный режим валютных паритетов;

3) условия взаимной конвертируемости валют;

4) мировой денежный товар – используется как эквивалент при обслуживании международных валютных отношений;

5) режим мировых валютных рынков и рынков золота;

6) межгосударственное регулирование валютных ограничений и ликвидности;

7) межгосударственное валютное регулирование (МВФ, ЕБРР и др.).

В период существенных качественных изменений мирового валютного рынка необходимо верное позиционирование государства и его финансовых органов с последующим сохранением самостоятельности и предотвращения возможных потерь от неверной оценки происходящих событий. Цепочка этих событий, вносящих изменения в валютную систему, выстраивается в устойчивую последовательность, позволяющую говорить о проявлении закономерности. Задачей науки при этом и является отслеживание данной последовательности и выработка рекомендаций, согласовывающих практическую деятельность с законами развития мира.

Список использованной литературы

- Басакина, И.А. Международная валютная система: вчера, сегодня, завтра/ И.А. Басакина // Проблемы современной науки и образования. - 2016. - № 12 (54). - с. 87-92.

- Багдасарова, В.В. Состояние современной мировой валютной системы и пути ее реформирования/ В.В. Багдасарова // Вектор экономики. - 2016. - №6 (6). - с. 12-16.

- Ефременко, И.Н. Роль Международного Валютного Фонда и Всемирного Банка в международной финансовой архитектуре / И.Н. Ефременко // Финансовые исследования. - 2016. - № 12. - с. 19-25.

- Звонова, Е. Наднациональные подходы к регулированию глобальных финансовых дисбалансов / Е. Звонова, А. Кузнецов // Мировая экономика и международные отношения. - 2017. - Т. 61. №6. - с. 67-76.

- Красавина, Л. Н. Международные валютно-кредитные и финансовые отношения: учебник /Л. Н. Красавина. - М.: Финансы и статистика. – 2015. – 576 с.

- Кузнецов, В.М. Эволюция взаимодействия Российской Федерации с международными финансовыми организациями и дальнейшее направление его развития / В.М. Кузнецов // Финансовая аналитика: проблемы и решения. - 2016. - №8. – с. 2-8.

- Лосева, Н.П. Современные особенности и тенденции участия стран с формирующимся рынком на мировом рынке капитала / Н.П. Лосева // Путеводитель предпринимателя. - 2014. - №12. - с. 162 – 168.

- Моисеев, С.Р. Международные финансовые рынки и международные финансовые институты: учеб. -практ. пособие / С.Р. Моисеев.: Моск. гос. университет экономики, статистики и информатики. - М., 2012. – 208 с.

- Образцова,О.И. Система национальный счетов [Текст] : учеб. / О.И.Образцова, О.В.Копейкина; Гос. Ун-т - Высшая школа экономики. - М.: Изд. Дом ГУ ВШЭ, 2017. - С.277.

- Пакова, О. Н. Функционирование финансовой системы в условиях глобализации / О.Н. Пакова // Экономика и управление: проблемы, решения. - 2016. - № 3. Т. 2. - с. 29–32.

- Селезнёв, А.Г. «Взаимоотношения запаса и кармана» / А.Г. Селезнёв // Торговое дело. - 2014. - №7. - с. 56-59.

- Экономическая безопасность России: Общий курс: Учебник [Текст] / под ред. В.К. Сенчагова - М.: Дело, 2015. - 896 с.;

- Уткин, Э.А. Экономика, рынок, предпринимательство/ Э.А. Уткин. – М.: Финансовая академия при Правительстве Российской Федерации, 2012. – 357 с.

- Хендерсон, Р.И., Компенсационный менеджмент. Стратегия и тактика формирования заработной платы и других выплат / Р.И. Хендерсон. - : Санкт-Петербург, Питер, 2016 г. – 172 с.

- Чувахина, Л.Г. Международный Валютный Фонд: уроки кризиса / Л.Г. Чувахина // Научно-исследовательский финансовый институт. Финансовый журнал. - 2013. - № 1. - с. 73-82.

- Разработка оперативного финансового плана (ООО «Русскарт» )

- Разработка оперативного финансового плана (Сущность оборотных активов предприятия)

- Баланс и отчетность(Теоретические основы построения бухгалтерского баланса)

- Устройства персонального компьютера (Оперативная память)

- Формально совпадающие, но различающиеся по функции грамматические элементы русского и английского языков и перевод (Особенности схожих грамматических явлений)

- Американизмы в английском языке (Классификация американизмов на примере художественного текста)

- сновные функции в системе менеджмента

- Общие особенности кадровой стратегии организаций бюджетной сферы

- Функции менеджмента

- Управления Каналами сбыта в системе товародвижения реально существующей организации (Понятие сбытовой политики)

- Выявление сильных и слабых сторон фирмы

- Управление формированием прибыли на предприятии