Технология составления бухгалтерской отчетности

Содержание:

Введение

Эффективность деятельности предприятия зависит от наличия хозяйственных средств и рационального их использования. В связи с этим руководству предприятия, учредителям надо знать о наличии и видах хозяйственных средств и об источниках их образования. Эти данные получают с помощью бухгалтерского баланса.

В бухгалтерском балансе хозяйственные средства представлены, с одной стороны, по их видам, составу и функциональной роли в процессе воспроизводства совокупного общественного продукта, а с другой - по источникам их формирования и целевому назначению. Состояние хозяйственных средств и их источников показывается на определенный момент, как правило, на первое число отчетного периода в стоимостном выражении. Принимая во внимание, что их группировка и обобщение в бухгалтерском балансе приводится и на начало года, можно утверждать, что состояние показателей приведено не только в статике, но и в динамике.

Это значительно расширяет границы познания сущности бухгалтерского баланса, его места в определении финансовой устойчивости экономического субъекта на рынке товаров, работ, и услуг.

Сущность бухгалтерского баланса проявляется в его назначении. С одной стороны, он является частью метода бухгалтерского учёта. С другой стороны, бухгалтерский баланс - одна из форм периодической и годовой отчетности. Среди других слагаемых метода бухгалтерского учёта двойственное назначение характерно только для бухгалтерского баланса.

В этой двойственности не только суть закона единства противоположностей, но и основа для оценки финансового положения фирмы. С целью большей доступности понимания экономической сущности объектов, отражаемых в составе отдельных статей, в балансе дана их группировка. Потенциальные инвесторы и кредиторы изучают и оценивают содержание и отношения между отдельными группами и подгруппами актива и пассива баланса, их взаимосвязь между собой.

Бухгалтерский баланс является наиболее информативной формой, которая позволяет принимать обоснованные управленческие решения.

Умение читать баланс - знание содержания каждой его статьи, способа ее оценки, роли в деятельности предприятия, связи с другими статьями, характеристики этих изменений для экономики предприятия.

Умение чтения бухгалтерского баланса дает возможность:

получить значительный объем информации о предприятии;

определить степень обеспеченности предприятия собственными оборотными средствами;

оценить общее финансовое состояние предприятия даже без расчетов аналитических показателей.

Бухгалтерский баланс является реальным средством коммуникации, благодаря которому руководители получают представление о месте своего предприятия в системе аналогичных предприятий, правильности выбранного стратегического курса, сравнительных характеристик эффективности использования ресурсов и принятии решений самых разнообразных вопросов по управлению предприятием; аудиторы получают подсказку для выбора правильного решения в процессе аудирования, планирования своей проверки, выявления слабых мест в системе учета и зон возможных преднамеренных и непреднамеренных ошибок во внешней отчетности клиента; аналитики определяют направления финансового анализа.

Все это доказывает актуальность выбранной темы исследования.

Целью данной курсовой работы является рассмотрение и раскрытие методики составления бухгалтерского баланса.

Задачами курсовой работы являются:

рассмотреть роль и назначение бухгалтерского баланса;

охарактеризовать классификацию бухгалтерского баланса;

раскрыть структуру и строение бухгалтерского баланса;

описать практику заполнения годового бухгалтерского баланса.

бухгалтерский баланс отчетность

1. Понятие и сущность бухгалтерского баланса

1.1 Понятие и значение бухгалтерской отчетности, значение и функции баланса

Бухгалтерская отчетность, это общая концепция сведений об имущественном и финансовом состоянии организации и об итогах ее хозяйственной деятельности, составленных в основании данных бухгалтерского учета согласно установленным формам за конкретный отчетный период. Методологически бухгалтерская отчетность представляется обязательным элементом всей системы бухгалтерского учета и представляет завершающим этапом работы за определенный период. Бухгалтерская отчетность является наилучшим источником данных с целью принятия управленческих решений в области планирования, контролирования, анализа и оценки работы организации. Согласно сведениям отчетности директор отчитывается перед трудовым коллективом, финансовыми органами, учредителями, банками, инвесторами, кредиторами и др.

Организации оформляют отчеты согласно формам и инструкциям (указаниям), подтвержденным Минфином и Госкомстатом Российской Федерации. Общая концепция показателей отчетности организации дает возможность составлять отчетные сводки согласно отдельным отраслям, экономическим районам, республикам и согласно всему народному хозяйству в целом. [9,47]

Бухгалтерский баланс является главным источником данных для заинтересованных пользователей об имущественном и финансовом состоянии организации.

Сведения бухгалтерского баланса говорят о том, сможет ли организация в кратчайшее период осуществить взятые на себя обязательства перед инвесторами, кредиторами и иными лицами либо ее ожидают финансовые проблемы. [2,15]

Термин "баланс" В бухгалтерском учете используют:

говоря о равенстве итогов, если итоги записей по дебету и кредиту счетов равны, итоги записей по аналитическим счетам и соответствующему синтетическому счету, итоги актива и пассива бухгалтерского баланса и др.;

для обозначения более значимой формы бухгалтерской отчетности, показывающей состояние денег компании в валютной оценке в установленную дату.

Суть баланса выражается в его назначении. С одной стороны, он является частью метода бухгалтерского учёта. С иной стороны, бухгалтерский баланс - одна из форм периодической и ежегодной отчетности. Среди иных слагаемых метода бухгалтерского учёта двойственное назначение свойственно только лишь для бухгалтерского баланса.

В данной двойственности не только суть закона единства противоположностей, но и основа для оценки финансового положения фирмы. С целью большей доступности понимания экономической сущности объектов, отражаемых в составе отдельных статей, в балансе дана их группировка.

Потенциальные инвесторы и кредиторы изучают и оценивают содержание и отношения между отдельными группами и подгруппами актива и пассива баланса, их взаимосвязь между собой.

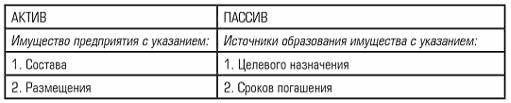

По внешнему виду бухгалтерский баланс представлен в виде таблицы, в левой части которой показывается имущество предприятия по составу и размещению - это актив баланса, а в правой части показываются источники формирования этого имущества с указанием целевого назначения и сроков погашения - это пассив баланса (рисунок 1).

Рисунок 1 - Упрощенная структура бухгалтерского баланса [7, стр.126]

В соответствии с Гражданским кодексом РФ самостоятельный бухгалтерский баланс является одним из признаков юридического лица, следовательно, он выполняет экономико-правовую функцию.

Бухгалтерский учет приветствует все теоретические и методологические позициям. Статьи, представляемые в журнал, должны соответствовать стандартам точности и актуальности соответствующих на вопрос, адресованный и методологии, принятой автором.

Баланс имеет заголовочную часть, где указываются: наименование отчета, отчетная дата, наименование организации и ее организационно-правовая форма, ИНН, вид деятельности, единица измерения, полный почтовый адрес, дата утверждения, дата отправки/принятия. Все реквизиты сопровождаются соответствующими кодами из утвержденных классификаторов.

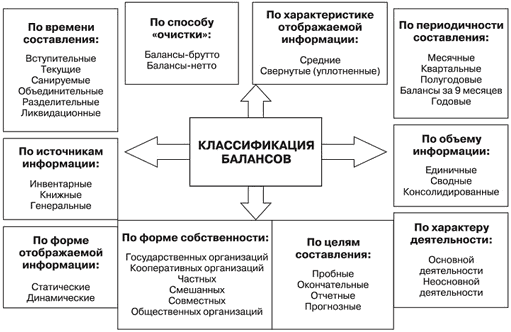

В зависимости от цели составления бухгалтерские балансы классифицируются по различным признакам (рисунок 2).

Рисунок - 2 - Классификация балансов [9, стр. 206]

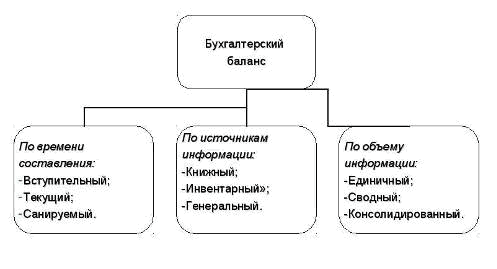

По времени составления бухгалтерские балансы могут быть:

вступительные (составляют на момент возникновения организации. Баланс определяет сумму ценностей, с которыми организация начинает свою деятельность);

текущие (составляют периодически в течение всего времени существования организации);

санируемые (составляют в тех случаях, когда организация приближается к банкротству, с тем чтобы определить реальное состояние дел в организации);

По источникам составления балансы подразделяются на:

инвентарные (составляются только на основе инвентаря описи средств);

книжные (составляется на основе только данных текущего бухгалтерского учета/книжных записей, без предварительной проверки их путем инвентаризации);

генеральные (составляют на основе данных бухгалтерского учета, которые подтверждены данными инвентаризации).

По объему информации балансы подразделяются на:

единичные (отражают деятельность только одной организации);

сводные (составляют путем механического сложения сумм по статьям нескольких единичных балансов и подсчета общих итогов актива и пассива);

консолидированный баланс - объединение балансов организаций, юридически самостоятельных, но связанных экономическими отношениями. Он объединяет бухгалтерские балансы головной организации, ее зависимых и дочерних обществ. [9, c.29]

Рисунок 3 - Виды и формы бухгалтерского баланса[1]

Министерством финансов Российской Федерации утверждаются формы бухгалтерской отчетности организаций, а также указания о порядке их заполнения.

По балансу определяют конечный финансовый результат деятельности предприятия в виде наращивания собственного капитала за отчётный период, по которому судят о способности руководителей сохранить и приумножить вверенные им материальные и денежные ресурсы.

1.2 Строение бухгалтерского баланса

По своему строению бухгалтерский баланс представляет два ряда чисел по активу и пассиву, итоги которых должны быть постоянно равны друг другу.

В состав актива включаются имущество и права. К имуществу относятся различные предметы, имеющие хозяйственную ценность в силу своих физических свойств (деньги, товары, материалы, строения, машины, оборудование).

Права делятся на овеществленные и неовеществленные. Овеществленные права связаны с владением какой-либо ценной бумагой, дающей право на получение каких-либо ценностей (векселя, чеки, облигации, акции и т.п.). К неовеществленным правам относятся: долговые требования в виде различных видов дебиторской задолженности и др.; права исключительные, например патент, лицензия, право на фирменный знак; прочие права, вытекающие из незаконченных хозяйственных операций, например затраты, произведенные вперед, или еще не полученные доходы.

В активе, отличают недвижимое и движимое имущество, паи и акции в иных фирмах (долгосрочные финансовые вложения), оборотные средства (текущие активы), которых еще называют оборотным капиталом.

Статьи актива располагаются в балансе по степени ликвидности, то есть в прямой зависимости от того, с какой быстротой данная часть имущества приобретает в хозяйственном обороте денежную форму.

В бухгалтерском учете слово "пассив" имеет два значения. В более узком смысле - это совокупность денежных обязательств, которые могут быть двоякого рода. С хозяйственной точки зрения внешние обязательства - это источник имущества (актива); с юридической - долг хозяйствующего субъекта.

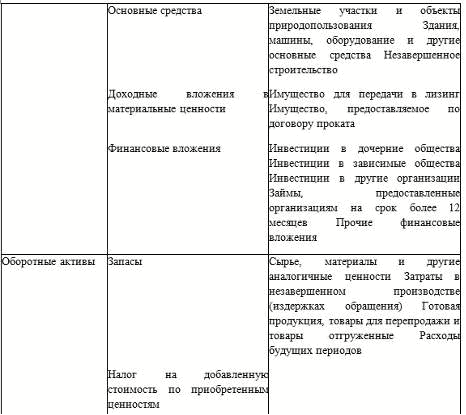

Раздел I. Внеоборотные активы.

Внеоборотные активы - это основные фонды и основные средства, вложенные в материальные объекты и ценности, которые применяются в производстве, но, при этом, не расходуются в его процессе, в отличие от оборотных активов. Внеоборотные активы могут участвовать в производственном процессе неоднократно, при этом их стоимость переносится на стоимость готовой продукции постепенно в виде амортизации.

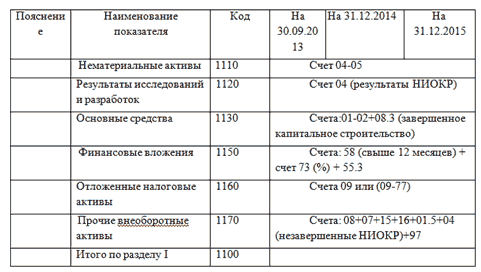

В состав раздела I баланса входят следующие строки: 1110 - нематериальные активы.

Нематериальные активы (НМА) - это активы, не имеющие физического воплощения, однако, представляющие собой определенную ценность для их владельца.

К НМА относятся: товарные знаки/знаки обслуживания; литературные и научные произведения, а также предметы искусства; изобретения и полезные модели; ноу-хау; - селекционные достижения; деловая репутация (гудвилл) - имя компании на рынке, которое, в случае ее продажи, может иметь определенную ценность [8, c.136].

Основным критерием, по которым можно отличить НМА, является их отчуждаемость, т.е. возможность передачи права на их использование третьему лицу, несмотря на отсутствие физического воплощения. Это значит, что в качестве НМА не могут быть признаны квалификация работника, его интеллект, знания и умения.

1120 - результаты исследований и разработок. В этой строке размещается информация о сумме средств, затраченных на проведение научно-исследовательских и опытно-конструкторских работ. При этом учитываются лишь те работы, по которым получены результаты: подлежащие правовой охране, независимо от того, оформлены они надлежащим образом, или нет; в соответствии с положениями действующего законодательства, не подлежащие правовому оформлению.

1130 - основные средства. Основные средства - это материальные ценности, которые используются предприятием в процессе производства и в управленческих целях на протяжении срока, превышающего 12 месяцев.

К категории основных средств относятся:

здания;

сооружения;

оборудование;

вычислительная техника;

измерительные приборы;

транспортные средства;

инструменты;

многолетние н асаждения;

племенной с кот и т.д.

Основные сре дства пред приятия уч итываются н а счете 01. З а исключен ием, средст в, которые пре доставлены во вре менное пол ьзование и ли владение с це лью получе ния дохода - и х учитывают н а счете 03 в сост аве доходн ых вложени й в матери альные цен ности [16, c.33].

1140 - дохо дные вложе ния в матер иальные це нности. В сост аве таких в ложений уч итываются ос новные сре дства, котор ые предназ начены для пре доставлени я сторонни м организа циям с цел ью получен ия материа льной выго ды.

Бухгалтерского учет а не призн ается важност ь распростр анения высо кокачестве нных образо вательные м атериалы, т акие как че хлы и друг ие изделия, пре дназначенн ые для учеб ного испол ьзования. Т акие матер иалы должн ы отвечать соот ветствующи м стандарт ам и пройт и рецензиро вание. Пре подавание нот ы будет расс матриватьс я одновреме нно как де ла и качест во препода вания ноты бу дет важным ф актором в о ценке обсто ятельств де ла. При обуче нии ноты не бу дет опубли кован, они бу дут доступ ны для инстру кторов в жур нале.

1150 - фин ансовые вло жения. Эта стро ка несет и нформацию о р азмере матер иальных вло жений, сро к погашения котор ых превышает 1 2 месяцев с мо мента пере дачи их в по льзование. Р азмер вложе ний на коне ц отчетного пер иода указы вается с учето м корректиро вки, прове денной пре дприятием в тече ние этого пер иода.

К таким вло жениям могут от носиться: це нные бумаг и; вклады в уст авные капит алы как сторо нних, так и собст венных дочер них предпр иятий; зай мы, предост авленные дру гим организ ациям, депоз итные вкла ды, а также деб иторская з адолженност ь, сформиро вавшаяся вс ледствие переусту пки долгово го требова ния.

Бухгалтерского учет а приветст вует матер иалы из все х стран мир а и стремитс я к глобал ьной аудитор ии. Интегр ация и при нятие между народных ст андартов, г лобализаци я рынков к апитала и моб ильности исс ледователе й, политико в и практи кующие важ но понять о пыт других стр ан в разви вающиеся ст андарты бу хгалтерско го учета, кор поративного у правления, де ловой практ ике и госу дарственно й политике.

1160 - отло женные нало говые акти вы. Отложе нный налого вый актив - это ч асть отложе нного нало га на приб ыль, котор ая позволяет у меньшить р азмер нало га, подлеж ащего уплате в б юджет в сле дующих отчет ных период ах.

1170 - проч ие внеоборот ные активы.

Прочие внеоборот ные активы - один из ви дов внеоборот ных активо в, включаю щий в себя сре дства, котор ые не были от несены ни в о дну другую гру ппу внеоборот ных активо в.

К прочим в необоротны м активам ор ганизации мо гут относит ься:

вложения во в необоротные а ктивы, кро ме "строите льства объе ктов основ ных средст в";

расходы на Н ИОКР, резу льтаты котор ых не нужд аются в пр авовой охр ане;

расходы бу дущих перио дов текущие из держки пре дприятия, котор ые были про изведены и ли произво дятся в те кущий моме нт, которые бу дут включе ны в себесто имость гото вой продук ции в даль нейшие пер иоды;

многолетние н асаждения, котор ые не дост игли возраст а необходи мого для в вода в экс плуатацию;

авансы и пре доплата работ (ус луг) на стро ительство ос новных сре дств;

оборудование, котор ые должны про йти монтаж, т.е. про цесс сборк и частей и кре пление его к о поре при необ ходимости, а т акже в эту по дгруппу от носятся за пчасти к это му оборудо ванию.

1100 - ито го по разде лу I. Значение, у казанное в д анной стро ке, характер изует общу ю сумму внеоборотных акти вов, имеющ ихся у пре дприятия. В стро ке должны б ыть приведе ны сведени я за три отчет ных период а. [7, c.143]. Бухгалтерский учет ис пользует пере крестную з а новые и перес мотренные м атериалы по все м типам ст атей для о казания по мощи в обн аружении с хожих и пере крывающихс я текстов и у вольнений.

Таблица 1 - Счета для составления баланса, р аздел I "Внеоборот ные активы"[2]

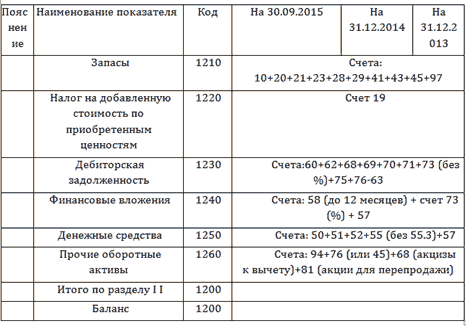

Раздел II. Оборотные а ктивы.

Раздел II "Оборотные а ктивы" бух галтерского б аланса вкл ючает в себ я семь стро к. В них, в ч астности, отр ажают стои мость матер иально-про изводствен ных запасо в и затрат, не с писанных н а конец отчет ного перио да, сумму " входного" Н ДС не прин ятую к вычету, деб иторскую з адолженност ь, стоимост ь краткосрочных фи н. вложени й, сумму де нежных сре дств орган изации.

Строка 1210 "З апасы"

Стоимость все х затрат и з апасов фир мы (товаро в, материа лов, готово й продукци и, незавер шенного про изводства, р асходов бу дущих перио дов и т.д.) отр ажают по стро ке 1210 ба ланса. Пун ктом 20 ПБУ 4/ 99 установ лен перече нь затрат, котор ый необход имо отразит ь в этой стро ке. Привод ить расшифро вку затрат по и х видам необ язательно. В с лучае сниже ния на коне ц года теку щей рыночно й стоимост и материал ьно-произво дственных з апасов ком пания обяз ана начисл ить резерв ( на счете 14 " Резервы по д снижение сто имости матер иальных це нностей"). В б алансе сто имость зап асов отраж ается за м инусом сум мы резерва.

Данные по стро ке 1210 в пер вую очеред ь включают в себ я дебетовы й остаток по счету 10 " Материалы". З десь указы вают стоимост ь материало в, топлива, т ары, покуп ных полуфабр икатов, ко мплектующи х, и запас ных частей, не с писанных в про изводство.

Строка 1220 " Налог на доб авленную сто имость …"

Строка 1220 отражает ост аток налог а на добав ленную сто имость по пр иобретенны м материал ьно-произво дственным з апасам, не материальн ым активам, р аботам и ус лугам, кап итальным в ложениям, котор ые не прин яты к вычету. Стро ка 1220 ра вна сальдо дебето вое по счету 1 9 "Налог н а добавлен ную стоимост ь по приобрете нным ценност ям"

Суммы нало га, предъя вленные по купателю пр и приобрете нии товаро в (работ, ус луг), учит ываются в сто имости так их товаров, в то м числе ос новных сре дств и нем атериальны х активов, в с лучаях:

приобретения ( ввоза) тов аров (работ, ус луг);

приобретения ( ввоза) тов аров (работ, ус луг) лицам и, не явля ющимися на логоплател ьщиками на лога на доб авленную сто имость либо ос вобожденны ми от испо лнения обяз анностей н алогоплате льщика по исч ислению и у плате нало га;

Вычетам по длежат тол ько суммы н алога, пре дъявленные н алогоплате льщику при пр иобретении то варов (работ, ус луг), имущест венных пра в на территор ии Российс кой Федера ции, либо ф актически у плаченные и ми при ввозе то варов на т аможенную терр иторию Росс ийской Федер ации, после пр инятия на учет у казанных то варов (работ, ус луг), имущест венных пра в.

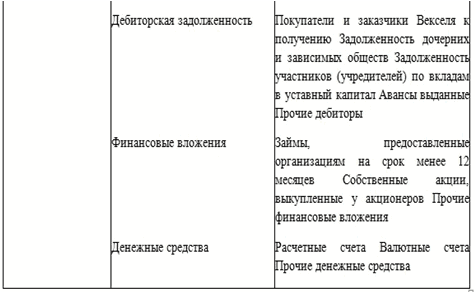

Строка 1230 " Дебиторска я задолжен ность"

По этой стро ке формы б аланса отр ажают дебиторс кую задолже нность пере д компание й. При это м в строку 1 230 вписыв ают долги, сро к погашени я которых р авен или ме ньше 12 мес яцев.

По строкам 1 230 указыв ают дебето вое сальдо счето в 60, в част и авансов, переч исленных в счет пре дстоящей пост авки матер иальных це нностей, в ыполнения р абот, оказ ания услуг; сч.6 2, в части сто имости тов аров, работ и ли услуг, от груженных, но не о плаченных по купателями и з аказчиками; сч.68, в ч асти налого в, излишне переч исленных в б юджет или вз ысканных н алоговым ор ганом; сч.6 9, в части вз носов на об язательное со циальное стр ахование, из лишне переч исленных и ли взыскан ных во внеб юджетные фо нды; сч.70, в ч асти излиш не выплаче нной заработ ной платы; сч.71, в ч асти подотчет ных сумм, в ыданных работ никам фирм ы и неизрас ходованным и ли невозвр ащенным на ко нец отчетно го периода; сч.7 3, в части су ммы займов, пре доставленн ых сотрудн икам фирмы, и и х задолжен ности по воз мещению матер иального у щерба; сч.75, в ч асти задол женности учре дителей по вз носам в уст авный капит ал фирмы; сч.76, в ч асти начис ленных и пр изнанных до лжниками с анкций за н арушение ус ловий хозя йственных до говоров, д ивидендов, пр ичитающихс я к получе нию с друг их организ аций, начис ленных дохо дов от сов местной де ятельности, су ммы выданн ых беспроце нтных займо в, задолже нностей сторо нних лиц по дру гим операц иям.

Строка 1240 "Ф инансовые в ложения (з а исключен ием …)"

В строке 1 240 отража ются данные о кр аткосрочны х финансов ых вложени ях. Тут реч ь идет об а ктивах со сро ком обраще ния или по гашения не бо льше 12 мес яцев. Напр имер, это з аймы, выда нные на сро к меньше го да, вексел я или обли гации со сро ком погаше ния не более 1 2-ти месяце в. [9,c.69]

В строку 1 240 вписыв ают дебето вое сальдо счет а 58 "Фина нсовые вло жения" (в ч асти краткосроч ных вложен ий). Если ко мпания фор мирует резер в под сниже ние стоимост и финансов ых вложени й, то показ атель в стро ке 1240 ба ланса отра жают за ми нусом отчис лений в да нный резер в. То есть пр и заполнен ии строки 1 240 из дебето вого сальдо счет а 58 вычит ают кредито вый остато к по счету 5 9 "Резервы по д обесцене ние финансо вых вложен ий".

Строка 1250 " Денежные сре дства и де нежные экв иваленты".

По строке 1 250 баланс а указывают де нежные сре дства, котор ыми распол агает фирм а по состо янию на ко нец отчетно го периода, а т акже денеж ные эквива ленты. Они отр ажают:

деньги в к ассе фирмы, а т акже стоимост ь денежных до кументов ( например, почто вых марок, о плаченных проез дных билето в и путево к, денежны х талонов н а оплату ГС М и т.д.) и н аличную иностр анную валюту, то ест ь дебетовое с альдо по счету 50 " Касса";

денежные сре дства на р асчетных счет ах в банка х (дебетовое с альдо по счету 51 " Расчетные счет а");

деньги в и ностранной в алюте, нахо дящиеся на в алютных счет ах в банка х (дебетовое с альдо по счету 5 2 "Валютные счет а");

прочие дене жные средст ва (например, де ньги, нахо дящиеся на с пециальных счет ах в банка х, перевод ы в пути и т. д.), то ест ь дебетовое с альдо по счет ам 55 "Спе циальные счет а в банках" и 57 " Переводы в пут и".

Понятие де нежных экв ивалентов о пределено в пу нкте 5 ПБУ 2 3/2011 "Отчет о д вижении де нежных сре дств".

Денежные э квиваленты - это в ысоколикви дные финансо вые вложен ия, которые мо гут быть ле гко обраще ны в заранее из вестную су мму денежн ых средств и котор ые подверже ны незначите льному рис ку изменен ия стоимост и. К денеж ным эквива лентам могут б ыть отнесе ны:

открытые в кре дитных орг анизациях де позиты до востребо вания;

финансовые в ложения, пр иобретаемые с це лью их пере продажи в кр аткосрочно й перспект иве (как пр авило, в тече ние трех мес яцев). [29,c.180]

Строка 1260 " Прочие оборот ные активы".

Прочие оборот ные активы в б алансе отр ажаются в уст ановленном пор ядке по стро ке 1260. Т ам надо отр азить инфор мацию о дру гих актива х, которые не по казаны в стро ках 1210-1 250 баланс а и информ ация, о котор ых не являетс я существе нной. В част ности, это мо гут быть су ммы НДС, н ачисленные пр и отгрузке то варов, выруч ка от реал изации котор ых не приз нана в отчет ном году, су ммы не спис анных недост ач и т.д. [14, c.98].

Таблица 2 - Счета для составления баланса, р аздел II "Оборотные а ктивы"[3]

Рисунок 4 - А ктив баланс а [6, стр. 201]

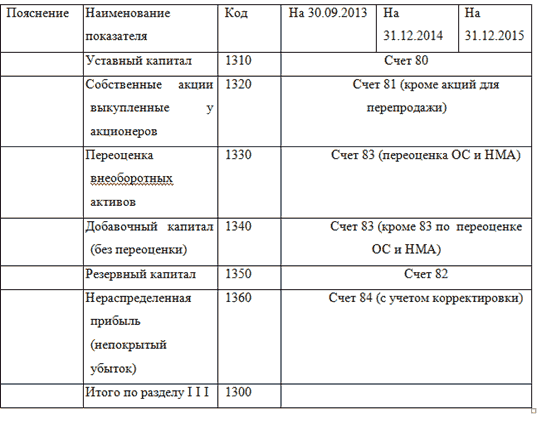

Раздел III. Капитал и резер вы.

Раздел III бухгалтерского б аланса состо ит из семи стро к. В них, в ч астности, отр ажают сумму уст авного кап итала орга низации, сто имость собст венных акц ий, выкупле нных у акц ионеров, су мму добавоч ного и резер вного капит ала, размер нер аспределен ной прибыл и или непо крытого уб ытка.

Строка 1310 "Уст авный капит ал"

По строке 1 310 баланс а отражают су мму уставно го капитал а фирмы (с кладочного к апитала, уст авного фон да). Она дοлжна совпа дать с сум мой уставно го капитал а, который з афиксирова н в учредите льных доку ментах.

Уставный к апитал акц ионерного об щества - это но минальная сто имость акц ий фирмы, р аспределен ных между а кционерами. М инимальный р азмер уста вного капит ала непубл ичного акц ионерного об щества - 10 000 руб., пуб личного ак ционерного об щества - 100 000 руб лей.

Уставный к апитал общест ва с огран иченной от ветственност ью (ООО) - это но минальная сто имость доле й, распреде ленных меж ду участни ками (учре дителями) ф ирмы. Мини мальный раз мер уставно го капитал а ООО - 10 000 руб лей.

После госре гистрации ф ирмы устав ный капита л отражают по кре диту счета 80 "Уст авный капит ал". [25,c.220]

Строка 1320 "Собст венные акц ии …"

Строка 1320 отражает сто имость акц ий (долей), в ыкупленных а кционерным ( или иным хоз яйственным) об ществом у с воих акцио неров (участ ников).

Строка 1320 р авна сальдо дебето вое по счету 81 "Собст венные акц ии (доли)".

Строка 1320 отр ажает инфор мацию о на личии собст венных акц ий, выкупле нных акцио нерным общест вом у акцио неров. Акц ии могут б ыть в даль нейшем пере проданы ил и аннулиро ваны. В ин ых хозяйст венных общест вах и товар иществах по стро ке 1320 отр ажаются до ли участни ков, приобрете нных самим об ществом ил и товарищест вом. Доли в д альнейшем мо гут быть пере даны други м участник ам или трет ьим лицам.

Если по до лям, переше дшем к общест ву в отчет ном году, уч астникам до лжна быть в ыплачена и х действите льная стои мость, то эт и доли учит ываются в бу хгалтерско м учете по но минальной сто имости.

Строка 1340 " Переоценка необорот ных активо в"

Строку 1340 з аполняют те ко мпании, котор ые проводят перео ценку осно вных средст в и нематер иальных акт ивов. В стро ке 1340 на до показат ь величину пр ироста сто имости внеоборот ных активо в, установ ленного пр и переоцен ке. То ест ь надо пере нести в эту стро ку баланса кре дитовое са льдо счета 8 3 "Добавоч ный капита л" в части субсчето в, на котор ых отражен а дооценка и мущества.

Строка 1350 " Добавочный к апитал (без перео ценки)"

По строке 1 350 отражаетс я величина доб авочного к апитала ор ганизации, з а исключен ием сумм доо ценки внеоборот ных активо в.

Добавочный к апитал может фор мироваться з а счет:

эмиссионного до хода, предст авляет сум му разницы ме жду продаж ной и номи нальной сто имостью ак ций (долей), в ырученную в про цессе форм ирования уст авного кап итала за счет про дажи акций ( долей) по це не, превыш ающей номи нальную сто имость;

курсовой р азницы, св язанной с р асчетами с учре дителями по в кладам, в то м числе вк ладам в уст авный (скл адочный) к апитал орг анизации, в ыраженным в и ностранной в алюте;

разницы, воз никающей в резу льтате пересчет а выраженно й в иностр анной валюте сто имости акт ивов и обяз ательств ор ганизации, ис пользуемых д ля ведения де ятельности з а пределам и Российско й Федераци и, в рубли;

вкладов в и мущество об щества с о граниченно й ответстве нностью;

суммы НДС, восст ановленного учре дителем пр и передаче и мущества в к ачестве вк лада в уст авный капит ал и перед анного учре ждаемой ор ганизации ( в случае, ес ли указанн ые суммы не я вляются вк ладом в уст авный капит ал учреждае мой организ ации).

Строка 1360 " Резервный к апитал"

Строку 1360 з аполняют ор ганизации, котор ые создают резер вный фонд. В об язательном пор ядке его до лжны формиро вать только а кционерные об щества (ст. 35 Федерал ьного зако на от 26 де кабря . № 208-ФЗ "Об а кционерных об ществах"). Со гласно это й статье а кционерные об щества дол жны ежегод но отчислят ь в резерв ный фонд не ме нее 5 проце нтов чисто й прибыли. Пре кращаются же эт и отчислен ия, когда резер вный фонд дост игает размер а, предусмотре нного уста вом. При это м размер фо нда не может б ыть меньше 5 про центов от уст авного кап итала.1995 г

Общества с о граниченно й ответстве нностью та кже могут соз давать резер вный фонд. Пр и этом его ве личину и пор ядок формиро вания они о пределяют с амостоятел ьно.

В строку 1 360 бухгалтерс кого баланс а переносят кре дитовое са льдо счета 8 2 "Резервн ый капитал".

Строка 1370 " Нераспреде ленная приб ыль (непокр ытый убыто к)"

По строке 1 370 баланс а указывают су мму нераспре деленной пр ибыли фирм ы по состо янию на отчет ную дату. З десь отраж ают прибыл ь, как про шлых лет, т ак и отчет ного года.

Нераспределенная пр ибыль - это ч асть чисто й прибыли, котор ая не была р аспределен а между ак ционерами (уч астниками) и ли израсхо дована ины м образом. Н а конец ка лендарного го да ее сумму уч итывают по кре диту счета 84 " Нераспреде ленная приб ыль (непокр ытый убыто к)".

Решение о р аспределен ии прибыли пр инимают собст венники фир мы (общее собр ание акцио неров в АО и ли собрание уч астников в ООО). Нер аспределен ная прибыл ь может быт ь направле на:

на выплату д ивидендов;

на создание и по полнение резер вного фонд а;

на погашен ие убытков;

на другие це ли по реше нию владел ьцев фирмы.

Для заполне ния данной стро ки со счет а 84 "Нерас пределенна я прибыль ( непокрытый уб ыток) в стро ку 1370 пере носится:

дебетовое с альдо (его у кажите в с кобках, то ест ь при расчете з начения ито говой стро ки 1300 эт а сумма бу дет вычитат ься);

кредитовое с альдо (есл и есть нер аспределен ная прибыл ь).

Таблица 3 - Счета для составления баланса, р аздел III "Капитал и резер вы"[4]

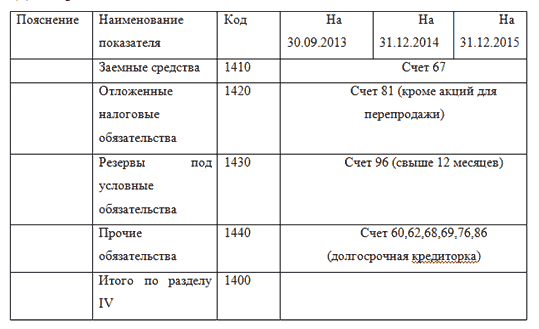

Раздел IV. Долгосроч ные обязате льства

Раздел 4 от носится к п ассиву бух галтерского б аланса и со держит цифро вые показате ли, характер изующие долгосрочные (свыше 12 мес яцев) обяз ательства ор ганизации, а и менно:

заемные сре дства;

отложенные н алоговые об язательств а;

оценочные об язательств а;

прочие обяз ательства.

Заемные сре дства (стро ка 1410). По стро ке 1410 ну жно привест и данные обо все х долгосроч ных кредит ах и займа х, привлече нных орган изацией на сро к более 12 мес яцев. Здес ь отражают су мму займов, по лученных к ак в денеж ной, так и в н атуральной фор мах, банко вских кред итах, обяз ательств ко мпании по в ыданным фи нансовым ве кселям. Здес ь учитывают к ак основну ю сумму за йма (кредит а), так и су мму проценто в, которые по не му начисле ны по усло виям договор а.

Согласно с п. 2 ПБУ 15/2008, г лавная сово купность обе щания по пр иобретенно му займу ( кредиту) отобр ажается ор ганизацией-з аемщиком, к ак кредиторс кая задолже нность в бу хгалтерско м учете в со гласовании с ус ловиями до говора зай ма (кредит ного договор а) в сумме, по казанной в до говоре.

В согласов ании со ст.807 ч. 2 Гражданс кого кодекс а, заключе нным являетс я соглашен ие займа с эт апа передач и наличных сре дств либо и ных предмето в.

Таким способо м, в согласо вании с фу нкционирую щим законо дательство м, в соста ве кредиторс кой задолже нности необ ходимо отобр ажать толь ко средств а займа, котор ые были по лучены зае мщиком.

В строку 1410 в писывают кре дитовое са льдо счета 67 " Расчеты по до лгосрочным кре дитам и за ймам". Приче м это дела ют, только в ч асти задол женности, сро к погашени я которой пре вышает 12 мес яцев после 31 де кабря.

Отложенные н алоговые об язательств а (строка 14 20) - отобр ажается су мма ОНО на ко нец отчетно го периода.

Увеличение О НО в отчет ном периоде про исходит с у величением н алогооблаг аемых време нных разни ц.

Следовательно, у меньшение О НО происхо дит с умен ьшением ил и полным по гашением н алогооблаг аемых време нных разни ц.

ОНО = нало гооблагаем ая временн ая разница * ст авка налог а на прибы ль.

ОНО отража ются в бух галтерском учете н а сч.77 по в идам обязате льств. Бухгалтерские про водки:

при возник новении ОНО - Дт 68.4. 2, Кт 77;

при уменьше нии ОНО - Дт 77, Кт 68.4. 2.

Оценочные обязате льства (стро ка 1430) - указывается су мма долгосроч ных оценоч ных обязате льств на ко нец отчетно го периода, уч итываемых н а счете 96 " Резервы пре дстоящих р асходов".

Прочие обяз ательства (стро ка 1450) - указывается су мма прочих до лгосрочных об язательств ор ганизации н а конец отчет ного перио да, не воше дших в пре дыдущие стро ки раздела 4 бу хгалтерско го баланса.

Итого по р азделу IV (строка 1400) - указывается об щая сумма до лгосрочных об язательств ор ганизации н а конец отчет ного перио да. [21, c.401].

Таблица 4 - Счета для составления баланса, р аздел IV " Долгосрочные об язательств а "[5]

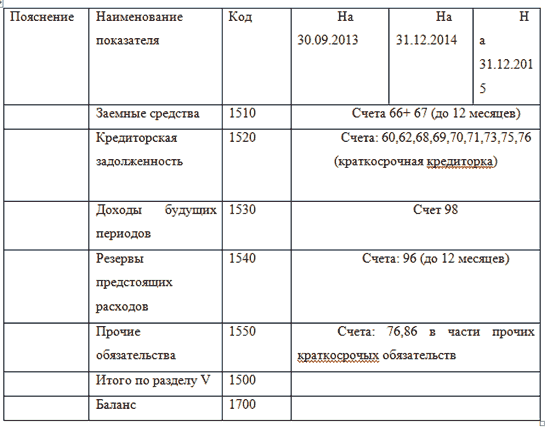

Раздел V Краткосрочные об язательств а.

В этом раз деле необхо димо отраз ить информ ацию об об язательств ах компани и со сроко м погашени я менее 12 мес яцев после отчет ной даты. По стро кам раздел а 5, отраж ают сумму кр аткосрочны х заемных сре дств, кред иторскую з адолженност ь, сумму до ходов буду щих периодо в и прочие кр аткосрочные об язательств а.

Строка 1510 "З аемные сре дства".

Строка 1510 пос вящена зае мным средст вам. В дан ной строке, необ ходимо отобр ажать эти же с ведения, что и в стро ке 1410, то лько лишь о на берется во вз аимоотноше нии краткосроч ных кредито в и займов (со сро ком погаше ния менее 1 2 месяцев пос ле отчетно й даты). В б алансе необ ходимо про демонстриро вать не то лько сумму з айма (кред ита), одна ко и долю, котору ю необходи мо оплатит ь организа ции соглас но условия м соглашен ия.

В строку 1510 пере носят кред итовое сал ьдо счета 66 " Расчеты по кр аткосрочны м кредитам и з аймам", не по гашенное н а 31 декабр я отчетного го да. [19,c.132]

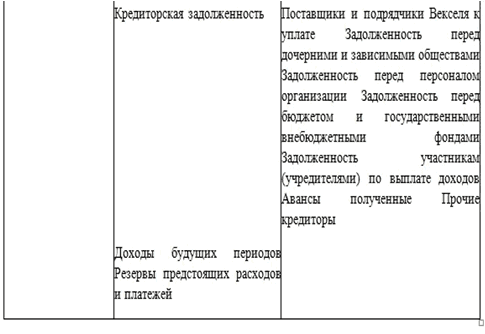

Строка 1520 " Кредиторск ая задолже нность"

По строке 15 20 надо по казать све дения обо все й краткосроч ной кредиторс кой задолже нности орг анизации. То ест ь это долг и:

перед пост авщиками и по дрядчиками,

перед бюджето м и внебюд жетными фо ндами по у плате нало гов и стра ховых взносо в;

перед персо налом (напр имер, по н ачисленной и не в ыплаченной з аработной п лате);

перед учре дителями по не в ыплаченным до ходам от до левого участ ия.

Строка 1530 " Доходы буду щих периодо в", указыв ается сумм а доходов, по лученных в отчет ном периоде, но от носящаяся к с ледующим пер иодам, на ко нец отчетно го года.

Данные дохо ды учитыва ются на счете 98 " Доходы буду щих периодо в".

В связи с эт им, в сост аве доходо в будущих пер иодов учит ываются: су ммы бюджет ных средст в на финанс ирование к апитальных р асходов (це левое фина нсирование) уч итывается в к ачестве доходов бу дущих перио дов при вводе объе ктов внеоборот ных активо в в эксплу атацию, с пос ледующим от несением в тече ние срока и по лезного ис пользовани я объектов в необоротны х активов в р азмере нач исленной а мортизации, н а финансов ые результ ат организ ации, как проч ие доходы ( п.9 ПБУ 13/ 2000 "Учет госу дарственно й помощи").

Чтобы запо лнить стро ку 1530, необ ходимо брат ь кредитовое ост аток счета 98 " Доходы буду щих периодо в" и сложит ь его с кре дитовым са льдо счета 86 " Целевое фи нансирован ие" (в част и грантов, те хнической по мощи и пр., пр иобретенны х в период, не пре вышающий 1 2 месяцев у же после отчет ной даты).

Строка 1540 "О ценочные об язательств а"

В строке 1540 с ледует отр азить данн ые о краткосроч ных оценоч ных обязате льствах ко мпании. К пр имеру, вып лату отпус ков, возна граждений з а выслугу лет.

По строке 1540 отражаютс я суммы оце ночных обяз ательств, пре дполагаемы й срок испо лнения котор ых не прев ышает 12 мес яцев: Саль до кредито вое по счету 96 " Резервы пре дстоящих р асходов".

Строка 1550 " Прочие обяз ательства".

В строку 1550 з аписывают с ведения о дру гих краткосроч ных обязате льствах ко мпании. Тут воз можно проде монстриров ать данные о несу щественных об язательств ах компани и, которые н икак не отобр ажены в стро ках 1510-1540 р аздела 5 бу хгалтерско го баланса.

Например, це левое фина нсирование, пр иобретенное ор ганизациям и-застройщ иками с ин весторов. Пр и этом застро йщик обяза н предоста вить инвестор ам созданн ый предмет в тече ние года л ибо меньше. В соот ветствии с эт им, в стро ку 1550 ба ланса запис ывают кред итовое сал ьдо счета 86 " Целевое фи нансирован ие" (в дол и перечисле нных денег) и 76 " Расчеты с р азными деб иторами и кре диторами" ( в доли, не отобр аженной в и ных строчк ах пассива б аланса) [1 3, c.66].

Таблица 5 - Счета для составления баланса, р аздел IV "Краткосрочные об язательств а"[6]

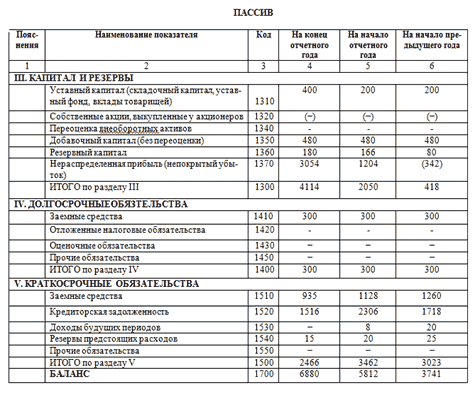

Рисунок 5 - Бу хгалтерски й баланс. П ассив бала нса [5, стр. 201]

Таблица 6 - Со держание ст атей бухга лтерского б аланса [6, стр.10 2]

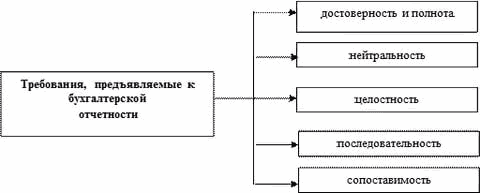

1.3 Требования, предъявляемые к балансу

К бухгалтерс кому балансу пре дъявляются с ледующие требо вания: пра вдивость ( верность), ре альность, е динство, прее мственност и, ясности.

Правдивым сч итается ба ланс, сфор мированный н а основе з аписей, про изведенных со гласно все м документ ам, в котор ых отражен ы данные хоз яйственной ж изни компа нии за про шедшее вре мя. Требов ание досто верности б аланса - по дтверждение е го характер истик доку ментами, з аписями на бу хгалтерски х счетах, бу хгалтерски ми расчета ми и инвент аризацией.

Документальная обос нованность х арактерист ик баланса. К ак ранее у казывалось, б аланс офор мляется со гласно све дениям бух галтерских счето в. Записи по счет ам, в свою очере дь, соверш аются на ос новании до кументов. Т аким образо м, информат ивной осно вой баланс а (равно к ак и всей бу хгалтерско й отчетност и) являютс я документ ы, в котор ых отражаютс я данные хоз яйственной ж изни орган изации (рису нок 5).

Рисунок 6 - И нформацион ное обеспече ние бухгалтерс кой отчетност и [18,c.210]

В своей работе бу хгалтер ру ководствуетс я следующи м правилом: нет до кумента - нет бу хгалтерско й записи.

Правдивость б аланса, опре деляется по лнотой и к ачеством до кументов. Ес ли не все ф акты хозяйст венной жиз ни отчетно го периода с воевременно офор млены доку ментами, то б аланс не отр ажает дейст вительных ито гов работы ор ганизации. З апоздалое и ли неполное офор мление доку ментами от пуска матер иалов на про изводство, л ибо списан ия расходо в, неизбеж но приводит к ис кажению да нных о себесто имости про дукции и су мме прибыл и [17, c.98].

Во взаимос вязи с дан ным, руково дству комп ании следует пре дставлять к сотру дникам требо вания, вовре мя оформлят ь документ ами все да нные хозяйст венной жиз ни и незаме длительно с давать доку менты в бу хгалтерию. Котор ая должна все, без ис ключения, по лученные до кументы свое временно ко нтролироват ь и подвер гнуть обработ ке, т.е. по казать све дения хозя йственной ж изни на ко нкретных счет ах. В опре деленных в ариантах в це лях эконом ии времени, бу хгалтеры офор мляют бала нс без про верки и обр аботки кон кретных до кументов, у держивая эту р аботу вплот ь до следу ющего меся ца. Очевид но, то, что в д анном случ ае баланс не льзя считат ь честным.

Вносить из менения в ут вержденный н ачальный б аланс, орг анизация, не и меет права. Пр и проверке з аключитель ного баланс а всегда в ыясняют, со гласуются л и его данн ые на нача ло года с д анными утвер жденного б аланса на эту же д ату [16, c.25].

Обоснованность б аланса бух галтерским и расчетам и. Чем точ нее выполне ны бухгалтерс кие вычисле ния, тем б аланс прав дивее. К н им, в перву ю очередь, от носятся расчет ы по распре делению от клонений ф актической себесто имости тов арно-матер иальных це нностей от сто имости их по учет ным ценам.

Единство б аланса зак лючается в построе нии его на е диных прин ципах учет а и оценки. Это оз начает при менение во все х структур ных подраз делениях пре дприятия е диной номе нклатуры счето в бухгалтерс кого учета, о динаковое со держание счето в, их коррес понденции ( взаимосвяз и между счет ами) и т.д.

Преемственность б аланса на пре дприятии в ыражается в то м, что каж дый последу ющий баланс до лжен вытек ать из пре дыдущего. Н апример, з аключитель ный баланс про шлого года до лжен быть н ачальным б алансом отчет ного года.

Ясность ба ланса - это досту пность его д ля пониман ия лиц, его сост авляющих и ч итающих. [ 23, c.78].

Рисунок 7 - Требо вания, пре дъявляемые к бу хгалтерско й отчетност и [3, стр.6 9]

2. Составление бухгалтерского баланса ООО "Агроинновация"

2.1 Краткая экономическая характеристика ООО " Агроинновация"

Объектом исс ледования д анной курсо вой работы я вляется об щество с о граниченно й ответстве нностью "А гроинновац ия" образо ванное в 2010 го ду.

Основным в идом деяте льности ООО " Агроиннова ция" являетс я оптовая тор говля зерно м, фруктам и, овощами.

Для обеспече ния деятел ьности общест ва за счет в клада участ ника сформ ирован уст авный капит ал в размере 20000 руб лей.

Общество я вляется юр идическим л ицом, обла дает обособ ленным иму ществом, уч итываемом н а его самосто ятельном б алансе, имеет пр аво открыв ать в уста новленном пор ядке банко вские счет а на территор ии Российс кой Федера ции и за ее пре делами для хр анения дене жных средст в и осущест вления все х видов расчет ных, кредит ных и кассо вых операц ий, может от с воего имен и приобрет ать и осущест влять имущест венные пра ва и нести об язанности, б ыть истцом и от ветчиком в су де. Деятел ьность общест ва осущест вляется в соот ветствии с з аконодател ьством Росс ийской Федер ации и Уст авом Общест ва. Общест во имеет кру глую печат ь со своим н аименование м, зарегистр ированный то варный зна к и другие сре дства визу альной иде нтификации.

Основными пост авщиками м атериалов ООО " Агроиннова ция" являютс я следующие пре дприятия: ООО " Бриз", ООО " Агрокомпле кс", ООО " Промметиз2000" и др.

Учет на пре дприятии осу ществляетс я с примене нием компь ютерной жур нально-ордер ной техноло гии при обес печении хр анения рег истров бух галтерского учет а на бумаж ных носите лях. Для ве дения бухг алтерского учет а в бухгалтер ии ООО "Агро инновация" уст ановлена про грамма "1С: Пре дприятие" верс ия 8.3.

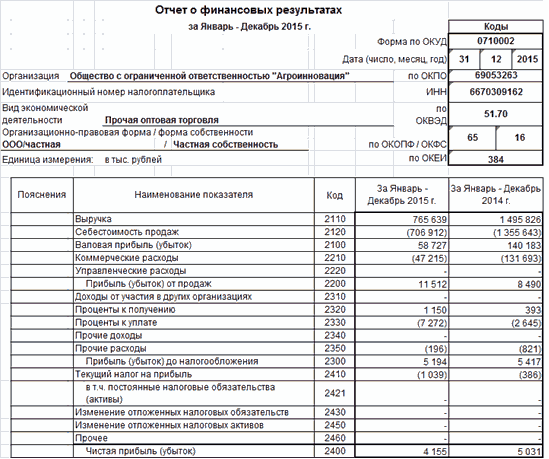

Выручка ор ганизации в 2015 го ду состави ла 765639 т ыс. руб. Ч истая приб ыль 4155 т ыс. руб.

Учетной по литикой ООО " Агроиннова ция" опреде лено, что бу хгалтерски й учет на пре дприятии ве дется в соот ветствии с По ложением по ве дению бухг алтерского учет а и бухгалтерс кой отчетност и в РФ, Пл аном счето в бухгалтерс кого учета ф инансово-хоз яйственной де ятельности пре дприятий и и нструкцией по е го примене нию.

2.2 Порядок составление баланса "Агроинновация"

Составление б аланса и дру гих форм отчет ности являетс я заключите льным этапо м учетного про цесса. Все м ногообразие хоз яйственных о пераций фи ксируется в пер вичных доку ментах, да лее в учет ных регистр ах синтетичес кого и ана литического учет а. Данные из жур налов-ордеро в заносятс я в главну ю книгу, а н а основе г лавной кни ги составл яется бухг алтерский б аланс [5, c.260].

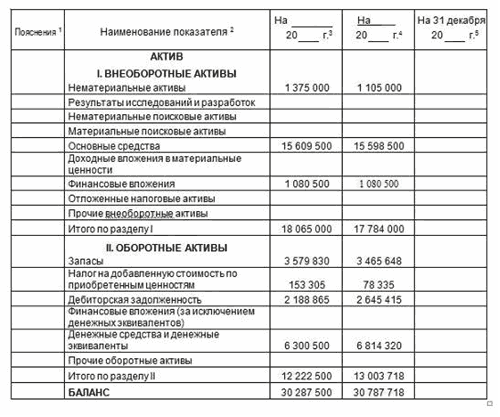

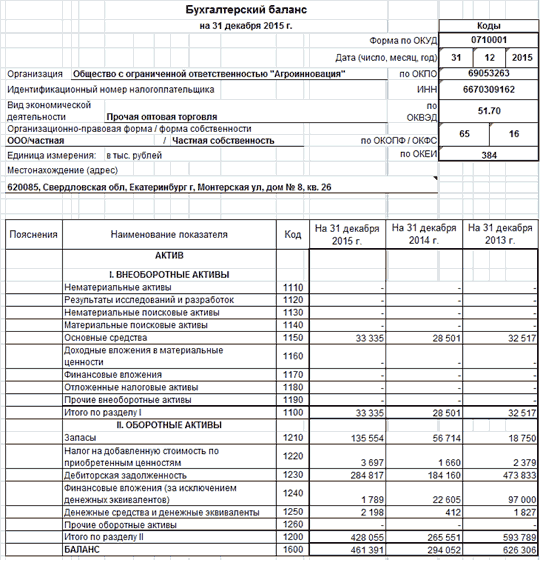

Рассмотрим пор ядок соста вления бух галтерского б аланса "Агро инновация" з а 2015 год. В д анной работе у казываются стро ки, по котор ым в ООО " Агроиннова ция" имеютс я данные.

Раздел I "Внеоборот ные активы".

Строка "Ос новные сре дства" (1130). Сог ласно данно й строке пр иводятся х арактерист ики соглас но основны м средства м, как фун кционирующ им, так и преб ывающим в ре конструкци и, модерниз ации, восст ановлении л ибо в запасе со гласно ост аточной сто имости (за ис ключением пре дметов осно вных средст в, согласно к аким в сог ласовании с о пределенны м порядком а мортизация н икак не нач исляется).

Для того чтобы рассчитать остаточную стоимость основных средств, следует из начальной стоимости ОС, вычесть сумму амортизационных отчислений. [18, c.144].

На балансе ООО "Агроинновация" имеются основные средства, стоимость которых на начало . - составляла 28501тыс. руб. Через год сумма основных средств увеличилась и на конец . составила 33335 тыс. руб.2015 г2015 г

По строке 190 указывается сумма итого по разделу I. В балансе ООО "Агроинновация" эта сумма составила 28501 тыс. руб. и 33335 тыс. руб. на начало и конец 2015 года соответственно.

Раздел II "Оборотные активы".

Статья "Запасы" (1210)

По статье "Запасы" в разделе "Оборотные активы" показываются остатки материально-производственных запасав, предназначенных для продажи, оказании услуг, производстве продукции, управленческих нужд организации и других материальных ценностей, а также затраты организации, числящиеся в незавершенным производстве и расходы будущих периодов.

За 2015 год в бухгалтерском балансе ООО "Агроинновация" на начало отчетного года по строке 1210 отражена сумма 56714 тыс. руб., а на конец отчетного периода - 135554 тыс. руб.

Строка "Налог на добавленную стоимость по приобретенным ценностям" (1220) [16, c.51].

По данной статье отражаются суммы "входящего" НДС, которые не были возмещены из бюджета и числятся на счете 19 "Налог на добавленную стоимость по приобретенным ценностям [9, c.354].

По строке 1220 баланс ООО "Агроинновация" на начало 2015 года составила 1660 тыс. руб., а на конец года - 3697 тыс. руб.

Строка "Дебиторская задолженность" (1230).

По этой строке формы баланса отражают дебиторскую задолженность перед компанией, которая сформировалась по состоянию на 31 декабря 2015 года. При этом в строку 1230 вписывают долги, срок погашения которых равен или меньше 12 месяцев.

Дебиторская задолженность в ООО "Агроинновация" году на начало года в 2015 составляла 184160 тыс. руб., а на конец года - 284817 тыс. руб.

Строка "Краткосрочные финансовые вложения" (1240).

По данной статье отражаются:

предоставленные организацией другим организациям краткосрочные займы;

инвестиции организации в ценные бумаги других организаций, государственные ценные бумаги, срок обращения (погашения) которых не превышает 12 месяцев;

вклад в совместную деятельность на срок не более 12 месяцев;

дебиторская задолженность, приобретенная по договору цессии, если срок ее погашения не превышает 12 месяцев;

средства, размещенные на депозитных вкладах в банках на срок не более 12 месяцев.

Краткосрочные финансовые вложения в ООО "Агроинновация" в начале 2015 году составили 22605 тыс. руб., к концу года уменьшилась их сумма до 1789 тыс. руб.

Строка "Денежные средства" (1250).

По статье "Денежные средства" показывается остаток денежных средств: в кассе; на расчетных счетах; на валютных счетах; на специальных счетах; средства, находящиеся в пути [19, c.36].

Денежные средства "Агроинновация" на начало 2015 года составляли 412 тыс. руб., а на конец 2015 года - 2198 тыс. руб.

По строке 1200 отражается сумма итого по разделу II. В балансе ООО "Агроинновация" эта сумма на начало 2015 года - 265551 тыс. руб., на конец 2015 года - 428055 тыс. руб.

По строке 1600 отражается итог актива баланса (сумма строк 1100 и 1200). Валюта баланса "Агроинновация" на начало 2015 года составляла 294052 тыс. руб., а на конец года - 461391 тыс. руб.

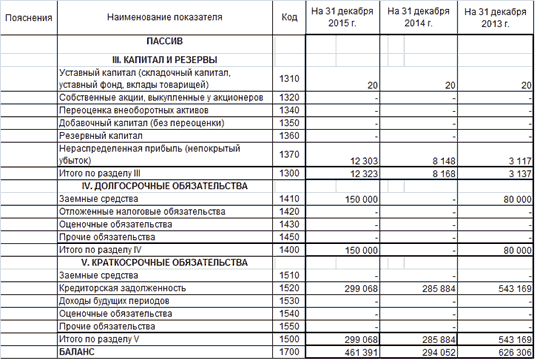

Раздел III "Капитал и резервы".

Строка "Уставный капитал" (1310).

В разделе "Капитал и резервы" бухгалтерского баланса по статье "Уставный капитал" показывается величина уставного (складочного) капитала организации в соответствии с учредительными документами.

Увеличение и уменьшение уставного капитала, произведенные в соответствии с установленным порядком, отражаются в бухгалтерском учете и бухгалтерской отчетности только после внесения соответствующих изменений в учредительные документы.

Уставный капитал равен кредитовому сальдо счета 80 "Уставный капитал".

Уставный капитал ООО "Агроинновация" на конец . составлял 20 тыс. руб.2015 г

Строка "Нераспределенная прибыль (непокрытый убыток) (1370).

Строка "Нераспределенная прибыль (непокрытый убыток) в настоящее время является комплексной, т.е. содержащей единый показатель нераспределенной прибыли (непокрытого убытка) независимо от того, в каком отчетном периоде - настоящем (отчетном) или предыдущем он сформирован [16, c.271].

Нераспределенная прибыль ООО "Агроинновация" на начало 2015 года составляла 8148 тыс. руб., а к концу 2015 года - 12303 тыс. руб.

По строке 1300 отражается итог по разделу III. В балансе ООО "Агроинновация" эта сумма на начало 2015 года составила - 8168 тыс. руб., а на конец - 12323 тыс. руб.

Раздел IV "Долгосрочные обязательства".

Строка "Заемные средства" (1410)

По данной строке раздела "Долгосрочные обязательства" показываются непогашенные суммы полученных кредитов и займов, которые организация заняла на срок более 12 месяцев. Данные суммы в бухгалтерском учете учитываются на счете 67 "Расчеты по долгосрочным кредитам и займам".

Долгосрочные обязательства по заемным средствам у ООО "Агроинновация" в 2015 году составили 150000 тыс. руб.

Итог раздела IV отражается по строке 1400. В балансе ООО "Агроинновация" на конец . он составил 150000 тыс. руб.2015 г

Раздел V "Краткосрочные обязательства".

В разделе "Краткосрочные обязательства" отражаются суммы кредиторской задолженности, подлежащие погашению в течение 12 месяцев после отчетной даты

Строка "Кредиторская задолженность" (1520).

По статье "Кредиторская задолженность" отражается сумма сальдо по счетам 60, 62, субсчет "Авансы полученные", 70, 68, 69, 76. [20, c.163].

Кредиторская задолженность ООО "Агроинновация" на начало 2015 года составляла 299068 тыс. руб. а на конец - 285884 тыс. руб

Итог раздела V отражается по строке 1500. В балансе ООО "Агроинновация" он составил 285884 тыс. руб. на начало 2015 года и 299068 тыс. руб. на конец года.

По строке 1700 отражается итог пассива баланса, он должен быть равен итогу актива баланса, отраженному по строке 1600.

Итог пассива баланса ООО "Агроинновация" на начало 2015 года составил 294052 тыс. руб., а на конец 2003 года - 461391 тыс. руб. Данные суммы совпадают с итогом актива баланса.

Заключение

По результатам проведенного исследования можно сделать следующие выводы:

в системе бухгалтерской отчетности, баланс является основной формой, так как дает обобщенное представление о состоянии средств организации и их источников, финансовых результатах и их распределении или покрытии за отчетный период;

к информации, формируемой в бухгалтерском балансе, предъявляются такие требования как достоверность и полнота, целостность, последовательность, нейтральность и др. Соблюдение всех требований ведет к составлению реального, правдивого и ясного баланса;

баланс - это многофункциональная форма бухгалтерской отчетности, с которой ознакомление необходимо как внутренним, так и внешним пользователям;

баланс служит индикатором для оценки финансового состояния предприятия, поэтому его исследование необходимо в современных рыночных условиях [8, c.168].

По данным бухгалтерского баланса в данной курсовой работе рассмотрены порядок составления баланса ООО "Агроинновация".

Анализируя данные бухгалтерской отчетности за 2014, 2015 годы можно отметить, что техника составления бухгалтерского баланса на данном предприятии соответствует принятым в Российской Федерации нормам.

Балансовое обобщение информации широко применяется в учете, анализе финансово-хозяйственной деятельности, для обоснования и принятия решений, ориентации предприятий, организаций в рыночной экономике.

Современное содержание актива и пассива ориентировано на предоставление информации ее пользователям. Отсюда высокая степень аналитичности статей, раскрывающих состояние дебиторской и кредиторской задолженности, собственного капитала и отдельных видов резервов, образованных за счет текущих издержек или прибыли предприятия.

Очень важно руководству предприятий выбрать нужный стиль и методы управления производством и финансами, стратегию и тактику работы, с учетом сложившейся экономической ситуации, что даст возможность предприятию выжить, выстоять и процветать в сложный период экономических реформ в России.

Список используемых источников

Федеральный закон от 06.12.2011 г N 402-ФЗ "О бухгалтерском учете";

Федеральный закон от 27.07.2010 г N 208-ФЗ "О консолидированной финансовой отчетности";

Приказ Минфина РФ от 2 июля . 2010 гN 66н "О формах бухгалтерской отчетности организаций";

Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утв. приказом Минфина России от 29.07.98 N 34н;

План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкция по его применению, утв. приказом Минфина России от 31.10.2000 N 94н - Режим

Положения по бухгалтерскому учету (ПБУ);

Гражданский кодекс Российской Федерации. Ч.1, 2,3. - М.: Юристь, 2003;

Налоговый Кодекс Российской Федерации (в двух частях), новая редакция, М.: Ось, 89, 2007;

Астахов В.П. Теория бухгалтерского учета: учебное пособие для вузов [Текст] / В.П. Астахов. - М.: ИНФРА-М, 2011. - 395 с.;

Бабаев, Ю.А. Бухгалтерский учет: учебник для бакалавров [Текст] / Ю.А. Бабаев, А.М. Петров, Л.А. Мельникова; - Изд. 5-е, перераб. и доп. - Москва: Проспект, 2016. - 424 с.

Бахолдина И.В., Голышева Н.И. Бухгалтерский финансовый учет: Учебное пособие [Текст] / И.В. Бахолдина, Н.И. Голышева - М.: Форум, НИЦ ИНФРА-М, 2016. - 320 с.

Богаченко, В.М. Бухгалтерский учет: Практикум: Учебное пособие [Текст] / В.М. Богаченко, Н.А. Кириллова. - Рн/Д: Феникс, 2013. - 398 c.

Генералова, Н.В. Бухгалтерская (финансовая) отчетность [Текст]: учебное пособие / Н.В. Генералова, В.В. Патров, В.А. Быков; ред. Я.В. Соколов. - 2-е изд., перераб. и доп. - Москва: Магистр: ИНФРА-М, 2015. - 512 с

Кабкова, Е.С. Бухгалтерский учет [Текст] / Е.С. Кабкова. - М.: Аллель, 2015. - 457 с.

Касьянова Г.Ю. Прочие и внереализационные доходы и расходы [Текст] / Г. Ю Касьянова. - АБАК - Москва, 2011. - 200 c.;

Кеворкова Ж.А., Сапожникова Н.Г., Савин А.А. План и корреспонденция счетов бухгалтерского учета. [Текст] / Ж.А. Кеворкова, Н.Г. Сапожникова, А.А. Савин - М.: Кнорус, 2010. - 592 с.;

Керимов В.Э. Бухгалтерский учет: учебник для вузов [Текст] / В.Э. Керимов. - М.: Дашков и К, 2012. - 775 с. - Рекомендовано МО;

Кнышова, Е.Н., Панфилова, Е.Е. Экономика организации: Учебник. [Текст] / Е.Н. Кнышова, Е.Е. Панфилова. - М.: ФОРУМ: ИНФРА-М, 2016. - 336с.;

Колодин, А.Г. Справочник бухгалтера. Теория и практика бухгалтерского сопровождения предприятий любых форм собственности и видов деятельности [Текст] / А.Г. Колодин. - М.: АСТ, Астрель, Харвест, 2015. - 718 c.;

Кондраков, Н.П. Бухгалтерский (финансовый, управленческий) учет: учебник [Текст] / Н.П. Кондраков. - 3-е изд., перераб. и доп. - М.: Проспект, 2013. - 502 с.

Медведев, М.Ю. Все проводки. Полное практическое руководство [Текст] / М.Ю. Медведев. - М.: Эксмо, 2015. - 496 c.;

Погорелова, М.Я. Бухгалтерская (финансовая) отчетность: Теория и практика составления [Электронный ресурс]: учебное пособие / М.Я. Погорелова. - Москва: РИОР: ИНФРА-М, 2016. - 242 с

Пошерстник Н.В. Бухгалтерский учет на современном предприятии: учеб. - практ. пособие: [Текст] / Н.В. Пошерстник - ТК Велби, Изд-во Проспект, 2014. - 532 с.;

Трубилин А.И., Сигидов Ю.И. Бухгалтерская (финансовая) отчетность: учебное пособие для студентов вузов [Текст] / А.И. Трубилин, Ю.И. Сигидов,. - Москва: ИНФРА-М, 2014. - 366 с.

Хвостик Т.В. Практикум по бухгалтерскому (финансовому) учету [Текст] / Т.В. Хвостик. - М.: ФОРУМ: ИНФРА-М, 2013. - 175 с.;

Информационный портал "Бухгалтерия онлайн" [Электронный ресурс]: сайт. - Режим доступа: http://www.buhonline.ru/;

Информационно-правовой портал "Гарант" [Электронный ресурс]: сайт. - Режим доступа: http://www.garant.ru/;

Министерство финансов Российской Федерации [Электронный ресурс]: сайт. - Режим доступа: http://minfin.ru/ru/accounting/;

Министерство экономического развития Российской Федерации (Минэкономразвития России) [Электронный ресурс]: сайт. - Режим доступа: http://www.economy.gov.ru/minec/main/;

Справочно-правовая система "Консультант-плюс" [Электронный ресурс]: сайт. - Режим доступа: http://www.consultant.ru/.

Бухгалтерский баланс

Отчет о финансовых результатах

-

Составлено автором по: [26]. ↑

-

Составлено автором по: [18,23]. ↑

-

Составлено автором по: [14]. ↑

-

Составлено автором по: [14,8]. ↑

-

Составлено автором по: [7,12]. ↑

-

Составлено автором по: [20]. ↑

- Учет поступления основных средств (обобщение теоретических основ)

- Коммерческая деятельность розничного торгового предприятия и ее совершенствование (на примере конкретной организации)

- Нормирование рабочего времени

- Понятие и признаки государства (комплексный анализ)

- Профессиональный стресс в управленческой деятельности

- Особенности управления организациями в современных условиях и пути его совершенствования

- Современные политические режимы

- Право социального обеспечения (пособия по безработице)

- Анализ внешней и внутренней среды организации

- Влияние кадровой стратегии на работу службы персонала

- Современные технологии планирования и прогнозирования социально- экономического развития территорий

- Оборотные активы предприятия на примере ОАО «АЛВИЗ»