«Стратегический менеджмент: цели, задачи, функции.

Содержание:

ВВЕДЕНИЕ

Актуальность темы курсовой работы определяется тем, что на сегодняшний день стратегия - это основополагающий стержень в управлении предприятием, который должен обеспечивать устойчивое экономическое развитие предприятия, повышение конкурентоспособности производимой им продукции и оказываемых услуг.

Основная цель работы: раскрыть понятие стратегического менеджмента и изучить его цели, задачи и функции.

В соответствии с данной целью в исследовании были поставлены следующие задачи:

1. Теоретическое исследование понятия «стратегический менеджмент».

2. Рассмотреть основные принципы стратегического управления.

3. Охарактеризовать функции стратегического менеджмента.

4. Определить функции стратегического менеджмента.

Данной темой в своих исследованиях занимались: Александрова А.В., Андрейчиков А.В., Гуськов Ю.В., Зайцев Л.Г., Литвак Б.Г., Томпсон А. А.

Глава 1. Понятие, задачи функции стратегического менеджмента

1.1.Сущность и цели стратегического менеджмента

Становление стратегического менеджмента как самостоятельной области исследования и управленческой практики прошло четыре этапа[1]:

1. Бюджетирование и контроль. Эти управленческие функции активно разрабатывались и совершенствовались уже в первой четверти. XX в. Значительный вклад в их развитие внесла школа научного менеджмента. Так, например, полосовые диаграммы и в наши дни являются одним из самых распространенных методов планирования. Основная посылка бюджетирования и контроля — представление о стабильной среде организации, как внутренней, так и внешней: существующие условия деятельности фирмы (например, технологии, конкуренция, степень доступности ресурсов, уровень квалификации персонала и т.п.) в будущем существенно не изменятся. Перемена начальных условий рассматривается как препятствие, преодолимое на основе прошлого опыта. Бюджетирование и контроль по-прежнему являются важнейшими методами управления, однако в настоящее время более точно определена область их успешного применения — это гак называемые "жесткие" проблемы, которые характеризуются определенностью задач, средств для их решения, необходимого количества ресурсов; применением известных методов достижения целей и определенными временными рамками. Позже, в 70-е годы, в методологии менеджмента широкое распространение получил взгляд, согласно которому "жесткие" проблемы не исчерпывают все проблемное поле менеджмента и должны быть дополнены "мягкими" проблемами, которые характеризуются неустранимыми (по крайней мере, без использования специальных процедур) неопределенностями в исходных параметрах ситуаций, рассматриваемых как управленческие задачи.

2. Долгосрочное планирование. Этот метод сформировался в 1950-е годы. Он основывается на выявлении текущих изменений определенных экономических показателей деятельности организации и экстраполяции выявленных тенденций (или трендов) в будущее. Этот подход оказался наиболее полезным для планирования использования ресурсов в долгосрочной перспективе с учетом как потенциального роста компании, так и запланированного сокращения производства того или иного вида продукции или услуг.

3. Стратегическое планирование. Его широкое применение в практике бизнеса начинается с конца 1960-х — начала 1970-х годов. Этот подход основывается на выявлении трендов не только экономического развития корпорации, но и среды ее существования. Среда понимается как сложная, структурированная система факторов, воздействующая на организацию и ее конкурентов. Нестабильность среды при этом рассматривается как решающий фактор планирования. Такое планирование с учетом существующих тенденций в изменении конкурентного окружения опирается на выявленные сильные и слабые стороны организации, благоприятные возможности, предоставляемые переменами в окружении и угрозами со стороны конкурентов и социальных, политических, технологических и экономических факторов окружения.

4. Стратегический менеджмент. Как самостоятельная дисциплина он появляется в середине 1970-х годов. Подобно стратегическому планированию, стратегический менеджмент основывается на изучении изменений во внешней среде организации. Однако этот подход не сводится к восприятию окружения как фактора, ограничивающего процесс организационного планирования, но предполагает установление ясно определенных целей и разработку путей их достижения на основе использования сильных сторон организации и благоприятных возможностей среды, а также компенсации слабых сторон и методов избежания угроз.

В научной и методической литературе представлено достаточное количество вариантов определений стратегического менеджмента, которые акцентируют внимание на тех или иных аспектах этого сложного управленческого процесса. Однако все они сводятся к одному из трех подходов (или их комбинации):

анализ окружения, акцентирующий внимание на параметрах организационного окружения;

цели и средства, основывающиеся на определении долгосрочных целей организации и путей их достижения;

деятельностный подход, ставящий во главу угла деятельность по реализации стратегии.

Таким образом, важно отметить, что, стратегический менеджмент ставит во главу угла повышение адаптационной способности компании, задачу повышения ее устойчивости по отношению к меняющимся воздействиям внешней среды.

1.2 . Задачи стратегического менеджмента

Анализ, проводившийся на российских предприятиях, показывает, что сложившийся порядок принятия и реализации стратегических решений не структурирован, не систематизирован должным образом, а менеджеры плохо ознакомлены с методологией и методикой стратегического менеджмента.

Это позволяет говорить о необходимости очень серьезного отношения к дисциплине «Стратегический менеджмент» как предмету, позволяющему в определенном отношении компенсировать ту нехватку знаний и умений, о которой шла речь выше.

В общем случае стратегия – это план управления объектом, в частности организацией, направленный на укрепление ее позиций на рынке, удовлетворение потребителей ее продукции, достижение поставленных целей. При разработке стратегии менеджеры определяют направление развития компании, принимают решения, связанные с выбором способа действий[2].

Управление организацией включает управление всеми подразделениями и выполнение всех функций управления (компонент менеджмента). К числу последних относят маркетинг, производство, финансы и ряд других. Каждому из них должна быть отведена своя роль в стратегии. Разработать стратегию – это значит принять комплекс взаимосвязанных решений. Благополучие компании организации обеспечивается хорошо продуманной стратегией и высоким качеством ее выполнения.

К числу задач стратегического менеджмента можно отнести:

1) определение вида коммерческой деятельности, целей, долгосрочных перспектив развития;

2) превращение общих целей в конкретные направления работы, задачи;

3) разработка, создание стратегии;

4) реализация, выполнение стратегии;

5) оценка результатов деятельности, внесение изменений в стратегический план или методы его реализации.

Эти задачи в определенной степени отражают и последовательность основных шагов по стратегическому управлению (менеджменту).

Первая задача заключается в определении руководством предназначения или миссии компании.

Миссия компании (предназначение, стратегические установки) – основная цель или задача компании, четко выраженная причина ее существования, ее предназначение.

Установление миссии предполагает определение сферы деятельности компании (определение потребности покупателей, групп покупателей, технологического и функционального исполнения), тех товаров (услуг), которые она будет предоставлять клиентам.

Определение целей фирмы – перевод стратегических установок развития компании в конкретные задачи, используя измеримые показатели, персональную ответственность за их достижение в установленное время.

Вторая задача предполагает переход от общей формулировки миссии к постановке стратегических целей и задач, необходимых для их достижения. Заданная цель для ее достижения требует выполнения определенных действий.

Стратегические цели фирмы – цели, позволяющие реализовать миссию компании, которые направлены на укрепление ее конкурентных позиций на рынке.

В ряде случаев термин «стратегическая задача» не вводится, однако, на наш взгляд, это вполне допустимо, так как каждая цель требует для своего достижения решения определенных задач. Тогда стратегические задачи – задачи, позволяющие достигать стратегические цели.

Третья задача связана с разработкой стратегии. Стратегия – это обобщающая модель действий, необходимых для достижения поставленных целей путем координации и распределения ресурсов компании.

Миссия компании, цели и выбранная стратегия в совокупности определяют направление движения компании и составляют стратегический план.

Стратегический план – документ, определяющий направление развития компании, цели, задачи и меры по выполнению стратегии.

Соответствующий ему документ может оформляться и распространяться в компании, а может существовать в виде согласованных мнений и обязательств менеджеров. Стратегические планы в ходе своего выполнения подвергаются корректировке.

Четвертая задача – реализация стратегии.

Реализация стратегии деятельности предприятия – управленческая деятельность по претворению выбранной стратегии, контролю за ее выполнением.

Успешное выполнение стратегии, в свою очередь, требует: создания определенных организационных условий; управления бюджетом; определения политики, обеспечивающей выполнение стратегии; мотивации персонала; создания атмосферы, благоприятной для выполнения стратегии; обеспечения внутреннего руководства. Особенность указанной задачи – необходимость создания системы оценки соответствия выполнения работ и того, что требуется для реализации стратегии. Задача имеет отношение ко всем уровням управления компании, большинству ее подразделений.

Пятая задача – оценка результатов деятельности, внесение изменений в стратегический план или методы его реализации. Предыдущие четыре задачи решаются неоднократно, они пересматриваются в связи с появлением новых обстоятельств. Коррективы вносятся как в миссию, цели, стратегию, так и в ее реализацию. Эта задача позволяет замкнуть контур стратегического управления и означает, что стратегический менеджмент – это непрерывный процесс, позволяющий отслеживать изменение обстановки как внутри организации, так и вне ее.

Перечисленные выше задачи стратегического менеджмента являются задачами тесно взаимосвязанными; они выполняются менеджерами наряду с другими задачами, обязанностями; они требуют определенного времени, их выполнение требует разумного распределения усилий между совершенствованием стратегии и методов ее выполнения.

Роль лидера в формировании стратегии организации

Лидерство – важнейший компонент эффективного руководства. Оно встречается везде, где есть устойчивое объединение людей. Само слово «лидер» означает «вождь», «ведущий». Несмотря на кажущуюся простоту этого понятия, в современной науке, при наличии общности исходных позиций различных авторов, лидерство характеризуется неоднозначно.

Лидерство отличается от руководства, которое предполагает достаточно жесткую и формализованную систему отношений господства – подчинения. Лидер – это символ общности и образец поведения группы. Он выдвигается, как правило, снизу, преимущественно стихийно и принимается последователями.

1.3. Функции стратегического менеджмента

Основоположник науки об управлении Анри Файоль считал, что существует пять исходных функций управления: планирование, организация, распорядительство, координация, контроль. Обзор современной литературы позволяет выявить следующие функции: планирование, организация, распорядительство (или командование), мотивация, руководство, координация, контроль, коммуникация, исследование, оценка, принятие решений, подбор персонала, представительство и ведение переговоров или заключение сделок.

Но обычно выделяют четыре главные взаимосвязанные функции стратегического менеджмента: организация, планирование, мотивация и контроль. стратегический менеджмент лидер

Планирование. Предприятие представляет собой группу людей, деятельность которых сознательно координируется для достижения общей для всех цели или целей. Функция планирования предполагает принятие решения о том, какими должны быть цели предприятия и что должны делать все сотрудники, чтобы достичь этих целей. По сути своей функция планирования отвечает на три следующих основных вопроса.

1. Где мы находимся в настоящее время? Руководитель должен оценивать сильные и слабые стороны предприятия (в таких важных областях, как финансы, маркетинг, производство, научные исследования и разработки, трудовые ресурсы), чтобы выяснить, чего может реально добиться предприятие.

Куда мы хотим двигаться? Руководство определяет, какими должны быть цели предприятия и что может способствовать или помешать ему достичь этих целей.

Как мы собираемся сделать это? Руководитель решает как в общих чертах, так и конкретно, что должны предпринять подчиненные, чтобы достичь поставленных целей. Это осуществляется на основе контроля за изменением внешних по отношению к предприятию факторов (конкуренция, потребители, законы, политические факторы, экономические условия, технологии, снабжение, социальные и культурные изменения и др.), чтобы предвидеть потенциальные опасности и вновь открывающиеся возможности и превратить потенциальные опасности в выгодные возможности.

Посредством планирования руководство стремится установить основные направления усилий и принятия решений, которые обеспечат единство цели для всех сотрудников. Другими словами, планирование - это один из способов, с помощью которого руководство обеспечивает единое направление усилий всех сотрудников к достижению общих целей предприятия.

Планирование не представляет собой отдельного одноразового события вследствие двух существенных причин. Во-первых, хотя некоторые предприятия прекращают существование после достижения цели, ради которой они первоначально создавались, многие стремятся продлить существование как можно дольше. Поэтому они заново определяют или меняют свои цели, если полное достижение первоначальных целей практически завершено.

Вторая причина, по которой планирование должно осуществляться непрерывно, - это постоянная неопределенность будущего. Вследствие изменений в окружающей среде или ошибок в суждениях события могут разворачиваться не так, как это предвидело руководство при выработке планов. Поэтому планы необходимо пересматривать, чтобы они согласовывались с реальностью.

Организация. Организовать - значит создать некую структуру.

Существует много элементов (подразделения, цехи, бригады, отделы и т.д.), которые необходимо структурировать, чтобы предприятие могло выполнить свои планы тем самым достичь цели. Правильная организация работы позволяет группе работников добиться гораздо большего.

Поскольку на предприятии работу выполняют люди, другой важный аспект процесса организации - определение, кто именно должен выполнять каждое конкретное задание из большого числа таких заданий, существующих в рамках предприятия, включая работу по стратегическому менеджменту. Руководитель подбирает людей для конкретной работы, поручая отдельным людям задания и передавая (делегируя) им полномочия использовать ресурсы предприятия. Эти субъекты делегирования принимают на себя ответственность за успешное выполнение своих обязанностей. Поступая таким образом, они соглашаются считать себя подчиненными по отношению к руководителю. Делегирование - это средство, с помощью которого руководство осуществляет выполнение работы с помощью других лиц. Концепция внесения систематического начала в организацию работ и деятельности людей может быть расширена до создания организационной структуры предприятия в целом.

Мотивация. Задача функции мотивации заключается в том, чтобы подчиненные выполняли работу в соответствии с делегированными им обязанностями и сообразуясь с планом.

Исследования в области поведенческих наук продемонстрировали несостоятельность экономического подхода. Руководители осознали, что мотивация, т.е. создание внутреннего побуждения к действиям - результат сложной совокупности потребностей, которые постоянно меняются. Чтобы работа подчиненных была эффективной, руководителю следует определить, каковы же на самом деле их потребности, и обеспечить способ удовлетворять эти потребности через хорошую работу.

Контроль. Благодаря этому процессу предприятие действительно достигает своих целей. Почти все, что делает руководитель, обращено в будущее. Руководитель планирует достичь цели в какое-то время, точно зафиксированное как день, неделя или месяц, год или более отдаленный момент в будущем. За этот период многое может произойти, в том числе и неблагополучные изменения. Работники могут отказаться выполнять свои обязанности, предусмотренные планом. Могут быть приняты законы, запрещающие подход, который избрало руководство. На рынке может появиться новый сильный конкурент, который значительно затруднит реализацией целей предприятия. Или просто люди могут совершить ошибку при выполнении своих обязанностей.

Принятие решений. Чтобы предприятие могло четко работать, руководитель должен сделать серию правильных выборов из нескольких альтернативных вариантов. Выбор одной из альтернатив - это решение. Следовательно, принятие решения - это выбор того, как и что планировать, организовывать, мотивировать и контролировать. В самых общих чертах именно это составляет основное содержание деятельности руководителя.

Коммуникация. Основное условие для принятия объективного эффективного решения или даже для понимания истинных масштабов проблемы - наличие адекватной точной информации. Единственный способ получения такой информации - коммуникация. Способность передавать абстрактные идеи - одна из важных отличительных особенностей человечества.

Таким образом, мы видим, что все функции взаимосвязаны, а их единство образует процесс стратегического менеджмента.

Глава 2. Практические аспекты реализации целей и задач стратегического менеджмента в ООО «Авгол»

2.1 Характеристика деятельности организации ООО «Авгол»

ООО «Авгол» - один из лидеров производства не тканных материалов для гигиены, медицины, строительного и агрономической деятельности России. География поставок готовой продукции охватывает территорию России и ряда европейских стран. Организация работает в Узловой с 2008 года. Продукция широко используется в различных отраслях в качестве основного сырья, в т. ч. для производства подгузников для детей и взрослых, средств женской гигиены, бытовых салфеток, в медицине - для производства одноразовых средств индивидуальной защиты, а также в сельском хозяйстве, строительной и мебельной промышленности.

Специалисты закупают сырье и технологические добавки для улучшения качества и улучшения физических свойств производимой продукции. Постоянными поставщиками сырья являются известные производители полепропилена «Сибур», «Лукоил» (Россия), «Basel», «Exxon» (Польша), красящие добавки «Standrich» (Китай), «Tosaf» (Израиль), компоненты ПАВ «Shell» (Германия) и многие другие.

В настоящее время на предприятии осваивается более 100 видов новых продуктов в год. Выпускаемые продукты разнообразны по конструкции и ориентированы на различные социальные и возрастные слои населения. Высококачественные изделия, выполненные в соответствии с европейскими стандартами, способны удовлетворить требования самых взыскательных покупателей.

Важным является то, что последние несколько лет ООО «Авгол» работает с прибылью, которая активно инвестируется в развитие производства.

Предприятие является Обществом с ограниченной ответственностью и его деятельность регулируется Гражданским Кодексом РФ.

Схема организационной структуры предприятия представлена на рис. 2.1.

Отдел сбыта

Служба маркетинга

Отдел материально-технического снабжения

Вычислительный центр

Экспериментальный цех

Производственные цеха

Планово-технический отдел

Отдел управления производством

Главный механик

Планово-экономический отдел

Отдел

технического контроля

Бухгалтерия

директор

Отдел кадров

Юрисконсульт

Рисунок 2.1- Организационная структура ООО «Авгол»

Целью деятельности предприятия является увеличение прибыли, увеличение доли на рынке нетканых материалов как сырье для изготовления продуктов гигиены, обеспечение благосостояния предприятия и его трудящихся.

Данная цель достигается путем решения следующих задач:

- повышение конкурентоспособности продукции;

- увеличение выпуска и объема продаж;

- повышение качества производимой продукции;

- уменьшение себестоимости;

- сокращение пути товара от производителя до покупателя;

- расширение ассортимента продукции;

- расширение сети фирменной торговли.

Для успешного решения задач, стоящих перед предприятием необходимо:

- постоянно изучать требования потребителей, рыночный спрос, достижения и требований промышленности в стране и за рубежом;

- проектировать выпуск продукции в соответствии с производственной мощностью предприятия;

- совершенствовать внешний вид продукции, производить ткани новых структур и цветовой гаммы;

- повышать комфортность изделий у конечного изготовителя путем изготовления ткани приближенным в тактильных ощущениях к натуральным волокнам, современных материалов и внедрение добавок улучшающих физические характеристики продукции.

- систематически повышать квалификацию работников всех уровней;

- создавать условия для высококачественного труда, проявления личных способностей и инициативности каждого работника предприятия.

Кроме выпуска собственной продукции, ООО «Авгол» постоянно размещает на своих производственных мощностях заказы зарубежных фирм – Германии, Англии, Швеции, Финляндии, Эстонии.

Партнерство с зарубежными фирмами позволило специалистам предприятия освоить принципиально новую стратегию и тактику работы в условиях рыночной экономики. На предприятии создается и совершенствуется Система Автоматизированного Проектирования (САПР), внедряются компьютерные технологии.

Ассортиментная и сбытовая политика ООО «Авгол» основана на маркетинговых исследованиях и анализе продаж продукции на всех сегментах рынка.

Перспективным планом предприятия намечено дальнейшее техническое совершенствование производства и создание дополнительных рабочих мест.

2.2 Анализ стратегии и финансово-хозяйственной деятельности предприятия ООО «Авгол»

Выручка ООО «Авгол» продемонстрировала положительную динамику. За 2017-2019 гг. данный показатель увеличился на 24,79%. Прирост в 2018 г. по сравнению с 2017 г. составил 499 085 тыс. руб. или 13,45%. Затем прирост в 2019 г. по сравнению с 2018 г. составил 420 836 тыс. руб. или 10%. Таким образом, изменение выручки оказало положительное влияние на изменение валового финансового результата ООО «Авгол».

Себестоимость ООО «Авгол» продемонстрировала негативную динамику. За 2017-2019 гг. данный показатель увеличился на 23,59%. Прирост в 2018 г. по сравнению с 2017 г. составил 503 444 тыс. руб. или 15,89%. Затем прирост в 2019 г. по сравнению с 2018 г. составил 243 954 тыс. руб. или 6,64%. Таким образом, изменение себестоимости оказало негативное влияние на изменение валового финансового результата ООО «Авгол». Необходимо отметить, что основная деятельность компании 2019 г. стала менее затратоемкой по сравнению с 2017 г. Действительно, если в 2017 г. на 1 руб. выручки приходилось 85,38 коп. в виде себестоимости, тогда как в 2019 г. этот показатель был ниже и составлял 84,56 коп. Таким образом, по данному критерию в структуре выручки произошли позитивные изменения. Рост выручки опережает рост себестоимости. В совокупности оба этих фактора оказали положительное влияние на сумму валового финансового результата.

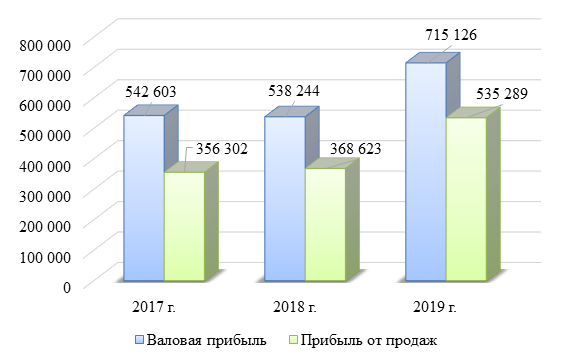

ООО «Авгол» работает, получая положительный валовый финансовый результат. Например, в 2017 г. сумма валовой прибыли составила 542 603 тыс. руб.; в 2018 г. – 538 244 тыс. руб.; в 2019 г. – 715 126 тыс. руб. В 2018 г. по сравнению с 2017 г. сумма валовой прибыли сократилась на 0,80%. Затем в 2019 г. по сравнению с 2018 г. имел место прирост на 32,86%. В целом в течение анализируемого периода сумма валовой прибыли выросла на 31,80%, что положительно характеризует ситуацию с финансовыми результатами компании.

Коммерческие расходы ООО «Авгол» снизились. В 2019 по сравнению с 2017 гг. их сумма снизилась на 11,94%. Таким образом, изменение суммы коммерческих расходов оказало позитивное влияние на изменение финансового результата от продаж ООО «Авгол».

Управленческие расходы ООО «Авгол» увеличились. В 2019 по сравнению с 2017 гг. их сумма выросла на 11,47%. Это означает, что изменение суммы управленческих расходов оказало отрицательное влияние на изменение финансового результата от продаж ООО «Авгол».

ООО «Авгол» работает, получая положительный финансовый результат от продаж. Например, в 2017 г. сумма прибыли от продаж составила 356 302 тыс. руб., в 2018 г. – 368 623 тыс. руб.; в 2019 г. – 535 289 тыс. руб. В 2018 г. по сравнению с 2017 г. сумма прибыли от продаж увеличилась на 3,46%. Затем в 2019 г. по сравнению с 2018 г. имел место прирост на 45,21%. В целом в течение анализируемого периода сумма прибыли от продаж выросла на 50,23%, что положительно характеризует ситуацию с финансовыми результатами компании.

Динамика валового финансового результата и финансового результата от продаж проиллюстрирована на рисунке 2.2.

Рисунок 2.2 – Динамика валового финансового результата

и финансового результата от продаж ООО «Авгол»

за 2017-2019 гг. (тыс. руб.)

Сальдо прочих доходов и расходов ООО «Авгол» продемонстрировало положительную динамику. Это означает, что изменение указанных статей Отчета о финансовых результатах оказало положительное влияние на изменение прибыли до налогообложения ООО «Авгол».

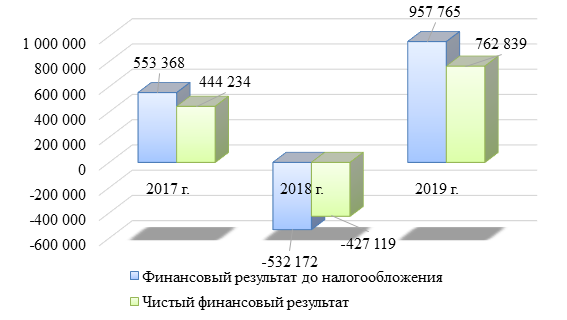

ООО «Авгол» работает, получая в разные периоды и положительный, и отрицательный финансовый результат до налогообложения. Например, в 2017 г. сумма прибыли до налогообложения составила 553 368 тыс. руб.; в 2018 г. сумма убытка до налогообложения составила 532 172 тыс. руб.; в 2019 г. сумма прибыли до налогообложения составила 957 765 тыс. руб. В итоге финансовый результат до налогообложения ООО «Авгол» увеличился. В 2019 по сравнению с 2017 г. данный показатель вырос на 73,08%, что положительно характеризует ситуацию с финансовыми результатами компании.

Динамика финансового результата до налогообложения и чистого финансового результата проиллюстрирована на рисунке 2.3.

Рисунок 2.3 – Динамика финансового результата до налогообложения и чистого финансового результата ООО «Авгол» за 2017-2019 гг. (тыс. руб.)

ООО «Авгол» работало, получая в разные периоды и положительный, и отрицательный чистый финансовый результат. Например, в 2017 г. сумма чистой прибыли составила 444 234 тыс. руб.; в 2018 г. сумма чистого убытка составила 427 119 тыс. руб.; в 2019 г. сумма чистой прибыли составила 762 839 тыс. руб. В итоге чистый финансовый результат ООО «Авгол» увеличился. В 2019 г. по сравнению с 2017 г. данный показатель вырос на 71,72%. Позитивная динамика чистого финансового результата позволяет предложить, что за счет данного фактора эффективность работы компании повысилась.

Осуществляем факторный анализ изменения чистой прибыли в 2018 г. по сравнению с 2017 г.:

ЧП 2017 = 3 711 267 -3 168 664 -118 925 -67 376 + 878 -34 687 + 595 188 -364 313 -109 134 = 444 234 тыс. руб.;

ЧП усл1 = 4 210 352 -3 168 664 -118 925 -67 376 + 878 -34 687 + 595 188 -364 313 -109 134 = 943 319 тыс. руб.;

ЧП усл2 = 4 210 352 -3 672 108 -118 925 -67 376 + 878 -34 687 + 595 188 -364 313 -109 134 = 439 875 тыс. руб.;

ЧП усл3 = 4 210 352 -3 672 108 -98 330 -67 376 + 878 -34 687 + 595 188 -364 313 -109 134 = 460 470 тыс. руб.;

ЧП усл4 = 4 210 352 -3 672 108 -98 330 -71 291 + 878 -34 687 + 595 188 -364 313 -109 134 = 456 555 тыс. руб.;

ЧП усл5 = 4 210 352 -3 672 108 -98 330 -71 291 + 8 038 -34 687 + 595 188 -364 313 -109 134 = 463 715 тыс. руб.;

ЧП усл6 = 4 210 352 -3 672 108 -98 330 -71 291 + 8 038 -48 190 + 595 188 -364 313 -109 134 = 450 212 тыс. руб.;

ЧП усл7 = 4 210 352 -3 672 108 -98 330 -71 291 + 8 038 -48 190 + 454 150 -364 313 -109 134 = 309 174 тыс. руб.;

ЧП усл8 = 4 210 352 -3 672 108 -98 330 -71 291 + 8 038 -48 190 + 454 150 -1 314 793 -109 134 = -641 306 тыс. руб.;

ЧП 2018 = 4 210 352 -3 672 108 -98 330 -71 291 + 8 038 -48 190 + 454 150 -1 314 793 + 105 053 = -427 119 тыс. руб.

Осуществляем расчет влияния на чистую прибыль отдельных факторов:

выручки: 943 319 - 444 234 = 499 085 тыс. руб. (влияние положительное);

себестоимости продаж: 439 875 - 943 319 = -503 444 тыс. руб. (влияние негативное);

коммерческих расходов: 460 470 - 439 875 = 20 595 тыс. руб. (влияние положительное);

управленческих расходов: 456 555 - 460 470 = -3 915 тыс. руб. (влияние негативное);

процентов к получению: 463 715 - 456 555 = 7 160 тыс. руб. (влияние положительное);

процентов к уплате: 450 212 - 463 715 = -13 503 тыс. руб. (влияние негативное);

прочих доходов: 309 174 - 450 212 = -141 038 тыс. руб. (влияние негативное);

прочих расходов: -641 306 - 309 174 = -950 480 тыс. руб. (влияние негативное);

факторов, связанных с налогообложением прибыли: -427 119 -

(-641306) = 214 187 тыс. руб. (влияние положительное).

Общее влияние всех факторов составляет:

499 085 + (-503 444) + 20 595 + (-3 915) + 7 160 + (-13 503) + (-141 038) + (-950 480) + 214 187 = -871 353 тыс. руб.

Осуществляем проверку:

-427 119-444 234=-871 353 тыс. руб.

Среди факторов, оказавших положительное влияние на динамику чистой прибыли, следует назвать изменение: выручки, коммерческих расходов, процентов к получению, факторов, связанных с налогообложением прибыли. К числу факторов, оказавших негативное влияние на изменение чистой прибыли, следует назвать изменение себестоимости продаж, управленческих расходов, процентов к уплате, прочих доходов, прочих расходов. В итоге в 2018 г. по сравнению с 2017 г. превалирующим оказалось влияние факторов, оказавших негативное влияние на чистый финансовый результат.

Осуществляем факторный анализ изменения чистой прибыли в 2019 г. по сравнению с 2018 г.:

ЧП 2018 = 4 210 352 -3 672 108 -98 330 -71 291 + 8 038 -48 190 + 454 150 -1 314 793 + 105 053 = -427 119 тыс. руб.;

ЧП усл1 = 4 631 188 -3 672 108 -98 330 -71 291 + 8 038 -48 190 + 454 150 -1 314 793 + 105 053 = -6 283 тыс. руб.;

ЧП усл2 = 4 631 188 -3 916 062 -98 330 -71 291 + 8 038 -48 190 + 454 150 -1 314 793 + 105 053 = -250 237 тыс. руб.;

ЧП усл3 = 4 631 188 -3 916 062 -104 731 -71 291 + 8 038 -48 190 + 454 150 -1 314 793 + 105 053 = -256 638 тыс. руб.;

ЧП усл4 = 4 631 188 -3 916 062 -104 731 -75 106 + 8 038 -48 190 + 454 150 -1 314 793 + 105 053 = -260 453 тыс. руб.;

ЧП усл5 = 4 631 188 -3 916 062 -104 731 -75 106 + 5 281 -48 190 + 454 150 -1 314 793 + 105 053 = -263 210 тыс. руб.;

ЧП усл6 = 4 631 188 -3 916 062 -104 731 -75 106 + 5 281 -42 611 + 454 150 -1 314 793 + 105 053 = -257 631 тыс. руб.;

ЧП усл7 = 4 631 188 -3 916 062 -104 731 -75 106 + 5 281 -42 611 + 899 594 -1 314 793 + 105 053 = 187 813 тыс. руб.;

ЧП усл8 = 4 631 188 -3 916 062 -104 731 -75 106 + 5 281 -42 611 + 899 594 -439 788 + 105 053 = 1 062 818 тыс. руб.;

ЧП 2019 = 4 631 188 -3 916 062 -104 731 -75 106 + 5 281 -42 611 + 899 594 -439 788 -194 926 = 762 839 тыс. руб.

Осуществляем расчет влияния на чистую прибыль отдельных факторов:

выручки: -6 283 - (-427119) = 420 836 тыс. руб. (влияние положительное);

себестоимости продаж: -250 237 - (-6283) = -243 954 тыс. руб. (влияние негативное);

коммерческих расходов: -256 638 - (-250237) = -6 401 тыс. руб. (влияние негативное);

управленческих расходов: -260 453 - (-256638) = -3 815 тыс. руб. (влияние негативное);

процентов к получению: -263 210 - (-260453) = -2 757 тыс. руб. (влияние негативное);

процентов к уплате: -257 631 - (-263210) = 5 579 тыс. руб. (влияние положительное);

прочих доходов: 187 813 - (-257631) = 445 444 тыс. руб. (влияние положительное);

прочих расходов: 1 062 818 - 187 813 = 875 005 тыс. руб. (влияние положительное);

факторов, связанных с налогообложением прибыли: 762 839 - 1 062 818 = -299 979 тыс. руб. (влияние негативное).

Общее влияние всех факторов составляет:

420 836 + (-243 954) + (-6 401) + (-3 815) + (-2 757) + 5 579 + 445 444 + 875 005 + (-299 979) = 1 189 958 тыс. руб.

Осуществляем проверку:

762 839-(-427 119) = 1 189 958 тыс. руб.

Среди факторов, оказавших положительное влияние на динамику чистой прибыли, следует назвать изменение: выручки, процентов к уплате, прочих доходов, прочих расходов. К числу факторов, оказавших негативное влияние на изменение чистой прибыли, следует назвать изменение себестоимости продаж, коммерческих расходов, управленческих расходов, процентов к получению, факторов, связанных с налогообложением прибыли. В итоге в 2019 г. по сравнению с 2018 г. превалирующим оказалось влияние факторов, оказавших положительное влияние на чистый финансовый результат.

Соответствующие расчеты представлены в таблице 2.2.

Таблица 2.2

Проверка соблюдения критериев «золотого правила

экономики»

|

Показатели |

2017 г. |

2018 г. |

Темп прироста в 2018 г. по сравнению с 2017 г., % |

2019 г. |

Темп прироста в 2019 г. по сравнению с 2018 г., % |

|---|---|---|---|---|---|

|

Исходные данные: |

|||||

|

1. Среднегодовая стоимость активов, тыс. руб. |

4 465 640 |

4 939 565 |

110,61 |

4 957 390 |

100,36 |

|

2. Среднегодовая сумма собственного капитала, тыс. руб. |

-120 896 |

-112 338 |

-92,92 |

55 639 |

49,53 |

|

3. Выручка, тыс. руб. |

3 711 267 |

4 210 352 |

113,45 |

4 631 188 |

110,00 |

|

4. Чистая прибыль (убыток), тыс. руб. |

444 234 |

-427 119 |

-96,15 |

762 839 |

178,60 |

В 2018 г. по сравнению с 2017 г. среднегодовая стоимость активов ООО «Авгол» увеличилась на 10,61%, среднегодовая сумма собственного капитала снизилась на 192,92%, выручка увеличилась на 13,45%, а чистая прибыль компании снизилась на 196,15%. Это означает, что требование о росте соблюдается только в отношении стоимости активов и выручки. Наличие показателей с отрицательным изменением позволяет сделать вывод о том, что «золотое правило экономики» не соблюдалось. Темп роста выручки опережал темп роста среднегодовой стоимости активов. Это позволяет сделать вывод о повышении скорости оборота ресурсов и увеличении экономического потенциала бизнеса.

В 2019 г. по сравнению с 2018 г. среднегодовая стоимость активов ООО «Авгол» увеличилась на 0,36%, среднегодовая сумма собственного капитала снизилась на 50,47%, выручка увеличилась на 10,00%, а чистая прибыль компании увеличилась на 78,60%. Это означает, что требование о росте соблюдается только в отношении стоимости активов, выручки и прибыли. Наличие показателей с отрицательным изменением позволяет сделать вывод о том, что «золотое правило экономики» не соблюдалось. Темп роста прибыли опережал темп роста выручки. Это позволяет говорить о повышении эффективности работы компании. Темп роста выручки опережал темп роста среднегодовой стоимости активов. Это позволяет сделать вывод о повышении скорости оборота ресурсов и увеличении экономического потенциала бизнеса.

Анализ показателей рентабельности представлен в таблице 2.3.

Таблица 2.3

Анализ показателей рентабельности ООО «Авгол»

|

Показатели |

2017 г. |

2018 г. |

2019 г. |

|---|---|---|---|

|

Исходные данные: |

|||

|

1. Прибыль от продаж, тыс. руб. |

356 302 |

368 623 |

535 289 |

|

2. Выручка, тыс. руб. |

3 711 267 |

4 210 352 |

4 631 188 |

|

3. Себестоимость производства, тыс. руб. |

3 168 664 |

3 672 108 |

3 916 062 |

|

4. Коммерческие расходы, тыс. руб. |

118 925 |

98 330 |

104 731 |

|

5. Управленческие расходы, тыс. руб. |

67 376 |

71 291 |

75 106 |

|

6. Чистая прибыль, тыс. руб. |

444 234 |

-427 119 |

762 839 |

|

7. Среднегодовая стоимость активов, тыс. руб. |

4 465 640 |

4 939 565 |

4 957 390 |

|

8. Среднегодовая стоимость собственного капитала, тыс. руб. |

-120 896 |

-112 338 |

55 639 |

|

Расчетные показатели: |

|||

|

Рентабельность продаж, % (п. 1 × 100 / п. 2) |

9,60 |

8,76 |

11,56 |

|

Рентабельность основной деятельности, % (п. 1 × 100 / (п. 3 + п. 4 + п. 5)) |

10,62 |

9,60 |

13,07 |

|

Рентабельность активов, % (п. 6 ×100 / п. 7) |

9,95 |

-8,65 |

15,39 |

|

Рентабельность собственного капитала, % (п. 6 × 100 / п. 8) |

-367,45 |

380,21 |

1 371,05 |

Основная деятельность компании была рентабельной. В 2017 г. значение соответствующего показателя составляло 10,62%; в 2018 г. – оказалось равным 9,60%; в 2019 г. – составило 13,07% (т.е. компания работала прибыльно). Таким образом, динамика рассматриваемого показателя на протяжении 2017-2019 гг. оказалась нестабильной. В 2018 г. по сравнению с 2017 г. темп изменения данного показателя составил -9,60%. В следующем году изменение оказалось равным 36,15%. Таким образом, в целом за рассматриваемый период рентабельность основной деятельности компании повысилась, что положительно характеризует произошедшие изменения.

Продажи компании являлись рентабельными. В 2017 г. значение данного показателя составляло 9,60%; в 2018 г. – оказалось равным 8,76%; в 2019 г. – составило 11,56% (т.е. компания работала прибыльно). Таким образом, динамика рассматриваемого показателя на протяжении 2017-2019 гг. оказалась нестабильной. В 2018 г. по сравнению с 2017 г. темп изменения данного показателя составил -8,75%. В следующем году изменение оказалось равным 31,96%. Таким образом, в целом за рассматриваемый период рентабельность продаж повысилась, что положительно характеризует произошедшие изменения.

Использование активов в течение ряда периодов было нерентабельным. В 2017 г. значение данного показателя составляло 9,95% (т.е. по рассматриваемому критерию компания работала прибыльно); в 2018 г. – оказалось равным -8,65% (т.е. компания работала убыточно); в 2019 г. – составило 15,39% (т.е. компания работала прибыльно). Такая динамика положительно характеризует ситуацию с рентабельностью активов. Таким образом, динамика рассматриваемого показателя на протяжении 2017-2019 гг. оказалась нестабильной. В 2018 г. по сравнению с 2017 г. темп изменения данного показателя составил -186,93%. В следующем году изменение оказалось равным 277,92%. Таким образом, в целом за рассматриваемый период рентабельность активов повысилась, что положительно характеризует произошедшие изменения.

Отрицательное значение рентабельности собственного капитала в 2017 г. и положительное значение указанного показателя в 2018 г. лишено экономического смысла по причине отсутствия собственного капитала (суммы итога 3-го раздела в балансе являются отрицательными).

Суммируя результаты анализа рентабельности работы компании, следует отметить, что в целом эффективность работы компании повысилась, поскольку каждый рубль, вложенный в активы, за анализируемый период стал приносить больше прибыли.

Управление предприятием на любом уровне – сложная комплексная система. Все организации функционируют в определенной среде, которая обусловливает их действия. Выживание организаций в долгосрочном периоде зависит от способности адаптироваться к ожиданиям и требованиям среды[3].

Различают внутреннюю и внешнюю среду организации.

Внешняя среда характеризуется как совокупность переменных, которые находятся за границами организации и не являются сферой непосредственного воздействия со стороны ее менеджмента. Внешняя среда обычно трактуется как более сложная, чем внутренняя среда, подсистема организации. Важнейшими характеристиками внешней среды организации являются ее динамизм, степень предсказуемости изменений (неопределенности), сложность строения и гетегогенность[4].

При анализе внешней среды часто используется PEST-анализ[5]. РЕSТ-анализ состоит в выявлении и оценке влияния факторов макросреды на результаты текущей и будущей деятельности предприятия.

Оценку будем проводить по следующим критериям:

- оценка важности фактора для отрасли (Х): 3 – большое значение, 2 – умеренное влияние; 1 – слабое значение.

- оценка влияния на организацию (Y): 3 – сильное влияние, 2 – умеренное влияние; 0 – отсутствие влияния.

- оценка направленности влияния (Z): 1 – позитивная направленность, -1 – негативная направленность (угроза).

Политические факторы: несомненно, деятельность ООО «Авгол» зависит от законодательства и экономической политики государства, особенно от законов, регулирующих предпринимательскую деятельность. Международные отношения – ООО «Авгол» должен использовать возможности для расширения рынков сбыта. Вообще, без преувеличения можно констатировать, что чаще всего основным фактором влияния на любую предпринимательскую деятельность является государство.

Экономические факторы: ООО «Авгол» не пользуется льготами по налогообложению, уровень доходов населения прямо-пропорционально влияет на развитие клуба, чем уровень доходов выше, тем быстрее растет число клиентов клуба. Несомненно, факторы инфляции и уровня доходов населения оказывают негативное влияние на компанию. Тенденция потребительских предпочтений населения в целом имеет положительное влияние, т.к. многие хотят выглядеть красиво, особенно женщины.

Социально-культурные факторы (культурные особенности страны; традиции, обычаи населения; демографическая обстановка в стране) на деятельность клуба оказывают в общем умеренное влияние.

Научно-технический прогресс оказывает значительное влияние на развитие новые технологические разработки в области легкой промышленности будут привлекать новых клиентов. Автоматизация деятельности клуба дает возможность своевременно и четко получать информацию, что позволяет в борьбе с конкурирующим компаниями.

Экологические факторы также оказывают влияние на деятельность ООО «Авгол».

В целом, наибольшее влияние среди пяти представленных факторов на деятельность ООО «Авгол» оказывают «Технологические и технические» - их сила воздействия составляет 30 баллов и «Политические и правовые» - 29. Наименьшее воздействие оказывают социальные факторы – 19 баллов.

Для определения факторов влияния ближнего окружения воспользуемся моделью пяти сил Портера – методика для анализа отраслей и выработки стратегии бизнеса, разработанная Майклом Портером в Гарвардской бизнес-школе в 1979 году. В таблице 5 описано влияние каждого из факторов на ООО «Авгол».

Таблица 2.4

Влияние фактора на ООО «Авгол»

|

Сила |

Влияние на ООО «Авгол» |

|

Интенсивность конкуренции (структура отрасли) |

Угроза велика. |

|

Угроза со стороны новичков на рынке |

Достаточно велика, поскольку идет интенсивный рост рынка за счет его высокой рентабельности, что привлекает сюда новичков. Но с другой стороны число крупных сетевых клубов в Москве уже значительно, они все известны, у них уже сложившаяся репутация. Чтобы «войти» на этот рынок новичку и стать узнаваемым, необходимо приложить определенные усилия и затратить определенные средства. |

|

Угроза появления заменителей товаров / услуг |

Очень мала |

|

Рыночная власть поставщиков |

Большое число поставщиков спортивного инвентаря и оборудования предоставляет выбор наиболее выгодного товара. Потому рыночная власть поставщиков низкая. Хотя, здесь нельзя пренебрегать более предпочитаемыми потребителями брендами. |

|

Рыночная власть потребителей |

Достаточно велика. На рынке представлен большой ассортимент, как по цене, так и по качеству. А также нельзя сбрасывать со счетов другие фирмы, куда могут перейти клиенты |

В целом можно отметить, что рынок текстиля очень насыщен и развивается он достаточно быстрыми темпами. Конкуренция высока. Среди основных факторов роста рынка можно отметить увеличение реальных доходов населения. Нехватка квалифицированного персонала негативно влияют на развитие текстильной промышленности В сложившейся на рынке ситуации крупные сети могут устанавливать свои условия. Одновременно с ростом рынка происходит и резкое обострение конкуренции между предприятиями.

Таким образом, основное влияние на рассматриваемый рынок могут оказывать конкуренты, потребители и новые игроки.

Учитывая направленность фирмы ООО «Авгол» выявим особенности организации ее маркетинговой деятельности.

Основным направлением маркетинговой деятельности ООО «Авгол» является проведение маркетинговых исследований, выявление особенностей рынка , предпочтений потребителей.

Маркетологи занимаются определением места компании на рынке и нахождением возможностей занять наиболее выгодную позицию по отношению к конкурентам. Результатом их работы является повышение уровня продаж услуг (особенно годовых абонементов), что и считают основным показателем при оценке отдела маркетинга.

Среди функций, возложенных на маркетологов можно выделить:

- исследование рынка;

- позиционирование компании (услуг);

- ценообразование;

- ассортиментная политика;

- разработка новых идей;

- повышение уровня продаж;

- обратная связь с клиентами;

- анализ маркетинговой деятельности.

В целом, маркетинговая деятельность ООО «Авгол» должна повышать эффективность бизнеса.

Основная задача – поддержка продаж: привлечение новых, удержание и повышение лояльности существующих клиентов, переориентация клиентов, которые пользуются услугами конкурентов.

Ниже подробно описаны функции, возложенные на маркетологов.

1) Исследование рынка. Для того чтобы видеть свои возможности на рынке, нужно иметь представление об основных его составляющих. Маркетологи изучают рынок по двум направлениям: собирая и анализируя информацию о клиентах и исследуя конкурентов.

Что касается внешней информации, то сотрудники ООО «Авгол» регулярно просматривает печатные публикации, интернет-сайты компаний, работающих на рынке . Если у кого-то из конкурентов происходит что-то заметное, то маркетологи обязательно принимают это во внимание и иногда используют в работе. Мониторинг цен конкурентов происходит непрерывно, маркетологи её анализируют и выдают еженедельный отчёт в виде диаграмм, графиков в специально разработанной программе. Получив анализ, происходит корректировка цены в отношении рыночной.

Благодаря исследованиям, которые проводят маркетологи руководство компании всегда знает, какое мнение об услугах сформировалось в сознании потребителей, что для них важно, каковы преимущества и недостатки услуг клуба.

2) Позиционирование. Позиционирование компании (услуг) проводится, опираясь на составленный портрет потребителя и анализ конкурентов.

3) Ценообразование. Маркетологи «Авгол» участвуют в формировании ценовой политики. Здесь происходит тесное сотрудничество с бухгалтерией.

4) Ассортиментная политика. Ассортимент услуг формируется в зависимости от потребностей рынка, финансового состояния «Авгол» и его стратегических целей.

5) Разработка новых идей. Изучая тенденции рынка и понимая его потребности, маркетологи предлагают новые идеи, которые могут значительно улучшить деятельность ООО Авгол» в целом.

6) Повышение уровня продаж. Для повышения продаж маркетологи

- организовывают рекламную деятельность и управляют ей;

- осуществляют мероприятия по продвижению услуг;

- поддерживают лояльность клиентов.

Основная задача при организации рекламной политики – поставить цель и задать направление рекламной деятельности. После проведения рекламной кампании маркетологи анализирует полученные результаты.

Успех ООО «Авгол» достигается благодаря комплексному подходу к выводу и продвижению компании и ее услуг на рынок.

7) Задача маркетологов при продвижении основывается на правильном выборе инструмента, который в большей степени подходит для данного бизнеса, и определении, каким образом с его помощью можно реализовать поставленную задачу. Основа работы сотрудников в области маркетинга – это поиск интересных (иногда нетрадиционных) ходов, позволяющих не только повысить продажи, но и зарекомендовать себя как компанию, не похожую на другие.

8) Анализ маркетинговой деятельности. Обычно работа маркетологов оценивается по количеству обращений клиентов, по числу приведенных новых клиентов и, в конечном счёте по размеру доходов, принесённых в результате роста продаж.

Для анализа внутренней среды фирмы также необходимо провести анализ слабых и сильных стратегических позиций.

Теперь перейдем к анализу взаимодействия внешней и внутренней среды ООО «Авгол» (составим матрицу SWOT). Первоначально обобщим сильные и слабые стороны. Результаты данного анализа представлены в таблице 2.6.

Таблица 2.7

Сильные и слабые стороны ООО «Авгол»

|

Сильные стороны |

Слабые стороны |

|

- успешная стратегия организации; - активная инновационная деятельность; - богатый выбор услуг; - четко определены цели; - проводятся маркетинговые исследования рынка; - качество продукции и услуг; - высокая квалификация персонала. |

- недостатки в рекламной политике; - средний уровень цен (нет значительных отличий от конкурентов); - недостаточный контроль исполнения приказов и распоряжений; - есть незначительная текучесть кадров; - отсутствие корпоративной культуры; - репутация компании не достаточна стабильна; - отмечены тенденции в снижении прибыли компании; - есть более сильные игроки на рынке; - плохая мотивация персонала. |

По результатам построения матрицы возможностей (таблица 2.8).

Таблица 2.8

Матрица возможностей ООО «Авгол»

|

Вероятность использовать возможность |

Степень влияния |

||

|

Сильное влияние |

Умеренное влияние |

Малое влияние |

|

|

Высокая вероятность |

Выход на новые рынки |

Инновационное развитие |

|

|

Средняя вероятность |

- ускорение темпа роста рынка услуг фирмы; - широкая известность; - снижение цен, предоставление скидок |

- накопленный потенциал |

|

|

Низкая вероятность |

- отсутствие конкуренции |

- стабилизация экономической ситуации в стране |

|

Выделим возможности, имеющие наибольшее значение для ООО «Авгол» которые обязательно нужно использовать при разработке наиболее предпочтительных стратегий, рассматриваемого предприятия:

- возможность выхода на новые рынки

- широкая известность среди основных потребителей.

Построим матрицу угроз ООО «Авгол» в таблице 2.9.

Таблица 2.9

Матрица угроз для ООО «Авгол»

|

Вероятность возникновения |

Уровень угрозы |

|||

|

Разрушение |

Критическое состояние |

Тяжёлое состояние |

Лёгкие потери |

|

|

Высокая вероятность |

Усиление давления со стороны конкурентов, высокий уровень конкуренции, влияние потребителей |

Появление новых игроков на рынке |

||

|

Средняя вероятность |

Завоевание наибольшей доли рынка крупными игроками |

Низкий платёжеспособный спрос |

Нехватка трудовых ресурсов |

|

|

Низкая вероятность |

Снижение спроса на услуги клуба |

Высокий уровень сборов и пошлин |

||

После анализа возможностей и угроз внешней среды в сочетании с сильными и слабыми сторонами ООО «Авгол» можно заключить, что в целом ситуация для фирмы достаточно благоприятна. Сочетания, получившиеся в квадрате СИВ, обязательно использовать, поскольку они создают предпосылки для повышения конкурентоспособности фирмы.

Поле СЛВ показывает, что с одной стороны нужно усилить слабости фирмы за счет возможностей, а с другой стороны не допустить использования возможностей конкурентами, так как неиспользованная возможность внешней среды становится угрозой, если ее использует конкурент. Особое внимание при этом должно быть уделено созданию благоприятного имиджа ООО «Авгол»», так это значительный фактор успеха (с учетом высокой конкуренции на рынке данного вида услуг). На поле СИУ стратегия предусматривает преодоление угроз внешней среды за счет сильных сторон фирмы, то есть для дальнейшей успешной деятельности ООО «Авгол» нужно делать акцент на снижении цен на услуги (проведение различных акций, предоставление скидок), чтобы компенсировать неблагоприятные воздействия внешней среды и для того, чтобы эти воздействия отразились в как можно меньшей степени на деятельности фирмы. Для поля СЛУ предпочтительна стратегия избегания, поскольку у фирмы не хватит возможностей для преодоления угроз внешней среды.

Таблица2.10

Сравнительная характеристика основных конкурентов

|

№ п/п |

Показатели |

ООО «Авгол» |

Конкуренты |

||

|

ООО «Темпиум» |

ООО «GeoSM» |

||||

|

1.Факторы, характеризующие предприятие |

|||||

|

1.1. |

Репутация (имидж) организации |

Малоизвестное предприятие |

Хорошая |

Хорошая |

|

|

1.2. |

Квалификация обслуживающего персонала |

Высокая |

Высокая |

Средняя |

|

|

1.3. |

Квалификация менеджеров |

Средняя |

Высокая |

Средняя |

|

|

1.4 |

Текучесть кадров |

Практически отсутствует |

Низкая |

Средняя |

|

|

2.Факторы, характеризующие оказание услуг |

|||||

|

2.1. |

Цена |

Средний сегмент |

Средний сегмент |

Средний сегмент |

|

|

2.2. |

Расширение структуры услуг |

Значительное |

Значительное |

- |

|

|

2.3 |

Качество услуг |

Высокое |

Высокое |

Среднее |

|

|

2.4. |

Контроль качества предоставляемых услуг |

Постоянный |

Постоянный |

Время от времени |

|

|

3.Факторы, характеризующие маркетинговую политику |

|||||

|

3.1. |

Маркетинговая стратегия |

на стадии разработки |

внедрены отдельные элементы |

практически отсутствует |

|

|

3.2. |

Реклама |

Недостаточная |

Активная |

Недостаточная |

|

Трансформируем показатели из табл. 2.10. выраженных в различных единицах измерения в одну – балльную оценку (таблица 2.11).

Таблица 2.11

Трансформация показателей, выраженных в различных единицах измерения, в балльную оценку

|

№ п/п |

Показатели |

Ед. изм. |

Количественная или качественная оценка |

Бальная оценка |

|

1 |

2 |

3 |

4 |

5 |

|

1.Факторы, характеризующие организации |

||||

|

1.1. |

Репутация (имидж) организации |

- |

Малоизвестное предприятие Хорошая |

5 4 |

|

1.2. |

Квалификация обслуживающего персонала |

- |

Высокая Средняя |

5 4 |

|

1.3. |

Квалификация менеджеров высшего звена |

- |

Высокая Средняя |

5 4 |

|

1.4. |

Текучесть кадров |

- |

Практически отсутствует Средняя Низкая |

5 4 3 |

|

2.Факторы, характеризующие оказание услуг |

||||

|

2.1. |

Цена |

- |

Средний сегмент |

5 |

|

2.2. |

Расширение структуры услуг |

- |

Значительное Отсутствует |

5 4 |

|

2.3. |

Качество услуг |

- |

Высокое Среднее |

5 4 |

|

2.4. |

Контроль качества предоставляемых услуг |

- |

Постоянный Время от времени |

5 4 |

|

3.Факторы, характеризующие маркетинговую политику |

||||

|

3.1. |

Маркетинговая стратегия |

- |

Внедрены отдельные элементы На стадии разработки Практически отсутствует |

5 4 3 |

|

3.2. |

Реклама |

- |

Активная Недостаточная |

5 4 |

Для проведения сравнительного анализа ООО «Авгол» и его конкурентов с целью получения балльной оценки конкурентоспособности организации строится табл. 11, в которой определяются весовые коэффициенты по каждому показателю исходя из его значимости для данного вида бизнеса таким образом, чтобы сумма значений весовых коэффициентов по каждой группе факторов была равна единице.

Таблица 2.12

Оценка конкурентоспособности ООО «Авгол» и его конкурентов

|

№ п/п |

Показатели |

Вес. коэф. |

ООО «Авгол |

Конкуренты |

|||||

|

ООО «Темпиум» |

ООО «GeoSM» |

||||||||

|

Балл |

взвеш. оценка |

Балл |

взвеш. Оценка |

Балл |

взвеш. Оценка |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

|

1.Факторы, характеризующие организацию |

|||||||||

|

1.1. |

Репутация (имидж) организации |

0.1 |

4 |

0.4 |

5 |

0.5 |

5 |

0.5 |

|

|

1.2. |

Квалификация обслуживающего персонала |

0.1 |

5 |

0.5 |

5 |

0.5 |

4 |

0.4 |

|

|

1.3. |

Квалификация менеджеров высшего звена |

0.1 |

4 |

0.4 |

5 |

0.5 |

4 |

0.4 |

|

|

1.4 |

Текучесть кадров |

0.05 |

5 |

0.25 |

3 |

0.15 |

4 |

0.20 |

|

|

2. Факторы, характеризующие оказание услуг |

|||||||||

|

2.1. |

Цена руб/штука |

0.1 |

5 |

0.5 |

5 |

0.5 |

5 |

0.5 |

|

|

2.2. |

Расширение структуры услуг |

0.1 |

5 |

0.5 |

5 |

0.5 |

4 |

0.4 |

|

|

2.3. |

Качество услуг |

0.1 |

5 |

0.5 |

5 |

0.5 |

4 |

0.4 |

|

|

2.4. |

Контроль качества предоставляемых услуг |

0.05 |

5 |

0.25 |

5 |

0.25 |

4 |

0.2 |

|

|

3. Факторы, характеризующие маркетинговую политику |

|||||||||

|

3.1. |

Маркетинговая стратегия |

0.1 |

4 |

0.4 |

5 |

0.5 |

3 |

0.3 |

|

|

3.2. |

Реклама |

0.1 |

4 |

0.4 |

5 |

0.5 |

4 |

0.4 |

|

|

Итого |

46 |

4,1 |

48 |

4,4 |

41 |

3,7 |

|||

Из данных табл. 2.12 видно, что ООО Т»Темпиум» набрал большее количество баллов (4.4), чем ООО «Авгол» (4.1) и GeoSM (3.7). Следовательно конкурентный профиль ООО «Авгол» будет строится по отношению к ООО «Темпиум», имеющему лучшие конкурентные позиции по сравнению с GeoSM

Степень приоритетности в табл. 2.12. определяется по значению весовых коэффициентов соответствующих показателей табл. 2.13.

Таблица 2.13

Конкурентный профиль ООО «Авгол» по отношению к ООО «Темпиум»

|

№ п/п |

Показатели |

Отклонение |

Степень приоритетности |

||||

|

-2 |

-1 |

0 |

1 |

2 |

|||

|

1. Факторы, характеризующие организацию |

|||||||

|

1.1. |

Репутация (имидж) организации |

Х |

1 степень |

||||

|

1.2. |

Квалификация обслуживающего персонала |

Х |

1степень |

||||

|

1.3. |

Квалификация менеджеров высшего звена |

Х |

1степень |

||||

|

1.4. |

Текучесть кадров |

Х |

2степень |

||||

|

2. Факторы, характеризующие оказание услуг |

|||||||

|

2.1. |

Цена |

Х |

1 степень |

||||

|

2.2. |

Расширение структуры услуг |

Х |

1степень |

||||

|

2.3. |

Качество услуг |

Х |

1степень |

||||

|

2.4. |

Контроль качества предоставляемых услуг |

Х |

2степень |

||||

|

3. Факторы, характеризующие маркетинговую политику |

|||||||

|

3.1. |

Маркетинговая стратегия |

Х |

1степень |

||||

|

3.2. |

Реклама |

Х |

1степень |

||||

Таким образом, по данным табл. 2.13. выявлено, что наиболее слабыми сторонами в деятельности ООО Авгол» по сравнению с ее конкурентом –ООО «Темпиум» являются репутация (имидж), маркетинговая стратегия, квалификация менеджеров высшего звена, реклама относящееся к первой группе приоритетности. Текучесть кадров – которая относится ко 2-ой степени приоритетности. Поэтому основное внимание необходимо уделить маркетинговой стратегии и рекламе ООО «Авгол». По многим позициям ООО «Авгол » не уступает ООО «Темпиум», что является негативным фактором, которым нельзя пренебрегать.

Заключение

Цель курсового исследования достигнута путём реализации поставленных задач. В результате проведённого исследования по теме стратегического менеджмента можно сделать ряд выводов:

Основными особенностями стратегического управления являются:

Миссия стратегического управления направлена на выживание организации в долгосрочной перспективе посредством установления динамичного баланса с окружением, позволяющего решать проблемы заинтересованных в деятельности организации лиц.

Объектом концентрации внимания стратегического управления является взгляд вовне организации, поиск новых возможностей в конкурентной борьбе, отслеживание и адаптация к изменениям в окружении.

Стратегический менеджмент ориентировано на долгосрочную перспективу.

Основой построения системы управления являются люди, системы информационного обеспечения, рынок.

Персонал организации является ее основой, представляет ее главную ценность и источник ее благополучия (при оперативном управлении – взгляд на работников как на ресурс организации, стратегическом управлении – как на исполнителей отдельных работ и функций).

Критерием эффективности стратегического управления является своевременность и точность реакции организации на новые запросы рынка и изменения в зависимости от изменения окружения.

Принципы стратегического менеджмена организацией еще раз доказывают необходимость полномасштабного использования технологии выработки, принятия и реализации управленческих решений при принятии стратегических решений в организации. При этом на вооружение должны быть взяты в первую очередь те технологии и методы, которые позволяют сделать процесс принятия стратегических решений более гибким, более полно и адекватно учитывающим те реальные ситуации, в которых приходится функционировать организации.

Только эффективный процесс выработки, принятия и реализации стратегических управленческих решений может обеспечить и выживаемость, и эффективное функционирование организации.

Возможности стратегического менеджмента не безграничны. Существует ряд ограничений на использование стратегического управления, которые указывают на то, что и этот тип управления, равно как и все другие, не универсален.

Во-первых, стратегический менеджмент уже в силу своей сущности не дает и не может дать точной и детальной картины будущего.

Во-вторых, стратегическое управление не может быть сведено к набору рутинных правил, процедур и схем. Стратегическое управление – это скорее определенная философия или идеология бизнеса и менеджмента.

В-третьих, требуются огромные усилия и большие затраты времени и ресурсов для того, чтобы в организации начал осуществляться процесс стратегического управления. Необходимо создание служб, осуществляющих отслеживание окружения и включение организации в среду.

В-четвертых, резко усиливаются негативные последствия ошибок стратегического предвидения.

В-пятых, при осуществлении стратегического менеджмента зачастую основной упор делается на стратегическое планирование. Этого совершенно недостаточно, так как стратегический план не обеспечивает его обязательного успешного выполнения. На самом деле важнейшей составляющей стратегического управления является реализация стратегического плана.

Список литературы

- Ажаханова, Д.С. Современные подходы к стратегическому управлению // Современные тенденции в экономике и управлении: новый взгляд. - 2018. - № 19. - С. 16 - 18.

- Алексеенко, А.А. Выбор стратегии управления предприятием на основе SWOT-анализа // Социальные науки. - 2017. - № 1. - С. 63 - 66.

- Астафьева Л.И. Управление программами стратегических изменений как инновация управления // Менеджмент в России и за рубежом. - 2016. - № 5. - С. 59 - 62.

- Безносова, А.С. Теоретические аспекты формирования конкурентной стратегии предприятия // Экономика и управление: новые вызовы и перспективы. - 2016. - № 4. - С. 121 - 124.

- Белякова К. А. Пути повышения конкурентоспособности строительных организаций // Молодой учёный. 2018. №17. С 10-13.

- Ватутина, О.О. Повышение инвестиционной привлекательности отрасли рыбной промышленности / О.О. Ватутина, Ю.В. Вертакова // Научные ведомости БелГУ. Серия: Экономика. – 2016. – № 13-1. – С. 120-126.

- Веснин В.Р., Кафидов В.В. Стратегическое управление. - СПб.: Питер, 2017. - 256 с.

- Винокуров В. А. Организация стратегического управления на предприятии / В.А. Винокуров. - М. : Центр экономики и маркетинга, 2016. 326 с.

- Власенко В. Е. Пути повышения конкурентоспособности предприятия // Концепт. 2016. № 1. - С. 2362-2366.

- Волкова Наталья Конкурентоспособность предпринимательских структур: моногр. ; LAP Lambert Academic Publishing - М., 2018. - 176 c.

- Гапоненко А. Инновации в менеджменте как фактор конкурентоспособности организаций / А.Гапоненко, М.Савельева // Пробл. прогнозирования. - 2014. - N 5. - С.88-95.

- Гапоненко, А.Л., Панкрухин А.П. Стратегическое управление. - М.: Омега-Л, 2015. - 464 с.

- Гнатюк С.Н. Конкурентоспособность предприятия / С.Н. Гнатюк, Л.В. Наркевич, А.Г. Барановский - Смоленск : Маджента, 2016. 130 с.

- Головачев А. С. Конкурентоспособность организации; Вышэйшая школа - М., 2017. - 157 c.

- Головачев А. С. Конкурентоспособность организации; Вышэйшая школа - М., 2017. - 157 c.

- Головина А.Н. Устойчивость функционирования промышленного предприятия и ее оценка / А. Н. Головина, А. А. Рудычев, Е. Н Чижова. - Белгород : Изд-во БГТУ, 2013. 201 с.

- Даровских В.Д. Анализ устойчивости конкурентных отношений в предпринимательстве // Вестник ХГАЭП. - 2013. № 1 С. 7-16.

- Дембинский Н.В. Вопросы теории экономического анализа / Н.В. Дембинский. - М.: Финансы, 2013. 290 с.

- Дик В. В. Конкурентные преимущества программного продукта и их связь с конкурентоспособностью его потребителя и производителя; Университет - М., 2016. - 311 c.

- Дмитриев Ю. А. Кластерный подход в обеспечении конкурентоспособности субъектов социально-экономической деятельности; Университет - М., 2016. - 191 c.

- Жалелов А.Ф. Анализ финансовой : Учебное пособие.- .: Астана, 2018. – 245 с.

- Жалелов А.Ф. Основы менеджмента:Учебное пособие.– М.: Финансы статистика, 2017. -211 с

- Зайцев Н. Л. Экономика, организация и управление предприятием: Учебное пособие. – М.: ИНФРА-М, 2014. – 455 с.

- Ионова А.Ф. Финансовый анализ: учебник. – М.: ТК-Велби, Проспект, 2014. – 475 с.

- Каганов В. Ш. Информационные технологии как инструмент повышения конкурентоспособности образовательных программ в системе корпоративного обучения; Университет - М., 2016. - 217 c.

- Квасникова В. В., Жучкевич О. Н. Конкурентоспособность товаров и организаций. Практикум; Инфра-М, Новое знание - М., 2016. - 192 c.

- Квасникова В. В., Жучкевич О. Н. Конкурентоспособность товаров и организаций. Практикум; Инфра-М, Новое знание - М., 2016. - 192 c.

- Квасникова В.В. Конкурентоспособность товаров и организаций / В.В. Квасникова, О.Н. Жучкевич О. Н. - М : Новое знание, 2013. 200 с.

- Климова Н.В. Анализ факторов прибыли от продаж и оценка показателей рентабельности организации // Бухучет в строительных организациях. - 2015. - N 7. – с. 35-39

- Колесняк, А.А. Система продовольственного обеспечения региона: проблемы и перспективы ее развития: монография / А.А. Колесняк, И.А. Колесняк. – Красноярск: Изд-во ФГБОУ ВО КрасГАУ, 2014. – 234 с.

- Комлев М.Х. Система ключевых показателей эффективности как инструмент совершенствования менеджмента организации // Теория и практика общественного развития. - 2015. - № 20. - С. 107 - 109.

- Коряков А. Г. Конкурентоспособность и структура потенциала устойчивого развития предприятий химической промышленности; Университет - М., 2018. - 343 c.

- Коряков А. Г. Конкурентоспособность и структура потенциала устойчивого развития предприятий химической промышленности; Университет - М., 2018. - 343 c.

best.ru

-

Гуськов Ю.В. Стратегический менеджмент: Учебное пособие / Ю.В. Гуськов. - М.: Альфа-М, ИНФРА-М, 2011. - 192 с ↑

-

Литвак Б.Г. Стратегический менеджмент: Учебник для бакалавров / Б.Г. Литвак. - М.: Юрайт, 2013. - 507 с. ↑

-

Дорофеева Л.И., Бгашев М.В. Менеджмент: Учебник для студентов, обуч. по спец. «Математика», «Механика», «Прикладная математика в экономике». – Саратов: Изд-во Сарат. ун-та, 2019.– 403 с. С. 42 ↑

-

Бурганова Л. А. Теория управления. Учебное пособие. 3-e изд., перераб. и доп. (Гриф). – М.: Инфра-М, 2019. – 160 с. С. 27 ↑

-

STEEP(PESTE) анализ, по сути, такой же списочный инструмент как «5 сил Портера». Название анализа- просто аббревиатура факторов, которые следует изучить: S- социальные; T- технологические; E- экономические; E- экологические; P- политические ↑

- Применение процессного подхода для оптимизации бизнес-процессов (Основные понятия процессного подхода)

- «Разработка проекта системы мониторинга информационных ресурсов сети Интернет»

- Применение процессного подхода для оптимизации бизнес-процессов ( особенности применения процессного подхода )

- «Факторы, влияющие на эффективность управленческих решений»

- «Организация и коммерческой деятельности по работе с контрагентами (на примере конкретной организации)» (Значение и содержание коммерческой деятельности торгового предприятия)

- «Особенности коммуникаций в организации» (Внутрикорпоративные коммуникации сотрудников)

- Пенсия по старости на льготных основаниях (Трудовые пенсии в Российской Федерации)

- Юридическая ответственность (Юридическая ответственность – целостное правовое явление)

- Теории происхождения права (Понятие права и основные пути его возникновения)

- «Анализ внешней и внутренней среды организации» (Управление предприятием в условиях неопределенности внешней среды)

- Мерчандайзинг как система активного продвижения товаров к покупателю в организации коммерческой деятельности

- Цветопередача и сущность картины И.И. Щишкин «Полесский пейзаж»