Сравнительная характеристика бюджетного устройства федеративного и унитарного государства

Содержание:

Введение

Для жизнедеятельности каждого государства необходимо грамотное распределение доходов и ресурсов страны, планирование расходов на текущий год и прогнозирование рисков. Если фигурально представить государственную систему как скелет, то экономика государства, его бюджетная политика будет мышцами и связками, позволяющими всей системе функционировать и взаимодействовать. Особую роль в экономике играет бюджет страны, обеспечивающий социальную сферу необходимыми инвестициями, представляющий собой центр перераспределения доходов и расходов государства. Особенности бюджетного устройства у каждого государства разные, а цели единые – найти средства для развития и стабильности государства и умело их перераспределить. Благодаря бюджету можно добиться технологического и производственного роста, обеспечить новые рабочие места, усилить экономический потенциал государства.

В Бюджетном кодексе Российской Федерации дается следующее определение бюджета: бюджет – форма образования и расходования денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления [1, с. 6].

Актуальность данной темы вызвана тяжелыми экономическими реалиями нашей страны, борьбой с санкциями и поддержанием стабильности системы управления экономикой. С помощью сравнения бюджетных систем различных государств, можно выявить достоинства и недостатки каждого строя и найти оптимальное решение для РФ.

Цель данной курсовой работы заключается в изучении федеративных и унитарных государств, сравнения их бюджетного устройства для выявления сходства и различий, плюсов и минусов каждой бюджетной системы.

Для реализации данной цели необходимо решить ряд задач:

- дать понятие и классификацию унитарным и федеративным государствам;

- изучить бюджетные системы федеративных и унитарных государств;

- проанализировать методом сравнения бюджетное устройство федеративных и унитарных государств на примере РФ и ряда других стран;

- сделать выводы об эффективности бюджетного устройства федеративного государства и ряда унитарных государств, выявить сходства и различия;

Объектом исследования в этой курсовой работе являются Российская Федерация, Великобритания и Германия.

Предметом курсовой работы – особенности и принципы бюджетного устройства Российской Федерации, Великобритании и Германии.

Информационными источниками для данной курсовой работы стали нормативные и законодательные акты Российской Федерации, статистические данные Министерства финансов РФ, а также труды отечественных и зарубежных учёных по данной тематике.

Исследование проводилось с использованием метода сравнительного анализа и построения аналитических таблиц.

Федеративные и унитарные государства: виды, понятия, бюджетные системы

-

-

Федеративные и унитарные государства: виды, понятия, бюджетные системы

-

Структура бюджетного устройства любого государства зависит напрямую от государственного строя и административной структуры страны.

В зависимости от распределения полномочий между центром и административно-территориальными единицами, государства подразделяются на унитарные, федеративные и конфедеративные системы.

Унитарное государство (от фр. Unitaire, лат. Unitas – единство) – это единое централизованное государство, не разделенное на самоуправляющиеся единицы. [2, с. 312]

Унитарная система управления предполагает наличие 4 основных характеристик единства – нет отдельных бюджетов – единый государственный бюджет; вся территория едина; один закон и одна конституция для всей страны. Это классическая система унитарного государства, однако, в странах Европы государственные системы не идентичны между собой. Существуют унитарные государства без автономий, такие как Ирландия, Исландия, Польша, Норвегия и др.

Унитарные государства с отдельными автономиями – Великобритания, Франция, Дания, Финляндия и др.

Унитарные государства, состоящие из регионов с местным самоуправлением – Италия и Испания [3, с. 58].

Более простой способ деления унитарных государств – по степени их централизации:

Так, по мнению А.В. Васильева, унитарные государства делятся на централизованные и децентрализованные[4, с. 36].

По степени самостоятельности местного самоуправления региона можно судить о степени централизации унитарного государства.

Федеративное государство, или федерация (от лат. Foederare – союз, объединение) – это форма государственного устройства, при которой входящие в его состав государственные образования – субъекты федерации – обладают определенной юридической и политической самостоятельностью.

Федерация – это союзное государство, состоящее из относительно самостоятельных государственных образований [2, с. 313].

Федерации в свою очередь также делятся по конституционно-правовому устройству на симметричные (США) и асимметричные (Индия). По характеристикам: на территориальные (США, Германия), национальные (Чехословакия) и смешанные (Российская Федерация). По способу образования: договорные и конституционные. По степени централизации: централизованные и децентрализованные [3, с.78].

Государство федеративного типа отличается от унитарного государства тем, что состоит из самостоятельных субъектов федерации, имеющих собственные органы власти и бюджет. Субъекты федерации имеют частичную самостоятельность, а некоторые даже собственную Конституцию (Канада).

Вместе с тем каждой канадской провинции разрешено иметь свою конституцию и администрацию. Но доля каждой провинции: генерал-губернатора назначает Центр. [5, с. 11]

Федеративные государства характеризуются обычно бикамеризмом, или двухпалатной структурой парламента. Парламент является представительным органом, осуществляющим законодательную деятельность. Верхняя палата парламента представлена представителями регионов, избранных региональными руководителями. Она не разрабатывает законы, лишь утверждает или отклоняет. Нижняя палата избирается населением и состоит из избранных представителей каждого региона. Именно нижняя палата занимается законотворчеством.

Конфедерация – это межгосударственный союз, образованный путем подписания международного договора, члены которого полностью сохраняют свой государственный суверенитет. [2, с. 313]

Конфедерации практически не встречаются и не являются темой данной курсовой работы, поэтому более подробно рассматриваться не будут. Можно лишь сказать, что примером конфедерации может служить ныне еще существующее Содружество Наций.

Бюджетная система государства – это совокупность всех его бюджетов, построенная на юридических и экономических нормах, в зависимости от политического устройства. Традиционно под бюджетной системой понимают основанную на экономических отношениях и государственном устройстве, регулируемую нормами права совокупность бюджетов различных территориальных уровней [6, с. 104].

Бюджетное устройство – это организация бюджетной системы и ее структура. Каким образом формируется бюджетное устройство страны, зависит от формы государственной и административной системы.

Бюджет государства является механизмом бюджетной системы и выполняет следующие функции:

В первую очередь это фискальная функция: в рамках функционирования бюджетной системы страны создается финансовая база функционирования всего государства. Во-вторых, это функция экономического регулирования: государство использует налоги (основной источник доходов государственного бюджета) для проведения своей экономической политики. И в-третьих, это социальная функция, поскольку бюджет страны используется для перераспределения национального дохода. [7, с. 8]

Каким образом распределить средства, полученные в бюджет, все принимаемые и реализуемые в этом отношении государством решения, определяются понятием бюджетной политики государства. Например, в РФ бюджетная политика 2018-2020 года основной целью ставит стабилизацию экономики и сбалансированное развитие страны, исходя из тяжелой современной ситуации.

В этих условиях на первый план государственной экономической политики выходит цель по расширению потенциала сбалансированного развития страны. [8]

В унитарных государствах существует 2 вида бюджета: государственный и местный, где первый является наиболее значимым. Несмотря на главную роль государственного бюджета, местные бюджеты имеют некоторую самостоятельность. В последнее время роль государственного бюджета возрастает.

«Таким образом, с помощью государственного бюджета, государство аккумулирует финансовые ресурсы, и осуществляет возложенные на него обществом политические, экономические и социальные функции. Такими функциями являются: реализация приоритетных экономических направлений, выполнение социальных программ, содержание государственного аппарата, армии, правоохранительных органов и т.д.» [9, с. 2].

Государственный бюджет получает основные, постоянно пополняемые налоги, такие НДС, налоги на прибыль, подоходный, таможенный и другие налоги. Местные бюджеты ведают небольшими налогами, такими как акцизы и сборы, в том числе и поимущественные. Направляя львиную долю своих доходов в государственный бюджет, регионы могут рассчитывать на дотации и субсидии своей области. Характерным примером в данном случае является Франция:

Государственный бюджет Франции стоит считать основным звеном финансовой системы, так как на его долю приходится 50% всех финансовых ресурсов государства. [10, с. 66]

В бюджете унитарного государства есть много схожих черт с бюджетом федерального государства, однако юридическое правовое регулирование отличается. Например, государственные органы унитарного государства могут вмешиваться в решения местных властей по поводу использования средств, менять территориально-административное деление округов, могут влиять на бюджетные процессы территориальных уровней, тем самым обеспечивая единую бюджетную дисциплину во всем государстве.

Британская бюджетная система, состоящая из двух уровней, включает государственный бюджет и бюджеты местных уровней. В период с 1973 по 1975 гг. в стране была проведена реформа местных органов власти, в результате которой вместо трехзвенной стала действовать в основном двухзвенная система управления местными органами власти (графства и округа). Произошли существенные изменения в структуре и функциях местных административных единиц. Так, территория Англии и Уэльса стала подразделяться на 53 графства, включающие 369 округов (вместо 1400 до реформы). Всего в стране 56 графств и 482 округа. [11, с. 198]

В последнее время наметилась тенденция смещения регулирования экономики в сторону предоставления более широких полномочий местным органам самоуправления. Государство все еще оставляет за собой последнее слово, но в классических унитарных государствах, таких как Франция и Великобритания принят ряд законопроектов, позволяющих регионам чувствовать себя более свободно.

Раньше основной проблемой было связь центра и местной власти, но на сегодняшний день сложилась система с высокой степенью значительности и независимости местных финансов. Выделяются 5 принципов разработки системы местных финансов. К ним относятся обеспечение полномочий необходимыми финансовыми ресурсами на базе обособленных и независимых местных финансов. [10, с. 66]

В июне 1997 года Великобритания подписала Европейскую хартию о местном самоуправлении, которая предусматривает определенные стандарты прав органов местного самоуправления в европейских странах. [12, с. 98]

В результате проведенного анализа можно сделать выводы, что унитарные государства составляют основную часть европейской экономики, являются неоднородными по своему составу, представляются наиболее стабильными с точки зрения централизованного бюджета, который осуществляет необходимые дотации регионам страны. Более подробно эти свойства можно посмотреть в таблице 1.

Таблица №1. Признаки унитарного государства

|

Унитарное государство |

|||

|

Государственный строй |

Бюджетное устройство |

Достоинства |

Недостатки |

|

Единые органы исполнительной, представительной и судебной власти |

Двухуровневый бюджет: государственный и местный |

Единственный центральный контроль всех денежных потоков |

Ущемление инициативы на местах |

|

Одна конституция, гражданство и закон |

Государственный контроль всех бюджетов |

Оперативное распределение доходов по необходимости |

Нехватка гибкости в принятии решений |

|

Отсутствие других государств в составе |

Основные налоги идут в гос.бюджет |

Отсутствие несогласованности в действиях |

Высокий риск бунта |

|

Одна армия под контролем государства |

Местный бюджет существует за счет второстепенных налогов |

||

|

Административно-территориальное деление по районам, округам, провинциям и др. |

Централизованная распределительная система |

||

|

На международном уровне страну представляет госаппарат |

|||

Таблица 1 Признаки унитарного государства

1.3. Бюджетное устройство федеративных государств

Бюджетная система федеративных государств, как правило, имеет трехуровневый характер: федеральный бюджет, бюджет субъектов федерации и местные бюджеты.

В федеративных государствах бюджетная система включает три звена: государственный (федеральный) бюджет, бюджеты членов федерации и местные бюджеты. Бюджетная система США, например, имеет федеральный бюджет, бюджеты пятидесяти штатов и более 80 тыс. бюджетов местных административных подразделений (3 тыс. округов, 19 тыс. муниципалитетов, 17 тыс. городов и тауншипов, 15 тыс. школьных и 29 тыс. специальных округов). В ФРГ бюджетная система состоит из федерального бюджета, бюджетов шестнадцати земель и бюджетов общин (к земельным приравниваются бюджеты ганзейских городов, к общинным - бюджеты объединений общин и округов); в Канаде - из федерального бюджета, бюджетов десяти провинций и бюджетов местных органов власти (общин, областей, графств). [13]

Так же, как и в унитарном государстве, в федеративном государстве основным является федеральный бюджет, однако местные бюджеты и бюджеты субъектов Федерации обладают самостоятельностью. В последнее время наблюдается сближение по свойствам федеративных и унитарных государств, но смешивать эти понятия невозможно, так как существует главное отличие – субъекты Федерации являются самостоятельными государственными образованиями.

Распределение полномочий между федеральным бюджетом и бюджетом субъектов федерации носит характер бюджетного федерализма.

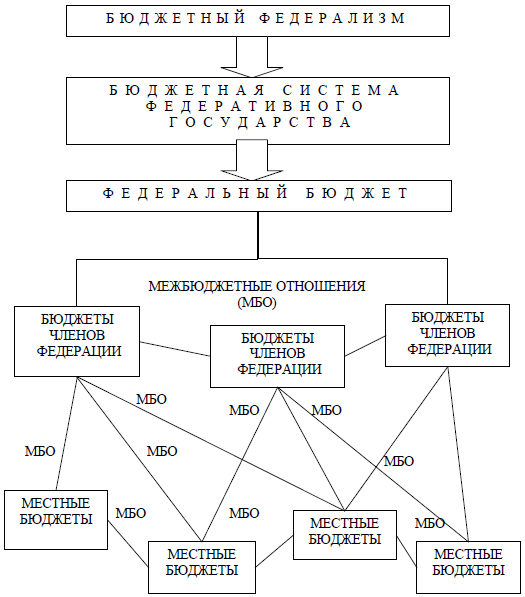

БЮДЖЕТНЫЙ ФЕДЕРАЛИЗМ - устройство бюджетной системы государства, при котором каждый из уровней государственной власти располагает собственным бюджетом и действует в пределах закрепленных за ним бюджетных полномочий. [14]

Термин «бюджетного федерализма» ввели в обращение американские экономисты, которые подразумевали под ним разделение полномочий между центральными и региональными органами власти.

Теоретическими предпосылками концепции бюджетного федерализма послужили распространившиеся в XIX веке взгляды на налоги как на плату за государственные услуги. В частности, разработанная Дж. Ст. Миллером «налоговая теория услуг» устанавливала строгую зависимость между налогами и государственными расходами. [15, с. 102]

Более подробно структуру бюджетного федерализма увидеть на рис. 1:

Рисунок 1 Структура бюджетного федерализма [16, с. 78]

В мировой практике используются две схемы бюджетного федерализма: кооперативная и децентрализованная. [15, с. 104]

Эта классификация основана на степени централизации бюджетных полномочий, возможно, более полно она бы выглядела при добавлении третьего пункта переменной централизации, так как есть государства, в которых присутствуют и те, и другие аспекты.

Например, А.З. Селезнев называет по этому критерию 3 модели: максимально централизованную, умеренно централизованную и децентрализованную. [17, с. 97]

Однако, остановимся на общепринятых моделях. Децентрализованная схема включает в себя ряд особенностей:

- государственные органы власти занимаются глобальными проблемами страны, такими как макроэкономическая стабильность государства, распределение государственного дохода, услуг и поддержка экономики страны;

- разграничение по распределению налогов происходит по схеме – крупные налоги, такие подоходный и таможенный, идут в государственную казну, а налоги на имущество и землю в региональный бюджет;

- высокая степень финансовой независимости и самостоятельности регионов.

Благодаря этой системе регионы способны самостоятельно проводить внутреннюю экономическую политику, регулировать налоги и решать насущные проблемы, обеспечивая стабильность и направляя средства именно на те проекты, которые региону нужны наиболее всего.

Заявленная эффективность достигается за счет того, что уровень власти, находящийся ближе к конечному потребителю, способен в большей степени

определить потребности конкретных территориальных общностей населения страны. [18, с. 55]

Финансовая независимость региональных властей держится, как правило, на принципе «непересекающихся налогов»: «один налог – один бюджет». Контроль федерального центра за региональными бюджетами минимален, как и его ответственность за горизонтальные дисбалансы. [17, с. 98]

Децентрализованная схема имеет ряд недостатков, основным из которых является отсутствие интереса государства к проблемам регионов. Более широко в Европе используют кооперативную схему бюджетного федерализма. Для нее характерны следующие условия:

- согласованность центральных и региональных властей в области распределения национального дохода благодаря вовлеченности региональных органов власти;

- усиление роли центра в регионах и вместе с тем, более высокая его ответственность за благополучие регионов. Политика горизонтального выравнивания бюджетов;

Основой концепции конкурентного федерализма является создание на государственном уровне условий для беспрепятственного передвижения трудовых ресурсов и капитала между отдельными территориями государства. [18, с. 56]

Кооперативная модель включает развитую систему горизонтального и вертикального выравнивания, но в отличие от централизованной модели предоставляет регионам значительно больше свобод в формировании и использовании бюджетов нижестоящего уровня власти, поэтому в данной классификации она иногда называется смешанной. [19, с. 5]

Благодаря кооперативной модели бюджетного федерализма роль центра в развитии регионов не снижается, региональные органы власти имеют возможности для проведения собственной экономической политики, однако их самостоятельность ниже, чем в децентрализованной модели. Увеличиваются возможности для экономического роста регионов.

Конкурентный федерализм характеризуется более тесным сотрудничеством регионов и центрального правительства по общегосударственным вопросам. Основополагающим принципом данной концепции является механизм достижения консенсуса. Важная роль отводится переговорному процессу. [18, с. 57]

Каждая система бюджетного устройства, как унитарного, так и федеративного строя имеет свои достоинства и недостатки. В унитарных государствах все экономические вопросы решаются централизованно – у регионов нет возможности распоряжаться собственным бюджетом, все отправляется в центр, что может порождать недовольство регионов-доноров.

С точки зрения автора этой курсовой работы – унитарное государство в классическом виде устарело. Данная точка зрения подтверждается многочисленными изменениями, происходящими в унитарных государствах, таких как Великобритания и Франция – постоянно обновляются законодательные акты, предоставляющие регионам страны все больше самостоятельности. Однако унитарное бюджетное устройство остается удобным средством распределения ресурсов – благодаря централизованному управлению минимизируются ошибки бюрократического аппарата, проще найти ответственных за них и легче мобилизовать государство в случае кризиса.

Бюджетное устройство федеративных государств строится на принципах бюджетного федерализма, сформулированного У. Уотсом. В данных системах наиболее интересной кажется кооперативная модель, так как оказалось, что в случае полной экономической децентрализации региона, центр теряет к его проблемам интерес, в результате чего возникают социальные и трудно решаемые экономические проблемы.

Компромиссное взаимодействие власти и регионов, имеющих определенную самостоятельность и возможность участия в государственных делах – наиболее интересная перспектива для государства, желающего равномерного развития все административных центров своей страны.

Сравнительная характеристика бюджетного устройства федеративного и унитарных государств на примере РФ

Российская Федерация – уникальная страна, сочетающая в себе признаки централизованной и кооперативной модели бюджетного федерализма. В последнее время схема централизованного управления становится все более значимой на фоне международных экономических санкций и повышения негативного отношения к нашей стране со стороны стран Запада. То, что РФ является федеративным государством закреплено в Конституции РФ:

Россия есть демократическое федеративное правовое государство с республиканской формой правления. [20]

Бюджетное устройство РФ регулируется Бюджетным кодексом, в котором, однако, нет понятия «бюджетное устройство», что является определенной недоработкой. Бюджетный кодекс состоит из 5 частей, включающих в себя описание всей бюджетной системы РФ, а также меры ответственности и принуждения за ее нарушение.

Так же, как и многие другие федеративные государства, бюджетная система РФ имеет трехуровневую структуру:

- федеральный бюджет и бюджеты государственных внебюджетных фондов;

- бюджеты субъектов Российской Федерации и бюджеты территориальных государственных внебюджетных фондов. C 18 марта 2014 года в РФ 85 субъектов Федерации. Из них: 46 областей, 21 республика, 9 краёв, 2 города федерального значения, 1 автономная область, 4 автономных округа, республика Крым и город Севастополь;

- местные бюджеты.

Однако вся эта система не может полноценно взаимодействовать, так как в основном документе, регламентирующем бюджетную деятельность, нет определения основополагающих принципов, а именно отсутствует само понятие «бюджетного устройства». Так, часть II БК РФ включает раздел I «бюджетное устройство», но самого описания бюджетного устройства нет. [21]

Следует отметить, что раздел 1 части второй называется «Бюджетное устройство Российской Федерации», однако в данном разделе о бюджетном

устройстве не упоминается ни слова, как отсутствует упоминание о бюджетном устройстве страны и в остальных разделах и главах Бюджетного кодекса Российской Федерации. При этом глава 3 раздела 1 «Бюджетное устройство Российской Федерации» названа «Бюджетная система Российской Федерации». В результате часть вторая и глава 3 Бюджетного кодекса Российской Федерации имеют одинаковое название, что недопустимо при соблюдении логики структуры и субординации для любого официального документа, тем более для кодифицированного нормативного правового акта. [22, с. 9]

При устранении данного недочета станут более конкретными задачи развития и функционирования бюджетной системы РФ. Говоря про бюджетную систему Российской Федерации, нельзя не упомянуть такое понятие, как консолидированный бюджет. Консолидированный бюджет – это совокупность всех бюджетов на определенной территории. Могут быть консолидированные бюджеты субъектов РФ и консолидированный бюджет РФ. Этот бюджет не реализуется на практике, так как не является нормативным актом, однако его показатели используются в аналитических и плановых отчетах. Помимо БК РФ межбюджетные отношения в России регулируются указами Президента РФ, нормативно-правовыми актами Правительства РФ, нормативными актами федеральных исполнительных органов РФ и федеральными законами и нормативными актами субъектов РФ.

Российское законодательство обеспечивает единую экономику страны, где региональные и местные бюджеты при этом могут действовать самостоятельно, но на практике это выглядит иначе. В настоящее время региональные и местные бюджеты всех федеральных округов отдают большую часть своих доходов в федеральный бюджет и полностью от него зависят. Все больше становятся заметными тенденции перехода к плановой экономике Советского Союза, нежели к делегированию полномочий регионам. На этом фоне растут расходы на государственные бюрократические системы, все больше регионов ссылаются на недостаточность финансирования. Правительство выпускает законодательные акты, касающиеся реформирования бюджетной системы. Однако они не встречают нужного содействия, так как органы исполнительной власти на местах не заинтересованы в реформах, их устраивает уже устоявшаяся система распределения ресурсов, в которой они получают максимальную выгоду.

На самом же деле органы государственного управления заинтересованы отнюдь не в обеспечении результативности использования бюджетных средств, а в сохранении сформировавшегося за последнее десятилетие контроля над финансовыми потоками в стране. Именно поэтому любые попытки придать содержательный характер бюджетному процессу, направленному на интересы конкретного бюджетополучателя и налогоплательщика, наталкиваются и будут наталкиваться на сопротивление бюрократических сил. [23, с. 8]

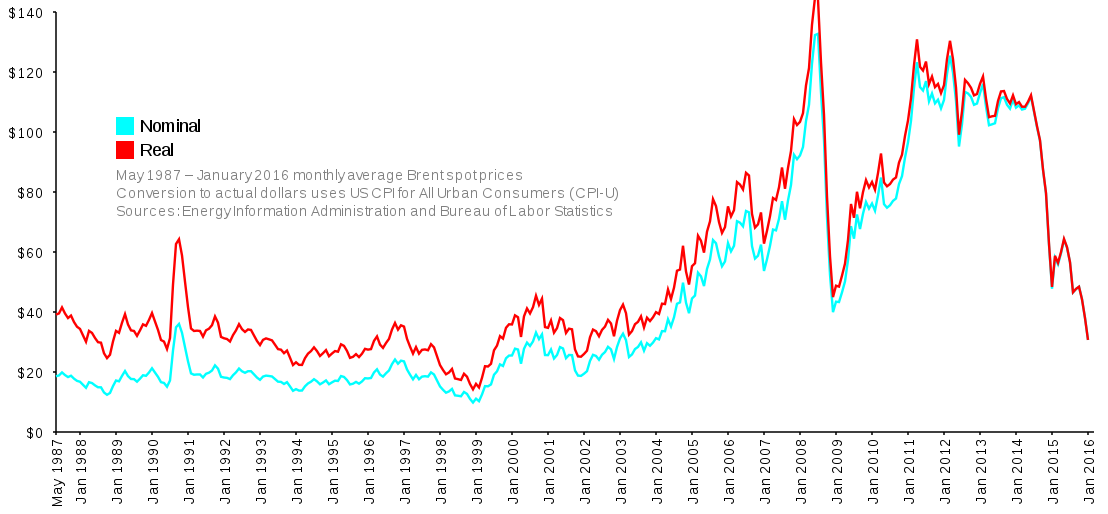

Но не только в бюрократической системе следует искать причину экономического кризиса РФ, так как эта проблема носит многофакторный характер. Во-первых, рост экономических показателей российской экономики пришелся на 2004-2008 года, когда цены на нефть на мировых рынках с 40 долларов за баррель поднялись до 140 долларов, приложение 1. Это было «золотое» время для России, когда мы выплатили большую часть внешнего долга, заложили стабилизационный фонд, президентом и правительством РФ была предложена программа развития до 2020 года.

В эту программу развития невозможно было заложить возвращение Крыма, международную реакцию, последовавшие вслед за этим санкции и падение доллара. В агрессивных современных условиях бюджетный федерализм уступает место классической схеме унитарного государства с сильным центром и слабыми регионами. В условиях экономического кризиса падают инвестиции в регионы, намечается тенденция вывода капиталов.

Рисунок 2 Динамика макроэкономических показателей

Исполнение территориальных бюджетов в 2015 г. проходило в условиях структурного кризиса российской экономики, обусловившего отрицательную динамику ключевых макроэкономических показателей (рис. 2).

Глубокое падение, составившее 8,4%, коснулось инвестиций в основной капитал. Капиталовложения сократились в двух третях регионов, причём спад сильнее затронул крупные центры индустрии Приволжского, Сибирского и Уральского федеральных округов. [25, с. 145-146]

Только семь российских регионов смогли сохранить профицит бюджета, во всех остальных было заметно падение доходов населения, оборота розничной торговли, приложение 2. Все эти факторы, также как и неравномерное развитие регионов способствуют большей централизации власти, а, следовательно, недостаточное развитие бюджетного федерализма в стране.

2.2. Исследование бюджетного устройства Великобритании, сравнение с бюджетным устройством РФ

Великобритания – унитарное государство с парламентской монархией. Бюджетная система этой страны, как унитарной системы состоит из двух ступеней: государственного и местных бюджетов.

Так в унитарных государствах, в том числе и в Великобритании, бюджетная система состоит из двух звеньев: государственный бюджет и многочисленные местные бюджеты. [26, с. 197]

Хотя в Великобритании монархическая система правления, по сути, законотворчеством занимается парламент, в который помимо королевы входит палата лордов и палата общин. Исполнительная власть в стране принадлежит премьер-министру и правительству. В конце 20-го века в Великобритании произошли существенные изменения, - благодаря реформе по укрупнению территориально-административных единиц, введению НДС и сокращению звеньев местных органов управления. Так, вместо 1400 округов стало 369, а местные органы власти стали делиться на графства и округа. С данным укрупнением Великобритания смогла объединить регионы-доноры со слабыми регионами и в некотором смысле решить проблему самоуправления.

Бюджетный год в Великобритании начинается 1 апреля и заканчивается 31 марта, он состоит из 4 этапов. Вначале казначейство составляет бюджет, потом он рассматривается кабинетом министров, далее поступает в палату общин, где голосование по бюджету идет по каждой главе в отдельности, в итоге бюджет поступает в палату лордов и подписывается королевой.

Денежное исполнение бюджета возлагается на банк Великобритании, контроль над исполнением осуществляет генеральный контролер-ревизор. Основным налогом, приносящим в государственный бюджет 2/3 всего дохода, является подоходный налог.

Основным среди прямых налогов является подоходный налог, который дает 2/3 поступлений от прямых налогов. В Великобритании действует шедулярная форма построения подоходного налога, которая предполагает деление дохода на части (шедулы) в зависимости от источника дохода (жалованье, дивиденды, рента и т.п.). Каждая из шести шедул облагается особым порядком:

А — доходы от имущества: собственности на землю, строений, арендной платы от сдачи в наем жилых домов;

В — доходы от лесных массивов, используемых в коммерческих целях;

С — доходы от государственных ценных бумаг, по которым выплачиваются проценты;

Д — прибыль от производственно-коммерческой деятельности в торговле, промышленности, сельском хозяйстве, на транспорте; доходы лиц свободных профессий; доходы от ценных бумаг, не облагаемых по шедуле С; доходы, полученные в виде процентов по займам; доходы, полученные за границей и переведенные в Великобританию;

Е — трудовые доходы: заработная плата, пенсии, пособия;

F — дивиденды и другие распределяемые доходы компаний. [26, с. 198]

С 1 января 2011 года НДС в Великобритании составляет 20%, это изменение было призвано сократить бюджетный дефицит в условиях глобального кризиса. В Великобритании, так же как и в России декларируется обособленность и самостоятельность местных бюджетов, однако на самом деле местные бюджеты постоянно испытывают дефицит бюджетных ресурсов и зависят от государства.

Доходы местных бюджетов состоят из муниципальных налогов, налогов на хозяйственную деятельность, местных сборов и взносов, государственной поддержки. Муниципальный налог для местных бюджетов является основным и составляет 75% вместе с налогом на хозяйственную деятельность.

Из местных доходов финансируется исполнительная власть графств и округов Великобритании, транспорт, дорожное хозяйство и среднее образование. Целевые же, приоритетные задачи, поставленные государством на текущий год, в случае нехватки средств, могут финансироваться из государственного бюджета. Такие расходы носят строго лимитированный и долгосрочный характер и составляют одну треть расходов центрального бюджета. Рассматривая бюджетную систему Великобритании можно сказать, что она носит социальный характер. Несмотря на тяжелый переходный период для британской экономики (брексит), уровень расходов на образование и науку увеличился, приложение 3.

Исходя из статей расходов, вырисовывается картина приоритетов, призванных не допустить стагнации. Очевидно, Британия ориентируется на длительное самостоятельное плавание, поэтому траты на образование и науку значительно выросли. £536 млн. на новые бесплатные школы. Полмиллиарда фунтов направят на развитие технического образования. Научные исследования в области биотехнологий, космической отрасли, создание тысячи дополнительных мест в докторантуре британских вузов выделено £300 млн. [27]

При сравнении британской и российской бюджетных систем следует напомнить, что бюджет Великобритании состоит из двух звеньев: государственного и местных бюджетов, а бюджет Российской Федерации, как федеративного государства, из трех: Федеральный (центральный бюджет), бюджеты субъектов Федерации и местные бюджеты. И в России, и в Великобритании существуют внебюджетные фонды, играющие особую роль в бюджетной политике, например Фонды национального страхования в Великобритании, и национального благосостояния в РФ. В России также существует резервный фонд, призванный стабилизировать экономику в период кризиса. Согласно данным ЦРУ уровень госдолга РФ и Великобритании по отношению к ВВП за последние 5 лет упал, опустив Великобританию с 20 на 26 место, Россию со 151 на 197 место. [28]

Проанализируем теперь доходную и расходную часть российского бюджета за 2017 год, согласно данным Минфина [29]:

Таблица 2 Доходы и расходы российского бюджета 2017, млдр. руб

|

Показатели |

Доходы |

Показатели |

Расходы |

|

Нефть и газ |

5971.9 |

Социальная сфера |

5968.4 |

|

Налог на прибыль |

762.4 |

Национальная оборона |

2852.3 |

|

Ввозные пошлины |

583.2 |

Нац. Безопасность и правоохранительная деятельность |

1918 |

|

НДС |

5137.1 |

Национальная экономика |

2460.1 |

|

Акцизы |

987.8 |

ЖКХ |

119.5 |

|

Прочие доходы |

1646.5 |

Общегосударственные вопросы |

1871.6 |

|

Межбюджетные трансферты |

790.7 |

||

|

Здравоохранение |

439.8 |

||

|

Итого: |

15088.9 |

16420.3 |

Итого дефицит бюджета за 2017 год составил 1331.4 млрд. руб., который будет покрываться из резервного фонда. По сравнению с предыдущими годами Россия увеличила расходы на безопасность и оборону, что полностью соответствует реалиям нашего времени. Несмотря на то, что обе страны находятся в критических условиях – брексит Великобритании заставляет эту страну выплачивать Евросоюзу значительные преференции, сокращается иностранный капитал, многие европейские державы выводят свой бизнес из страны, перегруппируя его на страны Евросоюза. Однако, бюджет более сбалансированный, учитывающий риски социальной сферы будущих лет. России же, благодаря санкциям и негативным действиям со стороны международного сообщества приходится увеличивать расходы на оборону страны, тратить силы на возможных союзников, сокращая при этом расходы на социальную сферу. Программа поддержки Крыма, серьезный проект постройки нового космодрома, необходимый для страны, учитывая намерения Казахстана по внешней политике, и в связи с этим относительную не постоянную благонадежность нашего партнера, сталкивают Россию с непомерными тратами, которые вряд ли можно покрыть с помощью внебюджетных фондов.

2.3. Сравнительная характеристика бюджетного устройства России и Германии

Германия – федеративное государство со специфическим бюджетным устройством. Так, если рассматривать взаимосвязи между различными уровнями власти государства, то проще отнести Германию к унитарным государствам, так как ей присущи единая система налогообложения, единый закон по ключевым вопросам и приоритеты центральной власти в области решения большинства вопросов. Однако, бюджетная система состоит из разных бюджетов:

- бюджет федерации;

- бюджеты внебюджетных фондов;

- бюджеты земель и бюджеты общин.

Кроме того, германская модель бюджетного федерализма считается базовой.

В зарубежной правовой литературе также встречается мнение, что базовыми моделями бюджетного федерализма являются германская или кооперативная и американская или конкурентная, децентрализованная.

[30, с. 199]

Как федерация, Германия состоит из 16 самостоятельных образований и муниципалитетов. Для ее бюджетной системы характерна трехступенчатая система межбюджетного выравнивания, доходная часть которой строится из 25% доходов земель, которые идут в федеральный бюджет, остальные доходы субъекты могут распределять самостоятельно.

Перераспределение доходов между землями происходит без участия федерального правительства, которое может стабилизировать состояние территорий с помощью правительственных грандов.

В Германии федеральное правительство участвует в софинансировании программ муниципалитетов по модернизации школ, детских садов.[31, с. 161]

Каждый субъект федеративной республики Германия сам определяет распределение собственных ресурсов, но следует общему экономическому курсу страны, который базируется на:

- единстве бюджетной системы; совместном участии всех субъектов в покрытии расходов и неизменностью бюджетных характеристик.

- все субъекты обязаны отражать реальные данные своих экономик, делая акценты на реальные проблемы, расчеты, решения которых должны быть эффективными и экономичными, принимая во внимание, что расходы не должны превысить доходы; также составленные бюджеты не должны быть профицитными.

В Германии есть особые принципы: брутто-принцип, при котором доходная и расходная части предоставляются раздельно; принцип разделения учетных единиц, где расходы определяются целевым назначением, а доходы по источникам возникновения;

В Германии налоги направлены на стимулирование экономического роста страны в каждом отдельном секторе, позволяют гражданам накапливать собственные средства, и составляют 4/5 всего бюджета.

Если сравнивать доходные части бюджетов РФ и Германии, то в Германии то с 2010 года налоговые поступления увеличились на 12,7 млрд. евро, а в Российской Федерации налоговые поступления имеют волновую тенденцию – они то увеличиваются, то падают.

Так, в 2008 году доходы федерального бюджета были 9.2 трлн. Руб, а уже в 2009 – 7.3 трлн. Руб, в 2015 – 13.6 трлн. Руб, а в 2016 – 13.4 трлн. Руб [29].

Хотя с учетом роста налогового бремени, рост налоговых поступлений должен постоянно возрастать, мы можем наблюдается непостоянство в поступлениях.

В России наибольшие налоговые поступления идут с налогов на товары, прибыли и налоги на пользование ресурсами, а в Германии – основными являются подоходный налог и НДС.

В связи с тем, что на период 2008-2017 года российская экономика испытывала кризис, связанный с падением цен на нефть, объявления России санкций со стороны западного сообщества, - прибыли предприятий, нефтедобывающих компаний и покупательская способность населения значительно упала, в результате сократилась и доходная часть федерального бюджета.

В РФ более тяжелыми налогами обременены предприятия, а в ФРГ граждане страны. В ФРГ важны прямые налоги, в России косвенные. В результате Германия имеет налоговые поступления в 4 раза больше, чем Россия. Сравним теперь расходные части федеральных бюджетов РФ и ФРГ.

Рассматривая динамику бюджетов РФ и ФРГ можно сказать, что в Германии расходы на социальную сферу постоянно увеличиваются, а в России фактически сокращаются.

При этом, в РФ расходы на оборонную сферу возросли, если считать по удельному весу, несмотря на общее снижение расходов.

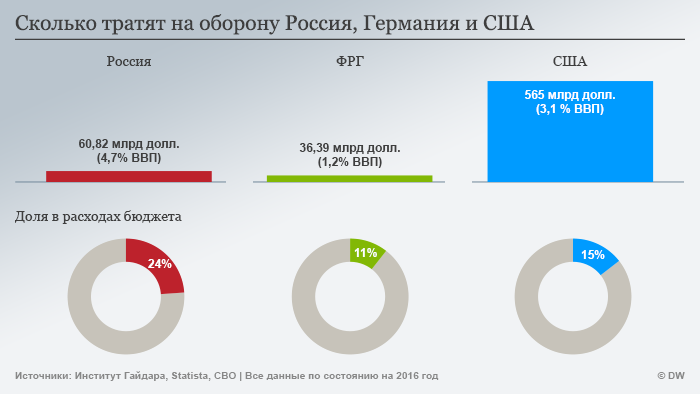

На данный момент расходы РФ на оборонную сферу по сравнению с той же Германией и США в расчете на ВВП страны значительно выше, чем у последних.

Совокупные расходы России на оборону, национальную безопасность и правоохранительную деятельность в 2016 году составили 5 триллионов 832 миллиарда рублей (в пересчете 91,5 миллиарда долларов). Это более чем вдвое больше аналогичных расходов Германии, которые составили 44,7 миллиарда долларов. [32]

В результате можно сделать вывод, что Российская Федерация тратит треть своих бюджетных расходов на оборону, в то время как Германия – на социальную сферу. При этом расходы на здравоохранение в России падают, а на образование возрастают. Это связано с реализацией национального проекта «Образование», увеличения заработной платы учителям, внедрением стандартов Worldskills в образовательные сферы.

В Германии образование также является приоритетным направлением. Помимо развития науки, высших учебных заведений и профессионального образования, в Германии выделяются серьезные средства на адаптацию детей мигрантов в германской среде, так развивается такое направление как «школа полного дня», позволяющее детям мигрантов не отставать от своих сверстников, носителей языка.

Экономическая сфера занимает немаловажное место в обеих странах, однако, если в РФ – это одна общая статья, имеющая подпункты, то в Германии она разделяется на ведение финансов и стимулирование экономики. Финансовая сфера занимает третье место по расходам – на нее выделяется до 28% удельного веса в статье бюджетных расходов, а на стимулирование экономики выделяется до 4%.

В России стимулирование экономики входит в национальную экономику, которая занимает третье место в статьях бюджетных расходов, составляя удельный вес до 5%.

Анализируя статьи расходов Германии и России, следует иметь в виду, что Германия относится к числу стран с развитой экономикой, в то время как Россия в числе развивающихся стран. При этом многие расходы в данных странах по процентному соотношению равны. Обе страны относятся к федеративным государствам и во многих отношениях имеют похожее централизованное управление. Но в Германии больший акцент отдается самостоятельности регионов, в России большее значение имеет централизация власти. Следует также учесть, что Российская Федерация сравнительно недавно встала на «коммерческие рельсы» в отличие от ФРГ, в которой налоговый кодекс не изменялся практически с 1977 года. В РФ же новая редакция НК была принята в 2002 году и с того времени в нее было внесено более 40 существенных изменений.

Налоговая система России находится в постоянном движении и развитии и можно сказать, что у нас все еще впереди. Так же, как и в Германии, налоги в России делятся по уровням бюджетов на федеральные, региональные и местные. Отличие Российской системы налогообложения от Германской в том, что Налоговый кодекс включает не только общие положения, но и взаимоотношения государства и гражданина.

Кроме того, РФ на данный момент является наиболее привлекательной страной для граждан с высоким уровнем дохода, так как подоходный налог пока 13% для всех граждан РФ. Хотя в последнее время обсуждается повышение данной налоговой ставки до 15% для тех, чей доход превышает 7 млн. руб. в год. Переход к прогрессивному налогообложению в РФ давно обсуждается законодателями, однако, адаптировать зарубежный опыт в российских реалиях очень сложно из - за дисбаланса между регионами.

Подводя итоги анализа бюджетных систем РФ и ФРГ, можно сказать, что финансовая политика играет важную роль в обоих государствах. Недостатки бюджетной системы России в том, что основными налоговыми поступлениями в бюджет являются косвенные налоги, в то время как в Германии – прямые. В Германии преобладает прогрессивная шкала подоходного налога от 14 о 42%, учитывающая различные доходы граждан, и в случае потери трудоспособности, обеспечивающая достойный прожиточный минимум. В результате налоговые сборы в бюджет достигают 85-90%, поступления в бюджет при этом постоянно растут. В России же ставка подоходного налога одна для всех – 13%, налоговое бремя для бизнеса же растет, не позволяя малым предпринимателям подняться.

В результате, растет теневая экономика, а доходы в бюджет остаются непостоянными. В Германии с 2013 года вся налоговая отчетность сдается в электронном виде, что упрощает систему контроля. В России также переходят на электронную отчетность, но этот процесс не совершенен. В Германии постоянно ведут работу с повышением грамотности населения в отношении налогового законодательства, сильна система налоговых консультантов, в России подобная система только набирает обороты, и многие о ней еще не знают.

В последние годы правительством РФ многое сделано для автоматизации процесса подачи деклараций, упрощения учета доходов и расходов. Так, используя возможности сайта госуслуги граждане РФ могут отслеживать свои долги, оплачивать штрафы и налоги, просто введя свой ИНН.

России следовало бы обратить внимание на опыт Германии 90-х годов прошлого века по выравниванию регионов в области их социально-экономической стабильности. Данные попытки делаются, но еще высока степень коррупции, не позволяющая проводить нужные изменения в Российской системе. Для каждого отдельного региона требуется индивидуальный план работы, позволяющий отстающим экономически регионам оставлять в своем бюджете больше средств. На данный момент же, рост межбюджетных трансфертов в регионах только растет. Но учитывая данный опыт Германии, следует учитывать и недостатки, так регионы-доноры не всегда заинтересованы в поддержке слабых регионов и часто проявляют несогласие. России придется выработать свою собственную систему выравнивания, где одной из перспективных идей является перенос в регионы производства крупнейших мировых фирм-производителей.

Заключение

В заключении можно сказать, что основная цель данного исследования достигнута. На основе анализа теоретического материала мы проанализировали федеративные и унитарные государства, дали им понятия и классификацию. Проанализировали достоинства и недостатки разных типов бюджетного устройства.

В практической части было проведено сравнение различных бюджетных устройств федеративных и унитарных государств, и сравнение их с бюджетным устройством Российской Федерации.

При сравнении России с Великобританией, как представителем унитарных государств, и Германией, как представителем федеративных государств, был сделан вывод, что Российская Федерация имеет сходства и различия в бюджетном устройстве с обоими государствами. Несмотря на федеративное устройство в РФ во многих вопросах большая роль принадлежит центральной власти, регионы имеют меньшее значение, несмотря на относительную самостоятельность своих бюджетов.

Учитывая тенденцию последних лет в унитарных государствах к децентрализации власти, различия между унитарными и федеративными государствами все больше стираются. Сравнивая бюджетное устройство ФРГ и РФ, были выявлены недостатки в пополнении бюджета за счет косвенных налогов. Учитывая положительный опыт Германии, России следовало бы провести структурные изменения и перейти к прогрессивной шкале сбора налога, собирая его в Федеральный бюджет. Также следовало бы больше уделить внимания социально-экономическому выравниванию регионов, способствуя сокращению между ними финансовой разницы.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Бюджетный кодекс РФ: Федеральный закон от 31.07.1998 г. № 145-ФЗ, ст. 6.

- Политология: Учебник. / Под ред. Академика РАН Жукова В.И. – М.: ЛитРес, 2017

- Теория государства и права. 3-е издание. Учебник./Под ред. Мартышина О. В. — М.: Проспект, 2016.-с.57-98

Снетков В.Н. Фомина Н.А. Правовые аспекты государственного управления./Ведомости СПГПУ, 2014

Гуляков А.Д., Саломатин А.Ю. Пути формирования канадского федерализма (Историко-государствоведческое исследование) /Известия ВУЗов, Поволжский регион, №2/34, 2015

Финансы: учебник для бакалавров / А. Н. Жилкина, А. М. Ковалева; 6-е изд.,— М.: Издательство Юрайт, 2015

Зимарин К.А. Закирова Ю.А. Бюджетная политика и особенности бюджетного процесса в Российской Федерации/ Вестник УГУЭС №2(8), 2014

Проект МинФина Основные направления бюджетной, налоговой и таможенно-тарифной политики на 2018 год и плановый период 2019 и 2020 годов, 2017

Вильгоненко И.М., Степанова Л.П. Финансовая политика как разновидность правовой политики государства / Вестник ВУиТ. 2014. №1 (80)

Абальмаз В.В. Бюджетное устройство Франции / Инновационная наука. 2017. №11

Ромашенко О.В. Особенности бюджетной политики Великобритании в условиях глобального финансового кризиса /Пространство экономики. 2010. №4-3

- Коллектив авторов Организация государственной власти в России и зарубежных странах: Учебник/ М.: Юстицинформ, 2014

- Бюджетное устройство федеративных государств//URL: http://www.finasafe.ru/infins-188-1.html/дата обращения 21.04.2018

- Экономический словарь//URL:http://abc.informbureau.com/html/apaaeaoiue_oaaadaeeci.html/дата обращения 21.04.2018

- Савиных Т.С. Бюджетный федерализм: понятие и сущность/Сибирский журнал науки и технологий. 2013. №12

- Кангро М.В. Государственные и муниципальные финансы: учебное пособие/УлГТУ, 2010

- Кононова Е.Н., Попова М.С., Проскуряков С.В. К вопросу о моделях бюджетного федерализма / Вестник СамГУ. 2015. №5 (127)

- Иванова Н.Г., Цепа М.В. Теория бюджетного федерализма и Российская практика / Финансы: Теория и Практика. 2014. №4

- Иванов В.В. Типология межбюджетных отношений и моделей бюджетного федерализма // Вестник МГТУ. Т. 13. 2010. № 1

- Конституция Российской Федерации (с учетом поправок, принятых федеральными конституционными законами). URL: http://www.constitution.ru/ дата обращения 03.05.2018

- Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145-ФЗ (ред. от 28.12.2017)/ URL: http://www.consultant.ru/document/cons_doc_LAW_19702/ дата обращения 03.05.2018

- Бандурин В. В., Щедров В. И. Анализ состояния бюджетного устройства Российской Федерации // МИР (Модернизация. Инновации. Развитие). 2015. №2-1 (22)

- Швецов Ю.Г. Бюджетный федерализм: состояние кризиса /ПУФ. 2016. №4 (24).

- Цена на нефть Brent сегодня и в динамике/ URL: https://finstat.info/tsena-na-neft-brent-segodnya-i-v-dinamike дата обращения 03.05.2018

- Поварова А.И. Проблемы и особенности исполнения субфедеральных бюджетов в 2015 году /Экономические и социальные перемены: факты, тенденции, прогноз. 2016. №4 (46).

- Ромашенко О.В. Особенности формирования финансового механизма бюджетной системы Великобритании в условиях посткризисного развития мировой экономики/Пространство экономики. 2014. №4-8.

- Сайт инвестиционной компании HOUSE BRIDGE/URL: http://www.kvartiry-v-londone.com/novosti-analitika/byudzhet-velikobritanii-2017-klyuchevye-polozheniya/

дата обращения 07.05.2018

- Сайт ЦРУ США /URL: https://www.cia.gov/library/publications/the-worldfactbook/rankorder/2186rank.html?countryname=United%20Kingdom&countrycode=uk%C2%AEionCode=eur&rank=20#uk дата обращения 07.05.2018

- Сайт МинФина РФ/ URL: https://www.minfin.ru/ru/statistics/fedbud/ дата обращения 07.05.2018

- Морозова О.С. Правовое регулирование межбюджетных отношений в Российской Федерации и Германии // Вестник Университета имени О.Е. Кутафина. 2016. №6 (22).

- Стручкова Е. С., Суетин С. Н. Усиление эффектов налогового администрирования производства в процессе модернизации экономики // Cloud of science. 2015. №1

- Онлайн издание Deutsche Welle Инфографика: Сколько тратят на оборону Россия, США и Германия / URL: http://www.dw.com/

Приложение 1.

Рисунок 3 Цены на нефть 1987-2016 гг [24]

Приложение 2.

Рисунок 4 Денежные доходы населения [25]

Приложение 3 [27].

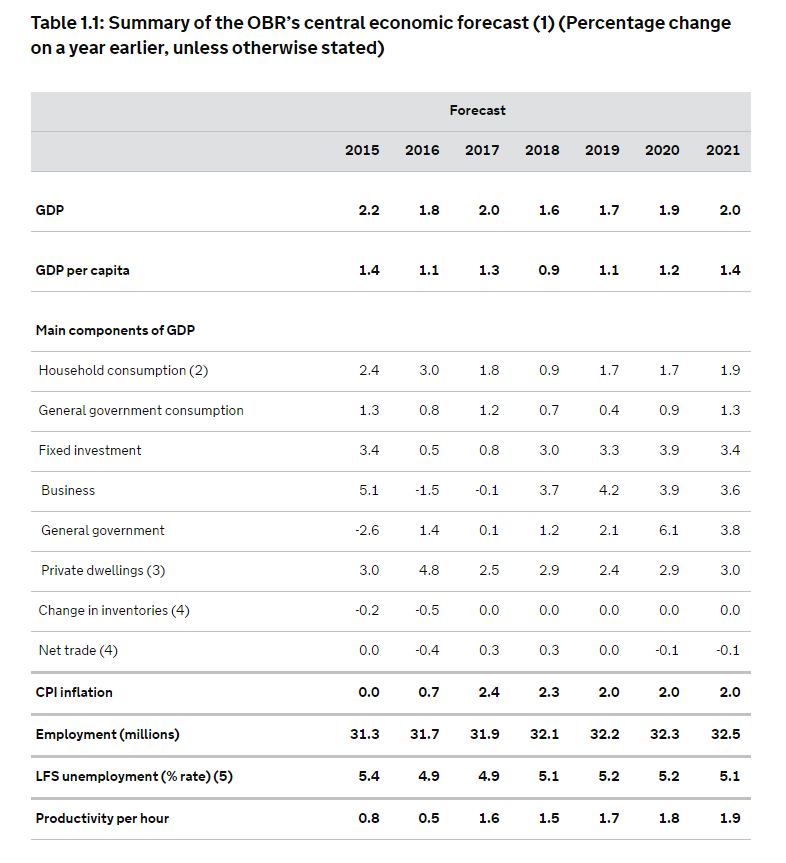

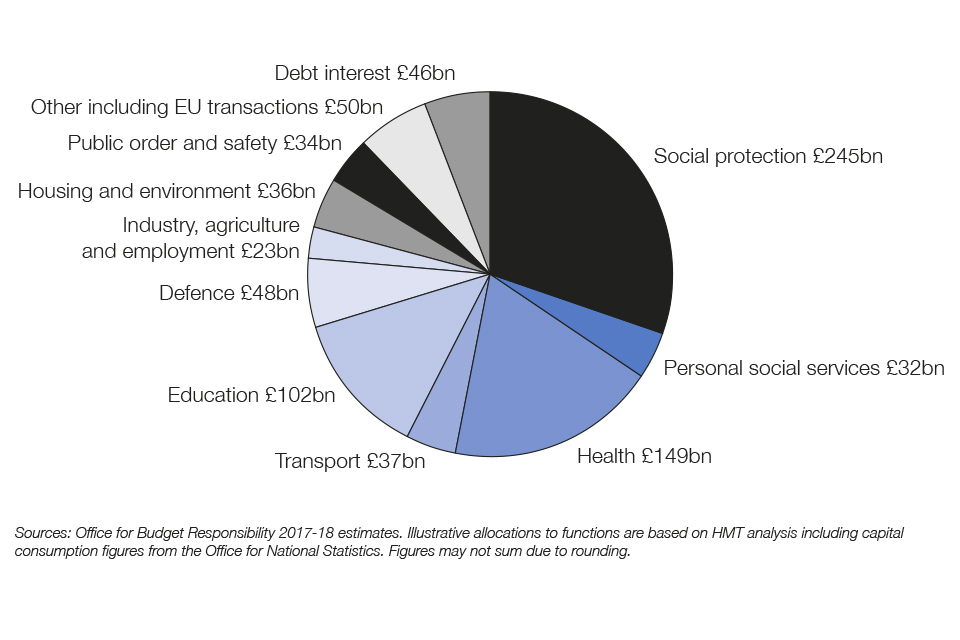

Рисунок 5 Прогноз ключевых показателей Великобритании на 2017 год

Рисунок 6 Распределение бюджетных средств в Великобритании 2017 году

- Национальная безопасность Российской Федерации: региональный аспект (Обзор теоретического материала по обеспечению национальной безопасности)

- ВИДЫ ЮРИДИЧЕСКИХ ЛИЦ ( Понятие, виды и классификация юридических лиц)

- Понятие и виды наследования (Наследование по закону.)

- Ошибки при использовании результатов оперативно-розыскной деятельности

- Виды ликвидации, стадии ликвидации фирмы (Прекращение деятельности предприятия по решению учредителей)

- Формирование группового поведения в организации (Формирование сплоченности группы )

- Международная охрана авторских прав. (Понятие и формы охраны авторских прав в международных отношениях)

- Исследование и диагностика конфликта (ОСНОВЫ СОЦИАЛЬНО-ПСИХОЛОГИЧЕСКИХ ПРАВИЛ УПРАВЛЕНИЯ КОНФЛИКТАМИ В КОЛЛЕКТИВЕ)

- Профессиональный стресс в управленческой деятельности (Теоретические основы изучения профессионального стресса в работе менеджера)

- Рынок систем бронирования в гостиничной индустрии (Теоретические аспекты процесса бронирования гостиницы)

- Принятие управленческого решения как организационный процесс (УПРАВЛЕНЧЕСКИЕ РЕШЕНИЯ И ИХ ЭФФЕКТИВНОСТЬ)

- Управление поведением в конфликтных ситуациях в ООО «ТиМ»