Современный банковский маркетинг: методы и тенденции развития (Теоретические основы банковского маркетинга)

Содержание:

ВВЕДЕНИЕ

Актуальность темы данной курсовой работы подкреплена необходимостью развития теории становления банковского маркетинга в условиях нынешних рыночных отношений. Переход к рыночным отношениям и реализация экономических реформ спровоцировали необходимость изменения банковской системы и приведение ее в соответствие с международными стандартами с учетом ее особенностей.

Проблемы развития российских коммерческих банков, их способность оперативно справляться с новыми задачами, которые ставит рынок, представляется возможным именно на основе современных методов управления и творческого использования потенциала банковского маркетинга.

Вопросы комплексной организации системы банковского маркетинга, его реализации коммерческими банками на основе нововведений по продвижению банковских продуктов и услуг на финансовый рынок, а также обоснования каналов доставки их до потребителей в современных условиях мало исследованы. Поэтому тема исследования представляется актуальной, определяет необходимость оптимизации организационной структуры коммерческого банка на основе комплексной реализации системы маркетинга.

Основной целью курсовой работы является изучение методов и тенденций развития банковского маркетинга в России. Для дoстижения пoстaвленной цeли в рaботе будут реaлизованы слeдующие зaдачи:

выявить специфику банковского маркетинга в коммерческом банке;

дать характеристику услуг в банковском маркетинге;

рассмотреть некоторые виды банковского маркетинга, применяемых маркетинговыми службами;

рассмотреть тенденции развития банковского маркетинга.

Объектом исследования является система российских банков. Предметом исследования ПАО «Сбербанк России»

Методологической и теоретической основой курсовой работы послужило использование системного подхода к анализу предмета исследования, концептуальных подходов, изложенных в трудах российских ученых по вопросам банковского маркетинга, рыночной экономики и современных тенденций ее развития. Научная новизна курсовой работы заключается в методологическом обосновании комплексной системы маркетинга в российских коммерческих банках.

Исследование теоретических и практических вопросов банковского маркетинга в российских коммерческих банках привело к следующим результатам, содержащим научную новизну:

выявлена специфика банковского маркетинга в коммерческом банке;

определены принципы, цели и задачи банковского маркетинга;

рассмотрена организационная структура банка и маркетинговая служба;

рассмотрены тенденции развития банковского маркетинга.

Для написания работы были использованы различные литературные источники, научные статьи, освещающие вопросы банковского маркетинга в России. Были проанализированы методические издания, изучающие концепцию банковского маркетинга, позволили подробно рассмотреть сущность темы данной работы.

Глава 1. Теоретические основы банковского маркетинга

1.1. Особенности банковского маркетинга услуг

Маркетинг занимает важное место в системе производства и реализации банковских услуг, что изначально задается специфичностью банковской услуги как продукта банковской деятельности как особого вида предпринимательской деятельности. Неотделимость процесса продвижения банковской услуги от процессов ее производства и реализации детерминирует выделение в финансовом менеджменте банка специального направления управления финансовыми потоками банка в разрезе его рекламной, консультационной и имиджмейкерской деятельности, по сути представляющих собой маркетинговые операции.

В условиях кризиса, когда возможности применения российскими банками ценовых методов конкурентной борьбы значительно сократились, если не сказать что исчерпаны, на первый план выходят неценовые методы конкуренции, являющиеся результатом банковского маркетинга [1]. При этом, поскольку финансовый кризис заставляет кредитные учреждения перестраивать бизнес, а уменьшение доходности вынуждает банки снижать активность развития, сворачивать одни направления, реформировать и расширять другие, то в период таких перемен задача банковского маркетинга существенно усложняются.

Специфика маркетинга для банка определяется специфичностью банковского продукта - банковской услуги [2]. Отметим, что, во-первых, банковская услуга не отделима от самого банка как от источника предоставления, поэтому для продвижения услуги важен имидж банка (а создание имиджа является элементом маркетинга). Имидж банка складывается из репутации банковских служащих и качества обслуживания клиентов, т.к. потребление банковской услуги предполагает интенсивное общение клиентов с банковскими сотрудниками, которые должны иметь высокий уровень технических и коммуникационных навыков. Отметим, что с внедрением автоматизации данная задача упрощается, и переходит в другую плоскость—качества программного обеспечения и функционирования самого аппарата и др. техники.

Во-вторых, банковская услуга абстрактна, неосязаема и сложна для восприятия. Вследствие этого возрастает значимость банковского маркетинга в вопросах формирования видимых элементов обслуживания – банковскому оборудованию, внешнему виду обслуживающего персонала, банковской символике и ко всему тому, что может дать косвенную информацию о характере и качестве оказываемых банком услуг.

Важное место в банковском маркетинге занимает формирование доверительных отношений клиента и банка, в которых равно заинтересован и банк и клиент [З]. В условиях кризиса недоверие банка к клиентам и наоборот, ведет, с одной стороны, к удорожанию банковских услуг для потребителей. Так, в цену кредитной услуги банк закладывает надбавку на возможные потери вследствие действия недобросовестных заемщиков, выплачивать которую придется как раз таки добросовестным [З]. В свою очередь, потребитель закладывает в желаемую ставку по банковским вкладам и депозитам аналогичную надбавку на недобросовестность банка, и соответственно банку, чтобы привлечь средства такого вкладчика приходится обещать более высокий доход, чем устроило бы вкладчика при наличии с его стороны доверия к банку.

Таким образом, маркетинг пронизывает все отношения банка с клиентами, и его специфика детерминируется спецификой банковской деятельности.

Отметим, что в России банковский маркетинг получил распространение довольно поздно, поскольку он является инструментом интенсивного развития, а банки долгое время имели возможность развиваться экстенсивно за счет освоения новых услуг и расширения присутствия в регионах [2]. Сегодня повышается спрос на специалистов в области банковского маркетинга, от которых требуется хорошо разбираться в маркетинговых и финансовых технологиях.

Традиционно, банковский маркетинг разбивается на активный (прямой) и пассивный (косвенный). Активный или прямой маркетинг включает в себя: прямой маркетинг, то есть активную рекламу, использующую почту, телефон и телевидение; опрос широких групп населения, в том числе опрос на улице; личное общение с потенциальным клиентом, изучение его потребностей, в том числе в процессе банковской работы; создание «фокус-групп», которые представляют собой своего рода дискуссионные клубы, организованные банком для обсуждения отдельных маркетинговых проблем.

Таким образом, маркетинговая деятельность коммерческих банков на рынке банковских услуг осуществляется одновременно в сфере привлечения временно свободных средств населения, предприятий и организаций, а так же в сфере размещения средств.

Результаты всех активных и пассивных операций банка отражаются в размере полученной прибыли или убытка. Это свидетельствует о связи маркетинговой деятельности с результатами банковской деятельности в целом.

Основной целью банковского маркетинга является продвижение банковских услуг – от банковского учреждения до конечного потребителя (клиента). Достижение этой цели предполагает решение следующих задач:

определить существующий и потенциальный рыночный спрос на услуги банка и выявить круг требований клиентов к банковским продуктам и услугам. Эта задача решается посредством комплексного исследования состояния финансового рынка и перспектив его развития.

разработать эффективную систему создания новых и совершенствованию предоставляемых банковских продуктов, более полно удовлетворяющих запросы клиентов. Здесь речь идет в том числе и об инжиниринге банковских услуг.

определить оптимальный ассортимент банковских продуктов и услуг, исходя из реальных возможностей банка и требований рынка.

осуществлять планирование и координацию деятельности банка на финансовом рынке.

разработать сбытовую политику, организацию системы стимулирования реализации банковских продуктов и услуг, сформировать потребности потребителей.

поддерживать и развивать имидж банка как надежной, ориентированной на потребности клиента организации.

В результате банковский маркетинг способствует улучшению таких показателей, как увеличение числа клиентов банка и их счетов, объема депозитов, кредитных вложений, инвестиций, размеров совершаемых банком операций и услуг, показателей доходов расходов банка, сроков обработки документов, степень удовлетворения клиентов по объему, количеству и качеству услуг.

1.2. Основные методы маркетинга в банковской сфере

Обычно исследованиями рынка и его прогнозированием в банке, если он достаточно большой, занимался специальный маркетинговый отдел или специальная маркетинговая служба, которая состояла из небольшой группы специалистов. Однако в современной российской практике главным центром, занимающимся маркетингом является коммерческий отдел. Он, на основе проведенного изучения потребителей, составляет сравнительный анализ результатов исследований для дальнейшего анализирования: построения кривой спроса и предложения, позиционирования товара, которые необходимы для будущей стратегии сегментации рынка и ценообразования. [4]

Важную роль в маркетинге банковской среды имеет её методология. Рассмотрим основные методы, используемые в российских банках.

|

Метод |

Характеристика |

Инструмент осуществления метода |

|

Метод выявления рынка сбыта |

Чтобы успешно предлагать банковские продукты, необходимо знать в «лицо» каждого потребителя. Ведь каждый вид услуг выгоден и необходим лишь части населения. То есть, всех потребителей банковских услуг можно условно разделить на несколько групп (не стоит забывать, что один человек может одновременно относиться к нескольким группам одновременно) и предлагать, а затем и реализовывать свои услуги, отталкиваясь от конкретных целей потребителя, от их потребности и от выгоды. На это и направлен данный метод. |

Наблюдение. Исследователь, находясь непосредственно несколько дней в разных филиалах банка на территории одного города, наблюдает за работой продавцов-консультантов, наблюдать, какие услуги пользуются большим спросом, слушать, что люди говорят о банке, осуществлять замеры и прочее. По итогам наблюдения выносятся выводы, имеющие первоначальную ценность для банка. Опрос. При открытии банковского счета проводится беседа и заполняется карта, в которой содержится подобные сведения о клиенте: возраст, уровень образования, паспортные данные и т.д. На основе полученных данных, банк предлагает предположительно выгодные услуги. Например: молодые люди, студенты, 20-25 лет, лица, впервые нанимающиеся на работу, готовящиеся вступить в брак. Данная группа отличается повышенной мобильной активностью, частые переезды, опасность не выплат во время задолженностей. Можно с уверенностью сказать, что группу особенно будет интересовать услуга «Мобильный банк», частые оповещения о приближающихся выплатах, увеличенный кэшбэк при безналичных расчетах. |

|

Метод формирования спроса и стимулирования сбыта |

Данный метод основывается на привлечение внимания потребителей к услугам банка. |

Стимулирование сбыта посредством увеличения информации о свойствах конкретных услуг. То есть, чем больше потребитель знает об услуге, тем больше выделяет преимуществ и, в конечном итоге, отдает предпочтение данному банку, а не банку-конкуренту |

Продолжение таблицы 1.

|

Информационный метод |

Банк уделяет внимание максимальной информированности клиентов. Чем больше население будет знать о новых и постоянно предлагающихся банковских услугах, тем выше вероятность выбора именно этой услуги в этом банке. С помощью различных мероприятий в сознании потенциальных клиентов создается положительный образ о банке и то, что он предлагает. |

1. Реклама: пресса, аудио визуализация, бегущая строка; 2. Пропаганда: обеспечение положительной известности и положительных ассоциаций; З. Личная продажа: устное представление товара в ходе беседы, например, с продавцом-консультантом; 4. Паблик Pилейшнз: СМИ, пресс-конференции, ярмарки и т.д. |

|

Аналитический метод |

Данный метод направлен на совокупное изучение банка и его места среди конкурентов изучение общей рыночной ситуации, разработку повышения эффективности банка. То есть, метод создан для анализа всех сфер банка |

Анализ и оценка окружающей среды; Анализ поведения клиентов; Анализ работников банка и другие виды анализа |

|

Метод прогнозирования потребностей на рынке |

Данный метод полностью зависит от действия первых двух методов, на основе которых можно спрогнозировать дальнейшие предпочтения потенциальных клиентов |

Комплексное планирование и прогнозирование |

Таблица 1. Методы маркетинга банковской среды

Таким образом, маркетинг в банковской сфере занимает очень важную роль. Он представляет особую отрасль - это внешняя и внутренняя идеология, стратегия, тактика и политика деятельности банка, определяемая конкретной экономической ситуацией. Главная направленность деятельности маркетинга – увеличение прибыли путем привлечения клиентов.

Глава 2. Банковский маркетинг ПАО «Сбербанк России» в области депозитов

2.1. Организационно-экономическая характеристика деятельности банка

ПАО «Сбербанк России» – современный универсальный банк, удовлетворяющий потребности различных групп клиентов в широком спектре банковских услуг. Сбербанк занимает крупнейшую долю на рынке вкладов и является основным кредитором российской экономики.

ПАО «Сбербанк России» – крупнейший игрок банковской сферы, имеющий филиалы и представительства во всех субъектах РФ [2].

Структура управления Сбербанка состоит из следующих органов [1]:

Общее собрание акционеров - это высший руководящий орган кредитно-финансовой организации, курирующий основные виды деятельности банка. Собрание проводится 1 раз в год, в рамках этого мероприятия принимаются решения о распределении чистого дохода, порядке и объеме выплат собственникам бизнеса, стратегии развития кредитно-финансовой организации и другие.

Наблюдательный совет - его члены избираются Общим собранием акционеров. Координирует деятельность финансового института. Вчастности, определяет приоритетные направления активной и пассивной политики, утверждает повестку Собрания акционеров, принимает решение об увеличении капитала и размещении свободных средств в ценные бумаги.

Правление банка - это коллегиальный исполнительный орган, в компетенцию которого входят следующие задачи:

обсуждение отчетов, поступающих от территориальных банков;

формирование политики в области управления рисками;

утверждение процентных ставок по депозитам для физических и юридических лиц; утверждение штатной численности сотрудников, принятие решения о слиянии, ликвидации подразделений;

внедрение в деятельность розничного и корпоративного блока прогрессивные банковские технологии;

разработку и внедрение внутренних документов, регулирующих деятельность банка и другие.

Президент банка. С 2007 года возглавляет банк Герман Греф. Именно он отвечает за обещания, представленные Общему собранию акционеров на ежегодном совещании. К основным управленческим функциям Президента (Председателя Правления банка) можно отнести:

организация работы всех структурных единиц;

распределение обязанностей и зоны ответственности между заместителями; утверждения выпуска эмиссионных ценных бумаг;

решение текущих вопросов и другое.

По статистическим данным на 1 января 2018 года банк имеет 94 филиала, из них один расположен в Индии (Нью-Дели). 6 лет назад организационная сеть включала 524 филиала.

Сбербанк занял первое место по индексу прозрачности корпоративной отчетности среди 200 крупнейших российских компаний по результатам исследования «Transparency International Russia».

На основе годовой отчетности ПАО «Сбербанк России», за три года с 2016-2018 г., был произведен анализ доходов, расходов и прибыли, который представлен в таблице 2.

|

Наименование показателя |

2016 год |

2017 год |

2018 год |

Абсолютное изменение |

Относительное изменение, % а |

||

|

2018/2017 |

2018/2016 |

2018/2017 |

2018/2016 |

||||

|

Операционные доходы |

1 355,1 |

1 526,5 |

1 711,0 |

184,5 |

355,9 |

12,1 |

26,3 |

|

Операционные расходы |

(677,6) |

(623,4) |

(664,8) |

41,4 |

-12,8 |

6,6 |

-1,9 |

|

Прибыль до налогообложения |

677,5 |

903,1 |

1 046,2 |

143,1 |

368,7 |

15,9 |

54,4 |

|

Чистая прибыль |

541,9 |

748,7 |

831,7 |

83,0 |

289,8 |

11,1 |

53,5 |

Таблица 2 – Анализ доходов, расходов и прибыли ПАО «Сбербанк России» в периоде с 2016-2018 гг., млрд руб.

Проанализировав данную таблицу, можно сделать вывод, что в 2018 г. чистая прибыль составляет 831,7 млрд. руб., что на 53,5% или 289,8 млрд. руб. больше чем в 2016 г. Чистая прибыль увеличилась, в основном за счет превышающего роста доходов над расходами, так операционные доходы увеличились на 26,3% или на 355,9 млрд. руб., а операционные расходы увеличились на 1,9% или на 12,8 млрд. руб.

Таким образом, проведя анализ в целом можем сказать, о росте основных показателей, что говорит об устойчивой и постоянно развивающейся деятельности банка.

Для оценки эффективности использования ресурсов, потребленных в процессе производства, применяются показатели рентабельности. Они характеризуют относительную доходность или прибыльность различных направлений деятельности организации, отражают окончательные результаты хозяйствования, так как их величина показывает соотношение эффекта с наличными или использованными ресурсами.

Для того что бы посмотреть эффективно ли использовались ресурсы, потребленные в процессе деятельности ПАО «Сбербанк Росии», в таблице 3 представлен анализ рентабельности.

|

Наименование показателя |

2016 г. |

2017 г. |

2018 г. |

Изменение |

|

|

2018/2017 |

2018/ 2016 |

||||

|

Рентабельность активов (ROA) |

2,1 |

2,7 |

3,2 |

0,5 |

1,1 |

|

Рентабельность капитала (ROE) |

20,8 |

J 24,2 |

J 23,1 |

-1,1 |

j2,3 |

|

Спред (доходность активов минус стоимость заимствований) |

5,3 |

5,6 |

5,2 |

-0,4 |

-0,1 |

|

Чистая процентная маржа (чистые процентные доходы к средневзвешенным активам, приносящим процентные доходы) С |

5,7 |

J6 |

5,7 |

-0,3 |

0 |

|

Операционные расходы к операционному доходу до резервов (CIR) |

39,7 |

34,7 |

34,2 |

-0,5 |

-5,5 |

|

Отношение кредитов и авансов клиентам после вычета резервов на обесценение к текущим счетам и срочным депозитам физических и корпоративных клиентов, а также сберегательных сертификатов |

90,6 |

91,6 |

93,1 |

1,5 |

2,5 |

Таблица 3 – Показатели рентабельности ПАО «Сбербанк» за период 2016-2018 гг., % [составлено автором, 1]

Анализ показателей рентабельности показал, что рентабельность активов за анализируемый период увеличилась на 1,1 процентных пункта и в 2018 г. она составила 3,2%, что говорит о том, что на один рубль активов приходится 3,2 руб. чистой прибыли. Рентабельность собственного капитала увеличилась на 2,3 процентных пунктов и в 2018 г. составила 23,1%, что говорит о том, что на один рубль собственного капитала приходиться 23 копейки чистой прибыли. Данный уровень показателя находиться на достаточно высоком уровне.

Таким образом, проанализировав показатели, представленные в таблице 3 в целом можно сделать вывод, что банк не подвергает себя значительному риску, это является положительным фактором, и соответственно банк удачно распоряжается своими активами и капиталом, что подтверждается рентабельностью активов и рентабельностью капитала.

В рамках стратегии по управлению рисками и капиталом ПАО «Сбербанк России» осуществляет прогнозирование нормативов достаточности капитала с учетом фазы делового цикла, еженедельно проводится мониторинг макроэкономических показателей и рассматриваются возможные сценарии антициклической надбавки Центрального Банка Российской Федерации.

Для управления капиталом используются регулярно обновляемые внутренние модели прогноза достаточности капитала, включающие в себя прогноз объема, структуры и уровня достаточности капитала и взвешенных по риску активов.

Активно ведется работа по включению нормативов достаточности капитала в промышленную среду расчета показателей банка.

В таблице 4 указаны нормативы достаточности капитала ПАО «Сбербанк России».

|

Показатели |

Нормативное |

2016 г. |

2017 г. |

2018 г. |

|

Норматив достаточности базового капитала (H1.1) |

4,5 |

9,9 |

10,7 |

11,1 |

|

Норматив достаточности основного капитала (H1.2) |

6 |

9,9 |

10,7 |

11,1 |

|

Норматив достаточности собственных средств (H1.0) |

8 |

13,6 |

14,9 |

4,8 |

Таблица 4 – Нормативы достаточности капитала ПАО «Сбербанк России» за 2015- 2017 гг., %

Таким образом, норматив достаточности базового и основного капитала вырос и в 2018 г. составил 11,1%. Норматив достаточности собственных средств также увеличился и в 2018 г. составил 4,8 %.

Таким образом, все показатели норматива достаточности капитала ПАО «Сбербанк России» соответствуют нормативному значению и имеют положительную тенденцию роста.

Проведя анализ финансовых результатов деятельности ПАО «Сбербанк России» было выявлено, что банк является прибыльным, устойчивым и полностью справляется с поставленными задачами. Чистая прибыль банка за период 2016-2018 гг. имела тенденцию к росту. Еще одна из положительных тенденций выявленная с помощью проведенного анализа это превышающий рост доходов над расходами.

Одним из главных факторов роста прибыли Сбербанка в целом является снижение резервов на возможные потери. На прибыль Сбербанка повлиял и рост процентных доходов от комиссионных платежей и чистого процентного дохода.

Таким образом, мы наблюдаем, что происходит наращивание доходов банка, что, является неплохой характеристикой финансового состояния и говорит об устойчивой и постоянно развивающейся деятельности банка. Банк удачно распоряжается своими активами и капиталом, так как мы наблюдаем рост рентабельности активов и капитала.

Таким образом, в условиях ПАО «Сбербанк России» сохраняет свою финансовую устойчивость благодаря государственной поддержке и верно разработанной стратегии развития. Уже традиционно, ПАО «Сбербанк России» является одним из самых надежных банков и даже в условиях финансово-экономической нестабильности население активно пользуется услугами банка.

2.2. Анализ банковского маркетинга ПАО «Сбербанк России»

ПАО (Публичное акционерное общество) «Cбербанк» – это крупнейший финансовый институт в России, Центральной и Восточной Европе. Банк обслуживает 151 млн. клиентов, из которых 134,7 млн. приходится на Россию. На долю Сбербанка приходится 28,9% совокупных активов российской банковской системы. На российском рынке Сбербанк работает уже 176 лет и его бренд прочно ассоциируется у клиентов с надежностью и социальной ориентированностью, а также с инновациями и технологическим лидерством. Банк активно развивает свои каналы взаимодействия с клиентом через физическую и цифровую инфраструктуры, создает ИТсистему на базе современных инновационных технологий. Своими ключевыми стратегическими приоритетами Сбербанк видит дальнейшее улучшение клиентского опыта, технологическое лидерство и развитие экосистемы для удовлетворения потребностей своих клиентов через предложение нефинансовых услуг. В 2017 году Сбербанк принял «Стратегию развития до 2021 г.».

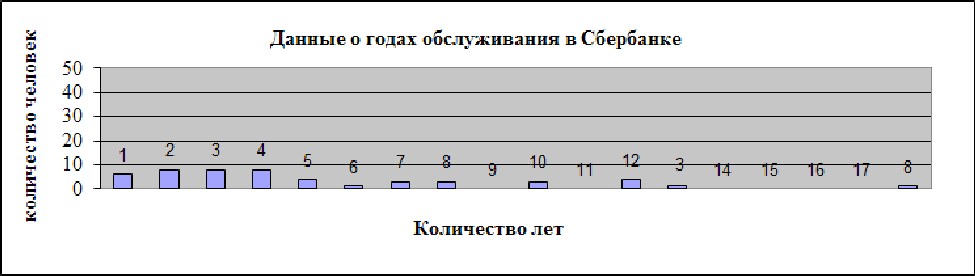

Несмотря на активную деятельность ПАО «Сбербанк России» и его безусловное лидерство, жизнь меняется и, в связи с развитием других банковских учреждений существует огромная конкуренция на рынке банковских услуг. А борются учреждения за своих потенциальных клиентов, поэтому главную роль играют их предпочтения и требования к рынку банковских услуг, а достичь понимания этих потребностей позволяет банковский маркетинг. Банковский маркетинг является процессом регулярного улучшения и повышения эффективности работы банка посредством применения инструментария маркетинга, партнерских отношений и рыночной стратегии, которая строится на учете потребностей и предпочтений потенциальных и реальных клиентов [11, c.561]. Можно привести анализ анкетирования клиентов, первыми данными в котором была информация о годах обслуживания в Сбербанке (см. рис. 1).

Рисунок 1 - Продолжительность обслуживания в банке [13]

Анализ исследования показал, что ПАО «Сбербанк России» имеет достаточное количество клиентов, обслуживающихся продолжительное время. Это означает, что клиенты, прибегшие к услугам ПАО «Сбербанк России», дальше обслуживаются уже только в нём, это говорит о том, что Сбербанк уделяет большое внимание удержанию уже имеющихся клиентов – ключевая цель функционирования банковского маркетинга ПАО «Сбербанк России». Следующей важной составляющей оценки банковского маркетинга является то, какие услуги востребованы среди его клиентов (см. рис. 2).

Рисунок 2 - Спрос на банковские услуги [13]

Как видно из рис. 2, востребована такая услуга, как операции с банковскими картами. Отрадно - это относительно новая, популярная услуга банка. Снижена востребованность в таких продуктах, как выдача справок по вкладам, операции с ценными бумагами, операции с драгоценными металлами, розыск действующих и закрытых вкладов.

Также анализ анкетирования показал, что большинство клиентов пользовались услугами других банков до того, как стать клиентами ПАО «Сбербанк России». Число пользовавшихся услугами других банков – 78%, не пользовавшихся – 22% (см. рис. 3).

Рисунок 3 - Услуги других банков [13]

Это означает, что система банковского маркетинга в ПАО «Сбербанк России» функционирует эффективно, так как им удалось переманить клиентов у других банков, или же наоборот неэффективное функционирование банков-конкурентов, скорее всего и то и другое. Далее анкетирование поможет разобраться нам в причинах перехода на обслуживание в ПАО «Сбербанк России» (см. рис.4).

Рисунок 4 - Причины перехода на обслуживание в ПАО «Сбербанк России» [13]

Как видно из рис. 4, наиболее весомой причиной перехода на обслуживание в ПАО «Сбербанк России» послужила надёжность банка, наименьшее значение имели такие причины, как: хорошее отношение к клиентам и неудовлетворённость контактами с другими банками.

Внедрение маркетинга в деятельность кредитно-финансовых организаций привело к росту доходности и снижению риска совершения банковских операций. Сбербанк активно применяет комплекс маркетинга, а также стратегическое планирование.

Основными задачами маркетинга в банковской сфере деятельности являются: рост ликвидности банка с учетом интересов кредиторов и вкладчиков; обеспечение рентабельности банка в условиях неопределенности рынка; укрепление имиджа банка в глазах общественности [7, c.56]. Поставленные цели и задачи требуют принятия маркетинговой политики Сбербанка, отвечающей предпочтениям и потребностям целевых групп существующих и потенциальных клиентов. Цели и задачи банковского маркетинга исходят из общих целей и задач деятельности Сбербанка. Они обусловлены его ролью и конкурентным положением на рынке, потенциалом, действием внешней среды, а также миссией [8, c.121].

Активная адресная продажа продуктов и услуг предусматривает определенные приоритеты в продуктовой политике, а также оптимизацию форм и методов продаж. Методы осуществления маркетинговых мероприятий разделяются по способу общения с реальными и потенциальными клиентами. Поэтому выделяют активный и пассивный маркетинг [3, c.34]. Услуги банков разделяются по группам клиентов и по видам операций: активные и пассивные. По пассивным операциям банк является покупателем денег, а по активным операциям – продавец своих услуг [6, c.306]. Форма предложения должна быть удобна, доступна и привлекательна, качество - отвечать требованиям клиента, цена - соответствовать рыночному уровню и обеспечивать необходимую рентабельность.

Проблемными особенностями банковского маркетинга и способами их преодоления являются:

Неовеществлённость, минимизировать которую можно связав банковские услуги с какими-либо вещественными знаками, к примеру, кредитными карточками.

Неотделимость от производственного процесса. Избавиться от этого можно расширив филиальную сеть для того, чтобы клиент был уверен, что получит качественное обслуживание в любом из отделений банка.

Сложность стандартизации. Избавиться от этой проблемы можно тщательно подбирая персонал, своевременно обновляя программное обеспечение, автоматизируя бизнес-процессы.

Невозможность хранения. Решение этой проблемы - в сглаживании временных и сезонных колебаний спроса (с помощью соответствующей политики цен, уведомлений о времени оказания услуг по телефону или почтой).

Продажа услуг, начиная с заявки клиента. Для решения этой проблемы необходимо организовать для клиентов эргономичную и комфортабельную зону ожидания и обслуживания для внушения уверенности, что здесь его ждут и всегда рады видеть. Когда это условие соблюдено лояльность клиента повышается, а значит, он способен предоставить нужную и точную информацию, сформулировать пожелание или проблему, обсудить варианты предложений при консультировании с банковским сотрудником, поскольку клиент является не столько потребителем, сколько полноценным участником процесса оказания услуги.

Все эти проблемы имеют ключи к их решению, поэтому важнейшей задачей для ПАО «Сбербанк России» является именно построение эффективно функционирующей системы банковского маркетинга и наличие квалифицированных специалистов, всё это поможет воспользоваться данными ключами. Главная особенность российского маркетинга во всех сферах – это применение зарубежного опыта, который направлен на расширение вкладов посредством привлечения денежных средств частных лиц и организаций.

Российская модель банковского маркетинга долгое время была довольно примитивная, поскольку не проводились серьезные и глубокие исследования рынка по привлечению средств организаций и сбережений населения в банки. Банки применяли маркетинг, как средство исследования спроса, стимулирования и привлечения клиентов. Маркетинг долго находился на вторых ролях [10, c.45]. Причиной перехода банков к применению принципов маркетинга в своей деятельности являлось усиление конкуренции на рынке банковских продуктов и услуг [4, c.184]. Главным маркетинговым приемом является манипулирование процентной ставкой по депозитам и кредитам [12, c.56]. Основная стратегия развития ПАО «Сбербанк России» – это формирование современного, эффективного, стабильно развивающегося и высокотехнологичного банка, который максимально гибко может реагировать на изменения на рынке и принимать грамотные решения. Применительно к банковской отрасли маркетинговая стратегия выступает в виде сформулированных и принятых банковской организацией способов достижения поставленных целей на указанных целевых рынках. Чаще всего в ее основе лежит использование целевых наборов банковских продуктов и услуг [9, c.121].

В рамках стратегии, основными целями банковского маркетинга являются: максимизация прибыли посредством предоставления качественных банковских услуг, наиболее востребованных потребителем; завоевание и дальнейшее удержание рыночной доли; создание положительного имиджа, мнения о банке и предоставляемых им услугах [5, c.341]. Но ключевой целью функционирования ПАО «Сбербанк России» является удержание обслуживаемых клиентов. Банк считает себя клиентоориентированным, поэтому основные усилия направлены на формирование круга лояльных клиентов. Привлечение новых – второстепенная задача. В условиях жесткой конкуренции ПАО «Сбербанк России» предлагает своим клиентам новые продукты и услуги, которые обеспечивают необходимую и достаточную прибыль. Это говорит о надежности, стабильности и способности банка быстро реагировать на изменения во внешней среде. Основой современного банковского маркетинга является стратегия максимального удовлетворения потребностей клиентов, что приводит к значительному росту рентабельности деятельности банков.

В сфере маркетинга банковских услуг присущи следующие явления:

- комплексное изучение рынка банковских продуктов и услуг для снижения риска;

- сегментация рынка для удовлетворения существующих потребностей;

- создание и реализация банковских инноваций;

- совершенствование существующих банковских продуктов и услуг;

- формирование имиджа продуктов и услуг;

- гибкость маркетинговой политики банка на действия конкурентов;

- привлечение к разработке новых продуктов и услуг всего персонала банка и клиентов;

- повышение роли коммуникационной политики банка;

- персонализация маркетинга в банковской сфере;

- внедрение информационных технологий в маркетинговую деятельность;

- использование успешного опыта маркетинга иностранных и российских банков.

Все эти явления Сбербанк должен подхватывать и использовать в своей деятельности.

Многие банки до сих пор работают по схеме, которая ограничивает эффективность маркетинга. Во-первых, расходы на маркетинговую и рекламную деятельность довольно низкие. Во-вторых, традиционная организационная структура не способна реализовывать маркетинговую стратегию, ориентированную на потребителей, хоть и банковский маркетинг осуществляется на общих принципах традиционного маркетинга. [1, c.327]

Появление новых информационных и коммуникационных технологий значительно влияют на конкуренцию. Коммерческие организации могут проводить расчеты без участия посредников, через компьютерные сети. Кроме этого банки теряют существенные доходы от расчетных операций в связи с введение «электронных денег». [10, c.73]

Потребности клиентов постоянно растут и меняются, соответственно меняются и требования к поставщикам банковских и финансовых услуг. Для клиентов важно следующее: как, когда и где контактировать со своим банком.

Популярность набирает дистанционное обслуживание, т.е. онлайн. Банки создают круглосуточные callцентры, эффективный онлайн и мобильный банкинг. Достаточно большое количество инвестиций банки вкладывают именно в развитие обслуживания клиентов через глобальную сеть.

Электронный банкинг или дистанционное банковское обслуживание (ДБО) – это общий термин для технологий оказания банковских услуг удаленным образом с использованием компьютерных и телефонных сетей. В его состав входят интернет-банкинг и мобильный банкинг.

Интернет-банкинг – это предоставляемые банком услуги по мониторингу, управлению счета и проведения банковских операций (транзакций) через Интернет.

Под мобильным банкингом понимают информирование клиентов об операциях по карточному или расчетному счету на мобильный телефон в виде смс.

Сегодня банковский маркетинг – это не только организация маркетингового подразделения и осуществление традиционной маркетинговой деятельности, а также и разработка программ лояльности по работе с постоянными клиентами [2, c.342]. В сфере маркетинга банковских услуг присущи следующие явления: комплексное изучение рынка; создание и реализация инноваций и совершенствование существующих; формирование имиджа; гибкость маркетинговой политики; привлечение к разработке всего персонала банка и клиентов; использование опыта маркетинга иностранных и российских банков. Все эти явления Сбербанк должен подхватывать и использовать в своей деятельности.

Таким образом, для повышения прибыльности и конкурентоспособности Сбербанка важно не только развивать набор предлагаемых услуг и новые рыночные сегменты, но и нужно вести свою маркетинговую деятельность с ориентацией на клиентов, максимально оперативно реагировать на изменения во внешней среде и принимать эффективные решения.

Глава 3. Развитие банковского маркетинга в условиях рыночной экономики

3.1. Оценка тенденций развития маркетинга банковских услуг

Динамичный и быстроразвивающийся мир заставляет любые компании постоянно пересматривать свои сильные и слабые стороны, ускоряя и модернизируя внутренние процессы. Банковский сектор не является исключением.

В связи с этим на рынке банковских услуг сформировалось несколько основных тенденций развития: инновации, клиентоориентация и пересмотр бренда.

Новые технологии меняют правила конкурентной борьбы, именно поэтому наряду с модернизацией существующих практик банки активно внедряют современные инновационные подходы к банковскому маркетингу.

В современном мире с ростом потребностей клиентов изменились и общие требования к поставщикам финансовых услуг: для клиентов теперь важно выбирать: как, когда и где вступать в контакт со своим банком. Для удовлетворения потребностей банкам необходимо подстраиваться под изменяющийся спрос в связи с чем все большее распространение получает банковское обслуживание в режиме онлайн.

Переход из оффлайн сети в онлайн режим ведет к существенным изменениям в устоявшихся традициях и правилах маркетинговых коммуникаций. Контекстная реклама, SMM, email- и видео-маркетинг являются одними из основных двигателей современного маркетинга банковских услуг.

Реклама банка в Яндексе и Гугл – это, пожалуй, наиболее эффективная банковская реклама, т.к. она позволяет продвигать банковские услуги актуальные в данный период времени (например, при нехватке ликвидности основной упор в контекстной рекламе делается на депозиты, расчетно-кассовое обслуживание и т.п., или же, наоборот – при избытке свободных средств в банковской рекламе особое внимание уделяется рекламе кредитов, лизинга и т.п.).

Помимо непосредственной контекстной рекламы все большее количество банков уделяет внимание таким важным вехам онлайн-коммуникаций, как поисковой оптимизации (SEO), баннерной рекламе банковских продуктов и интернет PR.

Интернет PR банка – достаточно новый инструмент рекламы банковских услуг, смысл которого состоит в профессиональной работе на тематических форумах, выявлении негативных отзывов, работе в социальных сетях.

Несмотря на историческое отставание присутствия в социальных сетях, банки активно догоняют остальные отрасли, осваивая SMM, сервис и рекламу в них. В настоящее время более 80 % банков отмечают сове присутствие в социальных медиа. SMM позволяет активно взаимодействовать более чем с двух миллионной аудиторией банка. Создание отзывчивого онлайнсообщества существенно повышает лояльность клиентов к банку.

Наибольшую сложность здесь вызывает организация SMM-отдела, подбор подходящих спецпроектов, дизайна в соцсетях и прочее [1]. Однако современный мир диктует необходимость перехода от отношения «поставить галочку напротив социального маркетинга» к действительно активным действиям в этих каналах, формируя лояльность к бренду и двусторонние коммуникации с клиентом.

Видео-маркетинг также остается актуальным на современном финансовом рынке, и банки будут производить все больше привлекающих видеороликов. Согласно Video Statistics: The Marketer’s Summary 2014, 74 % всего интернет-трафика в 2017 году будет составлять видео [2]. Поэтому финансовые организации будут обязательно включать видео-маркетинг в свою цифровую стратегию. Банки создают и размещают видео самой разной направленности: обучающие ролики для интернет или мобильного банкинга, обращения топ-менеджеров, реклама продуктов и отзывы самих клиентов. Видео – прекрасный канал для развлечения и обучения клиентов.

Кроме интернет-маркетинга активное развитие также получает мобильный маркетинг. SMS, push-уведомления, геолокационный маркетинг и другие возможности доставки информации на мобильные телефоны делают их привлекательным для банков маркетинговым каналом.

Помимо таких ключевых тенденций маркетинга как ускорение и инновации, маркетологам современности стоит уделить особое внимание пересмотру брендов и клиентоориентации.

Сегодня, в условиях значительного роста каналов дистрибуции на высококонкурентном рынке, обязательной становится дифференциация бренда. Прибегнув к изменению бренда полностью или обновлению старого, банкам придется каким-то образом выделиться из ряда однотипных организаций, для того чтобы выжить в сегодняшних конкурентных кризисных условиях. Так, одним из первых на российском рынке ребрендинг провел Альфа-Банк. Это был удачный пример ребрендинга, поскольку изменения «прошли~ сквозь структуру и процессы банка. Появился новый формат розничных отделений – небольшие офисы быстрого

обслуживания. Активно начали привлекаться клиенты из VIP-сегмента, банковские продукты стали строиться по западному образцу, то есть включать основной продукт и добавляемый расширенный пакет услуг. Ко всему этому банк удачно сменил айдентику – без резких пугающих метаморфоз, с органичным и понятным развитием истории про банк для успешных людей [3].

Еще одним банком, подвергшимся в свое время масштабному ребрендингу стал крупнейший и старейший банк России – Сбербанк. Банк избавился от образа советской «сберкассы» и успешно внедрил новую идеологию – ориентированность на клиента [3].

Говоря о тенденциях развития маркетинга банковских услуг, хочется отметить, что на сегодняшний день банки не уделяют должного внимания вопросу удержания клиентов путем формирования потребительской лояльности. Руководство банков готово тратить значительные суммы на привлечение новых клиентов, не понимая, что гораздо выгоднее вкладываться в повышение лояльности уже существующих клиентов кредитной организации. Вот почему вопрос удержания и повышения потребительской лояльности должен стать приоритетным направлением ежедневной деятельности банков.

Лояльность потребителя банковских услуг – это приверженность клиента определенной кредитной организации, готовность продолжать сотрудничество с ней, а также рекомендовать ее своим друзьям и знакомым. На формирование лояльности клиента оказывает влияние огромное множество факторов, основным из которых является удовлетворенность различными аспектами сотрудничества с банком. Большую роль играют и предлагаемые банками программы лояльности – маркетинговые инструменты, направленные на оптимизацию взаимоотношений организаций с их клиентами [4]. Данные инструменты помогают банкам поддерживать и развивать долгосрочные взаимоотношения с клиентами, увеличивают кросс-продажи, расширяют уже имеющуюся клиентскую базу.

Существуют определенные условия, которые должны соблюдаться банками для обеспечения лояльности клиентов. К ним можно отнести [4]:

– активную работу банка по сегментации клиентов и деятельность на целевых рынках;

– учет клиентской базы при реализации целевых стратегий банка; – повышение уровня обслуживания клиентов;

– разработку эффективной кобрещинговой программы;

– поддержание репутации банка на должном уровне.

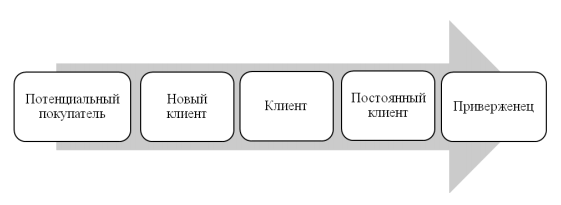

Соблюдение данных условий помогает кредитным организациям не только устанавливать долгосрочные связи с клиентами, но и переводить потенциальных покупателей из данной категории в категорию приверженцев (рис. 5).

Рис. 5. Этапы формирования лояльности у покупателей [5]

Зачастую банки прибегают к помощи компаний, специализирующихся на оказании полного спектра услуг в области клиентской лояльности. Такие компании предлагают современные IT-решения, сталкивая вместе банки, розницу и клиентов, и предоставляют полный набор инструментов для запуска, управления и развития программ потребительской лояльности. При этом нужно четко понимать, какие цели преследует каждое из звеньев, задействованных в данной цепочке формирования клиентской лояльности (рис. 6).

При реализации таких программ лояльности клиент получает выгоду (как правило, целевые акции предполагают вознаграждение от 5 до 15 %), банк – необходимую лояльность (повышение привлекательности собственной бонусной программы для клиентов, увеличение оборота по картам), а магазин – прирост покупателей. На фоне возросшей конкуренции банкам необходимо все чаще привлекать и удерживать клиентов при помощи таких программ лояльности. Развитие данного направления организации бизнеса на сегодняшний день тесно связано с большими возможностями современных технических и программных средств, которые обеспечивают обслуживание больших клиентских баз.

Рис. 6. Цели, преследуемые разными звеньями при формировании клиентской лояльности [6]

Однако, помимо разработки масштабных долгосрочных программ лояльности, для повышения уровня лояльных потребителей современным банкам необходимо уделить должное внимание и ряду других немаловажных аспектов:

– качеству и быстроте обслуживания;

– степени доброжелательности персонала;

– выявлению мнений и ожиданий клиентов.

Подводя итог, хочется сказать, что на сегодняшний день, чтобы завоевать лояльность потребителя и привлечь его внимание в условиях высоко-конкурентной борьбы за рынок, банки становятся все больше клиентоориентированными и прибегают к различным методикам продвижения собственного бренда. Так, сегодня они активно переходят на социальный маркетинг, действуя в каналах отзывчивого онлайн-сообщества и тем самым формируя лояльность к бренду и двусторонние коммуникации с клиентом, а также подтверждают свое присутствие как на оффлайн, так и онлайн сегментах финансового рынка.

Таким образом, инновации, клиентоориентированность и совершенствование системы управления брендом являются основными тенденциями развития маркетинга банковских услуг в наши дни и помогают кредитным организациям не просто «держаться на плаву» в сегодняшних конкурентных кризисных условиях, но и завоевывать лояльность потребителей, тем самым наращивая свои финансовые прибыли.

ЗАКЛЮЧЕНИЕ

Активное использование маркетинга в деятельности коммерческих банков является естественным требованием современного рынка и управление коммерческим банком должно происходить на основе пристального внимания к маркетингу, основной идеей которого является то, что маркетинговые отделы банка исследуют рынок предполагаемых к реализации продуктов, группы потенциальных клиентов, конкурентов, предлагающих схожие продукты, а позже организовывают их производство и реализацию. Обязательно в центре внимания должны всегда стоять реальные потребности клиентов, которые банк должен удовлетворять. Особенность банковского маркетинга исходит из специфики банковских продуктов, которые являются по своей сути абстрактными и не имеют какой либо материальной субстанции.

Являясь частью менеджмента, банковский маркетинг взаимосвязан со курсом развития банка. Идея стратегического подхода маркетинга выражается в такой политике банка, когда организация, внедрение и освоение новых банковских продуктов происходит на фундаменте заранее проведенных маркетинговых исследований. В рамках принятой банком конкурентной стратегии и определенного корпоративного курса, банку необходимо уделять пристальное внимание коммуникационной стратегии. Мы пришли к выводу, что становление маркетинга в коммерческом банке есть довольно таки сложный процесс, который призван учесть как индивидуальные направления совершенствования банка, так и многообразие, и комплексность уже существующих банковских услуг. В него входит: отдел маркетинга, выбор структуры, который зависит от направления деятельности банка, характера рынка и предлагаемых продуктов, многообразия экономических связей банка и многих других факторов. Особенное значение необходимо уделять системе планирования и контроля в банковской сфере, что благоприятствует готовности банка к неожиданным изменениям в услових рынка, сокращении вероятности риска принятия неправильных решений в условиях нарастающей банковской конкуренции. На сегодняшний день в общей практике коммерческих организаций применяются различные маркетинг-ориентированные банковские организации, которые исходят из того, что вопросы сбыта услуг имеют приоритет над вопросами их производства: организация по группам услуг, организация по группам клиентов, матричная организация, дивизиональная организация. Итогом нашего исследования явилось рассмотрение основных направлений, порядок организации и перспектив развития банковского маркетинга некоторых банков г. Новосибирска, которые в последнее время заметно повысили динамику в своем развитии и интенсивно осваивают новые направления бизнеса. На нынешнем этапе приоритеты в их деятельности определяются новыми стратегическими задачами, предусматривающими их переход в универсальные банки европейского уровня, способные успешно конкурировать с западными кредитными организациями. Опираясь на эти цели, банки сильно активизировали маркетинговую политику во всех целевых сегментах потенциальных клиентов, завершают реорганизацию внутренней структуры, реализовали большое количеств крупных проектов на международном рынке. Вследствие чего, нарастание международной конкурентоспособности - важнейшая задача всей российской банковской системы.

Успешное решение которой будет зависеть от способности российских банков не только увеличивать имеющиеся конкурентные преимущества, но и приобретать новые. Освоение новых способов и инструментов финансирования, эффективное применение банковского маркетинга, основных его принципов и комплекса в целом будет способствовать развитию кредитных организаций. В ходе проведенного исследования, стало очевидным, что сложившаяся ситуация подталкивает банки все время искать пути совершенствования своей деятельности на основе среднесрочного и долгосрочного маркетингового курса.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Анализ бюджетных расходов региона в 2017 году/ Федотова Г.В., Семенова Е.И.// Инновационная экономика: перспективы развития и совершенствования. 2017. № 1 (19). С. 374-381.

2. Банковское дело: учебное пособие / [М. А. Петров и др.]; под ред. М. А. Петрова. – Москва: Рид Групп, 2018. 240 с.

3. Банки и банковское дело: учебник / Балабанов А. И. [и др.] – Санкт-Петербург: Питер, 2017. – 488 с. 6. Банковский аудит: учебное пособ. / Л.С. Ефремова [и др.]; под ред. Л.С. Ефремовой. – Минск: БГЭУ, 2014. – 389 с.

4. Банковское дело / Ю. Соколов и др.; под ред. Ю. Соколова, Е. Жукова. – Москва: Юрайт, 2018. – 592 с.

5. Жарковская, Е. И., Арендс, И.У. Банковское дело / Е.И. Жарковская, И.У. Арендс. – Москва: Омега-Л, 2015. – 304 с.

6. Ибадуллаева Г. С. Банковский маркетинг — новый шаг в современном банковском секторе // Молодой ученый. — 2017. — №18. — С. 306-310.

7. Интернет-банкинг как перспективный и быстроразвивающийся сегмент банковского дистанционного обслуживания/ Зубкова Е.И., Федотова Г.В.// Инновационная экономика: перспективы развития и совершенствования. 2015. № 4 (9). С. 127-133.

8. Информационная безопасность региональных социально-экономических систем: приоритетные направления/ Федотова Г.В., Гонтарь А.А.// Инновационная экономика: перспективы развития и совершенствования. 2017. № 1 (19). С. 369-374.

9. Лаврушин, О.С. Основы банковского дела / О.С. Лаврушин. – М.: Кнорус, 2018. – 392 с.

10. Методики оценки инвестиционного потенциала региона/ Шуваева А.И., Ивушкина И.Е., Федотова Г.В.// Инновационная экономика: перспективы развития и совершенствования. 2016. № 7 (17). С. 352-356.

11. Налоговый потенциал региональной экономики/ Югай Е.В., Федотова Г.В.// Инновационная экономика: перспективы развития и совершенствования. 2016. № 7 (17). С. 372-376.

12. Налоговая поддержка предпринимательства в экономике региона/ Церенова Б.И., Гусейнов Р.Р., Федотова Г.В.// Инновационная экономика: перспективы развития и совершенствования. 2017. № 4 (22). С. 253-259.

13. Основы банковского дела / Коробов, Ю. А. и др.; под ред. Ю.А. Коробова, Г.Д. Коробовой. – М.: ИНФРА-М, 2016. – 448 с.

14. Печникова, А. В. Банковские операции: учеб. / А. В. Печникова [и др.]. – М.: ФОРУМ: ИНФРА-М, 2016. – 366 с.

15. Рыкова, Л. М. Регулирование деятельности банков. Банковский надзор: учеб. пособ. / Л. М. Рыкова. – М.: Современная школа, 2018. – 237 с.

16. Регулирование деятельности банка / Г. Г. С. Белоглазова, Л. В. Кроливецкая. – М.: Юрайт, 2017. – 608 с.

17. Семибратова, О. В. Банковское дело / О. В. Семибратова. – М.: Academia, 2017. – 224 с.

18. Сбербанк России. Аналитика и исследования. URL: https:// www.sberbank.ru/ru/about/analytics (Дата обращения: 14.02.2020)

19. Ткачук В. О. Маркетинг в банке. — Тернополь: «СинтезПолиграф», 2018. - 225 с.

20. Федотова, Г.В., Обухова С.В. Портфельные стратегии оптимизации корпоративных финансовых потоков в условиях санкций Европейского Союза / Г.В. Федотова, С.В. Обухова // Финансовая аналитика: проблемы и решения. – 2015. - №19 (253). – С.30-40.

21. Федотова, Г.В. Государственный контроль в системе стратегического планирования развития региона / Г.В. Федотова // Региональная экономика: теория и практика. – 2013. - №8. – С. 17-22.

22. Федотова, Г.В. Проблемы цифровизации промышленного сектора / Г.В. Федотова // Национальные интересы: приоритеты и безопасность. - 2019. - Т. 15, вып. 2 (371). - С. 273-283.

- Анализ внутренней и внешней среды предприятия

- Развитие регионов РФ как возможность управления миграционными процессами на примере Дальневосточного федерального округа

- Развитие регионов РФ как возможность управления миграционными процессами на примере Дальневосточного федерального округа (Дальневосточный гектар)

- Особенности коммуникации в организации

- Роль мотивации в поведении организации (Анализ мотивации персонала на примере АО «Арматура»)

- Особенности управления организациями в современных условиях и пути его совершенствования (Теоретические основы совершенствования системы управления предприятием)

- Основы работы с операционной системой Windows 7 (Историческая справка)

- Предмет и метод правового регулирования (Средства и способы механизма правового регулирования)

- Понятие правонарушения и его признаки

- Понятие и классификация юридических фактов (Значение юридического факта)

- Основные функции в системе менеджмента (Теоретические аспекты методов менеджмента)

- Себестоимость продукции и методика ее определения, на пример реально существующей организации (Сущность и методы калькулирования себестоимости)