Состояние и развитие потребительской кооперации РФ, на пример реально существующей организации (Эффективность деятельности предприятия, её сущность и показатели)

Содержание:

Введение

Актуальность темы. Проблема эффективности занимает одно из центральных мест из совокупности проблем, стоящих перед обществом. Она волнует экономическую науку и хозяйственную практику на протяжении многих столетий. Особенно актуальной эта проблема становится на современном этапе развития экономики в связи с ростом дефицита сырьевых ресурсов, ужесточением конкуренции, глобализации бизнеса, увеличением предпринимательских рисков.

Эффективность деятельности организации в условиях рыночной экономики определяет его способность к финансовому выживанию, привлечению источников финансирования и их прибыльное использование.

Изучением проблем повышения экономической эффективности деятельности организаций занимались: И. Ансофф, В.М. Баутин, Е. Дихтль, Ф. В. Ковалев, Г.В. Савицкая, Г.В. Скляренко, А.И. Хорев и др.

Цель курсовой работы – исследование экономического положения торговой организации и разработка рекомендаций по его улучшению.

Для реализации цели в процессе исследования поставлены следующие задачи:

- Рассмотреть теоретические аспекты повышения эффективности деятельности предприятия.

- Провести анализ финансово-хозяйственной деятельности предприятия на примере розничной торговли.

- Разработать мероприятия по повышению эффективности деятельности предприятия.

Объект исследования: предприятие розничной торговли магазин «Хлеб».

Предмет исследования: эффективность деятельности предприятия.

В курсовой работе использованы экономические и статистические методы.

1 Теоретические аспекты эффективности предприятия

1.1. Эффективность деятельности предприятия, её сущность и показатели

Эффективность деятельности предприятия – важная черта хозяйствования на всех уровнях. Под данным термином понимается уровень применения производственного потенциала, методом соотношения результатов и затрат общественного производства [12, с. 3]. Чем меньше расходы на единицу полезного эффекта, чем выше результат при таких же расходах, или чем быстрее он растет в расчете на единицу затрат общественно необходимого труда, тем выше эффективность производства.

К экономическим целям предприятия относится экономическая эффективность. Экономическая эффективность – показатель относительный, который соизмеряет получаемый результат расходами, либо ресурсами [14, с.

113].

Суть повышения экономической эффективности производства заключается в том, чтобы на каждую единицу финансовых, материальных и трудовых ресурсов достигать существенного роста объёма производства продукции. Это означает повышение производительности общественного труда, что и является аспектом повышения эффективности производства.

Сводка основных показателей экономической эффективности представлена в Таблице 1.

Таблица 1

Показатели, характеризующие экономическую эффективность предприятия

|

Показатель |

Формула |

Использование в |

|||||||||||||||

|

управлении |

|||||||||||||||||

|

1. Показатель темпов |

Jв = Тi/Тб, |

(1) |

Используется в целях |

||||||||||||||

|

роста производства |

где Тi – объём чистой продукции в i-м |

анализа динамики |

|||||||||||||||

|

чистой (товарной) |

периоде, руб.; |

производства. |

|||||||||||||||

|

продукции |

Тб – объём чистой продукции в |

||||||||||||||||

|

базовом периоде, руб. |

|||||||||||||||||

|

2. Показатель |

Пч = Т/Ст, |

(2) |

Используется для анализа |

||||||||||||||

|

производства чистой |

где Т – объём чистой продукции в i-м |

затрат, уровень затрат |

|||||||||||||||

|

продукции на 1 руб. |

периоде, руб.; |

отражает также уровень |

|||||||||||||||

|

затрат |

Ст – себестоимость продукции. |

организации производства. |

|||||||||||||||

|

3. Общая |

Пб |

Используется для оценки |

|||||||||||||||

|

рентабельность |

эффективности насколько |

||||||||||||||||

|

Рпр = Ф |

−− |

|

О *100%, |

||||||||||||||

|

производства |

(3) |

эффективно использует |

|||||||||||||||

|

где Рпр- рентабельность производства; |

предприятие основной и |

||||||||||||||||

|

Пб- балансовая прибыль; |

оборотный капитал. |

||||||||||||||||

|

Ф+О – среднегодовая стоимость |

|||||||||||||||||

|

основных производственных фондов и |

|||||||||||||||||

|

оборотных |

средств |

||||||||||||||||

|

4. Рентабельность |

Прп |

Используется для оценки |

|||||||||||||||

|

продаж |

эффективности реализации |

||||||||||||||||

|

Рр= |

Vрп , коп / руб., |

(4) |

|||||||||||||||

|

где |

внешней цели |

||||||||||||||||

|

Рр- рентабельность продаж; |

предприятия, т.е. объема |

||||||||||||||||

|

П рп - прибыль от реализации |

|||||||||||||||||

|

реализованной продукции. |

|||||||||||||||||

|

продукции; |

|||||||||||||||||

|

V рп - объем продаж. |

|||||||||||||||||

|

5. Рентабельность |

Прп |

Характеризует |

|||||||||||||||

|

продукции |

эффективность |

||||||||||||||||

|

Р п = |

∑С |

, коп./руб., |

(5) |

||||||||||||||

|

где, |

П рп |

- прибыль от реализации |

использования текущих |

||||||||||||||

|

затрат. Он оценивает |

|||||||||||||||||

|

продукции; |

|||||||||||||||||

|

размер прибыли, |

|||||||||||||||||

|

∑ С – полная себестоимость всего |

|||||||||||||||||

|

полученный на 1 руб. |

|||||||||||||||||

|

объема и всех видов реализованной |

|||||||||||||||||

|

текущих затрат на |

|||||||||||||||||

|

продукции. |

|||||||||||||||||

|

производство и |

|||||||||||||||||

|

реализацию продукции. |

|||||||||||||||||

- завершении следует заметить, что обеспечение стабильной работы предприятий по продаже конкурентоспособной продукции, является задачей первостепенной важности, а важнейшей качественной характеристикой хозяйствования является – эффективность деятельности предприятия.

Далее рассмотрим экономическую эффективность торговой деятельности.

1.2 Торговая деятельность, как вид хозяйствования. Её виды, функции и экономическое значение

Торговая деятельность - это вид предпринимательской деятельности, направленный на удовлетворение покупательского спроса путем реализации товаров потребительского и промышленного назначения.

Торговое предприятие обязано осуществлять свою финансово-хозяйственную деятельность в соответствии с:

- законодательством РФ;

- указами Президента РФ, постановлениями Правительства РФ и иными нормативными документами исполнительной власти субъектов РФ;

- санитарными нормами и правилами;

- правилами охраны труда и техники безопасности, противопожарной безопасности;

- требованиями стандартов и нормативно-технической документации, предъявляемыми к товарам, продукции и услугам.

Торговля, сама по себе – вид экономической деятельности, один из базовых секторов национальной экономики, обеспечивающий обращение товаров, их движение из сферы производства в сферу потребления.

Условием для образования мирового рынка торговли послужил технический и научный прогресс транспорта и связи, которые в сочетании с торговыми отношениями превратили мир в единое экономическое пространство. Торговля – это связующее звено между производителем ресурсов – товаров и потребителем – покупателем, обеспечивающая производственную цепочку превращения «деньги-товар-деньги».

Зачастую не всегда производитель имеет возможность, как физическую, так и экономическую, донести свой продукт до конечного потребителя. В то же время производители являются потребителями ресурсов с целью дальнейшего воспроизводства, поэтому также сами являются покупателями и приобретают ресурсы – товары не только у поставщиков-производителей, но и в большинстве случаев через торговую оптовую сеть.

По объемам купли-продажи торговля делится на: - оптовую, - розничную.

С точки зрения предпринимательства, торговля представляет собой вид

деятельности, направленный на извлечение дохода, где объектом действий является товарообмен, купля-продажа товаров, а также сопутствующие дополнительные услуги по обслуживанию покупателей в процессе реализации товаров и обеспечение доставки товаров, их хранения и подготовки к продаже.

- настоящее время особое место в организации торгового обслуживания населения занимает розничная торговля.

Розничная торговля - одна из наиболее значительных для общества отраслей хозяйства. В России насчитывается 1,4 млн. розничных торговцев, совокупный годовой объем продаж которых превышает 1 трлн. долларов. В сфере розничной торговли занято около 20 млн. человек. Стоит, однако, отметить, что за последние 10 лет в России численность работников торговли возросла на 30%, в то время как численность производственных рабочих сократилась на 21%.

Розничная торговая сеть классифицируется по двум признакам: стационарности и товарно-ассортиментному профилю.

По первому признаку розничная торговая сеть разделяется на [10, с. 10]:

- стационарную (магазины);

- полустационарную (павильоны, палатки, ларьки, киоски);

- передвижную (развозная и разносная).

По второму признаку розничная торговая сеть разделяется на:

- смешанную (торгующую товарами одной или двух-трех групп или комплексов);

- специализированную (торгующую отдельными подгруппами и видами товаров);

- универсальную (торгующую всеми группами или продовольственных или непродовольственных товаров).

- предприятиям самообслуживания относятся, прежде всего, универсамы, супермаркеты, гипермаркеты. При этом следует отметить, что отнесение предприятия к той или иной классификационной группе по методу обслуживания во многом условно. Предприятие, используя преимущественно какой-либо один метод обслуживания, применяет в то же время, если это целесообразно, и другие методы обслуживания.

По группам обслуживаемых потребителей с учетом их возможностей приобретения товаров – еще один признак классификации розничных предприятий.

Таким образом, мы рассмотрели формы и виды розничной торговли. Торговля – вид экономической деятельности, один из базовых секторов национальной экономики, обеспечивающий обращение товаров, их движение из сферы производства в сферу потребления.

1.3 Факторы успешного функционирования предприятия розничной торговли

Происходящие в розничной торговле процессы определяются рядом разнонаправленных социально-экономических факторов. К факторам, способствующим развитию розничной торговли, относятся:

- социально-экономические и демографические (половозрастная, социальная и профессиональная принадлежность, размер и жизненный цикл семьи, количество в детей, уровень образования, культуры и стиль жизни потребителей и т.д.);

- географические (величина населенного пункта по площади территории и численности населения, его значение по административному делению (город, село) и выполняемыми функциями, его роль в общей систем мы расселения и взаимосвязь с другими населенными пунктами и т.д.);

- градостроительные (особенности планирования, функционального зонирования (в городах, например, отделяют жилые, промышленные и складские зоны, деловые центры, места массового отдыха населения и др.) и застройки территории населенного пункта, плотность расселения, этажность жилых домов, сооружений и различных учреждений, где находятся потенциальные покупатели);

- транспортные (уровень обеспеченности жителей населенного пункта транспортом общего использования, эффективность его функционирования, транспортное взаимосвязь с другими населенными пунктами, состояние развития личного автомобильного транспорта и т.п.);

- организационно-технологические (компьютерная и телекоммуникационная техника и технологии, штриховое кодирование и методы продажи товаров и др.);

- управленческие (логистические подходы в управлении, стратегия экономического развития, уровень регулирования со стороны государства и т.д.);

- финансовые (объем капитальных вложений, уровень инвестиционной активности, льготное кредитование тех видов и типов торговых предприятий, развитие которых целесообразно стимулировать).

Торговое обслуживание — это, с одной стороны, обслуживание потребителей, предоставление услуг, непосредственно направленных от человека к человеку, а с другой — это обслуживание материального характера, которое направлено не на человека, а на перемещение предметов (товаров) и косвенно воздействует на население, как на потребителей в целом, так и конкретно на каждого человека [11, с. 42].

Торговое обслуживание начинается для покупателей, входящих в торговый зал, с улыбки продавца, чистоты и порядка, изобилия товаров в магазине. Покупателю приятно, когда для него созданы красивый экстерьер и интерьер, организован сервис дополнительных услуг и т.д.

Торговое обслуживание включает в себя такие понятия, как «качество торгового обслуживания», «культура торговли», «культура обслуживания», «уровень обслуживания», в основе которых лежит забота о покупателе. Ему должна быть предоставлена возможность с наименьшими затратами времени

- наибольшими удобствами приобрести в магазине необходимые товары. Под качеством торгового обслуживания подразумевается создание на конкретном торговом предприятии наиболее благоприятных условий для выбора и приобретения товаров населением и оказание предусмотренных услуг. Качество торгового обслуживания зависит от уровня культуры торгового персонала, от степени его профессионализма, знания персоналом магазинов психологии покупателей.

Для повышения качества торгового обслуживания существенное значение имеет использование разнообразных и качественных услуг. Качество торгового обслуживания как характеристика деятельности отдельного предприятия оценивается следующей системой показателей:

- Устойчивость и широта ассортимента товаров. Покупатели предпочитают посещать магазины, предоставляющие ему самый широкий ассортимент товаров, расположенные по пути движения покупательских потоков. Продовольственные товары, как правило, приобретаются по дороге домой. Это обстоятельство следует учитывать при определении ассортиментного перечня в магазинах различной специализации. Полнота и стабильность ассортимента способствуют популярности магазина, росту сбыта, валовых доходов и прибыли.

- Соблюдение технологии обслуживания покупателей, согласно типу, стандарту, лицензией и т.д. Основополагающими требованиями рациональной технологии торгового обслуживания являются: своевременность приемки товаров, тщательность подготовки их к продаже, рациональность размещения в соответствии с особенностями товаров, пополняемость товарного запаса в соответствии со спросом покупателей, соблюдение условий хранения и продажи товаров, организация доставки товаров покупателю.

- Издержки потребления отражают затраты времени покупателя на приобретение товара. Их можно классифицировать следующим образом: затраты времени на дорогу в магазин и обратно; затраты времени на повторное посещение магазина или других магазинов в случае отсутствия необходимого товара; затраты времени на ожидание, ознакомление, с товаром и его отбор; расчет за покупку и получение выбранного товара.

- Активность продажи товаров, профессиональное мастерство работников. Здесь следует оценить знание продавцом товара, его полезности; знание правил эксплуатации товара и способов его потребления; тонкое понимание психологии покупателей; искусство демонстрации и предложения товаров; умение рекламировать товар и предложить сопутствующие и взаимозаменяемые товары; скорость обслуживания; вежливость и уважение по отношению к покупателю.

- Организация торговой рекламы и информации, которые помогают покупателю выбрать товар или услугу, ориентироваться в торговом зале. Информация о правилах продажи товаров, их размещении, ценах, полезности, получение необходимой покупателю консультации оказывают помощь покупателю не только в выборе товаров, но и способствуют сокращению издержек потребления.

- Предоставление покупателям дополнительных услуг.

- Завершенность покупки, которая напрямую связана с уровнем сервисного обслуживания.

- Мнение покупателей об уровне торгового обслуживания. Это обобщающий показатель. Оценка осуществляется путем опросов покупателей, периодичность которых определяется типом магазина и целью опроса. Качество торгового обслуживания как характеристика деятельности отдельного предприятия определяется как система показателей (таблица 2).

Таблица 2

Отдельные элементы качества торгового обслуживания покупателей в магазинах и их показатели

|

Основные элементы качества |

Основные показатели, характеризующие |

|

торгового обслуживания |

отдельные элементы |

|

1 |

2 |

|

Точное соблюдение установленного |

Соответствие фактического режима работы по |

|

режима работы предприятия |

часам торговли и дням недели, режиму |

|

установленному предприятием. |

|

|

Применение прогрессивных методов |

Объем продажи товаров с применением |

|

продажи товаров |

прогрессивных методов, процент к общему |

|

объему товарооборота |

|

|

Предоставление покупателям |

Количество видов дополнительных услуг, |

|

дополнительных услуг |

предоставляемых покупателям в магазине, |

|

единиц |

|

|

Минимальные затраты времени на |

Средний объем затрат времени покупателей на |

|

обслуживание покупателей |

ожидание обслуживания в часы «пик», мин |

|

Высокая профессиональная |

Работники торгового зала должны иметь |

|

квалификация работников торгового |

специальное торговое образование |

|

зала |

|

|

Вежливое, внимательное отношение |

Отсутствие жалоб покупателей на низкое |

|

персонала магазина к покупателям |

качество обслуживания. Отсутствие фактов |

|

нарушения правил ведения и порядка хранения |

|

|

Книги отзывов и предложений |

|

|

Соблюдение установленных правил |

Отсутствие фактов нарушений правил продажи |

|

продажи товаров в магазине |

товаров в магазине |

|

Продолжение таблицы 2 |

|

|

1 |

2 |

|

Опрятный внешний вид работников |

Наличие форменной или санитарной |

|

торгового зала |

(специальной) одежды. Отсутствие фактов |

|

низкого уровня личной гигиены работников |

|

|

торгового зала |

|

|

Хорошее санитарное состояние |

Отсутствие фактов неудовлетворительного |

|

магазина |

санитарного состояния магазина |

|

Широкое использование средств |

Наличие системы указателей размещения |

|

внутримагазинной информации |

отделов, секций, товарных групп, пунктов |

|

покупателей |

организации услуг. Наличие информации |

|

покупателей о качестве, свойствах и способах |

|

|

использования отдельных товаров |

Определяющее влияние на восприятие покупателями уровня обслуживания оказывает фактическое качество услуг со стороны сотрудников магазина. Детерминанты качества услуг: надежность, отзывчивость, уверенность, эмпатия, осязаемость.

Надежность - способность предоставлять обещанную услугу аккуратно и надежно. Отзывчивость - желание помочь потребителям и незамедлительно предоставить услугу. Уверенность - знание, вежливость работников и их способность внушать доверие и чувство сохранения конфиденциальности. Эмпатия - забота, индивидуальное внимание фирмы к потребителям. Осязаемость - физическая составляющая, оборудование, внешний вид персонала.

В нашей стране существенно возросла роль торговли, которая становится наиболее устойчивой сферой в развитии рыночных отношений. За последние десятилетия отечественная торговля претерпела значительные изменения, которые дают основания говорить о «торговой революции» и контрастируют с относительным застоем в этой отрасли экономики в прошлом. Ряд нововведений полностью преобразил сферу торговли. В частности, развиваются современные формы обслуживания и торговые форматы, начался переход на европейские стандарты и технологии по ассортиментной насыщенности и уровню обслуживания покупателей. Выходят на рынок новые отечественные и иностранные предпринимательские структуры.

По мнению большинства специалистов, современные тенденции в развитии рынка услуг розничной торговли порождают жесткую конкуренцию между торговыми фирмами.

Предпосылкой для эффективного существования торговли и важной частью удовлетворения потребностей покупателя должно стать высокое качество услуг, розничной торговли, предполагающее клиентоориентированный подход. Это означает, что любая проблема организации торгового процесса рассматривается с позиции высокого сервиса для покупателей, который формирует микромир предприятия розничной торговли, складывающийся из двух составляющих:

- Неодушевленная (технологическая) составляющая — сумма физических характеристик предприятия и организация торгового процесса в нем. К технологической составляющей относятся: физическое местонахождение магазина; реклама предприятия: экстерьер, витрина, реклама, дизайн интерьера, планировка торгового зала, современное торговое оборудование и система презентации товаров; товарный ассортимент и ценовая политика предприятия; технические особенности совершения покупки (договоры и иная документация, условия оплаты, гарантия, работа сервисного центра, условия доставки товара и пр.).

Технологическая составляющая торгового процесса воспринимается разумом покупателя.

- Одушевленная (психологическая) составляющая - атмосфера магазина, которая составляет эмоционально-психологический настрой покупателя и стимулирует совершение покупок в данном магазине.

К одушевленной (психологической) составляющей относятся: элементы рекламной кампании, формирующие имидж предприятия и ожидания покупателей; составляющие мерчендайзинга (музыка, запахи, свет, цветовая гамма интерьера); высокий профессионализм персонала предприятия в процессе торгового обслуживания.

Психологическая составляющая определяет предмет чувств и эмоций покупателя и равнозначна для эффективности торгового процесса с технологической составляющей. Например, предприятие может вложить значительные средства в дизайн интерьера, но низкий профессионализм отдельного сотрудника сведет на нет все экономические вложения.

Таким образом, условия, необходимые для функционирования розничной торговли организаций закладываются на макроэкономическом и микроэкономическом уровне. В этой связи представляется необходимой разработка комплекса социально-экономических государственных мер, нивелирующих влияние негативных факторов развития розничной торговли на основе совершенствования системы налогообложения, таможенного законодательства, политики в области формирования денежных доходов населения, поддержке отечественных товаропроизводителей, совершенствования системы контроля над качеством реализуемых товаров.

2 Анализ финансово-хозяйственной деятельности предприятия розничной торговли

2.1 Характеристика деятельности предприятия

Магазин «Хлеб» был создан 2 марта 2016 года.

Идеей создания послужило быстрое развитие малого бизнеса в России, востребованность продуктов питания на розничном рынке.

Учредителем магазина «Хлеб», является общество с ограниченной ответственностью «Владимирская торговая компания», которая руководствуется в своей деятельности Гражданским кодексом Российской Федерации, Федеральным законом от 08.02.98. г. № 14-ФЗ «Об обществах с ограниченной ответственностью», а также Учредительным договором о создании общества и Уставом. Общество обладает правами юридического лица с момента его государственной регистрации в установленном порядке, имеет расчетный счет и иные счета в учреждениях банков, круглую печать и штамп со своим полным фирменным наименованием на русском языке и указанием места нахождения Общества, бланки установленного образца, товарный знак и знаки обслуживания. Общество имеет в собственности обособленное имущество, учитываемое на его самостоятельном балансе, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде арбитраже.

Адрес магазина «Хлеб»: 624164, г. Владимир, ул. Свердлова, д. 64 «Б».

Миссия магазина «Хлеб»: «Удовлетворение запросов потребителей на высоком профессиональном уровне, применяя для этого самые передовые технологии бизнеса и потенциал накопленного ранее опыта».

Основной вид деятельности магазина «Хлеб» - розничная торговля:

- хлебобулочными изделиями;

- чаем, кофе, какао;

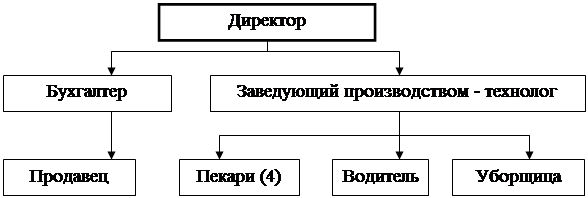

Организационная структура предприятия представлена на рисунке 1.

Рисунок 1 - Организационная структура магазина «Хлеб»

Организационная структура магазина «Хлеб» является линейно-функциональной. Сущность линейно-функциональной структуры управления состоит в том, что управляющие воздействия на объект могут передаваться только одним доминантным лицом – руководителем, который получает официальную информацию только от своих, непосредственно ему подчиненных лиц, принимает решения по всем вопросам, относящимся к руководимой им части объекта, и несет ответственность за его работу перед вышестоящим руководителем.

Данный тип организационной структуры управления применяется в условиях функционирования мелких предприятий с несложным производством. В настоящее время такая структура используется в системе управления производственными участками, отдельными небольшими цехами, а также небольшими фирмами однородной и несложной технологии. Преимущества линейной структуры объясняются простотой применения. Все обязанности и полномочия здесь четко распределены, и поэтому создаются условия для оперативного процесса принятия решений, для поддержания необходимой дисциплины в коллективе.

2.2 Оценка экономической деятельности магазина «Хлеб»

Экономическая деятельность предприятия - это совокупность действий на разных уровнях регулирования, в результате которых люди удовлетворяют свои потребности, благодаря производству и обмену материальными благами и услугами.

Экономическая деятельность предприятия оценивается по показателям прибыли и рентабельности.

Проведем анализ экономической деятельности магазина «Хлеб». В таблице 3 проведен анализ структуры пассивов баланса.

Таблица 3

Структура пассива баланса, тыс. руб.

|

2016 г. |

2017 г. |

2018 г. |

изменения |

изменения |

Темп роста, % |

||||||||

|

за 2017 г. |

за 2018 г. |

||||||||||||

|

Пассивы |

|||||||||||||

|

тыс. |

% |

тыс. |

% |

тыс. |

% |

тыс. |

% |

тыс. |

% |

||||

|

к |

2017 г. |

2018 г. |

|||||||||||

|

руб. |

к итогу |

руб. |

к итогу |

руб. |

к итогу |

руб. |

к итогу |

руб. |

|||||

|

итогу |

|||||||||||||

|

1.Источники |

|||||||||||||

|

собственных |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

|

|

средств: |

|||||||||||||

|

Уставный капитал |

5000,00 |

30,05 |

5000,00 |

27,98 |

5000,00 |

26,33 |

0,00 |

-2,07 |

0,00 |

-1,65 |

100,00 |

100,00 |

|

|

Нераспределенная |

9720,00 |

58,41 |

11780,00 |

65,92 |

12330,00 |

64,93 |

2060,00 |

7,51 |

550,00 |

-0,99 |

121,19 |

104,67 |

|

|

прибыль |

|||||||||||||

|

ИТОГО |

14720,00 |

88,46 |

16780,00 |

93,90 |

17330 |

91,26 |

2060,00 |

5,44 |

550,00 |

-2,64 |

113,99 |

103,28 |

|

|

2.Привлеченный |

|||||||||||||

|

капитал всего, в |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

|

|

том числе: |

|||||||||||||

|

Кредиторская |

720,00 |

4,33 |

1090,00 |

6,10 |

1660,00 |

8,74 |

370,00 |

1,77 |

570,00 |

2,64 |

151,38 |

152,29 |

|

|

задолженность |

|||||||||||||

|

Задолженность |

|||||||||||||

|

перед участниками |

1200,00 |

7,21 |

0,00 |

0,00 |

0,00 |

0,00 |

-1200,00 |

-7,21 |

0,00 |

0,00 |

0,00 |

0,00 |

|

|

по выплате |

|||||||||||||

|

доходов |

|||||||||||||

|

ИТОГО |

1920,00 |

11,54 |

1090,00 |

6,10 |

1660,00 |

8,74 |

-83,00 |

-5,44 |

57,00 |

2,64 |

56,77 |

152,29 |

|

|

БАЛАНС (сумма) |

16640,00 |

100,00 |

17870,00 |

100,00 |

18990,00 |

100,00 |

123,00 |

0,00 |

112,00 |

0,00 |

107,39 |

106,27 |

|

В результате вертикального анализа капитал и резервы в 2018 году составляют 91,26 % всех пассивов. Согласно горизонтальному анализу нераспределенная прибыль в 2018 году увеличилась на 550 тыс. руб. и составила 12330 тыс. руб. Нераспределенная прибыль в широком смысле как прибыль, использованная на накопление, и нераспределенная прибыль прошлых лет, свидетельствуют о финансовой устойчивости магазина, о наличии источника для последующего развития.

Кредиторская задолженность увеличилась в 2018 году со 1090 тыс. руб до 1660 тыс. руб.

В процессе анализа активов магазина в первую очередь следует изучить изменения в их составе и структуре и дать им оценку.

Анализ структуры актива (таблица 4) показал, что наибольший вес занимают внеоборотные активы: в 2017 году 85,90%, в 2018 году 81,45%. Темп роста стоимости внеоборотных активов составил 100,8%, а оборотных

– 139,8%, т.е. магазин наращивает оборотный капитал более быстрыми темпами, чем внеоборотный, данная тенденция является положительным фактором, так как может способствовать увеличению торгового оборота, и

как следствие, росту выручки от реализации услуг и увеличивает ликвидность средств.

Основные средства увеличились в абсолютной величине в 2018 году с 13270 тыс. руб до 13380 тыс. руб. Рост составил 110 тыс. руб., что связано с приобретением основных фондов.

Дебиторская задолженность в абсолютной величине увеличилась до 1980 тыс. руб., на 660 тыс. руб. Темп увеличения величины дебиторской задолженности составил 150,0%, это является отрицательной тенденцией, дебиторская задолженность уменьшает оборачиваемость денежных средств. Стоит отметить, что величина дебиторской задолженности (1980 тыс. руб.) примерно равна величине кредиторской задолженности (1660 тыс. руб.).

Таблица 4

Структура актива баланса, тыс. руб.

|

2016 г. |

2017 г. |

2018 г. |

изменения |

изменения |

Темп роста, % |

||||||||

|

Активы |

за 2017 г. |

за 2018 г. |

|||||||||||

|

тыс. |

% |

тыс. |

% |

тыс. |

% |

тыс. |

% |

тыс. |

% |

2017 г. |

2018 г. |

||

|

руб. |

к итогу |

руб. |

к итогу |

руб. |

к итогу |

руб. |

к итогу |

руб. |

к итогу |

||||

|

1. Внеоборотные |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

|

|

активы: |

|||||||||||||

|

Основные |

13150 |

79,03 |

13270,00 |

74,26 |

13380,00 |

70,46 |

120,00 |

-4,77 |

110,00 |

-3,80 |

100,90 |

100,80 |

|

|

средства |

|||||||||||||

|

Незавершенное |

1840,00 |

11,06 |

2080,00 |

11,64 |

2088,00 |

11,00 |

240,00 |

0,58 |

8,00 |

-0,64 |

113,00 |

100,40 |

|

|

строительство |

|||||||||||||

|

ИТОГО |

14990,00 |

90,08 |

15350,00 |

85,90 |

15468,00 |

81,45 |

360,00 |

-4,19 |

-118,00 |

-4,44 |

102,40 |

100,80 |

|

|

2. Оборотные |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

|

|

активы: |

|||||||||||||

|

Запасы – всего, |

240,00 |

1,44 |

320,00 |

1,79 |

362,00 |

1,91 |

80,00 |

0,35 |

42,00 |

0,12 |

133,30 |

113,10 |

|

|

в т.ч. |

|||||||||||||

|

Сырье, материалы |

240,00 |

1,44 |

320,00 |

1,79 |

362,00 |

1,91 |

80,00 |

0,35 |

42,00 |

0,12 |

133,30 |

113,10 |

|

|

Дебиторская |

860,00 |

5,17 |

1320,00 |

7,39 |

1980,00 |

10,43 |

460,00 |

2,22 |

660,00 |

3,04 |

153,50 |

150,00 |

|

|

задолженность |

|||||||||||||

|

Денежные |

540,00 |

3,25 |

860,00 |

4,81 |

1160,00 |

6,11 |

320,00 |

1,57 |

300,00 |

1,30 |

159,30 |

134,90 |

|

|

средства |

|||||||||||||

|

Прочие |

10,00 |

0,06 |

20,00 |

0,11 |

20,00 |

0,11 |

10,00 |

0,05 |

0,00 |

-0,01 |

200,00 |

100,00 |

|

|

оборотные активы |

|||||||||||||

|

ИТОГО |

1650,00 |

9,92 |

2520,00 |

14,10 |

3522,00 |

18,55 |

870,00 |

4,19 |

1002 |

4,44 |

152,70 |

139,80 |

|

|

БАЛАНС (сумма) |

16640,00 |

100,00 |

17870,00 |

100,00 |

18990,00 |

100,00 |

1230,00 |

- |

1120,0 |

- |

107,40 |

106,30 |

|

|

0 |

|||||||||||||

Денежные средства в 2018 году увеличились с 860 тыс. руб до 1160 тыс. руб, наблюдается увеличение темпа роста денежных средств.

Финансовая устойчивость - составная часть общей устойчивости предприятия, сбалансированность финансовых потоков, наличие средств, позволяющих организации поддерживать свою деятельность в течение определенного периода времени, в том числе обслуживая полученные кредиты и производя продукцию.

Финансовая устойчивость является показателем платёжеспособности в длительном промежутке времени. Финансовая устойчивость и её оценка - часть финансового анализа в организации. По данным таблицы 5 можно проанализировать и сравнить полученные коэффициенты с нормативными значениями, и сделать выводы о финансовой устойчивости магазина в целом.

Коэффициент финансовой независимости магазина на конец 2018 года составляет 0,91 следовательно, магазин имеет собственных средств больше, чем заемных, то есть все обязательства могут быть покрыты собственными средствами. Это свидетельствует о финансовой независимости магазина и гарантии перед кредиторами погашения своих обязательств.

Коэффициент финансовой зависимости в 2018 году снизился и составил 0,06 (при норме ≤0,4), то есть рыночная устойчивость магазина к середине 2018 года остается выше уровня рекомендуемой величины. Можно сделать вывод о финансовой устойчивости магазина.

Коэффициент соотношения собственных и заемных средств в середине 2018 года составляет 0,06 что свидетельствует о том, что магазин в 2018 году привлекал на каждый 1 рубль вложенных в имущество источников собственных средств 6 коп. заемных средств, что соответствует норме.

Таблица 5

Динамика основных показателей, характеризующих финансовую устойчивость магазина

|

Наименование |

Изменения |

|||||

|

показателя |

2016 г |

2017 г |

2018 г. |

|||

|

2017 г. |

2018 г. |

|||||

|

Коэффициент |

||||||

|

автономии или |

0,88 |

0,94 |

0,91 |

0,06 |

-0,03 |

|

|

финансовой |

||||||

|

независимости |

||||||

|

Коэффициент |

||||||

|

финансовой |

0,12 |

0,06 |

0,09 |

-0,06 |

0,03 |

|

|

зависимости |

||||||

|

Коэффициент |

||||||

|

соотношения |

0,12 |

0,06 |

0,09 |

-0,06 |

0,04 |

|

|

собственных и |

||||||

|

заемных средств |

||||||

Таким образом, динамика основных показателей, характеризующих финансовую устойчивость магазина в 2018 году была положительная, практически все показатели стали на уровне рекомендуемых величин, что свидетельствует о финансовой устойчивости магазина.

Динамика основных показателей, характеризующих платежеспособность магазина (таблица 6).

Таблица 6

Динамика основных показателей, характеризующих платежеспособность магазина

|

Показатели |

Обозначение |

Норма |

2016 г. |

2017 г. |

2018 г. |

Изменения |

|||

|

2017 г. |

2018 г. |

||||||||

|

1. |

Сумма легко реализуемых оборотных |

А2 |

- |

860,00 |

1320,00 |

1980,00 |

460,00 |

660,00 |

|

|

активов, тыс. руб. |

|||||||||

|

2. |

Сумма наиболее ликвидных активов, тыс. руб. |

А1 |

- |

540,00 |

860,00 |

1160,00 |

320,00 |

300,00 |

|

|

3. |

Сумма медленно реализуемых активов, тыс. |

А3 |

- |

250,00 |

340,00 |

382,00 |

90,00 |

42,00 |

|

|

руб. |

|||||||||

|

4. |

Труднореализуемые активы |

А4 |

- |

14990,00 |

15350,00 |

15468,00 |

360,00 |

118,00 |

|

|

5. |

Наиболее срочные обязательства |

П1 |

- |

720,00 |

1090,00 |

1660,00 |

370,00 |

570,00 |

|

|

6. |

Краткосрочные пассивы |

П2 |

- |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

|

|

7. |

Долгосрочные пассивы |

П3 |

- |

1200,00 |

0,00 |

0,00 |

-1200,00 |

0,00 |

|

|

8. |

Постоянные (устойчивые) пассивы |

П 4 |

- |

14720,00 |

16780,00 |

17330,00 |

2060,00 |

550,00 |

|

|

9. |

Сумма всех оборотных средств, тыс. руб. |

- |

- |

1650,00 |

2520,00 |

3522,00 |

870,00 |

1002,00 |

|

|

10. Краткосрочные обязательства предприятия |

- |

- |

1920,00 |

1090,00 |

1660,00 |

-830,00 |

570,00 |

||

|

(текущие пассивы) тыс. руб. |

|||||||||

|

11. Коэффициент абсолютной ликвидности |

К л.а. |

≥0,20,25 |

0,75 |

0,79 |

0,70 |

0,04 |

-0,09 |

||

|

12. Коэффициент критической оценки |

К л.кр. |

≥0,7 |

1,94 |

2,00 |

1,89 |

0,06 |

-0,11 |

||

|

13. Коэффициент текущей ликвидности |

К л.т. |

≥2 |

0,86 |

2,31 |

2,12 |

1,45 |

-0,19 |

||

|

14. Общий текущий коэффициент покрытия |

К л.об. |

≥2 |

2,29 |

2,31 |

2,12 |

0,02 |

-0,19 |

||

|

15. Общий коэффициент ликвидности |

К л.общ. |

≥1 |

0,97 |

1,49 |

1,36 |

0,52 |

-0,12 |

||

Анализ ликвидности баланса в Таблице 6 показал, что:

- коэффициент абсолютной ликвидности в 2017 году 0,79, а в 2018 году 0,7, он больше нормативного значения 0,2 – 0,25, это говорит о том, что магазину хватает имеющейся денежной наличности, чтобы полностью погасить краткосрочные финансовые обязательства;

- коэффициент критической оценки в 2017 году 2, в 2018 году 1,89 он больше нормативного значения 0,7;

- коэффициент текущей ликвидности 2018 года составил 1,9 что меньше нормативного значения 2.

- коэффициент покрытия баланса меньше нормативного значения в 2018 году, но он приближается к этому значению, т.е. у магазина есть запасы, чтобы компенсировать убытки, которые может понести предприятие при размещении и ликвидности всех оборотных активов.

- общий коэффициент ликвидности в норме и составляет в 2018 году 1,3, что больше нормативного значения 1. Соотношение активов и пассивов представлено в таблице 7.

Таблица 7

Соотношение активов и пассивов

|

Соотношение активов и пассивов баланса |

||||

|

Абсолютно ликвидный баланс |

||||

|

2016 г |

2017 г |

2018 г |

||

|

А1 ≥ П1; |

А1 ≤ П1. |

А1 ≤ П1. |

А1 ≤ П1. |

|

|

А2 ≥ П2; |

А2 ≥ П2; |

А2 ≥ П2; |

А2 ≥ П2; |

|

|

А3 ≥ П3; |

А3 ≤ П3. |

А3 ≥ П3; |

А3 ≥ П3; |

|

|

А4 ≤ П4. |

А4 ≥ П4; |

А4 ≤ П4. |

А4 ≤ П4. |

|

Сопоставление итогов I группы по активу и пассиву, т.е. А1 и П1 (сроки до 3-х месяцев), отражает соотношение текущих платежей и поступлений. Сравнение итогов II группы по активу и пассиву, т.е. А2 и П2 (сроки от 3-х до 6-ти месяцев), показывает тенденцию увеличения или уменьшения текущей ликвидности в недалеком будущем. Сопоставление итогов по активу и пассиву для III и IV групп отражает соотношение платежей и поступлений в относительно отдаленном будущем. Анализ, проводимый по данной схеме, представляет финансовое состояние с точки зрения возможностей своевременного осуществления расчетов.

Сопоставление групп по активу и пассиву на анализируемом предприятии имеет следующий вид: в 2017 году {А1<П1; А2>П2; А3>П3; А4<П4}, исходя из этого ликвидность баланса в 2018 году можно охарактеризовать как недостаточную а в 2018 году {А1<П1; А2>П2; А3>П3; А4<П4} условие ликвидности в магазине «Хлеб» практически соблюдается.

Финансовые результаты деятельности магазина характеризуются суммой полученной прибыли и уровнем рентабельности. Чем больше величина прибыли и выше рентабельность, тем эффективнее функционирует предприятие, тем устойчивее его финансовое состояние. Анализ финансовых результатов за 2016 – 2018 г. (таблица 8).

Таблица 8

Анализ финансовых результатов за 2016 – 2018 г.

|

Изменения, тыс. |

||||||||

|

Показатели |

2016 г |

2017 г |

2018 г |

руб. |

Темп роста, % |

|||

|

2017 г |

2018 г |

2017 г |

2018 г |

|||||

|

1.Выручка от |

||||||||

|

реализации, тыс. |

21115,00 |

23564,00 |

24891,00 |

2449,00 |

1327,00 |

111,60 |

105,63 |

|

|

руб. |

||||||||

|

2.Себестоимость |

||||||||

|

реализации, тыс. |

15202,80 |

17201,72 |

17921,52 |

1998,92 |

719,80 |

113,15 |

104,18 |

|

|

руб. |

||||||||

|

3.Прибыль |

||||||||

|

(убыток) от |

5912,20 |

6362,28 |

6969,48 |

450,08 |

607,20 |

107,61 |

109,54 |

|

|

реализации, тыс. |

||||||||

|

руб. |

||||||||

|

4. Управленческие |

250,00 |

310,00 |

290,00 |

60,00 |

-20,00 |

124,00 |

93,54 |

|

|

расходы тыс. руб. |

||||||||

|

5. Прибыль от |

5662,20 |

6052,28 |

6940,48 |

390,08 |

888,20 |

106,89 |

114,68 |

|

|

продаж, тыс. руб. |

||||||||

|

6.Прочие |

||||||||

|

операционные |

40,00 |

60,00 |

50,00 |

20,00 |

-10,00 |

150,00 |

83,33 |

|

|

доходы, тыс. руб. |

||||||||

|

7.Прочие |

||||||||

|

операционные |

140,00 |

280,00 |

260,00 |

140,00 |

-20,00 |

200,00 |

92,86 |

|

|

расходы, тыс. руб. |

||||||||

|

8. Прибыль |

||||||||

|

(убыток) до |

5552,20 |

5852,28 |

6695,48 |

300,08 |

843,20 |

105,40 |

114,41 |

|

|

налогообложения, |

||||||||

|

тыс. руб. |

||||||||

|

9. Текущий налог |

||||||||

|

на прибыль, тыс. |

1110,44 |

1228,98 |

1473,01 |

118,54 |

244,03 |

110,67 |

119,86 |

|

|

руб. |

||||||||

|

10. Чистая |

4441,76 |

4623,30 |

5222,47 |

181,54 |

599,17 |

104,09 |

112,96 |

|

|

прибыль, тыс. руб. |

||||||||

По результатам расчетов можно отметить, что в динамике выручка от реализации увеличилась на 1327,0 тыс. руб. или 6,0%. Себестоимость от реализованных работ, услуг в 2018 году по сравнению с 2017 годом увеличилась на 1625 тыс. руб. или 2,0 %, Чистая прибыль увеличилась в 2018 году на 719,80 тыс. руб., по сравнению с 2017 годом это является положительной тенденцией.

Выводы:

- Анализ актива и тенденций его изменения показывают, что магазин «Хлеб» продолжает заметно развиваться с наращиванием темпов. Общая величина имущества магазина в 2018 году увеличилась на 1120 тыс. руб. и составила 18990 тыс. руб. Увеличение имущества магазина означает создание условий для роста, его возможностей и потенциала.

Среди хозяйственных средств магазина основную долю составляют внеоборотные активы как в 2017 году, так и в 2018 году. Были выявлены положительные тенденции: увеличение величины денежных средств.

- Общая величина капитала магазина в 2018 году увеличилась на 1120 тыс. руб и составила 18990 тыс. руб. Увеличение капитала означает привлечение дополнительных источников для развития магазина, что создает условия для роста его потенциала.

- Пассивная часть баланса характеризуется преобладающим удельным весом собственного капитала. Наибольшей составляющей капитала как 2017 году, так и 2018 году является собственный капитал – 91,26%. Собственный капитал магазина увеличился на 2020 тыс. руб. и составил 17330 тыс. руб.

- Из приведенного анализа по магазину «Хлеб» можно сделать следующий вывод, что магазин работает достаточно независимо от заемных (кредитных) средств из внешних источников. Данный вывод сделан на основании того факта, что у предприятия есть резервы для покрытия заемных обязательств в долгосрочной перспективе.

Таким образом, магазин «Хлеб» является платежеспособным, он продолжает заметно развиваться с наращиванием темпов, динамика изменения активов и пассивов свидетельствует об улучшении положения магазина за рассматриваемый период.

2.3 Пути повышения эффективности производства

Анализ основных показателей эффективности торгового предприятия «Хлеб» представлен в таблице 9.

Таблица 9

Показатели эффективности деятельности предприятия

|

Показатели |

2016 г. |

2017 г. |

2018 г. |

Изменения (+,-) |

Темп роста, % |

|||

|

2017 г. |

2018 г. |

2017 |

2018 |

|||||

|

г. |

г. |

|||||||

|

1.Выручка от |

||||||||

|

реализации, тыс. |

21115,00 |

23564,00 |

24891,00 |

2449,00 |

1327,00 |

111,6 |

105,6 |

|

|

руб. |

||||||||

|

2.Себестоимость |

||||||||

|

реализации, тыс. |

15202,80 |

17201,72 |

17921,52 |

1998,92 |

719,80 |

113,1 |

104,1 |

|

|

руб. |

||||||||

|

3.Прибыль от |

||||||||

|

реализации, тыс. |

5912,20 |

6362,28 |

6969,48 |

450,08 |

607,20 |

107,6 |

109,5 |

|

|

руб. |

||||||||

|

4. Балансовая |

||||||||

|

прибыль, тыс. |

5552,20 |

5852,28 |

6695,48 |

300,08 |

843,20 |

105,4 |

114,4 |

|

|

руб. |

||||||||

|

5.Среднегодовая |

||||||||

|

стоимость |

||||||||

|

основных |

12800,00 |

13210,00 |

13325,00 |

410,00 |

115,00 |

103,2 |

100,8 |

|

|

производственн |

||||||||

|

ых фондов, тыс. |

||||||||

|

руб. |

||||||||

|

6.Рентабельност |

||||||||

|

ь продаж, |

0,28 |

0,27 |

0,28 |

-0,01 |

0,01 |

96,4 |

103,7 |

|

|

коп/руб. |

||||||||

|

7.Рентабельност |

||||||||

|

ь продукции, |

0,39 |

0,37 |

0,39 |

-0,02 |

0,02 |

95,1 |

105,1 |

|

|

коп/руб. |

||||||||

|

8. Фондоотдача, |

1,65 |

1,78 |

1,87 |

0,13 |

0,08 |

108,1 |

104,7 |

|

|

коп/руб. |

||||||||

|

9.Производительн |

||||||||

|

ость труда, руб./ |

754,11 |

812,55 |

858,31 |

58,44 |

45,76 |

107,7 |

105,6 |

|

|

чел. |

||||||||

Из таблицы 9 прослеживается положительная динамика показателей эффективности предприятия: объема продаж, рентабельности, прибыли. Несмотря на экономический кризис и снижение покупательской активности выручка универсама в 2018 году увеличилась на 1327,00 тыс. руб., динамика выручки составила 105,6%. Балансовая прибыль универсама увеличилась в абсолютной величине на 843,20 тыс. руб. Уровень рентабельности продаж магазина «Хлеб» определяет отношение прибыли к товарообороту. Рентабельность показывает сколько процентов составляет прибыль в товарообороте. Рентабельность продаж в 2017 году составила 0,27 коп/руб. а в 2018 году 0,28 коп/руб. Рентабельность продаж находится в прямой зависимости от уровня валового дохода, находящейся в расположении торгового предприятия и обратной от изменения уровня издержек обращения.

Большое внимание в организации торгово-технологического процесса уделяется размещению товаров в торговом зале, их выкладке, оптимальному распределению установочной и экспозиционной площадей между отдельными группами товаров. Размещение товаров осуществляется с соблюдением следующих принципов:

- размещение товаров, обеспечивающее их широкий выбор;

- создание максимальных удобств покупателям при выборе;

- учет движения покупательских потоков;

- обеспечение должной обозримости товаров покупателями;

- учет физико-химических, химических и других свойств товаров;

- рациональное использование торговых площадей;

- сокращение путей движения товарных потоков в торговом зале;

- обеспечение бесперебойной торговли.

За всеми группами товаров закреплены постоянные места в торговом зале, покупатель привыкает к ним, что ускоряет процесс продажи. Новые, модные, малоизвестные и сезонные товары выставляются на наиболее видных местах в торговом зале.

Активность продажи товаров в универсаме «Хлеб» невысокая, профессиональное мастерство работников в некоторых случаях оставляет желать лучшего. Принимаемые на работу продавцы не знают свойства и характеристики продовольственных и непродовольственных товаров.

В час пик иногда возникают очереди из-за низкой скорости торгового обслуживания.

Таким образом, качество торгового обслуживания на предприятии можно оценить как удовлетворительное. Предприятию необходимо совершенствовать старые и разрабатывать новые методы повышения качества торгового обслуживания предприятия; организовывать повышение уровня профессиональной компетенции работников для повышения качества торгового обслуживания в магазине «Хлеб».

Заключение

- курсовой работе было проведено исследование экономического положения организации розничной торговли и разработаны рекомендации его по улучшению.

Для реализации цели в процессе исследования были решены задачи:

- Рассмотрены теоретические аспекты повышения эффективности деятельности предприятия.

- Проведен анализ финансово-хозяйственной деятельности предприятия на примере розничной торговли.

- Разработаны мероприятия по повышению эффективности деятельности предприятия.

- Дано экономическое обоснование рекомендаций по повышению эффективности деятельности предприятия.

Обеспечение стабильной работы предприятий по продаже конкурентоспособной продукции является первостепенной задачей, а важнейшей качественной характеристикой хозяйствования является – эффективность деятельности предприятия.

Оценка экономической деятельности магазина «Хлеб» показала:

- Из анализа активной части баланса можно сделать вывод, что магазин «Хлеб» продолжает развиваться. Общая стоимость имущества магазина в 2018 году увеличилась на 1120 тыс. руб. и составила 18990 тыс. руб. Это способствует росту его возможностей и потенциала.

- Среди хозяйственных средств магазина основную долю составляют внеоборотные активы как в 2017 году, так и в 2018 году. Были выявлены положительные тенденции: увеличение величины денежных средств.

- Общая величина капитала магазина в 2018 году увеличилась на 1120 тыс. руб. и составила 18990 тыс. руб.. Увеличение капитала означает привлечение дополнительных источников для развития магазина, что создает условия для роста его потенциала.

- Пассивная часть баланса характеризуется преобладающим удельным весом собственного капитала. Наибольшей составляющей капитала как 2017 году, так и 2018 году является собственный капитал – 91,26%. Собственный капитал магазина увеличился на 2020 тыс. руб. и составил 17330 тыс. руб.

- В итоге можно отметить, что магазин работает достаточно независимо от заемных (кредитных) средств. Данный вывод сделан на основании того факта, что у предприятия есть резервы для покрытия заемных обязательств в долгосрочной перспективе.

Таким образом, магазин «Хлеб» является платежеспособным, он продолжает заметно развиваться с наращиванием темпов, динамика изменения активов и пассивов свидетельствует об улучшении положения магазина за рассматриваемый период.

Список использованных источников

- Бородина В.В. Малые предприятия: Учебный комплекс/ В.В.Бородин. Москва: Книжный мир, 2015. 260 с.

- Булатова А. С. Экономика: Учебное пособие/ А.С. Булатова. Москва: Экономист, 2015. 280 с.

- Власова В.М. Основы предпринимательской деятельности/ В.М. Власова. Москва: Финансы и статистика, 2015. 320 с.

- Кэмпбелл Р. Маконнелл, Стенли Л.Брю. Экономикс: Учебное пособие/ Р. Кэмпбелл. Москва: Туран. 2015. 214.

- Лапуста, М.Г., Старостин Ю.Л. Малое предпринимательство: Учебник/ М.Г. Лапуста, Ю.Л. Старостин. Москва: ИНФРА-М, 2015. 280 с.

- Лебедева С.Н. Экономика торгового предприятия: Учебное пособие/ С.Н. Лебедева. Москва: Новое знание, 2015. 280 с.

- Носова С.С. Экономическая теория: Учебник для вузов/ С.С.Носова. Москва: Издательство - торговая корпорация «Дашков и Ко», 2015. 26-30 с.

- Организация и управление торговым предприятием: Учебник/ Под ред. Л.А. Брагина, Т.П. Данько. Москва: Инфра-М, 2015. 10-15 с.

- Покровский А.И. Экономика торговли: Учебное пособие/ А.И.Покровский. Москва: Март, 2015. 42 с.

- Попов В.М., Ляпунов С.И. Практика малого бизнеса/ В.М. Попов, С.И. Ляпунов. Москва: Экономист, 2015. 256с.

- Селезнева Н.Н. Анализ финансовой отчетности организации: Учебное пособие. / Н.Н. Селезнева. Москва: ЮНИТИ– ДАНА, 2015. 584 с.

- Скляренко В.К. Экономика предприятия: Учебное пособие/ В.К.Скляренко. Москва: ИНФРА-М, 2015. 420 с.

- Стоянова Е.С. Финансовый менеджмент: теория и практика: Учебник/ Е.С. Стоянова. Москва: Перспектива, 2015. 656 с.

- О состоянии розничной торговли в 2018 году. Режим доступа: http://www.gks.ru

- «Прогнозирование и планирование финансов»

- Процесс монополизации рынка в теории и на практике(Теоретические аспекты монополизации рынка)

- «Имущественное налогообложение банков в РФ» (Характеристика и экономическая сущность налога на имущество)

- «Роль мотивации в поведении организации» (Понятие мотивации персонала)

- «Защита прав собственности» (Понятие и содержание права собственности)

- «Задачи нотариата» (ПОНЯТИЕ НОТАРИАТА)

- Субъекты коммерческой деятельности в сфере потребительского рынка (Деятельность субъектов коммерческой деятельности в сфере потребительского рынка)

- Определение рыночной стоимости объекта

- Отчет об оценке рыночной стоимости здания общей площадью 950 кв.м. с земельным участком

- «Оценка стоимости права собственности на обыкновенные акции представленных в виде бездокументарных именных ценных бумаг в количестве 1550 штук Публичного акционерного общества «Газпром»

- Организация коммерческих сделок в сфере торговли (Понятие и сущность коммерческой деятельности)

- Сущность, функции и тенденции развития розничной торговли в России