Процесс монополизации рынка в теории и на практике(Теоретические аспекты монополизации рынка)

Содержание:

Введение

Если обратить внимание на монополистические образования, то это отдельные крупные предприятия, объединения предприятий, хозяйственные товарищества, которые производят значительное количество продукции определенного вида, благодаря чему занимают доминирующее положение на рынке; получают возможность влиять на процесс ценообразования, добиваясь наиболее выгодных для себя цен; получают более высокие (монопольные) прибыли.

Следовательно, главным признаком монопольного образования (монополии)является занятие монопольного положения. Последнее определяется какдоминирующее положение предпринимателя, которое дает ему возможностьсамостоятельно или вместе с другими предпринимателями ограничиватьконкуренцию на рынке определенного товара.

Монопольное положение является желанным для каждого предпринимателя или предприятия, т.к. оно позволяет избежатьцелый ряд проблем и рисков,связанныхс конкуренцией: занять привилегированную позицию на рынке,концентрируя в своих руках определенную хозяйственную власть; влиять надругих участников рынка, навязывать им свои условия. Можно считать, чтомонополисты навязывают своим контрагентам, а иногда и обществу свои личныеинтересы.

Тема работыв настоящее время стала очень актуальной, потому как мы являемся непосредственными свидетелями происходящей в мире ситуации, в которой наше государство попадает под ряд экономических санкций со сторонынекоторых стран.

Объектом исследования в данной работе выступает монополизация современной экономики.

Предметом исследования является монополистическая конкуренция, как самый распространенный тип рынка, наиболее близкий к совершенной конкуренции.

Целью работы является изучение процессов монополизации рынка.

Поставленная цель раскрывается через следующие задачи:

- рассмотреть монополистические тенденции и сущность монополизации в рыночной экономике;

- охарактеризовать экономическую природу монополий и современные формы их проявления:

- выявить сферу влияния и вмешательства государства в регулировании монополистических тенденций;

- проанализировать современное состояние и степень монополизма в экономике России;

- определить макроэкономические последствия монополизации экономики и России и предложить пути их преодоления.

Структура курсовой работы состоит из введения, двух глав, заключения и списка литературы.

Глава 1. Теоретические аспекты монополизации рынка

1.1.Понятие монополизации рынка

Рынок и рыночная экономика имеют как позитивные, так и негативные стороны. К числу негативных относится порождение рынком монополий и монополистических тенденций в экономической системе. Отдельные формы и признаки проявления монополизма отмечаются даже в тех экономических системах, где монополии не занимают господствующего положения.

Монополия (от греч. μονο — один и πωλέω — продаю) — это крупное капиталистическое предприятие, контролирующее производство и сбыт одного или нескольких видов продукции; это такая структура, при которой на рынке отсутствует конкуренция и функционирует одна фирма. Она производит уникальный, не имеющий аналогов продукт и защищена от вхождения на рынок новых фирм. Первые в истории монополии создавались сверху санкциями государства, когда одной фирме давалось привилегированное право торговли тем или иным товаром [14].

К основным признакам монополии относят следующие:

- На рынке действует только одна фирма, производящая данный продукт. Следовательно, поведение фирмы-монополиста аналогично поведению отрасли в целом.

- Монополист производит уникальный продукт, не имеющий заменителей. Покупатели либо покупают его, либо обходятся без него.

- Фирма-монополист воздействует на рыночную цену. Монополист ищет ту цену, которая приносит ему максимальную прибыль. Поэтому его называют диктующим цену (price-searcher).[11.C.4]

- Вступление в отрасль заблокировано, т.е. существуют экономические, технические, юридические и др. барьеры вступления в отрасль.

- Существуют ограничения в доступности информации. Например, технологические, когда фирма держит в секрете технологию производства своей продукции. [11.C.5]

Совершенная конкуренция и чистая монополия - крайние полюсы спектра рыночной структуры и встречаются относительно редко. Гораздо чаще наблюдаются монополистическая конкуренция и олигополия. Олигополия - это такая рыночная структура, при которой доминирует небольшое число продавцов, а вход в отрасль новых производителей ограничен высокими барьерами. [11]

Поскольку чистые монополии встречаются крайне редко, то в обыденном сознании и в печати закрепилось отождествление монополии с крупной олигополистической фирмой. Выделяют три основных вида монополий: естественную, административную и экономическую.

Отрасль является естественной монополией, когда производство любого объема продукции одной фирмой обходится дешевле, чем его производство двумя или более фирмами. Основная причина существования естественной монополии - это экономия от масштаба производства (центральное водоснабжение, газоснабжение, отопление и т.д.). К естественным монополиям такого типа в России относятся компания Газпром, РЖД, Почта России и т.д.[12.C.43]

Если бы эти отрасли были конкурентными, то они несли бы убытки. Естественная монополия является той рыночной структурой, которая минимизирует издержки в отрасли и даже получает положительную экономическую прибыль [13.C.16]

Административная монополия возникает вследствие действий государственных органов. С одной стороны, это предоставление отдельным фирмам исключительного права на выполнение определенного рода деятельности. С другой стороны, это организационные структуры для государственных предприятий, когда они объединяются и подчиняются разным главкам, министерствам, ассоциациям. Здесь, как правило, группируются предприятия одной отрасли. Они выступают на рынке, как один хозяйственный субъект и между ними не существует конкуренции. Экономика бывшего Советского Союза принадлежала к наиболее монополизированной в мире. Доминирующей там была именно административная монополия, прежде всего монополия министерств и ведомств. Более того, существовала абсолютная монополия государства на организацию и управление экономикой, которая основывалась на господствующей государственной собственности на средства производства. [13.C.13]

Экономическая монополия является наиболее распространенной. Ее появление обусловлено экономическими причинами, она развивается на основе закономерностей хозяйственного развития. Речь идет о предпринимателях, которые сумели завоевать монопольное положение на рынке. К нему ведут два пути. Первый заключается в успешном развитии предприятия, постоянном увеличении его масштабов путем концентрации капитала. Второй (более быстрый) основывается на процессах централизации капиталов, то есть на добровольном объединении или поглощении победителями банкротов. Тем или иным путем предприятие достигает таких масштабов, когда начинает доминировать на рынке. [14.C.91]

Достичь монопольного положения первым путем нелегко, о чем свидетельствует сам факт исключительности этих образований. Кроме этого, этот путь к монополии можно считать "порядочным", поскольку он предусматривает постоянное повышение эффективности деятельности, достижения преимущества над конкурентами.

Более доступным и распространенным является путь соглашения нескольких крупных фирм. Он дает возможность быстро создать ситуацию, когда продавцы (производители) выступают на рынке "единым фронтом", когда сводится на нет конкурентная борьба, прежде всего ценовая, покупатель оказывается в безальтернативных условиях. [14.C.93]

Современная теория выделяет три типа монополий:

- монополия отдельного предприятия;

- монополия как соглашение;

- монополия, основывающаяся на дифференциации продукта.

Монополии монополизируют все сферы общественного воспроизводства: непосредственно производство, обмен, распределение и потребление.

Существуют следующие организационные формы монополии:

Картель - это объединение нескольких предприятий одной сферы производства, участники которого сохраняют собственность на средства производства и произведенный продукт, производственную и коммерческую самостоятельность, и договариваются о доле каждого в общем объеме производства, ценах, рынках сбыта. [16]

Синдикат - это объединение ряда предприятий одной отрасли промышленности, участники которого сохраняют собственность на средства производства, но теряют собственность на произведенный продукт, а значит, сохраняют производственную, но теряют коммерческую самостоятельность. У синдикатов сбыт товара осуществляется общей сбытовой конторой. [15.C.22]

Более сложные формы монополистических объединений возникают тогда, когда процесс монополизации распространяется и на сферу непосредственного производства. На этой основе появляется такая более высокая форма монополистических объединений как трест.

Трест - это объединение ряда предприятий одной или нескольких отраслей промышленности, участники которого теряют собственность на средства производства и произведенный продукт (производственную и коммерческую самостоятельность). То есть объединяются производство, сбыт, финансы, управление, а на сумму вложенного капитала собственники отдельных предприятий получают акции треста, которые дают им право принимать участие в управлении и присваивать соответствующую часть прибыли треста. [16]

Многоотраслевой концерн - это объединение десятков и даже сотен предприятий различных отраслей промышленности, транспорта, торговли, участники которого теряют собственность на средства производства и произведенный продукт, а главная фирма осуществляет над другими участниками объединения финансовый контроль.

Опыт показывает, что монополии, монополизировав определенную отрасль, рано или поздно теряют динамику развития и эффективности. Объясняется это тем, что преимущества крупного производства не являются абсолютными, они приносят увеличение прибыльности только до определенных пор.

При оценке роли любой формы монополии в экономике имеются аргументы в пользу и против монополий. Аргументы «за» связаны с тем, что в качестве монополиста обычно выступает крупное объединение. Как таковое оно имеет возможность:

• применять новейшие технологии, использовать преимущества массового производства и на этой основе производить продукцию с меньшими издержками и снижать цены;

• выделять больше средств для финансирования исследований и разработок новой продукции и технологии, что способствует ускорению научно-технического прогресса;

• противостоять конъюнктурным колебаниям рынка: в периоды кризисов крупные фирмы, а тем более их объединения, более устойчивы, они меньше подвержены риску разорения (и увеличения безработицы), чем мелкие и средние предприятия. [17.C.41]

Таким образом, существование монополистических объединений оказывает благотворное влияние на развитие экономики. В то же время монополии имеют возможность:

• увеличивать свои прибыли за счет повышения цен без снижения издержек производства;

• «эксплуатировать» потребителей, завышая цены против их равновесного уровня;

• ослаблять или даже устранять конкуренцию вместе с ее благотворным влиянием на эффективность производства, качество продукции, уровень издержек производства. Как писал известный экономист, лауреат Нобелевской премии Ф.Хайек, «...плоха не монополия сама по себе, а устранение или предотвращение конкуренции». [16]

1.2. Монополизация рынка крупнейшими транснациональными корпорациями

Новейшая экономическая история показывает ситуацию, в которой правительство не может самостоятельно принимать решения по поводу внутренней политики социально - экономических, политических преобразований не прислушиваясь «мнений» крупных, доминирующих игроков, к которым, в том числе, относятся транснациональные корпорации [1]. От решения проблемы монополизации зависит успешное функционирование рынка, международного бизнеса, а, следовательно, благосостояние и уровень жизни населения.

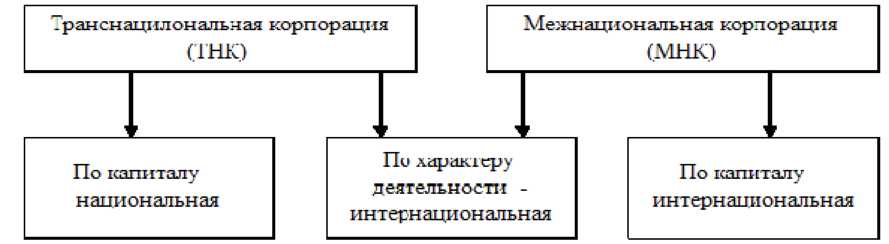

На рис. 1 представлена основная классификация международных монополий [2].

Рис. 1. Виды международных корпораций

Исторически сложилось, что ТНК являются крупнейшими международными монополиями, так как своей главной целью ставят не максимизацию прибыли, а максимизацию рынка [16].

Транснациональные корпорации - это корпорации, головная компания которых принадлежит капиталу одной страны (страна базирования), а филиалы расположены по всему миру не менее чем в шести странах, а также доля зарубежных активов не менее 25 процентов. Годовой объем продаж ТНК должен составлять не менее 1 млрд. долл. и на заграничные операции должно приходить % общего оборота. В мировой практике под международными корпорациями понимают лишь действительно крупные компании, оказывающие существенное влияние на мировой рынок товаров и факторов производства. [19.C.137]

Понятие монополии, как правило, вызывает негативные ассоциации. К отрицательным причинам относятся: повышение цен, ухудшение качества предоставляемых товаров или услуг, замедление научно-технического прогресса. Однако монополизации присуще положительные характеристики. К ним относятся: экономия ресурсов и снижение издержек, относительная стабильность в период кризиса, эффективность производства и разнообразие новых разработок[16].

Таким образом, можно сделать вывод о том, что международная монополизация — многогранный, исторический процесс, о котором однозначно нельзя сказать положительное это явление или отрицательное.

Количество ТНК значительно увеличилось с 1970 года. Тогда было зарегистрировано лишь 7 000 подобных фирм. К концу 90-х их численность растет и их количество достигает 60 000. Сейчас же в мире насчитывается около 82 000 ТНК, имеющих около 810 000 филиалов в различных странах на всех континентах[16].

Как говорилось ранее, ТНК являются основными представителями монополий современного мира. Значительная доля НИОКР финансируется транснациональными корпорациями, поэтому в процессе глобализации ТНК играют очень весомую роль. Более того, около 80% патентов приходятся на транснациональные корпорации, технологические нововведения, ноу-хау так же находится под контролем ТНК. Невероятным фактом является то, что из 100 наикрупнейших экономик мира, 52 из них окажутся транснациональные корпорации и только остальные 48 — государствами. Более того, больше половины промышленного производства и торговли тоже осуществляется транснациональными корпорациями. [21.C.100]

Рассмотрим распределение 100 ведущих корпораций по континентальному признаку на основании информации из американского журнала Forbes за 2016 год на рис. 2.

Данный рейтинг сделан на основе работы наиболее успешных корпораций, так называемой «элиты», гигантов мирового рынка. [16]

Как видно на рис. 2, абсолютное лидерство принадлежит Североамериканскому континенту. Второе и третье место между собой делит Азия и Европа, на 100 ведущих корпораций приходит по 27 и 28 корпораций в данных континентах соответственно.

Рис. 2. Распределение ведущих ТНК по географическому признаку

Теперь перейдем к конкретным примерам транснациональных компаний. В табл. 1 представлены 10 лидирующих компаний на мировом рынке и их капитализация в млрд. долларов по версии Forbes. [16]

Как известно из рисунка выше, лидером является Америка. С каждым годом транснациональные компании Америки становятся больше. Это может быть связанно с тем, что американские корпорации поглощают более мелкие компании по всему миру. [22.C.84]

Самой успешной является американская компания - ретейлер, управляющая крупнейшей в мире розничной сетью, компания Walmart. В нее входят более 10130 магазинов в 27 странах мира. Основные конкуренты на розничном рынке США - сети HomeDepot, Kroger, SearsHoldingsCorporation, Costco и Target. Также в топ-10 вошли еще три американских компании, а именно нефтегазовая компания ExxonMobile, которая из маленькой провинциальной американской компании по продажи керосина превратилась в одну из крупнейших нефтедобывающих и нефтехимических корпораций. Эта высокотехнологическая компания, которая использует научные достижения и методы для поиска более эффективных, безопасных и экологически чистых способов поставки энергоресурсов для удовлетворения мирового спроса [7]. Еще одной успешной американской компанией является Apple. Благодаря внедрению инновационных технологий и изысканному дизайну она занимает первое место в мире в отрасли электроники, информационных технологий. Компания Apple конкурирует на рынке со многими компаниями, один из основных конкурентов корпорация Samsung. Также в топ-10 вошла американская инвестиционная компания BerkshireHathaway. [16]

Лидирующую позицию азиатских транснациональных корпораций занимает Sinopes - нефтехимическая компания и PetroChina — китайская нефтегазовая компания, которая является самой крупной по рыночной капитализации.

Что касается европейских ТНК, то они составляют достойную конкуренцию азиатским и американским транснациональным компаниям. [25.C.13]

Таблица 1 - 10 лидирующих компаний на мировом рынке

|

Номер |

Компания |

Страна |

Отрасль |

Выручка, млрд. долл. |

|

1 |

Walmart |

США |

Сектор розничной торговли |

482,1 |

|

2 |

Sinopec |

Китай |

Нефтехимическая промышленность |

283,6 |

|

3 |

Petro China |

Китай |

Нефтегазовый сектор |

274,6 |

|

4 |

Royal Dutch Shell |

Нидерланды-Великобритания |

Нефтегазовый сектор |

264,9 |

|

5 |

Volkswagen |

Германия |

Автомобильная промышленность |

246,2 |

|

6 |

ExxonMobil |

США |

Нефтегазовый сектор |

236,8 |

|

7 |

Toyota |

Япония |

Автомобильная промышленность |

235,8 |

|

8 |

Apple |

США |

Технологический сектор |

233,3 |

|

9 |

BP |

Великобритания |

Нефтегазовый сектор |

218,7 |

|

10 |

Berkshire Hathaway |

США |

Инвестиционные услуги |

210,8 |

Одной из лидирующих европейских компаний занимающее 4 место в мировом рейтинге является нефтегазовая компания RoyalDutchShell, а также автомобильная компания Volkwagen. [16]

Международные монополии наносят большой вред национальным экономикам и в целом всей мировой экономике. Она лишает рынок оченьважного свойства - это свободная конкуренция. Каждый год государство тратит огромные деньги на борьбу с международными монополиями.

Таким образом, транснациональные корпорации стали полноправным и значительным субъектом международных экономических отношений, в настоящее время представляют собой необходимое звено процесса повышения глобальной производительности труда и роста уровня жизни общества; развитие транснациональных корпораций - естественный процесс эволюционных изменений в мировой экономике.

Основной угрозой усиления деятельности ТНК является глобальная монополизация отдельных рынков; в этой связи роль правительств государств - активно бороться с этой угрозой; крупнейшими монополистами в мире являются американские ТНК, именно в этом регионе сосредоточено наибольшее их число. Однако усиленно сокращают разрыв европейские и азиатские ТНК, стремясь занять устойчивую позицию на мировом рынке.

Выводы:

Основные характеристики монополистической конкуренции: относительно большое число некрупных фирм; эти фирмы производят разнообразную продукцию, продукт каждой фирмы в чем-то специфичен, потребитель легко может найти товары-заменители и переключить свой спрос на них; сохраняются возможности относительно легкого вступления в отрасль новых производителей.

Неценовая конкуренция — главное оружие монополистической конкуренции. Особое значение в ней приобретает реклама. Проникновение на рынок монополистической конкуренции довольно легкое; достаточно предложить товар со свойствами, которые заинтересуют покупателя. Монополистическая конкуренция свойственна реально существующим рынкам. Она помогает покупателю наиболее полно удовлетворить потребности, активизирует торговлю и производство. Олигополия — это господство на рынке нескольких фирм, производящих идентичные или схожие товары.

В условиях олигополии возможна как ценовая, так и неценовая конкуренция. Между предприятиями существует тесная взаимозависимость. Чистая, или абсолютная, монополия — это такая рыночная ситуация, при которой имеется только один продавец товара, у которого нет близких заменителей. Отсутствие близких заменителей означает, что у покупателя остается выбор не между товарами, а между тем, покупать ли данный товар или отказаться вообще от удовлетворения потребности в нем.

Глава 2. Актуальные проблемы монополизации отдельных сегментов российского рынка

2.1. Монополизация российского рынка авиаперевозок

В 2014 г. состояние российской экономики резко ухудшилось. Снижение покупательной способности, девальвация рубля и его волатильность к основным валютам стали основными характеристиками кризисной ситуации в стране. Росстат оценил спад экономики России в 2015 г. в 3,7%. По данным Минэкономразвития, падение ВВП России в 2015 г. составило 3,8-3,9%. [27.C.11]

Кризис в разной степени затронул различные отрасли экономики. Серьезные проблемы возникли, например, на рынке авиаперевозок. Настоящим потрясением для отрасли стала информация о прекращении работы крупнейшей авиакомпании «Трансаэро».

Проблемы у компании возникли уже в 2014 г. Именно тогда генеральный директор Ольга Плешакова сообщила, что «Трансаэро» не может больше платить за топливо. На тот момент авиакомпания была должна 2,5 млрд руб. «Роснефти» и 2 млрд руб. «Газпром-Аэро». В результате в конце 2014 г. правительством было выделено авиакомпании 9 млрд руб. Эти средства были потрачены на эксплуатационные расходы, а также на топливо и аэропортовые сборы. [16]

Но выделенных правительством денег хватило ненадолго. Уже в марте 2015 г. «Трансаэро» сообщила, что ей может понадобиться еще 4050 млрд руб.

Вторая трудность, с которой столкнулась компания - это резкая девальвация рубля. Она вызвала резкое снижение покупательной способности населения. Как известно, практически всегда рынок авиаперевозок одним из первых ощущает падение доходов населения, которые в 2015 г. снизились на 4%. Стоит отметить, что годом ранее они сократились на 1%. Таким образом, в результате снижения доходов люди стали отказываться от поездок за границу, спрос на международные авиаперевозки сократился. [26.C.24]

По различным оценкам экспертов, продажи билетов на международные рейсы снизились примерно на 20-50%. Но при этом компания «Трансаэро» продолжала обслуживать кредиты. И с начала 2015 г. выплатила банкам-кредиторам 12,5 млрд руб. [16]

Девальвация стала основной причиной, по которой ЦБ РФ повысил ключевую ставку. Компания «Трансаэро» заявила, что 80% убытка за первые два квартала - это возросшие ставки кредитов и процентные платежи по рублевым кредитам, а также отрицательные курсовые разницы [16].

В результате «Трансаэро» нарастила огромные долги, которые возникли как следствие девальвации рубля и ряда других причин. По разным оценкам, компания ожидала получить от государства около 20-50 млрд руб., чтобы хоть как-то улучшить свое экономическое положение. Однако правительство предпочло отдать все гарантии «Аэрофлоту».

Сообщения о возможном банкротстве «Трансаэро» стали появляться уже осенью 2015 г. Так, 1 сентября в СМИ появилась информация о покупке «Аэрофлотом» 75% плюс одной акции «Трансаэро» вместе с ее долгами, которые на тот момент составили 260 млрд руб. [28].

Стоит отметить, что в этой истории было замечено участие авиакомпании S 7. Ее владелец В. Филев, боясь монополизации рынка, бросился спасать конкурента. 20 октября он подписал соглашение о покупке 51% акций «Трансаэро». Однако уже 21 октября 2015 г. Росавиация отозвала лицензию у компании. [16]

Самые привлекательные и востребованные маршруты (всего 56) были переданы «Аэрофлоту». Еще 45 направлений распределены между «Уральскими авиалиниями» (15 допусков), «ВИМ-Авиа» (9), «Северным ветром» (8), «Оренбургскими авиалиниями» (8), RedWings (6), «ЮТэйр» (4), «Сибирью» (2) и грузовой «ЭйрБриджКарго» (2), «Руслайном» (1), «Таймыром» (1), «Глобусом» (1), «Нордавиа» (1) и «Икаром» (1). Нераспределенными остались 55 маршрутов. По решению Росавиации «Трансаэро» прекратила свою деятельность 26 октября 2015 г. [16].

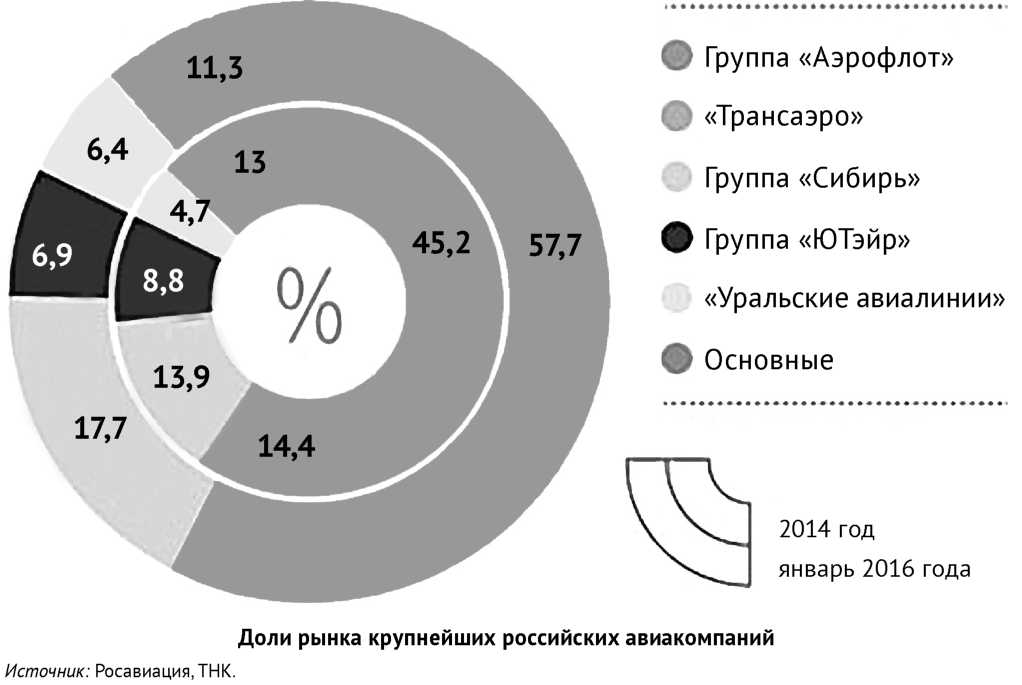

В сентябре 2015 г. «Ведомости», опираясь на данные Росавиации, посчитали, что в случае поглощения «Трансаэро» «Аэрофлотом» и его дочерними компаниями он займет 56,5% рынка пассажирских авиаперевозок [3].

К сожалению, самые негативные прогнозы оправдались. Уже в декабре СМИ на основе данных Росавиации констатировали превышение доли «Аэрофлота» более чем 50%. И уже тогда можно было говорить о рождении нового монополиста.

Комментируя сделку по поводу слияния «Аэрофлота» и «Трансаэро», ФАС отметила, что сложившаяся ситуация существенно ограничит конкуренцию на рынке авиаперевозок. Еще до ухода «Трансаэро» глава ФАС Игорь Артемьев критиковал передачу международных маршрутов «Аэрофлоту», так как полагал, что это может спровоцировать рост цен на авиабилеты. [28]

Однако на встрече с В. В. Путиным, которая состоялась 12 января 2016 г., глава компании «Аэрофлот» В. Савельев доложил Президенту Российской Федерации о том, что авиаперевозчик не стал монополистом. Также он добавил, что по итогам 2015 г. группа «Аэрофлот» имела 42% российского рынка. «То есть ни о каких-то там 50 или более процентах речь не идет», — уточнил Савельев. Авиация — очень конкурентный рынок.

Рисунок 3. Доля рынка крупнейших российских авиакомпаний

Скидка постоянная, распространяется на все международные направления перевозчика и его «дочек», кроме некоторых направлений в СНГ. Не действует скидка на самые дешевые тарифы - класса «промо», акция не распространяется на «сквозные тарифы», предусматривающие перевозку пассажиров с пересадкой в зарубежных аэропортах с участием авиакомпаний- партнеров. Не снижены тарифы авиакомпании «Аврора», летающей на Дальнем Востоке.

Несмотря на проблемы, связанные с уходом «Трансаэро», «Аэрофлот» не ощутил особых потрясений. По итогам 2015 г. авиакомпания перевезла 26,1 млн пассажиров, что означало 10% роста по сравнению с 2014 г. Вместе с дочерними компаниями этот показатель составил 34,9 млн пассажиров, а это уже 14% роста. По мнению аналитика БКС Митча Митчелла, такой успех связан, прежде всего, с девальвацией рубля, хорошей стратегией и эффективным контролем издержек. Действительно, группа «Аэрофлот» в 2015 г. продавала часть билетов в валюте. На фоне ослабевшего рубля выручка росла гораздо быстрее, чем пассажирооборот. [28]

Надо отметить, что дочерние компании «Аэрофлота» также демонстрировали хорошие результаты в прошлом году. Например, чистая прибыль авиакомпании «Победа» составила 37 млн руб. при ожидаемых убытках 1,5 млрд руб. Такой успех аналитики объясняют интенсивным использованием самолетов, экономией на топливе и персонале [3].

С февраля 2016 г. в разных источниках стала появляться информация о том, что доля группы «Аэрофлот» в общем количестве перевезенных пассажиров превысила 50%. По данным Росавиации и расчетам РБК, в январе 2016 г. 54% пассажиров были перевезены бортами «Аэрофлота». По разным оценкам, около 2 млн перевезенных пассажиров пришлось на группу «Аэрофлот».

По сравнению с прошлым годом группа «Аэрофлот» действительно показывала хорошие результаты работы (см. таблицу 4). Пассажиропоток группы и самой авиакомпании увеличился соответственно на 11,6% и 10,7%. У группы на внутренних авиалиниях наблюдалось увеличение числа пассажиров на 19,1%, а пассажирооборота — на 13,1%. «Аэрофлот» также демонстрировал рост данных показателей на 18,5% и 14,3%. Положительная динамика связана, скорее всего, с увеличением спроса на внутренние авиаперевозки, который вызван ростом внутреннего туризма [27].

Таблица 3 -Операционные показатели группы «Аэрофлот» и «Аэрофлот - российские авиалинии»

|

Показатель |

«Аэрофлот» |

«Аэрофлот - российские авиалинии» |

||||

|

Янв. 2016 г. |

Янв. 2015 г. |

Рост, % |

Янв. 2016 г. |

Янв. 2015 г. |

Рост, % |

|

|

Пассажиропоток, тыс. чел. |

2 965,2 |

2 656,3 |

11,6 |

2 005,4 |

1 810,9 |

10,7 |

|

Международные перевозки, тыс. чел. |

1 240,9 |

1 208,2 |

2,7 |

1 062,0 |

1 014,9 |

4,6 |

|

Внутренние перевозки, тыс. чел. |

1 724,3 |

1 448,1 |

19,1 |

943,4 |

796,0 |

18,5 |

|

Пассажирооборот, млн пкм* |

7 624,1 |

6 831,4 |

11,6 |

5 831,9 |

5 330,1 |

9,4 |

|

Международные перевозки, тыс. чел. |

4 505,8 |

4 073,2 |

10,6 |

3 896,9 |

3 637,0 |

7,1 |

|

Внутренние перевозки, тыс. чел. |

3 118,3 |

2 758,2 |

13,1 |

1 935,0 |

1 693,1 |

14,3 |

*Пассажиро-километров.

Как на внутренних, так и на международных линиях по сравнению с прошлым годом наблюдается рост. Несмотря на временное прекращение полетов по самым востребованным маршрутам, таким как в Египет и Турцию, группа «Аэрофлот» по итогам 2015 г. демонстрирует существенный рост перевезенных пассажиров на 2,7% и 4,6%. Положительная динамика, скорее всего, связана со снижением уровня конкуренции. Ведь многие иностранные компании в связи с приостановкой полетов в Турцию и Египет существенно сократили периодичность полетов в Россию. [16]

Еще одной причиной роста можно считать увеличение транзитного пассажирооборота, который осуществляется «Аэрофлотом» через аэропорт «Шереметьево». По данным газеты Коммерсант, по сравнению в 2015 г. доля транзитных пассажиров на рейсах авиакомпании выросла с 39,2 до 44,2% [5].

Стоит отметить, что по данным INTERFAX.RU1 марта 2016 г. руководитель Федеральной антимонопольной службы Игорь Артемьев, обеспокоенный развитием событий на российском рынке авиаперевозок, следующим образом прокомментировал сложившуюся ситуацию: «54% это не 74%, и бежать куда-то с топором и говорить „немедленно 4% продавать", по его мнению, неправильно». Кроме того, глава ФАС отметил, что будет усилен мониторинг цен «Аэрофлота» [28].

Однако ценовая политика авиаперевозчиков не единственный фактор, вызывающий увеличение тарифов на билеты. Большую роль в определении стоимости билетов также играют тарифы на услуги аэропорта. В настоящее время тарифы существенно увеличились в результате решения ФАС о необходимости дерегулирования сборов на взлет-посадку, авиационную безопасность, стоянку самолетов и услуги аэровокзального комплекса. Рассматривая сборы отдельно по каждому виду услуг, нетрудно заметить, что больше всего тарифы выросли в авиационном комплексе аэропорта «Домодедово». На внутренних авиалиниях сборы увеличились на 27%. Кроме того, подорожали взлет-посадка (на 15%) и авиационная безопасность (на 26%). [16]

Рост сборов на услуги аэропорта «Шереметьево» заметно ниже, чем в «Домодедово». На взлет-посадку он составил 12%, на авиационную безопасность — 3% и на услуги авиакомплекса — 9%.

Получается, что пассажирам придется переплачивать не только за ослабление конкуренции, связанной с банкротством «Трансаэро», но и за индексацию тарифов услуг аэропорта? Специалисты уверяют, что резкого роста цен на билеты не будет, так как в общей структуре затрат дерегулируемые расходы занимают совсем незначительную долю. В целом, на многочисленные расходы за обслуживание самолета приходится 15-20% от всех затрат авиаперевозчика. Однако на рассматриваемые услуги приходится около 1,5-2%. [28]

Между тем для среднемагистрального самолета с загрузкой 60-70% стоимость рейса в «Домодедово» возрастет на 12 тыс. руб., что вызовет рост расходов на 20%. В «Шереметьево» эта стоимость возрастет немного меньше, примерно на 6 тыс. руб. В этом случае рост расходов составит 10% соответственно.

Соотношений сил на российском рынке авиаперевозок меняется кардинальным образом, «Аэрофлот» уже не только доминирует, но и монополизирует рынок авиаперевозок. На данный момент, его доля по сравнению с январем 2015 г. выросла с 45,2 до 57,7%. На многих внутренних авиалиниях он перевозит уже 80-100% всех пассажиров. В связи с этим эксперты прогнозируют повышение цены билетов на 10%. О возможном повышении стоимости полетов уже предупредили «Аэрофлот» и S 7 [7]. Тем временем фактическое повышение цен можно наблюдать уже сегодня. По сравнению с прошлым годом авиабилеты во Владивосток подорожали на 13%, в Лондон — на 76% (в денежном эквиваленте стоимость возросла с 17 тыс. до 30 тыс. руб.) [28].

По итогам 2015 г. «Аэрофлот» сумел преодолеть все сложности, связанные с банкротством конкурента. Еще совсем недавно доля рынка компании была 42%, в 2015 г. она уже достигла 54%, а по некоторым данным составила 57,7%. Эти данные дают основание говорить о монополизации рынка авиакомпанией «Аэрофлот», которая продолжает политику роста тарифов на билеты.

Вероятно, пришло время заинтересованным игрокам, и в первую очередь государству, серьезно переосмыслить результаты перераспределения российского рынка авиаперевозок. Государству пора создать и запустить механизм определения тарифов на социально-значимые пассажирские авиаперевозки и усилить контроль за ростом тарифов и сборов поставщиков аэропортовых услуг. Только тогда российский рынок сможет преодолеть все трудности, возникшие за последние два года, и обрести стабильность.

2.2.Монополизация рынка молока и социальные риски

Сегодня большинство рынков находится под влиянием крупных компаний, и рынок молочных продуктов России не является исключением.

В 2010 году Вим-Билл-Дан и Юнимилк - два «гиганта» молочной промышленности объединяли по всей территории России более 30 предприятий по производству и реализации молочной продукции, и являлись крупнейшими игроками на локальных рынках. В некоторых регионах доля компаний ВиммБилл Данн и Юнимилк доходила до 40-50% и более. [16]

К началу 2011 года все крупные российские производители молочной продукции были консолидированы транснациональными корпорациями PepsiCo и Danone, таким образом, самые крупные перерабатывающие предприятия страны вошли в состав иностранных активов.В 2014 году PepsiCo и Danone заняли 19% рынка переработки молока России [11]. А на региональных рынках их доля доходит до 40-50% и более. Так в Центральном Федеральном округе по Москве и Московской области доля PepsiCo и Danone составляет 33% и 25%, а во Владимирской области 56% и 33,9% рынка соответственно. За двумя транснациональными лидерами следует воронежский АО «Молвест» [28].

Можно сделать вывод, что на национальном уровне рынок молока в России является олигополией стремящимся к дуополии.

Олигополия-тип рыночной структуры, в которой доминируют несколько главных игроков, каждый из которых владеет достаточной частью рынка, чтобы влиять на ценовую политику отрасли.

Для конечного потребителя движение рынка от совершенной конкуренции к монополии является опасной тенденцией. Чем дальше рынок перемещается от состояния совершенной конкуренции, тем в большей степени стоимость переходить от потребителя к поставщику. В такой ситуации рыночная власть принадлежит монополиям или олигополиям, что сводится к полному контролю поставок отдельного вида товаров или услуг и позволяет им влиять на конечные показатели рынка. [16]

Возникает ситуация отсутствия конкуренции, а производители молока не имеют возможности влиять на цену сдаваемого ими молочного сырья-и цены устанавливают перерабатывающие предприятия.

Небольшие региональные заводы, не имеющие в своем портфеле дорогих продуктов, не в состоянии выдерживать ценовую конкуренцию с крупными молкомбинатами и многие из них уходят с рынка или переключаются на узко сегментированные ниши.

Олигополисты тщательно следят за действиями конкурентов и зачастую выбирают согласованность в своем стратегическом поведении.

Олигополистические компании не способны манипулировать своими рынками так же, как монополистические, но используя возможность ценовогосговора для одновременного повышения или понижения цены, или объемов продукции.

Так, в 2009 году Подмосковным управлением Федеральной антимонопольной службы было заведено дело на компании "Данон", "Вимм- Билль-Данн", "Эрман" и "Кампина", закупавшие около 90% сырья региона, по поддержанию монопольно низкой цены на закупаемое молоко и раздел товарного рынка. Подмосковный Минсельхоз информировал, что компании одновременно снизили цены на сырье на 25-26%, в связи с чем закупочная цена стала ниже уровня рентабельности производства молока [16].

В условиях редких случаев ценовой конкуренции олигополисты для получения прибыли используют неценовые методы повышения конкурентоспособности, и прежде всего дифференциацию продукта.

Так, PepsiCo Россия производит молочную продукцию 12 торговых марок. В свою очередь «Группа компаний Danone» располагает 10 брендами, причем марки «Биобаланс» и «Простоквашино» присоединились после объединения Danonec «Юнимилк». Воронежский ГК «Молвест» имеет в своем продуктовом портфеле 6 брендов.

Количественный опрос, проводившийся в феврале 2013 года среди жителей Москвы (табл. 5), покупающих молоко [4], подтверждает статистику, приведенную в начале статьи.

Безусловными лидерами во всех трех категориях выступают торговые марки двух олигополистов российского рынка молочной продукции.

При этом бренды локального производителей являются дополнительным к основной марке потребителя.

Таблица 5 - Популярность торговых марок молочной продукции

|

Категория опроса |

1-ое место |

2-ое место |

3-е место |

4-ое место |

5-ое место |

|

Знание марки |

«Домик в деревне»/ PepsiCo Россия |

«Простоквашино »/ Группа компаний Danone |

«М» (Лианозовское)/ PepsiCo Россия |

«Останкинское» |

«Веселый молочник» / |

|

Останкинский й МК |

PepsiCo Россия |

||||

|

Знание рекламы марок |

«Домик в деревне»/ PepsiCo Россия |

«Простоквашино »/ Группа компаний Danone |

«Веселый молочник»/ PepsiCo Россия |

«Агуша»/ PepsiCo Россия |

«Тема»/ Группа компаний Danone |

|

Какие марки покупают |

«Домик в деревне»/ PepsiCo Россия |

«Простоквашино »/ Группа компаний Danone |

«М» (Лианозовс кое)/ PepsiCo Россия |

«36 копеек»/ Останкински й МК |

«33 коровы»/ Очаковский МК |

Положительное восприятие бренда потенциальным потребителем является частью неценовой конкуренции. В этих целях олигополисты используют рекламные кампании, проводят социально-значимые исследования и участвуют в государственных отраслевых программах для повышения узнаваемости своих продуктов среди потребителей. [28]

В 2015 году Группа компаний Danone заняла десятое место в топ-30 крупнейших российских рекламодателей с бюджетом 3,4 млрд. рублей с НДС [5] на закупки рекламы в пяти медиа: ТВ, пресса, радио, ООН (реклама outofhome), интернет.

Развитие олигополистических компаний-это стратегическое развитие конкурентоспособности с высокими вложениями в НИОКР и технологических инноваций.

Рыночную власть олигополистов усиливает усиливающаяся олигопсония федеральных розничных сетей.

Если несколько десятилетий назад монопсонические и олигопсонические компании считались теоретическими редкостями, сегодня они оказывают огромное, а иногда даже и определяющее влияние на то, что именно будет производиться, где, кто получит прибыль и в каком размере, а также что станут покупать люди.

Рыночная власть федеральных розничных сетей наращивается с каждым годом за счет поглощения небольших торговых ритейлеров. Так на начало 2016года семь крупнейших розничных торговых сетей контролировали 22,5% российского рынка [6]. Через объемы продаж торговля удостоверяет спрос на тот или иной бренд, на ту ли иную продукцию. Торговые сети имеют в своем распоряжении достаточное количество рычагов для формирования этого спроса. С этой целью используют инструменты мерчендайзинга, выставляя условия по входу в торговую сеть или выводу единицы одной товарной группы для расширения ассортимента переработчика, а также прописывая условия трейд- маркетинга в дополнительных соглашениях, такие как место за полку, квартальные бонусы в фонд сети, участие в акциях магазина.

Являясь главным звеном в экономической цепочке производитель — переработчик — реализация ритейл выступает монополистом, выставляя переработчику условия для ко-маркетинга, вызывающего синергетический эффект при совершении потребителем своего выбора.

Такие затраты на сотрудничество с розничными сетями по реализации и продвижению своего продукта могут позволить только крупные переработчики, что еще больше усиливает власть олигополистов над формированием показателей рынка отрасли.

Важность выстраивания отношений с торговлей даже для олигополистов, подчеркивает тот факт, что риск, связанный с невозможностью реализовать свою продукцию через оптовых продавцов и розничные предприятия торговли Группа компаний Danone в России ставит на 4-ое место среди 9 основных рисков предприятия [7].

Аккумулирование рыночную власть, и использование ее, как инструмента стратегического развития, максимизация прибыли олигополии может привести к следующим социальным рискам.

Ценовая дискриминация по отношению к покупателям с большей покупательной способностью, запрашивая с них более высокую цену, в то время, как потребители с меньшей покупательной способностью продолжают платить стандартную цену. В ситуации отсутствия альтернативный предложений покупатели с большей покупательной способностью вынуждены платить любую установленную поставщиком продукта цену. Диспаритет цен в цепочке производство-переработка-реализация приводит к понижению инвестиционной привлекательности сектора и отсутствия стимулов для развития и повышения эффективности отрасли. [16]

Снижение эффективности является не таким очевидным социальным риском, чем отсутствие ценовой конкуренции приводит к тому, что у олигополий нет внешних стимулов для устранения неэффективности внутренних процессов или поиска возможностей для сокращения издержек. Олигополии стремятся сократить издержки не за счет собственных производственных ресурсов и повышения эффективности управленческих процессов, а за счет поставщиков сырья, диктуя им невыгодные ценовые условия.

Снижение темпов инновационного развития, поскольку на контролируемом рынке диверсификация имеет малую ценность. В результате сокращаются внедрений продуктовых для лучшего удовлетворения потребительского спроса.

Чистые издержки монополии приводят к неэффективным экономическим результатам в целом, поскольку монополиям выгодно производить меньший объем продукции, одновременно запрашивая за него большую цену, чем если бы это происходило в условиях конкурентного рынка.

Вышеперечисленные последствия воздействия олигополии и монополии на экономику приводят к занижению цен поставщиков сырья и уменьшению власти потребителя стимулировать введения инноваций и сокращения издержек.

Олигополизация российского молочного сектора вызывает в рамках региона новый для страны — риск закрытия системообразующего предприятия, который прибавляется к основным классическим рискам молочной индустрии.

Кризис 2014 года повлек за собой волну закрытия региональных системообразующих предприятиях отрасли, входящих в активы транснациональных компаний. Группа компаний Danone в первые месяцы кризиса закрыла около 10 производственных площадок.

В 2016 году началось закрытие «Молочного комбината Чебоксарский» [28], производство молока и молочной продукции которого составляло более 35% доли рынка в географических пределах Чувашской Республики. Также закрытию подлежал молочный завод в Томске, который по оптовой торговле молоком питьевым пастеризованным составляет более 35% доли рынка, а молоком питьевым ультрапастеризованным, молоком топленым и сметаной-более 50% рынка в географических пределах Томской области, а также являлся единственным молокоперерабатывающим предприятия города.

Закрытие региональных системообразующих предприятий подрывает пищевую безопасность региона, приводит к социальной незащищенности населения. Для сохранения высвобождающегося сырья, производителям необходимо в кратчайшие сроки наладить его сбыт другим переработчикам, установить логистические связи, и выдержать конкуренцию с другими производителями-конкурентами. На поиск и установление новых контрактных договоренностей требуется достаточно время и это происходит в условиях дефицита молока-сырья в российской молочной отрасли.

Сетевая бизнес-структура молочной индустрии или молочный кластер может стать основным инструментом стратегического развития отрасли региона, способного обеспечить пищевую безопасность, занятость населения, спрос, как на молоко-сырье, так и на готовую продукцию налаженные, стабильные, взаимовыгодные связи с соседними регионами, и может стать ведущей стратегией управления социальными рисками, которые вызывают действия олигополистов.

Решение оптимизации необходимо искать не только внутри организации за счет традиционных инструментов, но и за счет выстраивания новых структур кластерного типа между участниками сектора региона, что повысит уровень конкуренции среды между региональными игроками молочной индустрии.

Принимая во внимание, что по мере роста масштаба производства разница во внутренней экономии между крупным и очень крупным предприятием стирается, и часть ресурсов, дающие эту экономию исчерпываются, локальное производство, организованное в виде нескольких предприятий малого и среднего бизнеса, но поддерживающее кооперативные экономические связи, может служить альтернативой крупным производствам.

Это позволяет, используя одновременно внутреннюю экономию совокупного объема производства на территории и все преимущества внешней экономии, оставаться гибкой организационной структурой, способной быстро реагировать на изменения конъюнктуры, приспосабливаясь к ней, и быстрее и легче внедрять нововведения на предприятиях всех отраслей территориального производства, объединенного кооперативными связями.

Региональная цепочка ценности отрасли, организованная в кластерную структуру сохраняет все преимущества, присущие крупномасштабному производству, такие как, разработка и внедрение новых технологий, использование оборудования, спроектированного по требованиям собственного производства, адаптация производимой продукции к требованиям участников местного производства; экономия, вытекающая из высокой организации закупок и продаж; экономия на транспортных издержках, приобретение репутации крупного предприятия и большие расходы не рекламу, привлекательность для трудовых ресурсов с уникальной квалификацией. [28]

Одновременно кластерная структура позволяет избежать таких ограничений для дальнейшего развития вертикально-интегрированных структур, как бюрократизации производственного процесса, большие расходы на поддержание громоздких систем контроля. Эти ограничения обязательно приходят на определенном этапе жизненного цикла компании, и не смотря на прочное место на рынке и даже продолжающееся расширение за счет увеличения капитала крупная компания начинает терять гибкость и проигрывать конкуренцию более молодыми и меньшими по размеру компаниями. Таким образом, расширение совокупного производства кластера увеличивает те виды экономии, которые не зависят от размера отдельных компаний. И один из самых важных источников такой экономии является рост смежных отраслей производства, расположенные на одной территории и сотрудничающие друг с другом.

Помимо преимуществ экономического характера кластер, выступая на рынке как отдельная бизнес-единица с единой стратегией, получает доступ к программам государственной поддержки, выгодным условиях кредитования специализированных банков, участию в тендерах крупных контрактов, возможности выпуска продукции под собственной торговой маркой, и как итог всего перечисленного повышается инвестиционная привлекательность отрасли региона.

В цепочку кластера предполагается объединить предприятия от производителей молока и переработчиков и заканчивая торговыми организациями и даже банками.

При этом ядром кластера являются производство молока сырья, племенные хозяйства, производители комбикорма и кормовых добавок.Как результат деятельности кластера планируется изменение структуры розничный цены цельномолочной продукции: увеличение доли производства сырого молока с 30% до 45% и уменьшение наценки торговых сетей вдвое, с 20% до 10%.В рамках кластера помимо увеличения объемов производства и выведения на рынок новых брендов традиционной продукции, диверсифицировать производственную деятельность и начать выпуск новых видов продукции.

Выводы:

Анализ уровня монополизации современной экономики России Разрушение рынков монополистами не сулит экономике ничего хорошего. Подавляя конкуренцию, они подавляют стимулы к технологическим инновациям, делают экономику чрезвычайно расточительной, развивающейся главным образом за счет привлечения дополнительных ресурсов, обрекают ее на низкую эффективность.

Для получения прибыли в отсутствии конкурентов не обязательно осваивать эффективные технологии, снижать затраты и расширять сбыт, достаточно навязать потребителям монопольные цены. В монополизированной экономике цены слабо реагируют на колебания потребностей и спроса, а монополии заглушают импульсы, которые идут от спроса к производству. При изучении того или иного рынка принимается во внимание способность, действующих на нем фирм обеспечить своевременное обновление выпускаемой продукции, ее высокую конкурентоспособность, высокое качество, эластичность цен.

Если эти требования недостижимы, то рынок признается монополизированным, а действующие на нем фирмы подлежат демонополизации. Контроль за степенью монополизации наиболее чувствителен в отраслях, генерирующих технологические нововведения и оказывающие влияние на состояние всей экономики. Монопольная политика вызывает в ответ формирование государственной политики, главной задачей которой становится поддержание высокой конкурентоспособности рынков. В России с переходом к рыночным отношениям, когда предприятия получили реальную экономическую самостоятельность, остро встала проблема демонополизации экономики. Предприятия, освободившись от зависимости перед вышестоящими органами, министерствами и ведомствами, поучив полное право определять объемы производства и цены реализуемой продукции, начали действовать как классические рыночные монополии. Основной из всех проблем советской экономики был маленький рынок сбыта ее продукции и небольшие объемы производства.

Основным целевым рынком был СССР или, в лучшем случае, Советский Союз плюс Восточная Европа. Продажи на таком небольшом рынке не позволяли иметь конкурентоспособные масштабы производства. В то же время на внутреннем уровне советско-российская экономика оказалась высоко монополизированной. Но даже несмотря на это российские предприятия из-за своей малозначительности оказались неспособными добиться настоящей эффективности в условиях либерализации цен и начавшейся вслед за ней разрушительной инфляции. Экономика России претерпевает существенные изменения. В ходе приватизации очевидно уже разрушены старые технологические комплексы, этому способствовали процессы разрушения общего экономического пространства сначала между Союзом и странами Восточной Европы, потом между республиками бывшего СССР. Но если в начале приватизации многие экономисты считали, что предприятия сами, под влиянием рыночных механизмов, начнут искать пути к новым формам объединений, создавать новые хозяйственные комплексы, то они ошибались. Необходимо участие государства, которое должно координировать деятельность предприятий, указывать им общие ориентиры.

Государственный монополизм в России, складывался под влиянием следующих факторов: наличие административно командной системы управления: директивное управление и централизованные доходы; устойчивый и массовый дефицит, монополия возникая из дефицита может сама его воспроизводить, так как не заинтересована в полном удовлетворении потребительского спроса; концентрация и специализация производства. Здесь можно выделить и распространившуюся в свое время систему натурального распределения, которая разрушает рынок и обеспечивает всевластие монополий. В силу своего значения для экономики внимание привлекают три главные монополии — «Газпром», «ЕЭС России» и МПС.

Заключение

В ходе проделанной работы были изучены и раскрыты следующие вопросы:

1)понятие монополии и ее виды;

2)экономические санкции, виды, причины и последствия;

3)было проанализировано влияние экономических санкций на монополизацию рынка.

4) проанализировано влияние экономических санкций на монополизацию рынка;

5) на основании сделанных выводов сформулированы предложения по регулированию монополизации внутреннего рынка Российской Федерации в условиях экономических санкций.

Экономические санкции тесно связаны с политическими отношениями между государствами и их главами. Примером этому явилась ситуация развернувшаяся на мировой арене из-за вооруженного конфликта на территории Украины. этот конфликт стал хорошим поводом для введения экономических санкций по отношению к России. Среди целей, которых можно выделить уменьшение или уничтожение российских конкурентных компаний на европейском рынке, например: санкции наложены на российские газовые нефтяные компании; на их дочерние предприятия; произошел запрет на экспорт в Россию технологий нефтедобыча и нефтепереработки; произошел отказ от совместных проектов в нефтяной сфере, а также уничтожение внутренней экономики страны.

Вопреки усилиям зарубежных стран и их лидерам экономические санкции против России пока практически не сработали. В геополитическом плане они ускорили разворот России к Китаю и Турции к поиску новых партнеров и соответственно новых условий для конкуренции на мировом рынке.Также можно отметить, что развитие производств внутри страны также положительно скажется на общем экономическом состоянии РФ.

Библиография:

- Конституция Российской Федерации (принята всенародным голосованием 12.12.1993) (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 № 6-ФКЗ, от 30.12.2008 № 7-ФКЗ, от 05.02.2014 № 2-ФКЗ, от 21.07.2014 № 11-ФКЗ)

- Кодекс Российской Федерации об административных правонарушениях от 30.12.2001 N 195-ФЗ (ред. от 07.02.2017)

- Гражданский кодекс Российской Федерации (часть вторая) от 26.01.1996 N 14-ФЗ (ред. от 23.05.2016)

- Уголовный кодекс Российской Федерации от 13.06.1996 N 63-ФЗ (ред. от 17.04.2017)

- Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 N 146-ФЗ (ред. от 28.12.2016)

- Федеральный закон от 26.07.2006 N 135-ФЗ (ред. от 03.07.2016) "О защите конкуренции"

- Федеральный закон от 13.03.2006 N 38-ФЗ (ред. от 05.12.2016) "О рекламе"

- О естественных монополиях [Электронный ресурс]: Федеральный закон от 17.08.1995 N 147-ФЗ (ред. от 05.10.2015) // Справочно-правовая система Консультант плюс.

- Об утверждении Положения о Федеральной антимонопольной службе [Электронный ресурс]: Постановление правительства РФ от 30.06.2004 N 331 (ред. от 25.12.2015) (с изм. и доп., вступ. в силу с 10.01.2016) // Справочно-правовая система Консультант плюс.

- Абросимова О.Ю., Шмырова Н.В. Естественные монополии: проблемы развития // Российское предпринимательство. − 2010. − № 3. − Выпуск 1 (154). – С. 30–36.

- Абросимова О.Ю., Шмырова Н.В. Проблемы государственного регулирования естественных монополий // Российское предпринимательство. − 2012. − № 5 (203). – С. 4–10.

- Авдашева С.Б., Аронин В.А., Ахполов И.К. и др. Конкуренция и антимонопольное регулирование: учебное пособие для вузов / Под ред. А.Г. Цыганова. М.: Логос, 2011. – 450 с.

- Богданов, Д. Д. Институциональные аспекты регулирования ценового поведения доминирующей фирмы // Таврический научный обозреватель. — 2015. — № 1. — С. 15-16.

- Богданов, Д. Д. Развитие конкуренции на рынке электроэнергетики // Экономика: вчера, сегодня, завтра. — 2011. — № 2. — С. 91-103.

- Борисов Е.Ф. Экономическая теория: Учебник. - 3-е изд., перераб. и доп. -- М.: Юрайт-Издат, 2011. – 320 с.

- Воробьев А. Скидка от «Аэрофлота» // Ведомости. 2016. № 4003. http://www.vedomosti.ru/ business/articles/2016/01/2 8/62 5 781-aeroflot-na- 10-snizil-tarifi-mezhdunarodnie-reisi

- Гаврилов А.Л. Проблемы реформирования естественных монополий // Фундаментальные исследования. – 2012. – №4 – С. 41.

- Гальперин В.М. Микроэкономика: учебник / В.М. Гальперин., С.М. Игнатьев., В.Л. Моргунов – СПб.: Экономическая школа, 2010. – 226 с.

- Городецкий А. Павленко Ю. Реформирование естественных монополии // Вопросы экономики. – 2010. – №1.– С137-138.

- Государственное регулирование экономики и социальные проблемы модернизации : сб. науч. тр. : в 2 ч. / Рос. акад. наук, Ин-т систем. анализа ; редкол. : М.Г. Завельский (отв. ред.) [и др.]. – М. : УРСС, 2007. – Ч. 1. – 356 с.

- Ди Лоренцо Томас. Миф о «естественной монополии» // Современная конкуренция. - 2014. - № 5. - С. 100-114.

- Зотов А.П., Галлямова Д.Х. Методы государственного регулирования функционирующих естественных монополий // Экономика и управление. - 2012. - №4. - С. 84.

- Иванькова Е.И., Матвеев Ю.В. Естественные монополии в условиях модернизации экономики России // Материалы V Международной студенческой электронной научной конференции «Студенческий научный форум» URL: http://www.scienceforum.ru/2013/196/2168.

- Кузнецова Е. На авиарынке ужесточился естественный отбор // Коммерсантъ. 2016. № 72. С. 10.

- Кузнецова Е., Занина А., Локшина Ю. От смены крыльев направление не меняется // Коммерсантъ. 2016. № 50. С. 13.

- Лабыкин А. Судьба «Трансаэро»: спасатели vs ликвидаторы // Эксперт. 2015. № 44. С. 24-24.

- Огородников Е. Пункт назначения для «Трансаэро» // Эксперт. 2015. № 36. С. 11-12.

- Терентьева А., Петлевой В. «Аэрофлот» возьмет «Трансаэро» на буксир // Ведомости. 2015. № 3908. URL: http:// www.vedomosti.ru/business/articles/2015/09/02/607 132-aeroflot-stanet-supergigantom?esrb

- «Имущественное налогообложение банков в РФ» (Характеристика и экономическая сущность налога на имущество)

- «Роль мотивации в поведении организации» (Понятие мотивации персонала)

- «Защита прав собственности» (Понятие и содержание права собственности)

- «Задачи нотариата» (ПОНЯТИЕ НОТАРИАТА)

- Нотариат в Российской Федерации (История возникновения российского нотариата. Основные мировые системы нотариата)

- Теории агрессии и подражания.

- Отчет об оценке рыночной стоимости здания общей площадью 950 кв.м. с земельным участком

- «Оценка стоимости права собственности на обыкновенные акции представленных в виде бездокументарных именных ценных бумаг в количестве 1550 штук Публичного акционерного общества «Газпром»

- Организация коммерческих сделок в сфере торговли (Понятие и сущность коммерческой деятельности)

- Сущность, функции и тенденции развития розничной торговли в России

- Состояние и развитие потребительской кооперации РФ, на пример реально существующей организации (Эффективность деятельности предприятия, её сущность и показатели)

- «Прогнозирование и планирование финансов»