«Оценка стоимости права собственности на обыкновенные акции представленных в виде бездокументарных именных ценных бумаг в количестве 1550 штук Публичного акционерного общества «Газпром»

Содержание:

Введение

- С развитием рыночной экономики в России и возникновением большого числа коммерческих предприятий возросла потребность в их оценке при инвестировании, кредитовании, страховании, исчислении налогооблагаемой базы, реструктуризации и ликвидации.

- На сегодняшний момент актуальность оценки бизнеса очень высока, поскольку в процессе оценки выявляются возможные и адекватные подходы к управлению компанией, обеспечивающие максимальную эффективность ее деятельности и конкурентоспособность, дает реалистичное представление о потенциальных возможностях компании, что важно не только для собственников, но и для инвесторов, кредиторов.

В зарубежной практике оценки, которая имеет многовековой опыт, используется множество различных подходов к анализу и оценке стоимости бизнеса.

Российские методики оценки стоимости бизнеса, включая оценку акций, в большинстве своем базируются на хорошо изученных западных методиках, адаптированных к российской действительности путем упрощения или исключения некоторых оценочных показателей в связи с несоответствием стандартов западного и российского бухгалтерского учета, несовпадения некоторых приоритетов в показателях оценок различия в законодательстве России и западных стран и т.д.

В 2019 году на фоне замедления темпов роста глобальной экономики, сохраняющейся торговой и геополитической напряженности, падения промышленного производства в Европе, стагнации в автомобильной промышленности по всему миру и смягчения денежно-кредитной политики ведущих Центробанков мира в центре внимания инвесторов оказались развивающиеся рынки, и российский – не исключение. В 2019 году индекс ПАО Московская Биржа увеличился на 28,7%, завершив год вблизи исторических максимумов, а российский рубль стал одной из самых сильных валют развивающихся стран, укрепившись по отношению к доллару на 10,7%. В качестве основных факторов роста российского рынка можно выделить благоприятную внешнюю и внутреннюю конъюнктуру, рекордную и самую высокую в мире дивидендную доходность, начало цикла снижения ключевой ставки ЦБ РФ.

В современной экономической ситуации РФ нужно понимать реальную стоимость акций российских компаний, многие инвесторы недооценивают важность оценки, что является ошибкой, способной привести к существенному

сокращению капитала, что обуславливает актуальность темы курсовой работы.

Целью курсовой работы является систематизация, закрепление и расширение теоретических знаний, углубленное изучение оценки стоимости ценных бумаг, развитие и овладение навыками самостоятельного расчета и творческого решения задачи.

В соответствии с данной целью необходимо решить следующие задачи:

- привести общие сведения и стандарты оценки

- дать описание объекта оценки (акций);

- привести законодательные и другие нормативно-правовые акты по выпуску и обращению ценных бумаг;

- дать краткий анализ объекта оценки;

- охарактеризовать эмитента, выпустившего акции;

- описать подходы и методы оценки;

- провести расчет стоимости пакета акций.

Объектом курсовой работы являются обыкновенные акции, представленные в виде бездокументарных именных ценных бумаг в количестве 1550 штук ПАО «Газпром».

Источниками информации для написания работы послужили законодательные и нормативные акты Российской Федерации, базовая учебная литература, периодические издания, монографии, справочная литература, финансовая отчетность компании и прочие актуальные источники информации.

I. Применяемые стандарты оценки

Оценка выполнена в соответствии с документами, регламентирующими практику

профессиональной оценки, а именно:

- Приказ Минэкономразвития России от 20 мая 2015 № 297 «Об утверждении Федерального стандарта оценки «Общие понятия оценки, подходы и требования к проведению оценки (ФСО № 1);

- Приказ Минэкономразвития России от 20.05.2015 № 298 «Об утверждении Федерального стандарта оценки «Цель оценки и виды стоимости (ФСО №2);

- Приказ Минэкономразвития России от 20.05.2015 № 299 «Об утверждении Федерального стандарта оценки «Требования к отчёту об оценке (ФСО№3);

- Приказ Минэкономразвития России от 01.06.2015 № 326 «Об утверждении Федерального стандарта оценки «Оценка бизнеса (ФСО №8).

Федеральными стандартами оценки, применяемыми для определения рыночной стоимости объекта оценки, являются:

- ФСО-1, раскрывающий общие понятия оценки, подходы к оценке и требования к

проведению оценки, применяемые при осуществлении оценочной деятельности;

- ФСО-2, раскрывающий понятия цели оценки, предполагаемого использования результата оценки, а также определения рыночной стоимости и видов стоимости, отличных от рыночной.

- ФСО-3, устанавливающий требования к составлению и содержанию отчета об оценке, информации, используемой в отчете об оценке, а также к описанию в отчете об оценке применяемой методологии и расчетам.

- ФСО № 8В, в соответствии с п.4 которого объектами оценки могут выступать акции, паи в паевых фондах производственных кооперативов, доли в уставном (складочном) капитале.

Исходя из цели оценки принят следующий вид оцениваемой стоимости – справедливая стоимость.

Справедливая стоимость - это цена, которая может быть получена при продаже актива или уплачена при передаче обязательства при проведении операции на добровольной основе. Цель оценки справедливой стоимости - определить цену, по которой проводилась бы операция, осуществляемая на организованном рынке, по продаже актива или передаче обязательства между участниками рынка на дату оценки в текущих рыночных условиях (то есть выходная цена на дату оценки с точки зрения участника рынка, который удерживает актив или имеет обязательство).

Рыночная стоимость объекта оценки (ст.3 №135-ФЗ) - наиболее вероятная цена, по

которой данный объект оценки может быть отчужден на открытом рынке в условиях конкуренции, когда стороны сделки действуют разумно, располагая всей необходимой информацией, а на величине цены сделки не отражаются какие-либо чрезвычайные обстоятельства, то есть когда:

- одна сторона не обязана отчуждать объект оценки, а другая сторона не обязана

принимать исполнение;

- обе стороны сделки хорошо осведомлены о предмете сделки и действуют в своих

интересах;

- объект оценки представлен на открытый рынок посредством публичной оферты,

типичной для аналогичных объектов оценки;

- оплата производится в денежной форме;

- цена сделки представляет собой разумное вознаграждение за объект оценки, и принуждения к совершению сделки в отношении сторон сделки с чьей-либо стороны не было.

Все прогнозы и допущения, сделанные в ходе оценки, базируются на существующей рыночной ситуации, объеме и достоверности имеющейся информации.

II. Описание объекта оценки (акций)

Описание объекта оценки (акций), количественные и качественные характеристики объекта оценки приведены в таблице 1.

Таблица

Описание объекта оценки (акций)

|

Наименование показателя |

Характеристика показателя |

|---|---|

|

1 |

2 |

|

Ценная бумага |

Акция |

|

Вид ценной бумаги |

Бездокументарная именная |

|

Категория |

Обыкновенная |

|

Тип привилегированных акций |

Привилегированные акции эмитентом не выпускались. |

|

Прочие характеристики акции: |

бессрочные, эмиссионные |

|

Номинальная стоимость акции |

5 рублей |

|

Величина уставного капитала АО |

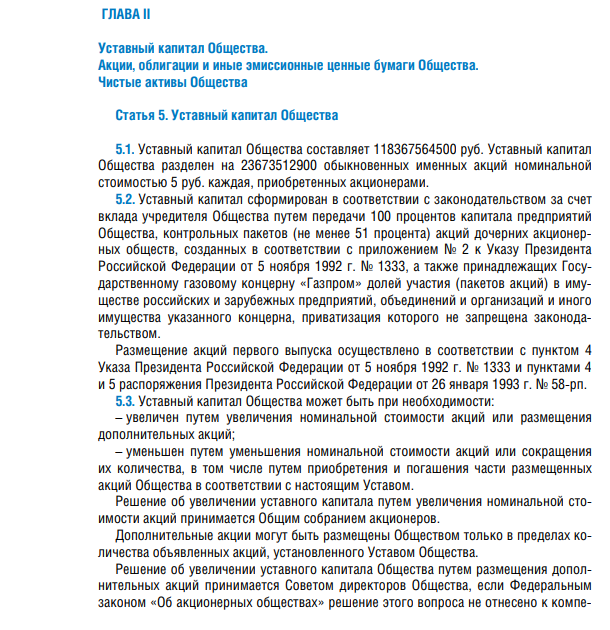

118367564500 руб. согласно п. 5.1 Устава Общества (приложение 1) |

|

Количество размещённых акций в 100% уставного капитала АО |

23673512900 шт. |

|

Количество акций, представленных на оценку |

1550 шт. |

|

Доля оцениваемых акций в уставном капитале АО |

0,000006547% |

|

Акции, выкупленные на общество |

По данным бухгалтерской отчётности эмитента акции, выкупленные на общество, отсутствуют |

|

Количество оплаченных акций |

23673512900 шт. |

|

Количество голосующих акций в обществе на дату оценки |

100% |

|

Доля оцениваемых акций от количества голосующих акций |

0,000006547% |

|

Правоустанавливающий документ на акции |

Решение о выпуске акций зарегистрировано 20 мая 1993г. Министерство финансов РФ |

|

Государственный регистрационный номер выпуска акций Государственный регистрационный номер и индивидуальный номер (код) дополнительного выпуска |

1-02-00028-A - |

Продолжение таблицы 1

|

1 |

2 |

|

Идентификационный номер выпуска |

Международный код (номер) идентификации ценных бумаг (ISIN) – RU0007661625. |

|

Подтверждение обращаемости объекта оценки |

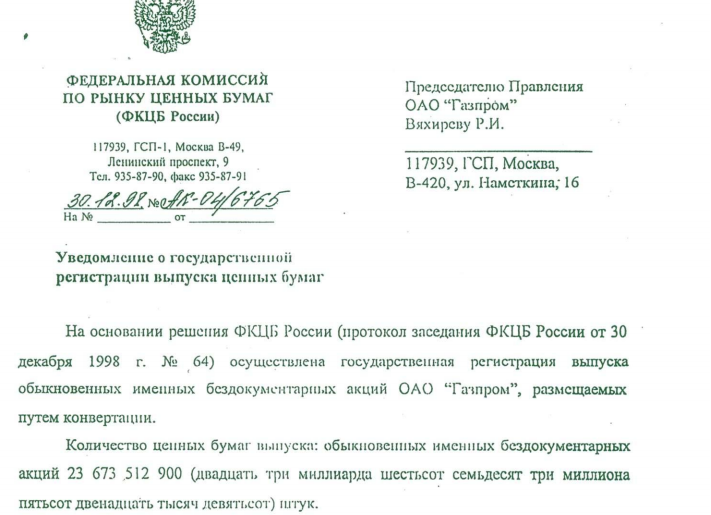

Уведомление о государственной регистрации выпуска ценных бумаг, зарегистрированное в ФСФР России от 30.12.1998г. №АК-04/6765 (приложение 2) |

|

Правоподтверждающий документ на объект оценки, представленный на оценку |

Выписка по лицевому счёту владельца на имя заказчика оценки из реестра акционеров, выписка по счёту депо, выписка по счёту депо Центрального депозитария на дату заключения договора на проведение оценки |

|

Сведения о регистраторе, осуществляющем ведение реестра владельцев именных ценных бумаг эмитента |

АО «Специализированный регистратор – Держатель реестров акционеров газовой промышленности» (АО «ДРАГА»), местонахождение 117420, Москва, ул. Новочеремушкинская, д. 71/32. Лицензия № 10-000-1-00291от 26.12.2003, выдана ФКЦБ РФ |

|

Сведения о профучастнике, осуществляющих учёт прав владельца акции на дату оценки: Депозитарий Центральный депозитарий |

Депозитарный центр ПАО «Газпромбанк». Местонахождение 115419, г. Москва, 2-ой Верхний Михайловский проезд, д. 9, стр. 11. Лицензия ФКЦБ профессионального участника рынка ценных бумаг на осуществление депозитарной деятельности от 10.01.2001 № 177-04464-000100. Небанковская кредитная организация акционерное общество «Национальный расчетный депозитарий». Местонахождения г. Москва, улица Спартаковская, дом 12. Лицензия ФКЦБ профессионального участника рынка ценных бумаг на осуществление депозитарной деятельности от 19.02.2009 № 045-12042-000100. |

|

Обременения акций (залог, судебное решение) |

Информация об обременении акций отсутствует по данным выписки по лицевому счёту из реестра, по счёту депо, по счёту депо Центрального депозитария. |

|

Ограничения обращения акций (объекта оценки) |

Ограничения обращения акций сняты |

|

Распорядительные права акций, в голосующей доле оцениваемых акций на дату оценки |

Принцип голосования на Общем собрании акционеров - «одна голосующая акция общества - один голос», за исключением проведения кумулятивного голосования в случае, предусмотренном Федеральным законом «Об акционерных обществах» |

|

Прохождение акций листинга (делистинга) у организатора торговли |

Акции ПАО «Газпром» включены в первый (высший) уровень листинга Московской биржи |

|

Информация о сделках с акциями эмитента на организованных торгах |

Информация о сделках с акциями эмитента на сайте Московской биржи: https://www.moex.com// |

|

Информация о выплате дивидендов за последние 3-5 лет |

Размер дивидендов на одну акцию 2018г. – 16,61 руб. 2017г. – 8,04 руб. 2016г. – 8,0397 руб. 2015г. – 7,89 руб. 2014г. – 7,20 руб. |

Окончание таблицы 1

III. Законодательные и другие нормативно-правовые акты, регулирующие выпуск и обращение акций

Законодательство, регулирующие выпуск и обращение акций, постоянно изменяется и дополняется в соответствии с новыми правовыми актами в сфере акционерной и биржевой деятельности в целях исключения двусмысленной трактовки положений закона, которые влекут за собой неправомерные операции с ценными документами.

Основными законодательными и нормативно-правовыми актами, регулирующие выпуск и обращение акций, являются:

1.«Гражданский кодекс Российской Федерации (часть первая)» от 30.11.1994 N 51-ФЗ (ред. от 16.12.2019).

2. Федеральный закон от 26.12.1995 N 208-ФЗ (ред. от 04.11.2019) «Об акционерных обществах» (с изм. и дополнениями).

3.Федеральный закон от 22 апреля 1996 года N 39-ФЗ «О рынке ценных бумаг».

4.Положение Банка России от 19 декабря 2019 № 706-П «О стандартах эмиссии ценных бумаг» по состоянию на 01.01.2020 (находится на регистрации в Минюсте России).

5. Положение Банка России от 30 декабря 2014 г. N 454-П (ред. от 25.05.2018) «О раскрытии информации эмитентами эмиссионных ценных бумаг».

В 2020 г. вступил в силу ФЗ от 27.12.2018 № 514-ФЗ «О рынке ценных бумаг» и отдельные законодательные акты РФ в части совершенствования правового регулирования осуществления эмиссии ценных бумаг.

С 28.12.2018 года появился новый тип привилегированных акций -привилегированные акции с преимуществом в очередности получения дивидендов перед выплатой дивидендов по привилегированным акциям любых иных типов и обыкновенным акциям. Права владельцев таких бумаг закрепляются в решении об их выпуске. Установлен запрет на принятие решения о выплате дивидендов по иным акциям до принятия решения о выплате таких дивидендов по привилегированным акциям с преимуществом в получении дивидендов.

Процедура эмиссии ценных бумаг упрощается, регистрацию выпусков ценных бумаг, наряду с Банком России, в определенных случаях должны осуществлять регистраторы, биржи и Центральный депозитарий.

Согласно новому закону регистрация проспекта выпуска ценных бумаг не требуется, если ценные бумаги предлагаются только квалифицированным инвесторам и лицам, имеющим преимущественное право приобретения размещаемых акций или эмиссионных ценных бумаг, конвертируемых в акции, при этом их количество не имеет значения.

Эмиссионные ценные бумаги будут выпускаться только в бездокументарном виде.

IV. Краткий анализ объекта оценки

Информация по развитию газового сектора энергетического рынка.

Согласно прогнозам Международного энергетического агентства мировое потребление энергии в долгосрочной перспективе будет стабильно расти и к 2035 г. увеличится на 15 % по сравнению с уровнем 2018 г. При этом почти две трети прироста потребления энергии будут обеспечены странами Азиатского региона. Потребность в большом объеме энергии превратит Азиатский регион в крупнейшего импортера энерго- ресурсов в мире.

До 2035 г. газ будет являться лидером по объему общемирового прироста энергопотребления в абсолютных показателях.

Важной тенденцией европейского газового рынка является продолжающееся снижение собственной добычи газа в Европе.

Повышение цен на энергоресурсы и развитие технологий разведки и добычи углеводородов в последние десятилетия обусловили рост интереса к производству энергии из нетрадиционных источников.

ПАО «Газпром» увеличил добычу газа на 0,5% - до 500,3 млрд .куб. м по итогам 2019 года, достигнув лучшего результата с 2012 года.

Экспорт в страны ближнего зарубежья вырос в 2019 году на 2,2% - до 37,7 млрд. куб. м., в тоже время объемы экспорта газа в страны дальнего зарубежья сократились на 1,3% - до 199,2 млрд. куб. м газа.

В 2019 году компания начала поставки газа по маршруту «Силе Сибири» в Китай, уже транспортировано 328 млн. куб. м, этот объем будет наращиваться до проектных 38 млрд. куб. м.

Поставки ПАО «Газпром» на внутренний рынок полностью соответствовали уровню спроса, при снижении в 2019 году на 1,6% относительно 2018 года, объем поставок превысил уровни 2015-2017 годов на 4-8%.

Введение санкций против России, некоторые из которых влияют на деятельность ПАО «Газпром», в части ограничения хозяйственной деятельности, что негативно влияет на реализацию отдельных проектов компании и показатели ее деятельности.

Итоги 2019 года, по мнению экспертом, не достигнут рекордных показателей, которые имели место в 2018 году. В 2020 году можно будет ожидать улучшения благодаря вводу в эксплуатацию газопровода «Турецкий поток», а также газопровода «Сила Сибири» в Китай.

Увеличение продаж газа в 2018 году способствовало получению рекордной прибыли.

По рекомендации Совета директоров компании принято решение выплатить в 2019 году дивиденды в размере 16.61 руб. на одну обыкновенную акцию, что вдвое больше чем за предыдущие периоды.

Фондовый рынок немедленно отреагировал на объявленные дивиденды ростом цены на акции ПАО «Газпром». Если в предыдущие периоды цена акции находилась в диапазоне 120-160 руб. за акцию, то к концу 2019 года цена достигла уровня в 250 руб.

Динамика котировок акций компании приведена на рис. 1.

Рис.1 - Динамика котировок акций компании ПАО «Газпром» 2015-2019 годы.

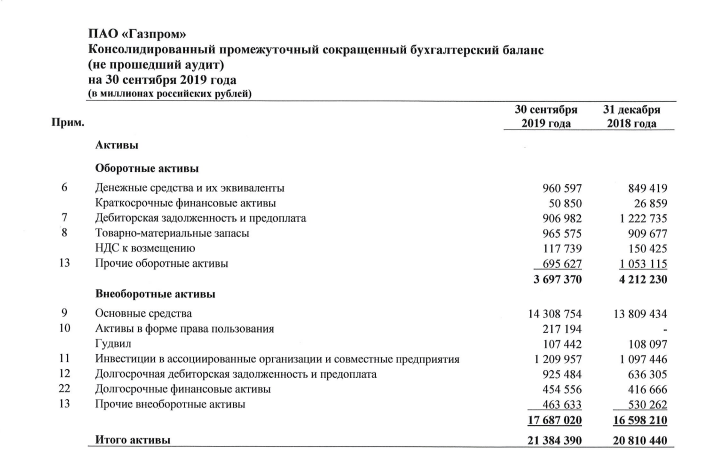

Анализ финансовых показателей за период 2015-2018 годы и 9 месяцев 2019 года проведен на основе финансовой отчетности (приложение 3,4) и предназначен для оценки текущего финансового состояния компании и позволяет спрогнозировать дальнейшее его развитие (таблица 2).

Таблица 2

Финансовые показатели компании

|

Показатели |

Значения показателя |

Изменение показателя 2015 |

||||

|

2015г. |

2016 г. |

2017 г. |

2018 г. |

9 мес. 2019 г. |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Показатели ликвидности |

||||||

|

Коэффициент абсолютной ликвидности ( нормальное значение ≥ 0,1 - 0,7) |

0,32 |

0,30 |

0,34 |

0,34 |

0,45 |

0,02 |

|

Коэффициент срочной ликвидности ( нормальное значение 0,7 - 0,8, оптимальное значение 1) |

1,92 |

1,47 |

0,77 |

0,84 |

0,88 |

-1,09 |

|

Коэффициент текущей ликвидности нормальное значение ≥ 2) |

2,35 |

2,02 |

1,34 |

1,70 |

1,75 |

-0,64 |

|

Показатели финансовой устойчивости |

||||||

|

Коэффициент финансового левериджа (нормальное значение: 1,5 и менее) |

0,39 |

0,33 |

0,52 |

0,51 |

0,48 |

0,12 |

|

Коэффициент финансовой зависимости (нормальное значение: 0,6 и менее) |

0,28 |

0,25 |

0,34 |

0,34 |

0,33 |

0,06 |

|

Индекс постоянного актива (нормальное значение: не более 1,25) |

1,00 |

1,04 |

1,23 |

1,20 |

1,23 |

0,20 |

|

Коэффициент капитализации |

0,18 |

0,16 |

0,23 |

0,25 |

0,25 |

0,07 |

Продолжение таблицы 2

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Коэффициент обеспеченности собственными оборотными средствами |

0,01 |

-0,13 |

-0,79 |

-0,67 |

-0,88 |

-0,66 |

|

Показатели деловой активности |

||||||

|

Оборачиваемость дебиторской задолженности |

1,84 |

2,99 |

4,42 |

1,80 |

2,58 |

1,84 |

|

Оборачиваемость кредиторской задолженности |

2,55 |

2,10 |

0,49 |

0,71 |

-2,06 |

2,55 |

|

Оборачиваемость запасов |

7,65 |

6,84 |

6,16 |

1,74 |

-1,49 |

7,65 |

|

Оборачиваемость активов |

0,39 |

0,34 |

0,33 |

0,10 |

-0,06 |

0,39 |

|

Оборачиваемость оборотных средств |

1,17 |

1,32 |

1,35 |

0,41 |

0,18 |

1,17 |

|

Оборачиваемость дебиторской задолженности |

0,40 |

0,38 |

0,40 |

0,12 |

0 |

0,40 |

|

Показатели рентабельности |

||||||

|

Рентабельность продаж |

18,73 |

8,46 |

8,71 |

19,77 |

11,74 |

1,04 |

|

Рентабельность продаж по EBIT |

12,73 |

19,09 |

6,87 |

25,08 |

26,79 |

12,35 |

|

Рентабельность основной деятельности |

35,84 |

9,24 |

9,54 |

24,65 |

13,30 |

-11,20 |

|

(прибыль от продаж/операционные расходы),% |

3,11 |

2,97 |

0,55 |

4,48 |

1,07 |

1,37 |

|

Чистая рентабельность совокупных активов,% |

4,33 |

3,95 |

0,83 |

6,77 |

1,58 |

2,44 |

|

Чистая рентабельность собственного капитала,% |

18,73 |

8,46 |

8,71 |

19,77 |

11,74 |

1,04 |

|

Капитализация, доходность акций |

||||||

|

Капитализация, млрд. руб. |

3 225 |

3 635 |

3 074 |

3 629 |

5 370 |

4 |

|

Дивидендная доходность акций,% |

5,4 |

5,8 |

5,2 |

6,2 |

- |

0,8 |

|

Дивиденды/прибыль, % |

107 |

24 |

20 |

27 |

- |

-80 |

Выводы по результатам проведенного анализа финансового состояния ПАО «Газпром».

За весь рассматриваемый период анализ финансового состояния показал:

- совокупные активы компании имеют положительную тенденцию к росту, что свидетельствует об увеличении хозяйственного оборота компании:

- дебиторская задолженность сократилась в 2,06 раза;

- коэффициенты абсолютной и срочной ликвидности соответствует нормальным значениям,

- долгосрочных источников финансирования деятельности организации достаточно для формирования нормальной величины чистого оборотного капитала, покрывающего имеющиеся запасы;

- собственный капитал имеет тенденцию к увеличению, его доля в источниках финансирования достигла 71,81%;

- показатели финансовой устойчивости свидетельствуют об оптимальном уровне зависимости компании от внешних источников финансирования

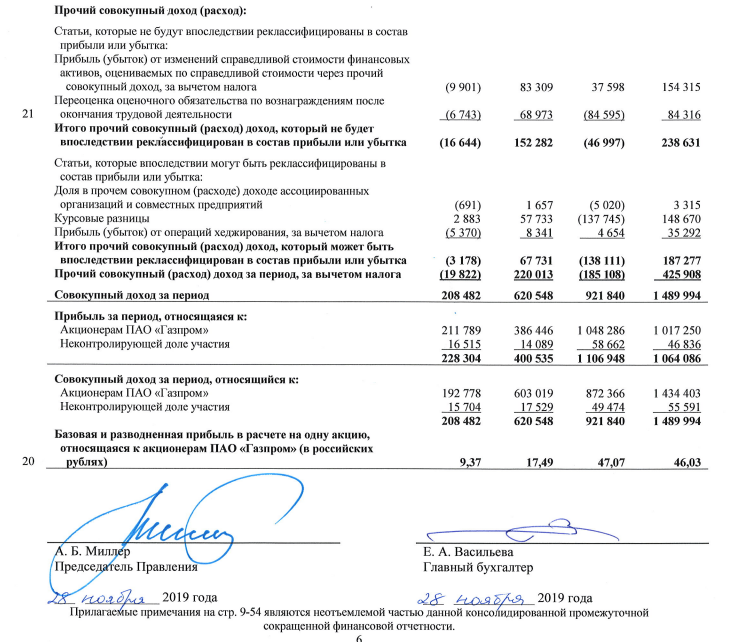

- за 2018 год чистая прибыль составила 933 136 млн. руб., что в 2,31 раза превышает аналогичный показатель за 2015 год;

- показатели рентабельности увеличились, кроме рентабельности основной деятельности.

- капитализация на 30.09.2019 года увеличилась в 1,67 раз по сравнению с 2015 годом;

- дивидендная доходность акций растет и на конец 2018 года составила 6,2% от рыночной цены акции.

В тоже время среди финансовых показателей, имеющих отрицательные значения, можно выделить следующие:

- рост долгосрочной и краткосрочной задолженности;

- коэффициент текущей ликвидности не соответствует принятому для данного показателя нормативу;

- коэффициент обеспеченности собственными оборотными средствами на протяжении всего рассматриваемого периода имеет отрицательное значение, что указывает на отсутствие собственного оборотного капитала у компании;

- показатели оборачиваемости снизились, кроме оборачиваемости дебиторской задолженности, что связано с увеличением стоимости ресурсов компании.

Таким образом, на конец рассматриваемого периода финансовое состояние ПАО «Газпром» значительно улучшилось, несмотря недостаточность собственных оборотных средств компании удалось обеспечить выполнение инвестиционной программы по крупным газотранспортным проектам, сохранить высокую рентабельности своей деятельности и низкий уровень долговой нагрузки.

V. Описание эмитента, выпустившего акции

Таблица 3

Описание эмитента, выпустившего акции

|

Наименование показателя |

Характеристика показателя |

|---|---|

|

1 |

2 |

|

Полное и сокращённое фирменное наименование эмитента акций |

Публичное акционерное общество «Газпром» ПАО «Газпром» |

|

Тип акционерного общества (публичное, непубличное) |

Публичное акционерное общество |

|

Местонахождения |

Российская Федерация, г. Москва |

|

Почтовый адрес |

117420, Российская Федерация, г. Москва, Наметкина, д. 16 |

|

Учредительный документ общества |

Устав, утвержденный решением годового Общего собрания акционеров ПАО «Газпром» от 28 июня 2019 г., протокол № 1 |

|

Филиалы и представительства общества Дочерние и зависимые общества |

Согласно п. 4.14. устава Общество может в установленном порядке создавать как в РФ, так и за рубежом свои филиалы и представительства, которые действуют на основании положений о них. Филиалы и представительства не являются юридическими лицами, их руководители действуют от имени Общества на основании доверенностей. Общество также вправе в соответствии с законодательством участвовать в капитале других акционерных и иных хозяйственных обществ и товариществ, в том числе иметь дочерние общества на территории Российской Федерации и за рубежом. Дочерние общества являются юридическими лицами, общество не отвечает по долгам компании. |

Продолжение таблицы 3

|

1 |

2 |

|

Данные о доле государства (муниципального образования) в уставном капитале эмитента и специальные права |

Доля Российской Федерации в лице Федерального агентства по управлению государственным имуществом – 50,23% |

|

Сведения о контрагентах |

Обществом создан Реестр потенциальных участников закупок Группы ГАЗПРОМ |

|

Данные о регистрации проспектов ценных бумаг |

Проспект эмиссии обыкновенных акций б/н от 30.12.1998г. в количестве 23673512900 шт. |

|

Данные о государственной регистрации эмитента как юридического лица |

Дата государственной регистрации 25.02.1993г. Номер Государственной регистрации (ОГРН) 1027700070518 Зарегистрировавший орган государственное учреждение Московская регистрационная палата |

|

Данные об опубликовании сведений о фактах деятельности юридических лиц в специализированном федеральном информационном ресурсе ЕФРСФДЮЛ |

ПАО «Газпром» зарегистрировано на сайте www.fedresurs.ru/. Чистые активы общества на 30.11.2019г. 11 108 967 476 000,00 руб. Информация о существенных фактах их деятельности (в том числе и информация о залоге движимого имущества юридических лиц) отсутствует. |

|

Идентификационный номер налогоплательщика |

ИНН 7736050003 |

|

Код по ОКВЭД. Сведения о видах деятельности эмитента |

Основной вид деятельности: 46.71 Торговля оптовая твердым, жидким и газообразным топливом и подобными продуктами Дополнительный вид деятельности: 06.10 Добыча сырой нефти и нефтяного (попутного) газа 06.10.1 Добыча сырой нефти |

|

Сведения о доле на рынке определённого товара хозяйствующего субъекта, включённого в Реестр хозяйствующих субъектов, имеющих долю на рынке определённого товара более 35% |

Доля ПАО «Газпром» в мировых запасах газа составляет 17%, в российских — 72%. На ПАО «Газпром» приходится 12% мировой и 68% российской добычи газа. |

|

Сведения о сайте общества и сведения об информационном агентстве по раскрытию информации эмитентом |

Интерфакс-ЦРКИ http://www.e-disclosure.ru/portal/company.aspx?id=934 |

|

Количество акционеров эмитента, структура акционеров эмитента |

472 162 владельца обыкновенных акций эмитента |

|

Сведения об (акционерах) эмитента, владеющих не менее, чем 5 процентами уставного капитала или не менее, чем 5 процентами обыкновенных акций эмитента |

Росимущество – 38,37% ADR – 28,05% Роснефтегаз – 10,97% Росгазификация – 0,89% |

Продолжение таблицы 3

Окончание таблицы 3

|

1 |

2 |

||

|

Дополнительная информация |

|||

|

Информация о чистых активах общества на дату оценки |

По данным последней информации чистые активы общества на 30.11.2019г. составляют: |

||

|

Численность работников |

По состоянию на 30.09.2019 года – 26 662 чел. |

||

|

Фонд начисленной заработной платы работников за отчётный период |

40 794 323,5 тыс. руб. за 9 месяцев 2019 года |

||

|

Выплаты социального характера работников за отчётный период |

4 325 139, 4 тыс. руб. за 9 месяцев 2019 года |

||

|

Конкуренты эмитента |

Основными конкурентами Общества являются такие независимые производители газа, как ПАО «НОВАТЭК», ПАО «НК «Роснефть». |

||

|

Сведения о земельных участках размещены Росреестра в сети Интернет, в случае государственного имущества в сети Интернет www.tu43.rosim.ru. Стоимость земельных участков и объектов природопользования – 3 484 372 тыс. руб. |

||

|

Сведения об объектах государственного недвижимости размещены на официальном сайте в сети «Интернет» www.rosim.ru/. Остаточная стоимость ОС на 30.09.2019 г.– 14 308 754 млн. руб. |

||

|

Основная информация о финансово-экономическом состоянии эмитента на основании Положения Банк России 30.12.2014 № 454-П «Положение о раскрытии информации эмитентами эмиссионных ценных бумаг». |

|||

|

Показатели финансово-экономической деятельности эмитента |

Производительность труда – 138 503.63 тыс. руб./чел. Отношение размера задолженности к собственному капиталу – 0.39. Отношение размера долгосрочной задолженности к сумме долгосрочной задолженности и собственного капитала – 0,18. Степень покрытия долгов текущими доходами (прибылью) – 1,13. |

||

|

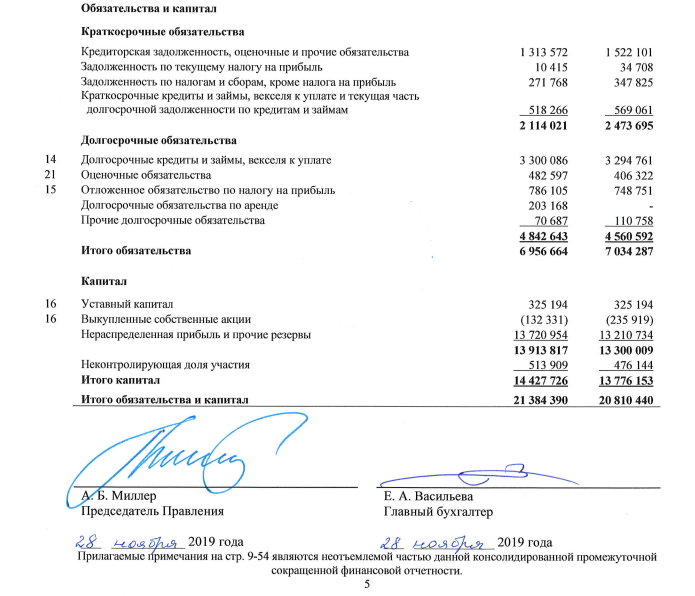

Обязательства эмитента |

По состоянию на 30.09.019 года – 6 956 664 млн. руб., в том числе долгосрочные заемные средства – 1 898 503 млн. руб. |

||

|

Сведения о финансово-хозяйственной деятельности эмитента |

По итогам деятельности общества за 9 месяцев 2019 года получена прибыль в сумме 228304 млн. руб., что на 75,34% меньше чем в 2018 году. |

||

|

Ликвидность эмитента, достаточность капитала и оборотных средств |

Коэффициент текущей ликвидности ниже нормального значения, что связано с более значительным ростом краткосрочных обязательств. ПАО «Газпром» не испытывает недостаток в чистых оборотных средствах для финансирования . |

||

|

Иная информация, существенно оказывающая влияние на стоимость акций |

Иной информации, существенно оказывающей влияние на стоимость акций, не имеется. |

||

VI. Подходы и методы оценки

При определении рыночной стоимости бизнеса, включая стоимость контрольного или неконтрольного пакета акций, в соответствии с международными стандартами и с принятой в РФ практикой могут использоваться три принципиально различных подхода (доходный, затратный и сравнительный), которые имеют различные методы расчетов.

Доходный подход позволяет определить стоимость приносящего доход имущества

посредством учета количества, качества и продолжительности получения тех выгод, которые данный объект будет приносить в течение прогнозного периода времени. В результате анализа ожидаемые от собственности будущие поступления, а также доход от продажи объекта в конце прогнозного периода, дисконтируются на дату оценки в текущую стоимость. Доходный подход основывается на принципе ожидания, согласно которому потенциальный покупатель делает вывод о стоимости собственности в зависимости от ожидаемой отдачи, которая может быть получена в будущем от владения объектом.

Существует два метода пересчета чистого дохода в текущую стоимость: метод капитализации дохода и метод дисконтированных денежных потоков.

Метод капитализации прибыли используется в случае, если ожидается, что будущие чистые доходы приблизительно будут равны текущим или темпы их роста будут умеренными и предсказуемыми, причем доходы являются достаточно значительными положительными величинами, т.е. бизнес будет стабильно развиваться.

Метод дисконтированных денежных потоков используется, когда ожидается, что будущие уровни денежных потоков существенно отличаются от текущих, можно обоснованно определить будущие денежные потоки, прогнозируемые будущие денежные потоки являются положительными величинами для большинства прогнозных лет, ожидается, что денежный поток в последний год прогнозного периода будет значительной положительной величиной.

Вывод о возможности применения доходного подхода. В рамках доходного подхода целесообразно применить метод прямой капитализации прибыли, поскольку при анализе финансового состояния ПАО «Газпром» на основе бухгалтерской отчетности наблюдаются стабильные показатели хозяйственной деятельности.

Затратный подход в соответствии с ст. 18 ФСО №1 представляет совокупность методов оценки стоимости объекта оценки, основанных на определении затрат, необходимых для приобретения, воспроизводства либо замещения объекта оценки с учетом износа и устареваний. Затратами на воспроизводство объекта оценки являются затраты, необходимые для создания точной копии объекта оценки с использованием применявшихся при создании объекта оценки материалов и технологий. Затратами на замещение объекта оценки являются затраты, необходимые для создания аналогичного объекта с использованием материалов и технологий, применяющихся на дату оценки.

Выделяют два метода затратного подхода: метод чистых активов и метод ликвидационной стоимости, который применяется в оценке стоимости ликвидируемых предприятий.

Согласно методу чистых активов стоимость предприятия равна стоимости чистых активов, сумме стоимостей всех его активов (материальных и нематериальных) за вычетом обязательств, которые подлежат корректировке до их оценочной рыночной стоимости, и результатом этих операций является стоимость акционерного капитала предприятия.

Метод ликвидационной стоимости при оценке бизнеса предприятия применяется, когда предприятие находится в ситуации банкротства или ликвидации, либо есть серьезные сомнения в способности предприятия оставаться действующим и продолжать свой бизнес в дальнейшем.

Вывод о возможности применения затратного подхода.

Оценка пакета акций методом чистых активов в рамках затратного подхода возможна поскольку ПАО «Газпром» намерено продолжить в дальнейшем свою деятельность, оценка проводится на основе раскрытой информации компанией в бухгалтерской (финансовой) отчетности за 9 месяцев 2019 года, имеющейся в открытом доступе.

Сравнительный подход в соответствии с п.12 ФСО №1 «Общие понятия оценки, подходы и требования к проведению оценки» представляет собой совокупность методов оценки, основанных на получении стоимости объекта оценки путем сравнения оцениваемого объекта с объектами-аналогами.

Сравнительный подход рекомендуется применить, когда доступна достоверная и достаточная для анализа информация о ценах и характеристиках объектов-аналогов.

В рамках сравнительного подхода применяются следующие методы:

- метод компании-аналога;

- метод сделок;

- метод отраслевых коэффициентов.

Метод компании-аналога, как правило, применяется в случае, когда размер оцениваемого участия в уставном (складочном) капитале является неконтрольным. Источником информации о ценах сопоставимых сделок с аналогами объекта оценки являются данные о ценах сделок с акциями и другими ценными бумагами, совершаемых на открытых фондовых рынках (на биржах и в системах открытой электронной внебиржевой торговли), в случае если объект такой сделки не предоставляет его владельцу какие-либо полномочия контроля.

В случае если объектом оценки является контрольное участие, то проводится корректировка в размере премии за контрольное участие.

Метод сделок, как правило, применяется в случае, когда размер оцениваемого участия в уставном (складочном) капитале является контрольным.

Источником информации о ценах сопоставимых сделок с аналогами объекта оценки служат:

- данные о ценах сделок с акциями и другими ценными бумагами, долями (вкладами) в уставных (складочных) капиталах, в случае если объект такой сделки предоставляет его владельцу все или некоторые полномочия контроля;

- данные о ценах сделок в форме слияний, присоединений (поглощений) или продажи предприятия (бизнеса) в целом.

В случае если объектом оценки является неконтрольное участие проводится корректировка в размере скидки за неконтрольное участие.

Метод отраслевых коэффициентов.

Источником информации являются, как правило, данные специализированных отраслевых исследований (обзоров), составленных на основе анализа не менее чем половины предприятий данной отрасли, сопоставимых по размеру с оцениваемым.

Согласно стандартам оценки применение всех трех подходов к оценке не является обязательным, можно ограничиться теми подходами и методами, применение которых оправдано или возможно в условиях конкретного предприятия.

Вывод о возможности применения сравнительного подхода.

Оценка пакета акций в рамках сравнительного подхода возможна на основе фактической информации о продаже акций эмитента на Московской бирже (метод сделок), включая данные о числе осуществленных сделок и средневзвешенной цене акций.

Таким образом, оценка стоимости пакета акций будет проводиться по состояния на 01 января 2020 года следующими методами:

- методом капитализации прибыли по доходному подходу:

- методом чистых активов по затратному подходу

- методом сделок по сравнительному подходу.

VII. Расчет стоимости пакета акций ПАО Газпром»

Расчет стоимости пакета акций ПАО Газпром» методом капитализации прибыли в рамках доходного подхода.

Метод капитализации доходов основан на капитализации дохода за первый прогнозный год при предположении, что величина дохода будет такой же и в последующие прогнозные годы.

Стоимость компании с использованием метода капитализации доходов определяется как отношение среднего дохода к ставке капитализации.

V = I / R,………………………..….………………..(1)

где: V – стоимость компании;

I – средний доход за год;

R – ставка капитализации.

Для реализации данного метода оценки необходимо:

- определить базу для расчета чистого дохода и спрогнозировать величину годового чистого дохода;

- определить коэффициент капитализации.

За капитализируемую базу показателя дохода используем ретроспективные данные прибыли за год компании в период с 2015 по 2019 годы.

Таблица 4

Динамика прибыли компании за год

|

Показатель |

2015г. |

2016г. |

2017г. |

2018г. |

2019г. прогноз |

Средне-взвешенная величина |

|

Прибыль за год |

805 199 |

997 104 |

766 879 |

1 528 996 |

1 475 931 |

1 239 712 |

Определим средневзвешенную величину прибыли за рассматриваемый период:

1. 2015год – 805 199 × 1 = 805 199 млн. руб.

2. 2016год – 997 104 × 2 = 1 994 208 млн. руб.

3. 2017год – 766 879 × 3 = 2 300 637 млн. руб.

4. 2018 год – 1 528 996 × 4 = 6 115 984 млн. руб.

5. 2019 год – 1 106 948 × 5 × 12/9 = 7 379 653 млн. руб., при этом прогнозная величина прибыли за год составляет 1 106 948 × 12/9 = 1 475 931 млн. руб.

итого: 18 595 681 млн. руб.

Средневзвешенная величина прибыли за год составляет:

18 595 681/ 15 = 1 239 712 млн. руб.

На следующем этапе необходимо рассчитать ставку дисконтирования.

Ставку дисконтирования определим кумулятивным методом, позволяющим комплексно оценить риски способные повлиять на доходность компании.

Ставка дисконтирования определяется по следующему выражению:

Ставка дисконтирования (DR) = безрисковая ставка + премии за риск

В качестве безрисковой ставки дохода используется обычно ставка дохода по долгосрочным государственным долговым обязательствам.

По состоянию на 01.01.2020 года доходность 10 летних государственных облигаций России составляет 6,225%, которая принимается за безрисковую ставку.

Премия за риск является источником дополнительного дохода, который выплачивается инвестору как компенсация за принятие дополнительного, необязательного риска.

Для определения величины премии за риск выявим риски, связанные с деятельностью компании и оценим их по шкале от 0 до 5.

Расчет ставки дисконтирования проведем в таблице 5.

Таблица 5

Расчет ставки дисконтирования

|

Вид риска |

Значение оценки для компании,% |

Пояснение к оценке |

|

Безрисковая ставка |

6,225 |

Безрисковая процентная ставка определяется доходностью 10 летних гос. облигаций России |

|

Премия за риск в том числе: |

||

|

- руководящий состав: качество управления |

1 |

Структура управления распределена между 11 членами совета директоров компании |

|

- размер компании и конкуренция на рынке |

1,5 |

ПАО «Газпром» относится к крупным стратегическим предприятиям энергетики. Компания удерживает позицию лидера на рынке добычи и поставки природного газа при растущем предложении со стороны других стран. |

|

- финансовая структура (источники финансирования компании) |

1,5 |

Финансовое состояние ПАО «Газпром» устойчивое. Собственный капитал более чем в 2 роза превышает заемные средства финансирования. |

|

- товарная и территориальная диверсификация |

1 |

ПАО «Газпром» осуществляет диверсификацию товарной продукции путем наращивания объемов крупнотоннажного сжиженного природного газа, увеличивает экспортные маршруты и рынки сбыта, диверсификация рынков сбыта, включая Азиатско-Тихоокеанский регион. |

|

- диверсификация клиентуры (объем рынка) |

1 |

Диверсифицированность клиентуры высокая. ПАО «Газпром» осуществляет диверсификацию по направлениям «Турецкий поток», «Сила Сибири» и «Северный поток-2» |

|

- доходы: рентабельность и прогнозируемость |

2 |

ПАО «Газпром» за анализируемый период демонстрирует стабильную рентабельную деятельность. Прогнозировать уровень прибыли сложно в связи с высокой подверженностью влиянию курсовых разниц. |

|

Итого премия за риск |

8 |

|

|

Всего ставка дисконтирования: |

14,225 |

Стоимость компании, определенная по методу капитализации доходов, составляет:

V = 1 239 712 /0,14225 = 8715022,847 млн. руб.

Тогда цена 1 акции будет равна

8715022847000 / 23 673 512 900 = 368,13 руб.

Стоимость объекта оценки – пакета обыкновенных акций в количестве 1550 шт. составляет:

368,13 × 1550 = 570607,50 руб.

Расчет стоимости пакета акций ПАО «Газпром» методом сделок в рамках сравнительного подхода.

Поскольку по данным Московской биржи на день оценки сделки с акциями ПАО «Газпром» не совершались, рыночную стоимость обыкновенной акции рассчитаем как средневзвешенную стоимость одной акции по сделкам, совершенным с акциями эмитента на основе данных, представленных организатором торгов, за период с 01.12.2019 года по 30.12.2019 года.

Суммарные итоги торгов за данный период:

Объем торгов – 214 084 824 445 руб.

Число сделок – 1 222 545 т.

Данные по сделкам с акциями ПАО Газпром» за рассматриваемый период представлены в таблице 6.

Таблица 6

Данные по сделкам с акциями ПАО Газпром» в период с 01.12.2019 г. по 30.12.2019 г.

|

№ п/п |

Дата торгов |

Кол-во сделок, шт. |

Объем торгов, руб. |

Средне-взвешенная цена, руб. |

Мини-мальная цена, руб. |

Макси- мальная цена, руб. |

|

21 |

30.12.2019 |

33 510 |

6 032 318 813 |

256,63 |

254,71 |

258,3 |

|

20 |

27.12.2019 |

34 330 |

6 208 669 000 |

256,28 |

254 |

257,49 |

|

19 |

26.12.2019 |

21 962 |

2 757 696 650 |

253,48 |

252,5 |

254,24 |

|

18 |

25.12.2019 |

22 888 |

3 122 718 431 |

253,67 |

253,02 |

255,49 |

|

17 |

24.12.2019 |

37 008 |

5 834 345 857 |

256,11 |

254,26 |

257,71 |

|

16 |

23.12.2019 |

55 996 |

9 713 616 123 |

253,41 |

251,11 |

255,2 |

|

15 |

20.12.2019 |

72 677 |

15 361 610 985 |

254,31 |

252,22 |

256,58 |

|

14 |

19.12.2019 |

56 053 |

9 373 044 838 |

250,68 |

249,4 |

252,3 |

|

13 |

18.12.2019 |

44 875 |

7 347 363 195 |

251,66 |

250,85 |

252,71 |

|

12 |

17.12.2019 |

41 980 |

7 974 683 426 |

252,06 |

250,8 |

252,86 |

|

11 |

16.12.2019 |

41 105 |

7 429 337 263 |

250,95 |

249,2 |

252,22 |

|

10 |

13.12.2019 |

58 970 |

10 462 989 413 |

250,59 |

248,8 |

252,48 |

|

9 |

12.12.2019 |

115 531 |

19 801 860 280 |

251,58 |

247,35 |

254,66 |

|

8 |

11.12.2019 |

40 140 |

7 733 934 660 |

247,62 |

246,84 |

248,69 |

|

7 |

10.12.2019 |

51 891 |

8 627 942 110 |

248,6 |

246,5 |

250,15 |

|

6 |

09.12.2019 |

47 695 |

8 054 550 027 |

248,58 |

247,4 |

250,22 |

|

5 |

06.12.2019 |

65 986 |

11 075 388 858 |

247,13 |

245,39 |

248,25 |

|

4 |

05.12.2019 |

85 053 |

15 212 818 304 |

246,59 |

244,77 |

250,3 |

|

3 |

04.12.2019 |

77 648 |

14 796 281 476 |

249,57 |

246,4 |

251,96 |

|

2 |

03.12.2019 |

99 627 |

18 948 680 657 |

251,4 |

247,09 |

254,14 |

|

1 |

02.12.2019 |

117 620 |

18 214 974 079 |

259,21 |

254,05 |

263,4 |

|

1 222 545 |

214 084 824 445 |

Средневзвешенная цена одной обыкновенной акции по сделкам за декабрь 2019 года составляет 252,82 руб.

Тогда рыночная стоимость пакета в 1550 обыкновенных акции ПАО «Газпром», определенная сравнительным подходом, составляет:

252,82 × 1550 = 391871,00 руб.

Расчет стоимости пакета акций ПАО «Газпром» методом чистых активов в рамках затратного подхода.

Чистые активы рассчитываются как разность между суммой активов компании и суммой ее обязательств, и представляют собой собственный капитал компании.

Чистые активы ПАО «Газпром» рассчитаны в соответствии с Приказом Минфина России от 28 августа 2014 г. N 84н «Об утверждении Порядка определения стоимости чистых активов».

Принимаемые к расчету активы включают все активы организации, за исключением дебиторской задолженности учредителей (участников, акционеров, собственников, членов) по взносам (вкладам) в уставный капитал (уставный фонд, паевой фонд, складочный капитал), по оплате акций.

Принимаемые к расчету обязательства включают все обязательства организации, за исключением доходов будущих периодов, признанных организацией в связи с получением государственной помощи, а также в связи с безвозмездным получением имуществ.

Расчёт оценки стоимости компании методом чистых активов приведен в таблице 3.1.

Анализ финансовой отчетности показал, в связи с отсутствием задолженности участников (учредителей) по взносам в уставный капитал, по оплате акций и отсутствием доходов будущих периодов, признанных организацией в связи с получением государственной помощи, а также в связи с безвозмездным получением имуществ, дебиторская и кредиторская задолженность корректировке не подлежат.

В соответствии с учетной политикой дебиторская задолженность в финансовой отчетности представлена за вычетом оценочного резерва под ожидаемые кредитные убытки. Основные средства производственного назначения, в том числе объекты незавершенного строительства, и товарно-материальные запасы представлены за вычетом резерва на снижение стоимости.

Таким образом, расчет стоимости чистых активов проведем без внесения корректировок.

По данным таблицы 3.1 в результате проведенного расчёта стоимость компании, рассчитанная методом нескорректированных чистых активов на основе затратного подхода, составляет 14 427 726 млн. руб.

Тогда 1 акция будет равна:

14 427 726 000 000 / 23 673 512 900 = 609,45 руб.

Стоимость объекта оценки - пакета в 1550 обыкновенных акции ПАО «Газпром», определенная затратным подходом, составляет:

609,45 × 1550 = 944647,50 руб.

На заключительном этапе оценки предприятия проведём согласование полученных результатов и выбор итоговой величины цены акции.

Применение трёх подходов в процессе определения стоимости действующего предприятия дало результаты, значительно отличающиеся друг от друга.

Для определения итоговой величины рыночной стоимости компании проанализируем каждый из примененных методов с учетом характера деятельности компании, структуры ее активов, количества и качества данных, подкрепляющих каждый метод.

Каждый из указанных методов имеет свои достоинства и недостатки, поэтому не отдаем предпочтение какому-либо одному методу оценки стоимости рассматриваемой компании.

Определение итоговой величины стоимости предприятия осуществим путем математического взвешивания стоимостных показателей, полученных в процессе оценки: каждый из полученных стоимостных показателей умножается на определенный весовой коэффициент, который показывает относительную значимость каждого из полученных стоимостных показателей и определяется обоснованным суждением оценщика.

Таблица 7

Расчёт оценки стоимости компании методом чистых активов

|

Наименование показателя |

Величина показателя по балансу млн. руб. |

Рыночная стоимость, млн. руб. |

|

I. Активы |

||

|

2. Основные средства |

14 308 754 |

14 308 754 |

|

3. Активы в форме права пользования |

217 194 |

217 194 |

|

4. Гудвилл |

107 442 |

107 442 |

|

5. Инвестиции в ассоциированные организации и совместные организации |

1209 957 |

1209 957 |

|

6. Долгосрочная дебиторская задолженность и предоплата |

925 484 |

925 484 |

|

7. Долгосрочные финансовые активы |

454 556 |

454 556 |

|

8. Прочие внеоборотные активы |

463 633 |

463 633 |

|

9. Товарно-материальные запасы |

965 575 |

965 575 |

|

10. НДС к возмещению |

117 739 |

117 739 |

|

11. Дебиторская задолженность и предоплата |

906 982 |

906 982 |

|

12. Денежные средства и их эквиваленты |

960 597 |

960 597 |

|

13. Краткосрочные финансовые активы |

50 850 |

50 850 |

|

14. Прочие оборотные активы |

695 575 |

695 575 |

|

15. Итого активы, принимаемые к расчету (сумма стр. 1 ÷ 11) |

21 384 390 |

21 384 390 |

|

II. Пассивы |

||

|

16. Долгосрочные кредиты и займы, векселя к уплате |

3 300 086 |

3 300 086 |

|

17. Оценочные обязательства |

482 597 |

482 597 |

|

18. Отложенное обязательство по налогу на прибыль |

786 105 |

786 105 |

|

19. Долгосрочные обязательства по аренде |

203 168 |

203 168 |

|

21. Прочие долгосрочные обязательства |

70 687 |

70 687 |

|

22. Кредиторская задолженность, оценочные и прочие обязательства |

l 313 572 |

l 313 572 |

|

23. Задолженность по текущему налогу на прибыль |

10 415 |

10 415 |

|

24. Задолженность по налогам и сборам кроме налога на прибыль |

271 768 |

271 768 |

|

25. Краткосрочные кредиты и займы, векселя к уплате и текущая часть долгосрочной задолженности по кредитам и займам |

518 266 |

518 266 |

|

26. Итого пассивы, принимаемые к расчету (сумма стр. 13 ÷ 19) |

6 956 664 |

6 956 664 |

|

27. Стоимость чистых активов предприятия (стр. 12 - стр. 20) |

14 427 726 |

14 427 726 |

Каждому методу оценки стоимости пакета акций присвоен одинаковый весовой коэффициент.

Таблица 8

Согласование результатов оценки и определение рыночной стоимости пакета акций

|

Подход |

Метод |

Стоимость пакета акций, руб. |

Весовой коэффициент |

Стоимость после взвешивания, руб. |

|

Доходный подход |

Метод капитализации прибыли |

570607,50 |

0,33 |

188300,48 |

|

Сравнительный подход |

Метод сделок |

391871,00 |

0,34 |

133236,14 |

|

Затратный подход |

Метод чистых активов |

944647,50 |

0,33 |

311733,84 |

|

Средневзвешенная стоимость пакета акций |

231662,38 |

Рыночная стоимость пакета акций ПАО «Газпром» в количестве 1550 шт. в целом без учета скидок на недостаточность контроля и низкую ликвидность составляет 231662 руб. по цене 149,46 руб. за акцию.

По данным фондового рынка средний уровень за недостаточность контроля составляет 10%-35%.

Принимая во внимание доходность акций ПАО «Газпром» примем скидку за недостаточность контроля в размере 10%.

Тогда стоимость пакета акций составит:

231662 × (1 -0,10) = 208496 руб. по цене 134,51 руб. за акцию.

Таким образом, справедливая стоимость прав собственности на пакет акций в количестве 1550 обыкновенных акций ПАО «Газпром» на дату оценки 01 января 2020 года составляет 208496 руб.

Заключение

В курсовой работе, цель которой заключалась в оценке стоимости права собственности на обыкновенные акции, представленных в виде бездокументарных именных ценных бумаг в количестве 1550 штук публичного акционерного общества Газпром».

Проведенное исследование позволяет сделать следующие выводы:

ПАО «Газпром» – глобальная энергетическая компания. Основные направления деятельности – геологоразведка, добыча, транспортировка, хранение, переработка и реализация газа, газового конденсата и нефти, реализация газа в качестве моторного топлива, а также производство и сбыт тепло- и электроэнергии.

Анализ финансовой отчётности компании показал стабильность финансового состояния, высокий уровень финансовой устойчивости и незначительную зависимость от кредиторов.

Пакет акций ПАО «Газпром» в 1550 шт. составляет 0,000006547% от уставного капитала эмитента и является миноритарным пакетом. Владельцы, имеющих менее 1% акций имеют право голосования на общем собрании акционеров и получения дивидендов.

Оценка стоимости пакета акций проводилась с использованием трех основных подходов: затратного, доходного и сравнительного.

На выбор методов оценки стоимости пакета акций повлияли следующие основные факторы деятельности ПАО «Газпром»: компания в дальнейшем планирует продолжить свою деятельность; доходы предприятия стабильны, объём продаж имеет стойкую тенденцию к росту.

Для оценки стоимости пакета акций компании были выбраны метод чистых активов на основании затратного подхода, метод капитализации прибыли в рамках доходного подхода и метод сделок на основе сравнительного подхода.

В итоге проведенных расчётов оценки стоимости пакета акций компании получены следующие результаты:

- стоимость пакета акций, рассчитанная по методу чистых активов на основе затратного подхода, составляет 944647,50 руб.;

- стоимость пакета акций, рассчитанная по методу капитализации доходов в рамках доходного подхода, составляет 570607,50 руб.;

- стоимость пакета акций, рассчитанная по методу сделок на основе сравнительного подхода, составляет 391871,00 руб.

На заключительном этапе оценки проведено согласование результатов оценки, поскольку каждый из указанных методов имеет свои достоинства и недостатки, предпочтение какому-либо одному методу оценки стоимости предприятия не дано, каждому методу оценки стоимости предприятия присвоен одинаковый весовой коэффициент.

По итогу согласования результатов справедливая стоимость прав собственности на пакет акций в количестве 1550 обыкновенных акций ПАО «Газпром» с учетом скидки за недостаточность контроля на дату оценки 01 января 2020 года составляет 208496 руб.

Руководству компании можно рекомендовать придерживаться норм дивидендной политики, утвержденной решением Совета директоров ПАО «Газпром» от «24» декабря 2019 г. № 3363, согласно которой целевой уровень дивидендных выплат составляет не менее 50% от скорректированной чистой прибыли.

Поэтапное достижение целевого уровня дивидендов будет способствовать увеличению цены на акции общества, повышению доверия со стороны инвесторов и росту имиджа компании.

Список используемой литературы

1. Федеральный закон от 29.07.1998 № 135-ФЗ (ред. от 28.11.2018) «Об оценочной деятельности в Российской Федерации»

2. Приказ Минэкономразвития России от 20.05.2015 № 297 «Об утверждении Федерального стандарта оценки «Общие понятия оценки, подходы и требования к проведению оценки (ФСО № 1)».

3. Приказ Минэкономразвития России от 01.06.2015 № 326 «Об утверждении Федерального стандарта оценки «Оценка бизнеса (ФСО № 8)».

4. Приказ Минфина России от 28.08.2014 N 84н (ред. от 21.02.2018) «Об утверждении Порядка определения стоимости чистых активов» (Зарегистрировано в Минюсте России 14.10.2014 N 34299).

5. Валдайцев С.В. Оценка бизнеса. – М.: ТК Велби, Проспект, 2010. –360 с.

6. Рынок ценных бумаг: Учебник / Под ред. В.А. Галанова, Р93 А.И. Басова. - 2-е изд., перераб. и доп. - М.: Финансы и статистика, 2006. - 448 с.

7. Золотарева Е.В. Сущность оценки стоимости бизнеса // Актуальные проблемы гуманитарных и естественных наук. - 2015. - № 2-1. - С. 164 - 166

8. Корпоративные финансы. Под ред. Романовского М.В. СПб.: 2011.- 592 с.

Косорукова, И.В. Оценка стоимости ценных бумаг и бизнеса: Учебник / И.В. Косорукова. - М.: МФПУ Университет, 2016. - 904 c.

9. Оценка бизнеса: учебник / под ред. А. Г. Грязновой, М. А. Федотовой. – 2-е изд., перераб. и доп. – М.: Финансы и статистика, 2008. – 736 с.

10. Оценка бизнеса: Учебное пособие / Под ред. В. Е. Есипова, Г. А. Маховиковой. 3-е изд. — СПб.: Питер, 2010. — 512 с.: ил.

11. Оценка стоимости предприятия (бизнеса): учеб. пособие /В.А. Щербаков, Н.А. Щербакова. – М.: Омега – Л, 2014. – 288 с.

12.Сергеев, И. В. Инвестиции: учебник и практикум для прикладного бакалавриата / И. В. Сергеев, И. И. Веретенникова, В. В. Шеховцов. — 3-е изд., перераб. и доп. — М. : Издательство Юрайт, 2019. — 314 с.

13. Спиридонова, Е.А. Оценка стоимости бизнеса: Учебник и практикум для бакалавриата и магистратуры / Е. Спиридонова. - Люберцы: Юрайт, 2016. - 299 А. c.

14.Учебное пособие Косорукова И.В., Секачев М.А, Шуклина М.А. , под ред Косоруковой И.В. М.; Московский финансово-промышленный университет «Университет», 2015.-904 с

15.Чеботарев, Н.Ф. Оценка стоимости предприятия (бизнеса): Учебник для бакалавров / Н.Ф. Чеботарев. - М.: Дашков и К, 2015. - 256 c.

16. Экономический анализ: Учебник для вузов/под ред. Л.Т. Гиляровской. - М.: ЮНИТИ-ДАНА, 2014. - 615 с.

17. Официальный сайт ПАО «Московская биржа»: http://moex.com/

18. Официальный сайт раскрытия информации ПАО «Газпром»: http://www.e-disclosure.ru/portal/company.aspx?id=934.

19. Официальный сайт ПАО «Газпром»: http://www.gazprom.ru/

Приложения

Приложение 1

Приложение 2

Приложение 3

Приложение 4

- Организация коммерческих сделок в сфере торговли (Понятие и сущность коммерческой деятельности)

- Сущность, функции и тенденции развития розничной торговли в России

- Состояние и развитие потребительской кооперации РФ, на пример реально существующей организации (Эффективность деятельности предприятия, её сущность и показатели)

- «Прогнозирование и планирование финансов»

- Процесс монополизации рынка в теории и на практике(Теоретические аспекты монополизации рынка)

- «Имущественное налогообложение банков в РФ» (Характеристика и экономическая сущность налога на имущество)

- Методы управления инновационными проектами (Теоретические основы методов управления инновационными проектами)

- Логистический менеджмент и задачи оптимизации, которые он решает в фирме (Теоретические основы организации логистической деятельности предприятия)

- История развития программирования в России (Теоретические основы понятия «программирования»)

- Субъекты коммерческой деятельности в сфере потребительского рынка (Деятельность субъектов коммерческой деятельности в сфере потребительского рынка)

- Определение рыночной стоимости объекта

- Отчет об оценке рыночной стоимости здания общей площадью 950 кв.м. с земельным участком