Отчет об оценке рыночной стоимости здания общей площадью 950 кв.м. с земельным участком

Содержание:

Введение

1. Задание на оценку[1]

1.1. Объект оценки. Объектом оценки является двухэтажное здание общей площадью 950 кв.м. с земельным участком кадастровый номер 77:23:0110204:0029 общей площадью 1120,0 кв.м, расположенное по адресу: г. Москва, улица Автомоторная, 5БС2.

1.2. Права на объект оценки, учитываемые при определении стоимости объекта оценки. Право собственности.

1.3. Цель оценки. Определение рыночной стоимости объекта оценки.

1.4. Предполагаемое использование результатов оценки Результаты оценки предполагается использовать для принятия решения о продаже здания.

1.5. Вид стоимости. Рыночная стоимость.

1.6. Дата оценки. Оценка проведена по состоянию на 06 марта 2020 г.

1.7. Допущения, на которых должна основываться оценка. Оценка проводится без учёта обременения.

1.8. Иная информация, предусмотренная федеральными стандартами оценки состав объекта оценки с указанием сведений, достаточных для идентификации каждой из его частей (при наличии).

Объектом оценки является двухэтажное здание общей площадью 950 кв.м. с земельным участком кадастровый номер 77:23:0110204:0029 общей площадью 1120,0 кв. м, расположенное по адресу: г. Москва, улица Автомоторная, 5БС2.

1.9. Характеристики объекта оценки и его оцениваемых частей или ссылки на доступные для оценщика документы, содержащие такие характеристики

Для установления характеристик объекта оценки были использованы следующие документы:

- Свидетельство о государственной регистрации права собственности на здание НА№0067346 от 04.07.2006 г.;

- Свидетельство о государственной регистрации права собственности на земельный участок НА№0557784 от 18.01.2006 г.;

- Договор купли – продажи земельного участка (купчая) от 28.11.2009 г.;

- Постановление главы ХХХ района ХХХ обл. №4717 от 22.11.2004 г.;

- Акт прима – передачи от 05.12.2009 г.;

- Кадастровый план земельного участка №23.3/05-2146 от 18.08.2015 г.;

- Технический паспорт ин. №233:070-15774 от 20.07.2015 г.

2. Применяемые стандарты ОЦЕНКИ

При проведении оценки объектов оценки применялись следующие стандарты:

Федеральные стандарты оценки (ФСО):

- Приказ Министерства экономического развития и торговли Российской Федерации (Минэкономразвития России) от 20.05.2015 N 297 «Об утверждении федерального стандарта оценки «Общие понятия оценки, подходы к оценке и требованиями к проведению оценки» (ФСО N 1)

- Приказ Министерства экономического развития и торговли Российской Федерации (Минэкономразвития России) от 20 мая 2015 г. N 298 «Об утверждении федерального стандарта оценки «Цель оценки и виды стоимости» (ФСО N 2)

- Приказ Министерства экономического развития и торговли Российской Федерации (Минэкономразвития России) от 20.05.2015 N 299 «Об утверждении федерального стандарта оценки «Требования к отчету об оценке» (ФСО N 3)

- Приказ Министерства экономического развития и торговли Российской Федерации от 25 сентября 2014 года N 611«Оценка недвижимости (ФСО № 7)

Стандарты профессиональной практики Российского общества оценщиков (ССО РОО):

- ССО РОО 1-01-2011. Понятия, лежащие в основе общепринятых принципов оценки;

- ССО РОО 2-01-2011. Рыночная стоимость как база оценки;

- ССО РОО 2-02-2011. Составление отчета об оценке;

- ССО РОО 2-04-2011. Оценка стоимости недвижимого имущества.

3. Принятые допущения при проведении оценки

Расчеты, прогнозы, содержащиеся в отчёте, базируются на текущих рыночных условиях и предполагаемых краткосрочных факторах, влияющих на состояние рынка недвижимости, и сложившихся тенденциях в экономике в будущем. Однако, эти прогнозы и расчеты подвержены изменениям из-за меняющихся условий в будущем.

Все данные о конструктивных и объемно-планировочных характеристиках объекта оценки получены из документации на объект оценки, представленной заказчиком, а также удостоверены путем осмотра. При изменении характеристик оцениваемого объекта, проведенные расчеты и выведенная в отчёте стоимость подлежит корректировке. Предполагается, что с даты оценки до даты подготовки отчёта, изменений технического состояния и объемно-планировочных характеристик объекта оценки не произойдет.

В настоящем отчёте сделано допущение, что у объекта оценки отсутствуют какие либо скрытые дефекты, кроме оговорённых, которые могут в дальнейшем повлиять на его стоимость. Оценщик не несёт ответственности за необходимость выявления каких-либо дефектов.

Использование отдельных положений и выводов вне контекста настоящего отчёта является не корректным и может привести к искажению результатов.

В настоящем отчёте не проводилась экспертиза юридических документов, подтверждающих право заказчика на объект оценки. Оцениваемый объект считается свободным от обременений и претензий со стороны любых третьих лиц.

Полученная величина стоимости носит вероятностный характер. Полученный результат по оценке отражает лишь профессиональное мнение оценщика, выполняющего работу по оценке объекта оценки.

Все иллюстративные материалы использованы в настоящей работе исключительно в целях облегчения пользователям настоящего отчёта визуального представления об оцениваемом объекте, его техническом состоянии и месторасположении на территории г. Москвы.

В процессе оценки не проводились натурные измерительные работы на местности.

Оценщик исходит из того, что сведения, приведенные в работе, получены из достоверных источников. Однако оценщик не может принять на себя всю полноту ответственности за достоверность и правильность этих сведений. По тексту отчёта даны ссылки на источники получения информации.

Все предположения и прогнозы, сделанные в отчёте, основаны на существующей рыночной ситуации на указанную дату оценки.

4. Сведения о заказчике оценки и об оценщике

4.1. Сведения о Заказчике:

Полное наименование – ООО «ЗАКАЗЧИК»

Фамилия, имя, отчество Генерального директора ООО «ЗАКАЗЧИК»: Иванов Иван Иванович.

Организационно-правовая форма – общество с ограниченной ответственностью.

Основной государственный регистрационный номер (ОГРН) – 1037789046547

Дата присвоения ОГРН – 15 декабря 2009 года.

Местонахождение Общества (исполнительного органа в лице Генерального директора) – 107243, г. Москва, ул. Хабаровская, д. 3А.

4.2. Сведения об оценщике:

4.2.1. Гиленко Михаил Евгеньевич - член Некоммерческого партнерства СРО « Деловой союз Оценщиков» № ХХХ от ХХ.ХХ.ХХХХг. Образование: Диплом о профессиональной переподготовке в «Московском финансово-промышленном университете «Университет» ПП-I № ХХХХХ от ХХ мая ХХХХг. Стаж работы в оценочной деятельности с апреля 20ХХ года.

4.2.2. Сведения о юридическом лице, с которым Оценщик заключил трудовой договор: ООО «Инициатива», 107241, г. Москва, ул. Байкальская, д. 8. ОГРН 1032459861458 от 10 декабря 2012 г.

Страховой полис ООО «Инициатива» № ХХХХХХХХХ от 20.12.2019 г. с ОАО «Военно-страховая компания». Период страхования с 1 января 2020 г. по 30 августа 2021 г.

4.2.3. Сведения об организации, являющейся саморегулируемой организацией оценщиков.

Общероссийская общественная организация «Российское общество оценщиков» (РОО) включена в единый государственный реестр саморегулируемых организаций оценщиков 09.06.2008 г. за № 0015. Местонахождение РОО: г. Москва, 1-й Басманный пер., д. 5а, стр. 12.

5. Информация о всех привлеченных к проведению оценки и подготовке отчета об оценке организациях и специалистах

К проведению оценки и подготовке отчета об оценке иные организации и специалисты (кроме указанных в разделе 4) не привлекались.

Перечень использованных при проведении оценки объекта оценки данных с указанием источников их получения

Таблица № 1

|

№ п/п |

Перечень использованных данных |

Источники получения данных |

|---|---|---|

|

1 |

Состояние и прогноз развития на российском рынке недвижимости |

https://assets.kpmg.com, ежемесячный информационно-аналитический бюллетень рынка недвижимости «Rway» |

|

2 |

Сводные данные о ценах спроса и предложения с недвижимостью в городе Москве |

Еженедельник «Недвижимость & цены», ежемесячный информационно-аналитический бюллетень рынка недвижимости «Rway», Ежедневная газета «Из рук в руки», интернет-сайты организаций, занимающихся сделками с недвижимостью |

Кроме того, оценщиком были использованы иные источники получения данных, необходимых для проведения расчетов, ссылки на которые указаны в настоящем отчёте далее по тексту.

6. Основные факты и выводы

6.1. Основание для проведения оценщиком оценки объекта оценки.

Договор № 5/20-1 от 02.03.2020 г.

6.2. Общая информация, идентифицирующая объект оценки. Объектом оценки является двухэтажное здание общей площадью 950 кв.м. с земельным участком кадастровый номер 77:23:0110204:0029 общей площадью 1120,0 кв.м, расположенное по адресу: г. Москва, улица Автомоторная, 5БС2.

6.3. Результаты оценки, полученные при применении различных подходов к оценке (руб.).

Таблица № 2

|

Подходы к оценке |

||

|---|---|---|

|

Затратный |

Сравнительный |

Доходный |

|

52 118 904,00 |

50 469 898,00 |

47 002 333,00 |

6.4. Итоговая величина стоимости объекта оценки.

|

Рыночная стоимость двухэтажного здания общей площадью 950 кв.м. с земельным участком кадастровый номер 77:23:0110204:0029 общей площадью 1120,0 кв.м, расположенное по адресу: г. Москва, улица Автомоторная, 5БС2, по состоянию на дату оценки составляет: |

|

50 469 898,00 (Пятьдесят миллионов четыреста шестьдесят девять тысяч восемьсот девяносто восемь) руб. |

7. ОПИСАНИЕ ОБЪЕКТА ОЦЕНКИ

Объектом оценки является двухэтажное здание общей площадью 950 кв.м. с земельным участком кадастровый номер 77:23:0110204:0029 общей площадью 1120,0 кв.м., расположенное по адресу: г. Москва, улица Автомоторная, 5БС2.

Характеристика местоположения

Таблица № 3

|

Факторы, характеризующие местоположение объекта |

Характеристика факторов |

|

Общая характеристика местоположения |

|

|

Местоположение |

Земельный участок выделен из земель поселений в жилой зоне. |

|

Качество застройки и состояние |

На территории земельного участка расположено офисное здание, в хорошем состоянии |

|

Описание непосредственного окружения |

|

|

объекты Окружения |

Преимущественно объекты жилого и нежилого назначения |

|

Транспортная доступность |

|

|

Характеристика доступности |

Местоположение объекта характеризуется хорошей транспортной доступностью. Сообщение с центром осуществляется метро, автобусами и маршрутными такси |

|

Состояние окружающей среды |

|

|

Запыленность и загазованность воздуха |

В пределах нормы. |

|

уровень загрязнения активными формами энергии |

Уровень (радиоволн, рентгено- и гамма- излучений) в пределах допустимого. |

|

Уровень шума |

Низкий |

Характеристики здания

Таблица № 4

|

Наименование |

Показатель |

|

Дата постройки |

2006 г. |

|

Группа капитальности |

I |

|

Площадь земельного участка, кв. м |

1 120,0 |

|

Площадь застройки, кв. м |

550 |

|

Этажность |

2 этажа |

|

Общая площадь здания, кв. м |

950 |

|

Средняя высота потолка в помещениях, м |

2,7 |

|

Износ по данным технического паспорта, % |

- |

|

Наличие сервитутов |

не зарегистрированы |

|

Сведения о принадлежности к памятникам архитектуры |

нет |

|

Текущее использование оцениваемых помещений |

офисное |

Оцениваемое здание находится в хорошем состоянии. Износ конструктивных элементов низкий.

Описание конструктивных элементов и характеристика здания

Таблица № 5

|

Конструктивные элементы |

Материал |

|

|

Фундамент |

монолитные бетонные колонны |

|

|

Наружные и внутренние капитальные стены |

Пеноблоки, утеплённые пенополистиролом |

|

|

Перекрытия |

ж/бетонные |

|

|

Кровля |

кровлелон (полимерная мембрана) |

|

|

Полы |

плитка, паркет, ламинат, мрамор |

|

|

Проемы |

Оконные |

пластик, алюминий |

|

Дверные |

дубовый шпон, пластик |

|

|

Отделка |

плитка в с/узлах, покраска |

|

|

Инженерное обеспечение |

отопление, центральное отопление, водоснабжение, канализация, вентиляция, телефонные системы, охранно-пожарная система. |

|

Здание и земельный участок, которые являются объектом оценки изображено на рис. 1.

Рис. 1. Внешний вид здания

Для определения количественных и качественных характеристик элементов, входящих в состав объекта оценки, имеющих специфику и влияющих на результаты оценки, Оценщиком были запрошены у Заказчика следующие документы:

- Свидетельство о государственной регистрации права собственности на здание НА№0067346 от 04.07.2006 г.;

- Свидетельство о государственной регистрации права собственности на земельный участок НА№0557784 от 18.01.2006 г.;

- Договор купли – продажи земельного участка (купчая) от 28.11.2009 г.;

- Постановление главы ХХХ района ХХХ обл. №4717 от 22.11.2004 г.;

- Акт прима – передачи от 05.12.2009 г.;

- Кадастровый план земельного участка №23.3/05-2146 от 18.08.2015 г.;

- Технический паспорт ин. №233:070-15774 от 20.07.2015 г.

Остаточная стоимость имущества на дату оценки, по данным Заказчика, составляет 11 410 265 руб.

Кадастровая стоимость по данным Росреестра составляет 2 560 465,00 руб.

Описание объекта оценки, приведенное ниже, выполнено с использованием информации, представленной Заказчиком.

Объектом оценки является двухэтажное здание общей площадью 950 кв.м. с земельным участком кадастровый номер 77:23:0110204:0029 общей площадью 1120,0 кв.м, расположенное по адресу: г. Москва, улица Автомоторная, 5БС2.

Оцениваемое здание расположенного на первой линии по Автомоторной улице дом 5Б стр.2 и имеет три отдельных входа. Высота потолков 2,7 м. Перед зданием имеется бесплатная парковка. Метро Коптево и Лихоборы в пешеходной доступности. Здание имеет общую проходную и граничит с территорией со сдающимися в аренду складами и площадками под крупногабаритный транспорт.

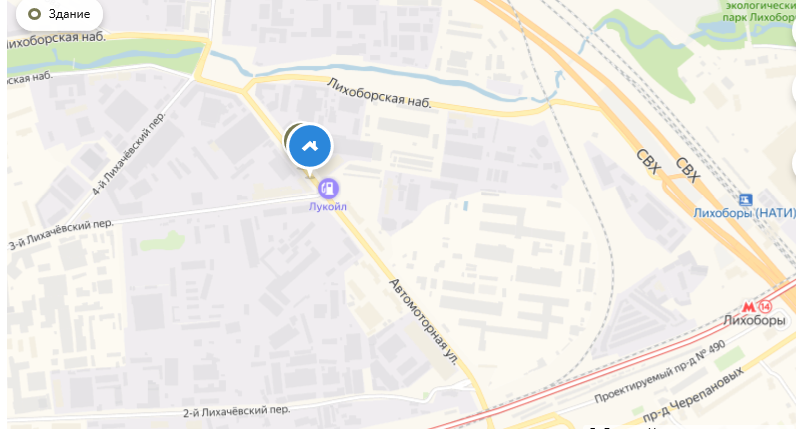

Местоположение объекта оценки представлено на рис. 2.

Рис. 2. Местоположение объекта оценки

Район месторасположения здания относится к району Головинский Северного округа (САО) г. Москвы.

Головинский район входит в состав шестнадцати районов Северного административного округа города Москвы. Район занимает территорию в 881гектар. Численность жителей составляет порядка 85 тысяч человек.

Это самый значительный промышленный и жилой район в Северном округе с прекрасной транспортной инфраструктурой. На его территории расположено свыше пятидесяти промышленных предприятий и научных учреждений. Ближайшие станции метрополитена - Лихоборы и Коптево.

8. АНАЛИЗ РЫНКА ОБЪЕКТА ОЦЕНКИ

8.1. Краткий обзор макроэкономических и микроэкономических факторов, влияющих на ценовые параметры объекта оценки

В основе анализа рынка лежит принцип необходимости и достаточности. В настоящий обзор не включена информация, не оказывающая существенного влияния на ценовые параметры объекта оценки.

Важное значение при оценке недвижимости имеют макроэкономические факторы, различные аспекты государственного регулирования рынка. Если действие названных факторов относительно стабильно, на первый план выходят микроэкономические показатели.

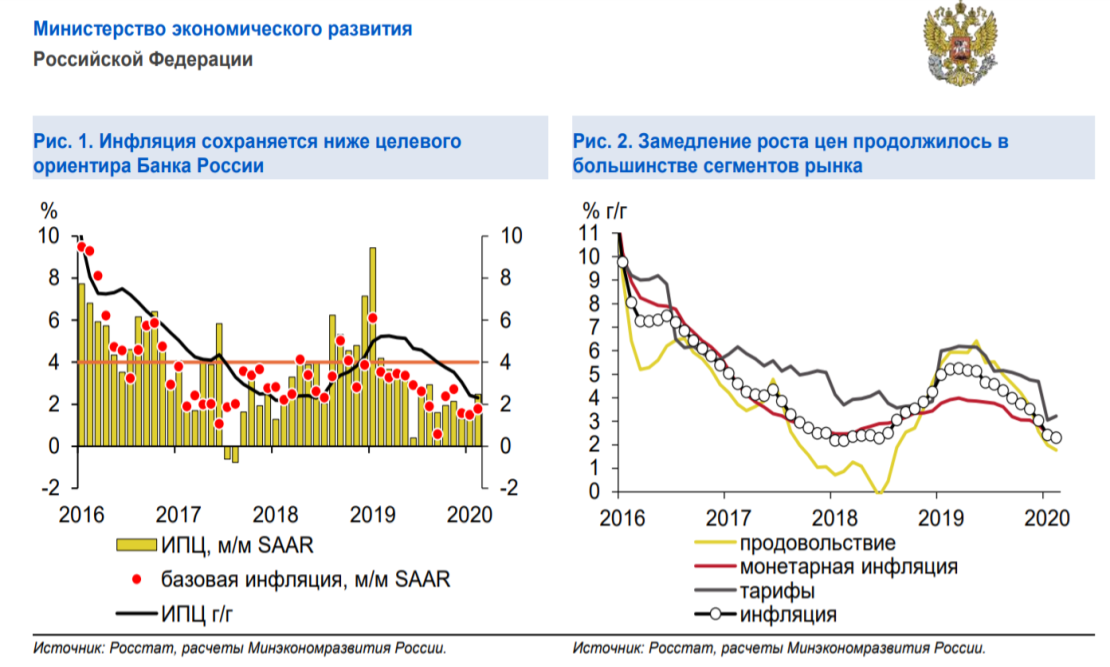

Источником информации для проведения анализа макроэкономической ситуации в РФ являлся отчёт Минэкономразвития о текущей ситуации в экономике (www.economy.gov.ru).

Как видно на графиках (рис. № 3), в феврале 2020 года инфляция несколько замедлилась, вполне соответствуя прогнозу Минэкономразвития. При этом рост потребительских цен оставался около средних значений за прошедший год.

Рис. 3.

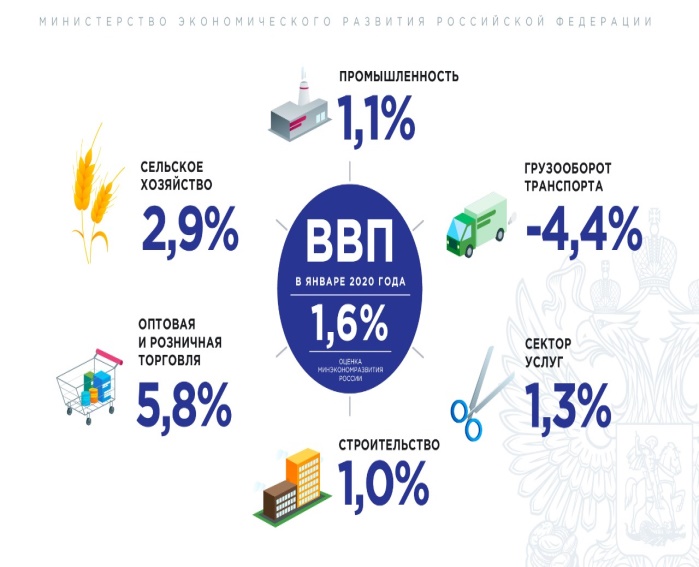

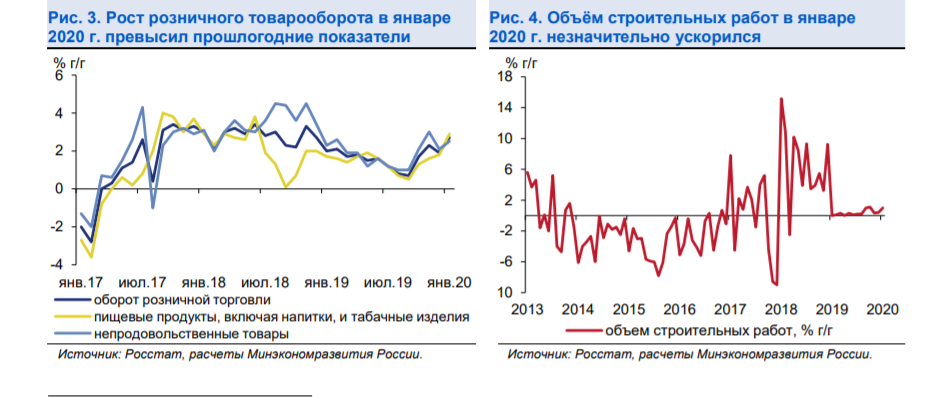

На следующей диаграмме (рис. № 4 и № 5) показана картина деловой активности за январь 2020 года. Почти все сферы хозяйственной деятельности показали незначительный рост, кроме грузового товарооборота. Лидер здесь – оптовая и розничная торговля, а строительство и сфера услуг продемонстрировали рост около 1 %.

Рис. 4

Рис. 5

Как можно сделать вывод из представленной информации, в начале 2020 года макроэкономические факторы располагались в зоне прогнозируемого диапазона, и были вполне предсказуемы.

Для краткого анализа микроэкономических факторов, влияющих на рынок коммерческой недвижимости, была использована информация, представленная на официальном сайте мэра Москвы (www.mos.ru).

В прогнозе социально-экономического развития города на 2020 год, одобренном на заседании Президиума Правительства Москвы отмечено, что экономика города продолжает устойчивое развитие. За 2019 год наблюдался рост таких показателей, как валовый региональный продукт, объем инвестиций в основной капитал, средняя заработная плата в номинальном и реальном выражении, число индивидуальных предпринимателей, и другие. При этом, уровень безработицы остаётся практически на прежнем уровне. Об уровне экономической активности косвенно свидетельствует такой показатель, как энергопотребление в коммерческом секторе, которое, хоть и не значительно, но продолжает расти.

Развитию города способствует реализация комплексных мер экономической политики Правительства Москвы. Среди них:

— активная инвестиционная политика, направленная на улучшение делового климата и привлечение инвестиций в реальный сектор экономики;

— стабильная бюджетная политика: увеличение конкурентоспособности и прозрачности городского заказа, бюджетные инвестиции в развитие инфраструктуры (прежде всего социальной и транспортной);

— стимулирующая налоговая политика;

— взвешенная тарифная политика, направленная на сдерживание роста тарифов и ограничение перекрестного субсидирования.

Экономистами прогнозируется постепенное улучшение основных социально-экономических показателей столицы на фоне роста реальной заработной платы.

8.2. Классификация офисных помещений

Для классификации офисных помещений среди профессионалов принято использовать латинские буквы A, B, C и D. Для офисных зданий эти буквы – то же самое, что звезды для отелей.

Для того, чтобы соответствовать той или иной букве, офис должен обладать целым набором характеристик. Однако некоторые из них – весьма условны, а значит и границы между офисами разных категорий размыты.

Чтобы сделать классификацию более корректной, столичные риелторы применяют следующую классификацию помещений под офисы: A+, A, A-, В+, B, C и D. Перечень опций в офисных зданиях каждого из вышеприведённых классов:

Категория «А»

Офисы класса А+ – высшая категория помещений, которые располагаются исключительно в новых деловых центрах. Такие офисы арендуют крупные российские компании и представители западных корпораций.

Отличительные особенности класса А+:

- расположение внутри Садового кольца;

- оптимальная транспортная доступность;

- управление зданием в соответствии с международными стандартами;

- удачная планировка помещений;

- новейшие инженерные коммуникации, современная система климат-контроля и минимум двухтрубная система вентиляции;

- максимально автоматизированные системы жизнеобеспечения и безопасности последнего поколения;

- централизованное обеспечение средствами связи и телекоммуникаций;

- оборудованные всем необходимым конференц-залы;

- собственная охрана;

- охраняемая парковка (минимум одно машино-место на 60 м2 офисных площадей);

- развитая инфраструктура (центральная стойка ресепшн, кафе, рестораны, спортивные залы, зимний сад и так далее).

К планировке офисных зданий высшего класса предъявляются повышенные требования. Например, расстояние между противоположными окнами на каждом этаже – не более 20 метров, высота потолков – не менее 3,3 метра и так далее. Для внутренней отделки должны использоваться только люксовые материалы. Электроснабжение должны обеспечивать два альтернативных источника, также необходим источник бесперебойного питания.

Разумеется, в таком офисном здании и рядом с ним должен поддерживаться идеальный порядок. А вот отделка офисов зачастую вообще не предусмотрена – как правило, она выполняется под заказ, по индивидуальным пожеланиям арендатора.

Зачастую офисам категории А не хватает одного-двух, а классу А- – двух-трех элементов.

Категория «B»

По многим характеристикам офисные здания категории B не уступают классу А. Однако чаще всего эти здания чуть менее престижны, с более скромной инфраструктурой и располагаются несколько дальше от центра.

Офисы категории В расположены в новых или полностью реконструированных зданиях и отличаются качественной, но недорогой отделкой и достаточно скромным списком предоставляемых услуг. Зачастую в категорию В переходят устаревшие офисы класса А – , поскольку требования к офисным зданиям постоянно возрастают.

К классу В относятся и те офисы, которые расположены не только в недавно построенных деловых центрах, а и в реконструированных старых зданиях. Их предпочитают занимать представительства зарубежных компаний, рекламные агентства.

Некоторые фирмы снимают сразу два офиса для экономии платы за аренду: класса А для представительских целей и класса В непосредственно для работы основной части персонала.

Основные особенности категории В+:

- расположение внутри Третьего Транспортного Кольца, поблизости от одной из радиальных магистралей;

- профессиональное управление зданием;

- охраняемая парковка – не менее 1 стоянки для машины на 100 м2 офисных площадей;

- система вентиляции с предварительным охлаждением воздуха или же сплит-система кондиционирования;

- качественные телекоммуникационные услуги;

- собственная служба охраны;

- современные системы безопасности и жизнеобеспечения;

- достаточная инфраструктура (центральный ресепшн, кафе и так далее).

К планировке и инженерным коммуникациям офисов категории В+ также предъявляется ряд специфических требований, но они менее строгие, чем для офисов класса А.

Офисы категории В, как правило, незначительно уступают офисам категории В+ по нескольким параметрам – например, находятся дальше от основных магистралей.

Категория «С»

Офисы класса С в целом похожи на офисы категории В, но при этом имеют рад важных недостатков. Это может быть сложная транспортная доступность, очень маленькая парковка, неразвитая инфраструктура и тому подобное. Если хотя бы один серьезный критерий не позволяет включить здание в категорию В – оно отходит к категории С.

Очень часто офисы категории С сдаются в отремонтированных зданиях бывших научно-исследовательских институтов, конструкторских бюро, административных зданиях предприятий.

У таких зданий зачастую некрасивый внешний вид, неразвитая инфраструктура, проблемы с внутренней отделкой. Однако есть и обязательные требования, необходимые для причисления к этой категории.

Итак, офисы класса С:

- расположены в любом уголке Москвы;

- расположены в не переоборудованных зданиях;

- отсутствует централизованная система управления;

- характерная коридорно-кабинетная планировка;

- нет строгих норм планировки и инженерных коммуникаций;

- внутреннюю отделку офиса чаще всего делают сами арендаторы;

- охраняемая наземная парковка есть, но она может быть очень небольшой;

- система вентиляции, в редких случаях - сплит-система кондиционирования;

- для телекоммуникаций используются телефонные линии МГТС или услуги коммерческих провайдеров;

- круглосуточная охрана;

- четких требований к инфраструктуре нет.

Категория «D»

Офисы низшего класса D преимущественно расположены в старых зданиях с устаревшими инженерными коммуникациями. Как правило, эти офисы появились в годы перестройки, когда разоряющиеся заводы начали сдавать освободившиеся помещения мелким арендаторам.

Автоматические системы жизнеобеспечения, как правило, отсутствуют. Внутренняя отделка таких офисов – забота самих арендаторов. Телефоны и интернет есть, но договор с провайдером заключает сам арендатор.

Такие офисы абсолютно не соответствуют международным стандартам, зато цена аренды низкая.

К этой категории офисов, Оценщик относит оцениваемый объект.

8.3. Обзор рынка офисной недвижимости

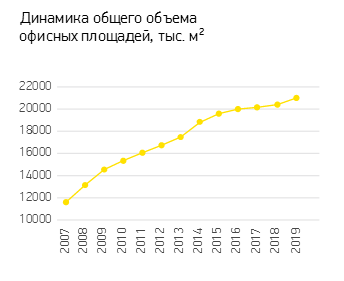

По итогам 2019 г. объём рынка офисной недвижимости в Москве превысил 20 млн. кв. м, из которых более 20 % соответствует классу А (это 4,6 млн. кв. м), почти 37 % относится к классу Б+ (8 млн. кв. м) и остальные – порядка 40% (8,5 млн. кв. м) - классу Б-. По сравнению с прошлым периодом, прирост предложения составил примерно 1,5 %, тогда как в 2018 г. общий объем предложений вырос всего на 1 %.

Рисунок 6. Динамика общего объема офисных площадей

Несмотря на задержку окончания строительства по некоторым объектам, показатель последнего квартала года оказался рекордным и сровнялся с результатом двух предыдущих кварталов.

Продолжался прирост предложений на рынке коммерческой недвижимости. В 2019 году введены такие объекты, как «Искра-парк», «Верейская Плаза IV», «Стратос» и другие. Это подтверждает возросший интерес к новым объектам со стороны арендаторов в условиях дефицита качественных офисных предложений, особенно среди крупных площадей.

Рисунок 7. Наиболее значимые объекты, введенные в эксплуатацию в 2019 г.

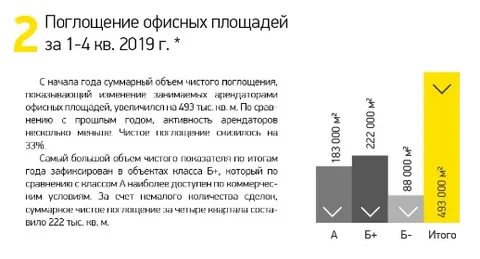

По итогам ушедшего 2019 года, суммарный объем чистого поглощения составил порядка 222 тыс. кв. м, снизившись по сравнению с показателем прошлого года на 33 % (см. рис. 8).

Рисунок 8. Динамика чистого поглощения офисных площадей.

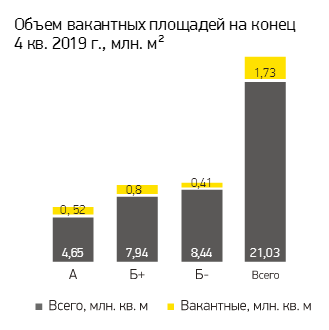

На конец 2019 года незанятыми оставались 1,73 млн. кв. м офисных площадей (см. рис. 9).

Рисунок 9. Объём вакантных площадей

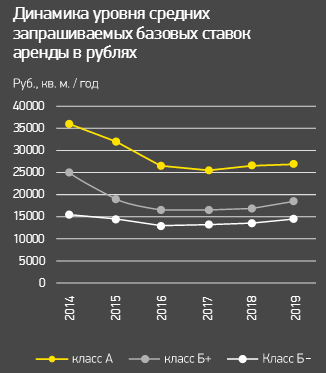

В классе А средний уровень запрашиваемых базовых ставок аренды продолжил незначительно расти и достиг рубежа 26,500 руб. за кв. м в год.

Относительно конца прошлого года, средние ставки здесь увеличились на 5 %. В классе Б+ средняя стоимость аренды также подросла. За последние месяцы ушедшего года средний уровень запрашиваемых базовых ставок аренды на офисы данного класса поднялся на 2% и составил примерно 17000 руб. за кв. м. в год, а для класса А остался практически на прежнем уровне.

Рисунок 10. Динамика уровня средних запрашиваемых базовых ставок аренды

Одним из важных трендов ушедшего года стала активность государственных компаний по предложению на рынке аренды современных офисных помещений. В дальнейшем, количество сделок в этой сфере с государственным участием будет только возрастать.

Можно наблюдать значительное количество проектов с участием крупных инвесторов, в том числе в ММДЦ Москва-сити. В качестве примеров, можно привести такие: покупка ПАО Сбербанк 115 тыс. кв. м. в БЦ Президент-Плаза, сделка в Башне Евразия 94 тыс. кв. м. группой ВТБ, приобретение ПАО «Транснефть» Башне «Эволюция» 80 тыс. кв.м. Такая активность отразилась на росте запрашиваемой арендной платы и, как следствие, дефиците предложений от арендодателей.

Рисунок 11. Наиболее крупные сделки, совершенные в 1-4 кв. 2019 г.

Подводя итог обзора рынка офисной недвижимости можно констатировать, что при увеличении объёма нового строительства в 2019 году по сравнению с прошлым годом почти в 2,5 раза и незначительном уменьшении уровня вакантных площадей в среднем по рынку, более чем на треть снизились темпы поглощения. При этом средние арендные ставки продолжили свой рост, достигнув в классе Б+ показателя в 8,3%.

Согласно телефонным опросам, многие собственники офисной и коммерческой недвижимости занимают более жесткую переговорную позицию и проявляют меньшую готовность идти на различные уступки потенциальным арендаторам. Можно судить о сохранении основных тенденций рынка в ближайшее время, при этом ставки аренды продолжат постепенный рост. Данные выводы в полной мере относятся и к сегменту офисной недвижимости, к которой Оценщик отнёс оцениваемый объект.

9. АНАЛИЗ ЛУЧШЕГО И НАИБОЛЕЕ ЭФФЕКТИВНОГО ИСПОЛЬЗОВАНИЯ (ЛНЭИ) ДЛЯ ОБЪЕКТА ОЦЕНКИ

Недвижимость – это имущество, которое может использоваться не одним, а несколькими способами. Поскольку каждому способу использования объекта недвижимости соответствует определенная величина его стоимости, то перед проведением оценки выбирается один способ использования, называемый наиболее эффективным.

Заключение о наиболее эффективном использовании отражает мнение оценщика в отношении наиболее эффективного использования собственности, исходя из анализа состояния рынка. Принцип наиболее эффективного использования заключается в учете зависимости рыночной стоимости объекта оценки от его наиболее эффективного использования. Под наиболее эффективным использованием подразумевается использование имущества, в результате которого стоимость объекта оценки максимальна. При этом рассматриваются только те альтернативные варианты использования имущества, которые являются технически возможными, разрешенными и экономически целесообразными.

Анализ наиболее эффективного использования выполняется путем проверки соответствия рассматриваемых вариантов использования следующим критериям.

Законодательная разрешенность: рассмотрение тех способов использования, которые разрешены распоряжениями о зонообразовании, ограничениями на частную инициативу, положениями об исторических зонах и экологическим законодательством.

Техническая осуществимость: рассмотрение технически реальных в данном месте способов использования.

Экономическая целесообразность: рассмотрение того, какое технически осуществимое и разрешенное законом использование будет давать приемлемый доход владельцу участка.

Максимальная эффективность: рассмотрение того, какое из экономически целесообразных использований будет приносить максимальный чистый доход или максимальную текущую стоимость.

Объектом оценки является двухэтажное здание общей площадью 950 кв.м. с земельным участком кадастровый номер 77:23:0110204:0029 общей площадью 1120,0 кв.м, расположенное по адресу: г. Москва, улица Автомоторная, 5БС2. Здание имеет все виды инженерно-технического обеспечения. Оцениваемое здание находится в хорошем техническом состоянии.

Альтернативными видами использования оцениваемого здания могут быть отделение банка, офис, кафе или предприятие бытового обслуживания. Доход от использования данной недвижимости собственник может получать в виде арендной платы, величина которой будет зависеть от коммерческого использования помещения.

В результате проведенного анализа оценщик пришел к заключению, что размер арендной платы за здание кафе, офиса, отделения банка или торгового центра будет практически одинаков. А за предприятия бытового обслуживания арендная плата будет гораздо ниже.

Для устройства в помещении кафе, бара или торгового центра потребуются дополнительные согласования, разработка проекта, получения разрешений, устройство приточно-вытяжной вентиляции, потребуются дополнительные капиталовложения.

Планировка здания позволяет использовать его в качестве офиса фирмы или отделения банка без дополнительных затрат по перепланировке.

Исходя из того, что здание долгое время используется под офис, в нем оборудованы кабинеты, устроены комнаты заседаний, оценщик делает вывод, что для оцениваемого здания наиболее эффективным использованием будет использование в качестве офисного.

Определим наиболее эффективное использование земельного участка как свободного.

При проведении данного анализа предполагается, что участок земли является незастроенным (или может быть освобожден путем сноса имеющихся зданий и сооружений). Оценка земельного участка при этих условиях необходима для корректного применения метода оценки по затратам. Для определения наиболее эффективного использования был проведен анализ объекта в соответствии с четырьмя критериями.

1. Критерий физической возможности. Такое возможное использование, которое соответствует размеру, форме и ландшафту земельного участка. Кроме того, необходимо учитывать наличие коммуникаций или возможность их прокладки. Рассматриваемый земельный участок имеет площадь 1 120,00 кв.м., что дает возможность построить на нем функциональное помещение коммерческого использования. Форма участка неправильная. Рельеф участка ровный. Риск затопления отсутствует. Почвенный слой удовлетворяет требованиям при капитальном строительстве. Имеется возможность подключения ко всем необходимым коммуникациям. Физические характеристики не накладывают практически никаких ограничений на возможное использование участка.

2. Критерий законодательной разрешённости. Различного рода ограничения и сервитуты (обременения) могут повлиять на возможные варианты использования земельных участков. В соответствии с правоустанавливающими документами земельный участок имеет разрешенное использование «под административное здание». Однако нами не исключается возможность получения разрешения на другие виды использования.

Участок расположен в зоне преобладания смешанной застройки: представлены объекты недвижимости жилые, складские, промышленные. Санитарно-гигиеническими нормами строительство объектов промышленного назначения в таких зонах не разрешается. Разрешенными вариантами использования являются строительство объектов складского и коммерческого характера.

3. Экономическая оправданность. Из всех физически возможных и законодательно разрешенных возможных вариантов использования земельного участка, выбираются такие варианты использования, которые обеспечивают необходимую величину прибыли на инвестиции и продуктивность землепользования.

Современная ситуация на рынке недвижимости подсказывает, что наибольшее внимание инвесторы уделяют проектам строительства зданий коммерческого характера: торгового или административного. Стоимость прав аренды земельных участков под эти цели превышает стоимость при прочем использовании земли. Это говорит об экономической целесообразности, с точки зрения рынка, проектов строительства подобных зданий.

4.Максимальная продуктивность. Экономически эффективный вариант использования, обеспечивающий максимальный доход на вложенный капитал, определяет максимальную стоимость земельного участка.

Таким образом, Оценщик указывает на два возможных прибыльных варианта использования - здания торгового назначения или административное здание.

10. ОПИСАНИЕ ПРОЦЕССА ОЦЕНКИ ОБЪЕКТА ОЦЕНКИ

10.1. Подходы к оценке недвижимости

Действующее законодательство об оценке имущества и общепринятая практика оценки недвижимости предусматривают применение трех общепризнанных методических подходов к определению стоимости недвижимого имущества:

- затратного (имущественного);

- доходности (прямая капитализация доходов и дисконтирования будущих денежных потоков);

- сравнительного (аналогов продаж).

Описание применения методических подходов к оценке представлено в приложении 1.

10.2. Определение итогового значения рыночной стоимости объекта

В случае использования нескольких подходов к оценке, а также использования в рамках какого-либо из подходов к оценке нескольких методов оценки выполняется предварительное согласование их результатов с целью получения промежуточного результата оценки объекта оценки данным подходом. При согласовании существенно отличающихся промежуточных результатов оценки, полученных различными подходами или методами, в отчете необходимо отразить проведенный анализ и установленную причину расхождений.

Существенным признается такое отличие, при котором результат, полученный при применении одного подхода (метода), находится вне границ указанного оценщиком диапазона стоимости, полученной при применении другого подхода (методов) (при наличии).

После проведения процедуры согласования оценщик помимо указания в отчете об оценке итоговой величины стоимости объекта оценки имеет право приводить свое суждение о возможных границах интервала, в котором, по его мнению, может находиться эта стоимость, если в задании на оценку не указано иное.

Итоговая величина стоимости объекта оценки должна быть выражена в рублях Российской Федерации.

10.3. Определение рыночной стоимости объекта оценки доходным подходом

Для целей данной оценки, в качестве основного, был выбран метод прямой капитализации, т.к. в нем моделируется непрерывный поток дохода. Реконструированный отчет о доходах и расходах приведен ниже.

Эксперты связали возможную недозагрузку здания Объекта с текущей сменой арендаторов, которая предположительно происходит 1 раз в 2-3 года. По мнению экспертов, текучесть среди арендаторов будет невысока, так как частая смена арендаторов нетипична для здания подобного класса - простой здания составит около 2,5%.

Случаи неуплаты или длительной задержки платежей на рынке аренды здания достаточно редки, однако среднерыночный риск недополучения арендной платы при сборе составляет 1%.

По данным, предоставленными строительными организациями, расходы на текущий ремонт составляют для офисных помещений в среднем 250 руб. /кв.м./год.

Налоговые платежи:

Налоговые платежи включают налог на недвижимость и земельный налог.

Налог на имущество является постоянной статьей расходов и составляет в соответствии с действующим законодательством 2,2% от остаточной стоимости объекта недвижимости. По документам, представленным в бухгалтерии, годовая норма амортизации составляет 1%.

Остаточная стоимость имущества на дату оценки 11 410 265 руб.

Величина земельного налога составляет 1,5% от кадастровой стоимости. Кадастровая стоимость по данным Федерального агентства кадастра объектов недвижимости составляет 2 560 465,00 руб.

Затраты на управление объектом

Для оцениваемой недвижимости считаем расходы на управление объектом равны 3% от величины действительного валового дохода на уровне комиссии профессиональных управляющих недвижимостью (www.gud.ru).

Прочие расходы

К расходам по прочим услугам можно отнести расходы, связанные с проведением техобслуживания оборудования, работы ЖСК, расходы на страхование объекта. Величина прочих расходов будет составлять 2 % от действительного валового дохода. (www.cre.ru)

Расчет рыночной ставки аренды представлен в таблице 6.

В качестве ставки аренды была взята очищенная (без учета коммунальных платежей) ставка аренды для зданий данного типа.

Расчет рыночной ставки аренды

Таблица № 6

|

Показатель |

Объект оценки |

Аналоги |

||||||||

|

1 |

2 |

3 |

4 |

|||||||

|

Описание объекта |

Здание (офис), расположенное по адресу: г. Москва, улица Автомоторная, 5БС2 |

Офисное помещение, расположенное по адресу: г. Москва, пер. 3-й Лихачевский - 670,0 |

Офисное помещение, расположенное по адресу: г. Москва, ул. Автомоторная, площадь - 310,0 |

Офисное помещение, расположенное по адресу: г. Москва, Лихоборная наб., площадь - 600,0 |

Офисное помещение. расположенное по адресу: г. Москва, пр-д Черепановых, площадь - 225,0 |

|||||

|

Агентство |

https://www.cian.ru/kupit-zdanie/ |

|||||||||

|

Общая площадь |

950,0 |

670 |

310 |

600 |

225 |

|||||

|

Стоимость аренды 1 |

600руб. |

600руб. |

600руб. |

690руб. |

||||||

|

Передаваемые права |

Помещение - аренда. |

Помещение - аренда. |

Помещение - аренда. |

Помещение - аренда. |

Помещение - аренда. |

|||||

|

Корректировка |

0% |

0% |

0% |

0% |

||||||

|

Скорректир. цена |

600руб. |

600руб. |

600руб. |

690руб. |

||||||

|

Условия аренды, коммунальные платежи, операционные расходы |

Не включены |

Не включены |

Не включены |

Не включены |

Не включены |

|||||

|

Корректировка |

0% |

0% |

0% |

0% |

||||||

|

Скорректир. цена |

600руб. |

600руб. |

600руб. |

690руб. |

||||||

|

Дата аренды |

март.20 |

март.20 |

март.20 |

март.20 |

март.20 |

|||||

|

Корректировка |

0% |

0% |

0% |

0% |

||||||

|

Скорректир. цена |

600руб. |

600руб. |

600руб. |

690руб. |

||||||

|

Местоположение |

Здание (офис), расположенное по адресу: г. Москва, ул. Планетная, 43С5 |

Офисное помещение, расположенное по адресу: г. Москва, ул. Планетная - 670,0 |

Офисное помещение, расположенное по адресу: г. Москва, ул. Планетная, площадь - 310,0 |

Офисное помещение, расположенное по адресу: г. Москва, ул. Планетная, , площадь - 600,0 |

Офисное помещение. расположенное по адресу: г. Москва, ул. Планетная, площадь - 225,0 |

|||||

|

Корректировка |

0% |

0% |

0% |

0% |

||||||

|

Скорректир. цена |

600руб. |

600руб. |

600руб. |

690руб. |

||||||

|

Физическое состояние |

Хорошее |

Хорошее |

Хорошее |

Хорошее |

Хорошее |

|||||

|

Корректировка |

0% |

0% |

0% |

0% |

||||||

|

Скорректир. цена |

600руб. |

600руб. |

600руб. |

690руб. |

||||||

|

Тип помещения, конструктивное решение, и т.д. |

Двухэтажное здание |

Помещения в административном здании |

1-й этаж административного здания |

2-й этаж отдельностоящего здания |

Помещения в административном здании |

|||||

|

Корректировка |

-5% |

-5% |

-5% |

-5% |

||||||

|

Скорректир. цена |

570руб. |

570руб. |

570руб. |

656руб. |

||||||

|

Площадь помещений, |

950,0 |

670 |

310 |

600 |

225 |

|||||

|

Корректировка |

0% |

-3% |

0% |

-10% |

||||||

|

Скорректир. цена |

570руб. |

553руб. |

570руб. |

590руб. |

||||||

|

Текущее использование, готовность к использованию |

Офисные помещения, готовые к использованию |

Офисные помещения, готовые к использованию |

Офисные помещения готовые к использованию |

Офисные помещения готовые к использованию |

Офисные помещения готовые к использованию |

|||||

|

Корректировка |

0% |

0% |

0% |

0% |

||||||

|

Скоррект. цена |

570руб. |

553руб. |

570руб. |

590руб. |

||||||

|

Выводы |

||||||||||

|

Весовой коэффициент |

0,25 |

0,25 |

0,25 |

0,25 |

||||||

|

Взвешенная стоимость |

143руб. |

138руб. |

143руб. |

148руб. |

||||||

|

Расчетная величина очищенной ставки аренды за 1 |

572руб. |

|||||||||

.

.

руб/мес.

руб/мес.

руб./мес.

руб./мес.Для определения общего коэффициента капитализации применялся кумулятивный метод (или метод суммирования), так как для метода рыночной экстракции оценщик не располагает достаточной информацией. При расчете методом суммирования одна из составляющих коэффициента - безрисковая процентная ставка, другая - процентная ставка, отражающая риск на инвестированный капитал. Она разбивается на отдельные компоненты. Путем суммирования рисковой и безрисковой составляющей рассчитывается процентная ставка.

За безрисковую ставку принимаем долларовую доходность Евробондов российских эмитентов Russia «GLB-30» USD, дата погашения 31 марта 2030 г. По информации газеты «Ведомости», данный показатель составляет 6,8% или округленно, 7%. На основе этих данных определяется общий коэффициент капитализации и рассчитывается стоимость объекта.

Расчет стоимости объекта доходным подходом

Таблица № 7

|

Показатель |

Офисные помещения |

|

|

Очищенная ставка аренды за 1 |

572 руб. мес. |

|

|

Площадь оцениваемых помещений: |

950,0 |

|

|

Показатель |

Офисные помещения |

|

|

Ставка аренды за 1 кв. м площади |

6 864,00 руб. в год |

|

|

Потенциальный валовый доход от аренды (ПВД). |

6 520 800,00 руб. |

|

|

Потери арендной платы из-за вакансий и неплатежей и недозагруженности, руб в год. руб. |

||

|

Для аналогичных помещений |

2,5% |

163 020,00 |

|

Действительный валовый доход (ДВД) объекта |

6 357 780,0 руб. |

|

|

Операционные расходы, в том числе |

||

|

расходы на управление |

3,00% |

215741,00 |

|

налог на имущество |

2,20% |

139 871,00 |

|

прочие расходы |

2,00% |

127 156,00 |

|

резервы на замещение |

1,00% |

63 578,00 |

|

плата за земельный участок |

171 154,00 |

|

|

Итого операционных расходов |

717 500,00 |

|

|

Чистый операционный доход (ЧОД) |

5 640 280,00 руб. |

|

|

Составляющие коэффициента капитализации |

Офисные помещения |

|

|

Безрисковая процентная ставка,% |

7 |

|

|

Среднерыночный риск недополучения арендной платы |

1 |

|

|

Расходы на инвестиционный менеджмент |

2 |

|

|

Ставка возврата капитала |

2 |

|

|

Коэффициент капитализации |

12,00% |

|

|

Показатель |

Офисные помещения |

|

|

Чистый операционный доход (ЧОД), руб |

5 640 280,00 |

|

|

Коэффициент капитализации |

12,00% |

|

|

Стоимость объекта недвижимости, руб. |

47 002 333,00 |

|

|

Рыночная стоимость 1 |

||

|

Рыночная стоимость оцениваемого объекта, полученная доходным подходом, составляет: 47 002 333,00 руб. |

||

площади в месяц:

площади в месяц:

объекта оценки, полученная доходным подходом, составляет: 49 476,00 руб.

объекта оценки, полученная доходным подходом, составляет: 49 476,00 руб.Вывод по разделу: Рыночная стоимость объекта оценки доходным подходом составляет на дату определения стоимости объекта оценки – 06 марта 2020г., (округленно): 47 002 333,00 рублей. Рыночная стоимость 1 кв.м объекта оценки, составила (округленно) 49 476,00 рублей.

10.4. Определение рыночной стоимости объекта оценки сравнительным подходом

Были проанализированы сделки совершенные за февраль – март 2020 г. и выставленные на продажу объекты, 5 из которых были определены как относительно сопоставимые с оцениваемым объектом. В качестве источника информации использованы сведения о предложениях на продажу, опубликованные агентствами недвижимости г. Москве на сайтах: www.cian.ru/, makler.su, koegelic.ru, realty.yandex.ru.

Определим корректировки.

В зарубежной и отечественной оценочной практике выделяют восемь основных элементов сравнения:

- Переданные права на недвижимость.

- Условия финансовых расчетов при приобретении недвижимости.

- Условия продажи (чистота сделки).

- Динамика сделок на рынке (дата продажи).

- Местоположение.

- Физические характеристики.

- Экономические характеристики.

- Отклонения от целевого использования.

Последовательность и измерение корректировок. Первые четыре корректировки всегда осуществляются в следующем порядке: после каждой корректировки цена продажи сравнимого объекта пересчитывается заново (до перехода к последующим корректировкам). При этом необходимо соблюдать указанную очередность первых четырех элементов сравнения. Последующие корректировки могут быть выполнены в любом порядке.

Переданные права на недвижимость.

Условия финансовых расчетов при приобретении недвижимости. Сделки купли-продажи объектов недвижимости в аспекте финансовых расчетов при их приобретении могут иметь разнообразные варианты, из которых можно выделить три типичных:

1) расчет покупателя с продавцом за счет собственных средств и на дату продажи;

2) получение покупателем кредита у финансовой структуры (банка, финансовой компании и т.п.) для приобретения объекта недвижимости;

3) финансирование сделки купли-продажи объекта недвижимости самим продавцом, т.е. предоставление им покупателю ипотечного кредита.

По сделкам купли-продажи согласно первому варианту финансовых расчетов не требуется какой-либо корректировки по этому элементу сравнения, так как эти сделки реализованы из текущей стоимости денег на дату продажи. Второй вариант финансовых расчетов требует проведения корректировки цены продажи на величину платы за кредит. Для корректировки по третьему варианту применяют дисконтирование денежных потоков ипотечного кредита при рыночной норме процента.

Условия продажи (чистота сделки). Данный элемент сравнения позволяет исключить объекты недвижимости из ряда сравнимых либо провести по ним корректировки цен продаж при выявлении отклонений от чисто рыночных условий продажи, предопределяемых нетипичной мотивацией приобретения недвижимости. Такого рода отклонения могут быть связаны с особыми отношениями между продавцом и покупателем (родственные, финансовые, деловые и т.п.), недостаточностью времени экспозиции объекта недвижимости на рынке, отсутствием широкой гласности и доступности для всех потенциальных покупателей.

Определение величины корректировки по данному элементу сравнения достаточно сложная процедура, учитывая трудности с выявлением самих мотиваций приобретения недвижимости. В общем виде корректировка определяется как разница между рыночной стоимостью объекта недвижимости без каких-либо отклонений по чистоте сделки и стоимостью продажи рассматриваемого сравнимого объекта недвижимости с выявленными нетипичными мотивациями его приобретения.

Слабая информированность оценщика относительно существования договоренностей между сторонами сделок заставляет подойти к этому вопросу весьма осторожно. Поэтому Оценщик предполагает, что все объекты сравнения находятся в равных условиях.

Динамика сделок, как элемент сравнения позволяет выявить влияние фактора времени в широком смысле на динамику сделок и соответственно на их уровень цен. Производными фактора времени являются колебания уровня цен, изменения в законодательстве, изменение спроса и предложения на объекты недвижимости и многое другое. В наших условиях влияние временного фактора на динамику сделок на рынке недвижимости существенное.

В результате телефонного опроса по объектам-аналогам, Оценщиком выявлена готовность некоторых продавцов к торгу. Учитывая, что реальная цена сделки в подобных случаях ниже цены предложения примерно на 10%, Оценщик заложил это в корректировку.

Местоположение. Пространственно-территориальные координаты размещения объекта недвижимости при определении его стоимости существенно влияют на стоимость. Размещение объекта недвижимости описывается целым рядом характеристик.

Для объектов городской недвижимости такими характеристиками являются: транспортная доступность, престижность проживания, состояние окружающей среды, развитость социально-бытовой инфраструктуры, и т. д.

Таким образом, при корректировке по данному элементу сравнения определяется разница цен продаж в различных местах размещения объектов.

Физические характеристики. Если предыдущий элемент сравнения определяет влияние на стоимость объекта недвижимости внешних факторов, связанных с местом его расположения, физические характеристики определяют полезность (а, следовательно, и стоимость) самого объекта недвижимости. Перечень этих характеристик разнообразен: возраст и состояние здания или сооружения, вид использованных строительных материалов, размер и форма земельного участка, архитектура и дизайнерское оформление здания или сооружения и т.д.

Состояние объекта. Проведенный осмотр показал, что объект оценки находится в хорошем техническом состоянии. Повышение потребительских качеств, предлагаемой к продаже недвижимости оказывает довольно существенное влияние на цену продажи.

Корректировка на площадь объекта. Помещения, участвующие в расчете рыночной стоимости методом сравнения отличаются по площади. Анализ привлеченных данных по объектам сравнения показывает, что цена продажи наименьшего по площади объекта является наибольшей в расчете на единицу сравнения. Этот вывод подтверждается материалами проведенного обзора рынка недвижимости г. Москва. При этом такие параметры объекта как: местоположение, транспортная доступность, конструктивная схема, материал ограждающих и внутренних конструкций, наличие инженерных систем и т.д., имеют решающее значение, вместе с тем следует отметить, что фактор размера здания, в связи с меньшей ликвидностью больших объектов, оказывает существенное влияние на установление цены продажи.

Тенденция возрастания удельной стоимости 1 м2 при уменьшении общей площади объектов подтверждается также расчетами по ценообразованию строительно-монтажных работ, которые показывают, что чем больше общая площадь объекта, тем меньше удельные затраты на единицу площади.

м2 при уменьшении общей площади объектов подтверждается также расчетами по ценообразованию строительно-монтажных работ, которые показывают, что чем больше общая площадь объекта, тем меньше удельные затраты на единицу площади.

Экономические характеристики. Этот элемент сравнения используется для оценки объектов недвижимости доходного типа. К экономическим характеристикам относят те, которые влияют на основные результаты использования доходной недвижимости: условия и сроки аренды, примененные скидки к арендной плате и коэффициенты капитализации или дисконтирования для исчисления арендного дохода и т.д.

Текущее использование. После выбора перечня сравнимых объектов одноцелевого использования проведены корректировки по тем сравнимым объектам недвижимости, по которым имеются какие-либо различия.

Расчет объекта оценки сравнительным подходом представлен в таблице № 8.

Корректировочная таблица для сравнительного подхода

Таблица № 8

|

Показатель |

Объект оценки |

Аналог 1 |

Аналог 2 |

Аналог 3 |

Аналог 4 |

Аналог 5 |

|||||

|

Описание объекта |

Здание (офис), расположенное по адресу: г. Москва, улица Автомоторная, 5БС2 |

Офисное здание, расположенное по адресу: г. Москва, ул. Москва, СЗАО, р-н Покровское-Стрешнево, м. Щукинская, улица Габричевского, 2от Головинский 5,4 км, площадь - 303,0 м2. |

Офисное здание, расположенное по адресу: Москва, СЗАО, р-н Покровское-Стрешнево, Полесский проезд, 16С3от Головинский 5,5 км, площадь - 163,0 м. |

Офисное здание, расположенное по адресу: Москва, САО, р-н Хорошевский, м. Аэропорт, улица Острякова, 8, площадь - 300,м. |

Офисное здание, расположенное по адресу: Москва, САО, р-н Коптево, м. Водный стадион, Нарвская улица, 2С5, площадь - 266,0 м. |

Офисное здание, расположенное по адресу: Москва, САО, р-н Войковский, м. Балтийская, Старопетровский проезд, 7АС22 |

|||||

|

Агентство |

makler.su |

koegelic.ru) |

realty.yandex.ru |

realty.yandex.ru |

realty.yandex.ru |

||||||

|

Общая площадь |

950,0 |

303,00 |

163,00 |

300,00 |

266,00 |

649,00 |

|||||

|

Стоимость объекта |

18 200 000,00р. |

8 500000р. |

18500000р. |

18500000р. |

33000000р |

||||||

|

Стоимость 1 |

60 066 руб. |

52 147 руб. |

61667руб. |

69549 руб. |

50847руб. |

||||||

|

Передаваемые права |

Здание- собств. Земля- собств. |

Здание собств. земля- Земля- собств. |

Здание - собств. Земля- собств.. |

Здание -собств. Земля -собств. |

Здание собств. Земля- собств |

Здание -собств. Земля- собств. |

|||||

|

Корректировка |

0% |

0% |

0% |

0% |

0% |

||||||

|

Скорректир. цена |

60 066 руб. |

52 147 руб. |

61667руб. |

69549 руб. |

50847руб. |

||||||

|

Условия финансирования |

рыночные |

рыночные |

рыночные |

рыночные |

рыночные |

рыночные |

|||||

|

Корректировка |

0% |

0% |

0% |

0% |

0% |

||||||

|

Скорректир. цена |

60 066руб. |

52 147руб. |

55 500руб. |

62 594руб. |

50847руб. |

||||||

|

Условия продажи |

Продажа на открытом рынке |

продажа на открытом рынке |

продажа на открытом рынке |

продажа на открытом рынке |

продажа на открытом рынке |

продажа на открытом рынке |

|||||

|

Корректировка |

0% |

0% |

0% |

0% |

0% |

||||||

|

Скорректир. цена |

60 066 руб. |

52 147 руб. |

61667руб. |

69549 руб. |

50847руб. |

||||||

|

Дата продажи |

февр.20 |

март.20 |

март.20 |

март.20 |

февр.20 |

||||||

|

Корректировка |

0% |

0% |

0% |

0% |

0% |

||||||

|

Скорректир. цена |

60 066 руб. |

52 147 руб. |

61667руб. |

69549 руб. |

50847руб. |

||||||

|

Местоположение |

Здание (офис), расположенное по адресу: г. Москва, улица Автомоторная, 5БС2 |

Офисное здание, расположенное по адресу: г. Москва, ул. Москва, СЗАО, р-н Покровское-Стрешнево, м. Щукинская, улица Габричевского, 2от Головинский 5,4 км, площадь - 303,0 м2. |

Офисное здание, расположенное по адресу: Москва, СЗАО, р-н Покровское-Стрешнево, Полесский проезд, 16С3от Головинский 5,5 км, площадь - 163,0 м. |

Офисное здание, расположенное по адресу: Москва, САО, р-н Хорошевский, м. Аэропорт, улица Острякова, 8, площадь - 300,м. |

Офисное здание, расположенное по адресу: Москва, САО, р-н Коптево, м. Водный стадион, Нарвская улица, 2С5, площадь - 266,0 м. |

Офисное здание, расположенное по адресу: Москва, САО, р-н Войковский, м. Балтийская, Старопетровский проезд, 7АС22 |

|||||

|

Корректировка |

0% |

0% |

0% |

0% |

0% |

||||||

|

Скорректир. цена |

60 066 руб. |

52 147 руб. |

61667руб. |

69549 руб. |

50847руб. |

||||||

|

Физическое состояние |

Хорошее |

Хорошее |

Хорошее |

Хорошее |

Хорошее |

Хорошее |

|||||

|

Корректировка |

0% |

0% |

0% |

0% |

0% |

||||||

|

Скорректир. цена |

60 066 руб. |

52 147 руб. |

61667руб. |

69549 руб. |

50847руб. |

||||||

|

Тип помещения, конструктивное решение, и т.д. |

Здание (офис), расположенное по адресу: г. Москва, улица Автомоторная, 5БС2 |

Офисное здание, расположенное по адресу: г. Москва, ул. Москва, СЗАО, р-н Покровское-Стрешнево, м. Щукинская, улица Габричевского, 2от Головинский 5,4 км, площадь - 303,0 м2. |

Офисное здание, расположенное по адресу: Москва, СЗАО, р-н Покровское-Стрешнево, Полесский проезд, 16С3от Головинский 5,5 км, площадь - 163,0 м. |

Офисное здание, расположенное по адресу: Москва, САО, р-н Хорошевский, м. Аэропорт, улица Острякова, 8, площадь - 300,м. |

Офисное здание, расположенное по адресу: Москва, САО, р-н Коптево, м. Водный стадион, Нарвская улица, 2С5, площадь - 266,0 м. |

Офисное здание, расположенное по адресу: Москва, САО, р-н Войковский, м. Балтийская, Старопетровский проезд, 7АС22 |

|||||

|

Корректировка |

0% |

0% |

0% |

-5% |

0% |

||||||

|

Скорректир. цена |

60 066 руб. |

52 147 руб. |

61667руб. |

69549 руб. |

50847руб. |

||||||

|

Инженерные коммуникации |

Электроосвещение, отопление, водоснабжение, канализация, связь |

Электроосвещение, отопление, водоснабжение, канализация, связь |

Электроосвещение, отопление, водоснабжение, канализация, связь |

Электроосвещение, отопление, водоснабжение, канализация, связь |

Электроосвещение, отопление, водоснабжение, канализация, связь |

Электроосвещение, отопление, водоснабжение, канализация, связь |

|||||

|

Корректировка |

0% |

0% |

0% |

0% |

0% |

||||||

|

Скорректир. цена |

60 066 руб. |

52 147 руб. |

61667руб. |

69549 руб. |

50847руб. |

||||||

|

Площадь помещений, |

950 |

303,00 |

163,00 |

300,00 |

266,00 |

649,00 |

|||||

|

Корректировка |

0% |

-10% |

0% |

-10% |

0% |

||||||

|

Скорректир. цена |

60066р. |

46932р. |

61667р. |

62594р. |

50847р. |

||||||

|

Экономические характеристики |

Нежилой фонд |

Нежилой фонд |

Нежилой фонд |

Нежилой фонд |

Нежилой фонд |

Нежилой фонд |

|||||

|

Корректировка |

0% |

0% |

0% |

0% |

0% |

||||||

|

Скорректир. цена |

60066р. |

46932р. |

61667р. |

62594р. |

50847р. |

||||||

|

Текущее использование, готовность к использованию |

Офисные помещения, готовые к использованию |

Офисные помещения, готовые к использованию |

Офисные помещения, готовые к использованию |

Офисные помещения, не готовые к использованию |

Офисные помещения, готовые к использованию |

Офисные помещения, готовые к использованию |

|||||

|

Корректировка |

0% |

0% |

0% |

0% |

0% |

||||||

|

Скорректир. цена |

60066р. |

46932р. |

61667р. |

62594р. |

50847р. |

||||||

|

Скидка при продаже |

да |

нет |

да |

да |

нет |

||||||

|

Корректировка |

-10% |

-0% |

-10% |

-10% |

0% |

||||||

|

Скорректир. Цена |

54059р. |

46932р. |

55500р. |

56335р. |

50847р. |

||||||

|

Выводы |

|||||||||||

|

Весовой коэффициент |

0,2 |

0,1 |

0,2 |

0,2 |

0,3 |

||||||

|

Взвешенная стоимость |

10 812,0 |

4 693,0 |

11 100,0 |

11 267,0 |

15 254,0 |

||||||

|

Расчетная стоимость 1.кв.м |

53 126р. |

||||||||||

|

Расчетная стоимость объекта |

50469898,0р |

||||||||||

.

.

Расчетная стоимость объекта оценки по сравнительному подходу составит 50 469 898,00 руб.

Рыночная стоимость 1м2 объекта оценки, составила (округленно): 53 126,0 руб.

10.5. Определение рыночной стоимости объекта оценки затратным подходом

Затратный подход показывает оценку восстановительной стоимости объекта за вычетом износа, увеличенную на стоимость земли.

Основные этапы процедуры оценки при данном методе:

- Расчет стоимости приобретения или долгосрочной аренды свободной и имеющейся в распоряжении земли в целях оптимального ее использования.

- Расчет восстановительной стоимости нового здания.

Под восстановительной стоимостью нами понимается стоимость строительства в текущих ценах на действительную дату оценки точной копии оцениваемого здания из таких же материалов, соблюдая такие же стандарты, по такому же проекту, такой же планировки, имеющего все недостатки, абсолютное соответствие и износ, как оцениваемое сооружение.

Иногда, в случае если определение восстановительной стоимости не представляется целесообразным, производится определение стоимости замещения.

Стоимость замещения есть стоимость строительства в текущих ценах на действительную дату оценки сооружения с полезностью, равной полезности оцениваемого сооружения, с употреблением современных материалов, современных стандартов, проекта, планировки и т.д.

- Определение величины физического, функционального и внешнего износа объекта недвижимости.

- Определение восстановительной стоимости с учетом износа для получения реальной стоимости объекта.

- Добавление к рассчитанной реальной стоимости здания стоимости земли.

Описание объекта: Объектом оценки является двухэтажное здание общей площадью 950 кв.м. с земельным участком кадастровый номер 22:23:0110204:0035 общей площадью 1120,0 кв.м, расположенное по адресу: г. Москва, улица Автомоторная, 5БС2., оценивается для свободной продажи на рынке.

Б. Земельный участок:

1- площадь S=1120 м2,

2- кадастровая стоимость по данным Федерального агентства кадастра объектов недвижимости составляет 2 560 465,00 руб.

3- величина земельного налога составляет 1,5% от кадастровой стоимости.

Прямые издержки (стоимость строительства).

На основании данных сборника «Общественные здания» КО-ИНВЕСТ был выбран объект-аналог для оцениваемого здания. Информационной основой стоимостных показателей послужил сборник укрупненных показателей стоимости строительства (УПСС) издательства КО-ИНВЕСТ, серия «Справочник оценщика», «Общественные здания» в ценах 2009 года. Индекс пересчета цен с 2009 г. на дату оценки определялся в соответствии с информационно-аналитическим бюллетенем КО-ИНВЕСТ «Индексы цен в строительстве» №90 и составляет 2,117.

Величина предпринимательской прибыли составляет в среднем 20-30%, для объектов недвижимости находящихся в Московской области, обычно используют верхнюю границу данного диапазона прибыли предпринимателя (30%).

По своим характеристикам и конструктивной схеме, оцениваемый объект наиболее приближен к объекту, описанному в Укрупнённых показателях восстановительной стоимости (УПВС) № 28, таблицы 104. Стоимость строительства объекта определяем с внесением поправок на отличия в конструктивной схеме, на разницу в строительных объемах, с индексированием затрат на строительство на дату оценки.

Информация для расчета

Таблица № 9

|

Наименование объекта – аналога в сборниках УПВС |

Сборник КО-ИНВЕСТ |

№ Табл. |

Единичная расценка в ценах 2009 года, руб. / м2 |

Поправка |

|

Офисы от 2-х до 4-х этажей, площадью 500 - 2000 кв. м, высота этажа до 3,5 м |

Общественные здания |

3.3.3.050 |

15 913,21 |

1 |

Пересчет в уровень фактических цен был произведен с помощью системы индексов цен по конечной строительной продукции и укрупненным видам строительных работ.

Индексы представляют собой отношение стоимости продукции, работ или ресурсов в текущем уровне цен к стоимости в базисном уровне цен. За базисный уровень цен принята стоимость в уровне сметных норм и цен, введенных с 01.01.1969 г. Информационной основой для определения индексов являются данные регистрации текущих цен потребления на материалы, конструкции и изделия, а также показателей оплаты труда, других затрат и прибыли на 1 человеко-день затрат труда работников, занятых на строительно-монтажных работах в базовых подрядных организациях.

Коэффициенты учитывают усредненные стоимости производства работ, средние цены на материалы, изделия и конструкции, изменение заработной платы рабочих, изменение стоимости эксплуатации строительных машин, изменение сметной стоимости строительных материалов, конструкций и изделий, снабженческих наценок, транспортных и заготовительно-производственных расходов, увеличение стоимости энергоресурсов, изменение массы накладных расходов. Указанные коэффициенты не учитывают НДС.

Так как коэффициенты учитывают только усредненные стоимости, то при определении договорных цен и расчетах за выполненные работы при необходимости учитывались конкретные особенности строительства и реконструкции объекта, ведущие как к увеличению, так и к уменьшению стоимости отдельных видов работ.

Косвенные издержки. При расчетах стоимости с помощью затратного подхода, необходимо учитывать расходы, которые инвестор понесет в сегодняшнее время перед началом строительства.

Это в первую очередь согласование разного рода технических условий и оплата за мощности. Для аналогичных объектов затраты на приобретение мощностей составляют около 10% от стоимости строительства, и данная норма закреплена в административных документах НСО.

Фактические затраты в текущих ценах на строительство оцениваемого объекта, отражают фактические затраты на проведение строительных работ.

К этой сумме должен быть добавлен НДС и предпринимательский доход (прибыль инвестора).

Расчет полной восстановительной стоимости объекта оценки

Таблица № 10

|

(3 699 ∙ 26,34 +0 ) ∙ 1,21 ∙ 84,8 |

||

|

950 |

Площадь объекта оценки, |

|

|

15 913,21 |

Единичная расценка в ценах 2009 года, руб. / м2 |

|

|

2,117 |

Индекс пересчета цен с 2009 г. на дату оценки |

|

|

1,07 |

Поправка на климатический пояс |

|

|

0,98 |

Поправка на конструктивное решение |

|

|

1,1 |

Поправка на отделку |

|

|

1 |

Поправка на внутренную высоту |

|

|

1 |

Поправка на наличие парадного входа |

|

|

1,20 |

НДС |

|

|

1,30 |

Предпринимательский доход |

|

|

1,1 |

Предстроительные затраты |

|

|

Полная стоимость воспроизводства оцениваемого здания на дату оценки составила: |

63 536 460,00 |

|

1,07 ∙ 0,98 ∙ 1,1∙1 ∙ 1 ∙ 1,20 ∙ 1,1 ∙ 1,25= 19 083 970,50 и состоит из:

1,07 ∙ 0,98 ∙ 1,1∙1 ∙ 1 ∙ 1,20 ∙ 1,1 ∙ 1,25= 19 083 970,50 и состоит из: кв.м

кв.мОтвод земельного участка, строительство на нем улучшений и сдача их в эксплуатацию с оформлением право регистрирующей документации — все это услуги девелопера (предпринимателя). На основании проведенного анализа доходности бизнеса девелоперов на рынке г. Москвы, "прибыль предпринимателя" применительно к оцениваемому объекту на дату оценки может составить около 30 % к общим строительным затратам. Этот доход отражает вознаграждение, которое требует типичный инвестор за риск, связанный со строительством проекта, схожего по структуре с оцениваемым объектом.

Сложив все расходы, связанные со строительством, и добавив к ним величину НДС и предпринимательского дохода, получим полную восстановительную стоимость объекта.

С позиции оценки недвижимости под износом понимается потеря стоимости под воздействием различных факторов.

Физический износ здания определялся путем визуального обследования основных конструктивных элементов. Был использован нормативный метод расчета физического износа на основании «Правил оценки физического износа жилых зданий» ВСН 53-86 (р). Удельные веса отдельных конструктивных элементов в процентах приняты в соответствии со сборником «Общественные здания» КО-ИНВЕСТ.

Описание физического износа конструкций и элементов здания применительно к объекту оценки

Таблица № 11

|

Конструктивные элементы |

Удельный вес элемента, % |

Физический износ элемента, % |

|

Фундаменты |

2,35% |

1% |

|

Каркас |

1,56% |

1% |

|

Стены наружные с отделкой |

5,46% |

1% |

|

Внутренние стены и перегородки |

4,26% |

1% |

|

Перекрытия и покрытия |

4,39% |

1% |

|

Кровля |

4,15% |

1% |

|

Окна и двери |

5,05% |

3% |

|

Полы |

15,25% |

3% |

|

Отделка |

14,62% |

3% |

|

Прочие |

2,93% |

3% |

|

Спец. конструкции |

7,11% |

1% |

|

Инженерные системы |

32,88% |

3% |

|

100,0% |

22% |

У объекта оценки внешний износ оценщиком не обнаружен.

Расчет величины накопленного износа оцениваемого объекта.

Накопленный износ складывается из суммы физического, функционального и внешнего износа и рассчитывается по следующей формуле:

Инак = 1 - (1 - Ифиз) х (1 - Ифункц) x (1 - Ивн), (1)

Величина накопленного износа

Таблица № 12

|

Вид износа |

Величина в процентах |

|

Физический износ |

22,00% |

|

Функциональный износ |

0,00% |

|

Внешний износ |

0,00% |

|

Накопленный износ |

22,00% |

Функциональный износ – обусловлен частичной или полной потерей первоначальных функциональных (потребительских) характеристик объекта оценки.

Величина функционального износа рассчитывается исходя из наличия признаков несоответствия потребительских характеристик объекта оценки современным требованиям к подобному недвижимому имуществу на рынке (отсутствию определенных потребительских характеристик или наличию излишних потребительских качеств земельных улучшений). Функциональный износ может определяться путем расчета необходимых затрат на устранение (создание, замену) признаков функционального износа. Иным способом учета функционального износа является определение стоимости замещения объекта оценки путем использования информации о стоимости функционального аналога, который не имеет признаков функционального износа, присущих объекту оценки.

Экономический (внешний) износ – износ, обусловленный влиянием социально-экономических, экологических и других факторов на объект оценки.

Величина экономического износа рассчитывается на основании сравнения прогнозируемого дохода от наиболее эффективного использования подобного недвижимого имущества на дату оценки с прогнозированным доходом от наиболее эффективного использования объекта оценки с учетом доли земельных улучшений; прогнозированной загрузки объекта оценки при условии наиболее эффективного использования с его проектной мощностью; цен продажи (цен предложения) подобного недвижимого имущества, которое содержит признаки экономического износа, с ценами продажи (ценами предложения) подобного недвижимого имущества, которое не содержит признаков такого износа, но является подобным по другим существенным признакам.

Коэффициент совокупного износа (годности) определяется как произведение соответствующих коэффициентов физического, функционального и экономического износов, которое присутствует в объекте оценки.

Метод срока жизни базируется на обоснованном предположении об остаточном сроке экономической жизни. При применении этого метода все существующие виды износа объекта оценки считаются полностью учтенными.

Как правило, пренебрежение функциональным и внешним износом ведет к ошибкам в стоимости, выведенной в результате расчетов, и значительному отклонению от цен на рынке недвижимого имущества.

В связи с отсутствием в открытом доступе достаточного объёма информации о затратах заказчиков на ремонт и реконструкцию недвижимости, имеющей функциональный и внешний износ, определение снижение стоимости недвижимости с функциональным и внешним износом, затруднительно.

Оценщик считает, что для данного объекта оценки целесообразно перечисленные виды износа не учитывать, так как расчеты с ограниченными и разрозненными данными дадут недостоверный результат. Таким образом, величина совокупного износа объекта оценки принимается равной величине его физического износа.

Расчет остаточной стоимости замещения

Таблица № 13

|

Полная восстановительная стоимость здания на дату оценки |

63 536 460,00р. |

|

Накопленный износ здания на дату оценки |

22,00% |

|

Остаточная стоимость замещения здания на дату оценки составила: |

49 558 439,00р. |

|

Кадастровая стоимость з/у по данным Федерального агентства кадастра объектов недвижимости |

2 560 465,00р. |

Рыночная стоимость объекта оценки, полученная затратным подходом составляет на дату определения стоимости объекта оценки – 06 марта 2020г., (округленно) 52 118 904,00 рублей.

Заключение

Полученные с помощью вышеназванных подходов стоимостные показатели подлежат согласованию.

При согласовании данных учитывались три критерия:

- соответствие;

- точность;

- количество подтверждающих фактов.

В результате проведенных расчетов, стоимость объекта оценки сравнительным подходом составила 50 469 898,00 руб., доходным подходом 47 002 333,00 руб. и затратным подходом 52 118 904,00 руб.

Сравнительный подход построен на сравнении оцениваемого объекта с офисными зданиями, максимально приближенные к объекту оценку, сопоставимыми с объектом оценки по площади, функциональному назначению, техническому состоянию и предлагаемыми к продаже на вторичном рынке. Данный подход объективно отражает ситуацию, сложившуюся на рынке недвижимого имущества на дату оценки.

Стоимость, полученная доходным подходом, отличается от стоимости, полученной сравнительным подходом, и на данный момент, вложения в недвижимость не вполне оправдывают ожидаемых доходов. Арендная ставка определена на основании анализа рынка коммерческой недвижимости. Учитывая предполагаемое использование результатов оценки и тот фактор, что предложения по сдаче в аренду превышают спрос, арендная плата за недвижимость относительно невысокая, выводы данного подхода не в полной мере соответствуют стоимости объекта оценки, которая, по мнению оценщика, несколько занижена.

По затратному подходу определялась стоимость недвижимости как сумма затрат в текущих ценах на приобретение земельного участка и восстановление или замещение здания, скорректированных на его износ. Однако стоимость, определенная затратным подходом, по мнению Оценщика, не в полной мере отражает реальные затраты потенциального инвестора по причине недостаточной информации у Оценщика, и при текущей активности рынка коммерческой недвижимости, когда существует возможность в полной мере применить сравнительный подход, от выводов по затратному подходу Оценщик отказывается в пользу сравнительного подхода.