Система налогового учета: основные положения, элементы и проблемы регулирования

Содержание:

ВВЕДЕНИЕ

Актуальность темы исследования заключается в том, что с 01.01.02 с вступлением в действие главы 25 Налогового Кодекса Российской Федерации произошли существенные перемены в исчислении прибыли предприятий с целью налогообложения, самой значимой из которых выступает введение самостоятельной системы налогового учета, как принципиально различающейся от системы бухгалтерского учета, в особенности в части порядка исчисления расходов производства.

Вместе с тем перед предприятиями появилась надобность в формировании налогового учета, а также с целью контроля за верностью реализации расчетов по налогу на прибыль так, чтобы, с одной стороны, исполнить требования законодательства, а с иной стороны, – минимизировать определенные этим затраты. Так главные проблемы ведения налогового учета весьма полно изучены применительно к прежнему порядку налогообложения прибыли предприятий, но практика показывает надобность подробного исследования их в сфере сегодня реализующей налоговой реформы. При этом сегодня перед налогоплательщиками стоит альтернатива выбора между двумя принципиально разными подходами, а именно: ведением налогового учета как самостоятельной системы или как подсистемы, которая применяет, а также обрабатывает данные бухгалтерского учета.

В современных рыночных условиях выбор верного налогового режима играет значимую роль в финансовом планировании организаций. В нынешних условиях высоких налоговых ставок неправильный либо недостаточный учет налогового фактора может привести к довольно неблагоприятным последствиям либо даже вызвать банкротство организации. С иной стороны, верное применение предусмотренных налоговым законодательством льгот и скидок может предоставить не только сохранность и полученных финансовых накоплений, однако и вероятности финансирования расширения деятельности, новых инвестиций посредством экономии на налогах либо даже посредством возврата налоговых платежей из казны.

Степень разработанности темы курсовой работы Т.Н. Беликова, Г.Ю. Касьянова, В.Г. Пансков, Н.В. Свиридова, Т.Н. Козлова, Д.Г. Черник и др., которые раскрывают в своих работах сущность и характеристики системы налогового учета.

Цель курсовой работы – изучение системы налогового учета.

Объектом курсовой работы является система налогового учета.

Предметом работы выступает ее характеристика и основные аспекты.

Задачами являются:

- раскрыть основополагающие положения системы налогового учета и его элементы;

- рассмотреть основные проблемы законодательного регулирования налогового учета;

- изучить альтернативные варианты организации налогового учета на предприятии в РФ;

- привести примеры расчетов по налоговому учету.

Методологической основой курсовой работы выступают метод, используемые с целью раскрытия темы курсовой работы, а именно методы анализа и синтеза.

Практическая значимость курсовой работы состоит в возможности наиболее глубокого исследовании темы, посвященной системе налогового учета.

1. Система налогового учета: основные положения, элементы и проблемы регулирования

1.1 Основополагающие положения системы налогового учета и его элементы

На основании Главы 25 Налогового Кодекса Российской Федерации с 1 января 2002 года все предприятия в обязательном должны назначать облагаемую базу по налогу на прибыль согласно данным налогового учета, а не бухгалтерского учета. Следовательно, предприятия выступающие налогоплательщиками по налогу на прибыль обязаны помимо бухгалтерского учета вести еще и налоговый учет.

Таким образом, определение налогового учета представлено в статье 313 Налогового Кодекса РФ. Итак, налоговый учет представляет собой систему обобщения информации с целью назначения налоговой базы по налогу на основании данных первичных документов, которые сгруппированы на основании порядка, предусмотренным НК РФ.[1] Он реализовывается с целью формирования достоверной информации о порядке учета для целей налогообложения хозяйственных операций, реализованных налогоплательщиком на протяжении налогового периода времени. Помимо этого, налоговый учет нужен в результате обеспечения необходимой информацией как внутренних, так и внешних пользователей с целью контроля за правильностью исчисления, а также за полнотой и своевременностью уплаты в бюджет налога на прибыль.[2]

В соответствии с Налоговым Кодексом РФ информация о налоговом учете должна отображать порядок формирования суммы доходов и расходов; порядок установления доли расходов, которые учитываются для целей налогообложения в текущем налоговом периоде; сумму остатка расходов (убытков), которая подлежит отнесению на расходы в следующих налоговых периодах; порядок формирования сумм формируемых резервов, и сумму задолженности по расчетам с бюджетом по налогу на прибыль.[3] Предприятию дается право самостоятельно формировать систему налогового учета, на основании принципа последовательности использования, как норм, так и правил налогового учета, а также условий хозяйственной деятельности. Тем самым налоговый учет ведется последовательно от одного налогового периода к иному периоду.

Также предприятие в обязательном порядке должно разрабатывать приказ об учетной политике предприятия для целей налогообложения, утверждаемый соответствующим приказом руководителя предприятия.

Кроме того систему налогового учета предприятия избирают самостоятельно, порядок его ведения определяется любым предприятием в учетной политике для целей налогообложения, которая утверждается соответствующим приказом руководителя предприятия.

Наряду с изменениями, которые введены законодательством по налогу на прибыль, осложнились задачи ведения учета на предприятиях. Вместе с тем налоговый учет доходов и расходов с целью исчисления налога на прибыль отделен от бухгалтерского учета и становится самостоятельной направленностью учета фактов хозяйственной жизнедеятельности предприятий.

Сегодня в практической деятельности предприятий сформировались три основных подхода к ведению налогового учета, а именно:[4]

1. создание данных налогового учета на счетах бухгалтерского учета;

2. параллельное ведение бухгалтерского и налогового учета;

3. ведение учета согласно правилам налогового учета;

Так, первый подход создан на том, что данные налогового учета получают на основании как регистров бухгалтерского учета, так и первичных документов, и дополнительных расчетов доходов и расходов согласно главным правилам налогового учета. Данный подход получил законное обоснование после внесения изменений в главу 25НК РФ и статью 313 Налогового Кодекса Федеральным законом от 29.05.2002 № 57-ФЗ.

Отметим, что в статье 313 отмечается: "В случае если в регистрах бухгалтерского учета содержится недостаточно информации для определения налоговой базы налогоплательщик вправе самостоятельно дополнять применяемые регистры бухгалтерского учета дополнительными реквизитами, формируя тем самым регистры налогового учета, либо вести самостоятельные регистры налогового учета".[5]

Данный подход к ведению учета наименее трудоемок, а также наиболее гибок в современных условиях постоянно изменяющегося налогового законодательства.

Главная идея "встраивания" налогового учета внутрь бухгалтерского учета основывается на раскрытии, как сходств, так и отличий бухгалтерского, а также налогового учета подходов в группировке объектов учета. Стоит сказать, что как в бухгалтерском, так и в налоговом учете могут использоваться одинаковые, а также разнообразные методы как классификации, так и оценки объектов учета.[6] При этом даты получения доходов и реализации расходов также могут признаваться одинаково либо различно как в бухгалтерском, так и в налоговом учете.

Таким образом, курсовые разницы, штрафы, пени, неустойки, списанная дебиторская, а также кредиторская задолженность в бухгалтерском и налоговом учете отображаются в составе внереализационных доходов, а также даты признания доходов и расходов совпадают. Наряду с этим не совпадают подходы с точки зрения как бухгалтерского, так и налогового учета по амортизации основных средств, расходов на НИОКР, суммовых ризниц у покупателя и поставщика, а также у иных доходов и расходов. В данных случаях нужно дополнять регистры бухгалтерского учета реквизитами и /или дополнительно вести расчеты, а также ведомости налогового учета.[7]

Несомненно, что использование первого подхода в настоящее время более реализуемо, потому как не вызывает существенных затрат как времени, так и денежных средств. На основании этого любая организация-налогоплательщик должна четко назначить главные отличия в отображении, как операций, так и имущества для целей бухгалтерского, а также налогового учета и разработать способы корректировки бухгалтерских форм и/или дополнительные формы регистров налогового учета. Так, для средних и малых организаций, и предприятий, которые ведут учет вручную в журналах-ордерах либо в электронных таблицах Excel, использовать данный подход возможно на постоянном основании.

Таким образом, использование первого подхода также может быть начальной стадией.

2. Параллельное ведение бухгалтерского и налогового учета - этот подход создан на параллельном ведении как бухгалтерского, так и налогового учета на основании первичных документов.[8] При данном подходе отдельно создаются регистры бухгалтерского учета и бухгалтерская отчетность согласно правилам бухгалтерского учета и регистры налогового учета, а также декларация по налогу на прибыль согласно основным правилам налогового учета.

Несомненно, что реализация второго подхода вероятна лишь в системе компьютерной обработки данных, таким образом, на рынке программных продуктов предлагаются системы налогового учета, которые адаптируемы для определенных предприятий. В результате внедрения программ компьютерного учета особенное внимание необходимо обратить на постановку технического задания с целью ведения налогового учета. Предварительно должно быть осуществлено обследование системы бухгалтерского учета, а также учетной политики организации. На основании осмысления, как сходств, так и отличий бухгалтерского и налогового учета, а также задачи оптимизации налогообложения разрабатывается концепция, как налогового учета, так и учетная политика для целей налогообложения. Концепция, а также учетная политика предназначается основой с целью разработки стандарта налогового учета, выступающий техническим заданием с целью внедрения избранного программного продукта. Практическая реализация этого подхода вызывает существенных затрат как времени, так и средств предприятия.[9]

3. Ведение учета по правилам налогового учета - данный подход создан на ведении учета согласно основным правилам налогового учета, наряду с чем, появляется надобность провести корректировку учетных данных с целью их соответствия, как правилам бухгалтерского учета, так и составления бухгалтерской отчетности.[10] Использование данного подхода может воздействовать на оценку аудиторов о достоверности бухгалтерской отчетности, потому как в соответствии с п.6 ПБУ 4/99 "Бухгалтерская отчетность организации", достоверной, а также полной полагается отчетность, которая сформирована из правил, которые определены нормативными актами по бухгалтерскому учету.

Отметим, что требования к системе налогового учета, а также по составлению отчетности по налогу на прибыль представлены в главе 25 Налогового Кодекса Российской Федерации.[11]

Главные требования ведения налогового учета назначают:

— объекты учета;

— правила группировки доходов и расходов;

— порядок признания доходов и расходов, в том числе и для некоторых категорий налогоплательщиков либо особенных обстоятельств;

— методы налогового учета;

— требования к составлению регистров налогового учета.

Тем самым главные правила составления отчетности назначают:

— налоговый и отчетный период;

— ставки налога;

— алгоритм расчета налоговой базы.

Стоит сказать, что объектами налогового учета выступают как имущество, так и хозяйственные операции налогоплательщика.[12]

Так, для целей налогового учета используется такая классификация доходов как:[13]

— доходы от реализации товаров, работ, услуг и имущественных прав;

— внереализационные доходы;

— доходы, учитываемые и не учитываемые в целях налогообложения.

Расходы классифицируются на:[14]

— на расходы, связанные с производством и реализацией;

— внереализационные расходы;

— расходы, учитываемые и не учитываемые в целях налогообложения

Отметим, что под расходами осмысливаются как обоснованные, так и документально подтвержденные затраты (и убытки), реализованные налогоплательщиком.

Расходы, которые связаны как с производством, так и /или реализацией делятся на 4 основные группы, а именно:

— материальные расходы;

— расходы на оплату труда;

— суммы начисленной амортизации;

— прочие расходы.

При этом из состава прочих расходов выделены расходы на ремонт основных средств, на освоение природных ресурсов, на НИОКР, как на обязательное, так и на добровольное страхование имущества.

Порядок признания расходов для некоторых категорий налогоплательщиков либо особенных обстоятельств разнообразен.

Назначен особенный порядок признания расходов по:[15]

— формированию резервов по сомнительным долгам;

— гарантийному ремонту и гарантийному обслуживанию;

— установлению расходов при реализации товаров;

— отнесению процентов по долговым обязательствам к расходам.

Стоит сказать, что Налоговым Кодексом РФ назначены два главных метода налогового учета, а именно:[16]

1. — метод начисления

2. — кассовый метод.

Наряду с этим порядок признания, как доходов, так и расходов при разнообразных методах налогового учета разнообразен.

В результате определения расходов методом начисления, расходы на производство и реализацию разделяются на:

— прямые расходы

— косвенные.

Тем самым разделение расходов на прямые и косвенные главным образом связано с оценкой незавершенного производства и выступает фактором прямого влияния на расчет налога на прибыль.

Отметим, что к прямым расходам как на производство, так и на реализацию относятся:[17]

1. расходы на приобретение сырья и (или) материалов, применяемых в производстве товаров, исполнении работ, оказании услуг, и (или) образующих их основание, или выступающих надобным элементом в результате производства товаров, исполнении работ, оказании услуг;

2. расходы на приобретение комплектующих изделий, которые подвергаются монтажу и (или) полуфабрикатов, подвергающихся дополнительной обработке;

3. расходы на оплату труда персонала, который участвует в ходе производства товаров, исполнения работ, оказания услуг;

4. единый социальный налог, который начислен на расходы по оплате труда;

5. суммы начисленной амортизации по основным средствам, применяемым в результате производства товаров, исполнении работ, оказании услуг.

Все другие суммы расходов как по производству, так и по реализации выступают косвенными расходами.[18]

Кроме того в концепции налогового учета излагаются способы налогового учета как имущества, так и хозяйственных операций. Они представляют способы учета:[19]

1. состояния объектов основных средств и начисления амортизации основных средств;

2. доходов от реализации товаров (работ, услуг) собственного производства;

3. расходов, реализованных налогоплательщиком;

4. доходов от реализации покупных товаров, стоимости реализованных покупных товаров и прямых расходов по покупным товарам;

5. доходов от реализации и выбытия амортизируемого имущества, остаточной стоимости реализованного амортизируемого имущества и расходов, связанных с его реализацией;

6. доходов от реализации прочего имущества, цены приобретения реализованного прочего имущества и расходов, связанных с его реализацией;

7. доходов от реализации прав требования как реализации финансовых услуг, стоимости реализованного права требования;

8. доходов от реализации права требования до наступления срока платежа, стоимости реализованного права требования до наступления срока платежа;

9. доходов от реализации права требования после наступления срока платежа, стоимости реализованного права требования после наступления срока платежа;

10. убытка, который образовался в результате уступки права требования;

11. доходов от реализации товаров, продукции, работ, услуг обслуживающих производств и хозяйств; расходов и убытков обслуживающих производств и хозяйств, понесенных при реализации товаров, работ и услуг; убытков от деятельности обслуживающих производств и хозяйств;

12. убытков прошлых лет обслуживающих производств и хозяйств с расчетом сумм, учитываемых в уменьшение прибыли обслуживающих производств и хозяйств отчётного периода;

13. внереализационных доходов, в том числе доходов в виде штрафов, пеней, и (или) иных санкций за нарушение договорных обязательств, а также сумм возмещения убытков или ущерба;

14. внереализационных расходов, в том числе расходов в виде штрафов, пеней, и (или) иных санкций за нарушение договорных обязательств, а также сумм возмещения убытков или ущерба;

15. прямых расходов незавершенного производства товаров, выполнения работ, оказания услуг;

16. прямых расходов, принимаемых к уменьшению налогооблагаемой базы при реализации товаров, (работ, услуг) собственного производства;

17. расходов и убытков будущих периодов;

18. доходов по операциям с ценными бумагами, а также доходов в виде дивидендов;

19. расходов на ремонт основных средств;

20. расходов на освоение природных ресурсов;

21. расходов на формирование НИОКР;

22. расходов на формирование резервов по сомнительным долгам;

23. расходов на формирование резервов по гарантийному ремонту и гарантийному обслуживанию.

Тем не менее, в концепции налогового учета предоставляется целый перечень, а также порядок расчетов:[20]

1. налоговых баз и (или) исключений из налоговых баз;

2. доходов при безвозмездном получении имущества;

3. рыночных цен по однородным или идентичным товарам, работам, услугам;

4. сумм резерва на конец отчетного периода;

5. убытка от реализации амортизируемого имущества, принимаемого для целей налогообложения;

6. убытка при реализации права требования как реализации финансовых услуг;

7. убытка при реализации права требования в соответствии со статьей 279, п.1 НК РФ;

8. убытка при реализации права требования в соответствии со статьей 279, п.2 НК РФ;

9. убытков будущих периодов по истечению 45 дней от даты уступки права требования;

10. убытка обслуживающих производств и хозяйств, не учитываемых для целей налогообложения;

11. суммы убытков прошлых лет по объектам обслуживающих производств и хозяйств, учитываемых в уменьшение прибыли текущего периода;

12. остатков незавершенного производства, остатков готовой продукции, товаров отгруженных (ст. 319 НК РФ) и корректировки суммы прямых расходов;

13. расходов по торговым операциям;

14. корректировки амортизации по основным средствам, переданным в безвозмездное пользование и переведенным на консервацию;

15. суммы списания убытков, уменьшающих налоговую базу отчетного (налогового периода).

Концепция налогового учета может осуществляться в стандарте налогового учета либо в инструкции по заполнению налоговых регистров (с целью обработки данных в электронных таблицах либо вручную).

Также стоит сказать и о том, что в налоговом учете признаются только те расходы, которые экономически рациональны, во многом связаны с деятельностью, которая направлена на извлечение дохода, и подтверждены документами (ст. 252 НК РФ).[21] При этом документы должны быть оформлены на основании российского законодательства.

В случае если расход одновременно можно отнести к нескольким группам, налогоплательщик самостоятельно имеет право назначить, к какой собственно группе он их отнесет. Расход может быть учтен в налоговом учете лишь один раз.

В результате определения расходов методом начисления они признаются в том отчетном периоде, в котором они были осуществлены. В результате назначения расходов кассовым методом в налоговом учете они признаются после того, как будут уплачены.[22]

Тем самым к издержкам обращения не относится покупная стоимость товара. Термин "покупная стоимость товара" применяется в Налоговом Кодексе Российской Федерации с целью обозначения стоимости товара в соответствии с условиями договора купли-продажи. Покупная стоимость товара учитывается в составе расходов в результате их реализации на основании п.п. 3 п. 1 ст. 268 Налогового Кодекса РФ.[23]

В результате осуществления покупных товаров доходы от реализации можно понизить на стоимость приобретения данных товаров. Стоимость товаров устанавливается одним из четырех методов, которые утверждены в учетной политике для целей налогообложения:

1. по стоимости первых по времени приобретения (ФИФО);

2. по стоимости последних по времени приобретения (ЛИФО);

3. по средней стоимости;

4. по стоимости единицы товара.

Основное требование налогового законодательства о формировании регистров налогового учета назначило российских организаций перед надобностью вести три вида учета, а именно управленческий, бухгалтерский и налоговый. С целью чтобы минимизировать затраты на ведение разнообразных видов учета, нужно автоматизировать учетную функцию, а также интегрировать налоговый учет с системами как бухгалтерского, так и управленческого учета.

Итак, общие требования по организации налогового учета определены статьей 313 НК РФ. Тем самым статьей 313 НК РФ определено, как уже отмечалось немного выше, то, что налоговый учет - система обобщения информации с целью установления налоговой базы по налогу на основании данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным налоговым кодексом.[24]

Таким образом, сделаем вывод о том, что система налогового учета, в отличие от бухгалтерского учета, пока не регламентирована законодательно. На основании ст. 313 НК РФ: «…система налогового учета организуется налогоплательщиком самостоятельно, исходя из принципа последовательности использования, как норм, так и правил налогового учета, а именно используется последовательно от одного налогового периода к другому. Порядок ведения налогового учета определяется налогоплательщиком в учётной политике для целей налогообложения, утверждаемой соответствующим приказом (распоряжением) руководителя».[25]

1.2. Основные проблемы законодательного регулирования налогового учета

Прежде всего, отметим, что понятие налогового учета выступает сравнительно новым для отечественной системы законодательного регулирования деятельности хозяйствующих субъектов. Надобность обособленного формирования данных о размере налоговой базы появилось вместе с возникновением отличий в нормативном регулировании, как группировки, так и детализации данных для целей, как бухгалтерского учета, так и для целей налогообложения.

Наряду с этим перед организациями производства встала надобность в организации налогового учета и контроля верности реализации расчетов по налогу па прибыль так, чтобы, с одной стороны, исполнить требования законодательства, а с иной стороны — минимизировать определенные этим издержки.[26]

Сегодня перед организациями-налогоплательщиками остро стоит проблема выбора между двумя принципиально разнообразными подходами, а именно: организации налогового учета как самостоятельной автономной системы и как подсистемы, как применяющей, так и обрабатывающей данные бухгалтерского учета, выступающего в качестве основной системы. На основании этого, ввиду того, что для бухгалтерских подразделений организаций вовсе невозможно самостоятельно разработать методику как организации, так и ведения налогового учета по причине отсутствия методологической поддержки со стороны государства, наибольшую значимость приобретает оказание аудиторскими предприятиями сопутствующих услуг по постановке системы налогового учета.

Так, учитывая то, что налоговый учет выступает значимым инструментом всей налоговой системы, анализ его принципов неотделим от правовых проблем общего состоянии налоговой системы. Наряду с чем и появилась надобность углубленного изучения как теоретических, так и практических аспектов организации и функционирования института налогового учета как составной части налогового менеджмента на предприятии производства.[27] Однако, несмотря на то, что проблемы организации налогового учета довольно полно изучены применительно к прежнему порядку налогообложения прибыли предприятий, практика убедительно доказывает надобность подробного исследования их в свете ныне реализовываемой налоговой реформы.

На основании Налогового Кодекса РФ постановка налогового учета всецело находится в ведении налогоплательщика. Тем самым статья 313 НК РФ назначает понятие «налоговый учет» как систему обобщения информации с целью исчисления налоговой базы по налогу на прибыль на основании данных первичных документов.[28] Вместе с тем главной причиной введения налогового учета признают наличие различий между основными правилами, как бухгалтерского учета, так и порядком формирования налоговой базы по налогу на прибыль.

Так, на основании НК РФ назначена главная цель налогового учета, а именно:[29]

- формирование полной и достоверной информации о порядке учета в целях налогообложения реализовываемых налогоплательщиком хозяйственных операций.

Тем не менее, обобщены главные принципы ведения налогового учета, а именно:[30]

- налоговый учет создается налогоплательщиком самостоятельно;

- используется последовательно от одного налогового периода к другому;

- непрерывно и в хронологическом порядке отображает все операции и объекты учета для целей налогообложения;

- базируется как на нормах, так и на правилах назначения налоговой базы по налогу на прибыль, определенных 25 главой НК РФ.

Стоит сказать также о том, что законодательством предусмотрены разнообразные варианты обобщения информация для целей налогового учета. Налогоплательщик вправе избрать одну из схем формирования налоговой декларации.

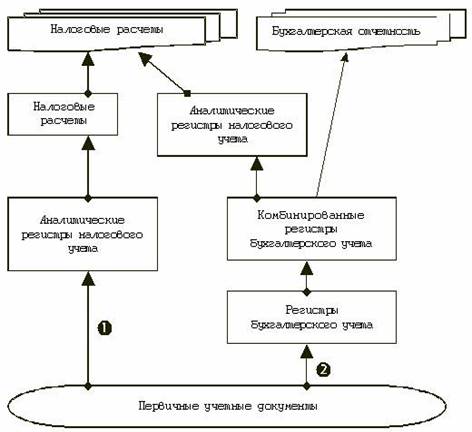

Раскроим более подробно варианты взаимодействия финансового и налогового учета в результате формирования налоговой отчетности (рисунок 1 приложения 1).

Основным преимуществом первого варианта выступает то, что данные с целью формирования налоговой базы поступают непосредственно из налоговых регистров, которые, тем самым, формируются непосредственно согласно первичным учетным документам. При этом взаимодействие как финансовой, так и налоговой составляющей бухгалтерского учета в данном варианте сведено к минимуму, общими документами для подсистем учета выступают лишь данные первичных документа.

Однако недостатком данной схемы выступает ее высокая стоимость в сопоставлении с иными вариантами, которая связана с привлечением наибольшего количества дополнительного персонала, с существенным ростом объема учетных документов.

Преимуществом второго варианта выступает относительно незначительный объем учетной работы.

Но комбинированные регистры могут быть применены в случае сходных методов группировки данных, как в финансовом, так и в налоговом учете, при разнообразных правилах учета они не применимы.[31]

К примеру, когда предприятие использует разнообразные способы начисления амортизации в налоговом и финансовом учете использование комбинированных регистров не рационально.

При разнообразных правилах учета желательно вместе как с финансовыми, так и с комбинированными регистрами использовать аналитические регистры налогового учета. Данная схема дает возможность в наибольшей степени применять данные финансового учета, а также сближает как налоговую, так и финансовую подсистемы бухгалтерии.[32]

Тем не менее, разработка комбинированных регистров налогового и финансового учета полагает дополнение имеющихся регистров всеми надобными реквизитами. В последующем набор данных регистров вызывает систематизации с целью установления, как доходов, так и расходов организации при расчете налогооблагаемой прибыли с учетом специфик определенного предприятия-налогоплательщика.

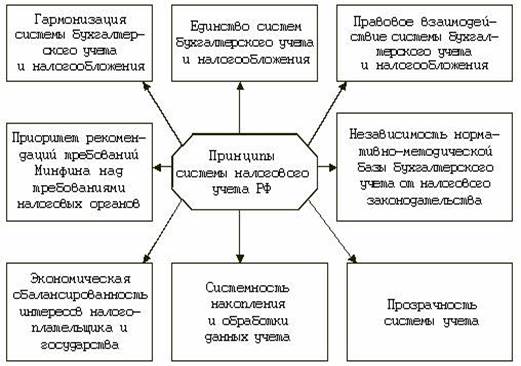

Раскрыв в динамике проблему взаимодействия системы бухгалтерского учета и налогообложения, а также оценив отечественный опыт в построении моделей их сосуществования, можно сделать вывод, что национальная концепция развития системы бухгалтерского налогового учета должна основываться исходя из следующих главных принципов (приложение 2).

Принцип единства систем бухгалтерского учета и налогообложения состоит в формировании системы учета, которая отвечает современной рыночной экономике. В результате создания соответствующего интереса со стороны обширного круга пользователей отчетности государство должно исходить из приоритета бухгалтерских правил, при этом поступаясь в рациональных пределах интересами налогообложения.[33]

Отметим, что методика расчетов как налоговых сумм, так и документальное оформление налоговых отношений в целом должны исходить из оснований классического бухгалтерского учета, а не наоборот.

Тем не менее, построение модели взаимоотношений бухгалтерского учета, а также налогообложения вызывает системности в ходе, как накопления, так и обобщения данных о налоговых обязательствах в учете, и их отображения в отчетности. В ее основании должна быть схема отображения данных на счетах бухгалтерского учета, которая бы, с одной стороны, не нарушала единство учета, а с иной стороны — вела к системному формированию информации, необходимой с целью налогообложения.[34] Это даст возможность осуществить одну из главных целей бухгалтерской отчетности, а именно обеспечить все группы заинтересованных пользователей данными, которые достаточны с целью последующей как обработки, так и интерпретации в интересах и в целях любой из групп.

Имеющаяся же система налогового учета не дает возможности оценить воздействие некоторых как элементов, так и статей доходов и расходов на величину отклонения налогооблагаемой прибыли от учетной. При этом отсутствие вероятности определить взаимосвязь как налоговой, так и бухгалтерской прибыли не дает возможности инвесторам оценить воздействие налоговой составляющей на финансовый результат деятельности предприятия. Кроме того, без знания факторов, воздействующих на величину налоговой базы, назначая ее отклонения от финансового результата предприятия, невозможно проанализировать функционирующую систему налогообложения и назначить те изменения, внесения которых она вызывает с целью последующего улучшения.[35]

Отметим, что принцип гармонизации системы бухгалтерского учета и налогообложения полагает то, что оптимизация как функционирования, так и последующего развития бухгалтерского учета и налогообложения, улучшение их взаимоотношений главным образом назначаются сравнением, а также однородностью понятийного аппарата вышеперечисленных систем. Гармонизация используемых системами, как терминов, так и определений ведет как к увязке объектов учета, так и налогообложения и, как результат, к ликвидации противоречий, которые возникает как между бухгалтерским учетом, так и между налогообложением.[36] В результате разработки общих понятий необходимо учитывать правовое истолкование соответствующих понятий, которые содержатся в нормах гражданского права.

Тем самым принцип правового взаимодействия системы, как бухгалтерского учета, так и налогообложения предусматривает, что нормы налогового законодательства должны находить отображение в основных правилах бухгалтерского учета и наоборот.

Таким образом, в заключение главы отметим, что экономическая сбалансированность интересов, как налогоплательщика, так и государства базируется на том факте, что превалирование контрольной функции налогообложения над остальными функциями налоговой системы недопустимо, потому как ведет к игнорированию государством интересов хозяйствующих субъектов.

Тем самым прозрачность системы учета полагает, что налоговый учет в нынешнем его виде привел к усложнению систем учета в организациях. Имеющаяся налоговая методика исчисления результатов деятельности предприятия ведет к усложнению процедуры расчета налоговых обязательств. Возникновение дополнительных учетных процедур вызывает от налогоплательщиков роста штата работников, а также расходов на оплату труда.

2. Альтернативные варианты организации налогового учета и примеры расчетов

2.1. Альтернативные варианты организации налогового учета на предприятии в РФ

Учитывая то, что налоговый учет выступает значимым инструментом всей налоговой системы, тем самым анализ его принципов неотделим от правовых проблем общего состоянии всей налоговой системы в целом. Наряду с этим появилась надобность углубленного изучения как теоретических, так и практических аспектов организации, а также функционирования института налогового учета как составной части налогового менеджмента на предприятии производства. Тем не менее, несмотря на то, что проблемы организации налогового учета весьма полно изучены применительно к прежнему порядку налогообложения прибыли предприятий, практика веско доказывает надобность подробного исследования их в свете сегодня реализовываемой налоговой реформы.[37]

Как уже выше говорилось, на основании Налогового Кодекса РФ постановка налогового учета всецело находится в ведении налогоплательщика. Тем самым статья 313 НК РФ назначает понятие «налоговый учет», как уже многократно упоминалось выше, как систему обобщения информации с целью исчисления налоговой базы по налогу на прибыль на основании данных первичных документов.[38] Наряду с этим главной причиной введения налогового учета признают наличие отличий между правилами бухгалтерского учета, а также между порядком формирования налоговой базы по налогу на прибыль. На основании НК РФ также назначена, как уже говорилось, главная цель налогового учета — формирование полной и достоверной информации о порядке учета в целях налогообложения реализовываемых налогоплательщиком хозяйственных операций.

Одной из главных целей, которая находится перед должностными лицами, ответственными за организацию налогового учета, выступает точное определение категорий имущества, применяемого в результате непосредственного производства продукции, исполнении работ, оказании услуг, и персонала, заработная плата которого подлежит включению в прямые расходы предприятия. В случае если на основании этого будет допущена ошибка, неизбежен пересчет, как налоговой базы, так и задолженности перед бюджетом. Понижение базы может иметь место в том случае, когда расходы, которые должны относиться к прямым расходам, будут включаться в состав косвенных, а также списываться на понижение налоговой базы вне зависимости от объемов реализации готовой продукции, исполненных работ либо оказанных услуг, а также от объемов незавершенного производства.[39]

Сумма прямых расходов, реализованных в отчетном либо в налоговом периоде, также понижает доходы от реализации отчетного периода, за исключением сумм прямых расходов, которые распределяются на остатки незавершенного производства.

Сегодня имеется огромное число мнений по выбору формы ведения налогового учета, укрупнено их можно свести в несколько таких основных направленностях как.[40]

1. Система налогового учета, которая рекомендуема Федеральная налоговая служба РФ, основывается на построении массива регистров промежуточных расчетов. Данные регистры назначены с целью отображения, а также хранения информации о порядке осуществления налогоплательщиком расчетов промежуточных показателей, которые нужны с целью формирования налоговой базы в порядке, предусмотренном главой 25 Налогового Кодекса Российской Федерации.[41] Тем самым под промежуточными показателями осмысливаются показатели, для которых не предусмотрены соответствующие некоторые строки в декларации, а именно их значения хоть и участвуют в формировании отчетных данных, однако не в полном объеме посредством специальных расчетов либо в составе обобщающего показателя. При этом постановка системы налогового учета — дело дорогостоящее, а также интеллектуально емкое. Не всякий бухгалтер располагает нужной квалификацией с целью, чтобы внедрить новую систему налогового учета. Так, ФНС РФ разработала порядок ведения налогового учета для предприятий, регистры налогового учета, которые доведены до налогоплательщиков. Это рекомендательные формы для организаций, которые при желании смогут ими воспользоваться.

Применение данной методики сегодня, представляется наиболее действительной методикой. Она дает возможность внесистемно, а именно без формирования параллельной учетной системы, на основании отдельных выборочных данных бухгалтерского учета назначить объект налогообложения. Тем самым общий объем учетной деятельности в сопоставлении с остальными методиками существенно понижается, потому, как итоговые показатели по значительной части расчетов уже произведены в финансовом учете, а также не требуют пересчета для налогового учета.[42] Следовательно, не происходит ненужного дублирования одних и тех же учетных операций. Главной проблемой на основании этого выступает получение надобной налоговой информации по тем объектам учета, где требования как по бухгалтерским стандартам, так и по Налоговому Кодексу РФ не совпадают.

2. Организация налогового учета согласно принципу «приход-расход» с ведением книги доходов и расходов (аналогично использующейся в настоящее время упрощенной системе бухгалтерского учета). Данный способ оптимален для маленьких предприятий, число операций в которых невелико и которые будут назначать как доходы, так и расходы согласно кассовому методу. Но на предприятиях с изучаемой особенностью в подавляющем большинстве случаев применение данной системы не представляется вероятным, потому как они, в основном, не относятся к той группе налогоплательщиков, которым разрешено использование кассового метода учета доходов и расходов.[43]

3. В результате построения системы налогового учета применять принцип двойной записи с применением «налогового плана счетов» и разработкой «налоговых» проводок. Данный способ представляет автономный вариант ведения налогового учета, он весьма трудоемок, потому как в данном случае налоговый учет целиком отделяется от традиционного бухгалтерского.

В настоящее время исследовать налоговый учет как нечто обособленное от бухгалтерского учета было бы несправедливо. Весьма тесна как методическая, так и документальная связь между ними. Не вызывает никаких сомнений, что как бухгалтерский, так и налоговый учет в организации выступают предметом деятельности одних и тех же специалистов.[44] На основе этого можно утверждать, что налоговый учет выступает одним из разделов бухгалтерского учета вместе как с финансовым, так и с управленческим учетом. Остается лишь назначить ему место в бухгалтерии организации.

4. Четвертое направление — приспособить для налогового учета действующий План счетов бухгалтерского учета, который утвержден приказом Министерством финансов Российской Федерации от 31.10. 2000 г., пересмотрев порядок аналитического учета доходов и расходов, который ведется на субсчетах к счетам бухгалтерского учета, и вести в одном Плане счетов и бухгалтерский и налоговый учет. На основании этого налоговый учет исследуется лишь во взаимодействии, как с финансовой, так и с управленческой составляющей бухгалтерского учета. Главная причина этому — наличие нормативного регулирования финансового учета со стороны государства, а потому как управленческий учет не регламентируется законодательством РФ, тогда его исследуют как элемент бухгалтерии, который заслуживает пристального внимания.

В области данного варианта специалистами предлагается организовать систему налогового учета, которая будет состоять из аналитических таблиц, таблиц промежуточных налоговых расчетов, а также сводных таблиц. Таким образом, аналитические таблицы налогового учета представляют собой первичные бухгалтерские документы либо данные бухгалтерского учета, которые сгруппированы в таблицы согласно элементам затрат, сформированные на основе требований главы 25 Налогового Кодекса Российской Федерации. Таким образом, налоговый учет по материальным расходам представлен в виде аналитической таблицы, которая заполняется на основе первичных бухгалтерских документов.[45]

На основе аналитических таблиц налогового учета составляются сводные таблицы налогового учета, которые предназначаются с целью формирования в них конечных данных налоговой отчетности. Тем самым число регистров налогового учета также велико, как и в системе налогового учета, которая рекомендованной ФНС РФ, что исключает вероятность их использования, как на средних, так и на крупных предприятиях.

Одновременное применение первичных документов для целей бухгалтерского учета, а также для целей налогообложения в принципе возможно, однако на практике вряд ли может быть осуществлено. Это главным образом связано с тем, что документальное оформление бухгалтерских операций довольно жестко регламентировано не только документами системы нормативного регулирования бухгалтерского учета, однако и действующим законодательством.[46]

Наиболее целесообразным выступает перегруппировка данных первичных бухгалтерских документов на основании, как целей, так и задач налогового учета, а также оформление их в виде бухгалтерских справок в результате организации налогового учета на том рабочем месте, где учитываются кассовые операции, рационально составление бухгалтерских справок по объектам бухгалтерского наблюдения.

5. Компромиссный вариант. Он состоит в применении для налогового учета дополнительно вводимых забалансовых «налоговых» счетов к бухгалтерскому Плану счетов, на которых вести учет доходов расходов в разрезе требований главы 25 НК РФ.[47] Как обороты, так и остатки по данным счетам не будут отображаться в регистрах бухгалтерского учета, а также бухгалтерской отчетности. В данном случае бухгалтер сможет в результате проведения какой-нибудь операции в бухгалтерском учете одновременно делать запись по соответствующему субсчету налогового счета. Это будет удобно бухгалтерам, которые ведут учет на компьютере с применением бухгалтерских программ. Они должны будут добавить в алгоритм осуществления отдельных хозяйственных операций дополнительные записи по счетам налогового учета и составить новые алгоритмы в тех случаях, когда бухгалтерский и налоговый учет одних и тех же операций ведутся различно.

Сторонниками этого варианта полагаются забалансовые счета налогового учета, представленные в таблице 1, по дебету которых отображаются расходы и убытки, а по кредиту — доходы и прибыль.

Таблица 1 - Счета налогового учета

|

№ счета |

Наименование счета |

|

012 |

Доходы от реализации без НДС |

|

013 |

Расходы, связанные с производством и реализацией |

|

014 |

Прибыль (убыток) от реализации |

|

015 |

Внереализационные доходы |

|

016 |

Прибыль (убыток) от внереализационных операций |

|

017 |

Налоговая база |

|

018 |

Перенос убытков на будущее |

|

018 |

Расходы будущих периодов |

|

036 |

Внереализационные расходы |

Таким образом, в схеме проводок бухгалтерского учета типовых хозяйственных операций дописываются проводки, которые назначенные с целью отображения данных на счетах налогового учета, и настраивают новые алгоритмы для случаев, когда принципы отражения той либо иной операции в обоих видах учета неодинаковы. На основе накопленной информации на счетах налогового учета составляются аналитические регистры. Любой регистр - это отчет, где собрана информация, отображенная на назначенном налоговом счете. Состав регистров направлен на соответствующие формы представления данных в декларации по налогу на прибыль предприятий, а также ее приложениях.[48]

Записи на налоговых счетах производятся по правилам, предусмотренным для забалансовых счетов бухгалтерского Плана счетов. Обороты и остатки по данным счетам не отображаются в регистрах бухгалтерского учета и бухгалтерской отчетности. В данном случае бухгалтер может в результате проведения какой-нибудь операции в бухгалтерском учете одновременно делать запись по соответствующему субсчету налогового счета.[49]

Фрагмент типовых хозяйственных операций представлен в таблице 2.

Таблица 2 - Порядок отражения на счетах налогового учета

|

№ операции |

Содержание операции |

Корреспондирующие счета |

|

|

Дебет |

Кредит |

||

|

1 |

Отражена выручка от реализации продукции |

62 |

012 |

|

2 |

Отражены расходы, связанные с производством |

|

10, 02, 69, 70 и т.д. |

|

3 |

Отражен финансовый результат от реализации продукции:— прибыль— убыток |

01499 |

99014 |

|

4 |

Отражены внереализационные доходы |

58, 50, 52, 71 и т.д. |

015 |

|

5 |

Отражены внереализационные расходы |

|

10, 11, 40, 41, 43 и т.д. |

|

6 |

Отражен финансовый результат от внереализационных операций:— прибыль— убыток |

01699 |

99016 |

2.2 Примеры расчетов по налоговому учету

Пример 1. По данным налогового учета, в отчетном периоде предприятием «Нистру» получена выручка от реализации продукции в размере 350000 руб., для целей налогообложения признана выручка в размере 42500 руб.

Превышение суммы выручки в налоговом учете на 92 000 руб. образует постоянную положительную разницу, формирующая постоянное налоговое обязательство, повышающее сумму налога на прибыль.

Расчет постоянного налогового обязательства:

92 000 руб. х 24% = 22 080 руб.

Отражение операции в бухгалтерском учете выглядит следующим образом:

Дебет 99 Кредит 68 22 080 руб. - увеличение налога на прибыль на сумму постоянного налогового обязательства.

Пример 2. В отчетном периоде отражена прибыль прошлых лет в размере 53 000 руб., которая не подлежит учету для целей налогообложения в данном периоде. Указанная сумма образует постоянную отрицательную разницу, формирующая постоянный налоговый актив, понижающий сумму налога на прибыль.

Расчет постоянного налогового актива составляет:

53 000 руб. х 24% = 12 720 руб.

Отражение операции в бухгалтерском учете:

Дебет 68 Кредит 99 12 720 руб. - уменьшение налога на прибыль на сумму постоянного налогового актива.

Пример 3. В составе производственных затрат отчетного периода отражены командировочные расходы в сумме 25 000 руб., в том числе сверх определенных законодательством норм, не признанных для целей налогообложения, в размере 8 000 руб. Сумма сверхнормативных расходов образует постоянную положительную разницу, формирующая постоянное налоговое обязательство, увеличивающее сумму налога на прибыль.

Расчет постоянного налогового обязательства составляет:

8 000 руб. х 24% = 1 920 руб.

Отражение операции в бухгалтерском учете:

Дебет 99 Кредит 68 1 920 руб. - отражено увеличение налога на прибыль на сумму постоянного налогового обязательства.

Пример 4. В отчетном периоде предприятием «Доронда» получен безвозмездно компьютер, отраженный в бухгалтерском учете в составе доходов будущих периодов по стоимости 27 000 руб. и не участвует в формировании финансовых результатов отчетного периода. Стоимость компьютера для целей налогообложения отражается в отчетном периоде в полной сумме в составе доходов предприятия и образует вычитаемую временную разницу, формирующая отложенный налоговый актив, увеличивающий сумму налога на прибыль.

Расчет отложенного налогового актива составляет:

27 000 руб. х 24% = 6 480 руб.

Отражение операций в бухгалтерском учете отчетного периода:

Дебет 08 Кредит 98 27 000 руб. - стоимость объекта отражена в составе доходов будущих периодов;

Дебет 01 Кредит 08 27 000 руб. - объект учтен в составе основных средств организации;

Дебет 09 Кредит 68 6 480 руб. - отражено увеличение налога на прибыль на сумму отложенного налогового актива.

В бухгалтерском учете доход от безвозмездно полученного объекта отображается на протяжении срока его эксплуатации равными долями, а также равен сумме начисленной амортизации. Срок полезного использования определен в 5 лет. Ежемесячная сумма амортизационных отчислений составляет 450 руб. (27 000 руб. : 5 лет. : 12 мес.). Начисление амортизации начинается со следующего отчетного периода.

По мере отображения в бухгалтерском учете амортизационных отчислений будет погашаться сумма отложенного налогового актива, сформированного в отчетном периоде, и таким образом, понижаться сумма налога на прибыль.

Пример 5. Срок полезного использования основных средств для целей налогообложения назначен в большем размере, чем в бухгалтерском учете. Общая сумма амортизационных отчислений, по данным бухгалтерского учета на предприятии «Строй люкс», составила в отчетном периоде 80 000 руб., по данным налогового учета, - 110 000 руб. Превышение размера амортизационных отчислений для целей налогообложения образует налогооблагаемую временную разницу, формирующая отложенное налоговое обязательство, уменьшающее сумму налога на прибыль.

Расчет отложенного налогового обязательства:

30 000 руб. х 24% = 7 200 руб.

Отражение операции в бухгалтерском учете отчетного периода:

Дебет 20 Кредит 02 80 000 руб. - отражена общая сумма амортизационных отчислений;

Дебет 68 Кредит 77 7 200 руб. - отражено уменьшение налога на прибыль на сумму отложенного налогового обязательства.

Отметим, что размер погашения отложенного налогового обязательства рассчитывается по любому амортизируемому объекту по окончании срока его полезного применения для целей налогообложения с учетом сумм амортизационных отчислений, а также окончания срока полезного использования объекта, определенного в бухгалтерском учете.

К примеру, срок полезного использования объекта в бухгалтерском учете - 4 года, для целей налогообложения - 3 года. Первоначальная стоимость объекта составляет 85 000 руб. В отчетном периоде закончился срок полезного использования объекта для целей налогообложения и прекращено начисление амортизации.

Отражение операций в бухгалтерском учете:

а) за два года эксплуатации объекта:

Дебет 20 Кредит 02 63 750 руб. - отражена общая сумма амортизационных отчислений, начисленных в течение двух лет срока полезного использования объекта (85 000 руб. : 4 года х 3 года);

Дебет 68 Кредит 77 2 400 руб. - отражена общая сумма отложенного налогового обязательства, начисленного в течение двух лет срока полезного использования объекта (85 000 руб. – 63 750 руб. = 21 250 руб. - налогооблагаемая временная разница;

21 250 руб. х 24% = 5 100 руб. - сумма отложенного налогового обязательства;

б) в отчетном периоде (за третий год эксплуатации объекта):

Дебет 20 Кредит 02 21 250 руб. - отражена общая сумма амортизационных отчислений, начисленных в последний год срока полезного использования объекта (85 000 руб. : 4 года).

Дебет 77 Кредит 68 5 100 руб. - общая сумма отложенного налогового обязательства, погашенного в течение последнего года срока полезного использования объекта в бухгалтерском учете (21 250 руб. х 24%).

Примечание: пример носит условный характер, а также составлен без учета соотношения даты ввода объекта в эксплуатацию и даты составления бухгалтерской и налоговой отчетности. Целью выступало только показать методику расчета.

Пример 6. В отчетном периоде (в I квартале) предприятие «Фантазия» перечислила предоплату за публикацию рекламных материалов в размере 45 000 руб. Сумма отражена в бухгалтерском учете в составе расходов будущих периодов и не участвует в формировании финансовых результатов деятельности предприятия.

Оказание услуг по размещению рекламных материалов распределено следующим образом: в I квартале – 8 000 руб., во II квартале – 9 000 руб., в III квартале – 17 000 руб. Для целей налогообложения размер предоплаты в отчетном периоде учитывается за минусом стоимости оказанных услуг и составляет 37 000 руб. (45 000 руб. – 8 000 руб.). Указанная сумма образует налогооблагаемую временную разницу, которая формирует отложенное налоговое обязательство, понижающее сумму налога на прибыль.

Расчет отложенного налогового обязательства составляет:

37 000 руб. х 24% = 8 880 руб.

Отражение операций в бухгалтерском учете отчетного периода:

Дебет 97 Кредит 51 45 000 руб. - отражена сумма предоплаты за услуги;

Дебет 26 Кредит 97 8 000 руб. - стоимость услуг, предоставленных в I квартале, отражена в составе расходов организации;

Дебет 68 Кредит 77 8 880 руб. - отражено понижение для целей налогообложения налога на прибыль на сумму отложенного налогового обязательства.

Погашение отложенного налогового обязательства будет осуществляться по мере предоставления услуг и их отражения в бухгалтерском учете в составе расходов данного предприятия:

а) в последующих отчетных периодах:

Дебет 77 Кредит 68 2 160 руб. - отражено погашение отложенного налогового обязательства по мере оказания услуг (9 000 руб. х 24%);

Дебет 77 Кредит 68 4 080 руб. - отражено погашение отложенного налогового обязательства по мере оказания услуг (17 000 руб. х 24%).

ЗАКЛЮЧЕНИЕ

Таким образом, в заключении стоит отметить о том, что учет налогоплательщиков представляют собой информационную основу всей налоговой деятельности. Тем самым от того как качественно будут исполнены все процедуры на данном участке, главным образом зависит качество деятельности всей налоговой инспекции в целом. Но невозможно сводить учет плательщиков лишь к назначенной совокупности как формальных, так и технических процедур по включению сведений о плательщике в базу данных Единого государственного реестра налогоплательщиков, как по получению, так и по составлению отдельного числа стандартных документов. Практика деятельности показывает, что налоговый контроль должен реализовываться уже на данном, первоначальном, участке налоговой деятельности, иначе существует действительная угроза включения в БД ЕГРН недостоверных данных, что резко понижает эффективность всей деятельности по сбору налогов.

В заключении можно отметить и то, что:

1) Налоговый учет на предприятиях реализовывается на основе главы 25 Налогового Кодекса Российской Федерации, учет ЕСН – главы 24 Налогового Кодекса РФ.

2) Система налогового учета, которая рекомендуется Федеральной налоговой службой РФ, основывается на построении массива регистров промежуточных расчетов. Информационной основой налогового учета выступают данные бухгалтерского учета.

3) Правильная постановка налогового учета представляет базу налогового планирования в организации и планирования налоговых платежей в бюджет не только на краткосрочной, однако и на среднесрочный и долгосрочный период.

4) Вероятны два сценария действий предприятия в результате формирования двух приказов, а именно: об учетной политике для целей налогообложения, а также об учетной политике для целей бухгалтерского учета. Выбор того либо иного сценария определенного предприятия должен назначается соображениями его выгоды для деятельности предприятия.

Таким образом, степень выгодности определенного варианта будет во многом зависеть исключительно от характеристик деятельности конкретного предприятия. Назначать их, а также осуществлять выбор предстоит руководству предприятия, а также финансовому менеджеру или главному бухгалтеру организации. Но на основании современной системы налогового учета, для большого числа организаций на территории Российской Федерации более рационально создавать налоговый учет на основании бухгалтерского учета.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Налоговый кодекс Российской Федерации N 117-ФЗ от 05.08.2015 г.

- Беликова Т.Н. Все о налоговом учете. Изд-во Питер, 2007.- 172 С.

- Касьянова Г.Ю. Налоговый учет: просто о сложном. Перераб. и доп. – М.: Юнити-Дана, 2003. – 336 С.

- Кожинов В.Я. Налоговый учет. Пособие для бухгалтера. - М:КноРус, 2004. – 656 С.

- Пансков В.Г., Князев В.Г. Налоги и налогообложение: учебник для вузов. – М.: МЦФЭР, 2008. - 592 С.

- Свиридова Н.В., Козлова Т.Н., Вовкотруб В.В., Гафурова Ф.К. Налоговый учет и отчетность. М.: 2005. - 115 С.

- Ушак Н.В. Теория и история налогообложения: учеб. пособ. - М: КНОРУС,2009.- 317 С.

- Черник Д.Г. Налоги и налогообложение. - М.: 2010. — 367 С.

- Шахбанов Р.Б. Налоговый учет. – Ростов н/Д: «Феникс», 2009. – 285 С.

- Юткина Т. Ф. Налоги и налогообложение. - М: ИНФРА – М, -2008.- 405 С.

Приложение 1

Рисунок 1 – Варианты формирования налоговой отчетности *

*Рисунок выполнен на основания источника 4

Приложение 2

Рисунок 1 - Основные принципы системы налогового учета *

*Рисунок выполнен на основе источника 6

-

Налоговый кодекс Российской Федерации N 117-ФЗ от 05.08.2015 г. ↑

-

Налоговый кодекс Российской Федерации N 117-ФЗ от 05.08.2015 г. ↑

-

Налоговый кодекс Российской Федерации N 117-ФЗ от 05.08.2015 г. ↑

-

Свиридова Н.В., Козлова Т.Н., Вовкотруб В.В., Гафурова Ф.К. Налоговый учет и отчетность. М.: 2005. - 5 С. ↑

-

Налоговый кодекс Российской Федерации N 117-ФЗ от 05.08.2015 г. ↑

-

Кожинов В.Я. Налоговый учет. Пособие для бухгалтера. - М:КноРус, 2004. – 12 С. ↑

-

Беликова Т.Н. Все о налоговом учете. Изд-во Питер, 2007.- 17 С. ↑

-

Ушак Н.В. Теория и история налогообложения: учеб. пособ. - М: КНОРУС,2009.- 15 С. ↑

-

Свиридова Н.В., Козлова Т.Н., Вовкотруб В.В., Гафурова Ф.К. Налоговый учет и отчетность. М.: 2005. - 7С. ↑

-

Свиридова Н.В., Козлова Т.Н., Вовкотруб В.В., Гафурова Ф.К. Налоговый учет и отчетность. М.: 2005. - 8 С. ↑

-

Налоговый кодекс Российской Федерации N 117-ФЗ от 05.08.2015 г. ↑

-

Налоговый кодекс Российской Федерации N 117-ФЗ от 05.08.2015 г. ↑

-

Пансков В.Г., Князев В.Г. Налоги и налогообложение: учебник для вузов. – М.: МЦФЭР, 2008. - 12 С. ↑

-

Пансков В.Г., Князев В.Г. Налоги и налогообложение: учебник для вузов. – М.: МЦФЭР, 2008. - 14 С. ↑

-

Шахбанов Р.Б. Налоговый учет. – Ростов н/Д: «Феникс», 2009. – 20 С. ↑

-

Налоговый кодекс Российской Федерации N 117-ФЗ от 05.08.2015 г. ↑

-

Юткина Т. Ф. Налоги и налогообложение. - М: ИНФРА – М, -2008.- 15 С. ↑

-

Касьянова Г.Ю. Налоговый учет: просто о сложном. Перераб. и доп. – М.: Юнити-Дана, 2003. – 16 С. ↑

-

Свиридова Н.В., Козлова Т.Н., Вовкотруб В.В., Гафурова Ф.К. Налоговый учет и отчетность. М.: 2005. - 8 С. ↑

-

Налоговый кодекс Российской Федерации N 117-ФЗ от 05.08.2015 г. ↑

-

Налоговый кодекс Российской Федерации N 117-ФЗ от 05.08.2015 г. ↑

-

Беликова Т.Н. Все о налоговом учете. Изд-во Питер, 2007.- 21 С. ↑

-

Налоговый кодекс Российской Федерации N 117-ФЗ от 05.08.2015 г. ↑

-

Налоговый кодекс Российской Федерации N 117-ФЗ от 05.08.2015 г. ↑

-

Налоговый кодекс Российской Федерации N 117-ФЗ от 05.08.2015 г. ↑

-

Кожинов В.Я. Налоговый учет. Пособие для бухгалтера. - М:КноРус, 2004. – 18 С. ↑

-

Беликова Т.Н. Все о налоговом учете. Изд-во Питер, 2007.- 22 С. ↑

-

Налоговый кодекс Российской Федерации N 117-ФЗ от 05.08.2015 г. ↑

-

Налоговый кодекс Российской Федерации N 117-ФЗ от 05.08.2015 г. ↑

-

Ушак Н.В. Теория и история налогообложения: учеб. пособ. - М: КНОРУС,2009.- 23 С. ↑

-

Юткина Т. Ф. Налоги и налогообложение. - М: ИНФРА – М, -2008.- 20 С. ↑

-

Свиридова Н.В., Козлова Т.Н., Вовкотруб В.В., Гафурова Ф.К. Налоговый учет и отчетность. М.: 2005. - 9 С. ↑

-

Свиридова Н.В., Козлова Т.Н., Вовкотруб В.В., Гафурова Ф.К. Налоговый учет и отчетность. М.: 2005. - 10 С. ↑

-

Ушак Н.В. Теория и история налогообложения: учеб. пособ. - М: КНОРУС,2009.- 23 С. ↑

-

Кожинов В.Я. Налоговый учет. Пособие для бухгалтера. - М:КноРус, 2004. – 28 С. ↑

-

Черник Д.Г. Налоги и налогообложение. - М.: 2010. — 15 С. ↑

-

Касьянова Г.Ю. Налоговый учет: просто о сложном. Перераб. и доп. – М.: Юнити-Дана, 2003. – 29 С. ↑

-

Налоговый кодекс Российской Федерации N 117-ФЗ от 05.08.2015 г. ↑

-

Шахбанов Р.Б. Налоговый учет. – Ростов н/Д: «Феникс», 2009. – 28 С. ↑

-

Свиридова Н.В., Козлова Т.Н., Вовкотруб В.В., Гафурова Ф.К. Налоговый учет и отчетность. М.: 2005. - 11 С. ↑

-

Налоговый кодекс Российской Федерации N 117-ФЗ от 05.08.2015 г. ↑

-

Беликова Т.Н. Все о налоговом учете. Изд-во Питер, 2007.- 30 С. ↑

-

Кожинов В.Я. Налоговый учет. Пособие для бухгалтера. - М:КноРус, 2004. – 31 С. ↑

-

Юткина Т. Ф. Налоги и налогообложение. - М: ИНФРА – М, -2008.- 21 С. ↑

-

Налоговый кодекс Российской Федерации N 117-ФЗ от 05.08.2015 г. ↑

-

Шахбанов Р.Б. Налоговый учет. – Ростов н/Д: «Феникс», 2009. – 35 С. ↑

-

Налоговый кодекс Российской Федерации N 117-ФЗ от 05.08.2015 г. ↑

-

Беликова Т.Н. Все о налоговом учете. Изд-во Питер, 2007.- 32 С. ↑

-

Беликова Т.Н. Все о налоговом учете. Изд-во Питер, 2007.- 35 С. ↑

- Учетная политика организации: цель и задачи, формирование, применение

- Первичные документы в налоговом учете НДС (Понятие первичных учетных документов)

- Цель и задачи налогового учета (сущность, объекты, цели и задачи)

- Система налогового учета (Особенности организации налогового учета)

- Первичные учетные документы (Сущность первичных учетных документов и их значимость в организации)

- Архитектура современных компьютеров (Структура и функциональные возможности ПК)

- Совершенствование налоговой системы РФ: основные направления и особенности.

- Особенности налоговой политики в Российской Федерации (Функции налогового механизма России)

- Исследование и диагностика конфликта (Понятие конфликта. Причины конфликтов)

- Невербальные проявления эмоциональных состояний человека (Понятие эмоциональной сферы личности и его компонентов)

- Виды налогов. Классификация налогов.

- Налоговая декларация в налоговом учете (Налоговая декларация как основной элемент налоговой отчетности)