Особенности налоговой политики в Российской Федерации (Функции налогового механизма России)

Содержание:

Введение

Двадцатый вес для российской налоговой системы ознаменован тем, что государство значительным образом вмешивалось в деятельность всех хозяйствующих субъектов. Это было реализовано посредством значительных государственных расходов, которые покрывали различные государственные потребности в огромных количествах. Все это требовало значительного поступления налоговых поступлений от налогоплательщиков.

Жесткость налоговой системы России обусловлена тем, что необходимо было покрывать бюджетный дефицит.

На сегодняшний день налоговая система Российской Федерации должна быть понятна налогоплательщику.

Переход к рынку требует более гибкого подхода к реализации налоговой политики в государстве. Частная собственность диктует новые правила налоговой системы. Государство уже не имеет право вмешиваться в деятельность хозяйствующих субъектов так глубоко, как это было несколько десятков лет назад. Поэтому оно реализует свои функции и намерения посредством инструментов налоговой политики.

Значимость темы курсовой работы определяется тем, что налоговая политика используется для того, чтобы оказывать экономическое воздействие государства на общественное производство, на уровень развития научно-технического прогресса в стране.

Таким образом, этим и определяется актуальность выбранной темы данной курсовой работы «Особенности налоговой политики в Российской Федерации».

Объектом курсового исследования является налоговая политика и ее особенности в РФ.

Предметом курсового исследования это теоретические аспекты и практические применения налоговой политики в РФ.

В соответствии с этим целью курсовой работы является рассмотрение и исследование, как с теоретической, так и с практической стороны аспектов налоговой политики в РФ.

Исходя из данной цели, в работе ставятся и решаются следующие задачи:

В первой главе планируется рассмотреть теоретическую сущность налоговой политики и ее значение в экономике. Для этого необходимо провести подробное исследование по следующим вопросам:

- рассмотреть понятие налоговой политики;

- рассмотреть модели налоговых политик;

- изучить функции налогового механизма.

Во второй главе планируется рассмотреть и проанализировать основные направления налоговой политики в 2016 году. Для этого необходимо провести подробное исследование по следующим вопросам:

- рассмотреть особенности налоговой политики в России;

- рассмотреть новые положения в налоге с реализации имущества в 2016 году;

- рассмотреть особенности налога на роскошь в России;

- сделать соответствующие выводы по результатам исследований.

Прикладная значимость данного исследования определяется возможностью использования выводов работы в дальнейших разработках по дисциплине «Налоги и налогообложение», а также при написании выпускной квалификационной работы.

При написании курсовой работы были использованы нормативные акты Российской Федерации, в том числе главный налоговый документ страны – Налоговый Кодекс РФ с последними изменениями и дополнениями на 2016 год. Он дает широкое объяснение многим аспектам, которые были рассмотрены в данной работе. Также теоретическую базу написания данной курсовой работы составили книги, изданные в период 2011-2014 годов, такими известными издательствами, как Проспект, Юнити, Юнити-Дана, Юрайт. Это свидетельствует об актуальности тезисов, которые были проанализированы в данной работе.

Проблеме видов налогов и его классификации посвящено множество работ. Это работы Евстигнеева, Молчанова, Колчина, Заяц и т.д. Немаловажную роль в написании данной работы сыграли научные статьи из периодической литературы «Налоги и налогообложение», а также «Финансы и управление». Авторами тема исследования рассматривается полно и с новой точки зрения.

Цели и задачи курсовой работы обусловили следующую её структуру. Работа состоит из содержания, введения, двух глав («Теоретические особенности понятия налоговой политики», «Основные характеристики налоговой политики современной России»), заключения, библиографии, приложений.

Глава 1. Теоретические особенности понятия налоговой политики

1.1. Понятие налоговой политики

Налоговая политика представляет собой систему мер государства по целенаправленному использованию налогового механизма в интересах развития производства, роста доходов предприятий и физических лиц, а также обеспечения на этой основе формирования централизованных фондов финансовых ресурсов (консолидированного бюджета и других)[1].

Так как экономика России ознаменована переходом к рыночной экономии вот уже второй десяток лет, то государству нужны средства для того, чтобы реализовывать все свои функции перед обществом и хозяйствующими системами[2].

Россия должна обладать такими формами хозяйствования, которые способствуют экономическому росту и соответствуют динамике рынка на данном современном этапе[3].

Налоговая политика должна создавать благоприятные условия для привлечения иностранных инвестиций. Наконец, ей надлежит гарантировать социальную устойчивость и решение наиболее важных социальных задач, формировать достаточные централизованные фонды финансовых ресурсов (государственного бюджета и других) для реализации общегосударственных социально-экономических программ развития.

Налоговая политика выступает одной из важнейших составных частей общей экономической политики государства. Она во многом определяет ее успех, поскольку система налогообложения является важнейшим комплексным рычагом государственного регулирования рыночной экономики.

Именно выполнением этой комплексной функции характеризуются системы налогообложения в странах с развитой рыночной экономикой (США, Германия, Англия и др.).

Назначение налоговой политики состоит в том, чтобы обеспечить рост рентабельности и снижения затрат, а также накопить достаточное количество финансовых ресурсов, которые необходимы для соответствующих инвестиций[4].

В связи с проанализированным назначением налоговой политики реализуется принцип адекватности, при помощи которых строятся налоговые системы.

Налоговая политика государства во многом определяет формирование эффективного рыночного механизма. Именно эту цель надлежит реализовывать в ходе налоговой реформы в России[5].

Через налоговую политику государство реализует основные макро- и микроэкономические пропорции развития. Опыт США, Японии, ФРГ и других развитых стран свидетельствует, что налоговая система — наиболее эффективный и активный метод государственного регулирования роста и развития в социальном и экономическом плане, инвестиционной и инновационной стратегии, внешнеэкономической деятельности, структурных изменений в производстве, ускоренного развития приоритетных отраслей[6].

С самого начала построения новой налоговой системы (1992 г.) был взят преимущественно фискальный ориентир. В результате налоговая система стала выполнять конфискационные функции. Известно, что у предприятий изымается сейчас через различные налоги более 9/10 прибыли.

Экономическое изучение и исследование предприятий показало, что промышленные предприятия отправляют на инвестиционные цели всего 5-10% прибыли, в то время, как до перехода на новую налоговую систему доля прибыли промышленных предприятий, которые направлялись на инвестиционное развитие, составляла 20%[7].

В результате неэффективной налоговой политики, уже в ближайшее время потребуются огромные дополнительные инвестиции в производство. Но эту задачу современная российская бюджетно-налоговая система решить не в состоянии. Она лишена стимулирующего начала, которое в современных условиях имеет исключительно важное значение для развития экономики России[8].

Стимулирование приоритетных направлений развития через налоговый механизм, создание условий налогового протекционизма характерно для экономик переходного периода. Через это прошли такие страны, как Япония, Тайвань, Республика Корея и другие страны. Эта политика активно применяется в Китае. И только в России налоговая система все еще не имеет достаточной связи с реальными целями функционирования экономики[9].

Таким образом, в заключении данного раздела можно сделать следующие выводы:

- налоговая политика государства – это система мер и инструментов государства, которая осуществляет налоговое регулирование экономических и социальных процессов, которые происходят внутри страны.

- российская налоговая система обусловлена достаточной жесткостью, так как именно благодаря данному качеству покрывается в значительной степени дефицит бюджета. Это привело к тому, что многие предприятия России оказались в тяжелых финансовых условиях.

- недостатком налоговой системы любой страны является показатель того, что предприятия стараются получать и указывать в бухгалтерском учете минимальную прибыль. Это позволит избежать разорительного налогообложения, которое не позволяет ни накапливать средства, ни инвестировать данные средства в дальнейшее расширение производства.

1.2. Модели налоговых политик

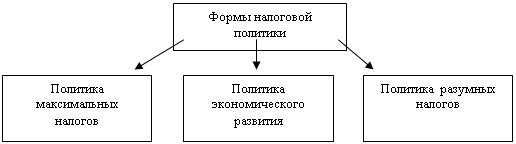

В зависимости от целей налоговой политики, признаваемых на данном этапе социально-экономического развития страны приоритетными, используют ту или иную форму этой политики. В мировой практике сложились три основные модели налоговой политики[10].

1) Модель или политика максимальных налогов. Ее основные принципы состоят в том, чтобы установить максимальное число налоговых ставок, которые неизменно увеличат налоговое бремя для налогоплательщиков. При реализации модели максимальных налоговых ставок сокращаются налоговые льготы, а также повышаются ставки налогов.

Эта политика используется, как правило, в двух случаях. Во-первых, она популярна в период экономических кризисов или военных действий, когда необходимо существенно повысить мобилизацию финансовых ресурсов в государственный бюджет, увеличить объем государственных закупок и инвестиций в определенные сектора экономики военного назначения, уменьшая социальные расходы[11].

Приоритетом в данном случае являются фискальные цели, остальные цели второстепенны[12]. Подобная политика проводилась в России в начале 1990-х гг.

Интересен тот факт, данная модель налоговой политики используется также и в мирное время. Дело в том, что высокие налоги сопровождаются также и высокими расходами социального характера.

2) Модель или политика экономического развития характеризуется практикой установления минимальной налоговой нагрузки на экономику. Снижение налоговых доходов бюджета сопровождается сокращением государственных инвестиций и значительным уменьшением социальных расходов. Существенно ослабляя налоговый прессинг на производителей, сохраняя определенный объем инвестиционных программ, данная политика ориентирована на стимулирование экономической активности бизнеса и применяется, как правило, в период экономического спада, дабы предотвратить наступление экономического кризиса. Подобная модель налоговой политики эффективно использовалась в США в 1980-х гг. администрацией Р. Рейгана и потому получила название «рейганомики». Приоритетными в данной политике выступают экономические цели[13].

3) Модель или политика разумных налогов представляет собой нечто среднее между первыми двумя рассматриваемыми моделями налоговых политик.

Модель разумных расходов характеризуется достаточно сбалансированным уровнем налоговой нагрузки, позволяющей не подавлять развитие экономики и при этом поддерживать значимый объем социальных расходов. Использование такой политики характерно в период стабильного экономического роста. Приоритетность целей данной политики рассредоточена между фискальными, экономическими и социальными целями[14].

Конечно, как и в любом другом направлении, данные модели налоговой политики используются в смешанном виде в совокупности. Сочетание данных налоговых политики является таким образом, что одна из налоговых политик может быть доминирующей[15].

В зависимости от целей, которые считаются приоритетными целями, и соответствующей формы используют тот или иной метод налоговой политики или их совокупность.

Из арсенала современной мировой практики можно выделить следующие методы:

-регулирование соотношения прямого и косвенного налогообложения;

-регулирование соотношения федеральных, региональных и местных налогов;

-регулирование отраслевой налоговой нагрузки, перенос нагрузки с одних категорий налогоплательщиков на другие[16].;

-регулирование соотношения пропорциональных и прогрессивных ставок налогов и степени их прогрессии[17];

-регулирование масштаба и направленности предоставления налоговых льгот и преференций, вычетов, скидок и изъятий из налоговой базы[18];

-регулирование состава налогов, объектов налогообложения, налоговых ставок, способов исчисления налоговой базы, порядка и сроков уплаты налогов.

Таким образом, в заключении данного раздела можно сделать следующие выводы.

- существуют три модели налоговых политик.

- модель максимальных налогов характеризуется высокими ставками налогов, отсутствием налоговых льгот.

- модель экономического роста характеризуется либерализацией экономики.

- модель или политика разумных доходов представляет собой нечто смешанное между первыми двумя моделями налоговых политик, которые применяются в различных государствах.

1.3 Функции налогового механизма России

Для налогового механизма Российской Федерации характерны следующие основные функции[19]:

-функция управления — организация деятельности государственных органов, непосредственно отвечающих за формирование процесса управления налоговой системой страны; эта функция одна из наиважнейших: того, насколько эффективно она реализуется, во многом зависит эффективность реализации остальных функций, которые зачастую даже рассматриваются как подфункции управления, и функционирования налогового механизма в целом[20];

-функция планирования — организация деятельности финансовых и налоговых органов по определению на заданный временной период экономически обоснованного размера поступлений налогов в соответствующий бюджет и мобилизации своих усилий для увеличения этих поступлений[21];

-функция регулирования — организация деятельности финансовых и налоговых органов по оценке результатов изменения налогового законодательства и оперативному вмешательству в процесс обеспечения доходной части бюджета, а также по предоставлению налогоплательщикам отсрочек, рассрочек, налоговых кредитов и по применению налогоплательщиками льгот, вычетов, освобождений и других преференций;

-функция контролирования — предусматривает такой порядок деятельности налоговых органов, который осуществляет значительный налоговый контроль хозяйственной деятельности предприятий и организаций. Это проводится с целью выявить и пресечь правовые правонарушения[22].

-функция принуждения — организация деятельности налоговых, правоохранительных и иных органов по принудительному исполнению обязанностей налогоплательщиков;

-функция информирования — организация деятельности налоговых и иных органов по доведению до налогоплательщиков информации о действующих налогах и сборах, порядке их исчисления, сроках уплаты и иной, необходимой им для своевременного и полного исполнения своих обязанностей[23];

-функция консультирования — организация деятельности финансовых и налоговых органов по разъяснению налогоплательщикам положений налогового законодательства, практическое применение которых вызывает у них затруднения[24].

Если исходить из определения представленных выше функций, то видно, что субъектный состав налогового механизма достаточно широк. К субъектам налогового механизма следует относить не только налоговые органы, но и финансовые, правоохранительные, таможенные органы, а также самих налогоплательщиков, всех тех, кто законодательно наделен правами и обязанностями в сфере налогов и налогообложения[25].

Таким образом, в заключении главы можно сделать следующие выводы:

- налоговая политика государства – это система мер и инструментов государства, которая осуществляет налоговое регулирование экономических и социальных процессов, которые происходят внутри страны.

- российская налоговая система обусловлена достаточной жесткостью, так как именно благодаря данному качеству покрывается в значительной степени дефицит бюджета. Это привело к тому, что многие предприятия России оказались в тяжелых финансовых условиях.

- недостатком налоговой системы любой страны является показатель того, что предприятия стараются получать и указывать в бухгалтерском учете минимальную прибыль. Это позволит избежать разорительного налогообложения, которое не позволяет ни накапливать средства, ни инвестировать данные средства в дальнейшее расширение производства.

- существуют три модели налоговых политик.

- модель максимальных налогов характеризуется высокими ставками налогов, отсутствием налоговых льгот.

- модель экономического роста характеризуется либерализацией экономики.

- модель или политика разумных доходов представляет собой нечто смешанное между первыми двумя моделями налоговых политик, которые применяются в различных государствах.

- налоговый механизм реализуется через свои функции. Большой спектр функций налогового механизма говорит о том, что состав налогового механизма достаточно разнообразен и широк.

Глава 2. Основные характеристики налоговой политики современной России

2.1.Особенности налоговой политики России

Основные направления налоговой политики Российской Федерации предусмотрены в документе федерального значения «Основные направления налоговой политики РФ на 2016 год и на плановый период 2017-2018 годов». Основным приоритетом налоговой политики РФ остается недопущение роста и увеличения налоговой нагрузки на налогоплательщиков[26].

Предполагается, что с введением части II Налогового кодекса РФ налоговая нагрузка, понимаемая как отношение совокупных налоговых изъятий к валовому внутреннему продукту (ВВП), снизится с 35,1 до 32,4% ВВП. Однако даже такое совокупное налоговое бремя представляется чрезмерным. Экономистами выявлена позитивная корреляционная зависимость между уровнем благосостояния страны (ВВП на душу населения) и максимально возможной долей налоговых изъятий[27].

В июне 2015 года вступил в силу Федеральный закон от 08.06.2015 № 140-ФЗ «О добровольном декларировании физическими лицами активов и счетов (вкладов) в банках и о внесении изменений в отдельные законодательные акты Российской Федерации»[28].

Налоговое бремя в Российской Федерации достаточно велико. По уровню налогового бремени, Россия находится на одном и том же месте с такими странами, как Швейцария и Германия.

Хотя всеми экономистами в один голос утверждается тот факт, что лишь умеренная налоговая нагрузка может способствовать экономическому росту в стране. А вот совсем уменьшенное налоговое бремя требует пересмотра бюджетной налоговой политики, так как значительно сокращаются расходы государства на социальные и иные цели.

Бюджеты следует формировать исходя из возможных доходов, ставки налогов — исходя из возможностей экономики и обеспечения экономического роста, а не из складывающихся затрат бюджета.

Важная особенность российской налоговой политики — очевидный акцент в налоговых изъятиях на обложение хозяйствующих субъектов. Последствия этого — отсутствие возможностей самофинансирования, бегство капитала за рубеж, массовые уклонения предприятий от уплаты налогов.

По некоторым расчетам, если честно платить все установленные российскими законами налоги, то предприятию придется отдавать в бюджетную систему и внебюджетные фонды около 60% своих доходов. Поэтому у каждого третьего налогоплательщика (35—40% прошедших государственную регистрацию) проверками выявляются нарушения налогового законодательства. И только 10—15% честно и исправно платят полагающиеся по закону налоги.

Многие предприниматели на современном этапе развития системы налогообложения продолжают уклонение от налогообложения. И этому есть свои причины. Рассмотрим основные причины уклонения российских предпринимателей от налогообложения:

- тяжесть налогового бремени.

- трудное финансовое состояние.

- недостаточное знание налогового законодательства.

- особенность российского менталитета, когда предприниматели просто не желают выполнять свои обязанности перед государством.

Важная особенность российской налоговой политики заключается в чрезмерно высокой доле косвенных налогов. По потребительским товарам носителями этих налогов выступают физические лица; поскольку косвенные налоги являются регрессивными, то тем самым существенно снижается жизненный уровень малообеспеченных. Поэтому социальная функция российских налогов реализуется также недостаточно[29].

Основными целями налоговой политики продолжают оставаться поддержка инновационной деятельности, в том числе и путем предоставления новых льгот, направленных на ее стимулирование, а также поддержка инвестиций в области образования и здравоохранения[30].

Важнейшим фактором проводимой налоговой политики является необходимость поддержания сбалансированности бюджетной системы. Налоговая политика ближайших лет будет проводиться в условиях дефицита федерального бюджета[31].

Таким образом, в заключении данного раздела можно сделать следующие выводы:

- особенность налоговой политики современной России состоит в том, чтобы достичь сбалансированности федерального бюджета.

- сбалансированность федерального бюджета планируется осуществить посредством увеличения доходов бюджета не от продажи нефти, а от экономического развития в стране в целом.

- необходимость сохранения неизменности налоговой нагрузки в различных секторах экономики, где уже на сегодняшний день достигнут сбалансированный уровень бюджетной системы.

Новые положения в налоге с реализации имущества в 2016 году

Рассмотрим виды объектов недвижимости, для которых минимально возможный срок также останется на уровне трёх лет владения объектом.

-Право владения объектом недвижимого имущества было унаследовано от родственников или получено по договору дарения от физических лиц, от близких людей. Более подробно о данном пункте можно прочесть в Семейном кодексе РФ;

- Право владения на недвижимое имущество было получено посредством приватизации объекта[32];

- Право владения объектом было дано налогоплательщику — плательщиком ренты, результатом чего стала передача имущества согласно условиям договора пожизненного содержания с полным его обеспечением.

Законодательство Российской Федерации пресекает продажу имущества по цене, которая изначально занижена по договоренности обеих сторон. Лицами, которые осуществляли продажу имущества, заведомо снижалась стоимость продаваемой – приобретаемой недвижимости с целью уменьшить налоговые платежи. Для того, чтобы пресечь и даже искоренить подобные практики, российским налоговым законодательством введен следующий порядок расчета налоговой базы при продаже имущества. Необходимо кадастровую стоимость данного имущества умножить на понижающий коэффициент 0,7[33].

Также, в законодательстве сказано, что субъектами РФ могут изменяться не только понижающий коэффициент, но и предельные сроки владения объектом недвижимости. Стоит отметить, что вышесказанное никоим образом не зависит от категории, к которой относится налогоплательщик и продаваемое им недвижимое имущество[34].

С наступлением нового года изменятся и условия составления налогового вычета при проведении сделки купли-продажи объекта. Налоговый вычет по недвижимости будет предоставляться согласно размеру доходов налогоплательщика от торговли жилыми домами, квартирами, комнатами – к ним также относятся: приватизированные помещения годные для житья, дачи, садовые домики и земельные участки или их доли, бывшие в собственности продавца меньше минимального срока владения недвижимостью. Есть дополнительное условие, согласно которому общая сумма не может быть больше одного миллиона рублей. Сегодня срок, после которого не потребуется уплата налога, составляет три года. Вскоре он будет изменён на пять лет — начиная уже с первого января[35].

Рассмотрим вступившие в силу изменения по налогу на конкретном примере.

Гражданин РФ Петров осуществил реализацию дома, стоимостью в 5000000 рублей. Петров владел домом 2 года. Первоначальная стоимость его покупки данного дома составила 4000000 рублей[36].

Рассмотрим расчет налога на имущество при реализации дома, который Петров должен заплатить в территориальный налоговый орган.

Доход, который облагается со стороны государства – четыре миллиона рублей (5 млн. – 1 млн.).

Отсюда следует, что НДФЛ = (5 млн. – 1 млн.) * 13% = 0,520 млн. рублей.

Если Петровым будет заявлен вычет по сумме с документальным подтверждением расходов по жилью, то НДФЛ будет рассчитываться другим способом:

НДФЛ = (5 млн. – 4 млн.) * 13% = 0,130 млн. рублей.

Если бы Петров владел домом три года, то он не должен был бы платить указанные налоговые платежи[37].

Таким образом, в завершении данного раздела можно сделать следующие выводы:

- налог с реализации имущества имеет некоторые особенности.

- если собственник владеет конкретным имуществом три и более года, то он полностью освобождается от уплаты налога на имущество в случае реализации данного имущества.

- если собственник владеет конкретным имуществом до трех лет, то он не освобождается от уплаты налога на имущество в случае реализации данного имущества.

2.3 Особенности налога на роскошь в России

Налоговое регулирование регулируется документом «Основные направления налоговой политики РФ на 2016 год и на плановый период 2017-2018 годов»[38].

Одним из наиболее значимых событий же прошедшего 2015 года, финансисты считают введение налога на роскошь[39].

О соответствующем проекте президент России заявлял ещё в декабре 2012 года, и срок его реализации изначально намечался как первая половина 2013 года, причём отмечалось, что введения отдельного налога не будет – изменения внесут в существующие ставки налогов на дорогие авто и на недвижимость. Однако в столь короткие сроки правительство не смогло определиться с критериями того, что конкретно будет считаться роскошью, поэтому принятие законопроекта было отложено. На данный момент известно, что новый налог (а точнее – внесённые изменения в существующие сборы) будет касаться всего нескольких категорий, речь о которых пойдёт ниже. Сначала – немного о целях изменений, которые готовится принять деловая Россия[40].

В первую очередь, рассчитывается, что принятый законопроект поможет перенаправить финансовые потоки в реальный сектор государственной экономики. Это осуществимо при условии, что от взносов будут освобождены капитальные вложения[41].

Государство ожидает значительный эффект от внедрения налога на роскошь. Государство считает, что налог на роскошь будет иметь высокий анти коррупционный эффект, а также социальный эффект.

Также налог на роскошь и его введение в России в 2016 году позволит существенно увеличить бюджет страны. Предполагается, что, если поступления от налога на роскошь составят 250 триллиона рублей, то это можно будет сравнить с поступлениями от малого бизнеса.

Однако также ожидается и отрицательная сторона налога на роскошь. Ожидается массовый отток за границу профессионалов и состоятельных граждан, а это означает отток капитала.

Утечка капитала - это не есть хорошо. Однако по опросам предпринимателей в России главной причиной использования оффшоров являются защита собственности и конфиденциальность владения бизнесом, а не оптимизация налогообложения. Оффшоры - это мосты с двусторонним движением, то есть говорить, что это стопроцентное зло, и отказываться от них, наверное, неправильно для российской экономики. А, значит, надо соблюсти баланс. То есть стимулировать инвестиции, не отпугнуть потенциальных инвесторов, руководствоваться, как в медицине, принципом «не навреди».

Условно закон о взносах за роскошь, который был принят во второй половине 2013 года, можно разделить на две части. Первая из них касается владельцев дорогих автомобилей и вообще дорогого транспорта (критерии дороговизны приведены ниже), вторая – обладателей недвижимости. Акценты у этих двух проектов приблизительно одинаковы.

Что касается машин, то новые правила таковы[42].

Лицо, автомобиль которого стоит от пяти до десяти миллионов российских рублей, будет платить удвоенный транспортный сбор при условии, что с момента выпуска авто прошло не больше пятилетия[43];

Для тех, чьи машины в возрасте до десяти лет стоят от десяти до пятнадцати миллионов, и тех, чьи машины в возрасте до двадцати лет стоят от пятнадцати миллионов рублей, калькулятор несколько иной: транспортный налог придётся умножить на два. Во избежание разногласий определять стоимость машин будет Минпромторг на основании результатов сделок, проведённых в отношении машины, и таможенной статистики.

Не платить этот сбор, согласно законодательству, могут только инвалиды[44].

Если в собственности находится морское транспортное средство, то ставка налога на роскошь составить 10 % от прожиточного минимума по каждому такому объекту, который находится в собственности.

Если в собственности находится летательный аппарат, то ставка налога на роскошь составить 10 % от прожиточного минимума по каждому такому объекту, который находится в собственности. Более строго будут облагаться владельцы самолетов и вертолетов.

Если всё перечисленное выше коснётся лишь некоторых людей, то вторая часть взносов за роскошь в той или иной мере затронет большинство россиян, поскольку введение этой нормы по сути означает слияние налоговых сборов за имущество и на землю[45].

Если раньше взносы за землю определяли два фактора – инвентаризационная и рыночная стоимость – то теперь к ним добавляется ещё и кадастровая стоимость, которая как раз и выступала объектом споров в российском правительстве на протяжении последних двух лет[46].

Налог на роскошь, по сути, в России уже есть. Его ввели в этом году для автомобилей стоимостью свыше 3 миллионов рублей. С 2017 года будет введен единый налог на недвижимость. Но и здесь будет важна система вычетов. Выстроил, к примеру, на старость лет человек себе дом хороший, копил на него всю жизнь, а сам не относится к категории "топ". Его-то в этом случае, за что налогом на потребление душить? И тут тоже важен баланс.

Таким образом, в завершении данного раздела можно прийти к следующему выводу:

-в 2016 году планируется ввести налог на роскошь.

- налог на роскошь касается тех физических лиц, которые имеют в своей собственности любое недвижимое имущество.

- налог на роскошь не предусматривает никаких льгот по уплате данного налога и в этом состоит его отличие от налога на имущество.

В заключении главы можно прийти к следующим выводам.

- особенность налоговой политики современной России состоит в том, чтобы достичь сбалансированности федерального бюджета.

- сбалансированность федерального бюджета планируется осуществить посредством увеличения доходов бюджета не от продажи нефти, а от экономического развития в стране в целом.

- необходимость сохранения неизменности налоговой нагрузки в различных секторах экономики, где уже на сегодняшний день достигнут сбалансированный уровень бюджетной системы.

- налог с реализации имущества имеет некоторые особенности.

- если собственник владеет конкретным имуществом три и более года, то он полностью освобождается от уплаты налога на имущество в случае реализации данного имущества.

- если собственник владеет конкретным имуществом до трех лет, то он не освобождается от уплаты налога на имущество в случае реализации данного имущества.

-в 2016 году планируется ввести налог на роскошь.

- налог на роскошь касается тех физических лиц, которые имеют в своей собственности любое недвижимое имущество.

- налог на роскошь не предусматривает никаких льгот по уплате данного налога и в этом состоит его отличие от налога на имущество.

Заключение

В заключении данной курсовой работы были сделаны следующие выводы:

- налоговая политика государства – это система мер и инструментов государства, которая осуществляет налоговое регулирование экономических и социальных процессов, которые происходят внутри страны.

- российская налоговая система обусловлена достаточной жесткостью, так как именно благодаря данному качеству покрывается в значительной степени дефицит бюджета. Это привело к тому, что многие предприятия России оказались в тяжелых финансовых условиях.

- недостатком налоговой системы любой страны является показатель того, что предприятия стараются получать и указывать в бухгалтерском учете минимальную прибыль. Это позволит избежать разорительного налогообложения, которое не позволяет ни накапливать средства, ни инвестировать данные средства в дальнейшее расширение производства.

- существуют три модели налоговых политик.

- модель максимальных налогов характеризуется высокими ставками налогов, отсутствием налоговых льгот.

- модель экономического роста характеризуется либерализацией экономики.

- модель или политика разумных доходов представляет собой нечто смешанное между первыми двумя моделями налоговых политик, которые применяются в различных государствах.

- налоговый механизм реализуется через свои функции. Большой спектр функций налогового механизма говорит о том, что состав налогового механизма достаточно разнообразен и широк.

- особенность налоговой политики современной России состоит в том, чтобы достичь сбалансированности федерального бюджета.

- сбалансированность федерального бюджета планируется осуществить посредством увеличения доходов бюджета не от продажи нефти, а от экономического развития в стране в целом.

- необходимость сохранения неизменности налоговой нагрузки в различных секторах экономики, где уже на сегодняшний день достигнут сбалансированный уровень бюджетной системы.

- налог с реализации имущества имеет некоторые особенности.

- если собственник владеет конкретным имуществом три и более года, то он полностью освобождается от уплаты налога на имущество в случае реализации данного имущества.

- если собственник владеет конкретным имуществом до трех лет, то он не освобождается от уплаты налога на имущество в случае реализации данного имущества.

-в 2016 году планируется ввести налог на роскошь.

- налог на роскошь касается тех физических лиц, которые имеют в своей собственности любое недвижимое имущество.

- налог на роскошь не предусматривает никаких льгот по уплате данного налога и в этом состоит его отличие от налога на имущество.

Налоговая политика призвана обеспечить социальную устойчивость в системе совокупного развития государства. Налоговая политика призвана привлекать и создавать на основе данного привлечения денежные фонды, которые позволяют государству осуществлять различные направления по социальному и экономическому развитию.

Соотношение значимости налогов, входящих в перечни федеральных, региональных и местных налогов, в первую очередь фискальной значимости их налоговых баз, и определяет масштаб влияния каждого субъекта на государственную налоговую политику в целом. Доминирующее влияние оказывает Федерация, которая, кроме того, имеет полномочия и по установлению самих перечней налогов. Значительно меньшее воздействие оказывают законодательные органы субъектов РФ, еще меньшее — представительные органы местного самоуправления. На федеральном уровне активными субъектами налоговой политики являются Президент РФ, Федеральное Собрание РФ, Правительство РФ.

Налоговая политика выступает одной из главных составных частей общей экономической политики государства. Она во многом определяет ее успех, так как в глобальном масштабе экономическая политика является эффективным инструментом государственного регулирования рыночной экономики.

Библиография

1. Федеральный закон от 31.07.98 г. № 146 – ФЗ. Налоговый Кодекс Российской Федерации. Часть первая.

2. Федеральный закон от 05.08.00 г. № 1117 – ФЗ. Налоговый Кодекс Российской Федерации. Часть вторая.

3. Федеральный закон от 08.06.2015 г. № 140– ФЗ. «О добровольном декларировании физическими лицами активов и счетов (вкладов) в банках и о внесении изменений в отдельные законодательные акты Российской Федерации».

4. «Основные направления налоговой политики РФ на 2016 год и на плановый период 2017-2018 годов».

5. Александров И.М. Налоги и налогообложение. / И.М. Александров. Учебник для вузов. – М.: Дашков и Ко, 2011. – 340 с.

6. Евстигнеев Е.Н., Викторова Н.Д. Налоги и налогообложение. Теория и практикум / Е.Н. Евстигнеев, Н.Д. Викторова. Учебное пособие. – М.: Проспект, 2014. – 520 с.

7. Елгина Е.М. Налоги за 2 часа / Е.М. Елгина. Учебник. – М.: Альпина Паблишер, 2013. – 192 с.

8. Заяц, Н.Е. Теория налогов / Н.Е. Заяц. Мн.: БГЭУ, 2013. – 220 с.

9. Игнатущенко Н.Ф., Новикова Н.Н. Налоги и налогообложение / Н.Ф. Игнатущенко, Н.Н. Новикова. Учебник. М.: МГОУ, 2011. – 240 с.

10. Колчин С.П. Налоги в Российской Федерации / С.П. Колчин. М.: ЮНИТИ, 2012. – 254 с.

11. Майбуров И.О. Налоги и налогообложение / И.О. Майбуров. Учебник. – М.: ЮНИТИ-ДАНА, 2012. – 592 с.

12. Молчанов С.М. Налоги. Расчет и оптимизация / С.М. Молчанов. Учебник. – М.: Питер, 2013. – 544 с.

13. Тарасова Ф.В., Владыка М.В. Налоги и налогообложение / Ф.В. Тарасова, М.В. Владыка. Учебник. – М.: ЮНИТИ ДАНА, 2012. – 224 с.

14. Гираев В.К. Проблемы налогового регулирования и стимулирования экономики России // Налоги и налогообложение. – 2015. - №4. – С. 277-288.

15. Княжева О.В. Современная налоговая политика России и тенденции ее развития в 2015-2016 гг. // Финансы и управление. – 2015. - № 3. – С. 25-40.

Приложение 1

Приложение 2

Приложение 3

-

Майбуров И.О. Налоги и налогообложение / И.О. Майбуров. Учебник.- М.: ЮНИТИ- ДАНА, 2012. – с. 127. ↑

-

Александров И.М. Налоги и налообложение / И.М. Александров. Учебник для вузов. – М.: Дашков и Ко,2011. – С. 231. ↑

-

Игнатущенко Н.Ф., Новикова Н.Н. Налоги и налогообложение / Н.Ф. Игнатущенко, Н.Н. Новикова. Учебник. М.: МГОУ, 2011. – с. 110. ↑

-

Игнатущенко Н.Ф., Новикова Н.Н. Налоги и налогообложение / Н.Ф. Игнатущенко, Н.Н. Новикова. Учебник. М.: МГОУ, 2011. – с. 111. ↑

-

Заяц, Н.Е. Теория налогов / Н.Е.Заяц. Мн.: БГЭУ, 2013.- с. 103. ↑

-

Александров И.М. Налоги и налообложение / И.М. Александров. Учебник для вузов. – М.: Дашков и Ко,2011. – С. 239. ↑

-

Заяц, Н.Е. Теория налогов / Н.Е.Заяц. Мн.: БГЭУ, 2013.- с. 100. ↑

-

Елгина Е.М. налоги за 2 часа / Е.М. Елгина. Учебник. / М.: Альпина Паблишер, 2013. – с.30. ↑

-

Майбуров И.О. Налоги и налогообложение / И.О. Майбуров. Учебник.- М.: ЮНИТИ- ДАНА, 2012. – с. 150. ↑

-

Александров И.М. Налоги и налообложение / И.М. Александров. Учебник для вузов. – М.: Дашков и Ко,2011. – С. 241. ↑

-

Гираев В.К. Проблемы налогового регулирования и стимулирования экономики России // Налоги и налогообложение.-2015.- № 11.- С.277-288 ↑

-

Майбуров И.О. Налоги и налогообложение / И.О. Майбуров. Учебник.- М.: ЮНИТИ- ДАНА, 2012. – с. 151. ↑

-

Заяц, Н.Е. Теория налогов / Н.Е.Заяц. Мн.: БГЭУ, 2013.- с. 101. ↑

-

Елгина Е.М. налоги за 2 часа / Е.М. Елгина. Учебник. / М.: Альпина Паблишер, 2013. – с.31. ↑

-

Александров И.М. Налоги и налообложение / И.М. Александров. Учебник для вузов. – М.: Дашков и Ко,2011. – С. 241. ↑

-

Пансков В.Ю. Налоги и налогообложение / В.Ю. Пансков. Учебник. М.: Юрайт, 2014. - с. 210. ↑

-

Елгина Е.М. налоги за 2 часа / Е.М. Елгина. Учебник. / М.: Альпина Паблишер, 2013. – с.30. ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Молчанов С.М. Налоги. Расчет и оптимизация / С.М. Молчанов. Учебник. – М.: Питер, 2013. – с. 240. ↑

-

Майбуров И.О. Налоги и налогообложение / И.О. Майбуров. Учебник.- М.: ЮНИТИ- ДАНА, 2012. – с. 150. ↑

-

Александров И.М. Налоги и налообложение / И.М. Александров. Учебник для вузов. – М.: Дашков и Ко,2011. – С. 240. ↑

-

Заяц, Н.Е. Теория налогов / Н.Е.Заяц. Мн.: БГЭУ, 2013.- с. 101. ↑

-

Александров И.М. Налоги и налообложение / И.М. Александров. Учебник для вузов. – М.: Дашков и Ко,2011. – С. 240. ↑

-

Молчанов С.М. Налоги. Расчет и оптимизация / С.М. Молчанов. Учебник. – М.: Питер, 2013. – с. 241. ↑

-

Тарасова Ф.В., Владыка М.В. Налоги и налогообложение / Ф.В. Тарасова, М.В. Владыка. Учебник. – М.:ЮНИТИ ДАНА, 2012. – С.190. ↑

-

«Основные направления налоговой политики РФ на 2016 год и на плановый период 2017-2018 годов» ↑

-

Гираев В.К. Проблемы налогового регулирования и стимулирования экономики России // Налоги и налогообложение.-2015.- № 11.- С.277-288. ↑

-

Федеральный закон от 08.06.2015 № 140-ФЗ «О добровольном декларировании физическими лицами активов и счетов (вкладов) в банках и внесении изменений в отдельные законодательные акты РФ» ↑

-

«Основные направления налоговой политики РФ на 2016 год и на плановый период 2017-2018 годов» ↑

-

Княжева О.В. Современная налоговая политика России и тенденции ее развития в 2015-2016 гг. // Финансы и управление. – 2015. -№ 3.- С. 25-40. ↑

-

Гираев В.К. Проблемы налогового регулирования и стимулирования экономики России // Налоги и налогообложение.-2015.- № 11.- С.277-288 ↑

-

Гираев В.К. Проблемы налогового регулирования и стимулирования экономики России // Налоги и налогообложение.-2015.- № 11.- С.277-288 ↑

-

Княжева О.В. Современная налоговая политика России и тенденции ее развития в 2015-2016 гг. // Финансы и управление. – 2015. -№ 3.- С. 25-40. ↑

-

«Основные направления налоговой политики РФ на 2016 год и на плановый период 2017-2018 годов» ↑

-

Гираев В.К. Проблемы налогового регулирования и стимулирования экономики России // Налоги и налогообложение.-2015.- № 11.- С.277-288 ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Княжева О.В. Современная налоговая политика России и тенденции ее развития в 2015-2016 гг. // Финансы и управление. – 2015. -№ 3.- С. 25-40. ↑

-

«Основные направления налоговой политики РФ на 2016 год и на плановый период 2017-2018 годов» ↑

-

Княжева О.В. Современная налоговая политика России и тенденции ее развития в 2015-2016 гг. // Финансы и управление. – 2015. -№ 3.- С. 25-40. ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Гираев В.К. Проблемы налогового регулирования и стимулирования экономики России // Налоги и налогообложение.-2015.- № 11.- С.277-288 ↑

-

«Основные направления налоговой политики РФ на 2016 год и на плановый период 2017-2018 годов» ↑

-

Княжева О.В. Современная налоговая политика России и тенденции ее развития в 2015-2016 гг. // Финансы и управление. – 2015. -№ 3.- С. 25-40. ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Княжева О.В. Современная налоговая политика России и тенденции ее развития в 2015-2016 гг. // Финансы и управление. – 2015. -№ 3.- С. 25-40. ↑

-

«Основные направления налоговой политики РФ на 2016 год и на плановый период 2017-2018 годов» ↑

- Исследование и диагностика конфликта (Понятие конфликта. Причины конфликтов)

- Невербальные проявления эмоциональных состояний человека (Понятие эмоциональной сферы личности и его компонентов)

- Виды налогов. Классификация налогов.

- Налоговая декларация в налоговом учете (Налоговая декларация как основной элемент налоговой отчетности)

- Система налогового учета: основные положения, элементы и проблемы регулирования

- Учетная политика организации: цель и задачи, формирование, применение

- Налоговые отношения (Понятие и особенности налоговых отношений)

- Особенности налоговой политики в РФ

- Выбор стиля руководства в организации (Теоретические аспекты выбора стиля управления)

- Мотивация деятельности государственных гражданских служащих

- Теоретические аспекты совершенствования налоговой системы РФ

- Совершенствование налоговой системы РФ: основные направления и особенности.