Совершенствование налоговой системы РФ: основные направления и особенности.

Содержание:

Введение

Определение налоговой политики сводится к тому, что это система мер со стороны государства в области налогов и сборов. Данная государственная система налогообложения строится на основании выявления общих интересов между государством и налогоплательщиками.

Так как налоговая политика, прежде всего, это выражение государственной воли, то значит, она выражает интересы общества. Соответственно налоговая политика любого государства всегда должна строиться в соответствии именно с интересами всего общества, всех его слоев и категорий. К сожалению, в некоторых странах налоговая политика строится лишь в интересах отдельных слоев общества, приближенных к власти. Законным образом продвигаются законы в области налогообложения, которые предоставляют льготы по ведению бизнеса именно данным категориям общества. Это ведет к росту ущемления интересов других слоев общества.

Государство должно создать эффективную систему налогов и сборов, которая позволит справедливым образом перераспределять полученные доходы. Полученные в результате функционирования налоговой системы налоги и сборы могут быть направлены на дальнейшее развитие государства, на реализацию различных социальных программ, на развитие оборонного и инновационного потенциала государства и прочие цели.

Значимость темы курсовой работы определяется тем, что в 2016 году Российская Федерация вступает в новый этап развития налоговой системы своего государства. Предусмотрены совершенно новые приоритеты налоговой политики, которые позволят направить страну на путь инновационного развития, о котором не раз говорилось со стороны руководства страны.

Таким образом, этим и определяется актуальность выбранной темы данной курсовой работы «Совершенствование налоговой системы РФ: основные направления и особенности. Общая сумма».

Объектом курсового исследования является основные направления налоговой политики в Российской Федерации.

Предметом курсового исследования это теоретические и практические аспекты налоговой политики Российской Федерации.

В соответствии с этим целью курсовой работы является рассмотрение и исследование, как с теоретической, так и с практической стороны основных направлений и положений налоговой политики Российской Федерации.

Исходя из данной цели, в работе ставятся и решаются следующие задачи:

В первой главе планируется рассмотреть теоретическую сущность налоговой политики, как инструмента государственного регулирования. Для этого необходимо провести подробное исследование по следующим вопросам:

- рассмотреть понятие налоговой политики;

- рассмотреть элементы налоговой политики;

- изучить проблемы налоговой политики.

Во второй главе планируется рассмотреть и проанализировать особенности налоговой политики РФ на современном этапе. Для этого необходимо провести подробное исследование по следующим вопросам:

- рассмотреть цели налоговой политики Российской Федерации;

- рассмотреть основные направления налоговой политики Российской Федерации в 2016 году;

- рассмотреть перспективы бюджетной и налоговой политики Российской Федерации на 2016 год;

- сделать соответствующие выводы по результатам исследований.

Прикладная значимость данного исследования определяется возможностью использования выводов работы в дальнейших разработках по дисциплине «Налоги и налогообложение», а также при написании выпускной квалификационной работы.

При написании курсовой работы были использованы нормативные акты Российской Федерации, в том числе главный налоговый документ страны – Налоговый Кодекс РФ с последними изменениями и дополнениями на 2016 год. Он дает широкое объяснение многим аспектам, которые были рассмотрены в данной работе. Также теоретическую базу написания данной курсовой работы составили книги, изданные в период 2011-2014 годов, такими известными издательствами, как Проспект, Юнити, Юнити-Дана, Юрайт. Это свидетельствует об актуальности тезисов, которые были проанализированы в данной работе.

Проблеме видов налогов и его классификации посвящено множество работ. Это работы Евстигнеева, Молчанова, Колчина, Заяц и т.д. Немаловажную роль в написании данной работы сыграли научные статьи из периодической литературы «Налоги и налогообложение», «Руководитель автономного учреждения», «Финансы и управление». Авторами тема исследования рассматривается полно и с новой точки зрения.

Цели и задачи курсовой работы обусловили следующую её структуру. Работа состоит из содержания, введения, двух глав («Теоретическая сущность налоговой политики как инструмента государственного регулирования», «Особенности налоговой политики РФ на современном этапе»), заключения, библиографии, приложений.

Глава 1. Теоретическая сущность налоговой политики как инструмента государственного регулирования

1.1. Понятие налоговой политики

Для того, чтобы обеспечить страну нормальными условиями жизнедеятельности, а также решать весь спектр социальных проблем, накопившихся в обществе, необходимо воздействовать на экономику посредством все имеющихся инструментов. Одним из таких важных инструментов является налоговая политика[1].

Рыночный тип ведения хозяйствования совсем не означает, что государство не должно участвовать в ведении хозяйственной жизни предприятий и экономики в целом. Государство не должно вмешиваться авторитарным способом. Государство должно выступать в качестве регулятора рыночных процессов в обществе.

Важнейшим инструментом государства в реализации поставленных целей является налоговая политика[2]. Налоговая политика влияет практически на все социально-экономические сферы страны и неразрывно связана со многими элементами государственного управления, такими как: кредитно-денежная политика, ценообразование, структурная реформа экономики и др.[3]

Налоговая политика представляет собой совокупность экономических, финансовых и правовых мер государства по формированию налоговой системы страны в целях обеспечения финансовых потребностей государства, отдельных социальных групп общества, а также развития экономики страны за счет перераспределения финансовых ресурсов. В этой деятельности государство опирается на налоговые функции и использует их для проведения активной налоговой политики.

Разумеется, налоговая политика обладает своим содержанием. Содержание налоговой политики характеризуется наличием действий государства в строго последовательном порядке. Данный порядок действий представляет собой такую концепцию развития налоговой системы, которая предусматривает ее эффективное претворение в жизнь[4].

Когда государство разрабатывает налоговую политику, оно преследует следующие цели:

– экономические цели, предполагающие рост уровня развития экономики, оживление деловой активности, стимулирование хозяйственной деятельности, ликвидация диспропорций;

– фискальные цели, которые обеспечивают потребности всех уровней власти в финансовых ресурсах, достаточных для проведения экономической и социальной политики, а также для выполнения соответствующими органами власти и управления возложенных на них функций;

– социальные цели, которые обеспечивают в государственной политике распределение доходов, перераспределение национального дохода в интересах определенных социальных групп, сглаживание неравенства[5];

– международные цели, которые выполняют международные финансовые обязательства государства, укрепление экономических связей с другими государствами[6].

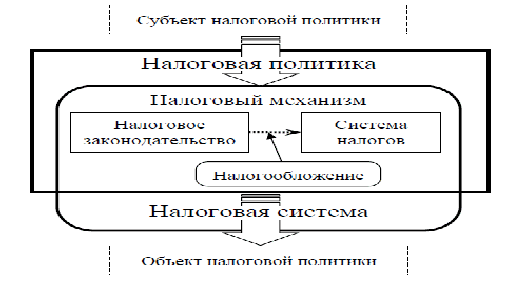

Практическое проведение налоговой политики осуществляется через налоговый механизм.

Налоговый механизм представляет собой совокупность организационных, правовых норм и методов управления налоговой системой. Формой реализации и регулирования налогового механизма является налоговое законодательство, которое определяет совокупность налоговых инструментов[7].

Таким образом, в данном разделе можно сделать следующие выводы:

- было определено понятие налоговой политики, как важнейшего инструмента государственного регулирования экономики.

- без налоговой политики невозможно существование государства в принципе. Для того, чтобы реализовывать программы различной направленности, государство нуждается в средствах, которые оно получает посредство претворения налоговой политики в жизнь.

- налоговая политика преследует различные виды целей: экономические, фискальные, социальные и международные цели.

- налоговая политика должна быть эффективной и в равной и полной мере отражать интересы всех без исключения слоев и категорий общества, и должна базироваться на принципе справедливости.

1.2.Элементы налоговой политики

Общепринятого понятия налоговой политики не существует. Однако ее можно сформулировать, как составную часть экономической и социальной политики государства[8]. Именно налоговая политика определяет характер и цели складывающейся налоговой системы. Налоги и другие компоненты налоговой системы являются инструментами налоговой политики[9].

Следует отметить, что налоговая политика независима и самостоятельна в реализации своих целей и задач. Тем не мене, ее основная цель – собрать средства для реализации целей уже бюджетной политики государства. Наравне с этой целью, налоговая политика реализует еще одну важнейшую цель – это стимулирование экономического роста. Без реализации данной цели и задач невозможно дальнейшее развитие государства по пути развития.

Налоговая политика должна:

- давать возможность гражданам накапливать сбережения и давать возможность предприятиям накапливать капиталы[10].

- обеспечить эффективность взимания и перераспределения налоговых поступлений между бюджетами разных уровней.

- система налогообложения должна сохранять неизменность своих базисных принципов формирования на длительный период.

Еще одна важная особенность налоговой политики состоит в том, что она должна сглаживать возникающие неравенства между различными слоями населения в зависимости от уровня получаемого дохода. Отсюда связь между налоговой и социальной политикой высока и неразрывна. Также посредством различных инструментов налоговой политики можно оказывать существенное воздействие на природоохранную, валютную, таможенную государственную политику.

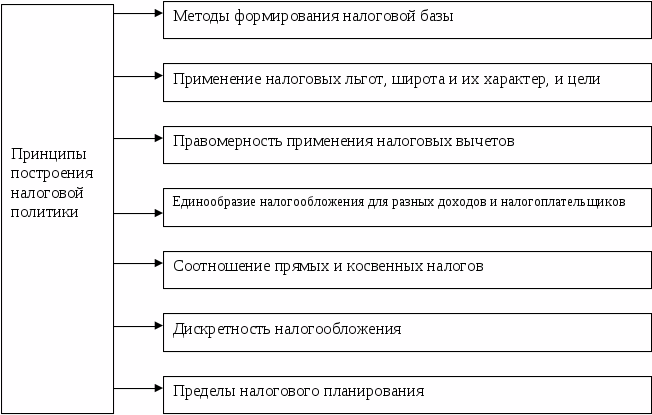

Налоговую политику можно свести к трем элементам[11]:

-определение и постановка основных целей, вытекающих из общих целей социально-экономического развития общества, их конкретизация до уровня перспективных и текущих задач (в этом смысле можно говорить о налоговой стратегии и налоговой тактике)[12];

-разработка методов, определение средств и конкретных организационных форм, которые будут обеспечивать намеченные цели и задачи;

-подбор, расстановка и обучение кадров, которые будут реализовывать цели.

Налоговая политика может быть действенной (как, впрочем, и любая политика) лишь в том случае, если она опирается на серьезные теоретические обоснования и глубокие концептуальные разработки.

Адамом Смитом была разработана уникальная концепция множественности налоговых платежей. Данный принцип множественности позволяет отразить уровни доходов всех категорий населения. Также принцип множественности позволяет отразить разнообразие всех форм доходов, воздействовать на производство, потребление и накопление.

Принцип множественности налогов позволяет разрабатывать умеренные ставки по каждому из видов налогов. С другой стороны принцип множественности имеет также и свои недостатки. Расчеты по налогам значительно усложняются, а, соответственно, усложняется и налоговый контроль за правильностью их исчисления. Постепенно появляются ходы и уловки, с помощью которых можно уклониться от уплаты налогов[13].

Важная проблема налоговой политики — выбор надлежащего источника и объекта налогообложения. Здесь принципиальна позиция Д. Рикардо, считавшего налоги неизбежным злом. Государство должно поощрять развитие производства, экономический рост. По мнению Рикардо, нельзя облагать налогами капитал и сдерживать его накопление; нежелательно обложение прибыли, поскольку это ограничивает самофинансирование бизнеса. Поэтому акцент в налоговой политике должен быть сделан на обложении физических лиц (их доходов, имущества, потребление). Современное налогообложение в промышленно развитых странах Европы практически соответствует взглядам Рикардо[14].

Марксистская теория придерживается другого мнения. Согласно ее положениям, ущемлять со стороны налогообложения следует богатых. То есть в данной теории отдается предпочтение именно прогрессивной системе налогообложения. Данная теория против косвенного налогообложения, так как они считаются регрессивными и ухудшают положение малоимущих граждан[15].

Д. Милль разработал налоговую теорию услуг, суть которой состоит в следующем: граждане должны уплачивать налоги пропорционально благам, получаемым ими от деятельности государства. С этой точки зрения в условиях роста коммерциализации образования, здравоохранения, культуры в России налоговую нагрузку на российских граждан следует снижать[16].

В целях ослабления социальной напряженности Милль предложил внести изменения в сферу распределения доходов: при подоходном налогообложении граждан следует вводить необлагаемый минимум, равный прожиточному минимуму. При этом надо учитывать как суммы доходов членов семьи (домохозяйства), так и суммы прожиточных минимумов для всех членов семьи. Такая политика несколько лет используется во Франции, где обложению подлежит доход не отдельного физического лица, а доход семьи.

Конечно, и российские ученые не могли обойти такой важный вопрос стороной[17]. Российскими учеными выдвигаются различные теории, которые предлагают проведение следующих мероприятий:

- необходимо освободить от налогообложения минимальные доходы граждан за счет установления необлагаемого минимума на уровне, достаточном для проживания самого работника и его семьи.

- реализация вышеперечисленного принципа возможна посредство одновременным снижением выплаты социального характера, которые финансируются из государственного бюджета[18].

- одновременно государством должно поощряться создание частных пенсионных фондов, как форма возможности заработка дополнительной пенсии.

Таким образом, в данном разделе были проанализированы элементы налоговой системы.

- элемент постановки приоритетных целей, которые базируются из общих целей социально-экономического развития государства, а также их соответствие с текущими целями и задачами, которые действуют на сегодняшний день в государстве.

-разработка таких методов, которые будут обеспечивать реализацию целей и задач государства в целом;

-подбор, расстановка и обучение кадров, которые будут эффективно реализовывать цели и задачи налоговой политики государства.

1.3 Проблемы налоговой политики

Как ни стараться, но невозможно создать такую налоговую политику, которая бы устраивала всех одновременно и во всем. В данном разделе рассмотрим основные проблемы, которые решаются или пытаются быть решенными в ходе реализации налоговой политики[19].

1) Рост косвенных налогов в зависимости от эластичности спроса по цене может привести либо к убыточности хозяйства потребителей, либо к общему росту цен и инфляции (снижению уровня жизни малообеспеченных), либо к сокращению спроса на определенный товар и убыточности его производства[20].

2) Косвенные налоги влияют на объем производства того или иного товара, причем воздействие одного и того же налога по одной и той же ставке различно для динамики производства товаров, поскольку различна эластичность спроса[21].

3) По-разному воздействуя через рыночный механизм на уровень цен и объем производства товаров, налоги тем самым влияют на величину и распределение дохода от производства и реализации тех или иных товаров, что выступает косвенным фактором структурных преобразований экономики и перелива капитала между отраслями.

4) Согласно теории налогообложения Смита, пропорциональное обложение в известном смысле несправедливо (10%-ная налоговая ставка для бедных налогоплательщиков будет несопоставимо тяжелее, нежели такая же ставка для богатых). Не случайно реализованная в Налоговом кодексе РФ идея единой ставки налога на доходы физических лиц в размере 13% подвергается обоснованной критике[22].

Известно, что во всех странах ставки налогов бывают прогрессивными, то есть растут по мере роста доходов и регрессивными, то есть они снижаются по мере роста доходов. Также существуют ряд налоговых льгот, посредством которых из налогооблагаемого дохода выводится часть средств, которые не подлежат налогообложению.

5) Прогрессивные налоговые ставки также имеют существенные недостатки. Слишком прогрессивная налоговая ставка препятствует процессу накопления капитала, сводит к нулю мотивацию трудовой деятельности, а также даже может привести к тому, что произойдет утечка капитала за границу.

Иными словами, можно сформулировать следующий базовый принцип налоговой политики: налог должен сохранять накопленный капитал, оставлять источники для накопления, сохранять стимулы для совершенствования производства.

6) Поимущественное обложение должно быть умеренным, чтобы в случае низкой рентабельности не затрагивать капитал предприятия (в странах с развитой рыночной экономикой подобным налогом облагаются лишь активы крупных корпораций)[23].

Следует выделить преимущества и особенности поимущественного обложения[24]:

- прибыль не скрывается, так как ее сокрытие все равно оказывается бессмысленным.

- приводит к тому, что падает заинтересованность корпораций не выдавать дивиденды акционерам в пользу наращивания нераспределенных прибылей.

- создает источник доходов региональных бюджетов;

- стимулирует рациональное, эффективное использование производственных ресурсов, поскольку платить приходится даже за неиспользуемое имущество[25].

7) В современных условиях существенное значение приобретает воздействие налогов на ускорение научно-технического прогресса. В этой сфере возможны различные методы и решения. Например, проведение политики ускоренной амортизации (государство намеренно занижает налоговую базу по налогу на прибыль, но способствует технической модернизации предприятий, выходу их из депрессивного состояния). Правда, этот прием имеет особую значимость для капиталоемких отраслей.

Особую роль в рамках неоклассического направления играет научная школа «экономики предложения».

Налоговая политика этой школы предусматривает:

- снизить предельные ставки налога на доходы граждан, что сразу же приведет к повышению производительности труда;

- снизить предельные ставки налога на прибыль предприятий с целью определения фактора роста инвестиций[26].

- сокращение непроизводительных расходов государства на регулирование экономики как фактор повышения производительных расходов частного сектора и роста частных инвестиций[27];

- стабильность налоговой системы и налоговой политики как фактор снижения риска и неопределенности и повышения уверенности предпринимателей и потребителей.

Таким образом, в заключении главы можно отметить следующее:

- было определено понятие налоговой политики, как важнейшего инструмента государственного регулирования экономики.

- без налоговой политики невозможно существование государства в принципе. Для того, чтобы реализовывать программы различной направленности, государство нуждается в средствах, которые оно получает посредство претворения налоговой политики в жизнь.

- налоговая политика преследует различные виды целей: экономические, фискальные, социальные и международные цели.

- налоговая политика должна быть эффективной и в равной и полной мере отражать интересы всех без исключения слоев и категорий общества, и должна базироваться на принципе справедливости.

- элемент постановки приоритетных целей, которые базируются из общих целей социально-экономического развития государства, а также их соответствие с текущими целями и задачами, которые действуют на сегодняшний день в государстве.

-разработка таких методов, которые будут обеспечивать реализацию целей и задач государства в целом;

-подбор, расстановка и обучение кадров, которые будут эффективно реализовывать цели и задачи налоговой политики государства.

- были рассмотрены основные проблемы, которые встречаются при реализации налоговой политики государства.

- большие дебаты и споры среди экономистов и ученых вызывает необходимость установления прогрессивных или регрессивных ставок налогообложения. Одни экономисты считают, что необходимо придерживаться прогрессивного налогообложения, то есть увеличивать ставку налога по мере роста доходов. Другие экономисты считают, что это будет тормозить предпринимательскую активность, и будет расти сокрытие доходов от налогов.

Глава 2. Особенности налоговой политики РФ на современном этапе

2.1.Цели налоговой политики РФ

Налоговая политика РФ – это составная часть финансовой политики РФ. Налоговая политика представляет собой систему правовых норм и организационно-экономических мероприятий регулирующего характера, принятых и осуществляемых органами государственной власти (на федеральном и региональном уровнях) и органами местного самоуправления в сфере налоговых отношений с организациями и физическими лицами. Цели налоговой политики[28]:

1) обеспечивать полноценное формирование доходов бюджетной системы РФ, необходимых для финансирования деятельности органов государственной власти и местного самоуправления по осуществлению соответствующих функций и полномочий;

2) содействовать устойчивому развитию экономики, приоритетных отраслей и видов деятельности, отдельных территорий, малого предпринимательства[29];

3) обеспечивать социальную справедливость при налогообложении доходов физических лиц[30].

Особенности формирования налоговой политики в Российской Федерации состоит в том, что налоговая политика формируется на трех уровнях: федеральном, региональном и местном уровнях. Однако на каждом уровне налоговая политика реализует свои цели в соответствии с установленными компетенциями.

Важнейшей приоритетной целью формирования налоговой политики на будущий год является ориентир на инновационное развитие предприятий, главным образом в отношении уплаты страховых взносов во внебюджетные фонды. Данное новшество состоит в том, чтобы от пониженной ставки постепенно переходить к установленным 34% вплоть до 2020 года[31].

К мерам инновационной поддержки Минфин России относит завершение реформы системы начисления налоговой амортизации. Предлагается формировать амортизационные группы по функциональному признаку, а не по каждому объекту, с сокращением сроков амортизации отдельных видов основных средств, что создаст стимулы к технологическому обновлению[32].

Также в будущем планируется уменьшить объем и перечень документов, которые необходимы для подтверждения целесообразности применения нулевой ставки НДС при экспортных операциях. Также планируется освободить от налогообложения оборудование с высокой степенью энергетической эффективности сроком на три года от момента его эксплуатации.

Особые льготы предусматриваются для предприятий, осуществляющих деятельность в области науки, здравоохранения, образования (причем как некоммерческих, так и коммерческих), вплоть до введения нулевой ставки по налогу на прибыль.

Министерство Финансов также преследует цель рассмотрения новых правил системы налогообложения. В частности необходимо рассмотреть возможность ограничения принятия убытков юридических лиц, которые реорганизованы в ходе процесса слияния между двумя или несколькими предприятиями[33].

Также предусматривается принятие новых правил отнесения процентов по долговым обязательствам к расходам и правил предотвращения недостаточной капитализации. В области акцизов предполагается индексация ставок акцизов на табачную продукцию, а также переход на авансовую уплату акцизов на алкогольную продукцию.

Стратегической целью остается введение налога на недвижимость. Запланировано реформирование упрощенной системы налогообложения в виде патента и единого налога на вмененный доход[34].

Таким образом, в данном разделе были рассмотрены основные цели налоговой политики Российской Федерации на 2016 год. Следует отметить следующее:

- приоритетом налоговой политики РФ на 2016 год является обеспечение социальной справедливости между различными категориями населения посредством системы налогообложения.

- необходимо сформировать условия для достойного уровня ведения предпринимательской активности, стимулировать инвестиции и инновационное развитие.

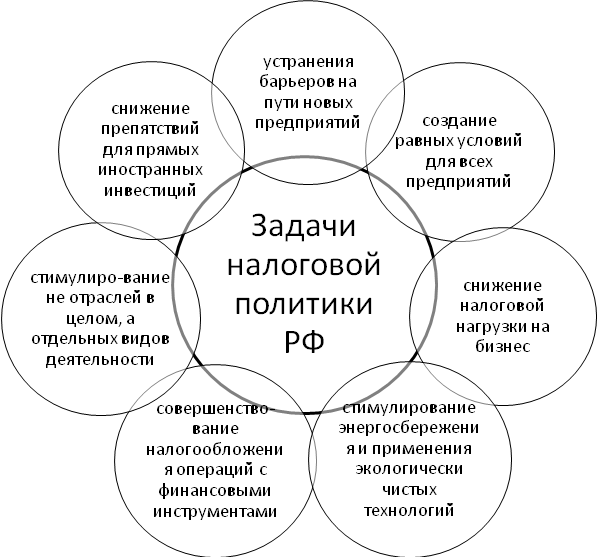

Основные направления налоговой политики РФ на 2016 год

Правительством РФ одобрены Основные направления налоговой политики Российской Федерации на 2016 год и на плановый период 2017–2018 годов. В перспективе на данные годы сохраняется приоритет недопущения какого-либо увеличения налоговой нагрузки[35].

Главная мысль налоговой политики в перспективе вплоть до 2018 года состоит в том, чтобы не допустить налоговую нагрузку[36]. Это связано с тем, что государство хочет добиться справедливости налоговой системы для инвесторов с целью привлечения капитал, в том числе и иностранного. Наряду с недопущением налоговой нагрузки, также стимулируется проведение различных мер антикризисного характера, повышается налоговое администрирование.

Налоговая политика будет реагировать на современные глобальные вызовы, среди которых названы санкции, введенные против РФ, и низкие цены на нефть.

Рассмотрим основные направления налоговой политики Российской Федерации и дадим им детальный анализ.

1) Меры, направленные на легализацию капиталов и активов, в том числе их возврат в Российскую Федерацию[37]

08.06.2015 вступил в силу Федеральный закон от 08.06.2015 № 140-ФЗ «О добровольном декларировании физическими лицами активов и счетов (вкладов) в банках и о внесении изменений в отдельные законодательные акты Российской Федерации»[38]. Соответствующие изменения в НК РФ внесены принятым одновременно Федеральным законом от 08.06.2015 № 150-ФЗ.

Суть и значение добровольного декларирования состоит в том, чтобы обеспечить правовые гарантии тем, кто имеет капиталы, в том числе и за пределами Российской Федерации. Благодаря системе добровольного декларирования создадутся стимулы для добросовестного исполнения своих налоговых обязанностей перед государством[39].

Интересен тот факт, что субъектам налогообложения в Российской Федерации будет разрешено уменьшение до нуля минимального срока владения объектом недвижимости, а также понизить вплоть до нуля значение понижающего коэффициента.

Рассмотрим также необходимость увеличения первоначальной стоимости амортизируемого имущества для целей налогообложения. Налоговой политикой в перспективе до 2018 года указывается тот факт, что необходимо повысить пороговое значение стоимости амортизируемого имущества до 100000 рублей.

Также еще одним новшеством является тот факт, что ранее первоначальная стоимость основного средства для целей его признания как таковым основным средством составляла 40000 рублей. Сейчас предполагается, что данная сумма составит уже 100000 рублей.

2) Меры по налоговому стимулированию развития малого предпринимательства через специальные налоговые режимы[40].

Малое предпринимательство также можно стимулировать при помощи налоговых инструментов и налоговой политики в частности. Итак, рассмотрим данные направления:

1) расширение перечня видов деятельности, в отношении которых может применяться патентная система налогообложения;

2) распространение права на применение двухлетних «налоговых каникул» по упрощенной системе налогообложения и патентной системе налогообложения на деятельность в сфере бытовых услуг;

3) предоставление субъектам Российской Федерации права снижать ставки налога для налогоплательщиков, применяющих УСН с объектом налогообложения в виде доходов, с 6% до 1% в зависимости от категорий налогоплательщиков и видов предпринимательской деятельности[41];

4) предоставление права представительным органам муниципальных образований, законодательным органам городов федерального значения Москвы, Санкт-Петербурга и Севастополя снижать ставки ЕНВД с 15% до 7,5% в зависимости от категорий налогоплательщиков и видов предпринимательской деятельности[42].

Таким образом, в завершении данного раздела можно прийти к следующим выводам.

- приоритеты налоговой политики Российской Федерации состоят в первую очередь, в недопущении налоговой нагрузки на налогоплательщиков. Это возможно реализовать посредством ввода системы добровольного декларирования налогоплательщиками своего имущества. При этом данная информация будет охраняться, как налоговая тайна и не будет разглашена против интересов декларанта.

- также планируется предпринять все меры, чтобы возвратить капитал обратно в Россию из иностранных государств. Эта мера направлена на стимулирование инвестиционной активности предпринимателей, которые готовы и желают вкладывать средства в развитие бизнеса и страны в целом.

- особое место в налоговой политике занимает патентная система налогообложения, которая призвана стимулировать активность малого предпринимательства. То есть все направления налоговой политики направлены в целом на развитие страны.

2.3 Перспективы бюджетной и налоговой политики на 2016 год

Известно, что Россия в настоящее время находится в непростой экономической ситуации. Бюджет на 2016 год принимается в достаточно сложных социально-экономических условиях, в которых оказалась страна за последние годы. Тем не менее, как бы тяжело не было, речь о сокращении социальной помощи и о социальном обеспечении пока не идет[43].

В данном разделе рассмотрим перспективы бюджетной и налоговой политики России на 2016 год[44].

В связи с высоким уровнем неопределенности трехлетний цикл временно заменен на однолетний (предыдущий переход на однолетний бюджет был в кризисном 2009 году). Однако рассматриваемые ниже документы (за исключением проекта бюджета на 2016 год) рассчитаны на период до 2018 года включительно[45].

В документах Правительства РФ проанализированы и структурированы основные неблагоприятные условия, которые в ближайшие годы будут ограничивать социально-экономическое развитие России. По мнению правительства, за последнее время усилились три ключевых дисбаланса экономического развития, а также возникли три вызова, с которыми в дальнейшем предстоит столкнуться России.

Также в перспективе налоговой и бюджетной политики на 2016 год ожидается и планируется завершение работы по формированию нормативных затрат на оказание услуг муниципального и государственного характера. Все это будет способствовать, и стимулировать прозрачность в определении стоимости государственных и региональных услуг[46].

В свою очередь, улучшение качества государственных услуг должно привести к тому, что повысится конкурентоспособность государственных юридических лиц среди общего количества юридических лиц.

В планы на будущее входит принятие федерального закона об оказании государственных (муниципальных) услуг от имени публично-правового образования физическим и (или) юридическим лицам на конкурентной основе. Это позволит вовлечь организации, не являющиеся госучреждениями, в процесс предоставления таких услуг.

Что касается государственных услуг населению и бизнесу, оказываемых органами власти, качество предоставления данных услуг предполагается радикально повысить:

1) В связи с тем, что будет введена система единого окна, ТОО эффективность государственных и муниципальных услуг повысится в несколько раз[47].

2) Перевод государственных и муниципальных услуг в электронный вид также будет способствовать повышению эффективности со стороны предоставления данных государственных и муниципальных услуг[48]. Причем доля граждан, использующих механизм получения государственных и муниципальных услуг в электронной форме, к 2018 году должна достичь не менее 70%;

3) Отныне граждане самостоятельно могут оценить качество работы государственных и муниципальных услуг.

4) Внедряется пластиковая электронная карта с удостоверением личности на электронном носителе информации[49].

Основные направления налоговой политики позволяют экономическим агентам определить свои бизнес - ориентиры с учетом предполагаемых изменений в налоговой сфере[50]. В течение очередного трехлетнего периода приоритетом Правительства РФ останется недопущение какого-либо увеличения налоговой нагрузки на экономику. Фактический мораторий должен обеспечить стабильность налоговой системы и повысить ее привлекательность для инвесторов. Одновременно планируется дальнейшее применение мер налогового стимулирования инвестиций, проведение антикризисных налоговых мер, повышение эффективности системы налогового администрирования[51].

Таким образом, в завершении главы можно прийти к следующим выводам.

- были рассмотрены основные направления налоговой политики РФ в 2016 году, определены цели и основные приоритеты данной налоговой политики.

- приоритетом налоговой политики РФ на 2016 год является обеспечение социальной справедливости между различными категориями населения посредством системы налогообложения.

- необходимо сформировать условия для достойного уровня ведения предпринимательской активности, стимулировать инвестиции и инновационное развитие.

- приоритеты налоговой политики Российской Федерации состоят в первую очередь, в недопущении налоговой нагрузки на налогоплательщиков. Это возможно реализовать посредством ввода системы добровольного декларирования налогоплательщиками своего имущества. При этом данная информация будет охраняться, как налоговая тайна и не будет разглашена против интересов декларанта.

- также планируется предпринять все меры, чтобы возвратить капитал обратно в Россию из иностранных государств. Эта мера направлена на стимулирование инвестиционной активности предпринимателей, которые готовы и желают вкладывать средства в развитие бизнеса и страны в целом.

- особое место в налоговой политике занимает патентная система налогообложения, которая призвана стимулировать активность малого предпринимательства. То есть все направления налоговой политики направлены в целом на развитие страны.

- определены перспективы бюджетной и налоговой политики Российской Федерации на 2016 год, которые чрезвычайно важны, особенно в условиях непростой экономической ситуации, в которой находится Россия на сегодняшний день.

Заключение

В заключении данной курсовой работы были сделаны следующие выводы:

- было определено понятие налоговой политики, как важнейшего инструмента государственного регулирования экономики.

- без налоговой политики невозможно существование государства в принципе. Для того, чтобы реализовывать программы различной направленности, государство нуждается в средствах, которые оно получает посредство претворения налоговой политики в жизнь.

- налоговая политика преследует различные виды целей: экономические, фискальные, социальные и международные цели.

- налоговая политика должна быть эффективной и в равной и полной мере отражать интересы всех без исключения слоев и категорий общества, и должна базироваться на принципе справедливости.

- элемент постановки приоритетных целей, которые базируются из общих целей социально-экономического развития государства, а также их соответствие с текущими целями и задачами, которые действуют на сегодняшний день в государстве.

-разработка таких методов, которые будут обеспечивать реализацию целей и задач государства в целом;

-подбор, расстановка и обучение кадров, которые будут эффективно реализовывать цели и задачи налоговой политики государства.

- были рассмотрены основные проблемы, которые встречаются при реализации налоговой политики государства.

- большие дебаты и споры среди экономистов и ученых вызывает необходимость установления прогрессивных или регрессивных ставок налогообложения. Одни экономисты считают, что необходимо придерживаться прогрессивного налогообложения, то есть увеличивать ставку налога по мере роста доходов. Другие экономисты считают, что это будет тормозить предпринимательскую активность, и будет расти сокрытие доходов от налогов.

- были рассмотрены основные направления налоговой политики РФ в 2016 году, определены цели и основные приоритеты данной налоговой политики.

- приоритетом налоговой политики РФ на 2016 год является обеспечение социальной справедливости между различными категориями населения посредством системы налогообложения.

- необходимо сформировать условия для достойного уровня ведения предпринимательской активности, стимулировать инвестиции и инновационное развитие.

- приоритеты налоговой политики Российской Федерации состоят в первую очередь, в недопущении налоговой нагрузки на налогоплательщиков. Это возможно реализовать посредством ввода системы добровольного декларирования налогоплательщиками своего имущества. При этом данная информация будет охраняться, как налоговая тайна и не будет разглашена против интересов декларанта.

- также планируется предпринять все меры, чтобы возвратить капитал обратно в Россию из иностранных государств. Эта мера направлена на стимулирование инвестиционной активности предпринимателей, которые готовы и желают вкладывать средства в развитие бизнеса и страны в целом.

- особое место в налоговой политике занимает патентная система налогообложения, которая призвана стимулировать активность малого предпринимательства. То есть все направления налоговой политики направлены в целом на развитие страны.

- определены перспективы бюджетной и налоговой политики Российской Федерации на 2016 год, которые чрезвычайно важны, особенно в условиях непростой экономической ситуации, в которой находится Россия на сегодняшний день.

Таким образом, можно отметить, что значение налоговой политики переоценить трудно. Ведь налоговая политика – это важнейший инструмент государственного регулирования экономики и социальной жизни в целом. Вот почему очень важно сохранять баланс между направлениями налоговой политики государства и инструментами ее реализации.

Библиография

1. Федеральный закон от 31.07.98 г. № 146 – ФЗ. Налоговый Кодекс Российской Федерации. Часть первая.

2. Федеральный закон от 05.08.00 г. № 1117 – ФЗ. Налоговый Кодекс Российской Федерации. Часть вторая.

3. Федеральный закон от 08.06.2015 г. № 140– ФЗ. «О добровольном декларировании физическими лицами активов и счетов (вкладов) в банках и о внесении изменений в отдельные законодательные акты Российской Федерации».

4. «Основные направления налоговой политики РФ на 2016 год и на плановый период 2017-2018 годов».

5. Александров И.М. Налоги и налогообложение. / И.М. Александров. Учебник для вузов. – М.: Дашков и Ко, 2011. – 340 с.

6. Евстигнеев Е.Н., Викторова Н.Д. Налоги и налогообложение. Теория и практикум / Е.Н. Евстигнеев, Н.Д. Викторова. Учебное пособие. – М.: Проспект, 2014. – 520 с.

7. Елгина Е.М. Налоги за 2 часа / Е.М. Елгина. Учебник. – М.: Альпина Паблишер, 2013. – 192 с.

8. Заяц, Н.Е. Теория налогов / Н.Е. Заяц. Мн.: БГЭУ, 2013. – 220 с.

9. Игнатущенко Н.Ф., Новикова Н.Н. Налоги и налогообложение / Н.Ф. Игнатущенко, Н.Н. Новикова. Учебник. М.: МГОУ, 2011. – 240 с.

10. Колчин С.П. Налоги в Российской Федерации / С.П. Колчин. М.: ЮНИТИ, 2012. – 254 с.

11. Мандрощенко О.В. Налоги и налогообложение / О.В. Мандрощенко. Учебное пособие. – М.: Дашков и К, 2012. – 344 с.

12. Молчанов С.М. Налоги. Расчет и оптимизация / С.М. Молчанов. Учебник. – М.: Питер, 2013. – 544 с.

13. Тарасова Ф.В., Владыка М.В. Налоги и налогообложение / Ф.В. Тарасова, М.В. Владыка. Учебник. – М.: ЮНИТИ ДАНА, 2012. – 224 с.

14. Черник Д.Г. Налоги и налогообложение / Д.Г. Черник. Учебник. – М.: ЮНИТИ ДАНА, 2012. – 300 с.

15. Гираев В.К. Проблемы налогового регулирования и стимулирования экономики России // Налоги и налогообложение. – 2015. - №4. – С. 277-288.

16. Княжева О.В. Современная налоговая политика России и тенденции ее развития в 2015-2016 гг. // Финансы и управление. – 2015. - № 3. – С. 25-40.

17. Орлова О.Е. Перспективы бюджетной и налоговой системы на 2016 год // Руководитель автономного учреждения. – 2015. – № 11. – С. 63.

Приложение 1

Приложение 2

Приложение 3

-

Александров И.М. Налоги и налообложение / И.М. Александров. Учебник для вузов. – М.: Дашков и Ко,2011. – С. 231. ↑

-

Игнатущенко Н.Ф., Новикова Н.Н. Налоги и налогообложение / Н.Ф. Игнатущенко, Н.Н. Новикова. Учебник. М.: МГОУ, 2011. – с. 110. ↑

-

Заяц, Н.Е. Теория налогов / Н.Е.Заяц. Мн.: БГЭУ, 2013.- с. 103. ↑

-

Гираев В.К. Проблемы налогового регулирования и стимулирования экономики России // Налоги и налогообложение.-2015.- № 11.- С.277-288 ↑

-

Елгина Е.М. налоги за 2 часа / Е.М. Елгина. Учебник. / М.: Альпина Паблишер, 2013. – с.30. ↑

-

Пансков В.Ю. Налоги и налогообложение / В.Ю. Пансков. Учебник. М.: Юрайт, 2014. - с. 210. ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Тарасова Ф.В., Владыка М.В. Налоги и налогообложение / Ф.В. Тарасова, М.В. Владыка. Учебник. – М.:ЮНИТИ ДАНА, 2012. – С.193. ↑

-

Молчанов С.М. Налоги. Расчет и оптимизация / С.М. Молчанов. Учебник. – М.: Питер, 2013. – с. 240. ↑

-

Колчин С.П. Налоги в Российской Федерации / С.П. Колчин. М.: ЮНИТИ, 2012. – с. 121 ↑

-

Черник Д.Г. Налоги и налогообложение / Д.Г. Черник. Учебник. – М.: ЮНИТИ ДАНА,2012. – 200с. ↑

-

Мандрощенко О.В. Налоги и налогообложение / О.В. Мандрощенко. Учебное пособие. – М.: Дашков и К, 2012. – 324 с. ↑

-

Елгина Е.М. налоги за 2 часа / Е.М. Елгина. Учебник. / М.: Альпина Паблишер, 2013. – с.30. ↑

-

Мандрощенко О.В. Налоги и налогообложение / О.В. Мандрощенко. Учебное пособие. – М.: Дашков и К, 2012. – 324 с. ↑

-

Черник Д.Г. Налоги и налогообложение / Д.Г. Черник. Учебник. – М.: ЮНИТИ ДАНА,2012. – 200с. ↑

-

Мандрощенко О.В. Налоги и налогообложение / О.В. Мандрощенко. Учебное пособие. – М.: Дашков и К, 2012. – 324 с. ↑

-

Елгина Е.М. налоги за 2 часа / Е.М. Елгина. Учебник. / М.: Альпина Паблишер, 2013. – с.30. ↑

-

Черник Д.Г. Налоги и налогообложение / Д.Г. Черник. Учебник. – М.: ЮНИТИ ДАНА,2012. – 200с. ↑

-

Черник Д.Г. Налоги и налогообложение / Д.Г. Черник. Учебник. – М.: ЮНИТИ ДАНА,2012. – 200с. ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Елгина Е.М. налоги за 2 часа / Е.М. Елгина. Учебник. / М.: Альпина Паблишер, 2013. – с.30. ↑

-

Елгина Е.М. налоги за 2 часа / Е.М. Елгина. Учебник. / М.: Альпина Паблишер, 2013. – с.30. ↑

-

Черник Д.Г. Налоги и налогообложение / Д.Г. Черник. Учебник. – М.: ЮНИТИ ДАНА,2012. – 200с. ↑

-

Мандрощенко О.В. Налоги и налогообложение / О.В. Мандрощенко. Учебное пособие. – М.: Дашков и К, 2012. – 324 с. ↑

-

Елгина Е.М. налоги за 2 часа / Е.М. Елгина. Учебник. / М.: Альпина Паблишер, 2013. – с.30. ↑

-

Черник Д.Г. Налоги и налогообложение / Д.Г. Черник. Учебник. – М.: ЮНИТИ ДАНА,2012. – 200с. ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

«Основные направления налоговой политики РФ на 2016 год и на плановый период 2017-2018 годов» ↑

-

Гираев В.К. Проблемы налогового регулирования и стимулирования экономики России // Налоги и налогообложение.-2015.- № 11.- С.277-288. ↑

-

Княжева О.В. Современная налоговая политика России и тенденции ее развития в 2015-2016 гг. // Финансы и управление. – 2015. -№ 3.- С. 25-40. ↑

-

«Основные направления налоговой политики РФ на 2016 год и на плановый период 2017-2018 годов» ↑

-

Княжева О.В. Современная налоговая политика России и тенденции ее развития в 2015-2016 гг. // Финансы и управление. – 2015. -№ 3.- С. 25-40. ↑

-

Гираев В.К. Проблемы налогового регулирования и стимулирования экономики России // Налоги и налогообложение.-2015.- № 11.- С.277-288. ↑

-

Гираев В.К. Проблемы налогового регулирования и стимулирования экономики России // Налоги и налогообложение.-2015.- № 11.- С.277-288. ↑

-

Княжева О.В. Современная налоговая политика России и тенденции ее развития в 2015-2016 гг. // Финансы и управление. – 2015. -№ 3.- С. 25-40. ↑

-

«Основные направления налоговой политики РФ на 2016 год и на плановый период 2017-2018 годов» ↑

-

«Основные направления налоговой политики РФ на 2016 год и на плановый период 2017-2018 годов» ↑

-

Федеральный закон от 08.06.2015 № 140-ФЗ «О добровольном декларировании физическими лицами активов и счетов (вкладов) в банках и внесении изменений в отдельные законодательные акты РФ» ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

«Основные направления налоговой политики РФ на 2016 год и на плановый период 2017-2018 годов» ↑

-

Гираев В.К. Проблемы налогового регулирования и стимулирования экономики России // Налоги и налогообложение.-2015.- № 11.- С.277-288. ↑

-

Орлова О.Е. Перспективы бюджетной и налоговой системы на 2016 год // Руководитель автономного учреждения. – 2015. - № . – С. 63. ↑

-

Орлова О.Е. Перспективы бюджетной и налоговой системы на 2016 год // Руководитель автономного учреждения. – 2015. - № . – С. 63. ↑

-

«Основные направления налоговой политики РФ на 2016 год и на плановый период 2017-2018 годов» ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Орлова О.Е. Перспективы бюджетной и налоговой системы на 2016 год // Руководитель автономного учреждения. – 2015. - № . – С. 63. ↑

-

«Основные направления налоговой политики РФ на 2016 год и на плановый период 2017-2018 годов» ↑

-

Орлова О.Е. Перспективы бюджетной и налоговой системы на 2016 год // Руководитель автономного учреждения. – 2015. - № . – С. 63. ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

«Основные направления налоговой политики РФ на 2016 год и на плановый период 2017-2018 годов» ↑

- Особенности налоговой политики в Российской Федерации (Функции налогового механизма России)

- Исследование и диагностика конфликта (Понятие конфликта. Причины конфликтов)

- Невербальные проявления эмоциональных состояний человека (Понятие эмоциональной сферы личности и его компонентов)

- Виды налогов. Классификация налогов.

- Налоговая декларация в налоговом учете (Налоговая декларация как основной элемент налоговой отчетности)

- Система налогового учета: основные положения, элементы и проблемы регулирования

- Налог на доходы физических лиц (Понятие налога на доходы физических лиц)

- Налоговые отношения (Понятие и особенности налоговых отношений)

- Особенности налоговой политики в РФ

- Выбор стиля руководства в организации (Теоретические аспекты выбора стиля управления)

- Мотивация деятельности государственных гражданских служащих

- Теоретические аспекты совершенствования налоговой системы РФ