Себестоимость продукции и методика ее определения, на примере реально существующей организации.

Содержание:

ВВЕДЕНИЕ

Происходящие в России экономические преобразования, явившиеся следствием осеннего мирового кризиса 2014 года, сказываются на работе хозяйствующих субъектов, как производственной сферы, так и сферы распределения.

Естественно, что повышается самостоятельность предприятия, а также их экономическая и юридическая ответственность. Резко возрастают значение финансовой устойчивости субъектов хозяйствования, а также повышение их конкурентоспособности. Умение эффективно хозяйствовать становится условием выживания предприятия в конкурентной борьбе. Максимизация прибыли, и повышение эффективности производства является главной целью предприятия в рыночных условиях, условиях самоокупаемости и самофинансирования предприятий. Достижение высоких результатов деятельности предприятия невозможно без эффективного управления затратами на производство и реализацию продукции.

В последние годы наблюдается тенденция к росту издержек производства в связи с удорожанием стоимости сырья, материалов, топлива, энергии, а также роста процентных ставок за пользование кредитом, роста расходов на рекламу, представительских расходов и т.д.

Актуальность данной курсовой работы обусловлена тем, что развитие рыночных отношений требует совершенствования практики управления издержками производства с учетом особенностей переходного к рыночной экономике периода и международного опыта. Это позволит фирме выжить в конкурентной борьбе, максимизировать прибыль и минимизировать расходы, обеспечить рентабельность деятельности предприятия.

Объектом исследования в данной курсовой работе является Общество с ограниченной ответственностью «Маркон» - предприятие, занимающееся производством мебели.

Предмет исследования – анализ затрат на производство продукции.

Цель курсовой работы – проанализировать практику управления затратами на производство и реализацию продукции и разработать предложения по ее совершенствованию.

Для достижения поставленной цели выделим ряд задач:

- Рассмотреть экономическое содержание и классификацию затрат на производство и реализацию продукции, а также сущность себестоимости;

- Рассмотреть инструменты анализа управления затратами на производстве;

- Изучить сущность и основные подходы к планированию затрат на производство и реализацию продукции;

- Провести анализ затрат на производство продукции в ООО «Маркон»;

- Предложить мероприятия по снижению себестоимости.

Структура работы состоит из введения, основной части, заключения и списка литературы.

Теоретической и методологической базой данной работы послужили труды российских и зарубежных авторов в области экономики, материалы периодических изданий и сети Интернет.

ГЛАВА 1 ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ УПРАВЛЕНИЯ СЕБЕСТОИМОСТЬЮ ПРОДУКЦИИ

1.1 Понятие и сущность затрат, себестоимости и расходов

В современных условиях управление рассматривается как система, представляющая собой совокупность взаимосвязанных и взаимообусловленных процессов, оказывающих целенаправленное воздействие на финансово - хозяйственную деятельность предприятия, которое выступает в качестве объекта управления.

Управленческая деятельность администрации и персонала любого предприятия направлена, прежде всего, на принятие обоснованных управленческих решений. Управленческий учет, в отличие от финансового учета, - это часть управленческих информационных систем. В США и Великобритании управленческие информационные системы получили широкое распространение. Их цель состоит в том, чтобы обеспечить все уровни управления необходимой для принятия решений информацией.

Наиболее сложной функцией управленческого учета является функция регулирования (принятия управленческого решения), которая связана с решением таких вопросов, как определение основных целей предприятия, формирование ассортимента вырабатываемой продукции, ценовой политики, капиталовложений. Также необходимо решить, как реагировать на отклонения от составленного плана производства. К таким отклонениям относятся: недостаток рабочей силы, материалов, кратковременное падение спроса, избыточные расходы на программу капиталовложений. Однако основной задачей управленческого учета остается контроль исполнения сметы (бюджета) внутри предприятия.

Объединенные бухгалтерские информационные системы обеспечивают информацией и финансовый, и управленческий учет. Вместе с тем управленческая отчетность часто использует формы финансовой отчетности и дополнительно включает анализ функционирования предприятия. Управленческий и финансовый учет в некоторых областях как бы перекрещиваются, в результате чего образовалась особая отрасль бухгалтерского учета - производственный учет. Одной из основных задач этого учета является аккумуляция затрат по производственным участкам. Данные о затратах служат основанием для оценки запасов (имущества), которая является важнейшим элементом финансовой отчетности.

Управленческий учет представляет собой информационно - вычислительную систему, объединяющую совокупность форм и методов планирования, учета, анализа, направленную на формирование альтернативных вариантов функционирования организации и предназначенную для информационного обеспечения процесса принятия решений по ее управлению.

Каждое в отдельности управленческое решение является уникальным, но процесс их формирования и реализации подчиняется внутренней логике, которая носит определение "цикл принятия решений". Его основными этапами являются следующие:

- определение целей и задач;

- поиск альтернативных вариантов действий;

- выбор оптимального варианта действий из альтернативных;

- осуществление (реализация) оптимального варианта;

- сравнение полученных результатов и плановых показателей;

- комплексная оценка эффективности принимаемых решений.

В экономической литературе затраты на производство и реализацию промышленного предприятия рассматривают как денежное выражение затрат производственных факторов, необходимых для осуществления предприятием своей производственной и коммерческой деятельности. Эту же категорию характеризуют как затраты живого и овеществленного труда предприятия на изготовление продукции, выполнения работ и оказания услуг и их реализацию (сбыт). На практике при характеристике всех издержек производства и обращения используют термин «затраты на производство».

Понятие «затраты» более емкое, чем понятие «издержки производства и обращения». При характеристике последних в их состав не включают затраты, связанные с упущениями в хозяйственной деятельности, и расходы будущих периодов [16, с.77].

Затраты, относящиеся к выпущенной продукции, характеризуют ее себестоимость. Их еще называют текущими издержками производства и обращения.

Себестоимость продукции (работ, услуг) представляет собой стоимостную оценку используемых в процессе производства продукции (работ, услуг) природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, рабочей силы, а также затраты на производство и реализацию. Этот показатель характеризует, во что обходится каждому предприятию производство и сбыт продукции (работ, услуг).

Затраты представляют собой средства, израсходованные в целях обеспечения реализации продукции, получения доходов и прибыли. В себестоимости продукции, как синтетическом показателе, находят отражение различные стороны производственно-хозяйственной деятельности предприятия. Поэтому экономное использование материальных, трудовых, финансовых ресурсов при изготовлении изделий, выполнении работ и оказании услуг является условием повышения эффективности производственных процессов и улучшения прибыли [14, с.602].

Под затратами понимают денежное выражение реально потраченных ресурсов, обусловленных производственным процессом или иным видом деятельности. Это определение включает три важных положения:

1) затраты определяются величиной использованных ресурсов;

2) величина потребленных (использованных) ресурсов представлена в денежном выражении, что обеспечивает единство измерителя, позволяет суммировать различные виды ресурсов;

3) определение себестоимости (затрат) всегда соотносится с конкретными целями и задачами.

В табл.1 приведены определения понятия расходов в ПБУ 10/99 «Расходы организации» и в Налоговом кодексе РФ.

Таблица 1 - Определения понятия расходов

|

ПБУ 10/99, п.2 |

НК РФ, ст.252 |

|

Расходами организации признается уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников (собственников имущества) |

Расходами в целях исчисления налога на прибыль признаются обоснованные и документально подтвержденные затраты, а в установленных случаях и убытки, осуществленные (понесенные) налогоплательщиком Расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода |

Под обоснованными понимаются экономически оправданные расходы, оценка которых выражена в денежной форме. К документально подтвержденным относятся расходы, оформленные документами с соблюдением установленных правил [НК РФ, ст. 252].

Информация о затратах является основой для принятия большого числа управленческих решений, например, какую продукцию производить, от выпуска какой продукции отказаться, какую установить цену, производить или покупать комплектующие изделия и т.п.

По целевому назначению в бухгалтерском учете организуется учет расходов по статьям затрат, или калькуляционным статьям, которые характеризуют виды расходов, образующих себестоимость как отдельных разновидностей продукции (работ, услуг), так и всего товарного выпуска. Состав калькуляционных статей жестко не регламентирован и устанавливается организацией самостоятельно. Номенклатура статей определяется особенностями каждой отрасли, ее производственной спецификой, характером продукции (работ, услуг). К статьям затрат типовой номенклатуры, как правило, относятся:

1. Сырье и материалы.

2. Возвратные отходы (вычитаются).

3. Покупные изделия, полуфабрикаты и услуги производственного характера сторонних организаций.

4. Топливо и энергия на технологические цели.

5. Заработная плата производственных рабочих.

6. Отчисления на социальные нужды.

7. Расходы на подготовку и освоение производства.

8. Общепроизводственные расходы.

9. Общехозяйственные расходы.

10. Потери от брака.

11. Прочие производственные расходы.

Итого: Производственная себестоимость продукции

12. Расходы на продажу.

Итого: Полная себестоимость продукции

По отношению к производственному (технологическому) процессу затраты подразделяются на основные и накладные. Основными называются затраты, непосредственно связанные с технологическим процессом изготовления продукции, выполнением работ, оказанием услуг. Накладные затраты образуются в ходе обслуживания производственного процесса, управления деятельностью организации.

В зависимости от способов включения в себестоимость продукции (работ, услуг) затраты группируются на прямые и косвенные. Прямые затраты могут непосредственно включаться в себестоимость конкретных видов продукции (работ, услуг). К прямым преимущественно относятся расходы на сырье, основные материалы, покупные полуфабрикаты, топливо и энергию на технологические цели, на оплату труда производственных рабочих. Косвенные затраты связаны с несколькими видами продукции (работ, услуг), и при калькулировании себестоимости продуктов труда эти расходы необходимо распределить. К таким затратам можно отнести зарплату управленцев, торговых агентов, теплоэнергию, электроэнергию для вспомогательного производства.

В зависимости от периодичности возникновения затраты подразделяются на текущие и единовременные. К текущим относятся затраты на производство и продажи продукции в отчетном (плановом, анализируемом) периоде. Единовременные расходы связаны с подготовкой новых производств, освоением новой продукции, резервированием затрат на какие-либо цели (например, оплату отпусков, ремонт основных средств).

Группировка затрат по календарным периодам имеет целью обеспечить равномерное их отнесение на продукты труда в каждом периоде. По данному признаку выделяются затраты отчетного, будущих периодов, резервирование предстоящих расходов.

По составу затраты подразделяются на одноэлементные и комплексные. К первым относятся однородные виды затрат, такие, к примеру, как заработная плата, амортизационные отчисления и пр. Комплексные включают несколько видов затрат. Например, в состав общехозяйственных расходов входят затраты материалов на общехозяйственные цели, заработная плата управленческого персонала, амортизация зданий и другие. Группировка затрат по составу идентична их подразделению на элементы и статьи.

По целесообразности расходования затраты бывают производительными и непроизводительными. К производительным относятся затраты, необходимые для обеспечения деятельности хозяйствующего субъекта в соответствии с предусмотренными технологиями, планами, сметами, нормами и нормативами. Непроизводительные затраты свидетельствуют об отклонениях от нормальных условий производственно-хозяйственной деятельности (например, потери от простоев, оплата сверхурочных работ, брак в производстве).

По назначению затраты подразделяются на производственные, управленческие и расходы на продажи (коммерческие). Производственные затраты обусловлены изготовлением продукции, выполнением работ и оказанием услуг. К управленческим относятся расходы на содержание административных служб организации. Расходы на продажи связаны со сбытом продукции, работ, услуг.

В управленческом учете актуальна группировка затрат по объектам калькулирования - по видам изделий, деталей, полуфабрикатов, работ, услуг; по переделам и стадиям технологического процесса; в разрезе производственных и функциональных подразделений организации (местам возникновения и центрам ответственности), в составе которых могут быть выделены центры затрат и формирования прибыли.

По возможности планирования выделяются:

- планируемые затраты, которые, как правило, соответствуют требованиям технологического (производственного) процесса и условиям продажи (сбыта) продукции, работ, услуг;

- непланируемые затраты, которые свидетельствуют о нарушении нормальных условий производственного процесса (потери от брака).

Часть затрат в целях контроля за их целесообразностью подлежат лимитированию (нормированию). Например, в производственном процессе основные ресурсы должны использоваться в соответствии с установленными нормами. На лимитируемые и нелимитируемые затраты подразделяются в налогообложении. По лимитируемым затратам, к которым, в частности, относятся командировочные и представительские расходы, расходы на рекламу и другие, законодательством установлены лимиты, нормы и нормативы. Нелимитируемые затраты принимаются при исчислении себестоимости в фактических размерах. Отметим, что при формировании фактической себестоимости продукции (работ, услуг) в бухгалтерском учете расходы, связанные с обычными видами деятельности организации, принимаются в полном объеме.

Для целей принятия управленческих решений затраты подразделяются по степени значимости и реальности.

По степени значимости выделяются затраты:

- релевантные (зависящие от принимаемого решения);

- нерелевантные затраты (неизбежные при любом варианте решения).

Релевантные затраты - это затраты, которые зависят от принятия управленческих решений.

Нерелевантные затраты не зависят от принятия управленческих решений. Например, цена поставщика - это релевантные затраты, а постоянные затраты на производство - это нерелевантные затраты.

По признаку реальности следует выделить затраты:

- реальные (имевшие место и отраженные в бухгалтерском учете);

- вмененные (упущенная выгода организации).

Затраты можно разделить на переменные и постоянные, прямые и непрямые, релевантные и нерелевантные.

По отношению к объемам продуктов труда затраты делятся на переменные и постоянные. Переменные затраты изменяются в целом прямо пропорционально объему производства продукции. Это могут быть затраты на сырье и материалы для основного производства, заработная плата основных производственных рабочих, затраты на сбыт продукции и др. Предприятию выгодно иметь меньше переменных затрат на единицу продукции, поскольку так оно обеспечивает себе, соответственно, и больше прибыли. С изменением объема производства общие переменные затраты уменьшаются (увеличиваются), в то же время на единицу продукции они остаются неизменны.

Постоянные затраты зависят не от объемов продукции (работ, услуг), а от условий деятельности хозяйствующего субъекта, связаны с самим фактом существования организации и имеют место даже при отсутствии продуктов труда. В составе постоянных затрат можно назвать заработную плату управленческого и обслуживающего персонала, затраты на рекламу, консультационные, аудиторские и информационные услуги, на подготовку и повышение квалификации кадров, другие общехозяйственные расходы. Изменение объема производства не вызывает никакого влияния на размер этих затрат. Однако в пересчете на единицу продукции эти затраты изменяются обратно пропорционально.

1.2 Управление себестоимостью

Группировка затрат на постоянные и переменные определяется особенностями технологии и организации производства, производится специалистами хозяйствующего субъекта самостоятельно, не может быть раз и навсегда данной, должна периодически пересматриваться в зависимости от изменяющихся условий деятельности. Рис. 1 позволяет проиллюстрировать понятие постоянных (С1пост), переменных (С1пер) и общих (С1) затрат.

Рис. 1 - Постоянные и переменные затраты на производство продукции, выполнение работ, оказание услуг

Смешанные затраты включают элементы постоянных и переменных затрат. Например, затраты на оплату электроэнергии, которую используют как для технологических целей, так и для освещения помещений. При анализе необходимо разделять смешанные затраты на постоянные и переменные.

Суммы постоянных и переменных затрат представляют собой общие затраты на весь объем продукции.

Общие затраты на производство продукции, работ или услуг можно представить в виде формулы:

З = Зпост + Уперем*V

где 3ПОСТ - постоянные затраты;

УПЕРЕМ - удельный вес переменных затрат;

V - количество продукции.

Управление затратами представляет динамичный процесс управленческих действий, направленных на оптимизацию затрат с целью повышения эффективности работы предприятия и получения преимуществ перед конкурентами.

Управление затратами предприятия включает:

- прогнозирование и планирование затрат на производство и реализацию продукции;

- выявление резервов снижения затрат на производство продукции;

- нормирование затрат;

- учет затрат и калькулирование себестоимости продукции;

- стимулирование участников производства;

- анализ и контроль за себестоимостью.

При управлении постоянными затратами следует иметь в виду, что высокий их уровень в значительной мере зависит от отраслевых особенностей осуществления операционной деятельности, определяющими различный уровень фондоемкости производимой продукции, дифференциацию уровня механизации и автоматизации труда. Постоянные затраты в меньшей степени поддаются быстрому изменению, поэтому предприятия, имеющие высокий коэффициент операционного рычага, теряют гибкость в управлении этими затратами.

Таблица 2 - Поведение переменных и постоянных затрат при изменении объема производства и неизменных других факторах

|

Объем производства |

Переменные затраты |

Постоянные затраты |

||

|

сумма |

на единицу продукции |

сумма |

на единицу продукции |

|

|

Увеличиваются |

Увеличиваются |

Не изменяются |

Не изменяются |

Уменьшаются |

|

Уменьшаются |

Уменьшаются |

Не изменяются |

Не изменяются |

Увеличиваются |

Однако, несмотря на эти объективные ограничители, на каждом предприятии имеется достаточно возможностей снижения при необходимости суммы и удельного веса постоянных операционных затрат. К числу таких резервов можно отнести существенное сокращение накладных расходов (расходов по управлению) при неблагоприятной конъюнктуре товарного рынка; продажу части неиспользуемого оборудования и нематериальных активов с целью снижения потока амортизационных отчислений; широкое использование краткосрочных форм лизинга машин и оборудования вместо их приобретения в собственность; сокращение объема ряда потребляемых коммунальных услуг и некоторые другие.

При управлении переменными затратами основным ориентиром должно быть обеспечение постоянной их экономии, т.к. между суммой этих затрат и объемом производства и реализации продукции существует прямая зависимость. Обеспечение этой экономии до преодоления предприятием точки безубыточности ведет к росту суммы маржинальной прибыли, что позволяет быстрее преодолеть эту точку. После преодоления точки безубыточности сумма экономии переменных затрат будет обеспечивать прямой прирост валовой операционной прибыли. К числу основных резервов экономии переменных затрат можно отнести снижение численности работников основного и вспомогательных производств за счет обеспечения роста производительности их труда; сокращение размера запасов сырья, материалов, готовой продукции в периоды неблагоприятной конъюнктуры товарного рынка; обеспечение выгодных для предприятия условий поставки сырья и материалов и другие.

Целенаправленное управление постоянными и переменными затратами, оперативное изменение их соотношения при меняющихся условиях хозяйствования позволяют увеличить потенциал формирования операционной прибыли предприятия.

ГЛАВА 2 АНАЛИЗ УПРАВЛЕНИЯ СЕБЕСТОИМОСТЬЮ ПРОДУКЦИИ В ООО «МАРКОН»

2.1. Краткая экономическая характеристика организации

Общество с ограниченной ответственностью «Маркон» создано с 23 июня 1999 года в соответствии с Уставом и Учредительным договором. Исследуемое предприятие расположено в Балахнинском р-не Нижегородской области. В своей деятельности ООО «Маркон» руководствуется ФЗ «Об обществах с ограниченной ответственностью», а также Гражданским Кодексом РФ и Конституцией РФ.

Учредителями Общества являются физические лица. Организационно-правовой статус предприятия - «среднее предприятие».

Целью деятельности ООО «Маркон» является качественное и полное удовлетворение потребностей региона в товарах народного потребления (в частности, предметах мебели). Для достижения указанных целей осуществляются следующие виды деятельности:

- производство столов различной модификации;

- производство стульев различной модификации;

- производство прочих предметов мебели (диваны, кресла, мягкая мебель и пр. – не основное производство).

Организационная структура ООО «Маркон» относится к линейно-функциональному типу (рис.2).

Генеральный директор

Главный бухгалтер

Инспектор ОК

Начальник ОМТС

Технический директор

Коммерческий директор

Бухгалтерия

Заместитель по

производству

Отдел

снабжения

Склад

Отдел сбыта

Цеха

Рис. 2. Организационная структура ООО «Маркон»

Работники отделов подчиняются своим непосредственным руководителям. Организационная структура ООО «Маркон» основана на соблюдении единоначалия, линейного построения структурных подразделений и распределения функций между ними.

Линейно – функциональная структура управления – структура, при которой управленческие воздействия разделяются на линейные – обязательные для исполнения и функциональные – рекомендательные. Руководители отдельных подразделений осуществляют линейное воздействие на всех участников структуры, а руководители функциональных (экономического, инженерно – технического и др.) отделов оказывают функциональное воздействие на исполнителей работ.

Генеральный директор руководит текущей деятельностью, утверждает стратегию развития, кадровую, финансовую и социальную политику предприятия. Он осуществляет постоянный детализированный контроль. Все решения принимаются единолично руководителем. Именно он решает что производить, как, в какие сроки, куда направлять прибыль.

Главный бухгалтер – это второе лицо компании после генерального директора. Он занимается стратегическим планированием, управляет информационными системами, контролирует затраты, осуществляет ведение бухгалтерского учета и составление отчетности. Также он участвует в налоговом планировании, в том числе оптимизирует налогообложение, и налаживает внутренний контроль в компании.

Функции технического директора: ремонтно-механическое обслуживание; энергетическое обслуживание; водоснабжение и канализация; обеспечение производства оборудованием; метрологическое обеспечение; обеспечение технической документацией; техническая информация; охрана труда; охрана окружающей среды; ремонтно-строительное обслуживание; перспективное развитие производства.

Коммерческий директор осуществляет рациональную организацию реализации товаров, их поставку потребителям в сроки и объеме в соответствии с заказами и заключёнными договорами. Организует подготовку и заключение договора на поставку потребителям, согласований условий поставок. Принимает меры по выполнению плана реализации товаров, своевременному получению нарядов и других документов на поставку, организует оптовую торговлю, координирует деятельность складов.

Начальник ОМТС обеспечивает выполнение работниками отдела своих должностных обязанностей и выполнение требований организационно-распорядительных документы по предприятию и документов системы менеджмента качества, распространяющихся на деятельность отдела; участвует в рассмотрении несоответствий закупленной продукции; принимает решения о выборе поставщиков; обеспечивать соблюдение требований производственной дисциплины сотрудниками отдела.

На сегодняшний день численность сотрудников общества достигла 80 человек. В состав ООО «Маркон» входят следующие подразделения, цеха и отделы:

- цех заготовки - выпуск заготовки для стульев и полуфабрикатов для столов;

- цех фрезеровки и шлифовки стульев фрезеровочный и шлифовальный участок - выпуск шлифованных деталей стульев,

- цех сборки- покраски стульев - выпуск готовых стульев, упаковка,

- цех детали столов (участок фанеровки, участок фрезеровки, участок цанговые пояса, участок подстолья) - выпуск готовых деталей столов;

- цех сборки - покраски и упаковки столов - выпуск готовых столов, упаковка.

- отдел управления

- отдел бухгалтерии

- отдел механика

- отдел снабжения

- технологический отдел

- отдел сбыта.

Построение моделей организационной структуры зависит от множества факторов и поэтому их выбор индивидуален для каждой организации. Все виды деятельности в организации: снабженческо-заготовительная, производственная, финансово-сбытовая, организационная, а так же инвестиционная - тесно связаны между собой и не могут существовать обособленно в рамках одной организации.

Миссиией предприятия определен основной показатель работы- бесперебойное и качественное производство мебели для удовлетворения потребностей потребителей.

ООО «Маркон» специализируется на изготовлении столов и стульев. Производство обеспечивают 5 цехов (см.ыше).

Проанализируем основные экономические показатели деятельности ООО «Маркон» в динамике за 2015-2016гг. на основании данных Отчета о прибылях и убытках предприятия – табл. 3.

Таблица 3 - Основные экономические показатели деятельности

ООО «Маркон» за 2015-2016 гг., тыс. руб.

|

№ п/п |

Наименование показателей |

Период |

Отклонение, +/- |

Темп изменения, % |

||

|

2015 г. |

2016 г. |

|||||

|

1. |

Выручка от продажи товаров, продукции, работ, услуг |

70626 |

102072 |

+31446 |

144,5 |

|

|

2. |

Себестоимость проданных товаров, продукции, работ, услуг |

56579 |

79436 |

+22857 |

140,4 |

|

|

3. |

Валовая прибыль |

14047 |

22636 |

+8589 |

161,1 |

|

|

4. |

Коммерческие расходы |

256 |

305 |

+49 |

119,1 |

|

|

5. |

Управленческие расходы |

385 |

458 |

+73 |

119,0 |

|

|

6. |

Прибыль от продаж |

13406 |

21873 |

+8467 |

163,2 |

|

|

7. |

Прибыль до налогообложения |

15196 |

49857 |

+34661 |

328,1 |

|

|

8. |

Рентабельность продаж, % |

19,00 |

48,8 |

+29,8 |

256,8 |

|

|

9. |

Чистая прибыль |

11549 |

37891 |

+26342 |

328,1 |

|

Полученные в таблице 3 данные, позволяют сделать вывод о том, что выручка от реализации продукции по отношению к предшествующему периоду увеличилась на 44,5 % или 31446 тыс. руб.

Необходимо также отметить, что себестоимость проданной продукции растет практически одинаковыми темпами с выручкой от реализации – прирост составил 40,4%, что является отрицательным фактором в работе предприятия и руководству нужно искать пути снижения себестоимости. Этому может способствовать поиск новых поставщиков сырья, у которых цены ниже, но от этого не страдает качество.

Коммерческие и управленческие расходы предприятия растут практически равными темпами – 19,1% и 19,0% соответственно.

Существенное влияние на величину прибыли до налогообложения и чистой прибыли оказало положительное сальдо прочих доходов и расходов, в связи, с чем данные виды прибыли увеличились на 1790 тыс. руб. и 27984 тыс. руб. соответственно.

В отчетном периоде в работе ООО «Маркон» произошло также повышение рентабельности продаж по прибыли от реализации в 2,5 раза.

Главной задачей управления предприятием является создание благоприятных условий с внешней и внутренней средой. Взаимосвязь между внутренней и внешней средой предприятия представлена на рис.4. Основные факторы, характеризующие внешнюю среду – это поставщики, потребители, конкуренты, законы и государственные органы.

Основными поставщиками мебельного шпона, бруса, ЛДСП являются ЗАО «Шекснинский КДП» и ЗАО «Евростандарт» в ПФО. ООО «Маркон» использует фурнитуру таких производителей как «Rejs» (Польша), «Sibu» (Австрия), «Grass» (Австрия), «Vibo» (Италия), «Thermoplast» (Польша), «Volpato» (Италия). Отделочные ткани поступают на предприятие из Иваново и Чебоксар. Причем договора на поставку материалов заключаются на прямую с производителями.

Заказчики, поставщики, конкуренты

Макроокружение: экономические условия в РФ и Нижегородской области; политические условия и законодательство; уровень технологий;; природно-геграфические условия; спрос на мебель на рынке.

Внешняя среда

Предприятие оказывает влияние на внешнюю среду

Внутренняя среда

Заключение договоров, анализ рынка, регулирование закупок материалов и инвентаря, инженерные и бухгалтерские расчеты

Выполнение работ на объекте

Реализация услуги

Сдача документации в офис

Обратная связь

Рис.3. Взаимосвязь между внутренней и внешней средой.

Применение только высококачественных материалов для производства мебели как натуральные (массив древесины, строганный шпон ценных пород), так и современные плитные (МДФ) материалы, импортные отделочные материалы. Использование в производстве мебели шпона позволяет выпускать продукцию, пользующуюся спросом в Нижнем Новгороде и области. Покупателями являются ООО «Мебель Плюс», мебельный салон «Успенский».

Основные конкуренты: ООО «Мебельградъ» и ЗАО «Мебельная фабрика «Нижегородец». Отличительной чертой ООО «Маркон» является использование шпона. Мебель, облицованная шпоном, более экологична - можно сказать, что она «дышит», внешний вид отличается «игрой» цвета и фактуры натурального дерева. Это прекрасный баланс цены, качества и натуральности материалов..

Внутренняя среда ООО «Маркон» - это среда, которая определяет технические и организационные условия ее работы и является результатом управленческих решений. Коммерческий директор, заключив договора на поставку мебели, передает информацию в финансовому и техническому директору. Заместитель по производству по распоряжению технического директора рассчитывает объем необходимых для производства материалов. Затем сотрудниками ОМТС в соответствии с заказом закупаются материалы для производства.

ООО «Маркон» анализирует внутреннюю среду с целью выявления слабых и сильных сторон ее деятельности. Это необходимо потому, что предприятие не может воспользоваться внешними возможностями без наличия определенного внутреннего потенциала. При этом ей необходимо знать свои слабые места, которые могут усугубить внешнюю угрозу и опасность.

Таким образом, внутренняя среда предприятия является источником ее жизненной силы. Внешняя среда является источником, питающим ООО «Маркон» ресурсами, необходимыми для поддержания ее внутреннего потенциала на должном уровне. Поэтому взаимодействие предприятия со средой должно поддерживать ее потенциал на уровне, необходимом для достижения ее целей, и тем самым давало бы ей возможность выживать в долгосрочной перспективе.

2.2 Анализ себестоимости единицы продукции

Отчетная калькуляция составляется бухгалтерскими службами фирмы и характеризует фактический уровень затрат. Помимо целей сравнения с плановыми данными является важным инструментом финансового контроля за рациональным использованием в производстве различных видов ресурсов.

В качестве калькуляционной обычно принимается единица, установленная для данной продукции в стандарте или технических условиях и служащая для измерения количества продукции в натуральном выражении (т, м2 и т.д.). Рассмотрим порядок расчета затрат по каждой статье и калькулирования себестоимости и цены дивана «Капри» МДК 004001(004).

Материальные затраты рассчитываются следующим образом: Стоимость основного полотна (дерево) + Стоимость ткани для обивки + Фурнитура + Комплектующие = 205,64 руб. + 448,50руб. + 172руб.+1026 руб.=1852,28 руб.

В свою очередь стоимость основного полотна рассчитывается исходя из плановых цен полотен. Цена полотна определяется 1 раз в полугодие или квартал. Стоимость основного полотна, из которого будет изготавливаться изделие, определяется по формуле:

Норма (все нормы в натуральных показателях, прописаны в технических описаниях) * Цена полотна = 0,1835/м2 *3534,06 руб. = 648,50 руб.

Ткань для обивки рассчитывается следующим образом:

Норма ткани * Цена ткани (1 п.м.) = 0,189м2 *910 руб. = 172руб.

Затраты на оплату труда определяются исходя из трудоемкости. Трудоемкость – это затраты труда рабочих, машин механизмов при пошиве трикотажного изделия в производственных условиях, которая определяется из технического описания изделия. Используются местные нормы, т. е образец-эталон, соответствующий ГОСТу и утвержденный художественно- техническим Советом. Трудоемкость суммируется из норм на неделимые операции.

Страховые взносы в 2016г. начислялись на заработную плату в следующих размерах: в пенсионный фонд - 20%, в фонд социального страхования - 2,9%, в федеральный фонд обязательного медицинского страхования - 1,1%, в территориальный фонд обязательного медицинского страхования - 2,0%. Итого страховые взносы - 26%. Кроме этого травматизм на производстве - 1,2%. Всего начисления на заработную плату составляют - 27,2% .

Накладные расходы включают в себя: затраты на оплату труда управленческого персонала, материальные затраты производственного характера, аренду, сублизинг, материальные затраты, на содержание основных средств, проценты за кредит, банковское обслуживание и другие. Распределяются накладные расходы пропорционально трудоемкости.

Себестоимость готового изделия рассчитывается следующим образом: (Заработная плата + Материальные затраты) + Накладные расходы + Начисления на заработную плату = 2771,18 руб.

Результаты калькулирования себестоимости дивана «Капри» МДК 004001(004) представлены в табл. 4. Себестоимость рассматривается, согласовывается и утверждается генеральным директором. Если имеются отклонения в себестоимости от норм, то проводится детальный анализ по всем элементам затрат, и только после изучения анализа себестоимости, себестоимость утверждается.

Таблица 4 - Калькуляция себестоимости изделия диван «Капри»

|

Ед. измерения |

Сумма |

Удельный вес, % |

|

|---|---|---|---|

|

1.Сырье и материалы, в том числе: |

1852,28 |

66,8 |

|

|

Полотно (дерево) |

руб. |

1026,14 |

37,03 |

|

Фурнитура |

руб. |

205,64 |

7,42 |

|

Комплектующие |

руб. |

448,50 |

16,18 |

|

Ткань для обивки |

руб. |

172 |

6,21 |

|

2.Основная заработная плата рабочих (за 1 трудодень) |

руб. |

422,2 |

15,24 |

|

3.Начисления на заработную плату |

руб. |

114,8 |

4,14 |

|

4.Накладные расходы |

руб. |

381,9 |

13,78 |

|

5.Полная себестоимость изделия |

руб. |

2771,18 |

100,00 |

|

6. Норма прибыли или рентабельность |

% |

55 |

|

|

7.Цена изготовления |

Руб. |

4295,3 |

|

|

8. НДС 18% |

Руб. |

773,2 |

|

|

9.Отпускная цена |

руб. |

5068,5 |

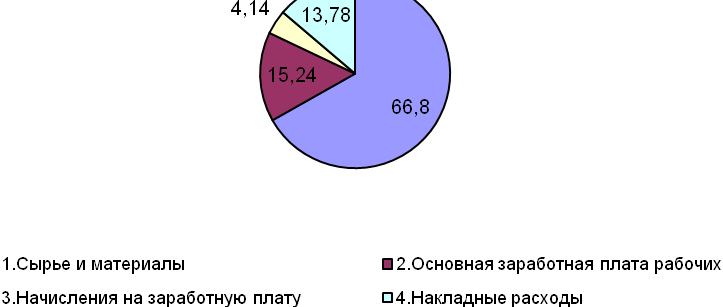

Из таблицы 4 видно, что наибольший удельный вес в себестоимости готового изделия занимают такие статьи затрат, как сырье и материалы 66,8% и основная заработная плата 15,24% (рис.5.):

Рис.4. - Распределение статей затрат в себестоимости изделия «Диван «Капри» МДК 004001(004)

2.3 Факторный анализ себестоимости выпуска продукции

Анализ затрат по экономическим элементам позволяет осуществить контроль формирования, структуры и динамики затрат по видам, характеризующим их экономическое содержание.

Таблица 5 - Анализ затрат ООО «Маркон» по экономическим элементам

|

Показатель |

2015г. |

2016г. |

Темп роста, % |

Отклонение (+ /-) |

|||

|

тыс.руб. |

уд.вес, % |

тыс.руб. |

уд.вес, % |

тыс.руб. |

уд.вес, % |

||

|

Материальные затраты |

45404 |

80,25 |

62484 |

78,66 |

137,62 |

+17080 |

-1,59 |

|

Затраты на оплату труда |

6585 |

11,64 |

9206 |

11,59 |

139,8 |

+2621 |

-0,05 |

|

Начисленные страховые взносы (в 2015г. –ЕСН) |

2365 |

4,18 |

3240 |

4,08 |

136,99 |

+875 |

-0,10 |

|

Амортизация основных средств |

752 |

1,33 |

1064 |

1,34 |

141,49 |

+312 |

+0,01 |

|

Прочие затраты |

1471 |

2,60 |

3439 |

4,33 |

233,79 |

+1968 |

+1,73 |

|

Итого по элементам затрат |

56579 |

100 |

79436 |

100 |

140,39 |

+22857 |

- |

|

Затраты на 1 руб.произведенных товаров |

0,8 |

- |

0,78 |

- |

102,5 |

-0,02 |

- |

Анализ данных табл.5 показывает, что общее увеличение затрат составляет 40,4% или 22857 тыс.руб., при этом наибольшее увеличение в абсолютном значении наблюдается по элементу «Материальные затраты» на 17080 тыс.руб. или 37,62%. Затраты на оплату труда возросли на 2621 тыс.руб. или 39,8%. Рост отчислений по страховым взносам объясняется ростом уровня оплаты труда.

Увеличение амортизационных отчислений связано с ростом восстановительной стоимости основных средств. Так, увеличение более чем в 2 раза прочих затрат объясняется ростом затрат на телефонные разговоры в связи с ростом тарифов, расходов на рекламу и аренду помещений.

Вертикальный анализ затрат, проведенный в табл.5, показывает, что в 2016г., как и в 2015г., наибольший удельный вес приходится на материальные затраты, но их доля снизилась на 1,59 процентного пункта. В структуре затрат на 1,73 процентного пункта возросли прочие затраты, но по остальным элементам затрат структурные изменения незначительны.

Затраты на 1 руб. выпущенной продукции уменьшились на 2,0 коп. (или на 2,5%).

Таблица 6 - Поэлементный анализ затрат на 1 руб. реализованной продукции

|

2015г. |

2016г. |

|||

|

Сумма, тыс.руб. |

Удельный вес, % |

Сумма, тыс.руб. |

Удельный вес, % |

|

|

Материальные затраты |

0,64 |

81,01 |

0,61 |

78,21 |

|

Затраты на оплату труда |

0,09 |

11,4 |

0,09 |

11,54 |

|

Страховые взносы |

0,03 |

3,80 |

0,03 |

3,85 |

|

Амортизация основных средств |

0,01 |

1,27 |

0,01 |

1,28 |

|

Прочие затраты |

0,02 |

2,53 |

0,03 |

3,85 |

|

Итого по элементам затрат |

0,79 |

100 |

0,78 |

100 |

|

Выручка от продаж |

70626 |

- |

102072 |

- |

Исходя из проведенного анализа можно сделать вывод о том, что в 2016 году сумма материальных затрат снизилась на 0,03 тыс.руб. При этом прочие затраты увеличились на 0,01 тыс.руб. Прочие статьи затрат остались без изменения.

Для выделения себестоимости всей товарной продукции предприятия разрабатывается смета затрат. Сметная стоимость производства - это плановая величина расходов, необходимых для создания объекта в точном соответствии с проектом. Сметами называются подробные программы действий на будущие периоды. Сметы составляются планово-экономическими службами промышленных предприятий, при этом преследуются следующие цели:

- совершенствование процессов ценообразования;

- оказание помощи при планировании ежегодных операций;

- координация деятельности различных подразделений предприятия;

- доведение планов до менеджеров среднего и высшего звена;

- стимулирование деятельности руководства по достижению целей организации;

- управление производством;

- оценка эффективности работы руководителей, полученная при сопоставлении плановых и фактических величин.

Детализированную смету обычно разрабатывают на год.

Анализ величин в критической точке с поправкой на фактор прибыли может быть использован как основа для оценки прибыльности деятельности организации. Сравним между собой четыре стула: «Капри», «Модерн», «Классик» и «Стиль».

Таблица 7 - Сравнение изделий ООО «Маркон» методом калькулирования неполной себестоимости

|

Показатель |

Модель стула |

|||

|

Капри |

Модерн |

Классик |

Стиль |

|

|

1. Цена за ед. продукции |

1030 |

1850 |

1710 |

2020 |

|

2. Переменные затраты на ед.продукции, руб./ед. |

721 |

910 |

847 |

1014 |

|

Уровень маржинального дохода (стр.1 – стр.2/стр.1), % |

30 |

50,8 |

50,47 |

49,8 |

Исходя из проведенных расчетов мы можем сделать вывод о том, что с точки зрения получения прибыли более выгодны стулья «Модерн» (ценовой коэффициент 50,8%), а менее выгодны – стулья «Капри».

Таким образом, исходя из табл.7 в ООО «Маркон» постановка задачи при планировании номенклатуры изделий будет выглядеть следующим образом:

- максимизировать объем производства стульев «модерн»;

- стремиться обеспечить безубыточный объем производства стульев «Капри» приростом цен или объемов.

Далее проведем сравнительный анализ изделий ООО «Маркон» по полной себестоимости.

Таблица 8 - Сравнение изделий ООО «Маркон» методом калькулирования полной себестоимости

|

Показатель |

Модель стула |

|||

|

Капри |

Модерн |

Классик |

Стиль |

|

|

Переменные затраты на ед.продукции (в т.ч. з/пл.производственных рабочих), руб. |

721 |

910 |

847 |

1014 |

|

Доля заработной платы (15,24% от переменных затрат |

109,9 |

138,7 |

129,08 |

154,5 |

|

Объем производства |

210 |

180 |

150 |

162 |

|

Постоянные затраты, распределение на весь объем производства (ед.в месяц) |

77061/210 = 2310/12мес. = 196,7 руб./ед. в месяц |

77061/180 = 428/12 мес. = 35,7 руб./ед.в мес. |

77061/150 = 513,7/12 мес. = 42,8 руб./ед.в мес. |

77061/162 = 475,7/12мес. = 39,6руб./ед.в мес. |

|

Итого затраты на ед.продукции |

1027,6 |

1084,4 |

1018,9 |

1208,1 |

|

Прибыльность продаж ((цена - себест.)/цена) |

9,63% |

8,33% |

7,46% |

8,35 |

Анализ данных, представленных в табл.8 позволяет сделать вывод о том, что наиболее рентабельно производство стульев «Капри» и «Стиль», поскольку показатели прибыльности по данным изделиям наиболее высокие (9,63% и 8,35% соответственно).

Необходимым условием получения прибыли является такая степень развития производства, которая обеспечивает превышение выручки от реализации продукции над затратами (издержками) по ее производству и сбыту. Главная факторная цепочка, формирующая прибыль, может быть представлена схемой:

Затраты → Объем производства → Прибыль.

Составляющие этой схемы должны находиться под постоянным вниманием и контролем.

Оптимизация прибыли предприятия в условиях рыночных отношений требует постоянного притока оперативной информации не только внешнего характера (о состоянии рынка, спроса на продукцию, ценах т.п.), но и внутреннего (о формировании затрат на производство и себестоимость продукции). Эта информация опирается на систему управленческого учета расходов по местам их возникновения и видам изделий, на выявленные отклонения расхода ресурсов от стандартных норм и смет, на данные о калькуляции себестоимости отдельных видов продукции, на учет результатов реализации по видам изделий. Учетная политика, проводимая предприятием в области производственного учета, определяет степень детализации учета затрат, а следовательно, и анализа.

2.4. Анализ расходов по центрам ответственности

Для целей учета, анализа и планирования затрат установлена их номенклатура. Кроме прямых расходов, в затраты включаются косвенные расходы, связанные с содержанием АУП. Динамику затрат можно наблюдать по показателям рентабельности. На практике различают показатели экономической и финансовой рентабельности. Экономическая рентабельность – показатель, определяемый на основе прогнозной, т.е. потенциальной прибыли, отражаемой в бизнес-планах. Финансовая рентабельность рассчитывается на базе фактической прибыли, которая отражается в бухгалтерской отчетности предприятия.

Таблица 9 - Расчет показателей рентабельности, тыс.руб.

|

2015г. |

2016г. |

Абсолютные отклонения, тыс.руб. |

|

|

Выручка от продаж |

70626 |

102072 |

+31446 |

|

Полная себестоимость реализованной продукции |

56579 |

79436 |

+22857 |

|

Прибыль от реализации |

13406 |

21873 |

+8467 |

|

Чистая прибыль |

11549 |

37891 |

+26342 |

|

Рентабельность продукции, % (стр.3/стр.2+ коммерческие и правленческие расходы*100%) |

23,4 |

27,3 |

+3,9 |

|

Рентабельность чистой прибыли, % (стр.4/стр.1*100%) |

16,4 |

21,43 |

+5,03 |

Таким образом, в 2016г. с каждого рубля, затраченного на производство и реализацию продукции, прибыль от продаж выросла на 3,9 коп.: с 23,4 коп. до 27,3 коп. при этом увеличивается на 5,03 коп. и чистая прибыль, полученная с каждого рубля выручки от продажи продукции.

В табл. 10 представлены статьи основных затрат ООО «Маркон» за 2015 – 2016гг. Итак, как можно увидеть из таблицы 10 в 2016 году по сравнению с 2015 годом затраты по некоторым статьям незначительно увеличились. Это повлияло на увеличение общей себестоимости на 213710,6 руб.

Таблица 10 - Калькуляция себестоимости производства и реализации товаров в ООО «Маркон» за 2015 – 2016гг., тыс.руб.

|

2015год |

2016 год |

|||

|

Сумма, тыс.руб. |

Удельный вес, % |

Сумма, тыс.руб. |

Удельный вес, % |

|

|

Сырье и материалы в т.ч. ткань |

1197 |

17,62 |

1392 |

19,86 |

|

Транспортные расходы |

120 |

1,77 |

120 |

1,71 |

|

Электроэнергия |

1 500 |

22,08 |

1 500 |

21,40 |

|

Холодная вода |

534,26 |

7,86 |

534,26 |

7,62 |

|

Вспомогательные расходы |

630 |

9,27 |

630 |

8,99 |

|

Итого: |

3981,3 |

58,6 |

3176,3 |

59,6 |

|

Фонд оплаты труда |

1489,32 |

21,92 |

1500,3 |

21,41 |

|

Отчисления на социальные нужды |

390,2 |

5,74 |

393,1 |

5,61 |

|

Амортизационные отчисления |

165,2 |

2,43 |

170 |

2,43 |

|

Общехозяйственные и общезаводские расходы |

768,2 |

11,31 |

768,2 |

10,96 |

|

Себестоимость всего |

6794,2 |

100,00 |

7007,9 |

100,00 |

Для наглядности полученные данные изобразим графически.

Рис.5 – Динамика изменения основных статей затрат в ООО «Маркон»

В настоящее время при анализе фактической себестоимости произведенных товаров, выявлении резервов и экономического эффекта от её снижения используется факторный анализ.

К важнейшим группам факторов, оказывающим существенное влияние на себестоимость, можно отнести следующие: повышение технического уровня производства: внедрение новой, прогрессивной технологи, механизация и автоматизация производственных процессов, улучшение использования и применения новых видов сырья и материалов и т.д.

Уменьшаются затраты в результате комплексного использования сырья, применения экономичных заменителей. Полного использования отходов в производстве.

Уровнем расходов (затрат) называется отношение суммы расходов (затрат) к товарообороту или выручке, выраженное в процентах (удельный показатель).

Модель для проведения факторного анализа расходов имеет вид:

Исходные данные для проведения факторного анализа затрат ООО «Маркон» представлены в табл.11.

Таблица 11 – Динамика затрат ООО «Маркон» за 2015-2016гг.

|

Показатель |

2015г. |

2016г. |

абсолют. изм-е |

темп роста, % |

|

Выручка, тыс.руб. |

70724 |

101841 |

31117 |

144,0 |

|

Всего затрат, тыс.руб. |

56579 |

79436 |

22857 |

140,4 |

|

Уровень затрат, % |

80 |

78 |

-0,02 |

97,5 |

Тогда общее изменение затрат определяем как разность между затратами отчетного и базисного периодов:

И = И1 – И0,

где И - общее изменение затрат;

И0,И1 – затраты соответственно базисного и отчетного периодов.

И = 79436 – 56579 = 22857 тыс.руб.

Изменение затрат за счет изменения выручки рассчитывается по формуле:

Изменение затрат за счет изменения уровня затрат рассчитывается по формуле:

Таким образом, в целом затраты ООО «Маркон» выросли на 22587 тыс.руб. или на 40,4%. Причем в результате роста выручки на 31117 тыс. руб. или на 44% затраты увеличились на 24894 тыс.руб., а за счет сокращения уровня затрат с 80% до 78%, т.е. на 2,0 процентного пункта, затраты снизились на 2037 тыс.руб. Одним из основных факторов, влияющих на уровень и сумму затрат, является объем выручки. С ее ростом, как правило, увеличивается общая сумма расходов по условно-переменным статьям. Уровень расходов тоже может повыситься. Условно-постоянные затраты с увеличением объема продаж практически растут незначительно в сумме, но уровень их может снижаться или остаться неизменным. Экономия от осуществления мероприятий определяется сравнением величины затрат на единицу продукции до и после внедрения мероприятий и умножением полученной разности на объем производства в планируемом году:

ЭК = (З0 – З1) *Q,

где ЭК – экономия прямых текущих затрат;

З0 – прямые текущие затраты на единицу продукции до внедрения мероприятий;

З1 – прямые текущие затраты на единицу продукции после внедрения мероприятий;

Q – объем выпуска товаров в натуральных единицах от начала внедрения мероприятия до конца планируемого периода.

На рис.9 показана схема порядка оценки влияния факторов на общее изменение затрат при сопоставлении затрат текущего периода с предыдущим.

Затраты предыдущего периода

Фактически

(1)

На объем производства текущего периода

(2)

Затраты текущего периода

В ценах и тарифах предыдущего периода

(3)

Фактически

(4)

Изменение за счет объема производства, ∆З

(2 - 1)

Изменение за счет структуры товаров и затрат на производство единицы товара, ∆З (3-2)

(2 - 1)

Изменение за счет цен и тарифов по элементам затрат, ∆З

(4 - 3)

Общее изменение затрат, ∆З (4-1)

Рис.6 – Схема анализа влияния факторов на изменение общей суммы затрат на производство товаров

Проведем факторный анализ затрат ООО «Маркон» в соответствии с рис.6 (табл.12).

Таблица 12 - Исходные данные для факторного анализа затрат на производство мебели в ООО «Маркон»

|

Показатель |

Базисный период, 2016г. |

Планируемый период 2017г. |

Отклонение, тыс.руб. |

Темп роста, % |

||

|

сумма, тыс.руб. |

структура, % |

сумма, тыс.руб. |

структура, % |

|||

|

1. Затраты на производство в т.ч. - переменные - постоянные |

80199 68169 12030 |

100 85,0 15,0 |

97241 85211 12030 |

100 85,0 15,0 |

17042 17042 - |

121,5 121,5 - |

|

2. Объем производства товаров |

2000 |

- |

2500 |

- |

+500 |

125 |

По приведенным в табл.12 данным проанализируем влияние на изменение себестоимости:

а) объема производства товаров;

б) цен и тарифов по затратам;

в) структуры и удельных затрат на производство отдельных видов товаров.

Порядок расчетов отражен ниже:

1. Определение общего изменения затрат:

97241 – 80199 = +17042 тыс.руб. – увеличение

2. Пересчет затрат предыдущего периода на объем производства текущего периода:

а) переменных затрат: 68169 *1,25 = 85211,3 тыс.руб. – то есть они изменяются пропорционально объему производства;

б) постоянных затрат: 12030 тыс.руб. – остаются на базовом уровне;

Итого: 85211,3 + 12030 = 97241,3 тыс.руб.

3. Пересчет затрат на производство товаров текущего периода при ценах и тарифах предыдущего периода: 80199 / 2000 * 2500 = 100248,8 тыс.руб.

4. Оценка влияния факторов:

а) объема производства: 97241,3 – 80199 = 17042,3 тыс.руб. – увеличение

или 85211,3 – 68169 = 17042,3 тыс.руб. – увеличение

б) цен и тарифов: 97241 – 100248,8 = -3007,8 тыс.руб. – снижение

в) структуры и общей суммы затрат:

100248,8 – 97241,3 = 3007,5 тыс.руб. – увеличение.

Итого:

17042,3 -3007,8 + 3007,5 = 17042 тыс.руб.

Изучение структуры затрат на производство и её изменений за отчетный период по отдельным статьям затрат, а также анализ статей расходов фактически выпущенной продукции составляют следующий этап факторного анализа.

Процесс планирования начинается с полного анализа положения дел на предприятии. ООО «Маркон» на этом этапе планирования должно проанализировать среду, в которой он функционирует, для выявления благоприятных возможностей и во избежание угроз. Проводится анализ сильных и слабых сторон предприятия, выполняемые и возможные для проведения маркетинговые мероприятия с целью определения возможностей, которые они открывают. Анализ обеспечивает каждый последующий этап необходимой информацией.

На этапе текущего и стратегического планирования руководство предприятия принимает решения о предстоящих объемах закупки товаров, и объемах последующих продаж. Процесс планирования включает определение стратегий, которые помогают предприятию в достижении его общих стратегических целей. На этапе реализации стратегические планы претворяются в жизнь, в результате чего достигаются цели предприятия.

Контроль включает в себя анализ и оценку результатов выполнения планов и связанной с этим деятельности, а также принятие корректирующих мер, в случае необходимости, для достижения поставленных целей. Анализ предоставляет информацию и оценку, необходимые для других сфер деятельности.

В зависимости от периодов планирования на предприятии существует:

- оперативное (текущее) планирование – на период до 1 года;

- тактическое (среднесрочное) планирование – на период 1 – 3 года;

- стратегическое (долгосрочное) планирование – на период свыше 3 лет.

По критериям уровня полномочий руководителей подразделений в рамках существующей на предприятии организационной структуры, все центры ответственности можно классифицировать следующим образом:

а) Центр управленческих затрат (managed cost centre) — это подразделение, руководитель которого в рамках выделенного бюджета ответствен за обеспечение наилучшего уровня услуг. Этот вариант, как правило, наиболее приемлем для административных департаментов предприятия (функциональных служб), где трудно поддаются измерению как затраты (inputs), так и результаты (outputs). В этом случае используются нестандартные методы контроля и стимулирования, такие как «оценка работы» (work management), «составление бюджета с «нулевой» точки» (zero-base budgeting) и «целевое управление» (management by objectives).

б) Центр нормативных затрат (standard cost centre) — это подразделение, в котором руководитель ответствен за достижение нормативного/планового уровня затрат по выпуску продукции/работ, услуг. Нормативы, как правило, охватывают сферы прямых затрат труда, прямых затрат сырья и материалов и переменные косвенные расходы (общепроизводственные расходы, часть прямых коммерческих расходов). Эффективность деятельности такого подразделения, соответственно, измеряется размером позитивных или негативных отклонений фактического уровня затрат от планового/нормативного. Как правило, это наиболее подходящая схема для производственных подразделений (цехов).

Специфическим центром нормативных затрат является служба снабжения, которая контролирует заготовительные цены в рамках установленных физического объема и структуры закупок. Центром нормативных затрат на крупном предприятии может являться отдел отгрузки в рамках коммерческой дирекции, притом что коммерческая дирекция в целом будет являться центром доходов (см. следующий пункт).

в) Центр доходов (revenue centre) — это подразделение, руководитель которого в рамках выделенного бюджета ответствен за максимизацию дохода от продаж. При этом, как правило, руководители таких подразделений не имеют полномочий ни по дополнительному (сверх бюджета) расходованию средств для привлечения дополнительных ресурсов, ни по варьированию ценами реализации с целью максимизации прибыли. Типичным примером подобного центра ответственности служит служба сбыта (отдел сбыта, коммерческая дирекция).

г) Центр прибыли (profit centre) — этот центр ответственности отличается от предыдущего расширением полномочий руководителя: он имеет право варьировать затратами и ценами реализации с целью максимизации прибыли от операций. Примером такого рода центра ответственности может служить хозрасчетное производственное подразделение, выделенное на отдельный баланс. Однако здесь в полномочия менеджера еще не включаются решения в области капитальных затрат (инвестиций).

Устанавливаемые бюджетные задания и контролируемые бюджетные показатели различных центров ответственности предприятия в упрощенном виде представлены на рис.7.

Центры доходов:

сбытовые подразделения

лимит операционных затрат

ответственны за объем продаж в рамках лимита операционных затрат

Контроль сметы операционных затрат

Контроль объема и структуры выпуска

Центры нормативных затрат:

производственные подразделения

жесткое задание по объемам и структуре выпуска

ответственны за производственные затраты в рамках задания по выпуску

Центры управленческих затрат:

управленческие службы

неформализуемые результаты деятельности

ответственны за смету операционных затрат и выполнение целевого плана

Контроль сметы операционных затрат

Контроль инвестиций и источников финансирования

Центры прибыли:

хозрасчетные структурные подразделения

самостоятельная производственная и централизованная политика

ответственны за максимизацию прибыли

Рис.7. Планирование и контроль исполнения бюджетных показателей в разрезе различных типов центров ответственности

Финансовое планирование является заключительным этапом бизнес-плана, на основе которого разрабатывается календарный план движения денежного потока, рассчитываемого на год, квартал, месяц, год.

Комбинации влияния отдельных факторов внешней и внутренней финансовой среды дают возможность дифференцировать возможные стратегические направления финансового развития предприятия с учетом стратегической финансовой позиции.

Механизм бюджетного планирования доходов и расходов целесообразно внедрять для обеспечения экономии денежных средств, большей оперативности в управлении этими средствами, снижения непроизводительных расходов и потерь, а также для повышения достоверности плановых показателей (в целях налогового планирования). Бюджеты обычно составляются на год, чаще всего с разбивкой по кварталам.

Бюджет — оперативный финансовый план, составленный, как правило, в рамках до одного года, отражающий расходы и поступления средств по операционной, инвестиционной и финансовой деятельности предприятия. [22, c.31] В практике управления финансами фирмы используются два основных вида бюджетов — текущий (оперативный) и капитальный.

Бюджетирование - это процесс планирования будущей деятельности предприятия, результаты которого оформляются системой бюджетов. Обычно создание бюджетов осуществляется в рамках оперативного планирования. Основные цели системы бюджетирования заключаются в следующем [22, c.31]:

- прогноз финансово-экономического состояния предприятия;

- согласование с подразделениями плановых финансово-экономических показателей;

- закрепление финансовых полномочий и ответственности за участниками процесса бюджетирования;

- учет, контроль и анализ финансово-экономического состояния предприятия.

Исходя из стратегических целей фирмы, бюджеты решают задачи распределения экономических ресурсов, находящихся в распоряжении организации. Разработка бюджетов придает количественную определенность выбранным перспективам существования фирмы. К числу основных задач бюджетирования относятся следующее [22, c.32]:

- обеспечение текущего планирования;

- обеспечения координации, кооперации и коммуникации подразделений предприятия;

- обоснование затрат предприятия;

- создание базы для оценки и контроля планов предприятия;

- исполнение требований законов и контрактов.

Бюджет как количественное выражение планов обеспечивает определенные выгоды:

- побуждает руководителя думать о будущем;

- служит инструментом координирования сложных операций бизнеса;

- является средством передачи информации о планах фирмы;

- стимулирует руководителей всех уровней хорошо трудиться;

- играет роль измерителя фактически выполненной работы.

Практика периодического бюджетирования строится на корпоративной стратегии и перспективном плане. Корпоративная стратегия фирмы отражает основные цели ее деятельности и политику достижения этих целей. Перспективный план вырисовывает главные программы по маркетингу, производству, финансам, кадрам, исследованиям и развитию. Он высвечивает ожидаемые доходы и расходы, проектируемое финансовое состояние.

ЗАКЛЮЧЕНИЕ

В условиях рыночной экономики затраты на производство и реализацию продукции, формирующие себестоимость продукции – это важнейший показатель коммерческой деятельности предприятий, характеризующий степень и качество использования трудовых и материальных ресурсов, результаты внедрения новой техники, ритмичность производства, бережливость в расходовании средств, качество управления. Себестоимость продукции является исходной базой для определения цен, а также оказывает непосредственное влияние на прибыль, уровень рентабельности и формирование общегосударственного фона - бюджета. Формирование себестоимости продукции осуществляется в соответствии с Положением о составе затрат, а также изменениями и дополнениями к нему [1].

В отечественной практике управления затратами для целей планирования, учета и калькулирования затраты на производство продукции классифицируются по различным признакам: по виду производства, виду продукции, месту возникновения затрат, по составу и экономическому содержанию, и т.д. Для практического использования в системе управления формированием затрат целесообразно использовать классификацию по элементам и статьям затрат.

В условиях рыночной экономики классификация затрат в отечественном хозяйстве будет упрощаться и приближаться к зарубежной практике. В зарубежной практике широко принято подразделение издержек производства предприятия на постоянные, переменные, валовые и предельные. В развитых странах широко используется метод определения затрат на производство продукции по ограниченной, сокращенной номенклатуре калькуляционных статей. В затраты включаются только переменные расходы.

Управление затратами на производство и реализацию продукции – это сложный процесс, который означает по своей сущности управление всей деятельностью предприятия, т.к. охватывает вес стороны происходящих производственных процессов. В отечественной практике под управлением издержками производства понимается планомерный процесс формирования затрат на производство всей продукции и себестоимости отдельных изделий, контроль за выполнением заданий по снижению себестоимости продукции, выявления резервов и снижения. Основными элементами системы управления себестоимостью продукции является прогнозирование и планирование, нормирование затрат, учет и калькулирование, анализ и контроль за себестоимостью. Все они функционируют в тесной взаимосвязи.

Анализ себестоимости продукции является важнейшим инструментом управления затратами. Он строится на информации учета, отчетности, планов, прогнозов.

Управлению текущими затратами до настоящего времени не уделялось достаточного внимания, т.к. в этом не было объективной необходимости. Становление рыночных отношений требует разработки содержания и методики управления себестоимостью с учетом прихода к рыночной экономике периода и международного опыта. Решение этой задачи возможно на основе маржинального анализа, методика которого базируется на изучении соотношения между тремя группами важнейших экономических показателей: издержками, объемом производства и прибылью.

Маржинальный анализ широко применяется в странах с развитыми рыночными отношениями. Это самый эффективный метод решения взаимосвязанных задач, отслеживающий зависимость финансовых результатов бизнеса от издержек и объемов производства. Проведение маржинального анализа базируется на современной системе учета себестоимости «директ - костинг» (системе управления себестоимостью). Важнейшие преимущества данной системы заключаются в следующем:

- Ограничение себестоимости переменными расходами позволит упростить нормирование, планирование, учет и контроль за счет резкого сокращения статей затрат;

- Раздельный учет и изучения поведения затрат в зависимости от изменения объемов производства открывает новые возможности для анализа себестоимости позволяет четко и оперативно принимать решения по нормализации финансового состояния предприятия;

- При учете по системе «директ – костинг» явно видна окупаемость каждого вида продукта;

- Большое значение в этой системе имеет также установление связей и пропорций между затратами, прибылью и объемом производства, что позволяет определить зависимость затрат от загрузки производственной мощности, получать информацию с прибыльности или убыточности производства в зависимости от объема, рассчитать безубыточный объем производства;

- В ней достигнута высокая степень интеграции учета, анализа и принятия управленческих решений;

- В системе «директ –костинг» кроме разделения затрат на постоянные и переменные применяется категория маржинального дохода. Маржинальный доход предприятия – это выручка минус переменные затраты. Он включает в себя не только постоянные затраты, но и прибыль.

Анализ себестоимости продукции проводился на базе данных ООО «Маркон». Это предприятие, специализирующееся на производстве мебели.

Для мебельного производства характерны наличие специализированного высокопроизводительного оборудования, комплексная механизация производственного процесса, непрерывный процесс производства, короткая длительность технологического цикла. Все это позволяет обеспечить высокопроизводительную и ритмичную работу предприятия, эффективно использовать основные производственные фонды, материальные и трудовые ресурсы, что способствует достижению высокой производительности труда и низкой себестоимости продукции.

СПИСОК ИСПОЛЬЗУЕМЫХ ИСТОЧНИКОВ

- Гражданский кодекс Российской Федерации (часть первая от 30 ноября 1994 г. N 51-ФЗ, часть вторая от 26 января 1996 г. N 14-ФЗ, часть третья от 26 ноября 2001 г. N 146-ФЗ и часть четвертая от 18 декабря 2012 г. N 230-ФЗ (с изменениями от 1, 6 декабря 2013 г.))

- Налоговый кодекс РФ

- Федеральный закон РФ от 24 октября 2011г. № 133-ФЗ «О внесении изменений в Федеральный закон «О несостоятельности (банкротстве)»

- Афанасьев В. Н. Управление предприятием: организационные модели и информационно-управляющие системы: Учебное пособие. - М.: РУДН, 2015. - 193 с.

- Волков О. И. Экономика предприятия: Курс лекций. - М.: ИНФРА-М, 2015. - 280 с.

- Горемыкин В. А. Стратегия развития предприятия. Учебное пособие для вузов. - 2-е изд., испр. - М.: Дашков и К, 2013. - 594 с.

- Егоршин А.П. Основы менеджмента: учебник для вузов - Н.Новгород: НИМБ, 2016.

- Зайцев Н. Л. Экономика, организация и управление предприятием. Учебное пособие для вузов. - М.: ИНФРА-М, 2013. - 491 с

- Зорин А. Л. Справочник экономиста в формулах и примерах. - М.: Профессиональное издательство, 2015. - 336 с..

- Ивачев И. Л. Малый бизнес: Юридический справочник. - М.: ГроссМедиа, 2016. - 207 с.

- Кравченко Л. И. Анализ хозяйственной деятельности в торговле. Учебник. - 9-е изд., испр. - М.: Новое знание, 2013. - 509 с .

- Крейнер С. Библиотека избранных трудов о бизнесе: Книги, сотворившие менеджмент: Пер. с англ. - М.: Олимп-Бизнес, 2016. - 368 с.

- Любушин Н. П. Комплексный экономический анализ хозяйственной деятельности. - М.: ЮНИТИ-ДАНА, 2013. - 448 с.

- Максютов А. А. Экономический анализ. - М.: ЮНИТИ-ДАНА, 2016. - 543 с.

- Основы бизнеса. Учебник для вузов / Под ред. Ю.Б.Рубина. - 6-е изд. - М.: Маркет ДС Корпорейшн, 2016. - 784 с.

- Предпринимательство. Учебник для вузов / Под ред. В.Я.Горфинкеля, Г.Б.Поляка, В.А.Швандара . - 4-е изд., перераб. и доп. - М.: ЮНИТИ-ДАНА, 2015. - 735 с.

- Протасов В. Ф. Анализ деятельности предприятия (фирмы). - М.: ФИНАНСЫ И СТАТИСТИКА, 2015. - 522 с.

- Прыкина Л. В. Экономический анализ предприятия. - М.: ЮНИТИ-ДАНА, 2012. - 407 с.

- Савицкая Г. В. Анализ хозяйственной деятельности предприятия. Учебник. - 4-е изд., перераб. и доп. - М.: Инфра-М, 2013. - 512 с.

- Скамай Л. Г. Экономический анализ деятельности предприятия. М.: ИНФРА-М, 2013.

- Финансовое управление фирмой: Учебник/ Под ред. В.И.Терёхина. - М.: Экономика, 2014.-350 с.

- Щиборщ К.В. Бюджетирование деятельности промышленных предприятий России. – М.: Дело и сервис, 2014.

- Общая характеристика оперативно-розыскных мероприятий (Характеристика понятия «оперативно-розыскное мероприятие»).

- Право на недвижимость и земельный участок

- Обеспечение сближения российской бухгалтерской отчетности с международными стандартами отчетности (Нормативно-правовая база применения МСФО в России)

- Виды профессиональной деятельности на рынке ценных бумаг (Понятие, значение и структура РЦБ)

- Мотивация государственных служащих в органах власти субъектов РФ

- Менеджмент человеческих ресурсов (НА ПРИМЕРЕ ООО «АГРОПРОЕКТ-Н»)

- Невербальные проявления эмоциональных состояний человека ( Изучение особенностей невербальных средств общения)

- Специфика перевода рекламного текста: перевод или интерпретация?

- Теоретические основы построения организационных структур

- Правовое положение акционерного общества (Правовое регулирование деятельности акционерного общества)

- Понятие социального обеспечения (Теоретические основы социального обеспечения)

- Общие положения по выполнению кассовых операций. Понятие операционной кассы (Понятие учета кассовых операций и их документальное оформление)