Себестоимость продукции и методика ее определения на примере Муниципального предприятия «Ресурсоснабжение»

Содержание:

Введение

В современных условиях хозяйствования управление себестоимостью хозяйствующих субъектов является одним из важнейших факторов, обеспечивающих конкурентоспособность предприятий и их устойчивость к тем изменениям, которые наблюдаются в настоящее время в отечественной экономике. Ни один хозяйствующий субъект не сможет нормально функционировать, не располагая необходимой информацией, касающейся затрат и расходов, связанных с производством и реализацией продукции (работ, услуг).

Данная курсовая работа посвящена исследованиям, лежащим в области экономики, а в частности, формированию расходов предприятия на производство продукции, оказание услуг или выполнение работ. Кроме этого, производится анализ указанных расходов и, по результатам анализа, выдвижение выводов и заключений в целом об эффективности работы компании.

Еще одним важным показателем производственно – хозяйственной деятельности предприятия выступает себестоимость продукции и процесс ее калькулирования.

Экономное использование имеющихся ресурсов - одно из условий рациональной деятельности хозяйствующего субъекта и наращивания прибыли. В этой связи представляет интерес вся совокупность расходов предприятия, т.е. все расходы, произведенные в интересах получения экономических выгод. В условиях рыночной экономики расходы зависят от работы самого предприятия, деятельности его администрации и усилий производственного коллектива.

Процесс исчисления себестоимости очень важен для организации, независимо от сферы ее деятельности и специфики производства. Данный показатель необходим для оценки рентабельности производства и отдельных видов продукции, правильного осуществления хозяйственного расчета, выявления резервов снижения себестоимости, принятии обоснованных решений о производстве новых видов продукции или снятия с производства устаревших.

Изученность данной темы высокая. Существуют большое количество различных учебно – методических пособий, научных статей и книг, касающихся темы расходов и калькулирования себестоимости продукции (работ, услуг).

Авторы дают различные трактовки основным понятиям, составным элементам и приводят множество классификаций.

Основная цель курсовой работы – исследовать структуру расходов на производство продукции в МП «Ресурсоснабжение», осуществить калькулирование ее себестоимости и выявить внутрихозяйственные и внешние резервы снижения себестоимости продукции.

В соответствии с поставленной целью в исследовании были определены следующие задачи:

рассмотреть общую характеристику понятя себестоимости ее видов и методов калькулирования;

дать технико–экономическую характеристику МП «Ресурсоснабжение»;

осуществить анализ затрат, предложенных предприятием при установлении тарифа на водоотведение и учтенных в составе утвержденного регулятором тарифа;

разработать рекомендации по снижению себестоимости услуги водоотведения для потребителей МП «Ресурсоснабжение».

Предметом исследования является анализ затрат на производство продукции и калькулирование ее себестоимости.

Объектом исследования, по материалам которого выполнена курсовая работа, выступает МП «Ресурсоснабжение».

В процессе написания курсовой работы использовались законодательные и нормативные правовые акты по общеэкономическим вопросом, бухгалтерскому учету, налогообложению, общая и специальная литература в областях экономики, финансового и управленческого учета, анализа затрат на производство и калькулирования себестоимости продукции.

Практическая значимость курсовой работы заключается в совершенствовании анализа затрат на производство продукции, а также выявлении резервов снижения себестоимости, направленных на повышение эффективности деятельности МП «Ресурсоснабжение».

1. Теоретическиﮦе основы себестоимости продукции

1.1 Понятие себестоимости, ее виды и методы калькулирования

В современных условиях ограничительных санкций по отношению к России, неустойчивой конъюнктуры рынка калькулирование себестоимости представляет собой важную задачу для управленческого учета.

Себестоимость продукции, работ, услуг представляет собой стоимостную оценку используемых в процессе производства продукции (работ, услуг) природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также других затрат на ее производство и реализацию. [1, c. 545]

Себестоимость продукции является качественным показателем, так как она характеризует уровень использования всех ресурсов, находящихся в распоряжении предприятия.

Себестоимость продукции конкретного предприятия определяется условиями, в которых оно действует. Такая себестоимость называется индивидуальной. Если на основе индивидуальной себестоимости предприятий определить средневзвешенную величину затрат по отрасли, такая себестоимость будет называться среднеотраслевой. Среднеотраслевая себестоимость ближе к общественно необходимым затратам труда. [2, c. 104]

Важнейшей особенностью показателя «себестоимость» является то, что она носит объективный характер, то есть не зависит от такого рода обстоятельств, как наличие или отсутствие нормативных документов по ее регулированию, желание или возможность ее исчисления бухгалтерской службой и т. п. [3, c. 2]

В зависимости от объема затрат себестоимость подразделяется на технологическую, сокращенную, производственную и полную.

Технологическая себестоимость состоит из прямых производственных затрат на первичных участках производства. Информация о сокращенной производственной себестоимости обобщается в управленческом калькуляционном учете. Производственная и полная себестоимости формируются расчетным путем. [4, c. 33]

В управленческом учете применяют также показатели себестоимости, отличающиеся по методам их формирования: плановая, нормативная и фактическая себестоимость.

Плановая себестоимость формируется путем расчетов по средним нормам затрат производства на предлагаемый объем. Нормативная себестоимость рассчитывается по действующим (текущим) нормам затрат на единицу продукции, работ, услуг, а фактическая — по данным калькуляционного учета об издержках производства за определенный отчетный период. [2, c. 106]

На основе группировки расходов по статьям калькуляции по видам продукции выделяют три вида себестоимости:

цеховая себестоимость — включает расходы на производство продукции в пределах цеха;

производственная себестоимость — характеризует все расходы предприятия на производство продукции, включая общехозяйственные расходы;

полная себестоимость — характеризует расходы предприятия не только на производство, но и на реализацию продукции. [5 c. 263-264]

Калькуляция – это исчисление себестоимости единицы продукции или услуг по статьям расходов.[3, c. 4] В отличие от элементов сметы затрат, статьи калькуляции себестоимости объединяют затраты с учетом их конкретного целевого назначения и места образования. Существует типовая номенклатура затрат по статьям калькуляции, однако министерства и ведомства могут вносить в нее изменения в зависимости от отраслевых особенностей. Типовая номенклатура включает следующие статьи:

1. Сырье и материалы.

2. Возвратные отходы (вычитаются).

3. Покупные изделия, полуфабрикаты и услуги производственного

характера сторонних предприятий и организаций.

4. Топливо и энергия на технологические цели.

5. Заработная плата производственных рабочих.

6. Отчисления на социальные нужды.

7. Расходы на подготовку и освоение производства.

8. Общепроизводственные расходы

9. Общехозяйственные расходы.

10. Потери от брака.

11. Прочие производственные расходы.

12. Коммерческие расходы.

Итог первых 9 статей образует цеховую себестоимость, итог 11 статей – производственную себестоимость, итог всех 12 статей – полную себестоимость.[2, c. 106]

Объектами калькулирования (носителями затрат) являются виды продукции (работ, услуг) предприятия, предназначенные для реализации на рынке:

продукты или комплексы продуктов полной или частичной готовности (по переделам, стадиям, отдельным процессам);

изделия или полуфабрикаты, группы однородных изделий, серии

одноименных изделий или индивидуально вырабатываемые единичные изделия,

строительные объекты, обусловленные этапы строительства и т. п.;

виды работ и услуг — транспортные, монтажные, ремонтные, научно-исследовательские и т. п.

Большое значение для успешного осуществления процесса калькулирования себестоимости продукции (работ, услуг) имеет правильный выбор метода калькулирования. Под методом калькулирования понимается совокупность приемов распределения затрат предприятия по калькуляционным статьям и отнесения их к объекту калькулирования. [6, c. 33-36]

В зависимости от видов объектов учета калькулирование себестоимости может быть организовано по трем методам: по позаказному методу, по попередельному методу, а так же с применением элементов нормативной системы учета и контроля за использованием финансовых, материальных и трудовых ресурсов. [1, c. 546-547]

При позаказном методе объектом учета является отдельный заказ, открываемый на каждый вид работ в соответствии с договором, заключенным с заказчиком, на производство работ, по которому ведется учет затрат нарастающим итогом до окончания выполнения работ по заказу. На каждый заказ выписывается карточка или ведомость калькуляции затрат. [3, c. 2-3]

Попередельный метод применяется в массовых производствах обрабатывающей промышленности, где технологический процесс состоит из нескольких последовательных переделов (стадий), перерабатывающих исходный материал от начала его обработки до получения готового изделия.[2, c. 109-110]

При данном методе прямые затраты отражаются в текущем учете не по видам продукции (работ, услуг), а по переделам (стадиям производства).

Попроцессный метод калькулирования себестоимости заключается в том, что прямые и косвенные затраты учитываются по статьям калькуляции на весь выпуск продукции. Данный метод применяют организации, которые серийно производят однообразную продукцию или имеют непрерывный производственный процесс.

Основная суть нормативного метода калькулирования себестоимости (standard-costing) состоит в предварительном создании нормативной калькуляции по статьям затрат на выпуск готовой продукции, выполнения работ и услуг, по действующим нормам и фиксации отклонений по ним. Нормативный метод учета затрат и калькулирования себестоимости является одним из передовых, а так же используется на большинстве крупных отечественных предприятий и обладает достаточно содержательной нормативной, практической и научной базой.

Кроме вышеперечисленных методов калькулирования себестоимости также выделяют калькулирование себестоимости по прямым затратам (direct-costing) и метод калькулирования полной себестоимости (ABS). [1, c. 547]

Таким образом, себестоимость производимой продукции, выполненных работ, оказанных услуг является одним из важнейших показателей деятельности предприятия, влияющих напрямую на ее финансовые результаты. От величины себестоимости зависит уровень прибыли предприятия, конкурентоспособность продукции, финансовое состояние. Калькулирование себестоимости необходимо для правильного установления цен на продукцию, исчисления рентабельности и эффективности производства.

Отсутствие полной информации о формировании себестоимости и фактических затратах на производство, приводит к несвоевременному выявлению непроизводительных расходов, невозможности выработки и реализации мер по их недопущению, определению оптимального объема выпуска продукции и пр., и как следствие — к снижению эффективности работы хозяйствующего субъекта в целом. Все вышеперечисленные показатели требуют должного внимания со стороны руководства, правильной организации их учета, с целью выявления проблемных мест и ошибок и предложению новых путей для их разрешения.

1.2 Методика анализа затрат на производство продукции

Объектами анализа себестоимости продукции являются следующие показатели: полная себестоимость товарной продукции в целом и по элементам затрат; затраты на рубль товарной продукции; себестоимость сравнимой товарной продукции; себестоимость отдельных изделий; отдельные элементы и статьи затрат.

Анализ, выполняя одну из основных управленческих функций, входит в управляющую подсистему, и недостаточное его функционирование в этом звене приводит к снижению эффективности системы управления себестоимостью в целом.

Анализ общей суммы затрат осуществляют с использованием факторной модели вида:

(1.1)

(1.1)

где

Зобщ - общая сумма затрат на производство продукции;

VBП - объем производства продукции (услуг);

b - уровень переменных расходов на единицу продукции (услуг);

А - абсолютная сумма постоянных расходов на весь выпуск продукции.

Углубить анализ общей суммы затрат на производство продукции можно за счет факторного разложения удельных переменных затрат и суммы постоянных затрат. [7, стр. 27]

Для более глубокого изучения причин изменения себестоимости анализируют отчетные калькуляции по отдельным изделиям, сравнивают фактический уровень затрат на единицу продукции с плановым и данными прошлых периодов, других предприятий в целом и по статьям затрат.

Влияние факторов первого порядка на изменение уровня себестоимости единицы продукции изучают с помощью факторной модели

С𝑖 = 𝐴𝑖 + 𝑏𝑖

𝑉ВП𝑖 (1.2)

где

Ci - себестоимость единицы i-гo вида продукции;

Аi - постоянные затраты, отнесенные на i-й вид продукции;

bi - переменные затраты на единицу i-гo вида продукции;

VВПi - объем выпуска i-гo вида продукции. [8, стр. 46]

Издержкоемкость (затраты на рубль произведенной продукции) очень важный обобщающий показатель, характеризующий уровень себестоимости продукции в целом по предприятию. Во-первых, он универсален: может рассчитываться в любой отрасли производства и, во-вторых, наглядно показывает прямую связь между себестоимостью и прибылью. Исчисляется данный показатель отношением общей суммы затрат на производство и реализацию продукции к стоимости произведенной продукции в действующих ценах. При его уровне ниже единицы производство продукции является рентабельным, при уровне выше единицы — убыточным.

Считается, что непосредственное влияние на изменение уровня затрат на рубль товарной продукции оказывают 4 фактора, которые находятся с ним в прямой функциональной связи:

- изменение структуры выпущенной продукции;

- изменение уровня затрат на производство отдельных изделий;

- изменение цен и тарифов на потребленные материальные ресурсы;

- изменение оптовых цен на продукцию.

Основное место в себестоимости промышленной продукции занимают материальные затраты, т.е. затраты на сырье, материалы, покупные полуфабрикаты, комплектующие изделия, топливо и энергию, приравненную к материальным затратам.

Удельный вес материальных затрат составляет около трех четвертей затрат на производство продукции. Отсюда следует, что экономия материальных затрат в решающей степени обеспечивает снижение себестоимости продукции, а значит, увеличение прибыли и повышение рентабельности.

Важнейшим источником информации для анализа является калькуляция себестоимости продукции, а также калькуляции отдельных изделий.

Анализ начинают со сравнения фактических материальных затрат с запланированными, скорректированными на фактический объем продукции.

На величину материальных затрат оказывают влияние три основных фактора:

- изменение удельного расхода материалов на единицу продукции;

- изменение заготовительной себестоимости единицы материала;

- замена одного материала другим материалом.

Изменение (снижение) удельного расхода материалов на единицу продукции достигается путем уменьшения материалоемкости продукции, а также за счет уменьшения отходов материалов в процессе производства продукции.

Материалоемкость продукции, представляющая собой удельный вес

материальных затрат в цене продукции, определяется на стадии конструирования изделий. Непосредственно же в процессе текущей деятельности предприятия снижение удельного расхода материалов зависит от уменьшения величины отходов в процессе производства. [9, стр. 42]

Различают два вида отходов: возвратные и безвозвратные. Возвратные отходы материалов в дальнейшем используются в производстве, либо реализуются на сторону. Безвозвратные отходы дальнейшему использованию не подлежат.

Возвратные отходы исключаются из затрат на производство, так как вновь приходуются на складе как материалы, однако приходуются отходы не по цене полноценных, т.е. исходных материалов, а по цене их возможного использования, которая значительно меньше.

При проведении дальнейшего анализа осуществляют поиск резервов снижения себестоимости продукции по следующим направлениям:

1) Повышение технического уровня производства: внедрение новой, прогрессивной технологии; механизация и автоматизация производственных процессов; улучшение использования и применение новых видов сырья и материалов; изменение конструкции и технических характеристик изделий.

2) Совершенствование организации производства и труда: изменения в организации производства, формах и методах труда при развитии специализации производства; совершенствования управления производством и сокращения затрат на него; улучшение использования основных средств; улучшение материально-технического снабжения; сокращения транспортных расходов; прочих факторов, повышающих уровень организации производства. При одновременном совершенствовании техники и организации производства необходимо установить экономию по каждому фактору в отдельности и включить в соответствующие группы. Если такое разделение сделать трудно, то экономия может быть рассчитана исходя из целевого характера мероприятий либо по группам факторов.

3) Изменение объема и структуры товаров: изменение номенклатуры и ассортимента товаров, повышение качества и объема производства товаров.

Изменения в данной группе факторов могут привести к относительному уменьшению условно-постоянных расходов (кроме амортизации), относительному уменьшению амортизационных отчислений. Условно-постоянные расходы не зависят непосредственно от количества выпускаемых товаров, с увеличением объема производства их количество на единицу товара уменьшается, что приводит к снижению его себестоимости.

4) Улучшение использования природных ресурсов;

5) Отраслевые и прочие факторы: ввод и освоение новых цехов,

производственных единиц и производств, подготовка и освоение производства; прочие факторы.

Проанализировав все выше сказанное можно сказать, что при калькулировании фактической себестоимости продукции особое место занимает вопрос отнесения на себестоимость тех или иных косвенных расходов. При грамотном подходе к решению этого вопроса возможно достижение предприятием значительных выгод, как с точки зрения налогообложения, так и с точки зрения оперативного учета. Создаются возможности для более строгого контроля косвенных затрат и, как следствие, возможности экономии.

1.3 Способы снижения себестоимости в современных условиях экономики

В условиях перехода к рыночной экономике роль и значение снижения себестоимости продукции, работ и услуг коммерческой организации резко возрастают. [10]

Себестоимость продукции характеризует уровень использования всех ресурсов (переменного и постоянного капитала), находящихся в распоряжении предприятия.

Возможности снижение себестоимости выделяются и анализируются по двум направлениям: по источникам и факторам.

Источники определяют, что будет изменяться, на какие составляющие затрат направлено управляющее воздействие, а факторы – как будут происходить эти изменения, в рамках каких механизмов будет осуществляться это воздействие.

Таким образом, необходимо комплексное рассмотрение этих аспектов, так как разные источники под воздействием разных факторов будут изменяться в различных направлениях, значит, и результаты мероприятий будут разными.

Под источниками понимаются затраты, за счет экономии которых могут быть снижены издержки производства. Основные источники снижения издержек производства:

- улучшение использования предметов труда;

- улучшение использования средств труда;

- улучшение использования самого труда;

- улучшение использования организации производства, труда и управления.

Для различных отраслей и производств влияние различных источников на себестоимость продукции (работ) различно. Это зависит как от особенностей продукции (ее конструкции, материалоемкости, энергоемкости), так и от используемых производственных процессов (оборудования, нормы обслуживания, способов обеспечения функционирования производства), а также от того, какую политику проводит предприятие в области внепроизводственных расходов. Для определения резервов снижения себестоимости важно выяснить, какие издержки занимают в затратах наиболее весомые позиции. Исходя из этого можно определить приоритетные направления, в которых надо осуществлять мероприятия по уменьшению себестоимости, для получения наибольшей отдачи.

Систематическое снижение себестоимости продукции – один из основных источников роста прибыли, а, следовательно, и темпов производства, повышения его эффективности.

Во – первых решающим условием снижения себестоимости служит непрерывный технический прогресс. Внедрение новой техники, комплексная механизация и автоматизация производственных процессов, совершенствование технологии, внедрение прогрессивных видов материалов позволяют значительно снизить себестоимость продукции.

Во – вторых, снизить себестоимость продукции позволит расширение

специализации и кооперирования. На специализированных предприятиях с массово – поточным производством себестоимость продукции значительно ниже, чем на предприятиях, вырабатывающих эту же продукцию в небольших количествах. Развитие специализации требует установления и наиболее рациональных кооперированных связей между предприятиями.

В – третьих, снижение себестоимости продукции обеспечивается за счетповышения производительности труда. С ростом производительности труда сокращаются затраты труда в расчете на единицу продукции, а следовательно, уменьшается и удельный вес заработной платы в структуре себестоимости.

Увеличение выработки продукции на одного рабочего может быть достигнуто за счет осуществления организационно – технический мероприятий, благодаря чему изменяются, как правило, нормы выработки и соответственно им расценки за выполняемые работы. Увеличение выработки может произойти и за счет перевыполнения установленных норм выработки без проведения организационно – технических мероприятий. Нормы выработки и расценки в этих условиях, как правило не изменяются.

В – четвертых, с ростом объема выпуска продукции прибыль предприятия увеличивается не только за счет снижение себестоимости, но и вследствие увеличения количества выпускаемой продукции. Таким образом, чем больше объем производства, тем при прочих равных условиях больше сумма получаемой предприятием прибыли.

В – пятых, важнейшее значение в борьбе за снижение себестоимости продукции имеет соблюдение строжайшего режима экономии на всех участках производственно-хозяйственной деятельности предприятия. Последовательное осуществление на предприятиях режима экономии проявляется прежде всего в уменьшении затрат материальных ресурсов на единицу продукции, сокращении расходов по обслуживанию производства и управлению, в ликвидации потерь от брака и других непроизводительных расходов.

Шестым направлением снижение себестоимости продукции является экономия затрат на используемые материалы и ресурсы. Материальные затраты, как известно, в большинстве отраслей промышленности занимают большой удельный вес в структуре себестоимости продукции.

В последние годы вследствие усиления конкуренции, усложнения производственных процессов, необходимости приспосабливаться к постоянно меняющимся реалиям рынка все более актуальным для предприятий становится получение информации для эффективного управления им. Так как финансовый учет практически не затрагивает внутрипроизводственные процессы, возрастает потребность в управленческой информации, основы которой составляют данные, получаемые в процессе учета, оценки и контроля затрат и выручки, связанных с процессом производства и реализации продукции. В этой связи большое значение приобретает выбор того или иного метода учета затрат и калькулирования себестоимости продукции.

Задача калькулирования – определить издержки, которые приходятся на единицу продукции (услуг), предназначенных для внутреннего потребления.

Конечным результатом калькулирования является составление калькуляций.

Все виды калькуляции отражают расходы на производство и реализацию единицы конкретного вида продукции в разрезе калькуляционных статей.

Калькулирования позволяет изучить себестоимость полученных в процессе производства конкретных продуктов.

Калькулирования себестоимости продукции (работ, услуг) условно можно подразделить на три этапа. На первом исчисляется себестоимость всей выпущенной продукции в целом, на втором – фактическая себестоимость по каждому виду продукции, на третьем – себестоимость единицы продукции, выполненной работы или оказанной услуги. В действительности процесс калькулирования является более сложным. Калькулирования себестоимости продукции является объективно необходимым процессом при управлении производством.

Мы полагаем, что функциональный подход, применительно к категории себестоимости продукции способствуют решению ряда задач аналитико – теоритического и прикладного характера, в частности, помогает более полно раскрыть себестоимости продукции как экономическую категорию и как объект управление на предприятии, направляет поиск путей повышения эффективности производства, а также способствует оптимизации управленческого труда.

В отличие от множество существующих методов управления себестоимостью продукции, которые рассматривают затраты, понесенные в процессе создания продукции на предприятии, в современных условиях более адекватным способом управления затратами является исследование и оптимизация затрат по всем стадиям создания продукции – от момента возникновения потребности до окончание после продажного обслуживания.

В ходе исследования мы пришли к выводу, что разработка современной методологии управления себестоимостью продукции в целях повышения ее конкурентоспособности является актуальной для отечественных предприятий промышленности. Практика показывает что, управления себестоимостью продукции возможно только на основе ее оптимизации, в частности, экономия ресурсов которая может привести к снижению потребительских характеристик судов является недопустимой, поскольку к современным судам предъявляются высокие требования в части безопасности, мореходности, условий обитания, экологичности у других потребительских свойств. В то же время доминирует затратный подход к установлению цен и цена является одним из важнейших факторов конкурентоспособности продукции. Поэтому проблема оптимизации затрат является наиболее актуальной.

Мы считаем, что в данном случае проблема оптимизации затрат должна рассматриваться ключе поиска резервов сокращения нерациональных потерь всех видов ресурсов, введением полноценной системы контроля за использованием всех видов ресурсов, внедрением систем управленческого учета и бюджетирования в целях оптимизации схемы привлечением кредитных средств совершенствованием в целях организации управления производством.

2. Анализ производственно-хозяйственной деятельности МП «Ресурсоснабжение»

2.1 Анализ производственных показателей предприятия

Муниципальное предприятие «Ресурсоснабжение» (далее – МП «Ресурсоснабжение», предприятие) образовано в 2019 году (ОГРН 1198617006246) в соответствии с действующим законодательством Российской Федерации в целях получения прибыли от его предпринимательской деятельности.

МП «Ресурсоснабжение» действует на основании устава, утвержденного Постановлением Администрации сельского поселения Унъюган от 24.04.2019 № 105. Предприятие применяет упрощенную систему налогообложения.

Права владения и пользования имуществом для осуществления деятельности по водоотведению на территории муниципального образования сельское поселение Унъюган Октябрьского района закреплены за МП «Ресурсснабжение» на основании постановления Администрации сельского поселения Унъюган от 01.07.2019 № 159 и договора о передаче муниципального имущества на праве хозяйственного ведения от 01.07.2019 № 1.

В нижеприведенной таблице рассмотрены производственные показатели, представленные предприятием для установления тарифа в сфере водоотведения на 2020 год и показатели, принятые экспертами для расчета тарифа. При этом, предложенные МП «Ресурсоснабжение» и принятые экспертами показатели не всегда равны, что обусловлено рядом нормативных документов, которыми руководствуются эксперты а также сведениями, представленными самой организацией для подтвеждения того или иного показателя.

Информация отражена на основании протокола заседания правления Региональной службы по тарифам Ханты-Мансийского автономного округа – Югры от 17.03.2020, размещенного на официальном сайте службы. [11]

Таблица 1 – Анализ производственных показателей централизованных систем водоотведения

|

Показатели |

Ед. изм. |

Предложено МП Ресурсонабжение на 2020 год |

Принято экспертом на 2020 год |

|

Число канализаций |

ед. |

1 |

1 |

|

Суммарная протяженность канализационной сети |

км. |

6,539 |

3,449 |

|

Износ сетей |

% |

100,00 |

77,50 |

|

Аварийность |

Число аварий на 1 км. сетей |

0,00 |

0,00 |

|

Кол-во прорывов в сетях |

ед. |

0,00 |

0,00 |

|

Количество отдельно стоящих канализационных насосных станций |

ед. |

0,00 |

0,00 |

|

Установленная производственная мощность канализационных насосных станций |

тыс.м3/сут. |

0,00 |

0,00 |

|

Фактически задействованная мощность канализационных насосных станций |

тыс.м3/сут. |

0,00 |

0,00 |

|

в % от установленной мощности |

% |

0,00 |

0,00 |

|

Износ канализационных насосных станций |

% |

0,00 |

0,00 |

|

Установленная пропускная способность очистных сооружений |

тыс.м3/сут. |

0,40 |

0,40 |

|

Фактически задействованная пропускная способность очистных сооружений |

тыс.м3/сут. |

0,14 |

0,15 |

|

в % от установленной мощности |

% |

35,00 |

36,60 |

|

Износ очистных сооружений |

% |

50,00 |

32,20 |

|

Площадь иловых площадок |

тыс. м2 |

0,17 |

0,165 |

|

Среднегодовая балансовая стоимость производственных мощностей водоснабжения |

тыс. руб. |

20584,33 |

|

|

Численность основных производственных рабочих – всего, в том числе |

чел. |

7,00 |

3,58 |

|

- прием (перекачка), транспортировка |

чел. |

2,00 |

1,63 |

|

- очистка |

чел. |

5,00 |

1,95 |

|

Цеховой персонал |

чел. |

0,40 |

0,19 |

|

- прием (перекачка), транспортировка |

чел. |

0,20 |

0,08 |

|

- очистка |

чел. |

0,20 |

0,11 |

|

Административно-управленческий персонал |

чел. |

1,93 |

0,13 |

|

- прием (перекачка), транспортировка |

чел. |

0,55 |

0,06 |

|

- очистка |

чел. |

1,38 |

0,07 |

|

Всего персонала |

чел. |

9,33 |

3,90 |

|

Среднемесячная ЗП ОПР |

руб. |

32 933,81 |

31 810,87 |

|

Среднемесячная ЗП цехового персонала |

руб. |

51 575,00 |

50 156,65 |

|

Среднемесячная ЗП АУП |

руб. |

94 405,87 |

61 256,41 |

|

Тариф на Э/Э |

руб. |

6,16 |

5,53 |

|

Удельный расход электрической энергии, потребляемой в технологическом процессе очистки сточных вод, на единицу объема очищаемых сточных вод |

кВт.ч./м3 |

3,11 |

0,70 |

|

Удельный расход электрической энергии, потребляемой в технологическом процессе транспортировки сточных вод, на единицу объема транспортируемых сточных вод |

кВт.ч./м3 |

- |

- |

Как мы видим, ряд показателей, в том числе непосредственно влияющих на формирование затрат, подвергся корретировке.

Производственные показатели и технические характеристики оборудования приняты на основании документов, подтверждающих законное право владения.

Удельный расход электрической энергии на технологические цели принят на основании сведений о технических показателях установленного оборудования.

Численность работников принята в размере, не превышающем нормативную численность согласно Рекомендациям по нормированию труда работников водопроводно-канализационного хозяйства, утвержденных приказом Госстроя за № 66 от 22.03.1999, а также в сравнении с численностью других предприятий, осуществляющих аналогичные виды деятельности в сопоставимых условиях.

Заработная плата персонала рассчитана исходя из минимальной тарифной ставки рабочего первого разряда (в размере 10303 руб.), выплат компенсационного и стимулирующего характера, предусмотренных Отраслевым тарифным соглашением в жилищно-коммунальном хозяйстве Российской Федерации. Среднемесячный размер заработной платы не превышает уровень заработной платы организаций, осуществляющих аналогичный вид деятельности в сопоставимых условиях.

Таблица 2 – Баланс водоотведения

|

Показатели |

Ед. изм. |

Предложено МП Ресурсонабжение на 2020 год |

Принято экспертом на 2020 год |

|

Принято сточных вод - всего, в том числе |

тыс.м3 |

50,651 |

53,437 |

|

Хозяйственные нужды предприятия |

тыс.м3 |

0,00 |

0,00 |

|

% |

0,00 |

0,00 |

|

|

Принято от потребителей, из них: |

тыс.м3 |

19,679 |

25,099 |

|

по приборам учета |

тыс.м3 |

13,077 |

16,665 |

|

% |

66,45 |

66,45 |

|

|

по нормативам |

тыс.м3 |

6,60 |

8,434 |

|

% |

33,55 |

33,55 |

|

|

от населения в т.ч.: |

тыс.м3 |

18,67 |

23,819 |

|

% |

36,85 |

36,85 |

|

|

по приборам учета |

тыс.м3 |

12,063 |

15,385 |

|

% |

64,63 |

64,63 |

|

|

по нормативам |

тыс.м3 |

6,602 |

8,434 |

|

% |

35,37 |

35,37 |

|

|

от бюджетных организаций, в т.ч.: |

тыс.м3 |

1,01 |

1,280 |

|

% |

2,00 |

2,00 |

|

|

по приборам учета |

тыс.м3 |

1,014 |

1,280 |

|

% |

100,00 |

100,00 |

|

|

по нормативам |

тыс.м3 |

0,00 |

0,00 |

|

% |

0,00 |

0,00 |

|

|

от прочих, в т.ч.: |

тыс.м3 |

0,00 |

0,00 |

|

% |

0,00 |

0,00 |

|

|

по приборам учета |

тыс.м3 |

0,00 |

0,00 |

|

% |

0,00 |

0,00 |

|

|

по нормативам |

тыс.м3 |

0,00 |

0,00 |

|

% |

0,00 |

0,00 |

|

|

Вывоз ЖБО |

тыс.м3 |

30,97 |

28,338 |

|

% |

61,15 |

53,03 |

|

|

Пропущено сточных вод через очистные сооружения, из них: |

тыс.м3 |

50,651 |

53,437 |

|

нормативно-очищенной |

тыс.м3 |

50,651 |

53,437 |

Ввиду отсутствия данных о фактическом объеме принятых сточных вод за последний отчетный год и динамики приема сточных вод за последние 3 года, в том числе с учетом подключения (технологического присоединения) объектов потребителей к централизованным системам водоотведения и прекращения приема сточных вод в отношении объектов потребителей (п. 5 Методических указаний № 1746-э) балансовые показатели водоотведения приняты на уровне плановых показателей 2020 года для Общества с ограниченной ответственностью «Лидер» (организация, которая ренее осуществляла деятельность на указанных производственных объектах).

Как следует из таблицы 2, показатели объема, представленные предприятием также подверглись корректировке, но в этот раз в сторону увеличения (что при сопоставимых затратах способствует снижению тарифа).

2.2 Анализ затрат себестоимости продукции предприятия

В нижепредставленной таблице отражены расходы, включаемые в смету затрат при формировании тарифа в сфере водоотведения.

При формировании нормативной сметы расходов, включении тех или иных затрат, специалисты предприятия, как и эксперты РСТ Югры руководствовались следующими нормативными правовыми актами:

- Федеральный закон от 07.12.2011 № 416-ФЗ «О водоснабжении и водоотведении»;

- Постановление Правительства Российской Федерации от 13.05.2013 № 406 «О государственном регулировании тарифов в сфере водоснабжения и водоотведения» (далее – Постановление № 406);

- Приказ ФСТ России от 27.12.2013 № 1746-э «Об утверждении Методических указаний по расчету регулируемых тарифов в сфере водоснабжения и водоотведения» (далее – Методические указания № 1746-э);

Экспертиза представленных материалов проведена в соответствии с действующими нормативными правовыми актами, с учетом затрат других организаций осуществляющих регулируемые виды деятельности в сопоставимых условиях.

Между тем, следует отметить существенное снижение по результатам экспертизы заявленных предприятием расходов, что в том числе обусловлено изменением производственных и балансовых показателей.

Таблица 3 – Формирование сметы расходов предприятия

|

Предложено МП Ресурсонабжение на 2020 год |

Принято экспертом на 2020 год |

Откорректировано |

Обоснование корректировки |

|

1. Производственные расходы |

|||

|

5 841,66 |

2 314,61 |

-3 527,05 |

откорректировано по статьям: |

|

|||

|

516,98 |

59,10 |

-457,88 |

откорректировано по статьям: |

|

Приняты с учетом затрат других организаций, осуществляющих аналогичные виды деятельности в сопоставимых условиях, в виду отсутствия подтверждающих расчетов и документального подтверждения. |

||

|

96,00 |

33,40 |

-62,60 |

|

|

|||

|

1 081,81 |

222,61 |

-859,19 |

откорректировано по статьям: |

|

электроэнергия |

|||

|

970,13 |

207,02 |

-763,11 |

Расходы на электроэнергию приняты исходя из объема очищенных сточных вод, отраженного в таблице «Баланс водоотведения», удельного расхода электроэнергии и цены, отраженных в таблице «Анализ производственных показателей», поставщик - АО «Газпром энергосбыт Тюмень». Расходы по теплоэнергии приняты исходя из годового объема и тарифа, поставщик - ООО «Газпром межрегионгаз Север». Расходы на холодную воду исключены, в связи с отсутствием расчетов и подтверждающих документов. |

|

теплоэнергия |

|||

|

100,08 |

15,60 |

-84,48 |

|

|

холодная вода |

|||

|

11,60 |

0,00 |

-11,60 |

|

|

|||

|

3 601,90 |

1 800,39 |

-1 801,51 |

Расходы на оплату труда учтены в соответствии с принимаемой численностью и среднемесячной заработной платой, отраженных в таблице по производственным показателям. Страховые взносы приняты в размере 30,9% фонда оплаты труда, с учетом представленного организацией уведомления о размере страховых взносов (0,9%) на обязательное социальное страхование от несчастных случаев. |

|

|||

|

494,97 |

202,58 |

-292,39 |

откорректировано по статьям: |

|

Расходы на оплату труда цехового персонала |

|||

|

322,32 |

148,89 |

-173,43 |

Расходы на оплату труда учтены в соответствии с принимаемой численностью и среднемесячной заработной платой, отраженных в таблице по производственным показателям. Страховые взносы приняты в размере 30,9% фонда оплаты труда, с учетом представленного организацией уведомления о размере страховых взносов (0,9%) на обязательное социальное страхование от несчастных случаев. |

|

Прочие общехозяйственные (цеховые) расходы |

|||

|

172,65 |

53,69 |

-118,96 |

Учтены расходы на проведение медицинских осмотров, покупку молока, мыла, обеззараживающих средств и спецодежды, согласно принятой численности рабочих. |

|

|||

|

146,00 |

29,93 |

-116,08 |

Приняты с учетом затрат других организаций, осуществляющих аналогичные виды деятельности в сопоставимых условиях, в виду отсутствия подтверждающих расчетов и документального подтверждения. |

|

|||

|

200,00 |

6,41 |

-193,59 |

откорректировано по статьям: |

|

Расходы на текущий ремонт централизованных систем водоснабжения и (или) водоотведения либо объектов, входящих в состав таких систем |

|||

|

200,00 |

6,41 |

-193,59 |

Приняты с учетом затрат других организаций, осуществляющих аналогичные виды деятельности в сопоставимых условиях, в виду отсутствия подтверждающих расчетов и документального подтверждения. |

|

|||

|

2 868,58 |

263,46 |

-2 605,12 |

откорректировано по статьям: |

|

Расходы на оплату работ и услуг, выполняемых сторонними организациями |

|||

|

21,84 |

12,03 |

-9,81 |

Расходы на связь и интернет признаны экономически обоснованными, расходы на предоставление информационных услуг не приняты, так как не представлены расчеты и подтверждающие документы . |

|

Расходы на оплату труда и отчисления на социальные нужды административно-управленческого персонала, в том числе налоги и сборы |

|||

|

2 846,74 |

124,42 |

-2 722,32 |

Расходы на оплату труда учтены в соответствии с принимаемой численностью и среднемесячной заработной платой, отраженных в таблице по производственным показателям. Страховые взносы приняты в размере 30,9% фонда оплаты труда, с учетом представленного организацией уведомления о размере страховых взносов (0,9%) на обязательное социальное страхование от несчастных случаев. |

|

Прочие административные расходы |

Приняты расходы на диспетчерское обслуживание. |

||

|

353,77 |

127,01 |

-226,76 |

|

|

|||

|

1 699,91 |

71,38 |

-1 628,53 |

В тарифе на 2020 год учтена сумма амортизационных отчислений 71,38 тыс. руб. Остаточная сумма будет учтена с условием п. 15 Основ ценообразования*. |

|

Итого расходы |

|||

|

10610,15 |

2655,86 |

20,00 |

х |

|

Нормативная прибыль |

|||

|

20,00 |

0,00 |

-20,00 |

Расходы не приняты, так как не представлены расчеты и подтверждающие документы. |

|

Всего НВВ |

|||

|

10 630,15 |

2 655,86 |

-7 974,29 |

|

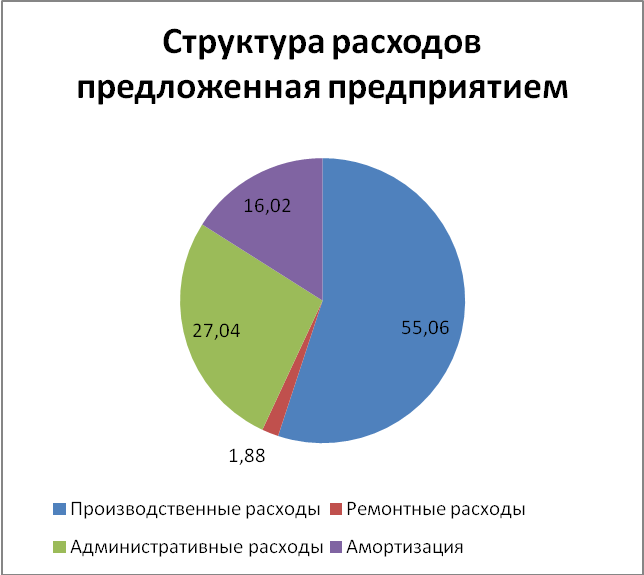

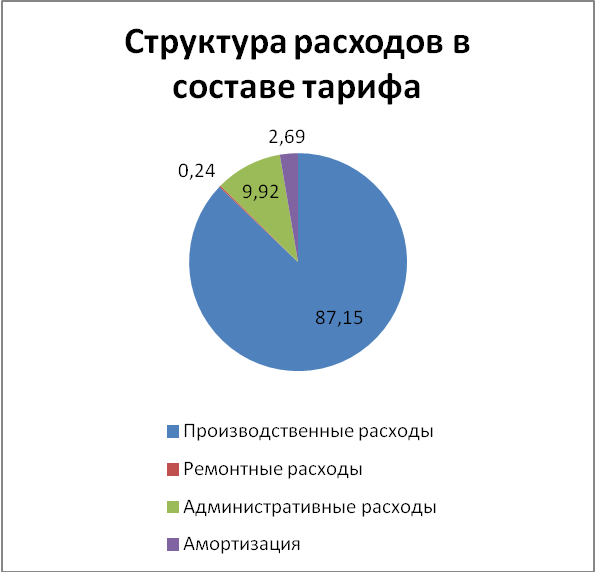

Рассмотрим структуру расходов, предложенную предприятием и сформированную по результатам экспертизы.

Рисунок 1 – Структура расходов предложенная предприятием, %.

Рисунок 2 – Структура расходов в составе тарифа, %.

По результатам сравнительного анализа структуры до и после экспертизы, видно, что произошло значительное перераспределение расходов. Так, производственные расходы стали занимать в структуре 87,15% (увеличение на 32%), за счет снижения всех остальных статей расходов. Но нельзя сказать, что это положительное изменение, поскольку учитывая состояние основных фондов, требуются средства для поддержания безаварийного режима работы. Кроме того, следует помнить о некорректности сравнения структур расходов в различных организациях, и даже с усредененным показателем, что обусловлено спецификой сферы, особенностями технического оснащения, технологического процесса.

Между тем, для оценки величины затрат, применим оценку величины тарифа (представляет собой отношение расходов к объему) МП «Ресурсоснабжение» в сравнении со среднеокружным показателем.

Согласно итогам государственного регулирования тарифов на коммунальные услуги на территории Ханты-Мансийского автономного округа – Югры на 2020 год (по состоянию на 01.02.2020), размещенным на сайте РСТ Югры тариф на водоотведение (для полного технологического комплекса) с 01.01.2020 по 30.06.2020 в среднем по Ханты-Мансийскому автономному округу – Югре сформировался в размере 58,44 руб./м3 (с НДС).

Тогда как приказом РСТ Югры от 17.03.2020 №8-нп для МП «Ресурсоснабжение» на соответсвующий период (для полного технологического комплекса) установлен тариф в размере 68,92 руб./м3 (НДС не облагается, в соответствии с главой 26.2 «Упрощенная система налогообложения» Налоговый кодекс Российской Федерации, поскольку налоговая составляющая учтена при формировании сметы расходов).

Учитывая приведенные величины можно сделать вывод о том, что тариф для предприятия установлен на 17,9% выше среднеокружного значения, что обусловлено и особенностями технологического процесса и маленьким объемом потребления ресурса (фактически задействованная пропускная способность очистных сооружений не более 40%).

3. Основные направления снижения себестоимости продукции

3.1. Рекомендации по снижению себестоимости продукции

Российская экономика переживает затяжной кризис, этот факт уже не вызывает сомнений. Расчеты авторитетных экономистов, а также самого Министерства финансов РФ, указывают на то, что в ближайшие два-три года заметных улучшений ждать не приходится. В лучшем случае удастся лишь замедлить экономический спад. [12]

Ресурсообеспечение жилищно-коммунального сектора в любой ситуации остается одним из высших приоритетов государства, поскольку социальная сфера очень чувствительна к любому ухудшению качества жизни.

Между тем организации, оказывающие коммунальные услуги, независимо от их формы собственности, являются коммерческими организациями, по логике их существования и согласно букве закона обязанными получать прибыль. Для удержания даже минимально приемлемого уровня прибыльности бизнеса на падающем рынке существует лишь два пути: увеличение объема продаж в денежном выражении и/или снижение издержек.

Рост физических объемов оказания услуги водоотведения во всем мире составляет огромную проблему, поскольку невозможно продать больше, чем нужно рынку. Водоотведение неразрывно связано с водопотреблением. Тогда как водопотребление неуклонно снижается – люди стали тщательно считать свои деньги и конечные природные ресурсы. Эта тенденция характерна и для российского рынка коммунальных услуг, особенно она укрепилась с повсеместным распространением индивидуального приборного учета.

Итак, повышение физических объемов продаж невозможно, они имеют устойчивый и долгосрочный тренд на снижение. Единственным теоретическим способом увеличить или хотя бы поддержать продажи коммунальной услуги в денежном выражении является рост тарифа – но лишь в теории.

Практически эта задача также не решаема. Во-первых, законодательно закрепленное ограничение величины роста тарифов ниже фактического уровня денежной инфляции. Во-вторых, обоснованное увеличение тарифов даже в разрешенных пределах имеет негативные социально-политические последствия и чревато нежелательными катаклизмами. Поэтому принятие подобных решений является прерогативой властей и практически недоступно самим субъектам хозяйствования. Наконец, в-третьих, малообеспеченная часть домохозяйств, охватывающая в настоящее время едва ли не большинство населения страны, просто перестанет платить по счетам в силу неспособности свести концы с концами, тем самым лишь увеличивая для поставщика объем «безнадежной» дебиторской задолженности. С этим явлением будет почти невозможно бороться – опять же в силу весьма негативной политической окраски такой борьбы.

Как видим, единственный путь выживания для предприятий коммунальной сферы – снижение издержек. А с учетом неизбежно падающего объема денежной выручки – весьма значительное снижение издержек.

На каждом этапе производственного цикла существует ряд способов уменьшить текущие ресурсные, организационные, сервисные и капитальные затраты.

Рассмотрим их подробнее несколько наиболее эффективных направлений экономии ресурсов при эксплуатации сетей водоотведения.

- Оптимизация режимов и снижение давлений в сети

Первая же задача, которую приходится решать в процессе оптимизации системы – снижение требуемого рабочего давления в сетях, насколько такое возможно без ущерба для потребителей. Почему это столь важно? Потому что, снизив требуемое давление, мы решаем сразу три большие проблемы:

а) избавляемся от избыточных насосных станций и их энергопотребления, а также от затрат на их эксплуатацию и техническое обслуживание;

б) одновременно снижаем расход электроэнергии на оставшихся станциях объектах;

в) снижаем потери (чем меньше давление в трубопроводах, тем меньше утечет через одни и те же имеющиеся дефекты и повреждения трубопроводов и арматуры – еще не обнаруженные либо обнаруженные, но не ликвидированные. То есть снижение давлений в сети ведет к уменьшению потерь воды еще до разработки технических мероприятий по поиску и устранению мест утечек.

- Оптимальное планирование ремонтов

Одной из наиболее острых проблем организаций в сфере ЖКХ является высокая степень изношенности сетей, что вкупе с завышенными рабочими давлениями в трубопроводах приводит к высокому потоку отказов (порывы, свищи, трещины). Дефекты и повреждения приходится оперативно устранять, «латая дыры», а на серьезные ремонты средств не хватает. В итоге надежность сетей только снижается, постоянно усугубляя проблему.

Кардинальное решение – полная замена или капитальный ремонт участков трубопроводов и изношенного оборудования. Однако если на капремонты и перекладки находятся какие-то средства, их всегда слишком мало для того, чтобы заменить или отремонтировать все изношенные сети. Здесь приходится выбирать. Практический опыт показывает, что наиболее эффективна во всех отношениях тактика не массовых, а точечных капремонтов или замен. Но при одном условии: отбираются лишь те участки трубопроводов, которые в наибольшей степени подвержены опасности аварий и повреждений (даже если в данный момент на них не зарегистрировано ни одного неустраненного дефекта), а также наихудшие с точки зрения гидравлического режима (значительное сужение проходного сечения за счет зарастания, либо просто заниженный диаметр). То есть речь идет о достаточно сложном отборе, учитывающем одновременно

несколько факторов.

- Снижение негативного влияния человеческого фактора

Негативное влияние человеческого фактора в обсуждаемом контексте – это в первую очередь ошибки диспетчерского персонала при производстве плановых или аварийных переключений, приводящие к авариям и инцидентам, неоправданному отключению от услуги, ухудшению качества услуги, предоставляемой потребителям. Свести эти ошибки к минимуму позволяет использование специальных программных продуктов.

Второй по значимости влияния на затраты аспект человеческого фактора – ошибки проектирования режимов при формировании технических условий на присоединение. Избежать этих ошибок позволяет все же подсистема «Гидравлика» с включенным в нее функционалом моделирования перспективных объектов.

В числе «вредных» влияний человеческого фактора можно перечислить еще множество типичных ошибок, совершаемых инженерным, техническим и управленческим персоналом. Львиная их доля обусловлена отсутствием информации «под руками» или ее недостоверностью. Если же на предприятии внедрена корпоративная информационная система, доступ к которой имеется на каждом рабочем месте, а достоверность данных гарантирована взаимным контролем со стороны различных функциональных приложений – вероятность ошибок вследствие недостаточной информированности снижается многократно.

Таким образом во время жесткого органичения роста тарифа необходимо применять недорогие, но эффективные инноваций.

При анализе ресурсов снижения себестоимости тарифа на водоотведение для МП «Ресурсоснабжение» становится ясно, что необходимо снижать производственные расходы, которые на 77% состоят из расходов на оплату труда и отчислений на социальные нужды основного производственного персонала с учетом налогов и сборов. Следовательно, автоматизация части производственного процесса может решить эту проблему. Но специфика производства не всегда позволяет осуществить автоматизацию и единственным доступным методом повышения эффективности деятельности предприятия и извлечения большей прибыли является выявление бездоговорного потребления с одновременным снижением предприятием непроизводственных расходов.

Заключение

Курсовая работа освещает проблему расходов предприятия и методов калькулирования себестоимости продукции (работ, услуг). Изучая данную тему, были рассмотрены следующие ее аспекты: была раскрыта сущность понятий себестоимость продукции, ее виды и методы калькулирования, методика анализа затрат на производство продукции, способы снижения себестоимости в современных условиях экономики.

Себестоимость продукции относится к числу важнейших качественных показателей, отражающих все стороны хозяйственной деятельности предприятий, их достижения и недостатки. Уровень себестоимости связан с объемом и качеством продукции, использованием рабочего времени, сырья, материалов, оборудования, расходованием фонда оплаты труда.

Затем была дана технико-экономическая характеристика МП «Ресурсоснабжение».

Рассмотрено формирование себестоимости услуги водоотведения предприятием, а также корректировка регулятором предложенной предприятием сметы расходов.

Рассмотренные пути повышения эффективности деятельности предприятия, в том числе снижения себестоимости.

Таким образому умение анализировать расходы предприятия и управлять ими является одной из важнейших задач любого предприятия, так как расходы имеют прямое влияние на прибыль, увеличение которой является главной целью любой коммерческой организации. Калькулирование себестоимости имеет первостепенное значение, так как определяет себестоимость единицы продукции, и в конечном итоге показывает экономическую эффективность работы предприятия.

Библиография

1) Горфинкель, В. Я. Экономика предприятия / В.Я. Горфинкель. - М.: ЮНИТИ-ДАНА, 2013. – 663 с.;

2) Кондратьева М. Н. Экономика предприятия: учебное пособие / М. Н. Кондратьева, Е. В. Баландина. – Ульяновск: УлГТУ, 2011.– 174 с;

3) Сравнительная характеристика различных методов учета затрат и калькулирования себестоимости / Дегальцева Ж. В. // Научный экономический журнал. – 2014. – №8. – 1-5 с.;

4) Основной подход при классификации затрат на производство продукции (работ, услуг) на предприятии / Петрухина Е. Н. // РЭЖ. – 2012.– №5. – 68-75 с.;

5) Баскакова О. В., Сейко Л. Ф. Экономика предприятия (организации): учебник — М.: Издательско-торговая корпорация «Дашков и К°», 2013. — 372 с.;

6) О классификации методов учета затрат и калькулирования себестоимости продукции (работ, услуг) / Усольцев Д. Г. // Известия Иркутской государственной экономической академии.– 2011. – №1 – 32-36 с.;

7) Губин В.Е. Анализ финансово-хозяйственной деятельности: учебник. – М.:. ИД ФОРУМ, 2016. – 336 с.;

8) Бариленко В. И. Комплексный анализ хозяйственной деятельности: учебник и практикум для академического бакалавриата / под.ред. В.И. Бариленко. – М.: Юрайт, 2016. – 455 с.;

9) Аскеров П.Ф., Цветков И.А., Кибиров Х.Г. Анализ и диагностика финансово-хозяйственной деятельности организации: учеб.пос. / под общ. ред. П.Ф. Аскерова. – М.: НИЦ ИНФРА-М, 2015. – 176 с.;

10) Научная электронная библиотека «Киберленинка» // https://cyberleninka.ru/article/n/sposoby-snizheniya-sebestoimosti-v-sovremennyh-usloviyah-ekonomiki .;

11) Сайт Региональной службы по тарифам Ханты-Мансийского автономного округа - Югры // https://rst.admhmao.ru/zasedaniya-pravleniya/zasedaniya-pravleniya/2020/3994784/17-03-2020. ;

12) Ежемесячный деловой журнал Коммунальный комплекс России // http://gkhprofi.ru/a-eksaev-snizhenie-zatrat-vodokanalov/.

- Современный банковский маркетинг: методы и тенденции развития

- Основные структуры алгоритмов сравнительный анализ и примеры их использования (ТЕОРЕТИЧЕСИКЕ АСПЕКТЫ ОСНОВНОЙ СТРУКТУРЫ АЛГОРИТМОВ)

- Понятие контроля и его виды, отличия от ревизии (Теоретические основы контроля)

- Определение рынка сбыта, как один из этапов организации коммерческой деятельности (Теоретические аспекты организации системы сбыта на предприятии)

- Организация и разработка бизнес-плана организации (Понятие и виды бизнес планирования)

- Внеоборотные активы предприятия (ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ АНАЛИЗА ВНЕОБОРОТНЫХ АКТИВОВ)

- Авторитет и лидерство в системе менеджмента (Место и роль лидерства в системе менеджмента)

- Особенности корпоративного управления в России (Сущность и функции корпоративного управления)

- Ренжиниринг бизнес-процессов (Реинжиниринг бизнеса (бизнес-процессов))

- Мотивация и ее теория (Сущность и значение мотивации в управленческой деятельности)

- Издержки обращения организации торговли, на пример реально существующей организации

- Ревизия денежных средств и ценностей (Теоретические основы ревизии и контроля денежных средств)