Рынок ценных бумаг (Теория и организация рынка ценных бумаг)

Содержание:

Введение

Актуальность. Рынком ценных бумаг называют рынок, опосредующий кредитные отношения и отношения совладения при помощи ценных бумаг. Особенность привлечения финансовых ресурсов через такой способ состоит в том, что чаще всего они могут находиться в свободном обращении на рынке. Состояние рынка ценных бумаг имеет большое значение в стабильном развитии экономики. Крах рынка ценных бумаг, заключающийся в сильном падении курсовой стоимости ценных бумаг за короткий промежуток времени, может привести к спаду и депрессии в экономике. Объяснить этот факт можно тем, что из-за падения стоимости ценных бумаг вкладчики становятся намного беднее. В результате этого их потребление сокращается, также падение наблюдается в области спроса на товары и услуги. Предприятия накапливают товарно-материальные запасы, а затем начинается сокращение производства и увольнение работников, ввиду чего далее снижается уровень потребления. Наряду с этим падение курсовой стоимости ценных бумаг ведет к уменьшению возможностей аккумулировать им средства за счет выпуска новых бумаг.

Важнейшую роль на рынке ценных бумаг играют профессиональные участники, которые обеспечивают функционирование и развитие этого рынка.

Цель работы – исследовать современные тенденции на рынке ценных бумаг; определить пути развития профессиональной деятельности на этом рынке.

Задачи работы:

- исследовать сущность рынка ценных бумаг и его структуру;

- рассмотреть деятельность профессиональных участников на рынке ценных бумаг;

- провести анализ рынка ценных бумаг РФ и выявить его особенности;

- выявить современные тенденции рынка ценных бумаг РФ и определить пути его развития;

Предметом исследования является регулирование рынка ценных бумаг.

Объектом исследования является рынок ценных бумаг России.

Теоретической основой исследования являются научные труды

следующих авторов: Е. В. Авдеевой, В. А. Боровковой, В. А. Галанова, С. Ш. Мурадовой, А. С. Селищева, В. Ю. Цибульникова и др.

Информационная основа. Исследование рынка ценных бумаг РФ производилось с использованием экономической периодики, а также статистических данных, нормативных документов и разработок Центрального банка и ряда организаций, занимающихся регулированием рынка ценных бумаг.

Методологическую основу работы составляет системный анализ, позволяющий выявить причинно-следственные связи между событиями.

Использовались также метод аналогий, сравнительный и статистический анализ данных.

Структура работы. Работа включает введение, две главы, заключение, список литературы.

Глава 1.Теория и организация рынка ценных бумаг

1.1. Понятие рынка ценных бумаг и его структура

В ст.8 Конституции РФ гарантируется единство экономического пространства, свободное перемещение товаров, услуг и финансовых средств. Ценные бумаги можно рассматривать в качестве товара особого рода, перемещающегося от одного лица, к другому. Значит, можно говорить о рынке ценных бумаг.

В России формирование РЦБ связано с именем Петра 1, когда была открыта первая торговля и вексельная биржа. В дальнейшем отечественная биржевая торговля ценными бумагами определялась потребностью пополнения государственной казны. Для этой цели впервые в 1769г. были выпущены государственные ценные бумаги, оформлявшие облигационный внешний заем России. В последующем, в практику государственных заимствований стали входить облигации внутренних займов.

Очередной виток развития РЦБ возникает с ростом акционерного капитала. Ведущая роль акционерной формы собственности в промышленности привела во второй половине ХIХ в. к появлению на экономическом горизонте корпоративных ценных бумаг, рыночная торговля которыми осуществлялась наряду с государственными ценными бумагами. [1]

Наиболее яркий этап РЦБ развития связан с реформами Столыпина-Витте в конце ХIХ - начале ХХ в.в.

Основой рынка ценных бумаг в России были государственные долговые обязательства. Обращавшиеся на российском рынке акции и облигации делились на именные бумаги на предъявителя. Первые появились на российском рынке гораздо раньше. Предъявительскими были купоны, дававшие право на получение дивидендов.

Официально первая биржа в России была открыта в Санкт-Петербурге в 1703 году. Затем, в Одессе, Варшаве, Москве. Однако длительное время они оставались товарными. Непосредственно торговля ценными бумагами началась только с середины XIX века, так как ранее она была запрещена законом о промышленных обществах, принятым в 1836 г.

Рынок ценных бумаг — составная часть финансового рынка, на котором оборачиваются ценные бумаги.

Организационную структуру рынка ценных бумаг принято рассматривать в разрезе нескольких основных аспектов.

Рисунок 1 – Структура рынка ценных бумаг[2]

В зависимости от целей и субъектов операций на рынке РЦБ бывает первичным и вторичным.

Первичный рынок – рынок первых и дополнительных эмиссий ценных бумаг, связанный с осуществлением их начального размещения среди инвесторов[3]. Главным свойством и условием эффективного функционирования первичного рынка является его информационная прозрачность, то есть речь идет о полном раскрытии информации касаемо ценной бумаги и ее эмитента. В этом инвестор нуждается при принятии рациональных решений на счет выборы ценных бумаг для инвестиций.

Вторичный рынок – рынок обращения ранее размещенных на первичном рынке ценных бумаг. Главным свойством вторичного рынка стоит признать ликвидность – способность обращения значительных объемов ценных бумаг в деньги в течение короткого промежутка времени при незначительных колебаниях их курсов. Когда инвестор приобретает ценную бумагу на вторичном рынке, продавшее ему эту ценную бумагу лицо получает за нее деньги, но фирма, выпустившая эту бумагу, денег от этой продажи не получает, а значит – не приобретает в свое распоряжение новые средства. Фирма получает средства лишь в момент, когда продает ценные бумаги в первый раз на первичном рынке[4].

Вместе с тем, вторичные рынки имеют две функции:

1. Обеспечение продажи ценных бумаг в целях получения денег, то есть обеспечение этим ценным бумагам ликвидности.

2. Ввиду возрастания ликвидности данные ценные бумаги становятся более привлекательными, а компании, выпустившей их, удастся легче размещение следующих выпусков своих ценных бумаг на первичном рынке[5].

В зависимости от места проведения операций и организации торгов ценными бумагами стоит говорить о существовании биржевого и внебиржевого рынка.

Биржевой рынок является особым, институционально организованным рынком, на котором обращаются ценные бумаги наиболее высокого качества, а операции на нем совершаются профессиональными участниками РЦБ. Биржевой рынок представляет собой фондовые биржи, торгующие исключительно ценными бумагами и фондовыми отделами товарных и валютных бирж. Между тем, фондовые биржи могут торговать любыми видами ценных бумаг, специализироваться на тех или иных их видах, обычно это производные ценные бумаги. В биржевом обороте российского РЦБ доминирующей выступает Московская биржа (после объединения ММВБ и РТС). Таким образом, биржевой рынок РФ можно определить как высоко концентрированный.

Внебиржевой рынок – на данном рынке операции совершаются вне фондовой биржи или фондовых отделов товарных и валютных бирж.

В зависимости от уровня организации существует организованный и неорганизованный рынок. Организованные рынки – характеризуются системой правил торговли и расчетов, их определением занимаются участники системы торговли, которые обязаны их выполнять в полной мере[6]. Неорганизованные рынки – не имеют единых правил организации торговли и расчетов. Цены и условия сделок устанавливают в ходе прямых переговоров между участниками рынка.

Биржевой рынок по своей природе является организованным. Внебиржевой рынок может быть как организованным, так и неорганизованным. Для внебиржевых организованных рынков свойственны электронные системы торговли, где торговлю ценными бумагами проводят с использованием компьютерных сетей. С позиции технологии торговли и системы правил, то есть организации торговли, на современном этапе различия между организованными внебиржевыми и биржевыми рынками стираются. Сохраняется разве что различие экономического порядка: на биржевых рынках торгуются бумаги более высокого инвестиционного качества – первоклассными ценными бумагами («голубыми фишками»).

Как любому рынку, рынку ценных бумаг свойственны функции: обще-рыночного и специфического характера.

Рисунок 2 – Функции рынка ценных бумаг[7]

Обще-рыночные функции рынка ценных бумаг:

- коммерческая – получение дохода;

- ценностная или ценообразующая – обеспечение процесса ценообразования на инструменты этого рынка и формирование норм доходности (обеспечение процесса по определению цены на товар этого рынка);

- информационная – информирование участников рынка и общества обо всех событиях, происходящих на рынке;

- регулирующая – обеспечение порядка, регулирования, управления и организации на рынке со стороны государства или самих организаций (участников) рынка[8].

Специфическими функциями рынка ценных бумаг являются:

- перераспределение денежных средств от владельцев пассивного капитала к владельцам активного капитала – выполняется через выпуск и обращение ценных бумаг, выглядит как перераспределение средств внутри сфер деятельности, областей хозяйства, между юридическими и физическими лицами;

- перераспределение финансовых рисков, или перераспределение рисков между владельцами любых рыночных активов;

- изменение формы собственности.

Функция перераспределения капиталов, или денежных средств вообще выполняется через выпуск и обращение ценных бумаг и заключается в перераспределении средств между такими участниками рынка, как отрасли и сферы деятельности; территории и страны; население и предприятия, то есть когда сбережения граждан принимают производительную форму; государство и другие юридические и физические лица, то есть, к примеру, в случае финансирования дефицита государственного бюджета на не инфляционной основе.

Функция перераспределения рисков состоит в использовании инструментов рынка ценных бумаг (в первую очередь, производных инструментов, которые основаны на ценных бумагах) для защиты владельцев определенных активов (товарные, валютные, финансовые) от неблагоприятного для них изменения цен, стоимости или доходности этих активов. Данная функция имеет еще одно название – функция защиты от риска или, точнее, функция хеджирования. Однако хеджирование в одностороннем порядке не может существовать: если есть кто-то желающий застраховаться от риска, должна быть и другая сторона, которая считает возможным для себя принятие этого риска. Рынок ценных бумаг позволяет совершить попытку перекладывания риска со своего актива на спекулянта, который желает рискнуть. Фактически, суть хеджирования на рынке ценных бумаг – перераспределение рисков.

1.2. Участники рынка ценных бумаг. Виды профессиональной деятельности на рынке ценных бумаг

Круг участников РЦБ, подобно любому рынку, достаточно широкий, необходимо, чтобы он располагал правоустанавливающими, регулирующими, контролирующими и надзирающими органами, а также имел непосредственных участников сделок с ценными бумагами[9].

В общем случае в сделках с ценными бумагами участвуют три стороны – эмитенты, инвесторы и профессиональные участники.

Рисунок 3 – Участники рынка ценных бумаг[10]

Эмитент эмиссионных ценных бумаг – юридическое лицо или органы исполнительной власти либо органы местного самоуправления, которые несут от своего имени обязательства перед владельцами ценных бумаг по осуществлению прав, закрепленных ценными бумагами. Из этого определения следует, что эмитент эмиссионных ценных бумаг может быть представлен и государством в лице органов исполнительной власти федерального и субфедерального уровня, и органами местного самоуправления, и акционерными обществами, и иными коммерческими организациями, и банками, и другими юридическими лицами. Впуск ценных бумаг позволяет эмитенту решить ряд задач:

- мобилизовать ресурсы на осуществление инвестиционных проектов эмитента, пополнить его оборотные средства;

- увеличить собственный капитал эмитента;

- изменить структуру акционерного капитала;

- погасить кредиторскую задолженность предоставлением кредиторам части выпущенных ценных бумаг;

- реструктуризировать задолженность по платежам в соответствующий бюджет.

Инвестор – выступает в качестве юридического или физического лица, осуществляющего от собственного имени и за свой счет сделки по ценным бумагам. Перед инвесторами могут стоять самые разные цели: например, банки, вкладывая деньги в ценные бумаги, в значительной мере повышают свою ликвидность, получают при этом некоторый доход. Особой ролью ценные бумаги наделены в деятельности институциональных инвесторов – имеются в виду инвестиционные фонды (акционерные и паевые), негосударственные пенсионные фонды и страховые компании, являющиеся главным объектом их инвестирования. Если инвестор приобретает ценные бумаги эмитента с целью получить контроль над данной компанией, то его обычно называют стратегическим инвестором. Нередко инвестор покупает ценные бумаги лишь для получения прибыли от операций с ними. Этот случай предполагает осуществление портфельного инвестирования инвестором, такого инвестора рассматривают как портфельного инвестора.

Профессиональный участник РЦБ – юридическое лицо, которое осуществляет виды деятельности, указанные в законе «О рынке ценных бумаг» [11].

Брокерская деятельность – подразумевает совершение гражданско-правовых сделок с ценными бумагами от имени и за счет клиента (в частности эмитента эмиссионных ценных бумаг при их размещении) или от своего имени и за счет клиента согласно возмездным договорам с клиентом.

Дилерская деятельность связана с совершением сделок купли-продажи ценных бумаг от своего имени и за свой счет посредством публичного объявления цен покупки или продажи конкретных ценных бумаг с обязательством покупки или продажи этих ценных бумаг по ценам, которые объявляет лицо, осуществляющее данную деятельность.

Деятельность по управлению ценными бумагами – имеет место, когда юридическое лицо от своего имени за вознаграждение в течение определенного срока на основе доверенности управляет переданными ему во владение и принадлежащими другому лицу в интересах этого лица или указанных этим лицом третьих лиц такими ценностями, как: ценные бумаги; денежные средства, направленные для инвестирования в ценные бумаги; денежные средства и ценные бумаги, получаемые при управлении ценными бумагами.

Депозитарная деятельность – оказание услуг, связанных с хранением сертификатов ценных бумаг или учетом и переходом прав на ценные бумаги. В депозитарную деятельность входят обязательные услуги, направленные на учет и удостоверение прав на ценные бумаги, учет и удостоверение передачи ценных бумаг, в том числе, случаи обременения ценных бумаг обязательствами.

Деятельность по ведению реестра владельцев ценных бумаг – заключается в сборе, фиксации, обработке, хранении и предоставлении данных, которые составляют систему ведения реестра владельцев ценных бумаг. Система ведения реестра владельцев ценных бумаг является совокупностью данных, обеспечивающей идентификацию зарегистрированных номинальных держателей и владельцев ценных бумаг, а также учет их прав по зарегистрированным на их имя ценным бумагам.

В законе разрешено совмещать несколько видов профессиональной деятельности на РЦБ, кроме ряда объединений (ст. 10 Закона «О рынке ценных бумаг» [12]).

Глава 2.Анализ рынка ценных бумаг РФ

2.1. Особенности рынка ценных бумаг в Российской Федерации

В 2014 г. Россия столкнулась с новой волной финансового кризиса, проявившейся в девальвации национальной валюты, бегстве капитала и падении фондового рынка. В отличие от большинства глобальных финансовых центров, где в 2012–2014 гг. отмечался рост капитализации (табл. 1), стоимость российских компаний в 2014 г. уменьшалась по сравнению с 2007 г. до 34,4%.

Таблица 1

Динамика капитализации внутреннего рынка в 2007–2014 гг. (2007 г. = 100%)[13]

|

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

|

|

США (NYSE и NASDAQ) |

100 |

53.3 |

76.7 |

87.9 |

79.5 |

94.9 |

122.2 |

133.9 |

|

Китай (Shanghai SE) |

100 |

33.6 |

73,2 |

73.5 |

63.8 |

63.9 |

67.6 |

106.4 |

|

Япония (Токийская |

100 |

71.9 |

76.3 |

83.4 |

76.3 |

80.3 |

104.9 |

101.1 |

|

Великобритания |

100 |

43.0 |

72.5 |

80.5 |

75.2 |

78.3 |

86.3 |

91.7 |

|

Euronext |

100 |

49.8 |

63.0 |

69.4 |

57.9 |

67.1 |

84.9 |

78.6 |

|

Германия |

100 |

52.8 |

61.4 |

67.9 |

56.3 |

70.6 |

92.0 |

82.6 |

|

Гонконг |

100 |

50.1 |

86.8 |

102.1 |

85.1 |

106.7 |

116.8 |

121.8 |

|

Канада (ТМХ Group) |

100 |

47.3 |

76.7 |

99.3 |

87.4 |

94.2 |

96.7 |

95.8 |

|

Австралия (Australian SE) |

100 |

52.7 |

97,2 |

112.0 |

92.3 |

106.8 |

105.2 |

99.3 |

|

Россия |

100 |

26.4 |

57.3 |

91.7 |

72.9 |

71.8 |

69.3 |

34.4 |

|

NASDAQ ОМХ Nordic Exchange |

100 |

45.3 |

65.8 |

83.9 |

67.8 |

80.1 |

102.1 |

96.3 |

Больше капитализация падала только в 2008 г., когда она составила всего 26,4% от уровня 2007 г. Причиной столь внушительного падения капитализации российских компаний в 2014 г. стали девальвация рубля, отток иностранного капитала из-за девальвации и санкций, дефицит внутренних инвестиционных ресурсов, в том числе из-за «замораживания» пенсионных накоплений в 2013–2014 гг.

Уровень капитализации российских АО в 2014 г. составил 517 млрд долл. по сравнению с 1 041 млрд долл. в 2013 г. (рис. 4).

Рисунок 4 - Капитализация, ликвидность и волатильность российского рынка акций в 1998–2014 гг.[14]

Доля капитализации акций в ВВП в 2014 г. составила 27,7% по сравнению с 49,7% годом ранее. Это в 2,8 раза ниже прогноза Минфина России на 2014 г. 76% в Государственной программе «Нормативное правовое регулирование в сфере финансовых рынков, страховой и банковской деятельности» (Государственная программа), составленной в конце 2012 г.

Суммарная капитализация российских эмитентов оказалась меньше капитализации одной единственной, хотя и крупнейшей в мире компании Apple Inc., которая на конец 2014 г. равнялась 647,4 млрд долл. При этом в отличие от тенденции 2011–2012 гг. в 2013–2014 гг. не наблюдалось случаев ухода крупных российских эмитентов в зарубежную юрисдикцию.

Наоборот, на фоне усилившейся в 2013 г. борьбы исполнительной власти с оффшорными схемами налогообложения ряд российских компаний, зарегистрированных за рубежом (например, RUSAL), заявили о возможном возвращении в российскую юрисдикцию[15]. Возможно, в ближайшие годы будет наблюдаться обратная тенденция возвращения работающих в России компаний в национальную юрисдикцию в связи с принятием в 2014 г. поправок в Налоговый кодекс РФ, касающихся налогообложения контролируемых иностранных компаний (КИК) и доходов иностранных организаций.

Сложное финансовое положение российских эмитентов в 2014 г. стимулировало их уход из листинга на иностранных биржах. В 2014 г. на Лондонской фондовой бирже провели делистинг российские девелоперские компании – Галсдевелопмент и Rose Group[16]. В связи с введением санкций, предусматривающих ограничения дополнительной эмиссии депозитарных расписок путем конвертации в них акций, с трудностями на ЛФБ столкнулись такие крупные эмитенты как ВТБ и Роснефть[17].

Суммарные объемы биржевых торгов по всем режимам на Московской бирже уменьшились с 1 490 млрд долл. в 2013 г. до 1 436 млрд долл. в 2014 г., или на 3,62%. Волатильность цен акций, измеряемая стандартным отклонением дневных изменений индекса РТС, в 2014 г. заметно выросла по сравнению с предшествующим годом, составив 49,9% к уровню 1998 г. Это означает, что в 2014 г. волатильность цен акций российских компаний была даже несколько выше, чем в 2001 г., когда рейтинги всех российских эмитентов, включая суверенный, были существенно ниже инвестиционного уровня.

В I полугодии 2015 года на мировых фондовых биржах наблюдалась тенденция к росту. Наибольший результат показал шанхайский SSE Composite - 35,11%, рост которого во многом обусловлен решением комиссии по регулированию ценных бумаг КНР удвоить ежемесячное количество одобрений IPO. Таким образом, с начала 2015 г. по 30 июня 2015 г. IPO в Китае провели 193 компании, что является максимумом с 2011 г.[18].

Следует отметить, что рост китайского индекса сменился его резким падением в конце июня 2015 г. Следом за этим индексом идут японский Nikkei 225 - 15,95%, французский САС 40 - 13,34% и немецкий DAX - 11,62%. Индийский BSE Sensex, бразильский Bovespa и американский NASDAQ также закрылись в плюсе - 1,37%, 6,14% и 4,48% соответственно, чего нельзя сказать об американских индексах Dow Jones (-2,02%) и S&P 500 (-0,82%) и британском FTSE, продемонстрировавшим за I полугодии 2015 г. небольшое снижение на 0,39%.

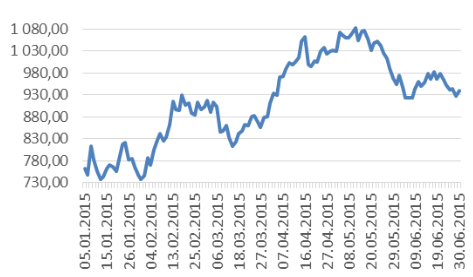

Российские индексы РТС (рис. 5) и ММВБ показали рост по сравнению с концом 2014 г. 18,87% и 18,47% соответственно - Московская биржа за I полугодие 2015 г. зарегистрировала 32,46 тыс. индивидуальных инвестиционных счетов (ИИС), открытых физическими лицами в брокерских и управляющих компаниях.

Рисунок 5 - Индекс РТС по итогам первого полугодия 2015 г.[19]

По оценке НАУФОР, объем средств на индивидуальных инвестиционных счетах через пять лет может превысить 1 трлн руб.

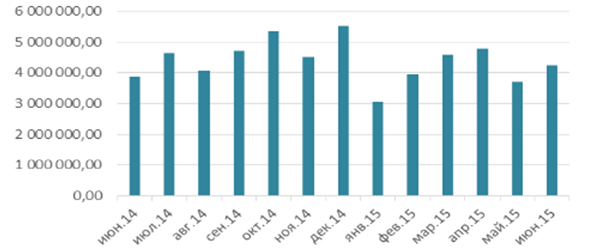

Объем торгов акциями на «ФБ ММВБ» по итогам I полугодия 2015 г. составил 24,32 трлн. руб. (рис. 6).

Рисунок 6 - Объем торгов российскими акциями за 2014-2015 гг., млн. руб. [20]

За II квартал 2015 г. объем торгов составил 12,72 трлн. руб., что на 9,71%

больше по сравнению с I кварталом 2015 г. (11,6 трлн. руб.). Наибольший объем зафиксирован в апреле (4,8 трлн. руб.), наименьший объем торгов пришелся на январь 2015 г. (3,07 трлн. руб.).

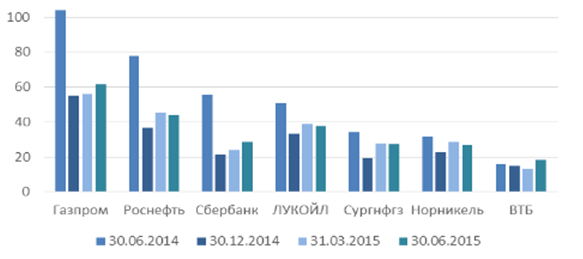

Капитализация рынка акций, обращающихся на Московской бирже, по состоянию на 30 июня 2015 г. составила 492,13 млрд. долл. США (рис. 7).

Рисунок 7 - Капитализация крупнейших российских эмитентов на 31 июня 2015 г., млрд.долл.США[21]

В I полугодии 2015 г. отмечен прирост капитализации крупнейших российских компаний по сравнению с концом 2014 г. Наибольший прирост

акций в 42,83% у ОАО «Сургутнефтегаз», +35,1, у ОАО «Сбербанк России», почти 21% - ОАО «Банк ВТБ», +20% - у ОАО «Роснефть», ОАО «ГМК Норильский никель» прибавил 18,5%, в среднем 12,4% прибавили ОАО «Газпром» и ОАО «Лукойл». Совокупный чистый приток денежных средств в фонды, инвестирующие в акции России, с начала 2015 г. по 1 июля 2015 г. сократился до 26 млн. долл. США.

По результатам I полугодия 2015 г. объем торгов корпоративными

облигациями, включая биржевые и еврооблигации, составил 38,76 трлн. руб. Во 2 квартале 2015 г. этот показатель составил 19,76 трлн. руб., увеличившись на 4,02% по сравнению с 1 кварталом 2015 г. (18,99 трлн. руб.). Объём новых выпусков рублёвых корпоративных облигаций в I полугодии 2015 г. составил 1038,26 млрд. руб. Эмитентами было размещено 80 выпусков. Наиболее крупные выпуски осуществили ОАО «Роснефть» (400 млрд. руб.), ОАО «РЖД» (85 млрд. руб.), ОАО «Бинбанк» (45 млрд. руб.) и ОАО «ФСК ЕЭС» (40 млрд. руб.) (табл. 2).

Таблица 2

Топ-10 эмитентов по объему выпусков облигаций

за 1полугодие 2015 года, млрд. руб. [22]

|

№ |

Эмитент |

Объем эмиссий, млрд. руб. |

Ставка купона, % |

|

1 |

Роснефть |

400 |

0,01; 11,9 |

|

2 |

РЖД |

85 |

16,8; 12,4; 11,75; 11,65 |

|

3 |

Бинбанк |

45 |

14,5; 15; 18 |

|

4 |

ФСК ЕЭС |

40 |

17,9 |

|

5 |

ВЭБ Лизинг |

35 |

14; 13,09; 17,25; 17,5; 16,5 |

|

6 |

Автодор |

21,7 |

12,4 |

|

7 |

АИЖК |

20,1 |

10,5; б |

|

8 |

Магистраль |

18,75 |

13,45; 14,1 |

|

9 |

РСХБ |

15 |

15; 15,25 |

|

9 |

Россети |

15 |

11,9; 11,85 |

|

9 |

Башнефть |

15 |

12, 12,1 |

|

10 |

Кредитевропа |

14 |

11,36; 15; 16 |

К концу I полугодия 2015 г. объем рынка корпоративных и банковских облигаций составил 4 316,72 млрд. руб., что на 3,5% больше по сравнению с объёмом на конец 2014 г. (4 172,52 млрд. руб.). Всего в I полугодии 2015 г. на внутреннем рынке обращалось 760 выпусков 257 корпоративных эмитентов. Объем рынка корпоративных еврооблигаций (включая банковские) в I полугодии 2015 г. составил 152,7 млрд. долл. США, снизившись по сравнению с аналогичным показателем на конец 1 квартала 2015 г. (155,54 млрд. долл. США) на 1,82% и на 6,79% с начала года (163,83 млрд. долл. США) (табл. 3).

Таблица 3

Основные параметры рынка облигаций в I полугодии 2015 г. [23]

|

Показатель |

30 декабря 2014 г. |

30 марта |

30 июня |

Изменение за I |

|

|

кол-во |

% |

||||

|

Объем рынка корпоративных и |

4 172,52 |

4 164,42 |

4 316,72 |

+144,20 |

+3,50 |

|

Количество эмиссий |

735 |

737 |

760 |

+25 |

+3,40 |

|

Количество эмитентов |

263 |

261 |

257 |

-16 |

-6,08 |

|

Объем рынка корпоративных |

165,9 |

155,54 |

152,7 |

-13,19 |

-7,95 |

В I полугодии 2015 г. прослеживается нисходящий тренд средневзвешенной эффективной доходности корпоративных облигаций, которая понизилась с 15,75% на начало января 2015 г. до 12,14% на конец июня 2015 г. (рис. 8). Максимальный уровень доходности был достигнут в середине января (16,93%), минимальный - в начале июня (12,05%).

По итогам I полугодия 2015 г. было зафиксировано 14 дефолтов, среди которых 11 обычных и 3 технических (табл. 4).

|

Рисунок 8 - Средневзвешенная доходность корпоративных облигаций[24] Таблица 4 Данные по дефолтам по итогам I полугодия 2015 г. [25] |

|||

|

Вид обязательства |

Дефолт |

Технический дефолт |

Общий итог |

|

Купон |

б |

1 |

7 |

|

Оферта |

3 |

5 |

|

|

Погашение |

2 |

0 |

2 |

|

Общий итог |

11 |

3 |

14 |

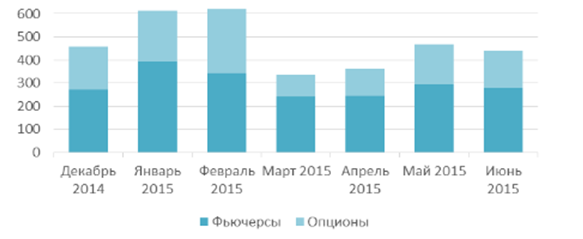

Совокупный объем срочных биржевых сделок в I полугодии 2015 г. на FORTS составил 34,38 трлн. руб., увеличившись на 34,4% по сравнению с аналогичным показателем 2014 г. (25,58 трлн. руб.) (рис. 9).

Рисунок 9 - Объем открытых позиций на рынке FORST за I полугодие 2015 г., млрд. руб.

При этом общее количество контрактов в I полугодии составило 143,12 млн. сделок. Общий объем торгов на срочном рынке Московской биржи (рынке FORTS) по итогам I полугодия 2015 г. составил 306,5 млрд. руб. из которых 297,29 млрд. руб. приходится на фьючерсы и 9,18 млрд. руб. - на опционы.

Объем открытых позиций по опционам на конец 2 квартала 2015 г. составил 159,93 млрд. руб., увеличившись на 68,13% (по сравнению с 95,12 млрд. руб. в 1 квартале 2015 г.). Объем открытых позиций по фьючерсам во 2 квартале 2015 г. составил 280,13 млрд. руб., увеличившись на 16,11% по сравнению с аналогичным показателем на 1 квартал 2015 года. (241,36 млрд. руб.).

Для современной экономики характерно, что к основным эмитентам ценных бумаг относится государство. Государственный внутренний долг России, который выражен в государственных ценных бумагах РФ, номинальной стоимостью в валюте РФ, млрд. руб., представлен в таблице 5.

Таблица 5

Внутренний государственный долг РФ, выраженный в государственных ценных бумагах Российской Федерации, номинальная стоимость которых указана в валюте Российской Федерации, млрд. руб.[26]

|

Дата |

Вид долгового обязательства |

Итого |

||||||

|

БОФЗ |

ОФЗ-ПК |

ОФЗ-ПД |

ОФЗ-АД |

ГСО- ППС |

ГСО- ФПС |

ОВОЗ |

||

|

01.01. 2015 |

103.575 |

1 000.00 |

2 551.03 |

1 038.56 |

560.55 |

132 |

90 |

5 475.71 |

|

01.02. 2015 |

103.575 |

1 002.51 |

2 552.14 |

1 038.56 |

560.55 |

132 |

90 |

5 479.34 |

|

01.03. 2015 |

103.575 |

1 044.85 |

2 562.01 |

1 038.56 |

560.55 |

132 |

90 |

5 531.55 |

|

01.04. 2015 |

0 |

1 077.22 |

2 577.30 |

1 035.96 |

470.55 |

132 |

90 |

5 383.04 |

|

01.05. 2015 |

0 |

1 146.90 |

2 617.30 |

1 035.96 |

470.55 |

132 |

90 |

5 492.71 |

В январе и феврале 2015 г. существовала тенденция к росту государственного долга, но в марте 2015 г. произошло сокращение государственного долга на 148,52 млрд. руб. (таблица 6).

Таблица 6

Структура федерального внутреннего долга РФ,

выраженного в ценных бумагах, млрд. рублей по номиналу[27]

|

ГЦБ |

На 01.03.15 |

Изменение и месяц |

На |

|

01.04.15 |

|||

|

БОФЗ |

103.85 |

-103.58 |

0.00 |

|

ОФЗ-ПК |

1 044.85 |

32.37 |

1 077.22 |

|

ОФЗ-ПД |

2 562.01 |

15.29 |

2 577.30 |

|

ОФЗ-АД |

1 038.56 |

-2.60 |

1 035.96 |

|

ГСО-ППС |

560.55 |

-90.00 |

470.55 |

|

ГСО-ФПС |

132.00 |

0.00 |

132.00 |

|

ОВОЗ |

90.00 |

0.00 |

90.00 |

|

Итого |

5 531.55 |

-148.52 |

5 383.04 |

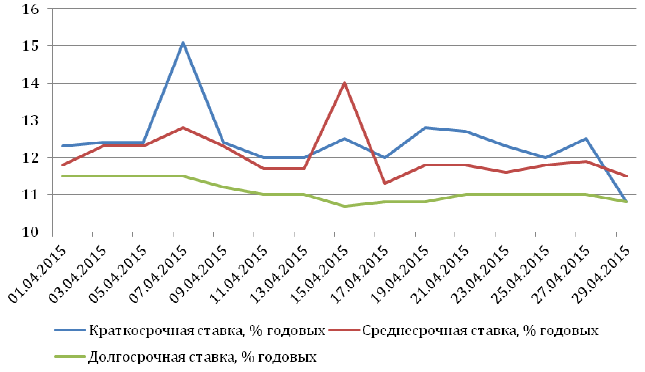

Данное сокращение вызвано, в первую очередь, погашением бескупонных ОФЗ, а также государственных сберегательных облигаций, имеющих постоянную процентную ставку купонного дохода (ГСО-ППС), в это время долг в ОФЗ с переменным купонным доходом (ОФЗ-ПК) и постоянным купонным доходом (ОФЗ-ПД) характеризуется увеличением. В апреле 2015 г. Минфин РФ провел 9 аукционов, связанных с размещением ценных бумаг, общая номинальная стоимость которых – 109 679,3 млн. руб. (в марте 2015 г. составляла 47 660,1 млн. руб.). По итогам проведения выручка составила 101 019,4 млн. руб. Средняя доходность равна 12,02%, тогда как в марте 2015 г. превышала 14% (показатель средней доходности 14,48%). Варьирование срока размещения в апреле 2015 г. составило от 973 до 4 676 дней со средним сроком в 2 080 дней. Апрель 2015 г. отличался продолжением тенденции к снижению доходности по краткосрочным ОФЗ (рисунок 10), начавшейся в марте 2015 г. со значительным снижением доходности по краткосрочным ОФЗ столкнулись в конце апреля 2015 г., параллельно снизилась ключевая ставка ЦБ РФ (средний уровень доходности по краткосрочным ОФЗ на 30 апреля составил 10,75%).

Рисунок 10 - Доходность по ОФЗ[28]

Кроме того, в апреле, если сравнивать с мартом 2015, были снижены ставки доходности по среднесрочным и долгосрочным ОФЗ. Средняя доходность по среднесрочным ОФЗ в марте достигла 12,72%, в апреле – 11,91%, по долгосрочным ОФЗ показатель марта – 12,06%, апреля – 11,06%. Средневзвешенная ставка по семидневным РЕПО в апреле 2015 г. достигла 14,18–14,26% (рисунок 11), что уступает уровням марта 2015 г., тогда изменения ставки колебались в диапазоне 14,37–15,78%. Также апрель 2015 г. отмечен тенденцией роста объема заключенных сделок: средний еженедельный объем сделок в апреле – 2 000 млрд. руб., а в марте 2015 г. это был показатель в 1 470 млрд.руб. (февраль – 1 345 млрд. руб.). Совокупная задолженность кредитных организаций перед Банком России по операциям РЕПО за апрель выросла на 13%, то есть с 2 017,8 млрд. руб. до 2 281,5 млрд. руб.

Относительно объемов торгов государственными облигациями можно сказать, что в апреле 2015 г. и апреле 2014 г. объемы торгов практически совпадали (тогда в марте 2015 г. зафиксировано снижение объема торгов государственными облигациями на 45% по сравнению с показателями марта 2014 г.) (таблица 7).

Рисунок 11 - Рынок РЕПО (7-дневные аукционы) [29]

Таблица 7

Объемы торгов облигациями на Московской бирже

|

Год |

Месяц |

Месячный объем торгов государственными, корпоративными и муниципальными облигациями на Московской бирже, млрд. руб. |

|

|

Совокупный объем |

Государственные и |

||

|

2015 |

март |

673,4 |

270,7 |

|

апрель |

729,7 |

332,5 |

|

|

2014 |

март |

956,8 |

493,6 |

|

апрель |

759,4 |

322,4 |

|

На 1 апреля 2015 г. суммарный объем вторичного рынка рублевых муниципальных облигаций достиг 657,2 млрд. руб. (107 выпусков), что на 4% превышает объем вторичного рынка на начало апреля 2014 г. (632,3 млрд. руб. и 102 выпуска). В апреле 2015 г. размещен один новый выпуск рублевых муниципальных облигаций: эмитент – Томская область, объем – 5 млрд. руб., дат погашения – 18.12.2018 г., ставка купона – 8,75%, выплаты купона – 4 раза в год, показатель доходности первичного размещения – 9,04%.

В апреле 2014 г. не происходили размещения рублевых муниципальных облигаций. Размещения еврооблигаций субъектов РФ и муниципалитетов в апреле 2014 г. и 2015 г. тоже не было. В целом, первый квартал 2015 г. и апрель стали удачными для большинства отечественных активов: подорожание рубля к доллару – на 9%, прибавление индекса ММВБ к началу года – 17,63%, индекса РТС – 28,6%. Снижение коснулось ставок денежного рынка на фоне снижения ключевой ставки ЦБ (марте и апрель 2015 г.). Пик выплат внешней задолженности совпал с февралем-мартом 2015 г., ввиду чего регулятор (ЦБ) поднял ставки валютных заимствований в ЦБ к уровню 2014 г. (с конца марта 2015 г. со стороны ЦБ три раза подымались ставки валютного РЕПО и на конец апреля 2015 ставка возросла на 0,5 процентных пункта (п.п.) на неделю и на месяц, а также на 0,75 п.п. на полгода.

В конечном счете, рост ставок наблюдался до LIBOR +2 п.п. и LIBOR+2,5 п.п., соответственно. Имел место рост ставок рефинансирования и под залог валютных кредитов. В апреле 2015 г. это был такие показатели: LIBOR +2,5 п.п. на 28 дней и LIBOR +2,75 п.п. на 360 дней.

Таким образом, обобщая результаты проведенного исследования, выделим основные современные тенденции развития рынка ценных бумаг в России.

В 2013-1024 гг. экономика Россия столкнулась с новой волной финансового кризиса, проявившейся в девальвации национальной валюты, бегстве капитала и падении рынка ценных бумаг.

Российский рынок акций в 2014-2015 гг. упал под влиянием негативных внутренних и внешних факторов. Давление на рынок оказывают падающая нефть, снижение курса рубля, снижение кредитных рейтингов России, а также рост геополитических рисков из-за ситуации вокруг Украины.

В секторе корпоративных облигаций отмечается сокращение торговой активности игроков, а также снижение доходности облигаций.

Прогноз динамики рынка предполагает сохранение нестабильной ценовой картины в отсутствие видимых подвижек в геополитической ситуации. Инвесторы по-прежнему испытывают неопределенность в отношении перспектив российских инструментов. Кроме того, понижение суверенного рейтинга РФ до спекулятивного осложняет текущее положение корпоративных заемщиков. Перспективы экономического роста России серьезно ослабли, а гибкость денежно-кредитной политики стала более ограниченной, кардинально усложнив задачу развития рынка ценных бумаг.

2.2. Современные тенденции рынка ценных бумаг РФ

На состояние современной экономики повлияли и продолжают влиять различные негативные факторы: последствия кризиса 2008-2009 гг. и затянувшийся выход из него, падение мировых цен на нефть, антироссийские санкции.

Сырьевая направленность экономики приводит к сильной зависимости госбюджета от внешнеэкономической конъюнктуры основных сырьевых товаров экспорта России. Доля добавленной стоимости в товарах сырьевой группы, составляющих основу российского экспорта, значительно меньше, чем в импортных товарах из развитых стран. Из этого следует, что попытки догнать высокоразвитые государства по уровню жизни, фактически бессмысленны без структурных преобразований.

Решение проблемы кроется в диверсификации российской экономики, что потребует колоссальных вложений, а, следовательно, сокращения госрасходов и обеспечения инвестиционной привлекательности, и должно способствовать притоку капитала в нашу страну. Важнейшим инструментом решения данных задач традиционно является рынок ценных бумаг.

Однако, на данном этапе развития рынок ценных бумаг России не готов работать во имя диверсификации из-за неразвитой инфраструктуры, а также ряда политических и экономических проблем.

Одними из основных проблем рынка ценных бумаг России являются несовершенство законодательства и частая смена нормативной базы, что

негативно влияет на деятельность компаний. Нередко финансовая компания строит долгосрочные планы, но принятие нового законопроекта может

привести к разрушению бизнеса. С другой стороны, рынку ценных бумаг зачастую не хватает дополнительных норм регулирования, которые могли бы

поставить его в один ряд с крупнейшими финансовыми площадками мира. Например, в области корпоративного управления кодекс, основанный

на передовой международной практике и включающий в себя жизненно важные для акционерного общества вопросы, носит лишь рекомендательный характер. В результате ему следует лишь ограниченное число российских компаний, включенных в котировальный список иностранных бирж. Положения, установленные Московской биржей, также исполняются лишь игроками, включенными в котировальные списки А-1 и А-2, и не распространяются

на большинство российских компаний.

Существенные недостатки имеются и в законодательстве, связанном с явлением инсайда. Федеральный закон «О противодействии неправомерному использованию инсайдерской информации»[30] - это первый российский законодательный акт, призванный регулировать одну из важнейших проблем современных финансовых и товарных рынков. Отсутствие в законодательстве самого понятия «инсайд», а также механизмов, предотвращающих неправомерное использование закрытой информации, до сих пор давало возможность для различного рода манипуляций, а точнее говоря, мошеннических действий, что наносило ущерб как добросовестным трейдерам, так и репутации российской биржевой системы в целом.

Прозрачность российских публичных компаний также оставляет желать лучшего. И хотя в целом за последние годы показатели улучшаются, эти изменения происходят на фоне роста числа компаний, проводящих IPO на международных площадках, и не связаны с изменениями в регуляторной среде рынка ценных бумаг России. Таким образом, значительная часть российской экономики, не будучи вовлеченной в международные финансовые операции, остается относительно непрозрачной.

Еще одной проблемой рынка ценных бумаг России является высокая степень концентрации собственности, в том числе в руках государственных организаций. В России акции большинства компаний низколиквидны. Анализ структуры собственности в наиболее ликвидных компаниях показывает, что в половине из них собственность сконцентрирована в руках крупных акционеров, а еще у четверти находится один или несколько блокирующих акционеров. Вполне понятно, что доля акций, находящихся в свободном обращении, даже в крупных компаниях редко превышает 10-15%, и это делает акции непривлекательными для частных инвесторов.

Несмотря на все заявления Правительства, участие государства в капитале публичных компаний существенно и продолжает увеличиваться. До сих пор государственные органы жестко контролируют целый ряд областей финансового рынка, что не позволяет создать свободу конкуренции и порождает дополнительные риски. Прежде всего, такие риски связаны с конфликтами интересов крупных акционеров, которые могут использовать свое влияние в целях, отличных от интересов компании. Этот конфликт особенно явно выражен в компаниях контролируемых государством, которые часто вынуждены следовать стратегическим и социальным целям государства, как правило, посредством участия в коммерчески неоправданных операциях и, таким образом, несут квазифискальную нагрузку сверх обязательств, предусмотренных законодательством и регуляторными нормами.

Еще одним «узким местом» российского рынка ценных бумаг является

проблема ликвидности. Отсутствие всеобщей культуры инвестирования в нашей стране делает рынок неликвидным, следовательно, расширяет пропасть между риском и доходностью по ценным бумагам. На настоящее время всего три компании, то есть менее 1% от общего числа участников рынка, создают более 50% оборота всего рынка в целом, что указывает на низкую ликвидность абсолютного большинства акций российских компаний.

В целях повышения ликвидности рынка ценных бумаг в 2014 г. была запущена программа ранжирования маркетмейкеров. Она стартовала на срочном рынке Московской биржи и направлена на увеличение ликвидности инструментов путем создания конкурентной среды маркетмейкеров и стимулирования их к качественному выполнению своих обязательств. Программа проводится поэтапно с ежемесячным подведением итогов и выплатой денежного вознаграждения. Ежедневно каждый маркетмейкер оценивается по критериям качества, которые влияют на его положение в рейтинге и вознаграждение по результатам месяца. При расчетах результатов учитываются сделки с инструментами, которые определяются настоящей Программой, и обязательства, по которым они выполняются согласно условиям действующих договоров об оказании услуг маркетмейкера. Каждый торговый день каждому участнику Программы высылается письмо с информацией о его рейтинге. Рейтинг с указанием мест участников Программы, получивших максимальный результат, публикуется на сайте Московской биржи с ежемесячным обновлением. Говорить о результатах данной программы пока рано, но уже очевидно, что ее действенность можно будет увидеть лишь на российских «голубых фишках», так как большинство маркетмейкеров опасаются, что убытки, которые они могут понести при торговле неликвидными акциями и производными, могут в разы превысить размеры их вознаграждений. Создавать же естественную среду, при которой маркет-мейкеров привлекали бы биржевые льготы, как это происходит на крупнейших финансовых площадках, а не прямые выплаты со стороны биржи, в России пока не удаётся.

Логичным следствием неликвидности и высокой волатильности рынка ценных бумаг России является отток капитала из страны. Многие предприниматели предпочитают хранить собственные сбережения в зарубежных банках, которые могут дать более высокие гарантии сохранности вкладов, избегая экспроприации, высокого налогообложения, а также потерь от инфляции. По данным ЦБ России, представленным на рис. 9, в 2014 г. отток капитала составил 151,5 млрд долл. США[31]. При этом самый большой отток произошел осенью 2014 г., когда для России фактически закрылись рынки внешних заимствований и были введены новые санкции.

Рисунок 12 - Чистый ввоз (вывоз) капитала, млрд. долл. США

Выделив основные тенденции и проблемы российского рынка ценных бумаг, определим необходимые направления его развития.

Во-первых, в настоящее время не теряют своей значимости и важности проблемы определения и выбора направлений для развития институтов инфраструктуры рынка ценных бумаг, связанные со снижением рисков и величины издержек инвесторов, с повышением качества услуг клирингового, депозитного и расчетного характера. На необходимость рассмотрения и решения данной совокупности проблем влияет и то немаловажное обстоятельство, что на фоне современного состояния инфраструктуры рынка ценных бумаг существует ситуация, в которой при оценке инвестором рисков вложения в определенную ценную бумагу доминирующим выступает риск не самого этого финансового инструмента, а инфраструктуры, обслуживающей его обращение.

Современная инфраструктура рынка ценных бумаг является крайне неоднородной по используемым стандартам и программному обеспечению. Частично это обусловлено отсутствием жесткого контроля регулирующих органов в ходе формирования инфраструктуры рынка ценных бумаг. В итоге практически все организации пользуются собственными стандартами документов и программного обеспечения. Поэтому замедляется работа всей инфраструктуры, она становится более дорогой, менее привлекательной.

В последнее время предпринимались меры, направленные на повышение эффективности инфраструктуры. Первые шаги состояли в принятии законов о центральном депозитарии и клиринге, позволяющих создать единое депозитарно-клиринговое пространство в РФ. Центральный депозитарий представляет собой организацию, в компетенции которой – централизованный на уровне государства учет прав по ценным бумагам и операций с ними, а еще хранение сертификатов ценных бумаг. Благодаря созданию центрального номинального держателя происходит ускорение операций с ценными бумагами, поскольку предполагает использование единых стандартов и программного обеспечения. Вся институциональная система становится более прозрачной.

Следующий шаг должен состоять в устранении существующих различий по стандартам, используемым рядом организаций. Для этого необходимо ввести общепринятые стандарты учета акций, электронного документооборота и отчетности. В особом внимании нуждается создание консолидированного электронного документооборота. Все стандарты следует разработать, исходя из мнения участников рынка. Ввод стандартов приведет к снижению инфраструктурных издержек, что в свою очередь сделает рынок более эффективным и привлекательным для инвесторов.

Среди нововведений, которые повлекут за собой снижение издержек инфраструктуры, может выступить изменение процедуры составления списка акционеров, которые будут участвовать в управлении компанией. На сегодня составлением реестра должен заниматься эмитент. С этой целью он должен запросить списки у регистратора, регистратор – обратиться за раскрытием к расчетному депозитарию, расчетный депозитарий – запросить раскрытие у номинальных держателей и так далее, по цепочке. Очевидно, что процедура составления является сложной, многоэтапной и потому довольно затратной. Большинство в таком списке – мелкие инвесторы, не участвующие в управлении. Вероятно, необходимо изменение или упразднение процедуры составления реестра. К вариантам замены относится процедура, предполагающая, что эмитент не составляет реестр, а сам акционер, желающий участвовать в собрании, обращается в депозитарий за подтверждением голосов и бюллетенями. В такой ситуации, в принципе, исключаются затраты на неиспользуемую информацию, что ведет к сокращению издержек инфраструктуры.

Для дальнейшего совершенствования инфраструктуры рынка ценных бумаг необходимо разрабатывать и совершенствовать законодательную базу клиринговых систем, устранять различия в стандартах, используемых организациями, сокращать трансакционные издержки путем реформирования регистраторской деятельности.

Во-вторых, необходимо решить проблемы в законодательном обеспечении рынка ценных бумаг.

Путем замены некоторых регуляторов, которые отвечают за разные рынки, ряд аспектов регулирования можно в значительной степени упростить, к примеру, речь идет о лицензионных требованиях, предъявляемых к соискателям. Лицензия представляет собой допуск к ведению профессиональной деятельности в пределах рынка. Благодаря процедуре лицензирования можно определить, готовы ли организации к выходу на рынок. Данной процедуре необходима жесткость ради предотвращения появления на рынке недобросовестных участников. Перечень требований, которые предъявляют к соискателю, в последние годы был заметно сокращен. Данные изменения могут вызвать некоторые негативные факторы, связанные с проникновение недобросовестных участников на РЦБ, из-за чего есть риск подорвать доверие инвесторов.

В-третьих, к важнейшим направлениям развития рынка ценных бумаг в России относится преодоление недоверия к нему со стороны инвесторов, включая физических лиц. В то время как для развитых стран характерно, что большей частью инвесторов являются физические лица, которые действуют через разнообразные фонды, банки или брокерские фирмы, в России данная категория инвесторов включает несколько десятков тысяч людей. Очень важно работать над повышением финансовой грамотности населения.

В-четвертых, необходимо создать унифицированную систему показателей для оценки рынка ценных бумаг, ввести компетентную рейтинговую оценку компаний-эмитентов и развивать специализированные издания, освещающие те или иные отрасли в виде объектов для инвестиций. Решения инвесторов касательно инвестирования в различные инструменты в основном зависят от рейтингов. Присвоение рейтингов – платная процедура. То есть деятельность рейтинговых агентств, по существу, относится к коммерческой деятельности. Посредством ввода санкций для рейтинговых агентств за предоставление некачественной и недостоверной информации о положении финансового института, эмитента можно добиться повышения качества получаемой инвесторами информации, формирования позитивного имиджа для отечественного финансового рынка.

Как меру защиты прав и интересов инвесторов и предоставления достоверной информации на рынке ценных бумаг можно рассматривать создание так называемых ярлыков или информационных знаков, финансовым организациям непременно следует их размещать на рекламе тех финансовых продуктов, которые представляют повышенный риск для инвесторов.

В-пятых, важное направление развития рынка ценных бумаг в РФ – увеличение обращающихся инструментов. Для этого нужно увеличивать кредитные операции под залог государственных и корпоративных ценных бумаг, развивать биржевую торговлю инвестиционными паями паевых инвестиционных фондов. Положительным эффектом в развитии рынка ценных бумаг станет ввод дифференцированных требований к размеру и структуре собственного имущества финансовых институтов, зависимый от периодов экономического цикла: в период подъема – повышение, в период спада – снижение.

В-шестых, необходимо усилить меры борьбы с инсайдерской деятельностью на рынке ценных бумаг.

Операции с ценными бумагами на основе инсайдерской информации обычно связаны с покупкой или продажей ценных бумаг в нарушение обязательств, возлагаемых на доверенное лицо, или иных доверительных отношений с применением значимой внутренней информации о ценных бумагах. Правонарушения по инсайдерской информации могут также касаться передачи данной информации, торговли ценными бумагами лицами, которые получили такую информацию, а также торговли ценными бумагами лицами, которые незаконно завладели данной информацией.

В феврале 2015 г. Российская Федерация получила статус официального подписанта многостороннего меморандума о взаимопонимании по вопросам консультаций, сотрудничества и обмена информацией (IOSCO MMOU). Благодаря официальному подписанию IOSCO MMOU Банк России приступит к обмену информацией согласно этому документу. Присоединение к меморандуму повлечет за собой повышение эффективности деятельности Банка России в ходе осуществлении им надзорных функций, позволит стать участником разработки принципов и стандартов регулирования финансового рынка, поспособствует расширению сотрудничества с регуляторами финансового рынка других государств. Главные препятствия на пути вступления в IOSCO – отсутствие в России закона о противодействии инсайдерской информации и манипулированию рынком, отсутствие полномочий у тогдашней ФСФР к получению информации о банковских счетах и операциях граждан и юридических лиц. Устранить такие недостатки помогло принятие закона о борьбе с инсайдом.

Охрану нарушенных прав инвесторов стоит сделать максимально оперативной, по этой причине важным является создание в РФ специальных профильных судов по правонарушениям на фондовом рынке.

Заключение

Рынок ценных бумаг – это организованное, законодательно регламентируемое поле деятельности профессиональных участников рынка, инвесторов и акционеров.

Рынок ценных бумаг представляет собой важнейший инструмент среди всех функционирующих на рынке. Эффективно работающий рынок ценных бумаг характеризуется важной макроэкономической функцией, ведь он способствует перераспределению инвестиционных ресурсов, обеспечивает их концентрацию в наиболее доходных и перспективных отраслях и одновременно отвлекает финансовые ресурсы из отраслей с четко определенными перспективами развития.

Рынок ценных бумаг относится к немногим возможным финансовым каналам, по которым сбережения перетекают в инвестиции. Но наряду с этим рынок ценных бумаг предоставляет инвесторам возможность хранения и преумножения их сбережений.

Рынок ценных бумаг может эффективно выполнять свои функции только при условии регулирования государством деятельности участников рынка ценных бумаг. Регулирование рынка ценных бумаг - упорядочение деятельности на нем всех его участников и операций между ними со стороны организаций, уполномоченных обществом на эти действия. Система регулирования рынка ценных бумаг включает в себя: государственные органы регулирования; законодательные нормы рынка ценных бумаг: саморегулирующиеся организации: этику; традиции и обычаи рынка. Государственное регулирование рынка ценных бумаг — это процесс воздействия на деятельность всех участников данного рынка в соответствии с определёнными государством принципами с целью упорядочения деятельности всех участников и организации эффективной инфраструктуры рынка.

В Российской Федерации мегарегулятором финансового рынка, сегментом которого является рынок ценных бумаг, является Центральный Банк России.

В 2013-1024 гг. экономика Россия столкнулась с новой волной финансового кризиса, проявившейся в девальвации национальной валюты, бегстве капитала и падении рынка ценных бумаг.

Российский рынок акций в 2014-2015 гг. упал под влиянием негативных внутренних и внешних факторов. Давление на рынок оказывают падающая нефть, снижение курса рубля, снижение кредитных рейтингов России, а также рост геополитических рисков из-за ситуации вокруг Украины.

В секторе корпоративных облигаций отмечается сокращение торговой активности игроков, а также снижение доходности облигаций.

Прогноз динамики рынка предполагает сохранение нестабильной ценовой картины в отсутствие видимых подвижек в геополитической ситуации. Инвесторы по-прежнему испытывают неопределенность в отношении перспектив российских инструментов. Кроме того, понижение суверенного рейтинга РФ до спекулятивного, осложняет текущее положение корпоративных заемщиков. Перспективы экономического роста России серьезно ослабли, а гибкость денежно-кредитной политики стала более ограниченной, кардинально усложнив задачу развития рынка ценных бумаг.

Сырьевая направленность экономики приводит к сильной зависимости госбюджета от внешнеэкономической конъюнктуры основных сырьевых товаров экспорта России. Однако на данном этапе развития рынок ценных бумаг России не готов работать во имя диверсификации из-за неразвитой инфраструктуры, а также ряда политических и экономических проблем.

Одними из основных проблем рынка ценных бумаг России являются несовершенство законодательства и частая смена нормативной базы, что

негативно влияет на деятельность компаний. С другой стороны, рынку ценных бумаг зачастую не хватает дополнительных норм регулирования, которые могли бы поставить его в один ряд с крупнейшими финансовыми площадками мира.

Современная инфраструктура рынка ценных бумаг России является крайне неоднородной по используемым стандартам и программному обеспечению, что ведет к замедлению работы, делает процессы более дорогими, а отрасль, менее привлекательной. Также отрицательным образом на отрасли сказывается наличие высоких трансакционных издержек на регистраторскую деятельность. В качестве проблем можно отметить низкую финансовую грамотность населения, несовершенство законодательства и слабая защита интересов инвесторов. И, безусловно, отрицательно на рынке ценных бумаг сказывается наличие инсайдеров.

Прозрачность российских публичных компаний также оставляет желать лучшего. И хотя в целом за последние годы показатели улучшаются, эти изменения происходят на фоне роста числа компаний, проводящих IPO на международных площадках, и не связаны с изменениями в регуляторной среде рынка ценных бумаг России. Таким образом, значительная часть российской экономики, не будучи вовлеченной в международные финансовые операции, остается относительно непрозрачной.

В качестве необходимых шагов в плане развития рынка ценных бумаг необходимы такие, как усиление контроля за соблюдением условий лицензирования профессиональной деятельности участников рынка; ужесточение ответственности за правонарушение на рынке ЦБ; формирование эффективной системы защиты интересов инвесторов; ужесточение требование к достоверности информации на рынке; сокращение затрат на эмиссию ценных бумаг с помощью оптимизации технологий; создание системы взаимных гарантий страхования на рынке ценных бумаг; развитие и повышение безопасности автоматизированных систем фондовой торговли в Интернет.

Также необходимо повышение профессионализма самих участников рынка ЦБ, внедрение методов эффективной оценки и признания инсайдерских сделок, создание громкого прецедента по вынесению наказания за инсайдерскую деятельность.

Список литературы

Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 № 51-ФЗ (с изм. и доп.).

Федеральный закон от 22.04.1996 № 39-ФЗ (с изм. и доп.) «О рынке ценных бумаг».

Федеральный закон от 11.11.2003 № 152-ФЗ (с изм. и доп.) «Об ипотечных ценных бумагах».

Федеральный закон от 05.03.1999 № 46-ФЗ (с изм. и доп.) «О защите прав и законных интересов инвесторов на рынке ценных бумаг».

Федеральный закон от 29.11.2001 № 156-ФЗ (с изм. и доп.) «Об инвестиционных фондах».

Федеральный закон от 27.07.2010 № 224-ФЗ (с изм. и доп.) «О противодействии неправомерному использованию инсайдерской информации и манипулированию рынком и о внесении изменений в отдельные законодательные акты Российской Федерации».

Федеральный закон от 23.07.2013 № 251-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в связи с передачей Центральному банку Российской Федерации полномочий по регулированию, контролю и надзору в сфере финансовых рынков».

Указ Президента РФ от 25.07.2013 № 645 «Об упразднении Федеральной службы по финансовым рынкам, изменении и признании утратившими силу некоторых актов Президента Российской Федерации».

Алексеева Е. В., Мурадова С. Ш. Рынок ценных бумаг. – М.: Феникс, 2014.

Белов В. А. Гражданское право. – М.: Юрайт, 2015.

Борисов А. Большой экономический словарь. – М.: Книжный мир, 2010.

Боровкова В. А. Рынок ценных бумаг. – М: Питер – 2013.

Галанов В. А. Рынок ценных бумаг: учебник. – М.: Инфра-М, 2014.

Гафурова Г. Т. Государственное регулирование рынка ценных бумаг России в современных условиях // диссертация на соискание ученой степени кандидата экономических наук / Чувашский государственный университет им. И.Н. Ульянова. - Казань, 2010.

Геращенко Е. Госдевелоперы разлюбили Лондон // Коммерсант, 21 ноября 2014 г.

Государственное регулирование рынка ценных бумаг в России и зарубежных финансовых центров / С. А. Баев и др. ; отв. редакторы : Ю. К. Краснов, А. А. Александров ; Московский гос. ин-т международных отношений (Ун-т) МИД России, Международный ин-т упр. – М., 2010. – С. 45.

Елькова О., Ермаков А., Логинов В. Бизнес взял курс на деофшоризацию // Известия, 19 декабря 2013 г.

Еремина А., Папченкова М., Серов М., Старинская Г. Трудности перевода // Ведомости, 11 ноября 2014 г.

Звягинцева Н. А. Актуальные проблемы реформирования государственного регулирования рынка ценных бумаг Российской Федерации // Финансы и кредит. 2014. № 16 (592). С. 29-36.

Кондратьев Д. Ю. Государственное регулирование российского рынка ценных бумаг в условиях финансовой глобализации // диссертация на соискание ученой степени кандидата экономических наук / Российская академия народного хозяйства и государственной службы при Президенте Российской Федерации. – М., 2011.

Котова А. А. Концептуальные положения интеграции финансового рынка в мировой // Финансы, денежное обращение и кредит. – 2014. - № 1.

Минлигареева С. А. Государственное регулирование рынка ценных бумаг в условиях реформирования структуры исполнительной власти // Вестник экономики, права и социологии. 2014. № 1. С. 31-35.

О текущей ситуации в экономике Российской Федерации по итогам первого полугодия 2015 г. [Электронный ресурс]. Режим доступа: http://economy.gov.ru/wps/wcm/connect

Пластинин Р. В. Государственное регулирование на рынке ценных бумаг // Управленческое консультирование. 2014. № 4 (64). С. 197-203.

Плесовских В. Д. Рынок ценных бумаг в условиях глобализации экономики: финансово-правовой аспект // Вестник Тюменского государственного университета. Социально-экономические и правовые исследования. 2012. № 3. С. 49-55.

Покачалова Е. В. Организация рынка ценных бумаг как предмет регулирования финансового права: законодательные и доктринальные подходы. Институциональные проблемы современного финансового права. - Саратов, СГАП. 2011.

Российская экономика в 2014 году. Тенденции и перспективы. (Вып. 36) / [В. Мау и др.; под ред. Синельникова-Мурылева С.Г. (гл. ред.), Радыгина А.Д.]; Ин-т экон. политики им. Е.Т. Гайдара. – Москва: Изд-во Ин-та Гайдара, 2015. – С. 95.

Селищев А. С. Рынок ценных бумаг. - М.: Юрайт, 2015.

Сильвани А. Переиграть дилера на рынке FOREX: Взгляд инсайдера. с англ. М.: Альпина Паблишер, 2012.

Современный финансово-кредитный словарь. [Электронный ресурс]. Режим доступа: http://www.rubricon.com/ifc_1.asp

Суханов Е. Российское гражданское право. – М.: Инфра-М, 2014.

Удовенко В. Л. Forex: практика спекуляций на курсах валют. М.: ООО «И.Д. Вильяме», 2007.

Хохлов В. А. Российское предпринимательское право. – М.: РИОР, 2014.

Цибульникова В. Ю. Рынок ценных бумаг. - Томск, 2012.

Эддер А. Трейдинг с доктором Элдером: энциклопедия биржевой игры. М.: Диаграмма, 2003.

Эмирсултанова Э. Э. Регулирование и контроль рынка ценных бумаг (финансово-правовой аспект): автореф. дис. ... канд. юр. наук: 12.00.14. - M, 2010.

Якимкин В. Н. Forex: как заработать большие деньги. - М.: ИКФ Омега-Л, 2005.

ЦБ РФ: cbr.ru.

Отчетность Министерства финансов РФ. [Электронный ресурс]. Режим доступа: http://www.minfin.ru/ru/document/index.php Дата обращения 25.09.2015.

Официальный сайт компании TeleTrade: http://www.teletrade.ru/about/teletrade

Официальный сайт Финмаркет. URL: http:// www.finmaiket.ru.

Официальный сайт Forex Club. URL: http:/www.club.org.

Официальный сайт ЦРФПН. URL: http://crfin.ru.

-

Хоменко Е.Г. Указ соч. с.15/ Кирилловых АА. «Нормативно-правовая основа рынка ценных бумаг: вопросы истории, практики и тенденции регулирования» ↑

-

Цибульникова В.Ю. Рынок ценных бумаг. - Томск, 2012. – С. 12. ↑

-

Плесовских В.Д. Рынок ценных бумаг в условиях глобализации экономики: финансово-правовой аспект // Вестник Тюменского государственного университета. Социально-экономические и правовые исследования. 2012. № 3. С. 49-55. ↑

-

Алексеева Е. В., Мурадова С. Ш. Рынок ценных бумаг. – М.: Феникс, 2014. – С. 76. ↑

-

Селищев А. С. Рынок ценных бумаг. - М.: Юрайт, 2015. – С. 65. ↑

-

Галанов В.А. Рынок ценных бумаг: учебник. – М.: Инфра-М, 2014.- С. 87. ↑

-

Цибульникова В.Ю. Рынок ценных бумаг. - Томск, 2012. – С. 12. ↑

-

Боровкова В. А. Рынок ценных бумаг. – М: Питер – 2013. – С. 40. ↑

-

Боровкова В. А. Рынок ценных бумаг. – М: Питер – 2013. – С. 40. ↑

-

Цибульникова В.Ю. Рынок ценных бумаг. - Томск, 2012. – С. 12. ↑

-

Федеральный закон от 22.04.1996 № 39-ФЗ (ред. от 13.07.2015) «О рынке ценных бумаг». ↑

-

Федеральный закон от 22.04.1996 № 39-ФЗ (ред. от 13.07.2015) «О рынке ценных бумаг». ↑

-

Российская экономика в 2014 году. Тенденции и перспективы. (Вып. 36) / [В. Мау и др.; под ред. Синельникова-Мурылева С.Г. (гл. ред.), Радыгина А.Д.]; Ин-т экон. политики им. Е.Т. Гайдара. – Москва: Изд-во Ин-та Гайдара, 2015. – С. 95. ↑

-

ЦБ РФ: cbr.ru. ↑

-

Елькова О., Ермаков А., Логинов В. Бизнес взял курс на деофшоризацию // Известия, 19 декабря 2013 г. ↑

-

Геращенко Е. Госдевелоперы разлюбили Лондон // Коммерсант, 21 ноября 2014 г. ↑

-

Еремина А., Папченкова М., Серов М., Старинская Г. Трудности перевода // Ведомости, 11 ноября 2014 г. ↑

-

О текущей ситуации в экономике Российской Федерации по итогам первого полугодия 2015 г. [Электронный ресурс]. Режим доступа: http://economy.gov.ru/wps/wcm/connect ↑

-

ЦБ РФ: cbr.ru. ↑

-

ЦБ РФ: cbr.ru. ↑

-

ЦБ РФ: cbr.ru. ↑

-

О текущей ситуации в экономике Российской Федерации по итогам первого полугодия 2015 г. [Электронный ресурс]. Режим доступа: http://economy.gov.ru/wps/wcm/connect ↑

-

О текущей ситуации в экономике Российской Федерации по итогам первого полугодия 2015 г. [Электронный ресурс]. Режим доступа: http://economy.gov.ru/wps/wcm/connect ↑

-

ЦБ РФ: cbr.ru. ↑

-

О текущей ситуации в экономике Российской Федерации по итогам первого полугодия 2015 г. [Электронный ресурс]. Режим доступа: http://economy.gov.ru/wps/wcm/connect ↑

-

Отчетность Министерства финансов РФ. [Электронный ресурс]. Режим доступа:

http://www.minfin.ru/ru/document/index.php Дата обращения 25.09.2015. ↑

-

Отчетность Министерства финансов РФ. Электронный ресурс. Режим доступа:

http://www.minfin.ru/ru/document/index.php Дата обращения 25.09.2015. ↑

-

ЦБ РФ: cbr.ru. ↑

-

ЦБ РФ: cbr.ru. ↑

-

Федеральный закон от 27.07.2010 № 224-ФЗ (ред. от 21.07.2014) «О противодействии неправомерному использованию инсайдерской информации и манипулированию рынком и о внесении изменений в отдельные законодательные акты Российской Федерации».

-

Котова А.А. Концептуальные положения интеграции финансового рынка в мировой // Финансы, денежное обращение и кредит. – 2014. - № 1. ↑

- Нотариат В РФ (Стадии развития нотариата и его роль в гражданском праве)

- Организация нового бизнеса в интернет. Роль технопарков в экономическом развитии. Проблема защиты интеллектуальной собственности в России. Учет риска и неопределенности при отборе инновационных проектов

- Процессы принятия решений в организации (Изучение процесса принятия управленческого решения, как инструмента изменений в развитии организации)

- Формирование портфеля проектов. Теоретические основы управления портфелем проектов

- Инновационный проект – организационная основа инновационной деятельности. Управление инновационным риском. Организация венчурного финансирования

- Роль мотивации в поведении организации на примере ООО "Эльдорадо"

- Эволюция антимонопольного законодательства в разных странах (Антимонопольное регулирование в России и за рубежом)

- Корпоративная культура в организации ОАО «Саянскхимпласт»

- Предмет, метод предпринимательского права и принципы предпринимательского права

- Система налогового учета (Налоговый учет)

- Анализ и оценка барьеров входа на рынок (Анализ и оценка барьеров входа на рынок)

- Оценка и калькуляция (ООО «МеталлоПластик»)