Анализ и оценка барьеров входа на рынок (Анализ и оценка барьеров входа на рынок)

Содержание:

Введение

На разных отраслевых рынках высота и длительность действия барьеров входа различаются. Сложность, а иногда даже невозможность входа в определенный рынок или проникновения в определенную отрасль зависит от соответствующих барьеров. Их наличие оказывает существенное воздействие на уровень концентрации и конкурентную ситуацию в отрасли (на рынке). Это делает рыночные барьеры одой из важных проблем исследования в экономике отраслевых рынков.

Именно поэтому мною была выбрана тема курсовой работы «Анализ и оценка барьеров входа на рынок».

Целью данной работы является исследование барьеров входа на отраслевых рынках. Цель определила задачи работы:

- Исследование отраслевого рынка

- Анализ и оценка барьеров входа на рынок

- Анализ и оценка барьеров входа на российский рынок соков

Для решения поставленных задач была использована литература, указанная в Библиографии, а также информация из Интернета.

Глава 1. Анализ и оценка барьеров входа на рынок

Исследование отраслевого рынка

Теория отраслевых рынков представляет собой одно из наиболее молодых и динамично развивающихся направлений экономической науки

Объектом исследования теории выступает реальный механизм, который приводит производство в соответствие с рыночным спросом на товары и услуги.

Рассмотрим базовые понятия.

Рынок – это совокупность экономических отношений по поводу купли-продажи товаров по ценам, устанавливающимся на основании взаимодействия спроса и предложения в результате конкуренции [1, с.14].

Отрасль - это совокупность предприятий, производящих близкие продукты, используя близкие ресурсы и близкие технологии [1, с.15].

Один из важных вопросов в теории отраслевых рынков – вопрос о соотношении отраслевого рынка и отрасли. Различия между рынком и отраслью основываются на том, что рынок объединен удовлетворяемой потребностью, а отрасль – характером используемых технологий. Другими словами, рынок представляет собой явление, анализируемое с точки зрения спроса, а отрасль - с позиции предложения товаров и услуг на рынке.

Отраслевой рынок - это совокупность предприятий, выпускающих схожую по потребительскому назначению продукцию при использовании близких технологий и производственных ресурсов и конкурирующих друг с другом за реализацию своей продукции на рынке. Другими словами, отраслевой рынок, по сути, является синтетическим понятием, объединяющим понятие рынка и отрасли [1, с.15].

В исследовании отраслевого рынка можно выделить следующие этапы:

- Общая характеристика

- Оценка концентрации

- Оценка конкуренции

- Итоговая оценка

Рассмотрим эти этапы кратко

Для составления общей характеристики рынка надо определить его субъекты и границы.

Теория отраслевых рынков исследует преимущественно товарные рынки, на которых в качестве субъектов присутствуют институты бизнеса, государства и домохозяйства. Домохозяйства на рынке товаров выступают в роли покупателей, фирмы в роли продавцов, а государство играет на товарном рынке двоякую роль: потребителя и поставщика. В определенных случаях, когда в обществе зреет осознание того, что отдельные рынки товаров утрачивают свою состоятельность, в качестве одной из реакций государства может стать либо создание на этом рынке государственной фирмы (так зарождается государственный сектор в экономике), либо осуществление государственного вмешательства в деятельность фирм, действующих на несостоятельном рынке.

Для изучения отраслевого рынка важно определить его границы [1, с.16]. На первый взгляд, это сделать нетрудно, но на практике достаточно сложно. Определение границ отраслевого рынка непосредственно связано с целью исследования.

Определение продуктовых границ товарного рынка - это процедура выявления товара, не имеющего заменителя или взаимозаменяемых товаров. Взаимозаменяемые товары определяются путём экспертной оценки [1, с.18]. Формулирование подхода к определению границ отраслевого рынка является одним из сложнейших вопросов. Наиболее распространенным является подход, согласно которому в границы отраслевого рынка включаются однородный товар и его заменители до того момента, пока не будет наблюдаться резкий разрыв в цепи товаров-субститутов. Как только перекрестная эластичность становится меньше определенной заданной величины, то можно говорить о, своего рода, разрыве, а значит, и о границе рынка. Следует иметь в виду, что, задавая различные значения перекрестной ценовой эластичности, можно получать разные представления о масштабах одного и того же отраслевого рынка.

После выявления продуктовых границ рынка и установления состава продавцов и покупателей следует оценить географические границы рынка. Определение географических границ товарного рынка - это определение границ территории, на которой покупатели приобретают или могут приобрести товар, но не могут сделать этого за её пределами [1, с.18].

После выявления границ отраслевого рынка можно определить круг фирм, производящих для него товары, и оценить степень концентрации на рынке продавцов (производителей) и покупателей (потребителей) [1, с.22].

Оценка концентрации

Малое число фирм на рынке, а значит, и их малая плотность, - показатель высокого уровня концентрации продавцов. Если плотность равна единице, эта ситуация соответствует монопольному рынку. При заданном числе фирм на рынке, чем больше они отличаются друг от друга по объему реализации товара, тем выше уровень концентрации продавцов на рынке.

Аналогичные зависимости имеют место и при оценке концентрации на рынке покупателей: чем меньше покупателей на рынке, тем выше уровень их концентрации. В случае плотности покупателей равной единице, говорят о монопсоническом рынке. В случае заданного числа покупателей, их концентрация на рынке тем выше, чем больше они отличаются по объему спроса [1, с.30].

Показатели концентрации основаны на сопоставлении размера фирмы с размером рынка, на котором она действует.

Выделяют четыре основных показателя, характеризующих размер фирмы относительно размера рынка [1, с.31]:

доля продаж фирмы в рыночном объеме реализации;

доля занятых на предприятии в численности занятых в производстве данного продукта;

доля стоимости активов фирмы в стоимости активов всех фирм, действующих на рассматриваемом рынке;

доля добавленной стоимости на предприятии в сумме добавленной стоимости всех производителей, действующих на рынке.

В результате концентрации фирмы получают власть на рынке. Власть фирмы на рынке определяется степенью влияния фирмы на цену. Результатом же проявления рыночной власти фирмы является величина получаемой фирмой прибыли. Степень рыночной власти зависит от трех факторов [1, с.31]:

- эластичности спроса;

- концентрации рынка;

- режима сговора.

На практике используются различные показатели, позволяющие измерять степень концентрации производителей и покупателей на отраслевом рынке. Среди них индекс концентрации (CRk), индекс Херфиндаля — Хиршмана (HHI), индекс Джини, индекс Тобина, индекс энтропии и др. [1, с.31]

Очевидно, что наличие рыночной власти фирм позволяет фирме более широко использовать внутренние ресурсы, в том числе для приобретения других фирм или их частей. В настоящее время на рынке объектами купли-продажи являются не только ресурсы, товары и услуги, но и фирмы. Следовательно, на таком рынке происходят слияния и поглощения фирм.

Оценка конкуренции

Структура рынка - это его наиболее существенные черты: количество фирм в отрасли и их размеры, количество покупателей, тип производимой продукции (стандартизованная/дифференцированная), тип конкуренции (ценовая/неценовая), легкость входа на рынок и выхода из него, объем и доступность информации относительно факторов спроса и предложения [1, с.22].

Структура рынка определяет поведение фирм, которое в свою очередь обусловливает эффективность отрасли и фирмы. В предпринимательском секторе не встретишь двух одинаковых отраслей, но по структуре все отрасли можно разделить на 4 модели: совершенной конкуренции, монополистической конкуренции, олигополии, монополии. Эти 4 модели рынка различаются

- Числом фирм в отрасли

- Видом продукции (однородная/неоднородная)

- Входными барьерами

В условиях чистой конкуренции в отрасли находится очень большое число фирм, производящих стандартизованную продукцию. Новые фирмы могут легко войти в отрасль [4, с.69].

В условиях монополии одна фирма является единственным продавцом, проникновение в отрасль других фирм заблокировано, дифференциация продукции отсутствует [4, с.70].

В условиях монополистической конкуренции в отрасли находится большое число фирм, производящих разные продукты. Новые фирмы могут войти в отрасль довольно просто [4, с.70]

В условиях олигополии в отрасли находится несколько фирм, продукция выпускается как однородная, так и многообразная. Ограниченное число фирм на олигополистическом рынке обусловлено наличием серьезных барьеров, препятствующих вхождению в отрасль новых фирм [4, с.70].

|

Приз- наки |

Модели рынка |

|||

|

Чистая конкуренция |

монополистическая конкуренция |

олигополия |

монополия |

|

|

Число фирм |

Очень много |

много |

несколько |

одна |

|

Тип продукта |

стандартизованный |

дифференцированный |

Стандартизованный или дифференцированный |

уникальный |

|

Контроль над ценой |

отсутствует |

Возможен в узких рамках |

Ограниченный взаимной зависимостью, значительный при тайном сговоре |

значительный |

|

Входные барьеры |

Практически отсутствуют |

невысокие |

высокие |

Вход блокирован |

|

Неценовая конкуренция |

отсутствует |

Значительный упор на рекламу, тов.знаки, тов.марки и т.д. |

Очень распространена, особенно при дифференциации продукта |

Реклама и отношения с общественностью |

|

примеры |

с\х |

Розничная торговля, производство одежды, обуви |

Производство стали, автомобилей. Бытовой тезники |

Местные предприятия коммун.х-ва |

Результативность функционирования отраслевых рынков в значительной мере определяется сложившейся структурой рынка и особенностями поведения на нем продавцов и покупателей, которое зависит от уровня концентрации производителей на рынке, степени дифференциации продукта и уровня барьеров.

Наличие барьеров входа-выхода в сочетании с высоким уровнем концентрации производителей в отрасли дает возможность фирмам поднимать цены выше предельных издержек и получать положительную экономическую прибыль не только в краткосрочном, но и в долгосрочном периоде, что и обусловливает рыночную власть этих фирм [1, с.25].

Отраслевые рынки бывают открытые и замкнутые. Первые предполагают свободный вход на рынок новых фирм. Если же вход регулируется определенными механизмами, то говорят о замкнутости, или закрытости, рынка, а иногда о наличии барьеров входа на рынок.

Важнейшими характеристиками структуры рынка являются барьеры входа на рынок и выхода с рынка. Барьеры входа на рынок - это объективные или субъективные факторы, из-за которых новым фирмам трудно, или невозможно, начать свое дело в выбранной отрасли [1, с.25].

Виды барьеров входа на рынок

Барьеры входа на рынок подразделяют на две группы: стратегические и нестратегические барьеры.

Стратегические барьеры создаются и убираются в результате сознательной деятельности самих фирм, препятствующих проникновению новых фирм в отрасль. Стратегические барьеры способны формировать лишь доминирующие фирмы, т.е. фирмы, обладающие рыночной властью [1, с.25].

Барьеры входа подразделяются на два вида: связанные с ценовыми и неценовыми стратегиями поведения фирм.

Выделяют следующие основные стратегические барьеры [1, с.26]:

лимитирующее ценообразование. Ценообразование, ограничивающее вход на рынок, может основываться на абсолютных или относительных преимуществах в издержках. Старые фирмы отрасли, зная отраслевой спрос и предложение и обладая абсолютными преимуществами в издержках, могут назначить цену ниже средних издержек новой фирмы, но выше собственных средних издержек. Для эффективности лимитирующего ценообразования старые фирмы должны точно оценить ситуацию на рынке, потому что они вынуждены выбирать между краткосрочной прибылью и угрозой входа в отрасль новой фирмы. В противном случае они либо потеряют какую-то часть прибыли, либо не смогут предотвратить вход новой фирмы. Данная модель ценообразования предполагает объем выпуска старых фирм неизменным. Лимитирующее ценообразование неэффективно в условиях быстро меняющейся среды, которая не дает возможности старым фирмам адекватно оценить уровень цены;

высокая степень дифференциации продукта. Дифференциация продукта – незначительные различия у товаров-субститутов, которые, как правило, являются неценовыми (цвет, местоположение, качество, стиль и т.д.), и при этом данные отличия существенны для потребителя, что делает однотипные продукты разными товарами. Задача старых фирм отрасли заключается в том, чтобы путём продуктовой дифференциации не дать новой фирме найти свою нишу в многообразии рынка или «переманить» потребителей новой фирмы [5, с.69].

долгосрочные контракты с поставщиками и покупателями. Если у старых фирм есть такие контракты, то новой фирме будет довольно сложно найти поставщиков ресурса либо рынок сбыта;

наличие резервных мощностей. В случае наличия у старой фирмы избыточных производственных мощностей, при первой же угрозе входа новой фирмы, она может увеличить выпуск до уровня, ограничивающего вход, а новая фирма несет убытки в размере величины необратимых издержек;

вертикальная интеграция [1, с.27].

Слияния фирм различаются с точки зрения рынков, к которым принадлежат фирмы-участницы. Главной целью слияний является сокращение издержек.

Если между двумя сливающимися фирмами нет связи, то такое слияние называют конгломератным.

Горизонтальные слияния происходят, когда обе фирмы действуют на одном и том же продуктовом рынке. Следствием горизонтальной интеграции является сокращение числа фирм на рынке определенной продукции, поэтому она находится под жестким контролем государственных органов по антимонопольной политике.

Вертикальные слияния происходят тогда, когда фирма приобретает или фирму-поставщика, или фирму-покупателя [5, с.28]. То есть все процессы производства представляют собой этапы единой продуктовой цепочки. Вертикальная интеграция ведет созданию входных барьеров на рынок и к монопольной власти фирм-продавцов.;

согласованная ценовая политика. На любом олигополистическом рынке у фирм есть стимулы согласовывать политику ценообразования посредством назначения одинаковых цен для увеличения совокупной прибыли отрасли и прибылей каждой из фирм. Поскольку прямые картельные соглашения между корпорациями в настоящее время запрещены, т.к. ведут к образованию чистой монополии, олигополисты идут на молчаливый, тайный сговор. Тайный сговор не может быть прочным длительное время. Высокая прибыль и цена привлекают в отрасль новых конкурентов. Чем больше число участников, тем труднее им договориться. По мере расширения совокупного спроса рынка и его насыщения, ценовая дискриминация усиливается. Выигрывают производители, имеющие наименьшие издержки производства. Другие считают, что их обошли нечестным путем и начинают пользоваться грязными технологиями (мошенничество, обман, тайная продажа товара по льготным ценам и др.). Фактором, препятствующим тайному сговору, становится также антитрестовское законодательство.;

значительные расходы на рекламу. Рекламные расходы увеличивают минимальный выпуск в отрасли, необходимый для организации эффективного производства, и понижают ее ожидаемую прибыль.

К нестратегическим относятся барьеры, создаваемые объективными фундаментальными условиями отрасли, которые по большей части независимы от деятельности фирмы или слабо поддаются ее воздействию [1, с.27]:

Емкость отраслевого рынка, т.е. совокупный платежеспособный спрос покупателей; возможный годовой объем продаж определенного вида товара при сложившемся среднем уровне цен. Емкость рынка зависит от степени освоения данного рынка, эластичности спроса, от изменения экономической конъюнктуры, уровня цен, качества товара и затрат на рекламу.

Различают два уровня емкости рынка: потенциальный (определяемый личными и общественными потребностями и отражающий адекватный им объем реализации товаров) и реальный (реально складывающаяся емкость рынка, которая может и не соответствовать его потенциальной емкости).

Расчет емкости рынка должен носить пространственно-временную определенность. Чем выше эти показатели, тем выше уровень входного барьера [5, с.25].

Барьеры капитальных затрат (объемы первоначальных инвестиций), необходимых для входа на товарный рынок: затраты на освоение выпуска данного товара потенциальными поставщиками, стоимость нового строительства или реконструкции и технического перевооружения действующих мощностей, расходы на НИОКР, подготовку и найм персонала, организацию сбытовой сети, длительность освоения производства [1, с.27].

Чем более конкурентным является рынок капитала, чем более развита инфраструктура, тем легче получить кредит, тем меньше барьеров для входа на товарный рынок.

Барьеры, основанные на абсолютном или относительном преимуществах в уровне издержек старых фирм [1, с.27].

Абсолютные преимущества достигаются за счет того, что старые фирмы имеют доступ к более дешевым и/или более качественным источникам ресурсов, или за счет использования их прошлых инноваций, в результате их функция долгосрочных средних издержек расположена на всем своем протяжении ниже функций издержек потенциальных конкурентов.

Относительные преимущества возникают за счет производства старыми фирмами большего объема выпуска, чем может освоить новая фирма и являются следствием положительного эффекта масштаба.

Определить высоту этого входного барьера можно по формуле  ,

,

где

ACb – средние издержки фирм, действующих на рынке;

ACd – средние издержки фирм, желающих войти на рынок.

Также используется показатель - «индекс барьера»:  ,

,

где

q – объем выпуска продукции фирмы;

ч – численность персонала фирмы.

Чем выше индекс, тем выше размер относительных издержек отрасли.

Административные барьеры возникают как следствие регулирующей деятельности государства. К ним относятся: лицензирование отдельных видов деятельности, квотирование, усложненный порядок регистрации, наличие неформальных отношений между органами власти и предприятиями, экологические нормы и т.п. [1, с.28]

Состояние инфраструктуры рынка. Развитое состояние инфраструктуры (транспортная система, система складирования и хранения) ведет к сокращению барьеров входа.

Криминализация экономики.

Согласно классификации основоположника гарвардской традиции в теории организации промышленности Дж. Бейна (Bain J. Industrial organization: Barriers to new competition. N-Y, 1959), по высоте и эффективности барьеров входа различают четыре вида рынков [1, с.28]:

рынки со свободным входом: у действующих на рынке фирм не существует никаких преимуществ по сравнению с потенциальными конкурентами; имеет место полная мобильность ресурсов, цена в отрасли устанавливается на уровне предельных издержек – рынок совершенной конкуренции;

рынки с неэффективными барьерами входа: действующие в отрасли фирмы могут при помощи методов ценовой и неценовой политики препятствовать входу фирм-аутсайдеров, но политика получения прибыли в краткосрочном периоде будет для них предпочтительнее – рынок монополистической конкуренции;

рынки с эффективными барьерами входа: возможность препятствовать входу новых фирм сочетается с предпочтительностью политики получения прибыли в краткосрочном периоде для фирм, уже действующих в отрасли – рынок доминирующей фирмы, олигополистический рынок;

рынки с блокированным входом: вход новых фирм на рынок полностью блокирован старыми фирмами как в краткосрочном, так и в долгосрочном периодах – рынок монополии.

Дополнительной информацией, необходимой для вывода о высоте барьеров входа в отрасль, служит показатель преимущества в издержках - отношение средней величины добавленной стоимости на одного работающего крупных предприятий к соответствующему показателю для мелких предприятий отрасли. Исследования западных ученых показали, что высокий минимально эффективный объем выпуска лишь тогда создает существенные барьеры входа в отрасль, когда показатель преимущества крупных предприятий в издержках выше 1,25 [1, с.29].

Входные барьеры в условиях монополистической конкуренции

Дифференциация продукта и реклама в условиях монополистической конкуренции дают фирме рыночную власть.

Дифференциация продукта обеспечивает фирме не только конкурентные преимущества (привлечение большего числа клиентов), но и защитные барьеры [1, с.71]. Дифференциация продукции может проявиться в:

- различиях в качестве;

- предоставлении сопутствующих услуг (доставка, гарантийное и постгарантийное обслуживание и т.д.);

- упаковке (обложка, обертка и т.д.);

- представлении продукта на рынок (реклама);

- местоположении (близость места сбыта продукции к месту нахождения потребителя);

- системе скидок и т.п.

Большая группа факторов дифференциации продукта связана с рекламой [1, с.84]. Основная функция рекламы – информационная. реклама создает мнимую дифференциацию продукта там, где разницы между продуктами в действительности не существует.

Входные барьеры монополии

Различают три основных вида монополий: естественную, государственную и экономическую.

Государственная монополия создается государством в соответствии с законодательством, которое определяет субъекта монополии, товарные границы монопольного рынка, формы контроля и регулирования его деятельности, а также компетенции контролирующего органа – антимонопольного института [1, с.45]. Государственная монополия может быть образована как в результате национализации предприятия, так и в результате установления государством барьеров входа на рынок, ограничивающих доступ потенциальных конкурентов в отрасль.

Наиболее распространена экономическая монополия. Ее появление обусловлено экономическими причинами, она возникает на основе закономерностей хозяйственного развития, когда фирма достигает таких размеров, что начинает доминировать на рынке. Это происходит либо путем успешного развития фирмы за счет постоянного увеличения ее размеров в результате концентрации капитала, либо на основе процессов централизации капиталов в результате слияний и поглощений. Одна из форм экономической монополии – чистая монополия, которая производит товары, не имеющие близких заменителей на рынке. Хотя такая рыночная структура достаточно редкое явление на рынке, примеры чистой монополии существуют: так, компания Intel является крупнейшим производителем полупроводников, выпускающим микрочипы для процессоров Pentium, и контролирующая 90% этого рынка [1, с.45].

Отрасль является естественной монополией, когда производство любого объема продукции одной фирмой обходится дешевле, чем его производство двумя или более фирмами. Основная причина существования естественной монополии — положительный эффект масштаба. Естественный монополист способен эффективнее удовлетворить спрос на таком рынке в отсутствие конкуренции в силу технологических особенностей производства, товары, производимые естественными монополистами, не имеют близких субститутов и спрос на них относительно неэластичен. Примерами естественных монополий являются - энергетические сети, железные дороги, трубопроводный транспорт, коммунальные службы. Поскольку причиной возникновения естественных монополий является зависимость между объемом рыночного спроса и эффективным размером предприятия, то такие монополии находятся под жестким контролем государства, регулирующего их деятельность [1, с.46].

Для сохранения монопольного положения на рынке монополист вынужден осуществлять затраты в виде издержек на создание барьеров входа на рынок для потенциальных конкурентов (лоббирование тарифов или импортных квот, регистрация патентов, образование картеля, различные виды неценового стратегического поведения, расходы на рекламу и продвижение товара и др.). В экономической литературе существует мнение, что такие издержки должны быть учтены как издержки монополизации [1, с.49].

Конкуренция между предпринимателями за возможность монопольного положения в отрасли будет продолжаться до тех пор, пока издержки такой конкуренции не окажутся равными выгодам, ожидаемым от монополизации. Другими словами, в долгосрочном периоде монопольная прибыль целиком расходуется на поддержание монопольной позиции [1, с.49].

Входные барьеры олигополии

Олигополией называют модель рыночной структуры, когда на рынке действует несколько производителей и каждый из них может влиять на цену. Как известно, в современной экономике олигополистическая структура рынка является преобладающей.

Ограниченное число фирм на олигополистическом рынке обусловлено наличием серьезных барьеров, препятствующих вхождению в отрасль новых фирм. Известно, что причинами барьеров входа на рынок при олигополии являются [1, с.49]:

- положительный эффект масштаба, который может сделать невыгодным существование многих фирм на рынке.

- лицензирование и патенты - они затрудняют доступ на рынок.

- контроль над редкими источниками сырья.

Инструменты сдерживания входа в монополиях и олигополиях

Фирма с рентабельностью свыше 65 % считается доминирующей, ниже 35 % – недоминирующей. Стратегические барьеры могут формироваться лишь доминирующими фирмами, т.е. фирмами, обладающими рыночной властью.

Если предположить возможность входа на рынок новых фирм, проблема ценообразования становится не такой простой. У доминирующей фирмы появляется необходимость выбора, по крайней мере, между двумя альтернативами:

– не обращая внимания на возможность входа в отрасль новых фирм, максимизировать прибыль;

– устанавливать цену, устраняющую стимулы входа в отрасль.

Входные барьеры – все барьеры, которые позволяет старым фирмам получать сверхприбыли без угрозы входа конкурентов. Как отмечалось, различаются [1, с.64]:

- барьеры, устанавливаемые государством:

- лицензии;

- патенты;

- разрешения;

- барьеры, не связанные с деятельностью государства:

- абсолютные преимущества в издержках;

- положительный эффект масштаба;

- преимущества продуктовой дифференциации;

- потребности в капитале

В этой связи старая фирма в отрасли может использовать следующие стратегии [1, с.64]:

блокированный вход – старые фирмы конкурируют, не обращая внимания на возможный вход новичков. Но даже отсутствие специальных мер, ограничивающих вход, не делает рынок привлекательным для новых фирм. Угроза входа практически отсутствует;

сдерживаемый вход - вход невозможно блокировать, но старые фирмы модифицируют свое поведение таким образом, чтобы эффективно мешать входу новых фирм;

предоставляемый вход - старые фирмы (каждая в отдельности) находят более выгодным позволить новым фирмам войти, нежели возводить дорогостоящие входные барьеры.

Статические модели ценообразования, ограничивающего вход в отрасль, основываются на предположении, что орудием предотвращения входа фирм-аутсайдеров является преимущество доминирующей фирмы в издержках. К таким моделям относятся модель Бейна и модель Модильяни [1, с.64].

Модель лимитирующего ценообразования Бейна основывается на абсолютном преимуществе доминирующей фирмы в издержках [1, с.64].

В соответствии с данной моделью, если фирма-лидер обладает абсолютным преимуществом в издержках по сравнению с потенциальными и реальными конкурентами, инструментом предотвращения входа новых фирм в отрасль является цена на уровне чуть ниже издержек на единицу продукции, чем у фирм-аутсайдеров, которые потенциально могли бы войти в отрасль. Такая цена не позволяет фирмам – аутсайдерам рентабельно функционировать в отрасли. В этом случае фирма-лидер способна монополизировать отрасль

Модель Модильяни основывается на том, что для ограничивающего вход ценообразования фирме достаточно обладать относительными преимуществами в издержках: более низкие издержки на единицу продукции могут быть достигнуты за счет большего объема выпуска доминирующей фирмы при наличии положительного эффекта масштаба [1, с.66].

Таким образом, инструментом ограничения входа в отрасль со стороны фирмы-старожила выступает объем производства (производственные мощности) как стратегический параметр [1, с.66].

Для предотвращения вторжения в отрасль фирма-лидер должна обладать такими производственными мощностями, которые ограничивали бы остаточный спрос до уровня, не позволяющего « фирме-новичку» получать прибыль. Условием действия модели является производство недифференцированного продукта, в результате чего фирмы – новички или фирмы-аутсайдеры не могут получать прибыль за счет продажи товара, отличающегося потребительскими свойствами от товара доминирующей фирмы [1, с.66].

Благодаря относительному преимуществу в издержках, фирма-старожил способна и успевает назначить такую цену, при которой вхождение новой фирмы на рынок окажется бессмысленным.

«Грабительское ценообразование» на рынке доминирующей фирмы [1, с.67].

Олигополистическая практика свидетельствуют о том, что для создания барьеров входа и укрепления своего лидерства на рынке доминирующая фирма, используя инструмент сдерживающего вход ценообразования, способна пожертвовать не только краткосрочной прибылью, но и назначить цену ниже уровня средних и даже средних переменных издержек, проводя политику грабительского (или «хищнического») ценообразования.

В основе этой политики лежит цена, уровень которой намного ниже средних издержек производства фирм конкурентного окружения. Однако, чтобы фирма-лидер при этом не несла потери, она должна обладать очень существенным преимуществом в издержках. Последствиями политики грабительского ценообразования для фирм-аутсайдеров являются разорение и вытеснение с рынка.

Грабительское ценообразование, с точки зрения фирмы, эффективно лишь в случае, когда после устранение конкурентов, доминирующая фирма устанавливает монопольную цену, блокирующую вход на рынок.

Барьеры входа в отрасль как фактор поведения доминирующей фирмы [1, с.67].

Все рассмотренные примеры свидетельствуют о том, что входные отраслевые барьеры играют важную роль в определении стратегии доминирующей фирмы. Как отмечалось ранее, барьеры могут быть нестратегическими, независящими от деятельности доминирующей фирмы, и стратегическими, создаваемыми в результате стратегической политики фирмы-лидера и нацеленными на предотвращение проникновения новых фирм в данную отрасль. Такими стратегическими барьерами являются патенты и лицензии на осуществление данного вида деятельности, сберегающие инновации, долгосрочные контракты с поставщиками ресурсов, сохранение незагруженных мощностей, а также все способы повышения минимально эффективного отраслевого объема выпуска: увеличение издержек на рекламу и НИОКР, маркетинговые исследования, издержки по созданию имиджа фирмы [1, с.68].

В теории отраслевых рынков стала общепринятой классификация Дж. Бейна четырех типов отраслей по высоте и эффективности барьеров входа: рынки со свободным входом, рынки с неэффективными барьерами входа, рынки с эффективными барьерами входа и рынки с блокированным входом [1, с.68].

Политика создания барьеров входа в отрасль предпочитается фирмой (фирмами), в случае, если текущая стоимость потока прибыли, обеспечиваемого этой политикой, будет превышать уровень прибыли, получаемой при максимизации прибыли в краткосрочном периоде.

Принятие решения об установления барьеров будет находиться в прямой зависимости от величины прибыли, получаемой фирмой (фирмами) на рынке при отсутствии входа аутсайдеров, от величины ставки дисконтирования и в обратной зависимости от расходов, связанных с установлением эффективных барьеров входа и от уровня хозяйственного риска [1, с.68].

Глава 2. Анализ и оценка барьеров входа на российский рынок соков

Официальной датой основания современного отечественного рынка соков принято считать 1992 год. Именно в это время население увидело на прилавках магазинов цветные картонные упаковки. Производители же в свою очередь начали осваивать принципиально новые на то время технологии.

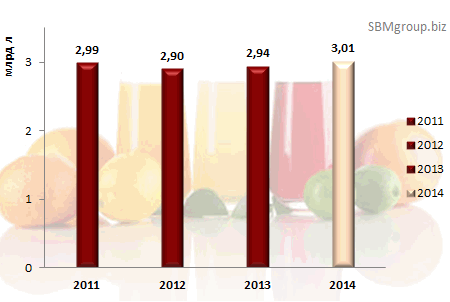

На основании статистических данных российский рынок сока на сегодняшний день является одним из наиболее динамичных. Несмотря на незначительное сокращение его темпов роста в 2008 году, в настоящее время наблюдается положительная динамика [6, с.1].

Если в 90-е годы на рынке соков преобладал импорт (около 90% продукции), то сейчас основную долю рынка занимает отечественная продукция (доля импорта 2-5%). На сегодняшний день на российском рынке представлено около 2 300 наименований соковой продукции.

Объем производства

Диаграмма 1. Объем производства соков в 2011-2014 гг., млрд. литров

Структура рынка

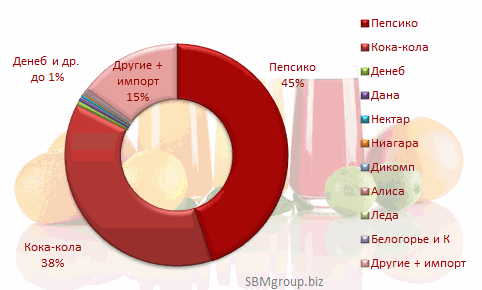

Основными производителями сока в РФ являются две международные компании – PepsiCo и Coca-Cola. Общая рыночная доля этих компаний составляет приблизительно 82% [6, с.2].

Диаграмма 2. Доли рынка производителей, %

К крупнейшим производителям соков – ТОП-10 относятся следующие компании:

- ООО «PepsiCo» (Московская обл.)

- ООО «Coca-Cola» (Нижегородская обл.)

- ОАО «Денеб» (Дагестан)

- ЗАО «Торгово-промышленная компания «Дана» (Курская обл.)

- ООО «Фирма «Нектар» (Самарская обл.)

- ООО «Национальная водная компания «Ниагара» (Челябинская

обл.)

- ООО «Дикомп-Классик» (Саратовская обл.)

- ЗАО «Леда» (Тульская обл.)

- ООО «Производственно-коммерческая фирма «Алиса» (Татарстан)

- ООО «Белогорье и К» (Белгородская обл.)

Таким образом, по диаграмме 2 можно сделать вывод, что рынок соков в России является жесткой олигополией.

Барьеры входа на рынок

Несмотря на положительно зарекомендовавшую себя классику, с каждым годом появляется все больше новинок. В настоящее время потребителями по достоинству оценена линейка витаминизированных соков. Также расширяется вкусовая палитра морса – излюбленного национального напитка. К своеобразным ноу-хау можно смело причислить злаковые коктейли и фруктовые пюре и соки для детей с принципиально новыми вкусами [6, с.3].

К стратегическим барьерам на рынке соков можно отнести появление этих новинок, привлекающих покупателей. Однако обладателями данных услуг чаще всего становятся компании – лидеры, которые способны понести крупные затраты по внедрению новых идей и введение их в производство.

К группе структурно-технологических барьеров относится продуктовая дифференциация, так как уровень продуктовой дифференциации задается не только особенностями предпочтений потребителей, но и возможностями производственной технологии разнообразить выпускаемые блага. Нужно отметить, что на рынке соков продуктовая дифференциация зачастую используется компаниями как стратегический инструмент межфирменной конкуренции на рынке и потому рассматривается как стратегический барьер входа.

В качестве стратегического барьера можно отметить укоренившиеся, наиболее популярные торговые марки, например такие как «Добрый», «J7», «Фруктовый сад», «Тонус», «Любимый сад», «Я», «Rich». Существующая дифференциация продукта создает притягательность конкретной марки продукта для отдельной категории потребителей (так называемая «приверженность марке» - brand loyalty). Поэтому «новичкам» очень сложно будет обеспечить свою продукцию большим спросом долгий период и завоевать интерес у потребителей.

Индекс барьера входа = Выпуск крупными предприятиями / Выпуск малых предприятий = 0.83/0.17 = 4.88. Таким образом, 4 крупнейшие компании производят почти в 5 раз больше чем мелкие региональные.

Рынок производства соков в РФ является достаточно сформировавшимся, поэтому вход новых компаний на рынок является сложным, но перспективы развития рынка весьма обнадеживающие.

В производстве соков Россия очень зависима от импорта сырья. Вся готовая продукция делается из концентратов сока. Местных фруктов и овощей не хватает для обеспечения внутренних потребностей страны, а часть из них вообще не растет на территории России. В сложившейся ситуации российским производителям соков, наверняка хотелось бы минимизировать зависимость от импорта фруктового и овощного сырья. Вопрос об импортозамещении фруктово-овощной продукции сегодня стоит очень остро.

Поскольку малому предприятию выйти на рынок соков скорее всего не удастся, то оптимальнее всего рассмотреть направления бизнеса, которые являются поддерживающими и дополняющими данную отрасль. Крупные производители соков будут идти навстречу, и налаживать отношения с местными заготовительными и перерабатывающими предприятиями [6, с.5].

Интересными направлениями бизнеса в поддержании сокового рынка России могут выступать:

- Сырьевое направление – это плодоводство и овощеводство.

- Также на сегодняшний день ощущается нехватка современных овоще- и фруктохранилищ, ряда технологий, которые позволят сохранять урожай до следующего года. С ростом сельского хозяйства будет расти спрос на профессионально оборудованные помещения для хранения овощей и фруктов.

Крупные производители соков в России заинтересованы поддержать мелкий и средний бизнес, который обеспечит весь цикл производства их готовой продукции - соков. Недорогое и качественное сырье для производителей – это прерогатива. И они будут заинтересованы и вовлечены в развитие фермерских хозяйств, предприятий, обеспечивающих логистику на всех звеньях производства – начиная от сбора урожая до переработки, сублимации полуфабрикатов для производства готовых к потреблению конечными покупателями продуктов. Сложившаяся ситуация на рынке создает все предпосылки для начала успешного бизнеса в выращивании, переработке и хранении овощей и фруктов. На сегодняшний день это низко конкурентный бизнес с большими возможностями и перспективами [6, с.7].

Заключение

Развитие экономики в современном мире ставит перед экономистами все новые задачи, поэтому в настоящее время им уже мало знать курсы общей экономической теории, теперь требуется хорошая теоретическая база и в специальных областях. Одной из таких областей фундаментальной экономической теории является экономическая теория отраслевых рынков.

Теория организации рыночных структур является относительно новой областью экономической теории, особенно бурно развивающейся в настоящее время. Теория отраслевой организации исследует закономерности формирования и функционирования разного рода рыночных структур, основные принципы поведения фирм на разных рынках, результаты такого поведения для экономики в целом, варианты отраслевой политики государства.

Фирма, выходящая на рынок, неизбежно сталкивается с множеством проблем, но главная проблема, которую предстоит решить дебютантам рынка, - это преодоление входных рыночных барьеров. Под барьерами входа на рынок понимаются экономические, административные, технологические и другие ограничения, препятствующие вступлению новых предпринимателей на рынок для конкуренции с уже действующими на нем субъектами бизнеса.

Библиография

- Интернет-курс по дисциплине «Теория отраслевых рынков» —Московский финансово-промышленный университет «Университет», Кафедра Международных экономических отношений — Москва, 2012. — 128 с

- Розанова Н.М. Экономика отраслевых рынков. – М.: Юрайт, 2011.

- Макконелл К.Р., Брю С.Л. Экономикс: Принципы, проблемы и политика. В 2 т.: Пер. с англ. Т. 1. – Т.: Таллинн, 1993. – 399 с

- Макконелл К.Р., Брю С.Л. Экономикс: Принципы, проблемы и политика. В 2 т. Т.2: Пер. с 13-го англ. Изд. – М.: ИНФРА-М, 2003. – XV, 528 с.

- Васильева С.В., Секисов А.Г. Экономика отраслевых рынков: учеб. пособие. – Чита: ЧитГУ, 2011. – 125 с.

- Отчет КГ Success Brand Management – «Анализ рынка производства и продаж безалкогольных напитков России»

- Отчет КГ Success Brand Management – «Анализ рыночной целесообразности открытия завода по производству соков на земельном участке в Ленинградской области близ поселка Васкелово»

- Оценка и калькуляция (ООО «МеталлоПластик»)

- Рынок ценных бумаг (Теория и организация рынка ценных бумаг)

- Нотариат В РФ (Стадии развития нотариата и его роль в гражданском праве)

- Организация нового бизнеса в интернет. Роль технопарков в экономическом развитии. Проблема защиты интеллектуальной собственности в России. Учет риска и неопределенности при отборе инновационных проектов

- Процессы принятия решений в организации (Изучение процесса принятия управленческого решения, как инструмента изменений в развитии организации)

- Формирование портфеля проектов. Теоретические основы управления портфелем проектов

- Роль мотивации в поведении организации (Теоретические основы мотивации)

- Налог на прибыль организаций (ТЕОРЕТИЧЕСКОЕ ОБОСНОВАНИЕ АНАЛИЗА НАЛОГА НА ПРИБЫЛЬ ОРГАНИЗАЦИЙ)

- Эволюция антимонопольного законодательства в разных странах (Антимонопольное регулирование в России и за рубежом)

- Корпоративная культура в организации ОАО «Саянскхимпласт»

- Предмет, метод предпринимательского права и принципы предпринимательского права

- Система налогового учета (Налоговый учет)