Система налогового учета (Налоговый учет)

Содержание:

Введение

Налоговая система — один из главных элементов рыночной экономики. Она выступает главным инструментом воздействия государства на развитие хозяйства, определения приоритетов социального и экономического развития.

Предпринимателю, когда он регистрирует свое предприятие, приходится выбирать систему налогообложения. От правильного решения зависит, в конечном счете, прибыль бизнеса. Именно поэтому мною была выбрана тема курсовой работы «Система налогового учета».

Цель настоящей работы – изучить глубже основыналогового учетана примере ООО «МеталлоПластик», основным видом деятельности которого является производство пластиковых конструкций и их установка.Цель определила задачи работы:

- раскрыть понятие и содержание налогового учета;

- дать характеристику системы налогового учета;

- Определить систему налогового учета для ООО «МеталлоПластик»

Для решения поставленных задач была использована литература, указанная в Библиографии. Очень помог учебник Радостовца В.К. [10, c.623-718]. Несмотря на то, что в нем рассматривается старая система налогового учета РК, она разобрана хорошо на конкретных примерах. Для изучения налогового учета РФ были использованы предоставленные видеолекции Бондаревой Н.А., информация из Интернета, а также бухгалтерская и налоговая отчетность ООО «МеталлоПластик». [11]

Глава 1. Налоговый учет

«Налоговый учет - система обобщения информации для определения налоговой базы по налогу на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным настоящим Кодексом» [1, ст.313].

«Налоговый учет осуществляется в целях формирования полной и достоверной информации о порядке учета для целей налогообложения хозяйственных операций, осуществленных налогоплательщиком в течение отчетного (налогового) периода, а также обеспечения информацией внутренних и внешних пользователей для контроля за правильностью исчисления, полнотой и своевременностью исчисления и уплаты в бюджет налога» [1, ст.313].

«Законодательство Российской Федерации о налогах и сборах состоит из Налогового Кодекса и принятых в соответствии с ним федеральных законов о налогах, сборах, страховых взносах.» [1, ст.1].

В статье 3 [1, ст.3] указано:

- Каждое лицо должно уплачивать законно установленные налоги и сборы.

- Не допускается устанавливать дифференцированные ставки налогов и сборов, налоговые льготы в зависимости от формы собственности, гражданства физических лиц или места происхождения капитала.

- Налоги и сборы должны иметь экономическое основание и не могут быть произвольными.

- Ни на кого не может быть возложена обязанность уплачивать налоги и сборы, а также иные взносы и платежи, не предусмотренные НК РФ либо установленные в ином порядке, чем это определено НК РФ.

- При установлении налогов должны быть определены все элементы налогообложения.

- Все неустранимые сомнения, противоречия и неясности актов законодательства о налогах и сборах толкуются в пользу налогоплательщика.

В статье 8 НК РФ определены понятия налога, сбора, страховых взносов[1, ст.8]:

Под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

Под сбором понимается обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения в отношении плательщиков сборов государственными органами, органами местного самоуправления, иными уполномоченными органами и должностными лицами юридически значимых действий, включая предоставление определенных прав или выдачу разрешений (лицензий), либо уплата которого обусловлена осуществлением в пределах территории, на которой введен сбор, отдельных видов предпринимательской деятельности.

Под страховыми взносами понимаются обязательные платежи на обязательное пенсионное страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, на обязательное медицинское страхование, взимаемые с организаций и физических лиц в целях финансового обеспечения реализации прав застрахованных лиц на получение страхового обеспечения по соответствующему виду обязательного социального страхования.

Для целей НК РФ страховыми взносами также признаются взносы, взимаемые с организаций в целях дополнительного социального обеспечения отдельных категорий физических лиц.

«В Российской Федерации устанавливаются следующие виды налогов и сборов: федеральные, региональные и местные.

Федеральными налогами и сборами признаются налоги и сборы, которые установлены настоящим Кодексом и обязательны к уплате на всей территории Российской Федерации.»[1, ст.12].К федеральным налогам и сборам относятся[1, ст.13]:

- налог на добавленную стоимость;

- акцизы;

- налог на доходы физических лиц;

- налог на прибыль организаций;

- налог на добычу полезных ископаемых;

- водный налог;

- сборы за пользование объектами животного мира и за пользование

объектами водных биологических ресурсов;

«Региональными налогами признаются налоги, которые установлены настоящим Кодексом и законами субъектов Российской Федерации о налогах и обязательны к уплате на территориях соответствующих субъектов Российской Федерации.При установлении региональных налогов законодательными (представительными) органами государственной власти субъектов Российской Федерации определяются следующие элементы налогообложения: налоговые ставки, порядок и сроки уплаты налогов, если эти элементы налогообложения не установлены настоящим Кодексом. Иные элементы налогообложения по региональным налогам и налогоплательщики определяются настоящим Кодексом.Законодательными (представительными) органами государственной власти субъектов Российской Федерации законами о налогах в порядке и пределах, которые предусмотрены настоящим Кодексом, могут устанавливаться особенности определения налоговой базы, налоговые льготы, основания и порядок их применения.»[1, ст.12].К региональным налогам относятся[1, ст.14]:

- налог на имущество организаций;

- налог на игорный бизнес;

- транспортный налог.

Местными налогами и сборами признаются налоги и сборы, которые установлены настоящим Кодексом и нормативными правовыми актами представительных органов муниципальных образований о налогах и сборах и обязательны к уплате на территориях соответствующих муниципальных образований»[1, ст.12].К местным налогам и сборам относятся[1, ст.15]:

- земельный налог;

- налог на имущество физических лиц;

- торговый сбор.

В статье 17 «Общие условия установления налогов и сборов» указано, что «налог считается установленным лишь в том случае, когда определены налогоплательщики и элементы налогообложения, а именно:

- объект налогообложения;

- налоговая база;

- налоговый период;

- налоговая ставка;

- порядок исчисления налога;

- порядок и сроки уплаты налога.

В необходимых случаях при установлении налога в акте законодательства о налогах и сборах могут также предусматриваться налоговые льготы и основания для их использования налогоплательщиком.

При установлении сборов определяются их плательщики и элементы обложения применительно к конкретным сборам.»[1, ст.17].

При установлении страховых взносов определяются в соответствии с главой 34 НК РФ плательщики и следующие элементы обложения:

- объект обложения страховыми взносами;

- база для исчисления страховых взносов;

- расчетный период;

- тариф страховых взносов;

- порядок исчисления страховых взносов;

- порядок и сроки уплаты страховых взносов.

Налогоплательщиками, плательщиками сборов, плательщиками страховых взносов признаются организации и физические лица, на которых в соответствии с НК РФ возложена обязанность уплачивать соответственно налоги, сборы, страховые взносы. [1, ст.19]

НДС (налог на добавленную стоимость) считается обязательным видом налоговых отчислений для предприятий производящих продукцию, а также для продавцов товаров потребления и компаний, оказывающих услуги.

Статьей 143 НК РФ налогоплательщиками НДС признаются[1, ст.143]:

- организации;

- индивидуальные предприниматели;

- лица, признаваемые налогоплательщиками в связи с перемещением товаров через таможенную границу Таможенного союза.

Таким образом, обобщенно все организации можно условно разделить на 2 группы:

- - плательщики «внутреннего» налога

- - плательщики «ввозного» НДС в РФ [5,с.3]

НДС считается косвенным налогом, так как он перечисляется в государственные структуры продавцом, но оплачивает его потребитель купивший товар. НДС закладывается в стоимость любой продукции, которую в итоге оплачивает тот, кто ее купил. Иными словами декларацию подает производитель продукции, а теряет в деньгах покупатель, когда возмещает производителю косвенный налог.

НДС на территории России рассчитывается по 3 ставкам. Это могут быть самые распространенные 18%, или льготное обложение по 10% или НДС по ставке 0.Особенности определения базы обложения зависят от специфики реализации[1, ст.164].

В 2018 году ставки НДС останутся на прежнем уровне, так же как и сам расчет НДС.

Налоговый период устанавливается как квартал.

Пример: предприниматель поставляеткомпоненты моющих средств на завод, где делается шампунь. Завод сделал конечный продукт и продал его компании занимающейся продажами. Сумма НДС:

- для завода компоненты стоят 236 рублей, ставка 18%, НДС будет составлять 36 рублей;

- готовую продукцию (шампунь) продали с завода торговой компании по цене 472 рубля, НДС=72 рубля;

- торговая компания сделала свою наценку и продает товар по 590 рублей, НДС = 90 рублей.

Сумма НДС к уплате в бюджет:

- Предприниматель, продающий компоненты, платит НДС 36 рублей.

- Завод учитывает эту сумму и платит государству (72-36)=36 рублей.

- Торговая компания учитывает НДС завода и платит в государственную казну (90-72)= 18 рублей.

Окончательная сумма НДС для этого вида продукции (шампунь) составит: (предприниматель + завод + торговая компания) = 36+36+18=90 рублей.

Акциз[1, гл.22]─ косвенный налог, который взимается с определенных групп товаров, к которым относятся:продукция, содержащая спирт;алкогольные напитки;слабоалкогольные напитки (пиво);сигареты, табак;бензин для автомобилей;газ;моторные масла;дизельное топливо;автомашины.

Весь подакцизный товар на территории РФ имеет единые ставки, которые специалисты делят на две группы, это:

- Твердая ставка, это когда устанавливается полная величина на единицу продукции налоговой базы. За единицу базы берутся: тонна нефтехимической продукции, литр пищевого спирта, другие величины.

- Комбинированная ставка, она состоит из твердой ставки и к ней расчетной стоимости продукции.

Ставка может подвергаться дифференцированию в отдельных видах товара. В бензиновой отрасли это происходит по наименованию (марке) топлива для авто, когда ставка понижается при увеличении качества продукции.

Налоговым периодом признается календарный месяц.

Одним из самых популярных налогов в РФ является подоходный налог для физических лиц, который затрагивает абсолютно всех работающих граждан.

Налогоплательщиками налога признаются физические лица, являющиеся налоговыми резидентами Российской Федерации, а также физические лица, получающие доходы от источников, в Российской Федерации, не являющиеся налоговыми резидентами Российской Федерации. [1, ст.207]

Объектом налогообложения признается доход, полученный налогоплательщиками. При определении размера налоговой базы налогоплательщик имеет право на получение следующих налоговых вычетов:стандартных, социальных, инвестиционных, имущественных, профессиональных, при переносе убытков на будущие периоды. [6,с.8]

- Стандартные вычеты фиксированы и предоставляются ежемесячно [1,ст.218].

- Социальные вычеты – это вычеты на обучение, лечение, пенсионное обеспечение или покупку лекарств. Эти вычеты не фиксированы и зависят от затраченной суммы [1,ст.219].

- Имущественные вычеты предоставляются при продаже имущества, при покупке жилья и при оплате процентов по ипотеке [1,ст.220].

- Профессиональные вычеты используются авторами или изобретателями, нотариусами, адвокатами или индивидуальными предпринимателями. Кроме того, на вычет могут претендовать работники по гражданско-правовому договору [1,ст.221].

Чтобы вычислить сумму подоходного налога, который вычтется из зарплаты сотрудника, нужно сложить все доходы, совершить предусмотренные законом налоговые вычеты, и от оставшейся суммы найти необходимый процент.

Серьезных изменений, связанных с подоходным налогом с зарплаты в 2018 году не предвидится. Президентом Российской Федерации и Российским Правительством было принято решение не повышать налоги в 2018 году, а резервы для покрытия дефицита бюджета искать в более эффективном использовании бюджетных средств.

В 2018, как и в предыдущем году, основной ставкой НДФЛ останется 13%. В отдельных случаях применяются другие ставки НДФЛ[1, ст.224].

Налоговым периодом признается календарный год.

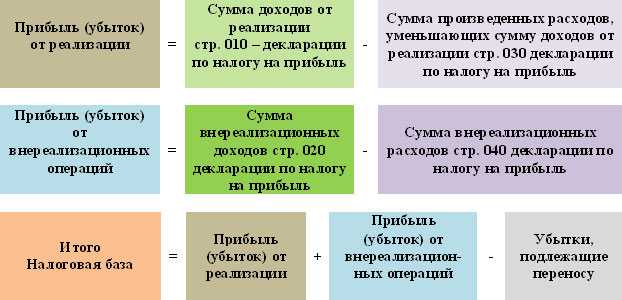

Налог на прибыль – это прямой налог, его величина прямо зависит от конечных финансовых результатов деятельности организации.

Плательщиками налога являются юридические лица на территории РФ. Налог на прибыль юридические лица платят с доходов, уменьшенных на величину расходов. Фирмы обязаны платить процент со своей прибыли в бюджет, если только они не применяют специальные режимы: УСН, ЕНВД, ЕСХН или не ведут игорный бизнес. Специальное налогообложение освобождает юридических лиц от уплаты налога на прибыль. Правила налогообложения налогом на прибыль определены в главе 25 Налогового кодекса РФ.

Налог на прибыль уплачивается авансовыми платежами каждый месяц или квартал, а затем по итогам года. Как было уже сказано, налог на прибыль платят с доходов, уменьшенных на величину расходов.

Доход — это выручка от основной деятельности (продаж, оказания услуг или выполнения работ) и от дополнительных источников (банковские проценты, сдача в аренду имущества). Доход при расчете налога на прибыль учитывается без НДС и акцизов. Доходы определяются на основании первичных документов и других документов, подтверждающих полученные налогоплательщиком доходы, и документов налогового учета.Некоторые доходы освобождены от налогообложения. Их перечень предусмотрен ст. 251 НК РФ.

Расходы - это обоснованные и документально подтвержденные затраты предприятия. Они делятся на расходы, связанные с производством и реализацией (зарплата сотрудников, покупная стоимость сырья и материалов, амортизация основные средств и пр.), и на внереализационные расходы (отрицательная курсовая разница, судебные и арбитражные сборы и пр.). Расходами признаются обоснованные и документально подтвержденные, осуществленные (понесенные) налогоплательщиком затраты. [7,с.7]

Расходы, установленные в ст. 270 НК РФ, не уменьшают полученные организацией доходы. Этот перечень закрытый и расширительному толкованию не подлежит. Все поименованные в нем расходы, ни при каких обстоятельствах не могут уменьшать доходы организации.

Момент признания доходов и расходов – это период времени, в котором отражается доход или затрата в учете по налогу на прибыль. Таких моментов два. Зависят они от способа признания доходов и расходов[1, ст.271-273]:

- кассовый метод;

- метод начисления.

Кассовый метод предполагает, что:

- доходы учитывают в момент поступления в кассу или на расчетный счет фирмы, не раньше;

- расходы учитывают в момент списания со счета или оплаты из кассы, не раньше;

- при уплате налога суммы учитываются по датам поступления или списания.

Метод начисления:

- доходы учитывают в момент возникновения (по договорам или платежным поручениям), а не при непосредственной оплате;

- расходы учитывают в момент возникновения, а не при списании средств со счетов;

- при уплате налога суммы учитываются по задокументированным датам, даже если оплата по факту произошла позже.

Метод начисления вправе использовать все предприятия. А вот применение кассового метода ограничено:

- использовать его запрещено банкам;

- если выручка не превышает 1 млн. руб. за каждый из последних четырех кварталов. Если лимит превышен, то фирма обязана перейти к методу начисления с начала текущего года.

Необходимо выбрать единый метод, как для доходов, так и для расходов. Нельзя применять один метод для расходов, а другой для доходов.

Для определения суммы прибыли, подлежащей налогообложению, из налоговой базы исключается сумма убытка, подлежащего переносу. Прибыль организации по правилам налогового учета не бывает отрицательной. Даже если по итогам года образовался убыток, налоговая база признается равной нулю. Налог в этом случае тоже нулевой.Декларацию подавать обязательно, даже если сумма равна нулю.

Порядок расчета налоговой базы

Основная ставка по налогу на прибыль устанавливается в размере 20 процентов. При этом:сумма налога, исчисленная по налоговой ставке 3 процента,зачисляется в федеральный бюджет и по ставке 17 процентов, зачисляется в бюджеты субъектов Российской Федерации.Размеры других ставок определены в статье 284 НК.

По налогу на прибыль организаций налоговым периодом признается календарный год.(cт. 285 НК РФ), отчетным периодом: Квартал, Полугодие, 9 месяцев.

В основном все налогоплательщики налога на прибыль уплачивают авансовые платежи ежемесячно (п.2 ст.286 НК РФ). Данный способ организация может применять добровольно. (п.2 ст. 286 НК РФ). Для этого нужно уведомить налоговую инспекцию не позднее 31 декабря о том, что в течение будущего года предприятие переходит на исчисление ежемесячных авансовых платежей исходя из фактически полученной прибыли.При этом способе отчетными периодами являются месяц, два месяца, три месяца и так далее до окончания календарного года.Ежемесячные авансовые платежи уплачиваются не позднее 28–го числа месяца, следующего за истекшим месяцем.Организации, исчисляющие ежемесячные авансовые платежи исходя из фактической прибыли, представляют налоговые декларации по налогу на прибыль 12 раз в год.

Перенос убытков на будущее. Организации, понесшие убыток в предыдущем налоговом периоде, вправе уменьшить положительную налоговую базу текущего периода на всю сумму полученного ими убытка или на часть этой суммы.(cт. 283 НК РФ). В отчетные (налоговые) периоды с 1 января 2017 года по 31 декабря 2020 года налоговая база по налогу за соответствующий период может быть уменьшена на убытки предыдущих периодов не более чем на 50 %.

-

-

- Сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов

-

Плательщиками сбора за пользование объектами животного мира признаются организации и физические лица, в том числе индивидуальные предприниматели, получающие в установленном порядке разрешение на добычу объектов животного мира на территории Российской Федерации.

Плательщиками сбора за пользование объектами водных биологических ресурсов признаются организации и физические лица, в том числе индивидуальные предприниматели, получающие в установленном порядке разрешение на добычу (вылов) водных биологических ресурсов.[1, глава 25.1.]

Ст. 333.8 НК РФ дает точную формулировку плательщика водного налога. Прежде всего, это организации и физ.лица (включая ИП), использующие водные объекты в таких видах деятельности, где требуется особое разрешение (так называемое особое водопользование).

Особым водопользованием принято считать использование разного рода тех.средств, инструментов, строений для ведения основной деятельности на упомянутых водных объектах. Чтобы эта деятельность считалась законной, выдается специальная лицензия на основании положений ВК РФ.

Хотя в Налоговом кодексе последнего десятилетия уже нет такого термина, как особое водопользование, его применение хорошо передает суть определения плательщика данного вида налога, впервые озвученного в 2005 г. и ставшего заменой ФЗ «О плате за пользование водными объектами».

Государственная пошлина является разновидностью сбора, т. е. обязательным взносом, который взимается с организаций и физлиц при совершении в отношении них юридически значимых действий [1,п. 2 ст. 8]

. В связи с тем, что госпошлина – разновидность федерального сбора, круг ее плательщиков, виды госпошлины, порядок и сроки уплаты устанавливаются налоговым законодательством. Отдельного закона о государственной пошлине нет. В качестве такого закона о госпошлине выступает гл. 25.3 «Государственная пошлина» НК РФ.

НК РФ предусматривает следующие виды государственной пошлины:

- госпошлина по делам, рассматриваемым Верховным Судом РФ, Конституционным Судом РФ и конституционными (уставными) судами субъектов РФ, судами общей юрисдикции, арбитражными судами, мировыми судьями;

- госпошлина за совершение нотариальных действий;

- госпошлина за государственную регистрацию актов гражданского состояния и другие юридически значимые действия, совершаемые органами ЗАГС и иными уполномоченными органами;

- госпошлина за совершение действий, связанных с приобретением гражданства РФ или выходом из гражданства РФ, а также с въездом в РФ и выездом из нее;

- госпошлина за совершение действий по государственной регистрации программы для ЭВМ, базы данных и топологии интегральной микросхемы;

- госпошлина за совершение действий в области производства, переработки и обращения драгоценных металлов и драгоценных камней;

- госпошлина за совершение действий при государственной регистрации лекарственных препаратов и регистрации лекарственных препаратов для медицинского применения в целях формирования общего рынка лекарственных средств в рамках ЕАЭС;

- госпошлина за совершение действий при государственной регистрации медицинских изделий и регистрации медицинских изделий, предназначенных для обращения на общем рынке медицинских изделий в рамках ЕАЭС;

- госпошлина за совершение действий, связанных с государственной регистрацией биомедицинских клеточных продуктов;

- госпошлина за госрегистрацию, а также за совершение прочих юридически значимых действий.

Общие порядок и сроки уплаты госпошлины устанавливаются ст. 333.18 НК РФ, а возможные особенности – статьями гл. 25.3 НК РФ, посвященными отдельным видам госпошлины.

В некоторых случаях от уплаты госпошлины физлица и организации могут быть освобождены [1,ст. 333.35 — 333.39]

. Им также может быть предоставлена отсрочка или рассрочка по уплате госпошлины [1,ст. 333.41].

Налог на добычу полезных ископаемых (НДПИ) — прямой, федеральный налог, взимаемый с недропользователей. С 1 января 2002 года НДПИ определяет глава 26 НК РФ.

Плательщиками НДПИ признаются пользователи недр — организации (российские и иностранные) и индивидуальные предприниматели.

В РФ практически все полезные ископаемые (за исключением общераспространённых: мел, песок, отдельные виды глины) являются государственной собственностью, и для добычи этих полезных ископаемых необходимо получить специальное разрешение и встать на учёт в качестве плательщика НДПИ (см. статью 335 НК РФ).

Объектом налогообложения выступает добыча полезных ископаемых. Статья 337 Налогового кодекса РФ перечисляет конкретные виды полезных ископаемых. Полезные ископаемые, добыча которых признается объектом налогообложения, именуются термином "добытые полезные ископаемые" (ДПИ).

Налоговой базой является стоимость добытых полезных ископаемых (для всех полезных ископаемых, кроме нефти, природного газа и угля). Для нефти, природного газа и угля налоговой базой является количество добытого полезного ископаемого.

Налоговые ставки установлены по видам полезных ископаемых. Для целого ряда случаев предусмотрена ставка 0. Ставки бывают двух видов: твердые (для нефти, газа, газового конденсата и угля) и адвалорные (для всех остальных ископаемых). Для ставок для нефти, газа и угля предусмотрены понижающие коэффициенты, которые применяются при выполнении налогоплательщиками условий, оговоренных в Налоговом кодексе РФ.

Существует зависимость между типом ставки и способом определения налоговой базы, к которой эта ставка должна применяться. Твердые ставки применяются к налоговой базе, выраженной в количестве добытого полезного ископаемого. Адвалорные ставки применяются к налоговой базе, выраженной в стоимости добытого полезного ископаемого.

Налоговые льготы. Формально глава 26 Налогового кодекса не оперирует термином "налоговая льгота". Однако с экономической точки зрения к таковым следует отнести нулевые ставки, понижающие коэффициенты, налоговые вычеты, а также установленные в статье 336 Налогового кодекса РФ исключения из объекта налогообложения. [1,ст.336]

Налоговые вычеты по НДПИ предусмотрены исключительно для угля. Понижающие коэффициенты корректируют базовые налоговые ставки. Коэффициенты предусмотрены прежде всего для нефти. Для независимых (от Газпрома) производителей газового конденсата также предусмотрен понижающий коэффициент.

Транспортный налог обязаны платить все владельцы транспортных средств (ТС) независимо от организационно-правовой формы собственности. Однако ряд граждан или организаций могут претендовать на льготы по его уплате. Экономический смысл данного налога — компенсация владельцами автомобилей и иных ТС вреда, наносимого окружающей среде и дорожному полотну.

Транспортный налог регулируется гл. 28 НК РФ, поступления от взимания налога направляются в бюджеты субъектов РФ. Транспортным налогом облагаются:

автомобили, мотоциклы, автобусы;

самолеты, вертолеты;

воздушные, морские, речные, буксируемые суда;

прочий транспорт, указанный в ст. 358 НК РФ. [1,ст.358]

Налоговая база по транспортному налогу зависит от типа ТС.

Налоговый период по транспортному налогу — календарный год.

Перечень лиц, которые платят данный налог: физические и юридические лица, и предприниматели, на которых зарегистрированы транспортные средства.

Каждый субъект РФ самостоятельно определяет список лиц, освобожденных от уплаты транспортного налога.

Расчет транспортного налога в 2017-2018 годах. Физические и юридические лица считают размер налога за транспорт по-разному:

- Для физлиц и предпринимателей транспортный налог рассчитывают налоговые инспекторы, рассылая уведомления об уплате налога «Почтой России» или размещая их электронные версии в личных кабинетах налогоплательщиков – физических лиц на сайте ФНС.

- Организации считают транспортный налог самостоятельно. Также они должны заполнять декларацию по налогу и фиксировать в бухгалтерском учете начисление и уплату авансовых платежей и самого налога за год.

.Срок уплаты транспортного налога. Периоды, в течение которых фирма или гражданин должны заплатить налог за транспорт, различаются:

- для физических лиц установлены отдельные сроки перечисления транспортного платежа в бюджет;

- организация же заплатит авансы (если это предусмотрено региональным законодательством) и сам годовой налог.Юридические лица перечисляют транспортный налог по данным бухгалтерского учета ТС.

Налог на игорный бизнес — налог с организаций, осуществляющих предпринимательскую деятельность в сфере игорного бизнеса. А именно — с организаций, имеющих игровые столы, игровые автоматы, процессинговый центр тотализатора, пункт приема ставок тотализатора, процессинговый центр букмекерской конторы, пункт приема ставок букмекерской конторы.[1, глава 29]

Налог на имущество организаций является ключевым налогом в системе имущественного налогообложения организаций. Его можно охарактеризовать как прямой, региональный, налог с юридических лиц, общий, имущественный.

Законодательные основы налогообложения имущества организаций закреплены главой 30 Налогового кодекса и законами субъектов Российской Федерации. При введении налога на территории соответствующего субъекта Федерации региональные органы власти определяют налоговую ставку в пределах, установленных Налоговым кодексом, порядок и сроки уплаты налога. Региональным органам власти также дано право предоставления дополнительных налоговых льгот помимо тех, которые предусмотрены на федеральном уровне.

Плательщиками налога являются организации, имеющие имущество, признаваемое объектом налогообложения в соответствии со ст. 374 НК.

Объектом обложения для российских организаций и иностранных организаций, осуществляющих деятельность в России через постоянные представительства, признается движимое и недвижимое имущество, учитываемое на балансе в качестве объектов основных средств. Объекты, не признаваемые объектами налогообложения, указаны в статье 374 НК РФ.

Налоговым периодом признается календарный год.Отчетными периодами являются первый квартал, полугодие и девять месяцев календарного года. Органам власти субъектов Федерации предоставлено право не устанавливать отчетные периоды.

Налоговая база в соответствии со ст. 375 НК определяется для российских и иностранных организаций, осуществляющих деятельность на территории России через постоянное представительство, как среднегодовая стоимость имущества.При определении налоговой базы принимается следующая стоимость имущества: [1,ст.375]

- по имуществу, подлежащему амортизации, принимается его остаточная стоимость, сформированная в соответствии с установленным порядком ведения бухгалтерского учета, утвержденным в учетной политике организации;

- по имуществу, не подлежащему амортизации, стоимость указанных объектов для целей налогообложения определяется как разница между их первоначальной стоимостью и величиной износа, исчисляемой по установленным нормам амортизационных отчислений для целей бухгалтерского учета в конце каждого налогового (отчетного) периода. К такому имуществу относятся — объекты жилищного фонда, внешнего благоустройства, лесного, дорожного хозяйства, специализированные сооружения судоходной обстановки и т. п., объекты основных средств у некоммерческих организаций.

Средняя стоимость имущества за отчетный период определяется как частное от деления суммы, полученной в результате сложения величин остаточной стоимости имущества на 1-е число каждого месяца отчетного периода и 1-е число следующего за отчетным периодом месяца, на количество месяцев в отчетном периоде, увеличенное на единицу.

Среднегодовая стоимость имущества за налоговый период определяется как частное от деления суммы, полученной в результате сложения величин остаточной стоимости имущества на 1-е число каждого месяца налогового периода и последнее число налогового периода, на 13.

Налоговая база в отношении отдельных объектов недвижимого имущества определяется как их кадастровая стоимость по состоянию на 1 января года налогового периода [1, ст.375].

Ставка налога устанавливается законами субъектов Федерации и не может превышать 2,2%. Допускается дифференциация ставок налога в зависимости от категории налогоплательщиков и (или) имущества.

Налоговые льготы предусмотрены ст. 381 НК в виде полного освобождения от уплаты отдельных категорий плательщиков и некоторых видов имущества, находящихся на балансе налогоплательщика. Например:

- религиозные организации — в отношении имущества, используемого ими для осуществления религиозной деятельности;

- общероссийские общественные организации инвалидов (среди членов которых инвалиды и их законные представители должны составлять не менее 80%) в отношении имущества, используемого ими для осуществления их уставной деятельности;

- организации, основным видом деятельности которых является производство фармацевтической продукции, — в отношении имущества, используемого ими для производства ветеринарных иммунобиологических препаратов, предназначенных для борьбы с эпидемиями и эпизоотиями;

- имущество коллегий адвокатов, адвокатских бюро и юридических консультаций;

- имущество государственных научных центров;

- и др.

Региональным органам власти предоставлено право устанавливать дополнительные льготы, перечень которых в случае их установления, должен быть приведен в соответствующем региональном Законе.

Порядок исчисления и сроки уплаты налога, авансовых платежей определены ст. 382, 383 НК. В течение года налогоплательщики — российские организации и иностранные, осуществляющие свою деятельность через постоянное представительство, уплачивают авансовые платежи за каждый отчетный период. Сумма авансового платежа рассчитывается как одна четвертая произведения налоговой ставки и средней стоимости имущества за соответствующий отчетный период.

Сумма налога, подлежащая уплате в бюджет по итогам налогового периода, определяется как разница между суммой налога, исчисленной как произведение среднегодовой стоимости имущества за год и ставки налога, и суммой авансовых платежей, уплаченных в течение года.

Суммы платежей по налогу подлежат зачислению в доходы бюджетов субъектов Федерации.

Земельный налог определяется главой 31 Налогового кодекса РФ и местными нормативными правовыми актами, а также законами городов федерального значения Москвы и Санкт-Петербурга.

Налогоплательщиками признаются организации и физические лица, обладающие земельными участками, признаваемыми объектом налогообложения в соответствии со статьей 389 НК РФ [1, ст.388].

Не признаются налогоплательщиками организации и физические лица в отношении земельных участков, находящихся у них на праве безвозмездного пользования, в том числе праве безвозмездного срочного пользования, или переданных им по договору аренды[1, ст.388].

Объектом налогообложения признаются земельные участки, расположенные в пределах муниципального образования (городов федерального значения Москвы, Санкт-Петербурга и Севастополя), на территории которого введен налог.

Не признаются объектом налогообложения[1, ст.389]:

- земельные участки, изъятые из оборота или ограниченные в обороте в соответствии с законодательством Российской Федерации;

- земельные участки из состава земель лесного фонда;

- земельные участки, входящие в состав общего имущества многоквартирного дома.

Налоговая база определяется в отношении каждого земельного участка как его кадастровая стоимость по состоянию на 1 января года, являющегося налоговым периодом[1, ст.391].Кадастровая стоимость земельного участка определяется в соответствии с земельным законодательством Российской Федерации[1, ст.390].

Кадастровая стоимость земельных участков определяется по результатам проведения государственной кадастровой оценки земель. Сведения о стоимости земельных участков содержатся в государственном кадастре недвижимости. Государственный кадастр недвижимости — систематизированный свод сведений и документов об объектах кадастрового учета, а также сведений об административно- территориальном и кадастровом делении. Объектами кадастрового учета являются земельные участки; здания и сооружения, объекты, не завершенные строительством; помещения; территориальные и функциональные зоны, зоны с особыми условиями использования территорий. Сведения о каждом объекте недвижимости содержатся в виде записи в кадастровой книге.

Объекту кадастрового учета присваивается уникальный кадастровый номер, выдается кадастровый паспорт, представляющий собой выписку из государственного кадастра недвижимости. В нем фиксируются совершаемые с данным объектом сделки.

Кадастровая стоимость определяется методом массовой оценки на определенную дату на базе рыночной стоимости. Определяют кадастровую стоимость оценщики, организации, выбранные органами власти субъектов РФ путем проведения процедуры размещения заказа.

Федеральным органом исполнительной власти, осуществляющим свою деятельность в области ведения государственного кадастра недвижимости, а также регистрации прав на недвижимое имущество и сделок с ними, является Федеральная служба государственной регистрации, кадастра и картографии.

Налоговая ставка определяется в процентах к кадастровой стоимости участкаи не может превышать 0.3% или 1.5% в зависимости от участка.Допускается установление дифференцированных ставок в зависимости от категорий земель и (или) разрешенного использования земельного участка.

Налоговым периодом по земельному налогу признается календарный год, отчетными периодами — I, II и III кварталы календарного года.

Сумма авансовых платежей по налогу определяется по истечении I, II и III квартала текущего налогового периода как одна четвертая соответствующей налоговой ставки процентной доли кадастровой стоимости земельного участка по состоянию на 1 января года, являющегося налоговым периодом.Сумма земельного налога, подлежащая уплате в бюджет по итогам налогового периода, устанавливается как разница между суммой налога, исчисленной в соответствии с расчетом, и суммами подлежащих уплате в течение налогового периода авансовых платежей.

Перечень плательщиков, полностью освобожденных от уплаты земельного налога, приведен в статье 395 НК РФ.

Налог на имущество физических лиц определяется главой 32 Налогового кодекса РФ и местными нормативными правовыми актами, а также законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя.

Плательщиками налога признаются физические лица, обладающие правом собственности на имущество, признаваемое объектом налогообложения в соответствии со статьей 401 НК РФ.

Объектом налогообложения признается имущество:

1) жилой дом;

2) квартира, комната;

3) гараж, машино-место;

4) единый недвижимый комплекс;

5) объект незавершенного строительства;

6) иные здание, строение, сооружение, помещение.

Налоговая база в отношении объектов налогообложения определяется исходя из их кадастровой или инвентаризационной стоимости [1, ст.402]:

- кадастровая стоимость, указанная в Едином государственном реестре недвижимости по состоянию на 1 января года, являющегося налоговым периодом с учетом вычетов. Если при применении налоговых вычетовналоговая база принимает отрицательное значение, в целях исчисления налога такая налоговая база принимается равной нулю.

- инвентаризационная стоимость, исчисленная с учетом коэффициента-дефлятора на основании последних данных об инвентаризационной стоимости, представленных в установленном порядке в налоговые органы до 1 марта 2013 года.

Перечень лиц имеющих налоговые льготы приведен в статье 407 НК РФ. [1,ст.407]

Налоговые ставки устанавливаются в зависимости от применяемого порядка определения налоговой базы:

- В случае определения налоговой базы, исходя из кадастровой стоимости объекта налогообложения, налоговые ставки устанавливаются в размерах, не превышающих0.1 0.5 или 2 процента в зависимости от объектов налогообложения.

- В случае определения налоговой базы, исходя из инвентаризационной стоимости налоговые ставки устанавливаются на основе умноженной на коэффициент-дефлятор суммарной инвентаризационной стоимости объектов налогообложения, принадлежащих на праве собственности налогоплательщику в предусмотренных пределах.

- Допускается установление дифференцированных налоговых ставок

На федеральном уровне установлены максимальные ставки налогообложения.

Налоговый период — календарный год. Отчетных периодов нет.

Исчисление налога производится налоговыми органами на основании сведений, представленных в налоговый орган органами, осуществляющими кадастровый учет, ведение государственного кадастра недвижимости и государственную регистрацию прав на недвижимое имущество и сделок с ним, а также органами технической инвентаризации, по состоянию на 1 января текущего года. Сведения должны быть предоставляемы ежегодно не позднее 1 марта.

Налоговые уведомления вручаются плательщикам налоговыми органами в порядке и сроки, которые установлены Налоговым кодексом. Уплата налога производится не позднее 1 ноября года, следующего за годом, за которым исчислен налог.

Торговый сбор НК РФ описывает глава 33 (статьи 410—418). Торговый сбор — это местный налог. Его могут вводить специальными местными законами субъекты Федерации. Уже, исходя из названия, можно четко определить тех, кто обязан платить торговый сбор. Раз вы торгуете (не суть важно чем), то, будьте добры, раскошеливайтесь! [1,ст.410-418]

Перечень тех, кто платит торговый сбор, определяют местные чиновники.Это, естественно, предприятия торговли и «индивидуалы», которые занимаются данным видом бизнеса на территории действия закона. Причем место регистрации субъекта предпринимательской деятельности не играет роли. Используешь объекты недвижимости или другое имущество на данной территории – плати сбор.

Расчет торгового сбора, на первый взгляд, весьма прост. Для этого используется формула расчета ставки на квартал: нужно просто умножить ставку торгового сбора на расчетную площадь вашего магазина, склада или ларька. Но если с торговой площадью все ясно (ее рассчитывают по статье 346.43 НК РФ), то со ставкой сложнее. Точно определена только ее верхняя граница. Правда, местные власти могут дифференцировать ставку по видам деятельности и местоположению вашего магазина на территории муниципального образования.

Срок уплаты торгового сбора – до 25 числа месяца, который следует за отчетным кварталом.

Страховые взносы - это сбор, который обязаны уплачивать организации и индивидуальные предприниматели в России. Они введены с 2010 года, когда заменили собой единый социальный налог (ЕСН). Их уплата обеспечивает право на получение финансовой поддержки при выходе на пенсию, при беременности и в случае рождения ребенка, при болезни.

С 1 января 2017 года взимание страховых взносов, кроме взносов на травматизм, регламентируется главой 34 НК РФ. К страховым взносам относятся:

- Страховые взносы на обязательное пенсионное страхование (ОПС).

- Страховые взносы на обязательное социальное страхование по временной нетрудоспособности и в связи с материнством.

- Страховые взносы на обязательное медицинское страхование (ОМС).

Также есть так называемые взносы на травматизм (страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний), однако, они регулируются другим федеральным законом и стоят несколько особняком. [8,с.2]

Согласно статье 419 НК РФ плательщиками взносов являются лица, производящие выплаты и иные вознаграждения физическим лицам:

- организации;

- индивидуальные предприниматели;

- физические лица, не являющиеся индивидуальными предпринимателями.

Налоговая база определяется статьей 421 НК РФ как сумма выплат и иных вознаграждений, предусмотренных ст. 420 НК РФ, начисленных плательщиками страховых взносов за расчетный период в пользу физических лиц. База для начисления страховых взносов определяется отдельно в отношении каждого физического лица с начала расчетного периода по истечении каждого календарного месяца нарастающим итогом.

Согласно статье 423 НК РФ расчетным периодом признается календарный год. Отчетными периодами признаются первый квартал, полугодие, девять месяцев календарного года. [1,ст.423]

Если у организации нет права на применение пониженных тарифов, то она начисляет взносы по основным тарифам. Они указаны в ст. 426 НК РФ.

Тарифы страховых взносов с выплат работнику, не превышающих предельную базу:

- На обязательное пенсионное страхование (ОПС) - 22%;

- На страхование по временной нетрудоспособности и в связи с материнством (ВНиМ) - 2,9%;

- На обязательное медицинское страхование (ОМС) - 5,1%.

Тарифы страховых взносов с выплат работнику в части, превышающей предельную базу:

- На обязательное пенсионное страхование - 10%;

- На обязательное медицинское страхование - 5,1%.

Уплата страховых взносов с выплат физическим лицам предполагает, что в течение расчетного периода (года) необходимо исчислять и платить взносы в виде ежемесячных обязательных платежей.

По итогам каждого отчетного периода - I квартала, полугодия, 9 месяцев, календарного года - нужно подвести итоги по уплате страховых взносов: заполнить и сдать расчеты по начисленным и уплаченным взносам за эти периоды.

При этом, вести учет начисленных выплат и взносов нужно по каждому работнику.

Специальные налоговые режимы [1, ст.18]могут предусматривать особый порядок определения элементов налогообложения, а также освобождение от обязанности по уплате отдельных налогов и сборов, предусмотренных статьями 13 - 15 НК РФ.

К специальным налоговым режимам относятся:

- система налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог);

- упрощенная система налогообложения;

- система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности;

- система налогообложения при выполнении соглашений о разделе продукции;

- патентная система налогообложения.

Глава 2. Система налогового учета

«Система налогового учета организуется налогоплательщиком самостоятельно, исходя из принципа последовательности применения норм и правил налогового учета, то есть применяется последовательно от одного налогового периода к другому. Порядок ведения налогового учета устанавливается налогоплательщиком в учетной политике для целей налогообложения, утверждаемой соответствующим приказом (распоряжением) руководителя. Налоговые и иные органы не вправе устанавливать для налогоплательщиков обязательные формы документов налогового учета» [1, ст.313].

Система налогообложения – это определенный порядок взимания налогов с фирмы или предпринимателя. Выбор наиболее благоприятного налогового режима для получения максимальной прибыли – очень важный момент при открытии любого бизнеса.

Одна общая и четыре специальных системы налогообложения действуют для российских ИП и организаций.

Общая система налогообложения (ОСНО) – применяется автоматически, если налогоплательщик не выбрал для своей деятельности какой-либо специальный режим, и имеет самую высокую налоговую нагрузку и объем отчетности. На общей системе могут работать абсолютно все ИП и организации без ограничений.

Специальные налоговые режимы подразумевают более выгодный уровень налогообложения, но требуют соблюдения налогоплательщиком определенных условий для их применения. К ним относятся следующие виды налоговых систем:

- единый сельхозналог (ЕСХН) – глава 26.1 НК РФ;

- упрощенная система (УСН) – глава 26.2 НК РФ;

- единый налог на вмененный доход (ЕНВД) – глава 26.3 НК РФ;

- Система налогообложения при выполнении соглашений о разделе продукции – глава 26.4 НК РФ

- патент (ПСН) – глава 26.5 НК РФ.

Каждый из специальных налоговых режимов, действующих в РФ, предусматривает уплату специального налога вместо налога на прибыль для юрлиц, или НДФЛ для предпринимателей, а также освобождает от уплаты НДС (кроме ввозного), налога на имущество организаций, или налога на имущество физлиц, используемое в деятельности на спецрежиме (в отдельных случаях).

Какие бы виды налоговых режимов не применялись, всем работодателям необходимо уплачивать НДФЛ и страховые взносы с доходов своих работников, а ИП должны платить еще и фиксированные страхвзносы.

Рассмотрим основные черты каждой из налоговых систем.

- ОСНО. На общей системе необходимо уплачивать:

- юрлицам - налог на прибыль, ИП – НДФЛ,

- НДС,

- юрлицам - налог на имущество организаций, ИП – налог на имущество физлиц

- при необходимости – прочие налоги, как федеральные, так и региональные.

Предприятиям, применяющим общий режим, необходимо вести бухгалтерский и налоговый учет, а также сдавать бухгалтерскую отчетность.

Традиционную систему используют предприятия с большими оборотами, мощной материальной базой, большим количеством сотрудников.Преимуществом системы можно назвать то, что с вами охотно будут сотрудничать предприятия, которые также находятся на общей системе – это связано с особенностями вычисления базы налогообложения. Кроме этого, если ваше предприятие временно не получает дохода, налог на прибыль вы, соответственно, платить не будете. [9,с.6]

- УСН. «Упрощенка» на сегодня самая популярная системаналогообложения в России у малого и среднего предпринимательства.Стать «упрощенцем» могут только лица, отвечающие определенным в НК РФ требованиям:

- организация не должна иметь филиалов,

- остаточная стоимость основных фондов организации по бухучету не превышает 150 млн руб.,

- фирма или ИП не производят подакцизные товары, не ведут добычу и торговлю полезными ископаемыми и не занимаются прочими видами деятельности, перечисленными в п. 3 ст. 346.12 НК РФ,

- доход юрлица за 9 месяцев года, предшествующего году перехода на УСН не должен превышать 112,5 млн руб., для ИП ограничений нет.

Налогоплательщики могут выбрать один из двух объектов налогообложения. Их виды и порядок налогообложения различен: «доходы» облагаются по ставке 6%, а «доходы за минусом расходов» - 15%.

К минусам «упрощенки» можно отнести:

- ограничение лимита дохода - с 2017 г. он равен 150 млн руб. в год,

- при УСН «доходы минус расходы» - необходимость уплаты минимального налога даже при отсутствии прибыли,

- возможность утраты права на УСН при нарушении любого ограничения или условия и переход на ОСНО с начала того квартала, в котором произошло превышение,

- освобождение от НДС (как при любом спецрежиме) может привести к потере клиентов или покупателей, принимающих НДС к вычету.

- ЕНВД. Для уплаты ЕНВД не имеет значения – получена прибыль или нет, ведь налогом облагается предполагаемый доход, а не реальный. Налог рассчитывается по физическим показателям и базовой доходности, определенной Налоговым кодексом (ст. 346.29 НК РФ).

«Вмененный» налоговый режим применяется к ограниченному кругу видов деятельности и только в тех регионах, где принят местный закон о его введении (п. 2 ст. 346.26 НК РФ).Ограничения для применения ЕНВД:

- не принимать участия в договорах доверительного управления или о совместной деятельности,

- не сдавать в аренду авто- и газозаправочные станции,

- осуществлять торговлю, или услуги общепита в зале, не превышающем 150 кв. м.

«Вмененный» режим может стать выгодным для тех, чей реальный доход существенно выше предполагаемого, к тому же на ЕНВД не требуется вести налоговые регистры. Но есть и минусы: применять его можно только в регионах, где он введен, платить налог придется, даже если доход отсутствует, а сдавать декларацию по ЕНВД нужно ежеквартально. «Слететь» с ЕНВД можно также как и с УСН – нарушив любое из ограничений.

Единый сельхозналог – специальная форма налогообложения в России, которую могут использовать только производители сельхозпродукции и те, кто оказывает им услуги, имея от этого не менее 70% в общем доходе.

Спецрежимнедоступен для производителей подакцизных товаров, организаторов азартных игр и госпредприятий. Право на ЕСХН теми, кто нарушил установленные НК РФ условия для его применения, утрачивается с начала налогового периода, в котором произошло нарушение.

Учет по налогу ведется в КУДиР для ИП, а организации должны вести регистры бухучета. Декларация подается раз в год

ПСН – режим, который предназначен исключительно для ИП. Приобретаемый патент дает право на определенной территории вести какой-либо вид деятельности, указанный в ст. 346.43. Число приобретаемых патентов не ограничено, а срок их действия может длиться от 1 до 12 месяцев в пределах одного года. Стоимость патента не зависит от фактического дохода ИП и уплачивается авансом.Данный вид формы налогообложения для ИП имеет ряд ограничений:

- средняя численность работников – до 15 человек,

- ИП не заключает договора о совместной деятельности или доверительном управлении имуществом,

- площадь зала при оказании услуг общепита или розничной торговле не более 50 кв. м,

- лимит дохода в год – 60 млн руб. по всей деятельности ИП, а не только «патентной».

Несомненные плюсы патента – отсутствие налоговой отчетности и простой налоговый учет в Книге учета доходов. Утратить право на патент можно, нарушив любое из ограничений.

Глава 3. Система налогового учета ООО «МеталлоПластик»

Для определения системы налогового учета ООО «МеталлоПластик» надо из существующих на сегодняшний день систем налогообложения выбрать те, которые может использовать ООО «МеталлоПластик», и среди них определитьоптимальную.

На основании информации, приведенной в главе 2, можно сделать вывод:системы ЕНВД, ПСН, ЕСХН для ООО «МеталлоПластик» не подходят:

- ЕНВД, ЕСХН – по виду деятельности

- ПСН – используется только ИП

Таким образом, остаются ОСНО и УСН. На общей системе могут работать абсолютно все ИП и организации без ограничений. Ст. 346.12 НК РФ предусматривает возможность перехода организации на УСН при выполнении следующих условий:

- Сумма доходов за 9 месяцев года, в котором подается уведомление о переходе на УСН, не превышает 112,5 млн руб.

- Среднесписочная численность по состоянию на 1 октября года, в котором оформляется заявление на переход, составляет не более 100 человек.

- Остаточная стоимость основных средств по состоянию на 1 октября года, в котором организация заявляет свое право на применение УСН, — не более 150 млн.руб.

- Доля участия других организаций в уставном капитале предприятия — не более 25% на момент подачи заявления. Исключения прописаны в подп. 14 п. 3 ст. 346.12 НК РФ.

- Налогоплательщик не относится к остальным категориям лиц, указанным в п. 3 ст. 346.12 НК РФ.

Для перехода на УСН необходимо подать уведомление в ИФНС по месту учета до 31 декабря года, предшествующего переходу. Обратно вернуться на ОСНО налогоплательщик может только со следующего налогового периода, за исключением случаев, когда:

- сумма доходов за отчетный период превысила 150 млн.руб.

- налогоплательщик перестал соответствовать требованиям, установленным п.п. 3 и 4 ст. 316.12 НК РФ и п. 3 ст. 346.14.

Таким образом,ООО «МеталлоПластик» может работать как в ОСНО, так и в УСН.Какую из них выбрать? Рассмотрим преимущества и недостатки обеих систем:

- Преимущества применения ОСНО:

- Повышенный покупательский спрос на продукцию (работы, услуги) и НДС;

- Возможность перехода на УСН;

- Льготное налогообложение при операциях, облагаемых по ставке 0 процентов;

- Открытый перечень расходов, уменьшающий показатель прибыли.

- Недостатки применения ОСНО:

- Повышенная налоговая нагрузка;

- Большой объем сдачи налоговой отчетности и сроки ее предоставления;

- Вероятность проведения камеральный проверок в течение налогового периода;

- Преимущества применения УСН:

- Низкая налоговая нагрузка;

- Возможность смены объекта налогообложения;

- Налоговая отчетность подается в сокращенном количестве;

- Возможность применения налоговых каникул для предпринимателей.

- Недостатки применения УСН

- Вероятность перехода на ОСНО при превышении порога доходности или численности сотрудников;

- Ограниченный перечень расходов, учитываемых при объекте налогообложения «доходы минус расходы»;

- Невозможность применения льгот по НДС при осуществлении операций, облагаемых по ставке 0 процентов.

УСН, по сравнению с ОСНО, имеет как преимущества, так и недостатки. Для того чтобы понять, имеет ли смысл переход с одной системы налогообложения на другую, сравним налоговые нагрузки, используя данные бухучетаООО «МеталлоПластик».

При ОСНО надо платить НДС, НДФЛ, налог на прибыль, транспортный налог, налог на имущество организаций, земельный налог, страховые взносы.

При УСН надо платить единый налог, НДФЛ, транспортный налог, земельный налог, страховые взносы.

Как видно, для сравнения налоговых нагрузок достаточно сравнить сумму единого налога УСН с общей суммой трех налогов ОСНО (НДС, налог на прибыль, налог на имущество организаций). Выполним расчеты.

- Расчеты для ОСНО

- ОСНО: Расчет НДС.

За первый квартал было приобретено полуфабрикатов (в том числе НДС) на сумму 105 000 рублей. В эту сумму уже заложен налог НДС 18%, уплаченный оптовым поставщиком. Выделим сумму НДС 105 000 * 18 / 118=16017– это уплаченный нами НДС, то есть сумма НДС к возмещению[11]

Были реализованы пластиковые двери на 3 540 000 рублей с учетом НДС:

Цена без налога – 3 000 000 руб.

Величина НДС – 540 000 руб.

Итоговая стоимость – 3 540 000 руб.

НДС, подлежащий уплате в бюджет = 540 000-16017=523983. Эта сумма должна быть указана в декларации

-

- ОСНО: Расчет налога на прибыль.

Посчитаем налог на прибыль, который фирма заплатила за январь[11], если:

• ООО получило кредит в банке на 500 000 рублей;

• реализовала пластиковые двери на 1 180 000 рублей с учетом НДС;

• использовало полуфабрикатов для производства на 350 000 рублей;

• выплатило зарплату рабочим в сумме 250 000 рублей;

• страховые взносы составили 40 000 рублей;

• провело амортизацию на сумму 27500 рублей;

• заплатило проценты по кредиту в размере 25 000 рублей;

• хочет учесть прошлогодний убыток в размере 120 000 рублей.

Расходы ООО за январь:

35000(полуфабрикаты)+250000(зарплата)+40000(страховые взносы) +27500(амортизация)+25000(проценты по кредиту)=692500

Так как доход считается без учета НДС, то он составит 1 000 000 рублей при ставке НДС 18%. А 180 000 рублей — сумма НДС, которую ООО перечислит государству. Суммы по кредитам налогом на прибыль не облагаются, они просто не включаются в налоговую базу согласно пп. 10 п. 1 ст. 251 НК РФ. Поэтому 500 000 рублей кредита не считаются доходом.

Тогда прибыль ООО в январе:

1000000(доход по реализации)-692500(расходы)-120000(прошлогодний убыток)=182500

Налог к уплате считают по формуле: налог на прибыль ООО = 182500*20%=36500

Из которых:

182500*3%=5475 идут в бюджет РФ;

182500*17%=31025 идут в бюджет региона.

Прибыль за февраль составила 250 000, а авансовый платеж за февраль по налогу на прибыль 250000*20%=50000

Прибыль за март составила 350 000, а авансовый платеж по налогу на прибыль 350000*20%=70000

Таким образом, прибыль за первый квартал составила 182 500 + 250 000 + 350 000= 782 500, а налог на прибыль 782 000*20%=156500

-

- ОСНО: Расчет налога на имущество организаций.

Порядок расчета налога на имущество организаций зависит от того, что конкретно является налогооблагаемой базой для расчета налога на имущество. Ведь по общему правилу налог на имущество рассчитывается исходя из среднегодовой стоимости имущества (п. 1 ст. 375 НК РФ). Однако некоторое имущество облагается исходя из его кадастровой стоимости (п. 2 ст. 375, ст. 378.2 НК РФ).

Рассчитаем налог на имущество по среднегодовой стоимости.Отметим, что кадастровое имущество не учитывается при расчете налога исходя из среднегодовой стоимости.

Данные для расчета: [11]

|

Отчетная дата |

Остаточная стоимость (руб.) |

|---|---|

|

На 01.01.2017 |

250000 |

|

На 01.02.2017 |

222500 |

|

На 01.03.2017 |

215000 |

|

На 01.04.2017 |

270000 |

|

На 01.05.2017 |

255000 |

|

На 01.06.2017 |

240000 |

|

На 01.07.2017 |

225000 |

|

На 01.08.2017 |

210000 |

|

На 01.09.2017 |

195000 |

|

На 01.10.2017 |

180000 |

|

На 01.11.2017 |

165000 |

|

На 01.12.2017 |

150000 |

|

На 31.12.2017 |

135000 |

Расчет за год: [11]

- Рассчитаем среднегодовую стоимость имущества

(250000 + 222500 + 215000 + 270000 + 255000 + 240000 + 225000 + 210000 + 195000 + 180000 + 165000 + 150000 + 135000)/13 = 208653,85 руб.

- Рассчитаем годовую сумму налога по максимальной ставке 2,2%

208653,85 руб. х 2,2% = 4590,39 руб.

Так как налоги уплачиваются в полных рублях (п. 6 ст. 52 НК РФ), плательщик с учетом округления должен перечислить в бюджет 4591 руб. налога на имущество организаций.

- Рассчитаем среднюю стоимость имущества для расчета суммы аванса за I квартал

(250000 + 222500 + 215000 + 270000)/4 = 239375 руб.

- Рассчитаем авансовый платеж за I квартал

239375/4 х 2,2% = 1317руб.

- Рассчитаем среднюю стоимость имущества для расчета сумму аванса за полугодие

(250000 + 222500 + 215000 + 270000 + 255000 + 240000 + 225000)/7 = 239643руб.

- Рассчитаем авансовый платеж за полугодие

239643/4 х 2,2% = 1318 руб.

- Рассчитаем среднюю стоимость имущества для расчета сумму аванса за 9-ть месяцев

(250000 + 222500 + 215000 + 270000 + 255000 + 240000 + 225000 + 210000 + 195000 + 180000)/10 = 226250 руб.

- Рассчитаем авансовый платеж за 9-ть месяцев

226250/4 х 2,2% = 1244 руб.

- Рассчитаем сумму налога, подлежащую доплате в бюджет по итогам года

4591 – (1317 + 1318 + 1244) = 712 руб.

Таким образом, за первый квартал общая сумма трех налогов при ОСН равна 681800 (523983+156500+1317 )

- Расчеты для УСН

Многие эксперты указывают, что определяющий критерий для выбора объекта налогообложения — это рентабельность произведенной продукции (работ, услуг). Так, если рентабельность по бизнес плану выше 40 процентов, то объект «доходы» со ставкой 6 процентов выгоднее. Если рентабельность ниже, то выгоднее объект «доходы минус расходы» со ставкой 15 процентов.Поэтому выбираем «доходы минус расходы» со ставкой 15 процентов.

-

- УСН: Расчет ЕН.

Пример 1.

За первый квартал доходы за минусом расходов составили 782500

Тогда единый налог по УСН: 782500 * 15% = 117375. Это сумма больше чем 1% от размера доходов за квартал, поэтому именно она подлежит уплате в бюджет.

- Выводы

По некоторым видам деятельности, например, бизнес можно вести только на ОСНО. К тому же, если предприятие работает в убыток с большим количеством расходов с НДС, то есть вероятность, что остаться на ОСНО будет правильнее, т. к. даже убыточное предприятие на УСН «доходы минус расходы» обязано заплатить 1% от доходов но на ОСНО как налог на прибыль, так и НДС могут быть нулевыми.

Сумма 117375 значительно ниже чем 681800, то есть налоговая нагрузка при УСН значительно ниже налоговой нагрузки при ОСНО. Но с учетом вышесказанного моей фирме выгоднее остаться в ОСНО.

Заключение

Любой предприниматель задумывается о том, какую систему налогообложения следует выбрать, ведь налоговые издержки влияют не только хозяйственные предпринимательские решения, но и на прибыль.

При любом подходе необходимо проводить расчеты налоговой нагрузки на бизнес в целом.

Если начинающий бизнесмен предполагает работать в бизнес-среде, то покупателям выгодно работать с плательщиками НДС. Значит, систему налогообложения следует подстраивать уже под покупательский спрос путем ввода расценок с показателями косвенного налога. [2]

Однозначно ответить на вопрос, какая система налогообложения выгоднее, невозможно. Все зависит от структуры и величины расходов налогоплательщика, порядка получения доходов, региона, в котором налогоплательщик зарегистрирован, и множества других факторов. Каждое предприятие должно самостоятельно оценить возможную налоговую нагрузку при разных системах налогообложения и принять решение, целесообразен переход на УСН или выгоднее остаться на ОСНО.

Библиография

- Налоговый кодекс РФ, актуальная редакция НК РФ от 28.12.2017 с изменениями, вступившими в силу с 01.01.2018

- Бондарева Н.А. Налоги и налогообложение: учеб. пособие / Н.А. Бондарева. – М.: Московский финансово-промышленный университет «Университет», 2014. – 328 с. С.201 – 231.

- Сапелкина А. А., Шувалова Е. Б. Налоговый учет и отчетность. М.: Евразийский открытый институт, 2008. – 256 с. С.35-76, С.77-156 [Электронный ресурс]

- Малис Н.И. Налоговый учет: Учебное пособие / Н.И. Малис, А.В. Толкушкин. - М.: Магистр: НИЦ ИНФРА-М, 2015. - 576 с.: 60x90 1/16. (переплет) ISBN 978-5-9776-0090-3, 300 экз. С. 60-159, С.145-244, 291-322, 445-467 [Электронный ресурс]

- Источник: Ставки НДС в 2018 году сайт bs-life.ru

- Источник: Подоходный налог с физических лиц 2018 в России: изменения и ставки НДФЛ сайт bs-life.ru

- Источник: http://ppt.ru/nalogi/pribyl/raschet

- Источник: http://ppt.ru/nalogi/fss

- Источник: https://delovoymir.biz/chto-vygodnee-osno-i-usn-sravnenie-dvuh-sistem-nalogooblozheniya.html

- Учеб.пособие / Радостовец В.К., Радостовец В.В., Шмидт О.И. — 3-е изд., испр. и доп. — М.: Изд-во Центраудит-Казахстан, 2002. — 727 с.

- бухгалтерская и налоговая отчетность ООО «МеталлоПластик».

- Анализ и оценка барьеров входа на рынок (Анализ и оценка барьеров входа на рынок)

- Оценка и калькуляция (ООО «МеталлоПластик»)

- Рынок ценных бумаг (Теория и организация рынка ценных бумаг)

- Нотариат В РФ (Стадии развития нотариата и его роль в гражданском праве)

- Организация нового бизнеса в интернет. Роль технопарков в экономическом развитии. Проблема защиты интеллектуальной собственности в России. Учет риска и неопределенности при отборе инновационных проектов

- Процессы принятия решений в организации (Изучение процесса принятия управленческого решения, как инструмента изменений в развитии организации)

- Управление финансами и пути его совершенствования (Теоретические аспекты понятия и сущности управления финансами)

- Роль мотивации в поведении организации (Теоретические основы мотивации)

- Налог на прибыль организаций (ТЕОРЕТИЧЕСКОЕ ОБОСНОВАНИЕ АНАЛИЗА НАЛОГА НА ПРИБЫЛЬ ОРГАНИЗАЦИЙ)

- Эволюция антимонопольного законодательства в разных странах (Антимонопольное регулирование в России и за рубежом)

- Корпоративная культура в организации ОАО «Саянскхимпласт»

- Предмет, метод предпринимательского права и принципы предпринимательского права