Роль международного валютного фонда в регулировании международного финансового рынка (Анализ международных валютных рынков и валютного регулирования. Международный валютный фонд (МВФ) )

Содержание:

Введение

Актуальность темы. В системе международных экономических отношений немаловажную роль играют валютно-финансовые организации. Они создают условия для накопления и перераспределения международного валютного капитала, что позволяет использовать его целенаправленно и эффективно.

Особое место среди международных валютно-кредитных организаций в системе ООН занимает Международный валютный фонд (МВФ).

МВФ был учрежден на международной валютно-финансовой конференции (1-22 июня 1944г.) в Бреттон-Вудсе (США). Создание было направленно на восстановление экономики стран, пострадавших в ходе Второй мировой войны, обеспечение относительной валютной стабильности в мире и расширение рынков.

Именно МВФ является организацией, которая определяет международные принципы, имеющие решающее значение для развития всей мировой валютной и финансовой системы.

МВФ является единственной международной финансовой организацией, к авторитетному мнению которой прислушиваются инвесторы. Будь то правительства, частные корпорации или банки. Это послужило дальнейшему выдвижению мирового финансового сообщества на новый уровень и мирового хозяйства, при котором все большее число стран имеют свободную обратимость национальных валют, а экономика носит наиболее открытый характер.

В условиях продолжавшегося кризиса финансирование оставалось важным направлением поддержки, оказываемой МВФ своим членам. В течение года Исполнительный совет утвердил пять договоренностей по механизмам не льготного финансирования МВФ, на две меньше, чем в предыдущем году. Подавляющую часть суммы обязательств составили последующие договоренности по гибкой кредитной линии для Мексики и Польши, и значительная доля общей суммы была выделена трем странам зоны евро, имевшим программы с МВФ.

МВФ продолжал поддержку стран-членов с низким уровнем дохода в рамках Трастового фонда на цели сокращения бедности и содействия экономическому росту (ПРГТ); в течение года были утверждены 9 новых или расширенных договоренностей, что меньше, чем, утвержденных годом ранее. Однако общее число стран, получающих поддержку в рамках ПРГТ, существенно не изменилось: на конец года непогашенное льготное финансирование имели 64 страны.

Целью данной работы является изучение международных валютных рынков и валютного регулирования. Международный валютный фонд (МВФ).

При этом можно выделить следующие основные задачи:

- дать краткую характеристику Международного валютного фонда;

- рассмотреть экономические и финансовые изменения в мире, адаптация МВФ;

- изучить осуществление надзора за валютно-финансовыми отношениями;

- рассмотреть регулирование потоков капитала;

- изучить разработку программ МВФ;

- рассмотреть роль в регулировании валютных отношений МВФ.

Объектом данного исследования выступают международные валютные рынки и валютное регулирование. Предметом - Международный валютный фонд.

В работе использованы труды таких авторов как: Гусаков Н.П., Белова И.Н., Стренина М.А. Данная работа состоит из двух глав. В первой главе рассмотрены теоретические аспекты изучения международных валютных рынков и валютного регулирования. Международный валютный фонд (МВФ). Во второй главе проведен анализ международных валютных рынков и валютного регулирования. Международный валютный фонд (МВФ).

1. Теоретические аспекты изучения международных валютных рынков и валютного регулирования. Международный валютный фонд (МВФ)

1.1. Краткая характеристика Международного валютного фонда

Среди прочих «даров» Бреттон-Вудской системы в 1944 году был основан Международный Валютный Фонд, играющий значимую роль в современном мире. Отношение к данной организации среди стран-участниц и мировых аналитиков весьма неоднозначное, и чтобы понять, какое место в финансовой системе мира он занимает, следует внимательно его изучить. Цели и функции Международного валютного фонда Создаваемый ещё в период активных военных действий на полях Второй мировой войны, Международный валютный фонд был призван восстановить и укрепить экономику стран после её окончания[1].

Огромный вклад в создание данной организации внесли британский экономист Дж.М.Кейнс и пресс-секретарь США Г.Д.Уайт, разработавшие базу для предупреждения экономических кризисов, возникающих вследствие использования девальваций. На сегодняшний день Международный валютный фонд – это специализированная финансово-кредитная организация, членами которой являются 184 страны. Для того чтобы понять, зачем создался данный фонд, достаточно лишь перечислить его основные цели: регулирование сбалансированного роста экономики; поддержание стабильного валютного курса; предотвращение т.н. «конкурентной девальвации»; предоставление денежной и консультационной помощи в разрешении проблем платежного баланса определенного государства[2].

Для реализации их Мировой валютный фонд фактические осуществляет следующие действия: осуществляет мониторинг за финансовой деятельность государств-членов; на основании полученных данных разрабатывает рекомендации по устранению недостатков и недопущению нарушений в существующей системе финансового управления; при необходимости предлагает техническую помощь посредством подготовки высококвалифицированных кадров в области менеджмента экономики; предоставляет кредиты[3].

Последнее является на сегодняшний день самой важной функцией, т.к. совместно с получением денежных средств страна-должник будет обязана осуществлять все рекомендации по оптимизации государственного бюджета. Международный валютный фонд – структура и финансирование Для организации, включающей в себя большую часть стран мира, совершенно характерным является наличие структуры управления. В ней особое главенствующее место занимает Совет управляющих. Целью его деятельности является выработка тактики разрешения назревающих или уже имеющихся проблем.

А вот непосредственное выполнение принятых Советом управляющих решений ложится на Исполнительный комитет. Данный орган состоит из 24 членов, восемь из которых являются постоянными, а 16 действуют по принципу ротации каждые два года. Также Мировой валютный фонд располагает двумя важнейшими комитетами – Международным валютно-финансовым (МВФК) и Комитетом по развитию. Первый рассматривает вопросы, связанные только с состоянием валютного рынка (см. цели 2 и 3), а второй направляет свои усилия на помощь развивающимся странам.

Причем последний, стоит отметить, является совместным органом с ещё одним детищем Бреттон-Вудской системы – Международным банком. Для финансирования деятельности рассматриваемой организации была создана особая система квотирования, базирующаяся на специальных правах заимствования т.н. международным резервным активом, который обеспечил уход от золотого стандарта. Вторым источником финансирования деятельности стали займы, полученные на основании Генеральных соглашений о займе и Новых соглашений о займе.

Все средства, которые получает Международный валютный фонд, - это денежные кредиты, полученные от государственных банков строго оговоренных стран и финансовых учреждений Швейцарии. Данные источники финансирования позволяют эффективно перераспределять денежные потоки, тем самым обеспечивая исполнения целей этой финансовой организации[4].

Сегодня Международный валютный фонд – это мощный финансовый институт, способный посредством своих органов и предоставленных ему полномочий эффективно влиять на экономическую ситуацию практически в любой стране, являющейся его членом.

В заключительный период 2013 финансового года дисбалансы и риски для глобального подъема указывали на необходимость проведения активной политики. Директивным органам предстояло проделать сложный маневр по переходу от финансовой стабилизации к обеспечению долговременного подъема на полной скорости в мировой экономике. Если не будут приняты меры для преодоления сохраняющихся рисков, глобальная активность, вероятно, будет испытывать периодические спады, и, возможно, будет трудно достичь уверенного реального экономического роста.

С другой стороны, более решительные, чем прогнозируется, меры политики также могут привести к более значительному оживлению активности[5].

В странах с развитой экономикой не было какой-то панацеи для решения проблем спроса и долга. Директивным органам рекомендовалось осмотрительно использовать все имеющиеся резервы для стимулирования спроса и роста, дополняя их мерами структурной политики в целях повышения занятости и конкурентоспособности. Для достижения долговременного и уверенного подъема требовался комплексный подход во всех областях с должным учетом основных компромиссов.

В более общем плане, важнейшее значение имела фискальная консолидация ввиду хронически высоких уровней долга во многих странах с развитой экономикой. Однако в краткосрочной перспективе необходимо было рассчитывать степень ужесточения политики, чтобы не препятствовать продолжению экономического подъема. В апрельском выпуске «Бюджетного вестника» 2013года подчеркивалось, что консолидация должна проводиться постепенно, но последовательно для достижения среднесрочных целей в рамках благоприятствующих росту стратегий, отвечающих специфике каждой страны. Это подчеркивает настоятельную потребность в составлении четких и действенных планов, например, в Японии и США, для снижения коэффициентов долга в среднесрочной перспективе. Директивным органам стран, где частный спрос был хронически недостаточным, было рекомендовано подумать о сглаживании темпов консолидации, если у них имеются пространство для маневра и возможности финансирования[6].

Денежно-кредитная политика в странах с развитой экономикой должна была оставаться адаптивной в целях поддержки активности при ужесточении налогово-бюджетной политики, при условии что долгосрочные инфляционные ожидания будут оставаться прочно зафиксированными. В этом контексте, прогресс в оздоровлении финансового сектора считался критически важным, особенно в свете ослабленных механизмов передачи кредита в зоне евро. Директивным органам было рекомендовано отслеживать новые и меняющиеся риски для финансовой стабильности в результате длительного использования мягкой инетрадиционной денежно-кредитной политики, включая чрезмерное принятие риска инерациональное распределение ресурсов, и принимать по мере необходимости обоснованные макропруденциальные меры для уменьшения этих рисков.

Несмотря на достигнутый прогресс в совершенствовании финансового регулирования на национальном и глобальном уровнях, еще предстоит проделать большую работу. В апрельском выпуске «Доклада по вопросам глобальной финансовой стабильности» 2013 года подчеркивалась необходимость дальнейшего финансового оздоровления и мер по завершению программы реформ регулирования, а именно, решению проблем организаций, считающихся «слишком большими, чтобы обанкротиться», не банковских финансовых организаций и теневой банковской системы. Скорейшая и последовательная реализация программы реформ, включая требования системы «Базель III», необходима для обеспечения будущей финансовой стабильности и увеличения потока кредита в реальную экономику. Так, сокращение финансовой фрагментации в зоне евро считалось принципиально важным условием поддержания роста. Совершенствование финансовой политики могло бы также помочь усилить передачу воздействия денежно-кредитной политики.[7]

В странах с формирующимся рынком и развивающихся странах основные задачи состояли в укреплении буферных резервов для проведения политики и недопущении финансовых эксцессов.

В этом контексте некоторое ужесточение политики в среднесрочной перспективе считалось обоснованным. При наличии рисков для финансовой стабильности корректировка макроэкономической политики может подкрепляться пруденциальными мерами, а в соответствующих случаях могут быть также полезны меры регулирования потоков капитала. Как только позволят условия, директивным органам было рекомендовано также вернуть сальдо бюджета к уровням, обеспечивающим достаточный потенциал для преодоления будущих шоков. В случаях, когда рост сдерживался структурными проблемами, такими как недостатки инфраструктуры и рынка труда или пробелы в регулировании, требовались действия для устранения этих препятствий. Во многих странах, особенно с низким уровнем дохода, требовались также меры по дальнейшему повышению адресности субсидий, диверсификации экономики и совершенствованию мер социальной политики.

События в прошедшем году послужили напоминанием о возможных вторичных эффектах, в том числе связанных с мерами политики, во все более взаимосвязанной мировой экономике. Вероятность неровного подъема и перекосов в наборе мер макроэкономической политики в странах с развитой экономикой может осложнить проведение политики в других странах, особенно странах с формирующимся рынком. В условиях снижения краткосрочных рисков для финансовой стабильности потоки инвестиций в облигации и акции стран с формирующимся рынком вновь возросли, усилив повышательное давление на их валютные курсы и вызвав опасения конкурентных девальваций. Чтобы устранить обеспокоенность относительно курсов валют, всем странам было рекомендовано проводить политику, способствующую внутренней и внешней сбалансированности. Кроме того, по-прежнему требовались скоординированные меры по дальнейшему сокращению глобальных дисбалансов, включая повышение внутреннего спроса и гибкости валютных курсов в странах, имеющих профицит, и увеличение государственных сбережений и проведение структурных реформ для повышения конкурентоспособности в странах, имеющих дефицит.

1.2. Экономические и финансовые изменения в мире, адаптация МВФ

К концу 2013 финансового года финансовые условия улучшились, но ожидается, что путь к всеобъемлющему и устойчивому восстановлению мировой экономики будет неровным. Меры политики в течение года позволили устранить самые серьезные краткосрочные риски, но перспективы роста мало изменились к концу апреля 2013 года, и мировая экономика развивалась неодинаковыми темпами: в разных частях мира улучшение финансовых условий не в равной мере сказалось на росте, или же имелись другие факторы, тормозившие развитие.

Принятие решительных мер позволило успешно устранить две самые непосредственные угрозы для мирового подъема. Во-первых, действенные меры европейских директивных органов помогли предотвратить значительные риски больших отклонений в зоне евро. Во-вторых, директивным органам США удалось избежать фискального обрыва. В обоих случаях, однако, потребуются долговременные решения для устранения базовых рисков.

В тоже время, Япония приняла более экспансионистские меры макроэкономической политики, включая далеко идущие изменения в основах денежно-кредитной политики. Кроме того, смягчение политики в ведущих странах с формирующимся рынком помогло поддержать внутренний спрос.

Финансовая стабильность укрепилась, и рыночные риски и риски ликвидности снизились. Волатильность на рынках уменьшилась, и цены на активы вновь повысились, с существенным ростом с середины2012 года как в странах с развитой экономикой, так и в странах с формирующимся рынком. Тем не менее, уверенность оставалась непрочной, и рынки имели тенденцию к опережению развития реальной экономики. В этой связи подъем оставался несбалансированным (проходил «на трех разных скоростях»), а перспективы мирового роста существенно не изменились, что указывает на наличие существенных факторов, продолжающих сдерживать рост.[8]

Как наглядно показывают недавние события в мировой экономике и на финансовых рынках, страны стали более взаимосвязанными. События в одной стране или регионе могут быстро распространиться через границы. В анализе экономических тенденций и изменений, которые сказываются на состоянии международной валютной и финансовой системы, МВФ уделяет все больше внимания региональным и международным последствиям мер экономической и финансовой политики стран-членов.[9]

МВФ впервые подготовил пилотные доклады по вторичным эффектам в 2011 году с целью оценки воздействия экономической политики пяти крупнейших системно значимых экономик мира (зоны евро, Китая, Соединенного Королевства, Соединенных Штатов и Японии) на экономику стран-партнеров. Второй пилотный доклад о вторичных эффектах, теперь сведенный в один документ, но охватывающий те же пять системно значимых стран, был рассмотрен Исполнительным советом на неформальном заседании в июле 2012 года и опубликован позднее в том же месяце.

Сводный доклад привносит новый аспект в оценки политики, подготовленные в ходе обсуждений по каждой из пяти стран, проводившихся в соответствии со Статьей IV, и служит одним из компонентов в более широком надзоре МВФ намного сторонней основе. Темы, освещаемые в докладе, отражают консультации с директивными органами указанных пяти стран и их избранных экономических партнеров (Бразилии, Индии, Кореи, Мексики, Польши, России, Саудовской Аравии, Сингапура, Турции, Чешской Республики и Южной Африки). Доклад2012года не ставит задачу охватить все возможные вторичные эффекты; вместо этого он развивает выводы предыдущего года, уделяя основное внимание перспективным вопросам.[10]

Работа МВФ в Европе (предоставление рекомендаций по экономической политике, технической помощи и, в необходимых случаях, финансирования) проводится в тесном сотрудничестве со странами Европейского союза, а также европейскими организациями, такими как Европейская комиссия и Европейский центральный банк.

С начала кризиса несколько европейских стран обратились к МВФ с просьбами о финансовой поддержке для преодоления фискальных и внешних дисбалансов. Эта деятельность включала продолжение поддержки трех членов зоны евро ― Греции, Ирландии и Португалии ― в течение последнего финансового года. В прошедшем году Кипр также обратился к МВФ с просьбой о договоренности по Механизму расширенного кредитования, которая была утверждена Исполнительным советом в мае 2013 года. По состоянию на 30 апреля 2013 года МВФ имел финансовые договоренности с восемью странами Европы с общей суммой обязательств примерно 107млрд евро (140млрд долларов США). Это означает, что из общей суммы фактически предоставленных МВФ средств и превентивных обязательств наконец финансового года примерно 62 процента в совокупности приходилось на Европу.

Большинство первой волны программ, поддерживаемых МВФ, на раннем этапе кризиса составляли программы со странами Европы с формирующимся рынком. МВФ предоставлял высокие уровни финансирования на гибких условиях с концентрацией выплат в начале периода многим небольшим европейским странам с развитой экономикой и странам с формирующимся рынком, в том числе Венгрии, Исландии, Латвии и Румынии. Улучшение ситуации в Исландии и Латвии позволило обеим странам в прошедшем году досрочно погасить часть кредитов по своим договоренностям c МВФ варьирует свои рекомендации по экономической политике в зависимости от условий конкретных государств-членов, и организация программ в отдельных европейских странах соответственно различается. В то же время в его работе на региональном уровне в Европе основное внимание уделяется структурным реформам для стимулирования экономического роста, таким как реформы на рынках товаров и услуг и реформы рынков труда и пенсионных систем. МВФ также подчеркивает важность достаточных систем для защиты наиболее уязвимых групп во время этих трудных преобразований. Кроме того, на уровне зоны евро в целом МВФ постоянно выступает за более решительные шаги по созданию полномасштабного валютного союза, включая единую банковскую систему и углубление фискальной интеграции. Например, в ходе консультаций 2012 года в соответствии со Статьей IV по экономической политике в зоне евро Исполнительный совет подчеркнул важность того, чтобы директивные органы продолжали демонстрировать всеобщую и безоговорочную приверженность углублению интеграции, следуя четкой и вызывающей доверие «дорожной карте». Помимо структурных реформ как в странах, имеющих дефицит, так ив странах, имеющих профицит, это требует действий по двум широким направлениям: во-первых, шагов к созданию банковского союза, включая введение общеевропейской системы гарантий по депозитам и общеевропейской системы урегулирования проблем банков (с обеспечением обеих систем общими ресурсами), наряду с общей основой надзора; во-вторых, усиления фискальной интеграции, с более действенными механизмами управления и распределения риска, уравновешиваемыми прочными защитными механизмами.

Предпринимаемые в последние годы усилия по укреплению международной финансовой системы, в том числе в Европе, вызвали дополнительный спрос на техническую помощь МВФ. В этом году МВФ согласился осуществлять мониторинг европейской финансовой помощи программе рекапитализации банков Испании.

По этой договоренности МВФ предоставлял независимые рекомендации для поддержки действий официальных органов Испании и ЕС по оздоровлению финансового сектора Испании.

Ввиду значения Европы для благосостояния мировой экономики и финансовой стабильности и учитывая углубленную работу МВФ в этом регионе, Исполнительному совету постоянно предоставляется информация по вопросам, касающимся Европы.

В прошедшем году для Совета не менее семи раз проводились брифинги и предоставлялась последняя информация по Европе — в июне, августе, сентябре, октябре, ноябре и декабре 2012 года и феврале 2013 года.

Таким образом, можно сделать вывод о том, что для реализации их Мировой валютный фонд фактические осуществляет следующие действия: осуществляет мониторинг за финансовой деятельность государств-членов; на основании полученных данных разрабатывает рекомендации по устранению недостатков и недопущению нарушений в существующей системе финансового управления; при необходимости предлагает техническую помощь посредством подготовки высококвалифицированных кадров в области менеджмента экономики; предоставляет кредиты.

2. Анализ международных валютных рынков и валютного регулирования. Международный валютный фонд (МВФ)

2.1. Осуществление надзора за валютно-финансовыми отношениями

Согласно Статьям соглашения на МВФ возложена обязанность осуществлять наблюдение за международной валютной системой, а также за экономической и финансовой политикой его188государств-членов — эта деятельность известна как «надзор». Надзор проводится как на региональном, так и на глобальном уровне (надзор на многосторонней основе) и по отдельным странам (надзор на двусторонней основе), что позволяет МВФ указывать на риски для стабильности и роста и давать рекомендации по необходимым мерам политики.

Основными инструментами надзора МВФ на многосторонней основе являются «Перспективы развития мировой экономики», «Доклад по вопросам глобальной финансовой стабильности» и «Бюджетный вестник». Эти выходящие два раза в год издания, наряду с докладами «Перспективы развития региональной экономики», составляют проводимый МВФ анализ экономических и финансовых изменений в общей совокупности государств-членов. Дважды в год выпускаются Бюллетени «Перспектив развития мировой экономики».

Центральным звеном надзора МВФ на двустороннем уровне являются консультации в соответствии со Статьей IV, которые, как правило, проводятся ежегодно для оценки экономических и финансовых изменений, перспектив и политики каждого из государств-членов. В общей сложности в прошедшем году было проведено114консультаций в соответствии со Статьей IV. В большинстве случаев (за этот год 100, или 87,7процента), доклад персонала и другие сопровождающие аналитические документы публикуются на веб-сайте МВФ (при отсутствии возражений со стороны государства-члена).

Исполнительный совет периодически проводит обзоры надзорной деятельности и ее эффективности, в том числе посредством проводимого раз в три года анализа надзорной деятельности. В 2011 года, подчеркивались пять приоритетов в работе: взаимозависимость, оценки рисков, финансовая стабильность, внешнеэкономическая стабильность и действенность. Кроме того, в обзоре рекомендовалось внести изменение в правовую основу МВФ для надзора для содействия применению интегрированного и сбалансированного подхода к глобальной экономической и финансовой стабильности. План действий директора-распорядителя по решению этих ключевых вопросов был одобрен Советом и опубликован вместе с обзором[11].

В июле 2012 года Исполнительный совет предпринял значительные шаги по модернизации надзора МВФ и выполнению приоритетных задач, поставленных в проводимом раз в три года анализе надзорной деятельности 2011 года, приняв Решение о надзоре на двусторонней и многосторонней основе — известное как решение об интегрированном надзоре. Это решение обеспечивает Фонду основу для более результативного взаимодействия с государствами-членами, укрепляя надзор МВФ в нескольких отношениях:

• Оно устанавливает концептуальную связь между оценками МВФ по отдельным странам и оценкой глобальной стабильности и поясняет, что в надзоре следует уделять основное внимание экономической и финансовой стабильности как в отдельных странах, так и на глобальном уровне.[12]

• Оно превращает консультации в соответствии со Статьей IV в инструмент надзора не только на двусторонней, но и на многосторонней основе, тем самым позволяя проводить более всесторонний, интегрированный и последовательный анализ вторичных эффектов. В частности, оно позволяет Фонду обсуждать с государствами-членами весь спектр вторичных эффектов их мер политики, когда эти меры могут существенно влиять на глобальную стабильность. Несмотря на то, что государства-члены не обязаны менять свою политику, если она служит достижению стабильности в их странах, это решение побуждает членов учитывать последствия проводимой ими политики для глобальной стабильности.

• Оно способствует более сбалансированному подходу к внутренней и курсовой политике, добавляя методический документ по проведению внутренней политики государств-членов при сохранении существующих принципов в отношении курсовой политики. В нем также подчеркивается значение общего комплекса мер политики для внутренней стабильности в стране и стабильности ее платежного баланса.

Темпы роста ВВП глобальной экономики в следующем году составят 3,8%, а не 4%, как ожидалось ранее. При этом рост ВВП в текущем году достигнет 3,3%, а не 3,4%, как ожидалось ранее. В рамках официального прогноза МВФ по мировой экономике (World Economic Outlook), который публикуется дважды в год, прежние ожидания экспертов фонда были понижены.

В начале октября 2014 г. директор-распорядитель фонда Кристин Лагард предупреждала о пересмотре ожиданий и выделила основные риски, которые стоят перед глобальной экономикой.

Одним из таких рисков является новый заметный спад активности в Европе. По оценкам экспертов МВФ, вероятность того, что еврозона в ближайшей перспективе скатится в очередную, уже третью по счету, рецессию после глобального финансового кризиса, выросла с 20 до 40%.

|

2012 |

2013 |

Прогноз на 2014 |

Прогноз на 2015 |

Разница с прежним прогнозом на 2014 |

Разница с прежним прогнозом на 2015 |

|

|

Мировая экономика |

3,4 |

3,3 |

3,3 |

3,8 |

-0,1 |

-0,2 |

|

Развитые страны |

1,2 |

1,4 |

1,8 |

2,3 |

0,0 |

-0,1 |

|

США |

2,3 |

2,2 |

2,2 |

3,1 |

0,5 |

0,1 |

|

Еврозона |

-0,7 |

-0,4 |

0,8 |

1,3 |

-0,3 |

-0,2 |

|

Германия |

0,9 |

0,5 |

1,4 |

1,5 |

-0,5 |

-0,2 |

|

Франция |

0,3 |

0,3 |

0,4 |

1,0 |

-0,4 |

0,5 |

|

Италия |

-2,4 |

-1,9 |

-0,2 |

0,8 |

-0,5 |

0,3 |

|

Испания |

-1,6 |

-1,2 |

1,3 |

1,7 |

0,1 |

0,1 |

|

Япония |

1,5 |

1,5 |

0,9 |

0,8 |

-0,7 |

0,2 |

|

Великобритания |

0,3 |

1,7 |

3,2 |

2,7 |

0,0 |

0,0 |

|

Канада |

1,7 |

2,0 |

2,3 |

2,4 |

0,1 |

0,1 |

|

Развивающиеся страны |

5,1 |

4,7 |

4,4 |

5,0 |

-0,1 |

-0,2 |

|

Бразилия |

1,0 |

2,5 |

0,3 |

1,4 |

-1,0 |

-0,6 |

|

Россия |

3,4 |

1,3 |

0,2 |

0,5 |

0,0 |

-0,5 |

|

Китай |

7,7 |

7,7 |

7,4 |

7,1 |

0,0 |

0,0 |

|

Индия |

4,7 |

5,0 |

5,6 |

6,4 |

0,2 |

0,1 |

Часть прогнозов по отдельным странам на 2015 г. была пересмотрена в сторону более высоких значений. Однако при этом фонд ожидает более слабых темпов роста по всему спектру глобальной экономики в 2014 г.

2.2. Регулирование потоков капитала

Рынок Форекс (Forex, иногда FX от FOReign EXchange — валютный обмен) - это международный рынок межбанковского обмена валют по свободным ценам (котировка формируется без ограничений или фиксированных значений).

На рынке Форекс совершаются операций:

- хеджевые (опционные и фьючерсные);

- спекулятивные (споты и форварды).

Используются инструменты: свопы, опционы, фьючерсы и др.

Основными участниками рынка Форекс являются: центральные банки, коммерческие и инвестиционные банки (хеджирование), страховые компании (валютный арбитраж), трейдеры - физические лица (конверсионные операции, направленные на получение прибыли) и др.

Цель работы: проанализировать динамику показателей, характеризующих основные операции по основным инструментам, проводимые на рынке Форекс. Для анализа использованы данные, представленные в отчетах «Triennial central Bank Survery 2010», а также информация агентства “Калита-финанс».

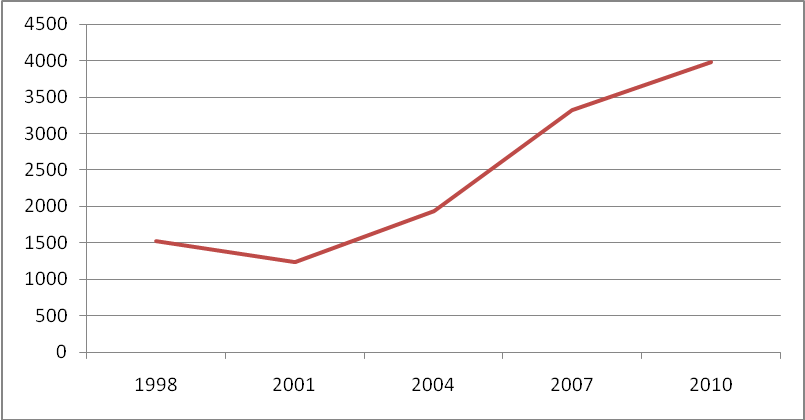

Рассмотрим динамику совокупного объема спекулятивных операций на рынке Форекс в биллионах долларов США (рис 1.).

Как видно из диаграммы, в целом на рынке Форекс наблюдается постоянное увеличение общего объема спекулятивных операций. Этот факт свидетельствует об увеличении активности трейдеров на рынке. Причем рост активности в последнее время, наблюдается не столько со стороны американских трейдеров, сколько со стороны европейского сектора, который ранее «находился в тени». Так же можно отметить, что на рынке по-прежнему мала доля частных инвесторов, а основной сектор рынка занимают крупные коммерческие объединения.

Рис.1. Совокупный объем спекулятивных операций на рынке Форекс

Тенденция к росту наблюдалась и в кризисном 2008 году и в последующие за ним два года. Этот факт свидетельствует о надежности рынка, а также об относительно стабильном положении его участников.

Рассмотрим динамику спот - операций, форвардных и опционных контрактов, которая представлена в табл. 1. Динамика показателя удельного веса операций по основным инструментам представлена в табл. 2.

Таблица 1

Динамика операций

|

Год |

1998 |

2001 |

2004 |

2007 |

2010 |

|

Операции спот |

568 |

386 |

631 |

1005 |

1490 |

|

Форварды |

128 |

130 |

209 |

362 |

475 |

|

Опционы |

87 |

60 |

119 |

212 |

207 |

|

Деривативы |

265 |

489 |

1025 |

1686 |

2083 |

|

Валютные свопы |

10 |

7 |

21 |

31 |

43 |

Анализ табл. 1. показывает:

В течение последних девяти лет в целом наблюдается тенденция к росту оборота по операциям спот на рынке. Несмотря на то, что аналитиками в 2008 году прогнозировалось резкое снижение объема оборотов по спотам вследствие временной потери евро своей значимости на рынке (а ведь операции спот имеют сильную зависимость от базовой валютной пары), данное снижение было незначительно. Однако уже в середине 2009 - начале 2010 года наблюдается тенденция к повышению активности трейдеров относительно спот операций. Данное явление следовало ожидать по причине восстановления американской экономики после ипотечного кризиса (что ведет к росту числа трейдеров на основном секторе рынка), и последующей за ним стабилизацией доллара.

Также отмечается тенденция к росту оборота по форвардным сделкам на рынке Форекс, что вызвано восстановлением экономик многих государств и ростом интереса участников к рынку.

В последнее время вновь наметилась тенденция к снижению оборота по опционам, что вызвано высоким риском данного типа сделок, а также их сложностью для трейдера.

На рынке наблюдается рост совокупного оборота торговли внебиржевыми валютными деривативами. Это вызвано общим повышением активности трейдеров, увеличением числа участников на рынке Форекс, а также устойчивостью самого рынка.

На рынке Forex наблюдается тенденция к росту оборота по валютным свопам. Это вызвано восстановлением мировой экономики после кризиса и роста интереса трейдеров к данным сделкам.

Таблица 2 Доля сделок в общем объеме

|

Год |

1998 |

2001 |

2004 |

2007 |

2010 |

|

Спот операции |

0,372 |

0,312 |

0,321 |

0,302 |

0,374 |

|

Форварды |

0,084 |

0,105 |

0,107 |

0,109 |

0,119 |

|

Опционы |

0,06 |

0,05 |

0,061 |

0,064 |

0,052 |

|

Валютные свопы |

0,006548 |

0,005649 |

0,011086 |

0,009326 |

0,010801 |

Анализ табл. 2. показывает:

На рынке Форекс наблюдается увеличение доли спот - операций в общем обороте рынка. Как правило, именно эти и операции занимают основную долю оборота и привлекают трейдеров своей надежностью и простой исполнения. По прогнозам аналитиков, в 2011 году можно ожидать увеличение доли сделок спот в общем объеме операций.

Можно отметить тенденцию к увеличению доли форвардов в общем объеме конверсионных операций, однако доля форвардов в общем объеме операций остается очень низкой, что свидетельствует о ненадежности данных операций и сложности их проведения.

На рынке Форекс в последнее время наблюдается нестабильная ситуация с опционами. Это может быть вызвано недавним экономическим кризисом и общей ненадежностью данных сделок. Как следствие интерес участников рынка к данным сделкам спал. Однако по прогнозным оценкам в 2012 году ожидается рост объема данных операций.

На рынке наблюдается нестабильная ситуация и с валютными свопами, что вызвано нестабильностью курса основных валют и ненадежностью самих операций.

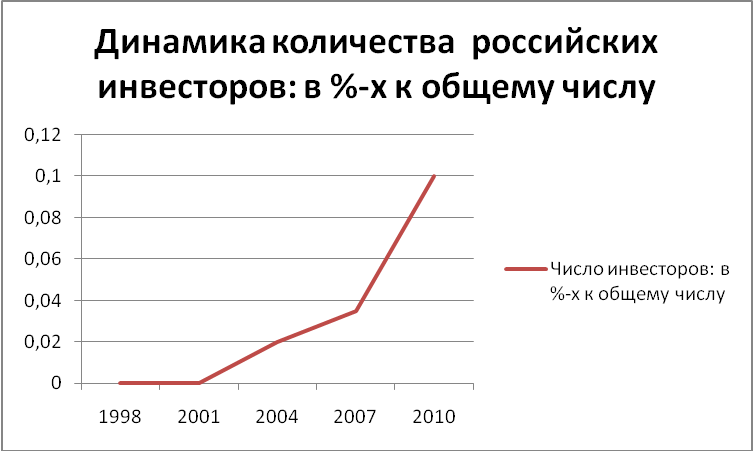

Рассмотрим динамику участия российских инвесторов на рынке Форекс.

Для начала отметим, что данный сектор рынка сформировался относительно недавно и доля участия российских инвесторов на рынке очень мала. Так, в 1998-2001 годах на валютном рынке вообще не было инвесторов из России. Этот факт очень легко объяснить, если вспомнить экономическую ситуацию в стране в этот период. Инвесторы из России стали «проникать» на рынок лишь к 2004 году, и многие из них тут же «проигрывали». Причиной тому служила экономическая неграмотность участников. В связи с этим крупные российские аналитические компании создали целые программы обучения трейдингу на рынке Форекс.

На данный момент российский сегмент в основном представляют компании «Финам» и «Калита-Финанс». Также следует отметить, что большая доля российских трейдеров, а именно, 52% от общего числа участников, представлена в нефтяном секторе рынка Форекс (Россию в этом секторе представляют такие компании, как «ЛУКОЙЛ», «Роснефть», «Газпромнефть», «СургутНефтегаз»), 29% составляют крупные компании на валютной части рынка, 15% приходится на участников хеджевых операций, а 4% на частных инвесторов. Причиной того, что частные российские инвесторы занимают очень малый сегмент рынка, выступает экономическая неграмотность и отсутствие опыта у российских трейдеров, а также страх перед возможной потерей денежных средств.

Интересы частных инвесторов на рынке представляет организация Forex Club, которая проводит обучение трейдеров, а также защищает их интересы в случае возникновения конфликтов.

Динамика показателя общего количества российских инвесторов на рынке Forex представлена на рис.2 .

Можно отметить, что с одной стороны наблюдается рост числа российских инвесторов на рынке, и этот факт не может не радовать. Однако при дальнейшем рассмотрении становится видно, что этот рост очень незначителен, и по-прежнему в процентах к общему числу инвесторов на рынке доля россиян ничтожна.

Рис. 2. Динамика показателя - количество российских инвесторов

Выводы:

В целом на рынке Форекс наблюдается тенденция к росту объема заключаемых сделок. Наибольший рост за рассматриваемый период проявляется по спот-операциям, что по-прежнему свидетельствует об их привлекательности для трейдера по причине наибольшей надежности.

Также наблюдается устойчивый рост по всем остальными типам операций. Это вызвано ростом активности инвесторов в связи с глобализацией и интеграцией экономических процессов, круглосуточный режим работы рынка, его ликвидность привлекают все большее число инвесторов.

2.3. Разработка программ МВФ

Программа, поддерживаемая МВФ, представляет собой пакет мер политики, который, в сочетании с утвержденным финансированием, призван достичь конкретных целей, таких как упорядоченная внешняя корректировка, всеобъемлющий рост на широкой основе и сокращение бедности. Программы составляются странами при консультациях с МВФ и в большинстве случаев поддерживаются утвержденной Исполнительным советом договоренностью о финансировании.

В прошедшем году Исполнительный совет несколько раз рассматривал различные аспекты разработки программ МВФ. Помимо пересмотра предъявляемых условий в программах МВФ, рассматриваемого в следующем подразделе, Совет провел неформальное обсуждение связанных с кризисом программ МВФ в июле 2012 года, а также обсудил политику МВФ в отношении лимита долга в программах, поддерживаемых МВФ.

Пересмотр предъявляемых условий в 2011 году Предъявляемые условия включают как разработку программ, поддерживаемых МВФ, то есть базовых мер макроэкономической и структурной политики, так и конкретные методы, используемые для отслеживания прогресса в достижении целей, поставленных странами, имеющими программы. Кроме того, они помогают создать защитные механизмы для временного использования ресурсов МВФ. МВФ регулярно пересматривает предъявляемые условия в рамках работы по оценке мер политики и приведению их в соответствие сменяющейся ситуацией. Последний пересмотр проводился в 2004–2005 годах.

В сентябре 2012 года Исполнительный совет обсудил пакет документов по вопросам политики с обзором предъявляемых условий, разработки и результатов поддерживаемых МВФ программ в период с 2002 года по сентябрь 2011 года. Исполнительные директора в целом согласились, что Руководящие принципы в отношении предъявляемых условий остаются по большей части обоснованными, хотя их реализацию можно улучшить в ряде областей. Они в целом одобрили выдвинутые в документах конкретные предложения и приветствовали намерение внести изменения в Операционный методический документ по предъявляемым условиям с учетом выводов, сделанных на заседании, и в сочетании с продолжающейся работой по совершенствованию анализа устойчивости долговой ситуации.

Исполнительные директора подчеркнули необходимость при установлении условий строго соблюдать критерий их значимости для макроэкономического развития, с тщательным контролем за предъявляемыми условиями вне основных сфер ответственности МВФ. [13]

Они поддержали предложение о разработке подхода для совершенствования диагностики риска по различным аспектам и корректировки проверок на устойчивость в соответствии с этой оценкой. Они также считали возможным дополнительно усилить анализ системных рисков и рисков цепной реакции в программах с исключительным уровнем доступа, особенно когда эти риски влияют на степень устойчивости долговой ситуации.

Исполнительные директора рекомендовали расширить анализ социального воздействия мер политики в рамках программ — в тесном сотрудничестве с официальными органами стран и организациями-партнерами. Они также поддержали, в случаях, когда это является осуществимым и обоснованным, включение в программы мер по смягчению негативных последствий в краткосрочной перспективе для наиболее уязвимого населения, особенно в программах с высокими рисками и значительными фискальными корректировками.

Исполнительные директора подчеркнули важность координации и взаимодействия с другими международными организациями и, в уместных случаях, с донорами для обеспечения достаточного финансирования и согласованности условий без дублирования работы.

Исполнительные директора отметили, что выполнение рекомендаций, сделанных в ходе пересмотра, вероятно, будет иметь некоторые последствия для бюджета. Они попросили подготовить предложение с полной сметой расходов в контексте обсуждений бюджета, с учетом проведенного Советом обсуждения и выводов Рабочей группы персонала МВФ по вопросам рабочих мест и всеобъемлющего роста.

2.4. Роль в регулировании валютных отношений МВФ

На основании «Статьи соглашения Международного Валютного Фонда» целями МВФ являются:

- Способствовать развитию международного сотрудничества в валютно-финансовой сфере в рамках постоянного учреждения, обеспечивающего механизм для консультаций и совместной работы над международными валютно-финансовыми проблемами.

- Способствовать процессу расширения и сбалансированного роста международной торговли и за счет этого добиваться достижения и поддержания высокого уровня занятости и реальных доходов, а также развития производственных ресурсов всех государств-членов, рассматривая эти действия как первоочередные задачи экономической политики.

- Содействовать стабильности валют, поддерживать упорядоченный валютный режим среди государств-членов и избегать использования девальвации валют в целях получения преимущества в конкуренции.

- Оказывать помощь в создании многосторонней системы расчетов по текущим операциям между государствами-членами, а также в устранении валютных ограничений, препятствующих росту мировой торговли.

- За счет временного предоставления общих ресурсов Фонда государствам-членам при соблюдении адекватных гарантий создавать у них состояние уверенности, обеспечивая тем самым возможность исправления диспропорций в их платежных балансах без использования мер, которые могут нанести ущерб благосостоянию на национальном или международном уровне.

- Сокращать продолжительность нарушений равновесия внешних платежных балансов государств-членов, а также уменьшать масштабы этих нарушений.

МВФ является центральным учреждением международной валютно-финансовой системы – системы международных платежей и курсов национальных валют, который позволяет странам вести между собой экономические операции. МВФ предоставляет кредиты государствам-членам, испытывающим проблемы платежного баланса, – не только в целях временного финансирования, но также для поддержки политики стабилизации и реформ, направленной на устранение основных проблем.

Страна, нуждающаяся в иностранной валюте, производит покупку или иначе заимствование иностранной валюты либо СДР в обмен на эквивалентное количество своей национальной валюты, которое зачисляется на счет МВФ в центральном банке данной страны. МВФ взимает со стран-заемщиц разовый комиссионный сбор в размере 0,5% от суммы сделки и определенную плату, или процентную ставку, за предоставляемые им кредиты, которая базируется на рыночных ставках. Процедура погашения обратная: должник перечисляет Фонду суммы в конвертируемой валюте, равные первоначально полученной. Тогда Фонд аннулирует возникший в результате заемной операции долг в валюте должника. Такая операция называется продажей с возвратом платежа. На деле же речь идет о займе.

Устав Международного валютного фонда установил достаточно узкие рамки для получения займа государствами. Каждая страна может получать без всяких условий и предварительного изучения кредит в размере 25% своей квоты. Выше этого уровня предоставление помощи обусловлено изучением положения просителя. Если наличность МВФ в валюте какой-либо страны вдвое превышает квоту, то помощь этой стране прекращается. МВФ осуществляет кредитные операции только с официальными органами – казначействами, центральными банками, стабилизационными фондами.

Ежегодные расходы на функционирование Фонда покрываются в основном за счет получаемых процентов по непогашенным кредитам, но государства-члены недавно согласились принять новую модель доходов, основанную на различных источниках, которые в большей степени отвечают разнообразным видам деятельности Фонда.

Как и всякая международная организация, МВФ является ареной не только партнерства, но и соперничества национальных экономических и политических интересов. США лишились возможности монопольно определять политику Фонда. Они вынуждены согласовывать свою линию поведения с главными государствами Западной Европы и Японией. Одновременно в МВФ усиливается влияние развивающихся стран Азии, Африки и Латинской Америки, отстаивающих свои интересы. Начинают активнее заявлять о себе и бывшие страны – члены СЭВ, особенно Россия и другие государства СНГ.

Таким образом, мы можем сделать вывод о том, что Основными инструментами надзора МВФ на многосторонней основе являются «Перспективы развития мировой экономики», «Доклад по вопросам глобальной финансовой стабильности» и «Бюджетный вестник». Эти выходящие два раза в год издания, наряду с докладами «Перспективы развития региональной экономики», составляют проводимый МВФ анализ экономических и финансовых изменений в общей совокупности государств-членов. Дважды в год выпускаются Бюллетени «Перспектив развития мировой экономики». Ежегодные расходы на функционирование Фонда покрываются в основном за счет получаемых процентов по непогашенным кредитам, но государства-члены недавно согласились принять новую модель доходов, основанную на различных источниках, которые в большей степени отвечают разнообразным видам деятельности Фонда.

Заключение

Официальные цели МВФ: содействие международному валютному сотрудничеству путём консультаций и взаимодействия по валютным проблемам; создание благоприятных условий для расширения и сбалансированного роста международной торговли; содействие стабильности валютных курсов, поддержание упорядоченных валютных взаимоотношений, избежание девальваций валют, вызываемой конкуренцией; оказание помощи в создании многосторонней системы платежей и в устранении ограничений на обмен валюты, препятствующих развитию мировой торговли; предоставление на временной основе финансовых средств странам-членам для корректировки их платёжных балансов, а также сокращение продолжительности и масштабов дефицита их международных платёжных балансов.

Для реализации их Мировой валютный фонд фактические осуществляет следующие действия: осуществляет мониторинг за финансовой деятельность государств-членов; на основании полученных данных разрабатывает рекомендации по устранению недостатков и недопущению нарушений в существующей системе финансового управления; при необходимости предлагает техническую помощь посредством подготовки высококвалифицированных кадров в области менеджмента экономики; предоставляет кредиты.

Россия является членом Международного валютного фонда (далее – МВФ или Фонд) с мая 1992 года, присоединившись к его Статьям Соглашения (Уставу). С начала своего членства в Фонде Россия существенным образом изменила свой статус, перейдя от роли реципиента средств Фонда к полноценному партнерству. Российская доля квот (quota shares) по состоянию на октябрь 2011 г. составляет 5,9 млрд. СДР (2,5 %). Доля (количество) голосов (voting shares) России в Фонде – 60,1 или 2,4 % от общего числа голосов в Фонде (десятое место после семерки индустриальных стран, КНР и Саудовской Аравии).

Управляющий от Российской Федерации в МВФ в настоящее время – заместитель министра финансов С.С.Сторчак, Заместитель управляющего –председатель Банка России Э.С.Набиуллина, Исполнительный директор от России – А.В.Можин.

С момента вступления России в МВФ сотрудничество с Фондом осуществлялось на основе регулярных программ, определявших параметры оказания финансового содействия и обязательства российской стороны по проведению конкретной макроэкономической политики.

Начиная с 1992 г. Россия в общей сложности восемь раз воспользовалась кредитами МВФ на общую сумму около 22 млрд. долл. США.

Основными инструментами надзора МВФ на многосторонней основе являются «Перспективы развития мировой экономики», «Доклад по вопросам глобальной финансовой стабильности» и «Бюджетный вестник». Эти выходящие два раза в год издания, наряду с докладами «Перспективы развития региональной экономики», составляют проводимый МВФ анализ экономических и финансовых изменений в общей совокупности государств-членов. Дважды в год выпускаются Бюллетени «Перспектив развития мировой экономики».

Ежегодные расходы на функционирование Фонда покрываются в основном за счет получаемых процентов по непогашенным кредитам, но государства-члены недавно согласились принять новую модель доходов, основанную на различных источниках, которые в большей степени отвечают разнообразным видам деятельности Фонда.

Список литературы

Федеральный Закон «О валютном регулировании и валютном 4) контроле» № 173-ФЗ от 10.12.2003 г. (в ред. от 29.06.2004 г.)

Федеральный Закон «Об основах государственного регулирования внешнеторговой деятельности» № 164-ФЗ от 8.12.2003 г.

Инструкция Банка России № 41 от 22.05.1996 г. «Об установлении лимитов открытой валютной позиций и контроле за их соблюдением уполномоченными банками Российской Федерации»

Журнал. Валютное регулирование. Валютный контроль. - 2014 г.

Жуков Е.Ф. Деньги. Кредит. Банки. М.: Банки и биржи, 2013

Международная экономическая интеграция в современных мирохозяйственных отношениях; Мантусов В. Б.; 2011; Юнити-Дана; 978-5-238-02172-0

Международная экономическая интеграция в мировом хозяйстве. + CD; Шкваря Л. В.; 2011; Инфра-М; 978-5-16-004166-7

Интеграция. Выжить и стать сильнее в кризисные времена; Адизес И.; 2009; Альпина Бизнес Букс; 978-5-9614-1032-7

Сёмкин К.К. Интеграция зарубежный опыт // Налоговая политика и практика. - 2011. - № 3.

Курбангалеева О.А. Валютные операции. М.: Вершина, 2015.

Международные валютно-кредитные и финансовые отношения. Учебник. Под редакцией Л.Н. Красавиной. М.: Финансы и статистика, 2014.

«Финансы и кредит» 27(315) - 2014 июль, Рубрика: Валютный контроль и валютное регулирование, Сенина А.В.

ACI the Financial Market Association http: //www.aciforex.com.

Веб-сайт RFT http: //www.wiley-rft.reuter.s.com.

Веб-сайт Банка международных расчетов (Bank for international settlements-BIC). http: //www.bi.s.org.

Веб-сайт Банка России http: //www.cbr.ru.

Веб-сайт Министерства финансов РФ. http: //www.minfin.ru.

Веб-сайт Московской Межбанковской валютной биржи:.http: //www.micex.ru

Веб-сайт Федеральной комиссии по Рынку ценных бумаг:. http://www.fedcom.ru

Веб-сайт Межбанковской фондовой биржи: http: //www.mse.ru

-

Жуков Е.Ф. Деньги. Кредит. Банки. М.: Банки и биржи, 2013 ↑

-

Журнал. Валютное регулирование. Валютный контроль. - 2014 г. ↑

-

Курбангалеева О.А. Валютные операции. М.: Вершина, 2015. ↑

-

Журнал. Валютное регулирование. Валютный контроль. - 2014 г. ↑

-

Жуков Е.Ф. Деньги. Кредит. Банки. М.: Банки и биржи, 2013 ↑

-

Курбангалеева О.А. Валютные операции. М.: Вершина, 2015. ↑

-

Журнал. Валютное регулирование. Валютный контроль. - 2014 г. ↑

-

Журнал. Валютное регулирование. Валютный контроль. - 2014 г. ↑

-

Жуков Е.Ф. Деньги. Кредит. Банки. М.: Банки и биржи, 2013 ↑

-

Курбангалеева О.А. Валютные операции. М.: Вершина, 2015. ↑

-

Жуков Е.Ф. Деньги. Кредит. Банки. М.: Банки и биржи, 2013 ↑

-

Курбангалеева О.А. Валютные операции. М.: Вершина, 2015. ↑

-

Курбангалеева О.А. Валютные операции. М.: Вершина, 2015. ↑

- Организация страхового дела в РФ (Развитие системы страхования)

- Особенности и проблемы оперативно-розыскных мероприятий

- Понятие и виды наследования (История развития института наследования )

- Финансовое обеспечение оперативно-розыскной деятельности

- Организационная культура и ее роль в современных организациях на примере компании Шоколадница»

- Роль кадровой службы в формировании и реализации кадровой стратегии на примере АО «АМУРСТРОй»

- Понятие и виды наследования (Понятие гражданско-правового института наследования по закону)

- Понятие и виды правосознания (Функции)

- Вексельные обязательства

- Теоретические основы разработки логистических стратегий

- Выбор стиля руководства в организации ( Классификация стилей руководства )

- Основы программирования на языке Pascal (Программирование на языке «Pascal»)