Организация страхового дела в РФ (Развитие системы страхования)

Содержание:

Введение

Стратегия развития страховой деятельности в Российской Федерации до 2020 года [17], принятая Правительством в 2013 году, предполагает превращение её в стратегически значимый сектор экономики, которая обеспечивает следующие цели:

Во-первых, повышение экономической стабильности общества и социальной защищенности граждан;

Во-вторых, снижение социальной напряженности путем проведения эффективной страховой защиты имущественных интересов граждан и хозяйствующих субъектов;

В-третьих, максимальное использование страхования как источника инвестиционных ресурсов [18].

Актуальность работы связана с тем, что достижение данных целей возможно только с помощью решения множества проблем, замедляющих развитие страховых компаний в России.

Целью данной работы является разработка рекомендаций для решения проблем, связанных с деятельностью страховых компаний на сегодняшний день.

Задачами данной работы являются:

- Изучение теоретических основ развития страхования в Российской Федерации;

- Анализ деятельности страховых компаний в России;

- Рассмотрение проблем и перспектив развития страховых компаний;

- Формирование рекомендаций по совершенствованию деятельности. Предметом исследования в данной работе являются экономические

отношения, возникающие в процессе деятельности страховых компаний Объектом исследования являются страховые компании, работающие на

территории Российской Федерации. Особое внимание исследования уделяется деятельности страховых компаний, зарегистрированных на территории Самарской области.

4

Теоретическая и практическая значимость исследования связана с возможностью использования теоретических основ, анализа и рекомендаций, представленных в работе, в реальной деятельности страховых компаний.

-

- качестве информационной базы исследования используются как нормативно-законодательные документы: гражданский, налоговый, трудовой кодексы, федеральные законы, постановления и распоряжения правительства

- другие, так и статистические данные органов государственной статистики,

научные и учебные материалы, интернет-источники, документы, разработанные страховыми компаниями.

Курсовая работа состоит из введения, трех глав, заключения и списка использованных источников.

Первая глава посвящена теоретическим основам развития страхования России (понятие, сущность, виды страхования, развитие системы и нормативно- правовая база).

Во второй главе проведен анализ и оценка деятельности страховых компаний как в целом по России, так и компаний, зарегистрированных в Самарской области.

Третья глава отражает проблемы и перспективы развития страховых компаний в России, дает рекомендации по совершенствованию их деятельности.

-

- заключении сформулированы основные выводы о проделанной

работе.

Глава 1. Теоретические основы развития страхования в Российской Федерации

1.1. Понятие, сущность и виды страхования

Взаимодействие граждан и компаний в деловых отношениях и жизни, сопряжена с периодическим возникновением риска. Риски являются разнообразными. Например, возникают риски, которые связаны с гражданской и профессиональной ответственностью, либо повреждением или полным исчезновением имущества и так далее. Для того, чтобы возникающие риски не затруднили деятельность компаний, либо граждан, заинтересованные стороны предпринимают действия по их предупреждению, а также по снижению их влияния.

Именно для снижения рисков, возмещения ущерба и осуществления нормальной деятельности страховыми компаниями формируются фонды денежных средств. Формирование их происходит как на добровольной, так и на обязательной основе с помощью взносов граждан и компаний.

Страховая деятельность – это особый вид экономических отношений, направленный на защиту юридических лиц и граждан от различного рода рисков. Страхование является одним из способов компенсации ущерба, являющейся системой по созданию и использованию денежных фондов за счет средств участвующих в страховании сторон.

Экономическая сущность страхования связана с тем, что денежные средства, поступившие в фонд, при возникновении страхового случая возвращаются в форме страховых выплат. При этом потребность в том, чтобы вероятный риск от ущерба был снижен, удовлетворяется только этой услугой [21].

Законодательство России определяет, что страхование представляет собой отношения, и защищает интересы как физических лиц, так и юридических лиц. Законодательством предусмотрена также защита

6

интересов Российской Федерации и муниципальных образований. Защита интересов происходит при наступлении страховых случаев за счет фондов денежных средств, сформированных за счет страховых взносов.

Сущность страхования проявляется в его функциях [22]:

а) Функция риска является основной. Именно существование рисков и предопределило развитие различных сфер страхового дела. Если возникают риски, то возникают и возможности для страхования. При этом риск – это вероятный ущерб объекту страхования. Разнообразие видов рисков, различный ущерб от них, невозможность их прогнозирования определяют необходимость заключения договоров страхования. Риски при этом должны быть вероятными, а не неизбежными. Существование различного рода рисков привело к развитию множества областей страхования;

б) Предупредительная функция связана с комплексом мер, когда денежные средства, сформированные при заключении страховых договоров, направляются на предупреждение различных отрицательных факторов, могущие повлиять на риски. Например, за счет фонда, сформированного страховой компанией проводятся профилактические мероприятия по ремонту, устанавливается противопожарная система;

в) Инвестиционная функция заключается в том, что невостребованные денежные средства страховые компании могут инвестировать на рынке ценных бумаг (акции, облигации, векселя), выплаты по которым гарантируются различными государственными органами самоуправления. Также средства могут быть инвестированы в депозиты, дебиторскую задолженность других страховых компаний и т.д. Прибыль от инвестиционной деятельности может быть использована для покрытия убытков. Деятельность по инвестированию регламентируется законами Российской Федерации.

г) Контрольная функция предполагает четкое следование государственному законодательству и инструкциям страховых компаний. Для предотвращения мошеннических операций происходит постоянный

7

мониторинг на всех этапах процесса страхования. Например, до подписания страхового договора проверку клиента может провести внутренний отдел, занимающийся вопросами экономической безопасности. Или в случае возникновения убытков страховая компания может привлечь сторонних экспертов для проверки достоверности документов;

д) Социальная функция. Во многих зарубежных странах страховым компаниям отведена важная роль по страховой защите населения, в первую очередь это касается медицинского страхования. В России этот механизм осуществляется через систему как обязательного, так и добровольного страхования. В соответствии с законодательством РФ, каждый работодатель обязан перечислять денежные средства в Фонд Обязательного Медицинского Страхования. Данная мера позволяет охватить широкий слой населения и обеспечить минимальный уровень медицинского обслуживания;

е). Стоит дополнительно указать на функцию сбережения, которая возникает при накоплении денежных средств после заключения договоров при личном страховании.

Таким образом, функции взаимосвязаны между собой, отражают сущность страхования и влияют на его общественную роль.

Рассмотрим различные виды страхования, которые применяются в России.

Главой 48 (Часть Вторая) Гражданского кодекса предусмотрено заключение два основных вида договоров страхования.

Первый вид – договор имущественного страхования, при котором обе стороны (страховщик и страхователь) договариваются о возмещении убытков страховщиком при наступлении страхового случая, связанного с имуществом.

- соответствии с договором имущественного страхования могут быть застрахованы следующие имущественные интересы:

- риск утраты (гибели), недостачи или повреждения определенного имущества;

- риск ответственности по обязательствам, возникающим вследствие

8

причинения вреда жизни, здоровью или имуществу других лиц, а в случаях, предусмотренных законом, также ответственности по договорам - риск гражданской ответственности;

- риск убытков от предпринимательской деятельности.

Второй вид договоров страхования, предусмотренный Гражданским Кодексом – это договор личного страхования, который заключается между страховщиком и страхователем. Личное страхование подразумевает выплату денежной суммы при наступлении страхового случая (причинение вреда жизни или здоровью лицу, указанному в договоре).

Федеральный закон "Об организации страхового дела в Российской Федерации" [4] дает более четкую классификацию видов страхования. В соответствии со ст. 32.9 Закона разрешено осуществлять 24 вида страхования.

Эти виды охватывают как имущественное страхование (железнодорожного, водного, воздушного и др.), так и личное (медицинское, от несчастных случаев и др.) и другие. Кроме того, в законе указаны

различные виды гражданской ответственности (владельцев автотранспортных, воздушных, водных средств и др.).

Таким образом, в Федеральном Законе "Об организации страхового дела в Российской Федерации" представлены все возможные разновидности страхования, которые могут осуществляться на территории Российской Федерации. В отличие от Гражданского Кодекса, в Законе идет четкое разделение на личное страхование, имущественное и гражданской ответственности.

Кроме того, в соответствии со ст. 927 Гражданского Кодекса [1] используется две формы страхования: обязательное и добровольное.

Обязательным называется такое страхование, когда законом на указанных в нем лиц возлагается обязанность страховать в качестве страхователей жизнь, здоровье или имущество других лиц либо свою гражданскую ответственность перед другими лицами за свой счет или за счет заинтересованных лиц. Примерами в России являются обязательное

9

медицинское страхование, страхование автогражданской ответственности,

страхование профессиональной ответственности для некоторых специалистов.

Добровольное страхование подразумевает добровольное согласие страхователя и страховщика заключить договор страхования. Это прежде всего договоренность между страховой компанией и клиентом о возможности страхования того или иного предмета, или права от определенного вида ущерба. Представители страховщика вправе отказать клиенту, если считают, что заключение страхового договора именно на такой случай и именно при таких размерах компенсации им не выгодно. Договоры добровольного страхования являются частью гражданских правоотношений и входят в число возмездных договорных обязательств. Добровольное страхование вступает в силу только после уплаты страхового взноса. При этом непрерывность отношений по страхованию обеспечивается при своевременном возобновлении договора на новый срок.

Таким образом, в данной главе мы рассмотрели понятие страхования. Определили основные функции, через которые проявляется сущность страхования. Среди них отметили рисковую функцию, предупредительную, социальную, сберегательную, инвестиционную и контрольную. Кроме того, мы выделили основные виды страхования (имущественное, личное, ответственности и т.д.). Помимо этого, мы затронули две основных формы страхования, обязательное и добровольное. Понимание основных понятий даст возможность провести объективный анализ развития страховых компаний в России.

1.2. Развитие системы страхования в Российской Федерации

- отличие от многих зарубежных стран с развитыми структурами страхования, система страхования в России является формирующейся. Это связано с тем, что до 1988 года существовала экономика, построенная на нерыночных принципах. Фактически весь рынок страхования был монополизирован двумя государственными страховыми компаниями – Госстрах СССР и Ингосстрах. Госстрах СССР являлся единой системой органов и был непосредственно подчинен Министерству Финансов СССР.

Данная организация занималась как имущественным, так и личным страхованием. Ингосстрах преимущественно работал по заграничным операциям, и имел широко разветвлённую сеть представительств по всему миру. Таким образом, система страхования в СССР являлась полностью государственной [23].

- конце 80-х годов, в связи с проводимыми экономическими мерами по изменению структуры экономики СССР, был принят закон «О кооперации». Этот и последующее за ним постановление Совета Министров СССР № 835 "О мерах по демонополизации народного хозяйства" послужили начало развитию системы негосударственного страхования в СССР. После принятия данных законов, в 1988 году, появилась первая частная страховая компания.

После прекращения существования СССР и образования Российской Федерации, был принят ряд законов по проведению приватизации и преобразованию государственных предприятий в акционерные общества.

- связи с этим, в 1992 году Госстрах СССР и Ингосстрах были преобразованы в акционерные общества. Правопреемником Госстраха стала российская государственная страховая компания «Росгосстрах». Компания Ингосстрах была преобразована в закрытое, а в 1993 году открытое акционерное общество «Ингосстрах» [25].

11

- 1992 году был принят закон «Об организации страхового дела в Российской Федерации» [4], который послужил основой развития системы страхования в России.

- 1996 года функцию страхового надзора начал осуществлять Департамент страхового надзора Министерства Финансов Российской Федерации. Демонополизация страхового рынка и принятие законодательства по созданию страховых компаний привели к значительному росту их количества. Если в 1992 году было зарегистрировано 900 страховых компаний, то к 1995 году их количество увеличилось до 2217. Рост числа компаний был связан прежде всего с невысокими требованиями к капиталу,

стратегией собственников на быстрое расширение доли рынка. Рост числа страховых компаний в условиях недостаточной проработки законодательства привел к частому нарушению предъявляемых к ним требований. С 1996 года началось сокращение страховых компаний. Этот период характеризуется тем, что с рынка должны были уйти компании, которые не справились с данным видом бизнеса. На протяжении 1996-1997 годов Росстрахнадзор был вынужден отозвать лицензии у 324 компаний. К концу 1997 года было зарегистрировано 1893 страховые компании, что ниже на 14,62% их максимального числа в 1995 году. Именно начиная с 1997 года происходит процесс консолидации и укрупнения компаний[24].

- 1998 году произошло изменение в законодательстве, в соответствии с которым увеличились требования к оплаченному уставному капиталу, к собственным средствам страховых компаний. Данные изменения, вместе с возникшим экономическим кризисом, недостаточной компетенцией руководства, сужением рынка привели к значительному снижению их количества. На протяжении 1998 по 2000 года лицензий лишились 727

страховых компаний.

Кроме того, с этого периода государство начало активную законотворческую деятельность с целью построения и четкого регулирования системы обязательного и добровольного страхования. В 1998 г. был принят

12

закон «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний». На протяжении 2000-2009 годов был принят ряд законов, регулирующих деятельность в области гражданской ответственности владельцев транспортных средств, страхования банковских вкладов физических лиц, обязательном пенсионном страховании

- так далее. Данные законы послужили основанием текущей системы страхования в России, где основной упор уделяется качеству, а не количеству страховых компаний.

Стоит также отметить, что с 2004 по 2011 года [19] страховой надзор

осуществляла Федеральная служба страхового надзора (ФССН) [20],

которая в 2011 году была упразднена и присоединена к Федеральной службе по финансовым рынкам (ФСФР).

- задачи службы на тот момент входили выдача и аннулирование лицензий, ведение реестра страховых компаний, осуществление контроля за их деятельностью, совершенствование законодательства в области страхового права.

Федеральная служба по финансовым рынкам также была упразднена в 2013 году, и её функции были переданы Центральному Банку России [7]. На текущий момент именно Центральный Банк осуществляет надзор деятельности страховых компаний. На 1 января 2016 года под контролем Центрального Банка находится деятельность 326 компаний, имеющих лицензию.

Сегодня в России, наряду с частными, сформировалось несколько систем обязательного государственного страхования:

а) Система обязательного пенсионного страхования направлена на формирование будущей пенсии работающего населения. В соответствии с действующим законодательством, работодатель обязан ежемесячно перечислять денежные средства за каждого работника в Пенсионный Фонд. Данные платежи отражаются на индивидуальном счете и формируют его будущую пенсию;

13

б) Система обязательного социального страхования связана с защитой граждан при полной или частичной утрате трудоспособности, в случае болезни и т.д. Средства на данные цели финансируются за счет Фонда социального страхования (ФСС). В соответствии с законом «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» работодатели также перечисляют средства в Фонд социального страхования за каждого работника;

в) Система обязательного медицинского страхования подразумевает защиту населения в случае возникновения проблем со здоровьем. При этом гражданину оказывается бесплатная первичная медицинская помощь. В соответствии с законом «Об обязательном медицинском страховании в Российской Федерации» [6] работодатель регистрируется и перечисляет денежные средства в Федеральный фонд обязательного медицинского страхования за каждого сотрудника. В дальнейшем Фонд перераспределяет денежные средства между территориальными медицинскими учреждениями, в которые обращаются работники при возникновении страхового случая;

г) Система обязательного страхования гражданской ответственности владельца опасного объекта. К таким объектам законодательство относит такие объекты, на которых получаются, используются, перерабатываются, образуются, хранятся, транспортируются, уничтожаются опасные вещества. Например, автозаправочные станции с заправкой сжиженными углеводородными газами и жидким моторным топливом. Кроме того, к таким объектам относятся гидротехнические сооружения – гидроэлектростанции, платины и т.д.

д) Система обязательного страхования профессиональной ответственности предполагает страхование от возможных убытков,

связанных с недосмотром, упущениями, неосторожности в профессиональной деятельности. В обязательном порядке застраховать ответственность обязаны строители, оценщики, таможенные перевозчики, нотариусы и адвокаты.

14

Система обязательного государственного страхования также охватывает такую область как страхование вкладов физических лиц в банках в пределах определенных сумм. При возникновении страхового случая (отзыва лицензии

- банка, являющегося участником системы страхования вкладов), средства физических лиц возвращаются через банки –агенты.

Кроме того, в России с 2002 года существует система обязательного государственного страхования автогражданской ответственности (ОСАГО),

при которой объектом страхования являются имущественные интересы, связанные с риском гражданской ответственности владельца транспортного средства по обязательствам, возникающим вследствие причинения вреда третьим лицам. Введение данного вида обязательного страхования вызвало неоднозначную реакцию у автовладельцев в связи с ростом тарифов.

Параллельно системе обязательного государственного страхования, в России существует система добровольного страхования. Данная система охватывает такие области, как имущественное, личное страхование и страхование ответственности. Эта система позволяет получить ряд дополнительных услуг, не предусмотренных системой обязательного государственного страхования. Например, если обязательное медицинское страхование позволяет получить ряд ограниченных медицинских услуг, то в рамках добровольного страхования возможно проведение ряда дорогостоящих операций, патронаж в коммерческих клиниках и т.д. Добровольное пенсионное страхование позволяет каждому гражданину активно участвовать в формировании своей пенсии. При этом денежные

средства, добровольно уплачиваемые гражданами, управляются негосударственным пенсионным фондом и по достижении определенного возраста, указанного в договоре, выплачиваются страхователю [25].

Примером развития добровольного страхования ответственности является такая получающая широкое распространение услуга, как страхование автогражданской ответственности для выезжающих за рубеж. Для беспрепятственного передвижения по 46 странам, в России оформляется

15

«Грин карта» – «GreenCard», которая является аналогом ОСАГО, и действует за границей. Россия присоединилась к системе «Зеленая карта» относительно недавно, с 1 января 2009 года. Функции российского бюро «Зеленая карта» возложены на Российский Союз Автостраховщиков.

Деятельность по добровольному страхованию является одной из основополагающих для страховых компаний, работающих на территории Российской Федерации. Страховыми компаниями постоянно предлагаются новые виды страхования, в зависимости от спроса в различных секторах экономики.

Таким образом, мы рассмотрели развитие системы страхования в Российской Федерации, проследили её формирование начиная с периода

СССР по текущий момент. Также выделили изменения в области страхового надзора и законодательства. Помимо этого, мы рассмотрели текущие системы обязательного государственного страхования (в области пенсионного обеспечения, социального и медицинского, профессионального страхования, страхования вкладов, ответственности владельцев опасных объектов и автогражданской ответственности). При этом затронули существование, помимо обязательного, системы добровольного страхования и привели несколько примеров.

16

1.3. Нормативно-правовое регулирование страхования в РФ.

- настоящее время в России сформировалась комплексная система нормативно-правового регулирования, которое основывается на следующих уровнях правовых актов:

- Гражданский, Налоговый и Трудовой кодексы Российской

Федерации,

- Прочие Федеральные Законы;

- Подзаконные акты различных органов исполнительной власти в области страхования;

- Документы (инструкции и правила), которые разрабатываются самостоятельно страховыми компаниями.

Рассмотрим каждый уровень нормативно-правового регулирования более подробно. При рассмотрении затронем основные федеральные законы, которые регулируют страховую деятельность на текущий момент.

Глава 48 Гражданского Кодекса [1] посвящена только страхованию и включает в себя 44 статьи, которые охватывают различные области. В первую очередь, это области, касающиеся добровольного и обязательного страхования; интересы, страхование которых не допускается; существенные условия договора страхования; тайна страхования. Во вторую очередь, в Гражданском Кодексе прописываются формы договоров страхования, их начало действия и досрочное прекращение, внесение страховых премий и взносов, последствия наступления страхового случая, сроки исковой давности и т.д. Гражданский Кодекс является основополагающим кодифицированным федеральным законом, регулирующим гражданско-правовые отношения в области страхования.

Статья 213 Налогового кодекса [2] определяет налоговую базу по договорам страхования, а статья 263 рассматривает расходы на обязательное

- добровольное имущественное страхование. Налоговый кодекс дает полный перечень расходов на страхование разного вида имущества, которые могут

17

быть включены в общую массу прочих затрат в размере фактически уплаченных денежных средств.

Трудовой кодекс РФ [3] определяет обеспечение права на обязательное социальное страхование работников от несчастных случаев на производстве и профессиональных заболеваний, а также условия по обязательному и дополнительному пенсионному обеспечению.

Следующим уровнем системы нормативно-правового регулирования являются федеральные законы. Для страховой отрасли России важным стало принятие в 1992 году Федерального Закона №4015-1" Об организации страхового дела в Российской Федерации» [4].

Со времени своего принятия данный закон много раз корректировался, последняя редакция от 30.12.2015 года. Закон определяет цель и задачи организации страхового дела, дает определение объектам страхования, страховщиков и страхователей, а также страховых агентов и брокеров. Ранее присутствовавшая глава о договоре страхования исключена из текущей редакции. В законе также присутствуют главы об обеспечении финансовой устойчивости и платежеспособности страховщиков, о надзоре за их деятельностью и перечисляются все виды страхования.

Помимо вышеупомянутого закона на протяжении 90 –х и 2000-х годов был принят ряд законодательных актов, отражающих развитие как финансовой системы России в общем, так и страховой системы в частности.

Целью принятого в 1998 году ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний»[10] стало обеспечение социальной защиты граждан и экономической заинтересованности в снижении профессионального риска. Другими важнейшими целями стало обеспечение возмещения вреда, причинённого застрахованным в процессе их трудовой деятельности и применение предупредительных мер по сокращению производственного травматизма и профессиональных заболеваний.

18

- 1999 г. был принят федеральный закон «Об основах обязательного социального страхования» [11]. В данном законе стала четко прописываться финансовая система обязательного социального страхования (бюджетный процесс, источники поступлений и расходование средств бюджетов фондов конкретных видов социального страхования, тарифы), управление системой и права и обязанности субъектов страхования. Закон определил виды страхового обеспечения по обязательному социальному страхованию, такие,

как оплата расходов медицинскому учреждению, различные пенсии и пособия, оплата путевок на санаторно-курортное лечение. После вступления

- силу, закон способствовал решению важнейших социально-экономических проблем, возникающих при возникновении угроз жизни, здоровью и трудоспособности граждан.

Принятый в 2001 году ФЗ «Об обязательном пенсионном страховании в Российской Федерации» [9] установил организационные, правовые и финансовые основы государственного регулирования обязательного пенсионного страхования в России. Утверждение данного закона стало закономерным этапам развития системы обязательного страхования. Закон установил права и обязанности участников правоотношений, четко обозначил процессы по формированию и использованию средств бюджета Пенсионного фонда и установил тарифы.

-

- целях защиты прав потерпевших на возмещение вреда, причиненного их жизни, здоровью или имуществу при использовании транспортных средств иными лицами, в 2002 году произошло принятие закона «Об обязательном страховании гражданской ответственности владельцев транспортных средств» [5]. При принятии данного закона был использован зарубежный опыт стран, в которых данный вид страхования является обязательным. В России автовладелец не имеет права эксплуатировать транспортное средство без полиса обязательного страхования гражданской ответственности (ОСАГО). Большие нарекания данный закон получил от автовладельцев в связи с постоянным ростом тарифов на страхование.

19

- 2003 году был принят важный для многих граждан России закон «О страховании вкладов физических лиц в банках Российской Федерации» [8].

Данный закон поспособствовал устойчивости банковской системы страны, так как защитил сбережения частных клиентов и процентов по ним в пределах сначала 600 000 рублей, а затем и 1 400 000 рублей при наступлении страховых случаев. Под страховыми случаями законом понимается отзыв (аннулирование) у банка лицензии Банка России на осуществление банковских операций либо введение моратория на удовлетворение требований кредиторов.

Закон «О страховых взносах в пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования» [12], принятый

- 2009 году, стал регулировать отношения, связанные и исчислением, и уплатой страховых взносов в фонды. Закон установил плательщиков страховых взносов, базу для начисления, порядок исчисления, уплаты и отсрочки, контроль за уплатой страховых взносов, а также тарифы. Закон упорядочил деятельность в сфере обязательного социального страхования.

- 2010 г. также был принят узкоспециализированный закон «Об обязательном страховании гражданской ответственности владельца опасного объекта за причинение вреда в результате аварии на опасном объекте»13.

Согласно закона, владельцы таких опасных объектов, как гидротехнические сооружения, автозаправочные станции и т.д., в обязательном порядке

страхуют ответственность в пределах сумм, предусмотренных законодательством.

Таким образом, принятие федеральных законов способствовало развитию и расширению нормативно-правовой базы, регулированию различных сфер страховых отношений. Но система федеральных законов не является статичной. Например, в России разрабатывается проект закона «О социальной защите граждан, пострадавших от террористических актов»,

20

который предусматривает право граждан на получение компенсаций и льгот в случае причинения им ущерба.

Следующим уровнем нормативно-правового регулирования являются подзаконные акты различных органов исполнительной власти в области страхования. Например, Постановление Правительства РФ от 24.04.2003 N 238 "Об организации независимой технической экспертизы транспортных средств" [15] (вместе с "Правилами организации и проведения независимой технической экспертизы транспортного средства при решении вопроса о выплате страхового возмещения по договору обязательного страхования гражданской ответственности владельца транспортного средства") регулирует вопросы технической экспертизы при вопросе о выплате страхового возмещения.

Распоряжение Правительства РФ от 25.09.2002 N 1361-р «О Концепции развития страхования в Российской Федерации» [16] ставит перед собой цели, задачи и направления развития страхования в России. В концепции прописаны меры капитализации рынка страховых услуг, совершенствованию налогообложения, повышению участия иностранного капитала, улучшению законодательства. Также в концепции прописаны основные ожидаемые результаты.

Другим примером является Указание Банка России от 19.09.2014 N 3384-У (ред. от 20.03.2015) "О предельных размерах базовых ставок страховых тарифов и коэффициентах страховых тарифов, требованиях к структуре страховых тарифов, а также порядке их применения страховщиками при определении страховой премии по обязательному страхованию гражданской ответственности владельцев транспортных средств" [14] действует в области автогражданской ответственности.

Существует множество нормативных актов исполнительных органов, которые конкретизируют применение тех или иных федеральных законов в области страхования.

21

Самым последним является уровень документов, которые разрабатываются самостоятельно страховыми компаниями. К таким документам относятся те, которые не включены в альбом унифицированных форм.

Например, правила добровольного страхования разрабатываются либо каждой страховой компанией самостоятельно, либо, если страховая компания входит в ассоциацию страховщиков, она должна соблюдать правила, принятые для всех страховых компаний, входящих в данную ассоциацию. Правила страхования всегда должны быть в свободном доступе.

Также компании разрабатывают различные программы по добровольному страхованию и устанавливают тарифы, которые не регулируются государством.

Помимо этого, страховые компании самостоятельно утверждают должностные инструкции по сотрудникам, а также по бизнес-процессам (проведение андеррайтинга, проверка службой безопасности, экспертная оценка и т.д.).

Таким образом, мы рассмотрели основные уровни нормативно-правового регулирования страхования в России. В первую очередь затронули самый высокий уровень (гражданский, налоговый, трудовой кодексы). Затем мы уделили внимание основным федеральным законам, касающихся организации страхового дела, обязательного социального страхования, страховании вкладов физических лиц, гражданской ответственности и т.д. После этого мы рассмотрели следующий уровень – примеры подзаконных актов органов исполнительной власти. В качестве примера мы упомянули Постановление и Распоряжение Правительства РФ, а также Указание Банка России. Знание системы нормативно-правового регулирования позволяет повести достоверный анализ развития страховых компаний в России.

Глава 2. Анализ деятельности страховых компаний в Российской Федерации

2.1. Анализ и оценка деятельности страховых компаний в Российской Федерации

Деятельность страховых компаний, работающих в России, в последние несколько лет подвержена ряду факторов давления, влияющих на их операционную и инвестиционную деятельность. Во-первых, это продолжающаяся стагнация экономики. По данным Росстата, внутренний валовый продукт (ВВП) страны в 2015 году снизился по отношению к 2014 году на 3,7%. [45] По прогнозам Международного Валютного Фонда (МВФ) ВВП России в 2016 году может снизиться еще на 1% [46]. Во-вторых, рост инфляции и снижение платежеспособного спроса. По информации Росстата, инфляция в 2015 году составила 12,91%, превысив показатель 2014 года в 11,4% [42]. В-третьих, значительное падение курса национальной валюты. В четвертых, привлекательность российского страхового рынка для иностранного капитала остается низкой. В 2014 году заявили о полном или частичном выходе из российского бизнеса некоторые международные страховые группы (Allianz, Zurich, Achmea), что связано с низким уровнем развития классических видов страхования, серьезным влиянием нестраховых факторов на финансовый результат, ростом политических и валютных

рисков. В пятых, политика Центрального Банка по отношению к деятельности страховых компаний. Ужесточение требований к качеству активов выразилось в запрещении использования векселей для покрытия собственных средств, принятии новых требований к размещению собственных средств и средств страховых резервов, регулярных проверках качества активов, введении уголовной ответственности за фальсификацию отчетности. Именно данный фактор является решающим в снижении количества страховых компаний на рынке. Так, в 2015 году количество страховых компаний уменьшилось на 70 единиц. Большинство отзывов лицензий связано с претензиями Центрального Банка к структуре и качеству

23

активов (Рисунок 1). Таким образом, на протяжении последних пяти лет наблюдается тенденция к снижению количества работающих страховых компаний в России. На 1 января 2016 года в России работало 334 компании, имеющих право осуществлять страховую деятельность [44].

Рисунок 1- Количество страховых компаний в РФ,ед.

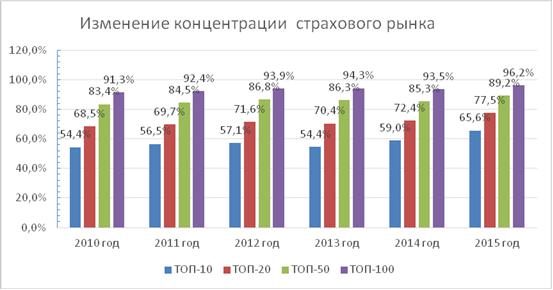

Помимо снижения количества страховых компаний, другой важной особенностью их деятельности стало усилении концентрации рынка страхования на крупнейших компаниях. Концентрация страхового рынка достигла максимального значения за последние 5 лет. Так, если в 2014 году десять крупнейших страховщиков, охватывали 59% всех собранных премий, то в 2015, компании, указанные в Таблице 1, охватывали уже 65,6% рынка[43].

Таблица 1 -Десять крупнейших страховых компаний по полученной премии в 2015 г.

|

Номер |

Наименовании компании |

Размер полученной премии в 2015 (кроме ОМС), |

|

млрд. руб. |

||

|

1 |

2 |

3 |

|

1 |

РОСГОССТРАХ |

148,9 |

|

2 |

СОГАЗ |

123,2 |

|

3 |

РЕСО-ГАРАНТИЯ |

77,9 |

|

4 |

ИНГОССТРАХ |

73,6 |

|

5 |

АЛЬФАСТРАХОВАНИЕ |

54,0 |

|

6 |

ВСК |

48,1 |

|

7 |

ВТБ СТРАХОВАНИЕ |

47,5 |

|

8 |

СБЕРБАНК СТРАХОВАНИЕ ЖИЗНИ |

44,0 |

|

9 |

СОГЛАСИЕ |

30,8 |

24

Продолжение Таблицы 1.

|

10 |

РОСГОССТРАХ-ЖИЗНЬ |

23,9 |

Двадцать крупнейших компаний увеличили долю рынка с 72,4% до 77,5%. Фактически сто крупнейших страховых компаний владеют 96,2% всего страхового рынка, увеличив долю с 93,5% [50]. По прогнозам экспертов, тенденция по концентрации страхования продолжится и в дальнейшем, что будет способствовать уходу с рыка страхования небольших компаний, которые не смогут выдержать конкуренцию. Уходу с рынка также способствует жесткая регуляторная и надзорная политика Центрального Банка по отношению к страховым компаниям, не соблюдающим требования по финансовой устойчивости и платежеспособности в части порядка и условий инвестирования собственных средств, и средств страховых резервов. Изменение концентрации страхового рынка приведено на Рисунке 2.

Рисунок 2- Изменение концентрации страхового рынка

Проведем анализ количества страховых компаний по размеру уставного капитала. В соответствии с требованиями законодательства, минимальный размер уставного капитала страховой компании составляет 60 млн. рублей.

25

По данным ЦБ РФ, совокупный уставный капитал российских страховщиков составляет 189,2 млрд рублей (на 31.12.2014 г. -219,94 млрд рублей), средний размер уставного капитала- 566,4 млн рублей (на 31.12.2014 г. – 544,41 млн рублей). В 2015 году 35 страховщиков увеличили уставные капиталы (в том числе СПАО «Ингосстрах» - на 15 млрд рублей, СПАО «РЕСО Гарантия» - на 7,75 млрд рублей), 11- уменьшили. Максимальному сокращению подвергся капитал ООО «СГ «МСК» - на 15,3 млрд рублей [44].

Согласно данным Центрального Банка, из 334 компаний лишь 30 страховых организаций имели крупный уставный капитал в размере более 1 млрд. рублей, из них 17 компаний – более 2 млрд. рублей. Привлечению денежных средств в уставные капиталы страховых компаний мешает низкая инвестиционная привлекательность рынка для иностранных инвесторов. Часть иностранных инвесторов покинула рынок в связи с его низкой инвестиционной привлекательностью. Например, британская страховая группа RSA Insurance Group продала долю в АО «Интач Страхование», убыток которой по МСФО за 2014 год составил 176,11 млн рублей [47].

Если рассматривать динамику развития страхового рынка в 2015 году (Таблица 2), то мы можем увидеть, что в 2015 году, впервые за 5 лет, объем полученных премий превысил 1 триллион рублей.

Таблица 2-Темпы роста страховых премий и выплат с 2010-2015 годы, млрд.

руб.

|

Страховые |

Темп роста |

Страховые |

Темп роста |

Коэффициент |

|

|

премии |

премий (%) |

выплаты |

выплат (%) |

выплат,% |

|

|

(млрд руб.) |

(млрд руб.) |

||||

|

2010 год |

555,8 |

4,2 |

295,97 |

3,8 |

53,25 |

|

2011 год |

665,02 |

19,65 |

303,76 |

2,63 |

45,68 |

|

2012 год |

809,06 |

21,66 |

369,44 |

21,62 |

45,66 |

|

2013 год |

904,86 |

11,1 |

420,77 |

12,9 |

46,5 |

|

2014 год |

987,77 |

8,5 |

472,27 |

11,4 |

47,81 |

|

2015 год |

1023,82 |

3,3 |

509,22 |

7,1 |

49,73 |

Однако, начиная с 2013 года, темп роста выплат (%) превышает темп роста получения страховых премий. Кроме того, снижается и сам темп роста премий. Если в 2014 году он составил 8,5%, то в 2015 году 3,3%. Фактически, снижение темпа роста премий говорит о замедлении расширения рынка

26

страховых услуг, темп роста выплат может в долгосрочной перспективе привести к убыточной деятельности многих страховых компаний [49].

Если рассматривать региональную структуру деятельности страховых компаний по полученной премии, представленную в Таблице 3, то мы можем видеть, что наибольший объем полученной премии приходится на Центральный Федеральный округ, на который приходится 57,67%, за год увеличившись на 4,06% и составил 590,4 млрд. рублей.

Таблица 3- Объем полученных премий по федеральным округам за 2014-2015гг.

|

Объем премий за |

Объем премий за |

Изменение за |

Изменение за |

||

|

2015 год, тыс. |

2014 год, тыс. |

||||

|

год, тыс. руб. |

год, % |

||||

|

рублей |

рублей |

||||

|

Центральный ФО |

590 421 630 |

567 394 997 |

23 026 633 |

4,06% |

|

|

Северо-Западный ФО |

105 719 983 |

96 830 137 |

8 889 846 |

9,18% |

|

|

Южный ФО |

46 401 466 |

44 745 857 |

1 655 609 |

3,70% |

|

|

Приволжский ФО |

120 386 920 |

120 780 815 |

-393 895 |

-0,33% |

|

|

Уральский ФО |

63 357 122 |

64 146 194 |

-789 072 |

-1,23% |

|

|

Сибирский ФО |

61 166 040 |

59 936 235 |

1 229 805 |

2,05% |

|

|

Дальневосточный ФО |

23 269 378 |

21 997 515 |

1 271 863 |

5,78% |

|

|

Северо-Кавказский ФО |

12 520 702 |

11 764 990 |

755 712 |

6,42% |

|

|

Крымский ФО |

576 077 |

175 847 |

400 230 |

227,60% |

Приволжский федеральный округ является вторым по объему собранных страховых премий – 120,3 млрд., снизившись по сравнению с 2014 годом на 0,33%. Наибольший рост, до 576 млн. руб., или 227,6% показал недавно образованный Крымский федеральный округ, что может говорить о том, что многие страховые компании выбрали активную политику по захвату доли рынка. Третьим по объему полученных страховых премий является Северо-Западный федеральный округ. Сумма полученных премий в 2015 году составила 105,7 млрд. рублей, увеличившись за год на 9,18%. Наилучшую динамику сбора премий после Северо-Западного федерального округа показал Северо-Кавказский федеральный округ, в котором произошло увеличение сбора премий на 6,42%, общий объем которых составил 12 млрд. руб.[49].

27

Проанализируем изменение отраслевой структуры рынка страхования с 2013 по 2015 год (Таблица 4) и рассмотрим каждый крупный сегмент более подробно [44].

Таблица 4-Изменение структуры рынка страхования в 2013-2015 году

|

Сумма |

Доля, |

Сумма |

Доля, |

Сумма |

Доля, |

|

|

премий, |

% |

премий, |

% |

премий, |

% |

|

|

млрд. руб., |

млрд. руб., |

млрд. руб., |

||||

|

2015 год |

2014 год |

2013 год |

||||

|

Добровольное страхование |

777,59 |

75,95 |

808,92 |

81,89 |

739,13 |

81,68 |

|

в т.ч. личное страхование |

339,56 |

33,17 |

328,11 |

33,21 |

293,62 |

|

|

(страхование жизни, иное) |

||||||

|

в т.ч. имущественное |

438,03 |

42,78 |

480,81 |

48,68 |

445,51 |

|

|

(имущество, |

||||||

|

сельскохозяйственное, |

||||||

|

гражданской |

||||||

|

ответственности, |

||||||

|

предпринимательские и |

||||||

|

финансовые риски) |

||||||

|

Обязательное страхование |

246,23 |

24,05 |

178,85 |

18,10 |

165,73 |

18,32 |

|

в. т.ч. гражданской |

224,64 |

157,57 |

143,52 |

|||

|

ответственности |

||||||

|

в т.ч. ОСАГО |

218,69 |

21,36 |

150,92 |

15,27 |

134,25 |

14,83 |

|

в. т.ч. владельца |

5,95 |

0,49 |

6,65 |

0,63 |

9,27 |

1,29 |

|

опасного объекта |

||||||

|

в т.ч. иное |

21,59 |

2,2 |

21,28 |

2,2 |

22,21 |

2,2 |

|

Всего |

1 023,82 |

100 |

987,77 |

100 |

904,86 |

100 |

Как видно из Таблицы 4, если на протяжении 2013 по 2014 года доля добровольного страхования изменилась незначительно, то в 2015 г. она снизилась, и достигла 75,95% При этом, доля обязательного страхования выросла с 18,10 до 24,05%.

- добровольном страховании наибольшую долю в 2015 году заняло имущественное страхование, к которому относится как непосредственно само имущество, так и страхование гражданской ответственности. Меньшую долю занимает личное страхование (страхование жизни, от несчастных случаев и болезни и т.д.).

Наибольшую долю в обязательном страховании в 2015 году заняло страхование автогражданской ответственности (ОСАГО) в размере 218,69 млрд. руб., которое составляет 21,36% от страхового рынка. На протяжении трех лет его доля неизменно растет. Связано это в первую очередь с

28

постоянно возрастающими тарифами по страховым взносам. Доля страхования гражданской ответственности владельца опасного объекта незначительно снизилась по сравнению с 2014 годом и составила 5,95 млрд. руб.

Рассмотрим отдельные сектора по личному, имущественному страхованию более подробно.

Поддержку роста сектора добровольного личного страхования с 328,11

- 22014 году до 339,56 млрд. руб. в 2015 году оказало введение требования о наличии полиса к трудовым мигрантам [49]. Десять крупнейших страховых компаний данного сектора в 2015 году представлены в Таблице 5.

Таблица 5-Десять крупнейших компаний сектора личного страхования в 2015 году.

|

Номер |

Наименовании компании |

Размер полученной премии в 2015, млрд. руб. |

|

1 |

2 |

3 |

|

1 |

Сбербанк Страхование Жизни |

44,04 |

|

2 |

СОГАЗ |

38,17 |

|

3 |

Росгосстрах-Жизнь |

23,87 |

|

4 |

ВТБ Страхование |

23,85 |

|

5 |

Росгосстрах (ООО) |

16,64 |

|

6 |

АльфаСтрахование-Жизнь |

13,42 |

|

7 |

Ренессанс Жизнь |

12,96 |

|

8 |

Альфа Страхование |

11,52 |

|

9 |

Ресо-Гарантия |

11,51 |

|

10 |

Ингосстрах |

8,87 |

|

Итого |

204,85 |

Таким образом, объем премии, полученный данными компаниями в 2015 году, составил 204,85 млрд. руб. Если учесть, что объем рынка составляет всего 339,56 млрд. руб., то на долю этих компаний приходится 60,32% всего рынка добровольного личного страхования, что еще раз подтверждает высокую концентрацию на крупнейших компаниях.

На снижение доли добровольного имущественного страхования оказало прежде всего снижение заключенных договоров по КАСКО, и таким образом, уменьшение полученной страховой премии. Причинами этого является снижение реальных доходов населения и рост тарифов по страхованию.

29

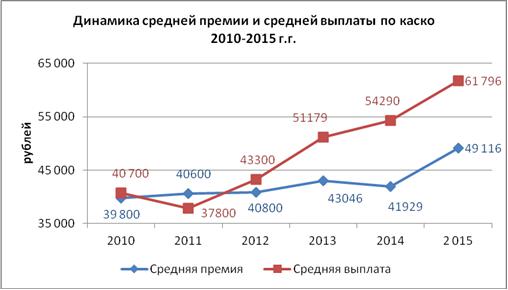

На Рисунке 3 представлена динамика средней премии и средней выплаты по КАСКО в 2010-2015 гг.

Рисунок 3- Динамика средней премии и средней выплаты по КАСКО в 2010-2015 гг.

Как видно из Рисунка 3, начиная с 2011 года произошло значительное увеличение средней выплаты, которая в 2015 году достигла 61 796 руб. Одновременно с этим произошло и увеличение средней премии, которая выросла с 39 800 руб. в 2010 году до 49 116 руб. в 2015 году. Крупнейшими компаниями по страхованию КАСКО в 2015 году стали: Ресо-Гарантия, Ингосстрах, Росгосстрах, Согласие и ВСК. Снижение курса национальной валюты, и как следствие, рост расходов на ремонт автомобилей иностранного производства, вероятно, продолжат оказывать негативное влияние на среднюю выплату по договорам страхования [49].

Перейдем к рассмотрению сектора обязательного страхования, в котором наибольшие доли имеет страхование автогражданской ответственности (ОСАГО) и обязательное страхование владельца опасного объекта. Общая сумма полученной премии страховыми компаниями по этим секторам достигла 224,64 млрд. руб. в 2015 году, увеличившись по сравнению с 2014 годом на 29,86%.

Если в 2014 году в сегменте ОСАГО работало 99 страховщиков, то в 2015 году их осталось 84, таким образом лидеры усилили свои позиции [43].

30

Крупнейшие компании в 2015 году в сегменте ОСАГО представлены в

Таблице 6.

Таблица 6- Десять крупнейших компаний сектора ОСАГО в 2015 году

|

Номер |

Наименовании компании |

Размер полученной премии в 2015, млрд. руб. |

|

1 |

2 |

3 |

|

1 |

Росгосстрах (ООО) |

76,97 |

|

2 |

Ресо-Гарантия |

27,60 |

|

3 |

ВСК |

18,16 |

|

4 |

Ингосстрах |

15,48 |

|

5 |

Альфастрахование |

10,62 |

|

6 |

СОГАЗ |

7,85 |

|

7 |

УралСиб |

6,03 |

|

8 |

Согласие |

5,65 |

|

9 |

Южурал-АСКО |

4,50 |

|

10 |

Группа Ренессанс Страхование |

4,04 |

|

Итого |

176,90 |

Объем премии, полученный данными компаниями в 2015 году, составил 176,90 млрд. руб. Объем рынка ОСАГО составляет всего 218,69 млрд. руб., следовательно, на долю этих компаний приходится 80,89% всего рынка страхования ОСАГО. Таким образом, концентрация десяти крупнейших компаний на данном рынке даже выше, чем на рынке КАСКО.

Проблемой, возникающей на рынке ОСАГО, является, прежде всего высокий коэффициент выплат. Средняя выплата по ОСАГО за год увеличилась с 33,5 тыс. рублей в 2014 году до 46,4 тыс. рублей в 2015 г. Кроме того, после пересмотра тарифов в 2014 и 2015 годах в сторону их увеличения, возникло множество фальшивых страховых полисов, т.к. со снижением покупательской способности многие клиенты лишились возможности застраховать свой автомобиль [43].

Следует отметить, что в сфере страхования в 2015 г, несмотря на незначительный рост страховых премий, произошло значительное снижение количества заключенных договоров, их количество уменьшилось на 13,8 млн. штук [49]. (Таблица 7).

31

Таблица 7-Изменение количества договоров по видам страхования, 2014-2015 г.г.

|

2015 год |

2014 год |

Изменение, шт. |

|

|

Страхование жизни |

4 423 306 |

7 463 898 |

-3 040 592 |

|

Страхование от несчастных случаев |

47 845 201 |

55 141 413 |

-7 296 212 |

|

ДМС |

10 328 384 |

11 347 890 |

-1 019 506 |

|

Страхование наземного транспорта |

3 812 159 |

5 212 434 |

-1 400 275 |

|

Страхование воздушного транспорта |

2 306 |

2 479 |

-173 |

|

Страхование водного транспорта |

4 999 |

6 111 |

-1 112 |

|

Страхование ж/д транспорта |

11 372 |

12 531 |

-1 159 |

|

Страхование грузов |

1 371 694 |

1 834 060 |

-462 366 |

|

Страхование с/х рисков |

106 919 |

138 308 |

-31 389 |

|

Страхование имущества юридических лиц |

466 020 |

514 606 |

-48 586 |

|

Страхование имущества физических лиц |

22 035 581 |

19 355 097 |

2 680 484 |

|

Страхование гражданской ответственности |

7 735 503 |

7 537 884 |

197 619 |

|

Страхование предпринимательских и |

|||

|

финансовых рисков |

5 462 158 |

5 731 499 |

-269 341 |

|

Обязательное личное страхование |

395 |

441 |

-46 |

|

ОСАГО |

39 583 399 |

42 711 380 |

-3 127 981 |

|

Страхование опасных производственных |

|||

|

объектов |

226 742 |

228 771 |

-2 029 |

|

Страхование ответственности перевозчиков |

46 040 |

45 295 |

745 |

|

ИТОГО |

143 462 178 |

157 284 097 |

-13 821 919 |

Наименьшее количество заключенных договоров коснулся сферы страхования автогражданской ответственности, их количество уменьшилось на 3,1 шт. Как указывалось выше, снижение количественного показателя связано в увеличением доли фальшивых полисов. Решить данную проблему планируется в середине 2016 года путем замены полисов ОСАГО.

Таким образом, мы провели анализ и оценку развития страховых компаний России. Выявили такие тенденции, как снижение количества страховых компаний, увеличение их концентрации, уменьшение количества заключенных договоров. Рассмотрели динамику роста и выплат страховых премий в крупнейших секторах добровольного и обязательного страхования. Проанализировали ряд факторов, оказывающих значительное влияние на их деятельность.

2.2. Анализ деятельности страховых компаний в Самарской области

Самарская область является одним из лидеров по уровню развития экономики России. По объему валового регионального продукта (ВРП) – обобщающему показателю, характеризующему социально-экономическое развитие региона в целом, Самарская область занимает 10 место среди субъектов Российской Федерации. Удельный вес валового регионального продукта Самарской области в общем объеме ВРП всех субъектов Российской Федерации составляет 1,9% [51]. Экономическому развитию региона

способствует использование компаниями и индивидуальными предпринимателями различных финансовых услуг, среди которых важное место занимает страхование. Согласно статистическим данным, в Приволжском федеральном округе по уровню собранных страховых премий по добровольному и обязательному страхованию за 2015 г. область находится на втором месте после Республики Татарстан [43] (Таблица 8).

Таблица 8-Размер полученной премии в 2015 г. в Приволжском федеральном округе по областям, млрд. руб.

|

Номер |

Область |

Размер полученной премии в 2015, млрд. руб. |

|

1 |

2 |

3 |

|

1 |

Республика Татарстан |

23,94 |

|

2 |

Самарская область |

16,64 |

|

3 |

Нижегородская область |

15,37 |

|

4 |

Республика Башкортостан |

13,81 |

|

5 |

Пермский край |

11,25 |

|

6 |

Саратовская область |

7,01 |

|

7 |

Оренбургская область |

6,43 |

|

8 |

Удмуртская республика |

5,72 |

|

9 |

Ульяновская область |

4,4 |

|

10 |

Кировская область |

4,15 |

|

11 |

Чувашская республика |

3,85 |

|

12 |

Пензенская область |

3,63 |

|

13 |

Республика Мордовия |

2,11 |

|

14 |

Республика Марий Эл |

2,07 |

|

Итого |

120,38 |

Размер полученной премии в 2015 году в Самарской области составил

16,64 млрд. руб., снизившись по сравнению с 2014 годом 2,6 млрд. рублей

- Снижение полученной премии связано с негативными факторами,

влияющих на деятельность страховых компаний по всей России: стагнация

33

экономики, рост тарифов, падение платежеспособного спроса, рост числа фальшивых страховых полисов и т.д.

На начало 2016 года в Самарской области осуществляли свою деятельность 88 страховых компаний, из них только 7 имели центральные офисы на территории Самарской области [44]. Местные региональные компании представлены в Таблице 9.

Таблица 9 - Местные региональные компании Самарской области, на 01.01.2016 г.

|

Номер |

Наименование |

Город |

Уставный капитал, млн. руб. |

|

1 |

2 |

3 |

|

|

1 |

ЗАО «Объединенная страховая компания» |

Самара |

680,4 |

|

2 |

ООО «Поволжский страховой альянс» |

Самара |

275 |

|

3 |

АО «СК Астро-Волга» |

Самара |

266,1 |

|

4 |

ООО СК «Фьорд» |

Самара |

178 |

|

5 |

АО «Астро-Волга-Мед» |

Самара |

120 |

|

6 |

АО СК «Аскомед» |

Самара |

116,7 |

|

7 |

ООО СК «Альянс-Мед» |

Сызрань |

70,61 |

Как видно из таблицы 2, большинство компаний имеют головной офис

- г. Самара, и лишь одна – в г. Сызрань. Наиболее крупной по размеру уставного капитала, который на 01.01.2016 г. составил 680,4 млн. руб.,

является ЗАО «Объединенная страховая компания» - универсальная страховая компания, в которой 90% портфеля занимает автострахование[52]. Финансовые возможности позволили данной компании быть среди лидеров по размеру собранной страховой премии в Самарской области, которая составила 1,46 млрд. руб. в 2015 году[43].

Второй по размеру уставного капитала региональной компанией является «Поволжский страховой альянс», который занимается в основном автострахованием (ОСАГО и КАСКО), а также личным страхованием (страхование от несчастных случаев и болезней) [53]. Объем собранной страховой премии в Самарской области составил 478 млн. руб. (12 место) [43].

АО «СК Астро-Волга», универсальная страховая компания, основными составляющими портфеля которой также является автострахование[54].

34

Компания занимает 12 место по размеру полученной страховой премии Самарской области в 2015 году [44].

- «СК Фьорд» на 01.01.2016 являлась небольшой универсальной страховой компанией, поступления страховых взносов по добровольному и обязательному страхованию которой по Самарской области в 2015 г.

составили всего 178 млн. руб., в связи с эти компания занимала по этому показателю 21 место. На момент написания работы данная компания заявила

- прекращении своей деятельности и продаже своего портфеля [55]. Компании «Аскомед», «Альянс-Мед» и «Астро-Волга-Мед» -

полностью специализируются на добровольном и обязательном медицинском страховании (100% портфеля), и являются лидерами Самарской области по этому показателю.

Согласно статистическим данным, в 2014 году в Самарской области действовало 110 страховых компаний. Таким образом, за 2015 год с рынка страхования в Самарской области ушло 22 компании [43]. Причинами ухода стали убыточность деятельности по страхованию ОСАГО, ужесточение требований Центрального Банка. При этом происходил уход с рынка как крупных компаний, так и местных региональных. Например, в 2015 году произошло банкротство крупной региональной компании СГ «Компаньон», которая в 2014 году являлась одним из лидеров по полученной страховой премии.

Мы можем сделать вывод, что на текущий момент в Самарской области работает лишь несколько региональных компаний, уставный капитал которых позволяет вести масштабную деятельность по страхованию и являться лидерами рынка в Самарской области. Данные страховые компании представлены в таблице десяти крупнейших компаний по объему собранной страховой премии в 2014-2015 годах [48] (Таблица 10). Всего в лидерах рынка присутствует только две региональные компании (Объединенная страховая компания и Поволжский Страховой Альянс).

35

Таблица 10 - Десять крупнейших компаний по объему собранной страховой премии в Самарской области в 2014-2015 годах

|

Номер |

Страховая компания |

Собранные |

Собранные |

Изменение, |

|

страховые премии, |

страховые премии, |

% |

||

|

млн. руб.,2015 |

млн. руб.,2014 г. |

|||

|

1 |

2 |

3 |

||

|

1 |

Росгосстрах |

2 844,5 |

2 367,6 |

+20,14 |

|

2 |

Сосьете Женераль Страхование Жизни |

1 600,7 |

1 828,8 |

-12,47 |

|

3 |

Объединенная страховая компания |

1 463,7 |

1 374,5 |

+6,49 |

|

4 |

Сбербанк Страхование Жизни |

1 035,8 |

1 124,9 |

-7,92 |

|

5 |

ВСК |

814,2 |

602,3 |

+35,18 |

|

6 |

СОГАЗ |

775,4 |

670,5 |

+15,66 |

|

7 |

Ресо-Гарантия |

771,2 |

599,6 |

+28,62 |

|

8 |

Поволжский страховой альянс |

736,2 |

612,9 |

+20,12 |

|

9 |

АльфаСтрахование |

623,2 |

663,7 |

-6,09 |

|

10 |

Группа Ренессанс Страхование |

504,0 |

596,7 |

-15,53 |

|

Итого |

11 168,9 |

10 441,5 |

+6,52 |

- связи с тем, что общий размер полученной премии в Самарской области составил 16,63 млрд. руб., а премия, полученная десятью крупнейшими страховыми компаниями составила 11,17 млрд. руб., мы можем сделать вывод о сильной концентрации рынка на крупнейших страховых компаниях. Фактически, компании, представленные в Таблице 10, занимают

67,16 % всего рынка страхования Самарской области [49].

Стоит отметить, что крупнейшей компанией по собранной страховой премии в 2015 году стала федеральная компания Росгосстрах, которая является лидером российского страхового рынка. Из десяти крупнейших компаний по полученной страховой премии лишь две компании являются региональными – Объединенная страховая компания и Поволжский страховой альянс. Объединенная страховая компания в 2015 году увеличила объем полученной страховой премии по сравнению с 2014 годом до 1 467 млн. руб. Но темп её роста уступил компании Росгосстрах. Поволжский страховой альянс увеличил поступление страховой премии на 20,12% по сравнению с 2014 годом. В целом е размер составил 736,2 млн. руб. По данному показателю данная компания находится на 8 месте [44].

Исходя из представленных данных, мы можем сделать вывод, что на самарском рынке страхования по полученной премии в 2015 году

36

доминируют федеральные страховые компании. Несмотря на это две региональные компании продолжают удерживать лидирующие позиции.

Проанализируем изменение отраслевой структуры рынка страхования Самарской области [44]. Изменение структуры рынка страхования Самарской области представлено в Таблице 11.

Таблица 11- Изменение структуры рынка страхования Самарской области c 2013-2015 год

|

Сумма |

Доля, |

Сумма |

Доля, |

Сумма |

Доля, |

|

|

премий, |

% |

премий, |

% |

премий, |

% |

|

|

млн. руб., |

млн. руб., |

млн. руб., |

||||

|

2015 год |

2014 год |

2013 год |

||||

|

Добровольное страхование |

10 964,3 |

65,90 |

14 710,2 |

76,26 |

13 872,4 |

77,28 |

|

в т.ч. страхование жизни |

2 953,3 |

17,76 |

3 057,1 |

15,85 |

2 361,6 |

13,15 |

|

в т.ч. медицинское |

1 047,3 |

6,29 |

1 119,0 |

5,8 |

1 227,3 |

6,83 |

|

страхование |

||||||

|

в т.ч. от несчастных случаев и |

1 696,9 |

10,21 |

3 624,0 |

18,79 |

3 601,9 |

20,06 |

|

болезней |

||||||

|

в. т.ч. КАСКО |

3 699,7 |

22,23 |

5 115,8 |

26,52 |

5 010,4 |

27,92 |

|

в т.ч. иное |

1 567,1 |

9,41 |

1 794,3 |

9,3 |

1 671,2 |

9,32 |

|

Обязательное страхование |

5 673,0 |

34,10 |

4 576,4 |

23,74 |

4077,8 |

22,72 |

|

в т.ч. ОСАГО |

5 310,2 |

31,91 |

3 618,1 |

18,76 |

3 271,0 |

18,23 |

|

в т. ч. иное |

362,8 |

2,19 |

958,3 |

4,98 |

806,8 |

4,49 |

|

Всего |

16 637,3 |

100 |

19 286,6 |

100 |

17 950,2 |

100 |

При анализе Таблицы 11, мы видим, что происходит снижение доли добровольного страхования в общем объеме полученной премии на протяжение трех лет. Если в 2013 году эта доля составляла 77,28%, то в 2015

– 65,90%. Сумма полученной премии по добровольному страхованию в 2015

году снизилась на 25,47% по сравнению с 2014 годом и составила 10 964,3 млн. рублей. При этом мы видим рост полученной премии по обязательному страхованию. Если в 2013 году объем полученной премии составлял 4 077,8 млн. руб., то на 2015 г. она составила 5 673 млн. руб., увеличившись на 28,12% [44].

Сделаем анализ каждого крупного сегмента добровольного и обязательного страхования.

Сектор добровольного страхования жизни снизился на 3,4% в 2015 году по сравнению с 2014 годом. Причинами снижения стало ухудшение финансового состояния граждан, уменьшение уровня выдаваемых кредитов

37

банками, при котором в некоторых случаях происходит страхование жизни. Введенные в 2015 году налоговые льготы по долгосрочному страхованию жизни не смогли оказать значительного влияния на количество заключенных договоров. Крупнейшими страховыми компаниями Самарской области в 2015 году в данном секторе являются «Сосьете Женераль Страхование Жизни», объем собранной премии которой составляет 1 109 млн. руб. и «Сбербанк Страхование Жизни» с объемом премии в 1 034 млн. руб. Данные компании заняли 72,6% рынка страхования жизни в Самарской области в 2015 году [43].

Сектор добровольного медицинского страхования изменился незначительно, снизившись на 6,41%, до 1 047,3 млн. руб. в 2015 году. Крупнейшие страховые компании Самарской области по объему полученной премии в 2015 году в данном секторе представлены в Таблице 12.

Таблица 12-Десять крупнейших компаний в Самарской области по объему полученной страховой премии по добровольному медицинскому страхованию

- 2015 году

|

Номер |

Наименовании компании |

Размер полученной премии в 2015, млн. руб. |

|

1 |

2 |

3 |

|

1 |

СОГАЗ |

323,5 |

|

2 |

АльфаСтрахование |

206,2 |

|

3 |

Росгосстрах |

88,9 |

|

4 |

ВТБ Страхование |

81,2 |

|

5 |

МАКС |

41,9 |

|

6 |

Аскомед |

33,3 |

|

7 |

ЖАСО |

32,7 |

|

8 |

УралСиб |

29,9 |

|

9 |

Астро-Волга-Мед |

23,2 |

|

10 |

ВСК |

18,1 |

|

Итого |

878,9 |

Анализируя Таблицу 12, мы можем видеть, что объем собранной премии десятью компаний составил 878,9 млн. руб., что составляет 83,92% от всего рынка добровольного медицинского страхования. Позитивным фактором является то, что наряду с федеральными компаниями в данный список лидеров входят две региональные компании- «Аскомед» и «Астро-Волга-Мед», собравшие в совокупности 56,50 млн. руб., что составляет 5,39%

38

от объема всех полученных страховых премий в Самарской области в этом сегменте [43].

Лидерами страхования от несчастных случаев и болезней в Самарской области являются две федеральные компании – «Сосьете Женераль Страхование Жизни» и «Росгострах», в совокупности данные компании в 2015 г. получили 765 млн. руб. страховой премии. Сам же сегмент значительно снизился в 2015 году, уменьшившись на 53,18%, до 1 696,9 млн. руб., по сравнению с 2014 годом[44].

Также снижение в 2015 году испытал сегмент страхования по КАСКО (Таблица 13). Падение на 27,7% в 2015 году связано в первую очередь с ростом тарифов по данному виду страхования, во-вторых, с уменьшением уровня продаж автомобилей в кредит в Самарской области, т.к. страхование по КАСКО и автокредит являются сопутствующими продуктами банков.

Таблица 13-Десять крупнейших компаний по объему собранной страховой премии по КАСКО в Самарской области в 2014-2015 годах

|

Номер |

Страховая компания |

Собранные |

Собранные |

Изменение, |

|

страховые премии, |

страховые премии, |

% |

||

|

млн. руб.,2015 |

млн. руб.,2014 г. |

|||

|

1 |

2 |

3 |

||

|

1 |

Объединенная страховая компания |

605,8 |

712,7 |

-15 |

|

2 |

Росгострах |

559,7 |

616,4 |

-9,19 |

|

3 |

Группа Ренессанс Страхование |

330,0 |

442,0 |

-25,35 |

|

4 |

ВСК |

299,1 |

227,5 |

+31,46 |

|

5 |

Ресо-Гарантия |

282,4 |

283,6 |

-0,43 |

|

6 |

ЭРГО |

247,7 |

193,9 |

+27,77 |

|

7 |

Ингосстрах |

164,0 |

165,3 |

-0,75 |

|

8 |

Поволжский страховой альянс |

143,2 |

136,9 |

+4,6 |

|

9 |

Фьорд |

139,1 |

137,1 |

+1,47 |

|

10 |

УралСиб |

124,3 |

334,9 |

-62,89 |

|

Итого |

2 895,3 |

3 250,3 |

-10,93 |

Позитивным фактором является присутствие в данном сегменте региональных компаний. Первое место по объему полученной премии занимает «Объединенная страховая компания» с объемом в 605,8 млн. руб. «Поволжский страховой альянс» и «Фьорд» в совокупности получили 282,3 млн. руб. Помимо снижения полученной страховой премии в целом в Самаркой области, страховые компании испытывают проблемы с получением

39

прибыли по данному виду страхования, т.к. из-за снижения курса национальной валюты значительно выросли цены на услуги авторемонтных мастерских (ввиду подорожания запчастей на автомобили). В связи с этим, значительно выросли затраты страховых компаний, в том числе и по заключенным ранее договорам, где страховщик получал взнос по старым тарифам и из него формировал резервы будущих выплат. Также возникает риск судебных притязаний клиентов в случае с несогласием по выплачиваемой сумме по договору КАСКО [44].

Обязательное страхование по ОСАГО частично компенсировало падение уровня продаж по КАСКО в 2015 году. На протяжении 2013-2015 годов наблюдается значительное увеличение полученной премии по договорам ОСАГО, объем собранной премии которой в 2015 году в Самарской области достиг 5 310,2 млн. руб.[43] Крупнейшие страховые компании по собранной премии в 2015 году представлены в Таблице 14.

Таблица 14 - Десять крупнейших компаний в Самарской области по объему полученной страховой премии по ОСАГО в 2015 году

|

Номер |

Наименовании компании |

Размер полученной премии в 2015, млн. руб. |

|

1 |

2 |

3 |

|

1 |

Росгосстрах |

1 408,1 |

|

2 |

Объединенная страховая компания |

729,2 |

|

3 |

Поволжский страховой альянс |

500,2 |

|

4 |

РЕСО-Гарантия |

412,4 |

|

5 |

ВСК |

339,1 |

|

6 |

Астро-Волга |

328,8 |

|

7 |

Ингосстрах |

227,2 |

|

8 |

АльфаСтрахование |

177,4 |

|

9 |

Югория |

163,1 |

|

10 |

УралСиб |

147,3 |

|

Итого |

4 432,8 |

Как видно из Таблицы 14, объем полученной премии в размере 4 432,8 млн. руб. десяти компаний составляет 83,5% всего рынка ОСАГО. В связи с этим, мы можем сделать вывод, что данный сегмент также является высококонцентрированным. Первое место по объему полученной премии в 2015 году занимает «Росгосстрах» - лидер российского рынка, следом – две региональные компании – «Объединенная страховая компания» и

40

«Поволжский страховой альянс», объем полученной совокупной премии которых в 2015 году составил 1 229,4 млн. руб. Региональная компания «Астро-Волга» занимает шестое место с объемом премии в 328,8 млн. руб. [43].

Несмотря на рост объема полученной страховой премии в 2015 году по ОСАГО, количество заключенных договоров в Самарской области снизилось по сравнению с 2014 годом на 63 287 штук, что является негативным фактором. Снижение количества договоров связано с как общими тенденциями в экономике России, связанными с падением продаж автомобилей, так и значительным ростом тарифов на 40-60% в 2014 году, что привело к росту автовладельцев, приобретающих поддельные полисы ОСАГО. Базовый тариф по ОСАГО в Самарской области составляет 4 118 руб., однако фальшивые полисы приобретаются значительно дешевле. Данная проблема касается не только Самарской области, но и всей территории России, т.к. количество заключенных договоров в целом снизилось на 3 127 981 штуку. Предполагается, что количество фальшивых договоров снизится после введения нового бланка ОСАГО в 2016 году, а также по мере выхода экономики России из стагнации, повышения уровня платежеспособного спроса [43].

Таким образом, проведя анализ деятельности страховых компаний в Самарской области, мы можем сделать следующие выводы:

- Высокая концентрация рынка на нескольких федеральных компаниях по некоторым секторам страхования (например, в секторе добровольного страхования жизни две крупнейшие компании занимают 72,6% объема полученной страховой премии в Самарской области в

2015 году).

- Низкая капитализация региональных страховых компаний, которая не позволяет проводить широкомасштабную деятельность, ограничиваясь лишь некоторыми секторами рынка. В Самарской области крупнейшие региональные компании являются лидерами по КАСКО и ОСАГО,

41

практически не занимаясь другими рынками. Небольшие региональные компании занимают небольшую нишу по добровольному медицинскому страхованию.

3. Снижается количество работающих страховых компаний, представленных в Самарской области. За 2015 год с рынка страхования

в Самарской области ушло 22 компании. Причинами ухода стали убыточность деятельности по страхованию ОСАГО, ужесточение требований Центрального Банка. При этом происходил уход с рынка как крупных компаний, так и местных региональных.

- Общее падение объема собранных страховых премий в 2015 году на 13,52%. Размер полученной премии в 2015 году в Самарской области составил 16,64 млрд. руб., снизившись по сравнению с 2014 годом 2,6 млрд. рублей.

- Несмотря на рост объемов полученной премии по ОСАГО в 2015 году, количество заключенных договоров в Самарской области снизилось по сравнению с 2014 годом на 63 287 штук. Данный факт говорит о значительном падении платежеспособного спроса, т.к. автовладельцы не могут приобретать полисы по высоким тарифам, предпочитая фальшивые.

Данные проблемы и возможные рекомендации по их устранению будут рассмотрены в следующей главе.

42

- Проблемы и перспективы развития страховых компаний в РФ 3.1 Проблемы в развитии страховых компаний в РФ

При анализе деятельности страховых компаний в России и в том числе

- Самарской области в Главе 2, мы выяснили, что размер полученной премии

- 2015 году в целом по России увеличился по сравнению с 2014 годом на

3,3%. Однако темп роста премий в целом по России замедляется, а темп роста выплат растет. В Самарской области, в отличие от небольшого роста в целом по России, в 2015 году произошло снижение полученной страховой премии на 13,52%, составившей 16,64 млрд. руб. Данные цифры позволяют сделать вывод, что в Самарской области ситуация со страхованием несколько хуже, чем в целом по России. Кроме того, количество страховых компаний в России в 2015 году снизилось на 70 единиц, при этом из Самарской области ушло 22 компании (как регионального, так и федерального уровня). Снижение количества работающих компаний, уменьшение темпа роста премий в России, и их снижение в Самарской области позволяют выявить некоторые проблемы, мешающие развитию страхования.

-

- первую очередь, развитию компаний препятствует сложная макроэкономическая обстановка в стране. Согласно данным министерства экономического развития, текущая экономическая ситуация складывается под влиянием ухудшения внешнеэкономических условий, прежде всего снижения цен на нефть, продолжения действия экономических санкций со стороны ЕС

- США, сохранения тенденции к снижению инвестиционной активности, а также масштабного оттока капитала. Данные факторы имеют наибольшее негативное влияние на строительный сектор и большую часть сегментов машиностроения. Несмотря на относительную стабильность на рынке труда,

наличие высокого инфляционного фона приводит к существенному сокращению реальной заработной платы.

- связи с ухудшающимися макроэкономическими условиями,

количество выданных автокредитов в 2015 году сократилось на 41% по сравнению с 2014 годом. Уровень продаж новых автомобилей в 2015 году

43

снизился на 35,7% по сравнению с 2014 годом [57]. Снижение продаж автомобилей напрямую влияет на объем полученной премии по страхованию КАСКО. Падение курса национальной валюты приводит к значительным выплатам по данному виду страхования, что в конечном итоге влияет на прибыльность страховой компании и ее финансовую устойчивость.

Сокращение реальной заработной платы населения также сильно влияет на сегмент страхования ОСАГО, количество заключенных договоров по которому снизилось на 3,12 млн. шт. в 2015 году по сравнению с 2014 годом [43]. Рост тарифов по обязательному страхованию автогражданской ответственности, низкий уровень доходов населения, привело к тому, что доля поддельных полисов ОСАГО в обращении на текущий момент составляет до 5%. В связи с этим, страховые компании в 2015 году из-за фальшивых полисов потеряли около 1 млрд. руб.[56].

Проблемой, мешающей развиваться секторам ОСАГО и КАСКО является страховое мошенничество. По оценкам международных оценочных организаций, на долю мошенников приходится около 15% всех страховых выплат. В странах с неустойчивой экономикой и во времена кризисов эта цифра доходит до 20 и более процентов [58]. Если учесть, что выплаты по ОСАГО в 2015 году составили 123,5 млрд. руб., а по КАСКО – 143,9 млрд. руб.[43], то уровень выплат, приходящийся на долю мошенников в 2015 году составил приблизительно 40,1 млрд. руб. Из-за действий мошенников страховые компании вынуждены значительно усиливать проверку страхователей, содержать большой штат юристов и экспертов, повышая уровень издержек.

Проблемой для развития деятельности страховых компаний также является их низкая капитализация и концентрация страхового рынка на крупнейших компаниях. По данным Центрального Банка, совокупный уставный капитал всех страховых компаний на конец 2015 года составил 189,1 млрд. руб., снизившись по сравнению с 2014 годом на 14%. При этом доля иностранных инвесторов составила 20,9% от всего совокупного

44

уставного капитала, или 39,6 млрд. руб., увеличившись с 15,4% в 2014 году.