РОЛЬ КРЕДИТНОЙ СИСТЕМЫ (Основные понятия и структура кредитной системы)

Содержание:

ВВЕДЕНИЕ

Актуальность темы заключается в том, что кредитная система это непременный атрибут рыночной экономики, она способствует развитию товарно-денежных отношений и повышению эффективности общественного производства.

Кредит очень тесно связан со всеми стадиями воспроизводства. Объем, направление и структура банковских операций определяются потребностью в финансировании капиталовложений и текущего производства. Функции и сущность кредита всегда осуществляются через кредитную систему она представляет совокупность кредитных отношений, существующих в стране, форм и методов кредитования, банков или других кредитных учреждений, организующих и осуществляющих такого рода отношения.

Выделяют следующие функции кредитной системы: перераспределение капитала; экономия издержек обращения; аккумуляция и мобилизация денежного капитала; стимулирование, где кредит выступает регулятором экономики; ускорение концентрации и централизации капитала.

Структура кредитной системы Российской Федерации состоит из 3 аспектов таких как: Центральный Банк, Банковская система (коммерческие банки, ипотечные банки, сберегательные банки, небанковские кредитные организации), Специализированные небанковские кредитно-финансовые институты (страховые компании, инвестиционные фонды, пенсионные фонды, финансово-строительные компании). Рассмотрим подробно каждую из них.

Центральный банк РФ, его задачами являются: эмиссия банкнот; сохранность золотовалютных резервов; выдача кредитов коммерческим банкам и предоставление заимствований в случае, когда они имеют финансовые сложности; управление денежным обращением; осуществление целостной денежно - кредитной политики; защита интересов вкладчиков; надзор за деятельностью кредитных учреждений. Получение прибыли не является целью деятельности Банка России. За ним как представителем государства законодательно закреплено осуществление эмиссия наличных денег, организация их обращения и изъятия из обращения на территории РФ. Его основными целями являются: обеспечение эффективного функционирования системы расчетов; защита и обеспечение устойчивости рубля; развитие и укрепление банковской системы.

Банковская система является неотъемлемой частью рыночной экономики страны. При этом банки, выступая посредниками в перераспределении капиталов, существенно повышают общую эффективность производства.

Крупные коммерческие банки предоставляют клиентам полный спектр услуг, включая кредиты, прием депозитов расчетов, осуществление денежных расчетов и платежей.

Широкая диверсификация операций позволяет банкам сохранять клиентов и оставаться рентабельными даже при весьма неблагоприятной хозяйственной конъюнктуре.

Объект исследования. Кредитная система РФ.

Предмет исследования. Роль кредитной системы.

Целью исследования. Особенности кредитной системы и ее роль в экономики страны.

Для достижения поставленной цели необходимо решение нескольких задач:

1. Рассмотреть основные понятия и структура кредитной системы.

2. Выяснить основные тенденции в кредитной системе России.

3. Исследовать роль современной кредитной системы России.

3. Проанализировать особенностей банковского и ипотечного кредита

Курсовая работа состоит из введения, двух глав, заключения, задания, списка использованных источников. Общий объем работы составляет 32 страницы.

Глава 1. Кредитная система РФ

1.1. Основные понятия и структура кредитной системы

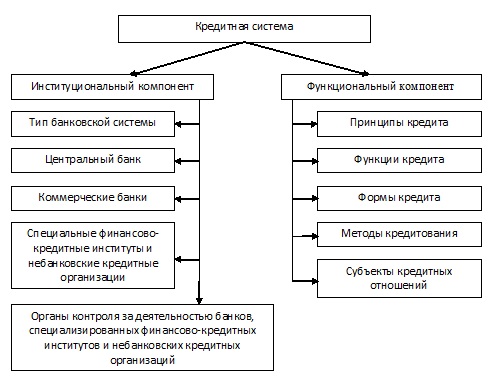

Кредитная система представляет собой совокупность кредитных отношений, форм и методов кредитования, реализуемых в практической деятельности финансово-кредитных институтов. Структура кредитной системы представлена на рисунке 1.1.

|

|

Рисунок 1.1. Структура кредитной системы[1]

Функциональный компонент кредитной системы состоит из следующих элементов:

- принципы кредита – возвратность, срочность, платность, обеспеченность, целевой характер;

- функции кредита – аккумулирующая, перераспределительная, замещающая;

- формы кредита – коммерческий, государственный, банковский, потребительский, международный;

- методы кредитования – по остатку, по обороту, индивидуальные, срочные, кредитные линии и др.;

- субъекты кредитных отношений - кредитор, заемщик.

Функциональный компонент реализуется через совокупность специализированных учреждений – институциональный компонент кредитной системы – банки и другие финансовые посредники, осуществляющие мобилизацию свободных денежных средств и предоставление их во временное пользование различным субъектам и государству.

Институциональный компонент кредитной системы характеризуется следующими параметрами:

- тип банковской системы – одноуровневая, многоуровневая;

- место в экономической системе, экономическая роль, функциональное предназначение, организационное построение Центрального банка;

- место в экономической системе, экономическая роль, спектр выполняемых операций, специализация, степень экономической свободы, организационная структура коммерческих банков;

- место в экономической системе, экономическая роль специализированных финансово-кредитных институтов и небанковских кредитных организаций;

- место и роль в экономической системе государственных и негосударственных организаций, осуществляющих различные виды контроля данной сферы (налоговые органы, аудиторские службы и др.)[2].

Так как понятие «кредитная система» является более широким, нежели понятие «банковская система» (последняя включает лишь совокупность специализированных институтов, действующих на кредитном рынке страны), то и понятие «кредитная организация» является более широким, чем понятие «банк».

Кредитная организация – это юридическое лицо, действующее на основании лицензии, выданной Центральным банком Российской Федерации, основная цель деятельности которого заключается в извлечении прибыли в результате своей деятельности.

Банк – кредитная организация, которая в соответствии с Федеральным законом «О банках и банковской деятельности», имеет исключительное право осуществлять в совокупности следующие банковские операции:

привлечение во вклады денежных средств физических и юридических лиц;

размещение указанных средств от своего имени и за свой счет на условиях возвратности, платности и срочности;

открытие и ведение банковских счетов физических и юридических лиц.

Если кредитная организация не осуществляет хотя бы одну из указанных операций, то она относится к небанковским кредитным учреждениям – специальным финансово-кредитным институтам. Это клиринговые и расчетные палаты и дома, инвестиционные фонды, кредитные союзы и товарищества, общества взаимного кредита, пенсионные фонды, страховые компании и др.

Основные черты небанковских кредитных организаций - узкая специализация, работа только с юридическими лицами, осуществление всех операций с иностранной валютой только в безналичном порядке. Включение их в кредитную систему обосновано тем, что, выполняя специфические функции в экономике, они участвуют в перераспределении денежных средств[3].

Таким образом, кредитная система Российской Федерации состоит:

1. Центральный банк Российской Федерации (Банк России), осуществляющий координацию, лицензирование и регулирование банковской деятельности.

2. Коммерческие банки, предоставляющие банковские услуги на финансовый рынок.

3. Небанковские кредитные организации.

При этом первые два элемента данной структуры образуют двухуровневую банковскую систему.

Взаимосвязь общеэкономической ситуации в государстве и состояния кредитной системы

Поскольку кредитная система является важнейшим звеном современной экономики, а кредитные отношения связывают и выражают интересы буквально всех экономических субъектов, то устойчивость кредитной системы во многом зависит от состояния этих субъектов, устойчивости связей между ними.

К числу экономических факторов, влияющих на состояние кредитной системы, относят: потенциал реального сектора экономики, обновление и выбытие производственных мощностей, конкурентоспособность товаропроизводителей, сальдо платежного баланса страны, возможности межотраслевого перелива ресурсов, инвестиции, величину ВВП.

Стабильная экономическая база страны – основа устойчивости кредитной системы государства. Трудности в экономике серьезно влияют на устойчивость и деятельность ее элементов[4].

Так, экономические кризисы в первую очередь снижают финансовую устойчивость клиентов банков и небанковских кредитно-финансовых организаций, что негативно сказывается на устойчивости конкретных кредитных организаций и системы в целом. Экономические подъемы, наоборот, способствуют притоку дополнительных средств клиентов, увеличению капитализации банков (небанковских кредитных организаций) и развитию новых сфер применения капитала.

Помимо общеэкономических немаловажное влияние на устойчивость кредитной системы оказывают:

финансовые факторы (денежная эмиссия, темпы инфляции, перспективы развития фондового рынка);

политические факторы (легитимность правительства, влияние оппозиции, стабильность или социальная напряженностью в регионах);

правовые факторы (устойчивость законодательства создает предпосылки нормального правового регулирования возникающих проблем).

Экономические, финансовые, правовые и политические факторы во многом определяют социально-психологические факторы устойчивости: уверенность населения в правильности проводимой экономической политики, в стабильности налогового, таможенного и валютного законодательства, в благоприятных перспективах для развития экономики в целом и ее отдельных отраслей.

1.2. Основные тенденции в кредитной системе России

Основные тенденции в кредитной системе России последних 7 лет:

Общее насыщение рынка при очевидной нехватке заемных средств для нефинансовых организаций. Это свидетельствует о несоответствии потребностей экономики в кредитных ресурсах условиям банковского кредитования[5]. Сокращается необеспеченное потребительское кредитование, на что влияют охлаждающие меры Центробанка РФ, уже принятые и еще только анонсированные. Кредиты с высокой эффективной ставкой практически под запретом, так что банки не смогут покрывать очень высокие риски сверхвысокими ставками. Рост кредитов кредитным организациям составил 13,87%, что сопряжено с продолжающейся реструктуризацией кредитной системы РФ.

В последние два года одним из основных факторов, который негативно повлиял на динамику кредитов юридическим лицам (-9,33%), стало снижение активности крупных банков, пересмотревших свою кредитную политику в сторону усиления консервативной составляющей. Кроме того, ряд банков предпринимали меры по ликвидации из своих корпоративных кредитных портфелей проблемных заемщиков, что сказалось на общем объеме кредитного портфеля. Продолжается политика Центрального Банка России по отзыву лицензий у проблемных банков.

Объем кредитов, выданных физическим лицам, вырос на 13,94%, при этом просроченная задолженность сократилась (-1,72%), что является положительной тенденцией. Вместе с тем, динамика розничного кредитного портфеля в прошлом была подвержена действию реальных ограничений потребительского кредитования со стороны Центрального Банка России. Бурный рост потребительского кредитования в более ранние периоды ставил в опасную зависимость от рисков всю кредитную систему РФ[6].

Рост кредитования кредитных организаций вызван политикой ЦБ РФ в рамках осуществления им регулятивных функций в отношении кредитной системы России. Ужесточение требований ЦБ РФ к кредитным организациям в части соблюдения норм кредитования, допустимых уровней риска и качества активов, обеспечения достаточных резервов, ликвидности и к исполнению банками федеральных законов и нормативных актов привело к возрастанию потребности кредитных организациях в дополнительных ресурсах, направляемых на покрытие своих обязательств перед клиентами.

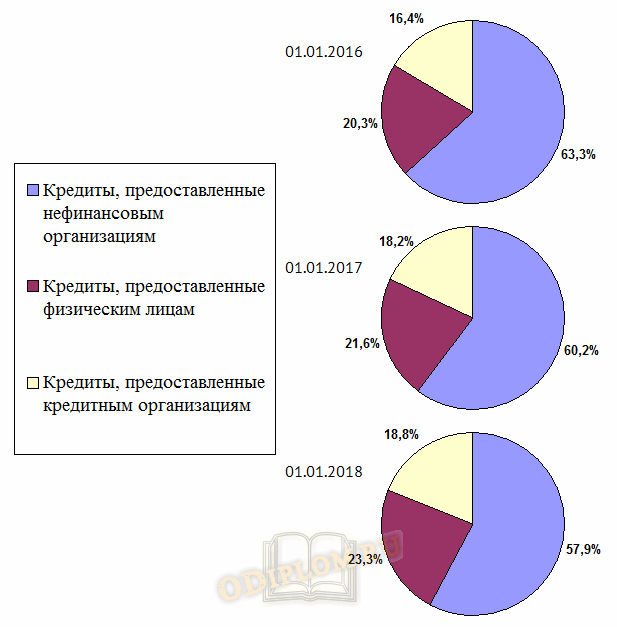

В структуре совокупного кредитного портфеля в России преобладают кредиты, предоставленные нефинансовым организациям рис.1.2. Вместе с тем динамика доли ссудного портфеля нефинансового сектора имеет стабильную нисходящую тенденцию, так как активно развивается потребительское кредитование, доля которого выросла с 20,3% на 1 января 2016 года до 23,3% на 1 января 2014 года. Напротив, доля кредитования нефинансовых организаций сократилась с 63,3% до 57,9% за тот же период, что на фоне небольшого увеличения доли кредитов, предоставленных кредитным организациям, с 16,4% до 18,8% свидетельствует о поступательной реструктуризации кредитной системы РФ.

Рисунок 1.2. Структура кредитного портфеля России

Источник: Официальный сайт Центрального Банка Российской Федерации

С точки зрения рационализации структуры совокупного кредитного портфеля и с учетом взаимодействия отдельных элементов кредитной системы России долгосрочная стратегия ее развития должна учитывать необходимость расширения объемов кредитования в перспективные сферы вложения средств. ЦБ РФ, реализуя регулятивные функции, определяет стратегически важные и наиболее целесообразные направления, стимулируя коммерческие банки активизировать кредитование в перспективных сферах вложения средств. В то же время необходимость диверсификации кредитного риска совокупного кредитного портфеля России, обуславливает необходимость проведения политики по повышению качества кредитной системы в целом. В рамках этого ЦБ РФ проводит активную политику по повышению качества активов коммерческих банков, отзывая лицензии у тех кредитных организаций, которые не выполняют обязательные требования или не отвечают установленным нормам кредитования, риска, резервов, ликвидности. Сдерживание кредитных операций в границах допустимого риска позволяет улучшать структуру совокупного кредитного портфеля, последовательно снижая уровень просроченной задолженности, что напрямую способствует качественному улучшению кредитной системы России[7].

Однако, несмотря на активную политику Банка России в данной области, основной проблемой коммерческих банков выступает просроченная задолженность.

На 1 января 2018 года доля просроченной задолженности в кредитной системе РФ из расчета на совокупный кредитный портфель составила 5,15%, тогда как на 1 января 2016 года она была равна 5,3%. В 2017 году доля просроченной задолженности в совокупном кредитном портфеле продолжила снижаться и составила. Общее снижение за анализируемый период составило 0,15 процентных пункта. Абсолютное снижение просроченной задолженности по кредитной системе за три года составило 53,1 млрд. руб.

Следует отметить, что на фоне небольшого роста совокупного кредитного портфеля произошло снижение доли просроченной задолженности, данная тенденция является положительной для кредитной системы России. Абсолютное снижение просроченной задолженности объективно произошло при абсолютном увеличении кредитного портфеля. Основными причинами снижения доли просроченной ссудной задолженности выступают снижение просроченной задолженности нефинансовых организаций и физических лиц. Основным фактором, воспрепятствовавшим большему снижению доли просроченной задолженности, является ее достаточно значительный рост в отношении кредитов финансовой организации.

Глава 2. Исследование роли современной кредитной системы России

2.1. Анализ особенностей банковского кредита

В современном обществе понятие «кредит» и выражение «жить в кредит» на слуху практически у всех. Кредитные отношения возникают повсеместно: между потребителями, между банками, между предприятиями и между странами. Появление кредита стало важным условием для развития страны, нацеленной на модернизацию своей экономики в направлении повышения экономического роста.

Под кредитом понимают форму движения ссудного капитала, в свою очередь, представляющий собой денежный капитал, который привлекается и размещается, используя принципы возвратности и платности.

Наиболее распространенной формой кредита считаю банковский кредит. При данной форме кредита именно банки являются кредиторами и предоставляют ссуды заемщику, нуждающемуся в финансовой помощи в данный период времени. Количество денежных средств, которые можно получить в банке превышает количество денежных средств, которое можно получить при каждой из других его форм. Ведь банк представляет собой субъект кредитных отношений, главным занятием которого является кредитное дело. При помощи банков совершается кругооборот денежных средств на возвратной основе.[8]

Банковский кредит обладает своими особенностями, главными из которых являются:

Во-первых, банк перераспределяет денежные средства одних субъектов другим. То есть, занятые у населения или хозяйствующего субъекта денежные средства передаются в пользовании другим юридическим или физическим лицам. Таким образом, можно сказать, что в деятельности банка участвуют в основном привлеченные им денежные средства, нежели свои собственные.

Во-вторых, ссуженный временно свободный капитал может быть помещен в банк на счета или во вклады.

В-третьих, неотъемлемой частью банковской формы кредита является его платность. Банк ссужает деньги как капитал. То есть, заемщик должен так использовать выданные ему денежные средства, чтобы не только вернуть первоначально взятую сумму, но и получить прибыль необходимую, по крайней мере, для того, чтобы выплатить процент банку[9]

Предоставленный банковский кредит предприятиям и корпорациям поддерживает воспроизводственный процесс в целом. Его разделяют по срокам, выделяя краткосрочный, среднесрочный и долгосрочный.

Краткосрочный кредит представляет собой такую форму кредита, которая предоставляется на срок от 1 года и служит источником формирования оборотного капитала предприятия. С помощью краткосрочного кредита обслуживается движение оборотного капитала, происходит содействие совершению сделок в данный момент, повышается уровень платежеспособности предприятия.

При помощи среднесрочного и долгосрочного кредита происходит обслуживание движения основного капитала. Средства могут быть направлены на строительство новых и реконструкцию действующих предприятий, а также на освоение новых форм производства. Срок предоставления кредита: от трех до пяти лет (среднесрочный) и от пяти и более (долгосрочный).

Банковский кредит предоставляется и населению. Нужды, на которые он может быть взят, разнообразны, не связаны с процессом производства. Например, на покупку недвижимости, автомобиля и так далее.

Выделяют особую разновидность банковского кредита- межбанковский кредит. Это такая форма кредита, при которой банк выдает кредит другому банку. Целями, на которые могут выдаваться межбанковские кредиты могут быть поддержание доходности либо установление корреспондентских взаимоотношений с другими банками. Рассмотрим динамику кредитов, предоставленных физическим лицам-резидентам (в % к базисному 2013 году). Представим в виде таблицы исходные данные, взятые с сайта Центрального банка РФ.

Таблица 2.1

Объем кредитов, выданных физическим лицам- резидентам РФ, млн.руб.

|

2013 |

2014 |

2015 |

2016 |

2017 |

|

|

Российская Федерация |

7226423 |

8778163 |

8629722 |

5861351 |

7210282 |

|

Московская область |

82 689 |

108 259 |

109 287 |

66 615 |

81 356 |

Источник: Официальный сайт Центрального Банка Российской Федерации

По данным, представленным в таблице 2.1, можно сделать вывод, что в нынешнем 2017 году по сравнению с 2016, в котором объем выданных кредитов резко сократился, наблюдается тенденция к увеличению объема предоставляемых кредитов.

Рассмотрим динамику изменения кредитов, предоставленных физическим лицам- резидентам РФ. Данная динамика представлена в виде графика на рисунке 2.1.

Московская область 130,92% 132,17% 80,56% 98,39 %

Рисунок 2.1. Динамика изменения объемов, выданных физическим лицам – резидентам РФ кредитов в процентах к базисному 2013-му году

Источник: Официальный сайт Центрального Банка Российской Федерации

По данным, наглядно представленным на рисунке 2.1, видно, что и в целом по России, и в Московской области в 2016 году наблюдается резкое сокращение объема выданных кредитов по сравнению с 2013 годом. В РФ объем снизился на 18,89%, а по Московской области на 19,44%. Если говорить о нынешнем состоянии, то так же на графике видно, что количество выданных кредитов растет[10].

В целом, в 2017 году объем кредитов по РФ в целом вырос на 23,01% по сравнению с 2016 годом. А если рассматривать только Московскую область, то в 2017 году по сравнению с 2016 годом объем кредитов вырос на 22,13%.

Далее следует выяснить, прослеживается ли такая же тенденция в кредитовании юридических лиц.

Таблица 2.2

Объем кредитов, выданных юридическим лицам- резидентам РФ, млн.руб.

|

2013 |

2014 |

2015 |

2016 |

2017 |

|

|

Российская Федерация |

30255044 |

36224566 |

38529851 |

34236284 |

35579643 |

|

Московская область |

201 606 |

253 174 |

236 002 |

159 655 |

161 297 |

Источник: Официальный сайт Центрального Банка Российской Федерации

По данным, представленным в таблице 2.2, можно сделать вывод, что тенденция сохранилась. Так, объемы выданных кредитов юридическим лицам на 1января 2017 году по сравнению с 1 января 2016 года, в котором объем выданных кредитов резко сократился.

Далее представлена динамика изменения кредитования юридических лиц в виде рис 2.2.

Московская область 125,58% 117,06% 79,19% 80,01%

Рисунок 2.2. Динамика изменения объемов, выданных юридическим лицам – резидентам РФ кредитов в процентах к базисному 2013-му году

Источник: Официальный сайт Центрального Банка Российской Федерации

Так, по данным, наглядно представленным на рисунке 2.2, видно, что в целом по России объемы кредитования в 2014-2016 годы возрастали по сравнению с 2013 годом, однако в 2016 году отмечается снижение процента прироста по сравнению с 2015 годом. Так, в 2015году по сравнению с 2013 объем вырос на 27,35%, а в 2016 процент сократился на половину, составив 13,16%. Что касается Московской области, то в 2016 году наблюдается резкое сокращение кредитования юридических лиц. Так, в 2016 году по сравнению с 2013 годом сокращение составило 20,81%. Если говорить о нынешнем состоянии, то так же на графике видно, что количество выданных кредитов растет.

В целом, в 2017 году объем кредитов юридическим лицам по РФ в целом вырос на 3,92 % по сравнению с 2016 годом. А если рассматривать только Московскую область, то в 2017 году по сравнению с 2016 годом объем кредитов вырос на 1,03%.

Если сравнивать темпы роста объемов кредитования физических и юридических лиц на 1 января 2017 года, то можно сказать, что рост кредитования физических лиц происходит более быстрым темпом по сравнению с кредитованием юридических лиц.

Но стоит уделить внимание тому, почему же растут темпы кредитования по сравнению с 2015-16 годами. Причины в том, что: ведущие банки страны снизили процентные ставки по кредитам рынок восстанавливается на фоне сохранения объемов просрочки.

Итак, восстановление прежних показателей кредитования связывают с тем, что в начале 2016 года ведущие банки страны, например, Сбербанк, ВТБ, Альфа-банк, снизили процентные ставки по потребительским кредитам. Так, В Сбербанке уточнили, что в период с января по июль 2016 года было выдано потребительских кредитов на общую сумму свыше 420 млрд. руб., что более чем в 1,5 раза превышает выдачи аналогичного периода 2015 года. В мае Сбербанк снизил ставки по потребительским кредитам на 1,1–4,1 п.п., а в июле запустил специальные акции для клиентов. В результате, число заявок от заемщиков выросло на 15%, а среднемесячные объемы выдачи кредитов выросли до 70 млрд. руб. [11]

Что касается восстановления рынка кредитования на фоне роста просроченных кредитов, то эксперты отмечают, что российские банки в 2016 году столкнулись с рекордным объемом просроченной задолженности по потребительским кредитам.

Данный показатель фиксирует «новую нормальность» в секторе России и СНГ. Такая «новая нормальность» отражает эволюцию российского кредитного рынка, поскольку кредиторы перешли от выдачи обеспеченных кредитов к кредитным картам и другим продуктам, продажа которых несет более высокие риски».

Отмечают, что данная экономическая ситуация является самой длинной рецессией за последние 20 лет, тяжесть которой потребители остро ощущают. Так, на фоне падения национальной валюты снизился уровень заработных плат, а уровень инфляции держится на достаточно высоком уровне. По оценкам НБКИ (национальное бюро кредитных историй), несмотря на то что экономика к концу 2016 может вернуться к росту, падение реальных доходов продолжит оказывать давление на способность населения обслуживать свои долги.

Что касается прогнозов на будущее, то, сделать их достаточно сложно. Если просчитать прогнозные значения кредитования юридических и физических лиц на пару лет вперед, то мы увидим положительную динамику кредитования, однако, вместе с тем, рост непогашенных кредитов, будет также увеличиваться, ведь данный фактор зависит от благосостояния населения[12]. Да, банки увеличили кредитование, отреагировав на спрос потребителей, но по факту улучшения экономического состояния не наблюдается, роста заработных плат нет. Так, население берет денежные средства в долг, чтобы решить текущие вопросы, а в результате увеличивая свое кредитное бремя. На наш взгляд, рост кредитования в настоящее время с увеличивающимся количеством просрочек может привести в будущем к проблемам в банковском секторе.

2.2. Анализ рынка ипотечного кредитования России

Ипотечное жилищное кредитование является популярным явлением в современной России, так как оно способно решить одну из важнейших социальных проблем многих россиян - обеспечение собственным жильем. Особенностью ипотечного жилищного кредитования является то, что возможность получения жилья происходит на начальном этапе кредитования.

Рынок ипотечного жилищного кредитования является двигателем всего строительного рынка России. Любое изменение, будь то спад или подъем, на рынке ипотечного кредитования может оказывать колоссальное влияние на весь строительный рынок страны, как это было в течении 2015-2016 гг., когда экономика нашей страны находилась в стадии кризиса. В течении этих лет, государство оказывало колоссальную поддержку жилищному сектору экономики, что в принципе предотвратило наступление коллапса.

Рассмотрим динамику объемов предоставленных ипотечных кредитов на первичном рынке за 2006-2017 гг. рисунок 2.3.

Рисунок 2.3. Объем предоставленных ипотечных жилищных кредитов на первичном рынке за 2006-2017 гг., млн. руб.

Источник: Официальный сайт Центрального Банка Российской Федерации

Заметный рост объемов выданных кредитов наблюдается с 2011 года (объемы составили 745 971 млн. руб.), к 2014 году данное значение выросло почти в 2 раза. Как видим из рисунка, в 2015 году объемы выданных ипотечных кредитов упали на 35,34%, что связано с экономическим кризисом 2014 - 2015 г. и, как следствие, росту процентных ставок по кредитам. Однако наблюдаем, что ситуация стабилизируется по состоянию на 01.01.2017 г. По состоянию на 01.01.2017 г. Данный показатель составлял 1 481 068 млн. руб., что превышает показатель аналогичного периода прошлого года на 26,67%. По итогам прошедших трех кварталов 2017 года объем выданных кредитов на первичном рынке жилищного ипотечного кредитования 1 289 474 млн. руб., что превышает фактический показатель аналогичного периода прошлого года на 24,84%, что связано с уменьшением процентных ставок. Если в прошлом году средневзвешенная процентная ставка составляла 12,71%, то в том году данный показатель составляет 11,10%[13].

Далее рассмотрим общую задолженность по предоставленным ипотечным жилищным кредитам за 2006-2017 гг. рисунок 2.4.

Рисунок 2.4. Задолженность по предоставленным ипотечным жилищным кредитам за 2006-2017 гг., млн. руб.

Источник: Официальный сайт Центрального Банка Российской Федерации

Из рисунка 2.4. видим, что общая задолженность по ипотечному кредиту активно растет, начиная с 2011 года. За январь-октябрь 2017 года данный показатель достиг значения в 4 935 580 млн. руб., что превышает показатель аналогичного периода прошлого года на 14%. Значительные темпы роста обусловлены снижением процентных ставок.

Однако не стоит забывать о том, что с увеличением количества ипотечных кредитов растет и просроченная задолженность. Динамика просроченной задолженности по предоставленным ипотечным кредитам за 2006-2017 гг. таблица 2.3.

Таблица 2.3

Просроченная задолженность по предоставленным ипотечным жилищным кредитам за 2011-2017 гг., млн. руб.

|

Год |

С просроченными платежами от 1 до 30 дней |

С просроченными платежами от 31 до 90 дней |

С просроченными платежами от 91 до 180 дней |

С просроченными платежами свыше 180 дней |

|

2011 |

49 354 |

17 505 |

12 875 |

57 711 |

|

2012 |

19 079 |

8 726 |

5 916 |

54 131 |

|

2013 |

22 169 |

8 788 |

5 193 |

45 137 |

|

2014 |

39 733 |

10 860 |

6 887 |

47 150 |

|

2015 |

61 747 |

21 523 |

13 055 |

62 099 |

|

2016 |

64 910 |

27 079 |

22 301 |

98 361 |

|

2017 |

56 614 |

23 814 |

13 929 |

105 140 |

Источник: Официальный сайт Центрального Банка Российской Федерации

Как видно из таблицы 2.3., по состоянию на 01.01.2017 г. темп роста наблюдается в секторе задолженности с просроченными платежами свыше 180 дней. По сравнению с аналогичным показателем прошлого года данный показатель увеличился на 6,89%. Однако по истечении 10 месяцев 2017 года данный показатель составляет 101 930 млн.руб., что на 6,61% ниже аналогичного показателя прошлого года[14].

Средневзвешенные процентные ставки по рыночным ипотечным программам приобретения жилья на первичном рынке за период с декабря 2016 года по ноябрь 2017 года снизились на 1,68 п.п. (12,62% в декабре 2016 года до 10,94% в ноябре 2017 года). По состоянию на 01.11.2017 г. средневзвешенная процентная ставка по Московской области составляет 10,89% [15]

В целом, прогноз развития событий на рынке ипотечного жилищного кредитования можно представить в виде следующей схемы: макроэкономические показатели-> уровень доходов населения/доступность кредитных инструментов-> потенциальный спрос на рынке ипотечного жилищного кредитования (количество семей готовых на покупку недвижимости)-> доля реализации потенциального спроса (соотношение потенциальных сделок к реальным)-> количество сделок-> общие условия на рынке ипотечного жилищного кредитования.

Исходя из расчетов Центрального Банка РФ и Министерства экономического развития, следует отметить, что экономика России вышла из фазы спада. Это значит, что в среднесрочной перспективе ожидается медленный, но стабильный рост экономики страны.

Таблица 2.3

Показатели развития экономики России до 2019 года, %

|

Показатель/Год |

2015 |

2016 |

2017 |

2018 |

2019 |

|

Рост реального ВВП (%) |

-3,70% |

-0,20% |

2,00% |

1,50% |

1,50% |

|

Индекс потребительских цен (%) |

15,60% |

7,10% |

4,70% |

4,00% |

4,00% |

|

Средневзвешенная процентная ставка на первичном рынке (%) |

12,50% |

12,50% |

11,00% |

10,50% |

10,00% |

|

Средневзвешенный срок кредитования (в месяцах) |

182,20% |

187,70% |

187,70% |

187,70% |

187,70% |

Источник: Официальный сайт Центрального Банка Российской Федерации

Положительная динамика ВВП и темпов инфляции, несомненно приведет к росту реальных доходов населения и как следствие повышению платежеспособности. Улучшение платежеспособности населения приведет к увеличению количества семей, готовых к покупке недвижимости: от 20,1 миллиона семей в 2016 году до 31,4 миллиона семей в 2019 г. Доля семей, готовых к покупке жилья, по отношению к общему количеству семей в России возрастет с 35,6% (в 2016 г.) до 55,2% (в 2019 г.) Количество сделок на первичном ипотечном рыке возрастет с 620 тысяч в 2016 году до 980 тысяч в 2018 году. Анализируя намеченную динамику и объемы сделок на рынке ипотечного кредитования за период с 2016 по 2019 гг., необходимо отметить, что норма жилой площади на человека достигнет показателя в 27,3 кв.м (против 24,8 кв.м на человека в 2016 году)[16].

Необходимо отметить и оптимистичные прогнозы Центрального Банка РФ в развитии рынка ипотеки, снижение ставок по ипотеке будет поддерживать высокий спрос на ипотечные кредиты.

Таким образом, ипотека является драйвером роста рынка недвижимости не только в России, но и в мире. Именно ипотека, обеспечивая граждан жильем в соответствии с их потребностями и возможностями, позволяет гармонично сочетать интересы населения в улучшении жилищных условий, коммерческих банков и других кредиторов - в эффективном использовании финансовых ресурсов, строительного комплекса - в финансировании и ритмичной загрузке производства, и самое важное, государства, - в экономическом росте.

ЗАКЛЮЧЕНИЕ

Работа кредитной системы в современных условиях под влиянием различных факторов сталкивается с множеством проблем и противоречий.

Рассмотрим основные из них:

1.Ужесточение условий кредитования;

2. Уменьшение объемов кредитования в связи удорожания кредитов для населения.

3.Низкий уровень защищенности банков при кредитовании реального сектора экономики;

4. Необходима переработка системы банковской отчетности;

5. Наличие мелких коммерческих банков;

6. Недоступность ипотечного кредитования;

7. Развитие системы автокредитования;

8. Низкий уровень платежеспособности потенциальных заёмщиков;

9.Отсутствие реальной законодательной базы для регламентации рынка специализированных небанковских институтов.

Таким образом, мы видим, что кредитная система нуждается в дальнейшем развитии и совершенствовании. Несмотря на все эти проблемы, она постепенно и уверенно развивается. Для реализации её потенциала необходимо создать механизмы, которые гарантируют благоприятные условия для привлечения капиталов в кредитные организации. Так же необходимо создать ряд отраслевых банков развития на финансирование наукоемких и обрабатывающих отраслей промышленности. Постепенно меняя законодательство, нужно структурировать банковскую систему таким образом, чтобы часть кредитных организаций специализировалась на расчетах, часть - на различных видах займов, а часть - на инвестиционной деятельности. Для решения этих задач необходимо объединить усилия законодательной и исполнительной власти и, безусловно, всего банковского сообщества.

На развитие кредитной системы РФ, в целом, и на динамику совокупного кредитного портфеля за последние годы оказали влияние следующие факторы:

замедление экономического роста в России;

перераспределение части кредитных ресурсов на рынок потребительского кредитования;

снижение уровня достаточности капитала у многих банков;

продолжение политики ЦБ РФ по ликвидации неэффективных кредитных организации;

значительный разрыв между средним значением ссудного процента и ожиданиями заемщиков;

реструктуризация кредитной системы РФ, в том числе, через укрупнение и универсализацию банков.

Прогнозируются следующие тенденции в развитии кредитной системы РФ в 2018 году:

продолжение ликвидации неэффективных банков, отзывов лицензий; повышение объемов банковского кредитования отраслей промышленности со сроком погашения свыше 1 года, в особенности кредитования со сроком погашения свыше 3 лет;

увеличение темпов экономического роста в России;

сохранение низкого уровня инфляции; снижение ключевой ставки, как следствие, снижение среднего значения ссудного процента;

дальнейший рост объемов кредитования государственными банками;

дальнейший рост объемов кредитования предприятий обрабатывающих производств;

сохранится предпочтение населения брать рублевые кредиты, занимающие мажоритарную долю в совокупном объеме кредитования;

более половины всех потребительных кредитов приходится на крупные частные банки и государственные банки.

Задание 1.

Сущность и роль кредитной системы. Охарактеризуйте сущность и роль кредитной системы. Как взаимосвязаны кредитная система и экономическая система?

Современная кредитная система – это совокупность различных кредитно-финансовых институтов, действующих на рынке ссудных капиталов и осуществляющих аккумуляцию и мобилизацию денежного капитала. Через кредитную систему реализуются сущность и функции кредита.

Различают два понятия кредитной системы:

- совокупность кредитных отношений, форм и методов кредитования (функциональная форма);

- совокупность кредитно-финансовых учреждений, аккумулирующих свободные денежные средства и предоставляющих их в ссуду (институциональная форма).

Банковская отрасль рассматривается как обладающая большим потенциалом самоорганизации. Основное внимание при этом уделяется принципам, в соответствии с которыми государство может развивать банковскую отрасль на основе законов и правительственных решении: многоукладность, равноправная конкуренция, рыночная дисциплина, развитие финансово-экономического федерализма, соответствие кредитно-финансового сектора реальному и др.

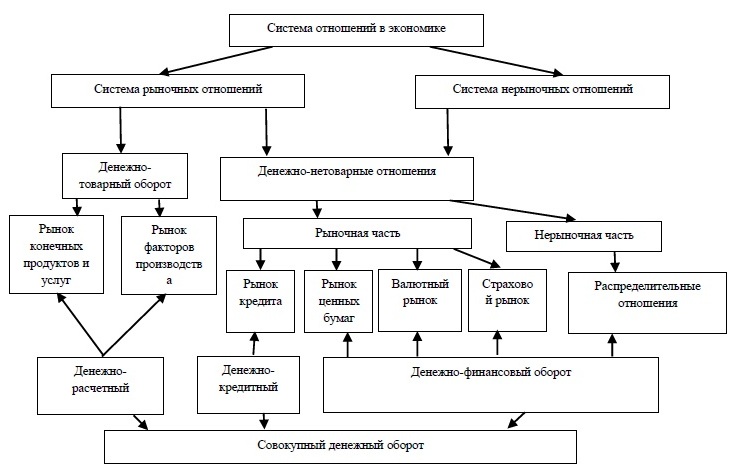

Взаимосвязь кредитной системы и экономической системы представлена на рис. 1

Рисунок 1. Взаимосвязь кредитной системы и экономической системы

Задание 2.

Типы кредитных систем. Заполните таблицу, отражающую сравнительную характеристику типов кредитных систем в соответствии с различными классификационными признаками:

|

Признак |

Тип кредитной системы |

Характеристика, примеры |

|

типу хозяйствования |

централизованную кредитную систему - рыночную кредитную систему - кредитную систему переходного периода. |

В централизованной кредитной системе кредиты бюджетным организациям не предоставлялись. Практика кредитования рыночной модели кредитной системы более разнообразна: она предусматривает коммерческое кредитование, более широкое развитие потребительских ссуд, возможность получения бланкового кредита и использование ценных бумаг в качестве обеспечения ссуд. Вместе с тем функционирование рыночной модели тесно связано с большими кредитными рисками, поэтому заемщик платит за кредит более высокий ссудный процент. |

|

степени развитости |

развитые и развивающиеся. |

Развитыми кредитными системами можно назвать те, которые не только содержат все необходимые элементы, но и обеспечивает их взаимодействие. К примеру, не только существует ипотечное кредитование, но и разработана соответствующая методическая база, действует банковское законодательство, а также институты надежной регистрации залога. В развитой системе не только обеспечивается право граждан по открытию вклада в кредитном учреждении, но и созданы экономические и правовые формы, гарантирующие их возврат владельцам. Развивающимися кредитными системами можно назвать те, которые не овладели полностью арсеналом необходимых инструментов, обеспечивающих взаимодействие элементов кредитной системы. |

|

географическому признаку |

международные кредитные системы - национальные кредитные системы |

Мировая кредитная система - это форма организации международных кредитных отношений, т.е. экономических отношений, основанных на принципах платности, возвратности, срочности, обеспеченности кредита. Национальная кредитная система – организационно-институциональная форма кредитных отношений государства. В национальной кредитной системе представлены все формы кредита, при этом международный кредит играет не такую важную роль, как в других кредитных системах |

|

По степени ограничения выполнения банковских операций |

универсальные и сегментированные (специализированные). |

В универсальной финансово-кредитной системе или системе континентального типа (Франция, Германия, другие страны Европы) законодательно не ограничивается выполнение банками тех операций финансового обслуживания, которые не относятся к банковским. Это – фундаментальный признак. Классическим образцом является немецкая. Иногда считают, что обратная сторона универсализма – возможность выполнения небанковскими организациями банковских функций. В строго сегментированной финансово-кредитной системе или системе англосаксонского типа (США, Великобритания) банкам не разрешено выполнять небанковские операции. Дополнительным признаком, хотя и необязательным, является более жесткое разграничение сфер деятельности кредитных организаций и отдельных операций. Таким образом, при сегментированной системе банковские операции по приему депозитов и выдаче кредитов законодательно отдалены от операций по выпуску и размещению ценных бумаг промышленных компаний и ряда других видов услуг. Сегментированная система преобладала долгое время в США и Японии. |

СПИСОК ЛИТЕРАТУРЫ

1. Федеральный закон от 03.07.2016 N 362-ФЗ "О банках и банковской деятельности") [Электронный ресурс]. – Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_155986/ Дата обращения: 20.06.2018).

- Федеральный закон от 21.12.2013 №353 – ФЗ (ред. от 21.07.2014) «О потребительском кредите (займе)» [Электронный ресурс]. – Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_155986/ Дата обращения: 20.06.2018).

3. Белоглазова, Г.Н. Банковское дело организация деятельности коммерческого банка. Учебник для вузов [Текст]/ Г.Н. Белоглазова. - Москва: Издательство Юрайт, 2014. - 422 с.

4. Боннер, Е. А. Банковское кредитование [Текст]/ Е.А. Боннер. - М.: Городец, 2016. - 160 c.

5. Даниленко, С. А. Банковское потребительское кредитование [Текст]/ С.А. Даниленко, М.В. Комиссарова. - Москва: Юстицинформ, 2016. - 384 c.

6. Ермасова, Н.Б. Государственные и муниципальные финансы: теория и практика в России и в зарубежных странах [Текст] / Н.Б. Ермасова. - Москва: Высшее образование, 2016. - 516 c.

7. Жуков, Е. Ф. Деньги. Кредит. Банки [Текст]/ Е.Ф. Жуков, Н.М. Зеленкова, Л.Т. Литвиненко. - Москва: Юнити-Дана, 2016. - 704 c.

8. Звонова, Е.А. Деньги, кредит, банки: Учебник и практикум [Текст]/ Е.А. Звонова, В.Д. Топчий. - Москва: Юрайт, 2016. - 455 c.

9. Крюков, Р. В. Банковское дело и кредитование [Текст]/ Р.В. Крюков. - Москва: А-Приор, 2016. - 236 c.

10. Кузнецова, Е. И. Деньги, кредит, банки [Текст]/ Е.И. Кузнецова. - Москва: Юнити-Дана, 2016. - 528 c.

11. Лаврушин, О. И. Банковское дело. Современная система кредитования [Текст]/ О.И. Лаврушин, О.Н. Афанасьева, С.Л. Корниенко. - Москва: КноРус, 2017. - 264 c.

12. Лобанова, Т.Н. Банки: организация и персонал [Текст]/ Т.Н. Лобанова. - Москва: БДЦ-пресс, 2016. - 108 c.

13. Проданова, Н. А. Деньги, кредит, банки [Текст]/ Н.А. Проданова, Е.В. Мульченко. - Москва: Высшая школа, 2016. - 192 c.

14. Разумова, И.А. Ипотечное кредитование [Текст]/ И.А. Разумова. - СПб: Питер, 2017. - 208 c.

15. Самодурова, Н. В. Всемирный банк: кредитование экономики [Текст]/ Н.В. Самодурова. - Москва: Финансы и статистика, 2017. - 144 c.

16. Свиридов, О.Ю. Деньги, кредит, банки: Учебное пособие [Текст]/ О.Ю. Свиридов. - Москва: МарТ, 2016. - 480 c.

17. Тютюнник, А.В. Информационные технологии в банке [Текст]/ А.В. Тютюнник, А.С. Шевелев. - Москва: БДЦ-пресс, 2016. - 368 c.

18. Щегорцов, В. А. Деньги, кредит, банки [Текст]/ В.А. Щегорцов, В.А. Таран. - Москва: Юнити-Дана, 2016. - 416 c.

19. Васильева, А.С. Особенности потребительского кредитования в России в современных условиях [Текст]/А.С. Васильева//Финансы и кредит.- 2017. -№ 12.- С. 27-38.

20. Козлов, А.А. Некоторые актуальные вопросы развития банковского сектора России [Текст]/А.А. Козлов // Деньги и кредит.- 2017. -№2.- С. 3-6.

21. Селявина, Е.А. Модель оценки эффективности деятельности банков развития [Текст]/Е.А. Селявина // Экономика. Налоги. Право.- 2017.- № 2. -С. 135-145.

22. Рейтинг банков по объёму кредитов, выданных физическим лицам [Электронный ресурс]. – Режим ограниченного доступа: http://mirprocentov.ru/banks/ratings/credits-fl.html?date1=2016-01-01&da... 01 – (Дата обращения: 15.06.2018).

23. Официальный сайт Центрального Банка Российской Федерации [Электронный ресурс]. – Режим доступа: http: // www.cbr.ru /. – (Дата обращения: 15.06.2018).

-

Крюков, Р. В. Банковское дело и кредитование/ Р.В. Крюков. - Москва: А-Приор, 2016. – С.85. ↑

-

Крюков, Р. В. Банковское дело и кредитование/ Р.В. Крюков. - Москва: А-Приор, 2016. – С.87. ↑

-

Лаврушин, О. И. Банковское дело. Современная система кредитования [Текст]/ О.И. Лаврушин. - Москва: КноРус, 2017. – С.64. ↑

-

Лаврушин, О. И. Банковское дело. Современная система кредитования [Текст]/ О.И. Лаврушин. - Москва: КноРус, 2017. – С.67. ↑

-

Щегорцов, В. А. Деньги, кредит, банки/ В.А. Щегорцов. - Москва: Юнити-Дана, 2016. – С.46. ↑

-

Щегорцов, В. А. Деньги, кредит, банки/ В.А. Щегорцов. - Москва: Юнити-Дана, 2016. – С.48. ↑

-

Свиридов, О.Ю. Деньги, кредит, банки: Учебное пособие/ О.Ю. Свиридов. - Москва: МарТ, 2016. – С.80. ↑

-

Селявина, Е.А. Модель оценки эффективности деятельности банков развития /Е.А. Селявина // Экономика. Налоги. Право.- 2017.- № 2. -С. 135. ↑

-

Селявина, Е.А. Модель оценки эффективности деятельности банков развития /Е.А. Селявина // Экономика. Налоги. Право.- 2017.- № 2. -С. 137. ↑

-

Селявина, Е.А. Модель оценки эффективности деятельности банков развития /Е.А. Селявина // Экономика. Налоги. Право.- 2017.- № 2. -С. 138. ↑

-

Рейтинг банков по объёму кредитов, выданных физическим лицам [Электронный ресурс]. – Режим ограниченного доступа: http://mirprocentov.ru/banks/ratings/credits-fl.html?date1=2016-01-01&da... 01 – (Дата обращения: 15.06.2018). ↑

-

Рейтинг банков по объёму кредитов, выданных физическим лицам [Электронный ресурс]. – Режим ограниченного доступа: http://mirprocentov.ru/banks/ratings/credits-fl.html?date1=2016-01-01&da... 01 – (Дата обращения: 15.06.2018). ↑

-

Васильева, А.С. Особенности потребительского кредитования в России в современных условиях/А.С. Васильева//Финансы и кредит.- 2017. -№ 12.- С. 27. ↑

-

Васильева, А.С. Особенности потребительского кредитования в России в современных условиях/А.С. Васильева//Финансы и кредит.- 2017. -№ 12.- С. 29. ↑

-

Васильева, А.С. Особенности потребительского кредитования в России в современных условиях/А.С. Васильева//Финансы и кредит.- 2017. -№ 12.- С. 31. ↑

-

Васильева, А.С. Особенности потребительского кредитования в России в современных условиях/А.С. Васильева//Финансы и кредит.- 2017. -№ 12.- С. 33. ↑

- Организационная структура управления проектами

- «Организационная культура и ее роль в современных организациях.» . .

- «Особенности политики мотивации персонала корпораций»_

- Процесс монополизации рынка в теории и на практике (МОНОПОЛИЯ. ОСНОВНЫЕ ПОНЯТИЯ)

- Методы экономического анализа: сводка и группировка, абсолютные и относительные величины, средние величины, ряды динамики, индексы, метод цепных подстановок, элиминирование, детализация, балансовые увязки, выборочное и сплошное наблюдение, сравнения .

- «Организационная культура и ее роль в современных организациях.» .

- Анализ развития инновационных проектов в России

- Разработка комплекта мебели для рабочего пространства в скандинавском стиле (история развития мебели для рабочего пространства)

- Мотивация государственных служащих в органах власти субъектов Российской Федерации (Теоретические основы формирования системы мотивации в системе государственной и муниципальной службы)

- Учетная политика для целей налогообложения: цель, задачи, формирование, применение (на примере ООО «Гарант)

- Налоговая система РФ (Сущность налогов и состав налоговой системы РФ)

- Структура органов местного самоуправления и оценка их деятельности (ОБЩЕЕ СОСТОЯНИЕ МЕСТНОГО САМОУПРАВЛЕНИЯ В РОССИИ)