Роль комплексного анализа при управлении производством и повышении эффективности хозяйственной деятельности

Содержание:

Введение

Произошедшие за последнее десятилетие коренные экономические преобразования резко изменили характер функционирования российских предприятий. Они получили практически полную хозяйственную самостоятельность, движение товаров и цен все больше подчиняется рыночным требованиям, создается рыночная инфраструктура в денежно-финансовой сфере — широкая сеть коммерческих банков, финансовый и фондовый рынки. Значительная часть предприятий выведена из государственной собственности. Российский производитель имеет возможность выходить на внешние рынки.[1]

Были созданы первые реально (а не псевдо) самостоятельные предприятия, существенно расширились возможности выхода отечественных компаний на международные рынки, начал зарождаться рынок капитала, подверглась коренной реконструкции банковская система страны. Появились новые понятия и категории, либо подвергавшиеся в годы советской власти остракизму, либо вовсе не известные широкому кругу предпринимателей, экономистов, бухгалтеров, финансистов - такие, как бизнес, капитал, финансовый инструмент, лизинг, факторинг и др. Новые условия организации и ведения бизнеса потребовали не только внедрения принципиально иных способов хозяйствования, но и изменения взглядов на сущность и содержание основных функций, выполняемых специалистами для обеспечения ритмичной и прибыльной работы предприятия. В числе этих функций - анализ.[2]

Россия имеет широкие потенциальные возможности для обеспечения социально-экономического роста: квалифицированные кадры ученых, инженеров, рабочих, подавляющее большинство видов минерально-сырьевых ресурсов, созданные производственные мощности. Однако этот потенциал не может быть задействован без коренного улучшения экономического обоснования принимаемых решений. Современное состояние анализа можно охарактеризовать как основательно разработанную в теоретическом плане науку. Ряд методик, созданных научными работниками, используются в управлении производством на разных уровнях. Вместе с тем наука находится в состоянии развития. Ведутся исследования в области более широкого применения математических методов, персональных компьютеров, позволяющих оптимизировать управленческие решения. Идет процесс внедрения теоретических достижений отечественной и зарубежной науки в практику.

Перспективы развития анализа хозяйственной деятельности в теоретическом направлении тесно связаны с развитием смежных наук, в первую очередь математики, статистики, бухгалтерского учета и др. Кроме того, развитие анализа зависит и от запросов практики. Что касается перспектив прикладного характера, то комплексный экономический анализ хозяйственной деятельности постепенно занимает ведущее место в системе управления. Этому содействуют преобразования, которые происходят в нашем обществе. Совершенствование экономического механизма через переход к рынку, конкуренция организаций и различных форм собственности будут содействовать повышению заинтересованности в развитии этой науки и применении ее достижений в практике управления.[3]

Тема исследования: роль комплексного анализа в управлении производством и повышении эффективности хозяйственной деятельности.

Целью курсовой работы является, применяя теоретические методы, изучить роль комплексного анализа в управлении производством и повышении эффективности хозяйственной деятельности.

Задачи, решаемые в ходе курсового исследования:

- содержание и задачи экономического анализа, его место в системе экономических наук

- рассмотреть основы анализа хозяйственной деятельности;

- определить роль анализа хозяйственной деятельности в управлении производством;

- определить роль анализа в повышении эффективности хозяйственной деятельности.

Объектом исследования: изучение роли экономического анализа.

Предмет исследования: комплекс мер по увеличению эффективности работы предприятия.

Актуальность данной курсовой работы заключается в необходимости представления не только о ходе выполнения плана, результатах хозяйственной деятельности, но и о тенденциях и характере происходящих изменений в экономике предприятия. Осмысление, понимание информации достигаются с помощью экономического анализа. На основе результатов анализа разрабатываются и обосновываются управленческие решения. Экономический анализ предшествует решениям и действиям, обосновывает его объективность и эффективность.

Моя работа состоит из трех глав, в них рассматриваются содержание и задачи экономического анализа, анализ в системе планирования финансово-хозяйственной деятельности, роль экономического анализа в управлении производством и повышении его эффективности.

1. Содержание и задачи экономического анализа, его место в системе экономических наук

1.1 Предмет, объект и содержание экономического анализа

Термин «анализ» происходит от греческого слова analysis «разложение, расчленение».[4]

Экономический анализ – специальная отрасль знаний. Его возникновение и развитие обусловлено определенными требованиями и условиями, которые неизбежно предъявляются к новой отрасли знаний. Практическая потребность в последующих, текущих и перспективных аналитических разработках определяется уровнем и масштабом развития национальных экономик. Изучение внетренних и внешних факторов является одним из необходимых условий обеспечения финансовых результатов.[5]

Экономический анализ представляет собой способ познания предметов и явлений окружающей среды, основанный на расчленении целого на составные части и изучении их во всем многообразии связей и зависимостей. Например, чтобы понять сущность себестоимости продукции, необходимо знать не только какие статьи затрат в нее включены, но и от каких факторов зависит величина каждого вида расходов.

Экономический анализ раскрывается через такие понятия, как теория

познания, суждение, умозаключение, научная абстракция, мышление.

Теория познания определяет сущность, необходимость и последовательность экономического анализа. Объектом познания являются практика и человеческое мышление. Мышление в качестве творческого процесса включает суждение и умозаключение. Через суждение что-либо отрицается или утверждается. Суждение может быть от частного к общему

(индукция) и наоборот от общего к частному (дедукция).

Индукция и дедукция неразрывно связаны друг с другом и в совокупности представляют умозаключение. Индуктивно-дедуктивный способ мышления, прошедший логическую обработку объективных данных,

раскрывает сущность изучаемых экономических явлений, позволяет выявить определенные закономерности и принять грамотные управленческие решения.

Под предметом экономического анализа понимают:

• хозяйственные процессы предприятий, социально-экономическую эффективность и конечные финансовые результаты их деятельности, складывающиеся под воздействием объективных и субъективных факторов, получающие отражение через систему экономической информации;

• причинно-следственные связи экономических явлений и процессов, т. е. причины изменений, познание которых позволяет определить сущность экономических явлений и на этой основе дать правильную оценку и обоснование любого управленческого решения.

В последние время большинство научных исследователей предметом экономического анализа считают хозяйственные процессы организаций, включающие организационно-производственную, коммерческую, финансовую, социальную, техническую и технологическую сферы деятельности.[6]

В условиях рыночной экономики главная цель предприятия – получение

прибыли от всех видов деятельности, основным из которых является производство и реализация продукции. Достижение этой цели возможно только при эффективном использовании производственных ресурсов. Экономические показатели, характеризующие эффективность их использования, показатели, характеризующие производственные результаты, финансовые показатели – все они являются объектами экономического анализа.

Показатели, отражающие конечные результаты деятельности предприятия, взаимосвязаны и взаимообусловлены. Выделять из них более важные или менее важные не представляется возможным, поскольку они отражают эффективность деятельности предприятия в различных сферах. Важнейшей задачей предприятия при работе в условиях рыночной экономики является обеспечение устойчивого финансового состояния, которое создает ему репутацию солидного делового партнера. Устойчивое финансовое положение предприятия характеризуется приращением его капитала за счет собственных и заемных средств, показателями его финансовой устойчивости и платежеспособности, что обеспечивается высокими производственными и экономическими результатами и эффективностью использования используемых ресурсов.[7]

Объектами анализа являются результаты экономических процессов.

Это показатели источников и средств основного и оборотного капитала, инвестиционной и инновационной деятельности, эффективности использования ресурсов предприятия, объема производства, продаж, прибыли и рентабельности. Например, в любой сфере деятельности к объектам анализа относятся производство и продажа продукции, оказание

работ и услуг, их себестоимость, финансовые результаты, степень использования различных видов ресурсов (фондоотдача, материалоемкость, производительность труда и др.)[8]

1.2 Виды экономического анализа и его связь со смежными дисциплинами

В рамках общей экономической теории принято выделять макро- и микроэкономику. Макроэкономика занимается исследованием функционирования национальных экономических систем на основе формирующихся макропропорций (объекты изучения: общий уровень цен, занятость, национальный продукт, государственный бюджет, рынки продуктов, труда и капитала и др.). Микроэкономика исследует поведение отдельных экономических закономерностей, и/или субъектов (объекты изучения: цена отдельного ресурса, издержки, механизм функционирования организации, полезность, конкурентность, мотивация труда, действия потребителя и др.). Совокупности аналитических процедур в системе макро- или микроэкономики называются соответственно макроэкономическим и микроэкономическим анализом.

Основой микроэкономики является оценка поведения фирмы как основной экономической ячейки любой национальной экономики, поскольку в этом случае с неизбежностью затрагиваются и все другие объекты изучения - цена, издержки, мотивация труда и т. п. Поэтому можно сформулировать понятие анализа экономики организации, понимая под ним анализ в системе управления деятельностью организации. В соответствии с этим признаком анализ экономики организации целесообразно подразделить на технико-экономический анализ (критерии и показатели не обязательно в стоимостной оценке) и анализ финансово-хозяйственной деятельности организации (доминанта денежного измерителя в конструировании ключевых критериев и показателей). Последний может быть подразделен на два вида: финансовый и управленческий.

Финансовый анализ проводится с позиции внешних пользователей, не имеющих доступа к внутренней информации, т.е. основа его информационной базы - доступная бухгалтерская и финансовая отчетность.

Управленческий анализ (синонимы: анализ в системе управленческого учета, внутренний, внутрипроизводственный) проводится с позиции лиц, имеющих доступ к любым информационным ресурсам, циркулирующим внутри организации. Данное определение носит общий характер и нуждается в конкретизации, что несложно сделать путем формулирования содержания этого научно-практического направления. В содержательном плане экономический анализ финансово-хозяйственной деятельности организации представляет собой целенаправленную деятельность аналитика, состоящую в идентификации показателей, факторов и алгоритмов и позволяющую дать определенную формализованную характеристику, факторное объяснение и/или обоснование фактов хозяйственной жизни, и систематизировать возможные варианты действий.

В зависимости от потребностей в его проведении и результатах, экономический анализ имеет множество оснований для классификации его видов (приложение 1).

В практике изучения хозяйственной деятельности используют различные виды анализа: по времени проведения относительно плана - предварительный, текущий (оперативный), последующий или периодический; по степени охвата - комплексный (полный) и тематический; по широте сравнения - межхозяйственный и внутрихозяйственный. Предварительный экономический анализ позволяет оценить ожидаемое выполнение плана за текущий период, когда еще нет полной отчетности, на основе отчетных данных о работе организации за истекшие месяцы и предполагаемых данных выполнения плана до конца года.

Текущий (оперативный) анализ хозяйственной деятельности организации основан на систематическом наблюдении и изучении хода выполнения плановых заданий на день, неделю, декаду, сезон для оперативного управления хозяйственными процессами. Он проводится ежедневно и позволяет быстро выявлять недочеты в работе и принимать меры по их устранению. Чтобы быть наиболее действенным, он должен быть непрерывным по всем основным показателям деятельности организация, и в первую очередь по наиболее важным, быстро подвергающимся изменениям. Последующий или ретроспективный анализ проводится после изучения всех данных за отчетный период (квартал, год) в целях получения экономической оценки хозяйственной деятельности организации в отчетном периоде по всем основным показателям. Этот вид анализа наиболее сложный, его можно провести только при наличии полной отчетности.

В зависимости от степени охвата хозяйственной деятельности анализ подразделяется на комплексный (полный) и тематический. Комплексный (полный) анализ охватывает всю деятельность организаций и проводится после окончания отчетного периода. В ходе его проведения оценивают результаты хозяйственной деятельности, включая выполнение планов, рассматривают экономические условия, в которых протекает хозяйственная деятельность, измеряют влияние отдельных факторов на результативные показатели, намечают конкретные меры, предусматривающие улучшение этих показателей. Тематический анализ предполагает детальное изучение одной или нескольких сторон хозяйственной деятельности, характеризующих наиболее актуальные ее проблемы, например эффективности использования основных или оборотных средств организации или и тех, и других, уровня обслуживания населения и др.

По масштабу сравнения анализируемого объекта анализ подразделяется на внутрихозяйственный и межхозяйственный. Внутрихозяйственный анализ исследует хозяйственно-финансовую деятельность лишь данной организации или ее подразделений, а при межхозяйственном анализе сопоставляются показатели работы данной и другой организации или группы организаций.

Рассмотрим схему комплексного анализа финансово-хозяйственной деятельности организация, отражающую обобщенный подход к структуризации этого понятия (рис. 1) (приложение 2).[9]

Задачи и содержание экономического анализа хозяйственной деятельности

Задачи экономического анализа определяются в первую очередь содержанием данной науки. Эти задачи сводятся к следующему.

Первая задача – повышение обоснованности плановых решений по количеству, структуре и качеству выпускаемой продукции (выполнения работ и оказания услуг) с точки зрения выявления и удовлетворения спроса, бесперебойности, ритмичности производственных процессов, а также контроля и всесторонней оценки результатов исполнения планов.

Продолжая и завершая контрольные функции учета, используя данные бухгалтерского и статистического учета, материалы других источников, экономический анализ характеризует выполнение заказов и планов, как в текущем периоде, так и по завершении отчетного периода, выявляет отклонения от плановых предположений, их причины и следствия.

В организации при оценке выполнения плана основное внимание обращается на объем оптовой и розничной продаж, ассортиментную структуру, рациональное соотношение запасов, поступление и выбытие материальных ценностей. Очень важно, чтобы анализ осуществлялся оперативно, в ходе выполнения плановых заданий. Только в этих условиях можно в текущем порядке выявить и устранить отрицательные моменты в работе организации. Анализ по истечении отчетного периода имеет большое

значение в плане констатации фактов для дальнейших оценок деятельности организации на перспективу.

Вторая задача - оценка использования организациями своих материальных, трудовых и финансовых ресурсов. Наиболее рациональное и эффективное использование ресурсов - важнейшая экономическая задача.

На основе экономического анализа дается оценка эффективности использования материальных, трудовых и финансовых ресурсов. В промышленности, например, в этом плане исследуются эффективность использования средств и предметов труда, зданий и сооружений, технологического оборудования, инструментов, сырья и материалов; эффективность живого труда (по численности и профессиональному составу работников, по основному, вспомогательному, обслуживающему и управленческому персоналу, по производительности труда и т.д.); эффективность использования финансовых ресурсов (собственных и заемных, основных и оборотных).

Третья задача - оценка финансовых результатов деятельности организаций, соизмерение доходов и расходов.

При оценке финансовых результатов деятельности организаций используются в органической увязке количественные и качественные показатели. Так, размер прибыли организации в промышленной сфере определяется не только количеством и ассортиментом выпускаемых изделий, но и их себестоимостью. Прибыль организации зависит как от выполнения плана продаж (по объему и структуре), так и от фактически сложившейся структуры затрат, от соблюдения режима экономии, рационального использования трудовых, материальных и финансовых ресурсов.

Правильная оценка соблюдения принципов коммерческого расчета и финансовых результатов требует подразделения факторов, оказавших влияние на исследуемые показатели, на зависящие и независящие от организации. Если произошло, например, изменение цен (что от организации, как правило, не зависит), то соответственно изменяются и финансовые результаты.

Четвертая задача — выявление неиспользованных резервов.

Экономический анализ (с его подчас довольно сложными и трудоемкими расчетами) оправдывает себя, в конечном счете, тогда, когда он приносит обществу реальную пользу. Полезность экономического анализа заключается главным образом в изыскании резервов и упущенных возможностей на всех участках планирования и руководства организацией. Изыскание внутренних резервов приобретает в настоящее время огромное значение.

Выявление резервов в процессе экономического анализа происходит путем критической оценки принятых планов, сравнительного изучения выполнения планов различными подразделениями организации, однородными организациями данной системы, родственными организациями различных систем путем изучения и использования передового опыта внутри страны и за рубежом.[10]

Содержание экономического анализа определяется теми задачами, которые он решает в системе других прикладных экономических наук:

1) изучение характера действия экономических законов, установление закономерностей и тенденций экономического развития в условиях конкретной коммерческой организации;

2) научное обоснование текущих и перспективных бизнес-планов, обеспечение их реальности и оптимальности. Без глубокого экономического анализа результатов деятельности фирмы за прошлые годы (3–5 лет) и без обоснованных прогнозов на перспективу, без выявления имевших место недостатков и ошибок нельзя разработать научно обоснованный бизнес-план, выбрать оптимальный вариант управленческого решения;

3) контроль выполнения бизнес-планов и управленческих решений, экономного использования производственных и финансовых ресурсов. Ряд экономистов отрицают эту функцию экономического анализа, приписывая ее исключительно бухгалтерскому учету.

Безусловно, бухгалтерский учет выполняет контрольные функции в момент регистрации, обобщения и систематизации информации о хозяйственных операциях и процессах, однако это не исключает контроля и при осуществлении экономического анализа.

Анализ проводится не только с целью констатации фактов, но и с целью выявления недостатков, ошибок для оперативного воздействия на управляемый объект;

4) оценка результатов деятельности организации по выполнению бизнес-планов, достигнутому уровню развития, использованию имеющихся возможностей. Объективная оценка способствует росту производства и сбыта, повышению их эффективности;

5) поиск внутренних, скрытых, неиспользованных резервов повышения эффективности производственной, хозяйственной и финансовой деятельности на основе изучения опыта отраслевых лидеров и достижений науки и практики;

6) разработка мероприятий по использованию внутренних резервов, устранению влияния отрицательных факторов.[11]

Глава 2. Анализ в системе планирования финансово-хозяйственной деятельности предприятия

2.1 Анализ и планирование как основные функции управления предприятием

Анализ и планирование являются одними из важнейших функций управления, без них невозможно принятие никаких управленческих решений ни на одном предприятии. Под управлением в данном случае мы понимаем систематическое, сознательное, целенаправленное воздействие на процесс общественного труда или иной деятельности, направленное на достижение поставленной цели путем наиболее эффективного использования финансовых, материальных, трудовых и других ресурсов.

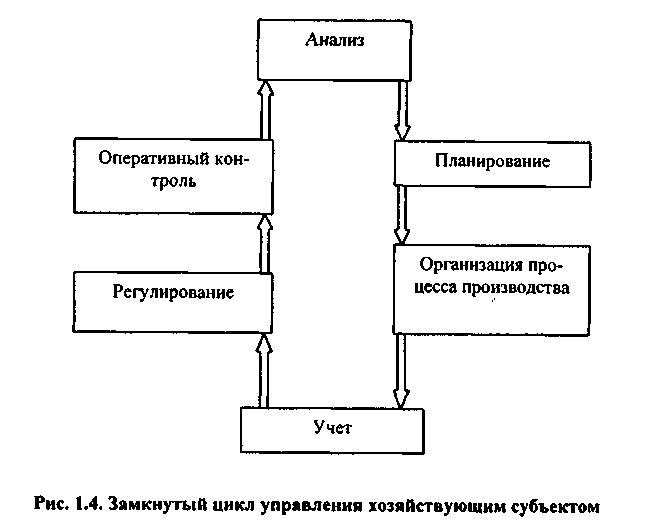

Система управления воздействует на управляемый объект посредством общих функций, взаимосвязь и взаимодействие которых образуют замкнутый цикл управления (рис. 2) (приложение 3).

Известны и другие подходы к формулированию сущности управления. Например, П. Друкер выделяет следующую последовательность общих функций управления: планирование, контроль, организация, коммуникация и мотивация. Независимо от способа идентификации функций управления очевидно одно - каждая функция важна по-своему, и ни одна из них не может быть недооценена. В экономической литературе некоторые из этих функций иногда объединяются - например, планирование и организация, контроль и регулирование; нередко учет ввиду его исключительной важности и специфики выделяется в отдельную информационную систему для целей управления. Однако какие бы трактовки функций управления ни предлагали теоретики, в числе основных они называют планирование и анализ.

Отнесение анализа к функциям управления обусловлено рядом обстоятельств:

- анализ проводится на всех уровнях управления во всех подразделениях хозяйствующего субъекта и во всех звеньях народного хозяйства;

- анализ строится на единой методологической основе, что дает возможность вырабатывать общие подходы к организации и проведению анализа в различных отраслях, регионах и других структурных сообществах хозяйствующих единиц, что, в свою очередь, позволяет проводить сравнения и аналогии между субъектами, а также делать аналитические обобщения на макроэкономическом уровне;

- анализ финансово-хозяйственной деятельности является необходимым элементом в системе функций управления предприятием, поскольку без него не могут реализоваться и многие другие функции, в первую очередь связанные с принятием управленческих решений.

Базой для проведения любого анализа являются исходные данные, касающиеся деятельности анализируемого субъекта. Просто иметь определенные цифры и сведения совсем не означает "знать, как обстоят дела на самом деле". Данные следует подвергнуть обработке, и лишь тогда они станут управленческой информацией, пригодной для принятия решений. Способы преобразования данных в информацию с определенной степенью условности можно разделить на две большие группы.

В первую группу можно отнести все стандартные приемы, которые применяются через равные промежутки времени по стандартным отчетам и другим источникам сведений. Частота и глубина проведения такого анализа диктуются требованиями конкретных пользователей, а методики легко формализуемы. В настоящее время практически в любой компьютерной бухгалтерской системе или программном пакете общего назначения имеется функция анализа данных. Существует также множество специальных компьютерных программ для типовой обработки больших массивов разного рода данных, в том числе экономических.

Во вторую группу можно отнести способы преобразования, применяемые в редко встречающихся или непредвиденных ситуациях, когда, естественно, также возникает необходимость анализа. Поскольку ситуации такого рода для предприятий не являются стандартными, подход к их анализу тоже должен быть индивидуальным. Стандартные процедуры использовать здесь можно, но главную роль при принятии решений будут играть именно нестандартные способы обработки и интерпретации имеющихся данных. Неоценимую помощь в этом окажут специальные программные средства. Однако без делового опыта, интуиции, некоторого "шестого чувства" здесь никак не обойтись.

Планирование представляет собой процесс разработки и принятия целевых установок количественного и качественного характера и определения путей наиболее эффективного их достижения. Любое планирование представляет собой оценку той задачи, которую необходимо выполнить путем решения вопросов о том, какие ресурсы для этого необходимы и будут ли они доступны тогда, когда это будет нужно, и в тех количествах, которые потребуются. Планирование на современном предприятии связано с финансовыми ресурсами, в первую очередь с деньгами. Однако достаточно вспомнить о проблемах, связанных с неурожаями, войнами, забастовками, чтобы понять, что хотя деньги и важны, они являются лишь одним из факторов, которые следует учитывать при планировании. Самое важное для выживания и успешного функционирования предприятия - чтобы его продукция удовлетворяла требованиям потребителей, поэтому профессиональная подготовка производственных, сбытовых и инвестиционных планов является важным фактором успешной деятельности предприятия в рыночной экономике.[12]

2.2 Значение планирования для успешной деятельности предприятия

Планирование является одним из тех методов управления экономикой, которые весьма активно и успешно разрабатывались советскими учеными. Роль и значимость планирования вообще и финансового в частности можно достаточно легко обосновать с различных позиций, поэтому банальные дискуссии о том, нужен план или нет, в настоящее время вряд ли уместны; более того, в условиях естественного динамичного развития экономики, стохастичности рынка и постоянно нарастающей конкурентной борьбы роль этой функции по крайней мере не уменьшается.

Естественно, нарождающиеся рыночные отношения привели не только к внедрению новых для нашей страны экономических категорий, но и к появлению иных подходов к планированию. Прежде всего следует отметить, что необходимость составления планов определяется многими причинами. Выделим три из них, являющиеся, по нашему мнению, основными:

- неопределенность будущего;

- координирующая роль плана;

- оптимизация экономических последствий.

Действительно, если бы будущее компании или предприятия было абсолютно предопределенным, не было бы нужды постоянно разрабатывать планы, совершенствовать методы их составления и структурирования. Отсюда, кстати, видно, что главная цель составления любого плана - не определение точных цифр и ориентиров, поскольку сделать это невозможно в принципе, а идентификация по каждому из важнейших направлений некоторого "коридора", в границах которого может варьировать тот или иной показатель.

Смысл координирующей (в известном смысле - системообразующей) роли плана состоит в том, что наличие хорошо структурированных, детализированных и взаимоувязанных целевых установок дисциплинирует как перспективную, так и текущую деятельность, приводит ее в определенную систему, позволяет хозяйствующему субъекту работать без существенных сбоев. Эта роль особенно проявляется в крупнейших компаниях, имеющих сложную структуру управления, а также на предприятиях, активно использующих систему поставки сырья "точно в срок", когда объем текущего наличного запаса сырья, материалов и полуфабрикатов рассчитан исходя из потребностей производства на несколько ближайших часов или дней.[13]

Последняя причина составления планов заключается в том, что любое рассогласование деятельности системы требует финансовых затрат (прямых или косвенных) на его преодоление. Вероятность наступления подобного рассогласования гораздо ниже, если работа осуществляется по плану; кроме того, и негативные финансовые последствия менее значительны.

Основой для разработки планов предприятия должна служить оценка намечаемых действий с учетом существующих экономических и производственных условий и имеющихся в распоряжении хозяйствующего субъекта ресурсов, а также характера рынка, который, как предполагается, будет преобладающим в течение срока действия плана. Важными факторами, которые следует учитывать при разработке планов, являются также уровень конкуренции, характер отрасли, в которой действует экономический субъект, и размер самого предприятия. Не следует недооценивать и общий уровень экономического развития и стадию экономического цикла в стране, поскольку они накладывают серьезные ограничения на перспективы развития некоторых видов деятельности. Так, например, в периоды экономических трудностей наблюдается резкое падение продаж в сферах компьютерного обеспечения бизнеса и зарубежного туризма. Планы, предусматривающие расширение предприятий этих отраслей в период общего экономического спада в стране, нельзя признать удовлетворительными, поскольку выполнение их в данных условиях весьма проблематично.

Значение планирования в деятельности предприятия трудно переоценить, поскольку именно план представляет собой ориентир, к которому стремится предприятие, и одновременно критерий оценки успешности его деятельности.[14]

Предприятие как экономический субъект может ставить перед собой различные цели, причем цели в краткосрочной и долгосрочной перспективе могут сильно отличаться. В экономической литературе часто встречается категорическое утверждение о том, что главной целью бизнеса является извлечение прибыли. Это утверждение кажется нам в корне неверным. Основной целью любой экономической активности является прежде всего повышение благосостояния собственников действующего экономического субъекта. Благосостояние в данном случае следует понимать не просто как богатство в денежном выражении, а в более широком смысле - как улучшение качества жизни. Эта цель может достигаться не только путем увеличения потребления отдельных материальных благ (еды, одежды, транспортных средств и т.д.), но также и улучшения экологической ситуации в городе, возможности доступа к широкому кругу информационных ресурсов, к культурным ценностям, возможности получения определенных социальных благ (образование, здравоохранение). К достижению благосостояния экономический субъект стремится собственным путем, с помощью постановки системы конкретных целей и разработки планов их реализации.

Если предприятие не имеет плана, его деятельность представляет собой случайные блуждания в рыночных дебрях. План же является по сути дела тропинкой в этой чаще, ведущей к успеху.

Планирование не только позволяет добиться поставленных целей, оно также предоставляет возможность оценки действий управленческого аппарата предприятия. Деятельность руководителей должна быть направлена на выполнение плановых заданий и достижение запланированных результатов, и то, насколько обеспечена реализация этих целей на каждом конкретном участке работы и в каждом подразделении, можно считать показателем эффективности работы руководителей этих подразделений. Для многих предприятий критерий выполнения плановых заданий является также основой системы материального стимулирования сотрудников.[15]

2.3 Горизонт планирования

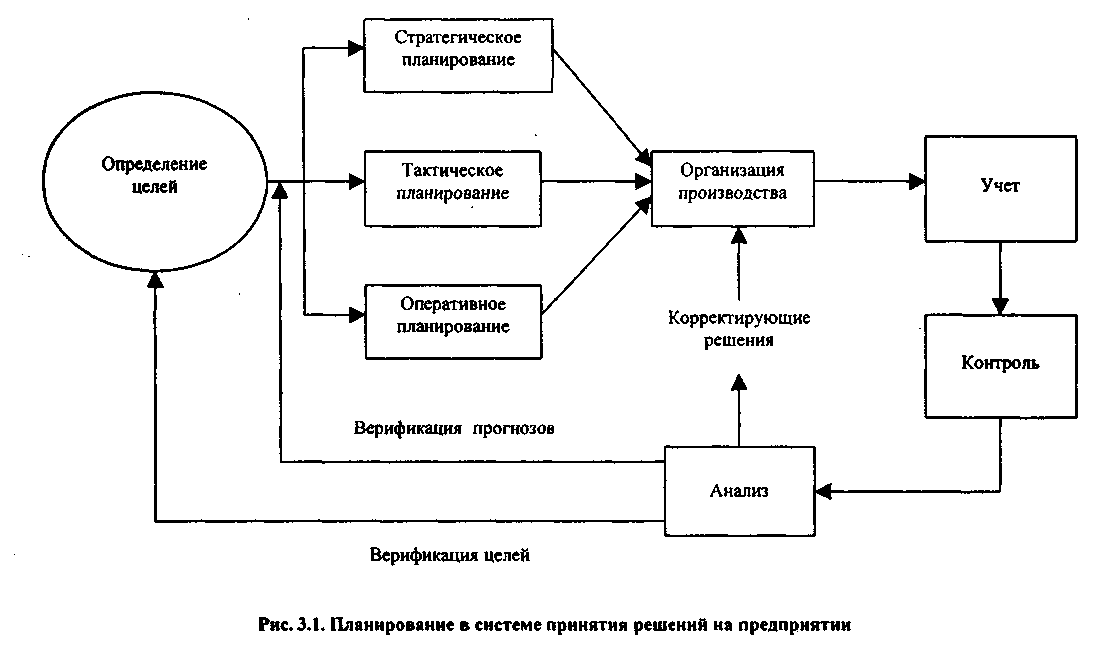

С точки зрения продолжительности периода, к которому относится разрабатываемый план, можно выделить три разных уровня планирования: стратегический, тактический, оперативный. В целом сущность этих понятий соответствует тому, что в разделе 1.3 говорилось об аналогичных видах анализа. Место различных уровней планирования в системе принятия решений на предприятии иллюстрирует рис. 3. (приложение 4)

Стратегическое планирование осуществляется на долгосрочную перспективу и подразумевает формулирование целей, задач, масштабов и сферы деятельности предприятия на качественном уровне или в виде весьма общих количественных ориентиров.

Тактическое планирование осуществляется на среднесрочную перспективу (1-5 лет) и определяет ресурсы, необходимые предприятию для вступления на избранный стратегический путь.

Оперативное планирование охватывает текущую деятельность предприятия и имеет горизонт не более одного года. Часто представляется в помесячной, подекадной или понедельной разбивке.

Такую классификацию планов нельзя считать слишком жесткой. При разработке планов на ту или иную перспективу следует принимать во внимание тот факт, что для различных отраслей народного хозяйства и различных предприятий отнесение периодов к той или иной категории весьма условно. Например, для предприятия розничной торговли в большинстве случаев перспективу в один-два года уже можно считать стратегической, а для судостроительных и аэрокосмических предприятий этот срок не превышает одного операционного цикла, и план на один-два года может считаться текущим.

Кроме того, следует помнить, что иногда проблемы текущей деятельности могут негативно отразиться и на стратегических перспективах предприятия. Так, трудности с текущими платежами и выполнением договорных обязательств могут втянуть предприятие в долгие судебные разбирательства и поставить его на грань выживания.[16]

2.4 Роль анализа в разработке основных показателей планов предприятия

Каждый день в процессе деятельности хозяйствующего субъекта его руководители принимают различные решения, касающиеся как текущей, так и перспективной деятельности предприятия. Всякий раз принятое решение основывается на результатах более или менее развернутого и формализованного анализа.[17]

Экономический анализ играет важную роль в разработке и мониторинге плановых показателей. На основе проведенного ретроспективного текущего анализа прогнозируют ожидаемые результаты, которые в совокупности представляют план или программу развития фирмы по всем направлениям ее деятельности. Установив тенденцию изменений в экономической эффективности производства, финансовой устойчивости, платежеспособности предприятия, зону коммерческого риска, разрабатывают стратегию и тактику дальнейшего развития бизнеса.

Контроль по достижению плановых значений показателей осуществляется на основе систематического мониторинга (отслеживания) ситуации. Прежде чем проводить мониторинг, необходимо обеспечить:

• аналитичность информации, т. е. обеспечить поступления данных именно о тех направлениях деятельности и с той детализацией, которая в этот момент нужна для всестороннего изучения экономических процессов и объективной оценки достигнутых результатов;

• единство информации, поступающей из разных источников, устранение дублирования разных источников информации;

• полезность информации, т. е. требовать минимума затрат на сбор, хранение и использование данных.

Показатели рассчитываются не менее чем за два года, устанавливают относительные и абсолютные изменения их значений. Анализ должен не только констатировать изменения показателей эффективности работы предприятия, но и указывать на приоритетные направления по повышению

уровня использования ресурсов, инвестиционной привлекательности и финансового состояния с последующей оценкой прогноза устойчивости экономического роста организации.

Необходимо учесть, что все показатели находятся в тесной связи и зависимости.

Экономический анализ предполагает комплексное использование показателей. Необходимо, чтобы ожидаемые результаты разных сфер деятельности предприятия были органически увязаны между собой в единой комплексной системе. Взаимосвязь основных показателей определяет последовательность выполнения анализа от изучения первичных показателей до обобщающих.[18]

Цена ошибок, допущенных при разработке планов разных уровней, достаточно высока, поэтому весьма важным оказывается проводимый заблаговременно глубокий и всесторонний анализ целей предприятия и путей их достижения.

Ошибки текущего планирования могут быть исправлены и преодолены достаточно быстро. Если процедуры контроля и коррекции гибких бюджетов (анализ отклонений) четко отлажены и проводятся регулярно, то ситуацию можно исправить в течение одного-двух месяцев, а иногда и быстрее. Такие трудности носят временный характер и могут серьезно отразиться лишь на уровне заработной платы и премиальных выплат сотрудников. Для самого предприятия ошибки, допущенные при разработке бюджетов, могут привести к недостаточности денежных средств для выплаты кредиторам. Если эти трудности не носят затяжного характера, то серьезные неблагоприятные последствия (в виде судебных исков от кредиторов, забастовок сотрудников или штрафных санкций со стороны государства) встречаются весьма редко.

Ошибки же среднесрочного, а тем более стратегического, планирования могут стать для предприятия фатальными. Если направления деятельности, предусмотренные стратегическим планом, оказались выбраны неверно, компания оказывается в рыночном тупике. Если же для достижения этих неправильно выбранных целей уже сделаны немалые капитальные вложения, предприятие может оказаться на грани банкротства. Так, например, автомобилестроители Европы и Америки 60-х годов все силы и ресурсы направляли на создание все более мощных и скоростных машин, однако резкое повышение цен на нефть, которое произошло в первой половине 70-х годов, сделало такие машины непривлекательными для покупателей из-за больших расходов на бензин. На рынок резко прорвались автомобилестроители Японии со своими небольшими экономичными машинами, а крупнейшие мировые концерны, неправильно оценившие стратегию своего развития на это десятилетие, столкнулись с весьма серьезными финансовыми трудностями. Возможно, более внимательный анализ рыночной ситуации, в том числе и в смежных отраслях, позволил бы им определить свои стратегические цели и среднесрочные программы капитальных вложений более удачно.

Анализ планов разных уровней, а также экспертиза всей системы планирования на предприятии является залогом их успешного выполнения и даже, выражаясь высоким слогом, роста экономического потенциала предприятия. Анализ системы планирования подразумевает проведение экспертизы по нескольким направлениям. [19]

2.5 Факторы и резервы повышения эффективности производственно-хозяйственной деятельности предприятия

Факторы – это определенные элементы или причины, воздействующие на один или ряд показателей, характеризующих результаты производственно-хозяйственной деятельности предприятия. В экономическом анализе они могут быть классифицированы по различным признакам. Так, факторы могут быть общими, т.е. влияющими на несколько показателей, характеризующих деятельность предприятия, или частными, специфическими для конкретного показателя. Обобщающий характер многих факторов объясняется взаимосвязью и взаимной обусловленностью, которые присущи отдельным показателям.

Для выполнения экономического анализа результатов производственно-

хозяйственной деятельности предприятия все факторы подразделяются на

внутренние и внешние. Внутренние факторы, в свою очередь, подразделяются на основные и неосновные. К основным относятся факторы, определяющие результаты работы предприятия, связанные, как правило, с эффективностью использования производственных ресурсов. Внутренние неосновные факторы хотя и оказывают влияние на результаты работы производственного коллектива, но не связаны непосредственно с анализируемым показателем. К их числу можно отнести структурные сдвиги в составе продукции, нарушения хозяйственной и технологической дисциплины. Внешние факторы — это те, которые не зависят от деятельности производственного коллектива, но количественно определяют уровень использования производственных и финансовых ресурсов данного предприятия. К их числу можно отнести уровень и динамику инфляции, изменения в хозяйственном законодательстве и т.п.

Повышение эффективности производства может быть достигнуто, главным образом, за счет улучшения использования производственных ресурсов, как экстенсивного, так и интенсивного. В соответствии с этим подразделяются и факторы экономического роста. К экстенсивным относятся те факторы, которые связаны с использованием в производстве дополнительных ресурсов: материальных, трудовых, денежных и др. Интенсивные факторы связаны с наиболее полным и рациональным использованием имеющихся ресурсов.

С факторами экономического роста обычно связывают понятие резервов

производства. При этом различают два понятия резервов: резервные запасы

(например, запасы сырья, материалов, запасных частей для ремонта и т.п.),

наличие которых необходимо для обеспечения непрерывности производственного процесса, и резервы, как еще не использованные возможности для роста количественных и качественных показателей производства. Экономический анализ является основным способом, позволяющим вскрыть имеющиеся резервы производства и предложить способы их использования.[20]

В экономической литературе под резервами часто подразумевают снижение потерь при использовании производственных ресурсов. Это верно, но недостаточно полно. Более правильно под резервами понимать неиспользованные возможности снижения текущих затрат при данном уровне развития производительных сил и производственных отношений. Устранение всякого рода потерь – один из путей использования резервов. Другой путь связан с ускорением научно-технического прогресса как главного рычага повышения эффективности производства. Таким образом, резервы повышения эффективности производства в полном объеме можно определить как разность между возможным уровнем использования производственных ресурсов и достигнутым уровнем с учетом накопленного производственного потенциала предприятия.

В целях выявления и анализа резервов повышения эффективности производства их классифицируют по ряду признаков в соответствии с поставленными целями и задачами анализа. Основной признак классификации резервов – по источникам повышения эффективности производства, которые сводятся к трем группам: средства труда, предметы труда и живой труд. В соответствии с этим и резервы имеют имущественный, материальный и трудовой характер.

В зависимости от источников образования различают внешние и внутрипроизводственные резервы. Под внешними резервами понимают возможности, которые предприятия могут использовать, исходя из федеральных, отраслевых или региональных нормативных актов (законов,

постановлений, регулируемых тарифов и т.п.). Их использование не всегда в

компетенции предприятий, поэтому внутрипроизводственные резервы являются главным источником повышения эффективности их работы.

В зависимости от фактора времени различают текущие и перспективные

резервы. Текущие резервы могут быть реализованы в ближайшие плановые

периоды (месяц, квартал, полугодие, 9 месяцев, год). Перспективные резервы

могут быть использованы в последующие периоды. Их использование связано, как правило, с вложением инвестиций (затрат капитального характера), необходимых для замены или модернизации оборудования, изменения технологии и организации производства.

Резервы повышения эффективности производства по способам их выявления можно разделить на явные и скрытые. К явным резервам можно

отнести такие как ликвидация очевидных потерь сырья, материалов, рабочего

времени или их перерасход сверх установленных норм. Скрытые резервы можно выявить только с использованием методов экономического анализа.[21]

Глава 3. Роль экономического анализа в управлении производством и повышении его эффективности

В настоящее время экономический анализ рассматривают в качестве одной из функций управления производством.

Место анализа в системе управления упрощенно можно отразить схемой, представленной на рис. 4. (приложение 5)

Известно, что система управления состоит из следующих взаимосвязанных функций: планирования, учета, анализа и принятия управленческих решений.

Планирование представляет очень важную функцию в системе управления производством на предприятии. С его помощью определяются направление и содержание деятельности предприятия, его структурных подразделений и отдельных работников. Главной задачей планирования является обеспечение планомерности развития экономики предприятия и деятельности каждого его члена, определения путей достижения лучших конечных результатов производства.

Для управления производством нужно иметь полную и правдивую информацию о ходе производственного процесса, о ходе выполнения планов. Поэтому одной из функций управления производством является учет. Он обеспечивает постоянный сбор, систематизацию и обобщение данных, необходимых для управления производством и контроля за ходом выполнения планов и производственных процессов.[22]

Однако для управления производством нужно иметь представление не только о ходе выполнения плана, результатах хозяйственной деятельности, но и о тенденциях и характере происходящих изменений в экономике предприятия. Осмысление, понимание информации достигаются с помощью экономического анализа. В процессе анализа первичная информация проходит аналитическую обработку: проводится сравнение достигнутых результатов производства с данными за прошлые отрезки времени, с показателями других предприятий и среднеотраслевыми; определяется влияние разных факторов на величину результативных показателей; выявляются недостатки, ошибки, неиспользованные возможности, перспективы и т.д.

На основе результатов анализа разрабатываются и обосновываются управленческие решения. Экономический анализ предшествует решениям и действиям, обосновывает их и является основой научного управления производством, обеспечивает его объективность и эффективность. Таким образом, экономический анализ - это функция управления, которая обеспечивает научность принятия решений.[23]

Как функция управления анализ хозяйственной деятельности тесно связан с планированием и прогнозированием производства, поскольку без глубокого анализа невозможно осуществление этих функций. Важная роль анализ хозяйственной деятельности в подготовке информации для планирования, оценке качества и обоснованности плановых показателей, в проверке и объективной оценке выполнения планов. Утверждение планов для предприятия по существу также представляет собой принятие решений, которые обеспечивают развитие производства в будущем планируемом отрезке времени. При этом учитываются результаты выполнения предыдущих планов, изучаются тенденции развития экономики предприятия, выявляются и учитываются дополнительные резервы производства.

Анализ хозяйственной деятельности является средством не только обоснования планов, но и контроля за их выполнением. Планирование начинается и заканчивается анализом результатов деятельности предприятия. анализ хозяйственной деятельности позволяет повысить уровень планирования, сделать его научно обоснованным.

Большая роль отводится анализу в деле определения и использования резервов повышения эффективности производства. Он содействует экономному использованию ресурсов, выявлению и внедрению передового опыта, научной организации труда, новой техники и технологии производства, предупреждению излишних затрат и т.д.

Таким образом, анализ хозяйственной деятельности является важным элементом в системе управления производством, действенным средством выявления внутрихозяйственных резервов, основой разработки научно обоснованных планов и управленческих решений.

Роль анализа как средства управления производством с каждым годом возрастает. Это обусловлено разными обстоятельствами. Во-первых, необходимостью неуклонного повышения эффективности производства в связи с ростом дефицита и стоимости сырья, повышением науко- и капиталоемкости производства. Во-вторых, отходом от командно-административной системы управления и постепенным переходом к рыночным отношениям. В-третьих, созданием новых форм хозяйствования в связи с разгосударствлением экономики, приватизацией предприятий и прочими мероприятиями экономической реформы.

В этих условиях руководитель предприятия не может рассчитывать только на свою интуицию. Управленческие решения и действия сегодня должны быть основаны на точных расчетах, глубоком и всестороннем экономическом анализе. Они должны быть научно обоснованными, мотивированными, оптимальными. Ни одно организационное, техническое и технологическое мероприятие не должно осуществляться до тех пор, пока не обоснована его экономическая целесообразность. Недооценка роли анализ хозяйственной деятельности, ошибки в планах и управленческих действиях в современных условиях приносят чувствительные потери. И наоборот, те предприятия, на которых серьезно относятся к анализ хозяйственной деятельности, имеют хорошие результаты, высокую экономическую эффективность.[24]

Комплексный экономический анализ хозяйственной деятельности (КЭАХД) любой организации проводится прежде всего с целью оценки динамики и структуры выпуска продукции, оказания услуг, выполнения различных работ для получение прибыли, являющейся финансовым ресурсом дальнейшего развития любого экономического субъекта, действующего (работающего) в рыночной системе хозяйтствования.

КЭАХД является одним из самых эффективно действующих инструментов в осуществлении управленческой деятельности организации, направленных на:

- анализ и оценку эффективности управления производством;

- разработку безнес-плана;

- всеобъемлющий контроль за выполнением плана;

- выявление комплексной величины резервов;

- разработку обоснованных управленческих решений, направленных на повышение результативности и эффективности хозяйственной деятельности как организации в целом, так и каждого структурного подразделения в отдельности.

КЭАХД призван содействовать:

- рациональному и экономному использованию всех производственных и финансовых ресурсов;

- выявлению и внедрению передового опыта, научной организации труда, повышению эффективности использования новой техники и технологии производства;

- предупреждению и поиску излишних затрат на производство продукции и других расходов организации.

КЭАХД является важным инструментом (функцией) в системе управления производством; действенным средством выявления внутрихозяйственных резервов; основой разработки научно обоснованных программ развития организации и управленческих решений.[25]

Заключение

Роль анализа как средства управления экономикой многократно возросла с появлением новых организационно-правовых форм и инновационных методов управления, альтернативности вариантов, неопределенности влияния многих факторов внешней и внутренней среды и изменения механизма хозяйствования.

При государственной форме собственности экономический анализ играл и играет важную роль при разработке планов, нормативов, а также в мониторинге и контроле их выполнения. При частной форме собственности

экономический анализ является главным средством обеспечения высоких финансовых результатов, деловой активности предприятия и экономической эффективности производства.

Планирование начинается и заканчивается анализом результатов деятельности фирмы, следовательно, является средством контроля. Анализ

результатов деятельности содействует экономному использованию ресурсов, выявлению и внедрению эффективного метода управления, новой технологии производства, предупреждению излишних затрат.

В процессе оценки результатов деятельности предприятия первичная информация проходит аналитическую обработку: проводится сравнение достигнутых результатов производства с данными за прошлые отрезки времени, с показателями других предприятий (прежде всего конкурентов) и среднеотраслевыми; определяется влияние различных факторов на величину результативного показателя; выявляются недостатки, неиспользованные возможности, перспективы развития.

На основе результатов анализа разрабатываются и обосновываются управленческие решения. Экономический анализ предшествует решениям и действиям, обосновывает их и является основой научного управления производством, обеспечивает его объективность и эффективность, т. е. обеспечивает научность и обоснованность принятия решений.

Эффективность принимаемых управленческих решений зависит от качества аналитических исследований. При этом роль анализа заключается

в подготовке информации для планирования, оценки качества и обоснованности плановых показателей, в проверке и объективной оценке выполнения планов.

Место экономического анализа в системе управления можно представить в виде логической цепочки: анализ → планирование → принятие управленческого решения → бухгалтерский учет → анализ.

Таким образом, экономический анализ это функция управления, которая обеспечивает научность принятия решений и бескризисное развитие хозяйствующего субъекта.

Список использованных источников

- Басовский Л.Е., Лунева А.Н., Басовский А.Л. Экономический анализ (Комплексный экономический анализ хозяйственной деятельности): Учебное пособие/ Под ред. Л.Е. Басовского. – М.: ИНФРА-М, 2008. – 222 с.

- Богатырева О.Н., Овчаренко В.П., Шмулевич Т.В. Экономический анализ производственно хозяйственной деятельности предприятия: учебно- методическое пособие для самостоятельной работы студентов/ ВШТЭ СПб ГУПТД .- СПб., 2016 – 34 с.

- В.В. Ковалев, О.Н. Волкова. Анализ хозяйственной деятельности предприятия. Учебник. — M.: OOO «ТК Велби», 2002.— 424 с.

- Комплексный экономический анализ хозяйственной деятельности: Учебное пособие / А.И. Алексеева, Ю.В. Васильев, А.В Малеева, Л.И. Ушвицкий. - М.: Финансы и статистика, 2006. - 672с.

- Комплексный экономический анализ финансово-хозяйственной деятельности организации : учеб. пособие / Б.И. Герасимов, Т.М. Коновалова, С.П. Спиридонов, Н.И. Саталкина. –Тамбов : Изд-во Тамб. гос. техн. ун-та, 2008. – 160 с.

- Комплексный экономический анализ хозяйственной деятельности: Учебник для вузов/ Лысенко Д.В. – М.: ИНФРА-М, - 2008. – 320

- Комплексный экономический анализ предприятия / Под ред. Н. В. Войтоловского, А. П. Калининой, И. И. Мазуровой. — СПб.: Питер, 2009. — 576 с.

- Савицкая Г. В. Анализ хозяйственной деятельности предприятия: 4-е изд., перераб. и доп. — Минск: 000 «Новое знание», 2000. — 688 с.

Чуев И. Н., Чуева Л. Н. Комплексный экономический анализ хозяйственной деятельности: Учебник для вузов. – М.: Издательско-торговая корпорация «Дашков и Ко», 2006. – 368 с.

- Шадрина Г.В. Комплексный экономический анализ хозяйственной деятельности - Московский международный институт эконометрики, информатики, финансов и права. М., 2003. – 138 с.

- Шеремет А.Д. Комплексный анализ хозяйственной деятельности. – М.: ИНФРА-М, 2006. – 415 с.

Экономический анализ. Климова Н.В. СПб.: 2010. — 192 с.

Приложения

Приложение 1

Классификация видов экономического анализа

|

Признак классификации |

Вид анализа |

|

Доступность информационного обеспечения |

· внутренний управленческий анализ · внешний финансовый анализ |

|

Содержание процесса управления |

· перспективный (предварительный) анализ · ретроспективный (последующий) анализ · оперативный анализ · итоговый (заключительный) анализ |

|

Характер объектов управления |

· анализ стадий расширенного воспроизводства · отраслевой анализ · анализ ведомств и организаций · анализ составных элементов производства и производственных отношений |

|

Адресность анализа |

· анализ по заданию руководства и экономических служб · анализ по заданию собственников и органов управления · анализ по заданию контрагентов (поставщиков, покупателей, кредитных и финансовых органов) |

|

Периодичность |

· годовой анализ · квартальный анализ · месячный анализ · декадный анализ · ежедневный анализ |

|

Содержание и полнота изучаемых проблем |

· полный анализ · локальный анализ · тематический анализ |

|

Методы изучения объекта |

· комплектный анализ · системный анализ · сравнительный анализ · сплошной анализ · выборочный анализ |

|

Степень автоматизации работ |

· анализ с использованием компьютеров · анализ без применения компьютеров |

Источник: Комплексный экономический анализ хозяйственной деятельности: Учебное пособие / А.И.Алексеева, Ю.В.Васильев, А.В., Малеева, Л.И.Ушвицкий. - М.: Финансы и статистика, 2006. - 672с.

Рис. 1 Схема комплексного экономического анализа хозяйственной деятельности организации

Анализ

и управление

затратами

Анализ технико-организаци-

онного уровня и других

условий производства

Финансовый анализ

деятельности организации

Обоснование формирования и оценки эффективности

ассортиментных

программ

Анализ обновления продукции и

ее качества

Анализ факторов и резервов увеличения объема производства и продаж

Обобщение результатов анализа производства и продаж

Комплексная оценка финансово-хозяйственной деятельности организации

Оценка и анализ уровня организации производства

и управления

Анализ эффективности использования средств труда

Анализ состояния и использования трудовых ресурсов

Анализ создания и использования материальных ресурсов

Обобщение результатов анализа условий производства

Управление

затратами

Анализ

себестоимости продукции

Обобщение результатов анализа управления затратами

Обобщение результатов

финансового анализа

Анализ финансовых результатов и рентабельности активов

Анализ финансового состояния организации

Анализ ликвидности, платежеспособности и финансовой устойчивости

Анализ эффективности использования оборотных активов

Анализ эффективности капитальных и финансовых вложений

Предварительный обзор обобщающих показателей деятельности организации

Анализ объема производства и продаж

Приложение 3

Приложение 4

Приложение 5

Ресурсы Продукция, услуги

Управляемая система

Управляющая система

Планирование

Учет

Анализ

Управленческое решение

Рис. 4. Роль экономического анализа в принятии управленческого решения

-

Комплексный экономический анализ хозяйственной деятельности: Учебное пособие / А.И.Алексеева, Ю.В.Васильев, А.В., Малеева, Л.И.Ушвицкий. - М.: Финансы и статистика, 2006. - 672с. ↑

-

В.В. Ковалев, О.Н. Волкова. Анализ хозяйственной деятельности предприятия. Учебник. — M.: OOO «ТК Велби», 2002.— 424 с. ↑

-

Комплексный экономический анализ хозяйственной деятельности: Учебное пособие / А.И.Алексеева, Ю.В.Васильев, А.В., Малеева, Л.И.Ушвицкий. - М.: Финансы и статистика, 2006. - 672с. ↑

-

Экономический анализ. Климова Н.В. СПб.: 2010. — 192 с. ↑

-

? Чуев И. Н., Чуева Л. Н. Комплексный экономический анализ хозяйственной деятельности: Учебник для вузов. – М.: Издательско-торговая корпорация «Дашков и Ко», 2006. – 368 с. ↑

-

Экономический анализ. Климова Н.В. СПб.: 2010. — 192 с. ↑

-

? Богатырева О.Н., Овчаренко В.П., Шмулевич Т.В. Экономический анализ производственно хозяйственной деятельности предприятия: учебно- методическое пособие для самостоятельной работы студентов/ ВШТЭ СПбГУПТД .- СПб., 2016 – 34 с. ↑

-

? Экономический анализ. Климова Н.В. СПб.: 2010. — 192 с. ↑

-

Комплексный экономический анализ хозяйственной деятельности: Учебное пособие / А.И.Алексеева, Ю.В.Васильев, А.В., Малеева, Л.И.Ушвицкий. - М.: Финансы и статистика, 2006. - 672с. ↑

-

Комплексный экономический анализ хозяйственной деятельности: Учебное пособие / А.И.Алексеева, Ю.В.Васильев, А.В., Малеева, Л.И.Ушвицкий. - М.: Финансы и статистика, 2006. - 672с. ↑

-

Комплексный экономический анализ предприятия / Под ред. Н. В. Войтоловского, А. П. Калининой, И. И. Мазуровой. — СПб.: Питер, 2009. — 576 с. ↑

-

В.В. Ковалев, О.Н. Волкова. Анализ хозяйственной деятельности предприятия. Учебник. — M.: OOO «ТК Велби», 2002.— 424 с. ↑

-

Басовский Л.Е., Лунева А.Н., Басовский А.Л. Экономический анализ (Комплексный экономический анализ хозяйственной деятельности): Учебное пособие/ Под ред. Л.Е. Басовского. – М.: ИНФРА-М, 2008. – 222 с. ↑

-

Шеремет А.Д. Комплексный анализ хозяйственной деятельности. – М.: ИНФРА-М, 2006. – 415 с. ↑

-

В.В. Ковалев, О.Н. Волкова. Анализ хозяйственной деятельности предприятия. Учебник. — M.: OOO «ТК Велби», 2002.— 424 с. ↑

-

В.В. Ковалев, О.Н. Волкова. Анализ хозяйственной деятельности предприятия. Учебник. — M.: OOO «ТК Велби», 2002.— 424 с. ↑

-

В.В. Ковалев, О.Н. Волкова. Анализ хозяйственной деятельности предприятия. Учебник. — M.: OOO «ТК Велби», 2002.— 424 с. ↑

-

Экономический анализ. Климова Н.В. СПб.: 2010. — 192 с. ↑

-

В.В. Ковалев, О.Н. Волкова. Анализ хозяйственной деятельности предприятия. Учебник. — M.: OOO «ТК Велби», 2002.— 424 с. ↑

-

Шадрина Г.В. Комплексный экономический анализ хозяйственной деятельности - Московский международный институт эконометрики, информатики, финансов и права. М., 2003. – 138 с. ↑

-

Богатырева О.Н., Овчаренко В.П., Шмулевич Т.В. Экономический анализ производственно хозяйственной деятельности предприятия: учебно-методическое пособие для самостоятельной работы студентов/ ВШТЭ СПбГУПТД .- СПб., 2016 – 34 с. ↑

-

Савицкая Г. В. Анализ хозяйственной деятельности предприятия: 4-е изд., перераб. и доп. — Минск: 000 «Новое знание», 2000. — 688 с. ↑

-

? Комплексный экономический анализ финансово-хозяйственной деятельности организации : учеб. пособие / Б.И. Герасимов, Т.М. Коновалова, С.П. Спиридонов, Н.И. Саталкина. –Тамбов : Изд-во Тамб. гос. техн. ун-та, 2008. – 160 с. ↑

-

Савицкая Г. В. Анализ хозяйственной деятельности предприятия: 4-е изд., перераб. и доп. — Минск: 000 «Новое знание», 2000. — 688 с. ↑

-

Комплексный экономический анализ хозяйственной деятельности: Учебник для вузов/ Лысенко Д.В. – М.: ИНФРА-М, - 2008. – 320 с. ↑

- Роль комплексного анализа в управлении производством

- Современная концепция ресторана»

- Человеческий фактор в управлении организацией ( Теоретические основы человеческого фактора в управлении организацией)

- Заимствования в английском языке (роль заимствований в английском языке)

- Косвенные налоги и их назначение в налоговой системе РФ

- Управление поведением в конфликтных ситуациях (конфликт как процесс и его типы)

- Методика изучения конкурентов

- Команда проекта, роли членов команды

- Механизмы реализации стратегии развития организации (понятие и сущность стратегии развития предприятия)

- Совокупный спрос. Обоснование траектории кривой совокупного спроса в РФ

- Бухгалтерский баланс, его строение и содержание. Типовые изменения баланса

- Бухгалтерская (финансовая) отчетность организаций: ее значение, виды, состав, предъявляемые к ней основные требования; порядок составления, утверждения, представления и публикации.